LAMPIRAN 1

Data Keuangan Perusahaan Properti Periode 2008-2011 Rasio Keuangan Tahun 2008

No Nama Perusahaan DER DAR EPS

7 PT. GOA MAKASSAR TOURISM

DEVELOPMENT Tbk 273 73 63

8 PT. LAMICITRA NUSANTARA Tbk 51 34 2

9 PT. MODERNLAND REALTY Tbk 156 61 42

10 PT. KAWASAN INDUSTRI

JABABEKA Tbk 35 26 1

11 PT. SURYAMAS DUTAMAKMUR

Tbk 5 4 14

12 PT. INDONESIA PRIMA PROPERTI

Tbk 29 22 92

Rasio Keuangan Tahun 2009

No Nama Perusahaan DER DAR EPS

7 PT. GOA MAKASSAR TOURISM

DEVELOPMENT Tbk 254 72 65

8 PT. LAMICITRA NUSANTARA Tbk 48 32 0

9 PT. MODERNLAND REALTY Tbk 150 60 5 10 PT. KAWASAN INDUSTRI

JABABEKA Tbk

24 19 10

11 PT. SURYAMAS DUTAMAKMUR Tbk

4 4 15

12 PT. INDONESIA PRIMA PROPERTI Tbk

Rasio Keuangan Tahun 2010

7 PT. GOA MAKASSAR TOURISM

DEVELOPMENT Tbk 251 71 34

8 PT. LAMICITRA NUSANTARA Tbk 35 26 1

9 PT. MODERNLAND REALTY Tbk 165 62 2

10 PT. KAWASAN INDUSTRI

JABABEKA Tbk 120 54 976

11 PT. SURYAMAS DUTAMAKMUR

Tbk 6 5 5

12 PT. INDONESIA PRIMA PROPERTI

Tbk 29 22 0

Rasio Keuangan Tahun 2011

No Nama Perusahaan DER DAR EPS

7 PT. GOA MAKASSAR TOURISM

DEVELOPMENT Tbk 263 72 58

8 PT. LAMICITRA NUSANTARA Tbk 44 30 1

9 PT. MODERNLAND REALTY Tbk 150 60 16

10 PT. KAWASAN INDUSTRI

JABABEKA Tbk 72 42 18

11 PT. SURYAMAS DUTAMAKMUR

Tbk 5 5 5

12 PT. INDONESIA PRIMA PROPERTI

LAMPIRAN 2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

DAR DER

N 48 48

Normal Parametersa,,b

Mean 49.9583 144.3958

Std. Deviation 32.28066 320.37390 Most Extreme

Differences

Absolute .114 .289

Positive .114 .283

Negative -.077 -.289

Kolmogorov-Smirnov Z .789 2.002

Asymp. Sig. (2-tailed) .562 .001

a. Test distribution is Normal.

Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .749a .561 .541 181.75123 2.232

a. Predictors: (Constant), DER, DAR b. Dependent Variable: EPS

Uji Signifikan Simultan

ANOVAb

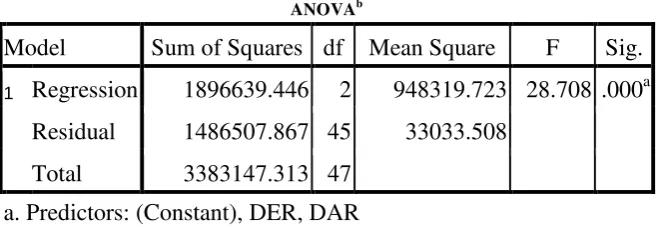

Model Sum of Squares df Mean Square F Sig. 1 Regression 1896639.446 2 948319.723 28.708 .000a

Residual 1486507.867 45 33033.508 Total 3383147.313 47

a. Predictors: (Constant), DER, DAR b. Dependent Variable: EPS

Uji Signifikan Parsial (Uji T)

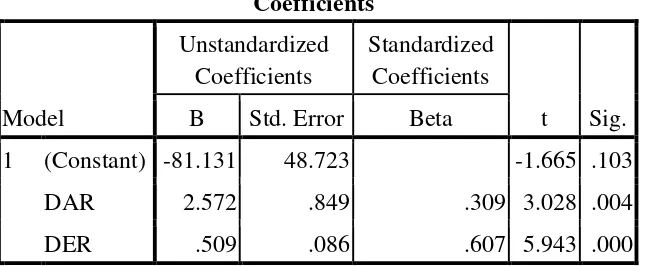

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) -81.131 48.723 -1.665 .103

DAR 2.572 .849 .309 3.028 .004

DER .509 .086 .607 5.943 .000

Analisis Regresi Berganda

Coefficientsa

Model

Unstandardize d Coefficients

Standardized Coefficients

T Sig.

Correlations

B

Std.

Error Beta

Zero-order

Parti al Part 1 (Constant) -81.131 48.72

3

-1.665 .103

DAFTAR PUSTAKA

Abdullah, Faisal. 2005. Dasar-Dasar Manajemen Keuangan. Cetakan Kelima Malang: Penerbit UMM Press.

Anaraga, Pandji, Piji Pakarti. 2006. Pengantar Pasar Modal. Semarang: Penerbit Rineka Cipta.

Atmaja, Lukas S. 2001. Dasar-Dasar Manajemen Keuangan. Jakarta: BPFE. Besley, Scott and Brigham. 2000. Essentials Of Managerial Finance. Eleventh

Edition. Florida: The Dryden Press

Bisnis Indonesia. 2007. Manafaktur Nasional Bisa Tumbuh Dua Digit. Diakes oleh T. Putri M. Sibarani 27 desember 2008, pukul 16.20 Wib

Brigham, E. F. Dan J.F Houston. 2001. Manajemen Keuangan. Edisi kedelapan. Jakarta: Penerbit Erlangga.

Cooper, Ronald R. & William. 2000. Metodologi Penelitian Bisnis (Jilid 1). Jakarta: Erlangga.

Darmadji, Tjiptono. 2006. Pasar Modal Indonesia: Pendekatan Tanya Jawab. Edisi Kedua. Jakarta: Salemba Empat.

Gitman, L. J. 2003. Principles Of Managerial Finance. Ninth Edition. United States: The Lehigh Press.

Ghozali, H. Imam, 2005.Aplikasi Analisis Multivariate Dengan Program SPSS, Badan Penerbit Universitas Diponegoro Semarang.

Harahap, Sofyan Safri. 2007. Analisis Kritis Atas Laporan Keuangan. Edisi Satu. Jakarat: PT Raja Grafindo Persada.

J. Moleong, Lexy. 2005. Metodologi Penelitian Kuantitatif . Bandung: PT Remaja Kosdakarya.

Jogiyanto. 2004. Metodologi Bisnis: Salah Kaprah dan Pengalaman-Pengalaman. Yogyakarta: BPFE.

Kompas. Edisi 04 Juni 2003. Bisnis Properti Semakin Menggeliat.

Kuncoro, Mudrajat. 2003. Metode Riset Untuk Bisnis dan Ekonomi. Jakarta: Penerbit Erlangga.

Kuswadi. 2004. Cara Mudah Memahami Angka-Angka Dari Manajemen Keuangan Bagi Orang Awam. Jakarta: PT Elex Media Koniputindo. Lind, Douglas A. dan Robert D. Mason. 1999. Teknik Statistika; Untuk Bisnis

dan Ekonomi. Edisi Sembilan. Jakarta: Erlangga.

Lind A. Marchal, dan Wathen. 2008. Statistical Techniques In Business and Economics. Mc Graw Hill Book Co.

Nachrowi, D. 2006. Metode Riset Untuk Bisnis dan Ekonomi. Jakarta: Penerbit Erlangga.

Nachrowi, D. dan Hardius Usman. 2002. Penggunaan Teknik Ekonometri. Pendekatan Popular dan Praktis Dilengkapi Teknik Analisis Dengan Menggunakan Paket Program SPSS. Edisi revisi. Jakarta: PT Raja Grafindo Persada.

Riyanto, Bambang. 2000. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta:

Ross, Stephen A. Randolph W. Westerfield and Jefiey Jeff. 1999. Corporate Finance. Fifth Edition. Singapore: Mc. Graw Hill.

Sartono., R. Agus. 2001. Manajemen Keuangan: Teori dan Aplikasi. Edisi Keempat. Yogyakarta: BPFE.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT Sun.

Sugiyono. 2005. Metodologi Penelitian Bisnis. Cetakan Kelima. Bandung: Cv. Alfabeta.

Sundjaja, Ridwan S. dan Inge Barlian. 2002. Manajemen Keuangan. Jakarta; Prenhallindo.

Supranto, J. 2004. Ekonometri. Jakarta: Ghalia Indonesia.

Syamsudin, Lukman. 2003. Manajemen Keuangan Perusahaan. Jakarta: PT Raja Grafindo Persada.

Tangkilisan, Hessel Nogi S. 2003. Memahami Kinerja Keuangan Perusahaan: Aplikasi dan Analisis Balance Sheet. Yogyakarta: Balairtmg&Co.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Yogyakarta: BPFE.

Umar, Husein. 2000. Research Methods In Finance and Banking. Jakarta: PT Gramedia Pustaka Utama. 2008. Metodologi Penelitian Untuk Skripsi Dan Tesis. Edisi Kedua. Jakarta: PT Raja Grafindo Persada.

Van Home, James C. And John M. Wachowicz. 1998. Financial Management and Policy. Tenth Edition. New Jersey: Prentice Hall.. 2005. Prinsip-Prinsip Manajemen Keuangan. Jakarta: Salemba

www.idx.co.id/annualreport dikutip oleh T. Putri M. Sibarani, pada tanggal 26 Agustus 2008 pukul 18.00

www.jsx.co.idiemiten,

Walsh, Ciaran. 2003. Key Management Ratios. Edisi Ketiga. Jakarta: Penerbit Erlangga.

dikutip oleh T. Putri M. Sibarani pada tanggal 22 September 2008 pukul 23.00

BAB III METODE PENELITIAN

3.1. Desain Penelitian

Pada penelitian ini peneliti menggunakan desain kausal. Desain kausal yaitu menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30). Desain kausal digunakan untuk penelitian yang memiliki hubungan sebab akibat antara variabel independen dengan dependen.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs www.idx.co.id mulai dari bulan Februari 2013 sampai dengan Juni 2013.

3.3. Batasan Operasional

harus bernilai positif yang menandakan adanya keuntungan bagi pemegang saham.

3.4. Defenisi Operasional

a) Variabel Independen (bebas) = X

1. Debt to Total Asset Ratio (DAR=X1) Rumus (Van Home, 2005:209):

DTA =

2. Debt to Total Equity Ratio (DER=X2)

Rumus (Van Home, 2005:209): DER =

b) Variabel Dependen (terikat) : Earning Per Share (EPS = Y) Rumus (Brigham&Weston, 2001:613):

EPS =

3.5. Populasi dan Sampel Penelitian

sasaran adalah keseluruhan individu dalam area/ wilayah/ lokasi/ kurun waktu yang sesuai dengan tujuan penelitian.

Kriteria perusahaan yang akan digunakan dalam penelitian adalah sebagai berikut:

1. Perusahaan terus tercatat (listing) atau tidak pernah di suspend selama 4 tahun di BEI mulai dan tahun 2008 sampai dengan tahun 2011.

2. Perusahaan mempublikasikan laporan keuangannya yang telah diaudit menggunakan tahun buku berakhir pada 31 desember.

3. Perusahaan memiliki EPS yang positif selama periode penelitian. 4. Perusahaan menggunakan modal pinjaman (hutang).

Tabel 3.1

Daftar Nama-Nama Perusahaan Properti

No Kode

8 GMTD PT Gowa Makassar Tourism Development Tbk 9 LAMI PT Lamicitra Nusantara Tbk

10 MDLN PT Modernland Realty Tbk 11 BIPP PT Buwanaala Indah Permai Tbk 12 BKSL PT Sentul City Tbk

13 JIHD PT Jakarta International Hotel And Development 14 KIJA PT Kawasan Industri Jababeka Tbk

15 PWON PT Pakuwon Jati Tbk

16 SMDM PT Suryamas Dutamakmur Tbk 17 CKRA PT Citra Kebun Raya Agri Tbk 18 OMRE PT Indonesia Prima Properti Sum : www.idx.co.id (cjolah)

Tabel 3.2

Tabel Daftar Pengambilan Sampel

7 JRPT √ √ √ √ Sampel 6

Data yang digunakan dalam penelitian ini adalah data sekunder yang meliputi data akuntansi berupa laporan keuangan periode tahun 2008 sampai tahun 2011, buku-buku referensi, jumal-jurnal penelitian, surat kabar, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian.

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui 2 tahap yaitu:

masalah yang akan diteliti.

2. Tahap obsevarsi non partisipan dengan penelitian secara tidak langsung ke perusahaan ke Bursa Efek Indonesia (BEI) melalui

situs

mendapatkan laporan keuangan tahunan (annual report) dan informasi penting lainnya.

3.8. Teknik Analisis

Metode penelitian yang digunakan adalah metode deskriptif dan metode analisis statistik. Bila dilihat dari tinjauan penelitian ini yaitu untuk mengetahui pengaruh Debt to Total Asset Ratio dan Debt to Total

Equity Ratio terhadap Earning Per Share. Metode analisis data yang

digunakan dalam penelitian ini menggunakan tahap-tahap sebagai berikut: 1. Perhitungan Variabel

1. Debt to Total Asset Ratio (DAR)

Rumus: DAR =

2. Debt to Total Equity Ratio (DER) DER =

3. Earning per share (EPS) Rumus:

EPS =

Pada tahap ini sebelum data-data tersebut dianalisis, sebuah model regresi berganda harus memenuhi syarat normalitas dan asumsi klasik, yaitu:

a) Pengujian Normalitas

Uji normalitas atau distribusi normal dilakukan untuk mengetahui apakah dalam suatu model regresi, variabel independen, variabel dependen, atau keduanya berdistribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Uji ini dilakukan melalui kolmogorov-smimov.

b) Pengujian Asumsi Klasik atau Kriteria BLUES (Best Linear Unbiased Estimator)

1. Uji Multikolinearitas

Uji multikolineritas bertujuan untuk menguji apakah model regresi ditemukan korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Terjadinya korelasi antara variabel-variabel tersebut menandakan adanya problem multikolineritas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebasnya (Ghozali, 2006:95).

Untuk menguji ada tidaknya multikolineritas dapat menggunakan variance Inflation Factor (VIF) dan nilai toleransi multikolineritas terjadi jika VIF ≥ 10 dan nilai toleransi ≤ 0,10.

2. Uji Autokorelasi

gejala autokorelasi pada model regresi yang digunakan (Ghozali, 2006:108).

Pengambilan keputusan ada tidaknya autokorelasi dengan cara melihat besaran durbin-watson (D-W) sebagai berikut

a. Angka D-W dibawah -2, berarti ada autokorelasi positif.

b. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

c. Angka D-W diatas +2, berarti ada autokorelasi negatif.

c) Uji Heterosedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi tidak terjadi kesamaan regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain. Jika variance dari residual suatu pengamatan ke pengamatan lainnya tetap maka disebut homokedastisitas dan jika berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas. d) Analisis Regresi Linier Berganda

Pada tahap ini dijelaskan hubungan antara variabel dependen dan variabel independen dengan metode regresi linear berganda dengan rumus:

b1 = koefisien regresi variabel DAR

b2 = koefisien regresi vaiabel DER

e = error

3. Pengujian hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan. Ada dua jenis uji koefisien regresi yang dapat dilakukan , yaitu:

1. Uji-F (uji signifikansi simultan)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas berpengaruh secara simultan terhadap variabel terikat dan dapat diterima menjadi model penelitian. Tahap-tahap yang dilakukan adalah : (Priyatno, 2010)

a. Merumuskan hipotesis

Ho diterima : berarti tidak ada pengaruh antara variabel independen dengan variabel dependen.

Ha diterima : berarti terdapat pengaruh antara variabel independen dengan variabel dependen.

b. Menetukan tingkat signifikansi yaitu sebesar 0,05 (α=0,05). c. Menentukan F hitung.

d. Menentukan F tabel. e. Kriteria pengujian

2. Ha diterima apabila F hitung > F tabel. f. Membandingkan F hitung dengan F tabel

Dasar-dasar pengambilan keputusan (Ghozali, 2005:84) adalah dengan menggunakan angka probabilitas signifikansi yaitu :

a. Apabila probabilitas signifikansi > 0,05, maka Ho diterima dan Ha ditolak. Artinya variabel bebas tidak mempunyai pengaruh yang signifikan secara bersama-sama terhadap variabel terikat (dependen).

b. Apabila probabilitas signifikansi < 0,05, maka Ho ditolak dan Ha diterima. Artinya variabel bebas mempunyai pengaruh yang signifikan secara bersama-sama terhadap variabel terikat (dependen).

Kriteria pengambilan keputusan:

a. Ho diterima jika Fhitung < Ftabel pada ∞ =5%.

b. Ha diterima jika Fhitung > Ftabel pada ∞ =5%.

2. Uji-t (Uji Parsial)

Digunakan untuk menguji koefisien regresi secara individual. Pengujian ini dilakukan untuk mengetahui apakah secara parsial masing-masing variabel bebas mempunyai pengaruh signifikan atau tidak terhadap variabel terikat. Setelah didapat nilai t hitung maka selanjutnya nilai t hitung dibandingkan dengan nilai t tabel.

Bentuk pengujiannya adalah:

Ho: b1 = 0, artinya tidak terdapat pengaruh signifikan dari

variabel DAR secara parsial terhadap variabel EPS.

Ha: bl ≠ 0, artinya terdapat pengaruh signifikan dari variabel

Ho: b2 = 0, artinya tidak terdapat pengaruh signifikan dari

variabel DER secara parsial terhadap variabel EPS.

Ha: b2 0, artinya terdapat pengaruh signifikan dari variabel

DER secara parsial terhadap variabel EPS.

Pada penelitian ini t hitung akan dibandingkan dengan t tabel pada tingkat signifikansi (α) = 5 %.

Kriteria pengambilan keputusan:

Ho diterima jika — t tabel <t hitung <t table pada ∞ =5%

Ha diterima jika t hitung >t tabel atau t hitung < — t table pada ∞ =5%

Dasar-dasar pengambilan keputusan (Ghozali, 2005:84) adalah dengan menggunakan angka probabilitas signifikansi yaitu :

a. Apabila probabilitas signifikansi > 0,05, maka Ho diterima dan Ha ditolak. Artinya variabel bebas tidak mempunyai pengaruh yang signifikan secara bersama-sama terhadap variabel terikat (dependen).

BAB IV

ANALISIS HASIL PENELITIAN 4.1. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi logistik. Analisis data dimulai dengan mengolah data dengan menggunakan

microsoft excel, selanjutnya digunakan pengujian asumsi klasik dan

Tabel 4.1

Daftar Nama – Nama Perusahaan Properti

No Kode

Perusahaan Nama Perusahaan

1 LPKR PT LIPPO KARAWACI Tbk 2 CTRS PT CIPUTRA SURYA Tbk

3 SMRA PT SUMARECON AGUNG Tbk

4 DUTI PT DUTA PERTIWI Tbk

5 ELTY PT BAKRIELAND Tbk

6 JRPT PT JAYA PROPERTI Tbk

7 GMTD PT GOWA MAKASSAR TOURISM

DEVELOPMENT Tbk

8 LAMI PT LAMICITRA NUSANTARA Tbk

9 MDLN PT MODERNLAND REALTY Tbk

10 KIJA PT KAWASAN INDUSTRI JABABEKA Tbk

11 SMDM PT SURYAMAS DUTAMAKMUR Tbk

12 MORE PT INDONESIA PRIMA PROPERTI Tbk

Penelitian ini menggunakan data sekunder berupa data keuangan dan earning per share (EPS) pada perusahaan properti yang terdaftar di Bursa Efek Indonesia (BEI) dengan tahun penelitian 2008 sampai dengan 2011. Adapun rasio Debt to Total Asset Ratio (DAR) dan Debt to Total Equity Ratio (DER) dari tahun 2008 sampai dengan 2011 adalah sebagai

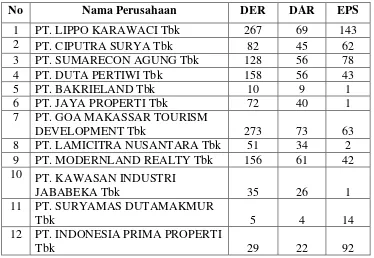

Tabel 4.2

Rasio Keuangan Tahun 2008

No Nama Perusahaan DER DAR EPS

7 PT. GOA MAKASSAR TOURISM

DEVELOPMENT Tbk 273 73 63

8 PT. LAMICITRA NUSANTARA Tbk 51 34 2

9 PT. MODERNLAND REALTY Tbk 156 61 42

10 PT. KAWASAN INDUSTRI

JABABEKA Tbk 35 26 1

11 PT. SURYAMAS DUTAMAKMUR

Tbk 5 4 14

12 PT. INDONESIA PRIMA PROPERTI

Tbk 29 22 92

Tabel 4.3

Rasio Keuangan Tahun 2009

No Nama Perusahaan DER DAR EPS

7 PT. GOA MAKASSAR TOURISM

DEVELOPMENT Tbk 254 72 65

8 PT. LAMICITRA NUSANTARA Tbk 48 32 0

9 PT. MODERNLAND REALTY Tbk 150 60 5 10 PT. KAWASAN INDUSTRI

JABABEKA Tbk

24 19 10

11 PT. SURYAMAS DUTAMAKMUR Tbk

4 4 15

Tbk

Tabel 4.4

Rasio Keuangan Tahun 2010

No Nama Perusahaan DER DAR EPS

7 PT. GOA MAKASSAR TOURISM

DEVELOPMENT Tbk 251 71 34

8 PT. LAMICITRA NUSANTARA Tbk 35 26 1

9 PT. MODERNLAND REALTY Tbk 165 62 2

10 PT. KAWASAN INDUSTRI

JABABEKA Tbk 120 54 976

11 PT. SURYAMAS DUTAMAKMUR

Tbk 6 5 5

12 PT. INDONESIA PRIMA PROPERTI

Tbk 29 22 0

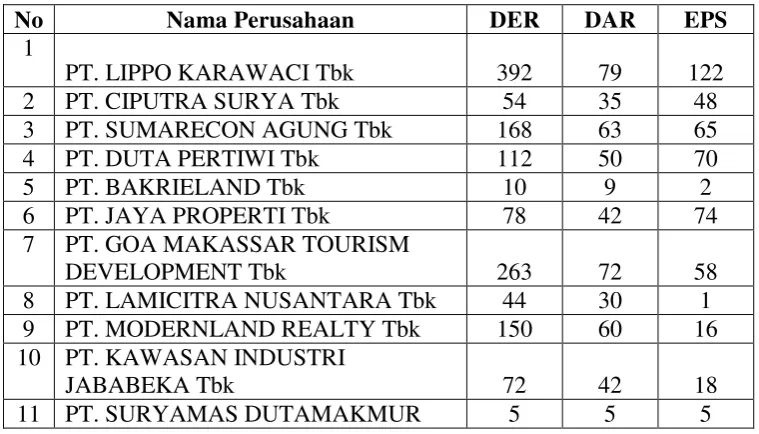

Tabel 4.5

Rasio Keuangan Tahun 2011

No Nama Perusahaan DER DAR EPS

7 PT. GOA MAKASSAR TOURISM

DEVELOPMENT Tbk 263 72 58

8 PT. LAMICITRA NUSANTARA Tbk 44 30 1

9 PT. MODERNLAND REALTY Tbk 150 60 16

10 PT. KAWASAN INDUSTRI

JABABEKA Tbk 72 42 18

Tbk

12 PT. INDONESIA PRIMA PROPERTI

Tbk 31 23 16

4.2. Hasil Analisis

1. Uji Normalitas

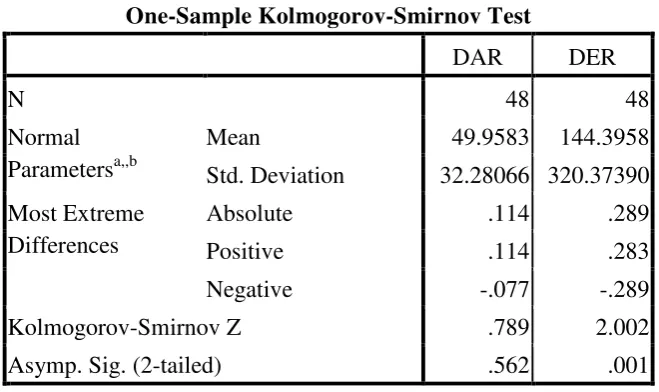

Uji normalitas adalah untuk menguji apakah model regresi, variabel independen dan variabel dependennya memiliki distribusi data normal atau tidak. Uji normalitas dilakukan dengan uji Kolmogorov-Smirnov satu arah atau analisis grafis. Berikut ini adalah hasil uji Kolmogorov-Smirnov pada variabel independen dan variabel dependen.

Tabel 4.6 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

DAR DER

N 48 48

Normal Parametersa,,b

Mean 49.9583 144.3958

Std. Deviation 32.28066 320.37390 Most Extreme

Differences

Absolute .114 .289

Positive .114 .283

Negative -.077 -.289

Kolmogorov-Smirnov Z .789 2.002

Asymp. Sig. (2-tailed) .562 .001

a. Test distribution is Normal.

2.002 lebih besar dari 0.05 maka dapat disimpulkan bahwa data terdistribusi normal.

2. Uji Asumsi Klasik

2.1. Uji Multikolinearitas

Uji multikolinearitas memiliki bahwa arti bahwa antara variabel independen yang terdapat dalam model regresi memiliki hubungan yang sempurna. Salah satu cara untuk mendeteksi multikolinearitas dilakukan dengan mengkorelasikan antara variabel independen dengan variabel dependen dan jika korelasinya signifikan.

Pengujian multikolinearitas dilakukan dengan melihat : 1. Nilai tolerance dan lawannya

2. VIF (Variance Inflation Factor), nilai cut off tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10.

Berdasarkan perhitungan dengan menggunakan SPSS versi 16.0 maka dapat dilihat hasilnya sebagai berikut

DER .509 .086 .607 5.943 .000 .935 1.070 a. Dependent Variable: EPS

Dari tabel coefficient terlihat bahwa nilai tolerance jumlahnya kurang dari 10 sedangkan nilai VIF yaitu dominan jumlahnya berada di atas 10 sehingga dapat dianggap tidak terjadi multikolinearitas

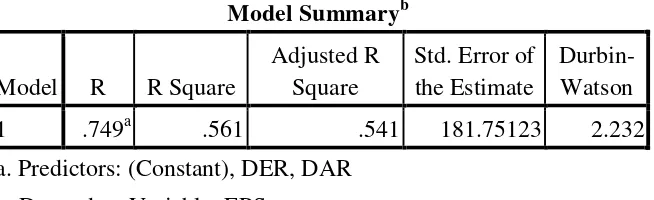

2.2. Uji Autokorelasi

Menurut Ghozali (2005:95) “ uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). “penggunaan progres SPSS bertujuan untuk mendeteksi adanya problem autokorelasi adalah dengan melihat besaran Durbin Watson, yaitu panduan mengenai D-W (Durbin Watson) pada tabel D-X.

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

• Angka D-W dibawah -2 berarti ada autokorelasi positif

• Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

Tabel 4.8

a. Predictors: (Constant), DER, DAR b. Dependent Variable: EPS

Dilihat dari hasil Durbin-Watson di atas yaitu sebesar 2.232 yang berarti terjadi autokorelasi negatif, angka D-W yang dihasilkan terletak di atas +2 yang artinya terjadi autokorelasi negatif.

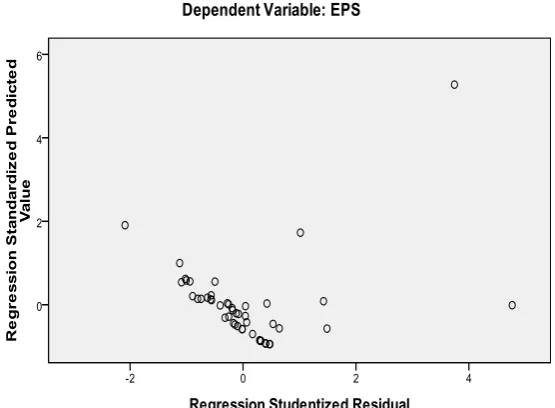

2.3. Uji Heteroskesdastisitas

tertentu yang teratur, namun telah terjadi heteroskesdastisitas, sebaliknya jika tidak ada pola yang jelas, serta titik-titik menyebar maka tidak terjadi heteroskesdastisitas. Dari hasil perhitungannya SPSS versi 16.0 maka hasil yang didapat sebagai berikut :

Grafik 4.1

Uji Heteroskesdastisitas

3. Uji Hipotesis

3.1. Uji Signifikan Simultan (Uji F)

Dalam penelitian ini, uji F digunakan untuk mengetahui tingkat signifikansi pengaruh variabel-variabel independen secara bersama-sama terhadap variabel dependen (Ghozali, 2005:84). Dalam penelitian ini, hipotesis yang digunakan adalah :

Ho : Variabel bebas Debt to Asset Ratio (DAR) dan

Debt to Total Equity Ratio (DER) tidak

berpengaruh secara simultan terhadap Earning Per Share (EPS).

Ha : Variabel bebas Debt Asset Ratio (DAR) dan Debt

to Total Equity Ratio (DER) berpengaruh secara

simultan terhadap Earning Per Share (EPS).

Dasar pengambilan keputusannya (Ghozali, 2005:84) adalah dengan menggunakan angka probabilitas signifikansi yaitu :

a. Apabila probabilitas signifikansi > 0.05, maka Ho diterima dan Ha ditolak. Artinya variabel bebas tidak mempunyai pengaruh yang signifikan secara bersama-sama terhadap variabel terikat.

mempunyai pengaruh yang signifikan secara bersama-sama terhadap variabel terikat.

Uji hipotesis dapat dilakukan dengan program SPSS dengan hasil sebagai berikut :

Tabel 4.9

Uji Signifikan Simultan

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 1896639.446 2 948319.723 28.708 .000a

Residual 1486507.867 45 33033.508 Total 3383147.313 47

a. Predictors: (Constant), DER, DAR b. Dependent Variable: EPS

Pada tabel 4.9 diketahui nilai Fhitung 28.708

sedangkan nilai Ftabel 3.20, jadi Fhitung > Ftabel artinya

3.2. Uji Signifikan Parsial (Uji T)

Uji t digunakan untuk menguji signifikansi hubungan antara variabel X dan Y, apakah variabel X1, X2,

(DAR dan DER) benar-benar berpengaruh terhadap variabel Y (EPS) secara terrpisah atau parsial (Ghozali, 2005:84). Hipotesis yang digunakan dalam pengujian ini adalah : Ho : Variabel bebas Debt to Total Asset Ratio (DAR) tidak

berpengaruh secara parsial terhadap Earning Per Share (EPS).

Ha : Variabel bebas Debt to Total Asset Ratio (DAR) berpengaruh secara parsial terhadap Earning Per Share (EPS).

Ho : Variabel bebas Debt to Total Equity Ratio (DER) tidak berpengaruh secara parsial terhadap Earning Per Share (EPS).

Ha : Variabel bebas Debt to Total Equity Ratio (DER) berpengaruh secara parsial terhadap Earning Per Share (EPS).

Dasar pengambilan keputusan (Ghozali, 2005:84) adalah dengan menggunakan angka probabilitas signifikansi yaitu : a. Apabila angka probabilitas signifikan > 0.05, maka

b. Apabila angka probabilitas signifikan < 0.05, maka Ho ditolak dan Ha diterima

Untuk menguji data dapat dilakukan oleh program SPSS dengan hasil sebagai berikut :

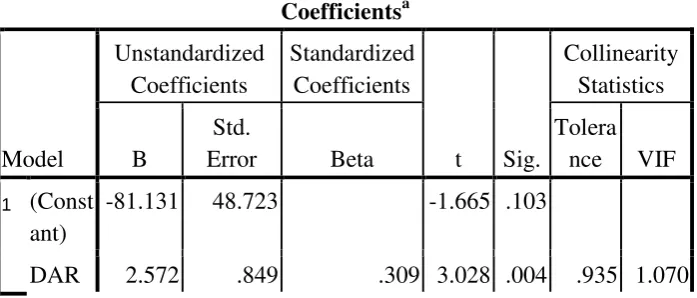

Tabel 4.10

Uji Signifikan Parsial (Uji T)

Coefficientsa

a. Dependent Variable: EPS

Berdasarkan tabel diatas dapat dilihat bahwa variabel DAR memiliki thitung 3.028 sedangkan ttabel 2.01 maka thitung 3.028 >

ttabel 2.01 dan taraf signifikansinya adalah 0.004 yang lebih

kecil dari taraf signifikansi 0.05 sehingga secara parsial dapat dikatakan bahwa DAR berpengaruh signifikan terhadap EPS, sedangkan untuk variabel DER memiliki thitung 5.943

sedangkan ttabel 2.01 maka thitung 5.943 > ttabel 2.01 dan taraf

4. Analisis Regresi Berganda

Dalam penelitian ini, uji analisis regresi berganda untuk mengukur pengaruh antara lebih dari satu variabel prediktor (variabel bebas) terhadap variabel terikat.

Tabel 4.11

Analisis Regresi Berganda

Coefficientsa a. Dependent Variable: EPS

Hasil analisis menunjukkan nilai konstanta -81.131; koefisien DAR 0.411 dan DER 0.663. Jadi persamaan regresinya adalah :

Y= -81.131 + 0.411 DAR + 0.663 DER

Korelasi parsial untuk DAR dan DER besarnya masing-masing : 0.411 dan 0.663.

5. Pembahasan Hasil Penelitian

dapat diketahui bahwa DAR berpengaruh terhadap Earning Per Share (EPS) pada tingkat kepercayaan 95%. Hal ini ditunjukkan

dengan nilai signifikan DAR 0.004 lebih kecil dari 0,05 sehingga Ho ditolak dan Ha diterima. Sementara untuk nilai DER nilai signifikansi 0.000 lebih kecil dari 0.05 hal ini menunjukkan bahwa Ho ditolak dan Ha diterima.

BAB V

SARAN DAN KESIMPULAN

5.1. Kesimpulan

Berdasarkan analisa hasil penelitian dan pembahasan yang telah dikemukakan sebelumnya, maka kesimpulan dari penelitian ini adalah sebagai berikut:

1. Peningkatan EPS akan meningkatkan kepercayaan pemegang saham oleh karena kemampuan menciptakan laba perusahaan meningkat. Adapun faktor yang mempengaruhi EPS adalah Debt to Total Asset Ratio dan Debt to Total Equity Ratio. Kedua rasio ini, yang merupakan

bagian dari rasio leverage keuangan, akan diteliti lebih lanjut dalam penelitian ini. Rasio leverage keuangan menunjukkan kapasitas perusahaan untuk memenuhi kewajiban baik jangka pendek maupun jangka panjang. Leverage keuangan menunjukkan proporsi atas penggunaan hutang untuk membiayai investasinya. Hasil uji secara simultan menunjukkan bahwa variabel bebas DAR dan DER berpengaruh secara simultan terhadap EPS.

2. Debt to Total Asset Ratio (DAR) adalah rasio yang mengukur seberapa

membuat para investor senang dengan menghasilkan laba yang tinggi sehingga EPS meningkat (Van Home, 2005:209). Debt to Total Equity Ratio (DER) menggambarkan perbandingan hutang dengan ekuitas

dalam pendanaan peusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi kewajibannya. Besamya hutang yang terdapat dalam struktur modal perusahaan sangat penting untuk memahami perimbangan antara risiko dan laba yang didapat. Hutang membawa risiko karena setiap hutang pada umumnya akan menimbulkan keterikatan yang tetap bagi perusahaan dalam bentuk kewajiban membayar bunga serta cicilan kewajiban pokoknya secara periodik. Hasil uji secara parsial menunjukkan bahwa variabel bebas DAR berpengaruh secara parsial terhadap EPS dan DER berpengaruh secara parsial terhadap EPS.

3. Bahwa rasio keuangan sangat penting dalam melihat perkembangan suatu perusahaan dalam satu periode.

5.2. Saran

Adapun saran penulis adalah sebagai berikut:

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka 1. Saham

Saham dapat didefenisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan (Anoraga, 2006:58). Saham berwujud selembar kertas yang menerangkan bahwa pemilik kerta adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

2. Analisis Rasio Keuangan

Kondisi keuangan dan prestasi perusahaan dapat dinilai oleh analisis keuangan dengan menggunakan tolak ukur berupa rasio dan indeks, yang menghubungkan dua data keuangan. Analisis dan interpretasi dan macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi para analisis yang ahli dan berpengalaman.

Analisis rasio adalah cara analisa dengan menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif yang ditunjukkan dalam neraca maupun laba rugi. Rasio-rasio dikelompokkan ke dalam enam kelompok dasar (Harahap, 2007:303), yaitu:

1. Rasio likuiditas, menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansial yang berjangka pendek tepat pada waktunya. Rasio ini terbagi menjadi current ratio, quick acid ratio, dan net working capital.

2. Rasio aktivitas, menunjukkan sejauh mana efisiensi perusahaan dalam menggunakan asset untuk memperoleh penjualan. Rasio ini terbagi atas inventory turn over, average age of inventory, average collection period, average payment period, average

3. Rasio leverage keuangan, menunjukkan kapasitas perusahaan untuk memenuhi kewajiban baik jangka pendek maupun jangka panjang. Rasio ini terbagi atas debt to total asset ratio, Debt to Total Equity Ratio, term Debt to Total Equity Ratio,

long-term debt to capitalization ratio, times interest earned, cash

flow interest coverage dan cash return on sales.

4. Rasio profitabilitas, mengukur seberapa besar kemampuan Perusahaan memperoleh laba baik dalam hubungannya dengan penjualan, asset maupun laba bagi modal sendiri. Rasio ini terbagi atas gross profit margin, net profit margin, return on assets, return on equity, dan operating ratio.

5. Rasio penilaian, mengukur kemampuan manajemen dalam menciptakan nilai pasar yang melampaui pengeluaran biaya investasi. Rasio ini merupakan ukuran yang paling lengkap ,tentang prestasi perusahaan, karena mencerminkan kombinasi rasio-risiko dan rasio-hasil pengembalian. Rasio ini terbagi atas earning per share, dividend per share

dividend payout ratio, price earning ratio, book value per

share, dan price to book value.

3. Debt to Total Asset Ratio (DAR)

Debt to Total Asset Ratio adalah rasio yang mengukur

seberapa besar jumlah aktiva perusahaan dibiayai oleh hutang. Karena semua hutang mengandung risiko maka semakin besar persentasinya makin besar pula risiko yang ditanggung perusahaan. Aktiva didanai dan dua sumber, yaitu dari investor dan kreditor. Sebuah perusahaan harus membuat para investor senang dengan menghasilkan laba yang tinggi sehingga EPS meningkat (Van Home, 2005:209). Perusahaan yang memiliki hutang banyak dengan beban tetap, akan mengurangi beban pajak dan menyebabkan keuntungan bagi perusahaan.

4. Debt to Total Equity Ratio (DER)

Debt to Total Equity Ratio (DER) menggambarkan

secara periodik.

Menurut kuswadi (2004) perusahaan dengan kewajiban yang terlampau banyak akan mengalami kesulitan untuk mendapatkan tambahan dan dari luar. Bila kewajiban dapat dimanfaatkan dengan efektif dan bila laba yang didapat cukup untuk menutupi atau membayar beban bunga secara periode, laba yang diberikan kepada pemegang saham dapat dijelaskan melalui leverage keuangan. Leverage keuangan tercipta ketika laba bersih

perusahaan meningkat akibat penggunaan pinjaman yang memberikan beban bunga.

5. Earning Per Share (EPS)

Hasil operasi suatu perusahaan umumnya dirangkum dalam suatu bagian utama yaitu laba bersih. Tetapi walaupun demikian, laba bersih ini belum dianggap ringkas, oleh karena itu sering digunakan indikator lainnya yang lebih ringkas yaitu laba per saham (earning per share). Earning Per Share (EPS) bertujuan mengukur besamya kemampuan perusahaan dalam mendistribusikan pendapatannya kepada pemegang saham. EPS dihitung dengan membagi laba bersih setelah dikurangi pajak dengan jumlah saham biasa yang beredar (Brigham, 2001:613).

Sebagaimana dikemukakan oleh Syamsudin dalam bukunya yang berjudul manajemen keuangan perusahaan (2002:66) bahwa EPS menggambarkan jumlah rupiah yang akan diperoleh untuk setiap lembar saham biasa. Besarnya EPS mendapat perhatian yang cukup besar dari investor. Hal ini disebabkan EPS bisa dijadikan barometer keberhasilan suatu perusahaan, apabila suatu perusahaan berhasil dalam operasinya, maka EPS yang ditawarkan juga besar.

Namun tidak berarti bahwa jumlah laba tersebut akan didistribusikan semua bagi pemegang saham (EPS), karena hal itu juga berhubungan dengan kebijaksanaan pembayaran deviden. Penghasilan netto perseroan harus disesuaikan dengan memperhitungkan bagian deviden saham istimewa. Jumlah saham yang diperhitungkan dalam penentuan EPS juga hanyalah jumlah lembar saham biasa yang beredar.

6. Pengaruh DAR dan DER Terhadap EPS

Adapun faktor yang mempengaruhi EPS adalah Debt to Total Asset Ratio dan Debt to Total Equity Ratio. Kedua rasio ini,

yang merupakan bagian dari rasio leverage keuangan, akan diteliti lebih lanjut dalam penelitian ini. Rasio leverage keuangan menunjukkan kapasitas perusahaan untuk memenuhi kewajiban baik jangka pendek maupun jangka panjang. Leverage keuangan menunjukkan proporsi atas penggunaan hutang untuk membiayai investasinya. Penggunaan hutang itu sendiri bagi perusahaan mengandung tiga dimensi, yaitu; (1) pemberi kredit akan menitikberatkan pada besamya jaminan atas kredit yang diberikan, (2) dengan penggunaan hutang maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya maka keuntungan pemilik perusahaan meningkat, dan (3) dengan menggunakan hutang maka pemilik perusahaan memperoleh dana dan tidak kehilangan pengendalian perusahaan (Sartono, 2001:114).

kewajiban untuk membayar hutang lebih diutamakan (Harahap, 2007:303).

7. Penelitian Terdahulu

Pancawati, dkk (2004) melakukan penelitian dengan judul "analisis variabel yang mempengaruhi earning per share yang tercatat di bursa efek jakarta" (perbandingan sebelum dan sesudah krisis) selama periode 1997-2000. Pada penelitian tersebut, variabel yang digunakan antara lain net sales, Debt to Total Equity Ratio, current ratio, inventory turnover, total asset turnover, net

profit margin, dan book value growth. Hasil uji signifikansi

simultan (uji F) menunjukkan bahwa semua variabel tersebut mempunyai pengaruh secara simultan terhadap EPS sebelum krisis moneter dan pada masa krisis moneter dan dapat diterima menjadi model penelitian. Sedangkan uji secara parsial (uji t) menunjukkan variabel yang berpengaruh pada masa krisis moneter adalah Debt to Total Equity Ratio, net profit margin, dan book value growth; variabel yang berpengaruh sebelum krisis moneter

adalah net sales, current ratio, inventory turnover total asset turn over, net profit margin, dan book value growth terhadap EPS.

2.2. Kerangka Konseptual

Debt to Total Asset Ratio (DAR) adalah rasio yang mengukur

seberapa besar jumlah aktiva perusahaan dibiayai oleh hutang. Karena semua hutang mengandung risiko maka semakin besar persentasinya makin besar pula risiko yang ditanggung perusahaan. Aktiva didanai dan dua sumber, yaitu dari investor dan kreditor. Sebuah perusahaan harus membuat para investor senang dengan menghasilkan laba yang tinggi sehingga EPS meningkat (Van Home, 2005:209). Perusahaan yang memiliki hutang banyak dengan beban tetap, akan mengurangi beban pajak dan menyebabkan keuntungan bagi perusahaan.

Debt to Total Equity Ratio (DER) menggambarkan perbandingan hutang dengan ekuitas dalam pendanaan peusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi kewajibannya. Besamya hutang yang terdapat dalam struktur modal perusahaan sangat penting untuk memahami perimbangan antara risiko dan laba yang didapat. Hutang membawa risiko karena setiap hutang pada umumnya akan menimbulkan keterikatan yang tetap bagi perusahaan dalam bentuk kewajiban membayar bunga serta cicilan kewajiban pokoknya secara periodik.

sebelum berinvestasi. Syamsudin (2002:66) mengemukakan bahwa EPS menggambarkan jumlah rupiah yang akan diperoleh untuk setiap lembar saham biasa. Penggunaan hutang yang meningkat akan menghasilkan EPS yang meningkat pula dan perubahan EPS tersebut akan berlanjut mempengaruhi naik turunnya harga saham (Brigham&Weston, 2001:613).

Berdasarkan uraian diatas maka kerangka konseptual dapat digambarkan adalah sebagai berikut

Gambar 1.1 : Kerangka Konseptual

Sumber : Sartono (2001); Sawn. (2005); Home (2005),diolah

2.3. Hipotesis

Hipotesis dalam penelitian ini berkaitan dengan terdapat tidaknya pengaruh signifikan variabel independen terhadap variabel dependen. Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan adalah sebagai berikut:

H1: Debt to Total Asset Ratio berpengaruh secara parsial terhadap Earning

Per Share.

H2: Debt to Total Equity Ratio berpengaruh secara parsial terhadap

DAR (X1)

DER (X2)

Earning Per Share.

H3: Debt to Total Asset Ratio dan Debt to Total Equity Ratio berpengaruh

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Pasar modal merupakan tempat bertemunya pihak yang memiliki dana dengan yang membutuhkan dana. Pasar modal menyediakan banyak pilihan sumber dana bagi investor serta menambah investasi. Investasi merupakan komitmen atas sejumlah dana atau sumber dana lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan dimasa yang akan datang (Tandelilin, 2001:1).

Setiap modal atau dana yang diinvestasikan selalu mengaitkan antara hasil dan risiko. Seorang investor yang berinvestasi akan menganalisis dengan cermat dan teliti perusahaan tempat berinvestasi. Kinerja perusahaan yang menurun tentu akan direspon investor di pasar modal. Hal tersebut dapat mempengaruhi para investor dalam menanamkan dananya di perusahaan tersebut.

Tujuan dari sebuah perusahaan adalah memaksimumkan nilai perusahaan khususnya bagi pemilik. Hal tersebut dapat ditunjukkan dengan peningkatan earning per share (EPS) perusahaan. EPS merupakan keuntungan yang tersedia bagi pemegang saham yaitu laba bersih setelah dikurangi pajak dan dividen saham preferen (jika ada) dibagi jumlah saham beredar. EPS sebagai ukuran profitabilitas perusahaan yang dapat dijadikan dasar pertimbangan para investor dalam mengambil keputusan. Peningkatan EPS akan meningkatkan kepercayaan pemegang saham oleh karena kemampuan menciptakan laba perusahaan meningkat. Informasi yang demikian akan mempengaruhi permintaan dan penawaran saham perusahaan di pasar modal. Faktor-faktor yang mempengaruhi EPS diperoleh dari penguraian EPS kedalam penentu-penentu dasarnya yang berasal dari rasio profitabilitas dan rasio-rasio yang berkaitan dengan kemampuannya dalam memenuhi kewajibannya.

diberikan, (2) dengan penggunaan hutang maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya maka keuntungan pemilik perusahaan meningkat, dan (3) dengan menggunakan hutang maka pemilik perusahaan memperoleh dana dan tidak kehilangan pengendalian perusahaan (Sartono, 2001:114).

Debt to Total Asset Ratio (DAR) memperlihatkan proporsi

penggunaan hutang yang dimiliki dan seluruh kekayaan yang dimiliki, supaya aman porsi hutang harus lebih kecil terhadap aktiva. Debt to Total Equity Ratio (DER) menggambarkan perbandingan hutang dengan ekuitas

dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi kewajibannya. Untuk keamanan pihak luar DER terbaik jika modal lebih besar dari jumlah hutang atau minimal sama. Menurut Harahap (2005), pemegang saham atau manajemen mengharapkan rasio leverage ini besar. Oleh karena perusahaan yang memiliki DAR dan DER tinggi berarti perusahaan memiliki tingkat hutang yang tinggi dengan beban tetap yang tinggi, sehingga akan mengurangi beban pajak dan menyebabkan keuntungan bagi perusahaan. Hal tersebut tentu akan mempengaruhi laba bersih bagi pemegang saham biasa termasuk deviden, dilain pihak meningkatkan risiko karena kewajiban untuk membayar hutang lebih diutamakan (Harahap, 2007:303).

pertambahan penduduk Indonesia saat ini. Selain itu sektor properti selalu bertumbuh dan berkembang sejalan pertumbuhan ekonomi sehingga sangat cocok dijadikan investasi jangka panjang.

Berdasarkan data yang diperoleh yang bersumber dari

kenaikan DAR dan DER tidak selalu diikuti dengan kenaikan EPS dan penurunan DAR dan DER tidak diikuti dengan penurunan EPS. Penelitian ini adalah penelitian replikasi dari penelitian Pancawati, dkk (2004) melakukan penelitian variabel yang mempengaruhi earning per share. Pada penelitian tersebut, variabel yang digunakan antara lain net sales, Debt to Total Equity Ratio, current ratio, inventory turnover, total asset

turnover, net profit margin, dan book value growth. Berdasarkan uraian

diatas, peneliti tertarik melakukan penelitian yang menganalisis pengaruh Debt to Total Asset Ratio dan Debt to Total Equity Ratio terhadap Earning

Per Share pada perusahaan properti yang terdaftar di BEI periode tahun

2008-2011.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut dirumuskan masalah sebagai berikut: Apakah Debt to Total Asset Ratio dan Debt to Total Equity Ratio mempunyai pengaruh secara parsial dan simultan terhadap

Earning Per Share pada perusahaan properti yang terdaftar di Bursa Efek

1.3. Tujuan dan Manfaat Penelitian Tujuan Penelitian

Sesuai latar belakang masalah yang telah diuraikan, penelitian ini ditujukan untuk mengetahui pengaruh Debt to Total Asset Ratio (DAR) dan Debt to Total Equity Ratio (DER) terhadap Earning Per Share (EPS) pada perusahaan properti yang terdaftar di BEI periode tahun 2008 sampai dengan tahun 2011.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

a. Bagi kalangan akademis

Penelitian ini diharapkan dapat memberi sumbangan pemikiran dan informasi bagi yang ingin melakukan penelitian lebih lanjut.

b. Bagi pembaca lainnya

Penelitian ini diharapkan dapat meningkatkan pemahaman tentang hal yang berkaitan dengan perolehan EPS.

c. Bagi penulis

ABSTRAK

Analisis Pengaruh Debt to Total Asset Ratio dan Debt to Total Equity Ratio

terhadap Earning Per Share pada Perusahaan Properti Yang Terdaftar Di BEI

Penelitian ini berjudul “Analisis Pengaruh Debt to Total Asset Ratio dan Debt to Total Equity Ratio Earning Per Share Pada Perusahaan Properti Yang Terdaftar Di BEI”. Penelitian ini bertujuan untuk mengetahui pengaruh Debt to Total Asset Ratio (DAR) dan Debt to Total Equity Ratio (DER) secara parsial dan simultan terhadap Earning Per Share (EPS) pada perusahaan properti yang terdaftar di BEI periode tahun 2008 sampai dengan tahun 2011.

Penlitian ini merupakan jenis penelitian ekplanasi. Populasi dalam penelitian ini adalah laporan keuangan perusahaan properti yang terdaftar di BEI. Pengumpulan data dengan menggunakan data sekunder berupa laporan keuangan tahunan. Pengolahan data dilakukan dengan menggunakan bantuan program SPSS versi 16.0 .

Metode analisis data dengan menggunakan metode analisis deskriptif, metode analisis regresi berganda dan uji asumsi klasik.

Berdasarkan hasil penelitian maka dapat disimpulkan bahwa Debt to Total Asset Ratio berpengaruh secara parsial terhadap Earning Per Share, sedangkan Debt to Total Equity Ratio berpengaruh secara parsial terhadap Earning Per Share. Sedangkan secara simultan Debt to Total Asset Ratio dan Debt to Total Equity Ratio berpengaruh terhadap Earning Per Share.

ABSTRACT

Analysis of Effect of Debt to Total Assets Ratio and Debt to Total Equity Ratio of Earnings Per Shareon The Company’s Property is Listed in BEI

This study entitled " Analysis of Effect of Debt to Total Assets Ratio and Debt to Total Equity Ratio of Earnings Per Share on The Company’s Property is Listed in BEI " . This study aimed to determine the effect of a Debt to Total Asset Ratio ( DAR ) and the Debt to Total Equity Ratio ( DER ) partially and simultaneously to Earning Per Share ( EPS ) on a property company listed on the Stock Exchange in the period 2008 to 2011 .

This is a type of research study to ekplanasi . The population in this study are the financial statements of listed property company on the Stock Exchange . Data collection using secondary data from annual financial reports . Data processing was performed using SPSS version 16.0 . Data analysis using descriptive analysis , multiple regression analysis and classical assumption . Based on the results of the study it can be concluded that the Debt to Total Assets Ratio partial effect on Earning Per Share, while Debt to Total Equity Ratio partial effect on Earning Per Share. While simultaneously Debt to Total Assets Ratio , and Debt to Total Equity Ratio influence on Earning Per Share.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH DEBT TO ASSET RATIO DAN DEBT TO TOTAL

EQUITY RATIO TERHADAP EARNING PER SHARE PADA PERUSAHAAN

PROPERTI YANG TERDAFTAR DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

OLEH

MELA NOVITA RIZKI 100522142

AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang saya ajukan ini berjudul: “Analisis Pengaruh Debt to Asset Ratio dan Debt to Total Equity Ratio

terhadap Earning Per Share pada Perusahaan Properti yang Terdaftar di BEI”. Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akhir guna memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara melalui penelitian yang saya lakukan. Segala sumber dan kutipan yang terdapat dalam skripsi ini telah saya lampirkan sebagaimana mestinya.

Medan, 01 Oktober 2013 Yang membuat pernyataan

ABSTRAK

Analisis Pengaruh Debt to Total Asset Ratio dan Debt to Total Equity Ratio

terhadap Earning Per Share pada Perusahaan Properti Yang Terdaftar Di BEI

Penelitian ini berjudul “Analisis Pengaruh Debt to Total Asset Ratio dan Debt to Total Equity Ratio Earning Per Share Pada Perusahaan Properti Yang Terdaftar Di BEI”. Penelitian ini bertujuan untuk mengetahui pengaruh Debt to Total Asset Ratio (DAR) dan Debt to Total Equity Ratio (DER) secara parsial dan simultan terhadap Earning Per Share (EPS) pada perusahaan properti yang terdaftar di BEI periode tahun 2008 sampai dengan tahun 2011.

Penlitian ini merupakan jenis penelitian ekplanasi. Populasi dalam penelitian ini adalah laporan keuangan perusahaan properti yang terdaftar di BEI. Pengumpulan data dengan menggunakan data sekunder berupa laporan keuangan tahunan. Pengolahan data dilakukan dengan menggunakan bantuan program SPSS versi 16.0 .

Metode analisis data dengan menggunakan metode analisis deskriptif, metode analisis regresi berganda dan uji asumsi klasik.

Berdasarkan hasil penelitian maka dapat disimpulkan bahwa Debt to Total Asset Ratio berpengaruh secara parsial terhadap Earning Per Share, sedangkan Debt to Total Equity Ratio berpengaruh secara parsial terhadap Earning Per Share. Sedangkan secara simultan Debt to Total Asset Ratio dan Debt to Total Equity Ratio berpengaruh terhadap Earning Per Share.

ABSTRACT

Analysis of Effect of Debt to Total Assets Ratio and Debt to Total Equity Ratio of Earnings Per Shareon The Company’s Property is Listed in BEI

This study entitled " Analysis of Effect of Debt to Total Assets Ratio and Debt to Total Equity Ratio of Earnings Per Share on The Company’s Property is Listed in BEI " . This study aimed to determine the effect of a Debt to Total Asset Ratio ( DAR ) and the Debt to Total Equity Ratio ( DER ) partially and simultaneously to Earning Per Share ( EPS ) on a property company listed on the Stock Exchange in the period 2008 to 2011 .

This is a type of research study to ekplanasi . The population in this study are the financial statements of listed property company on the Stock Exchange . Data collection using secondary data from annual financial reports . Data processing was performed using SPSS version 16.0 . Data analysis using descriptive analysis , multiple regression analysis and classical assumption . Based on the results of the study it can be concluded that the Debt to Total Assets Ratio partial effect on Earning Per Share, while Debt to Total Equity Ratio partial effect on Earning Per Share. While simultaneously Debt to Total Assets Ratio , and Debt to Total Equity Ratio influence on Earning Per Share.

KATA PENGANTAR

Assalamualaikum wr wb

Puji syukur saya panjatkan kepada Allah SWT, yang telah memberikan berkat dan kelancaran sehingga penulis dapat menyelesaikan penulisan skripsi ini.

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Departemen Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara. Penulis menyadari bahwa skripsi ini masih memiliki banyak keterbatasan, untuk itu penulis akan menerima saran dan kritik yang membangun.

Semoga skripsi ini bermanfaat bagi penulis sendiri dan berbagai pihak.

Untuk Ayahanda Drs H. Margono, MM dan Ibunda Hj.Mariani, penulis mengucapkan terima kasih atas dukungan dan motivasinya sehingga penulis dapat menyelesaikan kuliah di Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. DR. Azhar Maksum, S.E, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syarifuddin Ginting Sugihen, MAFIS, Ak. selaku Ketua Departemen Akuntansi Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, MM., Ak., selaku Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

Ak., selaku Sekretaris Program Studi S1 Akuntansi Universitas Sumatera Utara.

4. Ibu Yeti Meliany Lubis, SE, MSi, Ak selaku dosen pembimbing. 5. Bapak Drs. Zainal Silangit AT. Ak, selaku dosen pembaca penilai.

6. Sahabat terbaik Dede Yusuf Harahap, Ena Chaniago, dan Rizky Ananda Siregar yang terus memberi dukungan dan motivasi kepada saya.

Akhirnya dengan segala kerendahan hati penulis mengharapkan semoga skripsi ini dapat memperkaya ilmu pengetahuan dan bermanfaat bagi semu pihak yang membutuhkan.

Medan, 17 September 2013 Penulis

DAFTAR ISI

Kata Pengantar ... i

Daftar Isi ... iii

Daftar Tabel ... vi

Daftar Gambar ... vii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1. Tinjauan Pustaka ... 6

2.2. Saham ... 6

2.3. Analisis Rasio Keuangan ... 7

2.4. Debt to Total Asset Ratio (DAR) ... 9

2.5. Debt to Total Equity Ratio (DER) ... 9

2.6. Earning Per Share (EPS) ... 10

2.7. Pengaruh DAR dan DER Terhadap EPS ... 11

2.8. Penelitian Terdahulu ... 13

2.9. Kerangka Konseptual ... 14

BAB III METODE PENELITIAN ... 16

3.1. Desain Penelitian ... 16

3.2. Tempat dan Waktu Penelitian ... 16

3.3. Batasan Operasional ... 16

3.4. Defenisi Operasional ... 17

3.5. Populasi dan Sampel Penelitian ... 17

3.6. Jenis data ... 20

3.7. Metode Pengumpulan data ... 20

3.8. Teknik Analisis ... 21

3.9. Perhitungan Variabel ... 21

3.10.Metode Analisis Statistik ... 21

3.11.Pengujian Hipotesis ... 24

BAB IV ANALISIS DAN HASIL PENELITIAN ... 27

4.1. Data Penelitian ... 27

4.2. Hasil Analisis ... 31

4.3. Uji Normalitas ... 31

4.4. Uji Asumsi Klasik ... 32

4.5. Uji Hipotesis ... 36

4.6. Analisis Regresi Berganda ... 40

BAB V KESIMPULAN DAN SARAN ... 42 5.1. Kesimpulan ... 42 5.2. Saran ... 43 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 4.1. Daftar Nama-Nama Perusahaan Properti ... 28

Tabel 4.2 Rasio Keuangan Tahun 2008... 29

Tabel 4.3 Rasio Keuangan Tahun 2009... 29

Tabel 4.4 Rasio Keuangan Tahun 2010... 30

Tabel 4.5 Rasio Keuangan Tahun 2011... 30

Tabel 4.6 Uji Normalitas ... 31

Tabel 4.7 Uji Multikolonearitas... 32

Tabel 4.8 Uji Autokorelasi ... 33

Tabel 4.9 Uji Signifikan Simultan ... 36

Tabel 4.10 Uji Signifikan Parsial ... 38

DAFTAR GAMBAR