Lampiran i No. Data Perusahaan Kode Nama Emiten

Kriteria Sampel

1 2 3 4 5

1 SMCB Holcim Indonesia Tbk.

2 INTP Indocement Tunggal Prakarsa Tbk.

3 SMGR Semen Indonesia (Persero) Tbk.

4 ARNA Arwana Citramulia Tbk.

5 IKAI Intikeramik Alamasri Industri Tbk. SAMPEL 1

6 AMFG Asahimas Flat Glass Tbk.

7 KIAS Keramika Indonesia Assosiasi Tbk.

8 MLIA Mulia Industrindo Tbk.

9 TOTO Surya Toto Indonesia Tbk.

10 ALKA Alakasa Industrindo Tbk.

11 ALMI Alumindo Light Metal Industry Tbk.

12 BTON Betonjaya Manunggal Tbk.

13 CTBN Citra Tubindo Tbk.

14 GDST Gunawan Dianjaya Steel Tbk.

15 INAI Indal Aluminium Industry Tbk.

16 JKSW Jakarta Kyoei Steel Works Tbk. SAMPEL 2

17 JPRS Jaya Pari Steel Tbk.

18 KRAS Krakatau Steel (Persero) Tbk. SAMPEL 3

19 LION Lion Metal Works Tbk.

20 LMSH Lionmesh Prima Tbk.

21 PICO Pelangi Indah Canindo Tbk.

22 NIKL Pelat Timah Nusantara Tbk. SAMPEL 4

23 BAJA Saranacentral Bajatama Tbk.

24 ISSP Steel Pipe Industry of Indonesia Tbk.

25 TBMS Tembaga Mulia Semanan Tbk.

26 BRPT Barito Pacific Tbk. SAMPEL 5

27 BUDI Budi Acid Jaya Tbk.

28 TPIA Chandra Asri Petrochemical Tbk.

29 DPNS Duta Perwira Nusantara Tbk.

30 EKAD Ekadharma International Tbk.

31 ETWA Eterindo Wahanatama Tbk.

33 INCI Intanwijaya Internasional Tbk.

34 SOBI Sorini Agro Asia Corporindo Tbk.

35 UNIC Unggul Indah Cahaya Tbk.

36 AKKU Alam Karya Unggul Tbk.

37 AKPI Argha Karya Prima Industry Tbk.

38 APLI Asiaplast Industries Tbk.

39 BRNA Berlina Tbk.

40 IPOL Indopoly Swakarsa Industry Tbk.

41 IGAR Champion Pacific Indonesia Tbk.

42 SKWI Sekawan Intipratama Tbk.

43 SIMA Siwani Makmur Tbk.

44 TPNI Lotte Chemical Titan Tbk.

45 RTRST Trias Sentosa Tbk.

46 YPAS Yanaprima Hastapersada Tbk.

47 CPIN Charoen Pokphand Indonesia Tbk.

48 JPFA JAPFA Comfeed Indonesia Tbk.

49 MAIN Malindo Feedmill Tbk.

50 SIPD Sierad Produce Tbk.

51 SULI Sumalindo Lestari Jaya Tbk. SAMPEL 6

52 TIRT Tirta Mahakam Resources Tbk. SAMPEL 7

53 ALDO Alkindo Naratama Tbk

54 FASW Fajar Surya Wisesa Tbk.

55 KBRI Kertas Basuki Rachmat Indonesia Tbk.

56 INKP Indah Kiat Pulp & Paper Tbk.

57 TKIM Pabrik Kertas Tjiwi Kimia Tbk.

58 SPMA Suparma Tbk.

59 SAIP

Surabaya Agung Industri Pulp & Kertas

Tbk.

60 INRU Toba Pulp Lestari Tbk.

61 ASII Astra International Tbk.

62 AUTO Astra Otoparts Tbk.

63 GJTL Gajah Tunggal Tbk.

64 GDYR Goodyear Indonesia Tbk.

65 BRAM Indo Kordsa Tbk.

66 IMAS Indomobil Sukses Internasional Tbk.

67 INDS Indospring Tbk.

68 LPIN Multi Prima Sejahtera Tbk.

69 MASA Multistrada Arah Sarana Tbk.

71 PRAS Prima Alloy Steel Universal Tbk.

72 SMSM Selamat Sempurna Tbk.

73 MYTX Apac Citra Centertex Tbk. SAMPEL 8

74 ARGO Argo Pantes Tbk.

75 POLY Asia Pacific Fibers Tbk. SAMPEL 9

76 CNTX Century Textile Industry (PS) Tbk.

77 ERTX Eratex Djaja Tbk.

78 ESTI Ever Shine Textile Industry Tbk. SAMPEL 10

79 KARW ICTSI Jasa Prima Tbk.

80 INDR Indo-Rama Synthetics Tbk.

81 UNIT Nusantara Inti Corpora Tbk.

82 PBRX Pan Brothers Tbk.

83 PAFI Panasia Filament Inti Tbk.

84 HDTX Panasia Indo Resources Tbk.

85 ADMG Polychem Indonesia Tbk.

86 RICI Ricky Putra Globalindo Tbk.

87 DYNA Dynaplast Tbk.

88 STXM Sunson Textile Manufacturer Tbk. SAMPEL 11

89 TFCO Tifico Fiber Indonesia Tbk.

90 AQUA Aqua Golden Misisippi Tbk.

91 UNTX Unitex Tbk. SAMPEL 12

92 BIMA Primarindo Asia Infrastructure Tbk.

93 BATA Sepatu Bata Tbk.

94 SIMM Surya Intrindo Makmur Tbk.

95 JECC Jembo Cable Company Tbk.

96 KBLM Kabelindo Murni Tbk.

97 KBLI KMI Wire and Cable Tbk.

98 IKBI Sumi Indo Kabel Tbk.

99 SCCO

Supreme Cable Manufacturing &

Commerce Tbk.

100 VOKS Voksel Electric Tbk.

101 PTSN Sat Nusapersada Tbk. SAMPEL 13

102 ADES Akasha Wira International Tbk.

103 CEKA Cahaya Kalbar Tbk.

104 DAVO Davomas Abadi Tbk.

105 DLTA Delta Djakarta Tbk.

106 ICBP Indofood CBP Sukses Makmur Tbk.

107 INDF Indofood Sukses Makmur Tbk.

109 MLBI Multi Bintang Indonesia Tbk.

110 ROTI Nippon Indosari Corpindo Tbk.

111 PSDN Prasidha Aneka Niaga Tbk.

112 SKBM Sekar Bumi Tbk

113 SKLT Sekar Laut Tbk.

114 STTP Siantar Top Tbk.

115 AISA Tiga Pilar Sejahtera Food Tbk.

116 ALTO Tri Banyan Tirta Tbk.

117 ULTJ

Ultrajaya Milk Industry & Trading Co.

Tbk.

118 RMBA Bentoel Internasional Investama Tbk. Sampel 14

119 GGRM Gudang Garam Tbk.

120 HMSP HM Sampoerna Tbk.

121 WIIM Wismilak Inti Makmur Tbk.

122 DVLA Darya-Varia Laboratoria Tbk.

123 INAF Indofarma (Persero) Tbk.

124 KLBF Kalbe Farma Tbk.

125 KAEF Kimia Farma (Persero) Tb

126 MERK Merck Tbk.

127 PYFA Pyridam Farma Tbk.

128 SCPI Merck Sharp Dohme Pharma Tbk. Sampel 15

129 TAPI Taisho Pharmaceutical Indonesia Tbk.

130 TSPC Tempo Scan Pacific Tbk.

131 TCID Mandom Indonesia Tbk

132 MBTO Martina Berto Tbk.

133 MRAT Mustika Ratu Tbk.

134 UNVR Unilever Indonesia Tbk.

135 KICI Kedaung Indah Can Tbk

136 KDSI Kedawung Setia Industrial Tbk.

137 LMPI Langgeng Makmur Industri Tbk.

Lampiran ii

No.

Daftar Perusahaan Sampel yang Menerima Opini Audit Going Concern (1) dan Opini Audit Non Going Concern (0)

Nama Perusahaan Opini Audit

2010 2011 2012

1 Intikeramik Alamasri Industri Tbk 0 0 0

2 Jakarta Kyoei Steel Works Tbk 1 1 1

3 Krakatau Steel (Persero) Tbk 0 0 0

4 Pelat Timah Nusantara Tbk 0 0 0

5 Barito Pasific Tbk 0 0 0

6 Sumalindo Lestari Jaya Tbk 1 1 1

7 Tirta Mahakam Resources Tbk 0 0 0

8 APAC Citra Centertex Tbk 1 1 1

9 Asia Pasific Fibers Tbk 0 0 0

10 Ever Shine Textile Industry Tbk 0 0 0

11 Sunson Textile Manufacture Tbk 0 0 0

12 Unitex Tbk 0 0 0

13 Sat Nusapersada Tbk 1 1 1

14 Bentoel Internasional Investama Tbk 0 0 0

Lampiran iii

No.

Nilai Opinion Shopping

Nama Perusahaan Tahun

2010 2011 2012

1 Intikeramik Alamasri Industri Tbk 1 1 1

2 Jakarta Kyoei Steel Works Tbk 0 0 0

3 Krakatau Steel (Persero) Tbk 0 0 0

4 Pelat Timah Nusantara Tbk 0 0 1

5 Barito Pasific Tbk 1 1 1

6 Sumalindo Lestari Jaya Tbk 0 0 0

7 Tirta Mahakam Resources Tbk 1 1 0

8 APAC Citra Centertex Tbk 0 1 0

9 Asia Pasific Fibers Tbk 0 0 0

10 Ever Shine Textile Industry Tbk 0 0 0

11 Sunson Textile Manufacture Tbk 0 0 0

12 Unitex Tbk 0 0 0

13 Sat Nusapersada Tbk 0 0 0

14 Bentoel Internasional Investama Tbk 1 1 0

Lampiran iv

No.

Nilai Debt Default

Nama Perusahaan Tahun

2010 2011 2012

1 Intikeramik Alamasri Industri Tbk 1 1 0

2 Jakarta Kyoei Steel Works Tbk 0 1 1

3 Krakatau Steel (Persero) Tbk 0 0 0

4 Pelat Timah Nusantara Tbk 1 1 0

5 Barito Pasific Tbk 1 0 0

6 Sumalindo Lestari Jaya Tbk 1 1 0

7 Tirta Mahakam Resources Tbk 0 1 0

8 APAC Citra Centertex Tbk 1 1 0

9 Asia Pasific Fibers Tbk 0 0 0

10 Ever Shine Textile Industry Tbk 0 0 1

11 Sunson Textile Manufacture Tbk 1 1 1

12 Unitex Tbk 0 0 0

13 Sat Nusapersada Tbk 1 0 0

14 Bentoel Internasional Investama Tbk 1 0 1

Lampiran v

No.

Jumlah Komite Audit

Nama Perusahaan Tahun

2010 2011 2012

1 Intikeramik Alamasri Industri Tbk 3 3 3

2 Jakarta Kyoei Steel Works Tbk 3 3 3

3 Krakatau Steel (Persero) Tbk 3 3 3

4 Pelat Timah Nusantara Tbk 4 4 4

5 Barito Pasific Tbk 3 3 3

6 Sumalindo Lestari Jaya Tbk 3 3 3

7 Tirta Mahakam Resources Tbk 3 3 3

8 APAC Citra Centertex Tbk 5 5 5

9 Asia Pasific Fibers Tbk 4 4 4

10 Ever Shine Textile Industry Tbk 3 3 3

11 Sunson Textile Manufacture Tbk 3 3 3

12 Unitex Tbk 3 3 3

13 Sat Nusapersada Tbk 3 3 3

14 Bentoel Internasional Investama Tbk 3 3 3

Lampiran vi

No.

Proporsi Kepemilikan Manajerial

Nama Perusahaan Tahun

2010 2011 2012

1 Intikeramik Alamasri Industri Tbk 3.03 3.03 3.03

2 Jakarta Kyoei Steel Works Tbk 1.33 1.33 1.33

3 Krakatau Steel (Persero) Tbk 0.02 0.02 0.01

4 Pelat Timah Nusantara Tbk 0.032 0.032 0.032

5 Barito Pasific Tbk 0.49 0.49 0.49

6 Sumalindo Lestari Jaya Tbk 1.21 1.21 1.21

7 Tirta Mahakam Resources Tbk 0 0 0

8 APAC Citra Centertex Tbk 0.00001 0.00001 0.00001

9 Asia Pasific Fibers Tbk 0 0 0

10 Ever Shine Textile Industry Tbk 0 0 0

11 Sunson Textile Manufacture Tbk 7.51 8 6

12 Unitex Tbk 70 70 70

13 Sat Nusapersada Tbk 0.01 0.02 0.02

14 Bentoel Internasional Investama Tbk 0 0 0

Lampiran vii

No.

Proporsi Kepemilikan Terpusat

Nama Perusahaan Tahun

2010 2011 2012

1 Intikeramik Alamasri Industri Tbk 37.5 37.5 37.5

2 Jakarta Kyoei Steel Works Tbk 30.56 30.56 30.56

3 Krakatau Steel (Persero) Tbk 80 80 80

4 Pelat Timah Nusantara Tbk 35 35 35

5 Barito Pasific Tbk 52.13 52.13 52.13

6 Sumalindo Lestari Jaya Tbk 31 31 31

7 Tirta Mahakam Resources Tbk 33.78 33.78 33.78

8 APAC Citra Centertex Tbk 58.77 58.77 58.77

9 Asia Pasific Fibers Tbk 53.93 53.93 51.65

10 Ever Shine Textile Industry Tbk 58.97 58.97 58.97

11 Sunson Textile Manufacture Tbk 40.99 41 41

12 Unitex Tbk 66.47 66.47 66.47

13 Sat Nusapersada Tbk 69.37 69.37 69.37

14 Bentoel Internasional Investama Tbk 99.14 99.14 85.55

Lampiran viii

No.

Kualitas Audit

Nama Perusahaan Tahun

2010 2011 2012

1 Intikeramik Alamasri Industri Tbk 0 0 0

2 Jakarta Kyoei Steel Works Tbk 0 0 0

3 Krakatau Steel (Persero) Tbk 1 1 1

4 Pelat Timah Nusantara Tbk 1 1 1

5 Barito Pasific Tbk 1 1 1

6 Sumalindo Lestari Jaya Tbk 1 1 1

7 Tirta Mahakam Resources Tbk 0 0 0

8 APAC Citra Centertex Tbk 0 0 0

9 Asia Pasific Fibers Tbk 0 0 0

10 Ever Shine Textile Industry Tbk 1 1 1

11 Sunson Textile Manufacture Tbk 0 0 0

12 Unitex Tbk 0 0 0

13 Sat Nusapersada Tbk 1 1 1

14 Bentoel Internasional Investama Tbk

1 1 1

lampiran ix

Opini Audit Tahun Sebelumnya

No. Nama Perusahaan Tahun

2009 2010 2011

1 Intikeramik Alamasri Industri Tbk 0 0 0

2 Jakarta Kyoei Steel Works Tbk 0 1 1

3 Krakatau Steel (Persero) Tbk 0 0 0

4 Pelat Timah Nusantara Tbk 1 0 0

5 Barito Pasific Tbk 1 0 0

6 Sumalindo Lestari Jaya Tbk 0 1 1

7 Tirta Mahakam Resources Tbk 1 0 0

8 APAC Citra Centertex Tbk 0 1 1

9 Asia Pasific Fibers Tbk 0 0 0

10 Ever Shine Textile Industry Tbk 1 0 0

11 Sunson Textile Manufacture Tbk 0 0 0

12 Unitex Tbk 0 0 1

13 Sat Nusapersada Tbk 0 1 1

14 Bentoel Internasional Investama Tbk 1 0 0

15 Merck Sharp Dohme Pharma Tbk 0 0 0

Output SPSS Logistic Regression

Descriptives

[DataSet1] C:\Users\ACER\Desktop\Documents\data spss skripsi.sav

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Block 45 30.56000 99.14000 53.7951111 18.85126384

man_own 45 .00000 70.00000 5.5530229 17.52060094

Valid N (listwise) 45

Frequencies

Statistics

OGC OS Komite Def KA PO

N Valid 45 45 45 45 45 45

Missing 0 0 0 0 0 0

Frequency Table

OGC

Frequency Percent Valid Percent Cumulative Percent

Valid 0 33 73.3 73.3 73.3

1 12 26.7 26.7 100.0

Total 45 100.0 100.0

OS

Frequency Percent Valid Percent Cumulative Percent

Valid 0 33 73.3 73.3 73.3

1 12 26.7 26.7 100.0

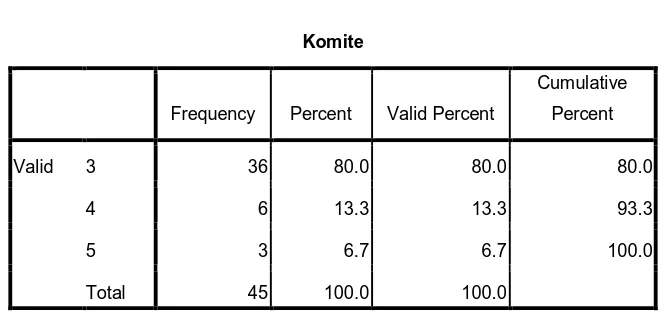

Komite

Frequency Percent Valid Percent Cumulative Percent

Valid 3 36 80.0 80.0 80.0

4 6 13.3 13.3 93.3

5 3 6.7 6.7 100.0

Total 45 100.0 100.0

Def

Frequency Percent Valid Percent Cumulative Percent

Valid 0 26 57.8 57.8 57.8

1 19 42.2 42.2 100.0

Total 45 100.0 100.0

KA

Frequency Percent Valid Percent Cumulative Percent

Valid 0 21 46.7 46.7 46.7

1 24 53.3 53.3 100.0

Total 45 100.0 100.0

PO

Frequency Percent Valid Percent Cumulative Percent

Valid 0 31 68.9 68.9 68.9

1 14 31.1 31.1 100.0

Regression

Variables Entered/Removed

Model Variables Entered Variables Removed Method

1 PO, man_own,

Block, OS, Komite,

Def, KAa

. Enter

a. All requested variables entered.

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .624a .389 .273 .381

a. Predictors: (Constant), PO, man_own, Block, OS, Komite, Def, KA

b. Dependent Variable: OGC

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 3.423 7 .489 3.366 .007a

Residual 5.377 37 .145

Total 8.800 44

a. Predictors: (Constant), PO, man_own, Block, OS, Komite, Def, KA

b. Dependent Variable: OGC

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .006 .414 .014 .989

OS -.305 .132 -.305 -2.315 .026 .951 1.052

Komite .110 .109 .142 1.006 .321 .823 1.215

Block -.003 .004 -.111 -.721 .475 .703 1.423

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 45 100.0

Missing Cases 0 .0

Total 45 100.0

Def .090 .122 .101 .740 .464 .886 1.129

KA -.036 .150 -.041 -.243 .809 .576 1.736

PO .420 .126 .439 3.334 .002 .952 1.051

a. Dependent Variable: OGC

Coefficient Correlationsa

Model PO man_own Block OS Komite Def KA

1Correlations PO 1.000 -.110 .114 -.046 -.153 -.094 -.157

man_ own

-.110 1.000 -.310 .195 .306 .152 .504

Block .114 -.310 1.000 -.056 -.163 .189 -.479

OS -.046 .195 -.056 1.000 .093 -.053 .128

Komit e

-.153 .306 -.163 .093 1.000 -.006 .381

Def -.094 .152 .189 -.053 -.006 1.000 .061

KA -.157 .504 -.479 .128 .381 .061 1.000

Covariances PO .016 -5.479E-5 5.197E-5 .000 -.002 -.001 -.003

man_ own

-5.479E-5 1.575E-5 -4.468E-6 .000 .000 7.354E-5 .000

Block 5.197E-5 -4.468E-6 1.322E-5 -2.671E-5 -6.492E-5 8.413E-5 .000

OS .000 .000 -2.671E-5 .017 .001 .000 .003

Komit e

-.002 .000 -6.492E-5 .001 .012 -8.014E-5 .006

Def -.001 7.354E-5 8.413E-5 .000 -8.014E-5 .015 .001

KA -.003 .000 .000 .003 .006 .001 .023

a. Dependent Variable: OGC

Unselected Cases 0 .0

Total 45 100.0

a. If weight is in effect, see classification table for the total number of

cases.

Dependent Variable

Encoding

Original

Value Internal Value

0 0

1 1

Block 0: Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 52.247 -.933

2 52.192 -1.010

3 52.192 -1.012

4 52.192 -1.012

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 52,192

c. Estimation terminated at iteration number 4

because parameter estimates changed by less

Block 1: Method = Enter

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 9.755 7 .203

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant OS Komite Block man_own Def KA PO

Ste

p 1

1 35.708 -1.976 -1.220 .439 -.010 -.018 .362 -.146 1.678

2 31.522 -2.481 -2.301 .525 -.012 -.040 .728 -.456 2.459

3 30.415 -2.586 -3.174 .470 -.009 -.067 1.067 -.835 3.012

4 30.052 -2.347 -3.551 .383 -.007 -.106 1.270 -1.080 3.229

5 29.299 -1.074 -3.858 .086 -.008 -.253 1.642 -1.550 3.329

6 28.799 .873 -4.426 -.373 -.009 -.492 2.262 -2.319 3.599

7 28.781 1.103 -4.593 -.431 -.010 -.536 2.387 -2.454 3.736

8 28.781 1.118 -4.602 -.435 -.010 -.539 2.395 -2.462 3.744

9 28.781 1.118 -4.602 -.435 -.010 -.539 2.395 -2.462 3.744

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 52,192

Runs Test

Unstandardized

Residual

Test Valuea -.08909

Cases < Test Value 21

Cases >= Test Value 24

Total Cases 45

Number of Runs 22

Z -.273

Asymp. Sig. (2-tailed) .785

a. Median

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95% C.I.for EXP(B)

Lower Upper

Step 1a OS -4.602 2.197 4.389 1 .036 .010 .000 .743

Komite -.435 1.156 .141 1 .707 .647 .067 6.241

Block -.010 .031 .106 1 .745 .990 .932 1.052

man_own -.539 .424 1.613 1 .204 .584 .254 1.340

Def 2.395 1.660 2.082 1 .149 10.964 .424 283.565

KA -2.462 2.066 1.421 1 .233 .085 .001 4.888

PO 3.744 1.592 5.531 1 .019 42.264 1.866 957.317

Constant 1.118 4.430 .064 1 .801 3.060

Daftar Pustaka

Arens, Alvin A, dan James K Lobbecke, 2008. Auditing : Pendekatan Terpadu

(Judul Asli : Auditing : An Integrated Approach) Edisi Revisi, Jilid 12.

Penerjemah AmirAbadi Jusuf, Salemba Empat, Jakarta.

Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu

(S1), Fakultas Ekonomi, Universitas Sumatera Utara.

Bruynseels, Liesbeth, W. Robert Knechels and Marleen Willekens. 2006. “Do

Industry Specialist and Business Risk Auditors Enhance Audit Reporting

Accuracy”.

Craswell, A.T., J.R. Francis, and S.L. Taylor. 1995. Auditor Brand Name

Reputations and Industry Specializations. Journal of Accounting and

Economics, 20,

Eddi Wibowo, Tomo HS dan Hessel Nogi S.Tangkilisan, Memahami Good

Government Governance & Good Corporate Governance, Jakarta:

YPAPI,2004.

297-322.

Erlina, Sri Mulyani, 2007. Metodologi Penelitian Bisnis, Terbitan Pertama, USU

Press, Medan.

Fanny, Margaretta dan Saputra, S. 2005. “Opini Audit Going Concern : Kajian

Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, dan

Reputasi Kantor Akuntan Publik (Studi Pada Emiten Bursa Efek Jakarta)”.

Simposium Nasional Akuntansi VIII.

Geiger, M., K. Raghunandan, and D.V. Rama. 1996. Going-Concern Audit Report

Recipients Before and After SAS No 59. National Public Accountant.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang : Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate Dengan Program SPSS.

Semarang : Badan Penerbit Universitas Diponegoro.

Ikatan Akuntan Indonesia, 2001. Standar Profesional Akuntan Publik. Salemba

Empat, Jakarta.

Januarti, 2008. Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor,

Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going Concern

(Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia). Paper

disajikan pada Simposium Nasional Akuntansi XII.

Jr. William F Messier, Glover, dan Douglas. 2006. Auditing & Assurance Services

A Systematic Approach Jasa Audit & Assurance Pendekatan Sistematis, Buku

2 Edisi 4, Salemba Empat, Jakarta.

Lennox, C. 2002. Going-concern Opinion in Failing Companies: Auditor

Dependence and opinion Shopping.

Linoputri, Ferima Purmateti. 2010. “Pengaruh Corporate Governance Terhadap

Penerimaan Opini Going Concern.”. skripsi. Universitas Diponegoro.

Mirna Diah dan Indira Januarti. 2007. “Analsis Kualitas Audit,Debt Default,dan

Opinion Shopping terhadap Penerimaan Opini Going Concern”. Simposium

Naimi, Mohammad et al. 2010. Corporate Governance and Audit Report Lag in

Malaysia. Asian Academy of Management journal of Accounting and

Finance, Vol 6.

Pandiangan, Demak Sri Rahel. 2013. “Pengaruh Kualitas Audit, Opini Audit

Tahun Sebelumnya, Leverage, dan Pertumbuhan Perusahaan terhadap Opini

Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di BEI”.

Skripsi. Universitas Sumatera Utara, Medan

Praptitorini, Januarti, 2007. “Analisis Pengaruh Kualitas Audit, Debt Default dan

Opinion Shopping Terhadap Penerimaan Opini Going Concern”.

Ramadhany, A. 2004. Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan

Opini Going Concern pada Perusahaan Manufaktur Yang Mengalami

Financial Distress Di Bursa Efek Jakarta. Jurnal MAKSI, 4,146-160.

Simposium

Nasional Akuntansi X.

Saifudin dan Pamudji, Sugeng. (2004). ”Pengaruh Kompetensi dan

Independensi Terhadap Opini Audit Going Concern”. Skripsi. Universitas

Diponegoro. Semarang.

Santosa, Arga F. dan Linda K. Wedari, 2007. “Analisis Faktor-Faktor yang

Mempengaruhi Kecenderungan Penerimaan Opini Audit Going Concern.”

JAAI, Vol.11 No.3.

Setiawan, Santy, 2006. “Opini Going Concern dan Prediksi Kebangkrutan

Perusahaan”.

Setryano, Januarti, dan Faisal, 2006. “Pengaruh Kualitas Audit, Kondisi

Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan

Perusahaan Terhadap Opini Audit Going Concern”.

Surbakti, Meliyanti Yosephine. 2011. “Faktor-faktor yang Mempengaruhi

Penerimaan Opini Audit Going Concern” (Studi Empiris pada Perusahaan

Manufaktur di Bursa Efek Indonesia)

Simposium Nasional

Akuntansi IX.

Tamba, Revol Ulung Bisara. 2009. “Pengaruh Debt Default, Kualitas Audit, dan

Opini Audit Terhadap Penerimaan Opini Going Concern Pada perusahaan

Manufaktur yang Terdaftar di BEI”. Skripsi. Universitas Sumatera Utara.

Medan.

Umar, Husein, 2007. Metode Riset: Akuntansi terapan, Ghalia Indonesia, Jakarta.

Wardhani, Ratna, 2007. “Mekanisme Corporate Governance dalam Perusahaan

yang Mengalami Permasalahan Keuangan.” Jurnal Akuntansi dan Keuangan

Indonesia, Vol.4 No.1.

Wijaya, A. T. 2012. “Pengaruh Karakteristik Komite Audit terhadap Audit Report

Lag”. Fakultas Ekonomi. Universitas Diponegoro. Semarang.

BAB III

METODOLOGI PENELITIAN 3.1Jenis Penelitian

Penelitian ini menggunakan desain penelitian asosiatif kausal. Menurut

Umar (2003) penelitian asosiatif kausal adalah “Penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variabel lainnya

atau bagaimana suatu variabel memperngaruhi variabel lain”. Dengan kata

lain desain asosiatif kausal betujuan untuk mengukur hubungan-hubungan

antar variabel penelitian atau berguna untuk menganalisis bagaimana suatu

variabel mempengaruhi variabel lainnya. Penelitian ini menguji pengaruh

opinion shopping, mekanisme corporate governance, debt default, kualitas

audit dan opini audit tahun sebelumnya terhadap penerimaan opini audit going

concern.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI). Bursa Efek Indonesia

dipilih karena BEI merupakan pasar modal Indonesia terbesar. Penelitian ii

menguunakan software SPSS 17. Penelitian ini mengambil periode 2010-2012.

Penelitian ini hanya menggunakan perusahaan-perusahaan manufaktur sebagai

sample untuk menjaga homogenitas data. Selain itu, sektor manufaktur dominan

3.3Batasan Operasional

Batasan operasional yaitu penarikan batasan yang menjelaskan ciri-ciri

spesifik dengan lebih substantif dari suatu konsep. Hal ini bertujuan untuk

mencapai suatu alat ukur yang sesuai dengan hakikat variabel yang sudah

didefinisikan konsepnya. Adapun yang menjadi batasan operasional dalam

penelitian ini adalah bahwa data yang digunakan adalah adalah perusahaan

manufaktur yang terdaftar di BEI pada tahun 2010-2012. Selain itu,

elemen-elemen dari mekanisme corporate governance yang akan diteliti terdiri dari

komite audit, kepemilikan manajerial, dan kepemilikan terpusat.

3.4Defenisi Operasional

Menurut Kerlinger (2000), defenisi operasional adalah melekatkan arti pada

suatu variabel dengan cara menetapkan kegiatan atau tindakan yang digunakan

untuk mengukur variabel tersebut, dengan kata lain defenisi operasional

merupakan spesifikasi kegiatan atau tindakan yang perlu untuk mengukur variabel.

Variabel dependen dalam penelitian ini berupa opini audit going concern.

Sedangkan variabel independen dalam penelitian ini adalah opinion shopping,

mekanisme corporate governance. Debt default, kualitas audit dan opini audit

3.4.1 Variabel Dependen

3.4.1.1 Opini Going Concern

Variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi

oleh variabel bebas (Hermawan, 2003). Variabel dependen dalam penelitian ini

adalah opini audit going concern. Opini audit going concern merupakan variabel

dummy,yaitu varibel yang bersifat kategorikal atau dikotonomi (Ghozali, 2007).

Dimana kategori 1 untuk opini audit going concern (GCAO) dan kategori 0 untuk

opini audit non going concern (NGCAO). Opini audit going concern adalah

modifikasi opini audit wajar tanpa pengecualian dengan paragraf penjelas yang

dalam pertimbangan auditor terdapat keraguan dalam hal menjaga kelangsungan

hidup perusahaan kliennya.

3.4.2 Variabel Independen

Variabel independen atau variabel bebas merupakan variabel yang

mempengaruhi variabel terikat secara positif maupun negatif (Hermawan, 2003).

3.4.2.1 Opinion Shopping

Penelitian ini menggunakan metode opinion shopping yang diterapkan

oleh Lennox (2002). Model pelaporan audit digunakan untuk memprediksi opini

yang akan diterima perusahaan ketika melakukan atau tidak melakukan pergantian

auditor. Opinion Shopping, yaitu kemampuan manajemen untuk mempengaruhi

auditor bertindak sesuai dengan harapan manajemen. Perusahaan biasanya

mengganti auditor (auditor switching) untuk menghindari penerimaan opini going

perusahan melakukan pergantian auditor tiap tahun. Kode 0 jika perusahaan tidak

melakukan pergantian auditor.

3.4.2.2 Debt Default

Debt Default atau kegagalan membayar hutang didefenisikan sebagai

kegagalan perusahaan membayar hutang pokok atau bunganya pada saat jatuh

tempo (Chen dan Church, 1992). Variabel dummy digunakan (1 = status debt

default, 0 = status tidak debt default) untuk menunjukkan apakah perusahaan

dalam keadaan default atau tidak sebelum pengeluaran opini audit.

3.4.2.3 Corporate Governance

(1) Komite Audit

Sesuai dengan Keputusan Bursa Efek Indonesia melalui Kep.Direksi BEJ

No.Kep-315/BEJ/06/2000 menyatakan bahwa: “Komite audit adalah komite yang

dibentuk oleh dewan komisaris perusahaan, yang anggotanya diangkat dan

diberhentikan oleh dewan komisaris, yang bertugas untuk membantu melakukan

pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi

direksi dalam pengelolaan perusahaan”. Komite audit diukur dengan jumlah

anggota komite audit dalam suatu perusahaan.

(2) Kepemilikan Terpusat

Kepemilikan terpusat diproksikan dengan rasio saham biasa yang

dipegang oleh pemegang saham mayoritas, yang merupakan pemegang saham

pengendali terbesar dalam perusahaan. Pemegang saham pengendali adalah

ditempatkan (Task Force Komite Nasional Kebijakan Corporate Governance Bab

II No.7).

(3) Kepemilikan Manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak

manajemen dari seluruh modal saham perusahaan yang dikelola (Boediono, 2005).

Kepemilikan manajerial diukur dengan rasio jumlah saham dalam perusahaan

dari seluruh modal saham perusahaan yang beredar yang dimiliki pihak

manajemen. Pihak manajemen yaitu anggota dewan direksi dan dewan komisaris.

3.4.2.4. Kualitas Audit

Kualitas audit diproksikan dengan menggunakan reputasi auditor yang

berafiliasi dengan KAP BigFour dan KAP Non BigFour. Variabel ini diuku r

dengan menggunakan variabel dummy dimana angka 1 untuk perusahaan yang

diaudit oleh auditor yang berafiliasi dengan KAP BigFour dan angka 0 jika

perusahaan diaudit oleh auditor dari KAP yang tidak berafiliasi dengan KAP

BigFour.

3.4.2.5 Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya merupakan opini audit yang diterima oleh

auditee pada tahun sebelumnya. Opini audit sebelumnya dalam penelitian ini

diambil dari opini audit tahun 2009, 2010, dan 2011. Variabel ini diukur dengan

variabel dummy, dimana opini audit going concern (GCAO) diberi kode 1,

3.5Skala Pengukuran Variabel

Penyajian statistik deskriptif bertujuan agar dapat dilihat profil dari data

penelitian tersebut. Dalam penelitian ini variabel yang digunakan adalah opinion

shopping, debt default dan corporate governance.

Skala pengukuran variabel penelitian dapat dilihat dari tabel berikut:

Tabel 3.1

Variabel yang Diukur

Indikator Skala

Pengukuran

Sumber Data Instrumen

opinion shopping

Laporan auditor independen

Nominal Sekunder Laporan

Tahunan

corporate

governance Komite audit

Kepemilikan terpusat Kepemilikan manajerial Nominal Rasio Rasio

Sekunder Laporan Tahunan

debt default Laporan auditor

independen

Nominal Sekunder Laporan

tahunan

Kualitas Audit

Laporan auditor independen

Nominal Sekunder Laporan

tahunan Opini Audit Tahun Sebelumnya Laporan auditor independen

Nominal sekunder Laporan

auditor

Penerimaan Opini Going

Concern

Opini audit atas laporan keuangan

Nominal Sekunder Laporan

3.5.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik sampel

yang digunakan dan menggambarkan variabel-variabel dalam penelitian. Analisis

statistik deskriptif meliputi jumlah, sampel, nilai minimum, nilai maksimum, nilai

rata-rata (mean) dan standar deviasi.

3.5.2 Analisis Statistik Inferensial

Analisis statistik inferensial digunakan untuk pengujian hipotesis yang

diajukan. Pengujian hipotesis dalam penelitian ini menggunakan analisis

multivariate dengan menggunakan regresi logistik (logistic regretion), yang

variabel bebasnya merupakan kombinasi antara metrik dan non metrik (nominal).

Regresi logistik adalah regresi yang digunakan sejauh mana probabilitas

terjadinya variabel dependen dapat diprediksi dengan variabel independen. Pada

teknik analisa regresi logistik tidak memerluka n lagi uji normalitas dan uji asumsi

klasik pada variabel bebasnya (Ghozali, 2006). Regresi logistik juga mengabaikan

heteroscedary, artinya variabel dependen tidak memerlukan untuk masing-masing

variabel independennya.

3.6 Populasi dan Sampel Penelitian

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan

karakteristik populasi. Sampel yang diambil dari populasi haruslah representatif

atau mewakili. Jika sampel kurang representatif, akan mengakibatkan nilai yang

dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2012. Metode penentuan

sampel yang digunakan dalam penelitian ini adalah metode purposive sampling,

yaitu metode pengambilan sampel berdasarkan suatu kriteria tertentu. Kriteria

penentuan sampel dalam penelitian ini adalah:

1. Perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) tahun

2010-2012.

2. Perusahaan tersebut sudah terdaftar di Bursa Efek Indonesia (BEI) setelah

tanggal 1 Januari 2010.

3. Perusahaan tersebut tidak delisting dari BEI selama periode pengamatan

(tahun 2010-2012).

4. Perusahaan tersebut mengalami rugi bersih setelah pajak

sekurang-kurangnya dua periode laporan keuangan (dua tahun) selama periode

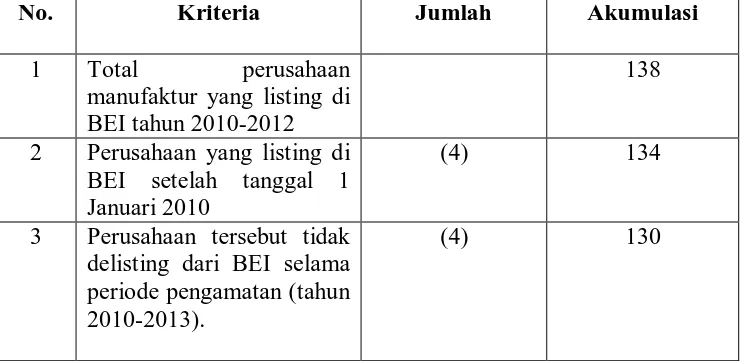

[image:31.595.146.517.556.737.2]pengamatan (2010-2012).

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

No. Kriteria Jumlah Akumulasi

1 Total perusahaan

manufaktur yang listing di BEI tahun 2010-2012

138

2 Perusahaan yang listing di BEI setelah tanggal 1 Januari 2010

(4) 134

3 Perusahaan tersebut tidak delisting dari BEI selama periode pengamatan (tahun 2010-2013).

4 Perusahaan mengalami rugi bersih setelah pajak sekurang-kurangnya dua periode laporan keuangan (dua tahun) selama periode pengamatan (tahun 2010- 2013)

(108) 22

5 Data tidak tersedia/ tidak memenuhi syarat

(7) 15

Berdasarkan kriteria tersebut, perusahaan yang menjadi sampel penelitian

terdiri dari 15 perusahaan yaitu dengan periode penelitian selama 3 tahun,

sehingga total unit analisis sebanyak 45 perusahaan.

Setelah dilakukan teknik purposive sampling, maka emiten yang lolos uji ini

[image:32.595.142.516.110.254.2]adalah :

Tabel 3.3

Perusahaan yang Menjadi Sampel Penelitian

No. Nama Perusahaan Kode

1 Inti Keramik Alamasri Industri Tbk IKAI

2 Jakarta Kyoei Steel Works Tbk JKSW

3 Krakatau Steel (Persero) Tbk KRAS

4 Pelat Timah Nusantara Tbk NIKL

5 Barito Pasific Tbk BRPT

6 Sumalindo Lestari Jaya Tbk SULI

7 Tirta Mahakam Resources Tbk TIRT

8 APAC Citra Centertex Tbk MYTX

10 Ever Shine Textile Industry Tbk ESTI

11 Sunson Textile Manufacturer Tbk SSTM

12 Unitex Tbk UNTX

13 Sat Nusapersada Tbk PTSN

14 Bentoel Internasional Investama Tbk RMBA

15 Merck Sahrp Dohme Pharma Tbk SCPI

3.7Jenis Data

Jenis data dalam penelitian ini adalah data sekunder. Data sekunder

merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh

pihak pengumpul data primer maupun oleh pihak lain (Umar, 2001). Data yang

dikumpulkan adalah kombinasi antara data time series dengan data cross section.

Data time series merupakan sekumpulan data dari suatu fenomena tertentu

yang didapat dalam beberapa interval waktu tertentu misalnya dalam waktu

minggua n, bulanan atau tahunan. Sedangkan cross section merupakan

sekumpulan data untuk meneliti suatu fenomena tertentu dalam satu kurun waktu

(Umar 2001).

3.8Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dengan dokumentasi laporan

tahunan dan laporan keuangan perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2010-2012, yang memuat proporsi kepemilikan dalam

perusahaan, komite audit, kepemilikan manajerial, dan kepemilikan terpusat serta

3.9 Teknik Analisis

3.9.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik

sampel yang digunakan dan menggambarkan variabel-variabel dalam penelitian.

Analisis statistik deskriptif meliputi jumlah, sampel, nilai minimum, nilai

maksimum, nilai rata-rata (mean) dan standar deviasi. Penyajian statistik

deskriptif bertujuan agar dapat dilihat profil dari data penelitian tersebut. Dalam

penelititan ini variabel yang digunakan adalah opinion shopping, debt default, dan

corporate governance.

3.9.2 Analisis Statistik Inferensial

Analsis statistik inferensial yang digunakan adalah kategori statistik

non-parametrik karena menggunakan data dengan skala nominal dan rasio sehingga

asumsi normalitas tidak dapat dipenuhi. Pengujian hipotesis dalam penelitian ini

menggunakan analisis multivariate dengan menggunakan regresi logistik (logistic

regression), dengan variabel bebasnya merupakan kombinasi antara metrik dan

non metrik (nominal).

Regresi logistik yaitu regresi yang digunakan sejauh mana probabilitas

terjadinya variabel dependen dapat diprediksi dengan variabel independen. Teknik

analisis regresi logistik tidak lagi memerlukan uji normalitas dan uji asumsi klasik

pada variabel bebasnya (Ghozali, 2006). Selain itu, regresi logistik juga

a) Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, maka perlu dilakukan uji asumsi

klasik. Dikarenakan uji yang digunakan adalah regresi logistik, dimana uji ini

mengabaikan uji normalitas dan heterokedasitas, maka uji asumsi klasik yang

digunakan adalah uji multikolinearitas dan autokorelasi.

1) Uji Multikolinearitas

Tujuan melakukan uji multikolinearitas adalah untuk menguji apakah pada

model regresi terdapat korelasi antarvariabel independen. Model regresi yang baik

seharusnya tidak terdapat problem multiolinearitas atau tidak terdapat korelasi

antarvariabel independennya. Untuk melihat ada tidaknya multikolinearitas di

dalam model regresi (Ghozali : 2006) adalah sebagai berikut:

a) nilai tolerance dan lawannya

b) variance inflation factor (VIF)

2) Uji autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi maka

diindikasikan terdapat problem autokorelasi. Model regresi yang baik seharusnya

bebas dari masalah autokorelasi. Dalam penelitian ini digunakan run test untuk

menguji ada tidaknya gejalah autokorelasi, bila hasil output SPSS menunjukkan

probabilitas signifikansi di bawah 0,05 disimpulkan terdapat gejalah autokorelasi

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang

dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas

variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen

lainnya. Jadi tolerance yang rendah sama dengan nilai VIF yang tinggi (karena

VIF = 1/ tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya

multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

Analisis statistik inferensial digunakan untuk pengujian hipotesis yang

diajukan.

b) Menilai Keseluruhan Model (Overall Model Fit)

Analisis pertama yang dilakukan adalah menilai overall fit model terhadap

data. Hipotesis yang digunakan untuk menilai model fit adalah:

H0 : Model yang dihipotesiskan fit dengan data

Ha : Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis ini supa ya model fit dengan data, maka H0 harus diterima

atau Ha harus ditolak. Statistik yang digunakan berdasarkan pada fungsi

Likelihood. Likelihood (L) dari model adalah probabilitas bahwa model yang

dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan

hipotesis alternatif, L ditransformasikan menjadi -2LogL. Dengan alpha (α) 5%,

cara menilai model fit ini adalah sebagai berikut:

1. .Jika nilai -2LogL < 0,05 maka H0 ditolak dan Ha diterima, yang berarti bahwa

model fit dengan data.

2. Jika nilai -2LogL > 0,05 maka H0 diterima dan Ha ditolak, yang berarti bahwa

c) Menilai kaelayakan Model Regresi

Kelayakan model regresi dinilai dngan menggunakan Hosmer and

Lemesho’s Goodness of Fit Test. Adapun hipotesis utnuk menilai kelayakan

model ini adalah:

H0 : Tidak ada perbedaan antara model dengan data

H1 : Ada perbedaan antara model dengan data

Jika nilai statistik Hosmer and Lemeshow Goodness of Fit lebih besar

daripada 0,05 maka H

0 tidak dapat ditolak dan ini berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model diterima karena

sesuai dengan data observasinya (Ghozali, 2006) .

d) Koefisien Determinasi

Keofisien determinasi digunakan utnuk mengetahui seberapa besar

variabilitas variabel-variabel independen mampu memperjelas variabilitas

variabel dependen. Nilai koefisien determinasi merupakan modifikasi dari

koefisien Nagel Karke untuk memastikan bahwa nilainya bervariasi dari 0 sampai

1. Hal ini dilakukan dengan cara membagi nilai Nagel Karke R2

e. Pengujian Hipotesis

dengan nilai

maksimumnya. Model dianggap semakin baik jika semakin mendekati angka 1,

dan model dianggap semakin tidak baik jika mendekati angka 0.

Pengujian hipotesis dapat dilakukan melalui koefisien regresi. Koefisien

variabel. Pengujiannya dilakukan dengan cara membandingkan antara nilai

probabilitas (sig) dengan tingkat signifikasi (α ).

Jika nilai asymtotik signifikan < dari 0,05 (tingkat signifikansi /α ) maka berarti

H0 ditolak dan Ha diterima yang berarti bahwa variabel independen berpengaruh

secara signifikan terhadap terjadinya variabel dependen. Begitu pula sebaliknya,

bila asymtotik signifikan > dari 0,05 (tingkat signifikansi/α ) maka berarti H0

diterima dan Ha ditolak yang berarti bahwa variabel independen tidak

berpengaruh secara signifikan terhadap terjadinya variabel dependen.

Model regresi logistik yang digunakan untuk menguji hipotesis penelitian

adalah sebagai berikut:

OGC= a + β1 OS + β2 Def + β3 KOMITE + β4 MAN_OWN + β5 BLOCK + β6 KA + β7 PO + e

Keterangan:

OGC = Opini audit going concern (variabel dummy, 1

jika opini going concern, 0 jika opini non going

concern.

a = Konstanta

β1, β2, β3, β4, β5, β6, β7 = Koefisien regresi

OS = Opinion Shopping (variable dummy, 1 jika

melakukan melakukan pergantian auditor, 0 jika

tidak melakukan pergantian auditor.

BLOCK = Kepemilikan pemegang saham mayoritas.

MAN_OWN = Proporsi saham biasa yang dipegang oleh anggota Dewan

Def = Debt default (variabel dummy, 1 jika perusahaan dalam

keadaan default, dan 0 jika tidak)

KA = kualitas audit (variabel dummy, 1 jika KAP Big Four, 0

jika non Big Four)

PO = Opini tahun sebelumnya (variabel dummy, 1 jika opini

going concern, 0 jika opini non going concern)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis yang digunakan dalam penelitian ini diperoleh dengan

metode statistik yang menggunakan persamaan regresi logistik. Data yang

digunakan dalam penelitian ini diperoleh dengan menggunakan dokumentasi yaitu

mengumpulkan dan menganalisis data sekunder yang berupa laporan keuangan

yang telah diaudit, laporan auditor independen, dan laporan tahunan perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Dalam penlitian ini variabel

yang digunakan adalah opinion shopping, corporate governance, debt default,

kualitas audit dan opini audit tahun sebelumnya.

Analisis data dimulai dengan mengolah data dengan menggunakan

microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian

regresi logistik dengan menggunakan software SPSS versi 17. Prosedur analisis

dimulai dengan memasukkan variable-variabel penelitian ke program SPSS versi

17 dan menghasilkan output-output sesuai metode analisis data yang telah

ditentukan.

Dalam menentukan sampel digunakan metode purposive sampling yaitu

dengan menggunakan kriteria-kriteria tertentu agar sampel yang dihasilkan

benar-benar representatif. Berdasarkan kriteria sampel yang telah ditetapkan maka

memenuhi kriteria dan dijadikan sampel penelitian ini dan diamati selama periode

2010-2012.

4.2 Analisis Hasil Penelitian 4.2.1. Statistik Deskriptif

Setelah data terkumpul, seluruh sampel diseleksi berdasarkan kriteria.

Diperoleh 45 sampel yang memenuhi kriteria pemilihan sampel yang telah

ditentukan sebelumnya. Peneliti menggunkan analisis descriptive pada variabel

dengan skala rasio dan analisis frequencies pada variabel dengan skala nominal.

Berikut ini disajikan table hasil pengujian dengan analisis descriptive:

Tabel 4.1

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.1 dapat dijelaskan sebagai berikut:

a. Jumlah seluruh sampel penelitian adalah 15 perusahaan dikali 3 tahun

penelitian sehingga total N adalah 45 perusahaan. Dengan dua (2) variabel yang

memiliki skala ratio yaitu Kepemilikan terpusat (Block) sebagai variabel

independen yang ke tiga (X3), kepemilikan manajerial (Man_own) sebagai

variabel independen keempat (XIV). Ke dua variabel tersebut merupakan bagian

dari mekanisme corporate governance.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Block 45 30.56000 99.14000 53.7951111 18.85126384

Man_own 45 .00000 70.00000 5.5530229 17.52060094

[image:41.595.118.510.407.502.2]b. Variabel independen ketiga, yaitu kepemilikan terpusat, memiliki nilai

minimum sebesar 30,56 dan nilai maksimum sebesar 99,14 dengan nilai rata-rata

adalah 53,7951. Hal ini menunjukkan bahwa sebagian besar

perusahaan-perusahaan yang menjadi sampel mempunyai nilai pertumbuhan yang positif.

Nilai standar deviasi sebesar 18.85126384menunjukkan bahwa tidak ada sampel

yang memiliki nilai pertumbuhan perusahaan yang bersifat ekstrim.

c. Variabel independen keempat, yaitu kepemilikan manajerial, memiliki nilai

minimum sebesar 0,00 dan nilai maksimum 70,00 dengan nilai rata-rata

5.5530229. Hal ini menunjukkan bahwa perusahaan-perusahaan yang menjadi

sampel memiliki kepemilikan terpusat yang positif dan cukup besar persentasenya.

Nilai standar deviasi sebesar 18,48085 menunjukkan bahwa tidak ada sampel

[image:42.595.142.485.497.576.2]yang bersifat ekstrim.

Tabel 4.2

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.2 dapat dideskripsikan bahwa jumlah data yang valid

atau sah untuk diproses adalah 45 buah sedangkan data yang hilang (missing)

adalah nol. Artinya semua data telah diproses.

Statistics

OGC OS komite Def KA

N Valid 45 45 45 45 45

Tabel 4.3

Sumber: Hasil Pengolahan SPSS

Berdasarkan tabel 4.3 dapat dideskripsikan bahwa variabel independen

pertama (X1), adalah opinion shopping merupakan variabel nominal yang

menggunakan variabel dummy, dimana perusahaan melakukan pergantian auditor

diberi kode “1” dan perusahaan yang tidak melakukan pergantain auditor diberi

kode “0”. Semua data diproses (valid). Status perusahaan yang tidak melakukan

pergantian auditor tercatat 33 perusahaan atau 73,3% dari total, sedangkan status

perusahaan yang melakukan pergantian auditor tercatat 12 perusahaan atau 26,7%

dari total.

Tabel 4.4

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.4 dapat dideskripsikan bahwa variabel independen

kedua (X2), yaitu komite audit merupakan variabel nominal yang diukur dengan

OS

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 33 73.3 73.3 73.3

1 12 26.7 26.7 100.0

Total 45 100.0 100.0

Komite

Frequency Percent Valid Percent

Cumulative

Percent

Valid 3 36 80.0 80.0 80.0

4 6 13.3 13.3 93.3

5 3 6.7 6.7 100.0

[image:43.595.152.484.504.660.2]menghitung jumlah komite audit pada perusahaan sampel. Data yang diolah

bersifat valid karena seluruhnya telah diproses. Perusahaan dengan jumlah

anggota komite audit sebanyak 3 orang terdiri dari 36 perusahaan atau 80 % dari

total keseluruhan data, perusahaan dengan jumlah anggota komite audit sebanyak

4 orang terdiri dari 6 perusahaan atau 13,3% dari total keseluruhan data,

sedangkan perusahaan yang memiliki jumlah komite audit sebanyak 5 orang

[image:44.595.134.462.347.462.2]terdiri dari 3 perusahaan atau 6,7 % dari total keseluruhan data.

Tabel 4.5

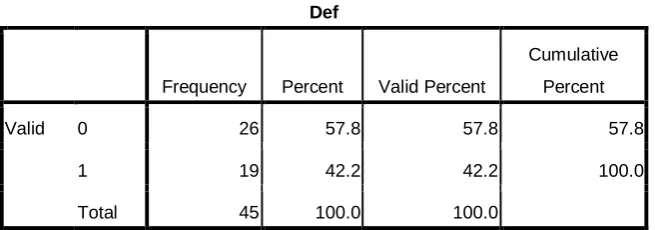

Def

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 26 57.8 57.8 57.8

1 19 42.2 42.2 100.0

Total 45 100.0 100.0

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.5 dapat dideskripsikan bahwa variabel independen

kelima (X5), yaitu debt default merupakan variabel nominal yang menggunakan

variabel dummy, dimana perusahaan yang mendapat status default diberi kode “1”

dan perusahaan yang tidak mendapat status default diberi kode “0”. Semua data

diproses (valid). Status tidak default tercatat 26 perusahaan atau 57,8% dari total,

Tabel 4.6

KA

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 21 46.7 46.7 46.7

1 24 53.3 53.3 100.0

Total 45 100.0 100.0

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.6 dapat dideskripsikan bahwa variabel independen

keenam (X6), yaitu kualitas audit merupakan variabel nominal yang

menggunakan variabel dummy. Dimana perusahaan yang diaudit oleh KAP yang

berafiliasi dengan BigFour diberi kode “1” sedangkan perusahaan yang diaudit

oleh KAP yang tidak berafiliasi dengan BigFour (Non-BigFour) dibei kode “0”.

Data yang diolah bersifat valid karena seluruhnya telah diproses. Perusahaan yang

diaudit oleh KAP yang berafiliasi dengan BigFour sebanyak 24 perusahaan atau

53,3% dai total keseluruhan data sedangkan yang diaudit oleh KAP yang tidak

berafiliasi dengan BigFour (KAP Non-BigFour) sebanyak 21 perusahaan atau

Tabel 4.7

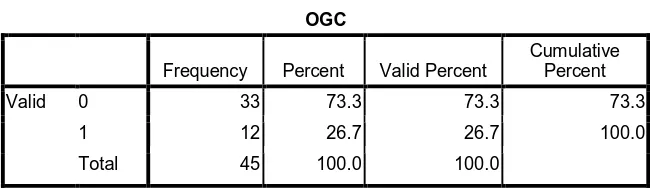

PO

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 31 68.9 68.9 68.9

1 14 31.1 31.1 100.0

Total 45 100.0 100.0

Sumber: Hasil Pengolahan spss

Berdasarkan tabel 4.7 dapat dideskripsikan bahwa variabel independen kel,

yaitu opini tahun sebelumnya merupakan skala nominal yang menggunakan

variabel dummy. Dimana perusahaan yang menerima opini audit going concern

(GCAO) pada tahun sebelumnya diberi kode “1” sedangkan perusahaan yang

menerima opini audit non going concern (NGCAO) tahun sebelumnya diberi kode

“0”. Data yang diolah bersifat valid karena semua data diproses. Perusahaan yang

menerima opini audit going concern pada tahun sebelumnya sebanyak 14

perusahaan atau 31,1% dari total keseluruhan data sedangkan perusahaan yang

menerima opini audit non going concern pada tahun sebelumnya sebanyak 31

[image:46.595.150.476.121.261.2]perusahaan atau 68,9% dari total keseluruhan data.

Tabel 4.8

Sumber : Hasil Pengolahan SPSS OGC

Frequency Percent Valid Percent

Cumulative Percent

Valid 0 33 73.3 73.3 73.3

1 12 26.7 26.7 100.0

[image:46.595.155.480.611.708.2]Berdasakan tabel 4.8 dapat dideskripsikan bahwa variabel dependen (Y),

yaitu opini audit going concern (GCO) merupakan variabel nominal yang

menggunakan variabel dummy, dimana perusahaan yang menerima opini audit

wajar dengan bahasa penjelas going concern diberi kode “1” sedangkan

perusahaan yang menerima opini audit selain dengan bahasa penjelas going

concern diberi kode “0”. Semua data diproses (valid). Dapat dilihat bahwa

perusahaan yang menerima opini audit wajar dengan bahasa penjelas going

concern (GCO) berjumlah 12 perusahaan atau 26,7% dari total, sedangkan

perusahaan yang menerima opini audit selain dengan bahasa penjelas going

cocern (NGCO) berjumlah 33 perusahaan atau 73,3% dari total.

4.2.2. Uji Asumsi Klasik

1) Uji Multikolinearitas

Uji ini digunakan untuk situasi dimana adanya korelasi variabel-variabel

independen antara satu dengan yang lainnya. Tujuannya adalah untuk mengetahui

apakah dalam model regresi ditemukan adanya korelasi antara variabel bebas

(independen). Apabila terjadi korelasi antarvariabel tersebut berarti terjadi

problem multikolinearitas. Sedangkan variabel yang baik adalah variabel yang

tidak memiliki problem multikolinearitas. Uji multikolinearitas dalam penelitian

ini dilakukan dengan melihat besaran VIF (Variance Inflatin Factor) dan

Tabel 4.9

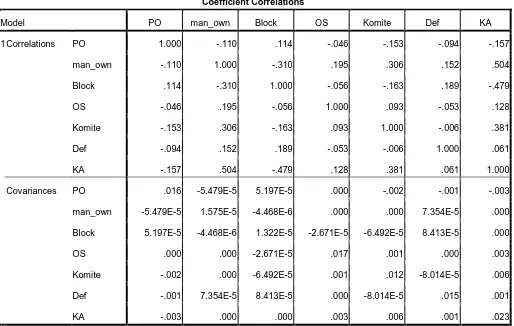

Coefficient Correlationsa

Model PO man_own Block OS Komite Def KA

1 Correlations PO 1.000 -.110 .114 -.046 -.153 -.094 -.157

man_own -.110 1.000 -.310 .195 .306 .152 .504

Block .114 -.310 1.000 -.056 -.163 .189 -.479

OS -.046 .195 -.056 1.000 .093 -.053 .128

Komite -.153 .306 -.163 .093 1.000 -.006 .381

Def -.094 .152 .189 -.053 -.006 1.000 .061

KA -.157 .504 -.479 .128 .381 .061 1.000

Covariances PO .016 -5.479E-5 5.197E-5 .000 -.002 -.001 -.003

man_own -5.479E-5 1.575E-5 -4.468E-6 .000 .000 7.354E-5 .000

Block 5.197E-5 -4.468E-6 1.322E-5 -2.671E-5 -6.492E-5 8.413E-5 .000

OS .000 .000 -2.671E-5 .017 .001 .000 .003

Komite -.002 .000 -6.492E-5 .001 .012 -8.014E-5 .006

Def -.001 7.354E-5 8.413E-5 .000 -8.014E-5 .015 .001

KA -.003 .000 .000 .003 .006 .001 .023

a. Dependent Variable: OGC

Deteksi adanya multikolinearitas:

a) Multikolinearitas dapat dilihat dari koefisien korelasi antarvariabel independen

haruslah lemah dan tidak cukup tinggi (di bawah 95 %), maka antarvariabel

tersebut tidak terjadi multikolinearitas. Tidak adanya korelasi yang tinggi bukan

berarti bebas dari gejalah multikolinearitas. Multikolinearitas dapat disebabkan

oleh adanya efek kombinasi dua atau lebih variabel independen (Ghozali, 2006).

Berdasarkan tabel 4.9 tampak bahwa antarvariabel independen tersebut tidak ada

korelasi yang besar. Tabel tersebut menunjukkan bahwa korelasi di bawah 0,95

atau 95%. Jadi dapat disimpulkan bahwa antarvariabel tersebut tidak terjadi

multikolinearitas.

b) Multikolinearitas dapat dilihat dari :

i) Nilai VIF > 10

ii) Nilai Tolerance < 0,10

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang

dijelaskan variabel independen lainnya. Dalam pengertian sederhana setiap

variabel independen menjadi variabel dependen dan diregres terhadap variabel

independen lainnya. Tolerance mengukur variabilitas variabel independen yang

terpilih yang dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance

[image:49.595.138.377.521.713.2]yang rendah sama dengan nilai VIF yang tinggi (Ghozali, 2006).

Tabel 4.10

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

OS .951 1.052

Komite .823 1.215

Block .703 1.423

man_own .683 1.464

Def .886 1.129

KA .576 1.736

PO .952 1.051

a. Dependent Variable: OGC

Analisis :

Berdasarkan tabel 4.10 dapat dilihat bahwa nilai tolerance dari ketujuh

variabel lebih besar dari 0,10, begitu juga dengan nilai VIFnya lebih kecil dari 10.

Nilai ini menunjukkan tidak adanya korelasi antarvariabel independen.

2) Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada

korelasi pengganggu pada periode t dengan kesalahan pengganggu pada periode

t-1 (sebelumnya). Jika terjadi korelasi maka terjadi problem autokorelasi.

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu

berkaitan satu sama lainnya. Masalah ini muncul karena residual (kesalahan

pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering

ditemukan pada data runtut waktu (time series) karena gangguan pada seorang

individual/kelompok cenderung mempengaruhi gangguan pada

individu/kelompok yang sama pada periode berikutnya. Pada data cross section

masalah autokorelasi relatif jarang terjadi karena gangguan pada observasi yang

berbeda berasal dari indiidu/kelompok yang berbeda. Maka regresi logistik yang

baik adalah regresi yang bebas dari autokorelasi (Ghozali : 2006)

Uji yang digunakan untuk melihat autokorelasi dalam penelitian ini adalah

dengan menggunakan run test. Run test dapat digunakan untuk menguji apakah

antarresidual adalah acak atau random. Run test digunakan untuk melihat apakah

data residual terjadi secara random atau tidak. Hipotesis yang akan diuji adalah :

Tabel 4.11

Runs Test

Unstandardized

Residual

Test Valuea -.08909

Cases < Test Value 21

Cases >= Test Value 24

Total Cases 45

Number of Runs 22

Z -.273

Asymp. Sig. (2-tailed) .785

a. Median

Sumber : Hasil Pengolahan SPSS

4.2.3 Menilai Keseluruhan Model (Overall Model Fit)

Uji ini dilakukan untuk menilai model yang telah dihipotesiskan telah fit atau

tidak dengan data. Adapun hipotesis yang digunakan untuk menilai model fit ini

adalah sebagai berikut :

H0 : model ysng dihipotesiskan fit dengan data

H1 : model yang dihipotesiskan tidak fit dengan data

Hipotesis tersebut dengan jelas menunjukkan bahwa hipotesis yang diinginkan

adalah hipotesis nol karena hipotesis tersebut menyatakan bahwa model fit dengan

data. Statistik yang digunakan adalah berdasarkan pada fungsi Likelihood (L).

Likelihood dari model adalah probabilitas bahwa model yang dihipotesiskan

ditransformasikan menjadi -2LogL. Statistik -2LogL kadang-kadang disebut

Likelihood rasio X2 statistik.

Pengujian dilakukan dengan membandingkan nilai antara -2Log Likelihood

pada awal (block number = 0) dengan nilai -2Log Likelihood pada akhir (block

number = 1). Nilai -2 Log Likelihood awal pada block number = 0, ditunjukkan

[image:52.595.198.423.310.467.2]melalui tabel berikut :

Tabel 4.12 Likelihood Block 0

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 52.247 -.933

2 52.192 -1.010

3 52.192 -1.012

4 52.192 -1.012

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 52,192

c. Estimation terminated at iteration number 4

because parameter estimates changed by less

than ,001.

Sumber : Hasil Pengolahan SPSS

Tabel 4.13 Likelihood Block 1

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant OS Komite Block man_own Def KA PO

Step

1

1 35.708 -1.976 -1.220 .439 -.010 -.018 .362 -.146 1.678

2 31.522 -2.481 -2.301 .525 -.012 -.040 .728 -.456 2.459

3 30.415 -2.586 -3.174 .470 -.009 -.067 1.067 -.835 3.012

4 30.052 -2.347 -3.551 .383 -.007 -.106 1.270 -1.080 3.229

5 29.299 -1.074 -3.858 .086 -.008 -.253 1.642 -1.550 3.329

6 28.799 .873 -4.426 -.373 -.009 -.492 2.262 -2.319 3.599

7 28.781 1.103 -4.593 -.431 -.010 -.536 2.387 -2.454 3.736

8 28.781 1.118 -4.602 -.435 -.010 -.539 2.395 -2.462 3.744

9 28.781 1.118 -4.602 -.435 -.010 -.539 2.395 -2.462 3.744

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 52,192

d. Estimation terminated at iteration number 9 because parameter estimates changed by less than ,001.

Sumber : Hasil Pengolahan SPSS

Tabel 4.13 menunjukkan bahwa -2LogL awal pada block number = 0,

yaitu model hanya memasukkan konstanta yang dapat dilihat pada step 2

memperoleh nilai sebesar 52,192. Kemudian pada tabel 4.13 dapat dilihat nilai

-2LogL setelah masuknya beberapa variabel independen pada model sehingga nilai

Selisih antara nilai -2LogL awal dengan nilai -2LogL akhir adalah sebesar

23,411. Adanya pengurangan nilai antara -2LogL awal dengan nilai -2LogL akhir

menunjukkan bahwa model yang dihipotesiskan fit dengan data.

4.2.4. Menguji Kelayakan Model Regresi

Pengujian kelayakan model regresi logistic dilakukan dengan menggunakan

Goodness of Fit Test yang diukur dengan nilai Chi Square pada bagian bawah uji

[image:54.595.190.416.329.409.2]Hosmer and Lameshow.

Tabel 4.14

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 9.755 7 .203

Sumber : Hasil Pengolahan SPSS

Tabel 4.14 menunjukkan hasil pengujian Hosmer and Lameshow. Hasil

pengujian statistik menunjukkan probabilitas signifikan sebesar 0,203, nilai

signifikansi yang diperoleh lebih besar dari α 0,05. hal ini berarti model regresi

layak untuk digunakan dalam analisis selanjutnya, karena tidak ada perbedaan

yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati, atau

Tabel 4.15

Contingency Table for Hosmer and Lemeshow Test

OGC = 0 OGC = 1

Total Observed Expected Observed Expected

Step 1 1 5 4.999 0 .001 5

2 5 4.974 0 .026 5

3 6 5.801 0 .199 6

4 5 4.622 0 .378 5