LAMPIRAN 1 Daftar Populasi dan Sampel Penelitian

No Kode Saham Nama Perusahaan Tanggal IPO Kriteria Sampel 1 2 3

1. ADRO Andaro Energy Tbk 16/07/2008 1 2. ANTM Aneka Tambang (Persero)

Tbk

27/11/1997 - 3. ARTI Ratu Prabu Energi Tbk 30/04/2003 - 4. CITA Cita Mineral Investindo Tbk 20/03/2002 - 5. DKFT Central Omega Resources

Tbk

21/11/1997 -

6. INCO Vale Indonesia Tbk 16/05/1990 2 7. BYAN Bayan Reources Tbk 12/08/2008 -

8. KKGI Resource Alam Indonesia Tbk

01/07/1991 3 9. CTTH Citatah Tbk 07/03/1996 4 10. MITI Mitra Investindo Tbk 16/07/1997 5 11. ENRG Energi Mega Persada Tbk 07/06/2004 6 12. GEMS Golden Energy Mines Tbk 17/11/2011 7 13. HRUM Harum Energy Tbk 06/10/2010 8 14. MEDC Medco Energi International

Tbk

12/10/1994 9 15. PTBA Tambang Batubara Bukit

Asam (Persero) Tbk

23/12/2002 10 16. PTRO Petrosea Tbk 21/05/1990 11 17. MYOH Samindo Resources Tbk 27/07/2000 -

18. ARII Atlas Resources Tbk 8/11/2011 - - 19. ATPK Bara Jaya International Tbk. 17/04/2002 - 20. BORN Borneo Lumbung

Energy&Metal Tbk

26/11/2010 - 21 BRAU Berau Coal Energy Tbk 19/08/2010 - 22 BSSR Baramulti Suksessarana Tbk 08/11/2012 - - - 23 BUMI Bumi Resources Tbk 30/07/1990 - 24 DEWA Darma Henwa Tbk 26/09/2007 - 25 DOID Delta Dunia Makmur Tbk 15/06/2007 - 26 GTBO Garda Tujuh Buana Tbk 09/07/2009 - 27 MBAP Mitrabara Adiperdana Tbk 10/07/2014 - - - 28 ITMG Indo Tambangraya Megah

Tbk

18/12/2007 12 29 PKPK Perdana Karya Perkasa Tbk 11/07/2007 -

30 TINS Timah (Persero) Tbk 19/10/1995 13 31 SMMT Golden Eagle Energy Tbk 29/02/2000 -

34 ESSA Surya Esa Perkasa Tbk 01/02/2012 - - - 35 RUIS Radiant Utama Interinsco

Tbk

12/07/2006 - - 36 CKRA Cakra Mineral Tbk 19/05/1999 - 37 MDKA Merdeka Copper Gold Tbk 19/06/2015 - - - 38 PSAB J Resources Asia Pasifik

Tbk

LAMPIRAN 2

Data Variabel Ukuran Dewan Komisaris Tahun 2011-2014 Perusahaan Sektor Pertambangan Yang Terdaftar Di BEI

No Kode Perusahaan 2011 2012 2013 2014

LAMPIRAN 3

Data Variabel Ukuran Dewan Direksi Tahun 2011-2014 Perusahaan Sektor Pertambangan Yang Terdaftar Di BEI

No Kode Perusahaan 2011 2012 2013 2014

LAMPIRAN 4

Data Variabel Ukuran Komite Audit Tahun 2011-2014 Perusahaan Sektor Pertambangan Yang Terdaftar Di BEI

No Kode Perusahaan 2011 2012 2013 2014

LAMPIRAN 5

Data Variabel Corporate Social Responsibility Tahun 2011-2014 Perusahaan Sektor Pertambangan Yang Terdaftar Di BEI

No Kode Perusahaan 2011 2012 2013 2014

LAMPIRAN 6

Data Variabel Tindakan Pajak Agresif Tahun 2011-2014 Perusahaan Sektor Pertambangan Yang Terdaftar Di BEI

No Kode Perusahaan 2011 2012 2013 2014

1 ANDO 0.329 0.625 0.583 0.289

2 INCO 0.173 0.867 -0.034 0.214

3 KKGI 0.250 0.579 0.314 0.373

4 CTTH 1.041 0.703 1.060 4.572

5 MITI 0.135 0.337 0.212 0.455

6 ENRG 0.091 0.391 0.083 0.612

7 GEMS 0.047 0.832 0.385 0.200

8 HRUM 0.158 0.355 0.640 1.198

9 MEDC 0.608 0.826 0.649 0.674

10 PTBA 0.224 0.358 0.452 0.373

11 PTRO 0.153 0.185 0.374 0.784

12 TINS 1.141 0.507 0.616 0.760

13 ITMG 0.127 0.308 0.624 0.462

DAFTAR PUSTAKA

Annisa, Nuralifmida Ayu dan Lulus Kurniasih. 2012. Pengaruh Corporate Governance Terhadap Tax Avoidance. Surakarta: Universitas Sebelas Maret.

Asaad, Ilyas. 2012. Petunjuk Pelaksanaan CSR Bidang Lingkungan. Kementerian Lingkungan Hidup.

Ayu, Stephana Dyah. 2011. Persepsi Efektifitas Pemeriksaan Pajak Terhadap Kecenderungan Melakukan Perlawanan Pajak. Seri Kajian Ilmiah Volume 14 Nomor 1: 44-51.

Bichta, Constantina. 2003. Corporate Social Responsibility A Role in Government Policy and Regulation? The University of Bath.Research Report 16.

Brigham, Houston. 2006. Fundamentals of Financial Management Dasar-Dasar manajemen Keuangan, Salemba Empat, Jakarta.

Chen, S., X. Chen, Q. Cheng, dan T. Shevlin. 2008. Are Family Firms More Tax Aggressive than Nonfamily Firms? University of Washington.

Frank, Lynch, Rego. 2008. Tax Reporting Aggresiveness and Its Realation to Aggressive Financial Reporting. University of Virginia.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Semarang: Universitas Diponegoro.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi Keempat. Semarang: Universitas Diponegoro.

Hidayanti, Alfiyani Nur. 2013. Pengaruh Antara Kepemilikan Keluarga dan Corporate Governance Terhadap Tindakan Pajak Agresif. Semarang: Universitas Diponegoro.

Hlaing, Khin Phyo. 2012. Organizational Architecture of Multinationals and Tax Aggressiveness. University of Waterloo.

Lanis, Roman and Grant Richardson. 2011. Corporate Social Responsibility and Tax Aggressiveness. Sydney: University of Technology.

Mardiasmo. 2009. Perpajakan Edisi Revisi 2011. Andi Yogyakarta, Yogyakarta.

Sari dan Martiani. 2010. “Karakterisitik Kepemilikan Perusahaan, Corporate Governance, dan Tindakan Pajak Agresif.” Universitas Jendral Soedirman Purwokerto, Simposium Nasional Akuntansi XIII 2010.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Untung, Hendrik. 2009. Corporate Social Responsibility. Sinar Grafika, Jakarta.

Winarsih, Prasetyo dan Kusufi. 2014. Pengaruh Good Corporate Governance dan Corporate Social Responsibility Terhadap Tindakan Pajak Agresif (Studi pada Perusahaan Manufaktur yang Listing di BEI Tahun 2009-2012). Madura: Universitas Trunojoyo.

Yoehana, Maretta. 2013. Analisis Pengaruh Corporate Social Responsibility Terhadap Agresivitas Pajak (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2011). Semarang: Universitas Diponegoro.

Komite Nasional Kebijakan Governance. 2006. Pedoman Umun Good Corporate Governance di Indonesia 2006.

Kementerian Keuangan Republik Indonesia Badan Pengawas Pasar Modal dan Lembaga Keuangan. 2010. Kajian Tentang Pedoman Good Corporate Governance di Negara-Negara Anggota Acmf.

Menteri Negara Badan Usaha Milik Negara. 2011. Peraturan Menteri Negara Badan Usaha Milik Negara Nomor: Per— 01 /MBU/2011 Tentang Penerapan Tata Kelola Perusahaan Yang Baik (Good Corporate Governance) Pada Badan Usaha Milik Negara.

The Indonesian Institute For Corporate Governance (IICG). 2012. Corporate Governance Perception Index 2012 Tentang Program tahunan Riset dan Pemeringkatan Penerapan Good Corporate Governance di Indonesia.

- 2007. Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 Tentang Perseroan Terbatas.

- 2007. Undang-Undang Republik Indonesia Nomor 25 Tahun 2007 TentangPenanaman Modal.

www.ANTARAnews.com www.economy.okezone.com www.idx.com

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini akan dilakukan dengan pendekatan penelitian kuantitatif

yaitu metode yang didasarkan pada filsafat positivisme karena telah memenuhi

kaidah-kaidah ilmiah yang konkrit atau empiris, objektif, terukur, rasional dan

sistematis (Sugiyono, 2011: 7). Penelitian ini menggunakan desain atas jenis

penelitian hubungan atau asosiatif, dan menurut sifat hubungannya penelitian

menggunakan hubungan sebab-akibat atau kausalitas untuk mengetahui hubungan

yang mempengaruhi antara dua variabel atau lebih dalam penelitian. Oleh karena

itu jenis penelitian ini adalah penelitian kausalitas yaitu penelitian yang bertujuan

untuk menganalisis hubungan sebab-akibat antara variabel independen dan

dependen (Sugiyono, 2011: 30).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan atas laporan keuangan audited perusahaan sektor

pertambangan yang terdaftar di Bursa Efek Indonesia periode 2011-2014.Waktu

penelitian dilaksanakan pada bulan Januari 2016 - Mei 2016.

3.3 Definisi Operasional dan Pengukuran Variabel

3.3.1 Variabel Dependen

Variabel dependen yang ada pada penelitian ini adalah tindakan pajak

yang ditujukan untuk menurunkan laba kena pajak melalui perancanaan pajak

baik menggunakan cara yang tidak tergolong atau tergolong tax evasion (Sari dan

Martiani, 2009). Tindakan pajak agresif menggunakan indikator Effective Tax

Rates 1 (ETR) yang diadopsi dari penelitian Yoehana (2013) dengan skala rasio

yang diukur dengan rumus sebagai berikut:

3.3.2 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau menjadi

sebab perubahannya atau timbulnya variabel dependen atau variabel terikat

(Sugiyono, 2011). Variabel indepenen dari penelitian ini yaitu Good Corporate

Governance dan Corporate Social Responsibility.

a. Good Corporate Governance

Variabel independen Good Corporate Governance didefinisikan struktur,

sistem dan proses yang digunakan oleh organ perusahaan sebagai upaya untuk

memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka

panjang dengan tetap memperhatikan kepentingan stakeholders lainnya

berdasarkan norma, etika, budaya dan aturan yang berlaku dan diukur dengan

tiga proksi.

Proksi untuk mengukur ini yaitu ukuran dewan komisaris, ukuran dewan

dengan menghitung jumlah anggota yang dimiliki perusahaan yang disebutkan

dalam laporan tahunan perusahaan.

b. Corporate Social Responsibility

Variabel CSR didefinisikan komitmen perusahaan atau dunia bisnis untuk

berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan

memperhatikan tanggung jawab sosial perusahaan dan menitikberatakan pada

keseimbangan antara perhatian terhadap aspek ekonomi, sosial dan lingkungan

dan diukur dengan melihat pengungkapan tanggung jawab sosial yang dilakukan

perusahaan yaitu dalam tujuh indikator yaitu indikator lingkungan, energi,

kesehatan, dan keselamatan tenaga kerja, lain-lain tenaga kerja, produk,

keterlibatan masyarakat, dan umum.

Total nilai pengungkapan tersebut akan digunakan untuk mengukur indeks

CSR. Nilai 1 jika item I diungkapkan, nilai 0 jika item I tidak di ungkapkan,

dengan demikian 0 ≤ CSRIj ≤ 1. Pengukuran pada penelitian ini menggunakan

skala nominal.

Rumus yang digunakan untuk pengungkapan CSR adalah:

Keterangan:

perusahaan i.

CSRIj : Indeks luas pengungkapan tanggung jawab sosial dan lingkungan

Ʃxyi : nilai 1 = jika item yi diungkapkan; 0 = jika item yi tidak diungkapkan.

Berdasarkan uraian di atas diikhtisarkan definisi operasional dan pengukuran

variabel pada tabel 3.1.

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Indikator Skala

Ukuran

Variabel Dependen

Tindakan Pajak Agresif (Y)

Suatu tindakan yang

ditujukan untuk menurunkan laba kena

pajak melalui perancanaan pajak

Skala rasio

Variabel Independen

Dewan

komisaris (X1.1)

Ukuran skala dimana dapat diklasifikasikan seberapa banyak dewan komisaris di dalam perusahaan.

Ukuran Dewan Komisaris Skala nominal

Dewan direksi (X1.2)

Ukuran skala dimana dapat dihitung seberapa besar dewan direksi di dalalam perusahaan

Ukuran dewan direksi Skala nominal

Komite audit (X1.3)

Ukuran skala dimana dapat diklasifikasikan seberapa besar pengawasan komite audit di perusahaan.

Ukuran komite audit Skala nominal

Corporate Social Responsibility

(X2)

Mengukur pengungkapan tanggung jawab sosial perusahaan dengan mengukur total nilai pengungkapan.

Lingkungan, energi, kesehatan, dan keselamatan tenaga kerja, lain-lain tenaga kerja, produk, keterlibatan masyarakat, dan umum

Skala nominal

3.4 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan sektor pertambangan yang

merupakan bagian dari populasi yang dapat mewakili karakteristiknya

(Indriantoro dan Supomo, 1999 dalam Hidayanti, 2011).

Teknik pengambilan sampel pada penelitian ini secara non probability

sampling yaitu purposive sampling dengan kriteria sampel sebagai berikut:

1. Perusahaan sektor pertambangan yang listing di BEI pada tahun

2011-2014

2. Perusahaan sektor pertambangan mengeluarkan annual report dan laporan

keuangan yang lengkap selama tahun 2011-2014

3. Perusahaan sektor pertambangan yang tidak mengalami kerugian selama

tahun 2011-2014

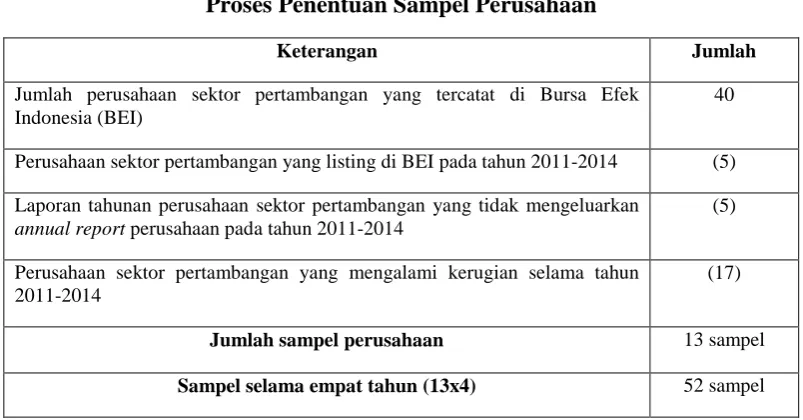

Berdasarkan teknik purposive sampling di atas yang memenuhi kriteria

sampel diatas yang memenuhi kriteria sampel di peroleh 13 sampel untuk 4 tahun

penelitian dengan 52 unit analisis observasi (Tabel 3.2 dan Lampiran 1).

Tabel 3.2

Proses Penentuan Sampel Perusahaan

Keterangan Jumlah

Jumlah perusahaan sektor pertambangan yang tercatat di Bursa Efek Indonesia (BEI)

40

Perusahaan sektor pertambangan yang listing di BEI pada tahun 2011-2014 (5) Laporan tahunan perusahaan sektor pertambangan yang tidak mengeluarkan

annual report perusahaan pada tahun 2011-2014

(5)

Perusahaan sektor pertambangan yang mengalami kerugian selama tahun 2011-2014

(17)

Jumlah sampel perusahaan 13 sampel

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yang

diperoleh peneliti secara tidak langsung melalui media perantara, diperoleh dari

lembaga atau instansi melalui pengutipan data atau melalui studi pustaka yang ada

kaitannya dengan penelitian ini. Data sekunder adalah data yang telah diolah

pihak lain, dalam penelitian ini data sekunder bersumber dari situs

laporan tahunan (annual report) atau company report perusahaan pada tahun

2011-2014. Data juga diperoleh dari

indeks corporate governance perusahaan yang ada di BEI dengan kriteria yang

telah ditentukan.

3.6 Metode Pengumpulan Data

Metode dalam pengumpulan data untuk penelitian ini adalah metode

dokumentasi. Metode dokumentasi adalah pengumpulan data yang dilakukan

dengan mempelajari catatan-catatan atau dokumen-dokumen milik perusahaan

atau disebut juga data sekunder serta studi pustaka dari berbagai literatur dan

sumber lainnya yang memberikan informasi yang dibutuhkan.

3.7 Metode Analisis Data

Analisis data dilakukan dengan menggunakan metode analisa kuantitatif.

Metode ini dilakukan dengan mengumpulkan, mengolah juga menginterpretasikan

data yang diperoleh yang nantinya akan memberi keterangan yang benar juga

lengkap untuk pemecahan masalah. Metode analisis data untuk penelitian ini

Uji yang dipakai adalah uji statistik deskriptif, uji asumsi klasik dan uji

hipotesis untuk membantu peneliti dalam mengolah dan menginterprestasikan

data guna menghasilkan keputusan penelitian.

3.7.1 Analisis Statistik Deskriptif

Statistik deskriptif akan memberi gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, dan minimum.

Statistik deskriptif dimaksudkan untuk memberikan gambaran mengenai distribusi

dan perilaku data sampel tersebut (Ghozali, 2011).

3.7.2 Pengujian Asumsi Klasik

Untuk mendeteksi adanya penyimpangan asumsi klasik maka dilakukan uji

normalitas, uji multikolonieritas, uji autokorelasi, dan uji heteroskedastisitas

(Ghozali, 2009: 90). Agar terciptanya parameter yang baik maka persamaan

regresi harus memenuhi asumsi klasik. Parameter yang baik adalah parameter

yang tidak bias, efisien dan konsisten.

3.7.2.1 Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalah model regresi,

variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006:

110). Dasar penarikan kesimpulan dari uji normalitas adalah data dikatakan

berdistribusi normal apabila nilai Asymptotic Significance > 0,05. Yaitu dengan

Uji normalitas data menggunakan Kolmogorov-Smirnov Test yang

3.7.2.2 Uji Multikolinieritas

Uji multikoloniearitas adalah uji yang menggunakan korelasi antara

variabel independen yang akan digunakan untuk persamaan regresi. Uji ini

bertujuan untuk menguji apa model regresi ditemukan adanya korelasi antara

beberapa variabel independen. Model regresi yang baik harusnya tidak terjadi

korelas, jika ada korelasi maka variabel tidak ortogonal atau variabel bebas yang

nilai korelasi antar sesame variabel bebas dari nol (Ghozali, 2006: 91).

Agar tidak ada terjadi korelasi, maka cara untuk mengatasi masalah

multikolinearitas ini (Ghozali, 2006: 95) adalah:

a. Menggabungkan data crossection dan time series (pooling data)

b. Keluarkan satu atau lebih variabel independen yang mempunyai korelasi tinggi dari model regresi dan identifikasikan variabel independen lainnya untuk membantu prediksi.

c. Transformasi variabel merupakan salahs atu cara mengurangi hubungan linear di antara variabel independen. Transformasi dapat dilakukan dalam bentuk logaritma natural dan bentuk first difference atau delta.

d. Gunakan model dengan variabel independen yang mempunyai korelasi tinggi hanya semata-mata untuk predisi tanpa mencoba menginterpretasikan koefisien regresinya).

e. Gunakan metode analisis yang lebih canggih seperti Bayesian regression atau dalam kasus khusus ridge regression.

f. Gunakan center data untuk analisis. Center data adalah data mentah dikurangi nilai mean (Xi – Xmean).

Menurut Ghozali (2006: 91) dalam mendeteksi ada atau tidak

multikoloniearitas dalam model regresi adalah dengan:

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individu variabel-variabel bebas banyak yang tidak signifikan mempengaruhi variabel terikat.

3. Multikolinearitas dapat juga dilihat dari lorerance dan Variance Inflation Factor (VIF). Batas toleransi value adalah 0,10 dan VIF adalah 10. Apabila nillai tolerance value kurang dari 0,10 atau VIF lebih dari 10 maka terjadi multikolinearitas. Tujuan uji multikolinearitas untuk mengetahui apa tiap variabel independen saling berhubungan secara linear atau tidak.

3.7.2.3Uji Heterokedastisitas

Uji ini bertujuan untuk menguji apa dalam model regresi terjadi ketidak

samaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika

variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka

disebut Heteroskedastisitas. Menurut Ghozali (2006: 105), model regresi yang

baik adalah Homoskesdatisitas atau tidak terjadinya Heteroskedastisitas.

3.7.2.4Uji Autokorelasi

Ghozali (2006: 95) menyatakan bahwa uji autokorelasi bertujuan apakah

dalam model regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan penggangu pada periode t-1 sebelumnya. Jika ada

korelasi, maka dinamakan ada problem autokorelasi. Uji statistic yang

dipergunakan adalah uji Durbin-Watson dan Run-Test. Kriteria Durbin-Watson

adalah sebagai berikut:

1. Angka D-W dibawah -2 berarti ada ditemukan autokorelasi positif

2. Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi

3.7.3 Uji Hipotesis Penelitian

Pengujian hipotesis dilakukan untuk menguji kemampuan variabel

independen GCG (diproksikan dengan dewan komisaris, dewan direksi, dan

komite audit) dan CSR perusahaan dalam mempengaruhi variabel dependen atau

tindakan pajak agresif. Pengujian ini menggunakan alat analisa statistik yaitu uji t,

uji F, juga uji koefisien determinasi.

1. Analisis Regresi Linear Berganda

Penelitian ini menggunakan metode analisis regresi linear berganda untuk

melihat pengaruh beberapa variabel independen dinyatakan dengan notasi X,

terhadap variabel dependen yang dinyatakan dengan notasi Y berdasarkan

perkembangan secara proporsional. Pengambilan keputusan Ha (H3) diterima jika

nilai signifikansi F hitung < 5% dan persamaan model regresi linear berganda

berdasarkan uji F sebagai berikut:

Y = α + β1X1.1 + β2X1.2 + β3X1.3e+ β4X2 + e

Y = Tindakan pajak agresif Keterangan:

X1.1 = GCG (dewan komisaris) X1.2 = GCG (dewan direksi) X1.3 = GCG (komite audit)

X2 = Corporate Social Responsibility

Α = Konstanta

2. Uji t

Uji t dilakukan untuk mengetahui apa secara individu atau parsial beberapa

variabel independen mempunyai pengaruh terhadap variabel dependen penelitian

yaitu tindakan pajak agresif. Pengambilan keputusan H1.1-H1.3 dan H2 diterima

jika nilai thitung > ttabel dan nilai signifikan < 5%.

3. Uji F

Uji F digunakan untuk menunjukkan apakah semua variabel bebas

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel terikat. Dalam penelitian ini Uji F akan digunakan untuk mengetahui

apakah variabel independen penelitian atau Good Corporate Governance dan

Corporate Social Responsibility di dalam perusahaan secara bersamaan (simultan)

mempunyai pengaruh terhadap adanya tindakan pajak agresif.

Mendeteksi pengaruh secara simultan dari variabel independen dilakukan

dengan uji-F, dengan kriteria jika F hitung > F tabel dan signifikansinya < 0,05,

maka H3 diterima.

4. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi atau R2 akan mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi

adalah antara nol dan satu. Nilai koefisien determinasi yang kecil berarti

menandakan kemampuan variabel-variabel independen dalam menjleaskan

variabel dependen amat terbatas.

Nilai yang mendekati satu, berarti variabel-variabel independen memberikan

dependen. Kelemahan dari R2 saat digunakan adalah bias terhadap jumlah

independen yang dimasukkan ke dalam model. Karena dalam penelitian ini akan

menggunakan banyak variabel independen, maka nilai Adjusted R2 akan lebih

tepat digunakan untuk mengukur seberapa jauh kemampuan model dalam

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

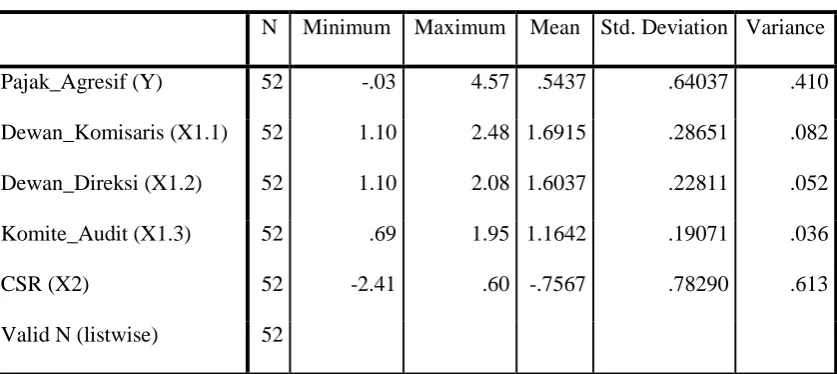

4.1 Hasil Penelitian 4.1.1 Statistik Deskriptif

Pada statistik deskriptif terdapat gambaran atau deskripsi dari suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum dan sum. Dalam memberikan gambaran analisis statistic deskriptif dari

penelitian ini maka akan dijelaskan pada tabel 4.1 berikut ini:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

Pajak_Agresif (Y) 52 -.03 4.57 .5437 .64037 .410

Dewan_Komisaris (X1.1) 52 1.10 2.48 1.6915 .28651 .082

Dewan_Direksi (X1.2) 52 1.10 2.08 1.6037 .22811 .052

Komite_Audit (X1.3) 52 .69 1.95 1.1642 .19071 .036

CSR (X2) 52 -2.41 .60 -.7567 .78290 .613

Valid N (listwise) 52

Sumber: Output aplikasi SPSS (diolah pada 2016)

Dari tabel 4.1 diatas, dapat di berikan gambaran atau deskripsi dari data

1. Jumlah perusahaan sektor pertambangan yang diteliti adalah sebanyak 13

perusahaan yaitu dari tahun 2011-2014 atau selama empat tahun dengan

52 unit analisis observasi (N).

2. Variabel dependen penelitian yaitu Pajak Agresif (Y) memiliki nilai

minimum -0.3 dimiliki dan nilai maksimum sebesar 4.57. Rata-rata dari

Pajak Agresif yaitu sebesar 0.5437 dengan standar deviasinya 0.64037.

3. Variabel independen Dewan Komisaris (X1.1) memiliki nilai minimum

1.10 dan nilai maksimum variabel ini adalah 2.48. Rata-rata (mean) dari

data ini adalah 1.6915 dengan standar deviasi 0.28651.

4. Variabel independen Dewan Direksi (X1.2) memiliki nilai minimum 1.10

dan nilai maksimum yaitu 2.08. Mean dari data penelitian ini adalah

1.6037 dengan standar deviasi 0.22811.

5. Variabel independen Komite Audit (X1.3) memiliki nilai minimum 0.69

dan nilai maksimum 1.95. Rata-rata dari data penelitian ini adalah 1.1642

dan standar deviasi yaitu 0.19071.

6. Variabel independen Corporate Social Responsibility (X2) memiliki nilai

minimum -2.41 dan nilai maksimumnya adalah 0.60. Rata-rata dari CSR

yaitu -0.7567 dan standar deviasi sebesar 0.78290.

4.1.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan dalam hal memastikan model yang diperoleh

dalam penelitian adalah benar-benar memenuhi asumsi dasar dalam analisis

regresi. Uji asumsi klasik yang di terapkan dalam penelitian ini, terdiri dari Uji

1. Uji Normalitas

Tujuan darii uji normalitas adalah untuk menguji apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal. Seperti

yang diketahui, uji F dan t mengasumsikan bahwa nilai residual mengikuti

distribusi normal (Ghozali, 2006: 95). Dalam penelitian ini, uji normalitas

menggunakan analisis grafik (Histogram), dan analisis statistik

(Kolmogorov-Smirnov).

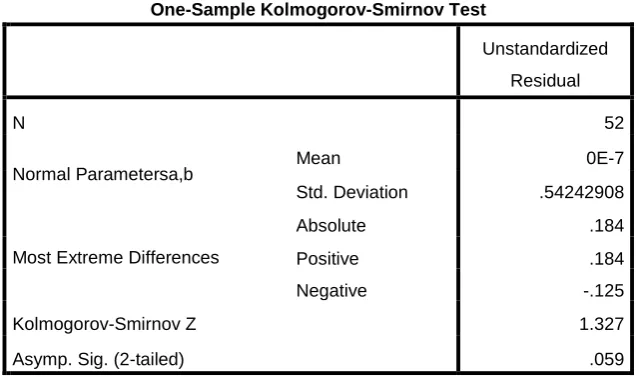

Dalam pengujian data normal, dapat menggunakan kolmogorov smirnov

dengan melihat nilai signifikansi dari hasil penelitian. Dengan dasar penelitian

jika nilai signifikansi pengujian sampel lebih dari 0,05 maka dapat dikatakan

bahwa sampel sudah terdistribusi dengan baik. Tetapi jika nilai signifikansi masih

lebih kecil dari 0,05 maka data itu tidak dapat dikatakan telah terdistribusi dengan

Gambar 4.1 Grafik Histogram

Sumber: Output SPSS (diolah 2016)

Dari gambar 4.1 dapat dilihat bahwa kurva tidak menceng ke kanan

ataupun menceng ke kiri. Atau dalam kata lain kurva diatas berbentuk lonceng.

Oleh sebab itu, dapat diambil kesimpulan bahwa data yang digunakan dalam

penelitian berdistribusi normal.

Setelah diaplikasikan pada data penelitian, berikut ini adalah hasil dari

Tabel 4.2 Kolmogrov-Smirnov:

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 52

Normal Parametersa,b Mean 0E-7

Std. Deviation .54242908

Most Extreme Differences

Absolute .184

Positive .184

Negative -.125

Kolmogorov-Smirnov Z 1.327

Asymp. Sig. (2-tailed) .059

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output SPSS (diolah 2016)

Hasil dari uji penelitian di atas menunjukkan bahwa nilai signifikan dari

data adalah 0,059. Karena nilai signifikansi lebih besar dari pada 0,05, dapat

disimpulkan bahwa data telah terdistribusikan dengan baik atau H0 diterima.

Dengan hasil yang menunjukkan kalau data telah terdistribusi dengan baik, maka

dari itu dapat di lakukan uji hipotesis.

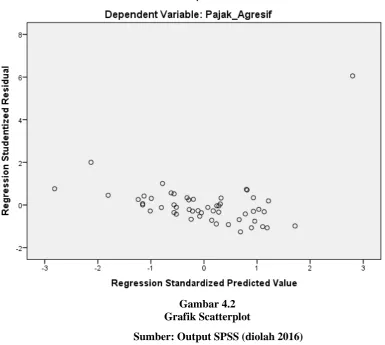

2. Uji Heterokedastisitas

Pengujian ini mempunyai tujuan untuk menguji apakah model regresi

telah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap,

maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas.

terjadi Heteroskedastisitas (Ghozali, 2006: 105). Berikut ini disajikan hasil

penelitian dari uji Heterokedastisitas pada gambar 4.3.

Gambar 4.2 Grafik Scatterplot

Sumber: Output SPSS (diolah 2016)

Hasil dari pengujian heteroskedastisitas yang ditunjukkan pada gambar 4.3

diatas menunjukkan bahwa titik-titik telah menyebar secara merata baik diatas

maupun di bawah angka 0 pada sumbu Y. Dengan tersebarnya titik tersebut,

maka dapat disimpulkan tidak ada terjadinya heteroskedastisitas ataupun dengan

kata lain model regresi layak dipakai dalam mengetahui faktor-faktor variabel X

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pnegganggu pada periode t-1 (sebelumnya). Dikatakan ada korelasi maka

dinamakan ada problem autokorelasi yang muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lain (Ghozali, 2006:104).

Autokorelasi juga bisa dideteksi dengan Run Test. Run test sebagai bagian

dari statistic non-parametrik dapat pula digunakan untuk menguji apakah antar

residual terdapat korelasi yang tinggi. Hasil uji dengan Run test pada tabel 4.3.

Tabel 4.3

Runs-Test

Sumber: Output aplikasi SPSS (diolah pada 2016)

Dari output SPSS menunjukkan bahwa nilai test adalah -0,5995 dengan

probabilitas 0,575 tidak signifikan pada 0,05 yang berarti hipotesis 0 diterima.

Sehingga dapat disimpulkan bahwa residual random atau tidak terjadi autokorelasi

antar nilai residual.

Runs Test

Unstandardized

Residual

Test Valuea -.05995

Cases < Test Value 26

Cases >= Test Value 26

Total Cases 52

Number of Runs 29

Z .560

Asymp. Sig. (2-tailed) .575

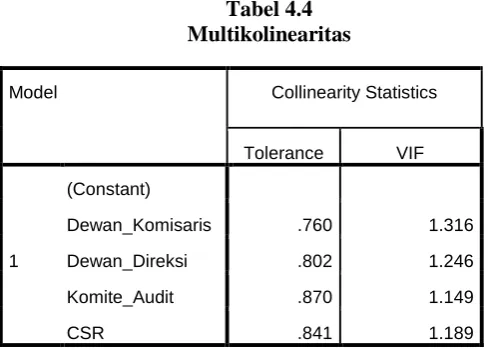

4. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali,

2006: 91). Cara untuk mendeteksi terjadinya multikolinearitas yaitu dengan

melihat nilai tolerance (TOL) dan variance inflation factor (VIF). Jika nilai VIF <

10 dan nilai tolerance > 0,1, maka dapat disimpulkan tidak terjadi

multikolinearitas. Dari data yang sudah diolah, maka hasil dari output SPSS uji ini

tercantum pada tabel 4.4.

Tabel 4.4 Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Dewan_Komisaris .760 1.316

Dewan_Direksi .802 1.246

Komite_Audit .870 1.149

CSR .841 1.189

Sumber: Output aplikasi SPSS (diolah pada 2016)

Berdasarkan data olahan pada Tabel 4.4 di atas dapat dilihat bahwa semua

variabel independen memiliki nilai VIF < 10 dan nilai tolerance > 0,1. Dengan

demikian dapat disimpulkan bahwa tidak terjadi korelasi di antara

4.1.3 Uji Hipotesis Penelitian

Penelitian ini melakukan pengujian hipotesis dengan menggunakan

pengujian koefisien determinasi (R2), uji signifikansi simultan (Uji-F), dan uji

signifikansi parsial (Uji-T) pada sampel.

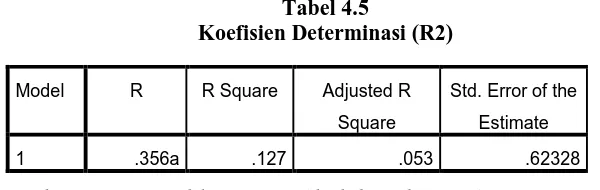

a. Koefisien Determinasi (R2)

Koefisien determinasi atau R2 menunjukkan seberapa besar variabel

independen dapat menjelaskan variabel dependennya. Apabila nilai R2 semakin

dekat dengan satu, maka kesimpunlannya adalah variabel-variabel independen

tersebut dapat memberikan semua informasi yang dibutuhkan untuk memprediksi

[image:30.595.163.463.412.507.2]variabel dependen.

Tabel 4.5

Koefisien Determinasi (R2)

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .356a .127 .053 .62328

Sumber: Output aplikasi SPSS (diolah pada 2016)

Hasil dari uji koefisien determinasi pada Tabel 4.5 menunjukkan nilai

Adjusted R2 adalah 0,053. Hal ini berarti bahwa persentase pengaruh variabel

independen terhadap pajak agresif hanya sebesar 5,3% sedangkan sisanya yaitu

94,7% adalah pengaruh lain yang tidak masuk dalam model penelitian ini.

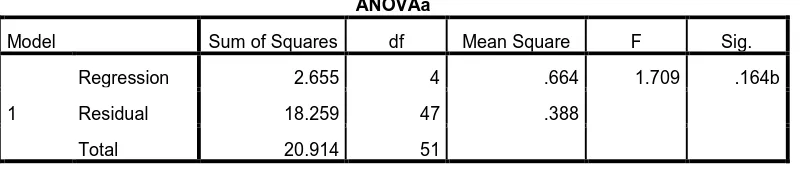

b. Uji-F

Untuk mendeteksi pengaruh secara simultan dari variabel independen akan

lakukan dengan uji-F, yaitu apakah Ukuran Dewan Komisaris (X1.1), Ukuran

Responsibility (X2) berpengaruh signifikan secara simultan terhadap Tindakan

[image:31.595.115.516.212.298.2]Pajak Agresif (Y) jika F hitung > F tabel dan tingkat signifikansinya < 0,05.

Tabel 4.6

Uji Signifikansi Simultan Penelitian (Uji-F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 2.655 4 .664 1.709 .164b

Residual 18.259 47 .388

Total 20.914 51

a. Dependent Variable: Pajak_Agresif

b. Predictors: (Constant), CSR, Komite_Audit, Dewan_Komisaris, Dewan_Direksi

Sumber: Output aplikasi SPSS (diolah pada 2016)

Dari hasil tabel 4.6 adalah angka F hitung 1,709 < F tabel 2,55 dan nilai

signifikansinya 0,164 > 0,05, maka Ha yang diajukan ditolak, artinya Ukuran

Dewan Komisaris (X1.1), Ukuran Dewan Direksi (X1.2), Ukuran Komite Audit

(X1.3) dan Corporate Social Responsibility (X2) secara simultan tidak

berpengaruh terhadap Tindakan Pajak Agresif (Y).

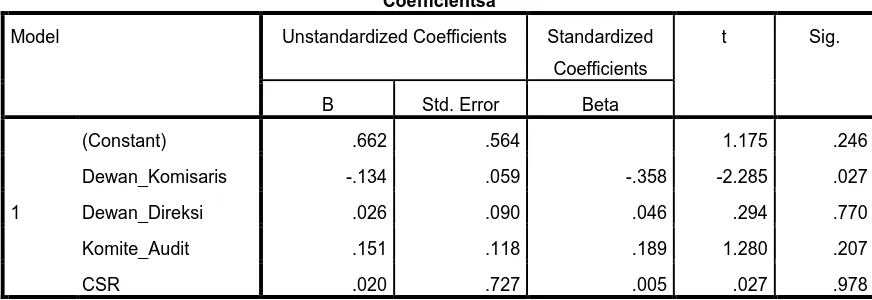

c. Uji t

Untuk melihat pengaruh secara parsial dari masing-masing variabel

independen dapat dilihat dengan menggunakan uji-t , yaitu apakah Ukuran Dewan

Komisaris (X1.1), Ukuran Dewan Direksi (X1.2), Ukuran Komite Audit (X1.3)

dan CSR (X2) berpengaruh signifikan secara parsial terhadap Tindakan Pajak

Tabel 4.7

Uji Signifikansi Parsial Penelitian (Uji-t)

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .662 .564 1.175 .246

Dewan_Komisaris -.134 .059 -.358 -2.285 .027

Dewan_Direksi .026 .090 .046 .294 .770

Komite_Audit .151 .118 .189 1.280 .207

CSR .020 .727 .005 .027 .978

a. Dependent Variable: Pajak_Agresif

Sumber: Output aplikasi SPSS (diolah pada 2016)

Tabel 4.7 menghasilkan t-hitung lebih kecil atau lebih besar dari t-tabel

2.01174 secara parsial sebagai berikut:

1. Ukuran Dewan Komisaris (X1.1)

Besar thitung variabel Ukuran Dewan Komisaris adalah sebesar -2,285

dengan nilai signifikansi 0,027. Hasil tersebut menunjukkan bahwa thitung

lebih besar dari t-tabel (-2,285 > 2,01174). Dilihat dari signifikansinya,

kebijakan hutang memiliki nilai signifikansi lebih kecil dari 0,05 (0,027 <

0,05). Maka dari hasil analisa tersebut dapat diambil kesimpulan bahwa

Ukuran Dewan Komisaris berpengaruh negatif signifikan terhadap

Tindakan Pajak Agresif. Ini menunjukkan bahwa H1.1 diterima.

2. Ukuran Dewan Direksi (X1.2)

Besarnya thitung untuk variabel Ukuran Dewan Direksi adalah sebesar

0,294 dengan nilai signifikansi 0,770. Hasil tersebut menunjukkan thitung

Ukuran Dewan Direksi memiliki nilai signifikansi lebih besar dari 0,05

(0,770 > 0,05). Maka dari hasil analisa tersebut dapat diambil kesimpulan

bahwa Ukuran Dewan Direksi tidak berpengaruh signifikan terhadap

Tindakan Pajak Agresif. Ini menunjukkan bahwa H1.2 ditolak.

3. Ukuran Komite Audit (X1.3)

Besarnya thitung untuk variabel Ukuran Komite Audit adalah sebesar

1,280 dengan nilai signifikansi 0,207. Hasil tersebut menunjukkan thitung

lebih kecil dari ttabel ( 1,280 < 2,01174). Dilihat dari signifikansinya

Ukuran Komite Audit memiliki nilai signifikansi lebih besar dari 0,05

(0,207 > 0,05). Maka dari hasil analisa tersebut dapat diambil kesimpulan

bahwa Ukuran Komite Audit tidak berpengaruh signifikan terhadap

Tindakan Pajak Agresif. Ini menunjukkan bahwa H1.3 ditolak.

4. Corporate Social Responsibility (X2)

Besarnya thitung untuk variabel Corporate Social Responsibility adalah

sebesar 0,027 dengan nilai signifikansi 0,978. Hasil tersebut menunjukkan

thitung lebih kecil dari ttabel (0,027 < 2,01174). Dilihat dari

signifikansinya Corporate Social Responsibilty memiliki nilai signifikansi

lebih besar dari 0,05 (0,027 < 0,05). Maka dari hasil analisa tersebut dapat

diambil kesimpulan bahwa Corporate Social Responsibility tidak

berpengaruh signifikan terhadap Tindakan Pajak Agresif. Ini menunjukkan

Berdasarkan hasil uji-t diperoleh model persamaan regresi linier berganda sebagai

berikut:

Y = 0,662 – 0,134X1.1 + 0,026X1.2 + 0,151X1.3 + 0,020X2

Model persamaan linier berganda diatas dapat diinterpretasikan sebagai

berikut:

1. Nilai konstanta sebesar 0,662 artinya apabila nilai variabel independen

Dewan Komisaris, Dewan Direksi, Komite Audit dan CSR bernilai 0,

maka nilai variabel dependen Tindakan Pajak Agresif konstan di 0,662.

2. Ukuran Dewan Komisaris memiliki koefisien regresi sebesar -0,134, hal

ini menunjukkan bahwa variabel Ukuran Dewan Komisaris memiliki

hubungan yang berlawanan dengan Tindakan Pajak Agresif. Setiap

kenaikan satu satuan Ukuran Dewan Komisaris, maka Tindakan Pajak

Agresif akan turun sebesar 0,134 dengan asumsi bahwa variabel

independen lainnya dianggap tetap.

3. Ukuran Dewan Direksi memiliki koefisien regresi sebesar 0,026, hal ini

menunjukkan bahwa jika variabel Ukuran Dewan Direksi bertambah satu

satuan maka variabel Tindakan Pajak Agresif juga mengalami kenaikan

sebesar 0,026.

4. Ukuran Komite Audit memiliki koefisien regresi sebesar 0,151, hal ini

menunjukkan bahwa jika variabel Ukuran Komite Audit bertambah satu

satuan maka variabel Tindakan Pajak Agresif juga mengalami kenaikan

5. Corporate Social Responsibility memiliki koefisien regresi sebesar 0,020,

hal ini menunjukkan bahwa jika variabel Ukuran Dewan Direksi

bertambah satu satuan maka variabel Tindakan Pajak Agresif juga

mengalami kenaikan sebesar 0,020.

4.2 Pembahasan Hasil Penelitian

Hasil uji statistik F yang dilakukan, menunjukkan bahwa variabel Ukuran

Dewan Komisaris, Ukuran Dewan Direksi, Ukuran Komite Audit dan Corporate

Social Responsibility tidak berpengaruh signifikan secara simultan terhadap

Tindakan Pajak Agresif pada perusahaan sektor pertambangan yang terdaftar di

BEI tahun 2011-2014.

Pada pengujian statistik uji-t atau pengujian secara parsial ditemukan bahwa

Ukuran Dewan Komisaris berpengaruh signifikan terhadap Tindakan Pajak

Agresif. Sedangkan Ukuran Dewan Direksi, Ukuran Komite Audit dan Corporate

Social Responsibility tidak berpengaruh terhadap Tindakan Pajak Agresif.

Pembahasan pengaruh masing-masing variabel independen terhadap variabel

dependen secara parsial dijelaskan berikut ini.

1. Pengaruh Ukuran Dewan Komisaris Terhadap Tindakan Pajak Agresif

Berdasarkan pengujian secara parsial menunjukkan bahwa variabel Ukuran

Dewan Komisaris memiliki koefisien sebesar 0,134 dan nilai t hitung sebesar

-2,285 sedangkan t tabel sebesar 2,01174, maka thitung < ttabel yaitu --2,285 >

2,01174. Nilai signifikansi Ukuran Dewan Komisaris lebih kecil dari 0,05 yaitu

0,027 < 0,05, maka dapat disimpulkan bahwa Ukuran Dewan Komisaris

Hasil ini mendukung penelitian yang dilakukan oleh Winarsih, Prasetyono

dan Kusufi (2014) yang menyatakan bahwa Ukuran Dewan Komisaris

berpengaruh terhadap Tindakan Pajak Agresif. Hal ini menggambarkan bahwa

besar atau kecilnya ukuran Dewan Komisaris yang dimiliki perusahaan sektor

pertambangan akan mempengaruhi tindakan agresivitas pajak yang dilakukan oleh

perusahaan. Hal ini mungkin terjadi apabila rendahnya koordinasi antar anggota

dewan komisaris di dalam perusahaan sehingga terciptalah tindakan pajak agresif.

Tetapi, penelitian ini bertolak belakang dengan penelitian Annisa dan Kurniasih

(2012) yang menyatakan bahwa besar kecilnya jumlah dewan komisaris yang ada

pada perusahaan tidak secara signifikan mempengaruhi penurunan aktivitas

penghindaran pajak atau disebut juga dengan tax avoidance.

Menurut Winarsih, Prasetyono dan Kusufi (2014), rendahnya koordinasi antar

anggota dewan komisaris tersebut dapat dimanfaatkan oleh pihak manajemen

dalam melakukan tindakan yang curang. Tindakan ini bisa saja dengan tidak

melaporkan laporan yang seharusnya dilaporkan manajemen misalnya dalam hal

manajemen laba. Manajemen laba yang diatur oleh perusahaan bisa saja akan

berpengaruh positif dalam laba perusahaan atau bisa disebut dengan tindakan

pajak agresif.

2. Pengaruh Ukuran Dewan Direksi Terhadap Tindakan Pajak Agresif Berdasarkan pengujian secara parsial menunjukkan bahwa variabel Ukuran

Dewan Direksi memiliki koefisien sebesar 0,026. Nilai thitung sebesar 0,294

sedangkan nilai ttabel sebesar 2,01174, maka thitung 0,294 < ttabel 2,01174. Nilai

maka dapat disimpulkan Ukuran Dewan Direksi tidak berpengaruh pada Tindakan

Pajak Agresif. Hasil penelitian ini mendukung tugas dari dewan direksi yang turut

bertanggung jawab dalam pelaporan pajak juga menjaga citra perusahaan di

masyarakat.

Menurut Hidayanti (2013: 14) akibat buruk dari manajemen laba yang

dilakukan perusahaan itu, perusahaan dapat terkena sanksi penalti dari fiskus,

turunnya harga saham, sampai rusaknya reputasi perusahaan karena adanya

pemerikasaan yang dilakukan oleh fiskus. Hal inilah yang bertolak belakang

dengan kepentingan dewan direksi yang menginginkan kewajiban pajak semakin

rendah sementara pemerintah menginginkan penerimaan pendapatan negara dalam

bentuk pajak semakin tinggi. Dengan hasil penelitian yang sudah dilakukan maka

hasilnya adalah dewan direksi tidak berpengaruh terhadap keagresifan pajak yang

dilakukan perusahaan atau tidak mempengaruhi tinggi rendahnya tindakan pajak

agresif.

3. Pengaruh Ukuran Komite Audit Terhadap Tindakan Pajak Agresif Berdasarkan pengujian secara parsial menunjukkan bahwa variabel Ukuran

Komite Audit memiliki koefisien sebesar 0,151. Nilai thitung sebesar 1,280

sedangkan nilai ttabel sebesar 2,01174, maka thitung 1,280 < ttabel 2,01174. Nilai

signifikansi Ukuran Dewan Komisaris lebih besar dari 0,05, yaitu 0,207 > 0,05,

maka dapat disimpulkan Ukuran Komite Audit tidak berpengaruh pada Tindakan

Pajak Agresif.

Hasil penelitian ini bertolak belakang dengan penelitan Annisa dan Kurniasih

tindakan pajak agresif perusahaan yang listing di BEI tahun 2008. Penelitian

Annisa dan Kurniasih menyatakan bahwa adanya syarat Otoritas Jasa Keuangan

(OJK) untuk mempekerjakan paling sedikit tiga komite audit dalam perusahaan

membuat perusahaan tersebut tidak mematuhi peraturan karena banyak

perusahaan yang tidak mematuhinya dan dengan pelanggaran tersebut akan

meningkatkan tingkat manajemen pajak dari perusahaan.

Penelitian ini mengolah data dari tahun 2011-2012 dan dari hasil penelitan

yang didapat, perusahaan yang terdaftar di BEI rata-rata sudah memiliki 3 komite

audit di perusahaannya. Oleh karena itu dapat disimpulkan kalau komite audit

tidak mempengaruhi manajemen pajak dan tidak mendorong adanya tindakan

pajak agresif perusahaan dan menjaga citra perusahaan, sesuai dengan pekerjaan

yang harus dilakukan komite audit tersebut.

4. Pengaruh Corporate Social Responsibility Terhadap Tindakan Pajak

Agresif

Berdasarkan pengujian secara parsial pada penelitian menunjukkan bahwa

variabel Corporate Social Responsibility (CSR) memiliki koefisien sebesar 0,020.

Nilai thitung sebesar 0,027 sedangkan nilai ttabel sebesar 2,01174, maka thitung

0,027 < ttabel 2,01174. Nilai signifikansi CSR lebih besar dari 0,05, yaitu 0,978 >

0,05, maka dapat disimpulkan CSR tidak berpengaruh pada Tindakan Pajak

Agresif. Tidak berpengaruhnya CSR terhadap tindakan pajak agresif berarti

pengungkapan tanggung jawab sosial perusahaan yang dilampirkan dalam laporan

tahunan tidak menentukan seberapa besar tindakan agresif yang dilakukan oleh

Hasil penelitian ini berlawanan dengan penelitian dari Yoehana (2013) yang

menyatakan bahwa semakin tinggi pengungkapan yang dilakukan perusahaan

pada annual report maka akan semakin rendah pula tindakan pajak agresif yang

dilakukannya. Pengaruh antara kedua variabel ini didukung oleh penelitian Sari

dan Martani (2010) yang menyatakan tidak ada hubungan yang signifikan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari uraian dan penjelasan bab sebelumnya, maka dapat diambil

kesimpulan sebagai berikut:

1. Ukuran Dewan Komisaris secara parsial berpengaruh negatif dan

signifikan terhadap Tindakan Pajak Agresif. Hasil penelitian ini

mendukung penelitian Winarsih, Prasetyono dan Kusufi (2014).

2. Ukuran Dewan Direksi secara parsial tidak berpengaruh terhadap tindakan

pajak agresif. Hasil penelitian ini mendukung penelitian yang dilakukan

oleh Sari dan Martani (2010).

3. Ukuran Komite Audit secara parsial tidak berpengaruh terhadap tindakan

pajak agresif. Hasil penelitian ini mendukung penelitian yang dilakukan

oleh Sari dan Martani (2010) dan Winarsih, Prasetyono dan Kusufi (2014).

4. Corporate Social Responsibility secara parsial tidak berpengaruh terhadap

Tindakan Pajak Agresif. Hasil penelitian ini mendukung penelitian yang

dilakukan oleh Winarsih, Prasetyono dan Kusufi (2014) dan Lanis dan

Richardson (2012).

5. Ukuran Dewan Komisaris, Ukuran Dewan Direksi, Ukuran Komite Audit

dan Corporate Social Responsibility (CSR) secara simultan tidak

5.2 Keterbatasan Penelitian

1. Analisis data yang dilakukan hanya bersumber dari perusahaan sektor

pertambangan.

2. Periode pengambilan data dari Bursa Efek Indonesia terbatas yaitu dari tahun

2011-2014 atau selama empat tahun.

3. Penelitian ini mencakup beberapa data yang tidak lengkap atau tidak tersedia

sehingga akhirnya memperkecil sampel penelitian.

4. Penelitian ini hanya menggunakan empat variabel independen, yaitu Ukuran

Dewan Komisaris, Ukuran Dewan Direksi, Ukuran Komite Audit dan

Corporate Social Responsibility. Variabel independen tersebut hanya dapat

mempengaruhi variabel dependen yaitu Tindakan Pajak Agresif sebesar

5,3%, oleh sebab itu masih terdapat sekitar 94,7% faktor-faktor lain yang

mempengaruhi Tindakan Pajak Agresif yang tidak digunakan dalam

penelitian ini.

5.3 Saran

Berdasarkan kesimpulan dan keterbatasan penelitian maka dapat diberikan

saran-saran sebagai berikut:

1. Peneliti selanjutnya dapat memasukkan variabel independen lainnya dengan

menambah proksi Good Corporate Governance lainnya seperti Rapat Umum

Pemegang Saham atau karakter kepemilikan perusahaan yang akan di dapatkan

2. Peneliti selanjutnya dapat memperluas penelitian dengan menambah sampel

penelitian dari seluruh sektor perusahaan yang terdaftar pada Bursa Efek

Indonesia.

3. Periode pengamatan lebih diperpanjang sehingga hasil yang diperoleh lebih

dapat digeneralisasi dan juga diharapkan dapat menggambarkan kondisi

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1 Teori Agensi

Fakta yang mendasar pada teori agensi adalah para manajer memiliki

tujuan-tujuan pribadi yang bersaing atau berlawanan dengan tujuan

memaksimalkan kekayaan pemegang saham. Para manajer diberi kekuasaan oleh

para pemilik perusahaan untuk membuat keputusan, di mana hal ini menciptakan

potensi konflik kepentingan yang dikenal sebagai teori keagenan (agency theory).

Hubungan keagenan (agency relationship) terjadi ketika satu atau lebih individu

yang disebut sebagai principal menyewa individu atau organisasi lain, yang

disebut sebagai agen, untuk melakukan sejumlah jasa dan mendelegasikan

kewenangan untuk membuat keputusan kepada agen tersebut. Potensi konflik

kepentingan terjadi antara agen dengan pemegang saham luar atau antara agen

dengan kreditor atau pemilik utang (Brigham, 2006: 36).

Agency problem akan timbul karena tindakan pajak agresif yang dilakukan

perusahaan akan memperoleh keuntungan yang baik untuk pemilik atau pemegang

saham perusahaan. Keuntungan yang diperoleh adalah penghematan pajak

sehinggan kas yang dinikmati pemilik atau pemegang saham akan menjadi lebih

besar. Tim manajer akan mendapatkan kompensasi pula dari para pemilik maupun

pemegang saham perusahaan. Terlebih lagi, tim manajer bisa mempunyai

theory dapat diatasi dengan dua cara (Gitman, 2007 dalam Hidayanti, 2013: 29),

sebagai berikut:

1. Market Forces

Cara ini dilakukan dengan cara pemegang saham yang memiliki saham mayoritas, seperti investor institusional yang biasanya berupa perusahaan asuransi jiwa, mutual fund, perusahaan dana pension. Melalui hak suara mayoritas maka diyakini akand apat mengatasi masalah agensi yang akan muncul. Hal yang dilakukan yaitu dengan memberikan tekanan pada manajer untuk bekerja lebih baik ataupun menggantikan manajemen yang dianggap tidak dapat memenuhi kesejahteraan pemegang saham ataupun pemilik perusahaan. Hal tersebut dilakukan dengan tujuan untuk menimbulkan motivasi di tim manajer untuk bertindak sesuai dengan kepentingan para pemilik perusahaan.

2. Agency Cost

Cara ini dilakukan karena agency cost merupakan biaya yang akan dikeluarkan untuk mengurangi agency cost sekaligus untuk pemenuhan kesejahteraan para pemegang saham. Biaya yang dikeluarkan berasal dari biaya insentif yang nantinya akan diberikan kepada manajer untuk memaksimalkan harga saham perusahaan. Lalu, agency cost juga timbul oleh adanya pengawasan terhadap setiap tindakan manajer, yang dimana sistem pengawasan tersebut adalah corporate governance.

2.1.2 Tindakan Pajak Agresif

Agresivitas pajak didefenisikan sebagai kegiatan perencanaan pajak semua

perusahaan yang terlibat dalam usaha mengurangi tingkat pajak yang efektif

(Hlaing, 2012: 4). Penelitian ini mengacu pada definisi pajak agresif yang

digunakan Frank et al (2009) yaitu tindakan yang bertujuan untuk menurunkan

laba kena pajak melalui perencanaan pajak baik menggunakan cara yang

tergolong atau tidak tergolong ke dalam tax evasion. Perencanaan pajak dapat di

golongkan dalam hambatan pajak dan dapat berakibat kurangnya penerimaan kas

dari seberapa besar perusahaan tersebut mengambil langkah penghindaran pajak

dengan memanfaatkan celah-celah yang ada dalam peraturan perpajakan. Dengan

begitu, perusahaan akan dianggap semakin agresif. Dan untuk memerangi usaha

penghindaran pajak yang dilakukan oleh perusahaan, pemerintah memakai

peraturan corporate governance (Schon, 2008 dalam Sari dan Martani, 2010: 6)

Suatu agresivitas pelaporan pajak adalah situasi ketika perusahaan

melakukan kebijakan pajak tertentu dan suatu hari terdapat kemungkinan tindakan

pajak tersebut tidak akan diaudit atau dipermasalahkan dari sisi hukum, namun

tindakan ini berisiko karena ketidakjelasan posisi akhir atau apakah tindakan

pajak tersebut dianggap melanggar atau tidak melanggar hukum yang berlaku di

kemudian hari (Murhpy, 2004 dalam Sari dan Martani, 2010: 4). Juga menurut

Watson (2011 dalam Sari dan Martiani, 2010: 4), perusahaan yang sadar sosial

(high level CSR) cenderung kurang agresif dibandingkan dengan perusahaan yang

tidak bertanggung jawab secara sosial (low level CSR) dalam kebijakan

penghindaran pajaknya.

2.1.2.1 Keuntungan dan Kerugian dari Pajak Agresif

Manajer selaku pihak yang membuat keputusan, ia akan memperhitungkan

terlebih dahulu keuntungan ataupun kerugian dari keputusan yang akan

diambilnya. Adapun keuntungan dari tindakan pajak agresif yang dijabarkan oleh

Chen et al. (2008: 3), adalah:

2. Keuntungan bagi manajer (baik langsung atau tidak langsung) dengan mendapatkan kompensasi dari pemilik atau pemegang saham perusahaan atas tindakan pajak agresif yang dilakukannya.

3. Keuntungan bagi manajer dengan cara mempunyai kesempatan untuk melakukan rent extraction.

Sedangkan kerugian yang akan dialami ketika mengambil tindakan pajak agresif

menurut Sari dan Martani (2010: 5) adalah:

1. Kemungkinan perusahaan mendapatkan sanksi atau penalti dari fiskus pajak, dan turunnya harga saham perusahaan.

2. Rusaknya reputasi perusahaan akibat audit dari fiskus pajak.

3. Penurunan harga saham dikarenakan pemegang saham lainnya mengetahui tindakan pajak agresif yang dijalankan manajer dilakukan dalam rangka rent extraction.

2.1.3 Good Corporate Governance

Tata kelola sebuah perusahaan muncul karena adanya pemisahan antara

kepemilikan dengan pengelola perusahaannya. Tata kelola ini disebut juga dengan

Corporate Governance. Tata kelola pada perusahaan ini rentan pula dengan

masalah, salah satu masalahnya adalah agency problem atau masalah agensi.

Masalah agensi adalah konflik yang terjadi karena ada perbedaan tujuan juga

kepentingan yang ada pada manajer dan pemilik perusahaan karena perusahaan ini

memerlukan pengawasan. Pengawasan inilah yang disebut dengan corporate

governance atau tata kelola perusahaan. Atau tata kelola perusahaan yang baik

(Good Corporate Governance) adalah prinsip-prinsip yang mendasari suatu

proses dan mekanisme perusahaan berlandaskan peraturan perundang-undangan

dan etika berusaha (Surat Keputusan Menteri BUMN Nomor. KEP

The Indonesian Institute for Corporate Governance atau IICG (2012)

mengartikan Good Corporate Governance (GCG) sebagai struktur, sistem dan

proses yang digunakan oleh organ perusahaan sebagai upaya untuk memberikan

nilai tambah perusahaan secara berkesinambungan dalam jangka panjang dengan

tetap memperhatikan kepentingan stakeholders lainnya berdasarkan norma, etika,

budaya dan aturan yang berlaku. Menurut IICG pula, manfaat dari pelaksanaan

GCG adalah menjaga sustainability perusahaan, meningkatkan nilai perusahaan

dan kepercayaan pasar, mengurangi agency cost dan cost of capital, meningkatkan

kinerja, efisiensi dan pelayanan kepada stakeholders, melindungi organ dari

intervensi politik dan tuntutan hukum dan membantu terwujudnya good corporate

citizen. Prinsip-prinsip GCG inilah yang dapat memberikan manfaat bagi

perusahaan selain hanya terlihat baik di mata pemerintah juga masyarakat.

Menurut Keputusan Menteri Badan Usaha Milik Negara No

KEP-117/M-MBU/2002 Pasal 1, Corporate Governance adalah suatu proses dari struktur yang

digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan

akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka

panjang dengan tetap memperhatikan kepentingan stakeholder lainnya,

berlandaskan perundangan dan etika. Dari pengertian ini didapat bahwa

Corporate Governance digunakan untuk meningkatkan keberhasilan usaha juga

akuntabilitasnya. Dapat juga mewujudkan nilai pemegang saham tanpa

mengabaikan kepentingan pihak lainnya.

Pajak dan Corporate Governance dapat berinteraksi dalam berbagai

2008: 5). Pada tingkat internasional ada interaksi yang sudah mulai di observasi

dari corporate governance, misalnya peraturan coroporate governance yang telah

dijadikan alat oleh pemerintah untuk memerangi usaha penghindaran pajak yang

kerap kali dilakukan oleh perusahaan (Schon, 2008 dalam Sari dan Martani,

2010:6). Begitu pula di Indonesia, peraturan perpajakan yang mempengaruhi

governance perusahaan adalah Peraturan Menteri Keuangan Republik Indonesia

Nomor 43/PMK.03/2008 9 (DJP 2008) yang menyatakan wajib pajak (WP) dapat

menggunakan nilai buku dalam pemekaran usaha jika wajib pajak pribadi atau

badan hasil pemekaran tersebut akan melakukan penawaran umum perdana. Isi

peraturan pemerintah ini terdapat dorongan untuk perusahaan melakukan

transparansi dengan menjadikan perusahaan itu go public. Dengan keterbukaan

informasi, perusahaan akan cenderung mengambil tindakan perpajakan yang tidak

berisiko. Prinsip keterbukaan dan transparansi inilah yang termasuk dalam contoh

prinsip corporate governance yang dapat mempengaruhi pengambilan keputusan

perpajakan bagi perusahaan.

Menurut Pedoman Umum GCG Indonesia yang dikeluarkan oleh Komite

Nasional Kebijakan Governance (KNKG), good corporate governance awalnya

diperlukan untuk mendorong terciptanya pasar yang efisien, transparan dan

konsisten dengan peraturan perundang-undangan. Oleh karena itu penerapan GCG

perlu didukung oleh tiga pilar yang saling berhubungan, yaitu negara dan

perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dan masyarakat

dilaksanakan oleh masing-masing pilar menurut Komite Nasional Kebijakan

Governance (KNKG) dalam Pedoman Pelaksanaan GCG Indonesia, adalah:

1. Negara dan perangkatnya menciiptakan peraturan perundang-undangan yang menunjang iklim usaha yang sehat, efisien dan transparan, melaksanakan peraturan perundang-undangan dan penegakan hukum secara konsisten (consistent law enforcement).

2. Dunia usaha sebagai pelaku pasar menerapkan GCG sebagai pedoman dasar pelaksanaan usaha.

3. Masyarakat sebagai pengguna porduk dan jasa dunia usaha serta pihak yang terkena dampak dari keberadaan perusahaan, menunjukkan kepedulian dan melakukan kontrol usaha (social control) secara objektif dan bertanggung jawab.

Prinsip dari GCG tertulis dalam Surat Keputusan Menteri BUMN Nomor

KEP 01/MBU/2011 Tentang Penerapan Tata Kelola Perusahaan yang baik (Good

Corporate Governance) yaitu lima prinsip yang dikemukakan oleh perusahaan

tersebut, yaitu transparansi (transparency), akuntabilitas (accountability),

pertanggungjawaban (responsibility), kemandirian (independency) dan kewajaran

(fairness). Prinsip inilah yang diperlukan dalam penerapan GCG karena berkaitan

dengan penyajian laporan keuangan perusahaan yang akan di tampilkan kepada

publik.

Dalam perusahaan, terdapat organ-organ yang menjalankan fungsinya sesuai

dengan ketentuan yang berlaku atas dasar prinsip bahwa masing-masing organ

perusahaan tersebut mempunyai independensi dalam melaksanakan tugas, fungsi

dan tanggung jawabnya semata-mata untuk kepentingan perusahaan. Organ

perusahaan dalam Pedoman Umum GCG Indonesia oleh KNKG terdiri dari:

A. Rapat Umum Pemegang Saham (RUPS)

modal yang ditanam dalam perusahaan, dengan memperhatikan ketentuan anggaran dasar dan peraturan perundang-undangan. Keputusan yang diambil dalam RUPS harus didasarkan pada kepentingan usaha perusahaan dalam jangka panjang. RUPS atau pemegang saham tidak dapat melakukan intervensi terhadap tugas, fungsi dan wewenang Dewan Komisaris dan Direksi dengan tidak mengurangi wewenang RUPS untuk menjalankan haknya sesuai dengan anggaran dasar dan peraturan perundang-undangan, termasuk untuk melakukan penggantian atau pemberhentian anggota Dewan Komisaris dan atau Direksi. Penyelenggaraan RUPS merupakan tanggung jawab Direksi.

B. Dewan Komisaris

Dewan komisaris sebagai organ perusahaan bertugas dan bertanggung jawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada Direksi serta memastikan bahwa Perusahaan melaksanakan GCG walaupun Dewan Komisaris tidak boleh ikut serta dalam mengambil keputusan operasional.

C. Direksi

Direksi sebagai organ perusahaan bertugas dan bertanggungjawab secara kolegial dalam mengelola perusahaan. Masing-masing anggota Direksi dapat melaksanakan tugas dan mengambil keputusan sesuai dengan pembagian tugas dan wewenangnya.

2.1.3.1 Asas Good Corporate Governance

Menurut KNKG, setiap perusahaan harus memastikan bahwa asas GCG

diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan. Asas GCG

terdiri dari transparansi, akuntabilitas, responsibilitas, independensi serta

kewajaran dan kesetaraan diperlukan untuk mencapai kesinambungan usaha

(sustainability) perusahaan dengan memperhatikan pemangku kepentingan

(stakeholders). Pedoman Umum GCG Indonesia yang dikeluarkan oleh KNKG

menjabarkan asas GCG sebagai berikut:

pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntabilitas (Accountability) maksudnya adalah perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility) maksudnya adalah perusahaan harus memenuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

4. Independensi (Independency) gunanya untuk melancarkan pelaksanaan asas GCG, maka perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness) yaitu dalam pelaksanaan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

Dari asas tersebut bisa diteladani beberapa pedoman perilaku yang dapat

menjadi acuan bagi organ perusahaan dan semua karyawan dalam menerapkan

nilai-nilai (values) dan etika bisnis sehingga menjadi bagian dari budaya

perusahaan. Karena itu, prinsip tersebut haruslah diimbangi dengan Good Faith

atau bertindak atas itikad baik dan kode etik perusahaan serta pedoman Corporate

Governance yang dibuat oleh Komite Nasional Corporate Governance. Pedoman

ini juga dapat dijadikan acuan atau dasar dari sikap yang akan di gunakan

2.1.4 Corporate Social Responsibility

Corporate Social Responsibility (CSR) adalah komitmen perusahaan atau

dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang

berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan

menitikberatakan pada keseimbangan antara perhatian terhadap aspek ekonomi,

sosial dan lingkungan (Untung, 2009: 1).

CSR melakukan kegiatan-kegiatan dalam segala aspek dengan berdasarkan

UU No. 40 tahun 2007 Pasal 74 Tentang Perseroan Terbatas yang berbunyi:

“Perseroan yang menjalankan kegiatan usahanya dibidang dan/atau berkaitan

dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan

lingkungan.” Dan semakin berkembangnya kegiatan perusahaan, maka dalam

Pasal 15 huruf (b) UU No. 2007 Tentang Penanaman Modal telah mengatur

kewajiban dalam kegiatan CSR bagi perusahaan. Isi pasal ini adalah “Setiap

penanaman modal berkewajiban melaksanakan tanggung jawab sosial

perusahaan” Perusahaan yang melaksanakan kegiatan usahanya akan diwajibkan

oleh Undang-Undang agar kegiatan usaha tersebut dapat berlangsung dengan

baik. CSR sudah di tetapkan oleh Pemerintah menjadi suatu keharusan pada PP

No. 47 Tahun 2012 Tentang Tanggung Jawab Sosial dan Lingkungan Perseroan

Terbatas.

Di dalam suatu perusahaan, akan terdapat beberapa kompleksitas

permasalahan sosial (social problems) yang semakin rumit dalam dekade terakhir

dapat memberikan alternative terobosan baru dalam pemberdayaan masyarakat

miskin. Latar belakang social problems ini berasal dari sejarah pembangunan

ekonomi di Indonesia yang diyakini telah mencapai tingkat pertumbuhan yang

cuukup tinggi, ternyata masih menyisakan permasalahan sosial yang cukup serius.

Masalah yang dapat diambil sebagai contoh adalah tahun 1993-1996

pemerintahan Indonesia telah mampu menekan angka kemiskinan dari 25,32%

menjadi 17,44% (Untung, 2009: 2). Oleh karena itu, peranan negara dalam

menyelesaikan permasalahan sosial ini adalah dengan desentralisasi sebagai

wujud pengakuan pada peranan sektor privat yang telah memberikan peluang

besar bagi sektor ini untuk menyumbangkan resources yang dimilikinya guna

menyelesaikan masalah sosial ini. Dengan kata lain, CSR sebagai wujud

keterlibatan sektor privat dalam memberdayakan masyarakat miskin yang

berakibatkan terbebasnya warga dari permasalahan sosial.

Tetapi program CSR di Indonesia masih terbatas pada realisasi program

charity yang belum mampu memberdayakan masyarakat miskin. Keterbatasan

kontribusi tersebut disebabkan motif realisasi program CSR untuk meredam

konflik dengan masyarakat sekitar dan karena program tersebut belum melibatkan

masyarakat pada setiap tahapan pelaksanaan program. Banyak perusahaan yang

telah beroprasi di Indonesia tetapi belum merealisasikan program CSR. Walaupun

pada periode sekarang dan mendatang telah ada keterbukaan sistem politik yang

memberikan peluang bagi masyarakat untuk menyampaikan aspirasinya termasuk

menuntut realisasi program CSR. Perusahaan yang takut terjadi konflik dengan

Pada saat yang bersamaan, pendekatan yang digunakan oleh perusahaan belum

mampu memberikan kontribusi yang nyata dalam memberdayakan masyarakat.

Beberapa faktor yang mempengaruhi implementasi CSR bidang lingkungan

di Indonesia antara lain dalam Petunjuk Pelaksanaan CSR Bidang Lingkungan

(2012: 11) adalah:

1. Komitmen pimpinan perusahaan. Perusahaan yang pimpinannya tidak tanggap dengan masalah-masalah sosial dan lingkungan, kecil kemungkinan akan mempedulikan aktifitas-aktifitas sosial dan lingkungan.

2. Ukuran dan kematangan perusahaan. Perusahaan besar dan mapan lebih mempunyai potensi memberikan kontribusi ketimbang perusahaan kecil dan belum mapan. Namun, bukan berarti perusahaan mengengah, kecil, dan belum mapan tersebut tidak dapat menerapkan CSR bidang lingkungan.

3. Regulasi dan sistem perpajakan yang diatur pemerintah. Semakin banyak regulasi dan penetapan pajak yang membebani perusahaan akan mengurangi ketertarikan perusahaan dalam mengalokasikan dana CSR nya. Sebaliknya, semakin kondusif regulasi atau semakin besar insentif pajak yang diberikan, akan lebih berpotensi memberi semangat kepada perusahaan untuk berkontribusi lebih kepada masyarakat dan lingkungan melalui penerapan CSR.

Besarnya pendanaan untuk melaksanakan CSR bisa diukur berdasarkan

kesepakatan dengan warga setempat ataupun juga dana yang diambil dari

sebagian margin keuntungan. Naiknya jumlah dana CSR disebabkan oleh semakin

terbukanya perusahaan melaporkan dana yang disisihkan untuk CSR.

Pelaksanaannya pun harus disesuaikan dengan Pedoman Penerapan CSR.

Menurut Untung (2009: 22), kewajiban untuk melakukan CSR dalam UU

Perseroan sebaiknya diimbangi insentif berupa pengurangan pajak. Jika tidak ada

insentif pajak perusahaan bisa menempuh berbagai cara agar kewajiban tersebut

jika ada insentif sebagai imbangan, CSR tersebut tentunya akan dilaksanakan

dengna baik dan benar.

Tanggung jawab sosial umumnya bermanfaat untuk memberdayakan

masyarakat yang dilihat dari sisi perusahaan. Tetapi alasan yang lain dari

pelaksanaan CSR adalah agar kedepannya operasional perusahaan berjalan lancer

tanpa gangguan. Hubungan antara perusahaan dan masyarakat harus dibina

dengan baik agar tidak ada masalah yang timbul di kemudian hari. Pelaksanaan

program CSR belum benar-benar diterima oleh masyarakat maka masih banyak

perusahaan yang tidak terlalu memperhatikan program CSR.

Menurut Untung (2009: 6) manfaat CSR bagi perusahaan, sebagai berikut:

a. Mempertahankan dan mendongkrak reputasi serta citra merek perusahaan

b. Mendapatkan lisensi untuk beroprasi secara sosial c. Mereduksi risiko bisnis perusahaan

d. Melebarkan akses sumber daya bagi operasional usaha e. Membuka peluang pasar yang lebih luas

f. Mereduski biaya (misalnya terkait dampak pembuangan limbah) g. Memperbaiki hubungan dengan stakeholders

h. Memperbaiki hubungan dengan regulator

i. Meningkatkan semangat dan produktivitas karyawan j. Peluang mendapatkan penghargaan

Dilihat dari permasalahan ini, CSR dikaitkan dengan hal corporate

citizenship atau keberlanjutan perusahaan juga triple bottom line. Istilah ini

menggambarkan keterlibatan perusahaan dengan stakeholder dari pada hanya

keterlibata