UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

ANALISIS PIUTANG DENGAN MENGGUNAKAN SYSTEM APPLICATION PROCESSING ( SAP )

PADA PT INDOSAT NSR

OLEH :

NAMA : KUS ENDANG RUSMIATI NIM : 050522070

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

HIPOTESIS

Piutang merupakan salah satu unsur aktiva lancar yang akan menjadi salah satu komponen dalam modal kerja perusahaan, mengingat betapa pentingnya arti piutang sebagai aktiva lancar yang sangat likuid setelah kas, maka itu perlulah kiranya bagi perusahaan untuk melakukan proses akuntansi yang memadai atas piutang yang dimilikinya terutama dalam hal pengakuan, penilaian, pencatatan serta pelaporan terhadap piutang, dimana proses akuntansi ini dilakukan dengan menggunakan SAP yang bertujuan agar dapat memberikan informasi yang relevan dalam laporan keuangan suatu perusahaan.

Piutang mencerminkan klaim perusahaan lain atas uang, barang, jasa dan aktiva non kas lainnya. Piutang hanya diakui ketika kriteria atas pengakuan telah dipenuhi. Secara teoritis piutang yang timbul dari penjualan barang dan jasa secara kredit harus dilaporkan dalam neraca sebesar nilai bersih yang benar-benar dapat direalisasikan atau nilai yang diharapkan dapat diterima. Ini berarti piutang harus dicatat dari potongan-potongan harga penjualan yang diantisipasikan. Tujuannya adalah untuk melaporkan piutang dengan jumlah hak atas pelanggan yang benar-benar diharapkan dapat diterima pembayarannya secara tunai atau kredit.

Analisis piutang dengan menggunakan SAP merupakan alat yang penting untuk mengukur tingkat efisiensi dan efektifitas perusahaan dalam mengelola piutang usaha sehingga akan memberikan gambaran tentang keadaan.

suatu perusahaan. Dengan adanya SAP dalam mengolah data akuntansi maka perusahaan dapat mengatasi masalah yang timbul dan memperkecil resiko terhadap penyelewengan oleh para pegawai perusahaan.

Hasil SAP akan dapat mengakibatkan efisiensi perusahaan, mendukung terciptanya kondisi kerja yang menunjang kegiatan perusahaan secara berkesinambungan. SAP ini bermanfaat bagi perusahaan dalam hal semua operasi, terutama dalam pengolahan data akuntansi, dapat dilakukan dengan sistem komputer secara otomatis yang menyimpan data kemampuan dapat mengambil keputusan serta akurat. Misalnya dalam hal pencatatan piutang SAP ini sangat mendukung karena dapat dijadikan sebagai alat pengawasan untuk menghindari timbulnya piutang lain-lain dan dapat mendeteksi lebih dini timbulnya piutang ragu-ragu yang lebih besar dimasa mendatang.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ...v

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ...xi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ……….. 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Kerangka Konseptual dan Hipotesis ……… 4

BAB II : TINJAUAN PUSTAKA ... 7

A. Tinjauan Teoritis ... 7

1. Pengertian Akuntansi ... 7

2. Pengertian dan Penggolongan Piutang ... 8

a. Pengertian Piutang ... 8

3. Metode Tanpa Buku Pembantu (Ledgerless Bookkeeping) ... 20

4. Metode Pencatatan dengan Komputer ... 21

5. Penilaian Piutang 21

6. Penyajian Piutang di Neraca 28

7. Pengertian Electronic Data Processing 29

8. Sistem Komputer PT. Indosat NSR 33

a. Gambaran Umum Software SAP 34

b. Modul Financial/Accounting 38

c. Pemrosesan Data Akuntansi 40

9. Peranan SAP dalam Pengoahan Data 42

Piutang pada PT. Indosat, Tbk 10. Proses Pengolahan Piutang dengan Sistem 44

SAP pada PT. Indosat NSR B. Penelitian Terdahulu 45

BAB III : METODE PENELITIAN 47

A. Definisi Operasional 47

B. Tempat dan Waktu Penelitian 48

C. Jenis dan Sumber Data 49

D. Tehnik Pengumpulan Data 49

BAB IV : ANALISIS HASIL PENELITIAN 52

A. Deskripsi Data 52

1. Sejarah Singkat Perusahaan 52

2. Kegiatan PT. Indosat Medan 55

3. Struktur Organisasi dan Pembagian Tugas 56

a. Struktur Organisasi 56

b. Pembagian Tugas 56

B. Pembahasan 66

1. Pengakuan Piutang 66

2. Penyajian Piutang pada Neraca 68

3. Hasil Observasi 69

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan 72

B. Saran 73 DAFTAR PUSTAKA

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Daftar Analisa Umur Piutang Periode Tahun 2003 26 Tabel 2.2 Taksiran Umur Piutang Periode Tahun 2003 27 Tabel 2.3 Penyajian Piutang pada Neraca Periode Tahun 2004 29 Tabel 2.4 Tabel Komparasi Penelitian Terdahulu 46

Tabel 3.1 Kisi-kisi Observasi 50

Tabel 4.1 Tabel Hasil Lembar Observasi 71

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 1.1 Kerangka Konseptual 4

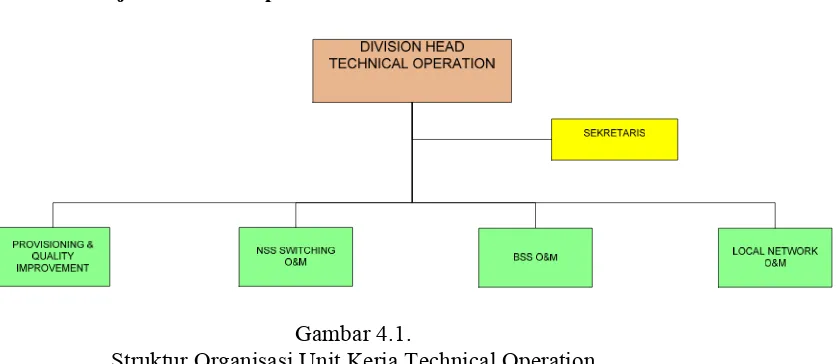

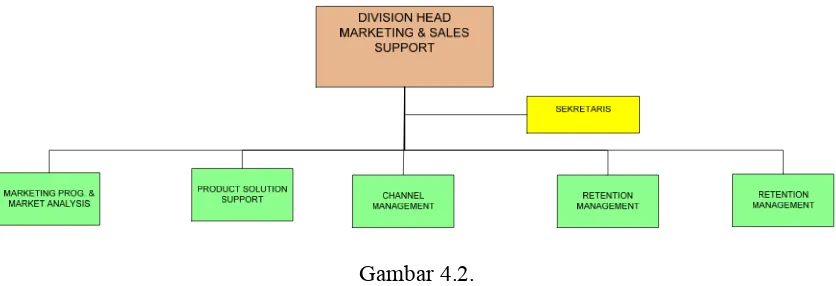

Gambar 4.1 Struktur Organisasi Unit Kerja Technical Operation 59 Gambar 4.2 Struktur Organisasi Unit Kerja Marketing dan Sales 61 Support

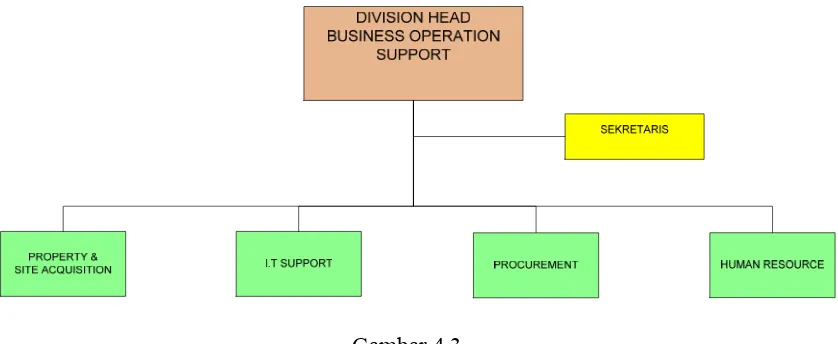

Gambar 4.3 Struktur Organisasi Unit Kerja Business Operation 64 Support

DAFTAR LAMPIRAN

Lampiran Judul

1 Struktur Organisasi

2 Prosedur Pengolahan Piutang dengan SAP 3 Proses Account Receivable International

Domestic – Telkom

4 Laporan Laba Rugi Konsolidasi PT Indosat, Tbk. dan Anak Perusahaan Periode Juni 2006 dan 2007 5 Laporan Arus Kas Konsolidasi PT Indosat, Tbk.

dan Anak Perusahaan Periode Juni 2006 dan 2007 6 Laporan Perubahan Ekuitas Konsolidasi PT Indosat, Tbk

dan Anak Perusahaan Periode Juni 2006 dan 2007

PERNYATAAN

Dengan ini saya menyatakan bahwa Skripsi dengan judul :

Analisis Piutang dengan Menggunakan System Application Processing (SAP) pada PT Indosat NSR Medan

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan Skripsi level Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas dan benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia dikenakan sanksi yang ditetapkan oleh Universitas.

Medan, 30 Juni 2008 Yang membuat pernyataan,

Kus Endang Rusmiati

6 KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan Skripsi ini yang berjudul ”Analisis Piutang dengan Menggunakan System Application Processing (SAP) pada PT. Indosat NSR Medan”, sebagai salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Rasa hormat dan terima kasih yang tulus penulis haturkan kepada Ayahanda Karjono dan Ibunda Rosminem yang telah mencurahkan kasih sayang yang tulus ikhlas, dukungan semangat, dana dan doa yang tiada henti untuk kesuksesan anak-anaknya. Teristimewa kepada suami dan anakku Zulfikar dan Annisa Syifa Najilah yang telah menjadikan hari-hari yang dijalani menjadi lebih indah. Dan tak lupa terima kasih yang setulusnya kepada Kak Ika, Bang Mawan, Bang Mudi, Sam, Santi dan keponakanku yang manis Dita, untuk semangat, dukungan moril dan doanya sehingga penulis dapat mnyelesaikan studi ini dengan baik.

Selama melaksanakan penelitian hingga selesainya skripsi ini penulis banyak mendapatkan bantuan dari berbagai pihak. Maka dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara dan para Pembantu Dekan Fakultas Ekonomi Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si. Ak. selaku Ketua Departeman Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syamsul Bahri Trb, MM. Ak. selaku Dosen Pembimbing yang telah memberi bimbingan, masukan serta pengarahan kepada penulis.

5. Bapak Drs. Hotmal Jafar, MM. Ak. selaku Dosen Penguji I. 6. Bapak Iskandar Muda, SE, M.Si. Ak. selaku Dosen Penguji II.

7. Staf Pengajar dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara.

8. Ibu Hani Sri Rezeki, Ibu Herlina Nasution beserta karyawan PT. Indosat NSR Medan yang bersedia membantu penulis dalam memberikan data-data yang dibutuhkan selama melakukan riset.

9. Teman-teman penulis Ami, Evie, Mega, Ikma, Ruth terima kasih buat informasi dan dukungan morilnya.

10.Dan semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu penulis.

Akhirnya penulis ucapkan terima kasih, semoga Allah SWT memberi perlindungan, kesehatan, taufik dan hidayah-Nya kepada kita semua. Besar harapan penulis, penelitian yang jauh dari sempurna ini dapat memberi informasi dan manfaat bagi kita semua.

Aamiin Ya Rabbal ’Alamiin.

Medan, 30 Juni 2008

Penulis

8 ABSTRAK

Tujuan penelitian ini untuk mengetahui penerapan SAP dalam pengolahan data akuntansi pada PT. Indosat NSR Medan dalam hal piutang, apakah telah berjalan layak yang berati telah diterapkan sesuai dengan prosedur yang berlaku dalam menghasilkan informasi keuangan. Diharapkan juga dapat memberi masukan bagi perusahaan guna mencari penyelesaian terhadap masalah yang dihadapi., juga sebagai referensi dalam penelitian selanjutnya.

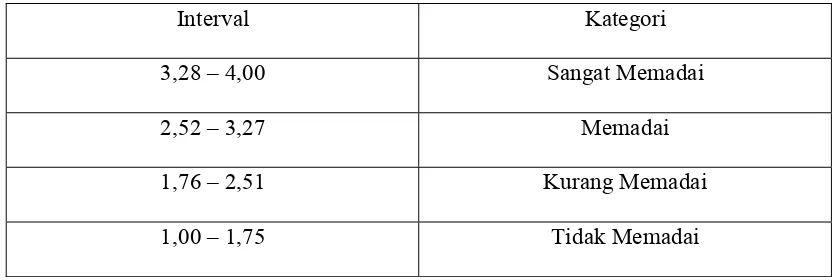

Model Analisis yang dipergunakan dalam penelitian ini adalah metode Statistik Deskriptif yaitu dengan menghitung nilai Mean (rata-rata) dari hasil observasi. Untuk mendeskripsikan data variabel penelitian, dianalisa dengan menggunakan jarak pengukuran (range) dan jumlah interval.

Hasil observasi menunjukkan nilai Mean 2,75 dimana nilai ini terdapat pada interval 2,52 – 3,27 dengan kategori memadai. Hal ini menunjukkan bahwa perusahaan sudah memadai dalam menerapkan Akuntansi Piutangnya. Dapat diketahui berdasarkan observasi yang telah dilakukan dimana akuntansi piutang yang dilaksanakan perusahaan sudah baik walau dalam hal pengakuan piutang untuk jasa telekomunikasi SLI dengan menggunakan PSTN, masih belum memadai namun perusahaan sudah berusaha untuk dapat lebih baik lagi dalam hal pengakuan tersebut.

ABSTRACT

This research aims to know application of SAP in processing accountancy data at PT. Indosat NSR Medan especially in Account Receivable, means that it do well and is applied as the procedures to show financial information. Also in expecting can give contribution idea to solve and find solution for the company’s problems. Also as reference in research hereinafter.

Model of Analysis which use in this research is Method of Descriptive Statistic that is calculated Mean of observation result. To describe research variable data that is analyzed which use Range and the sum of Interval.

The result of observation give Mean as amount 2,75. This value is in Interval 2,52 – 3,27 which good category. This value showed that the company is good enough in applying Account Receivable although need improvement in processing Account Receivable for IDD Services but the company is always try better in doing that.

8 ABSTRAK

Tujuan penelitian ini untuk mengetahui penerapan SAP dalam pengolahan data akuntansi pada PT. Indosat NSR Medan dalam hal piutang, apakah telah berjalan layak yang berati telah diterapkan sesuai dengan prosedur yang berlaku dalam menghasilkan informasi keuangan. Diharapkan juga dapat memberi masukan bagi perusahaan guna mencari penyelesaian terhadap masalah yang dihadapi., juga sebagai referensi dalam penelitian selanjutnya.

Model Analisis yang dipergunakan dalam penelitian ini adalah metode Statistik Deskriptif yaitu dengan menghitung nilai Mean (rata-rata) dari hasil observasi. Untuk mendeskripsikan data variabel penelitian, dianalisa dengan menggunakan jarak pengukuran (range) dan jumlah interval.

Hasil observasi menunjukkan nilai Mean 2,75 dimana nilai ini terdapat pada interval 2,52 – 3,27 dengan kategori memadai. Hal ini menunjukkan bahwa perusahaan sudah memadai dalam menerapkan Akuntansi Piutangnya. Dapat diketahui berdasarkan observasi yang telah dilakukan dimana akuntansi piutang yang dilaksanakan perusahaan sudah baik walau dalam hal pengakuan piutang untuk jasa telekomunikasi SLI dengan menggunakan PSTN, masih belum memadai namun perusahaan sudah berusaha untuk dapat lebih baik lagi dalam hal pengakuan tersebut.

ABSTRACT

This research aims to know application of SAP in processing accountancy data at PT. Indosat NSR Medan especially in Account Receivable, means that it do well and is applied as the procedures to show financial information. Also in expecting can give contribution idea to solve and find solution for the company’s problems. Also as reference in research hereinafter.

Model of Analysis which use in this research is Method of Descriptive Statistic that is calculated Mean of observation result. To describe research variable data that is analyzed which use Range and the sum of Interval.

The result of observation give Mean as amount 2,75. This value is in Interval 2,52 – 3,27 which good category. This value showed that the company is good enough in applying Account Receivable although need improvement in processing Account Receivable for IDD Services but the company is always try better in doing that.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Kehadiran komputer sebagai alat pengolah data ternyata mendapat sambutan sangat baik dari berbagai kalangan, sebab komputer merupakan alat elektronik yang mampu mengolah data secara cepat. Proses data terjadi secara otomatis dan memiliki kemampuan teknik dalam mengolah data berdasarkan program – program yang telah disusun sebelumnya. Hal ini mendorong penggunaan komputer sehingga pengolahan data dapat dilaksanakan sesuai dengan prinsip tepat waktu, tepat guna, dan tepat sasaran serta dapat dipercaya.

Electronic Data Processing dapat melaksanakan tugas pengolahan data dengan tingkat kecepatan yang luar biasa, sehingga informasi yang disajikan kepada pimpinan dalam waktu yang tepat dan dapat memenuhi kebutuhan dengan tingkat kualitas yang sesuai. Sistem informasi merupakan suatu kesatuan komponen dalam suatu perusahaan yang memproses seluruh transaksi keuangan untuk menyediakan informasi bagi mereka. Proses pengolahan data akuntansi dapat dilaksanakan dengan cepat apabila menggunakan sistem komputerisasi. Hal ini terjadi karena kemampuan komputer untuk mengolah data yang jauh melebihi kecepatan manusia selain dapat mengolah data dalam bentuk jumlah yang besar serta waktu relatif singkat, komputer juga dapat menyimpan data yang sewaktu – waktu dapat digunakan kembali.

Menurut Basalamah (2005 : 12) yang menyatakan bahwa :

Pengakuan dan pencatatan piutang menggunakan macam aturan dan sistem yang semua itu tergantung pada kebijakan apa yang dijalankan dalam perusahaan, namun untuk menetapkan sistem akuntansi piutang yang standar terdapat dalam Pernyataan Standar Akuntansi Keuangan ( PSAK ) yang berlaku umum dalam setiap organisasi / perusahaan di Indonesia. Sistem akuntansi piutang merupakan salah satu alat atau cara yang dapat mempermudah suatu perusahaan untuk menyusun dan melaporkan jalannya piutang yang ada, jumlah piutang ragu-ragu, atau jumlah piutang yang tak tertagih, serta menjamin tepatnya jumlah piutang, tepat orang, dan tepat waktu penagihan. Dengan demikian perusahaan akan dapat mencari jalan keluar untuk menentukan kebijakan piutang selanjutnya, dan untuk mengurangi resiko pemberian kredit yang berlebihan atau tak terkendali.

Adanya penjualan kredit menyebabkan adanya jangka penyerahan barang atau jasa dengan saat diterimanya pembayaran atas penjualan barang atau jasa tersebut. Dalam jangka waktu tersebut penjualan mempunyai tagihan kepada pembeli atau debitur yang disebut ” piutang ”.

Piutang merupakan salah satu unsur yang cukup material dalam aktiva lancar dan juga yang akan menjadi salah satu komponen modal dasar kerja perusahaan. Kesalahan dalam pencatatan dan pengklasifikasian serta ketidakcermatan didalam pengendaliannya akan sangat berpengaruh dalam kelangsungan hidup perusahaan.

3 dilakukan, sehingga data yang telah selesai tersebut harus di edit ulang. System Application Processing tersebut belum sepenuhnya diterapkan didalam perusahaan terutama terhadap piutang, sehingga pengakuan piutang tersebut tidak pada saat terjadinya transaksi melainkan diakui lebih kurang tiga bulan dari terjadinya transaksi.

Latar belakang inilah membuat penulis tertarik memilih judul “ Analisis Piutang dengan menggunakan System Application Processing (SAP) pada PT. Indosat NSR Medan”.

B. Perumusan Masalah

Uraian diatas mendorong penulis mengidentifikasi masalah sebagai berikut : 1. Bagaimana proses pengolahan piutang pada PT Indosat NSR ?

2. Apakah prosedur SAP telah sesuai dengan sistem informasi akuntansi khususnya dalam hal piutang.

C. Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah perusahaan telah menggunakan sistem Electronic Data Processing, data akuntansi pada semua bagian yang ada dalam perusahaan.

Manfaat yang diperoleh dari penelitian adalah :

1. Menambah pengetahuan penulis dalam bidang yang diteliti, baik secara teoritis maupun aplikasinya.

2. Sebagai bahan masukan bagi perusahaan, berupa saran guna mencari penyelesaian terhadap masalah yang dihadapi.

3. Sebagai bahan masukan bagi peneliti yang lain dalam menilai masalah yang sama dengan penelitian ini.

D. Kerangka Konseptual dan Hipotesis

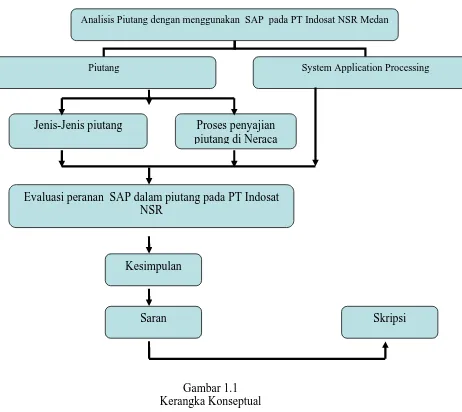

Gambar 1.1 Kerangka Konseptual

Analisis Piutang dengan menggunakan SAP pada PT Indosat NSR Medan

Piutang System Application Processing

Jenis-Jenis piutang Proses penyajian piutang di Neraca

Evaluasi peranan SAP dalam piutang pada PT Indosat NSR

Kesimpulan

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Pengertian Akuntansi

Dewasa ini peranan akuntansi sebagai alat bantu dalam pengambilan keputusan-keputusan ekonomi dan keuangan, semakin disadari oleh semua pihak. Peranan akuntansi dalam membantu tugas pihak manajemen sangatlah diperlukan, khususnya dalam melaksanakan fungsi perencanaan dan pengawasan.

Sebagian besar informasi yang diperlukan oleh para manejer adalah informasi akuntansi, oleh karena itu di dalam suatu perusahaan dituntut adanya akuntansi yang benar-benar dapat memberikan informasi keuangan yang memadai bagi pihak-pihak yang berkepentingan yang akan digunakan dalam pengambilan keputusan. Al Haryono Yusuf (2004 : 7) menyatakan bahwa :

Akuntansi dapat didefinisikan dari dua sudut pandang yakni dari sudut pemakai jasa akuntansi dan dari sudut proses kegiatannya. Ditinjau dari sudut pemakaiannya akuntansi didefinisikan sebagai suatu proses pencatatan, penggolongan, peringkasan, pelaporan dan penganalisaan data-data keuangan suatu organisasi.

Smith dan Skousen (2004 : 3) mendefinisikan :

Akuntansi adalah suatu aktivitas jasa, fungsinya adalah untuk menyediakan informasi kuantitatif, terutama yang bersifat keuangan, tentang entitas (kesatuan) usaha yang dipandang akan bermanfaat dalam pengambilan keputusan ekonomi dalam menetapkan pilihan yang tepat di antara berbagai alternatif tindakan.

2. Pengertian dan Penggolongan Piutang a. Pengertian Piutang

Piutang merupakan salah satu elemen modal kerja yang merupakan hak perusahaan di kemudian hari, piutang timbul dari transaksi di masa lalu maupun saat sekarang. Bagi kebanyakan perusahaan, piutang merupakan suatu pos penting yang acap kali menunjukkan suatu bagian besar harta lancar perusahaan, oleh karena itu sangatlah perlu ditetapkan suatu kebijaksanaan kredit serta dilakukannya pengendalian untuk menjamin penagihan piutang yang tepat waktunya yang akan mengurangi resiko kerugian akibat piutang yang tak tertagih. Dilakukannya pengendalian internal yang sehat serta sistem akuntansi yang layak atas piutang akan sangat berpengaruh pada kemampun operasi perusahaan dalam mencapai laba.

Untuk memperjelas pengertian piutang maka akan diberikan beberapa definisi piutang. Niswonger dan Fees (2002 : 232), yang dimaksudkan dengan piutang adalah sebagai berikut ”Piutang meliputi semua tagihan dalam bentuk uang terhadap perorangan, badan usaha atau pihak tertagih lainnya”.

Pihak lain yang dimaksudkan adalah orang atau badan di luar perusahaan yang mempunyai hubungan transaksi dengan perusahaan. Timbulnya tuntutan tersebut tentunya disebabkan oleh beberapa jenis transaksi, namun sumber yang utama adalah transaksi penjualan secara kredit atas barang dan jasa. Hak dalam bentuk uang, misalnya penyerahan barang atau jasa yang akan dilunasi dan penyelesaian atas kontrak yang telah ditandatangani.

9 pihak lain atas uang, barang ataupun jasa. Sedangkan dalam arti sempit piutang adalah berupa klaim yang diharapkan akan diselesaikan melalui penerimaan kas”.

Ralph Estes (2002 : 32) menyatakan bahwa ”Piutang adalah jumlah yang akan diterima dengan pihak lain, biasanya hanya terbatas pada jumlah yang timbul dari penjualan barang atau jasa”. Abdul Halim (2004 : 39) ”Piutang adalah klaim kepada pihak lain yang pada umumnya berakhir dengan penerimaan di masa yang akan datang”. Piutang merupakan tagihan terhadap pihak lain sebagai suatu perkiraan dan penyelesaiannya dilakukan dengan penerimaan uang. Penagihan piutang dilakukan jika piutang telah jatuh tempo. Pelaksanaan penagihan yang berhasil akan mendatangkan penerimaan pembayaran berupa uang, jasa atau barang. Apabila piutang telah dibayarkan secara keseluruhan, akan mengakibatkan klaim terhadap seseorang atau badan usaha telah selesai dan perkiraan piutang akan menjadi nihil. Penagihan piutang yang tidak menghasilkan penerimaan pembayarannya atau pelunasan, akan mengakibatkan kerugian bagi pihak perusahaan.

Dari pengertian di atas maka dapatlah disimpulkan piutang merupakan suatu keseluruhan tuntutan terhadap pihak tertentu baik berupa uang, barang maupun jasa dan pada umumnya piutang timbul karena adanya transaksi secara kredit.

b. Penggolongan Piutang

Di dalam akuntansi, penggolongan atas piutang juga memegang peranan yang penting. Dengan adanya pengelompokan harta atau hutang tertentu maka pembaca laporan keuangan dapat memahami apa yang disajikan oleh penyusun laporan keuangan.

Menurut sumber terjadinya piutang digolongkan dalam dua kategori, yaitu Piutang usaha dan Piutang lain-lain. Piutang usaha meliputi piutang yang timbul karena penjualan produk atau penjualan jasa dalam rangka kegiatan usaha normal perusahaan. Piutang yang timbul di luar kegiatan usaha normal perusahaan digolongkan sebagai piutang lain-lain yang diharapkan dapat ditagih dalam satu tahun atau siklus usaha normal perusahaan, diklasifikasikan sebagai aktiva lancar. Kadang-kadang seluruh usaha diklasifikasikan sebagi aktiva lancar tanpa memandang batas waktu penagihannya. Dalam kasus demikian jumlah piutang usaha yang jangka waktu penagihannya lebih dari satu tahun atau siklus usaha normal harus diungkapkan dalam catatan atas laporan keuangan.

Penggolongan piutang ke dalam piutang usaha atau piutang dagang lebih memberikan gambaran yang luas menyangkut jenis-jenis aktivitas perusahaan yang utama. Jenis kegiatan utama perusahaan itu hanya merupakan penjualan barang dagangan atau hanya merupakan kegiatan penyerahan jasa ataupun kombinasi dari keduanya. Jadi dapat diketahui bahwa piutang dapat digolongkan atas :

1. Piutang Usaha

Piutang usaha adalah piutang yang timbul dari penjualan barang atau jasa yang dihasilkan oleh perusahaan, piutang usaha pada umumnya adalah piutang jangka pendek , sehingga piutang ini dikelompokkan ke dalam aktiva lancar adalah seluruh tagihan yang penyelesaiannya lebih dari satu tahun atau siklus usaha normal perusahaan akan digolongkan sebagai investasi.

Piutang usaha digolongkan ke dalam dua kelompok, yaitu : a. Piutang Dagang

11 b. Piutang Wesel (Wesel Tagih)

Wesel tagih didukung oleh nota promes adalah suatu janji tertulis untuk membayar sejumlah uang tertentu pada suatu saat tertentu di masa yang akan datang. Wesel tagih juga merupakan piutang, tetapi di dalam bentuk atau memiliki ciri yang berbeda dengan piutang usaha. Piutang usaha umumnya diperkirakan akan tertagih dalam jangka waktu yang relatif pendek, biasanya 30 sampai 60 hari. Sedang wesel tagih biasanya digunakan untuk periode kredit lebih dari 60 hari.

Niswonger (2004 : 324) mendefinisikan ”Wesel tagih adalah jumlah yang terhutang bagi pelanggan dimana pelanggan dimaksud telat menerbitkan surat hutang formal kepada perusahaan”.

Wesel tagih dapat digolongkan atas dua jenis : a. Wesel Tagih Berbunga

Pada wesel ini, dinyatakan berapa persen tingkat bunga dan berapa hari jangka waktu pelunasannya. Pada hari pelunasannya, pihak yang mengeluarkan wesel harus membayar sejumlah nilai nominal ditambah dengan bunganya.

b. Wesel Tagih Tanpa Bunga

Pada wesel ini dinyatakan jumlah yang harus dibayar dan jangka waktu pelunasannya, pada saat pelunasan jumlah yang harus dibayar hanya sebesar nilai jatuh temponya..

2. Piutang Lain-lain

Piutang lain-lain timbul dari transaksi-transaksi sebagai berikut : a. Penjualan sekuritas atau harta benda lain selain persediaannya

b. Uang muka kepada pemegang saham, para direktur, pejabat, karyawan, dan perusahaan afiliasi.

c. Setoran kepada kreditur, perusahaan kebutuhan umum dan instalasi-instalasi yang lain.

d. Pembayaran di muka atas pembelian.

e. Setoran-setoran untuk menjamin pelaksanaan kontrak atau pembayaran biaya

f. Tuntutan atas kerugian atau kerusakan. g. Saham yang masih harus disetor. h. Piutang deviden dan bunga.

Dari penjelasan di atas piutang lain-lain merupakan tagihan perusahaan karena berbagai transaksi di luar kegiatan normal perusahaan. Biasanya piutang ini didukung oleh persetujuan atau bukti-bukti yang telah disepakati bersama.

Piutang dapat digolongkan dengan menggunakan beberapa dasar sebagai berikut : 1. Berdasarkan Jangka Waktu

Berdasarkan jangka waktu piutang dapat digolongkan atas :

a. Piutang Lancar atau Piutang Jangka Pendek (Current Receivable)

Piutang lancar atau piutang jangka pendek meliputi suatu piutang yang akan jatuh tempo dalam jangka waktu satu periode akuntansi atau kurang, terhitung sejak tanggal neraca yang bersangkutan. Untuk neraca tanggal 31 Desember 2004 atau sebelumnya, piutang jangka pendek atau piutang lancar akan disajikan dalam neraca sebagai elemen aktiva. Di dalam neraca ini termasuk juga bagian piutang yang sebelumnya termasuk elemen piutang jangka panjang, tetapi karena telah berjalannya waktu telah menjadi hutang jangka pendek.

b. Piutang Jangka Panjang

13 bersangkutan. Untuk neraca tanggal 31 Desember 2007, maka piutang jangka panjang yang akan jatuh tempo setelah 31 Desember 2007. Piutang jangka panjang akan disajikan di dalam neraca sebagai elemen investasi jangka panjang atau aktiva lain-lain dengan berjalannya waktu piutang jangka panjang ini sebagian demi sebagian atau secara keseluruhan akan berubah menjadi piutang jangka pendek.

2. Atas dasar transaksi penyebabnya

Atas dasar transaksi yang menyebabkab timbulnya piutang, piutang dapat digolongkan menjadi dua, yaitu :

a. Piutang dagang atau piutang usaha

Piutang dagang atau piutang usaha (trade receivable) meliputi semua piutang yang timbul karena :

- Penjualan barang dagangan secara kredit. - Penjualan produk selesai secara kredit, atau

- Penjualan jasa yang merupakan produk utama perusahaan secara kredit b. Piutang non dagang atau piutang di luar usaha

Piutang non dagang ini meliputi semua piutang yang terjadinya bukan karena transaksi :

- Penjualan barang dagangan secara kredit - Penjualan produk selesai secara kredit, atau

Transaksi yang menyebabkan timbulnya piutang non dagang ini antara lain memperoleh laba maksimum, aktifitas ini dapat berbeda antara satuan usaha dengan satuan usaha lainnya. Kedua telah terjadi pertukaran dan penyerahan.

Pengakuan atas timbulnya suatu perkiraan piutang yang berasal dari kegiatan atau aktifitas perusahaan yang pokok berarti juga menentukan adanya pendapatan perusahaan. Pendapatan ini biasanya berasal dari kegiatan seperti penjualan produk, penyerahan jasa, atau pemberian izin kepada pihak lain untuk menggunakan sumber daya perusahaan yang kemudian dikompensasikan ke dalam bentuk bunga, sewa atau bentuk lain dan kompensasi ini dapat dilakukan secara tunai ataupun ditangguhkan terlebih dahulu. Kompensasi yang ditangguhkan inilah yang pada akhirnya menimbulkan perkiraan piutang. Adapun ayat jurnal untuk mengakui piutang dari penjualan barang atau jasa yaitu :

Piutang Usaha xxx

Penjualan xxx

15 1. Potongan Dagang (Trade Discount)

Pelanggan seringkali mengutip harga-harga dari daftar atau katalog harga yang bisa mendapat potongan dagang atau kuantitas. Potongan dagang (rabat) digunakan untuk menghindarkan perubahan yang sering terjadi dalam katalog, untuk mengutip harga yang berbeda untuk pembelian kuantitas yang berbeda, atau untuk menyembunyikan harga faktur yang sebenarnya dari pesaing.

2. Potongan Tunai (Potongan Penjualan)

Potongan tunai ditawarkan sebagai pengurangan untuk pembayaran segera dan dinyatakan dalam bentuk persyaratan 2/10- n/30 (2% jika dibayarkan dalam jangka 10 hari, jumlah kotor jatuh tempo dalam 30 hari), atau 2/10- E.O.M (2% jika dibayarkan dalam jangka 10 hari, jatuh tempo akhir bulan).

Perusahaan tidak menggunakan potongan penjualan, biasanya tidak menggunakan uang mereka secara bermanfaat. Sebuah perusahaan yang mendapat pengurangan 1% atas harga penjualan untuk pembayaran dalam jangka 10 hari, dengan total pembayaran jatuh tempo dalam 30 hari, secara efektif menghasilkan 18,25% (0,01: [20/365]), atau paling sedikit menghemat biaya tingkat bunga. Untuk alasan ini, perusahaan biasanya mengambil potongan itu kecuali kalau uang kasnya sangat terbatas.

penjualan kemudian akan diperlihatkan dalam perhitungan rugi laba sebagai pengurangan dari penjualan untuk mendapatkan penjualan bersih.

Beberapa akuntan menyatakan bahwa potongan penjualan yang tidak diambil mencerminkan denda yang ditambahkan pada harga yang ditetapkan untuk mendorong pembayaran secepatnya. Jadi, penjual menawarkan penjualan kredit pada harga yang sedikit lebih tinggi dari pada penjualan tunai, dan kenaikannya dioffset dengan potongan tunai yang ditawarkan. Dengan demikian, pelanggan yang membayar di dalam periode potongan membeli pada harga potongan, sedangkan mereka yang membayar sesudah berakhirnya periode potongan didenda karena mereka harus membayar dalam jumlah yang melebihi harga tunai. Jika pendekatan ini yang digunakan, penjualan dan piutang dicatat pada harga bersih, dan setiap potongan yang tidak diambil kemudian didebet ke piutang dagang dan dikredit kehilangan potongan penjualan. Ayat jurnal berikut menggambarkan perbedaan antara metode kotor dan bersih.

Metode Kotor Metode Bersih

Penjualan Rp. 10.000, syarat 2/10-n/30

Piutang dagang 10.000 Piutang dagang 9.800 Penjualan 10.000 Penjualan 9.800 Pembayaran Rp. 4.000 yang diterima dalam periode potongan

Kas 3.920 Kas 3.920

Potongan penjualan 80 Piutang dagang 3.920

Piutang dagang 4.000

17

Kas 6.000 Piutang dagang 120

Piutang dagang 6.000 Kehilangan potongan penjualan 120

Kas 6.000

Piutang dagang 6.000

Jika metode kotor yang digunakan, potongan penjualan harus dilaporkan sebagai pengurangan atas penjualan di dalam perhitungan rugi laba. Jika metode bersih yang digunakan, kehilangan potongan penjualan harus dipandang sebagai pos pendapatan lain. Secara teoritis, pengakuan kehilangan potongan penjualan benar karena piutang dinyatakan lebih dekat pada nilai realisasinya dan angka penjualan bersih mengukur pendapatan yang dihasilkan dari penjualan tersebut.

Akan tetapi dari segi praktis metode bersih jarang digunakan karena memerlukan analisis dan pembukuan tambahan. Untuk satu hal metode bersih mensyaratkan ayat penyesuaian untuk mencatat kehilangan potongan penjualan pada piutang dagang yang teleh melewati periode potongan.

3. Tidak ada pengakuan atas elemen bunga

Secara ideal, piutang harus diukur dalam pengertian nilai sekarangnya, yaitu nilai yang didiskontokan dari kas yang akan diterima di masa depan. Bila diperkirakan penerimaan kas memerlukan periode tunggu, jumlah nominal piutang tidak senilai dengan jumlah akhir diterima.

tabel 6 -2; n=1, I = 4%). Dengan perkataan lain $ 1,000 yang akan diterima 4 bulan dari sekarang tidak sama dengan $1,000 yang diterima hari ini.

Secara teoritis, setiap pendapatan setelah periode berjalan adalah pendapatan bunga. Dalam praktek, akuntan telah memilih untuk mengabaikan hal ini umumnya untuk piutang dagang. Karena jumlah potongan tersebut biasanya tidak material dalam kaitan dengan laba bersih untuk periode bersangkutan.

4. Pencatatan Piutang

Di dalam pencatatan piutang ada beberapa transaksi yang mempengaruhi piutang yaitu :

1. Transaksi Penjualan Kredit

Transaksi ini dicatat dalam jurnal penjualan atas dasar faktur penjualan yang dilampiri dengan surat order pengiriman. Transaksi timbulnya piutang ini dipostingkan ke dalam kartu piutang atas dasar-dasar yang telah dicatat dalam jurnal penjualan tersebut.

2. Transaksi Retur Penjualan

Transaksi ini dicatat dalam jurnal retur penjualan atas dasar memo kredit yang dilampiri dengan laporan penerimaan barang. Transaksi atas berkurangnya piutang ini diposting ke dalam kartu piutang atas dasar data yang telah dicatat dalam jurnal.

3. Transaksi Penerimaan Kas

19 piutang akibat terjadinya pelunasan tersebut diposting ke dalam kartu piutang atas dasar yang ada pada jurnal penerimaan kas.

4. Transaksi Penghapusan Piutang

Transaksi ini dicatat dalam jurnal umum atas dasar bukti memorial yang dibuat oleh bagian kredit. Transaksi berkurangnya piutang akibat penghapusan tersebut diposting ke dalam kartu piutang atas dasar data yang ada dalam jurnal umum. Mulyadi (2001 : 261) menyatakan bahwa di dalam pencatatan atas piutang ada empat metode yang dapat digunakan untuk mengerjakan jurnal dan posting yaitu :

1. Metode Konvensional

Dalam metode ini posting ke dalam kartu piutang dilakukan atas data-data yang telah dicatat dalam jurnal penjualan penerimaan kas, dimana faktur-faktur yang diterima dicatat dalam jurnal penjualan diposting ke dalam buku piutang, dan penerimaan yang terjadi pada setiap harinya dicatat dalam jurnal penerimaan kas kemudian diposting ke dalam buku pembantu piutang.

2. Metode Posting Langsung ke dalam Kartu Piutang atau pernyataan Piutang a. Metode Posting Harian

- Media disortir menurut abjad sebelum diposting satu persatu ke dalam kartu piutang, kemudian dibuat pita pembuktian ketelitian posting dari kartu piutang.

- Media diposting ke dalam kartu piutang sesuai dengan urutan pada waktu diterima dari bagian penagihan.

2. Posting langsung ke dalam kartu piutang dan pernyataan piutang.

Dalam metode ini media diposting ke dalam pernyataan piutang dengan kartu piutang sebagai tembusannya atau tembusan lembar kedua berfungsi sebagai kartu piutang.

b. Metode Periodik

Dalam metode ini ada dua cara yaitu : 1. Posting Ditunda

Posting ke dalam kartu piutang dilakukan secara sekaligus setelah faktur yang ada terkumpul semua. Faktur penjualan yang diterima dari bagian penagihan oleh bagian piutang disimpan sementara, untuk nantinya secara sekaligus diposting ke dalam kartu piutang.

2. Penagihan Bersiklus

Selama sebulan dokumen disortir dan diarsipkan menurut nama pelanggan dan pada akhir bulan dilakukan kegiatan posting terhadap dokumen tersebut serta menghitung dan mencatat saldo kartu piutang.

3. Metode Tanpa Buku Pembantu (Ledgerless Bookkeeping)

21 oleh bagian piutang diarsipkan menurut nama pelanggan dalam arsip faktur yang belum dibayar (unpaid invoice file). Arsip faktur penjualan ini berfungsi sebagai catatan piutang. Pada saat diterimanya pembayaran ada dua cara yang dapat dilakukan :

1. Jika pelanggan membayar penuh atas jumlah yang ada pada faktur penjualan maka faktur tersebut diambil dari faktur yang belum dibayar dan dicap lunas. Kemudian dipindahkan ke dalam arsip faktur yang telah dibayar. 2. Jika pelanggan hanya membayar sebagian dari jumlah dalam faktur, maka

jumlah kas yang diterima dan sisa uang yang belum dibayar dicatat dalam faktur tersebut, kemudian dibuat faktur kedua yang berisi informasi yang sama dengan faktur aslinya dan faktur kedua tersebut disimpan dalam arsip faktur yang telah dibayar, lalu faktur yang asli disimpan kembali dalam arsip faktur yang belum dibayar.

4. Metode Pencatatan dengan Komputer

Dalam metode ini semua dokumen tentang piutang dikumpulkan dan sekaligus dipostingkan pada setiap harinya. Di dalam sistem komputer dibentuk dua macam arsip yaitu transaksi dan arsip induk, dimana arsip transaksi digunakan untuk memutakhirkan arsip induk, dan setiap bulannya arsip induk digunakan untuk menghasilkan berbagai laporan bagi manajemen.

5. Penilaian Piutang

Dari pernyataan tersebut dapat diketahui bahwa untuk melaporkan nilai piutang pada neraca adalah sebesar jumlah yang direalisasikan, yaitu jumlah yang diharapkan akan dapat ditagih. Dalam bukunya Smith dan Skousen (2004 : 290) : “ Piutang dilaporkan sebesar nilai bersih yang dapat direalisasikan atau nilai kas yang diharapkan”. Ini berarti bahwa piutang harus dicatat dengan nilai bersih setelah memperhitungkan estimasi piutang ragu-ragu, potongan dan retur serta pengurangan harga jual. Ini dimaksudkan agar piutang dilaporkan sebesar klaim terhadap pelanggan yang diharapkan akan tertagih dalam bentuk kas.

a. Piutang yang Tidak Tertagih

Apabila barang dagangan atau jasa dijual secara kredit, maka sebagian dari klaim kepada pelanggan tersebut biasanya akan tidak tertagih, hal ini terjadi tanpa memandang betapa hati-hatinya dalam pemberian kredit dan betapa baiknya prosedur penagihan yang digunakan oleh setiap perusahaan.

Ada beberapa faktor yang menyebabkan tidak tertagihnya piutang, yaitu : 1. Debitur pailit

2. Debitur meninggal dunia 3. Debitur melarikan diri

Tidak ada satupun aturan umum yang menentukan kapan suatu piutang tidak dapat ditagih. Adanya kenyataan bahwa debitur tidak dapat membayar hutangnya pada saat telah jatuh tempo bukanlah suatu petunjuk atas tidak tertagihnya piutang tersebut.

23 1. Metode Penghapusan Langsung (Direct Write off Methode)

Metode ini umumnya digunakan oleh perusahaan yang sebagian besar transaksi penjualannya dilakukan secara tunai, dan jumlah beban dari piutang yang tidak tertagih biasanya sangatlah kecil. Berdasarkan metode ini beban piutang yang tidak tertagih tidak akan dicatat sampai dibuatnya suatu keputusan bahwa piutang tersebut memang benar-benar tidak akan tertagih lagi. Jadi dalam metode ini akun penyisihan dan ayat jurnal penyesuaian tidak diperlukan pada akhir periode. Adapun jurnal yang diperlukan dalam metode ini adalah :

Beban piutang tidak tertagih xxx

Piutang Usaha xxx

Jika ternyata di kemudian hari piutang yang telah dihapuskan tersebut dilunasi oleh pelanggan yang bersangkutan, maka perusahaan harus menimbulkan kembali piutang tersebut dengan cara membalik ayat jurnal penghapusan sebelumnya.

Piutang Usaha xxx

Beban piutang tidak tertagih xxx

2. Metode Penyisihan (Allowance Methode)

seperti : pengadilan, ahli hukum atau lembaga penagihan harus diotorisasi secara tertulis oleh pejabat yang berwenang.

Adapun pencatatan jurnal yang dilakukan pada saat diketahui piutang tidak dapat ditagih yaitu :

Penyisihan piutang ragu-ragu xxx

Piutang Usaha xxx

Apabila nantinya piutang yang telah dihapuskan tersebut secara tidak terduga dilunasi oleh debitur maka pencatatannya adalah sebagai berikut :

Piutang Usaha xxx

Penyisihan piutang ragu-ragu xxx

Dan pada saat piutang tersebut dilunasi oleh debitur, adapun pencatatannya adalah sebagai berikut :

Kas xxx

Piutang Usaha xxx

b. Estimasi Terhadap Piutang yang Tidak Tertagih

25 1. Taksiran Berdasarkan Penjualan

Piutang usaha diperoleh dari hasil penjualan secara kredit, oleh karena itu volume penjualan selama satu tahun dapat digunakan sebagai petunjuk untuk jumlah piutang yang akan tertagih.

2. Taksiran Berdasarkan Analisa Piutang

Dalam mengetahui piutang yang tidak tertagih berdasarkan analisa piutang seperti dilakukan dengan dua cara :

a. Berdasarkan Saldo Piutang

Dalam metode ini estimasi terhadap piutang yang tidak tertagih didasarkan pada persentase total piutang yang beredar, yaitu dengan jalan mengalikan persentase tertentu dengan saldo piutang yang beredar.

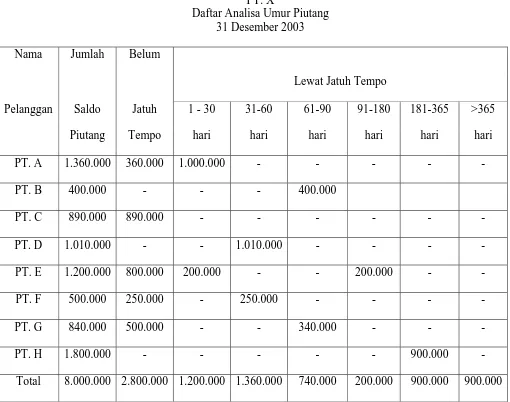

b. Berdasarkan Umur Piutang

Dalam metode ini titik tolak penentuan umur piutang adalah tanggal jatuh tempo piutang tersebut, karena semakin lama peredaran piutang maka akan semakin kecil kemungkinan piutang tersebut akan tertagih. Estimasi dilakukan dengan menganalisa dari masing-masing piutang untuk mengetahui waktu jatuh tempo dari masing-masing piutang.

Tabel 2.1 PT. X

Daftar Analisa Umur Piutang 31 Desember 2003 Nama Jumlah Belum

Lewat Jatuh Tempo

Pelanggan Saldo Jatuh 1 - 30 31-60 61-90 91-180 181-365 >365

Piutang Tempo hari hari hari hari hari hari

PT. A 1.360.000 360.000 1.000.000 - - - - -

PT. B 400.000 - - - 400.000

PT. C 890.000 890.000 - - - -

PT. D 1.010.000 - - 1.010.000 - - - -

PT. E 1.200.000 800.000 200.000 - - 200.000 - -

PT. F 500.000 250.000 - 250.000 - - - -

PT. G 840.000 500.000 - - 340.000 - - -

PT. H 1.800.000 - - - 900.000 -

Total 8.000.000 2.800.000 1.200.000 1.360.000 740.000 200.000 900.000 900.000

Sumber : Rollin C. Niswonger, Philip E. Fess, Prinsip-prinsip Akuntansi, Jilid 1, Edisi ke sembilan belas, Erlangga, Jakarta, Tahun 2004

27 banyak mengalami perubahan maka persentase yang digunakan pada tahun sebelumnya dapat dijadikan sebagai pengalaman oleh perusahaan.

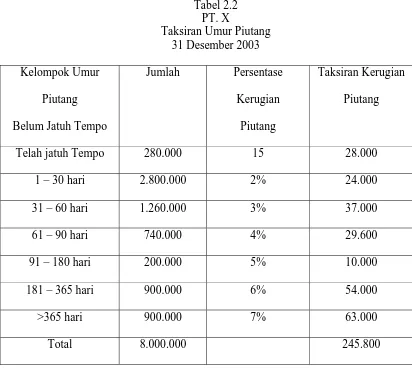

[image:41.595.82.494.242.619.2]Sedangkan persentase yang didasarkan pada lamanya waktu menunggak, maksudnya adalah jika semakin lama piutang tersebut menunggak maka kemungkinan tidak tertagihnya piutang akan semakin tinggi.

Tabel 2.2 PT. X

Taksiran Umur Piutang 31 Desember 2003 Kelompok Umur

Piutang Belum Jatuh Tempo

Jumlah Persentase Kerugian

Piutang

Taksiran Kerugian Piutang

Telah jatuh Tempo 280.000 15 28.000

1 – 30 hari 2.800.000 2% 24.000

31 – 60 hari 1.260.000 3% 37.000

61 – 90 hari 740.000 4% 29.600

91 – 180 hari 200.000 5% 10.000

181 – 365 hari 900.000 6% 54.000

>365 hari 900.000 7% 63.000

Total 8.000.000 245.800

Sumber : Niswonger Rollin C, Philip E. Fess, Prinsip-prinsip Akuntansi, Jilid 1, Edisi ke sembilan belas, Erlangga, Jakarta, Tahun 2004

perkiraan penyisihan sebelumnya bersaldo kredit sebesar Rp. 50.000,- maka yang akan menjadi piutang ragu-ragu adalah sebesar Rp. 195.800,-. Jurnal penyesuaian yang dibuat adalah sebagai berikut :

Beban Piutang Ragu-ragu xxx

Penyisihan Piutang ragu-ragu xxx

6. Penyajian Piutang di Neraca

Pada akhir periode, perusahaan akan menyusun laporan keuangan di mana laporan tersebut terdiri atas : laporan laba rugi, laporan laba ditahan, laporan perubahan posisi kas, dan neraca.

Seperti yang telah kita ketahui bahwa piutang merupakan salah satu unsur dalam aktiva lancar, sehingga penyajiannya di dalam neraca haruslah tepat dan jelas agar tidak menyesatkan para pembaca atau pemakai laporan keuangan tersebut. Jika hal ini terjadi berarti fungsi laporan keuangan sebagai alat penyampaian informasi belum tercapai. Smith dan Skousen (2004 : 309) menyatakan mengenai piutang yang akan disajikan di dalam neraca :

Piutang yang memenuhi syarat sebagai pos-pos lancar dapat dikelompokkan sebagai golongan berikut untuk penyajiannya di neraca : (1) wesel tagih – piutang dagang, (2) piutang usaha – piutang dagang, dan, (3) piutang lain-lain. Biasanya juga wesel tagih dan piutang usaha dilaporkan dalam jumlah tunggal. Rincian yang dilaporkan untuk piutang lain-lain tergantung pada signifikan relatif dari berbagai pos yang termasuk di dalamnya.

Mulyadi (2002 : 88) menyatakan prinsip-prinsip akuntansi yang berterima umum di dalam penyajian piutang pada neraca antara lain :

1. Piutang usaha harus disajikan sebesar jumlah yang diperkirakan dapat ditagih dari debitur pada tanggal neraca.

29 3. Jika perusahaan tidak membentuk cadangan kerugian piutang usaha maka

harus dicantumkan pengungkapannya di neraca bahwa saldo piutang usaha tersebut adalah jumlah bersih.

4. Jika piutang usaha bersaldo kredit (terdapat di dalam kartu piutang) pada tanggal neraca harus disajikan ke dalam kelompok hutang lancar.

5. Jika jumlahnya material, piutang non usaha harus disajikan terpisah dari piutang usaha.

Dari prinsip di atas dapat diketahui bahwa piutang dilaporkan pada neraca sebesar jumlah bersih yang direalisasikan yaitu jumlah yang diharapkan dapat ditagih. Jumlah tersebut dihitung dengan cara mengurangkan jumlah piutang yang ditaksir tidak dapat ditagih dengan jumlah piutang yang ada. Berikut ini disajikan contoh dari penyajian piutang usaha dalam neraca.

Tabel 2.3 PT. X

Penyajian Piutang pada Neraca Per 31 Desember 2004

Aktiva Lancar

Kas 10.000.000

Piutang Usaha 8.000.000

Penyisihan Kerugian Piutang (196.400)

Total Piutang Usaha 7.803.000

Sumber : Charles T. Horngren, Walter Harrison, Mikhael A. Robinson & Thomas Secukusuma, Akuntansi Intermediate, Jilid 1, Edisi Ketujuh, Terjemahan Tim Penerjemah Penerbit Erlanggan, Jakarta, Erlangga, 2005

7. Pengertian Elektronik Data Processing

Menurut sebuah buku yang dikarang oleh Donald H. Sandus seperti yang dikutip oleh Jogiyanto Hartono mendefinisikan komputer sebagai berikut :

Komputer adalah suatu sistem elektronik untuk memanipulasi data yang cepat dan tepat serta dirancang dan diorganisasikan sistem agar secara otomatis menerima dan menyimpan data input, memprosesnya dan menghasilkan output di bawah pengawasan serta langkah-langkah interaksi-interaksi program yang tersimpan dalam memori (stored program)

Penggunaan komputer dalam suatu organisasi atau badan usaha untuk tujuan pengolahan data dikenal dengan sebutan Elektronik Data Processing (EDP). Definisi dari EDP tersebut menurut Burry E. Cushing seperti yang dikutip oleh Zaki Baridwan di dalam skripsi Alfan Syahrin (2003 : 20), adalah ”Peralatan dan program yang digabungkan menjadi satu instalasi yang berhubungan untuk melaksanakan suatu tuga tertentu dan suatu kumpulan tugas-tugas yang berkaitan pada suatu komputer”.

Sistem komputer atau sistem akuntansi otomatis elektronik adalah pengolahan data akuntansi yang jumlahnya besar dengan peralatan akuntansi seperti komputer. Metode ini lebih cepat, jika dibandingkan dalam pengolahan data manual. Peralatan otomatis tersebut memungkinkan sistem akuntansi memperoleh, memproses, dan mendistribusikan jumlah informasi yang besar terutama setiap bentuk bisnis. Proses pengolahan data akuntansi akan dapat dilakukan dengan cepat bila digunakan komputer, hal ini dapat terjadi karena kemampuan komputer mengolah data lebih efektif dibandingkan manusia.

31 tertentu. Data dalam hal ini berarti sekumpulan catatan tentang fakta yang belum terorganisasikan atau sering pula diartikan sebagai informasi yang masih mentah. Sedangkan kata elektronik berarti memakai atau menggunakan komputer.

Menurut Anies Basamalah (2001 : 5) pengolahan data elektronik adalah ”Serangkaian kegiatan dengan menggunakan komputer untuk mengubah informasi yang masih mentah (data) menjadi informasi yang berguna sesuai dengan tujuannya”.

Menurut George Bodnar dan William Hopwood (2000 : 2) memberikan pengertian sebagai berikut ”Elektronik Data Processing adalah pemanfaatan teknologi komputer untuk melakukan pengolahan data transaksi-transaksi dalam suatu organisasi”.

Dari dua pengertian di atas dapat dijelakan bahwa sistem pengolahan data elektronik itu memiliki ciri-ciri sebagai berikut :

a. Pengolahan dan pemrosesan data dilakukan dengan bantuan komputer. b. Dalam pengolahan data, komputer itu telah terbatas.

Berdasarkan uraian di atas dapat dinyatakan bahwa pengolahan data secara otomatis mengikuti seperangkat instruksi dan serangkaian kegiatan terperinci yang menggunakan komputer secara tepat dan konsisten. Komputer hanya akan bekerja sesuai dengan instruksi yang dinyatakan dalam bahasa program yang telah diinput dalam komputer.

Menurut George Bodnar dan William Hopwood (2000 : 5) yang menjadi rangkaian kegiatan sebagai berikut :

a. Proses masukan (Inputing) b. Penyimpanan (Storing)

d. Pengendalian (Controlling)

Berikut ini uraian dari rangkaian kegiatan dalam peralatan komputer yang menjadi suatu alat Elektronik Data Processing dalam perusahaan di atas.

a. Proses memasukkan (Inputing), yaitu mengumpulkan dan mencatat transaksi atau fakta-fakta yang terjadi di dalam perusahaan (organisasi). Proses pemasukan data inilah yang disebut Inputing.

b. Penyimpanan (Storing), yaitu menyimpan data atau informasi sehingga pada waktu yang lain, pemakaiannya dapat menggunakan kembali data atau informasi sehingga pada waktu yang lain, pemakaiannya dapat menggunakan kembali data atau informasi tersebut untuk diproses lebih lanjut atau sekedar melihat data informasi tersebut fasilitas penyimpanan ini yang merupakan salah satu kebaikan dari penggunaan komputer yang memungkinkan bagi pemakainya untuk mengerjakan data yang sama secara berulang-ulang.

c. Pengolahan (Processing), yaitu manipulasi masukan untuk menjadi keluaran serangkaian kegiatan yang dimaksudkan untuk mencapai tujuan tertentu. Dalam hubungan dengan komputer maka pengolahan berarti manipulasi (pemakaian atau penggunaan) masukan untuk dijadikan keluaran sesuai dengan yang diharapkan. d. Proses menghasilkan keluaran (Outputing), yaitu menghasilkan informasi yang

berguna seperti dalam bentuk hasil cetakan (print out), neraca, atau disimpan ke dalam disket atau media penyimpanan lainnya.

33 pengendalian bertujuan untuk mengarahkan perilaku ke arah pencapaian tujuan organisasi. Ada pengendalian ini memungkinkan kegiatan orang-orang dan operasi di dalam organisasi diarahkan ke arah tercapainya tujuan organisasi.

Manajemen memerlukan sistem pengendalian yang memadai agar keakuratan, kelengkapan dan kehandalan PDE dapat membuat informasi yang dihasilkan tersebut tidak kehilangan manfaat dan tetap dapat dipercaya. Di dalam operasinya komputer sebagai alat data dan manusia terbatas sebagai pelaksana yang mengarahkan komputer dengan menghasilkan program yang akan digunakan. Dengan demikian penerapan pengolahan data secara elektronik yang baik tentu didukung oleh suatu sistem pengolahan yang baik pula.

8. Sistem komputer PT. Indosat NSR

Mengingat kemampuan daya cipta manusia akan komputer semakin membawa kemudahan bagi dunia usaha. Setiap perusahaan, terutama perusahaan yang relatif besar dan kompleks sudah mampu membangun sistem komputernya sendiri.

Sebagai salah satu perusahaan terbesar di Indonesia, PT. Indosat tidak lagi menggunakan sistem manual dalam menjalankan aktivitas bisnisnya namun sepenuhnya digunakan sistem yang berbasis komputer (full computerized). Dalam pemrosesan data komputer yang menghasilkan sistem informasi, semua bagian/dinas/unit yang tercakup dalam struktur organisasi berperan sesuai dengan tugasnya masing-masing (multi user).

dalam memproses data keuangan. Pertama sekali setelah sistem komputerisasi dilaksanakan software yang digunakan adalah Sistem Akuntansi Semi Manual yaitu menggabungkan sistem akuntansi manual dengan sistem akuntansi yang berkomputerisasi. Saat ini PT. Indosat menggunakan software yang disebut System Application Processing (SAP).

a. Gambaran Umum Software SAP

SAP adalah merupakan perangkat lunak (software) yang digunakan untuk memproses data system, data aplikasi dan data produk berdasarkan fungsi organisasinya (modul-modul).

Perangkat lunak SAP yang dikembangkan oleh sebuah perusahaan di Waldorf, Jerman ini dirancang untuk digunakan pada perusahaan-perusahaan guna meningkatkan performansi perusahaan itu sendiri terutama di bagian financial/Accounting, Controlling and Human Resources (SDM), Produksi/Operasi, Logistik, Penjualan dan Distribusi. Software ini berfungsi untuk mendukung dan menyederhanakan proses-proses bisnis dalam suatu perusahaan dengan kemampuan integrasi antar proses bisnis.

Software SAP ini memiliki beberapa modul aplikasi antara lain : 1. Modul Sales & Distribution(SD)

2. Modul Material Management (MM) 3. Modul Production Planning (PP) 4. Modul Financial/Accounting (FI) 5. Modul Controlling (CO)

35 8. Modul Plan Maintenance (PM)

9. Modul Human Resources (HR) 10.Modul Project System (PS)

11.Modul Office & Communication (OC) 12.Modul Industry Solution (IS)

Modul-modul tersebut terintegrasi satu dengan yang lain sehingga seluruh dokumen yang diperlukan oleh perusahaan dapat disimpan dalam system basis data dan selanjutnya dapat dianalisis dalam rangka pengambilan keputusan .

Modul-modul ini dikelompokkan menjadi 6 modul utama yaitu : 1. Modul Sales and Distribution (SD)

Modul ini terdiri dari beberapa sub modul yaitu : a. Sales support

b. Sales c. Shipping d. Transportation e. Foreign Trade f. Billing

2. Modul Material Management (MM)

Modul ini terdiri dari beberapa sub modul yaitu : a. Purchasing

e. Goods Issue f. Goods Receipt g. Invoice Verification

3. Modul Production Planning (PP) Modul ini terdiri dari sub modul yaitu : a. Master data, yang terdiri dari :

1. Bill Material 2. Work Center 3. Routing

b. Sales and Operation Planning c. Master Planning

d. Capacity Planning

e. Material Requirement Planning f. Production Orders

g. Kanban

4. Modul Finance (FI)

Modul ini terdiri dari beberapa sub modul yaitu : a. General Ledger

37 5. Modul Controlling (CO)

Modul ini terdiri dari sub modul yaitu : a. Profitability Analysis

b. Product Costing c. Internal Order

d. Profit Center Accounting e. Cost Center Accounting 6. Modul Human Resources (HR)

Modul ini terdiri dari beberapa sub modul yaitu : a. Master Data, yang terdiri dari sub modul :

1. Personal Data 2. Personal ID

3. Organization Assignment 4. Monitoring of Data 5. Address

6. Internal Control 7. Family/Related Person 8. Date Specification

b. Time Management, yang terdiri dari beberapa sub modul : 1. Planning Working Time

2. Time Recording Information 3. Leave Entlement

5. Over Time c. Payroll

1. Basic pay 2. Tax 3. Assurance

4. Number Account Bank Transfer 5. Loan

6. Loan payment

7. Additional Payment (Bonus) 8. Medical

Untuk dapat menggunakan software SAP ini, setiap pengguna (user) harus masuk melalui password masing-masing. Setiap pengguna diberikan profile authorization yang dimaksudkan agar setiap user hanya dapat melakukan transaksi data dan aplikasi sesuai dengan bidang dan jabatannya.

b. Modul Financial / Accounting

Guna pemrosesan data keuangan agar mendapatkan hasil berupa informasi akuntansi, modul SAP yang digunakan adalah Modul Financial/Accounting. Modul ini memiliki beberapa kemampuan, antara lain :

1. Mencatat semua transaksi harian yang terjadi baik akuntansi biaya, kas bank maupun gaji secara double entry.

39 3. Melakukan posting secara otomatis seluruh jurnal entry ke general ledger

maupun subsidiary ledger yang terkomputerisasi.

4. Mencatat aktiva tetap dan aktiva lancar secara aktiva tidak berwujud 5. Mencatat utang perusahaan baik utang lancar dan utang jangka panjang 6. Mencatat utang baik piutang usaha maupun piutang lain-lain

7. Menetapkan saldo awal untuk semua balance account dan reversal entry. 8. Melakukan pencatatan dan pengaturan terhadap kas (Cash Management) 9. Menghasilkan laporan keuangan secara otomatis berupa Neraca, laporan

laba rugi, laporan arus kas, dan laporan ekuitas perusahaan baik posisi keuangan sementara begitu data diinput hingga posisi keuangan tahunan. 10. Membandingkan dua laporan keuangan dalam dua periode yang berbeda,

yaitu periode pada saat laporan dengan periode sebelum laporan.

Adapun jurnal-jurnal yang dapat diterima oleh Modul Finance/Akunting adalah semua jurnal yang ada pada umumnya. Jurnal dapat dibagi dalam empat kategori antara lain :

1. Financial Journal, yaitu suatu jurnal yang minimal harus memiliki satu entry kredit. Apabila lebih dari satu maka total entry debet harus sama dengan total entry kredit. Financial journal terdiri dari jurnal umum dan jurnal khusus.

2. Statistical Journal, yaitu suatu jurnal yang hanya memiliki entry debet saja atau entry kredit saja namun kedua saldonya tidak harus sama.

4. Recurring Journal yaitu jurnal yang berulang pada tiap periode dengan sedikit atau tanpa perubahan.

Data-data yang diinput ke dalam Modul Finance software SAP tidak langsung diterjemahkan sesuai dengan nama akun transaksinya, namun dalam SAP akun-akun tersebut diterjemahkan dalam bentuk kode dan angka tertentu dan nantinya pada saat akhir periode akuntansi, urusan akuntansi menerjemahkannya menjadi suatu laporan akuntansi yang konvensional.

c. Pemrosesan Data Akuntansi

Akuntansi merupakan alat penting bagi perusahaan untuk mengetahui sejauh mana perencanaan-perencanaan yang telah dibuat dapat berjalan sesuai dengan yang telah digariskan. Akuntansi lazim disebut sebagai ”Bahasa Bisnis” (The Language of Business), namun istilah yang lebih baik adalah ”Bahasa dari keputusan-keputusan keuangan”. Semakin baik seseorang memahami bahasa tersebut maka semakin baik pula orang tersebut akan mengelola aspek-aspek keuangan.

Dalam menjalankan aktivitas jasa yang fungsinya menyediakan informasi yang kualitatif, akuntansi memerlukan data-data yaitu berupa data keuangan yang selanjutnya diproses menjadi informasi oleh suatu sistem informasi akuntansi. Sistem akuntansi merupakan sistem pengolahan data akuntansi agar menjadi informasi yang siap untuk digunakan.

41 1. Bukti-bukti transaksi dan registrasi dikumpulkan dan digolongkan menurut

akunnya masing-masing. Bukti transfer ini berupa bukti memorial, bukti kas masuk, perintah pembayaran, faktur, bukti kas keluar, bukti laporan bank dan kartu jam kerja sebagai bukti registrasi.

2. Setelah dikumpulkan yang digolongkan, urusan akuntansi menginput data yang terdapat bukti transaksi ke dalam komputer dengan menggunakan software SAP Modul Finance/Accounting.

3. Data diinput melalui menu input yang tersedia di software SAP sesuai dengan nama akun transaksi yang akan dimasukkan tetapi nama akun yang terdapat pada SAP disimpulkan dengan kode angka tertentu dan hanya orang yang berwenang yang mengetahui arti kode tersebut sesuai dengan peran dan jabatannya dalam perusahaan.

4. Kemudian tekan enter pada keyboard komputer dan software SAP akan secara otomatis membuat jurnal entry adapun jurnal yang dibuat sama dengan sistem akuntansi manual, lalu jurnal tersebut diposting ke buku besar (General Ledger), sistem dalam Modul Finance memilah jurnal tersebut, mana yang masuk ke neraca, ke laba/rugi atau laporan arus kas.

5. Setelah selesai maka data tadi disimpan dalam file pada sistem basis data yang sewaktu-waktu dapat dibuka kembali.

7. Pada akhir periode akuntansi, urusan akuntansi mencetak laporan-laporan keuangan yang diperlukan, lalu menerjemanhkan kode-kode angka yang melambangkan akun, kemana akun yang sesuai dengan akuntansi pada umumnya.

9. Peranan SAP Dalam Pengolahan Data Piutang pada PT. Indosat

Sistem pengolahan data berbasis komputer akan memudahkan para pelaku bisnis untuk meperoleh data akuntansi. Dengan adanya komputer, prosedur manual dapat diganti dengan program komputer, dan record-record disimpan secara magnetis. Data-data akuntansi yang menggunakan sistem berbasis komputer lebih praktis sebab telah dipilih dalam suatu file. Record akuntansi dalam sistem berdasarkan komputer disajikan dalam empat jenis file magnetis yang berbeda yaitu file induk, file transaksi, file referensi dan file arsip, sehingga memudahkan untuk membentuk jejak audit. Penyajian laporan data akuntansi yang menggunakan sistem komputerisasi lebih cepat dapat disajikan.

43 pencatatan dan pengolahan piutang dalam perusahaan. SAP dalam perusahaan dimulai dari pencatatan apliaksi pengolahan data piutang dari para pelanggan, dengan pengiriman modern setiap pelanggan ke dalam file induk, sehingga diketahui jumlah piutang yang harus dibayar oleh para pelanggan.

Berdasarkan komputer dalam perusahaan disajikan dalam file yang berbeda diantaranya adalah :

1. File Induk

File induk dalam perusahaan berisikan data-data akun. Buku besar umum dan buku besar pembantu adalah contoh dari file induk. Nilai data-data dalam file induk diperbarui dari transaksi.

2. File Transaksi

Sebuah file transaksi adalah file sementara yang menyimpan record transaksi yang akan digunakan untuk mengubah atau meperbaharui data dalam file induk. Pesanan penjualan, penerimaan persediaan dan penerimaan kas adalah contoh-contoh dari file transaksi.

3. File Referensi

4. File Arsip

Sebuah file arsip record-record tentang transaksi masa lalu yang dipertahankan untuk referensi akan datang. Bentuk transaksi ini merupakan bagian yang penting dari jejak audit. File arsip meliputi jurnal-jurnal, informasi pembayaran gaji periode sebelumnya, daftar nama pegawai sebelumnya, record tentang akun yang dihapus dan buku besar periode sebelumnya. File komputer memberikan jejak audit. Kita mulai dengan penangkapan peristiwa ekonomi. Dalam contoh ini, penjualan dicatat secara manual pada dokumen sumber, seperti pada sistem manual. Langkah berikutnya dalam proses ini adalah mengkonversi dokumen sumber ke bentuk magnetis. Hal ini dilakukan dalam langkah input data, dimana transaksi diedit. Dan sebuah file transaksi pesanan penjualan diproduksi. Sebagian sistem komputer tidak menggunakan sumber fisik, melainkan transaksi ditangkap secara langsung di media magnetis dan selanjutnya akan mempengaruhi file induk dari akun-akun kontrol dan buku besar pembantu.

10. Proses Pengolahan Piutang dengan Sistem SAP pada PT. Indosat NSR Prosedur merupakan suatu alat yang akan membuat perusahaan menjadi mudah dalam melaksanakan pekerjaan dan aktivitasnya. Prosedur pengolahan piutang yang digunakan oleh perusahaan terbagi-bagi sesuai dengan kebutuhan, prosedur dimaksudkan untuk menjadi satu pedoman dan alat bagi perusahaan untuk memudahkan cara kerja para bagian yang terkait dalam pencatatan piutang.

45 Berikut ini uraian dari flowchart prosedur sistem SAP pada PT. Indosat NSR untuk pembuatan program aplikasi baru mulai timbulnya piutang dalam perusahaan. Adminpen staff membuat nota dinas/kontrak/berita acara lapangan selanjutnya diserahkan ke bagian Collection staff untuk memeriksa nota dinas/kontrak/berita acara lapangan, apabila nota dinas tersebut benar maka akan diproses lebih lanjut dan apabila salah maka dikembalikan ke bagian adminpen staff.

Setelah nota dinas tersebut diproses lebih lanjut maka Collection Staff membuat invoice yang sesuai dengan kontrak dan nota dinasserta berita acara lapangan untuk diserahkan ke bagian Collection Staff A/R dan Customer.

Invoice tersebut dari bagian Collection staff A/R diperiksa kembali, apabila salah dikembalikan ke bagian Collection Staff dan apabila benar akan di-create invoice ke SAP dimana create invoice tersebut diserahkan ke bagian Tax Division Staff untuk membuat laporan pajak keluaran setelah itu diserahkan ke bagian CM Staff untuk diposting rekening koran.

Setelah dilakukan posting rekening korang diclearing untuk diserahkan ke Collection Staf untuk mengetahui data tunggakan, lalu data tersebut diserahkan ke Customer dimana apabila tidak dibayar oleh Customer tersebut maka data tersebut akan dikirim ke Jakarta dan apabila telah dibayar maka selesai prosedur timbulnya piutang. B. Penelitian Terdahulu

Tabel 2.4

Tabel Komparasi Penelitian Terdahulu

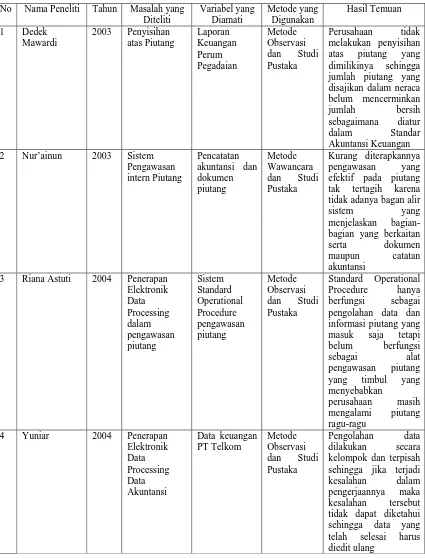

No Nama Peneliti Tahun Masalah yang

Diteliti Variabel yang Diamati Metode yang Digunakan Hasil Temuan 1 Dedek Mawardi 2003 Penyisihan atas Piutang Laporan Keuangan Perum Pegadaian Metode Observasi dan Studi Pustaka Perusahaan tidak melakukan penyisihan atas piutang yang dimilikinya sehingga jumlah piutang yang disajikan dalam neraca belum mencerminkan jumlah bersih sebagaimana diatur dalam Standar Akuntansi Keuangan

2 Nur’ainun 2003 Sistem

Pengawasan intern Piutang Pencatatan akuntansi dan dokumen piutang Metode Wawancara dan Studi Pustaka Kurang diterapkannya pengawasan yang efektif pada piutang tak tertagih karena tidak adanya bagan alir

sistem yang menjelaskan

bagian-bagian yang berkaitan serta dokumen maupun catatan akuntansi

3 Riana Astuti 2004 Penerapan

Elektronik Data Processing dalam pengawasan piutang Sistem Standard Operational Procedure pengawasan piutang Metode Observasi dan Studi Pustaka Standard Operational Procedure hanya berfungsi sebagai pengolahan data dan informasi piutang yang masuk saja tetapi belum berfungsi sebagai alat pengawasan piutang

yang timbul yang menyebabkan

perusahaan masih mengalami piutang ragu-ragu

4 Yuniar 2004 Penerapan

Elektronik Data Processing Data Akuntansi Data keuangan PT Telkom Metode Observasi dan Studi Pustaka Pengolahan data dilakukan secara kelompok dan terpisah sehingga jika terjadi kesalahan dalam pengerjaannya maka kesalahan tersebut tidak dapat diketahui sehingga data yang telah selesai harus diedit ulang

BAB III

METODE PENELITIAN A. Definisi Operasional

Definisi operasional bertujuan untuk melihat sejauh mana variabel-variabel

dari suatu faktor berkaitan dengan variable-variabel penelitian dan faktor-faktor

lainnya, atau definisi operasional juga merupakan unsur penelitian yang

memberitahukan bagaimana untuk suatu variabel melalui indikator-indikator.

Akuntansi piutang adalah suatu proses pencatatan, penggolongan,

peringkasan, pelaporan, dan penganalisaan atas data-data piutang yang dimiliki oleh

perusahaan.

Variabel penelitian ini diukur dengan menggunakan lembar observasi atau

daftar check (Check List). Penggunaan lembar observasi ini terdiri dari empat

jawaban yang merentang dari “Sangat Memadai” sampai dengan “Tidak Memadai”.

Dimana pilihan jawaban itu diberikan bobot nilai atau skala interval, yang terdiri dari

Sangat Memadai = 4

Memadai = 3

Kurang Memadai = 2

Tidak Memadai = 1

Sebelum pertanyaan-pertanyaan tersebut disusun ke dalam lembar observasi,

perlu dibuat kisi-kisi instrumen sehingga mudah untuk dikontrol, dikoreksi dan

dikonsultasikan pada ahlinya, maka komponen terhadap akuntansi dapat dilihat dalam

Tabel 3.1 Kisi-kisi Observasi

Variabel Peneltian Indikator Item Pertanyaan

Pencatatan 1,2,3,4,5

Akuntansi Piutang Pengakuan &Penilaian 7,8,9,10,11

Pelaporan 12,13,14,15

Sumber : Lampiran 7

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Peneltian ini dilakukan pada PT. Indosat Northern Sumatera Region Medan

yang beralamat di jalan Perintis Kemerdekaan No. 39 Medan.

2. Waktu Penelitian

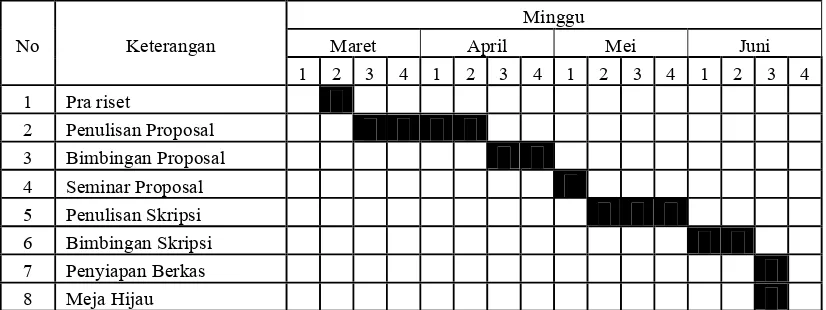

Penulis melakukan penelitian pada bulan Mei 2008 sampai dengan bulan Juni

2008 dengan perincian sebagai berikut :

Tabel 3.2

Rincian Waktu Penelitian

Minggu

No Keterangan Maret April Mei Juni

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pra riset

2 Penulisan Proposal

3 Bimbingan Proposal

4 Seminar Proposal

5 Penulisan Skripsi

6 Bimbingan Skripsi

7 Penyiapan Berkas

[image:62.595.109.522.525.680.2]49

C. Jenis dan Sumber Data 1. Jenis Data

Jenis data yang dikumpulkan oleh penulis berasal dari pihak manajemen

perusahaan yang berhubungan langsung dengan masalah yang diteliti, adapun

bagian yang memberikan data adalah bagian akuntansi.

2. Sumber Data

Jenis data tersebut akan diperoleh dari sumber data. Ada dua sumber data,

yaitu :

a. Data Primer, adalah sumber data penelitian yang diperoleh langsung dari

sumber asli (tidak melalui media perantara). Dengan demikian yang

termasuk dalam data primer adalah keterangan dari karyawan bagian

akuntansi melalui wawancara.

b. Data Sekunder, merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara, diperoleh dan

dicatat oleh pihak lain. Dengan demikian data sekunder dalam penelitian

berupa data teoritis, di mana diperoleh dari kunjungan ke perpustakaan

yang dilakukan penulis.

D. Tehnik Pengumpulan Data

Tehnik pengumpulan data dilakukan dengan dua cara yaitu :

1. Wawancara (interview), adalah data yang diperoleh melalui tatap muka

langsun