S K R I P S I

ANALISIS LAPORAN ARUS KAS DALAM MENILAI

KINERJA KEUANGAN PERUSAHAAN SEMEN YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

OLEH :

ZAHRA SAUSAN SIREGAR

0 7 0 5 0 3 1 2 9

PROGRAM STUDI STRATA I AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Laporan Arus

Kas dalam Menilai Kinerja Keuangan Perusahaan Semen yang Terdaftar di Bursa

Efek Indonesia (BEI)” adalah benar hasil karya saya sendiri dan judul ini belum

pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks

penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh

telah dinyatakan dengan jelas, benar, apa adanya dan apabila dikemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, 9 Maret 2011 Yang Membuat Pernyataan,

Nama : Zahra Sausan Siregar

KATA PENGANTAR

Bismillahirrahmaanirrahim, segala puji dan syukur penulis ucapkan

kepada Allah ‘Azza Wa Jalla, yang tak pernah jemu melimpahkan bilangan cinta-

Nya yang tak berbalas, belaian kasih syang-Nya, atas semua karunia, kenikmatan,

keistiqomahan, kesehatan, waktu dan kesempatan yang telah diberikan-Nya,

sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan baik. Skripsi

yang berjudul “Analisis Laporan Arus Kas dalam Menilai Kinerja Keuangan

Perusahaan Semen yang Terdaftar di Bursa Efek Indonesia (BEI)”, disusun dalam

rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari

Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya telah memperoleh bimbingan,

dorongan, semangat, nasehat, dan bantuan baik secara moril maupun materiil dari

berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima

kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Wahidin Yasin M.Si, Ak selaku Dosen Pembimbing yang

telah meluangkan waktu, pikiran, dan tenaga sehingga saya dapat

4. Ibu Dra. Mutia Ismail, MM, Ak selaku Dosen Penguji I dan Bapak Drs.

Rustam, M.Si, Ak selaku dosen Penguji II saya atas segala masukan dan

saran yang telah diberikan.

5. Kedua orang tua saya, H. Togar Siregar, MAP dan Hj. Drs. Siti Maryam

Harahap, dan saudara perempuan saya Hani Amirah Siregar yang

senantiasa melimpahkan cinta dan kasih sayangnya serta selalu

mendoakan dan mendukung saya dalam penyelesaian skripsi ini.

6. Kepada Mine Inspiration Cholic, Disi Aisa F, Fadmi Anafoni, Ikhwanisita,

Rahmadiani, Rahma Ukhty, dan Riza Rianty Hsb. Terima kasih untuk

dukungan materil, moril serta semangat juang terindahnya. Semoga Allah

sellau menyatukan hati-hati kita di jalan-Nya hingga akhirnya

mempertemukan kita di jannah-Nya, keep fight!!!.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Akhirnya kepada Allah penulis berserah diri dan

memohon ridha-Nya, semoga skripsi ini dapat bermanfaat bagi semua pihak.

Amin.

Medan , 9 Maret 2011

Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menilai kinerja keuangan perusahaan pada kelompok perusahaan semen yang terdaftar di BEI yang diukur dengan menggunakan analisis informasi arus kas dalam bentuk rasio.

Desain penelitian yang digunakan adalah desain penelitian deskriptif. Populasi dalam penelitian ini berjumlah 3 Perusahaan Semen yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2009 dan yang menjadi sampel penelitian adalah seluruh Perusahaan Semen yang terdaftar di BEI. Metode sensus digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari ICMD dan situ pengumpulan data yang digunakan adalah studi dokumentasi. Alat analisis yang digunakan untuk mengukur kinerja keuangan perusahaan adalah analisis rasio laporan arus kas.

Hasil penelitian menunjukkan bahwa PT Semen Gresik (Persero) Tbk yang paling baik kinerja keuangannya .

ABSTRACT

This research aims to determine and assess financial performance of companies in the group of cement companies listed on the Indonesian Stock Exchange as measured by using analysis of cash flow information in the form of ratios.

The design of research is descriptive. The population in this research were three Cement Companies are listed on the Indonesia Stock Exchange 2007-2009 and sample of this research are all listed Cement Companies in BEI. Census methods used in sample selection. Type of data in this research are secondary data obtained from ICMD and study documentation. The analytical tool used to measure the financial performance of companies is cash flow statement ratio analysis.

The results showed that financial performance of PT Semen Gresik (Persero) Tbk is better than to others.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Kas dan Setara Kas ... 9

2. Pengertian Laporan Keuangan ... 10

a. Tujuan Laporan Keuangan ... 12

b. Pemakai Laporan Keuangan ... 13

3. Manfaat dan Tujuan Laporan Arus Kas ... 21

a. Manfaat Laporan Arus Kas ... 23

b. Tujuan Laporan Arus Kas ... 25

4. Penyusunan Laporan Arus Kas ... 26

5. Analisis Laporan Arus Kas dalam Menilai Kinerja Perusahaan... 28

B. Tinjauan Penelitian Terdahulu ... 34

C. Kerangka Konseptual ... 35

BAB III METODE PENELITIAN A. Jenis Penelitian ... 38

B. Populasi dan Sampel Penelitian ... 38

C. Jenis dan Sumber Data Penelitian ... 39

D. Teknik Pengumpulan Data ... 39

E. Definisi Operasional dan Pengukuran Variabel ... 40

F. Metode Analisis Data ... 40

G. Jadwal Penelitian ... 41

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 42

1. PT Indocement Tunggal Prakasa Tbk... 42

2. PT Holcim Indonesia ... 43

B. Analisis dan Pembahasan Hasil Penelitian

1. Rasio Arus Kas Operasi (AKO) ... 46

2. Rasio Cakupan Kas terhadap Bunga (CKB) ... 48

3. Rasio Cakupan Kas terhadap Hutang Lancar (CKHL) ... 51

4. Rasio Pengeluaran Modal (PM) ... 54

5. Rasio Total Hutang (TH) ... 56

6. Rasio Cakupan Arus Dana (CAD) ... 59

7. Rasio Arus Kas Bersih Bebas (AKBB) ... 61

8. Rasio Kecukupan Arus Kas (KAK)... 65

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN A. Kesimpulan ... 71

B. Keterbatasan ... 72

C. Saran ... 73

DAFTAR PUSTAKA ... 75

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 34

Tabel 3.1 Populasi Penelitian ... 38

Tabel 3.2 Sampel Penelitian ... 39

Tabel 3.3 Jadwal Penelitian ... 41

Tabel 4.1 Hasil Perhitungan Rasio Arus Kas Operasi (AKO) PT Indocement Tunggal Prakasa Tbk... 46

Tabel 4.2 Hasil Perhitungan Rasio Arus Kas Operasi (AKO) PT Holcim Indonesia Tbk ... 47

Tabel 4.3 Hasil Perhitungan Rasio Arus Kas Operasi (AKO) PT Semen Gresik (Persero) Tbk ... 48

Tabel 4.4 Hasil perhitungan Rasio Cakupan Kas terhadap Bunga (CKB) PT Indocement Tunggal Prakasa Tbk ... 49

Tabel 4.5 Hasil perhitungan Rasio Cakupan Kas terhadap Bunga (CKB) PT Holcim Indonesia Tbk... 49

Tabel 4.6 Hasil perhitungan Rasio Cakupan Kas terhadap Bunga (CKB) PT Semen Gresik (Persero) Tbk ... 50

Tabel 4.7 Hasil perhitungan Rasio Cakupan Kas terhadap Hutang Lancar (CKHL) PT Indocement Tunggal Prakasa Tbk ... 51

Tabel 4.8 Hasil perhitungan Rasio Cakupan Kas terhadap Hutang Lancar (CKHL) PT Holcim Indonesia Tbk ... 52

Tabel 4.10 Hasil perhitungan Rasio Pengeluaran Modal (PM)

PT Indocement Tunggal Prakasa Tbk... 54

Tabel 4.11 Hasil perhitungan Rasio Pengeluaran Modal (PM)

PT Holcim Indonesia Tbk ... 55

Tabel 4.12 Hasil perhitungan Rasio Pengeluaran Modal (PM)

PT Semen Gresik (Persero) Tbk ... 55

Tabel 4.13 Hasil perhitungan Rasio Total Hutang (TH)

PT Indocement Tunggal Prakasa Tbk... 57

Tabel 4.14 Hasil perhitungan Rasio Total Hutang (TH)

PT Holcim Indonesia Tbk ... 57

Tabel 4.15 Hasil perhitungan Rasio Total Hutang (TH)

PT Semen Gresik (Persero) Tbk ... 58

Tabel 4.16 Hasil perhitungan Rasio Cakupan Arus Dana (CAD)

PT Indocement Tunggal Prakasa Tbk... 59

Tabel 4.17 Hasil perhitungan Rasio Cakupan Arus Dana (CAD)

PT Holcim Indonesia Tbk ... 60

Tabel 4.18 Hasil perhitungan Rasio Cakupan Arus Dana (CAD)

PT Semen Gresik (Persero) Tbk ... 60

Tabel 4.19 Hasil perhitungan Rasio Arus Kas Bersih Bebas (AKBB)

PT Indocement Tunggal Prakasa Tbk... 62

Tabel 4.20 Hasil perhitungan Rasio Arus Kas Bersih Bebas (AKBB)

PT Holcim Indonesia Tbk ... 63

Tabel 4.21 Hasil perhitungan Rasio Arus Kas Bersih Bebas (AKBB)

Tabel 4.22 Hasil perhitungan Rasio Kecukupan Arus Kas (KAK)

PT Indocement Tunggal Prakasa Tbk... 65

Tabel 4.23 Daftar Kewajiban Lancar untuk 5 tahun untuk tahun

2007 PT Indocement Tunggal Prakasa Tbk ... 65

Tabel 4.24 Daftar Kewajiban Lancar untuk 5 tahun untuk tahun

2008 PT Indocement Tunggal Prakasa Tbk ... 65

Tabel 4.25 Daftar Kewajiban Lancar untuk 5 tahun untuk tahun

2009 PT Indocement Tunggal Prakasa Tbk ... 66

Tabel 4.26 Hasil perhitungan Rasio Kecukupan Arus Kas (KAK)

PT Holcim Indonesia Tbk ... 66

Tabel 4.27 Daftar Kewajiban Lancar untuk 5 tahun untuk tahun

2007 PT Holcim Indonesia Tbk ... 67

Tabel 4.28 Daftar Kewajiban Lancar untuk 5 tahun untuk tahun

2008 PT Holcim Indonesia Tbk ... 67

Tabel 4.29 Daftar Kewajiban Lancar untuk 5 tahun untuk tahun

2009 PT Holcim Indonesia Tbk ... 67

Tabel 4.30 Hasil perhitungan Rasio Kecukupan Arus Kas (KAK)

PT Semen Gresik (Persero) Tbk ... 68

Tabel 4.31 Daftar Kewajiban Lancar untuk 5 tahun untuk tahun

2007 PT Semen Gresik (Persero) Tbk ... 69

Tabel 4.32 Daftar Kewajiban Lancar untuk 5 tahun untuk tahun

2008 PT Semen Gresik (Persero) Tbk ... 69

Tabel 4.33 Daftar Kewajiban Lancar untuk 5 tahun untuk tahun

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Daftar Perusahaan Semen yang Terdaftar di BEI

(Populasi dan Sampel Penelitian) ... 77

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menilai kinerja keuangan perusahaan pada kelompok perusahaan semen yang terdaftar di BEI yang diukur dengan menggunakan analisis informasi arus kas dalam bentuk rasio.

Desain penelitian yang digunakan adalah desain penelitian deskriptif. Populasi dalam penelitian ini berjumlah 3 Perusahaan Semen yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2009 dan yang menjadi sampel penelitian adalah seluruh Perusahaan Semen yang terdaftar di BEI. Metode sensus digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari ICMD dan situ pengumpulan data yang digunakan adalah studi dokumentasi. Alat analisis yang digunakan untuk mengukur kinerja keuangan perusahaan adalah analisis rasio laporan arus kas.

Hasil penelitian menunjukkan bahwa PT Semen Gresik (Persero) Tbk yang paling baik kinerja keuangannya .

ABSTRACT

This research aims to determine and assess financial performance of companies in the group of cement companies listed on the Indonesian Stock Exchange as measured by using analysis of cash flow information in the form of ratios.

The design of research is descriptive. The population in this research were three Cement Companies are listed on the Indonesia Stock Exchange 2007-2009 and sample of this research are all listed Cement Companies in BEI. Census methods used in sample selection. Type of data in this research are secondary data obtained from ICMD and study documentation. The analytical tool used to measure the financial performance of companies is cash flow statement ratio analysis.

The results showed that financial performance of PT Semen Gresik (Persero) Tbk is better than to others.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sebagaimana kita ketahui bahwa bidang keuangan merupakan bidang yang

sangat penting dalam suatu perusahaan. Baik dalam perusahaaan yang berskala

besar maupun kecil, ataupun bersifat profit motif maupun non-profit motif akan

mempunyai perhatian yang sangat besar di bidang keuangan, terutama dalam

perkembangan dunia usaha yang semakin maju, menimbulkan persaingan antara

perusahaan pun semakin ketat, sehingga menuntut perusahaan untuk dapat

membuat perusahaan lebih efisien dalam beroperasi sehingga dapat terus-menerus

meningkatkan kemampuan bersaing demi kelangsungan hidup perusahaannya.

Untuk dapat bertahan, perusahaan harus mencermati dan menganalisis kinerja

perusahaan, salah satunya adalah dengan melakukan analisis kinerja dari sisi

keuangan terhadap laporan keuangan.

Salah satu cara untuk mengukur tingkat kinerja perusahaan adalah dengan

menggunakan laporan arus kas. Laporan arus kas bermanfaat secara internal bagi

pihak manajemen perusahaan dan secara eksternal bagi pihak investor, pemerintah

dan masyarakat. Bagi internal perusahaan dengan menganalisis laporan arus kas,

pihak manajemen akan mengetahui apakah kebijakan yang dilakukan berjalan

baik dalam hal memperoleh serta menggunakan kas tersebut pada priode tertentu.

akan membantu para investor, kreditur, dan pihak lainnya dalam menilai berbagai

aspek dari posisi keuangan perusahaan.

Suatu keharusan bagi perusahaan mencantumkan laporan arus kas dalam

laporan keuangan tahunan membuat pengguna informasi laporan arus kas sebagai

alat analisis kinerja perusahaan semakin penting. Salah satu analisis kinerja

keuangan dengan menggunakan laporan arus kas adalah rasio laporan arus kas.

Analisis laporan arus kas, komponen neraca dan laporan laba rugi sebagai alat

analisis rasio. Untuk mengetahui apakah kondisi keuangan atau kinerja suatu

perusahaan mengalami kemajuan atau tidak, maka hasil perhitungan rasio

keuangan harus dibandingkan dengan tahun-tahun sebelumnya dengan rata-rata

industri.

Dalam penelitian ini, perusahaan yang menjadi objek penelitian adalah

kelompok perusahaan semen yang terdaftar di Bursa Efek Indonesia (BEI) dengan

sumber data berupa laporan keuangan tahun 2007-2009. Indikator atau alat yang

akan digunakan untuk menilai kondisi keuangan perusahaan adalah rasio arus kas.

Laporan arus kas sebagai bagian yang tidak terpisahkan dari laporan

keuangan perusahaan menyajikan data mengenai kondisi kas perusahaan

dari aktivitas operasi, investasi, dan pendanaannya. Beberapa penelitian terdahulu

menyatakan bahwa laporan arus kas mempunyai kandungan informasi yang

bermanfaat bagi investor. Oleh karena itu, penulis merasa

tertarik untuk meneliti perubahan kondisi kas perusahaan, yang dinilai dengan

pergerakan rasio-rasio arus kas untuk menilai kinerja keuangan perusahaan dilihat

Walaupun masih jarang digunakan, namun teknik analisis ini dapat

memberikan gambaran yang lebih dalam atau detail bagi publik tentang kinerja

keuangan suatu perusahaan. Penelitian ini dilakukan untuk mengetahui bagaimana

penggunaan teknik analisis rasio arus kas dalam membandingkan kemampuan

atau kinerja suatu perusahaan dengan perusahaan lainnya yang sejenis dari tahun

ke tahun agar dapat diketahui kelebihan dan kekurangan pada masing-masing

perusahaan, penyebab-penyebab penyimpangan, dan kemudian dapat dicari solusi

untuk peningkatan kualitasnya dan juga untuk memprediksikan kinerja

perusahaan dimasa yang akan datang.

Adapun rasio yang digunakan dalam menilai kinerja keuangan perusahaan

yaitu berupa analisis rasio arus kas. Rasio arus kas, yaitu Rasio Arus Kas Operasi

(AKO), Cakupan Kas terhadap Bunga (CKB), Cakupan Kas terhadap Hutang

Lancar (CKHL), Pengeluaran Modal (PM), Total Hutang (TH), Cakupan Arus

Dana (CAD), Rasio Arus Kas Bersih Bebas (AKBB) dan rasio Kecukupan Arus

Kas (KAK).

Arus Kas Operasi (AKO) digunakan untuk menghitung kemampuan arus kas

operasi dalam membayar kewajiban lancar. Cakupan Kas terhadap Bunga (CKB)

digunakan untuk mengetahui kemampuan perusahaan dalam membayar bunga

atas hutang yang telah ada. Cakupan Kas terhadap Hutang Lancar (CKHL)

digunakan untuk mengukur kemampuan perusahaan dalam membayar hutang

lancar berdasarkan arus kas operasi bersih. Rasio Pengeluaran Modal (PM)

digunakan untuk mengukur modal tersedia untuk investasi dan pembayaran

pembayaran hutang oleh perusahaan dengan asumsi semua arus kas operasi

digunakan untuk membayar hutang. Rasio Cakupan Arus Dana (CAD) digunakan

untuk mengetahui kemampuan perusahaan dalam menghasilkan kas guna

membayar komitmen-komitmen. Rasio Arus Kas Bersih Bebas (AKBB) berguna

untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban kas dimasa

mendatang. Rasio Kecukupan Arus Kas (KAK) digunakan untuk mengukur

kemampuan perusahaan dalam menyediakan kas untuk memenuhi kewajiban

dalam jangka lima tahun mendatang.

Fenomena pertumbuhan ekonomi negara yang terus bergerak naik serta

dukungan pemerintah terhadap iklim investasi memberikan beberapa harapan

terhadap perkembangan sektor rill dan sektor keuangan. Salah satu sektor yang

cukup baik untuk dicermati adalah sektor semen yang juga mendapat dukungan

dari pemerintah berupa program kerja pemerintah terhadap pembangunan

infrastruktur negara. Mengacu pada tingkat konsumsi semen, prospek industri

semen masih cerah untuk beberapa tahun ke depan. Sampai dengan akhir 2009,

prediksi penjualan semen tercatat sebesar 41 juta ton, naik 1,5 % dari tahun 2008

yang mencapai 40 juta ton. Pertumbuhan pembangunan infrastruktur dan property

di Indonesia yang terus meningkat setiap tahunnya berpotensi meningkatkan laju

penjualan semen.

Untuk mengetahui kondisi keuangan Perusahaan Semen yang terdaftar di BEI

yang meliputi kondisi umum kinerja keuangan perusahaan, analisis rasio arus kas

berguna untuk mengevaluasi posisi dan operasi keuangan perusahaan dan

dibandingkan dengan rasio rata-rata industri dari perusahaan sejenis yang terdaftar

di BEI, sehingga dapat diketahui baik tidaknya kinerja perusahaan, karena kinerja

keuangan merupakan cerminan dari kemampuan perusahaan dalam mengelola dan

mengalokasikan sumber dayanya. Banyak pihak yang berbeda kepentingan

terhadap kinerja keuangan, tergantung dari sudut pandang yang diambil. Sudut

pandang manajemen berkepentingan terhadap keberhasilan perusahaan agar dapat

melaksanakan tugas pokok dan fungsinya, pemilik berkepentingan dengan

profitabilitas dari investasi modal yang ditanamkan.

Manfaat bagi perusahaan setelah dilakukannya analisis rasio laporan arus

kasnya adalah perusahaan dapat dikatakan likuid bilamana perusahaan dapat

memenuhi kewajiban jangka pendek, perusahaan dapat dikatakan pengelolaan

aktivanya baik bila perusahaan mampu menggunakan asetnya dengan efisien,

perusahaan dikatakan solvabel jika perusahaan dapat memenuhi semua

kewajibannya baik kewajiban jangka pendek maupun kewajiban jangka panjang

dengan baik, perusahaan dikatakan profit apabila mampu menghasilkan

keuntungan pada penjualan,aset, dan modal saham.

Salah satu alasan dilakukannya analisis terhadap laporan arus kas adalah

menilai kinerja keuangan perusahaan. Dimana penilaian kinerja untuk

mengetahui tingkat efisiensi dan efektivitas organisasi dalam mencapai tujuan

yang telah ditetapkan. Penilaian kinerja suatu perusahaan dapat dilakukan dengan

menganalisis dua aspek, yaitu kinerja financial dan kinerja non-financial. Kinerja

pemasaran, aspek teknologi maupun aspek manajemen. Pengukuran kinerja

keuangan suatu perusahaan sangat berguna untuk membandingkan perusahaan

dengan perusahaan yang sejenis sehingga dapat dilakukan suatu tindakan yang

dianggap perlu untuk memperbaikinya. Tanpa perbandingan, tidak akan diketahui

apakah kinerja atau perusahaan mengalami perbaikan atau sebaliknya yaitu

menunjukkan penurunan.

Analisis kinerja keuangan khususnya dengan menggunakan laporan arus kas

perusahaan agar dapat membantu dalam pengambilan keputusan atau penyusunan

kebijakan untuk masa yang akan datang demi terciptanya peningkatan hasil dari

kinerja keuangan perusahaan. Melihat betapa pentingnya dilakukan suatu analisis

terhadap laporan keuangan untuk menilai kinerja keuangan perusahaan ini, maka

penulis tertarik untuk meneliti analisis laporan arus kas sebagai dasar penilaian

kinerja keuangan pada kelompok industri semen yang terdaftar di BEI.

B. Perumusan Masalah

Berdasarkan uraian dan penjelasan dari latar belakang yang dikemukakan

sebelumnya, maka penulis mencoba merumuskan masalah penelitian dalam

bentuk pertanyaan bagaimana kinerja keuangan kelompok perusahaan semen yang

terdaftar di BEI yang diukur dengan menggunakan analisis informasi arus kas

C. Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan penulis adalah untuk

mengetahui dan menilai kinerja keuangan kelompok perusahaan semen yang

terdaftar di BEI yang diukur dengan menggunakan analisis informasi arus kas

dalam bentuk rasio.

D. Manfaat Penelitian

Dari Penelitian ini diharapkan akan memperoleh informasi yang akurat dan

relevan yang dapat digunakan oleh :

a. Penulis

Hasil penelitian ini diharapkan dapat memberikan wawasan pengetahuan

dalam menganalisis arus kas perusahaan, dan merupakan media pembanding

antara teori yang telah diperoleh dari literatur dan perkuliahan dengan aplikasinya

pada perusahaan tempat diadakan penelitian.

b. Perusahaan

Hasil penelitian ini diharapkan dapat memberikan sumbangan untuk dijadikan

bahan masukan untuk kemajuan perusahaan tersebut terutama dalam penilaian

posisi keuangan perusahaan dengan menggunakan analisis laporan arus kas.

c. Akademisi

Hasil penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan

dapat menjadi bahan referensi khususnya untuk mengkaji topik-topik yang

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Kas dan Setara Kas

Setiap perusahaan dalam menjalankan operasi usahanya akan mengalami

arus kas masuk (cash inflows) dan arus keluar (cash outflows). Apabila arus kas yang masuk lebih besar dari arus kas yang keluar maka hal ini akan

menunjukkan positive cash flows, dan sebaliknya apabila arus kas masuk lebih sedikit daripada arus kas keluar maka arus kas yang tejadi akan negative cash flows.

Kas didefinisikan sebagai alat pembayaran yang siap dan bebas

dipergunakan untuk membiayai kegiatan umum perusahaan. Kas dan setara

kas menurut PSAK No.2 (IAI:2009 :22) ”Kas terdiri dari saldo kas (cash on

hand) dan rekening giro. Setara kas (cash equivalent) adalah investasi yang sifatnya sangat liquid, berjangka pendek dan dengan cepat dapat dijadikan

sebagai kas dalam jumlah tertentu tanpa menghadapai risiko perubahan nilai

yang signifikan”.

PSAK No. 2, paragraf 6 menjelaskan setara kas sebagai berikut :

Kas merupakan komponen aktiva (asset) lancar yang paling likuid di

dalam neraca, karena kas sering mengalami mutasi atau perpindahan dan

hampir semua transaksi yang terjadi dalam perusahaan akan mempengaruhi

posisi kas. Dalam Standar Akuntansi Keuangan (IAI) (2009 : 1.7), Aset

lancar dijelaskan bahwa suatu aset diklasifikasikan sebagai aset lancar jika

aset tersebut :

1. Diperkirakan akan direalisasikan atau dimiliki untuk dijual atau digunakan dalam jangka waktu siklus operasi normal perusahaaan.

2. Dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan kan direalisasikan dalam jangka waktu 12 (dua belas) bulan dari tanggal neraca

3. Berupa kas atau setara kas yang penggunaannya tidak dibatasi

Dari definisi kas dan setara di atas dapat disimpulkan bahwa:

1. Kas dan setara kas bukan hanya yang ada di perusahaan, tetapi juga

saldo rekening giro di bank yang penggunaannya tidak dibatasi dan

surat-surat berharga yang dapat ditarik dengan segera menjadi kas

sehingga risikonya kecil akibat pengaruh terjadinya perubahan nilai

dari perubahan tingkat suku bunga.

2. Umumnya kas dan setara digunakan untuk membiayai kegiatan

umum perusahaan, sehingga kas dan setara kas secara langsung atau

tidak langsung hampir mempengaruhi semua transaksi bisnis

perusahaan.

3. Perkiraan kas dan setara kas di Neraca disajikan pada urutan pertama

Perbedaan utama terhadap pentingnya kas sebagai unsur kunci dalam

posisi likuiditas perusahaan adalah sifat tidak produktifnya, karena kas adalah

ukuran nilai, maka tidak dapat berkembang dan tumbuh jika tidak

dikonversikan ke dalam properti yang lain. Manajemen kas yang efisien

membutuhkan kas yang tersedia untuk operasional atau dalam investasi

jangka pendek dan jangka panjang.

Salah satu tanggung jawab manajer keuangan perusahaan adalah

mengatur sumber-sumber kas untuk memastikan tersedianya kas untuk

kebutuhan jangka pendek juga merencanakan kebutuhan kas jangka panjang

untuk memperlancar kebutuhan dan perkembangan perusahaan melalui

ekspansi dan akuisisi.

2. Pengertian Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009:2) pengertian laporan

keuangan adalah :

Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap, biasanya meliputi neraca, laporan laba rugi, laporan posisi keuangan (yang dapat disajikan dalam beberapa cara, laporan arus kas dan laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian intergal dari laporan keuangan,disamping itu juga segmen industri dan geografis serta pengungkapan perubahan harga.

Menurut Munawir (2002) Laporan Keuangan diartikan sebagai “Hasil

dari proses akuntansi yang dapat digunakan sebagai alat untuk

pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan

tersebut”.

Dari penjelasan diatas dapat dijelaskan bahwa laporan keuangan

merupakan suatu daftar yang digunakan sebagai alat untuk menginformasikan

kondisisi keuangan pada priode tertentu, yang terdiri dari neraca,laporan laba

rugi, laporan ekuitas, laporan perubahan posisi keuangan serta catatan atas

laporan keuangan.

a. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut APB Statement No.4, sumber :

Harahap (2007:133), adalah :

1. Tujuan Umum

Menyajikan laporan posisi keuangan, hasil usaha dan perubahan

posisi keuangan secara wajar sesuai prinsip akuntansi yanng

diterima.

2. Tujuan Khusus

Memberikan informasi tentang kekayaan, kewajiban, kekayaan

bersih, proyeksi laba, perubahan kekayaan dan kewajiban serta

informasi yang relevan.

Ikatan Akuntan Indonesia (2009) mengemukakan bahwa :

b. Pemakai Laporan keuangan

Pemakai laporan keuangan meliputi :

1. Investor

Para investor ( dan penasehatnya) berkepentingan terhadap resiko

yang melekat dari hasil pengembangan dari investasi yang

dilakukannya . Investor ini membutuhkan informasi untuk membantu

menentukan apakah harus membeli, menahan atau menjual investasi

tersebut. Selain itu, mereka juga tertarik pada informasi yang

memungkinkan melakukan penilaian terhadap kemampuan

perusahaan dalam membayar dividen.

2. Kreditor (pemberi pinjaman)

Para kreditor tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

3. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang

terutang akan dibayar pada saat jatuh tempo. Kreditur usaha

berkepentingan pada perusahaan dalam tenggang waktu yang lebih

4. Shareholder’s (para pemegang saham)

Para pemegang saham berkepentingan dengan informasi

mengenai kemajuan perusahaan, pembagian keuntungan yang akan

diperoleh, dan penambahan modal untuk business plan selanjutnya.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama jika mereka terlibat dalam

perjanjian jangka panjang dengan atau bergantung pada perusahaan.

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah

kekuasaannya berkepentingan dengan alokasi sumber daya dan oleh

karenanya berkepentingan dengan aktivitas perusahaan. Selain itu,

mereka juga membutuhkan informasi untuk mengatur aktivitas

perusahaan, menetapkan pajak dan sebagai dasr untuk menyusun

statistik pendapatan nasional dan statistik lainnya.

7. Karyawan

Karyawan dan kelompok-kelompok yang mewakilinya tertarik

pada informasi mengenai stabilitas dan profitabilitas perusahaan.

Mereka juga tertarik pada informasi yang memungkinkan mereka

melakukan penilaian atas kemampuan perusahaan dalam memberikan

8. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai

cara, seperti pemberian kontribusi pada prekonomian nasional,

termasuk jumlah orang yang dipekerjakan dan perlindungan kepada

para penanam modal domestik. Laporan keuangan dapat membantu

masyarakat dengan menyediakan informsi kecendrungan (ternd) dan

perkembangan terakhir kemakmuran perusahaan serta rangkaian

aktivitasnya.

c. Komponen-komponen Laporan Keuangan

Laporan keuangan yang lengkap menurut Standar Akuntansi

Keuangan (2009 : 12), meliputi :

1. Neraca

2. Laporan Laba Rugi

3. Laporan perubahan Ekuitas

4. Laporan Arus Kas

5. Catatan Atas laporan Keuangan

Komponen-komponen dari laporan keuangan dapat dijelaskan sebagai

berikut :

1. Neraca

Untuk dapat amenggambarkan posisi keuangan perusahaan pada

kewajiban, dan ekuitas. Masing-masing unsur ini dapat

disubklasifikasikan sebagai berikut:

a) Aktiva, yang merupakan sumber daya yang dikuasai perusahaan

dapat disubklasifikasi lebih jauh menjadi lima subklasifikasi aktiva,

yaitu:

i. Aktiva lancar, yaitu yang manfaat ekonominya diharapkan akan

diperoleh dalam waktu satu tahun kurang (atau siklus operasi

normal), misalnya kas, surat berharga, persediaan, piutang dan

persekot biaya.

ii. Investasi jangka panjang, yaitu penanaman modal yang biasa

dilakukan dengan tujuan untuk memperoleh penghasilan tetap

atau untuk menguasai perusahaan lain dalam jangka waktunya

lebih dari satu tahun, misalnya investasi saham, investasi

obligasi

iii. Aktiva tetap, yaitu aktiva yang dimiliki subtansi (wujud) fisik,

digunakan dalam organisasi formal perusahaan ( tidak

simaksudkan untuk dijual) dan memberikan manfaat ekonomi

lebih dari satu tahun. Termasuk dalam sub-klasifikasi aktiva ini

antara lain tanah, gedung, kendaraan dan mesin serta peralatan.

iv. Aktiva yang tidak berwujud, yaitu aktiva yang tidak mempuyai

subtansi fisik dan biasanya berupa hak atau hak istimewa yang

memberikan manfaat ekonomi bagi perusahaan untuk jangka

aktiva ini misalnya patent, goodwill, royalty, copyright (hak

cipta), trade name/trade mark (merek/nama dagang), frenchise

dan license (lisensi).

v. Aktiva lain-lain, yaitu aktiva yang tidak dapat dimasukkan ke

dalam salah satu dari empat sub-klasifikasi tersebut, misalnya

beban ditangguhkan, piutang kepada direksi, deposito pinjaman

karyawan.

b) Kewajiban, yang merupakan utang perusahaan masa kini dapat

disub-klasifikasi lebih jauh menjadi tiga sub-klaasifikasi, yaitu :

i. Kewajiban lancar yaitu kewajiban yang penyelesaiannya

diharapkan akan mengakibatkan arus keluar dari sumber daya

perusahaan ( yang memiliki manfaat ekonomi) dalam jangka

waktu satu tahun atau kurang (atau siklus operasi normal).

Termasuk dalam katagori kewajiban ini misalnya utang dagang,

utang wesel, utang gaji dan upah, utang pajak, dan utang biaya

atau beban lainnya yang belum dibayar.

ii. Kewajiban jangka panjang yaitu kewajiban yang

penyelesaiannya diharapkan akan mengakibatkan arus keluar

dari sumber daya perusahaan ( yang memiliki manfaat ekonomi)

dalam jangka waktu lebih dari satu tahun. Termasuk dalam

katgori kewajiban ini misalnya utang obligasi, utang hipotik,

iii.Kewajiban lain-lain, yaitu kewajiban yang tidak dapat

dikatagorikan kedalam salah satu sub-klasifikasi kewajiban

tersebut, misalnya utang pada salah satu sub-klasifikasi

kewajiban tersebut, misalnya utang pada direksi, utang pada

pemegang saham.

c). Ekuitas, yaitu merupakan bagian hak pemilik dalam perusahaan

yang merupakan selisih antara aktiva dan kewajiban yang ada,

Unsur ekuitas ini dapat disub-klasifikasi lebih jauh menjadi dua

sub-klasifikasi, yaitu :

i. Ekuitas yang berasal dari setoran para pemilik, misalnya modal

saham (termasuk agio saham bila ada), dan

ii. Ekuitas yang berasal dari hasil operasi, yaitu laba yang tidak

dibagikan kepada para pemilik, misalnya dalam bentuk deviden,

(ditahan).

2. Laporan Laba-Rugi

Untuk dapat menggambarkan mengenai potensi (kemampuan)

perusahaan dalam menghasilkan laba selama priode tertentu (kinerja),

laporan laba rugi mempunyai dua unsur, yaitu penghasilan dan beban,

yang dijelaskan sebagai berikut :

a) Penghasilan (income) yang diartikan sebagai kenaikan manfaat

ekonomi dalam bentuk pemasukan atau peningkatan aktiva atau

yang bersal dari kontribusi pemilik) perusahaan selama priode

tertentu dapat dapat disub-klasifikasikan meliputi :

i. Pendapatan (revenues), yaitu penghasilan yang timbul dalam

pelaksanaan aktivitas yang bisa yang dikenal dengan sebutan

yang berbeda, seperti misalnya penjualan barang dagang,

penghasilan jasa (fees), pendapatan bunga, pendapatan dividen,

royalties dan sewa.

ii. Keuntungan (gains), yaitu pos lain yang memenuhi definisi

penghasilan dan mungkin timbul atau tidak timbul dalam

pelaksanaan aktivitas perusahaan yang rutin misalnya pos yang

timbul dalam pengalihan aktiva lancar, revaluasi sekuritas,

kenaikan jumlah aktiva jangka panjang.

b) Beban (expense) yang diartikan sebagai penurunan manfaat

ekonomi dalam bentuk arus keluar, penurunan aktiva, atau

kewajiban (yang menyebabkan penurunan ekuitas yang tidak

menyangkut pembagian kepada pemilik) perusahaan selama priode

tertentu dapat disub-klasifikasikan menjadi :

i. Beban yang timbul dalam pelaksanaan aktivitas perusahaan

yang biasa ( yang biasa arus keluar atau berkurangnya aktiva

seperti kas, persediaan, aktiva tetap), yang meliputi misalnya

ii. Kerugian, yang mencerminkan pos lain yang memenuhi

definisi beban yang timbul atau tidak timbul dari aktivitas

perusahaan yang jarang terjadi, seperti misalnya rugi karena

bencana alam, kebakaran, banjir atau pelepasan aktiva tidak

lancar.

3. Laporan Perubahan Ekuitas

Perusahaan harus menyajikan laporan perubahan ekuitas sebagai

komponen laporan keuangan yang menunjukkan :

i. Rugi atau laba bersih periode yang bersangkutan

ii. Setiap pendapatan dan beban, keuntungan atau kerugian beserta

jumlahnya yang berdasrkan SAK terkait diakui secara langnsung

dalam ekuitas

iii.Pengaruh kumulatif dari perubahan kebijakan akuntansi dan

perbaikan terhadap kesalahan mendasar sebagaimana diatur

dalam SAK terkait.

iv.Transaksi modal dengan pemilik dan distribusi kepada pemilik.

v. Saldo akumulasi rugi dan laba pada awal dan akhir periode

serata perubahannya.

vi.Rekonsiliasi antara nilai tercatat dari masing-masing jenis modal

saham, agio, dan cadangan pada awal dan akhir periode yang

4. Laporan Arus Kas

Perusahaan harus menyajikan laporan arus kas sebagai bagian yang

tidak terpisah (intergal) dari laporan keuangan untuk setiap periode

penyajian laporan keuangan.

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis,

Setiap pos dalam neraca, laporan laba-rugi dan laporan arus kas, harus

berkaitan dengan informasi yang terdapat catatan atas laporan

keuangan. Catatan atas laporan keuangan mengungkapkan :

i. Informasi tentang penyusunan laporan keuangan dan kebijakan

akuntansi

ii. Informasi yang diwajibkan dalam SAK tetap disajikan di neraca,

laporan laba rugi, laporan arus kas, dan laporan perubahan

ekuitas

iii.Informasi tambahan yang tidak disajikan dalam laporan

keyuangan tetap diperlukan dalam rangka penyajian secara

wajar.

3. Manfaat dan Tujuan Laporan Arus Kas

Manajer perusahaan biasanya menggunakan informasi laporan keuangan

di samping informasi lainnya sebagai tolok ukur dalam pengambilan

Informasi keuangan yang disajikan juga dapat membantu manajemen

perusahaan untuk memberikan pertanggungjawaban kepada pihak-pihak yang

berkepentingan pada perusahaan (stakeholders). Informasi keuangan menurut

standar akuntansi keuangan terdiri dari Neraca, Laporan Laba Rugi, Laporan

Arus Kas, Laporan Perubahan Ekuitas dan Catatan Atas Laporan Keuangan

merupakan bagian integral dari laporan keuangan.

Informasi laporan keuangan sangat penting untuk mengetahui sampai

sejauh mana realisasi dari perencanaan dan kebijakan-kebijakan apa yang

harus disesuaikan dimasa mendatang sesuai dengan kemampuan keuangan

perusahaan. Menurut pendapat Harahap (2006) mengemukakan bahwa

“Laporan arus kas adalah suatu laporan yang bertujuan untuk memberikan

informasi yang relevan tentang penerimaan dan pengeluaran kas atau setara

kas dari suatu perusahaan pada suatu periode tertentu”.

Kiesso, et all (2002) mengemukakan bahwa :

Laporan arus kas melaporkan penerimaan kas, pembayaran kas dan perubahan bersih pada kas yang berasal dari aktivitas operasi, investasi dan pendanaan dari suatu perusahaan selama suatu periode dalam suatu format merekomendasikan saldo kas awal dan akhir.

Sedangkan arus kas menurut Ikatan Akuntan Indonesia (2004: 2.2) ”arus

kas adalah arus masuk dan arus keluar kas atau setara kas”. Dari keterangan

di atas dapat dilihat bahwa laporan arus kas dapat membantu menunjukkan

bagaimana perubahan kas yang terjadi dalam sebuah perusahaan dilaporkan

a. Manfaat Laporan Arus Kas

Penyusunan laporan arus kas sangat bermanfaat bagi pihak intern

maupun pihak ekstern sebagaimana dikemukakan oleh Ikatan Akuntan

Indonesia (2004: 2.1) berikut ini:

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya. Jika digunakan dalam kaitannya dengan laporan keuangan yang lain, laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flows) dari berbagai perusahaan. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama. Informasi arus kas historis sering digunakan sebagai indikator dari jumlah, waktu, dan kepastian arus kas masa depan. Disamping itu, informasi arus kas juga berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

Menurut Kiesso et all ( 2002) laporan arus kas bermanfaat untuk:

a. Kemampuan entitas untuk menghasilkan arus kas dimasa depan b. Kemampuan entitas untuk membayar dividen danmemenuhi

kewajibannya

c. Penyebab perbedaan antara laba bersih dan arus kas bersih dari kegiatan operasi

Dengan adanya informasi yang diperoleh dari laporan arus kas, maka

manajer perusahaan dapat mengetahui sampai sejauh mana kemampuan

perusahaan menghasilkan kas. Penganalisaan juga dapat dilakukan oleh

pimpinan perusahaan dengan membandingkan perubahan kas pada laporan

keuangan dalam dua periode atau lebih.

Laporan arus kas (cash flow) sering disebut dengan laporan sumber dan

penggunaan kas atau laporan perubahan kas dalam suatu peiode akuntansi,

dimana dengan adanya laporan arus kas perusahaan dapat melakukan

penganalisaan terhadap perubahan-perubahan yang terjadi. Laporan sumber

dan penggunaan kas digunakan sebagai dasar dalam menaksir kebutuhan kas

dimasa mendatang dan kemungkinan sumber-sumber yang ada, atau dapat

digunakan sebagai dasar perencanaan dengan peramalan kebutuhan kas

dimasa yang akan datang.

Laporan arus kas perusahaan dapat berguna bagi para pemakai laporan

keuangan untuk menilai kemampuan perusahaan dalam menghasilkan kas dan

menilai kebutuhan perusahaan dalam menghasilkan kas tersebut. Dalam

proses pengambilan keputusan para pemakai laporan arus kas perlu

melakukan evaluasi terhadap apa saja yang menjadi sumber-sumber dari

penerimaan kas, apa saja yang merupakan pengeluaran kegiatan operasi,

investasi dan pendanaan untuk setiap periode. Laporan sumber-sumber dan

penggunaan kas merupakan cara untuk mengetahui perubahan netto dari

penyusunan laporan keuangan pada awal dan akhir periode yang akan

dianalisa.

b. Tujuan Laporan Arus Kas

Menurut Hendriksen (1999) tujuan dari laporan arus kas sebagai berikut:

Tujuan utama penyajian data mengenai arus kas ialah menyediakan informasi yang diasumsikan akan (1) membantu para investor atau kreditur meramalkan jumlah kas yang mungkin didistribusikan pada waktu yang akan datang dalam bentuk bunga dan dalam bentuk distribusi likuidasi atau pembayaran kembali pokok dan (2) membantu dalam mengevaluasikan risiko.

Tujuan laporan arus menurut Ikatan Akuntan Indonesia (2004: 2.1)

adalah ”Memberi informasi historis mengenai perubahan kas dan setara kas

dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus

kas berdasarkan aktivitas operasi, investasi maupun pendanaan (financing)

selama suatu periode akuntansi”.

Dengan demikian dapat diketahui bahwa tujuan utama dari laporan arus

kas adalah memberikan informasi mengenai penerimaan dan pembayaran kas

suatu kesatuan selama satu periode. Tujuan keduanya adalah memberikan

informasi atas dasar kas mengenai aktivitas operasi, investasi dan

pendanaannya.

4. Penyusunan Laporan Arus Kas

Penyusunan laporan arus kas menurut Ikatan Akuntan Indonesia

(2004:2.3) ”Laporan arus kas harus melaporkan arus kas selama periode

1. Arus Kas Dari Aktivitas Operasi

Aktivitas operasi adalah aktivitas penghasil utama pendapatan

perusahaan (principal revenue-producing activities) dan aktivitas lain

yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.

Kas dan setara kas dari aktivitas operasi merupakan indikator untuk

menentukan apakah perusahaan dapat menghasilkan kas yang cukup

untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan,

membayar dividen dan melakukan investasi baru tanpa mengandalkan

sumber pendanaan luar.

Arus kas dari aktivitas operasi terutama diperoleh diperoleh dari

aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus

kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang

memengaruhi penetapan laba atau rugi bersih. Beberapa contoh arus kas

dari aktivitas operasi menurut Ikatan Akuntan Indonesia (2004: 2.4)

adalah:

a. Penerimaan kas dari penjualan barang dan jasa;

b. Penerimaan kas dari royalti, fees, komisi dan pendapatan lain; c. Pembayaran kas kepada pemasok barang dan jasa;

d. Pembayaran kas kepada karyawan;

e. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anitas, dan manfaat asurans lainnya;

f. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi;

g. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

2. Arus Kas Dari Aktivitas Investasi

Yang dimaksud dengan aktivitas investasi adalah perolehan dan

pelepasan aktiva jangka panjang serta investasi lain yang tidak termasuk

setara kas (cash equivalent). Pengungkapan arus kas yang berasal

aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan

penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang

bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Beberapa contoh arus kas dari aktivitas investasi menurut Ikatan Akuntan

Indonesia (2004: 2.5) adalah:

a. Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri.

b. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain;

c. Perolehan saham atau instrumen keuangan perusahaan lain; d. Uang muka dan pinjaman yang diberikan kepada pihak lain

serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan);

e. Pembayaran kas sehubungan dengan futures contracts, forward contracts, option contracts, dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or trading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

3. Arus Kas Dari Aktivitas Pendanaan

Arus kas dari aktivitas pendanaan adalah aktivitas yang

mengakibatkan perubahan dalam jumlah serta komposisi modal dan

pinjaman perusahaan. Aktivitas ini perlu diungkapkan secara terpisah

pemasok modal perusahaan. Beberapa contoh arus kas dari aktivitas

pendanaan menurut Ikatan Akuntansi Indonesia (2004: 2.5) adalah:

a. Penerimaan kas dari emisi saham atau instrumen modal lainnya;

b. Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan;

c. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya;

d. Pelunasan pinjaman;

e. Pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease).

Perusahaan menyajikan laporan arus kas dari aktivitas operasi,

investasi, dan pendanaan dengan cara yang paling sesuai dengan bisnis

perusahaan tersebut. Klasifikasi menurut aktivitas memberikan informasi

yang memungkinkan para pengguna laporan keuangan untuk menilai

pengaruh dari aktivitas tersebut terhadap posisi perusahaan serta terhadap

jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk

mengevaluasi hubungan antara ketiga aktivitas tersebut.

5. Analisis Laporan Arus Kas Dalam Menilai Kinerja Perusahaan

Analisis Laporan arus kas merupakan analisis finansial yang sangat

penting bagi seorang manajer keuangan suatu perusahaan disamping alat-alat

finansial lainnya. Dengan melakukan analisis laporan arus kas, manajer

keuangan dapat melaksanakan salah satu fungsinya yaitu fungsi perencanaan.

Laporan arus kas disusun berdasarkan ketentuan yang telah ditetapkan dalam

pernyataan Standar Akuntansi Keuangan terkait.

Analisis arus kas adalah suatu metode analisa ekonomi yang memasukan pergerakan kas yang positif (aliran kas masuk) dan pergerakan kas yang negatif (aliran kas keluar) yang disebabkan oleh aktivitas untuk menentukan kebutuhan relatif dari aktivitas tersebut. termasuk didalamnya metode aliran kas yang dikontrol.

Laporan arus kas dapat membantu para pemakainya untuk melihat

bagaimana saldo kas dan setara kas dalam neraca perusahaan berubah dari

awal hingga akhir periode akuntansi dan apa artinya perubahan tersebut bagi

perusahaan, apakah menunjukkan prestasi positif atau negatif.

Karena laporan laba rugi perusahaan menggunakan dasar akrual yang

memungkinkan pelaporan pendapatan dan beban sebelum ada arus kas masuk

atau keluar, maka laporan arus kas dalam hal ini dapat digunakan sebagai

laporan pengimbang laporan laba rugi. Seperti yang dijelaskan oleh Kieso et

all (2002) bahwa :

Akuntansi akrual terlalu jauh menyimpang dari arus kas yang mendasari perusahaan bersangkutan, sehingga dengan demikian menghitung laba bersih tidak lagi memberikan indikator yang diterima mengenai daya menghasilkan laba perusahaan. Demikian pula, karena laporan keuangan tidak mengakui inflasi, banyak yang mencari standar yang lebih konkrit untuk mengevaluasi keberhasilan atau kegagalan suatu perusahaan.

Fungsi dari laporan laba rugi adalah untuk mengukur profitabilitas dari

perusahaan pada suatu periode tertentu dengan cara menghubungkan seluruh

biaya dan pendapatan yang terkait. Oleh karena itu, penilaian yang tepat atas

prestasi suatu perusahaan tidak hanya memperhatikan kemampuan

perusahaan dalam memperhatikan dalam menghasilkan laba tetapi juga

memperhatikan kemampuan perusahaan dalam menghasilkan arus kas positif

mengalami defisit arus kas dapat merupakan indikasi bahwa perusahaan

mengalami masalah keuangan dan dikhawatirkan tidak mampu

mengembalikan pinjaman kepada kreditor maupun membayar dividen kepada

investor.

Untuk alasan ini, para analisis laporan keuangan memilih untuk

menghubungkan arus kas operasi dengan laba bersih yang dilaporkan pada

periode yan bersangkutan sebagai pengecekan atas kualitas bersih yang

dilaporkan tersebut.

Dengan demikian, laporan arus kas digunakan untuk mengecek dan

melengkapi laporan laba rugi tapi bukan sebagai pengganti laporan laba rugi.

Laporan arus kas berfokus pada pengukuran keuangan daripada ukuran profit

dan biasanya lebih cocok digunakan untuk mengevaluasi dan

memproyeksikan likuiditas dan fleksibilitas perusahaan. Dalam hal ini tidak

mengidentifikasikan laporan mana yang lebih unggul, tapi penggunaannya

tergantung pada apa yang hendak diukur.

Karena laporan arus kas merupakan bagian yang tidak terpisahkan

dengan laporan keuangan lainnya, maka penggunaannya secara

bersama-sama akan memberikan hasil yang lebih tepat untuk mengevaluasi sumber

dan penggunaaan kas perusahaan dalam seluruh kegiatan perusahaan. Dengan

demikian dapat membantu para pemakai laporan keuangan untuk

mengevaluasi struktur dan kinerja keuangan suatu perusahaan.

Salah satu analisis kinerja keuangan dengan menggunakan informasi

kas ini menggunakan komponen dalam laporan arus kas dan komponen

neraca dan laporan laba rugi sebagai informasi dalam analisis rasio.

Menurut Darsono dan Ashari (2005), alat analisis rasio laporan arus kas

yang diperlukan untuk menilai kinerja keuangan perusahaan antara lain :

1. Rasio Arus Kas Operasi (AKO)

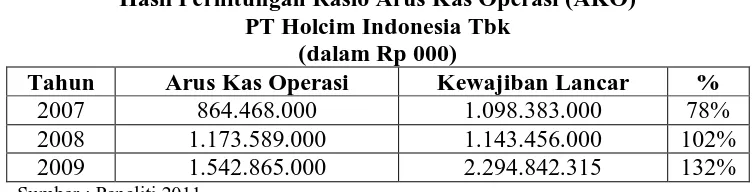

Rasio arus kas operasi menghitung kemampuan arus kas oparasi dalam membayar kewajiban lancar. Rasio ini diperoleh dengan membagi arus kas operasi dengan kewajiban lancar. Semakin besar rasio ini, maka perusahaan dikatakan semakin baik. 100% adalah ukuran memadai untuk rasio ini.

2. Rasio Cakupan kas Terhadap Bunga (CKB).

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam membayar bunga atas hutang yang telah ada. Rasio ini diperoleh dengan arus kas dari operasi tambah pembayaran bunga, dan pembayaran pajak dibagi pembayaran bunga. Semakin besar rasio ini, maka perusahaan dikatakan semakin baik.

3. Rasio Cakupan Kas Terhadap Hutang Lancar (CKHL)

Rasio ini mengukur kemampuan perusahaan dalam membayar hutang lancar berdasarkan arus kas opersi bersih. Rasio ini diperoleh dengan arus kas operasi ditambah deviden kas dibagi dengan hutang lancar. Semakin besar rasio ini, maka perusahaan dikatakan semakin baik.

4. Rasio Pengeluaran Modal (PM)

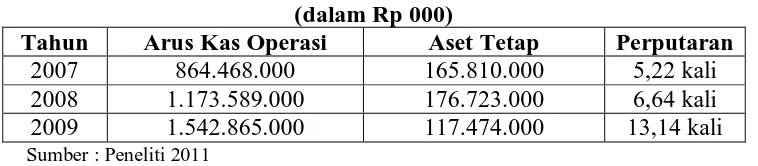

Rasio ini digunakan untuk mengukur modal tersedia untuk investasi dan pembayaran hutang yang ada. Rasio ini diperoleh dengan arus kas dari operasi dibagi dengan pengeluaran modal. Semakin besar rasio ini, maka perusahaan dikatakan semakin baik.

5. Rasio Total Hutang (TH)

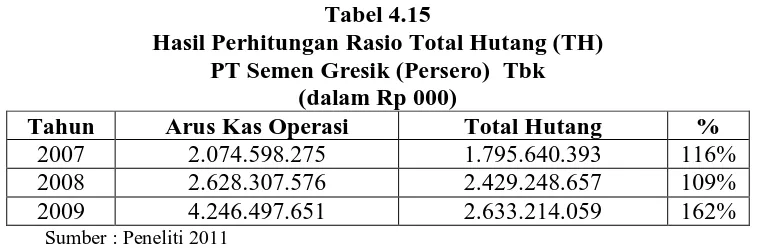

Rasio ini menunjukan jangka waktu pembayaran hutang oleh perusahaan dengan asumsi semua arus kas operasi digunakan untuk membayar hutang. Dengan mengetahui rasio ini, kita bisa menganalisis dalam jangka waktu beberapa lama perusahaan akan mampu membayar hutang dengan menggunakan arus kas yang dihasilkan dari aktivitas operasional perusahaan. Semakin besar rasio ini, maka perusahaan dikatakan semakin baik.

6. Rasio Cakupan Arus Dana (CAD)

semakin likuid suatu perusahaan, akibatnya akan menarik investor untuk menanamkan modalnya pada perusahaan.

7. Rasio Arus Kas Bersih Bebas (AKBB)

Rasio ini berguna untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban kas dimasa mendatang. Semakin besar rasio ini, maka perusahaan dikatakan semakin baik.

8. Rasio Kecukupan Arus Kas (KAK)

Rasio ini mengukur kemampuan perusahaan dalam menyediakan kas untuk memenuhi kewajiban dalam jangka 5 tahun mendatang. Semakin tinggi rasio ini, menunjukkan semakin solvent suatu perusahaan. Dari kebanyakan literatur yang ada menyarankan bahwa 20% adalah ukuran yang memadai untuk rasio ini.

B. Tinjauan Penelitian Terdahulu

Berikut beberapa peneliti terdahulu yang meneliti tentang laporan arus kas:

Tabel 2.1

Tinjauan penelitian terdahulu

No Nama peneliti

Judul penelitian variabel Hasil penelitian Periode

sampel kas PT Lariza telah sesuai dengan PSAK transaksi non kas untuk

mendapatkan arus kas bersih dari aktivitas operasi sehingga perbedaan antara laba bersih dengan kas yang berasal dari aktivitas alat ukurnya yang terdiri dari Current Ratio, Quick Ratio, Debt to

Sumber : Peneliti 2011

Perbedaan penelitian ini dengan peneliti terdahulu dari Fahrita (2004) yaitu

berbeda di variabel penelitian, Fahrita meneliti bagaimana penyajian laporan arus

kas PT Lariza dengan menggunakan variabel penelitian yaitu penyusutan aktiva

tetap, penjualan aktiva tetap, penyusutan aktiva tetap, pelepasan saham dan laba

bersih. Sedangkan penelitian ini meneliti bagaimana kinerja perusahaan semen

yang terdaftar di BEI dengan menggunakan variabel penelitian rasio arus kas.

Perbedaan penelitian ini dengan penelitian Chadijah (2009) yaitu juga pada

variabel penelitian, Chadijah menggunakan rasio laporan keuangan sebagai alat

ukur kinerja keuangan di kelompok industri alas kaki yang terdaftar di BEI, yaitu

rasio likuiditas, solvabilitas, aktivitas dan profitabilitas. Sedangkan penelitian ini

menggunakan rasio laporan arus kas sebagai alat ukur kinerja keuangan

perusahaan semen yang terdaftar di BEI. Terdaftar di Bursa

Efek Indonesia.

Equity Ratio, Inventory Turnover, Total Asset

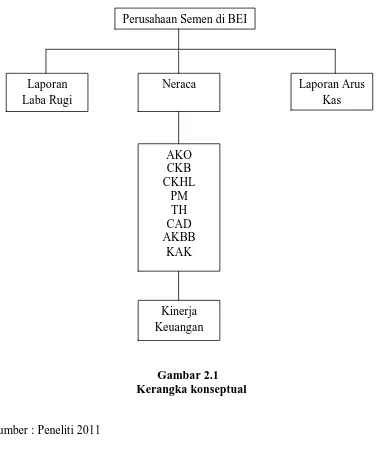

C. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari kejadian teori

yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan

tuntunan untuk memecahkan masalah penelitian dan merupakan tempat penulis

memberikan penjelasan tentang hal-hal yang berhubungan dengan variabel

ataupun masalah yang ada dalam penelitian.

Untuk mengetahui kondisi keuangan perusahaan semen yang terdaftar di BEI

perlu dilakukan evaluasi terhadap kinerja keuangan perusahaan melalui laporan

keuangan perusahaan. Adapun laporan keuangan yang digunakan yaitu Laporan

Laba Rugi, Neraca dan Laporan Arus Kas. Dari ketiga jenis laporan keuangan

inilah didapat hasil perhitungan untuk masing-masing rasio. Rasio laporan arus

kas yang digunakan yaitu AKO, CKB, CKHL, TH, PM, CAD, AKBB dan KAK.

Setelah masing masing rasio dihitung, maka dapat dinilai apakah kinerja

keuangan perusahaan semen yang terdaftar di BEI ini bisa dikatakan baik dan

efektif.

Berdasarkan landasan teori yang telah dikemukakan di atas, maka penulis

Gambar 2.1 Kerangka konseptual

Sumber : Peneliti 2011

Perusahaan Semen di BEI

Laporan Laba Rugi

Kinerja Keuangan

AKO CKB CKHL

PM TH CAD AKBB

KAK

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penulis meggunakan metode penelitian deskriptif, yaitu penelitian yang

berusaha untuk mengumpulkan dan menyajikan data dari perusahaan untuk

dianalisis sehingga memberikan gambaran yang cukup jelas atas objek yang

diteliti. Penulis mencoba untuk menganalisis data yang diperoleh dari hasil

penelitian serta membandingkannya dengan teori yang ada, untuk kemudian

dianalisis penerapannya dalam praktik.

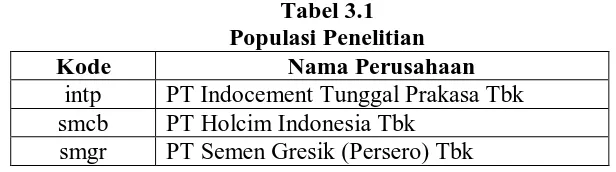

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2004). Populasi dalam

penelitian ini adalah perusahaan semen yang terdaftar di BEI tahun 2007-2009,

sebanyak 3 perusahaan.

Tabel 3.1 Populasi Penelitian

Kode Nama Perusahaan

intp PT Indocement Tunggal Prakasa Tbk smcb PT Holcim Indonesia Tbk

smgr PT Semen Gresik (Persero) Tbk

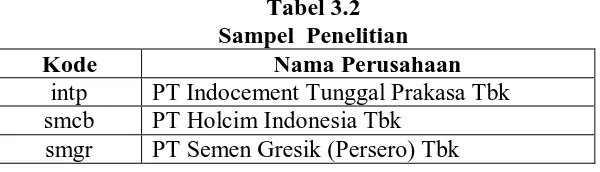

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina, 2007). Teknik pengambilan sampel yang digunakan

Tabel 3.2 Sampel Penelitian

Kode Nama Perusahaan

intp PT Indocement Tunggal Prakasa Tbk smcb PT Holcim Indonesia Tbk

smgr PT Semen Gresik (Persero) Tbk

C. Jenis dan Sumber Data Penelitian

Jenis data yang dikumpulkan adalah data sekunder. Data Sekunder, yaitu data

primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul

data primer atau data oleh pihak lain (Umar, 2001). Sumber data diperoleh dari

ICMD dan situ

laporan laba rugi dan neraca perusahaan pada tahun 2007-2009. Menurut sifatnya

data dalam penelitian ini termasuk dalam data kuantitatif. Menurut Priyatno

(2008), “data kuantitatif adalah data yang berupa angka atau besaran tertentu yang

sifatnya pasti.”

D. Teknik Pengumpulan Data

Pola penelitian dilakukan dengan teknik dokumentasi, yaitu teknik pengumpulan data sekunder yang berkaitan dengan penelitian ini,dapat berupa catatan, laporan keuangan maupun informasi lainnya yang diperoleh dari Indonesian Capital Market Directory (ICMD) dan data yang diperoleh dari situ

E. Defenisi Operasional dan Pengukuran Variabel Penelitian

Defenisi operasional adalah memberikan pengertian terhadap suatu variabel

dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk

Variabel-variabel yang digunakan yaitu rasio laporan arus kas yang meliputi

rasio:

1. Rasio Arus Kas Operasi (AKO)

x 100 %

2. Rasio Cakupan kas Terhadap Bunga (CKB)

3. Rasio Cakupan Kas Terhadap Hutang Lancar (CKHL)

4. Rasio Pengeluaran Modal (PM)

5. Rasio Total Hutang (TH)

x 100%

6. Rasio Cakupan Arus Dana (CAD)

7. Rasio Arus Kas Bersih Bebas (AKBB)

AKBB

8. Rasio Kecukupan Arus Kas (KAK)

– – –

F. Metode Analisis Data

Metode analisis yang digunakan adalah metode deskriptif analisis, yaitu suatu

metode penelitian yang bertujuan untuk memberikan gambaran keadaan objek

yang sebenarnya. Data yang didapat akan diolah, dianalisis dan kemudian dapat

ditarik suatu kesimpulan. Dalam hal ini analisis data akan dilakukan dengan

menggunakan rasio.

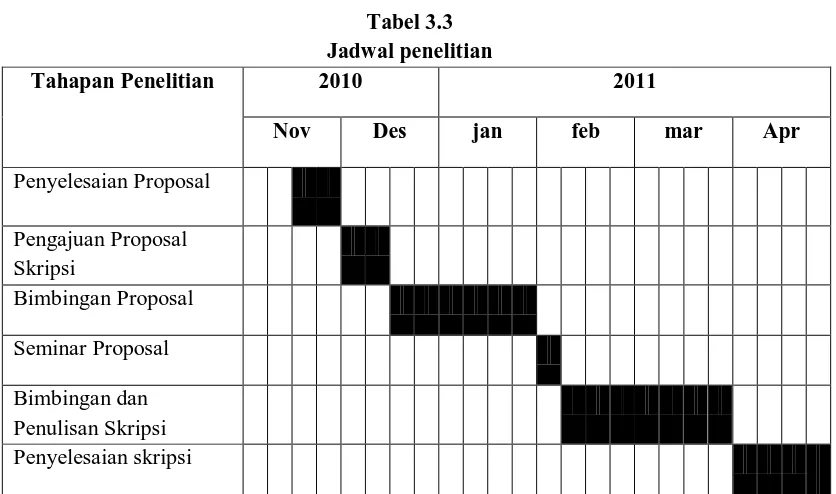

G. Jadwal Penelitian

Tabel 3.3 Jadwal penelitian

Tahapan Penelitian 2010 2011

Nov Des jan feb mar Apr

Penyelesaian Proposal

Pengajuan Proposal Skripsi

Bimbingan Proposal Seminar Proposal Bimbingan dan

Penulisan Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana

data itu telah dikumpulkan oleh pihak lain sebelumnya. Populasi yang digunakan

dalam penelitian ini adalah perusahaan semen yang terdaftar di Bursa Efek

Indonesia (BEI). Setelah dilakukan pemilihan sampel dengan metode sensus

diperoleh sampel penelitian berjumlah 3 perusahaan. Berikut ini akan diuraikan

sejarah singkat dan profil perusahaan semen yang terdaftar di BEI.

1. PT Indocement Tunggal Prakasa Tbk.

PT Indocement Tunggal Prakasa Tbk merupakan salah satu produsen

semen terbesar di Indonesia yang memproduksi berbagai jenis semen

bermutu, termasuk produk semen khusus dipasarkan dengan merek "Tiga

Roda". Perusahaan ini didirikan tahun 1985 dan saat ini mengoperasikan 12

pabriknya secara terpadu, sembilan yang berlokasi di Citeureup, Bogor, Jawa

Barat, dua di Palimanan, Cirebon, Jawa Barat, dan satu di Tarjun, Kotabaru,

Kalimantan Selatan. Produk yang dihasilkan meliputi Ordinary Portland Cement

(OPC), Semen Portland Komposit (PCC), Oil Well Cement (OWC), Putih Semen

(WC) dan White Mortar TR30 dengan total kapasitas produksi sebesar 17,1 juta

Dewan Komisaris dan Direksi

Presiden Komisaris : DR. Albert Scheuer

Wakil Komisaris : Sudwikatmono

I Nyoman Tjager

Komisaris : DR. Lorenz Naeger

DR. Bernhard Scheifele

Daniel Gauthier

Sri Prakash

Presiden Direktur : Daniel Eugene Antoine Lavalle

Wakil Presiden Direktur : Tedy Djuhar

Direktur : Hasan Imer

Kuky Permana Kumalaputra

Nelson G. D. Borch

Ernest Gerard Jelito

Christian Kartawijaya

Benny Setiawan Santosa

2. PT Holcim Indonesia Tbk.

PT. Holcim Indonesia, Tbk. adalah perusahaan sebuah perusahaan

pembuat semen di Indonesia yang sebelumnya bernama PT. Semen Cibinong

Tbk. bergantinya nama seiring dengan dikuasainya mayoritas saham

perseroan oleh Holcim Ltd., pergantian nama perusahaan dilakukan pada

PT. Holcim adalah pelopor dan inovator di Indonesia yang

bergerak dalam pembuatan semem dan PT. Holcim adalah satu-satunya

penyedia yang terintegrasi sembilan berbagai jenis semen, beton dan agregat.

Produk-produk yang diproduksi oleh PT. Holcim merupakan produk yang

penciptaan semen berkualitas, berupa semen maupun mortar instan, dan

perangkat pendukungnya yang umumnya berupa modul-modul blok

pengisian semen yang dapat digunakan sebagai pengganti batu bata.

Dewan Komisaris dan Direksi

Presiden Komisaris : Paul Heinz Hugentobler

Wakil Komisaris : Thomas Ashley Clough

Komisaris : Arief Tarunakarya Surowidjojo

M.L. Narula

Kuntoro Mangkusubroto

Kemal Azis Stamboel

Renee Zecha

Presiden Direktur : Timothy David Mackay

Direktur : Jannus O. Hutapea

Olaf Nahe

Derek Williamson

M. Fazri Yulianto

Rully Safari

Alok Agarwal

Patrick Walser

Eamon John Ginley

3. PT Semen Gresik (Persero) Tbk.

PT Semen Gresik (Persero) Tbk merupakan perusahaan yang bergerak

dibidang industri semen. Diresmikan di Gresik pada tanggal 7 Agustus 1957

oleh Presiden RI pertama dengan kapasitas terpasang 250.000 ton semen per

tahun. Saat ini kapasitas terpasang Semen Gresik Group (SGG) sebesar 16,92

domestik. Lokasi pabrik sangat strategis di Sumatera, Jawa dan Sulawesi

menjadikan Semen Gresik Group (SGG) mampu memasok kebutuhan semen

di seluruh tanah air yang didukung ribuan distributor, sub distributor dan

toko-toko. Selain penjualan di dalam negeri, SGG juga mengekspor ke

beberapa negara antara lain: Singapura, Malaysia, Korea, Vietnam, Taiwan,

Hongkong, Kamboja, Bangladesh, Yaman, Norfolk USA, Australia, Canary

Island, Mauritius, Nigeria, Mozambik, dan Gambia.

Dewan Komisaris dan Direksi

Presiden Komisaris : Deddy Aditya Sumanagara

Wakil Komisaris : Darjoto Setyawan

Komisaris : Setia Purwaka

Arif Arryman

Marwoto Hadi Soesastro

Achmad Jazidie

Presiden Direktur : Dwi Soetjipto

Wakil Presiden Direktur : Rudiantara

Direktur : Cholil Hasan

Suparni

Suharto

Irwan Suarly

B. Analisis dan Pembahasan Hasil Penelitian 1. Rasio Arus Kas Operasi (AKO)