SKRIPSI

PENGARUH KUALITAS PELAYANAN, KUALITAS PRODUK DAN TINGKAT SUKU BUNGA TERHADAP KEPUASAN NASABAH

PADA BANK BCA CABANG MEDAN

OLEH

ROHAYA NASUTION 080503039

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Kualitas Pelayanan, Kualitas Produk Dan Tingkat Suku Bunga Terhadap Kepuasan Nasabah Pada Bank BCA Cabang Medan” adalah benar hasil karya tulis saya sendiri disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan ,………Januari 2012 Yang Membuat Pernyataan,

ABSTRAK

PENGARUH KUALITAS PELAYANAN, KUALITAS PRODUK DAN TINGKAT SUKU BUNGA TERHADAP KEPUASAN NASABAH

PADA BANK BCA CABANG MEDAN

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh kualitas pelayanan, kualitas produk dan tingkat suku bunga terhadap kepuasan nasabah Bank BCA Cabang Medan. Tujuan penelitian ini adalah untuk mengetahui pengaruh kualitas pelayanan, kualitas produk dan tingkat suku bunga terhadap kepuasan nasabah Bank BCA Cabang Medan.

Hipotesis dalam penelitian ini adalah, kualiatas pelayanan, kualitas produk dan tingkat suku bunga berpengaruh positif dan signifikan serta berpengaruh baik secara parsial maupun simultan terhadap kepuasan nasabah.

Populasi dalam penelitian ini adalah nasabah Bank BCA Cabang Medan. Sampel yang diambil sebanyak 100 responden dengan menggunakan teknik Non-Probability Sampling. Teknik analisis yang digunakan dalam penelitian ini adalah dan uji asumsi klasik serta menggunakan regresi linear berganda untuk pengujian hipotesis.

Hasil penelitian ini menunjukkan bahwa secara simultan kualitas pelayanan, kualitas produk dan tingkat suku bunga berpengaruh signifikan terhadap kepuasan nasabah Bank BCA Cabang Medan. Uji parsial menunjukan bahwa kualitas produk tidak berpengaruh signifikan terhadap kepuasan nasabah Bank BCA Cabang Medan. Sedangkan kualiatas pelayanan dan tingkat suku bunga berpengaruh signifikan terhadap kepuasan nasabah Bank BCA Cabang Medan.

ABSTRACT

INFLUENCE OF SERVICE QUALITY, PRODUCT QUALITY, AND INTEREST RATE ON CUSTOMER SATISFACTION

IN BANK BCA BRANCH MEDAN

Formulation of the problem in this research is the extent to which the influence of service quality, product quality and interest rate on customer satisfaction Bank BCA Branch Medan. The purpose of this study was to determine the effect of service quality, product quality and the interest rate on customer satisfaction BCA Bank Branch Medan.

The hypothesis in this study is, service quality, quality products and interest rates as well as a positive and significant effect either partially or simultaneously to customer satisfaction.

The population in this study is a customer of Bank BCA Branch Medan. Samples taken 100 respondents by using Non-Probability Sampling. Analytical techniques used in this study and classical assumption test and used multiple linear regression to test the hypothesis.

The results of this study indicate that simultaneous of service quality, product quality and interest rates significantly influence customer satisfaction on Bank BCA Branch Medan. Partial test showed that the product quality does not significantly influence customer satisfaction Bank BCA Branch Medan. While services quality and interest rates significantly influence customer satisfaction on Bank BCA Branch Medan.

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Allah SWT karena anugerah-Nya yang teramat besar sehingga Penulis mampu untuk menyelesaikan skripsi yang berjudul: “Pengaruh Kualitas Pelayanan, Kualitas Produk dan Tingkat Suku Bunga Terhadap Kepuasan Nasabah Pada Bank BCA Cabang Medan”.

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak. Pertama penulis persembahkan ucapan terima kasih yang terdalam kepada Ayahanda Bangsawan Nasution dan Ibunda Tiani Siregar, terima kasih untuk semua kasih sayang, doa yang tak pernah putus, pengorbanan, serta dukungan yang amat besar untuk Ananda yang telah memberikan motivasi dalam pengerjaan skripsi ini. Selanjutnya, dengan segala ketulusan hati, penulis juga ingin menyampaikan terima kasih kepada pihak-pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. H. Arifin Lubis MM., Ak selaku Plt Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Firman Syarif M.Si., Ak selaku Ketua Program Studi S-1

4. I sangat banyak membantu dan membimbing sehingga saya dapat menyelesaikan skripsi ini.

5. Bapak Drs. Hotmal Ja’far MM., Ak selaku Dosen Pembaca yang telah meluangkan waktunya untuk membaca dan menilai skripsi saya, serta telah memberikan saran demi kemajuan penulisan skripsi saya.

6. Kepada seluruh dosen pengajar Fakultas Ekonomi yang telah memberikan bekal ilmu pengetahuan selama perkuliahan di kampus Universitas Sumatera Utara. Seluruh rekan-rekan seperjuangan di Akuntansi stambuk 08. Terutama buat Riza Harmelia, Maria , ka Sudia dan Teman-teman di kost, terima kasih banyak untuk hari-hari yang penuh kebersamaan dan semangat yang telah diberikan . Dan semua pihak yang tidak bisa disebutkan satu persatu.

Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan mungkin skripsi ini memiliki banyak kekurangan dan kelemahan. Penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Medan, Januari 2012 Penulis

DAFTAR ISI

Halaman

ABSTRAK i

ABSTRACT ii

KATA PENGANTAR iii

DAFTAR ISI v

DAFTAR TABEL vii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN ix

BAB I PENDAHULUAN 1

1.1 Latar Belakang Masalah 1

1.2 Perumusan Masalah 6

1.3 Tujuan Penelitian 7

1.4 Manfaat Penelitian 7

BAB II TINJAUAN PUSTAKA 9

2.1 Tinjauan Teoritis 9

2.1.1 Kepuasan Nasabah 9

2.1.1.1 Pengertian Kepuasan Nasabah 9 2.1.1.2 Pengukuran Kepuasan Nasabah 10 2.1.1.3 Harapan dan Persepsi Kinerja 11 2.1.1.4 Faktor-faktor yang Mempengaruhi kepuasan

Nasabah 13

2.1.2 Pengertian Kualitas Produk 13

2.1.3 Pengertian dan Faktor-faktor yang Mempengaruhi

Suku Bunga 15

2.1.3.1 Pengertian Suku Bunga 15

2.1.3.2 Faktor-faktor yang Mempengaruhi Suku

Bunga 17

2.1.4 Pengertian dan Dimensi Kualitas Pelayanan 18 2.1.4.1 Pengertian Kualitas Pelayanan 18 2.1.4.2 Dimensi Kualitas Pelayanan 20

2.2 Tinjauan Penelitian Terdahulu 22

2.3 Kerangka Konseptual 24

2.4 Hipotesis Penelitian 26

BAB III METODE PENELITIAN 28

3.1 Jenis Penelitian 28

3.2 Lokasi Penelitian 28

3.3 Variabel Penelitian dan Defenisi Operasional 28

3.3.2 Defenisi Operasional Variabel 29

3.4 Populasi dan Sampel 32

3.5 Jenis Data dan Sumber Data 33

3.6 Metodologi Pengumpulan Data 34

3.6.1 Kusioner 34

3.7 Model Analisis Data 35

3.7.1 Uji Validitas 36

3.7.2 Uji Reliabilitas 36

3.7.3 Uji Asumsi Klasik 37

3.7.3.1 Uji Multikolonearitas 37

3.7.3.2 Uji Normalitas 38

3.7.3.3 Uji Heteroskedastisitas 38

3.8 Analisis Kuantitatif 39

3.8.1 Analisi regresi Linier Berganda 40

3.8.2 Pengujian Hipotesis 41

3.8.2.1 Uji Signifikan Parsial (Uji-t) 41 3.8.2.2 Uji signifikan Simultan (Uji-F) 42

3.8.3 Koefisien Determinasi (R2) 43

BAB IV HASIL DAN PEMBAHASAN 44

4.1 Gambaran Umum Perusahaan 44

4.1.1 Sejarah Berdirinya Bank BCA 44

4.1.2 Visi dan Misi Bank BCA 45

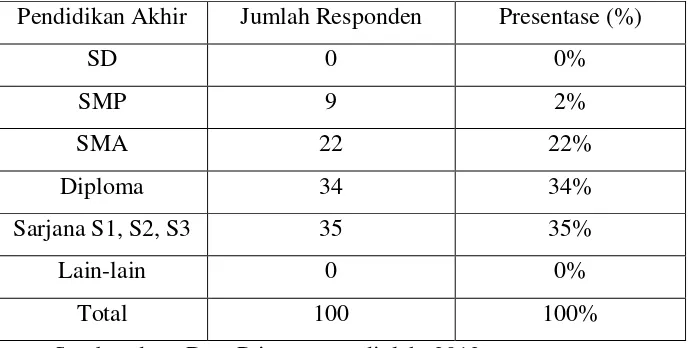

4.2 Deskriptif Responden 46

4.2.1 Responden berdasarkan Usia 46

4.2.2 Responden Berdasarkan Pendidikan Terakhir 47

4.2.3 Responden Berdasarkan Pekerjaan 48

4.3 Analisis Deskriptif Variabel Penelitian 49

4.3.1 Kualitas Pelayanan 49

4.3.2 Kualitas Produk 56

4.3.3 Tingkat Suku Bunga 57

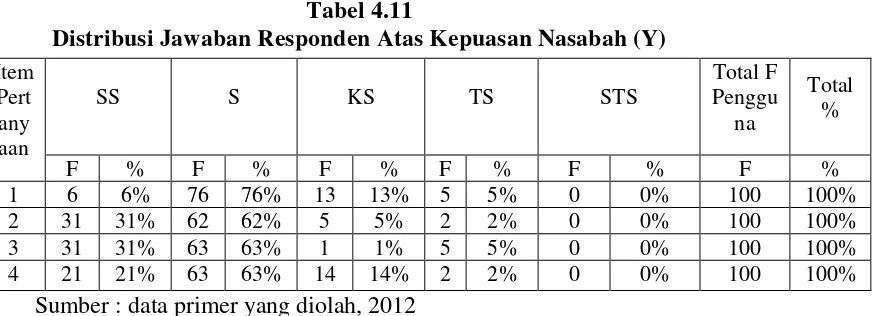

4.3.4 Kepuasan Nasabah 58

4.4 Hasil Analisis Data 59

4.4.1 Uji Validitas dan Reliabilitas 59

4.4.1.1 Uji Validitas 59

4.4.1.2 Uji Reliabilitas 61

4.4.2 Uji Asumsi Klasik 62

4.4.2.1 Uji Normalitas 62

4.4.2.2 Uji Multikolonearitas 65

4.4.2.3 Uji Heteroskedastisitas 67

4.4.3 Analisis Kuantitatif 68

4.4.3.1 Analisi regresi Linier Berganda 68

4.4.3.2 Pengujian Hipotesis 70

4.4.3.3 Koefisien Determinasi (R2) 73

BAB V KESIMPULAN DAN SARAN 79

5.1 Kesimpulan 79

5.2 Saran 81

DAFTAR PUSTAKA 83

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Service Exellence 4

2.1 Penelitian Terdahulu 23

3.1 Skala Likert 35

4.1 Responden Berdasarkan Usia 47

4.2 Responden Berdasarkan Pendidikan Terakhir 48

4.3 Responden berdasarkan Pekerjaan 49

4.4 Distribusi Jawaban Responden Mengenai Tangible 49 4.5 Distribusi Jawaban Responden Mengenai Reliability 50 4.6 Distribusi Jawaban Responden Mengenai Responsiveness.. 52 4.7 Distribusi Jawaban Responden Mengenai Assurance 53 4.8 Distribusi Jawaban Responden Mengenai Empathy 54 4.9 Distribusi Jawaban Responden Mengenai Kualitas Produk 56 4.10 Tanggapan Responden Mengenai Tingkat Suku Bunga 57 4.11 Tanggapan Responden Mengenai Kepuasan Nasabah 58

4.12 Hasil Uji Validitas 60

4.13 Hasil Uji reliabilitas 61

4.14 Uji Kolmogorov Smirnop Normalitas 65

4.15 Hasil Uji multikolonearitas 66

4.16 Hasil Uji Regresi Berganda 68

4.17 Hasil Uji Parsial (Uji t) 71

4.18 Hasil Uji Simultan (Uji F) 72

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual 24

4.1 Grafik Hasil Uji Normalitas 63

4.2 Diagram Batang Hasil Uji Normalitas 64

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner Penelitian 85

2 Hasil Tabulasi Responden 90

3 Tabel Ferkuensi 94

4 Hasil Uji Validitas 105

5 Hasil Uji Reliabilitas 108

6 Hasil Uji Normalitas dan Hasil Uji Multikoloniearitas 110 7 Hasil Uji Heteroskedastisitas dan Uji Regresi

Linear Berganda 111

ABSTRAK

PENGARUH KUALITAS PELAYANAN, KUALITAS PRODUK DAN TINGKAT SUKU BUNGA TERHADAP KEPUASAN NASABAH

PADA BANK BCA CABANG MEDAN

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh kualitas pelayanan, kualitas produk dan tingkat suku bunga terhadap kepuasan nasabah Bank BCA Cabang Medan. Tujuan penelitian ini adalah untuk mengetahui pengaruh kualitas pelayanan, kualitas produk dan tingkat suku bunga terhadap kepuasan nasabah Bank BCA Cabang Medan.

Hipotesis dalam penelitian ini adalah, kualiatas pelayanan, kualitas produk dan tingkat suku bunga berpengaruh positif dan signifikan serta berpengaruh baik secara parsial maupun simultan terhadap kepuasan nasabah.

Populasi dalam penelitian ini adalah nasabah Bank BCA Cabang Medan. Sampel yang diambil sebanyak 100 responden dengan menggunakan teknik Non-Probability Sampling. Teknik analisis yang digunakan dalam penelitian ini adalah dan uji asumsi klasik serta menggunakan regresi linear berganda untuk pengujian hipotesis.

Hasil penelitian ini menunjukkan bahwa secara simultan kualitas pelayanan, kualitas produk dan tingkat suku bunga berpengaruh signifikan terhadap kepuasan nasabah Bank BCA Cabang Medan. Uji parsial menunjukan bahwa kualitas produk tidak berpengaruh signifikan terhadap kepuasan nasabah Bank BCA Cabang Medan. Sedangkan kualiatas pelayanan dan tingkat suku bunga berpengaruh signifikan terhadap kepuasan nasabah Bank BCA Cabang Medan.

ABSTRACT

INFLUENCE OF SERVICE QUALITY, PRODUCT QUALITY, AND INTEREST RATE ON CUSTOMER SATISFACTION

IN BANK BCA BRANCH MEDAN

Formulation of the problem in this research is the extent to which the influence of service quality, product quality and interest rate on customer satisfaction Bank BCA Branch Medan. The purpose of this study was to determine the effect of service quality, product quality and the interest rate on customer satisfaction BCA Bank Branch Medan.

The hypothesis in this study is, service quality, quality products and interest rates as well as a positive and significant effect either partially or simultaneously to customer satisfaction.

The population in this study is a customer of Bank BCA Branch Medan. Samples taken 100 respondents by using Non-Probability Sampling. Analytical techniques used in this study and classical assumption test and used multiple linear regression to test the hypothesis.

The results of this study indicate that simultaneous of service quality, product quality and interest rates significantly influence customer satisfaction on Bank BCA Branch Medan. Partial test showed that the product quality does not significantly influence customer satisfaction Bank BCA Branch Medan. While services quality and interest rates significantly influence customer satisfaction on Bank BCA Branch Medan.

BAB 1 PENDAHULUAN

1.1 Latar belakang

Pertumbuhan ekonomi suatu negara dapat ditandai dengan pertumbuhan industri perbankan yang ada dalam negara tersebut. Semakin berkembang industri perbankan maka semakin baik pula pertumbuhan ekonomi negara itu sendiri. Salah satu usaha jasa yang menawarkan berbagai kebutuhan masyarakat akan jasa pelayanan keuangan, maka usaha jasa perbankan selain mengedepankan profesionalisme dalam pelayanan kepada masyarakat sebagai nasabah, juga harus mengedepankan kepercayaan, karena dapat dikatakan bahwa industri perbankan adalah merupakan industri yang menjual kepercayaan kepada masyarakat sebagai nasabahnya.

Keberadaan jasa perbankan dalam masyarakat memang lebih menguntungkan terutama pada sektor perekonomian, di mana para pelaku ekonomi lebih leluasa dalam menjalankan proses kegiatan ekonominya untuk menunjang kelangsungan hidup. Usaha jasa perbankan dalam masyarakat yang mengedepankan pelayanan yang baik demi memperoleh kepercayaan dari masyarakat sebagai nasabahnya akan menghadapi berbagai macam keadaan atau pandangan yang timbul dari masyarakat sebagai ungkapan kepuasan atau ketidakpuasannya akan pelayanan yang diterimanya dari pihak bank yang dipercayainya.

Pelayanan yang baik dan berkualitas merupakan harapan utama dari tujuan masyarakat untuk menggunakan jasa perbankan. Umumnya para nasabah bersifat terbuka dan ada kecendrungan untuk minta dilayani dengan ramah, tepat pada sasaran dan cepat. Nasabah yang merasa puas akan cendrung melakukan word of mouth yang positif dalam lingkungan sosial dan sebaliknya nasabah yang tidak puas akan cenderung melakukan word of mouth yang negatif. Beberapa pelanggan memilih untuk tidak komplein secara langsung kepada provider, namun lebih kepada menginformasikan word of mouth yang negatif mengenai perusahaan kepada teman, kerabat,dan para pekerja (Zeithaml & Valerie, 2003: 191)

memenuhi segala keinginan dan harapan nasabah. Persaingan di bidang perbankan ini bukan hal yang baru, dimana jumlah bank sudah sangat banyak. Demikian juga dengan banyaknya masyarakat Indonesia yang merasa mereka membutuhkan bank. Hal ini membuka peluang bagi setiap bank untuk dapat memberikan pelayanan yang terbaik agar masyarakat mempercayai bank tersebut.

Tabel 1.1

Peringkat 10 Besar Bank Dalam Service Excellence Dari 19 Bank Menurut MRI Tahun 2012.

sumber

PT. Bank Central Asia termasuk salah satu industri jasa yang bergerak dalam bidang keuangan. Dari tabel 1.1 terlihat BCA merupakan salah satu bank swasta yang mampu memberikan service excellence kepada nasabah. Dengan menempati peringkat sembilan dari sepuluh. Hal ini mengharuskan BCA untuk dapat meningkatkan kualitas jasa demi mencapai peringkat yang lebih baik dimasa yang akan datang. Untuk memenuhi harapan tersebut BCA harus mampu menawarkan kualitas pelayanan yang lebih baik bagi nasabah yaitu dengan meminimalisir ketidaksesuaian kinerja pelayanan terhadap harapan nasabah atas jasa yang akan mereka gunakan. Untuk mencapai hal tersebut BCA harus mampu menerapkan lima dimensi kualitas jasa yang berorientasi kepada kinerja

No Nama Bank Peringkat

1 PT Bank Mandiri Tbk 1

2 PT Bank Permata Tbk 2

3 PT Bank Internasional Indonesia 3 4 PT Bank Negara Indonesia Tbk 4 5 PT Bank Rakyat Indonesia Tbk 5

6 PT Bank OCBC NISP Tbk 6

7 PT Bank CIMB Niaga Tbk 7

8 PT Bank Danamon Indonesia Tbk 8

9 PT Bank Central Asia Tbk 9

akan memberikan keunggulan bersaing (suistainable advantage) dalam industri perbankan. Kondisi ini tentunya akan berperan dalam memberikan persaingan baru bagi industri perbankan di Indonesia.

Bagi industri jasa, nasabah merupakan hal yang paling penting. Dengan kata lain, nasabah harus dapat dipertahankan karena termasuk aset yang paling penting bagi industri jasa perbankan karena itu, perlu sekali untuk selalu meningkatkan pelayanan dan kenyamanan agar nasabah menjadi nyaman dan tidak pindah ke bank-bank yang lain. Pada dasarnya konsumen sulit untuk dipuaskan, penting sekali bagi perusahaan untuk mengetahui keinginan dan kebutuhan konsumennya. Dengan mengetahui dan memahami kebutuhan mereka maka perusahaan akan dapat menjadikan konsumennya menjadi pelanggan yang setia.

dimanfaatkan setiap waktu untuk informasi mengenai BCA dan produk-produknya. Semua dilakukan BCA dalam rangka memberikan kualitas pelayanan yang terbaik untuk memuaskan nasabah serta membangun loyalitas nasabah.

Bank BCA memahami bahwa penyampaian kualitas jasa pada pelanggan adalah perlu sekali agar sukses dan dapat bertahan dalam keadaan global dan dalam lingkungan perbankkan yang kompetitif pada masa sekarang ini.

Menyadari akan berbagai hal di atas maka dalam penelitian ini peneliti tertarik untuk memilih bank BCA sebagai objek penelitian, dengan maksud untuk mengetahui seperti apa dan bagaimana kepuasan nasabah terhadap pelayanan pihak perbankan dalam hal ini Bank BCA Cabang Medan. Karenanya perlu dilakukan kajian lebih mendalam mengenai kualitas pelayanan pada Bank BCA Cabang Kota Medan. Untuk itulah penulis tertarik untuk membahas lebih lanjut dalam bentuk skripsi dengan judul: “Pengaruh Kualitas Pelayanan, Kualitas Produk dan Tingkat Suku Bunga Terhadap Kepuasan Nasabah Pada Bank

BCA abang Medan”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka permasalahan pokok dalam penelitian ini adalah:

1. Apakah kualitas pelayanan, yang terdiri dari variable Reliability (kehandalan), Responsiveness (daya tanggap), Assurance (jaminan), dan Empaty (empati) mempengaruhi kepuasan nasabah?

3. Apakah tingkat suku bunga mempengaruhi kepuasan nasabah?

4. Apakah kualitas pelayanan, kualitas produk dan tingkat suku bunga mempunyai pengaruh yang signifikan secara simultan terhadap kepuasan nasabah?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah tersebut diatas maka terdapat beberapa hal yang ingin dicapai dalam penelitian ini yaitu:

1. Untuk mengetahui pengaruh Kualitas pelayanan yang terdiri dari variabel Reliability (kehandalan), Responsiveness (daya tanggap), Assurance (jaminan), dan Empaty (empati) terhadap kepuasan nasabah.

2. Untuk mengetahui pengaruh kualitas produk terhadap kepuasan nasabah.

3. Untuk mengetahui pengaruh tingkat suku bunga terhadap kepuasan nasabah.

4. Untuk mengetahui pengaruh kualitas pelayanan, kualitas produk dan tingkat suku bunga secara simultan terhadap kepuasan nasabah.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, antara lain: 1. Bagi peneliti, dapat dijadikan sebagai upaya pengaplikasian teori-teori

dilapangan dengan salah satunya memecahkan permasalahan yang dihadapi oleh perusahan.

2. Bagi Perusahaan (BCA Cabang Medan) Hasil penelitian ini nantinya dapat menjadi bahan evaluasi posisi bank swasta pada saat ini dibandingkan dengan pesaing dan pengguna akhir sehingga nantinya dapat menjadi pertimbangan dan masukan dalam peningkatan kualitas jasa layanan perbankan. Karena pada perusahaan jasa, pelayanan akan sangat menentukan dalam memperoleh profitabilitas sesuai dengan yang diharapkan.

BAB II

TINJAUAN PUSTAKA 2.1Tinjauan Teoritis

2.1.1 Kepuasan Nasabah

2.1.1.1Pengertian Kepuasan Nasabah

Tujuan utama dari strategi pemasaran yang dijalankan adalah untuk meningkatkan jumlah nasabahnya, baik secara kuantitas maupun kualitas. Secara kuantitas artinya jumlah nasabah bertambah cukup signifikan dari waktu kewaktu, sedangkan secara kualitas artinya nasabah yang didapat merupakan nasabah yang produktif yang mampu memberikan laba bagi bank. Untuk mencapai tujuan tersebut dapat dilakukan dengan berbagai cara dan salah satunya adalah melalui memberikan kepuasan nasabah atau pelanggan. Kepuasan nasabah menjadi sangat bernilai bagi bank atau perusahaan, sehingga tidak heran selalu ada slogan bahwa pelanggan adalah raja, yang perlu dilayani dengan sebaik-baiknya.

Pengertian kepuasan nasabah dari berbagai ahli tidak jauh berbeda hanya, tergantung dari sudut mana kita memandangnya. Berikut defenisi kepuasan pelanggan atau nasabah :

Defenisi lain menyebutkan bahwa:

Kepuasan konsumen adalah hasil (outcome) yang dirasakan atas penggunaan produk dan jasa, sama atau melebihi harapan yang diinginkan ( Yamit, 2001: 78).

2.1.1.2Pengukuran Kepuasan Nasabah

Kepuasan nasabah yang diberikan bank akan berimbas sangat luas bagi peningkatan keuntungan bank, nasabah akan loyal kepada bank, mengulangi lagi membeli produknya dan mempromosikanya kepada orang lain disekelilingnya. Agar kita tahu bahwa nasabah puas atau tidak puas berhubungan dengan bank, maka perlu adanya alat ukur untuk menentukan kepuasan nasabah. Dalam menetukan seberapa besar kepuasan nasabah terhadap suatu bank dapat dilakukan dengan berbagai cara.

Menurut Kotler (dalam Kasmir, 2008: 163) pengukuran kepuasan pelanggan dapat dilakukan melalui empat sarana, yaitu:

1. Sistem keluhan dan usulan Artinya seberapa banyak keluhan atau complain yang dilakukan nasabah dalam suatu periode, makin banyak berarti makin kurang baik.

2. Survei kepuasan konsumen

Dalam hal ini bank perlu secara berkala melakukan survei baik melalui wawancara maupun kusioner tentang segala sesuatu yang berhubungan dengan bank tempat nasabah melakukan transaksi selama ini. Untuk itu perlu adanya survei kepuasan konsumen.

3. Konsumen samara

4. Analisis mantan pelanggan

Dengan melihat catatan nasabah yang pernah menjadi nasabah bank guna mengetahui sebab-sebab mereka tidak lagi menjadi nasabah bank kita.

.

Menurut Kotler (2001: 231) ada dua (2) teori mengenai kepuasan yaitu : 1. Teori Harapan Kinerja

Menyatakan bahwa kepuasan konsumen merupakan suatu fungsi dari harapan konsumen dan hasil yang diharapkan. Jika hasil yang didapat sesuai dengan yang diharapkan maka konsumen akan merasa puas, jika hasil yang didapat lebih dari yang diharapkan maka konsumen akan sangat puas dan jika hasil yang didapatkan tidak seperti apa yang diharapkan, maka konsumen tidak puas. 2. Teori Ketidakcocokan Kognitif

Menyatakan bahwa hampir setiap pilihan cenderung untuk menjadikan ketidakcocokan pasca transaksi, misalnya adalah seberapa besar ketidaknyamanan yang timbul dan apa yang dilakukan konsumen untuk mengatasinya.

2.1.1.3Harapan dan Persepsi Kinerja

Persepsi kinerja (perception performance) perbankan didasarkan pada pengetahuan, keyakinan dan penilaian terhadap merek, kinerja produk, citra, dan pelayanan bank yang diterima oleh nasabah. Sekali penilaian terhadap merek, kinerja produk, citra dan pelayanan bank dipersepsikan memuaskan, maka kesetiaan nasabah akan terbentuk- menggunakannya secara berulang-ulang untuk jangka panjang.

Menurut Hasan (2010: 85 ) dalam praktik bisnis bahwa harapan seseorang selalu berkaitan dengan lima hal berikut ini :

1. Ketidaksesuaian antara harapan aktual dengan ideal yang diterima akan menjadi pengalaman pribadi yang tidak menyenangkan, dan ini akan hilang ketika nasabah memperoleh produk lain yang memenuhi identitas diri mereka.

2. Nasabah akan cenderung akan menggunakan jasa yang dipersepsikan memiliki kesesuaian citra produk dengan persepsi dan harapan yang dinginkan.

3. Perilaku nasabah dipengaruhi oleh jenis usaha/aktivitas mereka dan konsistensi hrapan terhadap citra dan kualitas kinerja produk dan layanan yang dipersepsikan.

4. Pelayanan yang baik menghasilkan kepuasan, menciptakan hubungan yang harmonis dan silaturrahmi yang lancar.

5. Produk yang dirasakan cocok dan pelayanan yang diterima menyenangkan, nasabah akan mengendalikan factor eksternal yang merusak citra perusahaan (bank) yang digunakan ( ikut membela).

2.1.1.4Faktor-faktor yang Mempengaruhi Kepuasan Nasabah

Menurut Zheithaml and Bitner (2003: 87 dalam Sento, 2010: 19 ) ada beberapa faktor yang mempengaruhi kepuasan pelanggan, antara lain :

1. Fitur produk dan jasa (meliputi karyawan yang sangat membantu dan sopan, ruang transaksi yang nyaman, sarana pelayanan yang menyenangkan dan sebagainya)

2. Emosi pelanggan (agar dapat steabil seperti keadaan pikiran atau perasaan atau kepuasan hidup)

3. Atribusi untuk keberhasilan atau kegagalan jasa (penilaian terhadap jasa lebih baik atau labih buruk dari yang diharapkan)

4. Persepsi terhadap kewajaran dan keadilan (equty and fairness).

5. Pelanggan lain, keluarga dan rekan kerja, misalnya kepuasan terhadap perjalanan liburan keluarga adalah fenomena yang dinamis dipengruhi oleh reaksi dan ekspresi oleh anggota keluarga selama liburan.

2.1.2 Pengertian Kualitas Produk

Produk adalah segala sesuatu yang diterima oleh konsumen atau pembeli atau pemakai industrial pada saat melakukan pembelian atau menggunakan produk, secara lebih formal, produk adalah jumlah segenap kepuasan fisik dan psikologis yang diterima oleh pembeli (atau pemakai) sebagai akibat pembelian dan/atau penggunaan sebuah produk ( Simamora, 2000: 507).

Menurut Kotler (2002: 54) “pengertian produk adalah sesuatu yang dapat ditawarkan ke dalam pasar untuk diperhatikan, dimiliki, dipakai atau dikonsumsi sehingga dapat memuaskan keinginan atau kebutuhan”.

sehari-hari atau sesuatu yang ingin dimiliki oleh konsumen. Produk biasanya digunakan untuk dikonsumsi baik kebutuhan rohani maupun jasmani yang biasanya meliputi barang fisik, jasa, orang atau pribadi, tempat, organisasi dan ide. Untuk memenuhi keinginan dan kebutuhan akan produk, maka konsumen harus mengorbankan sesuatu sebagai balas jasanya, misalnya dengan cara pembelian.

Sedangkan kualiats produk menurut Kotler dan Amstrong (2001: 123) “pengertian kualitas produk adalah kemampuan suatu produk untuk melaksanakan fungsinya, meliputi kehandalan, daya tahan, ketepatan, kemudahan operasi, dan perbaikan produk, serta atribut bernilai lainnya”. Sementara Kotler (1997) berpendapat bahwa mutu produk dipakai untuk menyatakan tingkat kemampuan kerja suatu produk sesuai spesifikasi yang dijanjikan.

Dalam penyusunan program pemasaran untuk mencapai segmen pasar yang telah ditentukan diawali dengan merancang produk atau jasa yang dapat memuaskan kebutuhan konsumen pada umumnya yang dibeli oleh seseorang konsumen adalah kemampuan produk itu untuk menghasilkan kepuasan yang diharapkan oleh konsumen, sehingga pada akhirnya akan meningkatkan loyalitas konsumen.

meningkatkan kualitas peroduk perbankan. Dimana keseluruhan dari variabel tersebut memiliki peran terhadap kepuasan nasabah bank. Untuk itu pihak bank berusaha menciptakan keunggulan dalam persaingan dengan cara selalu meningkatkan kualitas produk yangdimiliki.

2.1.3 Pengertian dan Faktor-faktor yang Mempengaruhi Suku Bunga 2.1.3.1 Pengertian Suku Bunga

Pengertian suku bunga menurut Sunariyah (2004: 80 dalam Angga Dwi Saputra) adalah harga dari pinjaman. Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu. Menurut Manurawati dan artiono dalam matematika keuangan, “Suku bunga suatu jasa yang berbentuk uang yang diberikan oleh seorang peminjam atau pembeli terhadap orang yang meminjamkan modal atau penjual atas persetujuan bersama”. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur.

Adapun fungsi suku bunga menurut Sunariyah (2004: 81 dalam Angga Dwi Saputra 2012) adalah :

a. Sebagai daya tarik bagi para penabung yang mempunyai dana lebih untuk diinvestasikan.

c. Pemerintah dapat memanfaatkan suku bunga untuk mengontrol jumlah uang beredar. Ini berarti, pemerintah dapat mengatur sirkulasi uang dalam suatu perekonomian. Suku bunga itu sendiri ditentukan oleh dua kekuatan, yaitu : penawaran tabungan dan permintaan investasi modal (terutama dari sektor bisnis). Tabungan adalah selisih antara pendapatan dan konsumsi. Bunga pada dasarnya berperan sebagai pendorong utama agar masyarakat bersedia menabung. Jumlah tabungan akan ditentukan oleh tinggi rendahnya tingkat bunga. Semakin tinggi suku bunga, akan semakin tinggi pula minat masyarakat untuk menabung, dan sebaliknya. Tinggi rendahnya penawaran dana investasi ditentukan oleh tinggi rendahnya suku bunga tabungan masyarakat.

Sehingga dapat dijelaskan kembali pengertian bunga menurut keterangan diatas, antara lain :

1. Bunga Simpanan

Bunga simpanan adalah bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan merupakan bunga yang harus dibayar bank kepada nasabahnya. Sebagai contoh jasa giro, bunga tabungan dan bunga deposito berjangka.

2. Bunga Pinjaman

2.1.3.2 Faktor-faktor yang Mempengaruhi Suku Bunga

Faktor yang mempengaruhi tingkat bunga global suatu Negara adalah tingkat bunga diluar negeri dan depresiasi mata uang dalam negeri terhadap mata uang asing yang diperkirakan akan terjadi. Namun demikian, dalam sebuah bank menentukan tingkat bunga bergantung hasil interaksi antara bunga simpanan dengan bunga pinjaman yang keduanya saling mempengaruhi satu sama lain dan kebijakan suku bunga disamping faktor – faktor lainnya.

Menurut Kasmir (2002: 122 dalam Angga Dwi Saputra 2012) faktor – faktor yang mempengaruhi besar kecilnya penetapan suku bunga adalah:

1. Kebutuhan Dana

Apabila bank kekurangan dana, sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat terpenuhi adalah dengan meningkatkan tingkat bunga simpanan.

2. Persaingan dalam memperebutkan dana simpanan

Dalam menjalankan kegiatannya, pihak perbankan harus memperhatikan pesaing. Jika untuk simpanan rata – rata 12 % maka jika hendak membutuhkan dana cepat sebaiknya bunga simpanan dinaikkan diatas bunga pesaing misalnya 14 %.

3. Kebijakan pemerintah

Untuk bunga simpanan maupun bunga pinjaman nasabah, tidak boleh melebihi yang sudah ditetapkan oleh pemerintah.

4. Target laba yang diinginkan

Jika laba yang diinginkan besar maka bunga pinjaman akan ikut besar dan sebaliknya

5. Jangka waktu

Semakin panjang jangka waktu pinjaman maka akan semakin tinggi tingkat bunganya, disebabkan karena besarnya kemungkinan resiko di masa mendatang dan sebaliknya.

Semakin liquid jaminan yang diberikan, maka semakin rendah bunga kredit yang dibebankan dan sebaliknya. Bagi jaminan yang liquid seperti sertifikat deposito atau rekening giro yang dibekukan akan lebih mudah untuk dicairkan jika dibandingkan dengan tanah.

7. Reputasi perusahaan

Bonafiditas suatu perusahaan sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena perusahaan yang bonafit kemungkinan resiko kredit macet di masa mendatang relative kecil dan sebaliknya.

8. Produk yang kompetitif

Untuk produk yang kompetitif, bunga kredit yang diberikan relative rendah jika dibandingkan dengan produk yang kurang kompetitif.

9. Hubungan baik

Bank menggolongkan nasabahnya antar nasabah utama dan nasabah biasa yang didasarkan pada keaktifan serta loyalitas nasabah yang bersangkutan terhadap bank. Nasabah utama biasanya mempunyai hubungan yang baik dengan pihak bank, sehingga dalam penentuan suku bunga pun berbeda dengan nasabah lainnya

10.Jaminan pihak ketiga .

Biasanya jika pihak yang memberikan jaminan bonafit, baik dari segi kemampuan membayar, nama baik maupun loyalitas terhadap bank, maka bunga yang dibebankan juga berbeda. Demikian juga jika peminjam ketiganya kurang bonafit, mungkin tidak dapat digunakan sebagai jaminan pihak ketiga oleh pihakj perbankan.

2.1.4 Pengetian dan Dimensi Kualitas Pelayanan 2.1.4.1 Pengertian Kualitas Pelayanan

mempengaruhi kualitas jasa, yaiutu expected service dan perceived service (Tjiptono, 2002: 59). Sedangkan kualitas pelayanan menurut American Society for Quality Control adalah “keseluruhan ciri-ciri dan karakteristik karakteristik dari suatu produk atau jasa dalam hal kemampuannya untuk memenuhi kebutuhankebutuhan yang ditentukan atau bersifat laten (Lupiyoadi, 2001)”.

Kualitas pelayanan merupakan ukuran selisih antar perbedaan antara harapn konsumen dengan pelayanan yang diberikan oleh perusahaan. Perusahaan berusaha memberikan pelayanan yang berkualitas kepada konsumen. Oleh karena itu pelayanan yang diberikan disesuaikan dengan lingkungan yang dapat menilai kualitas pelayanan yang diberikan suatu perusahaan kepada konsumen, karena konsumen merasakan langsung bagaimana pelayanan yang diberikan. Jadi kualitas pelayanan adalah ciri, karateristik atau sifat suatu produk atau pelayanan yang berpengaruh pada kemampuan untuk memuaskan kebutuhan konsumen.

pelanggannya secara konsisten. Kualitas jasa sangat ditentukan oleh pelanggan. Kualitas harus dimulai dari kebutuhan pelanggan dan berakhir pada persepsi pelanggan.

2.1.4.2Dimensi Kualitas Pelayanan

Kualitas pelayanan bagi sebuah bank dapat memiliki pengaruh untuk mendatangkan nasabah baru dan mengurangi kemungkinan nasabah lama berpindah ke perusahaan lain. Dalam penelitian mengembangkan suatu alat ukur dari kualitas pelayanan yang disebut SERQUAL. Menurut Parasuraman (1990), “ ada 5 dimensi SERVQUAL (Service Qualitity) yaitu: tangible, reliability, responsiveness, assurance dan emphaty”

1. Tangibles, atau bukti fisik yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya pada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan sekitarnya adalah bukti nyata dari pelayanan yang diberikan oleh pemberi jasa. ini meliputi fasilitas fisik (Gedung, Gudang, dan lainnya), teknologi (peralatan dan perlengkapan yang dipergunakan), serta penampilan pegawainya. Secara singkat dapat diartikan sebagai penampilan fasilitas fisik, peralatan, personil, dan materi komunikasi.

yang tepat waktu, pelayanan tanpa kesalahan, sikap simpatik dan dengan akurasi tinggi. Secara singkat dapat diartikan sebagai kemampuan untuk memberikan layanan yang dijanjikan secara akurat, tepat waktu, dan dapat dipercaya.

3. Responsiveness, atau ketanggapan yaitu suatu kemauan untuk membantu dan memberikan pelayanan yang cepat (responsive) dan tepat kepada pelanggan, dengan penyampaian informasi yang jelas. Membiarkan konsumen menunggu tanpa alasan yang jelas menyebabkan persepsi yang negatif dalam kualitas pelayanan. Secara singkat dapat diartikan sebagai kemauan untuk membantu pelanggan dengan memberikan layanan yang baik dan cepat.

4. Assurance, atau jaminan dan kepastian yaitu pengetahuan, kesopan santunan, dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya pelanggan kepada perusahaan. Terdiri dari komponen: komunikasi (Communication), kredibilitas (Credibility), keamanan (Security), kompetensi (Competence), dan sopan santun (Courtesy). Secara singkat dapat diartikan sebagai pengetahuan dan keramahtamahan personil dan kemampuan personil untuk dapat dipercaya dan diyakini.

tentang pelanggan, memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman bagi pelanggan. Secara singkat dapat diartikan sebagai usaha untuk mengetahui dan mengerti kebutuhan pelanggan secara individual. Menurut Parasuraman, dkk (1990), Reliability secara konsisten merupakan dimensi paling kritis, kemudian tingkat ke-2 assurance, ke-3 oleh tangibles (terutama oleh perusahaan perbankan), ke-4 oleh responsiveness, dan kadar kepentingan yang paling rendah adalah empathy.

Citra kualitas layanan yang baik bukanlah berdasarkan sudut pandang/persepsi penyedia jasa melainkan berdasarkan persepsi/sudut pandang pelanggan. Hal ini dikarenakan pelangganlah yang mengkonsumsi serta menikmati jasa layanan, sehingga merekalah yang seharusnya menentukan kualitas jasa. Persepsi pelanggan mengenai kualitas jasa merupakan penilaian menyeluruh terhadap keunggulan suatu jasa layanan. Bagi pelanggan kualitas layanan adalah menyesuaikan diri dengan spesifikasi yang dituntut pelanggan. Pelanggan memutuskan bagaimana kualitas yang dimaksud dan menentukan apa yang dianggap penting.

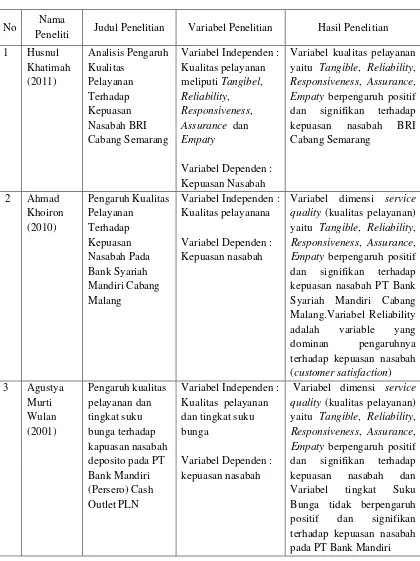

2.2Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Husnul Khatimah (2011) Analisis Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah BRI Cabang Semarang

Variabel Independen : Kualitas pelayanan meliputi Tangibel, Reliability,

Responsiveness, Assurance dan Empaty

Variabel Dependen : Kepuasan Nasabah

Variabel kualitas pelayanan yaitu Tangible, Reliability, Responsiveness, Assurance, Empaty berpengaruh positif dan signifikan terhadap kepuasan nasabah BRI Cabang Semarang

2 Ahmad Khoiron (2010) Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Pada Bank Syariah Mandiri Cabang Malang

Variabel Independen : Kualitas pelayanana

Variabel Dependen : Kepuasan nasabah

Variabel dimensi service quality (kualitas pelayanan) yaitu Tangible, Reliability, Responsiveness, Assurance, Empaty berpengaruh positif dan signifikan terhadap kepuasan nasabah PT Bank Syariah Mandiri Cabang Malang.Variabel Reliability adalah variable yang dominan pengaruhnya terhadap kepuasan nasabah (customer satisfaction) 3 Agustya

Murti Wulan (2001) Pengaruh kualitas pelayanan dan tingkat suku bunga terhadap kapuasan nasabah deposito pada PT Bank Mandiri (Persero) Cash Outlet PLN

Variabel Independen : Kualitas pelayanan dan tingkat suku bunga

Variabel Dependen : kepuasan nasabah

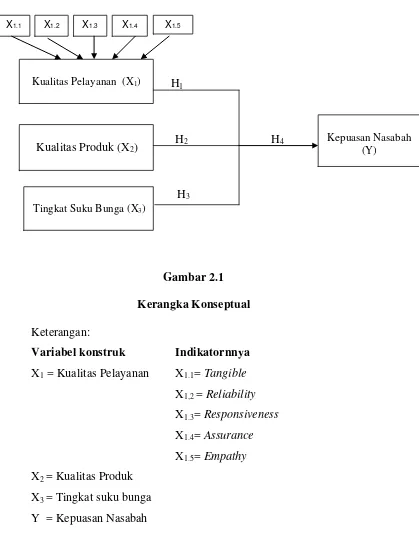

2.3 Kerangka Konseptual

Berdasarkan uraian teori di atas dan penelitian terdahulu yang telah dikemukakan sebelumnya maka dapat digambarkan kerangka konseptual sebagai berikut :

H1

H2 H4

[image:38.595.118.537.230.763.2]

H3

Gambar 2.1 Kerangka Konseptual Keterangan:

Variabel konstruk Indikatornnya X1 = Kualitas Pelayanan X1.1= Tangible

X1,2 = Reliability X1.3= Responsiveness X1.4= Assurance X1.5= Empathy X2 = Kualitas Produk

X3 = Tingkat suku bunga Kualitas Pelayanan (X1)

Kualitas Produk (X2)

Kepuasan Nasabah (Y)

Tingkat Suku Bunga (X3)

Gambar 2.1 menjelaskan pengaru Kualitas pelayanan, Kualitas produk dan tingkat suku bunga terhadap kepuasan nasabah. Menurut kotler (1997) kualitas pelayanan merupakan gambaran atas seberapa jauh perbedaan antara kenyataan pelayanan (perceived service) dengan harapan para pelanggan atas pelayanan yang seharusnya mereka terima (expected service). Ketidaksesuaian perceived service atas expected service akan menimbulkan kesenjangan yang merupakan persepsi nasabah terhadap kualitas pelayanan, persepsi nasabah ini selanjutnya akan mempengaruhi kepuasan nasabah merupakan prioritas utama bagi perusahaan dalam mencapai keberhasilan. Pengukuran kualitas pelayanan suatu perusahaan dapat dilihat dari tingkat kepuasan pelanggan, maka perusahaan harus menilai fakto-faktor apa saja yang mempengaruhi kepuasan pelanggannya. Parasuraman, Zeithaml, dan Berry dalam Khoiron (2007: 135) menetukan lima dimensi kualitas pelayanan meliputi : tangible (bukti fisik), reliability (kehandalan), responsiveness ( daya tanggap), assurance (jaminan) dan empathy (empati).

peningkatan loyalitas pelanggan. Karena semakin tinggi kualitas produk yang diterima pelanggan maka pelanggan akan semakin puas.

Menurut Manurawati dan artiono dalam matematika keuangan, “Suku bunga adalah suatu jasa yang berbentuk uang yang diberikan oleh seorang peminjam atau pembeli terhadap orang yang meminjamkan modal atau penjual atas persetujuan bersama”. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur, atau sebaliknya kreditur kepada debitur. Semakin tinggi suku bunga, akan semakin tinggi pula minat masyarakat untuk menabung. Tinggi rendahnya penawaran dana investasi ditentukan oleh tinggi rendahnya suku bunga tabungan masyarakat. Suku bunga dalam hal ini adalah deposito.

2.4Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang masih harus dibuktikan kebenarannya melalui hasil penelitian. Berdasarkan perumusan masalah dan kerangka konseptual di atas, maka hipotesis penelitian ini adalah sebagai berikut :

H1: Kualitas Pelayanan Memiliki pengaruh Positif Terhadap Kepuasan Nasabah.

H2: Kualitas Produk Memiliki pengaruh Positif Terhadap Kepuasan Nasabah

Pengaruh secara simultan digunakan untuk mengetahui apakah ketiga Variabel independen yaitu kualitas pelayanan, kualitas produk dan tingkat suku bunga berpengaruh terhadap kepuasan nasabah. Sehingga dapat dirumuskan hipotesis sebagai berikut:

BAB III Metode Penelitian

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian survey, yaitu metode pengumpulan data primer dengan memberikan pertanyaan-pertanyaan kepada responden individu, dimana informasi/ data dikumpulkan dengan menggunakan kuesioner (Erlina, 2011: 21). Penelitian survei yang digunakan disisni adalah penelitian survei penjelasan (explanatory research) yaitu penelitian yang menjelaskan hubungan kausal antara variable-variabel melalui pengujian hipotesa.

3.2 Lokasi Penelitian

Lokasi penelitian adalah tempat penelitian tersebut dilaksanakan. Penelitian ini di laksanakna di PT. Bank Central Asia Cabang Medan (KCP Pusat Pasar ) JL. Pusat Pasar, No. 2 A/P 359, Medan - North Sumatera Komplek Medan Mall Medan.

3.3Variabel Penelitian dan Definisi Operasional 3.3.1 Variabel Penelitian

Variable adalah sesuatu yang dapat membedakan atau mengubah nilai. Adapun variable yang digunakan dalam penelitian ini adalah:

1. Variabel bebas ( Independen)

yang menyebabkan terjadinya variasi bagi variable tak bebas (variable dependen) dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya”. Variabel bebas (variabel independen) dalam penelitian ini ada 3 yaitu :

1) Kualitas Pelayanan yang terdiri dari 5 dimensi yaitu : tangible (bukti langsung), reliability (kehandalan), responsiveness (daya tanggap), assurance (jaminan) dan empathy (empati).

2) Kualitas Produk 3) Tingkat Suku bunga. 2. Variabel terikat (dependent)

“Variabel dependen merupakan variabel yang dijelaskan atau dipengaruhi oleh variabel independen” (Erlina, 2011 : 36). Variabel terikat (dependent) yang digunakan dalam penelitian ini adalah kepuasan nasabah.

3.3.2 Defenisi Operasional Variable

Defenisi operasional variable merupakan suatu bentuk susunan mengenai konsep, variable, indicator dan item-item yang akan dijadikan pertanyaan-pertanyaan untuk memperoleh data yang akan diteliti lebih lanjut.

Adapun definisi operasional yang diteliti sebagai berikut :

a. Tampilan fisik (tangible), (X1.1) adalah fasilitas fisik yang dapat dilihat, meliputi penampilan fisik gedung, perlengkapan, penampilan pegawai, kelengkapan sarana pendukung, materi promosi, tersedianya tempat parkir, kebersihan, kerapian dan kenyamanan ruangan.

b. Keandalan (reliability), (X1.2) adalah kemampuan bank untuk memberikan pelayanan yang sesuai dengan janji yang ditawarkan dengan segera, akurat, dan memuaskan. Keandalan meliputi penanganan pelanggan, penyediaan pelayanan sesuai perjanjian, dan penyediaan pelayanan tepat waktu.

c. Ketanggapan ( Responsiveness), (X1.3) adalah ketanggapan karyawan Bank dalam memberikan pelayanan segera kepada nasabah. Keinginan, respon atau kesiapan karyawan dalam membantu pelanggan dan memberikan pelayanan yang cepat dan tanggap, meliputi : kesigapan karyawan dalam melayani pelanggan, kesepatan karyawan dalam menangani transaksi dan penanganan keluhan pelanggan, siap sedia menaggapi pertanyaan pelanggan, penyampaian informasi saat pelayanan, dan kemauan untuk membantu pelanggan.

memberikan pelayanan, kemampuan memberikan keamanan di dalam memanfaatkan jasa yang ditawarkan, dan kemampuan dalam menanamkan kepercayaan pelanggan terhadap perusahaan.

e. Perhatian (Empathy), (X1.5) adalah kemampuan Bank dalam memberikan perhatian secara pribadi kepada pelanggan. Perhatian secara individual yang diberikan bank kepada konsumen seperti kemampuan karyawan untuk berkomunikasi dengan konsumen dan usaha perusahaan untuk memahami keinginan dan kebutuhan konsumennya.

2. Kualitas produk, yaitu kemampuan suatu produk untuk melakukan fungsi-fungsinya ; kemampuan itu meliputi merupakan daya tahan, kehandalan, ketelitian yang dihasilkan, kemudahan dioperasikan dan diperbaiki,dan atribut lain yang berharga pada produk secara keseluruhan.

3. Tingkat Suku Bunga (interest rate) adalah jumlah interest yang dibayarkan per unit waktu atau orang harus membayar untuk kesempatan meminjam uang. Tingkat suku bunga terhadap pinjaman yang dierikan Bank kepada pelanggan dalam hal deposito.

3.4 Populasi dan Sampel Penelitian

Erlina (2011 : 80) mengatakan “populasi adalah sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian”. Berdasarkan pengertian di atas maka yang menjadi populasi dalam penelitian ini adalah para nasabah Bank BCA Cabang Medan yang datang dan melakukan transaksi di BCA Cabang Medan.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2008 : 75). Sampel yang digunakan dalam penelitian ini merupakan perwakilan dari keseluruhan dari populasi, artinya apa yang dipelajari dari sampel itu, kesimpulannya akan dapat diberlakukan untuk populasi.

Adapun penetuan jumlah sampel yang dibutuhkan dalam penelitian ini menggunakan rumus Solvin (Husein Umar, 2004) sebagai berikut:

�= �

1 +�(���)2

Dimana:

n : Ukuran sampel N : Ukuran populasi

Jika diketahui jumlah populasi Bank BCA Cabang Medan (KCP Pusat Pasar) Komplek Medan Mall Medan sebanyak 10.611 nasabah, maka jumlah sampel dapat dihitung sebagai berikut:

�= �

1 +�(���)2

�= 10611

1 + 10611(10%)2

�= 10611

107,11= 99,066

n = 99,066 dibulatkan menjadi 100

Dari perhitungan tersebut di atas, dapat diasumsikan bahwa 100 orang responden tersebut akan dapat mewakili dari keseluruhan populasi yang ada. Jadi sampel yang digunakan adalah 100 responden.

3.5 Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah: 1. Data primer

Data primer merupakan data yang diperoleh langsung dari objek yang diteliti (Husein Umar dalam Husnul Khatima, 2011). Data primer secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan penelitian. Data primer yang digunakan dalam penelitian ini diperoleh dari kuesioner yang diisi oleh responden secara langsung.

2. Data sekunder

yaitu data jumlah nasabah BCA Cabang Medan, struktur organisasi prusahaan dan produk-produknya. Data sekunder berguna untuk memberikan gambaran umum dalam mendukung hasil penelitian.

3.6 Metode Pengumpulan Data 3.6.1 Kuesioner

Dalam kuesioner ini disediakan 5 (lima) pilihan jawaban. Jawaban yang diberikan oleh responden kemudian diberi skor dengan mengacu kepada skala Likert.

Tabel 3.1 Skala Likert

No Jawaban Skor atau Nilai 1. Sangat setuju 5

2. Setuju 4

3. Kurang setuju 3

4. Tidak seuju 2

5. Sangat tidak setuju 1

Sumber: Ghozali, 2011

3.7 Model analisis data

Analisis data merupakan suatu proses penyederhanaan data ke dalam bentuk yang lebih muda dibaca dan di interpretasikan. Dalam menganalisis data, penelitian ini akan menggunakan analisis kuantitatif dengan uji statistika sebagai sarana untuk menganlisa data yang telah diperoleh. Untuk mempermudah analisis digunakan aplikasi pengolah data SPSS (Statistical Package for Social Science) versi 19.

(X1) yang terdiri dari tangible (X1.1) reliability (X1.2) responsiveness (X1.3) assurance (X1.4) dan emphaty (X1.5), kualitas produk (X2) dan tingkat suku bunga (X3).

3.7.1 Uji validitas

Uji validitas digunakan untuk sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan suatu yang akan diukur oleh kuesioner tersebut (Ghozali,2011).

Mengukur validitas dapat dilakukan dengan melakukan korelasi antar skor butir pertanyaan dengan total skor konstruk atau variabel. Yaitu dengan membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df)= n-2, dalam hal ini (n) adalah jumlah sampel penelitian. Jika r hitung > r tabel dan nilai positif maka butir atau pertanyaan atau indikator tersebut dinyatakan valid (Ghozali, 2011).

3.7.2 Uji reliabilitas

Uji reliabilitas merupakan alat yang digunakan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2011: 47).

Science) versi 19, yakni dengan uji statistik Cronbach Alpha. Suatu konstruk atau variable dinyatakan reliabel jika nilai cronbach alpha > 0.70 (Nunnally, 1994 dalam Ghozali, 2011: 48).

3.7.3 Uji Asumsi Klasik

Sebelum dilakukan perhitungan statistik regresi berganda untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara bersama-sama, maka diadakan pengujian asumsi klasik.

3.7.3.1 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Dalam penelitian ini, untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi digunakan matrik korelasi variabel-variabel bebas, dan melihat nilai tolerance dan Variance Inflation Factor (VIF) dengan perhitungan bantuan program SPSS versi 19 for Windows.

3.7.3.2 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (Ghozali, 2011: 160).

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan antara lain (Ghozali, 2011: 163):

1. Jika data (titik) menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data (titik) menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogramnya tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.7.3.3Uji Heteroskedastisitas

pengamatan lain. Jika variance dari residual sati pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan menggunakan grafik Scatterplot. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2011: 139). Dasar analisis:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8 Analisis Kuantitatif

Analisis kuantitatif adalah analisis yang dapat diklasifikasikan kedalam kategori-kategori yang berwujud angka-angka yang dapat dihitung untuk menghasilkan penafsiran kuantitatif yang kokoh (Umar, 2004). Hasil penghitungan dari skor atau nilai tersebut kemudian dalam analisa statistik yang dilakukan dengan bantuan program SPSS versi 16 for Windows, untuk membuktikan hubungan dan pengaruh antara variabel-variabel penelitian.

2.8.1 Analisi Regresi Linier Berganda

Analisis regresi linear berganda digunakan untuk mengetahui sejauh mana besarnya pengaruh variabel bebas (X) terhadap variabel terikat (Y). Metode ini menghubungkan satu variabel dependen dengan banyak variabel independen. Dalam penelitian ini yang menjadi variabel terikat adalah Kepuasan Nasabah, sedangkan yang menjadi variabel bebas adalah Kualitas pelayanan, Kualitas prouk, dan Tingkat suku bunga. Model hubungan kepuasan Nasabah dengan variable-variabel bebasnya tersebut disusun dala fungsi atau persaaan sebagai berikut:

Y= a+b1X1 + b2X2 + b3X3 + e Dimana:

Y : Kepuasan nasabah b1 b2 b3 : Koefisien regresi X1 : Kualitas pelayanan X2 : kualitas produk X3 : tingkat suku bunga

e : error

3.8.2 Pengujian Hipotesis

Untuk mengetahui ada tidaknya pengaruh variable independen terhadap variable dependen maka dilakukan pengujian terhadap hipotesis yang diajukan pada penelitian ini. Metode pengujian terhdap hipotesis yang diajukan, dilakukan dengan pengujiann secara parsial menggunakan uji t dan uji signifikan simultan atau uji F.

3.8.2.1Uji Signifikan Parsial (Uji t)

Menurut Ghozali (2011: 98) uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Pengujian ini bertujuan untuk menguji pengaruh variable independen ( Kualitas pelayanan, Kualitas produk dan tingkat suku bunga) terhadap variable dependen ( kepuasan Nasabah) secara terpisah atau parsial.

Hipotesa yang akan digunakan dalam pengujian ini adalah:

Ho : = 0, variabel bebas (Kualitas pelayanan, Kualitas produk, dan tingkat suku bunga) tidak mempunyai pengaruh yang signifikan terhadap variabel terikat (Kepuasan nasabah) HA : ≠ 0, variabel bebas (Kualitas pelayanan, Kualitas produk, dan

Kriteria pengambilan keputusan adalah :

1. Dengan membandingkan nilai t hitungnya dengan t table Jika t tabel > t hitung, maka H0 diterima atau Ha ditolak. Jika t tabel < t hitung, maka H0 ditolak atau Ha diterima. 2. Dengan menggunakan angka probabilitas signifikansi

Jika angka probabilitas signifikansi > 0,05 maka H0 diterima atau Ha ditolak.

Jika angka probabilitas signifikansi > 0,05 maka H0 ditolak atau Ha diterima.

3.8.2.2Uji Signifikan Simultan (Uji F)

“ Uji F pada dasarnya menunjukkan apakah semua variable independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen” (Ghozali, 201:98).

Dalam penelitian ini pengujian hipotesis secara simultan dimaksudkan untuk mengukur besarnya pengaruh variabel bebas yaitu kulaitas pelayanan, kualitas produk dan tingkat suku bunga terhadap kepuasan nasabah sebagai variabel terikat.

Hipotesis yang digunakan dalam penelitian ini adalah: H0 : b1: b2: b3 = 0, artinya variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

3.8.3Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011: 97).

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Berdirinya Bank BCA

Bank Central Asia atau yang lebih dikenal dengan sebutan BCA merupakan salah satu bank swasta terbesar di Indonesia. Bank ini didirikan pada tanggal 21 Februari 1957 yang awalnya bernama Bank Central Asia NV. Sejak berdirinya, telah banyak hal yang dilalui dan yang paling memberikan dampak signifikan adalah pada saat krisis moneter di tahun 1997. Krisis ini memberikan dampak yang luar biasa pada keseluruhan sistem perbankan di Indonesia. Banyak nasabah menjadi panik lalu beramai-ramai menarik dana mereka. kondisi ini mempengaruhi aliran dana tunai di BCA dan bahkan sempat mengancam kelanjutannya. Akibatnya, bank terpaksa meminta bantuan dari pemerintah Indonesia. Badan Penyehatan Perbankan Nasional (BPPN) lalu mengambil alih BCA di tahun 1998.

Selanjutnya, BCA mengambil langkah besar dengan menjadi perusahaan public. Penawaran Saham Perdana berlangsung di tahun 2000, dengan menjual saham sebesar 22,55% yang berasal dari divestasi BPPN. Setelah Penawaran Saham Perdana itu, BPPN masih menguasai 70,30% dari seluruh saham BCA. Penawaran saham ke dua dilaksanakan di bulan Juni dan Juli 2001, dengan BPPN mendivestasikan 10% lagi dari saham miliknya di BCA.

Dalam tahun 2002, IBRA melepas 51% dari sahamnya di BCA melalui tender penempatan privat yang strategis. Farindo Investment, Ltd., yang berbasis di Mauritius, memenangkan tender tersebut. Saat ini, BCA terus memperkokoh tradisi tata kelola perusahaan yang baik, kepatuhan penuh pada regulasi, pengelolaan risiko secara baik dan komitmen pada nasabahnya baik sebagai bank transaksional maupun sebagai lembaga intermediasi finansial.

4.1.2 Visi dan Misi Bank BCA

Visi dan Misi adalah hal terpenting yang harus dimiliki oleh perusahaan. Dimana Visi dan Misi merupakan landasan dasar bagi sebuah perusahaan untuk mengarahkan kepada tujuan yang ingin dicapai oleh perusahaan dimasa yang akan datang. Visi dan misi yang dimiliki oleh

MISI:

1. Membangun institusi yang unggul di bidang penyelesaian pembayaran dan solusi keuangan bagi nasabah bisnis danperseorangan.

2. Memahami beragam kebutuhan nasabah dan memberikan layanan finansial yang tepat demi tercapainya kepuasan optimal bagi nasabah. 3. Meningkatkan nilai francais dan nilai stakeholder BCA.

4.2 Deskriptif Responden

Gambaran umum responden menggambarkan keadaan dan kondisi dari responden. Penelitian ini bertujuan untuk mengungkapkan pengaruh kualitas pelayan, kualitas produk dan tingkat suku bunga terhadap kepuasan nasabah bank BCA. Oleh karena penelitian ini menggunakan nasabah Bank BCA Cabang Medan sebagai responden, maka perlu diidentifikasi terlebih dahulu data responden. Data responden yang digunakan dalam penelitian ini adalah Usia nasabah, pendidikan terakhir nasabah dan pekerjaan nasabah. Dalam penelitian ini dibagikan kuesioner sebanyak 100, semua kembali tidak ada yang hilang ataupun rusak dan semua kuesioner digunakan untuk pengelolahan data.

Untuk lebih jelasnya karakteristik responden dapat dijelaskan sebagai berikut:

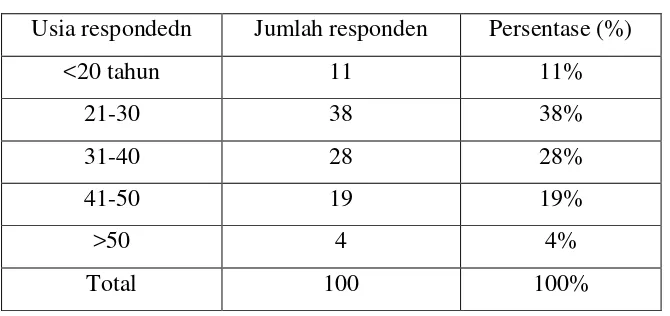

4.2.1 Responden berdasarkan Usia

Tabel 4.1

Responden Berdasarkan Usia

Usia respondedn Jumlah responden Persentase (%)

<20 tahun 11 11%

21-30 38 38%

31-40 28 28%

41-50 19 19%

>50 4 4%

Total 100 100%

Sumber : Data primer yang diolah, 2012

Dari table 4.1 dapat diketahui bahwa Usia responden yang terbanyak adalah yang berusia antara 21-30 tahun sebanyak 38 orang (38%). Diikuti dengan usia responden 31-40 tahun sebanyak 28 orang (28%). Proporsi demikian menunujukkan bahwa usia yang sering ke Bank BCA Cabang Medan adalah nasabah yang berusia pada usia antara 21-31 tahun karena pada usia ini merupakan usia produktif yang berada dilingkungan kerja.

4.2.2 Responden Berdasarkan Pendidikan Terakhir

faktor yang turut berperan dalam bertransaksi di bank. Berdasarkan kuesioner

[image:62.595.141.487.207.381.2]yang disebarkan pada responden, diperoleh data sebagai berikut:

Table 4.2

Deskripsi Responden Berdasarkan Tingkat Pendidikan Terakhir Pendidikan Akhir Jumlah Responden Presentase (%)

SD 0 0%

SMP 9 2%

SMA 22 22%

Diploma 34 34%

Sarjana S1, S2, S3 35 35%

Lain-lain 0 0%

Total 100 100%

Sumber data: Data Primer yang diolah, 2012

Dari tabel 4.3, dapat diketahui bahwa mayoritas responden berpendidikan Diploma 34 orang (34%) dan Sarjana 35 orang(35%). Banyaknya responden yang berpendidikan D3/Sarjana menandakan pendidikan tersebut banyak yang sudah bekerja dan berbisnis. Hal tersebut menunjukkan, nasabah Bank BCA adalah nasabah yang berpendidikan tinggi.

4.2.3 Responden Berdasarkan Pekerjaan

Table 4.3

Deskripsi Responden Berdasarkan Pekerjaan Pekerjaan Jumlah Responden Persentase (%)

PNS Guru/Pemprov 13 13%

Wiraswasta 35 35%

Karyawan Swasta 20 20%

TNI/POLRI/ 10 15

Pelajar/Mahasiswa 17 15%

Lain-lain 5 5%

Total 100 100%

Sumber data: Data Primer yang diolah, 2012

Dari table 4.3 diketahui bahwa mayoritas responden bekerja sebagai Wiraswasta, yakni berjumlah 35 Orang (35%). Hal tersebut menunjukkan nasabah yang ada di bank BCA adalah Wiraswasta. Dan untuk keterangan yang memilih lain-lain, sebanyak 5 orang (5% ) adalah para Ibu rumah tangga.

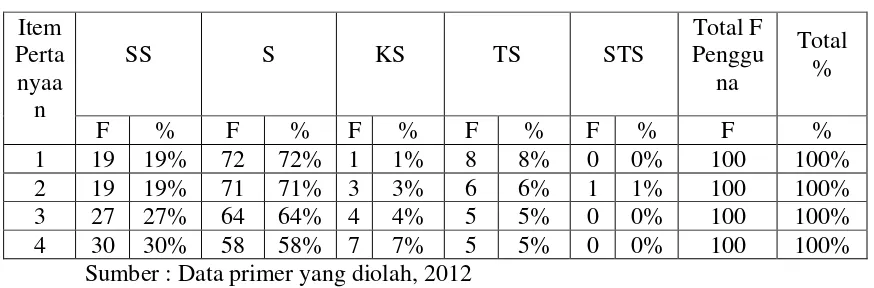

4.3 Analisis Deskriptif Variabel Penelitian 4.3.1 Kualitas Pelayanan (X1)

a. Tangible

Tabel 4.4

Distribusi Jawaban Responden Atas Tangible (X1.1)

Item Perta nyaa n

SS S KS TS STS

Total F Penggu

na

Total %

F % F % F % F % F % F %

1 19 19% 72 72% 1 1% 8 8% 0 0% 100 100% 2 19 19% 71 71% 3 3% 6 6% 1 1% 100 100% 3 27 27% 64 64% 4 4% 5 5% 0 0% 100 100% 4 30 30% 58 58% 7 7% 5 5% 0 0% 100 100%

[image:63.595.107.544.599.743.2]Dari tabel 4.7 diketahui sebagian besar responden memberikan penilaian yang baik dengan memberikan jawaban setuju terhadap item-item kusioner tangible yang merupakan dimensi kualitas pelayanan. Hal ini menunjukkan bahwa secara umum responden dapat merasakan manfaat dari kualiatas pelayanan dari segi tangible atau bukti fisik Bank BCA, sehingga mempengaruhi kepuasan nasabah. Berikut penjelasan masing-masing indikator :

1. Penampilan karyawan bank selalu rapi, Sangat setuju 19%, setuju 72%,

kurang setuju 1%, tidak seuju 8% dan sangat tidak setuju 0%.

2. Semua jenis pormulir yang diperlukan selalu tersedia dan nasabah tidak pernah mengalami kesulitan dalam mengisi formulir, Sangat setuju 19%, setuju 71%, kurang setuju 3%, tidak seuju 6% dan sangat tidak setuju 1%.

3. Ruang tunggu bank bersih dan nyaman, Sangat setuju 27%, setuju 64%, kurang setuju 4%, tidak seuju 5% dan sangat tidak setuju 0%.

4. Jumlah counter teller dan custumer service bank cukup, Sangat setuju 30%, setuju 58%, kurang setuju 7%, tidak seuju 5% dan sangat tidak setuju 0%.

b. Reliability

Tabel 4.5

Distribusi Jawaban Responden Atas Reliability (X1.2)

Item Perta nyaa n

SS S KS TS STS

Total F Penggun

a

Total %

F % F % F % F % F % F %

1 8 8% 81 81% 3 3% 7 7% 1 1% 100 100%

2 21 21% 60 60% 9 9% 9 9% 1 1% 100 100%

3 15 15% 62 62% 15 15% 8 8% 0 0% 100 100%

Dari tabel 4.8 diketahui sebagian besar responden memberikan penilaian yang baik dengan memberikan jawaban setuju terhadap item-item kusioner reliability yang merupakan dimensi kualitas pelayanan. Hal ini menunjukkan bahwa secara umum responden dapat merasakan manfaat dari kualiatas pelayanan dari segi reliability (keandalan) Bank BCA sehingga mempengaruhi kepuasan nasabah. Berikut penjelasan masing-masing indikator :

1. Bank selalu memenuhi pelayanan yang dijanjikan, Sangat setuju 8%,

setuju 81%, kurang setuju 3%, tidak seuju 7% dan sangat tidak setuju

1%.

2. Setiap kali nasabah menghadapi masalah, bank akan memberikan

perhatian terhadap penyelesaian masalah tersebut, Sangat setuju 21%, setuju 60%, kurang setuju 9%, tidak seuju 9% dan sangat tidak setuju 1%.

3. Bank menyelesaikan pelayanan untuk nasabah sesuai dengan waktu

yang dijanjikan, Sangat setuju 15%, setuju 62%, kurang setuju 15%, tidak seuju 8% dan sangat tidak setuju 0%.

c. Responsiveness

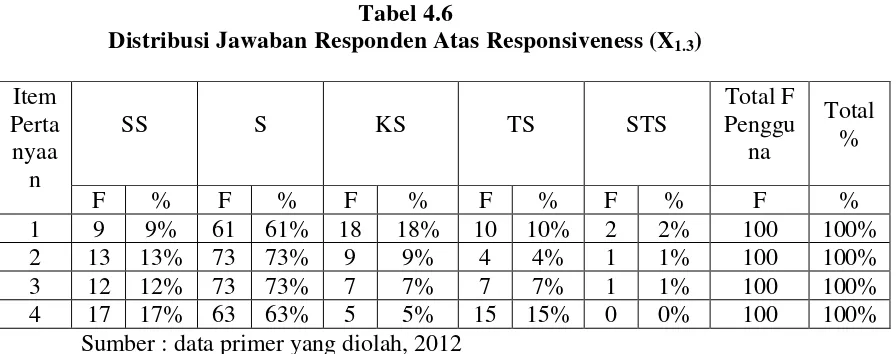

Tabel 4.6

Distribusi Jawaban Responden Atas Responsiveness (X1.3)

Item Perta nyaa n

SS S KS TS STS

Total F Penggu

na

Total %

F % F % F % F % F % F %

1 9 9% 61 61% 18 18% 10 10% 2 2% 100 100%

2 13 13% 73 73% 9 9% 4 4% 1 1% 100 100%

3 12 12% 73 73% 7 7% 7 7% 1 1% 100 100%

4 17 17% 63 63% 5 5% 15 15% 0 0% 100 100% Sumber : data primer yang diolah, 2012

Dari tabel 4.7 diketahui sebagian besar responden memberikan penilaian yang baik dengan memberikan jawaban setuju terhadap item-item kusioner responsiveness yang merupakan dimensi kualitas pelayanan. Hal ini menunjukkan bahwa secara umum responden dapat merasakan manfaat kualiatas pelayanan dari segi responsiveness (ketanggapan) Bank BCA, sehingga mempengaruhi kepuasan nasabah. Berikut penjelasan masing-masing indikator :

1. Nasabah tidak pernah menuggu lebih lama untuk memperoleh

pelayanan bank, Sangat setuju 9%, setuju 61%, kurang setuju 18%,

tidak seuju 10% dan sangat tidak setuju 2%.

3. Petugas satpam bank selalu bersedia untuk membantu nasabah,

Sangat setuju 12%, setuju 73%, kurang setuju 7%, tidak seuju 7% dan sangat tidak setuju 1%.

4. Lokasi ATM mudah dijangkau dan memiliki jaringan yang tersebar

luas serta penerangan yang cukup, Sangat setuju 17%, setuju 63%, kurang setuju 5%, tidak seuju 15% dan sangat tidak setuju 0%.

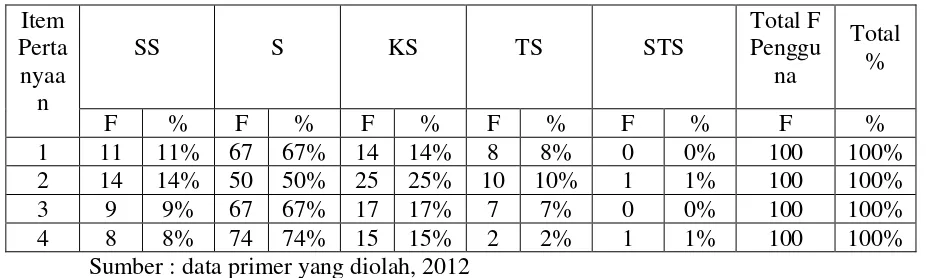

d. Assurance

Tabel 4.7

Distribusi Jawaban Responden Atas Assurance (X1.4)

Item Perta nyaa n

SS S KS TS STS

Total F Penggu

na

Total %

F % F % F % F % F % F %

1 13 13% 76 76% 2 2% 6 6% 3 3% 100 100%

2 16 16% 59 59% 17 17% 7 7% 1 1% 100 100%

3 30 30% 56 56% 5 5% 9 9% 0 0% 100 100%

4 4 4% 81 81% 6 6% 9 9% 0 0% 100 100%

Sumber : data primer yang diolah, 2012

1. Cara karyawan dalam melayani nasabah menimbulkan kepercayaan

nasabah kepada bank, Sangat setuju 13%, setuju 76%, kurang setuju

2%, tidak seuju 6% dan sangat tidak setuju 3%.

2. Nasabah merasa aman melakukan teransaksi dengan bank dan

transaksi melalui ATM, Sangat setuju 16%, setuju 59%, kurang setuju 17%, tidak seuju 7% dan sangat tidak setuju 1%.

3. Karyawan Bank selalu bersikap profesional dan ramah ,tersenyum

serta mengucapkan salam dan terima kasih, Sangat setuju 30%, setuju 56%, kurang setuju 5%, tidak seuju 9% dan sangat tidak setuju 0%.

4. Nasabah selalu merasa aman menggun