SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PELAPORAN KEUANGAN PERUSAHAAN OTOMOTIF YANG

TERDAFTAR DI BEI TAHUN 2008-2010

OLEH

Endah Sefria 080503006

PROGRAM STUDI AKUNTANSI S-1 DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Skripsi ini berjudul “Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010”. Peneliti telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini, oleh karena itu pada kesempatan ini Peneliti menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Arifin Lubis, MM selaku Plt Dekan Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan fasilitas hingga dapat diselesaikannya skripsi ini.

2. Bapak Dr. Syafruddin Ginting Sugihan, MAFIS, Ak, selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak, selaku Sekretaris Departemen Akuntansi yang telah memberikan bantuan hingga dapat diselesaikannya skripsi ini.

4. Bapak Drs. Chairul Nazwar, Msi, Ak, selaku Dosen Pembimbing yang telah membimbing dan memberikan banyak bantuan, arahan dari awal hingga selesainya skripsi ini.

5. Bapak Drs. Firman Syarif, Msi, Ak, selaku dosen penilai dan pembaca yang telah memberikan saran dan kritik yang konstruktif dalam penyusunan skripsi ini.

6. Teristimewa buat Ibundaku tercinta dan Ayahanda terhebat, Umi Kalsum dan Afrianto, terima kasih buat doa, kasih dan sayangnya, pengorbanan, didikan dan semangat yang sangat berarti yang diberikan. Serta kepada saudara kandungku tersayang, Anjas Ria, Ria Yunita, S.Pd dan Rian Dani yang telah memberikan doa, bantuan, dan motivasi bagi penulis dalam menyelesaikan skripsi ini.

Peneliti menyadari bahwa karya ini masih jauh dari sempurna karena keterbatasan peneliti dalam pengetahuan dan pengulasan skripsi. Peneliti mengharapkan saran dan kritik yang membangun sehingga dapat menjadikan sebagai acuan dalam penelitian karya-karya ilmiah selanjutnya. Akhir kata, peneliti berharap agar skripsi ini bermanfaat.

Medan, 18 Januari 2013 Peneliti

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PELAPORAN KEUANGAN PERUSAHAAN OTOMOTIF YANG

TERDAFTAR DI BEI TAHUN 2008-2010

Penelitian ini bertujuan untuk mengetahui dan menganalisis fakto-faktor yang berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI). Faktor-faktor yang diuji dalam penelitian ini adalah debt to equity ratio, profitabilitas, dan kualitas auditor sebagai variabel independen sedangkan ketepatan waktu sebagai variabel dependen.

Sampel penelitian ini terdiri dari 18 perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI) dan menyampaikan laporan keuangan ke Bapepam dalam periode 2008-2010 yang diambil dengan menggunakan metode purposive

sampling. Data yang digunakan dalam penelitian ini adalah data sekunder. Alat

analisis yang digunakan adalah uji hipotesis dengan menggunakan regresi logistik pada tingkat signifikan 5%.

Hasil pengujian hipotesis menunjukkan bahwa debt to equity ratio, dan profitabilitas berpenngaruh positif namun tidak signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan kualitas auditor berpengaruh positif dan signifikan terhadap ketepatan waktu pelaporan keuangan.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING FINANCIAL REPORTING TIMELINESS AUTOMOTIVE COMPONIES LISTED IN BEI YEAR

2008-2010

This study aims to identify and analyze the factors that affect the timeliness of the automotive company’s financial statement listed in the Indonesia Stock Exchange (IDX). The factors examined in this study is the debt to equity ratio, profitability, and quality auditor as an independent variable while punctually as the dependent variable.

The research sample consist of 18 companies listed in the Indonesia Stock Exchange (IDX) and submit financial reports to Bapepam in the period 2008-2010 that selected by using purposive sampling method. The data used in this study is secondary data. The analysis tools is hypothesis testing using logistic regression at the 5% significane level.

The result of hypothesis testing showed that debt to equity ratio, and profitability is positive but not significant effect on the timeliness of financial reporting, whlie the quality of auditors have a positive and significant impact on the timeliness of financial reporting.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... . 5

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1. Teori Kepatuhan ... 8

2.2. Teori keagenan ... 9

2.3. Laporan Keuangan ... 11

2.4. Ketepatan Waktu ... 15

2.5. Profitabilitas ... 18

2.6. Debt to equity ratio ... 19

2.7. Kualitas Auditor ... 20

2.8. Penelitian Terdahulu ... 20

2.9. Kerangka Konseptual ... 28

2.10 Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN 3.1. Variabel Penelitian dan Definisi Variabel ... 32

a. Variabel Penelitian ... 32

b. Defenisi Operasional ... 32

3.2. Populasi dan Penentuan Sampel ... 34

3.3. Jenis dan Sumber Data ... 37

BAB IV HASIL DAN PEMBAHASAN 4.1. Hasil Penelitian ... 40

a. Menilai Kelayakan Regresi ... 40

b. Menguji Koefisien Regresi ... 41

4.1. Pembahasan ... 50

a. Debt to Equity Ratio ... 51

b. Profitabilitas ... 51

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 53

5.2. Keterbatasan Penelitian ... 54

5.3. Saran ... 54

DAFTAR PUSTAKA ... 55

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Rangkuman penelitian terdahulu……… 24

3.1 Proses seleksi sampel………. 32

3.2 Jadwal penelitian……….………... 39

4.1 hosmer and lamesow test tahun 2008………. 36

4.2 hosmer and lamesow test tahun 2009………... 37

4.3 hosmer and lamesow test tahun 2010………. 37

4.4 Hasil uji regresi tahun 2008……… 38

4.5 Hasil uji regresi tahun 2009………... 42

DAFTAR GAMBAR

DAFTAR LAMPIRAN

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PELAPORAN KEUANGAN PERUSAHAAN OTOMOTIF YANG

TERDAFTAR DI BEI TAHUN 2008-2010

Penelitian ini bertujuan untuk mengetahui dan menganalisis fakto-faktor yang berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI). Faktor-faktor yang diuji dalam penelitian ini adalah debt to equity ratio, profitabilitas, dan kualitas auditor sebagai variabel independen sedangkan ketepatan waktu sebagai variabel dependen.

Sampel penelitian ini terdiri dari 18 perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI) dan menyampaikan laporan keuangan ke Bapepam dalam periode 2008-2010 yang diambil dengan menggunakan metode purposive

sampling. Data yang digunakan dalam penelitian ini adalah data sekunder. Alat

analisis yang digunakan adalah uji hipotesis dengan menggunakan regresi logistik pada tingkat signifikan 5%.

Hasil pengujian hipotesis menunjukkan bahwa debt to equity ratio, dan profitabilitas berpenngaruh positif namun tidak signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan kualitas auditor berpengaruh positif dan signifikan terhadap ketepatan waktu pelaporan keuangan.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING FINANCIAL REPORTING TIMELINESS AUTOMOTIVE COMPONIES LISTED IN BEI YEAR

2008-2010

This study aims to identify and analyze the factors that affect the timeliness of the automotive company’s financial statement listed in the Indonesia Stock Exchange (IDX). The factors examined in this study is the debt to equity ratio, profitability, and quality auditor as an independent variable while punctually as the dependent variable.

The research sample consist of 18 companies listed in the Indonesia Stock Exchange (IDX) and submit financial reports to Bapepam in the period 2008-2010 that selected by using purposive sampling method. The data used in this study is secondary data. The analysis tools is hypothesis testing using logistic regression at the 5% significane level.

The result of hypothesis testing showed that debt to equity ratio, and profitability is positive but not significant effect on the timeliness of financial reporting, whlie the quality of auditors have a positive and significant impact on the timeliness of financial reporting.

BAB I PENDAHULUAN

1.1. Latar Belakang

Dalam perekonomian modern laporan keuangan sudah merupakan media penting dalam proses pengambilan keputusan ekonomis. Laporan keuangan perusahaan lazim diterbitkan secara periodik bisa tahunan, semesteran, triwulan, bulanan, bahkan harian. Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu (Harahap, 2010).

Dalam SAK (2007) menjelaskan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pengguna yang ingin menilai apa yang telah dilakukan atau pertangungjawaban manajemen berbuat demikin agar mereka dapat membuat keputusan ekonomi. Keputusan ini mungkin mencakup, misalnya, keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Informasi harus tersedia untuk pengambilan keputusan sebelum informasi tersebut kehilangan kesempatan atau kemampuan untuk mempengaruhi keputusan. Dengan demikian informasi dikatakan relevan jika informasi memiliki nilai prediksi, nilai umpan balik dan tersedia tepat waktu.

ditetapkan oleh Bapepam akan dikenakan sanksi administratif sesuai dengan peraturan yang berlaku.

Peraturan yang telah dibuat seharusnya ditaati oleh setiap perusahaan yang terdafar di Bursa Efek Indonesia dan memicu perusahaan publik untuk menyampaikan laporan keuangan tahunan secara tepat waku. Namun pada faktanya banyak perusahaan yang menyampaikan laporan keuanngannya tidak tepat waktu. Setiap tahun ketepatan waktu pelaporan keuangan menngalami penurunan, sementara regulasi yang berlaku pada periode tersebut masih sama dan belum mengalami perubahan (Situmorang, 2010).

Dari fakta yang ada maka dapat dinyatakan bahwa regulasi bukanlah menjadi satu-satunya faktor yang mempengaruhi ketepatan waktu pelaporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia di setiap periode. Maka dari itu, perlu diperhatikan lebih jauh faktor-faktor lain yang dapat mempengaruhi ketepatan waktu pelaporan keuangan.

Salah satu informasi penting bagi pengguna pelaporan keuangan adalah informasi leverage keuangan dan profitabilitas perusahaan. Para pemakai sering menjadikan leverage keuangan yang diukur dengan debt o equity ratio dan profitabilitas perusahaan yang berasal dari laporan keuangan sebagai salah satu indikator untuk landasan di dalam pengambilan keputusan berinvestasi (Situmorang, 2010).

waktu. Kondisi keuangan yang baik sangat bermanfaat untuk menarik investor, pelanggan, pemberi pinjaman, pemasok, dan pengguna lainnya. Karena kondisi keuangan yang baik menunjukkan kinerja perusahaan yang baik pula dalam pengelolaan sumber daya perusahaan. Hal ini dapat memicu perusahaan untuk menerbitkan laporan keuangan secara tepat waktu kepada BAPEPAM. Namun sebaliknya, jika kondisi keuangan perusahaan buruk atau kinerja perusahaan buruk, maka perusahaan akan cenderung tidak tepat waktu menerbitkan laporan keuangan. Hal ini karena menunjukkan perusahaan telah gagal atau buruk dalam pengelolaan sumber daya perusahaannya, sehingga enggan untuk melaporkannya secara tepat waktu.

Pada penelitian-penelitian sebelumnya mengenai faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan, Kadir (2008) menguji secara empiris beberapa faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan, salah satunya adalah profitabilitas berpengaruh negatif terhadap ketepatan waktu penyampaian laporn keuangan. Hal ini tidak sesuai dengan penelitian yang dilakukan oleh Adhy (2010), Dwiyanti (2010), Wulantoro (2011), Noviandi (2007), Putri (2010), dan Ukago (2004) yang menemukan bahwa profitabilitas berpengaruh positif dan signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

debt to equity ratio tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Dalam penelitian yang dilakukan Situmorang (2010) dan Adhy (2010) menemukan bukti empiris bahwa kualitas auditor berpengaruh positif dan signifikan terhadap ketepatan waktu pelaporan keuangan. Namun berbeda dengan penelitian yang dilakukan oleh Dwiyanti (2010) dan Wulantoro (2011) yang menemukan bahwa kualitas auditor tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan.

Melihat beberapa fenomena mengenai perbedaan kesimpulan tentang pengaruh debt to equty ratio, profitabilitas dan kualitas auditor yang dilakukan oleh peneliti sebelumnya, maka dalam hal ini peneliti ingin menemukan bukti empiris mengenai keberpengaruhan debt to equity ratio, profitabilitas, dan kualitas auditor terhadap ketepatan waktu pelaporan keuangan perusahaan otomotif yang terdaftar di BEI tahun 2008-2010.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, peneliti merumuskan masalah penelitian sebagai berikut :

1) Apakah debt to equity ratio secara signifikan berpengaruh terhadap ketepatan waktu pelaporan laporan keuangan?

3) Apakah kualitas auditor (Kantor Akuntan Publik) yang digunakan perusahaan untuk mengaudit laporan keuangan secara signifikan berpengaruh terhadap ketepatan waktu pelaporan laporan keuangan?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, penelitian ini mempunyai tujuan untuk menemukan bukti empiris apakah faktor-faktor seperti debt to equity ratio, profitabilitas, dan kualitas auditor mempengaruhi kepatuhan perusahaan-perusahaan otomotif dalam ketepatan waktu penyampaian laporan keuangan di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah : 1) Bagi peneliti

Sebagai gambaran tentang permasalahan yang dihadapi oleh investor dan untuk menentukan langkah selanjutnya serta bermanfaat untuk menambah wawasan dan sebagai pembanding bagi pembaca yang akan melakukan penelitian pada obyek yang sama di masa yang akan datang. 2) Bagi pihak yang berkepentingan

kepercayaan pasar melalui penyajian informasi yang lebih relevan didasarkan pada waktu publikasi laporan keuangan.

BAB II

TINJAUAN PUSTAKA

2.1. Teori Kepatuhan (compliance theory)

Kepatuhan berasal dari kata patuh. Menurut KBBI (Kamus Besar Bahasa Indonesia), patuh berarti suka menurut perintah, taat kepada perintah atau aturan dan berdisiplin. Kepatuhan berarti bersifat patuh, ketaatan, tunduk, patuh pada ajaran dan aturan.

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan tahunan perusahaan go public di Indonesia telah diatur dalam Undang-Undang No.8 Tahun 1995 tentang Pasar Modal, dan selanjutnya diatur dalam Peraturan Bapepam tentang Kewajiban Penyampaian Laporan Keuangan Berkala. Peraturan-peraturan tersebut secara hukum mengisyaratkan adanya kepatuhan setiap perilaku individu maupun organisasi (perusahaan publik) yang terlibat di pasar modal Indonesia untuk menyampaikan laporan keuangan tahunan perusahaan secara tepat waktu kepada Bapepam. Hal ini sesuai dengan teori kepatuhan (compliance theory)

Teori kepatuhan telah diteliti pada ilmu-ilmu sosial khususnya dibidang psikologis dan sosiologi yang lebih menekankan pada pentingnya proses sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu. Menurut Tyler (Saleh, 2004) terdapat dua perspektif dalam literatur sosiologi mengenai kepatuhan kepada hukum, yang disebut instrumental dan normatif.

berhubungan dengan perilaku. Perspektif normatif berhubungan dengan apa yang orang anggap sebagai moral dan berlawanan dengan kepentingan pribadi.

Seorang individu cenderung mematuhi hukum yang mereka anggap sesuai dan konsisten dengan norma-norma internal mereka. Komitmen normatif melalui moralitas personal (normative commitment through morality) berarti mematuhi hukum karena hukum tersebut dianggap sebagai suatu keharusan, sedangkan komitmen normatif melalui legitimasi (normative commitment through legitimaty) berarti mematuhi peraturan karena otoritas penyusun hukum tersebut memiliki hak untuk mendikte perilaku.

2.2. Teori Keagenan

Teori keagenan merupakan salah satu cara untuk lebih memahami ekonomi informasi dengan memperluas satu individu menjadi dua individu yaitu agen dan principal. Menurut Jansen dan Mecling (1976), teori ini menjelaskan hubungan antara agen (manajemen usaha) dan prinsipal (pemilik usaha). Dalam hubungan keagenan terdapat suatu kontrak dimana satu orang atau lebih

(principle) memerintah orang lain (agent) untuk melakukan suatu jasa atas nama

principal dan memberi wewenang kepada agent untuk membuat keputusan terbaik bagi principle.

merugikan bagi pemilik perusahaan, maka akan timbul masalah keagenan (Ismiyanti dan Hanafi, 2004)

Laporan akuntansi berupa laporan keuangan memang dimaksudkan untuk digunakan oleh berbagai pihak, termasuk manajemen perusahaan sendiri. Namun yang paling berkepentingan dengan laporan keuangan sebenarnya adalah para pengguna eksternal. Informasi akuntansi ini penting bagi pengguna eksternal terutama sekali karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya.

Para pengguna internal (para manajemen) memiliki kontak langsung dengan entitas atau perusahaannya dan mengetahui peristiwa-peristiwa signifikan yang terjadi sehingga tingkat ketergantungannya terhadap informasi akuntansi tidak sebesar pengguna eksternal (Irfan, 2002). Sehingga untuk mengurangi asimetri informasi dan mencegah terjadinya konflik keagenan, sudah menjadi kewajiban bagi pihak manajemen untuk melaporkan laporan keuangan secara tepat waktu.

perusahaan yang dikelola oleh agen. Bekerjanya pasar modal secara efisien bisa menjadi cermin kinerja manajer dari harga saham perusahaannya. Bekerjanya

market for corporate control bisa menghambat tindakan menguntungkan diri

pengelola sendiri, dalam hal menghentikan pengelola dari jabatannya jika perusahaan yang dikelolanya mempunyai kinerja rendah yang memungkinkan pemegang saham baru menggantinya dengan pengelola (agent) lain setelah perusahaan diambil alih.

2.3. Laporan Keuangan

Laporan keuangan bagi suatu perusahaan merupakan alat penguji untuk menentukan atau menilai posisi keuangan perusahaan. Sebelum membahas secara mendalam mengenai membaca, menganalisis dan menafsirkan kondisi keuangan suatu perusahaan melalui laporan keuangannya, maka berikut ini akan diuraikan terlebih dahulu mengenai definisi akuntansi laporan keuangan. Sebab sebagaimana telah diketahui sebelumnya bahwa laporan keuangan merupakan produk akhir dari siklus akuntansi.

laporan tersebut, misalnya informasi keuangan segmen industri dan geografis, serta pengungkapan pengaruh perubahan harga.

Tujuan laporan keuangan menurut IAI (2007) adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumah besar pemakai dalam pengambilan keputusan ekonomi. Sedangkan tujuan pelaporan keuangan menurut Kieso dan Weygandt (2002) adalah untuk memberikan :

1) Informasi yang berguna dalam keputusan investasi dan kredit. 2) Informasi yang berguna dalam menilai prospek arus kas.

3) Informasi mengenai sumberdaya perusahaan, klaim pada sumberdaya tersebut, dan perubahan dalam sumberdaya tersebut.

Berikut para pengguna laporan keuangan serta kepentingannya terhadap laporan keuangan (IAI, 2007) yaitu:

1) Investor

Para investor memanfaatkan laporan keuangan untuk membantu dalam pengambilan keputusan apakah harus membeli, menahan atau menjual investasi. Selain itu juga untuk menilai kemampuan perusahaan dalam membayar dividen.

2) Karyawan

Laporan keuangan memungkinkan karyawan untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

Pemberi pinjaman memerlukan informasi keuangan untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo. 4) Pemasok dan kreditur lain

Untuk mengetahui apakah jumlah yang terutang dapat dibayar pada saat jatuh tempo.

5) Pelanggan

Berkepentingan mengenai kelangsungan hidup perusahaan, terutama apabila antara perusahaan dan pelanggan terlibat dalam perjanjian jangka panjang.

6) Pemerintah

Pemerintah memerlukan informasi keuangan untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan dasar untuk menyusun statistic pendapatan nasional dan statistik lainnya.

7) Masyarakat

Menyediakan informasi agar masyarakat dapat mengetahui perkembangan kemakmuran perusahaan serta serangkaian aktivitasnya. Selain itu juga perusahaan membantu memberikan kontribusi pada perekonomian nasional termasuk jumlah orang yang dipekerjakan.

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan menjadi berguna bagi pemakai laporan keuangan. Terdapat empat karakteristik pokok laporan keuangan yaitu (IAI, 2007) :

Kualitas penting informasi yang dapat ditampung dalam laporan keuangan adalah kemudahannya untuk dapat segera dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan memilki pengetahuan yang memadai tentang aktivitas dan bisnis akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar. Namun demikian, informasi kompleks yang dimasukkan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dipahami oleh pemakai tertentu.

2) Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, membantu mengkoreksi hasil evalusi mereka di masa lalu.

3) Keandalan

dipersengketakan, mungkin tidak tepat bagi perusahaan mengakui jumlah seluruh tuntutan tersebut dalam neraca, meskipun tepat untuk mengungkapkan jumlah serta keadaan dari tuntutan tersebut.

4) Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasikan kecenderungan (trend) posisi dan kinerja keuangan perusahaan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, dan perubahan posisi keuangan secara relatif.

Salah satu kendala informasi yang relevan dan andal adalah tepat waktu, apabila terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Pelaporan keuangan publik di Indonesia telah diatur dalam Undang-Undang No.8 tahun 1995 tentang pasar modal, yang telah diperbarui dengan Peraturan Bapepam Nomor X.K.2. Lampiran Keputusan Ketua Bapepam Nomor Kep-36/PM/2003 yang berlaku sejak tanggal 30 September 2003 tentang kewajiban penyampaian laporan keuangan berkala (akhir tahun dan tengah tahunan) yang disusun berdasarkan Standar Akuntansi Keuangan (SAK) dari Ikatan Akuntan Indonesia. Pelaporan dan publikasi laporan keuangan tahunan yang diaudit dan laporan tengah tahunan yang tidak diaudit adalah bersifat wajib, sedangkan penyampaian laporan keuangan triwulan bersifat sukarela.

Menurut IAI (2007) bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Informasi yang relevan akan bermanfaat bagi para pemakai apabila tersedia tepat waktu sebelum pemakai kehilangan kesempatan atau kemampuan untuk mempengaruhi keputusan yang akan diambil. Menurut Baridwan (1997) tepat waktu diartikan bahwa informasi harus disampaikan sedini mungkin untuk dapat digunakan sebagai dasar untuk membantu dalam pengambilan keputusan-keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut. Ketepatan waktu tidak menjamin relevansi, tetapi relevansi informasi tidak dimunkingkan jika laporan keuangan tidak tepat waktu.

Menurut Mc Gee (2007) salah satu cara umtuk mengukur transparansi dan kualitas pelaporan keuangan adalah ketepatan waktu. Rentang waktu antara tanggal laporan keuangan perusahaan dan tanggal ketika informasi keuangan diumumkan ke publik berhubungan dengan kualitas informasi keuangan yang dilaporkan.

mendapatkan informasi yang relevan tersebut, terdapat beberapa kendala, salah satunya adalah kendala ketepatan waktu.

Hendriksen dan Van Breda (2006) dalam Adhy (2010) menyatakan bahwa informasi tidak dapat relevan jika tepat waktu, yaitu hal itu harus tersedia bagi pengambil keputusan sebelum kehilangan kapasitasnya untuk mempengaruhi keputusan. Ketepatan waktu tidak menjamin relevansinya, tetapi relevansi tidaklah mungkin tanpa ketepatan waktu. Oleh karena itu, ketepatan waktu adalah batasan penting pada publikasi laporan keuangan. Akumulasi, peringkasan dan penyajian selanjutnya informasi akuntansi yang dilakukan secepat mungkin untuk menjamin tersedianya informasi sekarang di tangan pemakai. Ketepatan waktu juga menunjukkan bahwa laporan keuangan harus disajikan pada kurun waktu yang teratur yang memperlihatkan perubahan keadaan perusahaan yang pada gilirannya mungkin akan mempengaruhi prediksi dan keputusan pemakai.

denngan tidak menyampaikan laporan keuangan tahunan tepat waktu telah dikenakan sanksi administrasi dan denda.

2.5. Profitabilitas

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan perusahaan. Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan. Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan

(profitable). Tanpa adanya keuntungan (profit), maka akan sulit bagi perusahaan

untuk menarik modal dari kas. Dalam melakukan analisis perusahaan, di samping melihat laporan keuangan perusahaan, juga harus dilakukan dengan melakukan analisis rasio keuangan. Rasio profitabilitas terbagi menjadi dua jenis rasio, yaitu:

1) Rasio profitabilitas yang terkait dengan penjualan 2) Rasio yang berkaitan dengan investasi

Gibron (2001), profitability is the ability of a firm to generate earnimgs. It is measured relative to a number of bases, such as assets, sales, and investment.

Menurut Ang (1997), rasio rentabilitas dan profitabilitas menunjukkan keberhasilan perusahaan di dalam menghasilkan keuntungan. Return on Asset (ROA) biasanya disebut sebagi hasil pengembalian atas total aktiva. Rasio ini mencoba mengukur efektivitas pemakaian total sumber daya oleh perusahaan. ROA yang digunakan diukur dengan membagi laba bersih (Net Income After Tax) dengan total aktiva (Average Total Asset), dapat dirumuskan sebagai berikut :

ROA = ����������������� ����������������� x 100

2.6. Debt to Equity Ratio (DER)

Debt to equity ratio dikenal juga sebagai rasio financial leverage.

Menurut Ang (1997), debt to equity ratio digunakan untuk mengukur tingkat

leverage (penggunaan hutang) terhadap total shareholder’s equity yang dimiliki

perusahaan. Leverage keuangan dapat diartikan sebagai penggunaan aset dan sumber dana (source of fund) oleh perusahaan yang memiliki biaya tetap dengan maksud meningkatkan keuntungan potensial pemegang saham. Tingginya rasio

debt to equty mencerminkan tingginya rIsiko perusahaan. Tingginya rIsiko ini

menunjukkan adanya kemungkinan bahwa perusahaan tersebut tidak bisa melunasi kewajiban atau hutangnya baik berupa pokok ataupun bunganya

Debt to equty ratio merupakan perbandingan antara hutang-hutang dan

DER = ���������

������ℎ���ℎ�����′�������

2.7. Kualitas Auditor

Laporan keuangan yang disampaikan kepada Bapepam merupakan laporan keuangan yang telah diaudit oleh akuntan publik. Auditor yang berkualitas tinggi harus memenuhi Standar Profesi Akuntan Publik (SPAP). Standar umum pertama menyebutkan bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor. Standar umum yang kedua mengatur sikap mental independen auditor dalam tugasnya. Standar umum yang ketiga menyebutkan bahwa dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2.8. Penelitian Terdahulu

Beberapa penelitian telah dilakukan oleh para peneliti dan para akademisi sebelumnya mengenai faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan dengan menggunakan beberapa variabel. Seperti Adhy (2010) melakukan penelitian mengenai faktor-faktor yang berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan pada perusahaan yang

listing di BEI periode 2006-2008 dengan hasil pengujian hipotesis yang

ditemukan bukti bahwa likuiditas, leverage keuangan dan opini auditor berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Dwiyanti (2010) meneliti faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian mengidentifikasikan bahwa profitabilitas dan struktur kepemilikan secara signifikan berpengaruh pada ketepatan waktu pelaporan keuangan perusahaan, sedangkan Debt to Equity Ratio, kualitas auditor dan pergantian auditor tidak berpengaruh pada ketepatan waktu pelaporan keuangan perusahaan manufaktur yang terdapat di BEI.

Sedangkan Situmorang (2010) meneliti mengenai faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan pada perusahaan perkebunan dan pertambangan Go Publik di BEI. Hasil penelitian ini menunjukkan bahwa variabel laba (rugi), variabel umur perusahaan, dan variabel likuiditas berpengaruh negatif dan tidak signifikan terhadap ketepatan waktu, variabel likuiditas, variabel ukuran perusahaan berpengaruh positif tetapi tidak signifikan terhadap ketepatan waktu, sedangkan variabel reputasi KAP berpengaruh positif dan signifikan terhadap ketepatan waktu, dan laporan audit report lag berpengaruh negatif dan signifikan terhadap ketepatan waktu pelaporan keuangan.

tepat waktu dalam penyampaian laporan keuangannya di mana rata-rata perusahaan tepat waktu di atas 50%, namun temuan-temuan ini menunjukkan ada kecenderungan meningkat untuk perusahaan yang tidak tepat waktu. Hasil uji

logistic regression akhirnya menemukan bukti empiris bahwa variabel debt to

equity ratio, profitability dan operation of complexity untuk tahun 2002 secara

signifikan berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan, sedangkan variabel firm size,insider ownership concentration untuk tahun 2000,

debt to equity ratio, profitability, indsider ownership concentration dan outsider

ownership concentration untuk tahun 2001, serta firm size, profitability dan

insider owner concentration untuk tahun 2002 tidak berpengaruh secara

signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan.

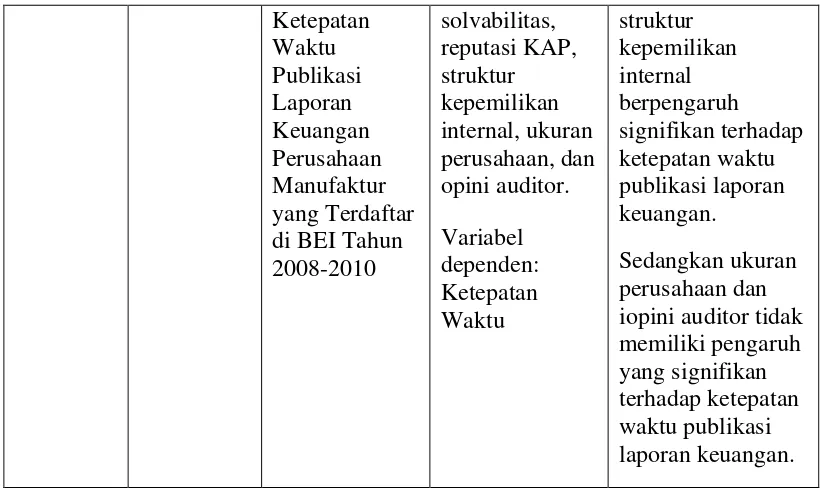

Wulantoro (2011) melakukan penelitian mengenai faktor-faktor yang mempengaruhi ketepatan waktu publikasi laporan keuangan perusahaan manufaktur yang terdaftar di BEI tahun 2008-2010. Hasil dari penelitian ini menunjukkan bahwa faktor profitabilitas, solvabilitas, reputasi Kantor Akuntan Publik yang digunakan dan struktur kepemilikan internal berpengaruh signifikan terhadap ketepatan waktu publikasi laporan keuangan. Faktor ukuran perusahaan dan opini auditor tidak menunjukkan adanya pengaruh yang sigifikan terhadap ketepatan waktu publikasi laporan keuangan.

Noviandi (2007) menguji faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan perusahaan manufaktur yang terdaftar di BEJ periode 2003-2005. Ada pun faktor-faktor yang diuji adalah ukuran perusahaan, profitability, kompleksitas operasi, umur perusahaan, dan item-item luar biasa (extra ordinary). Hasil penelitian ini menunjukkan bahwa ukuran perusaan tidak memiliki pengaruh yang signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Semakin besar perusahaan, maka penyampaian laporan keuangan akan semakin lambat. Umur perusahaan dan kompleksitas operasi juga tidak memiliki pengaruh yang signifikan terhadap penyampaian laporan keuangan perusahaan. Sedangkan profitabilitas dan item-item luar biasa memiliki pengaruh yang signifikan terhadap penyampaian laporan keuangan perusahaan.

solvabilitas, ukuran perusahaan, dan kepemilikan publik secara signifikan mempengaruhi ketepatan waktu pelaporan keuangan.

Tabel 2.1

Ringkasan Penelitian Terdahulu Tahun

Penelitian

Peneliti Judul Penelitian

Variabel Penelitian

Hasil Penelitian

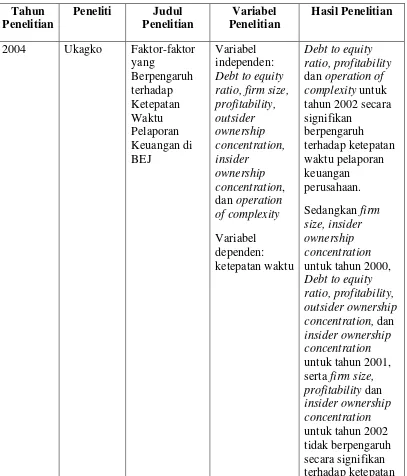

2004 Ukagko Faktor-faktor yang Berpengaruh terhadap Ketepatan Waktu Pelaporan Keuangan di BEJ Variabel independen: Debt to equity ratio, firm size, profitability, outsider ownership concentration, insider ownership concentration, dan operation of complexity

Variabel dependen: ketepatan waktu

Debt to equity ratio, profitability dan operation of

complexity untuk

tahun 2002 secara signifikan berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan. Sedangkan firm size, insider ownership concentration untuk tahun 2000, Debt to equity ratio, profitability, outsider ownership

concentration, dan

waktu pelaporan keuangan perusahaan. 2007 Noviandi Faktor-faktor

yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur yang Terdaftar di BEJ Periode 2003-2005 Variabel independen: Ukuran perusahaan, profitability, kompleksitas operasi, umur perusahaan, dan oxtra ordinary. Variabel dependen: ketepatan waktu Ukuran perusahaan, umur perusahaan, dan kompleksitas operasi tidak memiliki pengaruh yang signifikan terhadap ketepatan waktu. Sedangkan profitabilitas dan item extra ordinary memiliki pengaruh yang signifikan terhadap penyampaian laporan keuangan perusahaan. 2008 Kadir Faktor-faktor

perusahaan.

2010 Adhy Faktor-faktor yang Berpengaruh terhadap Ketepatan Waktu Penyampaian Laporan Keuangan pada Perusahaan yang listing di BEI periode 2006-2008 Variabel independen: Profitabilitas, ukuran perusahaan, kompleksitas operasi perusahaan, kepemilikan publik, likuiditas, leverage keuangan, opini auditor dan reputasi KAP Variabel dependen: Ketepatan waktu Profitabilitas, ukuran perusahaan, kompleksitas operasi perusahaan, kepemilikan publik dan reputasi KAP berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan perusahaan. Sedangkan

likuiditas, leverage keuangan dan opini auditor tidak memiliki pengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan. 2010 Dwiyanti Faktor-Faktor

perusahaan. 2010 Situmorang Faktor-faktor

yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Perkebunan dan Pertambangan Go Public di BEI Variabel independen: Laba (rugi), umur perusahaan, likuiditas, ukuran perusahaan, reputasi KAP dan laporan audit report lag. Variabel

dependen: Ketepatan waktu

Laba (rugi), umur perusahaan dan likuiditas berpengaruh negatif dan tidak signifikan terhadap ketepatan waktu. Ukuran perusahaan berpengaruh positif tetapi tidak signifikan terhadap ketepatan waktu. Sedangkan reputasi KAP berpengaruh positif dan signifikan terhadap ketepatan waktu, dan laporan audit report lag berpengaruh negatif dan signifikan tethadap ketepatan waktu pelaporan keuangan. 2010 Putri Faktor-faktor

yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Perbankan yang Terdaftar di BEI Variabel independen: Rasio gearing, profitabilitas, solvabilitas, ukuran perusahaan, dan kepemilikan publik Variabel dependen: Ketepatan waktu

Rasio gearing, profitabilitas, solvabilitas, ukuran perusahaan, dan kepemilikan publik secara signifikan mempengaruhi ketepatan waktu pelaporan keuangan.

Ketepatan Waktu Publikasi Laporan Keuangan Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2008-2010 solvabilitas, reputasi KAP, struktur kepemilikan internal, ukuran perusahaan, dan opini auditor. Variabel dependen: Ketepatan Waktu struktur kepemilikan internal berpengaruh signifikan terhadap ketepatan waktu publikasi laporan keuangan. Sedangkan ukuran perusahaan dan iopini auditor tidak memiliki pengaruh yang signifikan terhadap ketepatan waktu publikasi laporan keuangan.

2.9. Kerangka Konseptual

[image:40.595.106.521.111.356.2]Kerangka pemikiran mengenai hubungan antar variabel-variabel yang telah dijelaskan di atas dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual - + + Kualitas auditor (X3) Profitabilitas (X2)

Debt to equity ratio

(X1)

Keterangan:

- Menyatakan hubungan negatif antara variabel independen dengan variabel dependen (X1 berpengaruh negatif terhadap Y)

+ Menyatakan hubungan positif antara variabel independen dengan variabel dependen (X2 dan X3 berpengaruh positif terhadap Y)

2.10. Hipotesis Penelitian

Hipotesis adalah penjelasan sementara yang harus diuji kebenarannya mengenai masalah yang sedang dipelajari, dimana suatu hipotesis selalu dirumuskan dalam bentuk pernyataan yang menghubungkan dua variabel atau lebih. Perumusan hipotesis dapat dikembangkan berdasarkan hubungan antara faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan adalah debt to equity ratio. Profitabilitas, dan kualitas auditor.

hutang yang dimiliki oleh perusahaan. Apabila perusahaan memiliki sedikit hutang maka masih bisa dikatakan wajar karena hutang tersebut bisa memperbesar arus kas masuk dan dapat digunakan untuk menghasilkan laba perusahaan lebih banyak. Tetapi bila hutang perusahaan terlalu besar (Debt to equity ratio terlalu besar) maka perusahaan tidak akan dapat membayar pinjaman dan bunga pinjaman, sehingga agen berusaha untuk menunda penyampaian informasi. Oleh karena itu, semakin tinggi rasio debt to equty suatu perusahaan maka perusahaan tersebut akan semakin tidak tepat waktu dalam penyampaian laporan keuangan (menunda informasi). Menurut Rini (2010) sebagian besar perusahaan yang tepat waktu maupun tidak tepat waktu dalam pelaporan keuangan mempunyai hutang lebih dari Rp 100.000.000.000,00. Hal ini mengindikasikan bahwa perusahaan yang mempunyai hutang banyak ingin mengumumkan laporan keuangan perusahaan khususnya ditujukan pada pihak kreditor dengan tujuan agar kreditor mengetahui kinerja perusahaan dan mengetahui kemampuan perusahaan dalam membayar pinjaman dari kreditor. Berdasarkan uraian di atas, maka hipotesis yang dapat disusun adalah sebagai berikut :

H1 : debt to equity ratio berpengaruh negatif terhadap ketepatan waktu pelaporan keuangan.

2. Hubungan profitabilitas dengan ketepatan waktu pelaporan keuangan

semakin baik pula kinerja perusahaan sehingga perusahaan akan cenderung untuk memberikan informasi tersebut pada pihak lain yang berkepentingan. Sehingga dapat dikatakan bahwa profit merupakan berita baik (good news) bagi perusahaan. Perusahaan yang memiliki berita baik tidak akan menunda penyampaian informasi. Seperti yang telah dikemukakan oleh Owusu dan Ansah (2000) bahwa profitabilitas dapat mempengaruhi perilaku ketepatan waktu pelaporan keuangan. Berdasarkan uraian di atas, maka hipotesis yang dapat disusun adalah sebagai berikut : H2 : Profitabilitas berpengaruh positif terhadap ketepatan waktu pelaporan keuangan perusahaan.

3. Hubungan kualitas auditor (KAP) dengan ketepatan waktu pelaporan keuangan perusahaan

pekerjaan auditnya secara lebih efisien dan efektif sehingga dapat selesai secara tepat waktu. Berdasarkan uraian di atas, maka hipotesis yang dapat disusun adalah sebagai berikut:

BAB III

METODE PENELITIAN

3.1. Variabel penelitian dan definisi operasional A. Variabel penelitian

Variable dalam penelitian ini terdiri dari : a. Variabel Dependen

Variable dependen dalam penelitian ini adalah ketepatan waktu, dimana kategori 0 untuk perusahaan yang tidak tepat waktu dan kategori 1 untuk perusahaan yang tepat waktu.

b. Variabel independen

Variabel independen dalam penelitian ini adalah debt to equity ratio, profitabilitas dan kualitas auditor.

B. Definisi Operasional Variabel

a. Ketepatan waktu pelaporan keuangan

Ketepatan waktu menunjukkan rentang waktu antara penyajian informasi yang diinginkan dengan frekuensi pelaporan informasi. Ketepatan waktu diukur dengan dummy variabel, dimana kategori 1 untuk perusahaan yang tepat waktu dan kategori 0 untuk perusahaan yang tidak tepat waktu. Perusahaan dikatergorikan terlambat jika laporan keuangan dilaporkan setelah tanggal 31 Maret, sedangkan perusahaan yang tepat waktu adalah perusahaan yang menyampaikan laporan keuangan sebelum tanggal 31 Maret.

Debt to equity Ratio (DER) digunakan untuk mengukur tingkat leverage (penggunaan utang) terhadap total shareholder’s equity yang dimiliki perusahaan. Menurut Ang (1997) debt to equity ratio digunakan untuk mengukur tingkat leverage (penggunaan hutang terhadap total

shareholder’s equity) yang dimiliki perusahaan. Rasio ini adalah

perbandingan yang terdapat antara kekayaan bersih dan jumlah seluruh utang perusahaan. Rasio ini diperoleh dengan membagi kekayan bersih terhadap seluruh utang baik yang sedang berjalan maupun utang jangka panjang.

c. Profitabilitas (ROA)

Profitabilitas diukur dengan menggunakan return on asset (ROA) dan

return on equity (ROE). Indikator yang digunakan untuk mengukur tingkat

profitabilitas dalam penelitian ini adalah return on asset (ROA). Rasio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.

d. Kualitas Auditor

klasifikasi auditor yang termasuk dalam The Big Four sejak tahun 2002 adalah :

1) Ernest & Young

2) Deloitte Touche Tohmatsu 3) KPMG Peat Marwick 4) Price Waterhouse Coopers

Adapun Kantor Akuntan Publik (KAP) Indondesia yang bermitra dengan

The BigFour adalah :

1) KAP Purwantono, Sarwoko & Sandjaja (Ernest & Young) 2) KAP Osman Bing Satrio (Deloitte & Touche Tohmatsu) 3) KAP Siddarta Widjaja (KPMG Peat Marwick)

4) KAP Drs Haryanto Sahari (Price Waterhouse Coopers).

Variabel ini diukur dengan menggunakan model regresi dichotomus atau merupakan variabel dummy, dimana kategori 1 untuk perusahaan yang merupakan klien KAP The Big Four dan angka 0 untuk perusahaan yang bukan klien KAP The Big Four.

3.2. Populasi dan Penentuan Sampel

sampel. Populasi dalam penelitian ini adalah semua perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dari tahun 2007-2010, berupa laporan keuangan yang diunduh dari www.idx.co.id yaitu sebanyak 19 perusahaan.

Beberapa kriteria atau pertimbangan penarikan sampel yang digunakan oleh peneliti adalah sebagai berikut:

1) perusahaan otomotif yang telah go public dan terdaftar di BEI pada tahun 2007, 2008, 2009, dan 2010;

2) perusahaan tersebut tidak di-delisting pada tahun 2007, 2008, 2009, atau 2010;

3) perusahaan tersebut telah menerbitkan dan melaporkan laporan keuangan secara teratur selama tahun 2007, 2008, 2009, dan 2010.

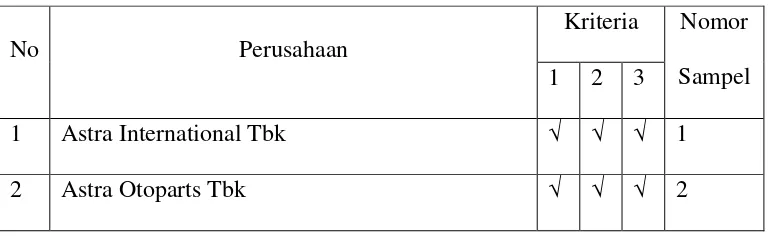

[image:48.595.121.505.617.735.2]Berdasarkan kriteria yang telah dikemukakan sebelumnya maka perusahaan yang menjadi sampel pada penelitian ini berjumlah 18 perusahaan dengan 72 unit analisis ( 18 x 4 tahun).

Tabel 3.1 Proses seleksi sampel

No Perusahaan

Kriteria Nomor Sampel 1 2 3

1 Astra International Tbk √ √ √ 1

3 Indo Kordsa (formerly Branta Mulia) Tbk √ √ √ 3

4 Gajah Tunggal Tbk √ √ √ 4

5 Goodyear Indonesia Tbk √ √ √ 5

6 Hexindo Adiperkasa Tbk √ √ √ 6

7 Indomobil Sukses Internasional Tbk √ √ √ 7

8 Indospring Tbk √ √ √ 8

9 Intraco Penta Tbk √ √ √ 9

10 Multi Prima Sejahtera Tbk (formerly Lippo Enterprise)

√ √ √ 10

11 Multistrada Arah Sarana Tbk √ √ √ 11

12 Nipress Tbk √ √ √ 12

13 Polychem Indonesia (formerly GT Petrochem Industries) Tbk

√ √ √ 13

14 Prima Alloy Steel Tbk √ √ √ 14

15 Allbond Makmur Usaha (formerly Sanex Qianjiang Motor International) Tbk

√ X √ -

16 Selamat Sempurna Tbk √ √ √ 15

17 Sugi Samapersada Tbk √ √ √ 16

18 Tunas Ridean Tbk √ √ √ 17

19 United Tractors Tbk √ √ √ 18

Penelitian ini menggunakan data sekunder. Data sekunder adalah data primer yang telah diolah lebih lanjut dan disajikan kembali dalam bentuk data yang baru. Data yang diperoleh dalam penelitian ini adalah laporan keuangan tahunan perusahaan-perusahaan otomotif yang terdaftar di BEI periode 2008-2010, melalui situs resmi milik Bursa Efek Indonesia, yaitu dengan cara

men-download dari situsIndonesia Capital Market

Directory).

3.4. Metode Jenis dan Sumber Data

Data yang digunakan adalah data sekunder, jadi pengumpulan data diperoleh dari pihak ketiga atau dicari secara manual dari luar perusahaan. Pengumpulan data dilakukan dalam dua tahap. Pertama, pengumpulan data sekunder yang diperoleh dari media internet dengan mengunduh pada situs Kedua, studi pustaka dengan membaca literatur dan jurnal-jurnal terkait dengan masalah yang diteliti lalu ditarik kesimpulan dan dibuat kerangka pemikiran tambahan untuk penelitian sendiri.

3.5. Metode Analisis

Data yang terkumpul dalam penelitian ini akan dianalisis secara kuantitatif dengan menggunakan pengujian hipotesis. Pengujian hipotesis dilakukan secara

uji multivariate dengan menggunakan regresi logistik. Regresi logistik digunakan

analisis diskriminan yaitu kita ingin menguji apakah probabilitas terjadinya variable terikat dapat diprediksi dengan variable bebasnya. Namun demikian, asumsi multivariatenormal distribution tidak dapat dipenuhi karena (non-metrik). Dalam hal ini dapat dianalisis dengan logistic regression karena tidak perlu asumsi normalitas data pada variable bebasnya.

Model regresi logistic yang digunakan dalam penelitian ini adalah sebagai berikut :

Ln ��

1−��= β0 + β1DER+ β2ROA + β3KAP + e

Dimana :

Ln ��

1−�� : Dummy variable ketepatan waktu (kategori 0 untuk perusahaan yang tidak tepat waktu dan kategori 1 untuk perusahaan yang tepat waktu.

DER : Debt to equity ratio ROA : Return on Asset

KAP : Kualitas auditor pada Kantor Akuntan Publik(merupakan variable dummy, KAP yang bermitra dengan The Bi Four = 1, KAP yang tidak bermitra dengan The Big Four = 0)

e : Eror

3.6 Jadwal Penelitian

Jadwal penelitian yang direncanakan adalah sebagai berikut:

Tahapan Penelitian

Mar

April-Agust Sep Nov Des Jan

2012 2012 2012 2012 2012 2013

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan

Judul x

Pencarian data awal dan penyelesaian

proposal x x x x x x ngumpulan dan

olah data x x x

mbingan skripsi x x x x x x x nyelesaian

skripsi dan ujian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

Pengujian hipotesis menggunakan model regresi logistic untuk menguji pengaruh Debt To Equity Ratio (DER), Return On Asset (ROA) dan Kualitas Auditor terhadap ketepatan waktu pelaporan keuangan perusahaan. Pengujian hipotesis meliputi (1) menilai kelayakan model regresi, dan (2) menguji koefisien regresi.

A. Menilai kelayakan model regresi (goodness of fit test)

Langkah pertama yang dilakukan adalah menilai kelayakan model regresi. Perhatikan nilai goodness of fit test pada table berikut yang diukur dengan nilai chi-square pada bagian bawah uji Hosmer and Lameshow.

Tabel 4.1

Hosmer and Lameshow Test tahun 2008

Step Chi-Square Df Sig

1 .000 3 1,000

[image:53.595.153.504.530.585.2]Sumber : data sekunder yang sudah diolah

Tabel 4.2

Hosmer and Lameshow Test tahun 2009

Step Chi-Square Df Sig

1 7,342 7 ,394

Tabel 4.3

Hosmer and Lameshow Test tahun 2010

Step Chi-Square Df Sig

1 ,000 3 1,000

Sumber : data sekunder yang sudah diolah

Pada masing-masing tabel terlihat bahwa besarnya nilai statistik Hosmer and

Lameshow Goodness of fit test sebesar 0,000 di tahun 2008, 7,342 di tahun 2009,

dan di tahun 2010 sebesar 0,000 dengan probabilitas signifikan 1 di tahun 2008 dan 2010, dan 0,394 di tahun 2009 yang nilainya di atas 0,05.

Karena angka probabilitas > 0.05 maka H0 diterima. Hal ini berarti model regresi layak dipakai untuk analisa selanjutnya, karena tidak ada perbedaan nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati.

B. Menguji Koefisien Regresi

Tahap akhir adalah uji koefisien regresi, dimana hasilnya dapat dilihat pada table berikut.

Tabel 4.4

Hasil uji koefisien regresi lgistik tahun 2008 Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 1a Der -4,821 3576,586 ,000 1 ,999 ,008

[image:54.595.111.574.652.744.2]kap( 1)

-18,063 18782,860 ,000 1 ,999 ,000

Cons tant

48,926 21018,685 ,000 1 ,998 1,771E21

a. Variable(s) entered on step 1: der, roa, kap.

Sumber : data sekunder yang telah diolah *) signifikan pada level 5 persen

Interpretasi Model:

Ln (p/1-p) = 48,962 – 4,821DER + 5,947ROA – 18,063(1)KAP …………. (1.1) a. Interpretasi Intersep

Dari nilai intersep persamaan yang sebesar 48,962 diperoleh nilai probabilitas Ketepatan Waktu Pelaporan Keuangan adalah:

Ln (p/1-p) = 48,962 (p/1-p) = e48,962

sP = e48,962/ (1+ e48,962) P = 0,6474 atau 64,74 %

Angka tersebut menunjukkan bahwa probabilitas Ketepatan Waktu Pelaporan Keuangan dilihat dari faktor DER, ROA, dan KAP adalah 64,74 %.

b. Interpretasi Nilai Slope

1) Variabel DER

Slope untuk DER adalah -4,821 artinya peluang perusahaan yang

memiliki DER rendah untuk melakukan ketapatan Waktu dalam Pelaporan Keuangan lebih sedikit dibandingkan Perusahaan yang memiliki DER yang tinggi. Hal ini semakin dipertegas oleh nilai Exp(B) atau odd ratio (perbandingan risiko) variabel DER sebesar 0,008, artinya peluang perusahaan yang memiliki DER rendah untuk melakukan ketapatan Waktu dalam Pelaporan Keuangan lebih sedikit 0,008 kali dibandingkan dengan perusahaan yang memiliki DER yang tinggi. Dari sisi DER dapat disimpulkan bahwa perusahaan yang memiliki peluang tersebsar untuk melakukan pelaporan keuangan tepat waktu adalah perusahaan yang memiliki DER yang tinggi.

2) Variabel ROA

Slope untuk ROA adalah 5,948 artinya peluang perusahaan yang

pelaporan keuangan tepat waktu adalah perusahaan yang memiliki ROA yang tinggi.

3) Variabel KAP

Slope untuk KAP adalah -18,063 artinya peluang perusahaan yang di

[image:57.595.134.583.553.703.2]audit oleh KAP yang kurang berkualitas untuk melakukan ketapatan Waktu dalam Pelaporan Keuangan lebih sedikit dibandingkan Perusahaan di audit oleh KAP yang berkualitas. Hal ini semakin dipertegas oleh nilai Exp(B) atau odd ratio (perbandingan risiko) variabel ROA sebesar 000. Sehingga dari sisi KAP dapat disimpulkan perusahaan yang memiliki peluang tersebesar untuk melakukan pelaporan keuangan tepat waktu adalah perusahaan yang di audit oleh KAP yang berkualitas.

Tabel 4.5

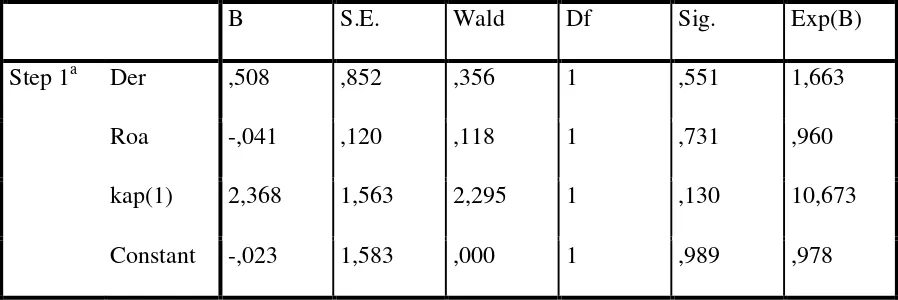

Hasil uji koefisien regresi logistik tahun 2009 Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 1a Der ,508 ,852 ,356 1 ,551 1,663

Roa -,041 ,120 ,118 1 ,731 ,960

kap(1) 2,368 1,563 2,295 1 ,130 10,673

Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 1a Der ,508 ,852 ,356 1 ,551 1,663

Roa -,041 ,120 ,118 1 ,731 ,960

kap(1) 2,368 1,563 2,295 1 ,130 10,673

Constant -,023 1,583 ,000 1 ,989 ,978

a. Variable(s) entered on step 1: der, roa, kap.

Sumber : data sekunder yang telah diolah *) signifikan pada level 5 persen

Berdasarkan informasi tabel diatas maka, persamaan model logistik yang diperoleh adalah sebagai berikut:

Ln (p/1-p) = -0,023 + 0,508DER -0,041ROA +2,368(1)KAP ……...….…. (2.1) a. Interpretasi Intersep

Dari nilai intersep persamaan yang sebesar -0,023 diperoleh nilai probabilitas Ketepatan Waktu Pelaporan Keuangan adalah:

Ln (p/1-p) = -0,023 (p/1-p) = e-0,023

P = e-0,023/ (1+ e-0,023) P = 0,4943 atau 49,43%

b. Interpretasi Nilai Slope

Berdasarkan hasil analisis data diatas diperoleh slope masing-masing variabel yang memiliki makna sebagai berikut:

1) Variabel DER

Slope untuk DER adalah 0,508 artinya peluang perusahaan yang

memiliki DER tinggi untuk melakukan ketapatan Waktu dalam Pelaporan Keuangan lebih banyak dibandingkan Perusahaan yang memiliki DER yang rendah. Hal ini semakin dipertegas oleh nilai Exp(B) atau odd ratio (perbandingan risiko) variabel DER sebesar 1,663, artinya peluang perusahaan yang memiliki DER tinggi untuk melakukan ketapatan Waktu dalam Pelaporan Keuangan lebih banyak1,663 kali dibandingkan dengan perusahaan yang memiliki DER yang rendah. Dari sisi DER dapat disimpulkan bahwa perusahaan yang memiliki peluang tersebsar untuk melakukan pelaporan keuangan tepat waktu adalah perusahaan yang memiliki DER yang tinggi.

2) Variabel ROA

Slope untuk ROA adalah -0,041 artinya peluang perusahaan yang

melakukan ketapatan Waktu dalam Pelaporan Keuangan lebih sedikit 0,960 kali dibandingkan dengan perusahaan yang memiliki ROA yang tinggi. Dari sisi ROA dapat disimpulkan bahwa perusahaan yang memiliki peluang tersebesar untuk melakukan pelaporan keuangan tepat waktu adalah perusahaan yang memiliki ROA yang tinggi.

3) Variabel KAP

Slope untuk KAP adalah 2,368 artinya peluang perusahaan yang di

audit oleh KAP yang berkualitas untuk melakukan ketapatan Waktu dalam Pelaporan Keuangan lebih banyak dibandingkan Perusahaan di audit oleh KAP yang kurang berkualitas. Hal ini semakin dipertegas oleh nilai Exp(B) atau odd ratio (perbandingan risiko) variabel ROA sebesar 10,673, artinya peluang perusahaan di audit oleh KAP yang berkualitas untuk melakukan ketapatan Waktu dalam Pelaporan Keuangan lebih banyak10,673 kali dibandingkan Perusahaan di audit oleh KAP yang kurang berkualitas. Sehingga dari sisi KAP dapat disimpulkan perusahaan yang memiliki peluang tersebesar untuk melakukan pelaporan keuangan tepat waktu adalah perusahaan yang di audit oleh KAP yang berkualitas.

Tabel 4.6

Hasil uji koefisien regresi lgistik tahun 2010 Variables in the Equation

Step 1a Der -6,485 4280,428 ,000 1 ,999 ,002

Roa 7,612 1865,912 ,000 1 ,997 2022,93

5

kap(1) 27,581 13020,279 ,000 1 ,998 9,515E1 1

Constant -29,737 21914,620 ,000 1 ,999 ,000

a. Variable(s) entered on step 1: der, roa, kap.

Sumber : data sekunder yang telah diolah *) signifikan pada level 5 persen

Ln (p/1-p) = -29,737 -6,485DER +7,612ROA +27,581(1)KAP ……….…. (3.1) a. Interpretasi Intersep

Dari nilai intersep persamaan yang sebesar -29,737 diperoleh nilai probabilitas Ketepatan Waktu Pelaporan Keuangan adalah:

Ln (p/1-p) = -29,737 (p/1-p) = e-29,737

P = e-29,737/ (1+ e-29,737) P = 0,54900 atau 54,90%

Angka tersebut menunjukkan bahwa probabilitas Ketepatan Waktu Pelaporan Keuangan dilihat dari faktor DER, ROA, dan KAP adalah 54,90%.

Berdasarkan hasil analisis data diatas diperoleh slope masing-masing variabel yang memiliki makna sebagai berikut:

1) Variabel DER

Slope untuk DER adalah -6,4858 artinya peluang perusahaan yang

memiliki DER rendah untuk melakukan ketapatan Waktu dalam Pelaporan Keuangan lebih sedikit dibandingkan Perusahaan yang memiliki DER yang tinggi. Hal ini semakin dipertegas oleh nilai Exp(B) atau odd ratio (perbandingan risiko) variabel DER sebesar 0,002, artinya peluang perusahaan yang memiliki DER rendah untuk melakukan ketapatan Waktu dalam Pelaporan Keuangan lebih sedikit 0,002 kali dibandingkan dengan perusahaan yang memiliki DER yang tinggi. Dari sisi DER dapat disimpulkan bahwa perusahaan yang memiliki peluang tersebsar untuk melakukan pelaporan keuangan tepat waktu adalah perusahaan yang memiliki DER yang tinggi.

2) Variabel ROA

Slope untuk ROA adalah 7,612 artinya peluang perusahaan yang

ROA yang rendah. Dari sisi ROA dapat disimpulkan bahwa perusahaan yang memiliki peluang tersebesar untuk melakukan pelaporan keuangan tepat waktu adalah perusahaan yang memiliki ROA yang tinggi.

3) Variabel KAP

Slope untuk KAP adalah 27, 581 artinya peluang perusahaan yang di

audit oleh KAP yang berkualitas untuk melakukan ketapatan Waktu dalam Pelaporan Keuangan lebih banyak dibandingkan Perusahaan di audit oleh KAP yang kurang berkualitas. Hal ini semakin dipertegas oleh nilai Exp(B) atau odd ratio (perbandingan risiko) variabel ROA sebesar 0,000. Sehingga dari sisi KAP dapat disimpulkan perusahaan yang memiliki peluang tersebesar untuk melakukan pelaporan keuangan tepat waktu adalah perusahaan yang di audit oleh KAP yang berkualitas.

Dari hasil pengujian yang dilakukan pada perusahaan otomotif yang terdaftar di BEI per tahunnya, maka dapat disimpulkan sebagai berikut:

1) H1 : Debt To Equity Ratio berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan namun tidak signifikan.

2) H2 : Profitabilitas berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan namun tidak signifikan.

3) H3 : Kualitas Auditor berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan.

Bukti empiris dalam penelitian ini menunjukkan bahwa sebagian besar perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) tepat waktu dalam pelaporan keuangan perusahaan ke Badan Pengawas Pasar Modal (Bapepam). Hal ini menunjukkan bahwa sebagian besar perusahaan otomotif di BEI memiliki rasa tanggungjawab kepada pihak-pihak yang berkepentingan teradap laporan keuangan, serta telah memiliki kesadaran dalam memenuhi peraturan yang dikeluarkan oleh Bapepam dalam waktu pelaporan keuangan di pasar modal.

Berdasarkan hasil penelitian yang telah diuji secara statistic dengan model

logistic regression, maka terdapat hal-hal yang perlu diperhatikan mengenai

factor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan otomotif yang terdaftar di BEI. Berikut ini akan dibahas beberapa temuan hasil penelitian :

1) Debt to equity ratio

Hasi uji regression logistic menunjukkan bahwa debt to equity ratio berpengaruh positif namun tidak signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan. Hal ini semakin dipertegas dengan penelitian terdahulu seperti hasil penelitian Kristianus (2004) dengan hasil uji logistic regression akhirnya menemukan bukti empiris bahwa variabel debt to equity secara signifikan berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan.

Hasil uji logistic regression dalam profitabilitas perusahaan yang diukur dengan Return On Asset (ROA), menunjukkan bahwa profitabilitas berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan otomotif namun tidak signifikan. Ini berarti bahwa peluang terbesar untuk melakukan pelaporan tepat waktu adalah perusahaan yang memiliki ROA yang tinggi. Hal ini sesuai dengan hasil penelitian Rini (2010), Kristianus (2004), Alif (2010), dan Bimo (2007), dimana profitabilitas dan struktur kepemilikan secara signifikan berpengaruh pada ketepatan waktu pelaporan keuangan perusahaan.

3) Kualitas Auditor

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini bertujuan untuk menemukan bukti empiris tentang faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan perusahaan otomotif yang terdaftar di BEI selama periode 2008, 2009, dan 2010. Dari hasil penelitian data dan pembahasan yang dilakukan, maka diperoleh kesimpulan sebagai berikut :

1) Objek penelitian terdiri dari 16 perusahaan yang tepat waktu pada tahun 2008, 15 perusahaan yang tepat waktu pada tahun 2009, dan 16 perusahaan yang tepat waktu pada tahun 2010. Sedangkan untuk perusahaan yang tidak tepat waktu sebanyak 2 perusahaan pada tahun 2008, 3 perusahaan pada tahun 2009, dan 2 perusahaan pada tahun 2010. Hal ini menunjukkan bahwa secara umum perusahaan otomotif yang terdaftar di BEI secara tepat waktu melaporkan laporan keuangannya ke Bapepam.

5.2. Keterbatasan Penelitian

Adapun keterbatasan dari penelitian ini adalah :

1) Dalam penelitian ini hanya menguji tiga faktor yang mempengaruhi ketepatan waktu pelaporan keuangan perusahaan, yaitu debt to equity ratio, profitabilitas, dan kualitas auditor. Diduga banyak faktor perusahaan melaporkan laporan keuangannya secara tepat waktu seperti struktur kepemilikan, auditor internal, ukuran perusahaan, extra ordinary item, dll.

2) Penelitian ini belum menggambarkan secara keseluruhan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

5.3. Saran

Saran untuk penelitian mendatang adalah :

1) Menguji variabel-variabel lain yang dianggap dapat mempengaruhi ketepatan waktu pelaporan keuangan perusahaan, seperti struktur dan umur perusahaan, kualitas auditor internal, extra ordinary item.

DAFTAR PUSTAKA

Ang, Robert, 1997. Buku Pintar Pasar Modal Indonesia, Edisi Pertama, Mediasoft Indonesia.

Annisa, Nur, 2004. Ketepatan Waktu Penyampaian Laporan Keuangan: Kajian

Atas Kinerja Manajemen, Kualitas Auditor dan Opini Audit, Balance No. 2

(September), 42-52.

Baridwan, Zaki, 1997. Intermediate Accounting, Edisi Tujuh, Cetakan Pertama. BPFE.

Harahap, Sofyan Syafri, 2010. Analisis Kritis Atas Laporan Keuangan, Edisi pertama, Rajawali Pers, Jakarta.

Hendriksen, Eldon S, dan Micheal F. Van Breda, 2006. Teory Accounting

(Terjemahan), Edisi Kelima, Buku kesatu, Batam Centre, Interaksara.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Indonesian Capital Market Directory. 2008. ______________________________. 2009 ______________________________. 2010.

Irfan, A, 2002. Pelaporan Keuangan dan Asimetri Informasi dalam Hubungan

Agensi. Lintas Ekonomi. Vol. XIX, No. 2, Pp. 83-93.

Ismiyanti, F. dan Hanafi, M, 2004. Struktur Kepemilikan, Risiko dan Kebijakan

Keuangan: Analisis Persamaan Simultan. Jurnal Ekonomi dan Bisnis

Indonesia. Vol. 19, No. 2, Pp. 176-196.

Jansen, M, And Meckling, 1976. Theory of The Firm Management Behaviour,

Agency Cost and Ownership Structure. Journal of Financial Economics, (3),

305-306.

Kamus Besar Bahasa Indonesia.

Keputusan Ketua Bapepam No 80/PM/1996 ____________________. No : Kep-36/PM/2003

Kuswadi, 2006. Rasio-rasio Keuangan bagi Orang Awam, Cetakan pertama, PT Gramedia, Jakarta.

Mc Gee, Robert w, 2007. Corpoorate Governance and The Timeliness of

Owusu, Stephen & Anash, 2000. “Timeliness of Corporate Financial Reporting in Emerging Capital Market : Empirical Evidence From The Zimbabwe Stock Exchange”. Journal Accounting and Business. Vol 30. Pp. 241.

Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan. 2008. www.bapepam.go.id

Prasetyo, Bambang dan Lina Miftahul Jannah, 2005. Metode Penelitian

Kuantitatif: Teori dan aplikasi, Edisis pertama, PT RajaGrafindo Persada,

Jakarta.

Putri, Hapsari Hutami, 2010. “Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Perbankan yang Terdaftar di BEI”, Skripsi, Universitas Gunadarma.

Saleh, R, 2004. Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan

Manufaktur di Bursa Efek Jakarta. Simposium Nasional Akuntansi VII. Pp.

897-910

Situmorang, Gratia M, 2010. “Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Perkebunan dan Pertambangan Go Public di BEI”, Skripsi, Universitas Sumatera Utara.

Tuanakotta, Theodorus M, 2007. Setengah Abad Profesi Akuntansi, Edisis pertama, Salemba Empat, Jakarta.

Weugandt, Jerry J, Donald E.Kieso dan Paul D.Kimmel, 2008. Pengantar

Akuntansi, Edisi 7, Salemba Empat, Jakarta

Lampiran Model Logit tahun 2008

Logistic Regression

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 18 100,0

Missing Cases 0 ,0

Total 18 100,0

Unselected Cases 0 ,0

Total 18 100,0

a. If weight is in effect, see classification table for the total number of cases.

Dependent Variable Encoding Original Value Internal Value

,00 0

1,00 1

Categorical Variables Codings

Frequency

Parameter coding

(1)

Kap ,00 13 1,000

1,00 5 ,000

Block 0: Beginning Block

Observed

Predicted

Kodelaporan Percentage Correct ,00 1,00

Step 0 Kodelaporan ,00 0 2 ,0

1,00 0 16 100,0

Overall Percentage 88,9

a. Constant is included in the model. b. The cut value is ,500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 0 Constant 2,079 ,750 7,687 1 ,006 8,000

Variables not in the Equation

Score df Sig.

Step 0 Variables Der 7,184 1 ,007

Roa 3,463 1 ,063

kap(1) ,554 1 ,457

Overall Statistics 9,933 3 ,019

Block 1: Method = Enter

Omnibus Tests of Model Coefficients Chi-square df Sig.

Step 1 Step 12,558 3 ,006

Block 12,558 3 ,006

Model 12,558 3 ,006

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 ,000a ,502 1,000

a. Estimation terminated at iteration number 20 because maximum iterations has been reached. Final solution cannot be found.

Hosmer and Lemeshow Test Step Chi-square Df Sig.

1 ,000 3 1,000

Contingency Table for Hosmer and Lemeshow Test Kodelaporan = ,00 Kodelaporan = 1,00

Total Observed