SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN

WAKTU PENYELESAIAN PENYAJIAN LAPORAN KEUANGAN

PADA PERUSAHAAN OTOMOTIF YANG GO PUBLIK DI

BURSA EFEK INDONESIA

yang diajukan

Putri Ayu Adisti 0613010186/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dra. Ec.Erna Sulistyowati, MM Tanggal : ……… NIP. 030 217 166

Mengetahui Ketua Progdi Akuntansi

SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN

WAKTU PENYELESAIAN PENYAJIAN LAPORAN KEUANGAN

PADA PERUSAHAAN OTOMOTIF YANG GO PUBLIK DI

BURSA EFEK INDONESIA

Yang diajukan

Putri Ayu Adisti 0613010186 / FE / EA Disetujui untuk Ujian Lisan

Pembimbing Utama

Drs. Ec. Sjafii, Ak, MM Tanggal : ………

NIP 030 173 783

Mengetahui

Wakil Dekan Fakultas Ekonomi

Drs . Ec. Saiful Anwar , MSi

KATA PENGANTAR

Segala puji syukur kepada Tuhan, yang telah berkenan memberikan Kasih Karunia dan Anugerah-Nya kepada penulis sehingga dapat menyelesaikan skripsi ini dengan mengambil judul: “Faktor-Faktor Yang Mempengaruhi Ketepatan Waktu Peyelesaian Penyajian Laporan Keuangan Pada Perusahaan Otomotif Yang Go Publik Di Bursa Efek Indonesia”.

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Tentunya dalam penyusunan skripsi ini ada keterbatasan dan kekurangan yang masih perlu diperbaiki. Untuk itu, penulis mengharapkan kritik dan saran yang bersifat membangun guna kesempurnaan skripsi ini.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. H.R Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, selaku Ketua Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dra. Ec. Dwi Suhartini, M. Aks, selaku dosen pembimbing skripsi yang dengan kesabaran dan kerelaannya telah membimbing dan memberi petunjuk-petunjuk yang sangat berguna sehingga terselesainya skripsi ini.

5. Segenap Dosen Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Staf perpustakaan UPN ”Veteran” Jatim yang telah memberikan bantuan terhadap fasilitas peminjaman buku untuk dijadikan referensi dalam penulisan skripsi ini. 7. Staf Bursa Efek Indonesia yang telah memberikan bantuan dalam perolehan data

yang berkaitan dengan penulisan skripsi ini.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi semua pihak dan terutama penulis sendiri.

Surabaya, Juni 2010

DAFTAR ISI

Kata Pengantar ... i

Daftar Isi ... iii

Daftar Tabel... viii

Daftar gambar ... ix

Daftar Lampiran ... x

Abstraksi ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

2.1 Rumusan Masalah ... 8

3.1 Tujuan Penelitian ... 8

4.1 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA... 10

1.2 Hasil-Hasil Penelitian Terdahulu ... 10

2.2 Landasan Teori ... 18

2.2.1 Akuntansi Keuangan... 18

2.2.1.1 Pengertian Akuntansi Keuangan... 18

2.2.1.3 Manfaat Akuntansi Keuangan ... 19

2.2.2 Informasi... 19

2.2.2.1 Pengertian Informasi... 19

2.2.2.2 Sifat Informasi ... 20

2.2.3 Laporan Keuangan... 21

2.2.3.1 Pengertian Laporan Keungan ... 21

2.2.3.2 Tujuan Laporan Keuangan ... 22

2.2.3.3 Keterbatasan Laporan Keuangan... 25

2.2.3.4 Pemakaian Laporan Keuangan ... 28

2.2.3.5 Asumsi Dasar Laporan Keuangan ... 30

2.2.3.6 Jenis Laporan Keuangan... 31

2.2.3.7 Teknik Analisis Laporan Keuangan ... 41

2.2.4 Pelaporan Keuangan... 41

2.2.5 Ketepatan Waktu ... 43

2.2.6 Regulasi Publikasi Laporan Keuangan... 46

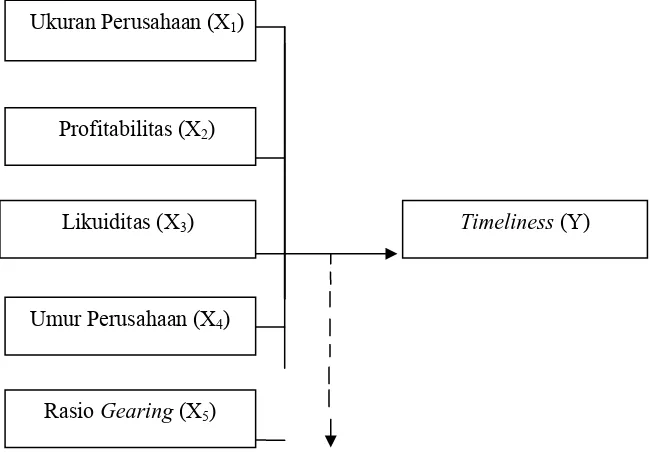

2.2.7 Faktor–faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan ... 47

2.2.7.1 Ukuran Perusahaan ... 47

2.2.7.2 Profitabilitas... 49

2.2.7.3 Likuiditas ... 50

2.2.7.4 Umur perusahaan ... 51

2.2.8 Teori yang membahas pengaruh antara komponen ukuran perusahaan, profitabilitas, likuiditas, umur perusahaan, dan rasio gearing terhadap ketepatan

Waktu ... 54

2.3 Kerangka Pikir ... 58

2.4 Hipotesis ... 61

BAB III METODE PENELITIAN ... 62

3.1 Definisi Operasional dan Pengukuran Variabel... 62

3.2 Teknik Penentuan Sampel ... 65

3.2.1 Populasi ... 65

3.2.2 Sampel... 66

3.3 Teknik Pengumpulan Data... 68

3.1.3 Jenis Data... 68

3.2.3 Sumber Data ... 68

3.3.3 Pengumpulan Data... 68

3.4 Teknik Analisis dan Uji Hipotesis ... 69

3.4.3Uji Normalitas ... 69

3.4.4Uji Asumsi Klasik. ... 69

3.4.5Uji Logistik... 70

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 72

4.1 Deskripsi Objek Penelitian... 72

4.1.1 Sejarah PT Astra Internasional, Tbk ... 72

4.1.2 Sejarah PT Astra Otoparts, Tbk ... 73

4.1.3 Sejarah PT Goodyear Indonesia, Tbk ... 74

4.1.4 Sejarah PT Gajah Tunggal, Tbk... 75

4.1.5 Sejarah PT Indomobil Sukses Internasional, Tbk ... 75

4.1.6 Sejarah PT Indospring, Tbk ... 76

4.1.7 Sejarah PT Sugi Samapersada, Tbk ... 77

4.1.8 Sejarah PT Branta Mulia, Tbk ... 78

4.1.9 Sejarah PT Nipress, Tbk ... 78

4.1.10 Sejarah PT Selamat Sempurna, Tbk... 78

4.2 Deskripsi Hasil Penelitian ... 79

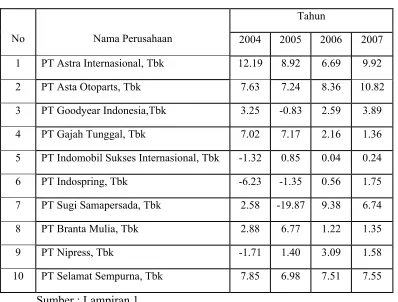

4.2.1 Ukuran Perusahaan (X1)... 79

4.2.2 Profitabilitas (X2) ... 80

4.2.3 Likuiditas (X3)... 82

4.2.4 Umur Perusahaan (X4) ... 83

4.2.5 Rasio Gearing (X5)... 85

4.2.6 Ketepatan Waktu (Y) ... 87

4.3 Analisis dan Uji hipotesis ... 89

4.3.1 Uji Normalitas... 89

4.3.3 Menilai Model Fit ... 94

4.3.4 Koefisien Determinasi... 95

4.3.5 Keakuratan Model... 96

4.4 Uji Hipotesis ... 97

4.5 Pembahasan Hasil Penelitian ... 97

4.5.1 Implikasi Penelitian... 102

4.5.2 Pengembangan Ilmu Pengetahuan... 102

4.5.3 Perbedaan Penelitian Terdahulu Dengan Penelitian Sekarang ... 103

4.5.4 Konfirmasi Hasil Penelitian Dengan Tujuan dan Manfaat... 104

4.5.6 Keterbatasan Penelitian... 105

BAB V KESIMPULAN DAN SARAN... 107

5.1 Kesimpulan... 107

5.2 Saran... 107

DAFTAR TABEL

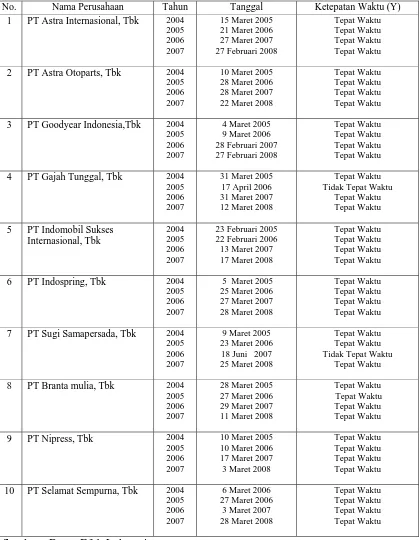

Tabel 1.1 Data ketepatan waktu (Y) Laporan Keuangan Perusahaan

Transportasi Yang Terdaftar di BEI periode 2004 – 2007... 5

Tabel 2.1 Rangkuman Perbedaan Penelitilian Terdahulu Dengan Penelitian Sekarang... 17

Tabel 4.1 Data Ukuran Perusahaan... 79

Tabel 4.2 Data Profitabilitas ... 81

Tabel 4.3 Data Likuiditas... 82

Tabel 4.4 Data Umur Perusahaan... 84

Tabel 4.5 Data Rasio Gearing... 85

Tabel 4.6 Data Ketepatan Waktu ... 88

Tabel 4.7 Hasil Uji Normalitas ... 89

Tabel 4.8 Model Regresi Logistik... 90

Tabel 4.10 Hasil Uji Menilai Model Fit... 95

Tabel 4.11 Nilai R2 ... 96

Tabel 4.12 classification table ... 96

DAFTAR GAMBAR

Gambar 1 Neraca Bantuk Rekening... 33

Gambar 2 Neraca Bentuk Laporan... 34

Gambar 3 Laporan Laba Rugi all inclusive, single step ... 36

Gambar 4 Laporan Laba Rugi all inclusive, multiple step... 37

Gambar 5 Laporan Perubahan Ekuitas... 39

DAFTAR LAMPIRAN

Lampiran 1 : Input Data

Lampiran 2 : Hasil Uji Regresi Logistik

FAKTOR – FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PENYELESAIAN PENYJIAN LAPORAN KEUANGAN PADA

PERUSAHAAN OTOMOTIF YANG GO PUBLIK DI BURSA EFEK INDONESIA

Oleh :

Putri Ayu Adisti ABSTRAK

Pelaporan keuangan merupakan sumber informasi yang dapat digunakan untuk pengambilan keputusan bisnis. Laporan keuangan adalah salah satunya. Semakin cepat disampaikannya laporan keuangan, informasi yang terkandung di dalamnya makin bermanfaat, dan para pengguna laporan keuangan dapat mengambil keputusan yang lebih baik, baik dari segi kualitas maupun waktu. Dengan demikian perusahaan secara tidak langsung akan memperoleh manfaat yang lebih baik sebagai dampak dari diambilnya keputusan tersebut. Namun perlu diperhatikan lebih jauh, faktor-faktor yang menyebabkan keterlambatan. Faktor-faktor tersebut tidak terbatas pada faktor finansial saja namun juga faktor non-finansial.

Variabel penelitian adalah ukuran perusahaan, profitabilitas, likuiditas, umur perusahaan, rasio gearing dan ketepatan waktu penyampaian laporan keuangan. Sampel penelitian ini adalah perusahaan otomotif yang terdaftar di BEI sebanyak 10 perusahaan dengan periode pengamatan tahun 2004 sampai dengan tahun 2007. Menggunakan Non Random Sampling dengan metode purposives sampling. Metode analisis yang digunakan adalah Regresi Logistik.

Hipotesis penelitian ini tidak teruji kebenarannya, dapat dilihat dari hasil uji Wald (Tabel 4.8) menunjukkan bahwa variabel ukuran perusahaan (X1) dengan hubungan tanda positif, profitabilitas (X2) dengan hubungan tanda negatif, likuiditas (X3) dengan hubungan tanda negatif, umur perusahaan (X4) dengan hubungan tanda negatif, dan rasio gearing (X5) dengan hubungan tanda negatif, secara parsial tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan (Y). Model regresi yang dihasilkan sesuai dan akurat dengan tingkat keakuratan sebesar 100%, begitu juga dengan kemampuan variabel ukuran perusahaan (X1), profitabilitas (X2), likuiditas (X3), umur perusahaan (X4), dan rasio gearing (X5) dalam menjelaskan variabel ketepatan waktu penyampaian laporan keuangan (Y) adalah sebesar 100%.

Keywords : Ukuran Perusahaan, Profitabilitas, Likuiditas, Umur Perusahaan,

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada era globalisasi seperti sekarang ini didunia usaha atau bisnis, pelaporan keuangan merupakan sumber informasi yang digunakan untuk pengambilan keputusan bisnis. Laporan keuangan merupakan salah satu bagian dari pelaporan keuangan. Didalamnya terkandung informasi yang dapat memberikan bahan pertimbangan bagi para pengguna laporan keuangan dalam rangka pengambilan keputusan. Manfaat dari kandungan informasi yang ada dalam laporan keuangan perusahaan akan bermanfaat bila dapat dipahami dan memiliki karakteristik kualitatif utama yaitu keterandalan dan kerelevanan, seperti tercantum dalam SFAC No.2 (FASB, 1980), dan secara normatif harus dimiliki oleh informasi keuangan.

Ketepatan waktu penyampaian laporan keuangan telah diatur dalam pasar modal. Undang-undang No, 8, thn 1995, tentang peraturan pasar modal menyatakan bahwa semua perusahaan dalam pasar modal wajib menyampaikan laporan keuangan secara berkala kepada BAPEPAM dan mengumumkan pada masyarakat.

Lamanya penyajian laporan keuangan dapat mempengaruhi ketepatan waktu informasi tersebut dipublikasikan. Dyer dan McHugh (1975) dalam (Subekti, dan Novi 2004), menyimpulkan bahwa ketepatan waktu penyampaian pelaporan keuangan merupakan elemen-elemen pokok bagi catatan laporan keuangan yang memadai. Para pemakai informasi akuntansi tidak hanya perlu memiliki informasi keuangan yang relevan dengan prediksi dan pembuatan keputusannya saja, tetapi informasi harus bersifat baru. Ketepatan waktu mengimplikasikan bahwa laporan keuangan seharusnya disajikan pada suatu interval waktu, untuk menjelaskan perubahan dalam perusahaan yang mungkin mempengaruhi pemakaian informasi dalam membuat prediksi dan keputusan.

profitabilitas tidak signifikan mempengaruhi ketepatan waktu pelaporan keuangan. Berdasarkan hasil penelitian Sutikno dan Sebeni (2000) dalam Made Gede (2008) diperoleh temuan yaitu laporan keuangan perusahaan yang terdaftar di Bursa Efek Jakarta telah menyajikan informasi akuntansi yang dapat diandalkan namun tidak relevan dan dipertimbangkan sebagai landasan pembuatan keputusan karena keterlambatan waktu penyampaiannya selaras dengan temuan tersebut, Pinasti (2004) dalam Made Gede (2008) menemukan pula bahwa terjadi penurunan kerelevanan nilai informasi akuntansi dari waktu ke waktu di pasar modal Indonesia, tercermin dari respon pelaku pasar terhadap informasi akuntansi.

Menurut karakteristik informasi yang berkualitas menurut Stice et al. (2005) adalah relevan ; artinya bahwa informasi itu mempunyai unsur

predictive value, feed back value, dan timeliness. Predictive value berarti

informasi itu dapat digunakan sebagai dasar untuk memprediksi apa yang terjadi di masa depan. Feed back value berarti informasi itu dapat digunakan sebagai dasar untuk mengevaluasi kinerja masa lalu sedangkan timeliness berarti informasi harus tepat waktu.

sebagai pertanda (signal) yang buruk bagi perusahaan. Misalnya penundaan pelaporan keuangan dapat dikaitkan dengan adanya kesulitan finansial, pendapat tidak wajar oleh auditor perusahaan, adanya kontrak dalam proses dan usaha manajemen untuk menghindari penyelidikan dan ketidakpercayaan investor (Schwartz and Soo 1996; Bamber et al.1993; Givoly and Palmon, 1982 dalam Na’im, 1999).

Manfaat dari kandungan informasi yang ada dalam laporan keuangan akan makin berkurang seiring dengan berjalannya waktu. Oleh karena itu, nilai dari ketepatan waktu pelaporan merupakan determinan penting bagi tingkat kemanfaatan laporan tersebut (Ggivoly dan Palmo, 1982 dalam Na’im, 1999 ). Semakin cepat disampaikannya laporan keuangan, informasi yang terkandung di dalamnya semakin bermanfaat, dan para pengguna laporan keuangan dapat mengambil keputusan yang lebih baik, baik dalam segi kualitas maupun waktu. Dengan demikian perusahaan secara tidak langsung akan memperoleh manfaat yang lebih baik sebagai dampak dari diambilnya keputusan tersebut oleh para pengguna laporan keuangan.

menyatakan bahwa laporan keuangan tahunan harus disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan kepada BAPEPAM.

Penulis memilih sampel perusahaan Otomotif Yang Go Publik Di Bursa Efek Indonesia, karena terdapat suatu permasalahan terhadap ketepatan waktu yang dimana masih ada perusahaan yang tidak tepat waktu dalam penyampaian penyajian laporan keuangannya. Hal ini mencerminkan bahwa ketepatan waktu mengimplikasikan bahwa laporan keuangan seharusnya disajikan pada suatu interval waktu untuk menjelaskan perubahan dalam perusahaan yang mempengaruhi pemakai informasi dalam membuat prediksi dan keputusan.

Tabel 1.1 Data ketepatan waktu (Y) Laporan Keuangan Perusahaan Otomotif Yang Terdaftar di BEI periode 2004-2007

No. Nama Perusahaan Tahun Tanggal Ketepatan Waktu (Y) 1 PT Astra Internasional, Tbk 2004

2005 3 PT Goodyear Indonesia,Tbk 2004

Berdasarkan tabel 1.1 diatas menunjukan bahwa laporan keuangan tahun 2004 sampai 2008 selalu dilaporkan secara tepat waktu oleh perusahaan. Kecuali pada PT Gajah Tunggal, Tbk, pada tahun 2006. Tidak dilaporkan secara tepat waktu yang dikarenakan melebihi tanggal 31 Maret. Dan PT Sugi Samapersada, Tbk, pada tahun 2007. Tidak dilaporkan secara tepat waktu yang dikarenakan melebihi tanggal 31 Maret.

Laporan keuangan yang utama pada perusahaan adalah laporan laba rugi, laporan ekuitas pemilik, laporan neraca, dan laporan arus kas. Perusahaan harus melaporkan laporan keuangan tersebut ke Bursa Efek Indonesia harus secara tepat waktu agar tidak didiskualifikasi atau perusahaan tersebut harus membayar denda dengan ketentuan yang berlaku. Batas dalam melaporkan laporan keuangan tidak melebihi tanggal 31 Maret yang sesuai dengan regulasi terbaru dari BAPEPAM. Oleh sebab itu perusahaan harus mematuhi peraturan dan melaporkan laporan keuangannya secara tepat waktu sesuai dengan prosedur yang ada.

Penelitian ini berusaha untuk meneliti lebih lanjut mengenai faktor-faktor yang mempengaruhi ketepatan waktu penyelesaian pelaporan keuangan, sehingga judul yang diambil dalam penelitian ini adalah :

“FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PENYELESAIAN PENYAJIAN LAPORAN KEUANGAN PADA PERUSAHAAN OTOMOTIF YANG GO PUBLIK DI BURSA EFEK INDONESIA”.

1.2 Rumusan Masalah

Berdasarkan latar belakang permasalahan diatas, maka dapat disusun suatu rumusan masalah yaitu apakah ukuran perusahaan, profitabilitas, likuiditas, umur perusahaan dan rasio gearing, berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan otomotif yang go publik yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah : a. Bagi peneliti

Sebagai gambaran tentang permasalahan yang dihadapi oleh investor dan sebagai bahan acuan untuk menentukan langkah selanjutnya serta bermanfaat untuk menambah wawasan dan sebagai pembanding bagi pembaca yang akan melakukan penelitian pada obyek yang sama di masa yang akan datang.

b. Bagi pihak yang berkepentingan

Dapat dimanfaatkan bagi praktisi, manajemen perusahaan, analisis keuangan, investor dan, masyarakat sebagai pedoman dalam menilai suatu informasi keuangan yang berkualitas. Dan dapat pula memberikan pedoman nyata bagi manajemen perusahaan dalam upaya meningkatkan kepercayaan pasar melalui penyajian informasi yang lebih relevan didasarkan pada waktu publikasi laporan keuangan.

c. Sebagai pedoman bagi penelitian selanjutnya yang ingin mengadakan penelitian terutama tentang ketepatan waktu dalam penyampaian laporan keuangan dan memberikan wacana bagi perkembangan studi akuntansi yang berkaitan dengan ketepatan waktu dalam laporan keuangan.

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Penelitian sebelumnya merupakan salah satu acuan bagi penyusunan

skripsi yang akan datang. Penelitian sebelumnya yang telah dilakukan akan

membedakan waktu dan obyek penelitiannya. Dan penelitian ini dilakukan oleh :

1) Na’im, Ainun (1999)

Judul Penelitian :

“Nilai Informasi Ketepatan Waktu Penyampaian Laporan Keuangan :

Analisis Empirik Regulasi Informasi Di Indonesia”.

Rumusan Masalah :

Apakah faktor pendapat auditor, kesulitan financial, ukuran perusahaan,

profitabilitas, dan pertumbuhan perusahaan mempengaruhi ketidakpatuhan

penyampaian laporan keuangan ?

Diduga bahwa terdapat pengaruh faktor pendapat auditor, kesulitan financial,

ukuran perusahaan, profitabilitas, dan pertumbuhan perusahaan terdapat

ketidakpatuhan pelaporan keuangan.

Kesimpulan :

Menunjukan bahwa perusahaan yang tidak mematuhi peraturan ketepatan

waktu lebih disebabkan karena rendahnya profitabilitas. Ukuran perusahaan

(diukur dengan total asset dan total penjualan), kesulitan finansial (diukur

dengan rasio hutang terhadap modal), dan pendapat auditor tidak secara

signifikan mempengaruhi perilaku (ketepatan waktu) pelaporan keuangan

perusahaan. Rendahnya profitabilitas dapat di interprestasikan sebagai berita

buruk yang memotivasi manajemen untuk menunda penyampaian informasi.

2) Bandi dan Santoso Tri Hananto (2002)

Judul Penelitian :

“Ketepatan Waktu Atas Laporan Keuangan Perusahaan Indonesia”.

Rumusan Masalah :

Apakah ketepatan waktu laporan keuangan dan besar kecilnya perusahaan

Hipotesis :

Diduga bahwa ketepatan waktu laporan keuangan dan besar kecilnya

perusahaan juga berpengaruh terhadap pasar modal.

Kesimpulan :

1) Keterlambatan pelaporan, yang meliputi keterlambatan audit,

keterlambatan pelaporan setelah audit, dan keterlambatan total

berdistribusi tidak normal dan menunjukan kemiringan positif. Dengan

demikian Ho ditolak yang berimplikasi bahwa pelaporan oleh

perusahaan selalu mengalami kemunduran.

2) Keterlambatan antar perusahaan besar dan perusahaan kecil berbeda.

Yang mengimplikasikan tentang perbedaan ketepatan waktu pelaporan

antara perusahaan besar dan kecil. Selain itu keterlambatan dengan

besarnya perusahaan positif, walaupun hasil ini tidak signifikan.

3) Ketepatan waktu pelaporan sebelum dan sesudah yang diharapkan tidak

berpengaruh pada harga saham. Temuan ini tidak berhasil menolak

hipotesis nol tentang kesamaan t (reaksi pasar) dengan nol.

3) Luciana Spica Amilia dan Lucas Setiady (2006)

“Faktor-faktor yang Mempengaruhi Penyelesaian Penyajian Laporan

Keuangan pada Perusahaan yang Terdaftar di BEJ”.

Rumusan masalah :

1. Apakah faktor ukuran perusahaan, profitabilitas, solvabilitas,

likuiditas, umur perusahaan, pelaporan keuangan item-item luar biasa

dan/atau kontijensi (ekstra) berpengaruh terhadap penyelesaian

penyajian laporan keuangan ?

2. Berapa lama keterlambatan penyelesaian yang terjadi di perusahaan ?

Hipotesis :

Diduga bahwa faktor ukuran perusahaan, profitabilitas, solvabilitas, likuiditas,

umur perusahaan, pelaporan item-item luar biasa dan/atau kontijensi (ekstra)

berpengruh terhadap penyelesaian penyajian laporan keuangan.

Kesimpulan :

Berdasarkan hasil analisis, menunjukan bahwa sebagian besar perusahaan

mengalami keterlambatan penyelesaian selama 3 bulan, yang berarti mereka

telah selesai dan siap menyajikan laporan keuangan ke publik pada bulan

Maret,dan selama tahun 2002-2004 kecenderungan ini relatif tetap atau tidak

banyak berubah. Tetapi jika dilihat dari batas akhir penyerahan laporan

akhir bulan April, maka perusahaan sampel dapat dikatakan tidak mengalami

keterlambatan.Variabel ukuran perusahaan (size) dan umur perusahaa (Age)

mempengaruhi penyelesaian penyajian laporan keuangan (Lag). Sedangkan

variable profitabilitas, solvabilitas likuiditas, dan item-item luar biasa dan/atau

kontijensi (ekstra) tidak memiliki pengaruh terhadap penyelesaian penyajian

laporan keuangan.

4) Made Gede Wirakusuma (2008)

Judul Penelitian :

“Pengaruh Ketepawaktuan Publikasi Laporan Keuangan Terhadap Kandungan

Kualitas Informasi Laba Akutansi di pasar Modal Indonesia“.

Rumusan Masalah :

1. Apakah ketepatwaktuan publikasi laporan keuangan, baik dalam

proksi ketepatwaktuan absolute maupun relatif, berpengaruh pada

kandungan kualitas informasi laba akuntansi ?

2. Apkah faktor persistensi, pertumbuhan dan keterprediksian laba,

resiko sistematis (beta), struktur modal serta ukuran perusahaan secara

konsisten berpengaruh terhadap kandungan kualitas informasi laba

3. Apakah terdapat perbedaan besarnya pengaruh ketepatwaktuan pada

kualitas informasi laba akutansi antara ketepatwaktuan absolut dan

relatif ?

4. Apakah terdapat perbedaan kandungan kualitas informasi laba

akuntansi antara perusahaan yang melakukan publikasi laporan

keuangan dalam waktu tunda pendek (secara tepat) dan dalam waktu

tunda panjang (secara lambat).

Hipotesis :

1. Ketepatwaktuan publikasi laporan keuangan berpengaruh positif

terhadap kandungan kualitas informasi laba akuntansi.

2. Tingkat persistensi, pertumbuhan dan keterprediksian laba, risiko

sistematis (beta), struktur modal serta ukuran perusahaan berpengaruh

terhadap kandungan kualitas informasi laba akuntansi.

3. Terdapat perbedaan besaran pengaruh ketepatwaktuan pada kualitas

informasi laba akuntansi antara ketepatwaktuan absolut dan relatif.

4. Terdapat perbedaan kandungan kualitas informasi laba akuntansi

antara perusahaan yang melakukan publikasi laporan keuangan dalam

waktu tunda pendek (secara tepat) dan dalam waktu tunda panjang

Kesimpulan :

Berdasarkan hasil analisis, menunjukan bahwa teori signaling terbukti

berperan dalam mengungkapkan peran ketepatwaktuan sebagai signal yang

dapat menunjukkan kandungan kualitas informasi laba akuntansi.

Ketepatanwaktu dalam proksi kecepatan manajemen melakukan publikasi

laporan keuangan tahunan setelah pengauditan berpengaruh positif terhadap

nilai return abnormal kumulatif yang sekaligus mencerminkan semakin

tingginya kandungan kualitas informasi laba akuntansi. Faktor resiko secara

konsisten berpengaruh negatif terhadap kandungan kualitas informasi laba

akuntansi, sedangkan faktor lainya terbukti tidak konsisten berpengaruh

terhadap kandungan kualitas informasi laba akuntansi. Dukungan atas

pengaruh ketepatwaktuan terhadap kandungan kualitas informasi laba

akuntansi terlihat semakin jelas setelah adanya perbedaan pengaruh antara,

koofisien regresian ketepatwaktuan relatif dan ketepatwaktuan absolut.

Dukungan akan rendahnya kandungan kualitas informasi laba akuntansi yang

semakin lambat dipublikasikan ditunjukan dari adanya perbedaan rata-rata

dari return abnormal kumulatif antara perusahaan yang melakukan publikasi

lebih cepat dan lebih lambat. Rata-rata return abnormal kumulatif akan

negatif jika publikasi lambat dan sebaliknya.

Judul Penelitian :

“Faktor-faktor yang Menentukan Kedisiplinan Ketepatan Waktu Penyampaian

Laporan Keuangan Pada Perusahaan Transportasi Yang Go Publik di Bursa

Efek Indonesia “.

Rumusan Masalah :

Apakah rasio gearning, profitabilitas, solvabilitas, ukuran perusahaan, umur

perusahaan, dan struktur perusahaan mempengaruhi ketepatan waktu

penyampaian laporan keuangan perusahaan transportasi yang terdaftar di BEI

periode tahun 2002-2007 ?

Hipotesis :

Diduga bahwa rasio gearning, profitabilitas, ukuran perusahaan, umur

perusahaan, dan struktur perusahaan mempengaruhi ketepatan waktu

pelaporan keuangan perusahaan transportasi yang terdaftar di BEI periode

tahun 2002-2007.

Kesimpulan :

Dari penelitian tersebut disimpulkan bahwa variabel-variabel yang digunakan

secara serentak berpengaruh terhadap ketepatan waktu pelaporan

menunjukan bahwa variabel-variabel yang digunakan tidak berpengaruh

terhadap ketepatan waktu pelaporan keuangan.

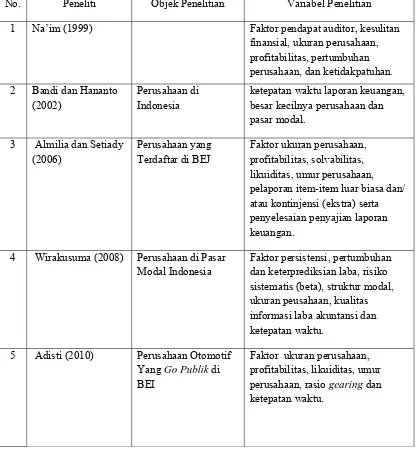

Tabel 2.1 : Rangkuman Perbedaan Penelitilian Terdahulu Dengan Peneliti Sekarang.

No. Peneliti Objek Penelitian Variabel Penelitian

1 Na’im (1999) Faktor pendapat auditor, kesulitan

finansial, ukuran perusahaan,

ketepatan waktu laporan keuangan, besar kecilnya perusahaan dan pasar modal. pelaporan item-item luar biasa dan/ atau kontinjensi (ekstra) serta penyelesaian penyajian laporan keuangan.

4 Wirakusuma (2008) Perusahaan di Pasar Modal Indonesia

Faktor persistensi, pertumbuhan dan keterprediksian laba, risiko sistematis (beta), struktur modal, ukuran peusahaan, kualitas informasi laba akuntansi dan ketepatan waktu.

5 Adisti (2010) Perusahaan Otomotif Yang Go Publik di BEI

Faktor ukuran perusahaan, profitabilitas, likuiditas, umur perusahaan, rasio gearing dan ketepatan waktu.

2.2 Landasan Teori

2.2.1 Akuntansi Keuangan

2.2.1.1 Pengertian Akuntansi Keuangan

Akuntansi keuangan adalah sistem pengakumulasian, pemrosesan,

dan pengkomunikasian yang didesain untuk informasi pengambilan

keputusan yang berkaitan dengan investasi dan kredit oleh pemakai

eksternal. Informasi Akuntansi keuangan dikomunikasikan melalui laporan

keuangan yang dipublikasikan dan dibatasi oleh beberapa ketentuan Standar

Akuntansi Keuangan (Hanafi, 2003:29).

Menurut Kieso (2002:3), akuntansi keuangan merupakan sebuah

proses yang berakhir pada pembuatan laporan keuangan menyangkut

perusahaan secara keseluruhan untuk digunakan baik oleh pihak-pihak

internal maupun pihak eksternal. Pemakai laporan keuangan ini meliputi

investor, kreditor, manajer, serikat kerja, dan badan-badan pemerintahan.

Berdasarkan pengertian diatas, dapat disimpulkan bahwa akuntansi

keuangan adalah sebuah proses yang berakhir pada pembuatan laporan

keuangan yang didesain untuk informasi pengambilan keputusan baik oleh

2.2.1.2 Tujuan Akuntansi Keuangan

Tujuan akuntansi keuangan adalah memberikan informasi kualitatif

tentang suatu perusahaan yang berguna bagi pemakai khususnya pemilik dan

kreditor dalam proses pengambilan keputusan. Tujuan ini termasuk

memberikan informasi yang dapat digunakan untuk menilai efektivitas

manjemen dalam memenuhi tanggung jawab manajemen dan

kepengurusannya (Harahap, 2002:139).

2.2.1.3 Manfaat Akuntansi Keuangan

Laporan keuangan yang dihasilkan dari akuntansi keuangan akan

bermanfaat bagi pihak internal perusahaan khususnya untuk dapat menilai

kinerja dan kondisi keuangan perusahaan dimasa mendatang. Selain itu juga

bermanfaat untuk pihak eksternal khususnya investor dan kreditor untuk

2.2.2 Informasi

2.2.2.1 Pengertian Informasi

Menurut Bodnar dan Hopwood (2006:3) informasi merupakan suatu

data yang diorganisasi yang dapat mendukung ketepatan pengambilan

keputusan.

Wilkinson (1993:3) mengemukakan bahwa informasi adalah

pengetahuan yang berarti dan berguna untuk mencapai sasaran. Informasi

terdiri dari data yang telah ditransformasi dan dibuat lebih bernilai melalui

pemrosesan.

Berdasarkan pengertian diatas, dapat disimpulkan bahwa informasi

adalah data yang diolah yang berguna dan bernilai sehingga dapat dijadikan

sebagai dasar untuk mengambil keputusan yang tepat dalam situasi tertentu

yang mencapai sasaran.

2.2.2.2 Sifat Informasi

Menurut Wilkinson (1993:120-121) sifat-sifat informasi yang

penting meliputi hal-hal sebagai berikut :

1. Relevansi, hubungan antara informasi dan situasi keputusan, serta

2. Kuantifibilitas, sejauh mana informasi dapat dikuantifikasikan

(dinyatakan dalam bentuk munerik) .

3. Akurasi, keandalan dan kepresisian informasi.

4. Kepadatan, sejauh mana informasi diringkaskan atau didapatkan.

5. Ketepatan waktu, kekinian informasi.

6. Cakupan, rentang yang dicakup oleh informasi.

2.2.3 Laporan Keuangan

2.2.3.1 Pengertian Laporan Keuangan

Laporan keuangan disusun dengan maksud untuk menyediakan

informasi laporan keuangan mengenai suatu perusahaan kepada pihak-pihak

yang berkepentingan sebagai bahan pertimbangan dalam pengambilan

keputusan-keputusan ekonomi. Definisi dari laporan keuangan adalah

ringkasan dari suatu proses pencatatan dari transaksi-transaksi keuangan

yang terjadi selama tahun buku yang bersangkutan (Baridwan, 2004:17).

Laporan keuangan yang telah disusun dan disajikan kepada semua

pihak yang berkepentingan pada hakekatnya merupakan alat komunikasi.

keuangan dari perusahaan dan kegiatan-kegiatan perusahaan tersebut kepada

pihak-pihak yang berkepentingan, sehingga manajemen mendapat informasi

yang bermanfaat untuk: (Munawir, 2000:3)

1) Mengukur tingkat biaya dari berbagai kegiatan perusahaan.

2) Untuk menentukan atau mengukur efisiensi tiap bagian, proses atau

produksi, serta untuk menentukan derajat keuntungan yang dapat

dicapai.

3) Untuk menilai dan mengukur hasil kerja tiap-tiap individu yang telah

diserahi wewenang dan tanggungjawab.

4) Untuk menentukan perlu tidaknya digunakan guna mencapai hasil yang

baik.

Laporan keuangan merupakan sarana pengkomunikasian informasi

keuangan utama kepada pihak-pihak di luar korporasi. Laporan ini

menampilkan sejarah perusahaan yang dikuantifikasikan dalam nilai moneter

(Kieso, 2002:3).

Menurut Standar Akutansi Keuangan (2007:1-2), laporan keuangan

merupakan bagian dari proses pelaporan keuangan meliputi neraca, laporan

laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam

catatan dan laporan lain serta materi penjelasan yang merupakan bagian

integral dari laporan keuangan.

Berdasarkan definisi-definisi diatas, dapat diambil kesimpulan

bahwa laporan keuangan merupakan informasi keuangan dari suatu

perusahaan yang meringkas, mencatat secara tepat yang dapat digunakan

untuk bahan pertimbangan dalam pengambilan keputusan ekonomi.

2.2.3.2 Tujuan laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009:3), tujuan laporan

keuangan adalah menyediakan informasi yang menyangkut posisi keuangan,

kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen

atau pertanggungjawaban manjemen atas sumber daya yang dipercayakan

kepadanya.

Menurut PSAK No. 1 (2002, par 07) Tujuan laporan keuangan

untuk tujuan umum adalah memberikan informasi tentang posisi keuangan,

kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar

kalangan pengguna laporan keuangan dalam rangka membuat

manajemen atas penggunaan sumber-sumber daya yang dipercayakan

mereka.

Menurut Accounting Principles Board statement No.4 (Belkaoui,

2000:126-127) mengklasifikasikan tujuan secara khusus, umum dan

kualitatif, menempatkannya dibawah serangkaian batasan.

Tujuan-tujuan tersebut diiktisarkan sebagai berikut :

1. Tujaun Khusus

Laporan keuangan adalah penyajian secara wajar dan sesuai

prinsip akuntansi berterima umum, posisi keuangan, hasil oprasi, dan

perubahan lain dalam posisi keuangan.

2. Tujuan Umum laporan Keuangan adalah sebagai berikut :

a. Menyediakan informasi yang dapat dipercaya tentang sumberdaya

ekonomi dan kewajiban suatu usaha bisnis dengan tujuan untuk :

1. Mengevaluasi kekuatan dan kelemahan.

2. Menunjukan pandangan dan investasi.

3. Mengevaluasi kemampuan perusahaan memenuhi

b. Meyediakan informasi yang dapat dipercaya tentang perubahan

sumber daya bersih sebagai hasil dari aktivitas perusahaan yang

menghasilkan profit dengan tujuan untuk :

1. Menunjukan tingkat kembalian dividen harapan bagi investor.

2. Menunjukkan kemampuan operasi untuk membayar kreditor dan

pemasok, menyediakan pekerjaan bagi karyawan, membayar

pajak, dan menghasilkan untuk ekspensi.

3. Menyediakan informasi bagi manajemen untuk perencanaan dan

pengendalian.

4. Menunjukkan profitabilitas jangka panjang.

c. Menyediakan informasi keuangan yang dapat digunakan untuk

mengestimasi earnings potensial perusahaan.

d. Menyediakan informasi lain yang dibutuhkan tentang perubahan

sumber daya ekonomi dan kewajiban.

e. Mengungkapkan informasi lain yang relevan dengan kebutuhan

pemakai.

a. Relevan, memilih informasi yang paling mungkin untuk membantu

pemakai dalam pembuatan keputusan ekonomi.

b. Dapat dipahami, selain harus jelas informasi yang harus dipilih, juga

harus dapat dipahami pemakai.

c. Dapat diuji kebenarannya, hasil-hasil akuntansi dibenarkan oleh

ukuran-ukuran yang independen, menggunakan metode pengukuran

yang sama.

d. Netral, informasi akuntansi diarahkan pada kebutuhan umum pemakai

dan bukan kebutuhan khusus pemakai tertentu.

e. Tepat waktu, berarti mengkomunikasikan informasi seawal mungkin

untuk menghindari keterlambatan pembuatan keputusan ekonomi.

Dapat dipertimbangkan, perbedaan-perbedaan seharusnya tidak

mengakibatkan perlakuan yang berbeda.

f. Kelengkapan, semua informasi yang memenuhi persyaratan

tujuan-tujuan kualitatif lain harus dilaporkan.

Menurut Baridwan (2004:13-15) laporan keuangan yang dihasilkan

mempunyai beberapa keterbatasan seperti cukup berarti (materiality),

konservatif, dan sifat-sifat khusus dari suatu industri.

Berikut ini diuraikan masing-masing batasan tersebut :

1. Cukup berarti (materiality)

Suatu laporan, fakta atau elemen dianggap cukup berarti jika

karena adanya dan sifatnya akan mempengaruhi atau menyebabkan

timbulnya perbedaan dalam pengambilan keputusan dengan

mempertimbangkan keadaan-keadaan lain yang ada.

Menurut baridwan (2004:14) beberapa pedoman umum yang

dapat digunakan untuk menentukan apakah cukup berarti atau tidak,

adalah sebagai berikut :

a. Aspek Kuantitatif

Berdasarkan pada jumlah absolut, misalnya jumlah rupiah, atau

berdasarkan pada nilai relatif, misalnya sebagai suatu presentase dari

pendapatan bersih, dari modal dan lain sebagainya.

b. Aspek Kualitatif

Mempertimbangkan karakteristik dari lingkungan, karakteristik dari

karakteristik dari elemen itu sendiri seperti sifatnya, waktunya,

hubungannya, dengan pendapatan dan karakteristik dari kebijaksanaan

akuntansi yang digunakan.

2. Konservatif

Konservatif ini merupakan sikap yang diambil oleh akuntan

dalam menghadapi dua atau lebih alternatif dalam penyusunan laporan

keuangan, apabila lebih dari satu alternatif yang tidak akan membuat

aktiva dan pendapatan terlalu besar, masalah ini timbul jika ada lebih dari

satu alternatif atau bisa juga timbul dalam hal suatu jumlah itu belum

dapat dipastikan.

Sifat konservatif berasal dari sejarah perkembangan akuntansi di

masa lalu, saat ini yang penting adalah neraca dan penyusunannya

ditunjukkan kepada para kreditur untuk menjaga keamanan pinjaman dari

kreditur, penekanan pada penyusunan laporan keuangan adalah pada

jumlah aktiva. Lebih baik aktiva dinyatakan terlalu kecil dibandingkan

dengan menyatakan jumlah yang terlalu besar, karena apabila dinyatakan

terlalu besar maka menandakan bahwa perusahaan tersebut tidak dapat

memanfaatkan aktivanya, dengan kata lain perusahaan tidak dapat

infestor akan ragu akan tingkat pengambilan atas modal yang mereka

tanamkan.

Memiliki jumlah yang rendah jika ada alternatif, sikap

konservatif ini juga mengatur bahwa kenaikan nilai aktiva dan laba yang

diharapkan, tidak boleh dicatat sebelum direalisasikan, dalam arti dijual,

dan penurunan nilai aktiva dan rugi yang diperkirakan akan timbul harus

dicatat walaupun jumlahnya belum dapat ditentukan. Beberapa

penggunaan harga pokok atau harga pasar yang rendah (lower of cost or

market) dan pengakuan rugi dalam kontak pembelian. Cara ini

mengakibatkan penyajian informasi yang bias, yaitu cenderung ke satu

arah lebih besar atau lebih kecil.

3. Sifat khusus suatu industri

Industri-industri yang mempunyai sifat-sifat khusus seperti bank,

asuransi dan lain-lain sering kali memerlukan prinsip akuntansi yang

berbeda dengan industri-industri lainya. Juga karena adanya

peraturan-peraturan dari pemerintah terhadap industri-industri khusus ini akan

mengakibatkan adanya prinsip-prinsip akuntansi tertentu yang berbeda

perusahaan jasa dimana perusahaan ini diharuskan untuk dapat

meyakinkan para nasabah, agar para nasabah mau menabung di bank

tersebut sehingga memerlukan prinsip akuntansi yang lain, yaitu dengan

memberikan pelayanan yang memuaskan kepada nasabahnya.

2.2.3.4 Pemakaian Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009:2-3), pemakai laporan

keuangan meliputi :

1. Investor

Penanaman modal beresiko untuk penasehat mereka berkepentingan

dengan risiko yang melekat serta hasil pengembangan diri investasi yang

mereka lakukan. Mereka membutuhkan informasi untuk membantu

menentukan apakah harus membeli, menahan atau menjual investasi

tersebut. Pemegang saham juga tertarik pada informasi yang

memungkinkan mereka untuk menilai kemampuan perusahaan untuk

membayar dividen.

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik

juga tertarik dengan informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun,

dan kesempatan kerja.

3. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya

Pemasok dan usaha kreditur lainya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah terhutang akan

dibayar pada saat jatuh tempo. Kreditur usaha berkepentingan pada

perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi

pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada

kelangsungan hidup perusahaan.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam

perjanjian jangka panjang dengan atau tergantung pada perusahaan.

Pemerintah dan berbagai lembaga yang berada dibawah

kekuasaannya berkepentingan dengan alokasi sumber daya dan arena itu

berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan

informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan

pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional

dan statistik lainnya.

7. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai

cara. Misalnya, perusahaan dapat memberikan konstribusi berarti pada

perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan

perlindungan kepada penanam modal domestik. Laporan keuangan dapat

membantu masyarakat dengan menyediakan informasi kecenderungan

(trend) dan perkembangan terakhir kemakmuran perusahaan serta

rangkaian aktivitasnya.

Menurut Standar Akuntansi Keuangan (2009:5), penyusunan dan

penyajian laporan keuangan mendasarkan diri pada dua asumsi dasar, yaitu

dasar akrual dan kelangsungan hidup usaha.

a. Dasar Akrual

Dasar akrual ini, pengaruh transaksi dan peristiwa lain diakui pada saat

kejadian (dan bukan pada saat kas atau setara kas diterima atau dibayar)

dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan

keuangan pada periode yang bersangkutan.

b. Dasar Kelangsungan Usaha

Laporan keuangan biasanya disusun atas dasar asumsi kelangsungan

usaha perusahaan, yang berarti perusahaan akan tetap melanjutkan

usahanya di masa depan. Ini berarti bahwa perusahaan diasumsikan tidak

bermaksud atau berkeinginan melikuidasi atau mengurangi secara

material skala usahanya.

2.2.3.6 Jenis Laporan Keuangan

Menurut Darsono dan Ashari (2005:18-25), jenis-jenis laporan

keuangan adalah sebagai berikut :

Neraca adalah laporan tentang posisi keuangan perusahaan pada

tanggal tertentu seperti yang tertera dalam neraca. Biasanya neraca dibuat

per 31 Desember, atau tiap akhir bulan. Neraca terdiri atas hak atau

sumber daya perusahaan dan kewajiban perusahaan (Darsono dan Ashari,

2005:18).

Terdapat dua bentuk penyusunan neraca yang umum digunakan,

yakni bentuk rekening (account form) dan bentuk laporan (report from).

Dalam bentuk rekening, aktiva ditempatkan di sebelah kiri dan utang

beserta modal sendiri (disebut pasiva) ditempatkan di sebelah kanan.

Neraca dalam bentuk laporan, aktiva ditempatkan dibagian atas serta

utang beserta modal sendiri ditempatkan di bawah aktiva secara vertikal

(Djarwanto,2004:21).

b. Laporan Laba Rugi

Laporan laba rugi merupakan akumulasi aktiva yang berkaitan

dengan pendapatan dan biaya selama periode waktu tertentu, misalnya

bulanan atau tahunan. Laporan laba rugi memberikan gambaran kinerja

oprasional perusahaan (Djarwanto dan Ashari 2005:20)

Menurut Kieso (2002:150) laporan laba rugi adalah laporan yang

mengukur keberhasilan oprasi perusahaan selama periode waktu tertentu.

untuk melaporkan kinerja dari suatu perusahaan selama suatu periode

tertentu.

Berdasarkan definisi-definisi diatas dapat disimpulkan bahwa

laporan laba rugi digunakan sebagai alat untuk mengetahui kemajuan

yang dicapai perusahaan dan juga mengetahui berapa hasil bersih atau

laba yang didapat dalam suatu periode.

Laporan laba rugi dapat disajikan dalam bentuk rekening (account

form) atau dalam bentuk laporan (report form). Dalam bentuk rekening,

biaya-biaya dan kerugian ditempatkan di sebelah kiri,

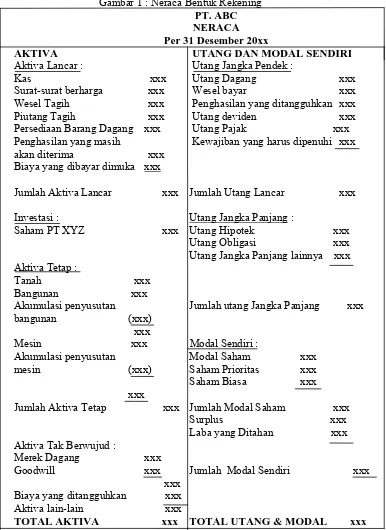

Gambar 1 : Neraca Bentuk Rekening

PT. ABC NERACA Per 31 Desember 20xx

AKTIVA UTANG DAN MODAL SENDIRI Penghasilan yang masih Kewajiban yang harus dipenuhi xxx akan diterima xxx

Biaya yang dibayar dimuka xxx

Jumlah Aktiva Lancar xxx Jumlah Utang Lancar xxx

Investasi : Utang Jangka Panjang :

Saham PT XYZ xxx Utang Hipotek xxx

Utang Obligasi xxx

Utang Jangka Panjang lainnya xxx Aktiva Tetap :

Jumlah Aktiva Tetap xxx Jumlah Modal Saham xxx

Surplus xxx

Laba yang Ditahan xxx Aktiva Tak Berwujud :

Merek Dagang xxx

Goodwill xxx Jumlah Modal Sendiri xxx xxx

Biaya yang ditangguhkan xxx

Aktiva lain-lain xxx

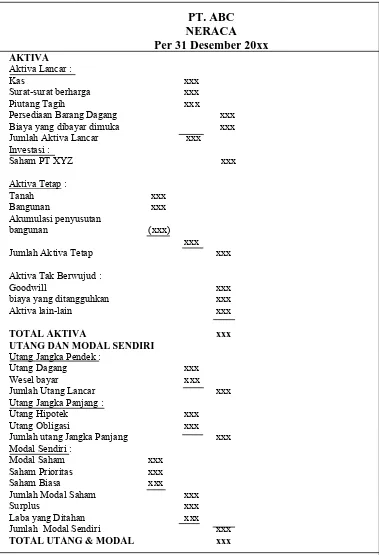

Gambar 2 : Neraca Bentuk Laporan

PT. ABC NERACA Per 31 Desember 20xx AKTIVA

Aktiva Tak Berwujud :

Goodwill xxx

biaya yang ditangguhkan xxx

Aktiva lain-lain xxx

TOTAL AKTIVA xxx

UTANG DAN MODAL SENDIRI Utang Jangka Pendek :

Utang Dagang xxx

Wesel bayar xxx

Jumlah Utang Lancar xxx

Utang Jangka Panjang :

Utang Hipotek xxx

Utang Obligasi xxx

Jumlah utang Jangka Panjang xxx Modal Sendiri :

Laba yang Ditahan xxx

Jumlah Modal Sendiri xxx

TOTAL UTANG & MODAL xxx

Sumber: Pokok-Pokok Analisis Laporan Keuangan (Djarwanto, 2004:30) Sedangkan saldonya menunjukan adanya laba atau rugi. Dalam

bentuk laporan, data penghasilan dan biaya disusun secara vertikal.

Dalam bentuk laporan ini terdapat lagi dua bentuk penyusunan laporan

laba rugi yakni langkah tunggal (single step) dan langkah berganda

(multiple step) (Djarwanto, 2004:47).

Menurut Baridwan (2004:33) bentuk multiple step adalah bentuk

laporan laba rugi di mana dilakukan beberapa pengelompokan terhadap

pendapat-pendapat dan biaya-biaya yang disusun dalam urutan-urutan

tertentu sehingga bisa dihitung penghasilan-penghasilan sebagai berikut :

1. Laba bruto, hasil penjualan dikurangi harga pokok penjualan.

2. Penghasilan bersih sebelum pajak, yaitu penghasilan usaha bersih

ditambah dan dikurangi pendapatan-pendapatan dan biaya-biaya diluar

usaha.

3. Penghasilan bersih sesudah pajak, yaitu penghasilan bersih sebelum

pajak dikurangi pajak penghasilan.

4. Penghasilan bersih dan elemen-elemen luar biasa, yaitu penghasilan

bersih sesudah pajak ditambah dan/ atau dikurangi dengan

Menurut Baridwan (2004:33) bentuk single step tidak dilakukan

pengelompokan pendapatan dan biaya ke dalam kelompok-kelompok

usaha dan diluar usaha, tetapi hanya dipisahkan antara :

a. Pendapatan-pendapatan dan laba

b. Biaya-biaya dan kerugian-kerugian

Pada langkah tunggal, semua penghasilan dari manapun sumbernya

dijumlahkan menjadi satu, jumlah ini kemudian dikurangi dengan harga

pokok penjualan dan semua biaya yang terjadi selama periode akuntansi.

Sedangkan pada langkah berganda, terdapat beberapa tahap yang perlu

diikuti sebelum angka besarnya pendapatan bersih (Djarwanto, 2004:47).

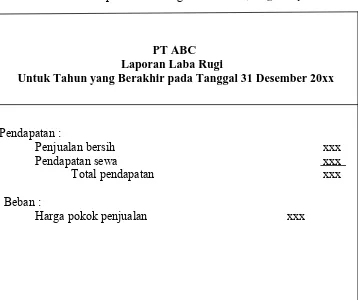

Gambar 3 : Laporan Laba Rugi all inclusive, single step

PT ABC Laporan Laba Rugi

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 20xx

Pendapatan :

Penjualan bersih xxx

Pendapatan sewa xxx

Total pendapatan xxx

Beban :

Biaya penjualan xxx

Biaya administrasi xxx

Beban bunga xxx

Total beban (xxx)

Laba bersih xxx

Sumber: Pengantar Akuntansi (Warren, 2005:304)

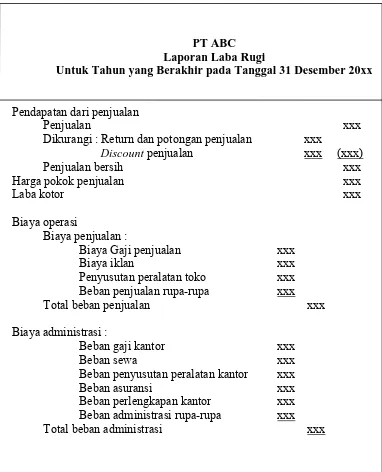

Gambar 4 : Laporan Laba Rugi all inclusive, multiple step

PT ABC Laporan Laba Rugi

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 20xx

Jumlah biaya usaha (xxx)

Laba dari operasi xxx

Pendapatan dan beban lain-lain :

Pendapatan sewa xxx

Beban bunga (xxx) xxx

Laba bersih xxx

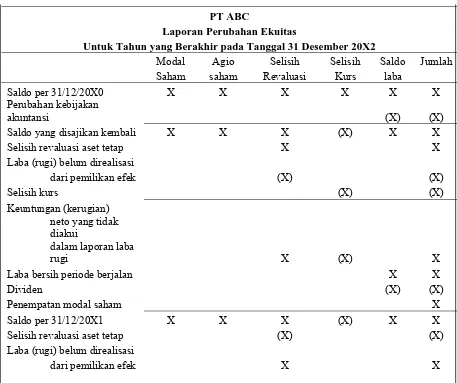

Sumber: Pengantar Akuntansi (Warren, 2005:301) c. Laporan Perubahan Ekuitas

Laporan keuangan ekuitas menjelaskan perubahan modal yang

terjadi selama periode waktu tertentu. Laporan ini menggambarkan saldo

dan perubahan hak pemilik yang melekat pada perusahaan (Darsono dan

Ashari, 2004:24).

Menurut SAK (2009:1.12), perusahaan harus menyajikan laporan

perubahan ekuitas sebagai komponen utama yang menunjukkan:

1. Laba atau rugi bersih periode yang bersangkutan.

2. Setiap pos pendapatan dan beban, keuntungan atau kerugian

beserta jumlahnya berdasarkan PSAK terkait diakui secara

langsung dalam ekuitas.

3. Pengaruh kumulatif dan perubahan kebijakan akuntansi dan

perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam

PSAK terkait.

5. Saldo akumulasi laba atau rugi pada awal dan akhir periode serta

perubahanya.

6. Rekonsiliasi antar nilai tercatat dari masing-masing jenis modal

saham, agio, dan cadangan pada awal dan akhir periode yang

mengungkapkan secara terpisah setiap perpisahan.

Gambar 5 : Laporan Perubahan Ekuitas

PT ABC

Laporan Perubahan Ekuitas

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 20X2

Modal Agio Selisih Selisih Saldo Jumlah

Selisih revaluasi aset tetap X X

Laba (rugi) belum direalisasi

dari pemilikan efek (X) (X)

Laba bersih periode berjalan X X

Dividen (X) (X)

Penempatan modal saham X

Saldo per 31/12/20X1 X X X (X) X X

Selisih revaluasi aset tetap (X) (X)

Laba (rugi) belum direalisasi

Selisih kurs (X) (X) Keuntungan (kerugian)

neto yang tidak

diakui dalam laporan laba

rugi (X) (X) (X)

Laba bersih periode berjalan X X

Dividen (X) (X)

Penempatan modal saham X X X

Saldo per 31/12/20X2 X X X (X) X X

Sumber: SAK (2007:1.16)

d. Laporan Arus Kas Metode 2 Contoh

Laporan arus kas menggambarkan perputaran uang (kas dan bank)

selama periode tertentu, misalnya bulanan atau tahunan. Laporan arus kas

melaporkan arus kas masuk dan keluar bagi kegiatan operasional,

investasi, dan pendanaan (Darsono dan Ashari, 2004:22).

e. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan ini berupa penjelasan umum tentang

perusahaan, kebijakan akuntansi yang dianut, dan penjelasan tiap-tiap

akan neraca dan laporan laba rugi (Darsono dan Ashari, 2004:25).

Menurut SAK(2009:1.13) catatan atas laporan keuangan meliputi

penjelasan narative atau rincian jumlah yang tertera dalam neraca, laporan

laba rugi, laporan arus kas, dan laporan perubahan ekuitas serta informasi

Catatan atas laporan keuangan mengungkapkan (SAK, 2009:1.13) :

1. Informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa

dan transaksi yang penting.

2. Informasi yang diwajibkan dalam pernyataan Standar Akuntansi

Keuangan tetapi di sajikan di neraca, laporan laba rugi, laporan

arus kas, dan laporan perubahan ekuitas.

3. Informasi tambahan yang tidak disajikan dalam laporan keuangan

tetapi diperlukan dalam penyajian secara wajar.

2.2.3.7 Teknik Analisis Laporan Keuangan

Teknik analisis laporan keuangan ditujukan untuk memperhatikan

hubungan-hubungan dan perubahan-perubahan.

Menurut Simamora (2000:518) terdapat tiga teknik yang lazim

dipakai:

1. Analisis horizontal (horizontal analysis)

Teknik yang dipakai untuk mengevaluasi serangkaian data laporan

keuangan selama periode tertentu.

Teknik yang digunakan untuk mengevaluasi data laporan keuangan yang

menggambarkan setiap pos dalam laporan keuangan dari segi presentase

jumlahnya.

3. Analisis rasio (ratio analysis)

Menggambarkan hubungan di antara pos-pos yang terseleksi dari data

laporan keuangan.

2.2.4 Pelaporan Keuangan

Pelaporan keuangan bukan merupakan satu-satunya sumber

informasi yang dapat digunakan untuk pengambilan keputusan bisnis.

Pelaporan keuangan tidak hanya terdiri dari laporan keuangan, tetapi semua

informasi yang berhubungan baik secara langsung, ataupun tidak langsung

dengan sistem akuntansi. Contohnya adalah surat direktur perusahaan atau

skedul suplementer dalam laporan tahunan korporasi, prospectus, laporan

yang disampaikan kepada badan-badan pemerintah, siaran berita, prakiraan

manajemen, dan deskripsi tentang dampak sosial serta lingkungan

sesuai dengan SFAC (Statement of Financial Accounting Concepts) No.1

terdiri dari :

a. Laporan keuangan dasar (Basic Financial Statements) yang terdiri dari

laporan keuangan (financial statements) dan catatan atas laporan

keuangan (Notes of Financial Statements).

b. Informasi-informasi tambahan (Supplementary Informations).

c. Laporan-laporan ini selain laporan keuangan (Other Means of Financial

Reporting).

FASB dalam SFAC No.1 secara tegas menjelaskan bahwa tujuan

pelaporan keuangan adalah bukan sesuatu yang tidak terpengaruh

(immutable). Tujuan pelaporan keuangan dipengaruhi oleh lingkungan

ekonomi, politik, dan sosial dimana pelaporan keuangan berasal. Adapun

tujuan pelaporan keuangan dalam SFAC No.1 adalah :

1. Menyediakan informasi yang bermanfaat bagi investor, potensial

investor, kreditor, dan pengguna lainya untuk melakukan investasi,

pemberian kredit, dan keputusan secara rasional.

2. Menyediakan informasi untuk membantu investor dan potensial

ketidakpastian prospek perolehan kas dari dividen, atau bunga dari

penerimaan, penjualan, penebusan, atau pinjaman.

3. Menyediakan informasi tentang sumber daya perusahaan, klaim

terhadap sumber daya tersebut, dan pengaruh transaksi, kejadian dan

lingkungan serta klaim yang dapat berpengaruh terhadap sumber daya

tersebut.

Sementara tujuan yang tercantum dalam Kerangka Dasar

Penyusunan dan Penyajian Laporan Keuangan (IAI, 2004) adalah untuk

menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan

yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi.

2.2.5 Ketepatan Waktu (timeliness)

Ketepatan waktu penyajian laporan keuangan merupakan hal

penting yang harus diperhatikan oleh suatu perusahaan. Dyer dan McHugh

(1995:204) dalam Bandi (2002) menyimpulkan bahwa ketepatan waktu

pelaporan merupakan elemen pokok bagi catatan laporan keuangan yang

informasi keuangan yang relevan dengan prediksi dan perbuatan

keputusanya, tetapi informasi harus bersifat baru.

Ketepatan waktu mengimplikasikan bahwa laporan keuangan

seharusnya disajikan pada suatu interval waktu, untuk menjelaskan

perubahan dalam perusahaan yang mungkin mempengaruhi pemakai

informasi dalam membuat prediksi dan keputusan (Hendriksen, 1992:75

dalam Bandi, 2002).

Informasi dari laporan keuangan perushaan akan bermanfaat bila

dapat dipahami dan memiliki karakteristik kualitatif utama yaitu kerelevanan

dan keterandalan, seperti tercantum dalam SFAC No.2 (FASB, 1980). Dapat

dikatakan bahwa perusahaan dalam membuat laporan keuangan

mempertimbangkan trade off antara relevansi dan keandalan (reliabilitas)

dari laporan keuangan tersebut (Kieso, 2002:51). Gozali (2001) dalam Laila

dan Irawati (2006) mengatakan informasi tidak dapat dikatakan relevan jika

tidak tepat waktu. Begitu pula dalam PSAK No.1 Paragraf 38 (IAI, 2007)

menyatakan bahwa manfaat suatu laporan keuangan akan berkurang jika

laporan keuangan tersebut tidak tersedia pada waktunya.

Keterlambatan penyelesaian dapat disebabkan karena perusahaan

berusaha untuk mengumpulkan informasi yang banyak untuk menjamin

Namun, peningkatan jumlah penundaan laporan keuangan juga dapat

memberikan arti bahwa ada sumber alternatif informasi atau ada suatu

kebocoran yang umum dan eksploitasi atau inside information. Givoly dan

Palmon (1982) dalam Na’im (1999) berpendapat bahwa adanya fenomena

semacam itu akan menyadarkan pentingnya ketepatan waktu karena sumber

informasi alternatif akan lebih mahal dari pada perbaikan atas ketepatan

waktu informasi akuntansi itu sendiri. PSAK N0.1 Paragraf 38 (IAI, 2007)

menyatakan bahwa factor-faktor seperti kompleksitas operasi perusahaan

tidak cukup menjadi pembenaran atas ketidak mampuan perusahaan

menyediakan laporan keuangan tepat waktu.

Chambers dan Penam (1984:21) dalam Bandi (2002)

mendefinisikan ketepatan waktu dalam dua cara, yaitu (1) ketepatan waktu

didefinisikan sebagai keterlambatan waktu pelaporan dari tanggal laporan

keuangan sampai tanggal melaporkan, dan (2) ketepatan waktu ditentukan

dengan ketepatan waktu pelaporan relatif atas tanggal pelaporan yang

diharapkan. Sedangkan menurut Dyer dan McHugh, dalam penelitian Bandi

dan Tri Hananto (2002), ada tiga kriteria keterlambatan, yaitu :

1. Keterlambatan audit (Auditors’ Report Lag) yaitu interval jumlah hari

antara tanggal laporan keuangan sampai tanggal laporan auditor

2. Keterlambatan Pelaporan (Reporting Lag) yaitu interval jumlah hari

antara tanggal laporan auditor ditandatangani sampai tanggal pelaporan

oleh BEJ.

3. Keterlambatan total (Total Lag) yaitu interval jumlah hari antara tanggal

periode pelaporan keuangan sampai tanggal tanggal laporan

dipublikasikan oleh bursa.

2.2.6 Regulasi Publikasi Laporan Keuangan

Menurut undang-undang (UU) No.8 Tahun 1995 tentang Pasar

Modal dinyatakan secara jelas bahwa perusahaan publik wajib

menyampaikan laporan berkala dan laporan incidental lainnya kepada

BAPEPAM. BAPEPAM melalui keputusan ketua Bapepam No.80 tahun

1996, dengan peraturan nomor X.K.2, mengatur perusahaan-perusahaan

yang terdaftar di pasar modal untuk berkewajiban menyampaikan laporan

keuangan secara berkala (tahunan dan tengah tahunan) kepada BAPEPAM

dan mempublikasikan kepada masyarakat luas melalui media massa

nasional.

Kemudian untuk meningkatkan kualitas keterbukaan informasi

pelaporan keuangan berkala dibentuk berdasarkan Kep-17/PM/2002 oleh

BAPEPAM.

Pembaruan ini mengubah jangka waktu laporan keuangan tahunan

auditan yang semula paling lambat dalam 120 hari diubah menjadi

selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan

keuangan tahunan. Dalam peraturan BAPEPAM ini menyatakan bahwa

laporan keuangan tahunan harus disertai dengan laporan akuntansi dengan

pendapat yang lazim dan disampaikan kepada BAPEPAM. Regulasi

pelaporan keuangan secara berkala juga didukung oleh Direksi PT Bursa

Efek Jakarta melalui keputusan Nomor : Kep-155/BEJ/05-2003 tentang

Pelaporan Anggota Bursa Efek. Inti dari keputusan ini adalah mewajibkan

setiap anggaota Bursa Efek untuk menyampaikan laporan keuangan berkala

ke Bursa.

Berdasarkan penelitian terdahulu banyak faktor yang

mempengaruhi ketidakpatuhan dalam ketepatan waktu penyampaian

pelaporan keuangan. Adapun faktor-faktor tersebut diantaranya :

2.2.7.1 Ukuran Perusahaan

Ukuran perusahaan dapat dinilai dari beberapa segi. Besar kecilnya

ukuran perushaan dapat didasarkan pada total nilai aktiva, total penjualan,

kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai

item-item tersebut maka semakin besar pula ukuran perusahaan itu. Semakin

besar aktiva maka semakin banyak modal yang ditanam, semakin banyak

penjualan maka semakin banyak perputaran uang dan semakin besar

kapitalisasi pasar maka semakin besar pula perusahaan dikenal dalam

masyarakat.

Dyer dan McHugh (1975), Carslaw dan Kaplan (1991) dan

Owusu-Ansa (2000) dalam artikel Googel (2009) menemukan bahwa ukuran

perusahaan secara signifikan mempunyai hubungan dengan ketepatan waktu

penyampaian laporan keuangan. Ukuran (proksi) yang mereka gunakan

untuk variabel ukuran perusahaan ini adalah dengan total asset. Bukti

empiris yang ada menunjukan bahwa perusahaan yang memiliki asset yang

lebih besar melaporkan lebih cepat dibandingkan dengan perusahaan yang

memiliki sumber daya (asset) yang besar memiliki lebih banyak sumber

informasi, lebih banyak staf akuntansi dan sistem informasi yang lebih

canggih memiliki sistem pengendalian intern yang kuat, adanya pengawasan

dan investor, regulator dan sorotan masyarakat, maka hal ini memungkinkan

perusahaan untuk melaporkan laporan keuangan auditannya lebih cepat ke

publik.

Hasil penelitian oleh Bandi dan Tri Hananto (2002) menunjukan

bahwa ukuran perusahaan tidak memiliki pengaruh yang signifikan, tetapi

memiliki hubungan positif dengan keterlambatan penyelesaian penyampaian

laporan keuangan. Begitu pula dengan hasil penelitian Na’im (1999)

menunjukan bahwa ukuran perusahaan (diukur dengan total asset dan total

penjualan) tidak secara signifikan mempengaruhi ketepatan waktu pelaporan

keuangan perusahaan. Sedangkan hasil penelitian Made Gede (2008)

menunjukan bahwa ukuran perusahaan memiliki pengaruh signifikan, dan

memiliki jenis hubungan negatif terhadap rentan waktu penyelesaian

penyajian laporan keuangan auditan, dengan kata lain memiliki hubungan

negatif dengan keterlambatan penyelesaian penyajian laporan keuangan.

2.2.7.2 Profitabilitas

Profitabilitas merupakan salah satu indikator keberhasilan

laba merupakan informasi penting bagi investor sebagai pertimbangan dalam

menanamkan modalnya. Semakin tinggi profitabilitas maka semakin tinggi

kemampuan perusahaan untuk menghasilkan laba bagi perusahaannya.

Penelitian Dyer dan Mchugh (1975) dalam artikel Google (2009)

menunjukan bahwa perusahaan yang memperoleh laba cenderung tepat

waktu menyampaikan laporan keuangannya dan sebaliknya jika mengalami

rugi. Carslaw dan Kaplan (1991) dalam artikel Google (2009) menemukan

bahwa perusahaan yang mengalami kerugian meminta auditornya untuk

menjadwalkan pengauditanya lebih lambat dari yang seharusnya, akibatnya

penyerahan laporan keuangannya terlambat. Kedua penelitian ini

menyatakan bahwa perusahaan akan cenderung menunda penyampaian

laporan keuangan apabila perusahaan yakin terdapat berita buruk dalam

laporan keuangan tersebut, karena pengaruh pada ekuitas laba. Dari hasil

penelitian Na’im (1999) menunjukan bahwa profitabilitas secara signifikan

mempengaruhi ketepatan pelaporan keuangan dan memiliki hubunagan yang

negatif dengan keterlambatan penyampaian laporan keuangan.

Perusahaan yang memiliki profitabilitas tinggi dapat dikatakan

bahwa laporan keuangan perusahaan tersebut mengandung berita baik akan

cenderung menyerahkan laporan keuangannya tepat waktu. Hal ini juga

berita buruk, sehingga perusahaan cenderung tidak tepat waktu penyerahan

laporan keuangannya.

2.2.7.3 Likuiditas

Likuiditas adalah kemampuan suatu perusahaan untuk melunasi

hutang lancar dengan menggunakan aktiva lancar perusahaan. secara umum

hutang lancar dapat dibagi menjadi tiga kategori, yaitu hutang jangka

pendek, hutang dagang, dan hutang akrual / Accrued Liabilities

(White,2002:126 dalam Amilia dan Setiady, 2006). Sedangkan aktiva lancar

perusahaan dapat dibagi menjadi lima kategori yaitu kas dan setara kas,

sekuritas yang diperdagangkan, piutang, persediaan dan biaya dibayar

dimuka (White, 2002:126 dalam Amilia dan Setiady, 2006).

Rasio likuiditas dapat dibagi menjadi dua bagian, yaitu rasio yang

dibandingkan sumber-sumber kas dengan hutang lancar dan rasio yang

membandingkan arus kas dengan hutang lancar (White, 2002:127 dalam

Amilia dan Setiady, 2006).

Penelitian Suharli dan Rachpiliani (2006) dalam artikel Google

(2009) memberikan bukti empiris bahwa likuiditas mempengaruhi ketepatan

waktu penyampaian laporan keuangan perusahaan dan memiliki hubungan

searah. Apabila perbandingan aktiva lancar dengan hutang lancar semakin

kewajiban jangka pendeknya. Hasil penelitian Amilia dan Setiady (2006)

menunjukan bahwa likuiditas tidak memiliki pengaruh terhadap

penyelesaian penyajian laporan keuangan (Lag). Logika teorinya adalah

semakin besar rasio likuiditas, maka hal itu menunjukan kondisi yang baik

dari suatu perusahaan.

2.2.7.4 Umur Perusahaan

Perusahaan biasanya didirikan untuk jangka waktu yang tidak

terbatas / panjang, tidak didirikan hanya beberapa tahun saja (Keiso

Weygandt, 2002:05). Owusu-Ansah (2000) dalam Laila dan Irawati (2006)

mengungkapkan bahwa perusahaan yang memiliki umur lebih tua cenderung

untuk lebih terampil dalam pengumpulan, pemrosesan dan menghasilkan

informasi ketika diperlukan, karena perusahaan telah memperoleh

pengalaman yang cukup. Dengan demikian laporan keuangan akan dapat

disajikan lebih tepat waktu.

Hasil penelitian oleh Rachmaf Saleh (2004) dalam Laila dan Irawati

(2006) menunjukan bahwa umur perusahaan tidak memiliki pengaruh yang

signifikan, dan memiliki hubungan negatif terhadap ketepatan waktu

penyajain laporan keuangan, dengan kata lain, memiliki hubungan positif

terhadap keterlambatan penyelesaian penyajian laporan keuangan. Hal ini