ii

CORPORATION GROWTH TO LEVERAGE: A TRADE OFF THEORY APPROACH STUDY IN REAL ESTATE AND PROPERTY CORPORATIONS

LISTED IN INDONESIA STOCK EXCHANGE IN 2007-2010

By

DEWI KARTIKA

The objective of this research is to test the influence of profitability (ROE), corporation size (size), and corporation selling growth (growth) to leverage (debt ratio); a trade off theory approach to Real Estate and Property corporations listed in Indonesia Stock Exchange. Study sample consisted of 13 Real Estate and Properti corporations listed in Indonesia Stock Exchange in 2007-2010. Sample selected using purposive sampling. Hypothesis is tested using double linear regression model with data panel approach.

The results showed that the profitability (ROE) variable influenced significantly the leverage, while corporation size (size) and corporation selling growth (growth) did not influence significantly the leverage. Simultaneously there were significant influences of profitability (ROE), corporation size (size), and corporation selling growth (growth) to leverage (debt ratio). And approaches Trade Off Theory is not proven in this study but Pecking Order Theory.

iii

PERTUMBUHAN PERUSAHAAN TERHADAPLEVERAGE: PENDEKATANTRADE OFF THEORYSTUDI PADA

PERUSAHAANREAL ESTATE AND PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2007-2010

Oleh

DEWI KARTIKA

Penelitian ini bertujuan untuk menguji pengaruh profitabilitas (ROE), ukuran perusahaan (size), dan pertumbuhan penjualan perusahaan (growth) terhadap

leverage(debt ratio) pendekatan padatrade off theorypada perusahaanreal estate and property yang terdaftar di Bursa Efek Indonesia. Sampel penelitian terdiri dari 13 perusahaan real estate and property yang terdaftar pada Bursa Efek Indonesia (BEI) periode 2007-2010. Sampel dipilih dengan menggunakan

purposive sampling. Pengujian hipotesis menggunakan model regresi linear berganda dengan pendekatan data panel.

Hasil penelitian menunjukkan bahwa variabel profitabilitas (ROE) berpengaruh signifikan terhadap leverage dan variabel ukuran perusahaan (size), dan pertumbuhan penjualan perusahaan (growth) berpengaruh tidak signifikan terhadap leverage. Secara Simultan terdapat pengaruh yang signifikan antara profitabilitas (ROE), ukuran perusahaan (size), dan pertumbuhan penjualan perusahaan (growth) terhadap leverage (debt ratio). Dan pendekatan Trade Off Theorypada penelitian ini tidak terbukti melainkanPecking Order Theory.

BAB 1 PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan pada zaman seperti sekarang ini menuntut kemampuan untuk bersaing dalam dunia usaha secara kompetitif. Perusahaan harus mampu berupaya bagaimana mempertahankan siklus kehidupan perusahaannya agar dapat terus berjalan dan terus bersaing dalam dunia usaha. Bukan hanya berfokus untuk menghasilkan produknya saja, tetapi juga harus mementingkan sumber pendanaan perusahaan dengan cara dapat mengelola keuangan perusahaan dengan sebaik-baiknya.

Pendanaan yang diperoleh dari para pemilik perusahaan merupakan modal sendiri sedangkan modal dari kreditur atau luar perusahaan merupakan hutang bagi perusahaan yang biasa disebut dengan modal asing atau hutang perusahaan. Keputusan pembiayaan perusahaan atau struktur modal perusahaan ini harus diperhitungkan dengan baik oleh manajer keuangan apakah pendanaan perusahaan dipenuhi dari modal asing atau modal sendiri.

Salah satu masalah terpenting di perusahaan adalah pada struktur modalnya, karena posisi finansial perusahaan tercermin dari tinggi rendahnya struktur modal yang ada di perusahaan tersebut. Salah satu isu paling penting yang dihadapi oleh para manajer keuangan adalah hubungan antara struktur modal dan nilai perusahaan (Sartono, 2001). Manajer keuangan dituntut untuk mampu menentukan struktur modal perusahaan secara optimal dan efisien untuk menghimpun dana dari dalam maupun luar perusahaan, yang artinya bahwa keputusan manajer keuangan ini dapat meminimalkan biaya modal dan dapat meningkatkan nilai perusahaan.

Menurut Sartono (2001) struktur modal adalah merupakan perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, saham preferen dan saham biasa. Sementara struktur keuangan adalah perimbangan antara total hutang dengan modal sendiri. Dengan kata lain struktur modal merupakan bagian dari struktur keuangan. Namun banyak faktor lain yang mempengaruhi struktur modal seperti stabilitas penjualan, struktur aktiva,

kondisi internal perusahaan dan fleksibilitas keuangan (Brigham dan Houston, 2006).

Alternatif kebijakan pendanaan yang cukup penting adalah dengan menggunakan

Leverage keuangan (pendanaan dengan hutang). Penggunaan hutang dalam sumber pendanaan mempunyai keuntungan yaitu dapat mengurangi jumlah pembayaran pajak karena beban bunga tetap yang ditimbulkan dari hutang, berbeda dengan pembayaran dividen yang tidak dapat mengurangi pembayaran pajak. Di sisi lain pendanaan hutang juga menimbulkan kerugian karena timbulnya ancaman akan biaya keagenan dan biaya kebangkrutan. Menurut Trade Off Theory bila keuntungan pajak lebih besar dari biaya keagenan dan biaya kebangkrutan maka sebaiknya perusahaan menggunakan hutang untuk meningkatkan nilai perusahaan. Teori ini juga mengatakan nilai perusahaan akan meningkat sejalan dengan penggunaan hutang, selama posisi hutang dalam struktur modal masih berada di bawah target struktur modal yang optimal. Karena menurut teori struktur modal, jika posisi struktur modal telah berada di atas target struktur modal, maka setiap ada pertambahan hutang akan menurunkan tingkat nilai perusahaan.

Literatur mengenai struktur modal yang telah mapan menawarkan dua teori penting, yaitu Trade Off Theory dan Pecking Order Theory. Trade Off Theory

Rasio Leverage adalah merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang (Kasmir, 2010). Artinya berapa besar beban hutang yang ditanggung perusahaan dibandingkan dengan aktivanya. Salah satu rasio Leverage adalah rasio total hutang terhadap total aktiva yang menunjukkan besarnya total hutang terhadap keseluruhan total aktiva yang dimiliki perusahaan. Rasio ini hanya merupakan persentase dana yang diberikan oleh kreditur bagi perusahaan.

Dipilihnya BEI sebagai tempat penelitian karena BEI merupakan bursa pertama di Indonesia yang dianggap memiliki data yang lengkap dan telah terorganisasi dengan baik. Alasan pemilihan sektor Real Esate and Property karena di Indonesia peningkatan sektor ini setiap tahunnya naik 6%-7% dan Indonesia berada di peringkat 1 dunia peningkatan properti sebesar 88,4% (sumber: www.rumah123.com). Peneliti ingin mengetahui pendanaan yang lebih dominan antara modal sendiri dan modal asingnya karena biasanya pada sektor ini pembiyaan perusahaannya dengan hutang atau pinjaman dari bank. Berbeda dengan sektor lainnya Real Estate and Property memiliki jaminan pinjaman berupa bangunan-bangunannya dan investasi di Real Estate and Property bisa dilakukan dengan posisi sebagai equity (pemilik) atau sebagai debitur (debt). Berikut ini merupakan data Debt to Equity Ratio (DER) dari perusahaan-perusahaanReal Estate and Propertyyang terdaftar di BEI tahun 2007-2010.

Tabel 1.1

DataDebt to Equity Ratio(DER) pada perusahaanReal Estate andProperty yang terdaftar di BEI tahun 2007-2010

No. Nama Perusahaan Kode 2007 2008 2009 2010 Rata-rata

3. PT Gowa Makassar Tourism Development Tbk

GMTD 2,21 2,09 1,92 1,80 2,005

4. PT Perdana Gapuraprima Tbk GPRA 1,45 1,64 1,33 0,97 1,348

5. PT Jakarta Setiabudi Internasional Tbk JSPT 1,37 1,46 1,15 0,91 1,223

6. PT Lamicitra Nusantara Tbk LAMI 2,81 2,62 2,20 1,83 2,365

7. PT Lippo Cikarang Tbk LPCK 1,80 1,96 2,11 1,96 1,958

8. PT Lippo Karawaci Tbk LPKR 1,43 1,54 1,40 1,03 1,350

9. PT Pudjiadi & Sons Tbk PNSE 1,72 1,81 1,28 1,11 1,480

10. PT Pelita Sejahtera Abadi Tbk PSAB 1,07 1,33 1,55 1,53 1,370

11. PT Pakuwon Jati Tbk PWON 1,99 2,46 1,94 1,66 2,013

12. PT Suryainti Permata Tbk SIIP 1,14 1,27 0,96 1,05 1,105

13. PT Surya Semesta Internusa Tbk SSIA 1,51 2,02 1,87 1,64 1,760

Sumber :Indonesian Capital Market Directory(ICMD)

Dari tabel 1.1 terdapat duabelas perusahaan yang memiliki rata-rata nilai DER di atas satu selama tahun 2007-2010 yaitu PT Bekasi Asri Pemula Tbk, PT Gowa Makassar Tourism Development Tbk, PT Perdana Gapuraprima Tbk, PT Jakarta Setiabudi Internasional Tbk, PT Lamicitra Nusantara Tbk, PT Lippo Cikarang Tbk, dan PT Lippo Karawaci Tbk, PT Pudjiadi & Sons Tbk, PT Pelita Sejahtera Abadi Tbk, PT Pakuwon Jati Tbk, PT Suryainti Permata Tbk dan PT Surya Semesta Internusa Tbk Sedangkan hanya PT Alam Sutera Realty Tbk yang memiliki rata-rata DER kurang dari satu. Nilai DER yang lebih tinggi dari satu menunjukan bahwa adanya proporsi hutang yang lebih besar maka perusahaan yang memiliki rata-rata DER lebih dari satu akan memiliki risiko bisnis yang lebih besar daripada perusahaan yang memiliki rata-rata DER kurang dari satu.

Tabel 1.2

DataDebt Ratiopada perusahaanReal Estate and Propertyyang terdaftar di Bursa Efek Indonesia Tahun 2007-2010

No. Nama Perusahaan Kode 2007 2008 2009 2010

3. PT Gowa Makassar Tourism Development Tbk

GMTD 0,69 0,68 0,66 0,64 4. PT Perdana Gapuraprima Tbk GPRA 0,59 0,62 0,57 0,49 5. PT Jakarta Setiabudi Internasional Tbk JSPT 0,52 0,53 0,47 0,41 6. PT Lamicitra Nusantara Tbk LAMI 0,73 0,71 0,67 0,62 7. PT Lippo Cikarang Tbk LPCK 0,64 0,66 0,68 0,66 8. PT Lippo Karawaci Tbk LPKR 0,57 0,59 0,56 0,49 9. PT Pudjiadi & Sons Tbk PNSE 0,58 0,59 0,51 0,46 10. PT Pelita Sejahtera Abadi Tbk PSAB 0,52 0,57 0,61 0,63 11. PT Pakuwon Jati Tbk PWON 0,65 0,69 0,64 0,60 12. PT Suryainti Permata Tbk SIIP 0,53 0,56 0,49 0,51 13. PT Surya Semesta Internusa Tbk SSIA 0,60 0,66 0,63 0,60

Rata-rata 0,599 0,602 0,573 0,545

Sumber :Indonesian Capital Market Directory(ICMD)

Dari data tabel 1.2 menunjukkan bahwa tingkatLeverageindustriReal Estate and Property pada tahun 2007 sebesar 59,9% aktiva perusahaan dibiayai dengan hutang, tahun 2008 naik sebesar 0,5% menjadi 60,2% aktiva perusahaan dibiayai dengan hutang, dan pada tahun 2009 turun sebesar 4,8% menjadi 57,3 % dan turun kembali sebesar 4,8% menjadi 54,5% pada tahun 2010. Artinya beban hutang yang di tanggung perusahaan pada tahun 2007 sebesar 59,9% dibandingkan dengan aktivanya yang sisanya disediakan pemegang saham, tahun 2008 sebesar 60,2% dibandingkan dengan aktivanya yang sisanya disediakan pemegang saham. Dan beban hutang yang ditanggung perusahaan pada tahun 2009 sebesar 57,3% serta 2010 sebesar 54,5% dibandingkan aktivanya yang sisanya disediakan oleh pemegang saham. Hal ini menunjukkan bahwa semakin tinggi tingkat Leverage nya maka semakin besar risiko kerugian yang dihadapi, tetapi juga ada kesempatan mendapatkan laba yang lebih besar.

menunjukkan lebih dari separuh dana perusahaan dibiayai oleh hutang. Jika perusahaan ingin menambah hutangnya maka perusahaan harus terlebih dahulu menambah ekuitasnya.

Faktor-faktor yang diduga berpengaruh terhadap Leverage adalah profitabilitas, ukuran perusahaan dan pertumbuhan perusahaan. Peneliti ingin mengetahui apakah profitabilitas yang dilihat darireturn on equity(ROE) perusahaan, ukuran perusahaan dilihat dari logaritma natural dari total aset dan pertumbuhan perusahaan dilihat dari pertumbuhan penjualan memiliki pengaruh terhadap pembiyaan eksternal perusahaan. Perusahaan dengan tingkat profitabilitas yang tinggi tentu memiliki dana internal yang lebih besar dari pada dana eksternalnya. Tetapi tingkat keberhasilan suatu perusahaan bukan hanya dilihat dari besarnya suatu laba yang diperoleh atau dihasilkan oleh suatu perusahaan, tetapi hal ini harus dihubungkan dengan jumlah modal yang digunakan untuk memperoleh laba yang dimaksud. Um (2001) dalam Hapsari (2010) menyatakan bahwa tingkat profit yang tinggi akan meningkatkan kapasitas pembayaran utang, sehingga diharapkan ada hubungan yang positif antara profit dengan penggunaan hutang.

Penelitian terdahulu yang menghubungkan profitabilitas dengan tingkat Leverage

Febriyani (2010) bahwa profitabilitas berpengaruh negatif signifikan terhadap struktur modal.

Ukuran perusahaan juga tidak kalah penting dalam penentuan keputusan struktur modal. Perusahaan yang besar memerlukan pendanaan yang besar pula untuk melakukan aktivitas perusahaannya dengan salah satu alternatif pemenuhan kebutuhan pendanaan perusahaan itu dengan hutang. Dengan kata lain besar kecilnya ukuran sutu perusahaan secara langsung berpengaruh terhadap kebijakan struktur modalnya. Penelitian terdahulu yang menghubungkan antara ukuran perusahaan terhadap struktur modal (leverage) adalah yang dilakukan oleh Darminto dan Adler (2008), Murhadi (2012) dan Kartika (2010) antara ukuran perusahaan (firm size) terhadap tingkatLeveragedan struktur modal berpengaruh positif signifikan. Tetapi hasil ini berbeda dengan penelitian yang dilakukan Joni dan Lina (2010), Hapsari (2010) dan Febriyani (2010) yang menyatakan bahwa ukuran perusahaan berpengaruh negatif signifikan terhadap struktur modal (Leverage).

perusahaan, penelitian yang dilakukan Joni dan Lina (2010) dan Hapsari (2010) menunjukkan hasil bahwa pertumbuhan perusahaan berpengaruh positif tehadap struktur modal. Berbeda dengan penelitian Darminto dan Adler (2008), Murhadi (2012) dan Febriyani (2010) menyatakan pertumbuhan perusahaan berpengaruh negatif signifikan terhadap struktur modal.

Alasan diadakan penelitian ini adalah untuk mengkaji kembali variabel-variabel yang telah dikemukakan tentang faktor-faktor yang mempengaruhi pendanaan eksternal. Apakah hasil dari penelitian tersebut akan bersifat konsisten terhadap perusahaan-perusahaan Real Estate and Property di Indonesia, serta melanjutkan dan menyempurnakan penelitian-penelitian terdahulu. Penelitian ini menjelaskan tentang bagaimana pengaruh Profitabilitas, Ukuran Perusahaan,dan Pertumbuhan Perusahaan terhadap Leverage pada perusahaaan Real Estate and Property yang terdaftar pada BEI periode 2007-2010.

Berdasarkan uraian di atas maka penelitian ini akan mengambil judul Pengaruh Profitabilitas, Ukuran Perusahaan, dan Pertumbuhan Perusahaan terhadap Leverage: PendekatanTrade Off Theory(Studi Pada PerusahaaanReal Estate and Propertyyang Terdaftar Di BEI Tahun 2007-2010)

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka masalah dalam penelitian ini dapat dirumuskan:

2. Apakah ukuran perusahaan berpengaruh signifikan terhadap leverage pada perusahaan real estate and property yang terdaftar di BEI berdasarkan pendekatanTrade off Theory?

3. Apakah pertumbuhan perusahaan berpengaruh signifikan terhadap leverage

pada perusahaan real estate and property yang terdaftar di BEI berdasarkan pendekatanTrade off Theory?

4. Apakah profitabilitas, ukuran perusahaaan dan pertumbuhan perusahaan secara bersama-sama berpengaruh signifikan terhadap leverage pada perusahaan real estate and property yang terdaftar di BEI berdasarkan pendekatanTrade off Theory?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh profitabilitas terhadapleveragepada perusahaan

real estate and propertyyang terdaftar di BEI berdasarkan pendekatanTrade off Theory.

2. Untuk mengetahui pengaruh ukuran perusahaan terhadap leverage pada perusahaan real estate and property yang terdaftar di BEI berdasarkan pendekatanTrade off Theory.

3. Untuk mengetahui pengaruh pertumbuhan perusahaan terhadapleveragepada perusahaan real estate and property yang terdaftar di BEI berdasarkan pendekatanTrade off Theory.

1.4 Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah: 1. Perusahaan

Hasil penelitian ini diharapkan dapat dijadikan dasar tolak ukur dalam penyusunan suatu struktur modal yang optimal, dengan harapkan dapat meningkatkan nilai perusahaan.

2. Akademisi

Menambah wawasan dan memberi masukan yang berguna bagi peneliti yang lain yang akan meneliti dengan topik sejenis.

3. Investor dan Masyarakat

Memberikan informasi kepada manajer keuangan serta para investor dalam menentukan alternatif pendanaan serta aspek-aspek yang mempengaruhinya.

4. Peneliti Sendiri

BAB III

METODELOGI PENELITIAN

3.1 Tipe Penelitian

Peneliatian ini menggunakan tipe penelitian yang bersifat explanatory research.

Menurut Bungin (2006), Penelitian eksplanasi merupakan penelitian yang menjelaskan hubungan, perbedaan atau pengaruh satu variabel atau lebih dengan variabel yang lain, karena itu penelitian eksplanasi menggunakan sampel dan hipotesis. Variabel dependen dalam penelitian ini adalah leverage, dan variabel independen yaitu profitabilitas, ukuran perusahaan dan pertumbuhan perusahaan.

3.2 Populasi

Populasi dalam penelitian ini adalah semua perusahaan Real Estate and Property

3.3 Sampel

Sampel dalam penelitian ini dipilih dengan purposive sampling (pengambilan sampel berdasarkan tujuan). Purposive sampling adalah teknik pengambilan sampel berdasarkan pertimbangan tertentu (Sugiyono, 2009). Teknik ini ditentukan untuk memilih anggota sampel secara khusus berdasarkan tujuan penelitian dan kesesuaian kriteria-kriteria yang telah ditetapkan oleh peneliti, yaitu dengan memberikan kriteria sebagai berikut:

1. Perusahaan yang telah terdaftar di BEI sampai dengan 31 Desember 2010. 2. Perusahaan yang terdaftar di Bursa Efek Indonesia adalah

perusahaan-perusahaan sektorReal Estate and Property.

3. Menerbitkan laporan keuangan per 31 Desember untuk tahun 2007-2010. 4. Perusahaan yang memiliki rasioleverageyang lebih tinggi.

5. Perusahaan yang memiliki data-data keuangan yang dibutuhkan dalam penelitian.

Berdasarkan kriteria-kriteria tersebut, maka diperoleh sebanyak 13 perusahaan

Real Estate and Property yang memenuhi kriteria sebagai sampel penelitian. Perusahaan-perusahaan yang telah memenuhi kriteria di atas dapat dilihat pada tabel 3.1 di bawah ini:

Tabel 3.1

No Nama perusahaan Kode Emiten

1 PT Alam Sutera Reality Tbk ASRI 2 PT Bekasi Asri Pemula Tbk BAPA 3 PT Gowa Makassar Tourism Development Tbk BSDE 4 PT Perdana Gapuraprima Tbk GPRA 5 PT Jakarta Setiabudi Internasional Tbk JSPT 6 PT Lamicitra Nusantara Tbk LAMI 7 PT Lippo Cikarang Tbk LPCK 8 PT Lippo Karawaci Tbk LPKR 9 PT Pudjiadi & Sons Tbk PNSE 10 PT Pelita Sejahtera Abadi Tbk PSAB

11 PT Pakuwon Jati Tbk PWON

12 PT Suryainti Permata Tbk SIIP 13 PT Surya Semesta Internusa Tbk SSIA Sumber:Indonesian Capital Market Directory(ICMD)

3.4 Jenis dan Sumber Data

Data dalam penelitian ini adalah data sekunder dari perusahaan Real Estate and Property yang terdaftar di BEI, dan jenis data yang digunakan adalah panel data merupakan kombinasi antara time series dan cross section. Data yang digunakan adalah data laporan keuangan tahunan untuk periode 2007-2010, dimana periode tersebut periode dianggap cukup mewakili kondisi BEI yang relatif normal. Sumber data yang digunakan ini diperoleh melalui Indonesian Capital Market Directory(ICMD), serta penelusuran internet diwww.idx.co.id

3.5 Metode Pengumpulan Data

1. Metode Dokumentasi

2. Studi Kepustakaan

Studi kepustakaan merupakan metode pengumpulan data pustaka, membaca dan mencatat serta mengolah bahan penelitian yag digunakan sebagai landasan teori yang berhubungan dengan pembahasan.

3.6 Definisi Konseptual

Definisi variabel-variabel dalam penelitian ini secara konseptual adalah sebagai berikut:

a. Variabel Dependen yang digunakan dalam penelitian ini adalah leverage.

Rasio solvabilitas atau leverage rasio, merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang (Kasmir, 2010). Artinya berapa besar beban hutang yang ditanggung perusahaan dibandingkan dengan aktivanya.

b. Variabel Independen yang digunakan dalam penelitian ini adalah:

1. Profitabilitas merupakan kemampuan perusahaan dalam mencari keuntungan (Kasmir, 2010). Kusumawati (2005) dalam Analisa (2011) mengatakan, profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan merupakan indikator dari keberhasilan operasi perusahaan.

2. Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan, perusahaan yang besar akan mudah melakukan difersifikasi dan cenderung lebih kecil mengalami kebangkrutan (Rajan dan Zingales, 1995) dalam Supriyanto dan Falikhatun (2008).

berdasarkan pertumbuhan penjualan, bahkan secara keuangan dapat dihitung berapa pertumbuhan seharusnya (sustainable growth rate) dengan melihat keselarasan keputusan investasi dan pembiyaan.

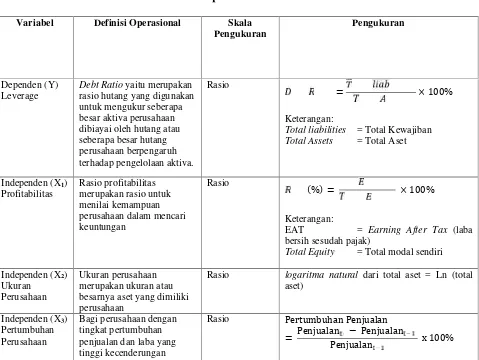

3.7 Definisi Operasional

Penelitian ini menggunakan leverage sebagai variabel dependen, sedangkan profitabilitas, ukuran perusahaan, dan pertumbuhan perusahaan sebagai variabel independen. Penjelasan dari variabel-variabel penelitian ini dapat dilihat pada tabel 3.2 di bawah ini:

Tabel 3.2

Total liabilities = Total Kewajiban

Total Assets = Total Aset

Independen (X1)

penggunaan hutang sebagai sumber dana eksternal lebih besar dibandingkan dengan perusahaan dengan tingkat penjualan yang rendah

Keterangan:

to = Penjualan pada tahun berjalan t-1 = Penjualan pada tahun sebelumnya

3.8 Teknik Analisis Data

a. Analisis Regresi Berganda ModelPanel Data

Pengujian data dalam penelitian ini menggunakan program Eviews 6. Dalam penelitian ini data yang digunakan adalah data panel (pooled data), karena kelebihan dari penggunaan data panel salah satunya adalah dapat memberikan data yang lebih informatif dalam mendeteksi dan mengukur efek yang tidak dapat diamati dalam datacross sectiondantime series.

Menurut Ajija dkk (2011), bahwa ada tiga jenis metode yang bisa digunakan untuk bekerja dengan data panel, sebagai berikut:

1. Pooled least square (PLS), mengestimasi data panel dengan metode OLS

2. Fixed effect(FE), menambahkan model dummy pada data panel 3. Random effect (RE), memperhitungkan error dari data panel dengan

metodeleast square

Pertama, adalah pendekatan PLS secara sederhana menggabungkan (pooled) seluruh data time series dan cross section. Kedua, pendekatan FE memperhitungkan kemungkinan bahwa peneliti menghadapi masalah omitted-variabels, yang mungkin membawa perubahan pada intercept time series atau

mengizinkan adanya perubahan intercept ini. Ketiga, pendekatan RE memperbaiki efisiensi proses least square dengan memperhitungkan error dari cross-section

dan time series. Model RE adalah variasi dari estimasi dari generalized least square (GLS).

Model data panel untuk masing-masing teknik regresi adalah sebagai berikut :

a. Pooled Least Square

Yit 1 2 + 3. X3it + ... + n. Xnit + it

...(3.1)

b. Fixed Effect

Yit = 1 + 2.D2 + ... + n.Dn 2. X2it + ... + n. Xnit + it ...(3.2)

c. Random Effect

Yit 1 2.X2it + ... + n.Xnit + en + it ...(3.3)

Model analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda, yaitu alat statistik yang dipergunakan untuk meramalkan pengaruh antara dua variabel bebas (X) atau lebih terhadap satu variabel terikat (Y). Analisis regresi linier berganda dalam penelitian ini digunakan untuk mengetahui pengaruh profitabilitas, ukuran perusahaan dan pertumbuhan perusahaan terhadap

leveragepada perusahaan Real Estate and Propertyyang terdaftar di BEI periode tahun 2007-2010. Adapun model persamaan regresi linier berganda pada penelitian ini adalah sebagai berikut:

Keterangan:

Y =Leverage

= Konstanta

- = Koefisien regresi dari tiap-tiap variabel independen X1 = Profitabilitas

X2 = Ukuran Perusahaan X3 = Pertumbuhan Perusahaan

= Faktor pengganggu (error)

b. Pengujian Model Panel Data

Untuk memilih model yang tepat, ada beberapa uji yang perlu dilakukan. Pertama,

menggunakan uji signifikansi fixed effect uji F atau chow-test. Kedua, dengan uji Hausman. Chow test ataulikelihood ratio testadalah pengujian F Statisticsuntuk memilih apakah model yang digunakan Pooled Least Square (PLS) atau fixed effect. Sedangkan uji hausman adalah uji untuk memilih model fixed effect atau

random effect.

1. Uji chow-test(pool vs fixed effect)

Uji signifikansi fixed effect(uji F) atau chow-test adalah untuk mengetahui apakah teknik regresi data panel dengan fixed effect lebih baik dari model regresi data panel tanpa variabel dummy atau OLS. Adapun uji F statistiknya sebagai berikut (Harahap, 2002):

) /(

) 1 /( ) (

K N NT URSS

N URSS RRSS

CHOW ...(3.5)

RRSS = Restricted Residual Sum Square (Merupakan Sum of Square Residual yang diperoleh dari estimasi data panel dengan metode

pooled least square/common intercept)

URSS = Unrestricted Residual Sum Square (Merupakan Sum of Square Residual yang diperoleh dari estimasi data panel dengan metode

fixed effect)

N = Jumlah datacross section

T = Jumlah datatime series

K = Jumlah variabel penjelas

Dasar pengambilan keputusan menggunakanchow-test ataulikelihood ratio test,yaitu:

a. Jika Hoditerima, maka modelpool(common) b. Jika Hoditolak, maka modelfixed effect

Jika hasil ujichow menyatakan Ho diterima, maka teknik regresi data panel menggunakan modelpool (common effect)dan pengujian berhenti sampai di sini. Apabila hasil ujichowmenyatakan Hoditolak, maka teknik regresi data panel menggunakan model fixed effect dan untuk selanjutnya dilakukan uji hausman.

2. Uji Hausman

besar dari nilai kritisnya maka model yang tepat adalah model fixed effect. Sedangkan sebaliknya bila nilai statistik Hausman lebih kecil dari nilai kritisnya maka model yang tepat adalah modelrandom effect.

Dasar pengambilan keputusan menggunakan uji Hausman (Random Effect

vsFixed Effect), yaitu:

a. Jika Ho: diterima, maka modelrandom effect

b. Jika Ho: ditolak, maka modelfixed effect

c. Uji Hipotesis

1. Koefisien Determinasi

Korelasi (r) adalah hubungan keterkaitan antara dua variabel atau lebih. Hasil korelasi positif mengartikan bahwa semakin besar nilai variabel 1 menyebabkan makin besar pula nilai variabel 2. Korelasi negatif mengartikan bahwa makin besar nilai vaiabel 1 makin kecil nilai variabel 2. Sedangkan korelasi nol mengartikan bahwa tidak ada atau tidak menentunya hubungan dua variabel.

Besarnya koefisien determinasi adalah 0 sampai dengan 1. Semakin mendekati nol, maka semakin kecil pula pengaruh semua variabel independen terhadap nilai variabel dependen (dengan kata lain semakin kecil kemampuan model dalam menjelaskan perubahan nilai variabel dependen). Sedangkan jika koefisien determinasi mendekati 1 maka dapat dikatakan semakin kuat model tersebut dalam menerangkan variasi variabel independen terhadap variabel dependen. Menurut Nurgiyantoro (2000) R2dapat dirumuskan sebagai berikut:

R2 =

b1 x1y+b2 x2y+b3 x3y

Keterangan:

b1 = Koefisien regresi variabel Profitabilitas

b2 = Koefisien regresi variabel Ukuran Perusahaan

b3 = Koefisien regresi variabel Pertumbuhan Perusahaan

x1 = Profitabilitas

x2 = Ukuran Perusahaan

x3 = Pertumbuhan Perusahaan

y2 = Leverage

Tabel 3.3

Pedoman memberikan interpretasi terhadap koefisien korelasi Interval Koefisien Tingkat Hubungan

0.001 0.200 Sangat lemah

0.201 0.400 Lemah

0.401 0.600 Cukup kuat

0.601 0.800 Kuat

0.801 1.000 Sangat kuat

Sumber : Triton, (2006)

2. Uji Parsial (Uji t)

t

=

...(3.7)Keterangan:

X = Rata-rata hitung sampel = Rata-rata hitung populasi

Sx = Standarerrorrata-rata nilai sampel, S /

n = Jumlah sampel

k = Jumlah variabel Formula hipotesis :

1. Ho Variabel Profitabilitas, ukuran perusahaan dan pertumbuhan perusahaan secara parsial tidak berpengaruh signifikan terhadapleverage.

2. Ha Variabel Profitabilitas, ukuran perusahaan dan pertumbuhan perusahaan secara parsial berpengaruh signifikan terhadapleverage.

Dasar pengambilan keputusan :

1. Jika t hitung < t tabel, maka Ho diterima Jika t hitung > t tabel, maka Ho ditolak

2. Berdasarkan nilai probabilitas (signifikan) dasar pengambilan keputusan adalah :

Jika probabilitas > 0,05 maka Ho diterima Jika probabilitas < 0,05 maka Ho ditolak

Untuk mengetahui ada tidaknya pengaruh secara simultan variabel bebas terhadap variabel terikat dilakukan uji F. Pengujian ini dilakukan dengan uji-F pada tingkat

df1 = (k-1) dan derajat bebas penyebut df2 = (n-k), k merupakan banyknya parameter (koefisien) model regresi linear dan n merupakan jumlah pengamatan. Menurut Riyadi (2001) dalam Sianturi (2010) nilai F dapat dirumuskan sebagai berikut:

F

=

/ ...(3.8)

Keterangan:

n = Jumlah sampel

k = Jumlah variabel = Koefisien determinasi

Formula hipotesis :

1. Ho2 Variabel profitabilitas, ukuran perusahaan dan pertumbuhan perusahaan secara bersama-sama tidak berpengaruh signifikan terhadapleverage. 2. Ha2 Variabel profitabilitas, ukuran perusahaan dan pertumbuhan perusahaan

secara bersama-sama berpengaruh signifikan terhadapleverage. 3. Dasar pengambilan keputusan :

1. Jika F hitung < F tabel, maka Ho diterima Jika F hitung > F tabel, maka Ho ditolak

BAB II

TINJAUAN PUSTAKA

2.1 Manajemen Keuangan

Manajemen keuangan dapat diartikan sebagai manajemen dana baik yang berkaitan dengan pengalokasian dana dalam berbagai bentuk investasi secara efektif maupun usaha pengumpulan dana untuk pembiyaan investasi atau pembelanjaan secara efisien (Sartono, 2001). Pelaksana dari manajemen keuangan adalah manajer keuangan. Meskipun fungsi seorang manajer keuangan setiap organisasi belum tentu sama, namun pada prinsipnya fungsi utama seorang manajer keuangan adalah merencanakan, mencari, dan memanfaatkan dengan berbagai cara untuk memaksimumkan efisiensi (daya guna) dari operasi-operasi perusahaan. Efisiensi operasi adalah mampu mencapai keseimbangan antara beban biaya serta risiko yang dikeluarkan perusahaan dengan manfaat yang diperoleh perusahaan tersebut (Erdiana, 2011). Hal ini memerlukan pengetahuan akan pasar uang darimana modal diperoleh dan bagaimana keputusan-keputusan yang tepat dibidang keuangan mampu mempertimbangkan berbagai sumber keuangan yang luas dan cara-cara menggunakan dana tersebut sewaktu manajer melakukan sebuah keputusan.

1. Penggunaan dana, disebut dengan keputusan investasi 2. Memperoleh dana, disebut keputusan pendanaan 3. Pembagian laba, disebut kebijakan dividen

Keputusan investasi menyangkut tentang keputusan alokasi dana baik dana yang berasal dari dalam perusaahan maupun dana yang berasal dari luar perusahaan pada berbagai bentuk investasi. Dengan kata lain investasi macam apa yang paling baik bagi perusahaan. Secara garis besar keputusan investasi dapat dikelompokkan ke dalam investasi jangka pendek seperti misalnya investasi dalam kas, persediaan, piutang dan surat berharga maupun investasi jangka panjang dalam bentuk gedung, peralatan produksi, tanah, kendaraan dan aktiva tetap lainnya. Keputusan investasi ini akan tercermin pada sisi aktiva dalam neraca perusahaan. Dengan demikian akan mempengaruhi struktur kekayaan perusahaan, yaitu perbandingan antara aktiva lancar dan aktiva tetap. Manajer keuangan bertanggung jawab menentukan pertimbangan yang optimal setiap jenis aset perusahaan.

Peran manajer keuangan dalam pemenuhan kebutuhan dana menjadi semakin komplek dalam kondisi globalisasi pasar modal. Pengumpulan dana tidak lagi terbatas dalam satu negara melainkan terbuka kesempatan untuk menarik dana dari investor asing. Pemahaman transaksi internasional menjadi sangat penting. Perusahaaan dapat mengurangi ketergantungan dana dari perbankan melalui penemuan baru instrumen pasar uang dan modal.

jangka waktu lama maka perbandingan antara aktiva lancar dan aktiva tetap akan mempengaruhi struktur kekayaan perusahaan. Keputusan yang diambil oleh manajer keuangan akan tercermin pada nilai perusahaan. Nilai perusahaan pada dasarnya sama dengan nilai pasar saham ditambah nilai pasar hutang. Apabila besarnya nilai hutang konstan maka setiap peningkatan nilai saham dengan sendirinya akan meningkatkan nilai perusahaan. Namun bila nilai hutang berubah maka struktur modal akan berubah pula. Perubahan dalam struktur modal akan menguntungkan bagi pemegang saham jika nilai perusahaan meningkat. Untuk itu penting bagi manajemen keuangan untuk memahami kondisi perusahaan dan lingkungan keuangan yang dihadapinya, dimana lingkungan keuangan merupakan faktor-faktor eksternal keuangan yang mempengaruhi keputusan keuangan yang diambil.

Jadi dapat disimpulkan bahwa manajemen keuangan merupakan proses perencanaan pendanaan yang bersangkutan dengan aktivitas usaha untuk memperoleh dan mengalokasikan dana perusahaan.

2.2 Pengertian Struktur Modal

sendiri (Riyanto, 2001). Sedangkan menurut Sartono (2001) struktur modal merupakan perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, saham preferen dan saham biasa. Sementara menurut Brigham dan Houston (2006) kebijakan struktur modal melibatkan adanya suatu pertukaran antara risiko dan pengembalian, penggunaan lebih banyak hutang akan meningkatkan risiko yang ditanggung oleh para pemegang saham. Namun penggunaan hutang yang lebih besar biasanya akan menyebabkan terjadinya ekspektasi tingkat pengembalian atas ekuitas yang lebih tinggi. Oleh karena itu struktur modal yang optimal harus mencapai suatu keseimbangan antara risiko dan pengembalian sehingga dapat memaksimalkan nilai perusahaan (Brigham dan Houston, 2006). Jadi struktur modal merupakan pendanaan usaha guna memenuhi kebutuhan operasional usahanya baik pendanaan dari hutang maupun modal sendiri.

Struktur modal menjadi penting sebagai keputusan keuangan yang mendasar dilihat dari tiga sisi, yaitu (Kamaludin, 2011):

1. Leverage atau hutang. Bagi perusahaan yang mempunyai finansial leverage

lebih tinggi akan memperoleh tingkat pengembalian yang lebih tinggi pula bagi pemegang saham, tetapi akan memperbesar risiko sehubungan dengan pembayaran bunga.

2. Cost of capital atau biaya modal. Masing-masing sumber pembiayaan memiliki perbedaan biaya, sehingga struktur modal mempengaruhi biaya modal.

Ketiga hal inilah yang nanti menjadi konsep dasar berpikir beberapa teori struktur modal. Berbagai pandangan atau teori struktur modal, yaitu bagaimana dampak penggunaan hutang terhadap nilai perusahaan. Pada intinya ada dua pandangan tentang struktur modal, hipotesis pertamanya menyatakan bahwa nilai perusahaan tergantung terhadap struktur modal, hipotesis kedua bahwa nilai perusahaan tidak bergantung pada struktur modal.

2.3 Teori Struktur Modal

Terdapat beberapa teori yang berkaitan dengan pembentukan struktur modal yang mana dari beberapa konsep dari masing-masing teori tersebut satu sama lain terkadang saling berkaitan atau berlawanan. Beberapa teori struktur modal yang mendukung penelitian ini adalah:

a.Pecking Order Theory

Husnan dan Pudjiastuti 2006 dalam Oktaria (2009) menguraikan teori struktur modal Pecking Order Theory (POT). Teori ini menjelaskan mengapa perusahaan menentukan tingkatan sumber dana yang paling disukai. Teori ini berpendapat bahwa dalam pendanaan perusahaan investasi akan dibiayai dengan pendanaan internal terlebih dahulu (yaitu laba yang ditahan), kemudian diikuti oleh penerbitan hutang baru dan akhirnya dengan penerbitan ekuitas baru. Secara ringkas teori ini menyatakan bahwa:

2. Perusahaan akan berusaha menyesuaikan rasio pembagian dividen dengan kesempatan investasi yang dihadapi dan berupaya untuk tidak melakukan perubahan pembayaran dividen yang terlalu besar.

3. Pembayaran dividen yang cenderung konstan dan fluktuasi laba yang diperoleh mengakibatkan dana internal berlebih atau kurang untuk investasi. 4. Apabila pendanaan eksternal diperlukan, maka perusahaan akan menerbitkan

sekuritas yang paling aman terlebih dahulu. Penerbitan sekuritas akan dimulai dari penerbitan obligasi yang dapat dikonversikan menjadi modal sendiri dan baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan.

Implikasi Pecking Order Theory perusahaan tidak menetapkan struktur modal optimal tertentu, tetapi perusahaan menetapkan kebijakan prioritas sumber dana (Laili Hidayati, et al, 2001 dalam Hapsari 2010). Pecking Order Theory

kemungkinan adanya ketidaksamaan informasi antara pihak menejemen dengan pihak pemodal (Husnan, 2000).

b.Trade Off Theory

Teori trade-off mengasumsikan bahwa struktur modal perusahaan merupakan hasil trade-off dari keuntungan pajak dengan menggunakan hutang dengan biaya yang akan timbul sebagai akibat penggunaan hutang tersebut (Hartono, 2003).

Trade off theorydalam struktur modal pada intinya menyeimbangkan manfaat dan pengorbanan yang timbul akibat penggunaan hutang. Sejauh manfaat lebih besar, tambahan hutang masih diperkenankan. Apabila pengorbanan karena penggunan hutang sudah lebih besar, maka tambahan hutang sudah tidak diperkenankan. Penggunaan hutang 100% sulit dijumpai dalam praktek dan ini ditentang oleh

trade off theory. Kenyataannya, semakin banyak hutang, semakin tinggi beban yang harus ditanggung perusahaan, seperti: biaya kebangkrutan, biaya keagenan, beban bunga yang semakin besar dan sebagainya.

Dalam kenyataannya, ada hal-hal yang membuat perusahaan tidak bisa menggunakan hutang sebanyak-banyaknya. Satu hal yang terpenting adalah dengan semakin tingginya hutang, akan semakin tinggi kemungkinan (probabilitas) kebangkrutan. Sebagai contoh, semakin tinggi hutang semakin besar bunga yang harus dibayarkan. Kemungkinan tidak membayar bunga yang tinggi akan semakin besar. Pemberi pinjaman bisa membangkrutkan perusahaan jika perusahaan tidak bisa membayar hutang.

1. Biaya langsung: biaya yang dikeluarkan untuk membayar biaya administrasi, biaya pengacara, biaya akuntan dan biaya lainnya yang sejenis.

2. Biaya tidak langsung: biaya yang terjadi karena dalam kondisi kebangkrutan, perusahaan lain atau pihak lain tidak mau berhubungan dengan perusahaan secara normal. Misal, suplier barangkali tidak akan mau memasok barang karena mengkhawatirkan kemungkinan kemungkinan tidak terbayar.

Biaya lain dari peningkatan hutang adalah meningkatnya biaya keagenan hutang (agency cost of debt). Teori keagenan mengatakan bahwa di perusahaan terjadi konflik antar pihak-pihak yang terlibat, seperti pihak pemegang hutang dengan pemegang saham. Jika hutang meningkat, maka konflik antara keduanya semakin meningkat, karena potensi kerugian pemegang hutang akan semakin meningkat. Dalam situasi tersebut, pemegang hutang akan semakin meningkatkan pengawasan (monitoring) terhadap perusahaan. Pengawasan bisa dilakukan dalam bentuk biaya-biaya monitoring (persyaratan yang lebih ketat, menambah jumlah akuntan, dan sebagainya) dan bisa juga dalam bentuk kenaikan tingkat bunga.

Trade off theory berupaya mempertahankan struktur modal yang ditargetkan dengan tujuan memaksimumkan nilai perusahaan. Struktur modal yang optimal dapat ditemukan dengan penyeimbangan antara keuntungan penggunaan hutang dengan biaya financial distress dan biaya keagenan. Implikasi dari trade off theoryadalah (Oktaria, 2009):

2. Perusahaan dengantangible assetsdapat meminjam lebih besar dibandingkan perusahaan dengan intangible assets. Perusahaan dengan intangible assets

akan lebih mengalami penurunan nilai besar jika financial distress terjadi dibandingkan dengantangible assets.

3. Perusahaan-perusahaan di negara yang tingkat pajaknya tinggi seharusnya memiliki hutang yang lebih besar dalam struktur modalnya daripada perusahaan yang membayar pajak pada tingkat yang lebih rendah, karena bunga yang dibayar diakui pemerintah sebagai biaya sehingga mengurangi pajak penghasilan.

Meskipun trade off theory dalam struktur modal masih memberikan pandangan baru dalam struktur modal, tetapi teori tersebut tidak memberikan formula yang pasti yang bisa memberi petunjuk berapa tingkat hutang yang optimal. Dengan demikian, sampai saat ini teori ini belum berhasil memberikan penjelasan yang memuaskan mengenai tingkat hutang yang ideal.

2.4 Pertimbangan-Pertimbangan Struktur Modal

Terlepas dari beberapa teori yang dikemukakan sebelumnya, dalam kenyataannya perusahaan sebelum mengambil keputusan struktur modal diperlukan beberapa pertimbangan yang matang. Faktor-faktor yang umumnya dipertimbangkan keputusan struktur modal dalam beberapa literatur keuangan adalah sebanyak sebelas faktor berikut (Kamaludin, 2011):

Perusahaaan yang memiliki penjualan relatif stabil akan dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil. Secara historis perusahaan yang penjualannya stabil akan lebih banyak menggunakanleverage.

2. Struktur Aktiva

Perusahaan yang memiliki aset tetap dalam jumlah yang besar dapat menggunakan hutang dalam jumlah yang besar, hal ini disebabkan perusahaan dengan skala aktiva tetap dapat dijadiakan jaminan, sehingga lebih mudah mendapatkan akses sumber dana.

3. LeverageOperasi

Perusahaan yang memiliki leverage operasi lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan, karena ia cenderung mempunyai risiko bisnis lebih kecil.

4. Tingkat Pertumbuhan

Perusahaan yang memiliki pertumbuhan yang cepat semakin banyak memerlukan pembiayaan ekspansi. Perusahaan yang memiliki pertumbuhan yang pesat sebaiknya lebih banyak menggunakan sumber modal eksternal, seperti penerbitan saham dan obligasi. Namun demikian pada saat yang sama perusahaan juga sering manghadapi ketidakpastian yang lebih besar, sehingga terkadang cenderung mengurangi niat untuk menggunakan hutang yang lebih banyak.

Profitabilitas perusahaan pada tahun sebelumnya sebagai dasar penting untuk menentukan struktur modal tahun yang akan datang. Perusahaan yang memiliki profitabilitas tinggi akan memiliki laba ditahan yang besar pula, sehingga akan ada kecenderungan perusahaan lebih senang menggunakan laba ditahan sebelum menggunakan hutang sebagai pembiayaan investasi. 6. Pajak

Bunga dalam laporan keuangan merupakan pos deduksi pajak, sehingga pos deduksi tersebut sangat bermanfaat jika tarif pajak yang tinggi. Sehingga secara teoritis, semakin tinggi pajak maka semakin besar manfaat penggunaan hutang.

7. Pengendalian.

Pengaruh penggunaan hutang sangat besar pengaruhnya dengan posisi pengendalian manajemen. Jika saat ini perusahaan memiliki hak mengendalikan manajemen (karena menguasai 50% lebih), karena tidak diperkenankan membeli saham tambahan, maka perusahaan akan membiayai dengan hutang untuk mempertahankan pengendalian perusahaan.

8. Sikap Manajemen

Sedikit banyak dalam prakteknya, struktur modal lebih banyak sangat tergantung sikap menajemen itu sendiri. Manajemen yang bersifat konservatif cenderung akan mengguankan hutang yang lebih kecil, sementara manajemen yangrisk taker akan menggunakan lebih banyak hutang untuk mengejar laba yang lebih tinggi.

9. Sikap Kreditur dan Konsultan

perusahaan. Apabila sikap kreditur lunak dalam memberikan pinjaman dan berdasarkan saran konsultan bahwa penggunaan pinjaman tersebut tidak berisiko, maka perusahaan cenderung menggunakan hutang.

10. Kondisi Pasar Keuangan

Kondisi pasar yang seringkali berubah membuat perubahan besar bagi investor dalam menanamkan modalnya pada perusahaan. Kondisi di pasar saham dan obligasi mengalami perubahan jangka panjang dan pendek yang bisa berpengaruh terhadap struktur modal perusahaan yang optimal.

Apabila kondisi pasar modal sedang lesu maka tidak banyak investor yang menanamkan / menginvestasikan dananya di pasar saham. Dalam kondisi tersebut perusahaan cenderung menggunakan sumber pendanaan dalam bentuk hutang yang lebih banyak.

11. Fleksibilitas Keuangan

Baik penggunaan hutang atau modal sendiri sangat tergantung pada situasi operasi dan pasar. Pada saat masa cerah, perusahaan mungkin akan menerbitkan saham atau obligasi, tetapi pada masa sulit mungkin perusahaan akan menggunakan laba ditahan sebagai sumber dana.

2.5 Leverage

dalam struktur modal sebuah perusahaan menandakan perusahaan tersebut menghimpun pendanaan dari luar perusahaan dengan harapan untuk meningkatkan laba dari perusahaan kedepannya.

Leverageitu sendiri menyangkut suatu kondisi yang baik dimana biaya stabil dan mengarah kepada sederetan besar tingkat keuntungan. Keputusan-keputusan tentang penggunaan leverage seharusnya menyeimbangkan hasil pengembalian yang lebih tinggi yang diharapkan dengan bertambahnya risiko dan konsekuensi yang dihadapi perusahaan jika mereka tidak dapat memenuhi pembayaran bunga atau kewajiban yang sudah jatuh tempo. Rasio solvabilitas atau leverage rasio, merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang (Kasmir, 2010). Artinya berapa besar beban hutang yang ditanggung perusahaan dibandingkan dengan aktivanya.

Sedangkan menurut Sartono (2001), financial leverage menunjukkan proporsi atas penggunaan hutang untuk membiayai investasinya. Perusahaan yang tidak mempunyai leverage berarti menggunakan modal sendiri 100%. Penggunaan hutang itu sendiri bagi perusahaan mengandung tiga dimensi (1) pemberi kredit akan menitikberatkan pada besarnya jaminan atas kredit yang diberikan, (2) dengan menggunakan hutang maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya maka pemilik perusahaan keuntungannya akan meningkat dan (3) dengan menggunakan hutang maka pemilik memperoleh dana dan tidak kehilangan pengendalian perusahaan (Sartono, 2001).

Menurut Kasmir (2010) ada lima jenis rasio solvabilitas (leverage), tetapi hanya satu jenis variabel yang digunakaan dalam penelitian ini, yaitu: Debt to Assets Ratio (Debt Ratio) Merupakan rasio hutang yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai oleh hutang atau seberapa besar hutang perusahaan berpengaruh terhadap pengelolaan aktiva. Caranya adalah dengan membandingkan antara total hutang dengan total aktiva. Rumusan untuk mencari

debt ratiodapat digunakan sebagai berikut:

✁✂✂

%

...(2.1)

Keterangan :

Total liabilities = Total Kewajiban

Total Assets = Total Aset

2.6 Profitabilitas

Rasio profitabilitas merupakan indikator untuk menilai perusahaan dalam mencari keuntungan (Kasmir, 2010). Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan oleh penjualan dan pendapatan investasi. Intinya bahwa penggunaan rasio ini menunjukkan efisiensi perusahaan. Menurut Sartono (2001) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas merupakan sejauh mana keseluruhan manajemen perusahaan menghasilkan keuntungan bagi perusahaan.

On Equity(ROE) merupakan ukuran kemampuan perusahaan untuk menghasilkan tingkat kembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan dengan manfaat ekuitas ( ) yang dimiliki oleh perusahaan. Semakin tinggi nilai ROE menunjukkan semakin efisien perusahaan menggunakan modal sendiri untuk menghasilkan laba (Brigham, 2001). ROE secara sistematis dirumuskan sebagai berikut:

(%)

✄ ☎✆✝✝%

...(2.2)

Keterangan:

EAT =Earning After Tax(laba bersih sesudah pajak)

Total Equity = Total modal sendiri 2.7 Ukuran Perusahaan

Ukuran perusahaan merupakan gambaran kemampuan finasial perusahaan dalam suatu periode tertentu. Ukuran perusahaan yang besar dianggap sebagai suatu indikator yang menggambarkan tingkat risiko bagi investor untuk melakukan investasi pada perusahaan tersebut, karena jika perusahaan memiliki kemampuan finansial yang baik, maka diyakini bahwa perusahaan tersebut juga mampu memenuhi segala kewajibannya serta memberikan tingkat pengembalian yang memadai bagi investor. Dalam beberapa penelitian, kemampuan finansial perusahaan dilihat dari berbagai sisi, yaitu dilihat dari penjualan bersih atau jumlah aktiva yang dimiliki perusahaaan.

karena biayanya lebih rendah. Demikian juga dengan perusahaaan besar akan cenderung memiliki sumber pendanaan yang kuat (Rahardjo & Hartantiningrum, 2006) dalam Joni dan Lina (2010).

Menurut Kartini dan Tulus Arianto (2008) dalam Erdiana (2011) ukuran perusahaan merupakan salah satu faktor yang dipertimbangkan dalam menentukan berapa besar kebijakan keputusan pendanaan (struktur modal) dalam memenuhi ukuran atau besarnya aset perusahaan. Perusahaan dengan ukuran yang lebih besar memiliki akses untuk mendapatkan sumber pendanaan dari berbagai sumber, sehingga untuk mendapatkan pinjaman dari kreditur akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan dalam industri, sebaliknya perusahaan dengan skala kecil akan lebih menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak. Oleh karena itu, memungkinkan perusahaan besar tingkat leverage akan lebih besar daripada perusahaan yang berukuran kecil. Pada penelitian ini menggunakan logaritma natural dari total aset untuk mengetahui ukuran perusahaan.

2.8 Pertumbuhan Perusahaan

besar (Pandey 2001 dalam Supriyanto dan Falikhatun 2008). Tingkat pertumbuhan penjualan merupakan ukuran sampai sejauh mana laba per saham dari suatu perusahaan dapat ditingkatkan oleh leverage. Jika laba dan penjualan setiap tahun meningkat, maka pembiayaan dengan hutang dengan beban tetap tertentu akan meningkatkan pendapatan pemilik saham (Weston dan Copeland, 1997).

Menurut Sartono (2001), perusahaan dengan penjualan yang relatif stabil berarti memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan hutang lebih besar daripada perusahaan dengan penjualan tidak stabil. Dengan demikian semakin tinggi tingkat pertumbuhan penjualan perusahaan maka semakin besar pula penggunaan modal pinjaman. Adapun rumus pertumbuhan penjualan adalah sebagai berikut:

✞✟✠✡ ☛ ☞✌☛✍ ✎✏✞✟✏✑ ☛ ✎✒ ✎✏✓ ✔✕ ✖ ✖%...(2.3)

Keterangan:

to = Penjualan pada tahun berjalan t-1 = Penjualan pada tahun sebelumnya

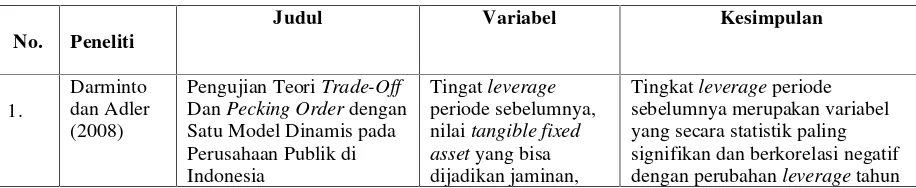

2.9 Penelitian Terdahulu

perbankan, asuransi, multi-finance dan semacamnya. Pengamatan dilakukan selama lima tahun, yaitu tahun 2002-2006. Variabel yang diteliti adalah tingat

leverage periode sebelumnya, nilai tangible fixed asset yang bisa dijadikan jaminan, biaya depresiasi yang mendatangkan keuntungan pajak, tingkat profitabilitas, tingkat pertumbuhan perusahaan, dan ukuran besarnya perusahaan. Hasil penelitian menunjukkan bahwa tingkat leverage periode sebelumnya merupakan variabel yang secara statistik paling signifikan dan berkorelasi negatif dengan perubahan leverage tahun berikutnya. Variabel tingat profitabilitas dan biaya depresiasi terbukti berkoralasi negatif dengan tingkat leverage, tetapi secara statistik tidak signifikan. Demikian pula tingat pertumbuhan perusahaan berkorelasi positf dengan tingkat leverage, tetapi juga tidak signifikan secara statistik. Variabel lain yang cukup signifikan adalah ukuran besarnya perusahaan dan kemampuan perusahaan menyediakan jaminan pinjaman, yang keduanya berkorelasi positif dengan tingkatleverageperusahaan.

struktur aktiva (FAR) tidak memiliki pengaruh terhadap struktur modal

(leverage).

3. Yahya (2011) melakukan penelitian pada perusahaan telekomunikasi yang terdaftar pada BEI selama lima tahun, yaitu tahun 2006-2010. Variabel yang digunakan adalah leverage keuangan (DAR) yang memiliki hubungan yang kuat dengan profitabilitas perusahaan.

4. Murhadi (2012) menguji determinan struktur modal pada semua perusahaan yang terdaftar di Bursa Efek masing-masing negara yaitu Indonesia, Malaysia, Filipina, Thailand, Singapura, dan Vietnam dengan periode pengamatan 2006-2010. Sampel dalam penelitian ini adalah 70 perusahaan yang tergabung dalam sektor pertambangan yang bersumber pada Osiris Database dengan berdasarkan pada klasifikasi North American Industry Classifications System (NAICS) seri 2007 dengan kode 211111-213115. Variabel yang digunakan dalam penelitian ini adalah profitabilitas, ukuran perusahaan, tangibility, pertumbuhan dannondebt tax shield.Hasil penelitian menunjukkan bahwa profitabilitas dan pertumbuhan berpengaruh negatif signifikan terhadap hutang, sedangkan ukuran perusahaan dan tangibility

berpengaruh positif signifikan terhadap hutang. Berbeda dengan penghematan pajak (nondebt tax shield) yang berpengaru positif tidak signifikan terhadap hutang.

penelitian menunjukkan bahwa ukuran perusahaan (size), risiko bisnis (business risk) dan kemampulabaan (profitability) tidak berpengaruh signifikan terhadap struktur modal, sedangkan pertumbuhan asset (growth) berpengaruh signifikan terhadap struktur modal.

6. Kartika (2009) melakukan penelitian dengan menggunakan sampel 71 perusahaan manufaktur yang terdaftar di BEI selama tahun 2004-2006. Variabel yang diteliti adalah risiko bisnis, struktur aktiva, profitabilitas dan ukuran perusahaan. Hasil penelitian ini menunjukkan bahwa struktur aktiva, profitabilitas dan ukuran perusahaan berpengaruh secara signifikan terhadap struktur modal hanya risiko bisnis yang tidak berpengaruh terhadap struktur modal.

7. Febriyani (2010) menguji faktor-faktor yang mempengaruhi struktur modal pada perusahaan LQ45 di Bursa Efek Indonesia periode 2006-2008 dengan 45 sampel perusahaan dan 135 sub sempel data perusahaan. Variabel yang diteliti adalah struktur aktiva, peluang pertumbuhan, profitabilitas dan ukuran perusahaan. Hasil penelitian ini menunjukkan bahwa struktur aktiva, profitabilitas dan ukuran perusahaan berpengaruh negatif dan signifikan terhadap struktur modal, sedangkan peluang pertumbuhan berpengaruh negatif dan tidak signifikan terhadap struktur modal.

biaya depresiasi yang tingkatleverage, tetapi secara statistik tidak signifikan. Demikian pula tingat pertumbuhan

perusahaan berkorelasi positf dengan tingkatleverage, tetapi juga tidak signifikan secara statistik. Variabel lain yang cukup signifikan adalah ukuran besarnya (Growth) dan struktur aktiva yang berpengaruh positif dan signifikan terhadap struktur modal

(leverage), sedangkan ukuran perusahaan (Size), profitabilitas, deviden (DPR), dan struktur aktiva (FAR) tidak memiliki penghematan pajak (nondebt tax shield)yang berpengaru positif (size), risiko bisnis (business risk), pertumbuhan asset (growth) dan kemampulabaan (profitability).

7.

Penelitian ini merupakan lanjutan dari penelitian terdahulu. Perbedaan penelitian ini dengan penelitian-penelitian sebelumya adalah:

1. Penelitian ini menerapkan pendekatan pada Trade-Off Theory yang memiliki rasio hutang lebih tinggi.

2. Penelitian ini menggunakan 3 variabel independen, yaitu profitabilitas, ukuran perusahaan, dan pertumbuhan perusahaan.

3. Periode pengamatan yang dilakukan yaitu tahun 2007-2010.

4. Penelitian ini menggunakan sampel perusahaan Real Estate and Property

yang terdaftar di Bursa Efek Indonesia.

2.10 Kerangka Pemikiran

Berdasarkan landasan teori dan hasil penelitian sebelumnya serta permasalahan yang dikemukakan, maka sebagai acuan untuk merumuskan hipotesis, berikut disajikan kerangka pemikiran teoritis yang dituangkan dalam model penelitian seperti yang ditunjukkan pada gambar 2.1

Profitabilitas (ROE) (X1)

Ukuran Perusahaan

(LnTotal Aset) (X2)

Gambar 2.1 Model Penelitian

Manajemen keuangan harus dapat berupaya untuk mendapatkan dana dengan cara yang paling menguntungkan serta mengalokasikan dana tersebut secara efisien dalam perusahaan sebagai sarana untuk mencapai sasaran bagi kekayaan pemegang saham. Manajer keuangan diharapkan mampu menentukan sumber pendanaan perusahaan baik secara internal (modal sendiri) maupun eksternal (hutang) yang tercermin dalam struktur modal perusahaan dengan memperhitungkan berbagai macam faktor-faktor yang menentukan struktur modal. Pada penelitian ini menggunakan 3 (tiga) variabel bebas yang diduga berpengaruh terhadap pendanaan eksternal (hutang) yaitu pertama adalah profitabilitas, profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba atau keuntungan bagi perusahaan, penelitian ini menggunakan

return on equity (ROE) bagaimana perusahaan dapat mengelola modalnya untuk menghasilkan laba perusahaan. untuk mengukur pengaruh profitabilitas terhadap

leverage (hutang). Pada penelitian ini diasumsikan bahwa menurut Trade Off Theory semakin tinggi penggunaan hutang maka semakin tinggi pula laba yang dihasilkan perusahaan yang didapat dari penghematan pajak, sehingga apabila penggunaan dana eksternal yang tinggi berarti dapat menghasilkan profit perusahaan yang tinggi pula.

Kedua adalah ukuran perusahaan, ukuran perusahaan merupakan gambaran kemampuan finansial perusahaan yang dapat dilihat dari total aset perusahaan dengan menggunakan skala pengukuran logaritma natural dari total aset pada penelitian ini. Perusahaan besar berkemungkinan kecil untuk bangkrut sehingga lebih mudah menarik pinjaman pendanaan dari luar dibandingkan dengan perusahaan kecil. Perusahaan besar juga dapat memberikan jaminan pelunasan hutang yang lebih besar daripada perusahaan kecil. Perusahaan besar juga cenderung menggunakan pendanaan eksternal daripada perusahaan kecil. Perusahaan kecil cenderung menggunakan hutang jangka pendek karena biayanya relatif lebih murah daripada hutang jangka panjang. Demikian juga dengan perusahaan besar akan cenderung memiliki sumber pendanaan yang kuat.

Dan ketiga adalah pertumbuhan perusahaan, pertumbuhan perusahaan yang baik tentu memiliki sumber daya yang baik. Pertumbuhan perusahaan dapat dilihat dari pertumbuhan penjualan perusahaan tersebut dari tahun ke tahun. Karena penjualan yang stabil bahkan meningkat tentu berdampak baik pada tingkat produktifitas perusahaan tersebut, sehingga pertumbuhan perusahaan juga akan semakin meningkat. Perusahaan dengan tingkat pertumbuhan tinggi cenderung lebih banyak menggunakan hutang dibanding perusahaan-perusahaan yang lambat pertumbuhannya. Kebutuhan dana internal yang tidak mencukupi akan mendorong perusahaan menggunakan modal pinjaman. Oleh karena itu pertumbuhan penjualan cenderung berdampak positif terhadap pendanaan eksternal perusahaan.

ditanggung perusahaan dibandingkan dengan aktivanya. Penggunaaan leverage

didalam perusahaan mengandung biaya tetap yang dapat menghasilkan keuntungan. Penggunaan leverage ini dalam struktur modal perusahaan menandakan perusahaan tersebut menghimpun pendanaan dari luar perusahaan dengan harapan dapat meningkatkan laba perusahaan kedepannya. Sehingga perusahaan akan mengetahui hal apa saja yang berkaitan dengan modal sendiri dan modal pinjaman serta mengetahui seberapa besar kemampuan perusahaan memenuhi kewajibannya.

2.11 Hipotesis

Berdasarkan teori dan kerangka pikir yang telah dijelaskan maka hipotesis yang diajukan dalam penelitian ini adalah:

Ho1=Profitabilitas tidak berpengaruh signifikan terhadapleverage

Ha1=Profitabilitas berpengaruh signifikan terhadapleverage

Ho2=Ukuran perusahaan tidak berpengaruh signifikan terhadapleverage

Ha2=Ukuran perusahaaan berpengaruh signifikan terhadapleverage

Ho3=Pertumbuhan Perusahaan tidak berpengaruh signifikan terhadapleverage

Ha3=Pertumbuhan Perusahaan berpengaruh signifikan terhadap leverage

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah melakukan analisis dan pengujian hipotesis tentang pengaruh profitabilitas, ukuran perusahaan dan pertumbuhan perusahaan terhadap leverage

pada 13 perusahaan real estate and property yang terdaftar di Bursa Efek Indonesia (BEI) periode 2007-2010, maka dapat diambil beberapa kesimpulan sebagai berikut:

1. Secara parsial profitabilitas (ROE) berpengaruh signifikan terhadap

leverage. Arah hubungan yang negatif mengartikan bahwa perusahaan mampu meningkatkan ROE nya maka tingkat leverage perusahaan akan menurun, sebab perusahaan lebih mampu mengelola keuntungan dengan manfaat ekuitas dengan baik dan efektif bukan dengan pemanfaatan keuntungan pajak dengan menggunakan hutang dengan biaya yang akan timbul sebagai akibat penggunaan hutang perusahaan tersebut. Perusahaan lebih mengutamakan pendanaan internal atau Pecking Order Theorykarena arah hubungan ROE danleverageyang negatif pada penelitian ini.

2. Secara parsial ukuran perusahaan berpengaruh tidak signifikan terhadap

akses untuk mendapatkan sumber pendanaan dari berbagai sumber. Dalam kenyataannya, ada hal-hal yang membuat perusahaan tidak bisa menggunakan hutang sebanyak-banyaknya. Salah satu hal yang terpenting adalah dengan semakin tingginya hutang, akan semakin tinggi kemungkinan (probabilitas) kebangkrutan. Semakin tinggi hutang semakin besar bunga yang harus dibayar. Kemungkinan tidak membayar bunga yang tinggi akan semakin besar. Tidak berpengaruhnya ukuran perusahaan terhadap tingkat

leverageyang menjadikan ukuran perusahaan yang besar belum tentu dapat mengakses pendanaan eksternal dengan baik, begitupun sebaliknya.

3. Secara parsial pertumbuhan perusahaaan berpengaruh tidak signifikan terhadap leverage dikarenakan kemungkinan ketidakstabilan dari hasil penjualan perusahaan itu sendiri, sehingga perusahaan tidak dapat menggunakan hutang yang lebih besar.

4. Secara simultan terdapat pengaruh yang signifikan antara profitabilitas, ukuran perusahaan, dan pertumbuhan perusahaan terhadap leverage

perusahaan.

Berdasarkan pada hasil analisis serta kesimpulan yang telah diuraikan, maka saran-saran yang dapat diberikan adalah sebagai berikut:

1. Bagi perusahaan

Leverage merupakan variabel penting dan mengandung biaya tetap dalam usaha yang menghasilkan keuntungan. Ada hubungan yang sangat erat antara

leveragedengan struktur modal perusahaan. Dengan hadirnyaleveragedalam struktur modal perusahaan menandakan perusahaan tersebut menghimpun pendanaan dari luar perusahaan dengan harapan untuk meningkatkan laba dari perusahaan kedepannya dan untuk menyeimbangkan manfaat dan pengorbanan yang timbul akibat penggunaan hutang.

2. Bagi peneliti selanjutnya

Peneliti selanjutnya disarankan untuk menggunakan sampel yang lebih banyak dengan karakteristik yang lebih beragam dari berbagai sektor dan memperpanjang periode penelitan. Selain itu, penelitian selanjutnya juga sebaiknya menambah variabel independen yang turut mempengaruhi

PENDEKATANTRADE OFF THEORY

(Studi Pada PerusahaanReal Estate and Propertyyang Terdaftar Di BEI Periode 2007-2010)

Oleh

DEWI KARTIKA

SKRIPSI

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA ADMINISTRASI BISNIS

Pada

Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial Dan Ilmu Politik

Universitas Lampung

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

PENDEKATANTRADE OFF THEORY

(Studi Pada PerusahaaanReal Estate and Propertyyang Terdaftar Di BEI Periode 2007-2010)

(Skripsi)

Oleh

DEWI KARTIKA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

viii

Gambar Halaman

iv

Halaman DAFTAR ISI ... iv DAFTAR TABEL ... vii DAFTAR GAMBAR ... viii DAFTAR LAMPIRAN ... ix BAB I PENDAHULUAN

1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 10 1.3 Tujuan Penelitian ... 10 1.4 Kegunaan Penelitian ... 11 BAB II TINJAUAN PUSTAKA

2.1 Manajemen Keuangan ... 13 2.2 Pengertian Stuktur Modal ... 15 2.3 Teori Struktur Modal ... 17 a.Pecking Order Theory... 17 b.Trade Off Theory... 19 2.4 Pertimbangan-Pertimbangan Struktur Modal ... 22 2.5 Leverage ... 25 2.6 Profitabilitas ... 27 2.7 Ukuran Perusahaan ... 28 2.8 Pertumbuhan Perusahaan ... 29 2.9 Penelitian Terdahulu ... 30 2.10 Kerangka Pemikiran ... 35 2.11 Hipotesis ... 38 BAB III METODELOGI PENELITIAN

v

3.8 Teknik Analisis Data ... 44 a. Analisis Regresi Berganda Model Data Panel ... 44 b. Pengujian Model Panel data ... 46 1. UjiChow-test... 46 2. Uji Hausman ... 48 c. Uji Hipotesis ... 48 1. Koefisien Determinasi ... 48 2. Uji Parsial (Uji t) ... 50 3. Uji Simultan (Uji F) ... 51 BAB IV HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan ... 53 a. PT Alam Sutera Realty Tbk ... 53 b. PT Bekasi Asri Pemula Tbk ... 54 c. PT Gowa Makassar Tourism Development Tbk ... 54 d. PT Perdana Gapuraprima Tbk ... 56 e. PT Jakarta Setiabudi Internasional Tbk ... 57 f. PT Lamicitra Nusantara Tbk ... 59 g. PT Lippo Cikarang Tbk ... 59 h. PT Lippo Karawaci Tbk ... 60 i. PT Pudjiadi & Sons Tbk ... 61 j. PT Pelita Sejahtera Abadi Tbk ... 61 k. PT Pakuwon Jati Tbk ... 61 l. PT Suryainti Permata Tbk ... 62 m. PT Surya Semesta Internusa Tbk ... 62 4.2 Hasil Analisis Data ... 63 a. Statistik Deskriptif ... 63 b. Analisis Regresi Model Data Panel ... 65 c. Interpretasi Model ... 68 4.3 Hasil Pengujian Hipotesis ... 70 a. Uji R2 ... 70 b. Uji F ... 71 c. Uji T ... 72 4.4 Pembahasan ... 73

a. Pengaruh Profitabilitas, Ukuran Perusahaan,

vi DAFTAR PUSTAKA