BAB II

TINJAUAN PUSTAKA

2.1 Profitabilitas

2.1.1 Pengertian profitabilitas

Tujuan utama yang ingin dicapai oleh perusahaan adalah untuk memperoleh laba yang maksimal. Oleh karena itu, manajemen perusahaan harus mampu untuk memenuhi target yang telah ditetapkan. Artinya besarnya keuntungan haruslah dicapai sesuai dengan yang diharapkan dan untuk mengukur tingkat keuntungan suatu perusahaan digunakan rasio profitabilitas. Profitabilitas menurut Sartono (2010:122) adalah “kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.”

2.1.2 Pengertian Rasio Profitabilitas

Menurut Harahap (2008:304) “rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya”.

2.1.3 Tujuan dan Manfaat Rasio Profitabilitas

Rasio profitabilitas memiliki tujuan dan manfaat, tidak hanya bagi pihak internal perusahaan tetapi juga pihak eksternal terutama pihak-pihak yang memiliki hubungan atau kepentingan dengan perusahaan. Tujuan penggunaan rasio profitabilitas menurut Kasmir (2009 : 197) adalah:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu,

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang,

3. Untuk menilai perkembangan laba dari waktu ke waktu;

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri,

5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri,

6. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

Manfaat rasio profitabilitas menurut Muchlisin Riadi dalam kajian pustaka (2012) adalah:

1. Analisis kemampuan menghasilkan laba ditunjukkan untuk mendeteksi penyebab timbulnya laba atau rugi yang dihasilkan oleh suatu objek informasi dalam periode akuntansi tertentu,

2. Profitabilitas dapat dimanfaatkan untuk menggambarkan kriteria yang sangat diperlukan dalam menilai sukses suatu perusahaan dalam hal kapabilitas dan motivasi dari manajemen,

3. Profitabilitas merupakan suatu alat untuk membuat proyeksi laba perusahaan karena mengambarkan korelasi antara laba dan jumlah modal yang ditanamkan,

4. Profitabilitas merupakan suatu alat pengendalian bagi manajemen, profitabilitas dapat dimanfaatkan oleh pihak intern untuk menyusun target, budget, koordinasi, evaluasi hasil pelaksanaan operasi perusahaan dan dasar pengambilan keputusan.

2.1.4 Jenis-jenis Rasio Profitabilitas

x 100% untuk beberapa periode. Dalam praktiknya, jenis-jenis rasio profitabilitas yang dapat digunakan adalah (Kasmir, 2009:199):

1. Margin Laba atas Penjualan (Profit Margin on Sales)

Margin laba atas penjualan merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Ada tiga rasio pengukuran profitabilitas dalam hubungannya dengan margin laba atas penjualan (Syamsuddin, 2007:61), yaitu:

a. Margin laba kotor (Gross Profit Margin)

Margin laba kotor merupakan persentase dari laba kotor dibandingkan dengan penjualan. Semakin besar margin laba kotor maka semakin baik keadaan operasi perusahaan, karena hal ini menunjukkan bahwa harga pokok penjualan relatif lebih rendah dibandingkan dengn penjualan.

Margin laba kotor : Penjualan bersih – Harga pokok penjualan Penjualan

b. Margin Laba Bersih (Net Profit Margin)

Menurut Van Horne dan John (2005:222), “margin laba bersih adalah ukuran profitabilitas perusahaan dari penjualan setelah memperhitungkan semua biaya dan pajak penghasilan”.

Margin laba bersih = Laba bersih setelah pajak Penjualan

c. Margin Laba Operasi (Operating Profit Margin)

Menurut Syamsuddin (2007:61), “rasio ini menggambarkan apa yang biasanya disebut laba murni yang diterima atas setiap rupiah dari

penjualan yang dilakukan. Operating profit margin disebut laba murni dalam pengertian bahwa jumlah tersebutlah yang benar-benar diperoleh dari hasil operasi perusahaan dengan mengabaikan kewajiban-kewajiban finansial berupa bunga serta kewajiban terhadap pemerintah berupa pembayaran pajak”.

Margin Laba Operasi : Laba Operasi

Penjualan

2. Return On Asset (ROA)

Return On Asset (ROA) atau bisa disebut juga dengan Return On Investment (ROI) yaitu mengukur kemampuan perusahaan dalam memanfaatkan

aktivanya untuk memperoleh laba. Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh

dana (aktiva) yang dimilikinya (Kasmir 2009:201). ROA menggambarkan kemampuan perusahaan untuk menghasilkan laba dari setiap satu rupiah aset yang digunakan. Dengan mengetahui rasio ini, investor bisa menilai apakah perusahaan tersebut efisien pada saat memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Selain itu, rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh laba (Yudhanta Sambharakreshna, 2010:207).

Menurut Umar (2009:50), “Return On Investment (ROI) mencerminkan kemampuan manajemen dalam mengatur aktiva-aktivanya seoptimal mungkin sehingga dicapai laba bersih yang diinginkan”.

Ada beberapa keunggulan dari Return On Asset menurut Munawir, (2006:91) adalah:

1. ROA dapat mengukur efisiensi penggunaan modal yang menyeluruh, yang sensitif terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan,

2. ROA dapat memperbandingkan posisi perusahaan dengan rasio industri sehingga dapat diketahui apakah perusahaan berada di bawah, sama atau di atas rata-rata industri. Hal ini merupakan salah satu langkah dalam perencanaan strategi,

3. ROA dapat digunakan untuk mengukur profitabilitas dari masing-masing produk yang dihasilkan oleh perusahaan,

4. ROA dapat digunakan untuk mengukur efisiensi tindakan-tindakan yang dilakukan oleh setiap divisinya dan pemanfaatan akuntansi divisinya,

5. Selain berguna untuk kepentingan kontrol, ROA juga berguna untuk kepentingan perencanaan.

Hasil pengembalian investasi atau asset menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin kecil atau rendah rasio ini, semakin kurang baik demikian pula sebaliknya. Artinya, rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan (Kasmir, 2009:202).

Return On Asset = Laba bersih setelah pajak

Total aktiva

3. Tingkat Pengembalian atas Ekuitas (Return on Equity)

Menurut Syamsuddin (2007:64), “Return on Equity merupakan suatu pengukuran dari penghasilan yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan. Secara umum tentu saja semakin tinggi

return atau penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan”.

Return On Equity (ROE) = Laba bersih setelah pajak

Total Modal

Menurut Van Horne dan John, (2005:226):

“Rasio Return On Equity menunjukkan daya untuk menghasilkan laba atas investasi berdasarkan nilai buku para pemegang saham, dan sering kali digunakan dalam membandingkan dua atau lebih perusahaan dalam sebuah industri yang sama. ROE yang tinggi sering kali mencerminkan penerimaan perusahaan atas peluang investasi yang baik dan manajemen biaya yang efektif. Akan tetapi, jika perusahaan tersebut telah memilih untuk menerapkan tingkat utang yang tinggi berdasarkan standar industri, ROE yang tinggi hanyalah merupakan hasil dari asumsi risiko keuangan yang berlebihan.

4. Laba per lembar saham (Earning per share of common stock)

Menurut Harahap (2007:304), “rasio laba per lembar saham merupakan rasio yang menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba”.

Laba per lembar saham = Laba bagian saham bersangkutan Jumlah Saham

2.2 Struktur Modal

Salah satu keputusan penting yang dihadapi oleh manager keuangan dalam kaitannya dengan operasional perusahaan adalah keputusan atas struktur modal karena berhubungan dengan variabel keputusan keuangan lainnya. Untuk mencapai tujuan perusahaan dalam memaksimalisasi kekayaan pemilik, manajer keuangan harus dapat menilai struktur modal perusahaan dan memahami

hubungannya dengan risiko, hasil atau pengembalian dan nilai (Sundjaja dan Inge, 2003:283).

2.2.1 Pengertian Struktur Modal

Menurut Sartono (2010:225), “ struktur modal adalah perimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa”.

2.2.2 Teori Struktur Modal

Teori struktur modal menjelaskan bagaimana pengaruh keputusan pendanaan terhadap nilai perusahaan. Ada beberapa teori struktur modal, diantaranya adalah (Sjahrial, 2009:179):

1. Teori struktur modal tradisional, yang terdiri dari: a. Pendekatan laba bersih (Net Income Approach)

Pendekatan laba bersih mengasumsikan bahwa investor mengkapitalisasi atau menilai laba perusahaan dengan tingkat kapitalisasi yang konstan dan perusahaan dapat meningkatkan jumlah utangnya dengan tingkat biaya utang yang konstan pula (Sartono, 2010:229).

b. Pendekatan laba operasi bersih (Net Operating Income)

semakin besar oleh pemiki modal sendiri dilihat sebagai peningkatan risiko perusahaan”.

c. Pendekatan Tradisional

Pendekatan ini mengasumsikan bahwa terjadi perubahan struktur modal yang optimal dan peningkatan nilai total perusahaan melalui penggunaan financial leverage. Dengan menggunakan pendekatan tradisional, bisa diperoleh struktur modal yang optimal yaitu struktur modal yang memberikan biaya (Sitanggang dan Mia, 2007:7).

2. Teori Struktur Modal Modern

a. Model Modigliani – Miller (MM) tanpa pajak

Teori ini menggunakan beberapa asumsi (Sjahrial, 2008:183):

1. Risiko bisnis perusahaan diukur dengan standar deviasi laba sebelum bunga dan pajak,

2. Investor memiliki pengharapan yang sama tentang laba sebelum bunga dan pajak (EBIT) perusahaan di masa mendatang,

3. Saham dan obligasi diperjualbelikan di suatu pasar modal yang sempurna,

4. Seluruh aliran kas adalah sama jumlahnya setiap periode hingga waktu tak terhingga.

b. Model Modigliani – Miller (MM) dengan pajak Kodrat dan Christian (2009:3) menyatakan bahwa:

c. Model Miller

Tahun 1976, Miller menyajikan suatu teori struktur modal yang juga meliputi pajak untuk penghasilan pribadi (Sjahrial, 2008:201). Pajak pribadi ini adalah: pajak penghasilan dari saham dan pajak penghasilan dari obligasi

d. Teori Packing Order

Menurut Sugiarto (2009:50), “packing order theory menggambarkan sebuah hierarki dalam pencarian dana perusahaan yang menunjukkan bahwa perusahaan lebih memilih menggunakan internal equity dalam membiayai investasi dan mengimplementasikannya sebagai peluang pertumbuhan”.

e. Balanced Theory

Menurut Husnan (2004:324):

Esensi balance theory adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang, apabila manfaat penggunaan hutang masih lebih besar daripada pengorbanan atas penggunaan hutang, maka hutang masih akan ditambah, namun apabila pengorbanan atas penggunaan hutang sudah lebih besar dari manfaatnya maka hutang tidak boleh ditambah lagi.

f. Financial distress, agency teory dan trade off theory

Menurut Kodrat dan Christian (2009:13), “agency teory menunjukkan hubungan keagenan yang muncul ketika satu atau lebih individu (majikan) menguji indvidu lain (agen atau karyawan) untuk bertindak atas namanya, mendelegasikan kekuasaan untuk membuat keputusan kepada agen atau karyawan”.

Teori trade off menyatakan bahwa struktur modal yang optimal diperoleh pada saat tercapainya keseimbangan antara keuntungan tax shield of leverage dengan financial distress dan agency cost of leverage (Sitanggang dan Mia, 2007:99).

2.2.3 Pengukuran Struktur Modal

Ada beberapa pengukuran dalam struktur modal (Kasmir, 2009:156):

1. Debt to Asset Ratio (DAR)

Menurut Harahap (2008:304), “debt to asset ratio menunjukkan sejauhmana utang dapat ditutupi oleh aktiva. Lebih besar rasionya lebih aman. Bisa juga diartikan bahwa DAR menunjukkan berapa porsi utang dibanding dengan aktiva.

DAR dapat dirumuskan sebagai berikut: Debt to Asset Ratio = Total utang

Total aktiva

Menurut Kasmir (2009:156), “apabila dari hasil pengukuran menunjukkan Debt to Asset Ratio tinggi artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena

dikhawatirkan perusahaan tidak mampu menutupi utang-utangnya dengan aktiva yang dimilikinya. Demikian pula apabila rasionya rendah, semakin kecil perusahaan dibiayai dengan utang”

2. Debt to Equity Ratio (DER)

Menurut Syamsuddin (2007:54), “rasio ini menunjukkan hubungan antara jumlah pinjaman jangka panjang yang diberikan oleh para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan”.

Rumus :

Debt to Equity Ratio = Total utang Modal

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh berapa bagian dari modal sendiri yang digunakan untuk membayar hutang. DER menunjukkan tentang imbangan antara beban hutang dibandingkan modal sendiri. DER juga memberikan jaminan tentang seberapa besar hutang-hutang perusahaan dijamin modal sendiri (Susilowati Yeye dan Tri, 2011:20).

Menurut Harahap (2008:303), “semakin kecil rasio DER maka semakin baik dan untuk keamanan pihak luar rasio terbaik jika jumlah modal lebih besar dari jumlah hutang atau minimal sama, semakin besar rasio ini akan semakin tidak menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan”.

3. Times Interest Earned Menurut Kasmir (2009:160):

“Times interest earned merupakan rasio untuk mengukur sejauh mana pendapatn dapat menurun tanpa membuat perusahaan merasa malu karena tidak mampu membayar bunga tahunannya. Semakin tinggi rasio ini, maka semakin besar kemungkinan perusahaan dapat membayar bungan pinjaman dan dapat menjadi ukuran untuk memperoleh tambahan pinjaman baru dari kreditor. Demikian pula sebaliknya, apabila rasionya rendah maka semakin rendah pula kemampuan perusahaan untuk membayar bunga dan biaya lainnya”. Times Interested Earned = EBIT

Biaya Bunga 4. Longterm Debt to Equity Ratio (LDER)

LDER merupakan rasio antara utang jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan. (Kasmir, 2009:159).

Rumus :

Longterm Debt to Equity Ratio = Lonterm debt Equity

2.3 Ukuran Perusahaan

Ukuran perusahaan merupakan cerminan besar kecilnya perusahaan. Perusahaan berukuran besar mempunyai berbagai kelebihan dibanding perusahaan berukuran kecil. Perusahaan besar mampu menghasilkan produk dengan harga per unit yang lebih rendah karena berproduksi pada skala ekonomis.

Menurut Febriani dan Ceacilia (2010):

“Ukuran perusahaan adalah ukuran besarnya perusahan yang dilihat dari jumlah aktiva perusahaan. Ukuran perusahaan juga bisa menjadi ukuran mengenai kemungkinan terjadinya kegagalan perusahaan mengembalikan utang. Perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman dibandingkan dengan perusahaan kecil. Hal ini terkait dengan tingkat kepercayaan yang diberikan oleh kreditur kepada perusahaan-perusahaan besar, dibandingkan dengan kepercayaan mereka kepada perusahaan kecil”.

Indikator skala atau ukuran perusahaan digunakan total aktiva yang di Log Naturalkan. Karena semakin besar total aktiva maupun penjualan maka semakin besar pula ukuran suatu perusahaan. Semakin besar aktiva maka semakin besar modal yang ditanam, sementara semakin banyak penjualan maka semakin banyak pula perputaran uang dalam perusahaan. Berarti, ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki perusahaan (Yusralaini, dkk, 2009:36).

2.4 Pertumbuhan Penjualan

Tujuan perusahaan secara umum adalah mendapatkan laba. Aktivitas utama perusahaan dalam pencapaian laba adalah penjualan. Jika perusahaan cermat maka penjualan akan menjadi penyumbang keuntungan terbesar untuk perusahaan. Dengan mengetahui penjualan dari tahun sebelumnya, perusahaan dapat mengoptimalkan sumber daya yang ada.

Pertumbuhan penjualan = ���������� –����������−1

����������−1

2.5 Tinjauan Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang berkaitan dengan pengaruh struktur modal, ukuran perusahaan dan pertumbuhan penjualan terhadap profitabilitas disajikan dalam tabel 2.1.

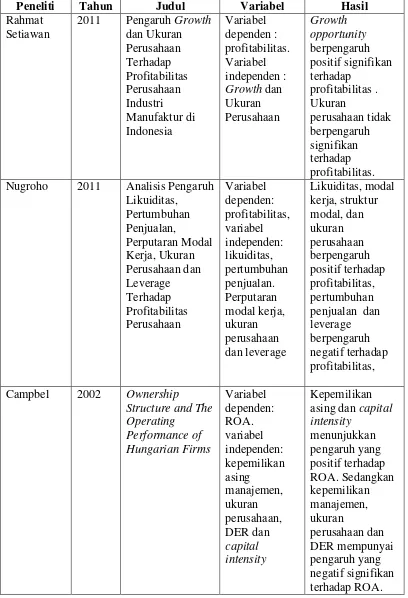

Penelitian yang dilakukan oleh Setiawan (2009) dengan judul “Pengaruh Growth dan Ukuran Perusahaan Terhadap Profitabilitas Perusahaan Industri Manufaktur di Indonesia”. Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Busa Efek Jakarta. Model analisis yang digunakan untuk menguji hipotesis adalah model regresi linier. Hasil dari penelitian ini menunjukkan bahwa growth opportunity mempunyai pengaruh positif signifikan terhadap profitabilitas (EBIT). Ukuran perusahaan tidak mempunyai pengaruh signifikan terhadap profitabilitas. Pengaruh growth opportunity terhadap profitabilitas dimoderasi secara signifikan oleh ukuran perusahaan dengan arah yang positif. Dengan kata lain, pengaruh growth opportunity terhadap profitabilitas akan semakin kuat pada perusahaan yang berukuran besar dibanding dengan perusahaan yang berukuran kecil. Meskipun secara parsial ukuran perusahaan tidak mempunyai pengaruh yang signifikan terhadap profitabilitas, namun penelitian ini menemukan bahwa ukuran perusahaan ternyata secara positif signifikan memoderasi pengaruh growth opportunity terhadap profitabilitas perusahaan manufaktur di Indonesia yang terdaftar di Bursa Efek Jakarta.

Penelitian yang dilakukan oleh Nugroho (2011) berjudul “Analisis Pengaruh Likuiditas, Pertumbuhan Penjualan, Perputaran Modal Kerja, Ukuran Perusahaan dan Leverage Terhadap Profitabilitas Perusahaan”. Populasi dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2005-2009. Adapun teknik pengambilan sampel yang digunakan adalah metode purposive sampling dengan kriteria: perusahaan manufaktur yang go public di Bursa Efek Indonesia, perusahaan manufaktur yang menerbitkan laporan keuangan secara lengkap selama periode 2005-2009, memiliki nilai ROA dan pertumbuhan penjualan yang positif serta memiliki nilai working capital turnover yang positif. Berdasarkan kriteria tersebut, diperoleh sampel perusahaan manufaktur sebanyak 15 perusahaan. Hasil penelitian menunjukkan bahwa variabel likuiditas (CR), pertumbuhan penjualan, working capital turnover, ukuran perusahaan dan leverage mempunyai pengaruh secara bersama-sama terhadap variabel ROA. Berdasarkan hasil uji t, variabel likuiditas (CR), working capital turnover dan ukuran perusahaan memiliki koefisien regresi yang positif. Sedangkan pertumbuhan penjualan dan leverage memiliki koefisen regresi yang negatif.

manajemen, ukuran perusahaan dan DER mempunyai pengaruh yang negatif signifikan terhadap ROA.

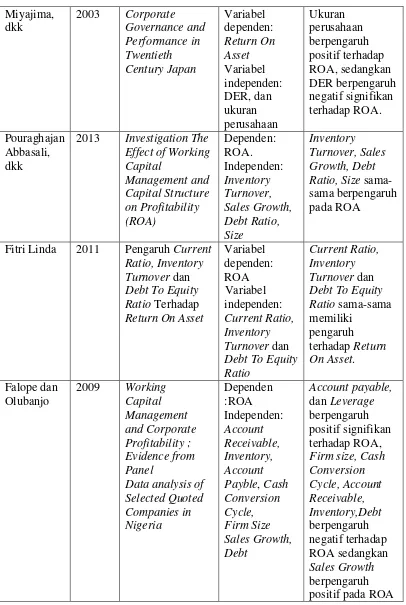

Penelitian yang dilakukan oleh Miyajima, dkk (2003) yang berjudul “Corporate Governance and Performance in Twentieth Century Japan.” Penelitian ini dilakukan untuk memahami kinerja dari perusahaan Jepang di abad kedua puluh, penelitian ini telah membuat sebuah database yang komprehensif yang mencakup asset, komposisi modal, profitabilitas dan variabel lain yang berkaitan dengan struktur tata kelola perusahaan. Tujuan dari penelitian ini untuk menguji pengaruh DER, dan ukuran perusahaan terhadap ROA pada perusahaan yang ada di Jepang. Hasil penelitiannya menunjukkan bahwa ukuran perusahaan menunjukkan pengaruh yang positif terhadap ROA, sedangkan DER mempunyai pengaruh negatif signifikan terhadap ROA.

Penelitian yang dilakukan oleh Pouraghajan Abbasali, dkk (2013) yang berjudul “Investigation The Effect of Working Capital Management and Capital Structure on Profitability (ROA). Penelitian ini dilakukan untuk menguji pengaruh Inventory Turnover, Sales Growth, Debt Ratio, Size terhadap profitabilitas (ROA) pada perusahaan Automotive di Iran periode 2006-2010. Hasil pengujiannya menunjukkan bahwa Inventory Turnover, Sales Growth, Debt Ratio, Size sama-sama berpengaruh terhadap profitabilitas (ROA).

Bursa Efek Indonesia periode 2007 – 2009 sejumlah 18 perusahaan. Teknik pengambilan sampel dilakukan dengan menggunakan metode purposive sampling. Sampel pada penelitian ini adalah perusahaan Food dan Beverage yang terdaftar di BEI dan juga memiliki ROA yang positif. Berdasarkan kriteria tersebut diperoleh 15 sampel perusahaan. Teknik analisis yang digunakan adalah analisis regeresi linear berganda. Hasil pengujiannya menunjukkan Current Ratio, Inventory Turnover dan Debt To Equity Ratio sama-sama memiliki pengaruh terhadap Return On Asset.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Tahun Judul Variabel Hasil

Rahmat Setiawan

2011 Pengaruh Growth dan Ukuran Nugroho 2011 Analisis Pengaruh

Likuiditas, penjualan dan leverage berpengaruh negatif terhadap profitabilitas, Campbel 2002 Ownership

Miyajima, dkk

2003 Corporate Governance and

2013 Investigation The Effect of Working Capital

Fitri Linda 2011 Pengaruh Current Ratio, Inventory Turnover dan Debt To Equity Ratio Terhadap Return On Asset

Variabel Debt To Equity Ratio

Current Ratio, Inventory Turnover dan Debt To Equity Ratio sama-sama

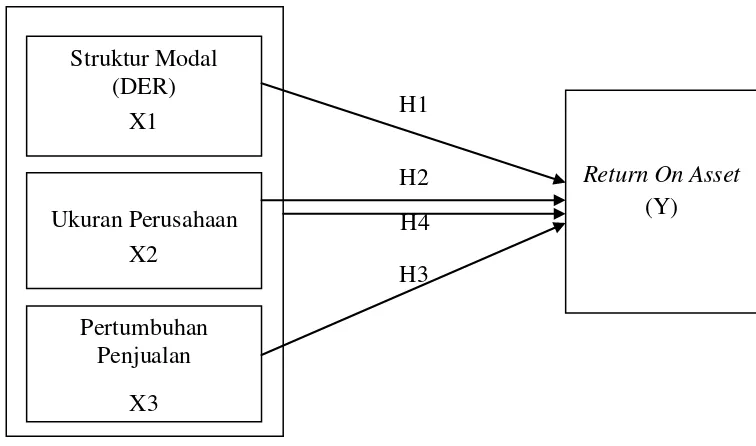

2.6 Kerangka Konseptual dan Hipotesis Penelitian 2.6.1 Kerangka Konseptual

Kerangka konseptual menurut Priadana,dkk (2009:89) adalah “model konseptual tentang bagaimana teori berhubungan dengan berbagai indikator yang telah diidentifikasi sebagai masalah yang penting. Kerangka konseptual yang baik akan menjelaskan teoritis hubungan antara variabel independen dan variabel dependen yang diteliti”. Variabel dependen dalam penelitian ini adalah profitabilitas perusahaan. Struktur modal, ukuran perusahaan dan pertumbuhan penjualan menjadi variabel independen.

1. Pengaruh Struktur Modal terhadap Profitabilitas yang diukur dengan Return On Asset (ROA)

Sumber dana perusahaan dicerminkan oleh modal asing dan modal sendiri yang diukur dengan Debt to Equity Ratio.

2. Pengaruh Ukuran Perusahaan terhadap Profitabilitas yang diukur dengan Return On Asset (ROA)

Menurut Kusuma (2009:85), “dalam teori critical, semakin besar skala perusahaan maka profitabilitas juga akan meningkat, tetapi pada titik atau jumlah tertentu ukuran perusahaan akhirnya akan menurunkan laba perusahaan. Teori critical menekankan pada pengendalian oleh pemilik perusahaan terhadap sumber daya perusahaan seperti aset, teknologi, kekayaan intelektual sebagai faktor-faktor yang menentukan ukuran perusahaan”.

Dengan adanya sumber daya yang besar, maka perusahaan dapat melakukan investasi baik untuk aktiva lancar maupun aktiva tetap dan juga memenuhi permintaan produk. Hal ini akan semakin memperluas pangsa pasar. Dengan adanya penjualan yang semakin meningkat, perusahaan dapat menutup biaya yang keluar pada saat proses produksi. Dengan begitu laba perusahaan akan meningkat.

3. Pengaruh Pertumbuhan Penjualan terhadap Profitabilitas yang diukur dengan Return On Asset (ROA)

H4 H3 H2 H1

Brigham dan Houston (2001) menyebutkan bahwa “penjualan harus dapat menutupi biaya sehingga dapat meningkatkan keuntungan, maka perusahaan dapat menentukan langkah yang akan diambil untuk mengantisipasi kemungkinan naik atau turunnya penjualan pada tahun yang akan datang”. Bila penjualan ditingkatkan, maka aktiva pun harus ditambah sedangkan disisi lain jika perusahaan tahu dengan pasti permintaan penjualannya di masa mendatang, hasil dari tagihan piutangnya, serta jadwal produknya, perusahaan akan dapat mengatur jadwal jatuh tempo utangnya agar sesuai dengan arus kas bersih di masa mendatang. Akibatnya laba dapat dimaksimalkan (Horne dan Wachowicz dalam Nugroho, 2011:13).

Di bawah ini adalah gambar kerangka konseptual tentang struktur modal, ukuran perusahaan dan pertumbuhan penjualan sebagai variabel independennya dan profitabilitas sebagai variabel dependen. (Gambar 2.1)

Gambar 2.1 Kerangka Konseptual Struktur Modal

(DER)

Ukuran Perusahaan

Pertumbuhan Penjualan

X3

Return On Asset (Y) X1

2.6.2 Hipotesis Penelitian

Menurut Priadana dan Saludin (2009:90) hipotesis adalah “jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian disusun dalam bentuk kalimat pertanyaan”.

Berdasarkan perumusan masalah, tinjauan penelitian terdahulu dan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian sebagai berikut :

H1 : Struktur modal berpengaruh positif terhadap profitabilitas yang diukur dengan Return On Asset (ROA).

H2 : Ukuran perusahaan berpengaruh positif terhadap profitabilitas yang diukur dengan Return On Asset (ROA).

H3 : Pertumbuhan penjualan berpengaruh positif terhadap profitabilitas yang diukur dengan Return On Asset (ROA).

H4 : Struktur modal, ukuran perusahaan, dan pertumbuhan penjualan berpengaruh secara simultan terhadap profitabilitas yang diukur dengan Return On Asset (ROA).