DAFTAR PUSTAKA

Abdul Raheman dan Mohamed Nasr, 2007. “Working Capital Management And Profitability – Case Of Pakistani Firms”, International Review of Business Research Papers, Volume 3, Nomor 1, hal 279-300

Agus Sartono. 2001.Trends in Working Capital Management and Its Impact. on Firm’s Performance : An Analysis of Mauritian Small Manufacturing Firms.

Brigham dan Houston ,2006. Dasar Dasar manajemen keuangan, alih bahasa Alih Akbar Yulianto, buku satu, edisi sepuluh, PT Salemba Empat, Jakarta

Djarwanto, P.S. 2004. Pokok-Pokok Analisa Laporan Keuangan, Edisi Kedua, BPFE,Yogyakarta.

F. Samiloglu dan K. Demirgunes, 2008. “The Effect of Working Capital Management on Firm Profitability: Evidence from Turkey”, The International Journal of Applied Economics and Finance, Volume 2, Nomor 1, hal 44-50

Ghozali, Imam, 2009. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Halim & Supomo, 2001. Teori Akuntansi, Badan Penerbit Universitas Diponegoro, Semarang.

Hastuti, Niken. 2010. “Analisis Pengaruh Periode Perputaran Persediaan, Periode Perputaran Hutang Dagang, Rasio Lancar, Leverage, Pertumbuhan Penjualan Dan Ukuran Perusahaan Terhadap Profitabilitas Perusahaan”, skripsi, Program Sarjana Universitas Diponegoro. Semarang

Horne, James dan Wachowicz, 2007. Prinsip-Prinsip Manajemen Keuangan, Edisi 12, Salemba Empat, Jakarta

Horne , Wachowicz,2009. Prinsip-Prinsip Manajemen Keuangan, Salemba Empat, Jakarta

Keynes, John Maynard. 2002. Analisis Informasi Keuangan. Yogyakarta, Liberty. Novita, B. A. dan Sofie, 2015, ”Pengaruh Struktur Modal Dan Likuiditas

Terhadap Profitabilitas”, Jurnal Akuntansi Trisaki Volume. 2 Nomor. 1, Hal. 13 – 28

O.I. Falope dan O.T. Ajilore , 2009. “Working Capital Management and Corporate Profitability: Evidence from Panel Data Analysis of Selected Quoted Companies in Nigeria”, Jurnal Manajemen Bisnis, Volume 3, Nomor 3, hal 73-84

Sawir . 2001. Dasar-dasar Analisis Keuangan. Jakarta, Mediasoft Indonesia Sutojo, Siswanto dan Fritz, Kleinsteuber. 2004. Manajemen Keuangan Bagi

Eksekutif Non-Keuangan.Jakarta: PT Damar Mulia Pustaka.

S. Munawir. 2002. Analisis Laporan Keuangan. Jakarta, penerbit PT. Raja Grafindo Persada.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif dengan hubungan kausal. Menurut Rochaety (2009 : 17), “penelitian asosiatif bertujuan untuk mengetahui hubungan antara dua variabel atau lebih”. Hubungan kausal digunakan untuk melihat hubungan sebab akibat antara variabel independen dengan variabel dependen yang diteliti.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan berupa data sekunder yaitu data yang diperoleh dalam bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih lanjut seperti laporan keuangan tahunan. Data sekunder yang diperoleh meliputi studi pustaka yaitu melakukan pengumpulan data pendukung dari buku, jurnal maupun literatur dan penelitian pihak terdahulu. Menurut Umar (2003 : 60), “data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain”. Data sekunder diperoleh dari situs resmi Bursa

Efek Indonesia yait 3.3 Populasi dan Sampel Penelitian

kesimpulannya”. Populasi dalam penelitian ini adalah seluruh perusahaan property dan real estate yang terdaftar di Bursa Efek sejak tahun 2010-2012. Berdasarkan data yang diperoleh Indonesian Capital Market Directory, jumlah yang terdapatdi BEI pada tahun 2010-2012 adalah 44 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Penelitian ini menggunakan teknik pengambilan sampel dengan cara purposive sampling. Menurut Jugiyanto (2004 : 79), “Purposive sampling yaitu teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu”.

Beberapa pertimbangan yang ditentukan oleh peneliti dalam pengambilan sampel adalah:

1. Perusahaan property dan real estate yang terdaftar di BEI pada tahun 2011- 2013.

2. Perusahaan tersebut tidak didelisting dari BEI pada tahun 2011-2013.

3. Perusahaan Property dan Real Estate yang tidak mengalami rugi selama periode 2011-2013

4. Perusahaan memiliki laporan keuangan yang lengkap dan audited selama tahun 2011-2013.

3.4 Tempat dan Waktu Penelitian

3.5 Defenisi Operasional Variabel

3.5.1 Variabel Dependen

“Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen” (Liana, 2009:91). Variabel terikan dalam penelitian ini adalah Profitabilitas (ROA). ROA menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. ROA merupakan rasio yang terpenting di antara rasio profitabilitas yang ada ROA atau yang sering disebut juga ROI diperoleh dengan cara membandingkan laba bersih setelah pajak terhadap total aktiva. Secara matematis ROA dapat dirumuskan sebagai berikut:

ROA = ℎℎ

3.5.2 Variabel Independen

“Variabel independen adalah Variabel yang menjelaskan atau mempengaruhi variabel yang lain” (Liana,2009:91). Variabel independen dalam penelitian ini adalah current ratio, growth, dan WCT. Current ratio merupakan indikator yang sesungguhnya dari likuiditas perusahaan, karena perhitungan tersebut mempertimbangkan hubungan relatifantara aktiva lancar dengan hutang lancar untuk masing-masing perusahaan.

Adapun formulasi dari current ratio adalah sebagai berikut: Current Ratio =

kerja. Dengan mengetahui seberapa besar growth, perusahaan dapat memprediksi

seberapa besar profit yang akan didapatkan. Untuk mengukur growth,, digunakan rumus:

Pertumbuhan Penjualan= Penjualan −Penjualan −1

Perputaran Modal Kerja = �

−

3.5.3. Variabel Moderating

Variabel moderating dalam penelitian ini adalah Leverage. Leverage

merupakan rasio yang digunakan untuk mengukur seberapa besar hutang yang

dimiliki oleh perusahaan. Untuk mengukur seberapa besar perbandingan total hutang

dengan total aset, digunakan rumus :

Rasio Leverage =

X 100% Penjualan−1

Ratio ini menunjukan hubungan antara modal kerja dengan penjualan akan menunjukan banyaknya penjualan yang dapat diperoleh perusahaan (dalam jumlah rupiah) untuk tiap rupiah modal kerja. Formulasi dari WCT adalah sebagai berikut :

Dalam menganalisis data, penulis menggunakan metode analisis dengan bantuan software SPSS 16, dengan terlebih dahulu melakukan uji asumsi klasik sebelum melakukan pengujian hipotesis. Tujuan utama dari analisis data adalah meringkas data dalam bentuk yang mudah dipahami dan mudah ditafsirkan, sehingga hubungan antar problem penelitian dapat dipelajari dan diuji. Analisis yang digunakan dalam penelitian ini adalah dengan mengumpulkan,

t

mengklasifikasikan dan menginterprestasikan data penelitian sehingga diperoleh gambaran yang lebih jelas mengenai keadaan perusahaan yang sedang diteliti.

3.6.1 Pengujian Asumsi Klasik

3.6.1.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi data dengan bentuk lonceng (bell shaped). Untuk mendekati normalitas data dapat juga dilakukan dengan uji kolmogrov-smirnov. Bila nilai signifikan <0,05 maka distribusi data tidak normal, sedangkan bila nilai signifikan >0,05 maka distribusi data normal.

3.6.1.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen. Multikolinearitas dapat dideteksi dengan melihat nilai tolerance dan variance inflation vactor (VIF). Nilai cut off yang umum dipakai untuk menunjukkan

adanya multikolinearitas adalah nilai tolerance <0,10 atau sama dengan nilai VIF

>10

3.6.1.3 Uji Heteroskedastisitas

3.6.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi berturut-turut sepanjang waktu berkaitan satu sama lainnya. Metode deteksi terhadap autokorelasi dilakukan dengan menggunakan Durbin Watson.

Uji Durbin Watson yaitu dengan membandingkan nilai Durbin Watson dari hasil regresi dengan nilai Durbin Watson tabel.

Bentuk pengujian

dL < DW < dU atau 4-dU < DW < 4-dL (Tidak ada keputusan yang pasti). :

H : Tidak terjadi autokorelasi 0

H : Terjadi autokorelasi a

Menggunakan tarif signifikansi 5%.

Pengambilan keputusan, antara lain :

H diterima, jika : dU < DW < 4-dU (Tidak terjadi autokorelasi) 0

3.6.2 Pengujian Hipotesis

3.6.2.1. Uji t

Uji parsial (uji t) digunakan untuk menguji ada tidaknya pengaruh dari variabel independen terhadap variabel dependen secara parsial. Pengujian terhadap hasil regresi dilakukan dengan menggunakan uji t pada derajat keyakinan sebesar 95% atau α=5%.Hipotesis dalam penelitian ini dirumuskan dengan,

a. Uji Signifikan Parsial (Uji T)

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2005 : 84), “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”.

1) Likuiditas

Ho1 : β1 ≤ 0, artinya tidak ada pengaruh signifikan antara profitabilitas terhadap profitabilitas.

Ha1 : β1 > 0, artinya ada pengaruh signifikan antara profitabilitas terhadap profitabilitas.

2) Perputaran Modal Kerja

Ho2 : β2 ≤ 0, artinya tidak ada pengaruh signifikan antara perputaran modal kerja terhadap profitabilitas.

Ha2 : β2> 0, artinya ada pengaruh signifikan antara perputaran modal kerja terhadap profitabilitas.

Ho3 : β3 ≤ 0, artinya tidak ada pengaruh signifikan antara pertumbuhan penjualan terhadap profitabilitas.

Ha3 : β3> 0, artinya ada pengaruh signifikan antara pertumbuhan penjualan terhadap profitabilitas.

4) Variabel leverage berhasil memoderasi pengaruh likuiditas terhadap profitabilitas.

Ho4:β4 ≤ 0, variabel leverage tidak berhasil memoderasi pengaruh likuiditas

terhadap profitabilitas.

Ha4 :β4> 0, variabel leverage berhasil memoderasi pengaruh likuiditasterhadap profitabilitas.

5) Variabel leverage berhasil memoderasi pengaruh perputaran modal kerja terhadap profitabilitas.

Ho4:β4 ≤ 0, variabel leverage tidak berhasil memoderasi perputaran modal

kerja terhadap profitabilitas.

Ha4 :β4> 0, variabel leverage berhasil memoderasi pengaruh perputaran modal kerja terhadap profitabilitas.

6) Variabel leverage berhasil memoderasi pengaruh pertumbuhan penjulan terhadap profitabilitas.

Ho4:β4 ≤ 0, variabel leverage tidak berhasil memoderasi pertumbuhan

penjulan terhadap profitabilitas.

Pengujian terhadap hasil regresi dilakukan dengan menggunakanuji t pada derajat keyakinan sebesar 95% atau α=5%. Keputusan uji hipotesis secara parsial dilakukan dengan ketentuan sebagai berikut:

(1) Apabila tingkat signifikansi < 5%, maka Ho ditolak dan Haditerima. (2) Apabila tingkat signifikansi > 5%, maka Ho diterima dan Haditolak.

3.6.2.2 Uji F

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005 : 84), “uji statistik F pada dasarnya menunjukkan apakah semua varibel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat”.

Bentuk pengujian :

h0: b1: b2 = 0, artinya variabel CR, WCT, Growth dan Leverage yang terdapat pada model ini tidak berpengaruh signifikan terhadap variabel ROA.

h1: b1: b2 ≠ 0 , artinya variabel CR, WCT, Growth dan Leverage yang terdapat pada model ini berpengaruh signifikan terhadap variabel ROA.

Pada penelitian ini F hitung Akan dibandingkan dengan F tabel Pada tingkat signifikan (α) = 5%, dimana :

1) H0 diterima jika :Signifikansi > 0,05 2) H0 ditolak jika : Signifikansi < 0,05 Kriteria penilaian hipotesis pada uji F ini, adalah :

jika Fhitung < Ftabel pada α 0.05, maka H1 ditolak dan jika Fhitung > Ftabel pada α 0.05, maka H1 diterima.

3.6.3 Moderate Regression Analysis (MRA)

(Ghozali, 2007). Pengujian yang akan dilakukan untuk menguji variabel moderasi dengan menggunakan uji interaksi yang disebut dengan Moderate Regression Analysis (MRA).

Pada penelitian ini variabel moderasi menggunakan uji nilai selisih mutlak yang digunakan untuk mengetahui keeratan hubungan yang melibatkan antara variabel independen (likuiditas, perputaran modal kerja, dan pertumbuhan penjualan) dan variabel moderasi (leverage). Frucot dan Shearon dalam Ghozali (2007) mengajukan model ini untuk menguji pengaruh moderasi yaitu dengan model nilai selisih mutlak dari variabel independen. Interaksi seperti ini lebih disukai karena ekspektasi sebelumnya berhubungan dengan kombinasi antara variabel independen, variabel moderasi dan berpengaruh terhadap variabel dependen.

Persamaan statistika yang digunakan adalah sebagai berikut:

ROAt = α + β1CRt + e………...………….(1)

ROAt = α + β1WCTt + e………...(2)

ROAt = α + β1GROWTHt + e………...…….(3)

ROAt = α + β1CRt +β2DERt +β3 (CR*DERt) + e………...….(4)

ROAt = α + β1WCTt +β2DERt +β3 (WCT*DERt) + e………...(5)

ROAt = α + β1GROWTHt +β2DERt +β3 (GROWTH*DERt) + e………….(6)

ROAt = α + β1CRt +β2WCTt +β3GROWTHt + e………….(7)

ROAt = α + β1CRt +β2WCTt +β3GROWTHt + DERt +e………….(8) Keterangan:

ROAt=Return on Assets (ROA), yaitu proksi dariprofitabilitas pada periode t WCTt= Working Capital Turnover (WTC), yaitu proksi dari perputaran modal

kerja pada peroiode t

Growtht = Growth yaitu proksi dari pertumbuhan penjualan pada peroiode t DERt= Debt To Equity Ratio (DER),yaituproksi dari Leverage pada peroiode t

β1,β2,…β8 = koefisien regresi

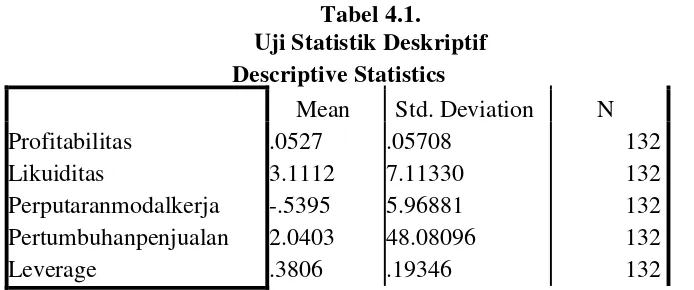

Mean Std. Deviation N Profitabilitas Likuiditas Perputaranmodalkerja Pertumbuhanpenjualan Leverage .0527 3.1112 -.5395 2.0403 .3806 .05708 7.11330 5.96881 48.08096 .19346 132 132 132 132 132 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2010-2012. Perusahaan yang dijadikan sampel berjumlah 44 perusahaan, sehingga data penelitian secara keseluruhan berjumlah 132 (44 x 3) pengamatan.

4.2 Analisis Hasil Penelitian

4.2.1. Hasil Uji Statistik Deskriptif

Pengujian statistik deskriptif adalah pengujian yang pertama sekali dilakukan dalam penelitian ini. Dalam penelitian ini, variabel yang digunakan dalam perhitungan statistik deskriptif adalah Profitabilitas (ROA), Likuiditas (CR), Perputaran Modal Kerja (WCT), Pertumbuhan Penjualan (GROWTH), Leverage (DER) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Pengujian statistik deskriptif memberikan informasi mengenai profil dari sampel yang menjadi objek penelitian. Hasil uji statistik deskriptif dapat dilihat pada tabel 4.1 di bawah ini :

Sumber: Output SPSS

Dari tabel di atas menunjukkan uji statistik deskriptif masing-masing variabel. Jumlah observasi dalam penelitian sebanyak 132 observasi. Hasil uji statistik deskriptif variabel likuiditas yang dari aset lancar di bagi dengan kewajiban lancar dan nilai standar deviasi sebesar 7.11330 dan mean 3.1112. Hasil uji statitstik deskriptif variabel perputaran modal kerja yang diukur dengan Perbandingan total perbandingan antara penjualan dengan aset lancar dikurangi dengan kewajiban lancar, yang memiliki standar deviasi sebesar 5.96881dan nilai mean sebesar .5395. Variabel pertumbuhan penjualanmenunjukkan nilai standar deviasi sebesar 48.08096serta nilai mean sebesar 2.0403.variabel leverage memiliki standar deviasi sebesar .19346 dan mean sebesar .3806.

4.2.2 Uji Asumsi Klasik

terdapat empat uji asumsi klasik, yakni uji normalitas residual, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas (Supranto,

2005:151)”.

4.2.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2011:160, Gujarati, 2003:339, Field, 2009:221, Supranto, 2005:90). Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Kolmogorov-Smirnov. Dalam penelitian ini, tingkat signifikansi yang digunakan . Dasar pengambilan keputusan adalah melihat angka

probabilitas , dengan ketentuan sebagai berikut:

Jika nilai probabilitas 0,05, maka asumsi normalitas terpenuhi. Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Sumber: Output SPSS 16

Gambar 4.1 Histogram

Gambar 4.2 Normal P-P Plot

(Gambar 4.2) menyebar di sekitar garis diagonal,dapat disimpulkan bahwa kedua grafik ini menunjukkan bahwa data yang digunakan memenuhi asumsi normalitas.

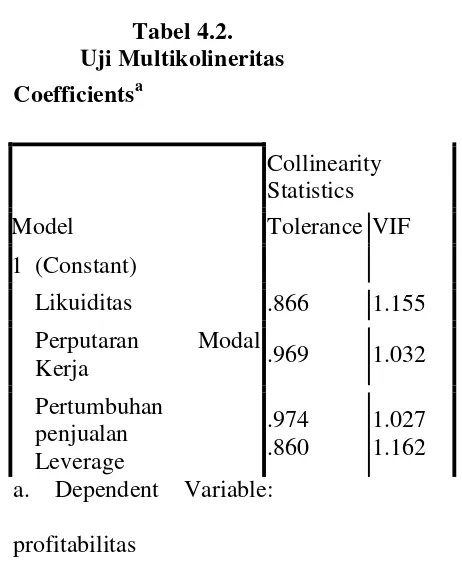

4.2.2.2 Uji Multikolonieritas

Pengujian ini dilakukan untuk menguji apakah dalam model regresi ditemukan adanya korelasi (yang tinggi) antar variabel bebas (Ghozali, 2011:105). Ketika terdapat korelasi antar variabel bebas yang cukup tinggi, maka permasalahan ini disebut dengan istilah multikolinearitas (Stevens, 2009:74). Jika terjadi multikolinearitas yang sempurna (perfect multicolinearity), maka koefisien-koefisien regresi dari variabel bebas tidak dapat ditentukan (indeterminate), jika terjadi multikolinearitas yang tinggi, koefisien-koefisien regresi dari variabel bebas dapat ditentukan, namun memiliki nilai standar error yang tinggi yang berarti bahwa koefisien-koefisien regresi tersebut tidak dapat diestimasi dengan tepat atau akurat (Gujarati, 2003:344). Field (2009:221) juga menyatakan bahwa seharusnya tidak terjadi hubungan linear yang sempurna (perfect linear relationship) dari dua atau lebih variabel bebas. Jadi, variabel- variabel bebas seharusnya tidak berkorelasi terlalu tinggi (not correlate too highly). Untuk memeriksa apakah terjadi multikolinearitas atau tidak dapat dilihat

Tabel 4.2. Uji Multikolineritas

Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Likuiditas

Perputaran Modal Kerja

Pertumbuhan penjualan Leverage

.866 1.155 .969 1.032

.974 .860

1.027 1.162 a. Dependent Variable:

profitabilitas

Sumber : Output SPSS

Berdasarkan tabel 4.2 diatas dapat diketahui bahwa hasil uji multikolonieritas menunjukkan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hasil yang sama, tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 5. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

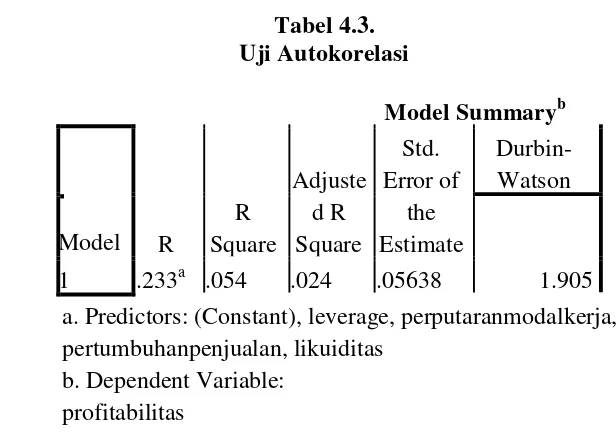

4.2.2.3. Uji Non-Autokorelasi atau Independensi Residual (Independent

Errors)

Model R

R Square

Adjuste d R Square

Std. Error of

the Estimate

Durbin- Watson

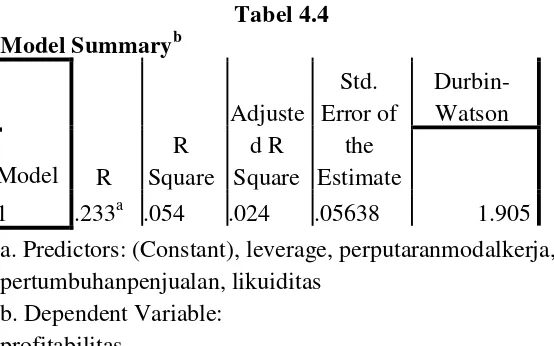

1 .233a .054 .024 .05638 1.905

tidak (Field, 2009:220). Supranto (2005:151) mengartikan non-autokorelasi sebagai tidak terjadinya korelasi antara kesalahan pengganggu yang satu dengan yang lainnya. Meskipun terjadinya autokorelasi terhadap estimator-estimator yang dihasilkan oleh metode ordinary least square (OLS) tetap tak bias (unbiased), konsisten (consistent), dan terdistribusi normal secara asimtotis, namun estimator- estimator tersebut tidak lagi efisien. Sebagai akibatnya, pada uji t, F, dan chi kuadrat tidak lagi sah untuk digunakan (cannot be legitimately applied) (Gujarati,

2003:489). Asumsi mengenai independensi terhadap residual (non-autokorelasi) dapat diuji dengan menggunakan uji Durbin-Watson (Field, 2009:220). Riyanto (2012:59) menyatakan jika nilai statistik Durbin-Watson -2 s/d +2, maka asumsi independensi terhadap residual (non-autokorelasi terpenuhi). Sebaliknya, bila nilai statistik Durbin-Watson < -2 atau > 2, berarti asumsi independensi terhadap residual (non-autokorelasi) tidak terjadi autokorelasi.

.

Tabel 4.3. Uji Autokorelasi

Model Summaryb

a. Predictors: (Constant), leverage, perputaranmodalkerja, pertumbuhanpenjualan, likuiditas

b. Dependent Variable: profitabilitas

Berdasarkan Tabel 4.3, nilai dari statistik Durbin-Watson adalah 1,905. Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di antara -2 dan

+2, maka asumsi non-autokorelasi terpenuhi. Dengan kata lain, tidak terjadi gejala autokorelasi yang tinggi pada residual

4.2.2.4 Uji Heteroskedastisitas

Menurut Ghozali (2011:139) uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Supranto (2005:57) mengartikan homoskedastisitas sebagai varians kesalahan pengganggu untuk setiap pengamatan adalah sama, sedangkan heteroskedastisitas adalah sebaliknya.

Model regresi yang baik adalah yang homoskesdasitas atau tidak terjadi heterokesdatisitas. Apabila terjadi heteroskedastisitas, estimator-estimator yang dihasilkan dengan metode OLS (ordinary least square) tidak lagi memiliki sifat varians yang minimum atau efisien. Dalam keadaan heteroskedastisitas, ketika tetap menggunakan metode OLS yang biasa (usual OLS formulas), maka uji t dan uji F dapat memberikan kesimpulan yang salah (Gujarati, 2003:428).

(bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitasdalam penelitian ini dapat dilihat pada gambar 4.3.

Gambar 4.3. Scatterplot

Sumber: Output SPSS 16

4.3 Pengujian Hipotesis Penelitian

Pada pengujian hipotesis, akan dilakukan dengan analisis regresi linear berganda, analisis koefisien determinasi, pengujian signifikansi secara menyeluruh atau simultan (uji F), dan uji signifikansi secara parsial (uji t).

4.3.1 Hasil Uji Regresi Linear Berganda

Analisis regresi yang digunakan dalam penelitian ini adalah regresi linier berganda dimana analisis ini digunakan untuk mengetahui gambaran mengenai pengaruh Likuiditas, Perputaran modal kerja, pertumbuhan penjualan, leverage terhadap profitabilitas.

4.3.3.1 Uji Determinasi (R2)

Model R

R Square

Adjuste d R Square

Std. Error of

the Estimate

Durbin- Watson

1 .233a .054 .024 .05638 1.905

Uji Determinasi digunakan untuk menjelaskan seberapa besar variabel independen yang dipakai pada model dapat menjelaskan variabel dependen. Hasil uji

determinasi dapat dilihat pada table berikut:

Model Summaryb

Tabel 4.4

a. Predictors: (Constant), leverage, perputaranmodalkerja, pertumbuhanpenjualan, likuiditas

b. Dependent Variable: profitabilitas

Tabel 4.4. memperlihatkan bahwa nilai R Square (R2) sebesar 0,54 atau 54% yang berarti bahwa persentase pengaruh variabel independen (Likuiditas, Perputaran Modal Kerja, Pertumbuhan Penjualan dan Leverage terhadap Profitabilitas adalah sebesar 54%. Sedangkan sisanya 46% dipengaruhi atau dijelaskan oleh variabel lain tidak dimasukkan dalam model penelitian ini.

4.3.3.2Hasil Uji Parsial (Uji t)

Uji signifikansi koefisien regresi parsial secara individu merupakan suatu uji untuk menguji apakah nilai dari koefisien regresi parsial secara individu bernilai nol atau tidak (Gujarati, 2003:250, Supranto, 2005:196)

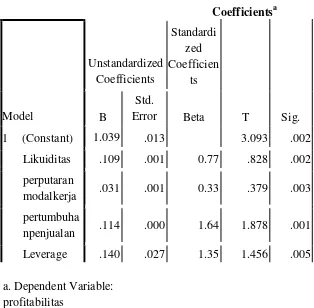

Tabel 4.5 Coefficientsa Model Unstandardized Coefficients Standardi zed Coefficien ts

T Sig. B

Std.

Error Beta 1 (Constant)

Likuiditas perputaran modalkerja pertumbuha npenjualan Leverage

1.039 .013 3.093 .002

.109 .001 0.77 .828 .002

.031 .001 0.33 .379 .003

.114 .000 1.64 1.878 .001

.140 .027 1.35 1.456 .005

a. Dependent Variable: profitabilitas

Berdasarkan tabel diatas, maka dapat diperoleh persamaan regresi sebagai berikut:

Berdasarkan hasil regresi linear diatas didapat nilai konstanta sebesar 1.039 yang artinya apabila semua variabel independen bernilai nol maka nilai variabel dependen sebesar 1.039. Nilai koefisien likuiditas sebesar 0,109 yang berarti bahwa jika nilai likuiditas bertambah satu satuan maka Profitabilitas bertambah sebesar 0,109 dengan asumsi variabel lain tetap.Nilai koefisien perputaran modal kerja sebesar 0,031 perputaran modal kerja yang berarti bahwa jika nilai perputaran modal kerja bertambah satu satuan maka Profitabilitas bertambah sebesar 0,131 dengan asumsi variabel lain tetap. Nilai koefisien pertumbuhan penjualan sebesar 0,114 pertumbuhan penjualan yang berarti bahwa jika nilai pertumbuhan penjualan bertambah satu satuan maka Profitabilitas bertambah sebesar 0,114 dengan asumsi variabel lain tetap. Nilai koefisien leverage sebesar 0,140 yang berarti bahwa jika nilai leverage bertambah satu satuan maka Profitabilitas bertambah sebesar 0,140 dengan asumsi variabel lain tetap.

4.3.3.3Uji Simultan (Uji F)

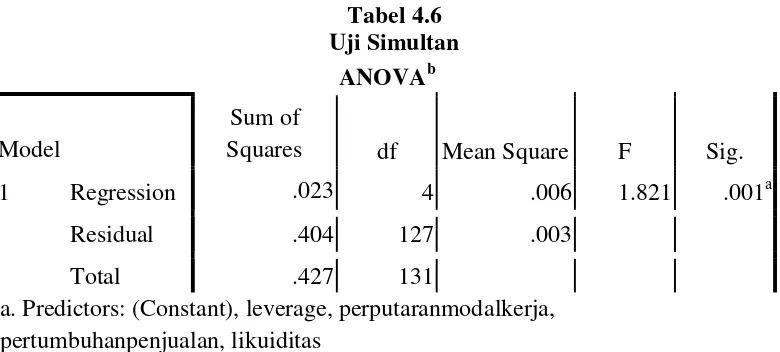

Tabel 4.6 Uji Simultan

ANOVAb

Model

Sum of

Squares df Mean Square F Sig. 1 Regression

Residual Total

.023 4 .006 1.821 .001a

.404 127 .003

.427 131

a. Predictors: (Constant), leverage, perputaranmodalkerja, pertumbuhanpenjualan, likuiditas

b. Dependent Variable: profitabilitas

Dari tabel diatas dapat dilihat bahwa nilai signifikansi sebesar 0,001 dimana nilai ini lebih kecil dari 0,05 yang berarti bahwa Likuiditas, perputaran modal kerja, pertumbuhan penjualan dan leverage berpengaruh secara simultan terhadap Profitabilitas.

4.4 Hasil Uji Analisis Regresi Moderasi

4.4.1 Hasil Uji Parsial (Uji t)

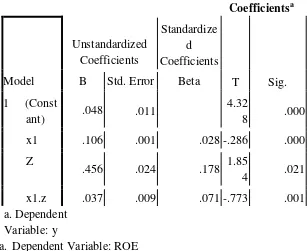

Tabel 4.7

Hasil uji MRA (likuiditas, leverage, likuiditas.leverage,)

Coefficientsa

Model

Unstandardized Coefficients

Standardize d Coefficients

T Sig. B Std. Error Beta

1 (Const ant) x1 Z

x1.z

.048 .011 4.32

8 .000 .106 .001 .028 -.286 .000

.456 .024 .178 1.85

4 .021 .037 .009 .071 -.773 .001 a. Dependent

Variable: y

a. Dependent Variable: ROE

Model persamaan Moderated Regression Analysis (MRA) yang terbentuk adalah :

Nilai koefisien leverage sebesar 0.456 yang berarti jika nilai leverage bertambah sebesar satu satuan maka profitabilitas bertambah sebesar 0.456 dengan asumsi bahwa variabel lain konstan.. Nilai koefisien regresi moderasi likuiditas dan leverage sebesar 0,37 yang berarti jika nilai koefisien moderasi ini naik sebesar satu satuan maka nilai profitabilitas bertambah sebesar 0, 37 dengan asumsi variabel lain tetap.

Dari tabel di atas dapat kita lihat bahwa nilai sigifikansi (sig.) hasil uji interaksi laba (X1Z) sebesar 0,001 dimana angka ini lebih kecil dari 0,05 yang berarti bahwa hasil uji interaksi perusahaan.leverage (X1Z) menunjukkan bahwa leverage mampu memoderasi hubungan likuiditas dengan profitabilitas.

Tabel 4.8

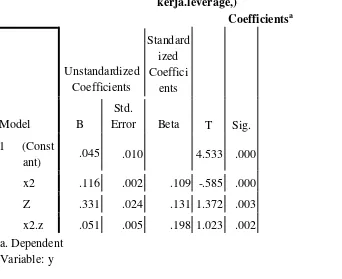

Hasil uji MRA (perputaran modal kerja, leverage, perputaran modal kerja.leverage,)

Coefficientsa

Model

Unstandardized Coefficients

Standard ized Coeffici

ents

T Sig. B

Std.

Error Beta 1 (Const

ant) x2 Z x2.z

.045 .010 4.533 .000

.116 .002 .109 -.585 .000 .331 .024 .131 1.372 .003 .051 .005 .198 1.023 .002 a. Dependent

Dari persamaan regresi linear di atas didapat nilai konstanta regresi moderasi likuiditas dan leverage sebesar 0.045 yang berarti apabila variabel independen bernilai nol maka variabel dependen akan bernilai 0.048. Nilai koefisienperputaran modal kerja sebesar 0.116 yang berarti jika nilai likuiditas bertambah sebesar satu satuan maka profitabilitas bertambah sebesar 0,116 dengan asumsi bahwa variabel lain konstan. Nilai koefisien leverage sebesar 0.331 yang berarti jika nilai leverage bertambah sebesar satu satuan maka profitabilitas bertambah sebesar 0.331 dengan asumsi bahwa variabel lain konstan.. Nilai koefisien regresi moderasi perputaran modal kerja dan leverage sebesar 0,051 yang berarti jika nilai koefisien moderasi ini naik sebesar satu satuan maka nilai profitabilitas bertambah sebesar 0,051 dengan asumsi variabel lain tetap.

Tabel 4.9

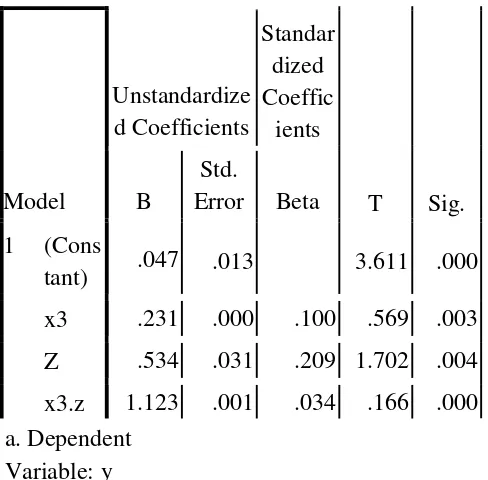

Hasil uji MRA (pertumbuhan penjualan, leverage, likuiditas, leverage)

Model

Unstandardize d Coefficients

Standar dized Coeffic

ients

T Sig. B

Std.

Error Beta 1 (Cons

tant) x3 Z x3.z

.047 .013 3.611 .000

.231 .000 .100 .569 .003 .534 .031 .209 1.702 .004 1.123 .001 .034 .166 .000 a. Dependent

Variable: y

naik sebesar satu satuan maka nilai profitabilitas bertambah sebesar 1.123 dengan asumsi variabel lain tetap.

[image:32.596.115.490.311.559.2]Dari tabel di atas dapat kita lihat bahwa nilai sigifikansi (sig.) hasil uji interaksi laba (X3Z) sebesar 0,000 dimana angka ini lebih kecil dari 0,05 yang berarti bahwa hasil uji interaksi perusahaan.leverage (X3Z) menunjukkan bahwa leverage mampu memoderasi hubungan pertumbuhan penjualan dengan profitabilitas.

Tabel 4.10

Hasil uji MRA (pertumbuhan penjualan, leverage, likuiditas.leverage,) Coefficientsa

Model

Unstandardized Coefficients

Standar dized Coeffici

ents

T Sig. B

Std.

Error Beta 1 (Const

ant) Z x4.z

.052 .013 3.952 .000

.004 .055 .015 .067 .000 .053 .056 .208 .955 .001 a. Dependent

Variable: y

0,053yang berarti jika nilai koefisien moderasi ini naik sebesar satu satuan maka nilai profitabilitas bertambah sebesar 0,053 dengan asumsi variabel lain tetap.

Dari tabel di atas dapat kita lihat bahwa nilai sigifikansi (sig.) hasil uji interaksi laba (X4Z) sebesar 0,001 dimana angka ini lebih kecil dari 0,05 yang berarti bahwa hasil uji interaksi perusahaan.leverage (X4Z) menunjukkan bahwa leverage mampu memoderasi hubungan pertumbuhan penjualan dengan profitabilitas.

4.4.2. Hasil Uji Koefisien Determinasi

[image:33.596.113.414.646.733.2]Koefisien determinasi ( ) merupakan suatu nilai (nilai proporsi) yang mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan dalam persamaan regresi, dalam menerangkan variasi variabel tak bebas (Supranto, 2005:158, Gujarati, 2003:212). Nilai koefisien determinasi berkisar antara 0 dan 1. Nilai koefsien determinasi yang kecil (mendekati nol) berati kemampuan variabel-variabel tak bebas secara simultan dalam menerangkan variasi variabel tak bebas amat terbatas. Nilai koefisien determinasi yang mendekati satu berarti variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel bebas

Tabel 4.11

Koefisien Determinasi Regresi MRA: Model 1

Model Summaryb

Mod

el R

R Square

Adjusted R Square

Std. Error of the Estimate

Model Summaryb

Mod

el R

R Square Adjusted R Square Std. Error of the Estimate Durbin- Watson 1 .195a .381 .015 .04875 1.830 a. Predictors: (Constant), x1.z, z,

x1

b. Dependent Variable: y

[image:34.596.115.412.115.280.2]Hasil uji koefisien determinasi pada tabel 4.9 menunjukkan nilai R Square (R2) sebesar 0.381 atau 38,1%, nilai ini menunjukkan bahwa variabel nilai perusahaan dapat dijelaskan sebesar 61.9%, berarti bahwa persentase pengaruh variabel independen likuiditas.leverage terhadap profitabilitas adalah sebesar nilai koefisien determinasi atau 38,1%. Sedangkan sisanya 61,9% dipengaruhi atau dijelaskan oleh variabel lain tidak dimasukkan dalam model penelitian ini.

Tabel 4.12

Koefisien Determinasi Regresi MRA: Model 2

Model Summaryb

Mod

el R

R Square Adjusted R Square Std. Error of the Estimate Durbin- Watson

1 .206a .430 .020 .04863 1.908 a. Predictors: (Constant), x2.z, z,

x2

b. Dependent Variable: y

dapat dijelaskan sebesar 57%, berarti bahwa persentase pengaruh variabel independen perputaran modal kerja .leverage terhadap profitabilitas adalah sebesar nilai koefisien determinasi atau 43%. Sedangkan sisanya 57% dipengaruhi atau dijelaskan oleh variabel lain tidak dimasukkan dalam model penelitian ini.

Tabel 4.13

Koefisien Determinasi Regresi MRA: Model 3

Model Summaryb

Model R R Squar

e

Adjusted R Square

Std. Error of

the Estimate

Durbin- Watson 1 .217

a .471 .025 .04852 1.956 a. Predictors: (Constant),

x3.z, z, x3 b. Dependent Variable: y

Tabel 4.14

Koefisien Determinasi Regresi MRA: Model 4 Model Summaryb

Model R

R Squa

re Adjusted R Square

Std. Error of

the Estimate

Durbin- Watson

1 .195a .382 .023 .04856 1.943

a. Predictors: (Constant), x4.z, z b. Dependent

Variable: y

Hasil uji koefisien determinasi pada tabel 4.9 menunjukkan nilai R Square (R2) sebesar 0.382 atau 38,2%, nilai ini menunjukkan bahwa variabel nilai perusahaan dapat dijelaskan sebesar 61,8%, berarti bahwa persentase pengaruh variabel independen leverage .leverage terhadap profitabilitas adalah sebesar nilai koefisien determinasi atau 38,2%. Sedangkan sisanya 61,8% dipengaruhi atau dijelaskan oleh variabel lain tidak dimasukkan dalam model penelitian ini.

4.5 Pembahasan

Pada bagian ini akan disajikan interpretasi hasil pengujian statistik dengan menggunakan regresi berganda. Berdasarkan kajian teori di atas menghasilkan empat hipotesis, keempat hipotesis tersebut akan dibahas pada bagian berikut ini.

1. leverage berpengaruh positif terhadap Profitabilitas

menunjukkan bahwa variabel likuiditas berpengaruh positif dan signifikan terhadap profitabilitas kesimpulannya hipotesis pertama dapat diterima.

2. Perputaran modal kerja berpengaruh positif terhadap Profitabilitas

Pengujian hipotesis mengenai pengaruh variabel perputaran modal kerja yang diproksikan dengan Profitabilitas menunjukkan nilai koefisien sebesar .031 dengan signifikansi sebesar 0,003. Hal ini menunjukkan bahwa variabel perputaran modal kerja berpengaruh positif dan signifikan terhadap profitabilitas kesimpulannya hipotesis pertama dapat diterima.

3. Pertumbuhan penjualan berpengaruh positif terhadap Profitabilitas

Pengujian hipotesis mengenai pengaruh variabel pertumbuhan penjualan yang diproksikan dengan Profitabilitas menunjukkan nilai koefisien sebesar .114 dengan signifikansi sebesar 0,001. Hal ini menunjukkan bahwa variabel pertumbuhan penjualan berpengaruh positif dan signifikan terhadap profitabilitas kesimpulannya hipotesis pertama dapat diterima.

4. leverage berpengaruh positif terhadap Profitabilitas

5. likuiditas, Perputaran Modal Kerja, Pertumbuhan Penjualan dan

leverage Berpengaruh Positif terhadap profitabilitas

Dari Pembahasan diatas dapat dilihat bahwa nilai signifikansi sebesar 0,001 dimana nilai ini lebih kecil dari 0,05 yang berarti bahwa likuiditas, Perputaran Modal Kerja, Pertumbuhan Penjualan dan leverage berpengaruh secara simultan terhadap Profitabilitas.

6. leverage Memoderasai Hubungan likuiditas dengan profitabilitas Hasil uji interaksi likuiditas.leveragae (X1Z) sebesar 0,001 dimana angka ini lebih kecil dari 0,05 yang berarti bahwa hasil uji interaksi likuiditas.leveragae (X1Z) menunjukkan bahwa leverage mampu memoderasi hubungan likuiditas.leveragae dengan profitabilitas.

7. leverage Memoderasai Hubungan perputaran modal kerja dengan profitabilitas

Hasil uji interaksi perputaran modal kerja.leveragae (X2Z) sebesar 0,002 dimana angka ini lebih kecil dari 0,05 yang berarti bahwa hasil uji interaksi perputaran modal kerja.leveragae) menunjukkan bahwa leverage mampu memoderasi hubungan perputaran modal kerja.leveragae dengan profitabilitas

8. leverage Memoderasai Hubungan pertumbuhan penjualan dengan profitabilitas

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Penelitian ini bertujuan untuk menganalisis pengaruh likuiditas, perputaran modal kerja, pertumbuhan penjualan danleverage terhadap Profitabilitas dengan leverage sebagai variabel moderating. Penelitian ini menggunakan menggunakan SPSS versi 16 untuk melakukan uji regresi linear. Dari hasil uji Moderated Regression Analysis dan pembahasan yang telah diuraikan sebelumnya diperoleh kesimpulan sebagai berikut ini :

1. likuiditas berpengaruh positif dan signifikan terhadap Profitabilitas Dengan nilai koefisien 0,109 dengan nilai signifikansi sebesar 0,002.

2. Perputaran modal kerja berpengaruh positif dan signifikan terhadap Profitabilitas Dengan nilai koefisien 0,031 dengan nilai signifikansi sebesar 0,003. 3. Pertumbuhan penjualan berpengaruh positif dan signifikan terhadap Profitabilitas Dengan nilai koefisien 0,114 dengan nilai signifikansi sebesar 0,001. 4. Leverage berpengaruh positif dan signifikan terhadap Profitabilitas Dengan nilai koefisien 0,140 dengan nilai signifikansi sebesar 0,005.

6. Leverage mampu memoderasi hubungan antara likuiditas dengan profitabilitas, hubungan antara perpuran modal kerja dengan profitabilitas, hubungan antara pertumbuhan penjualan dengan profitabilitas, dan leverage dengan profitabilitas yang dapat dilihat dari nilai signifikansi yang lebih kecil dari 0,05.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yaitu :

1. Penelitian ini dalam menganalisis nilai perusahaan dengan menggunakan empat variabel independen saja dengan penggunaan variabel moderating.

2. Terbatas pada perusahaan property dan real estate , sehingga hasil penelitian ini hanya mewakili informasi keuangan yang ada pada perusahaan Manufaktur.

Saran

Berdasarkan kesimpulan dan keterabatasan penelitian yang diuraikan sebelumnya maka saran dalam penelitian ini adalah :

BAB II

TINJAUAN PUSTAKA

2.1 Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba pada periode tertentu. Laba sering kali menjadi salah satu ukuran kinerja. Dimana ketika perusahaan memiliki laba yang tinggi berarti kinerjanya baik dan sebaliknya. Laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang. Laba juga sering dibandingkan dengan kondisi keuangan lainnya, seperti penjualan, aktiva, dan ekuitas Perbandingan ini sering disebut rasio profitabilitas yang antara lain terdiri dari:

2.1.1 Gross Profit Margin

Gross Profit Margin =�ℎ−���

�

ℎ

2.1.2 Net Profit Margin

Pengukuran yang lebih spesifik dari rasio profitabilitas yang berkaitan dengan penjualan adalah menggunakan net profit margin atau margin laba bersih. Net profit margin adalah ukuran profitabilitas perusahaan dari penjualan setelah memperhitungkan semua biaya dan pajak penghasilan. Formulasi dari net profit margin adalah sebagai berikut:

Net Profit Margin =

ROA menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. ROAmerupakan rasio yang terpenting diantara rasio

ℎℎ�

�

ℎ

Jika margin laba kotor tidak terlalu banyak berubah sepanjang beberapa tahun tetapi margin laba bersihnya menurun selama periode waktu yang sama, maka hal tersebut mungkin disebabkan karena biaya penjualan, umum, dan administrasi yang terlalu tinggi jika dibandingkan dengan penjualannya, atau adanya tarif pajak yang lebih tinggi. Di sisi lain, jika margin laba kotor turun, hal tersebut mungkin disebabkan karena biaya untuk memproduksi barang meningkat jika dibandingkan dengan penjualannya.

membandingkan laba bersih setelah pajak terhadap total aktiva. Secara matematis ROA dapat dirumuskan sebagai berikut: ROA =ℎℎ�

Menurut James Van Home dan John M. Wachowicz (2009 : 215) ,“net profit margin maupun rasio perputaran aktiva tidak dapat memberikan pengukuran yang memadai atas keseluruhan efektifitas perusahaan”. Net profit margin tidak memperhitungkan penggunaan aktiva, sedangkan rasio perputaran aktiva tidak memperhitungkan profitabilitas dalam penjualan. ROA dapat mengatasi kedua kelemahan tersebut. Peningkatan dalam daya untuk menghasilkan laba perusahaan akan terjadi jika terjadi peningkatan dalam perputaran aktiva, peningkatan dalam net profit margin, atau keduanya.

Menurut Munawir (2002 : 85),ROA memiliki beberapa manfaat yang antara lain:

1) Jika perusahaan telah menjalankan praktik akuntansi dengan baik maka dengan analisis ROA dapat diukur efisiensi penggunaan modal yang menyeluruh dan sensitif terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan. 2) Dapat diperbandingkan dengan rasio industri sehingga dapat diketahui posisi

perusahaan terhadap industri. Hal ini merupakan salah satu langkah dalam perencanaan strategi.

3) Selain berguna untuk kepentingan kontrol, analisis ROA juga berguna untuk kepentingan perencanaan.

Disamping itu, manfaat ROA menurut Halim dan Supomo (2001 : 154) adalah :

1) Perhatian manajemen dititikberatkan pada maksimalisasi laba atas modal yang diinvestasikan.

Selanjutnya dengan ROA akan menyajikan perbandingan berbagai macam prestasi antar divisi secara obyektif. ROA akan mendorong divisi untuk menggunakan dalam memperoleh aktiva yang diperkirakan dapat meningkatkan Return On Asset tersebut.

3) Analisa ROA dapat juga digunakan untuk mengukur profitabilitas dari masing- masing produksi yang dihasilkan oleh perusahaan.

Menurut Halim dan Supomo (2001 : 155), ROA juga memiliki beberapa kelemahan seperti yang dijabarkan oleh berikut ini:

1) ROA lebih menitikberatkan pada maksimasi pada rasio laba dibandingkan jumlah absolut laba.

2) Manajer divisi enggan menambah investasi yang menghasilkan ROA rendah dalam jangka panjang.

3) Manajer divisi mungkin mengambil investasi yang menguntungkan divisinya dalam jangka pendek tetapi dalam jangka panjang bertentangan dengan keputusan perusahaan.

4) Kurang mendorong divisi untuk menambah investasi, jika ROA yang diharapkan untuk divisi itu terlalu tinggi.

2.1.4. Return On Equity (ROE)

Analisis ROE atau sering disebut juga dengan Return On Equity. Dalam bahasa Indonesia, istilah ini sering juga diterjemahkan sebagai rentabilitas modal sendiri.

Menurut Kasmir (2008 : 204), ROE adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri disatu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut dipihak lain atau dengan kata lain rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja di dalamnya untuk menghasilkan keuntungan laba yang diperlukan untuk menghitung ROE yaitu laba usaha setelah dikurangi dengan bunga modal asing dan pajakperseroan atau income tax/ earning after tax (EAT).

Penambahan modal asing hanya akan memberi efek menguntungkan terhadap modal sendiri apabila rate of return dari tambahan modal asing tersebut lebih besar daripada biaya modalnya. Sebaliknya penambahan modal asing akan memberikan efek yang merugikan terhadap modal sendiri apabila Rate Of Return dari tambahan modal asing tersebut lebih kecil daripada biaya modal atau bunganya. Dengan demikian, bila sebuah perusahaan membutuhkan tambahan modal untuk investasi, ia hanya dibenarkan untuk memilih sumber pendanaan modal asing (hutang) hanya jika tingkat pengembalian dari tingkat investasinya yang dibiayai dengan hutang tersebut lebih tinggi daripada biaya modal asing (biaya modal hutang). Bila terjadi keadaan sebaliknya maka seharusnya dipilih sumber pendanaan modal sendiri yaitu dengan menerbitkan saham atau menambah modal yang berasal dari pemilik perusahaan .

Menurut James Van Horne dan John M. Wachowicz (2009 : 117) rumus dari ROE adalah:

ROE =ℎℎ� (EAT) Total Ekuitas (Total Equity )

berdasarkan standar industri, ROE yang tinggi hanyalah merupakan hasil dari asumsi resiko keuangan yang berlebihan.

Menurut Munawir (2002 : 101), Analisis Rasio dari angka-angka rasio keuangan yang diperoleh dapat dianalisis dengan memperbandingkan angka rasio tersebut dengan:

1) Standard ratio atau rata-rata dari seluruh industri sejenis, dimana perusahaan yang memiliki data keuangan dianalisisuntuk menjadi anggota dari industri tersebut.

2) Rasio yang telah ditentukan dalam budget perusahaan yang bersangkutan. 3) Rasio-rasio yang lalu (rasio historis) dari perusahaan yang bersangkutan.

4) Rasio keuangan dari perusahaan lain yang sejenis yang merupakan pesaing perusahaan yang dinilai cukup baik/berhasil dalam usahanya.

2.2Agency Theory

Pihak manajemen dianggap sebagai agen dari pemilik perusahaan yaitu para pemegang saham. Pihak manajemen diharapkan bertindak demi kepentingan para pemegang saham. Pemegang saham akan mendelegasikan otoritas pengambilan keputusan ke pihak manajemen (Horne dan Wachowicz, 2007 :

243). Agar manajemen melaksanakan fungsinya dengan baik, maka pihak manajemen yaitu agen perusahaan diberikan insentif (bonus, gaji,opsi saham) dan pengawasan. Pengawasan ini dapat dilakukan melalui metode seperti pengikatan agen, audit laporan keuangan, dan membatasi keputusan pihak manajemen.

2.3Pecking Order Theory

Myers mengikhtisarkan teori pecking order struktur modal dengan 4 poin Keown, et. al.(2000 : 557) :

1. Perusahaan menerapkan kebijaksanaan dividen untuk kesempatan investasi. 2. Perusahaan lebih suka mendanai kesempatan investasi dengan dana yang

sepenuhnya dari dalam dulu, lalu modal keuangan eksternal akan dicari. 3. Saat pendanaan eksternal dibutuhkan, perusahaan akan pertama memilih

menerbitkan sekuritas utang, menerbitkan sekuritas jenis modal akan dilakukan terakhir.

4. Dengan semakin banyaknya dana eksternal dibutuhkan untuk mendanai proyek dengan nilai sekarang positif, pendanaan pecking order akan diikuti. Ini berarti lebih menyukai utang yang lebih berisiko, artinya pada konvertibel, modal preferen, dan modal biasa sebagai pilihan terakhir.

2.4 Modal Kerja

2.4.1 Pengertian dan Konsep Modal Kerja

Setiap perusahaan selalu membutuhkan modal kerja untuk membiayai kegiatan operasionalnya baik dalam perusahaan yang bergerak dalam bidang industri maupun jasa. Modal kerja harus selalu dalam keadaan berputar selama perusahaan melakukan kegiatan usaha. Ada beberapa pengertian modal kerja yang dikemukakan oleh beberapa ahli.

1) Kas

Kas merupakan rekening giro ditambah dengan mata uang. Kas adalah aktiva yang paling liquid, selain itu kas juga merupakan aktiva yang tidak menghasilkan. Kas dibutuhkan perusahaan untuk membayar tenaga kerja, bahan baku, melunasi utang, membeli aktiva tetap, membayar pajak, membayar deviden, dan kebutuhan lainnya. Namun kas tersebut tidak menghasilkan bunga sehingga tujuan manajemen kas adalah untuk meminimalkan jumlah kas pada titik dimana kas tersebut cukup untuk menjalankan aktivitas bisnis secara normal. Walaupun kas tidak menghasilkan bunga, tetapi Menurut John Maynard Keynes (2004 : 105), “ada tiga motif untuk menahan kas, yaitu motif transaksi, motif spekulasi, dan motif berjaga-jaga”.

2) Sekuritas

3) Persediaan

Persediaan merupakan aktiva yang dimiliki oleh perusahaan yang selanjutnya akan dijual dengan atau tanpa diolah terlebih dahulu. Persediaan sendiri merupakan elemen dari aktiva lancar yang paling kurang likuid bila dibandingkan dengan aktiva lancar lainnya. Persediaan akan menimbulkan biaya, baik biaya tetap maupun biaya variabel. Biaya tersebut antara lain adalah biaya sewa gudang, biaya perawatan, biaya asuransi, biaya pengangkutan, dan lain sebagainya. Selain biaya, persediaan juga akan menimbulkan resiko yang cukup tinggi yaitu resiko hilang dan resiko rusak. Untuk meminimalkan biaya dan resiko, banyak perusahaan berusaha meminimalkan jumlah persediaannya. Sistem yang sering dipakai adalah Just-in-Time yang bertujuan untuk memperoleh barang yang diperlukan tepat waktu. Sehingga perusahaan mencari atau memperoduksi barang yang diperlukan hanya pada saat diperlukan saja, dengan begitu jumlah persediaan dapat diminimalisir.

4) Piutang

dan jika syarat pembayaran ketat akan berlaku sebaliknya. Sehingga syarat pembayaran piutang akan berpengaruh pada penjualan yang selanjutnya berimbas pada profitabilitas. Syarat pembayaran piutang memang bagai pisau bermata dua, karena semakin tinggi perputaran piutang berarti semakin efisien modal yang digunakan.

Kasmir (2008 : 250) berpendapat bahwa modal kerja terdiri dari tiga konsep, yaitu:

1) Konsep Kuantitatif

Bahwa modal kerja adalah seluruh aktiva lancar dalam konsep ini adalah bagaimana mencukupi kebutuhan dana untuk membiayai operasi perusahaan jangka pendek konsep ini sering disebut dengan modal kerja kotor (gross working capital)

2) Konsep Kualitatif

Dalam konsep ini pengertian modal kerja menitikberatkan kepada kualitas modal kerja konsep ini melihat selisih antara jumlah aktiva lancar dengan kewajiban lancar konsep ini disebut modal kerja bersih (net working capital). Keuntungan konsep ini adalah terlihatnya tingkat likuiditas perusahaan. Aktiva lancar yang lebih besar dari kewajiban lancar menunjukkan kepercayaan para kreditor kepada pihak perusahaan sehingga kelangsungan operasi perusahaan akan lebih terjamin dengan dana pinjaman dari kreditur.

3) Konsep Fungsional

Konsep ini berdasarkan pada fungsi dana yang dimiliki perusahaan dalam memperoleh dalam laba artinya sejumlah dana yang dimiliki dan digunakan perusahaan untuk meningkatkan laba perusahaan. Semakin banyak dana yang digunakan sebagai modal kerja seharusnya dapat meningkatkan perolehan laba. Demikian pula sebaliknya, jika dana yang digunakan sedikit, laba akan menurun. Akan tetapi dalam kenyataanya terkadang kejadiannya tidak selalu demikian. yang dimaksud dengan modal kerja:

a) Besarnya kas

b) Besarnya persediaan c) Piutang

2.4.2 Jenis Modal Kerja

Modal Kerja digolongkan dalam beberapa jenis yaitu :

1) Modal Kerja Permanen (permanent working capital) yaitu modal kerja yang ada pada perusahaan untuk dapat menjalankan fungsinya antara modal kerja ini terdiri dari:

a) Modal kerja primer (primary working capital) merupakan jumlah modal

kerja minimum yang harus ada pada perusahaan untuk menjaga kontinuitas usahanya.

b) Modal kerja normal (normal working capital) adalah modal kerja yang

dibutuhkan untuk menyelenggarakan proses produksi yang normal.

2) Modal Kerja Variabel (variable working capital) yaitu modal kerja yangjumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja ini dibagi:

a) Modal kerja musiman (seasonal working capital) adalah modal kerja yang jumlahnya berubah-ubah disebabkan oleh fluktuasi musim.

b) Modal kerja siklis (cyclical working capital) adalah modal kerja yang jumlahnya berubah-ubah disebabkan oleh fluktuasi konjungtur.

2.4.3 Sumber Modal Kerja

Menurut Sartono (2001 : 385), “semakin lama periode antara saat pengeluaran kas sampai penerimaan kas kembali maka kebutuhan modal kerja akan semakin besar sehingga dibutuhkan sumber modal kerja yang besar pula”.

Sumber-sumber dari modal kerja atau unsur-unsur yang mempunyai pengaruh memperbesar modal kerja dapat disebutkan sebagai berikut :

1) Berkurangnya aktiva tetap

2) Bertambahnya utang jangka panjang 3) Bertambahnya modal

4) Adanya keuntungan dari operasi perusahaan

2.4.4 Perputaran Modal Kerja (Working Capital Turnover)

hubungan antara modal kerja dengan penjualan akan menunjukan banyaknya penjualan yang dapat diperoleh perusahaan (dalam jumlah rupiah) untuk tiap rupiah modal kerja”. Menurut Sawir (2001 : 129), formulasi dari WCTadalah sebagai berikut :

WCT = �

−

2.5 Likuiditas

Menurut Kasmir (2008 : 88), “likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi”. Jumlah alat-alat pembayaran (alat likuid) yang dimiliki oleh suatu perusahaan pada suatu saat merupakan kekuatan membayar dari perusahaan yang bersangkutan. Suatu perusahaan yang mempunyai kekuatan membayar belum tentu dapat memenuhi segala kewajiban finansialnya yang segera harus dipenuhi atau dengan kata lain perusahaan tersebut belum tentu memiliki kemampuan membayar.

Suatu perusahaan yang mempunyai kekuatan membayar sedemikian besarnya sehingga mampu memenuhi segala kewajiban finansiilnya yang segera harus dipenuhi, dikatakan bahwa perusahaan tersebut adalah likuid, dan sebaliknya yang tidak mempunyai kemampuan membayar adalah illikuid. Sedangkan menurut Munawir (2002 : 66), “likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih”. Sehingga dapat disimpulkan bahwa likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendeknya yang segera harus dipenuhi.

Current ratio yang tinggi maka makin baiklah posisi para kreditor, oleh karena terdapat kemungkinan yang lebih besar bahwa utang perusahaan itu akan dapat dibayar pada waktunya. Hal ini terutama berlaku bila pimpinan perusahaan menguasai pos-pos modal kerja dengan ketat/dengan semestinya. Dilain pihak ditinjau dari sudut pemegang saham suatu current ratio yang tinggi tidak selalu paling menguntungkan, terutama bila terdapat saldo kas yang kelebihan dan jumlah piutang dan persediaan adalah terlalu besar.

Pada umumnya suatu current ratio yang rendah lebih banyak mengandung risiko dari pada suatu current ratio yang tinggi, tetapi kadang-kadang sutau current ratio yang rendah malahan menunjukkan pimpinan perusahaan menggunakan aktiva lancar sangat efektif. Yaitu bila saldo disesuaikan dengan kebutuhan minimum saja dan perputaran piutang dari persediaan ditingkatkan sampai pada tingkat maksimum. Jumlah kas yang diperlukan tergantung dari besarnya perusahaan dan terutama dari jumlah uang yang diperlukan untuk membayar utang lancar, berbagai biaya rutin dan pengeluaran darurat.

Menurut Munawir (2002 : 72), “current ratio 200% kadang sudah memuaskan bagi suatu perusahaan, tetapi jumlah modal kerja danbesarnya rasio tergantung pada beberapa faktor, suatu standar atau rasio yang umum tidak dapat ditentukan untuk seluruh perusahaan”. Current ratio 200% hanya merupakan kebiasaan atau rule of thumb dan akan digunakan sebagai titik tolak untuk mengadakan penelitian atau analisa yang lebih lanjut.

hutang tersebut. Namun, suatu perusahaan dengan current ratio yang tinggi bukan merupakan jaminan bahwa perusahaan mampu membayar utang yang sudah jatuh tempo karena proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan, misalnya jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat penjualan yang akan datang sehingga tingkat perputaran persediaan rendah dan menunjukkan adanya over investment dalam persediaan tersebut atau adanya saldo piutang yang besar yang mungkin sulit untuk ditagih.

Menurut Kasmir (2008 : 44), “bagi perusahaan bukan kredit, current ratio kurang dari 2:1 dianggap kurang baik, sebab apabila aktiva lancar turunmisalnya sampai lebih dari 50% maka jumlah aktiva lancarnya tidak akan cukuplagi menutup utang lancarnya”. Pedoman current ratio 2 : 1, sebenarnya hanyadidasarkan pada prinsip “hati-hati”. Pedoman current ratio 200% bukanlahpedoman mutlak.

Menurut Sawir (2001 : 129), formulasi dari current ratio adalah sebagai berikut

Current Ratio=

Rasio utang (Leverage) menjadi indikasi efisiensi kegiatan bisnis perusahaan, sertapembagian resiko usaha antara pemilik perusahaan dan para pemberi pinjaman atau kreditur. Sebagian pos utang jangka pendek, menengah dan panjang menanggung biaya bunga. Contoh utang dengan beban bunga adalah kredit dari bank dan lembaga keuangan yang lain. Semakin kecil jumlah pinjaman

berbungasemakin kecil pula beban bunga kredit yang ditanggung perusahaan. Dengandemikian dipandang dari segi beban bunga, perusahaan tersebut lebih efisienoperasi bisnisnya. Menurut Kleinsteuber dan Sutojo (2004 : 37), “apabila beban biaya operasional yang lain wajar, dengan bebanbunga pinjaman kecil diharapkan profitabilitas perusahaan meningkat”.

Rasio leverage adalah rasio-rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan utang. Menurut Sawir (2001 : 18), untuk mengukur seberapa besar perbandingan total utang dengan total aset, digunakan rumus :

Rasio Leverage =

2.7 Pertumbuhan Penjualan

Menurut Kasmir (2008 : 104), “penjualan memiliki pengaruh yang strategis bagi sebuah perusahaan, karena penjualan yang dilakukan harus didukung dengan harta atau aktiva dan bila penjualan ditingkatkan maka aktiva pun harus ditambah”. Dengan mengetahui penjualan dari tahun sebelumnya, perusahaan dapat mengoptimalkan sumber daya yang ada.

Pertumbuhan penjualan memiliki peranan yang penting dalam manajemen modal kerja. Dengan mengetahui seberapa besar growth, perusahaan dapat memprediksi seberapa besar profit yang akan didapatkan.

Menurut Sawir (2001 : 4), untuk mengukur growthdigunakan rumus: Pertumbuhan penjualan = Penjualan − Penjualan −1

Sebagai acuan dari penelitian ini dikemukakan hasil-hasil penelitian yang telah dilaksanakan sebelumnya yaitu : O.I. Falope dan O.T. Ajilore (2009 :1-120) meneliti tentang manajemen modalkerja dan profitabilitas perusahaan. Penelitian ini bertujuan untuk memberikanbukti empiris tentang efek pengelolaan modal kerja terhadap kinerja profitabilitas dengan menggunakan sampel pada lima puluh perusahaan di Nigeria yang bergerak pada bidang non-keuangan yang listing di Nigerian Stock Exchangepada periode 1996-2005. Penelitian ini menggunakan data panel ekonometri dengan regresi berganda, serta dengan mengkombinasi dan mengestimasi metode time-series dan cross-section. Dari penelitian ini menunjukkan bahwa average collection period, inventory turnover in days, average payment period dan cash conversion cycle memiliki pengaruh yang negative signifikan terhadap return on Assets (ROA). Leverage berpengaruh positif signifikan terhadap ROA. Firm size berpengaruh negative terhadap ROA sedangkan growth berpengaruh positif padaROA. Penelitian ini menyarankan bahwa manajer dapat menciptakan nilai bagipemegang saham mereka jika perusahaan mengelola modal kerja mereka dengan cara yang lebih efisien dengan mengurangi jumlah hari piutang usaha dan persediaan untuk minimum yang wajar.

Bursa Efek Karachi selama 6 tahun pada periode 1999-2004. Penelitian ini menggunakan analisis regresi dan korelasi. Rasio hutang, ukuran perusahaan (diukur dari segi logaritma alami penjualan) dan aset keuangan terhadap total aktiva telah digunakan sebagai variabel kontrol. Hasil penelitian menunjukkan bahwa ada hubungan negatif yang kuat antara variabel manajemen modal kerja dan profitabilitas perusahaan. Ini berarti bahwa jika siklus konversi kas meningkat maka akan mengakibatkan penurunan profitabilitas perusahaan, sehingga manajer dapat menciptakan nilai positif bagi pemegang saham dengan mengurangi siklus konversi kas ke tingkat minimum mungkin. Dalam penelitian ini juga menunjukkan bahwa ada hubungan negatif signifikan antara likuiditas dan profitabilitas. Selain itu ada hubungan positif antara ukuran perusahaan dan profitabilitas. Ada juga hubungan negatif yang signifikan antara hutang yang digunakan oleh perusahaan dan profitabilitas.

Dani (2003 : 1-118) melakukan penelitian tentang pengaruh likuiditas, leverage dan efisiensi modal kerja terhadap profitabilitas (studi kasus pada PT Modern Toolsindo Bekasi). Rasio keuangan yang digunakan adalah Current Ratio, Debt to Equyity Ratio (DER), Working Capital Turnover (WCT) dan ROA. Alat analisis yang digunakan adalah analisis regresi linier berganda. Menggunakan 1 sampel perusahaan dengan menganalisis neraca dan laporan laba rugi tahun 1997-2002. Dalam penelitiannya Dani (2003) menggunakan analisis regresi linier berganda yang hasilnya menunjukkan bahwa secara simultan faktor likuiditas, leverage dan efisiensi modal kerja terbukti memiliki pengaruh positif dan signifikan terhadap tingkat profitabilitas PT Modern Toolsindo. Sedangkan secara parsial hanya variabel leverage yang tidak berpengaruh positif terhadap variabel profitabilitas.

Estiningsih (2005 :1-122) meneliti mengenai pengaruh kebijakan modal kerja terhadap ROA pada perusahaan tekstil yang go public di BES. Dari hasil penelitian ini didapatkan bahwa variabel pembelanjaan modal kerja, current ratio, dan perputaran modal kerja mempunyai pengaruh yang positif terhadap ROA. Berdasarkan uji-t, maka variabel yang palingsignifikan mempengaruhi perubahan. ROA adalah perputaran modal kerja, yaitu sebesar 70,83%.

Sumber: rangkuman penelitian terdahulu yang digunakan sebagai bahan acuan dalam penelitian ini

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

No Penelitian Variabel Penelitian Hasil Penelitian

1 O.I. Falope dan O.T. Ajilore (2009 : 73-84), manajemen modal kerja dan profitabilitas perusahaan.

Dependen: ROA Independen: ACP, ITID, APP, CCC, Size, Growth, Leverage, GDPGR Panel Data

ACP, ITID, APP, CCC berpengaruh negatif signifikan terhadap ROA. Leverage berpengaruh positif signifikan terhadap ROA

Firm size berpengaruh negatif terhadap ROA, sedangkan growth

berpengaruh positif terhadap ROA

2 Abdul Raheman dan Mohamed Nasr (2007 : 279- 300), Manajemenmodal kerja dan profitabilitas pada perusahaan Pakistan. Dependen: ROA Independen: ACP, ITID, APP,

CCC, CR, DR, Firm size (LOS), FATA

Regresi dan korelasi

Komponen modal kerja, CR dan DR

berpengaruh negatif signifikan terhadap ROA. Firm size berpengaruh positif terhadap ROA.

3 F. Samiloglu dan K. Demirgunes (2008 : 44-50), analisis pengaruh manajemen modal kerja terhadap profitabilitas Dependen: ROA Independen: ACRP, INVP, CCC, Size, Growth, Leverage,

Regresi ACRP dan INVP berpengaruh negative signifikan terhadap ROA.

perusahaan di BEJ.

Fix

4 Novita dan sofie (2015 : 13-28), pengaruh struktur modal dan likuiditas terhadap profitabilitas Dependen: ROA, ROE Independen: DER,CR. Regresi Berganda DERberpengaruh

signifikan negatif terhadap ROA

CRberpengaruh

signifikan positif terhadap return on asset.

DER dan CR

berpengaruh signifikan positif terhadap ROE

Sumber: rangkuman penelitian terdahulu yang digunakan sebagai bahan acuan dalam penelitian ini

2.9 Kerangka Konseptual dan Hipotesis

2.9.1 Kerangka Konseptual

Kerangka Konseptual

H1 DER (Z)

CR (X1)

WCT(X2) H2

H3

GROWTH (X3)

[image:64.596.96.528.120.432.2]ROA (Y)

Gambar 2.1 Kerangka Konseptual Sumber: konsep yang dikembangkan dalam penelitian ini.

operasionalnya. Perputaran modal kerja (WCT) berpengaruh positif pada perusahaan property dan real estate. Ratio ini menunjukk