BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Lingkungan bisnis sekarang ini penuh dengan perubahan dan tantangan,

dimana lingkungan merupakan faktor eksternal yang mempengaruhi kehidupan

dan perkembangan perusahaan, seperti selera konsumen yang berubah-ubah,

keadaan ekonomi, politik, kemajuan teknologi, pesaing baik lokal maupun global,

pemasok, serta kebijakan pemerintah. Untuk dapat terus bertahan ditengah

semakin banyaknya pesaing dan perubahan dalam bisnis, maka perusahaan harus

bersifat inovatif dan mampu untuk terus menerus menyesuaikan diri terhadap

perubahan-perubahan lingkungan yang sedang terjadi dan yang akan terjadi. Oleh

sebab itu, perusahaan haruslah mampu memanfaatkan peluang-peluang yang ada

agar perusahaan tetap dapat bertahan dan berkembang. Salah satu hal yang

dibutuhkan dalam memanfaatkan peluang-peluang yang dapat digunakan agar

perusahaan dapat bertahan dan berkembang adalah dana.

Kebutuhan perusahaan akan dana tersebut menjadikan para manajer

keuangan harus mencari alternatif-alternatif pendanaan yang efisien, di mana

pendanaan yang efisien ini dapat dicapai bila perusahaan mempunyai struktur

modal yang optimal. “Struktur modal perusahaan (capital structure) adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang

ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri”

Struktur modal yang ada di perusahaan terdiri dari modal sendiri ataupun

modal pinjaman, tetapi pada umumnya perusahaan cenderung menggunakan

modal sendiri dibandingkan dengan modal yang berasal dari pihak eksternal

perusahaan. Modal yang berasal dari pihak luar perusahaan hanyalah sebagai dana

pelengkap bila dana internal perusahaan tidak mencukupi karena pinjaman ini

akan menyebabkan perusahaan untuk membayar bunga dan pinjaman pokoknya.

Struktur modal sangatlah penting dalam perusahaan karena perusahaan

yang mampu mengelola sumber pendanaannya dengan baik (baik dana sendiri

atau dana dari luar perusahaan) dan dapat mengambil keputusan pendanaan yang

baik akan mengarah pada peningkatan kemakmuran pemilik modal. Oleh karena

itu, manajer yang bertugas mengambil keputusan pendanaan haruslah benar-benar

mempertimbangkan dan memperhitungkan untuk mengambil keputusan

menentukan sumber pinjaman dan besarnya pinjaman. Pinjaman tersebut

disesuaikan dengan kemampuan perusahaan karena hutang yang terlalu besar

dapat memperbesar resiko tidak terbayarnya kewajiban (pinjaman pokok dan

bunga pinjaman). Oleh karena itu, modal pinjaman tersebut harus benar-benar

dapat dipergunakan sebaik mungkin agar memberikan keuntungan secara optimal,

memaksimalkan nilai perusahaan, dan juga mampu meningkatkan keuntungan

bagi pemilik perusahaan.

Property dan real estate merupakan salah satu alternatif investasi yang

diminati investor dimana investasi disektor ini merupakan investasi jangka

panjang dan properti merupakan aktiva multiguna yang dapat digunakan oleh

mempunyai struktur modal yang tinggi. Harga tanah yang cenderung naik dari

tahun ke tahun yang dikarenakan jumlah tanah yang terbatas, sedangkan

permintaan akan semakin tinggi karena semakin bertambahnya jumlah penduduk

dan penentu harga bukanlah pasar tetapi orang (pihak) yang menguasai tanah

tersebut, membuat industri property dan real estate ini semakin banyak disukai

oleh investor ataupun kreditor. Sektor property dan real estate merupakan sektor

yang paling rentan dalam industri makro terhadap fluktuasi suku bunga, inflasi,

dan nilai tukar yang pada akhirnya akan mempengaruhi pada pada daya beli

masyarakat. Suku bunga bank yang cenderung menurun, serta meningkatnya

konsumsi akan gedung perkantoran, pusat perbelanjaan dan perumahan menjadi

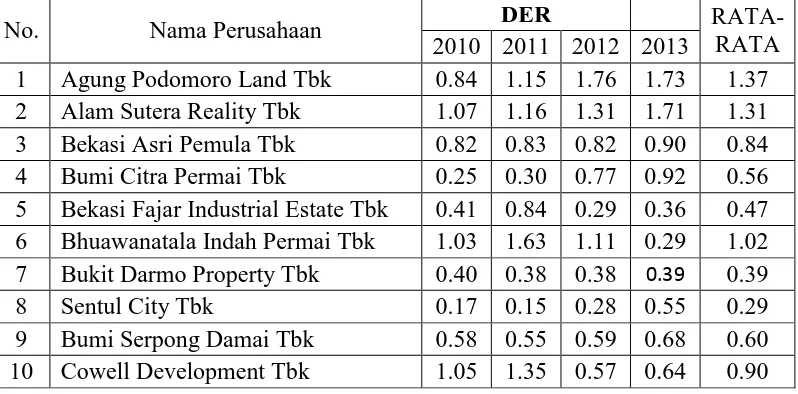

pemicu bergairahnya sektor property dan real estate. Berikut ini merupakan data

debt to equity ratio perusahaan-perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2010-2013.

Tabel 1.1

Debt to Equity Ratio (DER)

Perusahaan-perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2010-2013

No. Nama Perusahaan DER

RATA-RATA 2010 2011 2012 2013

1 Agung Podomoro Land Tbk 0.84 1.15 1.76 1.73 1.37 2 Alam Sutera Reality Tbk 1.07 1.16 1.31 1.71 1.31 3 Bekasi Asri Pemula Tbk 0.82 0.83 0.82 0.90 0.84 4 Bumi Citra Permai Tbk 0.25 0.30 0.77 0.92 0.56 5 Bekasi Fajar Industrial Estate Tbk 0.41 0.84 0.29 0.36 0.47 6 Bhuawanatala Indah Permai Tbk 1.03 1.63 1.11 0.29 1.02 7 Bukit Darmo Property Tbk 0.40 0.38 0.38 0.39 0.39

8 Sentul City Tbk 0.17 0.15 0.28 0.55 0.29

11 Ciputra Development Tbk 0.33 0.51 0.77 1.06 0.67 12 Ciputra Property Tbk 0.08 0.20 0.49 0.67 0.36 13 Ciputra Surya Tbk 0.55 0.81 1.00 1.31 0.92 14 Duta Anggada Realty Tbk 2.47 0.83 0.51 0.63 1.11 15 Intiland Development Tbk 0.27 0.50 0.54 0.84 0.54 16 Duta Pertiwi Tbk 0.47 0.46 0.28 0.24 0.36 17 Bakrieland Development Tbk 0.63 0.62 0.66 0.72 0.66 18 Megapolitan Development Tbk 1.09 0.72 0.69 0.68 0.80 19 Fortune Mate Indonesia Tbk 0.25 0.41 0.42 0.52 0.40 20 Gading Development Tbk 0.68 0.20 0.24 0.37

21 Goa Makassar Tourism

Development Tbk 1.8 1.53 1.95 2.24 1.88

22 Perdana Gapura Prima Tbk 0.94 0.9 0.86 0.66 0.84 23 Greenwood Sejahtera Tbk 3.32 0.43 0.26 0.14 1.04 24 Jaya Real Property Tbk 1.03 1.15 1.25 1.30 1.18 25 Kawasan Industri Jababeka Tbk 1 0.6 0.78 0.97 0.84 26 Global Land and Development Tbk 0.07 0.08 0.23 0.21 0.15 27 Lamicitra Nusantara Tbk 1.64 1.09 0.89 0.71 1.08 28 Laguna Cipta Griya Tbk 0.08 0.09 0.11 0.02 0.07 29 Lippo Cikarang Tbk 1.96 1.49 1.31 1.12 1.47 30 Lippo Karawaci Tbk 0.98 0.94 1.17 1.21 1.07 31 Modernland Realty Tbk 0.9 1.13 1.06 1.06 1.04 32 Metropolitan Kentjana Tbk 0.42 0.44 0.49 0.48 0.46 33 Metropolitan Land Tbk 0.46 0.28 0.27 0.61 0.40 34 Metro Realty Tbk 0.24 0.26 0.23 0.19 0.23 35 Nirvana Development Tbk 1.81 0.75 0.47 0.60 0.91 36 Indonesia Prima Property Tbk 0.88 0.47 0.43 0.53 0.58 37 Plaza Indonesia Realty Tbk 1 0.85 0.77 0.91 0.88 38 Pakuwon Jati Tbk 1.43 1.42 1.41 1.27 1.38 39 Rista Bintang Mahkota Sejati Tbk 0.07 0.08 0.08 0.24 0.12 40 Roda Vivatex Tbk 0.19 0.31 0.27 0.35 0.28 41 Pikko Land Development Tbk 0.01 0.57 0.78 0.60 0.49 42 Dadanayasa Arthatama Tbk 0.37 0.34 0.34 0.29 0.34 43 Suryamas Dutamakmur Tbk 0.17 0.19 0.25 0.38 0.25 44 Summarecon Agung Tbk 1.85 2.27 1.85 1.93 1.98

RATA RATA 0.82 0.72 0.70 0.75 0.75

terdaftar di Bursa Efek Indonesia berada dibawah satu yaitu sebesar 0,82, 0,72,

0,70, 0,75 dan rata-rata total selama tahun 2010-2013 adalah sebesar 0.75. Hal ini

menunjukkan bahwa perusahaan lebih banyak menggunakan dana untuk aktivitas

investasinya dari modal sendiri. Perusahaan yang memiliki nilai rata-rata DER

lebih besar dari satu menunjukkan bahwa utang yang digunakan perusahaan lebih

besar dari modal sendiri. Hal ini mengakibatkan perusahaan akan menanggung

biaya modal yang lebih besar sebanding dengan risiko yang akan dihadapi

perusahaan dan hal ini sesuai dengan teori struktur modal yang optimal dimana

seharusnya jumlah utang tidak lebih besar daripada modal sendiri.

Banyaknya penelitian sejenis yang dilakukan untuk meneliti faktor-faktor

yang mempengaruhi struktur modal suatu perusahaan. Namun dari penelitian

terdahulu tersebut masih terjadi perbedaan hasil penelitian (research gap) yaitu penelitian Seftianne dan Handayani (2011) menganalisis faktor-faktor yang

mempengaruhi Struktur Modal pada Perusahaan Publik Sektor Manufaktur dan

penelitian Hafitz (2012) yang menganalisis Pengaruh Firm Size, Growth Opportunity, Liquidity, Dan Profitability Terhadap Struktur Modal Pada Perusahaan Otomotif Yang Terdaftar Di Bei.

Pada penelitian Seftianne dan Handayani (2011) menunjukan bahwa

profitabilitas dan likuiditas tidak berpengaruh terhadap sturuktur modal. Tetapi

pada penelitian Hafitz (2012) mengatakan bahwa profitabilitas dan likuiditas

berpengaruh signifikan terhadap struktur modal perusahaan baik secara simultan

Penelitian Seftianne dan Handayani (2011) menunjukan bahwa Growth Opportunity berpengaruh terhadap sturuktur modal. Namun, pada penelitian Harjanti dan Tandelilin (2007) bahwa Growth Opportunity tidak berpengaruh terhadap struktur modal perusahaan.

Pada penelitian ini, penulis mencoba untuk mengetahui faktor-faktor

apakah yang berpengaruh terhadap struktur modal perusahaan property dan real

estate yang terdaftar di BEI periode 2010-2013. Variabel yang digunakan

penelitian ini adalah likuiditas, profitabilitas, pertumbuhan penjualan, dan modal kerjayang diuji pengaruhnya terhadap struktur modal.

Berdasarkan uraian diatas, maka peneliti tertarik melakukan penelitian

dengan judul “Pengaruh Likuiditas, Profitabilitas, Pertumbuhan Penjualan, Dan

Modal Kerja Terhadap Struktur Modal Pada Perusahaan Property Dan Real Estate

Yang Terdaftar Di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya

maka, perumusan masalah dalam penelitian ini adalah:

1. Apakah likuiditas, profitabilitas, pertumbuhan penjualan, dan modal kerja

memiliki pengaruh secara parsial terhadap struktur modal pada perusahaan

property dan real estate yang terdaftar di Bursa Efek Indonesia?

2. Apakah likuiditas, profitabilitas, pertumbuhan penjualan, dan modal kerja

memiliki pengaruh secara simultan terhadap struktur modal pada perusahaan

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Seperti yang telah dikatakan dalam perumusan masalah diatas maka,

tujuan dari penelitian ini adalah untuk:

1. Untuk mengetahui apakah likuiditas memiliki pengaruh terhadap struktur

modal pada perusahaan property dan real estate yang terdaftar di Bursa Efek

Indonesia.

2. Untuk mengetahui apakah profitabilitas memiliki pengaruh terhadap struktur

modal pada perusahaan property dan real estate yang terdaftar di Bursa Efek

Indonesia.

3. Untuk mengetahui apakah pertumbuhan penjualan memiliki pengaruh terhadap

struktur modal pada perusahaan property dan real estate yang terdaftar di Bursa

Efek Indonesia.

4. Untuk mengetahui apakah modal kerja memiliki pengaruh terhadap struktur

modal pada perusahaan property dan real estate yang terdaftar di Bursa Efek

Indonesia.

5. Untuk mengetahui apakah likuiditas, profitabilitas, pertumbuhan penjualan,

dan modal kerja memiliki pengaruh secara simultan terhadap struktur modal

pada perusahaan property dan real estate yang terdaftar di Bursa Efek

1.3.2 Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat memberi manfaat

bagi:

1. Penulis

Untuk menambah pengetahuan dan wawasan tentang pengaruh likuiditas,

profitabilitas, pertumbuhan penjualan, dan modal kerja terhadap struktur modal

pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

2. Manajemen Perusahaan

Memberikan informasi bagi manajer perusahaan khususnya manajer

keuangan dalam mengambil keputusan penggunaan keuangan serta dapat

digunakan sebagai salah satu masukan mengenai kinerja manajer perusahaan.

3. Investor

Menjadi salah satu masukan bagi investor dalam mempengaruhi

pertimbangan calon investor dalam mengambil keputusan untuk berinvestasi pada

suatu perusahaan.

4. Kreditor

Dapat dijadikan sebagai pertimbangan bagi pihak kreditor dalam hal

memberikan pinjaman kepada perusahaan.

5. Pembaca dan pihak-pihak lainnya

1.4 Keaslian Penelitian

Penelitian ini merupakan replikasi dari penelitian Naibaho (2013) yang

berjudul “Pengaruh Likuiditas, Profitabilitas, Dan Modal Kerja Terhadap Struktur

Modal Pada Perusahaan Manufaktur Meliputi Sektor Aneka Industri Dan Sektor

Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia”. Sedangkan

penelitian ini berjudul “Pengaruh Likuiditas, Profitabilitas, Pertumbuhan

Penjualan, Dan Modal Kerja Terhadap Struktur Modal Pada Perusahaan Property

Dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia”.

Penelitian ini memiliki perbedaan dengan penelitian sebelumnya yang

dapat dilihat pada tabel dibawah ini:

Tabel 1.2 Keaslian Penelitian

Keterangan Penelitian Terdahulu Penelitian Penulis

Model Penelitian

Menggunakan model pengaruh dengan regresi linier berganda untuk 4 (empat) variabel.

Menggunakan model pengaruh dengan regresi linier berganda untuk 5 (lima) variabel.

Variabel Penelitian

Menggunakan 3 (tiga) variabel bebas (likuiditas, profitabilitas, dan modal kerja) dan 1 (satu) variabel terikat (struktur modal).

Menggunakan 4 (empat) variabel bebas

(Likuiditas, Profitabilitas, Pertumbuhan Penjualan, dan modal kerja) dan 1 (satu) variabel terikat (struktur modal). Jumblah Observasi /

Sampel 25 Sampel 33 Sampel

Waktu Penelitian Tahun 2009-2011 Tahun 2010-2013

Lokasi Penelitian

Perusahaan Manufaktur Meliputi Sektor Aneka

Industri Dan Sektor Industri Barang Konsumsi

Yang Terdaftar Di Bursa Efek Indonesia

Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek