SKRIPSI

PENGARUH LIKUIDITAS, PROFITABILITAS, PERTUMBUHAN PENJUALAN, DAN MODAL KERJA TERHADAP STRUKTUR

MODAL PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA

EFEK INDONESIA

OLEH

RAYMOND GULTOM 130522002

Program Studi S1 Akuntansi Departemen Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Sumatera Utara Medan

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Pengaruh

Likuiditas, Profitabilitas, Pertumbuhan Penjualan, Dan Modal Kerja terhadap Struktur Modal pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa

Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud

belum pernah dibuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya.

Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Yesus Kristus yang telah memberikan berkat dan anugerah-Nya sehingga penulis dapat menyelesaikan

skripsi ini. Skripsi ini berjudul “Pengaruh Likuiditas, Profitabilitas, Pertumbuhan

Penjualan dan Modal Kerja Terhadap Struktur Modal Pada Perusahaan Property

dan Real Estate yang Terdaftar di Bursa Efek Indonesia”. Penulis telah banyak

menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak. dan Drs. Hotmal Jafar, MM., selaku Ketua dan Sekretaris Departemen S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. dan Ibu Dra. Mutia Ismail, MM. Ak., selaku Ketua dan Sekertaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak dosen Hotmal Jafar, MM, Ak dan Ibu Yeti Meliyani Lubis, S.E., M.Si, Ak. selaku Penguji dan Pembanding yang telah meluangkan waktunya sehingga peneliti dapat menyelesaikan skripsi ini.

6. Orang Tua Peneliti yang tidak henti-hentinya memberikan support dan kasih sayang kepada peneliti.

7. Peniliti juga tidak lupa untuk mengucapkan terima kasih kepada teman-teman dari Akuntansi Ekstensi 2013 yaitu Rini Hardianti, Intan Riza, Nita Hutagalung, Bona Silalahi dan terkhusus buat sahabat saya Aldi Faisal Pohan yang selalu ada buat aku. Kalian memang teman-teman yang luar biasa.

Peneliti menyadari bahwa setiap manusia tidak luput dari kesalahan dan mungkin skripsi ini memiliki banyak kekurangan dan kelemahan. Peneliti mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Semoga skripsi ini memberikan manfaat bagi kita semua.

Medan...

ABSTRAK

PENGARUH LIKUIDITAS, PROFITABILITAS, PERTUMBUHAN PENJUALAN DAN MODAL KERJA TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh likuiditas, profitabilitas, pertumbuhan penjualan, dan modal kerja terhadap struktur modal pada persahaan property dan real estate yang terdaftar di Bursa Efek Indonesia sejak tahun 2010 sampai dengan tahun 2013. Penelitian ini merupakan jenis penelitian asosiatif kausal. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dan diperoleh 33 perusahaan sebagai sampel. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan SPSS versi 16.0 dengan metode regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial variabel likuiditas, profitabilitas, dan modal kerja berpengaruh signifikan negatif terhadap struktur modal sedangkan pertumbuhan penjualan tidak berpengaruh signifikan dan negatif terhadap struktur modal. Secara simultan hasil penelitian menunjukkan bahwa variabel likuiditas, profitabilitas, pertumbuhan penjualan (growth), dan modal kerja secara bersama-sama berpengaruh positif dan signifikan terhadap struktur modal. Dimana tingkat signifikansi dilihat dari nilai sig, yang menunjukkan angka < 0,05.

ABSTRACT

THE INFLUENCE OF LIQUIDITY, PROFITABILITY, GROWTH, AND

WORKING CAPITAL TO CAPITAL STRUCTURE OF PROPERTY AND REAL

ESTATE CORPORATIONS LISTING ON INDONESIAN STOCK EXCHANGE

This research is used to analyze the influence of liquidity,

profitability,growth, and working capital to capital structure of manufacturing

corporations listing on Indonesian Stock Exchange since 2010 up to 2013. This

research is classified as associative causal research. The sample was selected by

purposive sampling methods and resulted 33 corporations as samples. Data of

this research are secondary data. This research used SPSS version 16.0 with

multiple regression analysis method.

Partially, the results showed that liquidity, profitability, and working

capital have significant negative impact on capital structure but growth variable

has not significant and negative impact on the capital structure of the property

and real estate corporation in Indonesia Stock Exchange. Simultaneously, the

results showed that the variables of liquidity,profitability, growth and working

capital together positive and significant impact on capital structure. Where the

level of significance seen from sig. which shows the rate < 0.05.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iii

ABSTRACT ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 8

1.4 Keaslian Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teoritis ... 10

2.1.1 Struktur Modal... 10

2.1.1.1 Pengertian Struktur Modal ... 10

2.1.1.2 Teori Struktur Modal ... 11

2.1.1.2.1 Agency Theory ... 11

2.1.1.2.2 Signaling Theory ... 11

2.1.1.2.3 Asymmetric Information Theory... 12

2.1.1.2.4 Pecking Order Theory ... 13

2.1.1.2.5 Teori Pendekatan Modigliani dan Miller ... 14

2.1.1.2.6 Teori Trade-Off ... 15

2.1.2 Likuiditas ... 15

2.1.3 Profitabilitas ... 16

2.1.4 Pertumbuhan Penjualan ... 17

2.1.5 Modal Kerja ... 18

2.2 Tinjauan Penelitian Terdahulu... 19

2.3. Kerangka Konseptual ... 21

2.4. Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN ... 25

3.1 Jenis Penelitian... 25

3.2 Lokasi dan Waktu Penelitian ... 25

3.2.1 Lokasi Penelitian ... 25

3.2.2 Waktu Penelitian ... 25

3.3.1 Populasi Penelitian ... 27

3.3.2 Sampel Penelitian ... 27

3.4 Jenis Data ... 28

3.5 Metode Pengumpulan Data ... 29

3.6 Definisi Operasional dan Pengukuran Variabel ... 29

3.7 Teknik Analisis ... 31

3.7.1 Model Analisis Data ... 31

3.7.2 Pengujian Asumsi Klasik ... 32

3.7.2.1 Uji Normalitas ... 32

3.7.2.2 Uji Heterokedastisitas ... 33

3.7.2.3 Uji Autokorelasi ... 34

3.7.2.4 Uji Multikolinearitas ... 35

3.7.3 Pengujian Hipotesis ... 35

3.7.3.1 Uji Signifikasi Parsial (Uji t) ... 35

3.7.3.2 Uji Simultan (Uji F) ... 36

3.7.3.3 Uji Koefisien Determinasi (R2) ... 37

BAB IV ANALISIS HASIL PENELITIAN ... 38

4.1 Gambaran Umum ... 38

4.2 Hasil Penelitian ... 38

4.2.1 Analisis Data Deskriptif ... 38

4.2.2 Uji Asumsi Klasik ... 41

4.2.2.1 Uji Normalitas ... 41

4.2.2.2 Uji Heteroskedastisitas ... 45

4.2.2.2.1 Metode Grafik ... 46

4.2.2.2.2 Uji Glejser ... 47

4.2.2.3 Uji Auto Korelasi ... 48

4.2.2.4 Uji Multikolinearitas ... 51

4.3 Analisis Regresi Linier Berganda ... 52

4.4 Pengujian Hipotesis ... 54

4.4.1 Pengujian Koefisien Regresi Secara Parsial (Uji t) ... 54

4.4.2 Uji Signifikansi Simultan (uji- F) ... 55

4.4.3 Uji Koefisien Determinasi ... 56

4.5 Pembahasan ... 57

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan ... 61

5.2 Keterbatasan ... 62

5.3 Saran ... 63

DAFTAR TABEL

Halaman Tabel 1.1 Debt to Equity Ratio (DER) Perusahaan-perusahaan

Property dan Real Estate yang terdaftar di Bursa Efek

Indonesia (BEI) Periode 2010-2013 ... 3

Tabel 1.2 Keaslian Penelitian ... 9

Tabel 2.1 Penelitian Terdahulu ... 19

Tabel 3.1 Jadwal Proses Penelitian ... 25

Tabel 3.2 Daftar Perusahaan Property & Real Estate Yang Menjadi Sampel Pada Tahun 2010-2013 ... 27

Tabel 3.3 Variabel-Variabel Penelitian ... 29

Tabel 3.4 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 34

Tabel 4.1 Statistik Deskriptif Sebelum Transformasi ... 39

Tabel 4.2 Statistik Deskriptif Setelah Transformasi ... 40

Tabel 4.3 One-Sample Kolmogorov-Smirnov Test Sebelum Transformasi... 42

Tabel 4.4 One-Sample Kolmogorov-Smirnov Test Setelah Transformasi ... 42

Tabel 4.5 Uji Glejser Sebelum Transformasi ... 47

Tabel 4.6 Uji Glejser Setelah Transformasi ... 47

Tabel 4.7 Hasil Uji Autokorelasi Sebelum Transformasi ... 49

Tabel 4.8 Hasil Uji Autokorelasi Setelah Transformasi ... 49

Tabel 4.9 Hasil Uji Autokorelasi Run Test Sebelum Transformasi ... 49

Tabel 4.10 Hasil Uji Autokorelasi Run Test Setelah Transformasi ... 50

Tabel 4.11 Hasil Pengujian Multikolinearitas Sebelum Transformasi ... 51

Tabel 4.12 Hasil Pengujian Multikolinearitas Setelah Transformasi ... 51

Tabel 4.13 Hasil Analisis Regresi Linier Berganda ... 52

Tabel 4.14 Hasil Uji Parsial (t-test)... 54

Tabel 4.15 Hasil Uji Simultan (F-test) ... 55

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Konsepual ... 21

Gambar 4.1 Uji Normalitas Histogram Sebelum Transformasi ... 43

Gambar 4.2 Uji Normalitas Histogram Setelah Transformasi ... 43

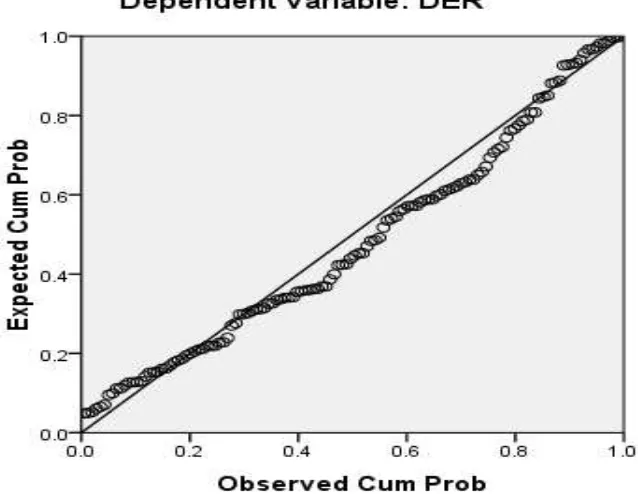

Gambar 4.3 Uji Normalitas Grafik P-Plot Sebelum Transformasi ... 44

Gambar 4.4 Uji Normalitas Grafik P-Plot Setelah Transformasi ... 44

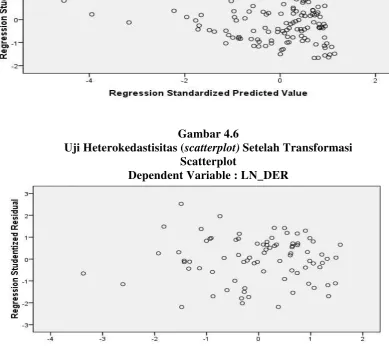

Gambar 4.5 Uji Heterokedastisitas (scatterplot) Sebelum Transformasi ... 46

ABSTRAK

PENGARUH LIKUIDITAS, PROFITABILITAS, PERTUMBUHAN PENJUALAN DAN MODAL KERJA TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh likuiditas, profitabilitas, pertumbuhan penjualan, dan modal kerja terhadap struktur modal pada persahaan property dan real estate yang terdaftar di Bursa Efek Indonesia sejak tahun 2010 sampai dengan tahun 2013. Penelitian ini merupakan jenis penelitian asosiatif kausal. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dan diperoleh 33 perusahaan sebagai sampel. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan SPSS versi 16.0 dengan metode regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial variabel likuiditas, profitabilitas, dan modal kerja berpengaruh signifikan negatif terhadap struktur modal sedangkan pertumbuhan penjualan tidak berpengaruh signifikan dan negatif terhadap struktur modal. Secara simultan hasil penelitian menunjukkan bahwa variabel likuiditas, profitabilitas, pertumbuhan penjualan (growth), dan modal kerja secara bersama-sama berpengaruh positif dan signifikan terhadap struktur modal. Dimana tingkat signifikansi dilihat dari nilai sig, yang menunjukkan angka < 0,05.

ABSTRACT

THE INFLUENCE OF LIQUIDITY, PROFITABILITY, GROWTH, AND

WORKING CAPITAL TO CAPITAL STRUCTURE OF PROPERTY AND REAL

ESTATE CORPORATIONS LISTING ON INDONESIAN STOCK EXCHANGE

This research is used to analyze the influence of liquidity,

profitability,growth, and working capital to capital structure of manufacturing

corporations listing on Indonesian Stock Exchange since 2010 up to 2013. This

research is classified as associative causal research. The sample was selected by

purposive sampling methods and resulted 33 corporations as samples. Data of

this research are secondary data. This research used SPSS version 16.0 with

multiple regression analysis method.

Partially, the results showed that liquidity, profitability, and working

capital have significant negative impact on capital structure but growth variable

has not significant and negative impact on the capital structure of the property

and real estate corporation in Indonesia Stock Exchange. Simultaneously, the

results showed that the variables of liquidity,profitability, growth and working

capital together positive and significant impact on capital structure. Where the

level of significance seen from sig. which shows the rate < 0.05.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Lingkungan bisnis sekarang ini penuh dengan perubahan dan tantangan, dimana lingkungan merupakan faktor eksternal yang mempengaruhi kehidupan dan perkembangan perusahaan, seperti selera konsumen yang berubah-ubah, keadaan ekonomi, politik, kemajuan teknologi, pesaing baik lokal maupun global, pemasok, serta kebijakan pemerintah. Untuk dapat terus bertahan ditengah semakin banyaknya pesaing dan perubahan dalam bisnis, maka perusahaan harus bersifat inovatif dan mampu untuk terus menerus menyesuaikan diri terhadap perubahan-perubahan lingkungan yang sedang terjadi dan yang akan terjadi. Oleh sebab itu, perusahaan haruslah mampu memanfaatkan peluang-peluang yang ada agar perusahaan tetap dapat bertahan dan berkembang. Salah satu hal yang dibutuhkan dalam memanfaatkan peluang-peluang yang dapat digunakan agar perusahaan dapat bertahan dan berkembang adalah dana.

Struktur modal yang ada di perusahaan terdiri dari modal sendiri ataupun modal pinjaman, tetapi pada umumnya perusahaan cenderung menggunakan modal sendiri dibandingkan dengan modal yang berasal dari pihak eksternal perusahaan. Modal yang berasal dari pihak luar perusahaan hanyalah sebagai dana pelengkap bila dana internal perusahaan tidak mencukupi karena pinjaman ini akan menyebabkan perusahaan untuk membayar bunga dan pinjaman pokoknya.

Struktur modal sangatlah penting dalam perusahaan karena perusahaan yang mampu mengelola sumber pendanaannya dengan baik (baik dana sendiri atau dana dari luar perusahaan) dan dapat mengambil keputusan pendanaan yang baik akan mengarah pada peningkatan kemakmuran pemilik modal. Oleh karena itu, manajer yang bertugas mengambil keputusan pendanaan haruslah benar-benar mempertimbangkan dan memperhitungkan untuk mengambil keputusan menentukan sumber pinjaman dan besarnya pinjaman. Pinjaman tersebut disesuaikan dengan kemampuan perusahaan karena hutang yang terlalu besar dapat memperbesar resiko tidak terbayarnya kewajiban (pinjaman pokok dan bunga pinjaman). Oleh karena itu, modal pinjaman tersebut harus benar-benar dapat dipergunakan sebaik mungkin agar memberikan keuntungan secara optimal, memaksimalkan nilai perusahaan, dan juga mampu meningkatkan keuntungan bagi pemilik perusahaan.

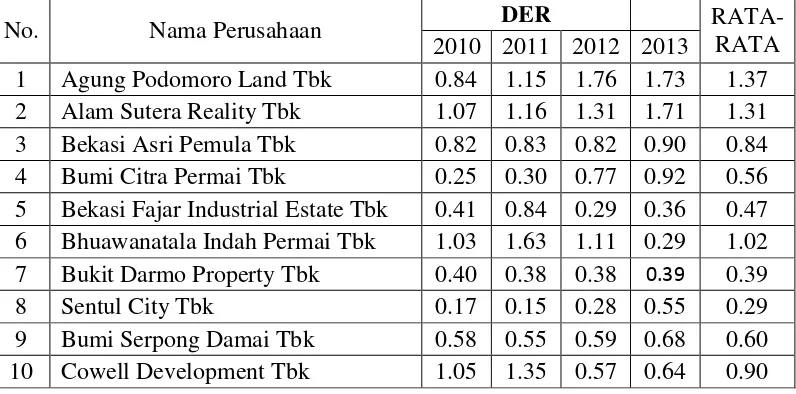

mempunyai struktur modal yang tinggi. Harga tanah yang cenderung naik dari tahun ke tahun yang dikarenakan jumlah tanah yang terbatas, sedangkan permintaan akan semakin tinggi karena semakin bertambahnya jumlah penduduk dan penentu harga bukanlah pasar tetapi orang (pihak) yang menguasai tanah tersebut, membuat industri property dan real estate ini semakin banyak disukai oleh investor ataupun kreditor. Sektor property dan real estate merupakan sektor yang paling rentan dalam industri makro terhadap fluktuasi suku bunga, inflasi, dan nilai tukar yang pada akhirnya akan mempengaruhi pada pada daya beli masyarakat. Suku bunga bank yang cenderung menurun, serta meningkatnya konsumsi akan gedung perkantoran, pusat perbelanjaan dan perumahan menjadi pemicu bergairahnya sektor property dan real estate. Berikut ini merupakan data debt to equity ratio perusahaan-perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2010-2013.

Tabel 1.1

Debt to Equity Ratio (DER)

Perusahaan-perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2010-2013

No. Nama Perusahaan DER

RATA-RATA 2010 2011 2012 2013

1 Agung Podomoro Land Tbk 0.84 1.15 1.76 1.73 1.37 2 Alam Sutera Reality Tbk 1.07 1.16 1.31 1.71 1.31 3 Bekasi Asri Pemula Tbk 0.82 0.83 0.82 0.90 0.84 4 Bumi Citra Permai Tbk 0.25 0.30 0.77 0.92 0.56 5 Bekasi Fajar Industrial Estate Tbk 0.41 0.84 0.29 0.36 0.47 6 Bhuawanatala Indah Permai Tbk 1.03 1.63 1.11 0.29 1.02 7 Bukit Darmo Property Tbk 0.40 0.38 0.38 0.39 0.39

8 Sentul City Tbk 0.17 0.15 0.28 0.55 0.29

11 Ciputra Development Tbk 0.33 0.51 0.77 1.06 0.67 12 Ciputra Property Tbk 0.08 0.20 0.49 0.67 0.36 13 Ciputra Surya Tbk 0.55 0.81 1.00 1.31 0.92 14 Duta Anggada Realty Tbk 2.47 0.83 0.51 0.63 1.11 15 Intiland Development Tbk 0.27 0.50 0.54 0.84 0.54 16 Duta Pertiwi Tbk 0.47 0.46 0.28 0.24 0.36 17 Bakrieland Development Tbk 0.63 0.62 0.66 0.72 0.66 18 Megapolitan Development Tbk 1.09 0.72 0.69 0.68 0.80 19 Fortune Mate Indonesia Tbk 0.25 0.41 0.42 0.52 0.40 20 Gading Development Tbk 0.68 0.20 0.24 0.37 21 Goa Makassar Tourism

Development Tbk 1.8 1.53 1.95 2.24 1.88

22 Perdana Gapura Prima Tbk 0.94 0.9 0.86 0.66 0.84 23 Greenwood Sejahtera Tbk 3.32 0.43 0.26 0.14 1.04 24 Jaya Real Property Tbk 1.03 1.15 1.25 1.30 1.18 25 Kawasan Industri Jababeka Tbk 1 0.6 0.78 0.97 0.84 26 Global Land and Development Tbk 0.07 0.08 0.23 0.21 0.15 27 Lamicitra Nusantara Tbk 1.64 1.09 0.89 0.71 1.08 28 Laguna Cipta Griya Tbk 0.08 0.09 0.11 0.02 0.07 29 Lippo Cikarang Tbk 1.96 1.49 1.31 1.12 1.47 30 Lippo Karawaci Tbk 0.98 0.94 1.17 1.21 1.07 31 Modernland Realty Tbk 0.9 1.13 1.06 1.06 1.04 32 Metropolitan Kentjana Tbk 0.42 0.44 0.49 0.48 0.46 33 Metropolitan Land Tbk 0.46 0.28 0.27 0.61 0.40 34 Metro Realty Tbk 0.24 0.26 0.23 0.19 0.23 35 Nirvana Development Tbk 1.81 0.75 0.47 0.60 0.91 36 Indonesia Prima Property Tbk 0.88 0.47 0.43 0.53 0.58 37 Plaza Indonesia Realty Tbk 1 0.85 0.77 0.91 0.88 38 Pakuwon Jati Tbk 1.43 1.42 1.41 1.27 1.38 39 Rista Bintang Mahkota Sejati Tbk 0.07 0.08 0.08 0.24 0.12 40 Roda Vivatex Tbk 0.19 0.31 0.27 0.35 0.28 41 Pikko Land Development Tbk 0.01 0.57 0.78 0.60 0.49 42 Dadanayasa Arthatama Tbk 0.37 0.34 0.34 0.29 0.34 43 Suryamas Dutamakmur Tbk 0.17 0.19 0.25 0.38 0.25 44 Summarecon Agung Tbk 1.85 2.27 1.85 1.93 1.98

RATA RATA 0.82 0.72 0.70 0.75 0.75

terdaftar di Bursa Efek Indonesia berada dibawah satu yaitu sebesar 0,82, 0,72, 0,70, 0,75 dan rata-rata total selama tahun 2010-2013 adalah sebesar 0.75. Hal ini menunjukkan bahwa perusahaan lebih banyak menggunakan dana untuk aktivitas investasinya dari modal sendiri. Perusahaan yang memiliki nilai rata-rata DER lebih besar dari satu menunjukkan bahwa utang yang digunakan perusahaan lebih besar dari modal sendiri. Hal ini mengakibatkan perusahaan akan menanggung biaya modal yang lebih besar sebanding dengan risiko yang akan dihadapi perusahaan dan hal ini sesuai dengan teori struktur modal yang optimal dimana seharusnya jumlah utang tidak lebih besar daripada modal sendiri.

Banyaknya penelitian sejenis yang dilakukan untuk meneliti faktor-faktor yang mempengaruhi struktur modal suatu perusahaan. Namun dari penelitian terdahulu tersebut masih terjadi perbedaan hasil penelitian (research gap) yaitu penelitian Seftianne dan Handayani (2011) menganalisis faktor-faktor yang mempengaruhi Struktur Modal pada Perusahaan Publik Sektor Manufaktur dan penelitian Hafitz (2012) yang menganalisis Pengaruh Firm Size, Growth Opportunity, Liquidity, Dan Profitability Terhadap Struktur Modal Pada Perusahaan Otomotif Yang Terdaftar Di Bei.

Penelitian Seftianne dan Handayani (2011) menunjukan bahwa Growth Opportunity berpengaruh terhadap sturuktur modal. Namun, pada penelitian Harjanti dan Tandelilin (2007) bahwa Growth Opportunity tidak berpengaruh terhadap struktur modal perusahaan.

Pada penelitian ini, penulis mencoba untuk mengetahui faktor-faktor apakah yang berpengaruh terhadap struktur modal perusahaan property dan real estate yang terdaftar di BEI periode 2010-2013. Variabel yang digunakan penelitian ini adalah likuiditas, profitabilitas, pertumbuhan penjualan, dan modal kerjayang diuji pengaruhnya terhadap struktur modal.

Berdasarkan uraian diatas, maka peneliti tertarik melakukan penelitian dengan judul “Pengaruh Likuiditas, Profitabilitas, Pertumbuhan Penjualan, Dan Modal Kerja Terhadap Struktur Modal Pada Perusahaan Property Dan Real Estate

Yang Terdaftar Di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya maka, perumusan masalah dalam penelitian ini adalah:

1. Apakah likuiditas, profitabilitas, pertumbuhan penjualan, dan modal kerja memiliki pengaruh secara parsial terhadap struktur modal pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Seperti yang telah dikatakan dalam perumusan masalah diatas maka, tujuan dari penelitian ini adalah untuk:

1. Untuk mengetahui apakah likuiditas memiliki pengaruh terhadap struktur modal pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui apakah profitabilitas memiliki pengaruh terhadap struktur modal pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui apakah pertumbuhan penjualan memiliki pengaruh terhadap struktur modal pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui apakah modal kerja memiliki pengaruh terhadap struktur modal pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

1.3.2 Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat memberi manfaat bagi:

1. Penulis

Untuk menambah pengetahuan dan wawasan tentang pengaruh likuiditas, profitabilitas, pertumbuhan penjualan, dan modal kerja terhadap struktur modal pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia. 2. Manajemen Perusahaan

Memberikan informasi bagi manajer perusahaan khususnya manajer keuangan dalam mengambil keputusan penggunaan keuangan serta dapat digunakan sebagai salah satu masukan mengenai kinerja manajer perusahaan. 3. Investor

Menjadi salah satu masukan bagi investor dalam mempengaruhi pertimbangan calon investor dalam mengambil keputusan untuk berinvestasi pada suatu perusahaan.

4. Kreditor

Dapat dijadikan sebagai pertimbangan bagi pihak kreditor dalam hal memberikan pinjaman kepada perusahaan.

5. Pembaca dan pihak-pihak lainnya

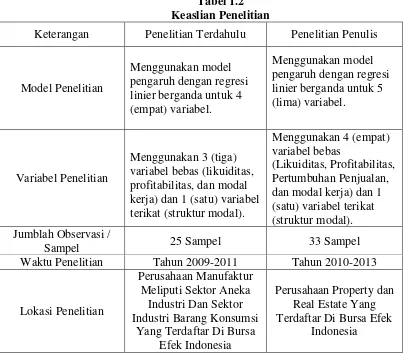

1.4 Keaslian Penelitian

Penelitian ini merupakan replikasi dari penelitian Naibaho (2013) yang berjudul “Pengaruh Likuiditas, Profitabilitas, Dan Modal Kerja Terhadap Struktur Modal Pada Perusahaan Manufaktur Meliputi Sektor Aneka Industri Dan Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia”. Sedangkan

penelitian ini berjudul “Pengaruh Likuiditas, Profitabilitas, Pertumbuhan

Penjualan, Dan Modal Kerja Terhadap Struktur Modal Pada Perusahaan Property

Dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia”.

Penelitian ini memiliki perbedaan dengan penelitian sebelumnya yang dapat dilihat pada tabel dibawah ini:

Tabel 1.2 Keaslian Penelitian

Keterangan Penelitian Terdahulu Penelitian Penulis

Model Penelitian

Menggunakan model pengaruh dengan regresi linier berganda untuk 4 (empat) variabel.

Menggunakan model pengaruh dengan regresi linier berganda untuk 5 (lima) variabel.

Variabel Penelitian

Menggunakan 3 (tiga) variabel bebas (likuiditas, profitabilitas, dan modal kerja) dan 1 (satu) variabel terikat (struktur modal).

Menggunakan 4 (empat) variabel bebas

(Likuiditas, Profitabilitas, Pertumbuhan Penjualan, dan modal kerja) dan 1 (satu) variabel terikat (struktur modal). Jumblah Observasi /

Sampel 25 Sampel 33 Sampel

Waktu Penelitian Tahun 2009-2011 Tahun 2010-2013

Lokasi Penelitian

Perusahaan Manufaktur Meliputi Sektor Aneka

Industri Dan Sektor Industri Barang Konsumsi

Yang Terdaftar Di Bursa Efek Indonesia

Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis 2.1.1 Struktur Modal

2.1.1.1 Pengertian Struktur Modal

“Struktur modal (capital structure) adalah perbandingan atau imbangan

pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri” (Martono dan Harjito, 2001 : 239).

Pemenuhan kebutuhan dana perusahaan dari sumber modal sendiri berasal dari modal saham, laba ditahan, dan cadangan. Jika dalam pendanaan perusahaan yang berasal dari modal sendiri masih mengalami kekurangan (defisit) maka perlu dipertimbangkan pendanaan perusahaan yang berasal dari luar, yaitu dari hutang (debt financing). Namun dalam pemenuhan kebutuhan dana, perusahaan harus mencari alternatif-alternatif pendanaan yang efisien. Pendanaan yang efisien akan terjadi bila perusahaan mempunyai struktur modal yang optimal. Struktur modal yang optimal dapat diartikan sebagai struktur modal yang dapat meminimalkan biaya penggunaan modal keseluruhan atau biaya modal rata-rata, sehingga memaksimalkan nilai perusahaan (Martono dan Harjito, 2001:239).

“Struktur modal merupakan bauran dari segenap sumber pembelanjaan

2.1.1.2 Teori Struktur Modal 2.1.1.2.1 Agency Theory

Anggota tim manajemen merupakan agen, dan para investor ekuitas sebagai pemilik. Pihak manajemen dianggap sebagai agen dari pemilik perusahaan, yaitu para pemegang saham. Pihak manajemen diharapakan akan bertindak demi kepentingan para pemegang saham akan mendelegasikan otoritas pengambilan keputusan ke pihak manajemen (Horne dan Wachowicz, 2007 : 243).

Agar manajemen melaksanakan fungsinya dengan baik maka, pihak manajemen yaitu agen perusahaan diberikan insentif (bonus, gaji,opsi saham) dan pengawasan. Pengawasan ini dapat dilakukan melalui metode seperti pengikatan agen, audit laporan keuangan, dan membatasi keputusan pihak manajemen.

Jensen dan Meckling telah mengembangkan teori biaya agensi. Biaya agensi adalah biaya yang berhubungan dengan manajemen pengawasan untuk memastikan bahwa pihak manajemen berperilaku dalam cara yang konsisten dengan kesepakatan kontraktual perusahaan dengan para kreditor serta pemegang saham (Horne dan Wachowicz, 2007 : 244). Semakin tinggi kemungkinan biaya pengawasan maka semakin tinggi biaya bunga, tetapi nilai perusahaan akan semakin rendah bagi pemegang sahamnya.

2.1.1.2.2 Signaling Theory

Menurut Brigham dan Houston (2001 : 36) teori signal (isyarat) adalah

“suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk

yang normal. Sedangkan perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya, yang berarti mencari investor baru untuk berbagi kerugian. Pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut suram, karena apabila suatu perusahaan menawarkan penjualan saham baru lebih sering dari biasanya maka harga sahamnya akan menurun, karena menerbitkan saham berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah. Dalam keadaan normal, perusahaan harus mempertahankan adanya kapasitas cadangan untuk meminjam (reserve borrowing capacity) untuk digunakan sewaktu-waktu apabila ada peluang investasi yang baik, dengan kata lain dalam keadaan normal perusahaan harus menggunakan lebih banyak ekuitas dan lebih sedikit hutang.

2.1.1.2.3 Asymmetric Information Theory

Teori ketidaksamaan informasi (asymmetric information theory) menurut

Brigham dan Houston (2001 : 35) “adalah situasi dimana manajer memiliki

informasi yang berbeda (yang lebih baik) mengenai prospek perusahaan daripada

yang dimiliki oleh investor”, dan hal ini sangat berpengaruh terhadap keputusan

struktur modal yang optimal. Menurut Sartono (2001 : xxii) “asymmetric information dapat terjadi di antara dua kondisi ekstrem yaitu perbedaan informasi yang kecil sehingga tidak mempengaruhi manajemen atau perbedaan yang sangat

Teori asimetrik ini sangat besar peranannya didalam manajemen keuangan. Adanya informasi yang tidak simetrik antara insider dengan investor mengakibatkan kebijakan perusahaan direspon tidak seperti yang diharapkan. Misalnya, penjualan saham perusahaan yang dilakukan untuk memperoleh tambahan dana guna membiayai investasi yang menguntungkan tidak selalu direspon positif oleh pasar. Pasar mempunyai dua pandangan, pertama penjualan saham baru sebagai sinyal bahwa perusahaan kesulitan keuangan, struktur modalnya tidak baik. Kedua, pasar menduga bahwa investor atau pemilik perusahaan ingin keluar dari bisnis, melakukan diversifikasi bisnis yang lain. Dengan kata lain, investor baru mungkin curiga bahwa investor lama, pemilik perusahaan, ingin berbagi risiko dengan orang lain. Dampak potensial asymmetric information theory adalah timbulnya kegagalan pasar.

2.1.1.2.4 Pecking Order Theory

Myers mengikhtisarkan teori pecking order struktur modal dengan 4 poin Keown (2000 : 557) :

1. Perusahaan menerapkan kebijaksanaan dividen untuk kesempatan investasi.

2. Perusahaan lebih suka mendanai kesempatan investasi dengan dana yang sepenuhnya dari dalam dulu, lalu modal keuangan eksternal akan dicari.

3. Saat pendanaan eksternal dibutuhkan, perusahaan akan pertama memilih menerbitkan sekuritas utang, menerbitkan sekuritas jenis modal akan dilakukan terakhir.

2.1.1.2.5 Teori Pendekatan Modigliani dan Miller

Teori mengenai struktur modal modern bermula pada tahun 1985, ketika professor Franco Modigliani dan Profesor Merton Miller yang selanjutnya kita sebut MM, mempublikasikan artikel keuangan yang paling

berpengaruh yang pernah ditulis yaitu “The Cost of Capital, Corporation Finance, and the Theory of Investment” Teori MM ini mengatakan bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur modalnya. Tetapi, studi MM didasarkan pada sejumlah asumsi yang tidak realistis, antara lain:

1. Tidak ada biaya broker (pialang). 2. Tidak ada pajak.

3. Tidak ada biaya kebangkrutan.

4. Para investor dapat meminjam dengan tingkat suku bunga yang sama dengan perseroan.

5. Semua investor mempunyai informasi yang sama seperti manajemen mengenai peluang investasi perusahaan di masa mendatang.

6. EBIT tidak dipengaruhi oleh penggunaan utang. (Brigham dan Houston, 2001 : 30-31).

Kemudian pada tahun 1963, MM mempublikasikan makalah yang kedua

“Taxes and the Cost of Capital: A Correction” dengan memperhatikan pajak. Dengan adanya pajak maka nilai perusahaan atau harga saham dipengaruhi oleh struktur modal. Semakin tinggi proporsi utang yang digunakan maka akan semakin tinggi harga saham. Tetapi beberapa penelitian berikutnya mencoba mengevaluasi model MM dan menyimpulkan bahwa penggunaan utang memang akan meningkatkan nilai perusahaan, tetapi pada suatu titik tertentu yakni struktur modal yang optimal nilai perusahaan akan mulai menurun dengan semakin besarnya proporsi utang dalam struktur modalnya. Dengan kata lain, penggunaan utang memang lebih baik, tetapi utang yang begitu besar tidak baik bagi perusahaan (Brigham dan Houston, 2001 : xv-xvi).

2.1.1.2.6 Teori Trade-Off

“Teori trade-off dari leverage menyatakan bahwa perusahaan

menyeimbangkan manfaat dari pendanaan dengan utang (perlakuan pajak perseroan yang menguntungkan) dengan suku bunga dan biaya kebangkrutan yang lebih tinggi” (Brigham dan Houston, 2001: 34). Kenyataan bahwa bunga merupakan beban yang dapat dikurangkan telah mengakibatkan utang lebih murah daripada saham biasa atau saham preferen. Dengan kata lain, utang memberikan manfaat perlindungan pajak. Sehingga, penggunaan utang akan mengakibatkan peningkatan porsi laba operasi perusahaan (EBIT) yang mengalir kepada investor. Namun dalam kenyataannya, jarang ada perusahaan yang menggunakan 100 persen utang sebagai pendanaannya. Hal ini dikarenakan pemegang saham mendapat keuntungan modal yang rendah di samping itu, perusahaan membatasi penggunaan utang untuk menekan biaya-biaya yang berkaitan dengan kebangkrutan. Oleh karena itu, penggunaan utang sebagai pendanaan perusahaan perlu dibatasi untuk memperkecil kebangkrutan yang mungkin terjadi.

2.1.2 Likuiditas

“Likuiditas yaitu kemampuan perusahaan untuk memenuhi kewajiban

pendek karena tingginya likuiditas. Kedua, jika hubungan ini negatif berarti perusahaan memiliki likuiditas yang tinggi yang digunakan untuk membiayai investasi.

Pada penelitian ini, peneliti menggunakan current ratio untuk menghitung rasio likuiditas. Current ratio menunjukkan hubungan antara aktiva lancar dengan utang lancar.

Dari sisi teori pecking order, perusahaan cenderung lebih menyukai pendanaan internal. Hal tersebut dikarenakan rendahnya resiko yang ditanggung perusahaan apabila menggunakan pendanaan internal. Dengan tingginya kemampuan memenuhi kewajiban hutangnya, perusahaan hendaknya mengurangi resiko perusahaan dengan mengurangi hutang perusahaan tersebut.

2.1.3 Profitabilitas

Kemampuan perusahaan untuk memperoleh laba dari modal yang digunakan untuk menghasilkan laba tersebut. Semakin besar nilai profitabilitas perusahaan maka, semakin baik karena dianggap kemampuan perusahaan memperoleh laba semakin tinggi.

Tingkat profitabilitas perusahaan salah satu informasi bagi kreditor untuk mengukur kemampuan perusahaan memenuhi kewajibannya dalam membayar pokok dan bunga pinjaman bagi kreditor.

menurunkan penggunaan hutang. Sehingga apabila penggunaan utang menurun maka rasio utang pun akan ikut menurun yang akan mengakibatkan struktur modal pun menurun karena rasio struktur modal dihitung menggunakan rasio utang.

2.1.4 Pertumbuhan Penjualan

Pertumbuhan penjualan memiliki peran penting dalam pencapaian tujuan perusahaan. Menurut Machfoedz (1996:93) “Pertumbuhan Penjualan adalah kemampuan perusahaan dalam persaingan dengan perusahaan pada industri yang sama”.

Menurut Swastha dan Handoko (dalam oktavia, 2001), “pertumbuhan atas penjualan merupakan indikator penting dari penerimaan pasar dari produk dan jasa perusahaan tersebut, dimana pendapatan yang dihasilkan dari penjualan akan

dapat digunakan untuk mengukur tingkat pertumbuhan penjualan”. Dengan

Apabila nilai perbandingannya semakin besar, maka dapat dikatakan bahwa tingkat pertumbuhan penjualan semakin baik.

Harahap (2010:309) menyebutkan “rasio pertumbuhan yaitu rasio yang menggambarkan prestasi pertumbuhan penjualan dari tahun ke tahun”.

Horne dan Wachowicz (2005:327) mengemukakan teori bahwa “tingkat pertumbuhan penjualan adalah hasil perbandingan antara selisih penjualan tahun berjalan dan penjualan di tahun sebelumnya dengan penjualan di tahun sebelumnya”.

Menurut Brealey (dalam oktavia, 2013) menjelaskan tentang Pecking Order Theory. Teori ini menjelaskan bahwa perusahaan yang penjualannya tumbuh secara besar akan menghasilkan laba yang cukup tinggi sehingga perusahaan lebih cenderung untuk membiayai kegiatan operasi perusahaannya dengan dana internal yang dimilikinya yang berasal dari hasil operasinya. Dengan kata lain, semakin tinggi tingkat pertumbuhan penjualan perusahaan, maka semakin rendah ketergantungan perusahaan terhadap modal pinjaman (hutang).

2.1.5 Modal Kerja

Menurut Weston dan Brigham (1981:226) “modal kerja adalah investasi perusahaan dalam aktiva jangka pendek seperti kas, sekuritas (surat-surat

berharga), piutang dagang dan persediaan”. Modal kerja di gunakan untuk

operasi selanjutnya. Manfaat dari modal kerja ini memungkinkan untuk dapat membayar semua kewajiban-kewajiban tepat pada waktunya. Modal kerja di yakni juga berpengaruh terhadap struktur modal dalam hal melunasi segala kewajiban perusahaan. Berdasarkan manajemen modal kerja juga para investor dapat menilai kinerja suatu perusahaan efektif atau efisien dalam melakukan aktivitas operasionalnya. Pada penelitian ini, peneliti menggunakan net working capital untuk menghitung working capital yaitu menunjukkan selisih antara aktiva lancar dengan utang lancar.

2.2 Tinjauan Penelitian Terdahulu

Penelitian terdahulu dapat dilihat pada tabel berikut: Tabel 2.1

Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Harjanti

dan Tandelilin (2007)

Pengaruh Firm

Size, Tangible

Assets, Growth

Opportunity, Profitability, dan Business Risk pada Struktur Modal Perusahaan

Manufaktur di Indonesia: Studi Kasus di BEJ

Variabel

independen : Firm

size, tangible

assets, Growth

opportunity,

profitability dan business risk

Variabel dependen: Struktur modal

firm size

berpengaruh terhadap struktur modal sedangkan tangible assets, Growth

opportunity, profitability dan

business risk

tidak berpegaruh

terhadap struktur modal.

2 Seftianne dan

Handayani (2011)

Faktor-faktor yang mempengaruhi Struktur Modal pada Perusahaan

Variabel independen: Ukuran

perusahaan, risiko

Publik Sektor Manufaktur

bisnis, likuiditas, struktur aktiva, dan profitabilitas, kepemilikan

manajerial, dan Growth

opportunity

Variabel dependen: Struktur modal

terhadap struktur modal.

Sedangkan risiko bisnis, likuiditas, struktur aktiva, dan profitabilitas, kepemilikan manajerial tidak berpengaruh terhadap struktur modal.

3 Hafitz (2012)

Pengaruh Firm

Size, Growth

Opportunity,

Liquidity, Dan

Profitability

Terhadap Struktur

Modal Pada

Perusahaan

Otomotif Yang Terdaftar Di Bei

Variabel

Independen : firm

size, Growth

opportunity, liquidity, profitability

Variabel dependen : struktur modal

Variabel firm size, Growth

opportunity, liqudity dan profitability secara simultan berpengaruh signifikan terhadap struktur modal

Variabel firm size dan Growth opportunity secara parsial tidak berpengaruh signifikan terhadap struktur modal

Variabel liquidity dan profitability secara parsial berpengaruh signifikan terhadap struktur modal

4 Naibaho (2013)

Pengaruh profitabilitas, likuiditas, dan modal kerja

Terhadap struktur

modal pada

perusahaan manufaktur

meliputi sektor

Variabel

Independen : profitabilitas, likuiditas, , modal kerja Variabel dependen : struktur modal

aneka

Industri dan sektor industri

Barang konsumsi yang

Terdaftar di bursa Efek indonesia

(current ratio) secara parsial berpengaruh signifikan positif terhadap struktur modal.

profitabilitas (ROA), likuiditas (current ratio), dan modal kerja secara bersama-sama (simultan) mempunyai pengaruh yang positif dan signifikan terhadap struktur modal.

2.3 Kerangka Konseptual

H1

H2 H3

H4

[image:33.595.108.514.111.363.2]H5

Gambar 2.1 Kerangka Konseptual Profitabilitas (X2)

Likuiditas (X1)

Pertumbuhan Penjualan (X3)

Modal Kerja (X4)

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar utang jangka pendek yang telah jatuh tempo. Perusahaan yang dapat segera mengembalikan utang-utangnya akan mendapat kepercayaan dari kreditur untuk menerbitkan utang dalam jumlah yang besar, dengan peningkatan proporsi utang yang lebih besar dari pada modal sendiri menunjukkan DER semakin besar atau sebaliknya.

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan keuntungan atau memperoleh laba. Jika dihubungkan dengan struktur modal, profitabilitas yang juga merupakan tingkat pengembalian yang diperoleh dari ekuitas yang ditanamkan dalam perusahaan memberikan pengaruh terhadap struktur modal perusahaan. Jadi semakin tinggi profitabilitas semakin banyak laba yang ditahan sehingga struktur modal semakin rendah.

cenderung untuk membiayai kegiatan operasi perusahaannya dengan dana internal yang dimilikinya yang berasal dari hasil operasinya. Dengan kata lain, semakin tinggi tingkat pertumbuhan penjualan perusahaan, maka semakin rendah ketergantungan perusahaan terhadap modal pinjaman (hutang).

Modal kerja bersih (Net Working Capital) yaitu selisih antara asset lancar dan kewajiban lancar yang mana asset tersebut diharapkan bisa dikonversi menjadi kas dalam waktu satu tahun atau kurang dari satu tahun. Kenaikan modal kerja bersih menunjukkan bahwa aktiva lancar yang dimiliki oleh perusahaan mampu menutupi hutang lancar perusahaan. Aktiva lancar yang mampu menutupi hutang lancar perusahaan mengakibatkan resiko ketidakmampuan perusahaan membayar tagihan tepat waktu menjadi lebih rendah. Hal ini menunjukkan tingkat keamanan bagi kreditur jangka pendek serta menjamin kelangsungan usaha di masa mendatang sehingga mempengaruhi struktur modal.

2.4. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas permasalahan yang dihadapi dan kebenarannya harus dibuktikan melalui hasil penelitian. Adapun hipotesis yang diajukan dalam penelitian ini adalah:

H1 : Likuiditas berpengaruh terhadap struktur modal pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

H3 : Pertumbuhan penjualan berpengaruh terhadap struktur modal pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

H4 : Modal kerja berpengaruh terhadap struktur modal pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

H5 : Likuiditas, profitabilitas, pertumbuhan penjualan dan modal kerja berpengaruh secara simultan terhadap struktur modal pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu penelitian yang bertujuan mengetahui hubungan antara dua variabel atau lebih atau menjelaskan pengaruh variabel independen terhadap variabel dependen. Penelitian ini bertujuan untuk menganalisis hubungan antara empat variabel independen, terhadap satu variabel dependen. Penelitian ini dilakukan untuk mengetahui dan membuktikan pengaruh likuiditas, profitabilitas, pertumbuhan penjualan, dan modal kerja terhadap struktur modal (Erlina, 2011 : 29).

3.2Lokasi dan Waktu Penelitian 3.2.1 Lokasi Penelitian

Lokasi penelitian ini adalah di Bursa Efek Indonesia Medan, Jl. Prof T.M. Hanafiah Kampus USU Medan 20155.

[image:37.595.118.498.538.732.2]3.2.2 Waktu Penelitian

Tabel 3.1

Jadwal Proses Penelitian

No Jenis Kegiatan Bulan

Des Jan Feb Mar Apr Mei Jun

1 Riset Awal/Pengajuan Judul

2 Penyusunan Proposal

3 Seminar Proposal

4 Perbaikan/Acc Proposal

5 Pengolahan Data

6 Penyusunan Skripsi

7 Bimbingan Skripsi

8 Penyelesaian Skripsi

3.3 Populasi dan Sampel Penelitian 3.3.1 Populasi Penelitian

Menurut Sugiyono (2006:72), “Populasi adalah wilayah generalisasi yang

terdiri atas: obyek / subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”.

Populasi dalam penelitian ini adalah semua perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia untuk periode 2010-2013 yang berjumlah 44 perusahaan.

3.3.2 Sampel Penelitian

Menurut Sugiyono (2006 : 73) “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Pengambilan sampel dalam penelitian ini menggunakan teknik non-probability sampling dengan cara purposive sampling. Metode purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu.

Beberapa pertimbangan yang ditentukan oleh peneliti dalam pengambilan sampel adalah:

1. Perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013.

2. Perusahaan tersebut tidak didelisting dari BEI pada tahun 2010-2013.

4. Perusahaan memiliki laporan keuangan yang lengkap dan audited selama tahun 2010-2013.

Tabel 3.2

Daftar Perusahaan Property & Real Estate Yang Menjadi Sampel Pada Tahun 2010-2013

NO. Nama Perusahaan Kode

Kriteria

Penentuan Sampel Sampel

1 2 3 4

1 Agung Podomoro Land Tbk APLN √ √ √ √ Sample 1

2 Alam Sutera Reality Tbk ASRI √ √ √ √ Sample 2

3 Bekasi Asri Pemula Tbk BAPA √ √ √ √ Sample 3

4 Bumi Citra Permai Tbk BCIP √ √ √ √ Sample 4

5 Bekasi Fajar Industrial Estate

Tbk BEST √ √ √ X

6 Bhuawanatala Indah Permai

Tbk BIPP √ √ √ X

7 Bukit Darmo Property Tbk BKDP √ √ √ X

8 Sentul City Tbk BKSL √ √ √ √ Sample 5

9 Bumi Serpong Damai Tbk BSDE √ √ √ √ Sample 6

10 Cowell Development Tbk COWL √ √ √ √ Sample 7

11 Ciputra Development Tbk CTRA √ √ √ √ Sample 8

12 Ciputra Property Tbk CTRP √ √ √ √ Sample 9

13 Ciputra Surya Tbk CTRS √ √ √ √ Sample 10

14 Duta Anggada Realty Tbk DART √ √ √ √ Sample 11 15 Intiland Development Tbk DILD √ √ √ √ Sample 12

16 Duta Pertiwi Tbk DUTI √ √ √ √ Sample 13

17 Bakrieland

Development Tbk ELTY √ √ √ X

18 Megapolitan

Development Tbk EMDE √ √ √ √ Sample 14

19 Fortune Mate Indonesia Tbk FMII √ √ √ X

20 Gading Development Tbk GAMA √ √ √ X

21 Goa Makassar Tourism

Development Tbk GMTD √ √ √ √ Sample 15

22 Perdana Gapura Prima Tbk GPRA √ √ √ √ Sample 16

23 Greenwood Sejahtera Tbk GWSA √ √ √ X

24 Jaya Real Property Tbk JRPT √ √ √ √ Sample 17 25 Kawasan Industri Jababeka

26 Global Land and

Development Tbk KPIG √ √ √ √ Sample 19

27 Lamicitra Nusantara Tbk LAMI √ √ √ √ Sample 20

28 Laguna Cipta Griya Tbk LCGP √ √ √ X

29 Lippo Cikarang Tbk LPCK √ √ √ √ Sample 21

30 Lippo Karawaci Tbk LPKR √ √ √ √ Sample 22

31 Modernland Realty Tbk MDLN √ √ √ √ Sample 23

32 Metropolitan Kentjana Tbk MKPI √ √ √ √ Sample 24

33 Metropolitan Land Tbk MTLA √ √ √ √ Sample 25

34 Metro Realty Tbk MTSM √ √ √ √ Sample 26

35 Nirvana Development Tbk NIRO √ √ √ X

36 Indonesia Prima Property

Tbk OMRE √ √ √ √ Sample 27

37 Plaza Indonesia Realty Tbk PLIN √ √ √ √ Sample 28

38 Pakuwon Jati Tbk PWON √ √ √ √ Sample 29

39 Rista Bintang Mahkota Sejati

Tbk RBMS √ √ √ X

40 Roda Vivatex Tbk RDTX √ √ √ √ Sample 30

41 Pikko Land Development

Tbk RODA √ √ √ X

42 Dadanayasa Arthatama Tbk SCBD √ √ √ √ Sample 31 43 Suryamas Dutamakmur Tbk SMDM √ √ √ √ Sample 32

44 Summarecon Agung Tbk SMRA √ √ √ √ Sample 33

3.4 Jenis Data

Dalam penelitian ini, data yang digunakan adalah data time series yaitu sekumpulan data untuk meneliti suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu. Data yang digunakan dalam penelitian ini diperoleh dari laporan keuangan yang dipublikasikan di pusat referensi pasar modal Bursa Efek Indonesia untuk tahun 2010-2013 yang diunduh dari situs http://www.idx.co.id/.

3.5 Metode Pengumpulan Data

Teknik yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu dengan mengumpulkan data sekunder berupa laporan keuangan, dokumen-dokumen, catatan-catatan, dan informasi lainnya yang diunduh dengan menggunakan media internet, yaitu dengan mengakses situs http://www.idx.co.id/.

3.6 Definisi Operasional dan Pengukuran Variabel

Variabel-variabel penelitian yang dibutuhkan dalam penelitian ini terdiri dari:

Tabel 3.3

Variabel-Variabel Penelitian

No Variabel Deskripsi Indikator Skala

1 Struktur Modal (DER)

kemampuan perusahaan dalam mengembalikan biaya hutang melalui modal sendiri yang dimilikinya yang diukur melalui

�� �

�� � � � �

hutang dan modal (equity) 2 Likuiditas

(CR)

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Rasio yang digunakan mengacu pada penelitian

Current Asset / Current

Liabilities

Rasio

3 Profitabilitas (NPM)

kemampuan perusahaan untuk menghasilkan laba dalam upaya meningkatkan nilai pemegang saham.

Laba bersih setelah pajak / Penjualan bersih

Rasio

4 Pertumbuhan Penjualan (Growth)

hasil perbandingan antara selisih penjualan tahun berjalan dan penjualan di tahun sebelumnya dengan penjualan di tahun sebelumnya.

Penjualan (t) – Penjualan(t1) / Penjualan (t-1)

Rasio

5 Modal Kerja (WK)

investasi perusahaan dalam aktiva jangka pendek seperti kas,

sekuritas, piutang dagang, dan persediaan.

current assets – current liabilities

3.7 Teknik Analisis 3.7.1 Model Analisis Data

Analisis data dalam penelitian ini dilakukan dengan pengujian asumsi klasik dan pengujian hipotesis dengan menggunakan software SPSS 16. Pengujian hipotesis menggunakan regresi linier berganda, uji F, uji t, dan koefisien determinasi. Model persamaan regresi yang digunakan untuk menguji hipotesis yang berbunyi Pengaruh Likuiditas, Profitabilitas, Pertumbuhan Penjualan, dan Modal Kerja Terhadap Struktur Modal Yang Terdapat Di Bursa Efek Indonesia adalah sebagai berikut :

Y = a + b1 X1+ b2 X2 + b3 X3 + b4 X4 + e Keterangan :

Y = Struktur Modal

X1 = Likuiditas

X2 = Profitabilitas

X3 = Pertumbuhan Penjualan

X4 = Modal Kerja

a = Konstanta

b1, b2, b3, b4 = Koefisien regresi yang menunjukkan perubahan variabel dependen berdasarkan pada variabel independen.

3.7.2 Pengujian Asumsi Klasik 3.7.2.1 Uji Normalitas

Uji normalitas dilakukan untuk menentukan alat statistik yang dilakukan, sehingga kesimpulan yang diambil dapat dipertanggungjawabkan. Menurut Erlina

(2011:101) “uji ini berguna untuk tahap awal dalam metode analisis data. Jika

data normal, gunakan statistik parametrik dan jika data tidak normal gunakan statistik non parametrik atau lakukan treatment agar data normal”.

Menurut Erlina (2011:101) “Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan analisis grafik dan uji

statistik”.

a. analisis grafik

Untuk melakukan pengujian normalitas dengan analisis grafik dapat dengan melihat grafik histogram dan normal probabilty plot. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005 : 110) sebagai berikut:

1) jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan

2) jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. analisis statistik

1. Bila nilai signifikansi uji Kolmogorov-Smirnov bernilai di bawah 0.05 maka data tidak berdistribusi normal.

2. Bila nilai signifikansi uji Kolmogorov-Smirnov bernilai di atas 0.05 maka data berdistribusi normal.

Dalam penelitian ini, uji normalitas dilakukan dengan menggunakan grafik histogram, normal probability plot, dan uji Kolmogorov-Smirnov.

3.7.2.2 Uji Heterokedastisitas

Uji heterokedastisitas melihat apakah didalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Uji heterokedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan lain.

Ada 2 cara yang dilakukan dalam mendeteksi terjadinya heterokedastisitas yaitu :

1. Dengan melihat ada tidaknya pola tertentu pada grafik Scatterplot. Dasar analisis Ghozali (2006:105) adalah :

a Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan terjadinya heterokedastisitas.

b Jika tidak ada pola yang jelas, serta titik menyebar di atas dan di bawah angka nol sumbu Y, maka tidak terjadi heterokedastisitas.

2006: 109) “apabila probabilitas signifikansi di atas tingkat kepercayaan, dapat

disimpulkan model regresi tidak mengandung adanya heteroskedastisitas”.

Berikut ditampilkan hasil output uji Glejser dengan menggunakan SPSS 16.0

Hipotesis statistik:

H0 : tidak terdapat heteroskedastisitas H1 : terdapat heteroskedastisitas

α : 5%

Statistik uji :

Asumsi homoskedastisitas terpenuhi jika uji Glejser berada pada tingkat

signifikansi > α yang telah ditetapkan.

Kriteria uji :

Tolak H0 jika p-value (signifikansi) < α , terima dalam hal lainnya.

3.7.2.3 Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pada periode sebelumnya yang biasanya terjadi karena menggunakan data time series. Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2006: 99).

[image:46.595.113.497.662.752.2]Dasar pengambilan keputusan sebagai berikut: Tabel 3.4

Kriteria Pengambilan Keputusan Uji Autokolerasi

Hipotesis nol (H0) Keputusan Jika

Tidak ada autokolerasi positif Tidak ditolak du < d < 4 – du Keterangan : du = batas atas dan dl = batas bawah

Sumber : Ghozali (2006: 100)

3.7.2.4 Uji Multikolinearitas

“Multikolinearitas adalah situasi adanya korelasi variabel-variabel

independen antara yang satu dengan yang lainnya. Dalam hal ini, kita sebut variabel-variabel bebas ini tidak ortogonal” (Erlina, 2011:103). Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

Pengujian bertujuan mengetahui ada tidaknya multikolinearitas antar variabel-variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen. Deteksi dilakukan dengan melihat nilai VIF (Variable Inflation Factor) dan nilai tolerance. Multikolinearitas terjadi jika VIF > 10 dan nilai tolerance < 0,10.

3.7.3 Pengujian Hipotesis

3.7.3.1 Uji Signifikasi Parsial (Uji t)

“Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu

variabel bebas (independen) secara individual dalam menerangkan variansi variabel dependen” (Ghozali, 2006: 84). Dengan mengaggap variabel lain kosntan atau tetap. Langkah-langkah dalam pengujian ini:

Ha: β = 0, berarti ada pengaruh yang signifikan dari variabel independen terhadap dependen secara parsial.

2. Menentukan tingkat signifikan (α) yaitu sebesar 5%

3. Jika probabilitas (signifikasi) lebih besar dari 0,05 (α) maka variabel bebas secara individu tidak berpengaruh terhadap struktur modal, jika lebih kecil dari 0,05 maka variabel bebas secara individu berpengaruh terhadap struktur modal.

3.7.3.2 Uji Simultan (Uji F)

Pengujian hipotesis secara simultan (menyeluruh) dengan menggunakan

“uji F” yaitu dengan mencari “F hitung” dan membandingkan dengan “F tabel”.

“Pengujian ini dilakukan untuk membuktikan apakah pengaruh dari variabel

independen secara simultan (menyeluruh) memiliki pengaruh signifikan atau tidak dengan variabel dependen” (Ghozali, 2006: 88).

Langkah-langkah dalam penelitian ini:

1. Ho : β1 = β2 = β3 = β4 = 0, berarti tidak ada pengaruh yang signifikan dari variabel independen secara bersama-sama terhadap variabel dependen.

2. Ha : β1 = β2 = β3 = β4 = 0, berarti ada pengaruh yang signifikan dari variabel independen secara bersama-sama terhadap variabel dependen.

3. Menentukan besarnya nilai F hitung dan Signifikansi F (Sig-F) 4. Menentukan tingkat signifikan (α) yaitu sebesar 5%

a. Jika nilai sig F > 0.05, maka Ho diterima, artinya variabel bebas secara simultan tidak mempengaruhi variabel terikat secara signifikan.

b. Jika nilai sig F ≤ 0.05, maka Ho ditolak, artinya variabel bebas secara simultan mempengaruhi variabel terikat secara signifikan.

3.7.3.3 Uji Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model regresi dalam menerangkan variasi variabel dependen. Nilai adjusted R2 memiliki range antara nol hingga satu. Nilai adjusted R2 yang makin mendekati nol berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen makin terbatas. Sementara nilai adjusted R2 yang makin mendekati satu berarti variabel-variabel independen makin memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2006: 83).

Selain itu nilai adjusted R2 dapat bernilai negatif, walaupun yang dikehendaki harus bernilai positif. Nilai adjusted R2 dapat naik turun apabila variabel independen ditambahkan ke model.

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Gambaran Umum

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi linier berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel yang dilanjutkan dengan pengujian asumsi klasik dan pengujian dengan regresi berganda dilakukan dengan menggunakan software SPSS Versi 16. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditentukan, didapat 33 perusahaan property dan real estate yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini selama periode tahun 2010-2013.

4.2 Hasil Penelitian

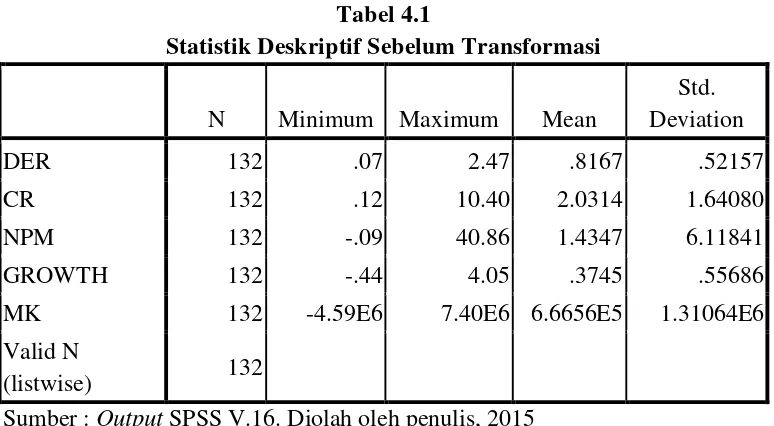

4.2.1 Analisis Data Deskriptif

Tabel 4.1

Statistik Deskriptif Sebelum Transformasi

N Minimum Maximum Mean

Std. Deviation

DER 132 .07 2.47 .8167 .52157

CR 132 .12 10.40 2.0314 1.64080

NPM 132 -.09 40.86 1.4347 6.11841

GROWTH 132 -.44 4.05 .3745 .55686

MK 132 -4.59E6 7.40E6 6.6656E5 1.31064E6

Valid N

(listwise) 132

Sumber : Output SPSS V.16. Diolah oleh penulis, 2015

Tabel 4.1 menunjukkan bahwa rata-rata masing-masing dapat di peroleh selama periode pengamatan, seperti yang di simpulkan di bawah ini.

1. Variabel dependen dengan struktur modal yang di ukur melalui DER (debt to equity ratio) DER rasio total utang dan ekuitas modal perusahaan. memiliki nilai terendah 0,07 dan nilai tertinggi 2,47 dengan nilai rata-rata 0,8167 dengan standar deviasi 0,52157. Dengan jumlah sampel sebanyak 132 sampel.

2. Variabel independen likuiditas yang di ukur melalui current asset yang di miliki oleh perusahaan. Nilai terendah adalah 0,12 dan nilai tertinggi 10,40 dengan nilai rata-rata 2,0314 dengan standar deviasi 1,64080. Dengan jumlah sampel sebanyak 132 sampel.

4. Variabel independen pertumbuhan penjualan (Growth) yang merupakan peluang pertumbuhan perusahaan. Nilai terendah adalah -0,44 dan nilai tertinggi 4,05 dengan nilai rata-rata 0,3745 dengan standar deviasi 0,55686. Dengan jumlah sampel sebanyak 132 sampel.

5. Variabel independen modal kerja (MK) yang merupakan kinerja perusahaan. Nilai terendah -4.59 dan nilai tertinggi 7.40 dengan nilai rata-rata 6.665 dengan standar deviasi 131.064. Dengan jumlah sampel sebanyak 132 sampel.

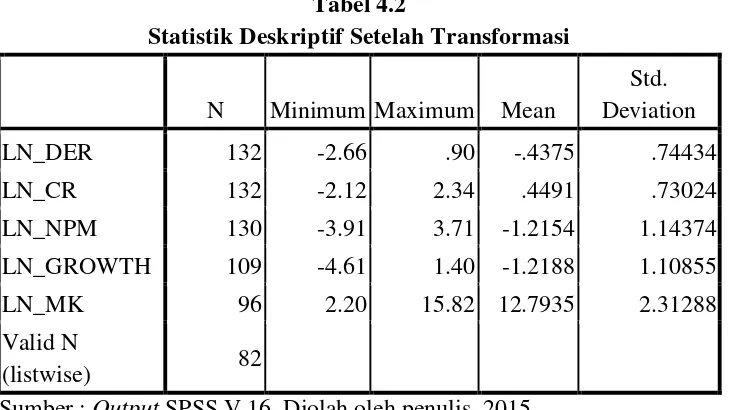

[image:52.595.114.480.368.573.2]Hasil uji data statistik deskriptif perusahaan property dan real estate tahun 2010-2013 setelah transformasi adalah sebagai berikut:

Tabel 4.2

Statistik Deskriptif Setelah Transformasi

N Minimum Maximum Mean

Std. Deviation

LN_DER 132 -2.66 .90 -.4375 .74434

LN_CR 132 -2.12 2.34 .4491 .73024

LN_NPM 130 -3.91 3.71 -1.2154 1.14374

LN_GROWTH 109 -4.61 1.40 -1.2188 1.10855

LN_MK 96 2.20 15.82 12.7935 2.31288

Valid N

(listwise) 82

Sumber : Output SPSS V.16. Diolah oleh penulis, 2015

Tabel 4.2 menunjukkan bahwa rata-rata masing-masing dapat di peroleh selama periode pengamatan setelah data di transformasi adalah :

2. Variabel independen likuiditas yang di ukur melalui current asset yang di miliki oleh perusahaan. Nilai terendah adalah -2,12 dan nilai tertinggi 2,34 dengan nilai rata-rata 0,4491 dengan standar deviasi 0,73024. Dengan jumlah sampel sebanyak 132 sampel.

3. Variabel independen profitabilitas yang di ukur dengan Net Profit Margin (NPM). Nilai terendah adalah -3.91 dan nilai tertinggi 3,71 dengan nilai rata-rata -1,2154 dengan standar deviasi 1,14374. Dengan jumlah sampel sebanyak 130 sampel.

4. Variabel independen pertumbuhan penjualan (Growth) yang merupakan peluang pertumbuhan perusahaan. Nilai terendah adalah -0,461 dan nilai tertinggi 1,40 dengan nilai rata-rata -1,2188 dengan standar deviasi 1,10855. Dengan jumlah sampel sebanyak 109 sampel.

5. Variabel independen modal kerja (MK) yang merupakan kinerja perusahaan. Nilai terendah 2,20 dan nilai tertinggi 15,82 dengan nilai rata-rata 12,7935 dengan standar deviasi 2,31288. Dengan jumlah sampel sebanyak 96 sampel. 6. Variabel independen valid yang akan digunakan dalam pengujian dengan

jumlah sebanyak 82 sampel.

4.2.2 Uji Asumsi Klasik

Hasil uji asumsi klasik adalah sebagai berikut : 4.2.2.1 Uji Normalitas

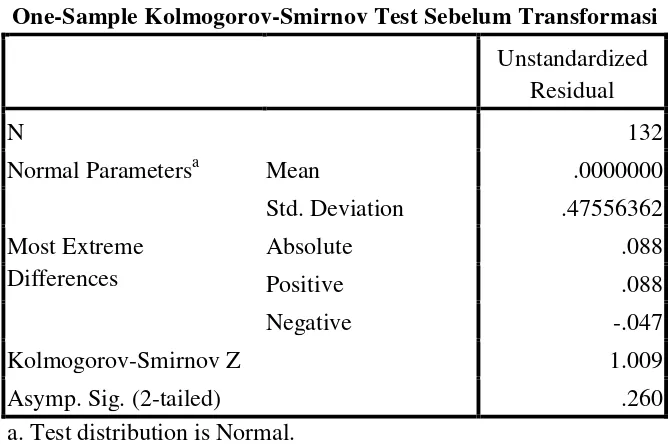

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test Sebelum Transformasi Unstandardized

Residual

N 132

Normal Parametersa Mean .0000000

Std. Deviation .47556362

Most Extreme Differences

Absolute .088

Positive .088

Negative -.047

Kolmogorov-Smirnov Z 1.009

Asymp. Sig. (2-tailed) .260

a. Test distribution is Normal. b. Calculated from data.

a. Test distribution is Normal. b. Calculated from data.

Tabel 4.4

One-Sample Kolmogorov-Smirnov Test Setelah Transformasi Unstandardized

Residual

N 82

Normal Parametersa Mean .0000000

Std.

Deviation .57878966

Most Extreme Differences Absolute .091

Positive .062

Negative -.091

Kolmogorov-Smirnov Z .820

Gambar 4.1

Uji Normalitas Histogram Sebelum Tranformasi Histogram

Dependent Variable : DER

Gambar 4.2

Uji Normalitas Histogram Setelah Transformasi Histogram

Gambar 4.3

Uji Normalitas Grafik P-Plot Sebelum Transformasi

Gambar 4.4

[image:56.595.163.497.544.750.2]Berdasarkan hasil uji Kolmogorov_Smirnov pada tabel 4.3 dan tabel 4.4 diatas menunjukkan bahwa nilai residual data sebelum dan sesudah mengalami transformasi memiliki p-value > 0,05 yaitu masing-masing sebesar 0,260 dan 0,513 yang mempunyai arti bahwa data variabel yang digunakan dalam penelitian ini telah terdistribusi normal.

Hasil perhitungan SPSS untuk uji normalitas data menggunakan Histogram Display Normal Curve pada Gambar 4.1 variabel struktur modal (DER) regresi residual menunjukkan bahwa bentuk histogram tidak terdistribusi normal karena pada gambar 4.1 tidak membentuk lonceng sempurna. Untuk itu penulis melakukan pengujian ulang dengan mengunakan transformasi data. Dan hasilnya pada gambar 4.2 yang menunjukkan, gambar telah membentuk lonceng sempurna karena grafik dari gambar tersebut merata disisi kiri maupun disii kanan.

Untuk grafik P-P Plot pada gambar 4.3 sebelum transformasi dan gambar 4.4 setelah transformasi dapat terlihat bahwa kedua gambar tersebut mas