PENGARUH KECERDASAN EMOSIONAL DAN PERILAKU BELAJAR TERHADAP PEMAHAMAN AKUNTANSI

(Studi pada Mahasiswa Akuntansi Program S1 Universitas Brawijaya)

Oleh:

Ahmad Rizal Jayadi

Dosen Pembimbing: Dra. Lilik Purwanti, M.Si., Ak

ABSTRACT

This research aims to examine impact of emotional intelligence that is measured by self understanding, self control, motivation, empathy, and social ability, and learning behavior that is measured by aspects of the habit following the lesson, the habit of reading books, visiting libraries, and habits for exams whereas accounting understanding was measured by score of accounting subjects.

Research sample is 80 respondents. Data analysis method is multiple regression. Result of examination indicates that hypothesis 1 which stated that emotional intelligence by self understanding, self control, motivation, empathy, and social ability significantly influence the interest of accounting understanding. Hypothesis 2 which stated that learning behavior measured by aspects of the habit following the lesson, the habit of reading books, visiting libraries, and habits for exams significantly influence the interest of accounting understanding. Hypothesis 3 which stated that emotional intelligence and learning behavior in a together influence the interest of accounting understanding.

Keywords: Emotional Intelligence, Learning Behavior, Accounting Understanding

PENDAHULUAN

Salah satu faktor yang mendukung keberhasilan seseorang dalam hal ini, mahasiswa adalah mampu mengenali diri sendiri dalam kaitanya tentang kecerdasan emosional. Menurut Goleman (2002: 38) kita mempunyai dua otak, dua pikiran dan dua jenis kecerdasan emosional. Keberhasilan kita dalam kehidupan ditentukan oleh keduanya. Tidak hanya IQ, tetapi kecerdasan emosional yang memegang peranan. Intelektualitas tak dapat bekerja dengan sebaik-baiknya tanpa kecerdasan emosional. Oleh karena itu, keberhasilan mahasiswa tidak dilihat dari kecerdasan intelektualnya saja melainkan dari kecerdasan emosional dan perilaku belajarnya yang akan mempengaruhi proses dan hasil belajarnya di perguruan tinggi.

The Americcan Institute of Certified Public Accountants (AICPA) juga telah memberikan pedoman bahwa dibutuhkan adanya tiga kompetensi yang harus dimiliki oleh lulusan sarjana akuntansi agar dapat bersaing di tingkat internasional, antara lain (1) kemampuan fungsional, merupakan kemampuan secara teknik yang harus dimiliki akuntan, (2) kemampuan personal merupakan kemampuan yang meliputi hal-hal kecakapan pribadi dan kecakapan sosial, serta (3) pengetahuan yang luas akan bisnis, khususnya di luar negeri. Ketiga kompetensi tersebut harus dimiliki oleh setiap akuntan apabila ingin bersaing di dunia internasional dan menjadi seorang akuntan yang professional (Mula, 2007 dalam Purnama 2011).

Menurut Hidayat, dalam Tjun, dkk (2009), beberapa penelitian menunjukkan bahwa perubahan yang selama ini kita rasakan telah merubah pola kehidupan generasi kita menjadi pribadi yang individual, materialis, dan cenderung kapitalis. Bahkan beberapa penelitian menunjukkan bahwa tidak semua mereka yang memiliki jabatan dan titel kesarjanaan yang tinggi memiliki kecerdasan emosional yang tinggi. Kecerdasan emosional adalah kemampuan seseorang mengendalikan emosinya saat menghadapi situasi yang menyenangkan maupun menyakitkan.

Melandy dan Aziza (2006) dalam Tjun, dkk (2009), menyatakan hasil survei yang dilakukan di Amerika Serikat tentang kecerdasan emosional menjelaskan bahwa apa yang diinginkan oleh pemberi kerja tidak hanya keterampilan teknik saja melainkan dibutuhkan kemampuan dasar untuk belajar dalam pekerjaan yang bersangkutan. Diantaranya adalah kemampuan mendengar dan berkomunikasi lisan, adaptasi, kreatifitas, ketahanan mental terhadap kegagalan, kepercayaan diri, motivasi, kerjasama tim, dan keinginan memberi kontribusi terhadap perusahaan. Seseorang yang memiliki kecerdasan emosional yang tinggi akan mampu mengendalikan emosinya sehingga dapat menghasilkan optimalisasi pada fungsi kerjanya.

Peneliti menganggap bahwa penelitian tentang pengaruh kecerdasan emosional dan perilaku belajar terhadap pemahaman akuntansi sangat penting, karena pemahaman dasar ilmu akuntansi akan berdampak pada proses kedepan yaitu dalam menghadapi dunia kerja. Karena keberhasilan mahasiswa tidak hanya dipengaruhi oleh kecerdasan intelektual (IQ) saja, tetapi juga dipengaruhi kecerdasan emosional (EQ) serta perilaku belajarnya.

pemahaman akuntansi. Perbedaan penelitian ini dengan penelitian sebelumnya yaitu penelitian ini dilakukan di Fakultas Ekonomi dan Bisnis Universitas Brawijaya. Selain itu peneliti juga menambahkan variabel perilaku belajar dari penelitian Suryaningsum dkk (2008) yang terdiri dari kebiasaan mengikuti pelajaran, kebiasaan membaca buku, kunjungan ke perpustakaan, dan kebiasaan menghadapi ujian.

KERANGKA TEORITIS DAN PENGEMBANGAN HIPOTESIS

Menurut Gardner (1989) dalam Goleman (2002: 52-53) menempatkan kecerdasan pribadi dalam definisi dasar tentang kecerdasan emosional adalah kemampuan untuk membedakan dan menanggapi dengan tepat suasana hati, tempramen, motivasi, dan hasrat orang lain. Dan kunci menuju pengetahuan diri akses menuju pengetahuan-pengetahuan diri seseorang dan kemampuan untuk membedakan perasaan-perasaan tersebut serta memanfaatkanya untuk menuntun tingkah laku.

Pengaruh Kecerdasan Emosional terhadap Pemahaman Akuntansi

Goleman (1995) dalam (Satiadarma, 2003: 25) menjelaskan inteligensi emosional jauh lebih penting daripada kemampuan skolastik seseorang dalam mempengaruhi sukses hidupnya. Salah satu hal yang mendasari pandangan ini adalah bahwa gejolak perasaan sangat mempengaruhi proses berpikir.

Penelitian yang membahas tentang pengaruh kecerdasan emosional terhadap pemahaman akuntansi adalah penelitian dari Yuniani (2010). Hasil penelitianya menunjukan bahwa terdapat hubungan dari lima hipotesis yang dikemukakan, hipotesis pertama, kedua, dan ketiga diterima yang menyatakan bahwa pengenalan diri, pengendalian diri, motivasi berpengaruh terhadap tingkat pemahaman akuntansi mahasiswa. Sedangkan hipotesis keempat dan kelima ditolak yang menyatakan bahwa empati dan ketrampilan sosial tidak bepengaruh terhadap tingkat pemahaman akuntansi. Dan menyatakan bahwa kecerdasan emosional memiliki peranan yang penting untuk mencapai kesuksesan hidup, baik dalam kehidupan pribadi maupu sosial. Dalam kehidupan akademik, tampaknya kecerdasan emosional juga memiliki peranan besar.

Penelitian Yani (2012) yang membahas tentang pengaruh kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual terhadap pemahaman akuntansi. Hasil penelitiannya menunjukkan bahwa Kecerdasan intelektual berpengaruh terhadap pemahaman akuntansi pada mahasiswa. Kecerdasan intelektual merupakan kecerdasan pertama yang dikembangkan yang mampu membuat seorang mahasiswa berfikir secara rasional untuk belajar akuntansi dan memahaminya.

berhubungan baik dengan orang lain, baik itu dengan dosen maupun teman dan bisa mengelola emosi diri sendiri dan orang lain. Kecerdasan spiritual tidak berpengaruh terhadap pemahaman akuntansi Berdasarkan uraian diatas, dapat diajukan hipotesis yaitu:

H1 : Kecerdasan Emosional yang diukur dari pengenalan diri, pengendalian diri, motivasi diri, empati, dan kemampuan sosial berpengaruh Signifikan terhadap Pemahaman Akuntansi.

Pengaruh Perilaku Belajar terhadap Pemahaman Akuntansi

Hastuti (2003) Menyatakan bahwa perilaku belajar adalah kebiasaan, kemauan dan keterampilan belajar yang dimiliki oleh seseorang. Sedangkan Surachmad dalam Hanifah dan Syukriy (2001) mengemukakan lima hal yang berhubungan dengan perilaku belajar yang baik, yaitu: Kebiasaan mengikuti pelajaran, Kebiasaan memantapkan pelajaran, Kebiasaan membaca buku, Kebiasaan menyiapkan karya tulis, dan Kebiasaan menghadapi ujian.

Penelitian dari Hanifah dan Syukriy (2001) yang menguji tentang perilaku belajar terhadap tingkat prestasi akademik mahasiswa akuntansi. Perilaku belajar diukur dengan kebiasaan mengikuti pelajaran, kebiasaan membaca buku teks, kunjungan ke perpustakaan dan kebiasaan menghadapi ujian.Hasil penelitian menunjukkan bahwa secara serentak faktor kebiasaan mengikuti pelajaran, kebiasaan membaca buku teks, kunjungan ke perpustakaan dan kebiasaan menghadapi ujian berpengaruh terhadap prestasi mahasiswa, Sementara secara parsial hanya faktor kunjungan ke perpustakaan dan kebiasaan menghadapi ujian yang signifikan. Berdasarkan uraian diatas, dapat diajukan hipotesis yaitu:

H2 : Perilaku Belajar yang diukur dari kebiasaan mengikuti pelajaran, kebiasaan membaca buku, kunjungan ke perpustakaan, dan kebiasaan menghadapi ujian berpengaruh Signifikan terhadap Pemahaman Akuntansi.

Pengaruh Kecerdasan Emosional dan Perilaku Belajar Secara Bersama-sama terhadap Pemahaman Akuntansi

Hanum (2011) menyatakan salah satu faktor yang mendukung keberhasilan pendidikan tinggi akuntansi adalah sikap dan mental mahasiswa dalam mengembangkan kepribadiannya. Kemampuan untuk mengembangkan kepribadian mahasiswa pada masa sekarang ini lebih dikenal dengan istilah Emotional Quotient (EQ) atau kecerdasan emosional.

Selanjutnya Hanum menjelaskan bahwa proses belajar mengajar dalam berbagai aspek sangat terkait dengan kecerdasan emosional mahasiswanya. Kecerdasan emosional mampu melatih kemampuan untuk memotivasi diri sendiri,

kesanggupan untuk tegar dalam menghadapi frustasi, kesanggupan

Penelitian mengenai pengaruh kecerdasan emosional dan perilaku belajar terhadap pemahaman akuntansi dilakukan oleh Hanum (2011). Variabel independen yang digunakan yaitu kecerdasan emosional dengan atribut pengenalan diri, pengendalian diri, motivasi, empati dan keterampilan sosial. Dan perilaku belajar dengan atribut kebiasaan mengikuti pelajaran, kebiasan membaca buku, kunjungan ke perpustakaan, dan kebiasaan menghadapi ujian. Hasil penelitian menunujukan bahwa kecerdasan emosional dan perilaku belajar secara bersama-sama berpengaruh terhadap pemahaman akuntansi. Berdasarkan uraian tersebut, dapat diajukan hipotesis yaitu:

H3 : Kecerdasan emosional dan perilaku belajar secara bersama-sama berpengaruh terhadap pemahaman akuntansi.

METODE PENELITIAN

Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi pada penelitian ini adalah seluruh mahasiswa jurusan akuntansi program S1 angkatan 2010 Universitas Brawijaya. Dengan total mahasiswa pada angkatan 2010 adalah 192. Mahasiswa Jurusan Akuntansi program S1 angkatan 2010 dipilih karena mahasiswa Jurusan Akuntansi program S1 angkatan 2010 kini telah berada di akhir masa perkuliahan sehingga diharapkan telah memiliki gambaran mengenai manfaat maksimal dari proses belajar akuntansi.

Pengambilan sampel pada penelitian ini adalah dengan menggunakan

Nonprobability Sampling dengan teknik judgement sampling. Metode judgement

sampling yaitu suatu metode pengambilan sampel dengan pertimbangan tertentu yang melibatkan pemilihan dari subjek yang memiliki tempat paling menguntungkan atau posisi terbaik yang menyediakan informasi yang dibutuhkan (Sekaran, 2009: 137). Data yang digunakan pada penelitian ini adalah data primer yang diperoleh melalui kuesioner.

Variabel Penelitian

Variabel independen dalam penelitian ini adalah:

1. Kecerdasan Emosional

Variabel kecerdasan emosional dalam penelitian ini diukur dari lima indikator yaitu. Pengenalan diri, pengendalian diri, motivasi diri, empati, dan kemampuan sosial.

2. Perilaku Belajar

Variabel perilaku belajar dalam penelitian ini diukur dari empat indicator yaitu. Kebiasaan mengikuti pelajaran, kebiasaan membaca buku, kunjungan ke perpustakaan, dan kebiasaan mengahadapi ujian.

Nilai mata kuliah tersebut diantaranya adalah nilai mata kuliah Pengantar Akuntansi I, Pengantar akuntansi II, Akuntansi Keuangan I, Akuntansi Keuangan II, Akuntansi Biaya, Akuntansi manajemen, Auditing I, Auditing II, Sistem Informasi Akuntansi, Akuntansi Keuangan Lanjutan, Sistem Pengendalian Manajemen, Akuntansi Sektor Publik, dan Teori Akuntansi.

Pengukuran variabel dalam penelitian ini yaitu dengan menggunakan skala Likert. Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok tentang kejadian atau gejala sosial (Riduwan, 2010:87). Dalam penelitian ini instrumen diukur dengan skala 5 point di setiap pertanyaannya untuk penentuan sikap responden, yaitu:

1. Sangat tidak setuju : diwakili oleh 1 point

2. Tidak setuju : diwakili oleh 2 point

3. Kurang setuju : diwakili oleh 3 point

4. Setuju : diwakili oleh 4 point

5. Sangat setuju : diwakili oleh 5 point

Pengujian Hipotesis

Statistik yang digunakan pada penelitian ini yaitu statistik parametrik dengan skala interval, sedangkan metode analisis yang digunakan yaitu regresi berganda. Regresi berganda merupakan studi yang melihat hubungan satu variabel dependen terhadap lebih dari satu variabel explanatory (Ghozali, 2011:10). Model persamaan regresi yang digunakan untuk menguji hipotesis adalah:

Y= α + + + e

Keterangan:

Y = Pemahaman Akuntansi

a = Konstanta

,β2 = Koefisien regresi

= Kecerdasan Emosional

= Perilaku Belajar

e = Error

HASIL PENELITIAN DAN PEMBAHASAN Demografi Responden

Kuesioner yang disebar pada mahasiswa jurusan akuntansi program S1 sebanyak 100 eksemplar. Kuisioner yang dapat diolah sebanyak 80 eksemplar. Demografi responden terbagi menjadi jenis kelamin dan IPK. Data demografi responden dapat dilihat pada tabel 1 dan 2.

Hasil Pengujian Hipotesis

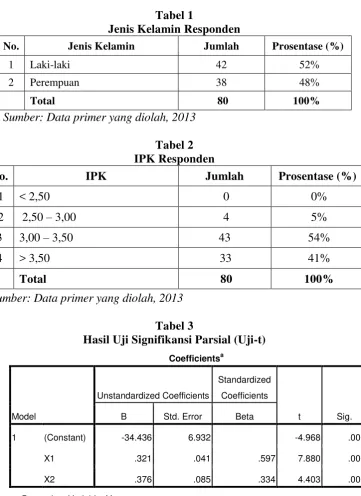

Hasil analisis regresi linear berganda dapat dilihat pada tabel 3. Persamaan regresi yang diperoleh yaitu:

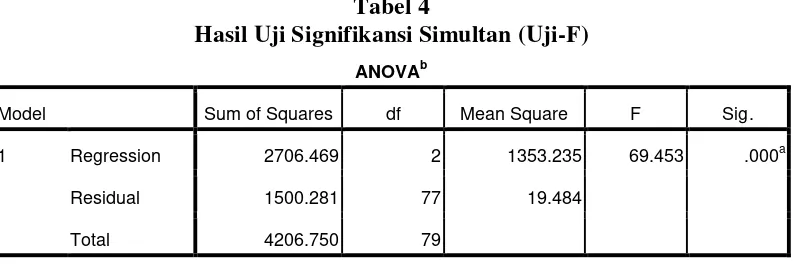

Dari tabel 3 tersebut, diketahui bahwa nilai signifikansi variabel kecerdasan emosional adalah 0,000 (lebih kecil dari 0,05) dan t-hitung lebih besar dari t-tabel yaitu 7,880 > 1,991. Hal ini menunjukkan bahwa kecerdasan emosional berpengaruh terhadap pemahaman akuntansi. Pada variabel perilaku belajar, nilai signifikansinya yaitu 0,000 (lebih kecil dari 0,05) dan t-hitung lebih besar dari t-tabel yaitu 4,403 > 1,991. Hal ini menunjukkan bahwa perilaku belajar berpengaruh pemahaman akuntansi. Pada tabel 4 diketahui bahwa nilai nilai signifikansi adalah 0,000 (lebih kecil dari 0,05) dan f-hitung lebih besar dari f-tabel yaitu 64,453 > 3,12. Hal ini menunjukkan bahwa kecerdasan emosional dan perilaku belajar secara bersama-sama (simultan) berpengaruh terhadap pemahaman akuntansi.

Pembahasan Hasil Penelitian

Pengaruh Kecerdasan Emosional yang diukur dari Pengenalan diri, Pengendalian diri, Motivasi diri, Empati, dan Kemampuan sosial berpengaruh Signifikan terhadap Pemahaman Akuntansi.

Hasil pengujian terhadap hipotesis 1 menunjukkan bahwa kecerdasan emosional berpengaruh signifikan terhadap minat mahasiswa akuntansi terhadap pemahaman akuntansi. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Yani (2012) mengenai kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap pemahaman akuntansi. Bahwa kecerdasan emosional berpengaruh signifikan terhadap pemahaman akuntansi pada mahasiswa pendidikan ekonomi Universitas Riau.

Yani (2012) menyatakan setinggi-tingginya IQ hanya menyumbang kira-kira 20% bagi faktor-faktor yang menentukan kesuksesan dalam kehidupan seseorang, maka yang 80% diisi oleh kekuatan-kekuatan lain, banyak kita lihat mahasiswa yang berhasil memahami akuntansi tanpa mengandalkan secara optimal kecerdasan intelektual yang dimilikinya. Namun, mereka berusaha dengan kekurangannya untuk mengandalkan kecerdasan lain, seperti berusaha untuk berhubungan baik dengan orang lain, baik itu dengan dosen maupun teman dan bisa mengelola emosi diri sendiri dan orang lain.

Hasil penelitian ini tidak sesuai dengan penelitian terdahulu yang dilakukan oleh Yuniani (2010) yang menyatakan dari kelima hipotesis yang diajukan. Yaitu hipotesis pertama, kedua, dan ketiga diterima yang menyatakan bahwa pengenalan diri, pengendalian diri, motivasi berpengaruh terhadap tingkat pemahaman akuntansi mahasiswa. Sedangkan hipotesis keempat dan kelima ditolak yang menyatakan bahwa empati dan ketrampilan sosial tidak bepengaruh terhadap tingkat pemahaman akuntansi.

sendiri yang besar pula serta masa depanya. Khususnya dalam memahami ilmu akuntansi.

Kompenen yang kedua adalah pengendalian diri, yakni menguasai diri sendiri sedemikian rupa sehingga berdampak positif kepada pelaksanaan tugas, peka terhadap kata hati, dan sanggup menunda kenikmatan sebelum tercapainya sasaran. Mahasiswa yang memiliki pengendalian yang baik dalam dirinya akan berdampak pada penyelesaian yang tepat sasaran khususnya dalam proses belajar memahami ilmu akuntansi.

Komponen yang ketiga adalah motivasi diri, Mahasiswa yang memiliki motivasi yang kuat yakni menggunakan hasrat kita yang paling dalam untuk menggerakkan dan menuntun untuk menuju sasaran khususnya juga dalam proses belajar memahami ilmu akuntansi yang dipelajari, membantu agar mengambil inisiatif dan bertindak sangat efektif dan untuk menghadapi kegagalan dan frustasi.

Komponen yang keempat adalah empati, bahwa mahasiswa yang memiliki empati yang baik dimana empati merupakan proses merasakan apa yang dirasakan oleh orang lain, mampu memahami perspektif mereka, menumbuhkan saling percaya, dan menyelaraskan ide dengan berbagai macam orang. Dari proses tersebut mahasiswa akan mampu berkonsentasi dengan orang lain dalam hal memahami akuntansi.

Kompenen kelima yaitu kemampuan sosial, kelancaran proses komunikasi antar masiswa dengan mahasiswa lain maupun mahasiswa dengan dosen akan mempengaruhi proses pemahaman belajar. Dimana dalam kemampuan Sosial, yaitu menguasai dengan baik ketika berhubungan dengan orang lain dan dengan cermat membaca situasi dan jaringan sosial, berinteraksi dengan lancar,

menggunakan keterampilan-keterampilan ini untuk mempengaruhi dan

memimpin, bermusyawarah, dan menyelesaikan perselisihan, serta untuk bekerja sama dan bekerja dalam tim.

Pengaruh Perilaku Belajar yang diukur dari Kebiasaan Mengikuti Pelajaran, Kebiasaan Membaca Buku, Kunjungan ke Perpustakaan, dan Kebiasaan Menghadapi Ujian berpengaruh Signifikan terhadap Pemahaman Akuntansi.

Hasil pengujian terhadap hipotesis 2 menunjukkan perilaku belajar berpengaruh signifikan terhadap minat mahasiswa akuntansi terhadap pemahaman akuntansi. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Hanifah dan Syukriy (2001) mengenai perilaku belajar terhadap prestasi akademik. Bahwa perilaku belajar yang di ukur dengan kebiasaan mengikuti pelajaran, kebiasaan membaca buku, kunjungan ke perpustakaan, dan kebiasaan menghadapi ujian

dengan hasil analisis menunjukkan faktor – faktor tersebut berpengaruh terhadap

indeks prestasi mahasiswa.

Pembelajaran dapat didefinisikan sebagai pengaruh permanen atas perilaku, pengetahuan, dan ketrampilan berpikir, yang diperoleh melalui pengalaman (Santrock, 2001: 266).

Hasil penelitian menunjukkan bahwa keempat kompenen perlilaku belajar tersebut berpengaruh terhadap pemahaman akuntansi. Dimana kebiasaan mengikuti pelajaran yaitu seberapa besar perhatian dan keaktifan seorang mahasiswa dalam belajar. Perilaku belajar yang positif akan menimbulkan intensitas kegiatan yang lebih tinggi dibandingkan dengan perilaku belajar yang negatif, mahasiswa yang sikap belajarnya positif akan belajar lebih aktif dan dengan demikian akan memperoleh hasil yang lebih baik. Untuk dapat meningkatkan pemahaman akuntansi mahasiswa.

Kebiasaan membaca buku, yaitu berapa lama seorang mahasiswa

membaca setiap hari dan jenis bacaan yang dibaca. membaca dan memahami secara rutin isi dari buku akuntansi tersebut, maka mahasiswa dapat memperoleh manfaat dari buku akuntansi yang mereka baca sehingga manfaat dari buku tersebut bisa menambah tingkat pemahaman akuntansi mereka.

Kunjungan ke perpustakaan, yaitu seberapa sering mahasiswa ke perpustakaan setiap minggu. Pendalaman ilmu akuntansi yang di pelajari mahasiswa tentunya didukung oleh perilaku belajar positif dengan salah satunya sering mengunjungi perpustakaan. Dengan sering membaca dan memahami ilmu yang dipelajari tentunya mahasiswa akan mampu memahami akuntansi dengan baik.

Dan kebiasaan menghadapi ujian, yaitu bagaimana persiapan belajar seorang mahasiswa sebelum ujian. Dengan belajar secara teratur, disiplin dan penuh konsentrasi. Mahasiswa akan mampu menghadapi ujian dengan lanacar. Dengan persiapan yang matang inilah, mahasiswa tidak hanya mampu mengahadapi ujian dengan baik. Tetapi mahasiswa dilatih untuk selalu siap menghadapi tantangan di dalam dunia kerja.

Pengaruh Kecerdasan Emosional dan Perilaku Belajar Secara Bersama-sama terhadap Pemahaman Akuntansi

Hasil pengujian terhadap hipotesis 3 menunjukkan bahwa kecerdasan emosional dan perilaku belajar secara bersama-sama berpengaruh terhadap pemahaman akuntansi. Hasil penelitian ini sejalan dengan penelitian Hanum (2011) yang meneliti tentang pengaruh atribut kecerdasan emosional kecerdasan emosional dengan atribut pengenalan diri, pengendalian diri, motivasi, empati dan keterampilan sosial. Dan perilaku belajar dengan atribut kebiasaan mengikuti pelajaran, kebiasan membaca buku, kunjungan ke perpustakaan, dan kebiasaan menghadapi ujian terhadap tingkat pemahaman akuntansi. Hasil penelitianya menunjukan bahwa atribut kecerdasan emosional dan pengaruh belajar secara bersama-sama (simultan) berpengaruh terhadap tingkat pemahaman akuntansi.

dengan perilaku belajar yang positif selama proses belajar di perguruan tinggi. Diharapkan dengan kemampuan-kemampuan tersebut akan mendukung seorang mahasiswa dalam mencapai tujuan dan cita-citanya.

Penutup Kesimpulan

Hasil penelitian menunjukkan bahwa:

1. Kecerdasan emosional (X1) yang diukur dari pengenalan diri, pengendalian

diri, motivasi diri, empati, dan kemampuan sosial berpengaruh secara signifikan terhadap pemahaman akuntansi.buku, kunjungan ke perpustakaan, dan kebiasaan menghadapi ujian berpengaruh secara signifika

2. Perilaku belajar (X2) yang diukur dari kebiasaan mengikuti pelajaran,

kebiasaan membaca buku, kunjungan ke perpustakaan, dan kebiasaan menghadapi ujian berpengaruh secara signifikan terhadap pemahaman akuntansi.

3. Kecerdasan emosional (X1) dan perilaku belajar (X2) secara bersama-sama

berpengaruh terhadap pemahaman akuntansi.

Keterbatasan Penelitian

Keterbatasan penelitian ini yaitu:

1. Oleh karena peneliti menempuh pendidikan di Universitas Brawijaya. Dengan

pertimbangan biaya dan waktu sampel yang diambil hanya berasal dari satu universitas yaitu Universitas Brawijaya.

2. Variabel yang diteliti yaitu kecerdasan emosional dan perilaku belajar.

Saran

1. Bagi peneliti selanjutnya, dapat memperluas obyek penelitian dengan meneliti

lebih dari satu universitas.

2. Mengembangkan model dengan mempertimbangkan tiga model kecerdasan

yaitu kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual terhadap pemahaman akuntansi.

3. Dari hasil penelitian ini yang menunjukan bahwa variabel kecerdasan

emosional berpengaruh signifikan terhadap pemahaman akuntansi bagi pengelola Jurusan Akuntansi program S1, diharapkan dapat menambah mata kuliah khusus dalam hal peningkatan dan pengembangan pendidikan yang juga menekankan pada pengenalan diri, pengendalian diri, motivasi diri, empati dan kemampuan sosial bagi peserta didik, selain pada peningkatan intelegensi.

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2010. Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta. Rineta Cipta.

Budhiyanto, Suryanti J. dan Nugroho, Ika P., 2004, “Pengaruh Kecerdasan

Emosional terhadap Tingkat Pemahaman Akuntansi”, Jurnal Ekonomi

Bisnis, Vol. X.

Bungin, Burhan. 2009. Metodologi Penelitian Kuantitatif: Komunikasi, Ekonomi,

dan Kebijakan Publik serta Ilmu-ilmu Sosial Lainnya. Jakarta: Kencana.

Depdiknas. 2008. Kamus Bahasa Indonesia. Jakarta: Pusat Bahasa.

Dameria, 2005. Pentingnya Pendidikan Kecerdasan Emosional.

(www.ganeca.blogspirit.com. diakses pada tanggal 15 april 2012)

Ghozali, Imam. 2011. Ekonometrika Teori, Konsep dan Aplikasi dengan SPSS 17. Semarang: Badan Penerbit Universitas Diponegoro.

Goleman, Daniel,2002. Emotional Intelligence (Terjemahan T Hermaya). Jakarta. PT Gramedia Pustaka Utama.

Hanifah dan Syukriy Abdullah, 2001, Pengaruh Perilaku Belajar Terhadap

Prestasi Akademik Mahasiswa Akuntansi. Media Riset Akuntansi,

Auditing, dan Informasi, Vol. 1, No.3.

Hanum, Shieva. 2011. Pengaruh Atribut Kecerdasan Emosional dan Perilaku Belajar Terhadap Tingkat Pemahaman Akuntansi Pada Mahasiswa

Akuntansi STIE Perbanas Surabaya. Skripsi. Surabaya: Sekolah Tinggi

Ilmu Ekonomi Perbanas Surabaya.

Hastuti, Theresia Dwi. 2003, Pengaruh Kecerdasan Emosional dan Perilaku Belajar Terhadap Tingkat Pemahaman Akuntansi. Jurnal Akuntansi Bisnis. Vol. 2, No.3.

Indriantoro, Nur dan Supomo, Bamabang. 2009. Metodologi Penelitian Bisnis

untuk Akuntansi & Manajemen. Yogyakarta: BPFE Yogyakarta.

Isgiyanto, Awal. 2009. Teknik Pengambilan Sampel pada Penelitian

Non-Eksperimental. Jogjakarta: Mitra Cendikia Press.

Purnama, Happy Indra. 2011. Pengaruh Kecerdasan Emosional dan Kecerdasan Spiritual terhadap Prestasi dan Stres Kuliah Mahasiswa Akuntansi. (Studi pada Perguruan Tinggi Besar di Kota Malang). Skripsi. Malang: Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang.

Rachmi, Filia. 2010. Pengaruh Kecerdasan Emosional, Kecerdasan Spiritual dan

Perilaku Belajar terhadap Tingkat Pemahaman Akuntansi. (Studi Empiris pada Mahasiswa Akuntansi Universitas Diponegoro Semarang dan Universitas Gajah Mada Yogyakarta). Skripsi. Semarang: Fakultas Ekonomi Universitas Diponegoro Semarang.

Riduwan. 2010. Belajar Mudah Penelitian untuk Guru-Karyawan dan Peneliti

Pemula. Bandung: Alfabeta.

Santrock, Jhon. W. 2001. Psikologi Pendidikan. New York: McGraw-Hill.

Saryanti, Endang. 2010. Kajian Empiris Atas Perilaku Belajar, Efikasi Diri dan Kecerdasan Emosional Yang Berpengaruh pada Stress Kuliah pada Mahasiswa Akuntansi Perguruan Tinggi Di Surakarta. Jurnal Akuntansi. Surakarta: STIE AUB Surakarta.

Satiardarma dan Waruru. 2003. Mendidik Kecerdasan. Jakarta: Pustaka popular

Obor.

Sekaran, Uma. 2009. Metodologi Penelitian untuk Bisnis. Jakarta: Salemba

Empat.

Sumato. 1992. Metodologi penelitian Sosial dan Pendidikan. Yogyakarta: Andi

Suryaningsum, Marita Sri dan Shaalih, Hening Naafi. 2008. Kajian Empiris Atas Perilaku Belajar dan Kecerdasan Emosional dalam Mempengaruhi Stress

Kuliah Mahasiswa Akuntansi. Simposium Nasional Akuntansi 11

Pontianak.

Suwardjono, 1999, Mamahamkan Akuntansi dengan Penalaran dan Pendekatan Sistem. Jurnal Ekonomi dan Bisnis Indonesia, Vol. 14 No 3.

Sunyoto, Danang. 2009. Analisis Regresi dan Uji Hipotesis. Yogyakarta: Media Pressindo.

Tjun, Tjun Lauw. Setiawan, Santy dan Setiana, Sinta. 2009. Pengaruh Kecerdasan Emosional terhadap Pemahaman Akuntansi dilihat dari Perspektif Gender. Jurnal Akuntansi Vol.1 No.2 November 2009.

Wirartha, I Made. 2006. Metodologi Penelitian Sosial Ekonomi. Yogyakarta:

Yuniani, Anggun. 2010. Pengaruh Kecerdasan Emosional terhadap Pemahaman Akuntansi. (Studi Empiris pada Mahasiswa Akuntansi Universitas

Diponegoro Semarang). Skripsi. Semarang: Fakultas Ekonomi Universitas

[image:13.595.137.499.202.699.2]Diponegoro.

Tabel 1

Jenis Kelamin Responden

No. Jenis Kelamin Jumlah Prosentase (%)

1 Laki-laki 42 52%

2 Perempuan 38 48%

Total 80 100%

[image:13.595.134.492.214.317.2]Sumber: Data primer yang diolah, 2013

Tabel 2 IPK Responden

No. IPK Jumlah Prosentase (%)

1 < 2,50 0 0%

2 2,50 – 3,00 4 5%

3 3,00 – 3,50 43 54%

4 > 3,50 33 41%

Total 80 100%

[image:13.595.148.506.522.692.2]Sumber: Data primer yang diolah, 2013

Tabel 3

Hasil Uji Signifikansi Parsial (Uji-t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -34.436 6.932 -4.968 .000

X1 .321 .041 .597 7.880 .000

X2 .376 .085 .334 4.403 .000

Tabel 4

Hasil Uji Signifikansi Simultan (Uji-F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2706.469 2 1353.235 69.453 .000a

Residual 1500.281 77 19.484

Total 4206.750 79

a. Predictors: (Constant), X2, X1