INFLUENCE RETURN ON INVESTMENT AND EARNING PER SHARE TO CASH DIVIDEND

(Case Study On Otomotive Company Listed In Indonesia Stock Exchange Period 2007 - 2012)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Defira Rizqi Nurani 21110057

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

vi LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN MOTTO

ABSTRAK ...i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan penelitian ... 8

1.3.1 Maksud penelitian ... 8

1.3.2 Tujuan penelitian ... 9

1.4 Kegunaan penelitian ... 9

vii

1.5 Lokasi dan waktu penelitian ... 10

1.5.1 Lokasi Penelitian ... 10

1.5.2 Waktu penelitian ... 10

BAB II LANDASAN TEORI 2.1Kajian Pustaka ... 12

2.1.1Profitabilitas ... 12

2.1.1.1 Pengertian Profitabilis ... 12

2.1.1.2 Rasio – Rasio Profitabilitas ... 13

2.1.1.3 Tujuan dan Manfaat Rasio Profitabilitas ... 14

2.1.1.4 Pengertian Return On Investment ... 14

2.1.1.5 Faktor – Faktor yang mempengaruhi Return On Investment (ROI) ... 15

2.1.2 Earning Per Share ... 16

2.1.2.1 Pengertian EarningPer Share ... 16

2.1.2.2 Faktor yang Mempengaruhi Earning Per Share ... 17

2.1.2.3 Faktor Penyebab Kenaikan dan Penurunan Earning Per Share ... 18

2.1.3 Dividen Kas ... 19

2.1.3.1 PengertianDividen... 19

2.1.3.2 Jenis – Jenis Dividen. ... 20

viii

2.1.4 Keterkaitan Antar Variabel ... 22

2.1.4.1 Hubungan Return On Investment dengan Dividen Kas 22 2.1.4.2Hubungan Earning Per Share dengan Dividen Kas ... 23

2.1.5 Hasil Penelitian Sebelumnya ... 23

2.2 Kerangka Pemikiran ... 25

2.3 Hipotesis Penelitian ... 28

BAB III Objek dan Metode Penelitian 3.1 Objek Penelitian ... 30

3.2 Metode Penelitian... 30

3.2.1 Desain Penelitian ... 32

3.2.2 Operasionalisasi Variabel ... 35

3.2.3 Sumber dan Teknik Penentuan Data ... 38

3.2.3.1 Sumber Data ... 38

3.2.3.2 Teknik Penentuan Data ... 39

3.2.4 Teknik Pengumpulan Data ... 42

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 43

3.2.5.1 Rancangan Analisis ... 43

3.2.5.2 Pengujian Hipotesis ... 50

4.1 Hasil Penelitian ... 55

ix

4.1.1.2 Struktur Organisasi Bursa Efek Indonesia ... 57

4.1.1.3 Uraian Tugas Bursa Efek Indonesia ... 59

4.1.1.4 Aktifitas Bursa Efek Indonesia ... 70

4.1.2 Analisis Deskriptif ... 71

4.1.2.1 Return On Investent (ROI) pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia ... 72

4.1.2.2 Earning Per Share (EPS) pada perusahaan Otomotif Yang terdaftar di Bursa Efek Indonesia ... 77

4.1.2.3 Dividen Kas pada perusahaan Otomotif Yang terdaftar di Bursa Efek Indonesia ... 82

4.1.3 Analisis Verivikatif Kuantitatif ... 88

4.1.3.1 Pengujian Asumsi Klasik ... 88

4.1.3.2 Analisis Regresi Linier Berganda ... 95

4.1.3.3 Pengaruh Return On Investment Terhadap Dividen Kas secara parsial ... 96

4.1.3.4 Pengaruh Earning Per Share Terhadap Dividen Kas Secara Parsial ... 100

4.1.3.5 Pengaruh Return On Investment dan Earning Per Share terhadap Dividen Kas Secara Simultan ... 103

4.2 Pembahasan ... 106

x

Dividen Kas ... 108

4.2.3 Pengaruh Return On Investment (ROI) dan Earning Per Share (EPS) terhadap Dividen Kas... 110

5.1 Kesimpulan ... 112

5.2 Saran ... 113

DAFTAR PUSTAKA ... 115

LAMPIRAN ... 118

115

Amya1, Muhammad Arfan, Hasan Basri. Pengaruh Quick Ratio, Earning Per Share, Dan Return On Investment Terhadap Dividen Kas Pada Perusahaan Manufaktur Sektor Food And Beverages Yang Terdaftar Di Bursa Efek Indonesia. ISSN 2302-0164.

Andi Supangat. 2010. Statistika Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta : Kencana Prenada Media Group.

Bambang Riyanto. 2010. Dasar – Dasar Pembelajaran Perusahaan. Edisi 4. Yogyakarta : BPFE.

Brigham, Eugene F & Joel. F Housten. 2009. Fundamental Of Financial Statement : Dasar – Dasar Management Keuangan. Buku 1. Edisi Kesepuluh. Alih bahas Ali Akbar Yulianto. Jakarta : Salemba Empat. Darmaji dan Fakhrudin. 2012. Pasar Modal di Indonesia : Pendekatan Tanya

Jawab. Jakarta : Salemba Empat.

Denies Priatinah, Prabandaru Adhe Kusuma. 2012. Pengaruh Return On Investment (ROI), Earning Per Share (EPS), dan Dividen Per Share (DPS) Terhadap Harga Saham (Studi Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia (BEI)), Jurnal Nominal / Volume I Nomor I , Universitas Negeri Yogyakarta.

Donald Kieso, Jerry J Waygandt, Terry D Warfield. 2007. Akuntansi

Ghozali, Imam, 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19, Edisi 5. Semarang: Badan Penerbit Universitas Diponegoro.

Horne, V & Wachowicz, J. (2007). Prinsip-Prinsip Manajemen Keuangan, buku dua. Jakarta : Salemba Empat.

Irham Fahmi. 2012. Pengantar Pasar Modal. Bandung : Alfabeta.

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta : PT. Raja Grafindo Persada. Kuswadi. 2008. Memahami Rasio – Rasio Keuangan Bagi Orang Awam. Cetakan

ke-2. Jakarta : PT. Elex Media Komputindo.

Mavis Crossland,MichaelDempsey,and Peter Moizer. The Effect of Cum- to Ex- Dividend Changes on UK Share Prices.

Moh. Nazir. 2009. Metode Penelitian. Jakarta : Ghalia Indonesia.

Mohamad Samsul. 2011. Pasar Modal dan Manajemen Portofolio. Jakarta : Erlangga.

Muhammad Ridha Ramli & Muhammad Arfan. 2011. Pengaruh Laba, Arus Kas Operasi, Arus Kas Bebas, Dan Pembayaran Dividen Kas Sebelumnya Terhadap Dividen Kas Yang Diterima Oleh Pemegang Saham (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia). Vol. 4. No. 2. Juli 2011.

S. Munawir. 2010. Analisa Laporan Keuangan. Edisi 4. Yogyakarta : Liberty. Salastri & Harmadi. (2009). Analisis pengaruh ROI, Cash Ratio, Current Ratio,

Debt to Total Asset, EPS, dan Investment Opportunity set terhadap Dividen Kas. Jurnal Fokus Manajerial. Vol. 7, No.1, 2009: 57-63.

Sofyan Syafri Harahap. 2011. Analisis Kritis Atas Laporan Kuangan. Jakarta : Rajawali Pers.

Sudjana. 2005. Metoda Statistika. Bandung: Tarsito.

Sugiono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R & D. Bandung : Alfabeta.

Suharsimi Arikunto. 2010. Prosedur Penelitian Suatu Pendekatan Praktik. Edisi Revisi. Jakarta : Rineka Cipta.

Sumani, (2011). Analisis pengaruh Return On Equity, Current Ratio, Debt to Total Assets dan Earning Per Share terhadap Cash Diviend (studi pada perussahaan non jasa keungan yang go public di BEI). ISSN : 1693-5241. Jember.

Sunarto dan Andi Kartika, (2003). Analisis Faktor- Faktor yang mempengaruhi Dividen Kas di BEJ. Jurnal Bisnis dan Ekonomi Vol. 10, No.1:67-82. Jakarta.

Supriyono. 2009. Sistem Pengendalian Manajemen. Edisi 1. Buku satu. Yogyakarta : BPFE.

Sutrisno. 2009. Manajemen Keuangan, Teori, Konsep, dan Aplikasi. Yogyakarta : Ekonisia.

Tandelilin Eduardus. 2010. Portofolio dan Investasi. Yogyakarta : Kanisius. Umar Husein. 2009. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta :

Rajawali Pers.

Umi Narimawati, Sri Dewi Anggadini & Linna Ismawati. 2010. Penulisan Karya Ilmiah : Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi : Genesis.

Warren et all. 2005. Pengantar Akuntansi. Edisi 21. Jakarta : Salemba Empat. Zaki Baridwan. 2008. Intermediate Accounting. Edisi 8. Yogyakarta : BPFE.

www.detikfinance.com

iii

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya, sehingga skripsi yang berjudul

“PENGARUH TINGKAT PENGEMBALIAN INVESTASI DAN LABA PER LEMBAR SAHAM TERHADAP DIVIDEN KAS” dapat terselesaikan.

Salawat dan salam semoga tetap tercurah kepada Nabi Muhammad SAW, kepada keluarganya, sahabatnya, tabiin-tabiinnya dan sampailah kepada kita selaku umatnya sampai akhir zaman, Amin.

Pada penyusunan skripsi ini tidak semata - mata hasil kerja penulis sendiri, melainkan juga berkat bimbingan dan dorongan dari pihak-pihak yang telah membantu, baik secara materi maupun secara spiritual. Maka dari itu penulis ingin mengucapkan banyak terima kasih kepada pihak - pihak lain yang telah banyak membantu memberikan saran dan bimbingan serta dukungan kepada penulis. Maka dari itu dengan segala kerendahan hati, perkenankanlah penulis mengucapkan terimakasih dan rasa hormat kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., Selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic, Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

iv

membantu dengan membimbing dan memberikan saran kepada penulis selama penyusunan skripsi ini.

6. Para dosen Akuntansi UNIKOM Bandung yang telah memberikan pengajaran dengan ikhlas dan sabar.

7. Para petugas Sekretariat prodi atas kesabaran dalam melayani proses administrasi perkuliahan.

8. Kepada pimpinan dan semua staf karyawan idx cabang Bandung yang telah mengijinkan meneliti dan membimbing dalam penelitian ini.

9. Kepada Kedua Orang Tua penulis atas doa dan seluruh perhatian serta dukungannya baik moril maupun materil.

10. Kepada kedua adikku tercinta yang telah memberikan dukungan.

11. Kepada Dean Sandra S.kom yang telah memberikan motivasi, semangat, doa, dan dukungannya.

12. Kepada sahabat – sahabatku Nina, Lia, Widiani, Isti, Tita, Ovie, Risky, Nur Azizah yang telah memberikan dukungannya.

13. Kepada semua teman – teman Ak-2 angkatan ’10 yang tidak dapat penulis sebutkan satu per satu yang telah memberikan bantuan dan dukungan dalam penyusunan laporan ini.

v

Bandung, Juli 2014

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Defira Rizqi Nurani

NIM : 21110057

Tempat, tanggal lahir : Bandung, 11 November 1992 Jenis Kelamin : Perempuan

Alamat : Jl. Sadarmanah No. 20 Rt. 02 Rw. 05 Kel. Leuwigajah Kec. Cimahi Selatan Kota Cimahi

Agama : Islam

No. Hp : 0857 20476991

PENDIDIKAN FORMAL NO Jenjang

Pendidikan

Jurusan Nama Sekolah Tahun Lulus

1. TK - TK Patal Cipadung 1998

2. SD - SD Budhi Luhur 2004

3. SMP - SMP N 8 Cimahi 2007

4. SMA IPS SMA N 3 Cimahi 2010

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Profitabilitas

2.1.1.1 Pengertian Profitabilitas

Profitabilitas menurut Bambang Riyanto (2010 : 35) mendefinisikan : “Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba

selama periode tertentu.”

Profitabilitas menurut Munawir (2010 : 246) mendefinisikan sebagai berikut:

“Rasio mengukur efektifitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya keuntungan yang diperoleh dalam hubungannya dengan penjualan dan investasi, profitabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif dengan demikian profitabilitas suatu perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh suatu periode dengan jumlah aktiva atau jumlah modal perusahaan”.

Profitabilitas menurut Donald E Kieso (2007 : 222) yang diterjemahkan oleh Emil Salim mendefinisikan :

“Mengukur tingkat keberhasilan atau kegagalan perusahaan atau divisi tertentu

sepanjang suatu periode waktu.

Profitabilitas menurut Harahap (2013 : 304) mendefinisikan sebagai berikut: “Menggambarkan kemampuan perushaan mendapatkan laba melalui semua

Dari beberapa pengertian di atas maka penulis menarik kesimpulan bahwa profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

2.1.1.2 Rasio – Rasio Profitabilitas

Menurut Sutrisno (2009 : 222) profitabilitas di bagi dalam beberapa rasio antara lain :

1. Profit Margin

Profit margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan di bandingkan dengan penjualan yang di capai. Rumus yang bisa di gunakan adalah sebagi berikut :

Profit Margin = ____ EAT_____ x 100% Penjualan

2. Return On Investment (ROI)

Return on investment menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang di pergunakan. Untuk mengukur ROI dapat digunakan rumus :

Return On Investment = ____EAT___ x 100% Total Aktiva

3. Return On Equity (ROE)

Return on equity yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki. Dapat di ukur dengan rumus sebagai berikut :

2.1.1.3 Tujuan dan Manfaat Rasio Profitabilitas

Rasio profitabilitas juga memiliki tujuan dan manfaat, tidak hanya bagi pihak pemilik usaha atau manajemen saja , tetapi juga bagi pihak di luar perusahaan, terutama pihak – pihak yang memiliki hubungan atau kepentingan dengan perusahaan. Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan, yaitu :

1. Untuk mengukur atau menghitung laba yang di peroleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

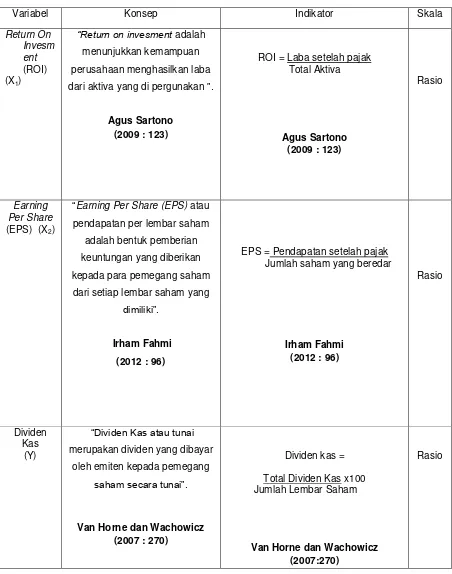

2.1.1.4 Pengertian Return on Investment (ROI)

Menurut Fahmi (2012 : 98) mendefinisikan Return On Investment (ROI) sebagai berikut :

“Return On Investment (ROI) adalah melihat sejauh mana investasi yang telah

ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan”. ROI dapat dihitung dengan rumus :

ROI =Earning After Tax (EAT) x 100% Total Assets

“Return on Investment atau tingkat pengembalian investasi menunjukkan tingkat

kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto”.

Agus Sartono (2009 : 123) mendefinisikan Return On Investment (ROI) sebagai berikut :

“Return on invesment adalah menunjukkan kemampuan perusahaan menghasilkan

laba dari aktiva yang di pergunakan ”. Return On Investment dapat dihitung dengan rumus :

ROI = Laba setelah pajak x 100% Total aktiva

Dari pengertian di atas penulis dapat mengambil kesimpulan bahwa Return On Investment (ROI) adalah merupakan pengukuran kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva sesuai dengan yang di harapkan.

2.1.1.5 Faktor – Faktor yang Mempengaruhi Return On Invetment (ROI) Menurut Riyanto (2010 : 37), tingginya earning power ditentukan oleh 2 faktor yaitu :

1. Profit Margin, yaitu perbandingan antara “ Net Profit Margin” dengan “Net Sale” perbandingan dinyatakan dalam persentase.

2. Turnover of operating assets (tingkat perputaran aktiva usaha) yaitu kecepatan berputarnya operating asets dalam suatu periode tertentu. Turnover tersebut dapat di tentukan dengan membagi net sales dengan “operating assets”.

Turnover of operating assets = ____Net sales______ Operating Assets

2.1.2 Earning Per Share (EPS)

2.1.2.1 Pengertian Earning Per Share (EPS)

Menurut Fahmi (2012 : 96) mendefinisikan Earning Per Share sebagai berikut :

“Earning Per Share (EPS) atau pendapatan per lembar saham adalah bentuk

pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki”. Earning Per Share dapat di hitung dengan rumus

sebagai berikut :

EPS = Pendapatan setelah pajak Jumlah saham yang beredar

Menurut Zaki Baridwan (2008 : 448) mendefinisikan Earning Per Share sebagai berikut :

“Laba per lembar saham adalah jumlah pendapatan yang diperoleh dalam satu

Donald E Kieso (2007 : 161) yang di terjemahkan oleh Emil Salim Mndefinisikan bahwa Earning Per Share (EPS) sebagai berikut :

“Rasio yang umumnya digunakan dalam prospektus, bahan penyajian dan laporan

tahunan kepada pemegang saham”.

Menurut Sutrisno (2009 : 223) mendefinisikan Earning Per Share sebagai berikut :

“Merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per

lembar saham pemilik”. Earning PerShare (EPS) dapat dihitung dengan rumus :

EPS = _______EAT________ Jumlah Lembar Saham

Dari pengertian di atas penulis dapat mengambil kesimpulan bahwa Earning Per Share adalah keuntunga per lembar saham yang di berikan kepada para pemegang saham dalam satu periode.

2.1.2.2 Faktor yang Mempengaruhi Earning Per Share (EPS)

Earning Per Share atau laba per lembar saham merupakan pendapatan setelah pajak (EAT) di bandingkan dengan jumlah lembar saham yang beredar (Fahmi, 2012 : 96). Komponen dari pendapatan setelah pajak (EAT) ialah laba dikuragi pajak. Menurut Supriyono (2009 : 178) laba di bagi menjadi 3 yaitu :

1. Laba kotor

yaitu perbedaan antara pendapatan bersih dengan penjualan dengan harga pokok penjualan.

2. Laba dari operasi

3. Laba bersih

yaitu angka terakhir dalam perhitungan laba atau rugi dimana untuk mencari laba operasi ditambah pendapatan lain – lain dikurangi dengan beban - beban.

Seperti yang di kemukakan oleh Sutrisno (2009 : 255) bahwa :

“Dalam memilih alternatif sumber dananya tersebut, perlu diketahui pada tingkat profit sebelum bunga dan pajak (EBIT = Earning Before Interest and Tax) apabila di belanjai dengan modal sendiri atau hutang menghasilkan EPS yang sama”.

Dari penjelasan tersebut dapat di katakan bahwa laba bersih sebelum bunga dan pajak (EBIT) merupakan faktor yang mempengaruhi besarnya laba per lembar saham.

Selain itu menurut Mulyadi (2009 : 487) laba bersih di pengaruhi oleh : 1. Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan.

2. Harga Jual

Harga jual produk atau jasa akan mempengauhi besarnya volume penjalan produk atau jasa yang bersangkutan.

3. Volume penjualan dan produksi

Besarnya volume penjualan berpengaruh terhadap volume produksi produk atau jasa tersebut, selnjutnya volume produksi akan mempengaruhi besar kecilnya biaya produksi.

2.1.2.3 Faktor Penyebab Kenaikan dan Penurunan Earning Per Share

Menurut Brigham (2009 : 23), yang di alih bahasakan oleh Ali Akbar Yulianto faktor penyebab kenaikan dan penurunan Earning Per Share (EPS) adalah :

1. Faktor penyebab kenaikan Earning Per Share (EPS) :

a. Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap. b. Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun. c. Laba bersih naik dan jumlah lembar saham biasa yang beredar turun. d. Persentase kenaikan laba bersih lebih besar daripada persentase

e. Persentase penurunan jumlah lembar saham biasa yang beredar lebih besar daripada persentase penurunan laba bersih.

2. Sedangkan penurunan laba per saham dapat disebabkan karena :

a. Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik. b. Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap. c. Laba bersih turun dan jumlah lembar saham biasa yang beredar naik. d. Persentase penurunan laba bersih lebih besar daripada persentase

penurunan jumlah lembar saham biasa yang beredar.

e. Persentase kenaikan jumlah lembar saham biasa yang beredar lebih besar daripada persentase kenaikan laba bersih.

Jadi bagi suatu perusahaan, nilai laba per lembar saham akan meningkat apabila persentase kenaikan laba bersihnya lebih besar daripada persentase kenaikan jumlah lembar saham biasa yang beredar, begitu pula sebaliknya.

2.1.3 Dividen Kas

2.1.3.1 PengertianDividen

Pada umumnya, tujuan dari investor berinvestasi adalah untuk memperoleh keuntungan berupa pendapatan atau tingkat pengembalian invetasi (return) baik berupa pendapatan dividen (dividend yield) maupun selisih dari harga jual saham terhadap harga belinya (capital gain). Berkaitan dengan dividen, akan dijelaskan sebagai berikut:

Menurut Warren et all (2005:425), yang diterjemahkan oleh Aria Farahmita menjelaskan bahwa:

“Dividen merupakan pembagian kepada pemegang saham dari suatu perusahaan

Menurut Sugiono (2010:173) mendefinisikan dividen sebagai berikut: “Dividen merupakan pendapatan perusahaan yang dibagikan kepada pemegang

saham”.

Dari pengertian di atas penulis dapat mengambil kesimpulan bahwa dividen adalah pembagian penghasilan yang dibayarkan kepada pemegang saham berdasarkan pada banyaknya saham yang dimiliki.

2.1.3.2 Jenis – Jenis Dividen

Terdapat beberapa jenis dividen yang dapat dibayarkan kepada para pemegang saham, tergantung pada posisi dan kemampuan perusahaan bersangkutan. Berikut ini adalah jenis- jenis dividen menurut Fahmi (2012:83) : 1. Cash Dividend (Dividen Tunai)

Cash dividend adalah dividen yang dibayarkan dalam bentuk uang tunai. Pada umumnya cash dividend lebih disukai oleh para pemegang saham dan lebih sering dipakai perseroan jika dibandingkan dengan jenis dividen yang lain.

2. Stock Dividend (dividen saham)

Stock dividend adalah dividen yang dibayarkan dalam bentuk saham, bukan dalam bentuk uang tunai. Pembayaran stock dividend juga harus disarankan adanya laba atau surplus yang tersedia, dengan adanya pembayaran dividen saham ini maka jumlah saham yang beredar meningkat, namun pembayaran dividen saham ini tidak akan merubah posisi likuiditas perusahaan karena yang dibayarkan oleh perusahaan bukan merupakan bagian dari arus kas perusahaan.

3. Property dividend (dividen barang)

Property dividend adalah dividen yang dibayarkan dalam bentuk barang (aktiva selain kas). Property dividend yang dibagikan ini haruslah merupakan barang yang dapat dibagi-bagi atau bagian-bagian yang homogeny serta penyerahannya kepada pemegang saham tidak akan mengganggu kontinuitas perusahaan.

4. Scrip Dividend

5. Liquidating dividend

Liquidating dividend adalah dividen yang dibagikan berdasarkan pengurangan modal perusahaan, bukan berdasarkan keuntungan yang diperoleh perusahaan.

2.1.3.3 Pengertian Dividen Kas

Menurut Fahmi (2012 : 83) mendefinisikan Dividen Kas sebagai berikut : “Dividen Kas adalah dividen yang dibayarkan dalam bentuk uang tunai”.

Menurut Bambang Riyanto (2010 : 272) mendefinisikan Dividen Kas sebagai berikut :

“Dividen kas merupakan bagian keuntungan perusahaan yang dibagikan kepada

para pemegang saham dalam bentuk tunai.”

Menurut Sutrisno (2009 : 266) mendefinisikan Dividen Kas sebagai berikut: “Dividen kas merupakan bagian laba yang di bagikan kepada pemegang saham”.

Menurut Van Horne dan Wachowicz (2007 : 270) menyatakan bahwa “Dividen Kas atau tunai merupakan dividen yang dibayar oleh emiten kepada

pemegang saham secara tunai”. Dividen kas dapat dihitung melalui rumus :

Dividen kas = __Total Dividen Kas__ x100 Jumlah Lembar Saham

Dari pengertian di atas penulis dapat mengambil kesimpulan bahwa Dividen kas adalah dividen dalam bentuk tunai yang di bagikan kepada para pemegang saham.

2.1.3.4 Faktor yang Mempengaruhi Dividen Kas

1. Return On Investment (ROI) 2. Cash Ratio (CR)

3. Debt to Total Asset (DTA) 4. Earning Per Share (EPS) 5. Cash Dividen Payout Ratio

2.1.4 Keterkaitan Antar Variabel

2.1.4.1 Hubungan Return On Investment (ROI) dengan Dividen Kas

ROI merupakan ukuran efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi.

Menurut Kuswadi (2008 : 134) mengemukakan keterkaitan antara ROI dengan dividen kas sebagai berikut :

“ROI merupakan salah satu rasio profitabilitas sehingga jika dihubungkan dengan

rasio pembayaraan dividen ada hubungan positif antara ROI dan rasio pembayaran dividen. Maka semakin tinggi nilai ROI berarti semakin tinggi pula dividen yang dapat dibayarkan”.

Menurut Sunarto dan Andi Kartika (2003) :

“Semakin besar ROI menunjukkan kinerja perusahaan semakin baik, karena

tingkat pengembalian investasi (return) semakin besar. Dengan meningkatnya ROI juga akan meningkatkan pendapatan dividen (terutama cash dividend)”.

Sebagaimana lazimnya pengukuran ROI didapat dari earnings after tax (EAT) dan total investasi aktiva operasi. Besarnya EAT diperoleh dari laporan laba rugi, sedangkan total investasi yang digunakan dalam penelitian ini adalah total aktiva.

“Semakin besar ROI menunjukkan kinerja perusahaan yang semakin baik,

sehingga wajar jika pemegang saham mengharapkan pembagian dividen kas jika ROI meningkat”.

2.1.4.2 Hubungan Earning Per Share (EPS) dengan Dividen Kas

Menurut Brigham (2009:196) yang diterjemahkan oleh Ali Akbar Yulianto mengemukakan keterkaitan antara EPS terhadap Dividen yaitu :

“Earning Per Share (EPS) merupakan rasio yang menunjukkan bagian laba untuk

setiap saham. EPS menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Semakin tinggi nilai EPS akan menyebabkan semakin besar laba dan kemungkinan peningkatan jumlah deviden yang diterima pemegang saham”.

Menurut Sutrisno (2009 : 269) mengemukakan keterkaitan antara EPS terhadap Dividen yaitu :

“Semakin besar laba per lembar saham yang diperoleh semakin besar dividen

yang di bagikan, demikian pula sebaliknya bila laba per lembar saha kecil dividen yang di bayarkan juga kecil”.

2.1.5 Hasil Penelitian Sebelumnya

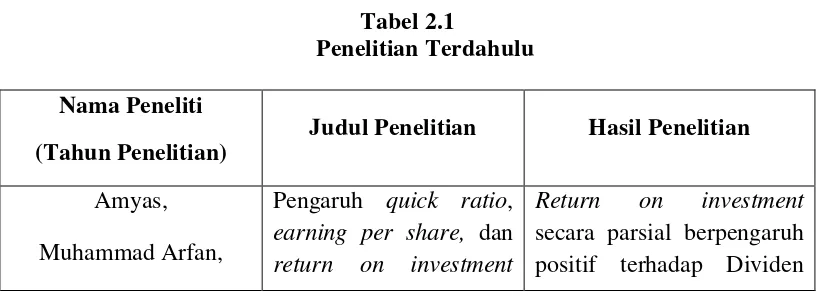

Dibawah ini terdapat hasil penelitian terdahulu yang peneliti dapatkan yaitu sebagai berikut :

Tabel 2.1

Penelitian Terdahulu Nama Peneliti

(Tahun Penelitian)

Judul Penelitian Hasil Penelitian

Amyas, Muhammad Arfan,

Pengaruh quick ratio, earning per share, dan return on investment

Dan Hasan Basri

(Februari, 2014)

terhadap dividen kas pada perusahaan manufaktur sektor food and beverages yang terdaftar di bursa efek indonesia

kas. Kenaikan return on investment akan meningkatkan dividen kas pada perusahaan Food and Beverages yang terdaftar di BEI periode 2007-2010.

Sumani terhadap Cash Dividend Pada Perushaan Non Jasa Keuangan yang Go Publik di Bursa Efek Indonesia

Terdapat Pengaruh Parsial antara ROE, CR, DTA dan Return on Investment, Cash Ratio, Debt To Total Asset, Earning Per Share, Dan Investment Opportunity Set Terhadap Dividen Kas

Hasil penelitian ini menunjukkan bahwa terdapat pengaruh yang signifikan antara Return On Investment (ROI) terhadap dividen kas. Bebas, Dan Pembayaran

Dividen Kas

Sebelumnya Terhadap Dividen Kas Yang Diterima Oleh Pemegang Saham (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

Mavis Crossland,Michael Dempsey,and Peter

Moizer

The Effect of Cum- to Ex- Dividend Changes on UK Share Prices

An alternative view would be that a high P/E ratio company has a low earnings per share and hence is likely to-have dividend.

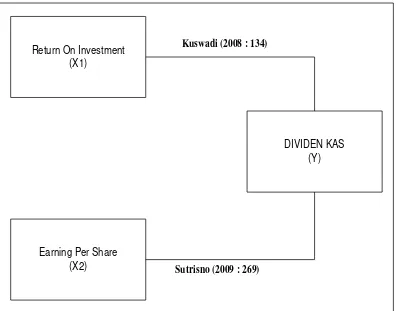

2.2 Kerangka Pemikiran

Kerangka pemikiran merupakan suatu model konseptual tentang bagaimana teori yang berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah riset (Umar, 2009:242).

Investasi merupakan komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan untuk memperoleh keutungan di masa datang. Setiap investasi yang dilakukan memiliki unsur ketidakpastian dan risiko dari return yang akan diperoleh. Maka dari itu, untuk meminimalisir tingkat resiko dan ketidakpastian return yang akan diperoleh, para investor akan melakukan analisis laporan keuangan emiten terlebih dahulu sebelum melakukan investasi (Tandelilin, 2010 : 2).

Return On Investment menurut Kasmir (2012 : 201) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya.

Sebagaimana yang di kemukakan oleh Sutrisno (2009 : 223) bahwa :

“Return On Investment (ROI) merupakan kemampuan perusahaan untuk

menghasilkan keuntungan dari investasi”. Semakin besar ROI menunjukkan kinerja perusahaan yang semakin baik, sehingga wajar jika pemegang saham mengharapkan pembagian dividen kas jika ROI meningkat.

Selain informasi tentang Return On Investment (ROI) yang dibutuhkan pihak investor dalam menanamkan modalnya adalah laba. Untuk melihat laba yang diperoleh perusahaan dapat tercermin dalam Laba per lembar saham atau Earning per share. Laba per lembar saham yang diperoleh perusahaan merupakan tolak ukur yang di pakai oleh investor untuk mengevaluasi prospek perusahaan di masa yang akan datang.

Earning per share atau laba per lembar saham menurut Kasmir (2012 : 207) merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham.

Dan Mohamad Samsul (2011 : 167) mengemukakan bahwa :

“Jika laba per saham lebih tinggi, maka prospek perusahaan lebih baik, sementara

Selain Return On Investment dan Earning Per Share informasi yang penting bagi investor adalah pembagian dividen kas. Dividen kas merupakan jenis yang paling umum, dari berbagai jenis dividen yang lainnya, yang akan dibagikan oleh perusahaan kepada pemegang saham karena dapat mengurangi ketidakpastian investor dalam kegiatan investasinya. Investor akan cenderung tertarik pada perusahaan yang membagikan dividen yang besar.

Dividen kas yang akan di bagikan itu dapat berasal dari saldo laba di tahan. Jika sebuah perusahaan memperoleh keuntungan bersih setiap tahunnya maka perusahaan itu diwajibkan untuk membayarkan dividen kas (Mohamad Samsul, 2011 : 140).

Dari penjelasan tersebut dapat dilihat bahwa return on investment dan earning per share dapat mempengaruhi dividen kas. Artinya naik turunnya

dividen kas di tentukan oleh besar kecilnya raturn on investment dan earning per share perusahaan.

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis Penelitian

Menurut Sugiyono (2010:64) mendefinisikan bahwa hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,

dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan.”

Berdasarkan kerangka pemikiran di atas maka peneliti berasumsi mengambil keputusan sementara (hipotesis) adalah sebagai berikut:

1. H1 : Return On Investment (ROI) berpengaruh terhadap Dividen Kas.

DIVIDEN KAS (Y) Return On Investment

(X1)

Earning Per Share (X2)

Kuswadi (2008 : 134)

2. H2 : Earning Per Share (EPS) berpengaruh terhadap Dividen Kas.

30 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono (2010 : 41), Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian.

Berdasarkan definisi di atas, objek dalam penelitian ini adalah return on investment (ROI), earning per share (EPS) dan dividen kas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Menurut Sugiyono (2010:2), metode penelitian pada dasarnya merupakan:

“Cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara

ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.

menyusun karya ilmiah dan kemudian menganalisis faktor-faktor yang berhubungan dengan pokok permasalahan sehingga akan didapat suatu kebenaran atau data yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif dengan pendekatan kuantitatif dan kualitatif agar dapat diketahui hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2010 : 14), pengertian metode deskriptif analisis adalah:

”Statistika yang digunakan untuk menganalisa data dengan cara mendeskripsikan

atau menggambarkan data yang telah terkumpul sebagaimana adanya”.

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif analisis dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik.

Sedangkan Metode Verifikatif menurut Sugiyono (2010 : 13) adalah sebagai berikut:

“Metode verifikatif dapat diartikan sebagai metode penelitian yang berlandaskan

pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel

tertentu dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

per share (EPS) terhadap dividen kas serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif.

Menurut Moh. Nazir (2009 : 84) mendefinisikan desain penelitian sebagai berikut:

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan

pelaksanaan penelitian”.

Berikut ini penjelasan dari lngkah – langkah desain penelitian yang di buat penulis :

1) Menetapkan permasalahan sebagai fenomena penelitian dan selanjutnya menetapkan judul penelitian.

Peneliti menetapkan judul berdasarkan fenomena yang ada yaitu “Pengaruh

Return On Investment dan Earning Per Share Terhadap Dividen Kas”. 2) Mengidentifikasi permasalahan yang terjadi.

Permasalahan yang dapat di identifikasi oleh peneliti tentang dampak Return On Investment, Earning Per Share, dan Dividen Kas pada suatu perusahaan. 3) Menetapkan rumusan masalah.

Untuk mengetahui seberapa besar pengaruh antara Return On Investment dengan Dividen kas. Dan seberapa besar pengaruh Earning per share dengan Dividen Kas.

Untuk mengetahui pengaruh Return On Investment dengan Dividen Kas. Dan pengaruh Earning Per Share dengan Divien Kas.

5) Menetapkan hipotesis penelitian berdasarkan fenomena dan dukungan teori. Maka peneliti berasumsi mengambil keputusan sementara (hipotesis) adalah H1 : Return On Investment (ROI) berpengaruh terhadap Dividen Kas, H2 : Earning Per Share (EPS) berpengaruh terhadap Dividen Kas, H3 : Return On Investment (ROI) dan Earning Per Share (EPS) berpengaruh terhadap Dividen Kas.

6) Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

Menentukan jenis indikator serta skala dari variabel – variabel Return On Investment, Earning Per Share, dan Dividen Kas.

7) Menetapkan sumber data, teknik penentu sample dan teknik pengumpulan data.

Menetapkan sumber data yang di gunakan dalam penelitian dan sampel yang peneliti ambil dari jumlah populasi dan teknik pengumpulan data yang peneliti ambil berdasarkan judul yang peneliti ambil yaitu pengaruh Return On Investment dan Earning Per Share terhadap Dividen Kas.

8) Melakukan analisis data.

Selanjutnya peneliti melakukan analisis terhadap Return O Investment, Earning Per Share dan Dividen Kas.

9) Melakukan pelaporan hasil penelitian.

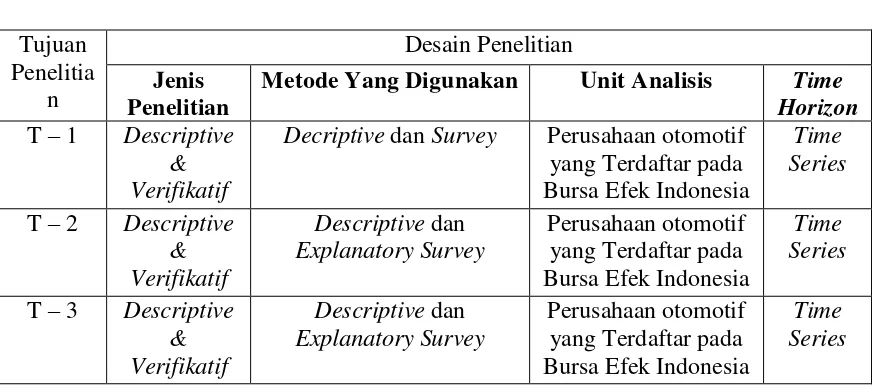

Tabel 3.1

Metode Yang Digunakan Unit Analisis Time Horizon

T – 1 Descriptive & Verifikatif

Decriptive dan Survey Perusahaan otomotif yang Terdaftar pada

Dari tabel diatas maka peneliti menguraikan sebagai berikut:

1. Tujuan penelitian pertama adalah untuk mengetahui return on investment (ROI), earning per share (EPS) dan dividen kas dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

2. Tujuan penelitian kedua adalah untuk menganalisis besarnya pengaruh return on investment (ROI), earning per share (EPS) dan dividen kas secara parsial, melalui unit analisis yaitu perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis indikator serta skala dari variabel – variabel yang terkait dalam penelitian. Sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian.

Menurut Sugiyono (2010 : 38), mendefinisikan bahwa :

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau

kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu pengaruh return on investment (ROI) dan earning per share (EPS) terhadap dividen kas, maka variabel-variabel yang terkait dalam penelitian ini adalah : 1. Variabel Bebas / Independent (Variabel X1 dan X2)

Definisi Variabel Bebas menurut Sugiyono (2010 : 33) adalah sebagai berikut:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel terikat (dependen)”.

2. Variabel Terikat/Dependent (Variabel Y)

Definisi Variabel Terikat menurut Sugiyono (2010 : 39) adalah sebagai berikut:

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas”.

Dalam penelitian ini yang menjadi variabel dependen atau variabel terikat

(Y) pada penelitian ini adalah “dividen kas”, Indikator yang digunakan adalah

total dividen kas berbanding jumlah lembar saham. Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini penjelasan mengenai rasio.

Moh. Nazir (2009 : 132) mendefinisikan ukuran rasio sebagai berikut:

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang memberikan

keterangan tentang nilai absolute dari objek yang diukur”.

Dari pengertian diatas dapat disimpulkan bahwa skala rasio adalah angka nol yang mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

Maka dengan demikian, operasionalisasi variabel merupakan definisi yang dinyatakan dengan cara menentukan pemikiran atau gagasan berupa kriteria kriteria yang dapat diuji secara khusus bagi suatu penelitian menjadi variabel-variabel yang dapat diukur.

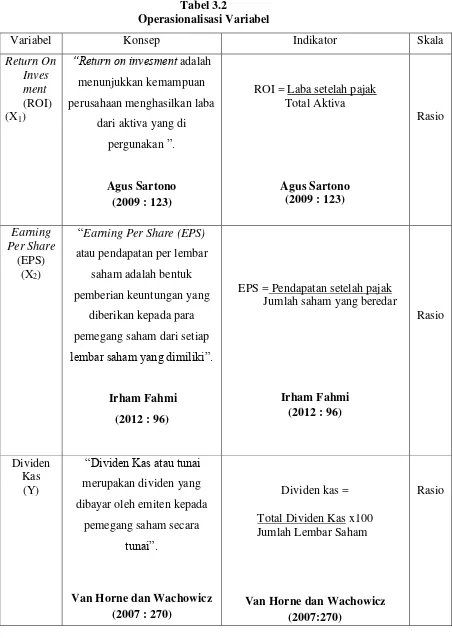

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Return On Inves ment (ROI) (X1)

“Return on invesment adalah

menunjukkan kemampuan

ROI = Laba setelah pajak Total Aktiva

“Earning Per Share (EPS) atau pendapatan per lembar

3.3.3 Sumber dan Teknik Penentuan Data

Dalam melaksanakan penelitian ini, peneliti harus mengidentifikasi dan mempelajari mengenai populasi yang akan diteliti terlebih dulu.

3.2.3.1 Sumber Data

Menurut Arikunto (2010 : 129) , mengemukakan bahwa:

“ Sumber data dalam penelitian adalah subjek dari mana data dapat diperoleh”.

Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu dalam bentuk angka-angka yang menunjukkan nilai dari besaran atau variabel yang mewakilinya. Jenis data dalam penelitian dibagi dalam dua jenis, yaitu sebagai berikut:

1. Data Primer

Menurut Sugiyono (2010 : 137), mendefinisikan bahwa:

“Sumber primer adalah sumber data yang lansung memberikan data kepada

pengumpul data”.

Sedangkan menurut Andi Supangat ( 2010 : 2) mendefinisikan bahwa:

“Data Primer yaitu data yang diperoleh secara langsung dari objek yang diteliti, baik dari objek individual (responden) maupun dari suatu instansi yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari pengguna”.

2. Data Sekunder

Menurut Jogiyanto(2010 : 137) mendefinisikan bahwa :

”Sumber data sekunder merupakan sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

Sedangkan menurut Andi Supangat (2010 : 2) mendefinisikan bahwa:

”Data sekunder adalah data yang diperoleh secara tidak langsung untuk

mendapatkan informasi (keterangan) objek yang diteliti, biasanya data tersebut diperoleh daritangan kedua baik dari objek secara individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari para

pengguna”.

Berdasarkan penjelasan di atas, maka dapat disimpulkan bahwa data sekunder merupakan data yang diperoleh secara tidak langsung, biasanya dari pihak kedua yang mengolah data keperluan orang lain.

Sumber data yang digunakan peneliti dalam melakukan penelitian ini adalah berupa laporan keuangan neraca dan laba rugi perusahaan otomotif ( Data sekunder ) yang menjadi sumber pertama dalam penelitian. Data ini merupakan data laporan keuangan tahun 2007 – 2012 yang telah diolah dari pihak lain.

3.2.3.2 Teknik Penentuan Data

Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri akan dijelaskan sebagai berikut :

1. Populasi

Menurut Sugiyono (2010 : 80) dalam bukunya mengemukakan mengenai

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan”.

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian.

Populasi dalam penelitian ini adalah laporan keuangan tahunan yang terdiri atas laporan keuangan laba rugi dan neraca perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) yaitu sebanyak 11 perusahaan dari tahun 2008 -2012.

Tabel 3.3

Daftar Perusahaan yang Dijadikan Populasi No. Kode

Perusahaan Nama Perusahaan

1 ASII PT. Astra International Tbk. 2 AUTO PT. Astra Otoparts Tbk. 3 BRAM PT. Indo Kordsa Tbk.

4 GDYR PT. Goodyear Indonesia Tbk. 5 GJTL PT. Gajah Tunggal Tbk.

6 IMAS PT. Indomobil Sukses International Tbk. 7 INDS PT. Indospring Tbk.

8 LPIN PT. Muli Prima Sejahtera Tbk. 9 MASA PT. Multi Strada Arah Sarana Tbk. 10 NIPS PT. Nipress Tbk.

11 PRAS PT. Prima Alloy Steel Universal Tbk. 12 SMSM PT. Selamat Sempurna Tbk.

(Sumber: www.idx.co.id)

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Menurut Arikunto (2006 : 131) , memaparkan bahwa:

Sedangkan menurut Sugiyono (2010 : 81) mendefinisikan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut”.

Berdasarkan pengertian di atas, maka dapat disimpulkan bahwa sampel merupakan bagian dan jumlah dari karakteristik yang dimiliki oleh populasi tersebut.

Penentuan pengambilan sampel ditentukan dengan menggunakan teknik nonprobabilitas sampling. Menurut Sugiyono (2010 : 84) Nonprobabilitas Sampling yaitu: ”Teknik pengambilan sampel yang tidak memberi peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi

sampel”.

Adapun cara pengambilan sampel ini disajikan dengan cara purposive sampling yang menurut Sugiyono (2010 : 392) ,yaitu :”Teknik pengambilan sampel sumber data dengan pertimbangan tertentu”. Pertimbangan tertentu itu misalnya, orang yang dianggap paling tahu tentang apa yang kita harapkan, atau mungkin dia sebagai penguasa sehingga akan memudahkan peneliti menjelajahi objek yang diteliti.

Berdasarkan pengertian di atas, maka dapat disimpulkan bahwa sampel merupakan bagian dan jumlah dari karakteristik yang dimiliki oleh populasi tersebut.

1. Data emiten berupa laporan keuangan neraca dan laba rugi perusahaan otomotif yang pada tahun 2007 telah terdaftar di Bursa Efek Indonesia. 2. Laporan Keuangan neraca dan laba rugi yang telah dipublikasikan.

3. Laporan Keuangan neraca dan laba rugi yang telah diaudit dengan pendapat Wajar Tanpa Pengecualian dan dilengkapi dengan opini auditor. Berikut ini adalah daftar perusahaan yang termasuk perusahaan otomotif yang terdaftar di Bursa Efek Indonesia yang akan dijadikan sampel dalam penelitian ini:

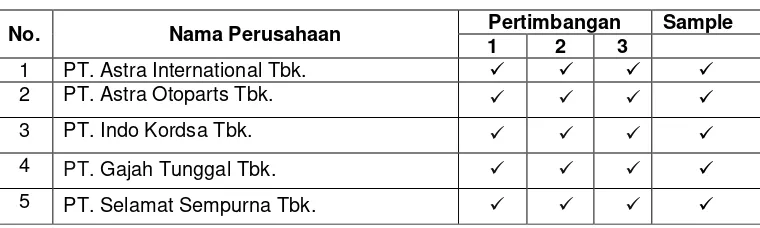

Tabel 3.4

Daftar Perusahaan yang Dijadikan Sampel

No. Nama Perusahaan Pertimbangan Sample

1 2 3

1 PT. Astra International Tbk.

2 PT. Astra Otoparts Tbk.

3 PT. Indo Kordsa Tbk.

4 PT. Gajah Tunggal Tbk.

5 PT. Selamat Sempurna Tbk.

(Sumber: www.idx.co.id)

Berdasarkan tabel 3.4 di atas, sample yang peneliti ambil dalam penelitian ini adalah sebanyak 30 laporan keuangan yang terdiri atas 5 perusahaan dari periode 2007 – 2012.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Dokumentasi

berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki instansi terkait, umumnya tentang laporan keuangan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

2. Penelitian Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca literatur-literatur, buku-buku mengenai teori permasalahan yang diteliti dan menggunakan media internet sebagai media pendukung dalam penelusuran informasi tambahan mengenai teori maupun data-data yang diperlukan dalam penelitian ini.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membut kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain (Umi Narimawati, 2010 : 41). Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode.

1. Analisis Kuantitatif

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka (numeric). Menurut Sugiyono (2010 : 7) menyebutkan pengertian analisis kuantitatif adalah sebagai berikut:

“Merupakan metode yang berlandaskan pada filsafat positivisme. Metode ini

yaitu konkrit/empiris, obyektif, terukur, rasional, dan sistematis. Metode ini juga disebut sebagai metode discovery, karena dengan metode ini dapat ditemukan dan dikembangkan berbagai IPTEK baru. Metode ini disebut metode kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik.”

Dalam hal ini Penulis melakukan analisis pada data-data keuangan yang terdapat pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Dari hasil analisis tersebut akan didapat return on investment (ROI) dan earning per share (EPS) berpengaruh terhadap divien kas

2. Analisis Statistik

Analisis statistik, meliputi: Analisis Regresi Berganda

Menurut Sugiyono (2010 : 277), analisis regresi berganda, yaitu:

“Analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana

keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan

nilainya)”.

Bentuk persamaan dari regresi linier berganda untuk dua prediktor ini yaitu:

= +�1 1+�2 2+ε Keterangan :

Y : Dividen kas

α : Konstanta, merupakan nilai terikat yang dalam hal iniadalah Y pada saat

variabel bebasnya adalah 0 (X1, X2 = 0)

β1 : Koefisien regresi berganda antara variabel bebas X1terhadap variabel

terikat Y, apabila variabel bebas X2 diangap konstan.

β2 : Koefisien regresi berganda antara variabel bebas X2 terhadap variabel

X :Variabel independen, yang terdiri dari ROI (X1), EPS (X2). :Faktor – faktor lain yang mempengaruhi variabel Y

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

∑y = a+ b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X12 +b2∑X1X2

∑X2y = a∑X2 + b1∑X1X2 + b2∑X22

(Sumber:Sugiyono, 2010:279)

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukkan

hubungan yang searah antara variabel bebas dengan variabel terikat. Dengan kata lain peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh

peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β

negatif (-), menunjukkan hubungan yang berlawanan antara variabel bebas denagn variabel terikat. Dengan kata lain setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai veriabel terikat, dan sebaliknya.

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak untuk dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan dengan melihat angka probabilitasnya, yaitu:

i. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal ii. Jika probabilitas < 0,05 maka distribusi dari populasi adalah tidak normal b. Uji Multikolinieritas

Uji multikolinieritas adalah situasi dimana adanya kolerasi antara variabel-variabel bebas antara yang satu dengan yang lainnya. Semakin besar kolerasi di antara sesama variabel independen, maka koefisien-koefisien regresi semakin besar kesalahnnya. Ada tidaknya terjadi multikolinieritas dapat dinilai dari VIF (Variance Infation Factors).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variansi dari residual satu pengamatan ke pengamatan yang lain. Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya.

Untuk menguji ada tidaknya heteroskedastisitas, digunakan uji Rank Spearman, yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2008 : 406).

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ini ada korelasi antara kesalahan pengganggu pada periode sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak efisien, artnya tingkat kesalahan menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W) sebagai berikut:

� − = ( �− �−1)

�2

Kriteri uji yaitu dengan membandingkan nilai D-W dengan nilai d dari table Durbin Watson dan memiliki kesimpulan sebagai berikut:

i. Jika D-W < � atau D-W > 4 �, maka pada data terdapat autokorelasi. ii. Jika � < D-W < 4 �, maka pada data tidak terdapat autokorelasi.

iii. Jika � ≤ D-W � atau 4 � ≤D-W 4 �, maka tidak ada kesimpulan.

Analisis Korelasi

Yang dimaksud analisi korelasi menurut Andi Supangat (2010 : 339)

adalah: “Tingkat hubungan antara dua variabel atau lebih”. Sedangkan untuk

mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

rx1y =

n X1Y − ( X2 Y)

n X12−( X1)2 n Y2− Y 2

rx2y =

n X2Y − ( X2 Y)

n X22 −( X2)2 n Y2−( Y)2

� 1 2=

n X1X2 − ( X1 X2)

n X12−( X1)2 n X22−( X2)2

(Sumber: Nazir, 2009: 464)

a. Koefisien Korelasi Secara Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

rx1y =

� 1y− � 2 � 1 2

1− � 2 2 1− � 1 22

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

rx2y = � 2y− � 1 � 1 2

1− � 1 2 1− � 1 22

b. Koefisien Korelasi Secara Simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan menggunakan rumus sebagai berikut:

r12y = ry1

2+ ry

22−2rǚ1. ry2. r12

(1−r122 )

Besarnya koefisien korelasi adalah -1 ≤ r ≤1 : 1. Apabila (-) berarti terdapat hubungan negatif. 2. Apabila (+) berarti terdapat hubungan positif.

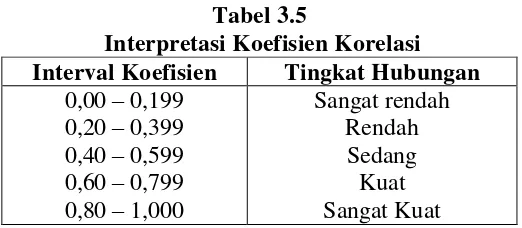

Interprestasi dari nilai koefisien korelasi :

2. Jika r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut :

Tabel 3.5

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat rendah Rendah Sedang Kuat Sangat Kuat Sumber: Sugiyono (2010:250)

c. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) memiliki dampak terhadap variabel dependen (Y) yang dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Kd = r2 x 100% Keterangan:

Kd :Koefisien Determinasi r2 :Koefisien Korelasi

3.2.5.2 Pengujian Hipotesis

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya dampak variabel bebas terhadap variabel terikat.

Hipotesis nol (Ho)tidak terdapat dampak yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya dampak antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent (X) yaitu return in investment (ROI) (X1) dan earning per share (EPS) (X2) terhadap dividen kas perusahaan otomotif variabel dependen (Y), hipotesis yang diuji dapat dirumuskan sebagai berikut: 1. Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Untuk menguji apakah ada hubungan signifikan dari variabel – variabel bebas (X) berdampak terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan menggunakan uji statistik t dengan langkah – langkah sebagi berikut: a. Menentukan hipotesis parsial antara variabel bebas return on investment

(ROI) terhadap variabel terikat dividen kas. Hipotesis statistik dari penelitian ini adalah :

Ho:β1 = 0 Tidak terdapat hubungan yang signifikan return on investment berdampak terhadap dividen kas.

Ha:β1 ≠ 0 Terdapat hubungan yang signifikan return on investment berdampak terhadap dividen kas.

Ho: β = 0 Tidak terdapat pengaruh yang signifikan earning per share terhadap dividen kas.

Ha:β ≠ 0 Terdapat pengaruh yang signifikan earning per share terhadap dividen kas.

c. Menentukan tingkat signifikan.

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam status penelitian.

d. Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi signifikan atau tidak dengan rumus :

�1 = r1y

n−k−1 (1−r1y2)

dan�2 = r2y

n−k−1 (1−r2y2)

Dimana :

r = Korelasi parsial yang ditentukan n = Jumlah sampel

t = thitung

e. Kemudian dibuat kesimpulan mengenai diterima tidaknya hipotesis setelah dibandingkan antara thitung dan ttabel dengan kriteria :

2. Pengujian Hipotesis Secara Simultan (Uji Statistik F)

Untuk menguji adanya hubungan antara variabel bebas (X) secara simultan berdampak terhadap variabel terikat (Y) maka pengujian dilakukan dengan menggunakan uji statistik F dengan langkah – langkah sebagai berikut :

a. Menentukan hipotesis secara keseluruhan antara variabel bebas return on investment dan earning pr share terhadap variabel terikat dividen kas.

Ho: β , = 0 Tidak terdapat hubungan yang signifikan antara return on investment (ROI) dan earning per share (EPS) berpengaruh terhadap variabel terikat dividen kas.

Ha : β , ≠ 0 Terdapat hubungan yang signifikan antara return on investment (ROI) dan earning per share (EPS) berpengaruh terhadap variabel terikat dividen kas.

b. Menentukan nilai signifikansi ɑ yaitu 5% atau 0,05 dan derajat bebas (db = n – k – l), untuk mengetahui daerah Ftabelsebagai batas daerah penerimaan dan penolakkan.

c. Selanjutnya menghitung nilai Fhitung sebagai berikut :

�ℎ= R

2/k

(1−R2)/(n−k−1)

(Sumber: Sugino, 2010 : 257)

d. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

Tolak Ho jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif. Tolak Ho jika Fhitung< Ftabel pada alpha 5% untuk koefisien negatif. Tolak Ho jika nilai F-sign <ɑ ),05.

3. Menggambar Daerah Penerimaan dan Penolakan

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis 4. Penarikan Kesimpulan

1

INFLUENCE RETURN ON INVESTMENT AND EARNING PER SHARE TO CASH DIVIDEND

(Case Study On Otomotive Company Listed In Indonesia Stock Exchange Period 2007 - 2012) research was purpose to find out how much influence of Return On Investment to cash dividend. To find out how much influence of Earning Per Share to cash dividend. To find out how much influence of Return On Investment and Earning Per Share to cash dividend simultaneously in at otomotive companies in the Stock Exchange.

The analysis used is descriptive analysis and verification with quantitative approaches. The analysis model used is multiple regression analysis. The population in this study was 12 automotive companies listed on the Stock Exchange for 6 years (2007-2012). The sample using purposive sampling method with certain criteria. The total sample of 5 automotive companies (2007-2012).

The results of hypothesis testing in this study indicate that (1) ROI has a significant positive effect on cash dividends on automotive companies listed on the Stock Exchange, (2) EPS have the significant positive effect on cash dividends on automotive companies listed on the Stock Exchange and (3 ) ROI and EPS have a significant effect on the cash dividend on the company's automotive companies listed on the Stock Exchange.

Keywords: ROI, EPS, Dividend Cash.

I. PENDAHULUAN

1.1 LATAR BELAKANG PENELITIAN

2

dilihat dari informasi Earning Per Share (EPS) atau laba per lembar saham. Earning Per Share (EPS) suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap di bagikan bagi semua pemegang saham perusahaan (Tandelilin, 2010 : 374).

1.2 Rumusan Masalah

Adapun perumusan masalah yang akan menjadi rumusan penelitian bagi penulis adalah sebagai berikut:

1. Seberapa besar pengaruh Return On Investment (ROI) terhadap Dividen Kas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI).

2. Seberapa besar pengaruh Earning Per Share (EPS) terhadap Dividen Kas pada

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI).

3. Seberapa besar pengaruh Return On Investment (ROI) dan Earning Per Share (EPS) Terhadap Dividen Kas Pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI).

1.3 Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk mengumpulkan data, mengolah, menganalisis dan

menyimpulkan tentang pengaruh Return On Investment dan Earning per share terhadap Dividen

Kas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Berdasarkan rumusan masalah di atas maka tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh Return On Investment (ROI) terhadap Dividen Kas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI).

2. Untuk mengetahui pengaruh Earnig Per Share (EPS) terhadap Dividen Kas pada

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI).

3. Untuk mengetahui pengaruh Return On Investment (ROI) dan Earning Per Share (EPS)

terhadap Dividen Kas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI).

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis 1. Bagi investor

Bagi investor penelitian ini diharapkan dapat memberikan pengetahuan mengenai

pengaruh Return On Investment (ROI) dan Earning Per Share (EPS) terhadap Dividen Kas.

1.4.2 Kegunaan Akademis 1. Bagi Peneliti

Sebagai sarana untuk menambah pengetahuan terutama dalam menganalisis return on

investment dan earning per share pada suatu perusahaan dan seberapa besar pengaruhnya terhadap Dividen Kas pada perusahaan tersebut.

2. Bagi Pengembangan Ilmu Akuntansi

Hasil penelitian ini diharapkan dapat memberikan informasi, referensi dan kemudahan bagi

pengembangan pengetahuan ilmu akuntansi khususnya yang mengkaji tentang pengaruh Return

On Investment (ROI) dan Earning Per Share (EPS) terhadap Dividen Kas. 3. Bagi Peneliti Selanjutnya

Dapat dijadikan bahan referensi atau masukan bagi peneliti selanjutnya, khususnya bagi

yang mengkaji topik pengaruh Return On Investment (ROI) dan Earning Per Share (EPS)