1 1.1 Latar Belakang

Seiring dengan banyaknya perusahaan yang berkembang, baik di bidang sandang maupun pangan, semakin besar pula kebutuhan akan air bersih baik Air

Bawah Tanah maupun Air Permukaan, Berdasarkan “PERDA PROVINSI JAWA

BARAT NOMOR : 6 TAHUN 2001 pasal 34 ayat (1) Undang-undang nomor

34 tahun 2000 tentang perubahan atas undang-undang no.18 tahun 1997 tentang Pajak daerah dan retribusi daerah dinyatakan bahwa Pajak pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan merupakan Pajak Provinsi “ dalam hal ini kebutuhan akan air untuk keperluan usaha ,dikenakan pajak atau pungutan daerah atas pengambilan dan pemanfaatan Air Bawah Tanah dan Air Permukaan. Saat ini kurangnya informasi tentang Pajak Air Bawah Tanah dan Pajak Air Permukaan sehingga dibutuhkan suatu media pelayanan dalam upaya memenuhi pemasukan pajak daerah agar lebih cepat, tepat, transparan dan akurat dalam melayani wajib pajak.

2

Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan dimana

Obyek pajak adalah

1. Pengambilan Air Bawah Tanah dan / atau Air Permukaan 2. Pemanfaatan Air Bawah Tanah dan/ Atau Air Permukaan

3. Pengambilan dan Pemanfaatan Air Bawah Tanah dan /atau Air Permukaan

Subyek Pajak / Wajib Pajak adalah orang pribadi atau badan yang mengambil atau memanfaatkan atau mengambil dan memanfaatkan air bawah tanah dan /atau air permukaan.

Semakin banyaknya Air Bawah Tanah Yang di gunakan oleh suatu perusahaan, suatu perusahaan atau Wajib pajak memiliki suatu kewajiban untuk membayar pajak air untuk meningkatkan penerimaan pendapatan daerah, bayangkan bila seorang wajib pajak tidak memiki kewajiban untuk membayar pajak, berapa besar air yang dikeluarkan dan berapa besar kerugian pemerintah daerah disebabkan air yang digunakan masyarakat untuk usaha pangan, sandang dll.

Berdasarkan uraian diatas, penulis ingin membantu merancang pelayanan Pajak Air Bawah Tanah di UPPD (Unit Pelayanan Pajak Daerah) dan mengambil judul laporan kerja praktek: “

PELAYANAN

PAJAK AIR BAWAH TANAH pada Unit Pelayanan Pajak

1.2 Identifikasi dan Rumusan Masalah a. Identifikasi Masalah

1. Pencatatan dan penyimpanan data pendaftaran Wajib Pajak masih dilakukan secara manual .proses pengolahan data seperti ini tentunya menyita banyak ruang,waktu, dan biaya. Begitu pun dengan keamanan data yang disimpan belum sepenuhnya terjamin.

2. Fasilitas Komputer yang ada penggunaanya belum begitu optimal, karena hanya difokuskan untuk pembuatan laporan bulanan saja. Padahal begitu banyak aplikasi yang dapat dimanfaatkan dari penggunaan komputer ini. 3. Sulitnya mencari data pendaftaran Wajib Pajak, dikarenakan data

tersebut berada pada tumpukan arsip-arsip. Hal ini mengakibatkan proses pengolahan data menjadi terhambat karena waktu yang dibutuhkan cukup lama.

b. Rumusan Masalah

1. Bagaimana sistem pelayanan pendaftaran wajib pajak 2. Bagaimana sistem pendaftaran agar lebih optimal

4

1.3 Maksud dan tujuan

1. Sebagai salah satu syarat kewajiban mata kuliah kerja praktek Jurusan Manajemen Informatika Fakultas Teknik dan ilmu Komputer Universitas Komputer Indonesia.

2. Untuk Mengetahui sistem pelayanan pendaftaran pajak air bawah tanah yang sedang berjalan di UPPD sumedang.

3. Mengkaji dan menganalisis masalah-masalah yang ada pada sistem informasi pendaftaran Wajib Pajak di UPPD sumedang

1.4 Batasan Masalah

Dalam hal ini penulis perlu membatasi masalah yang akan di bahas agar pada penyusunan laporan kerja praktek ini dapat lebih terarah sesuai dengan tujuan yang di inginkan.

Adapun yang masalah yang dibahas dalam laporan kerja praktek ini hanya dibatasi pada :

1. Pencatatan dan pendaftaran Wajib Pajak yang ingin mendaftar pajak air bawah tanah.

1.5 Sistem Pelaksanaan Kerja Praktek

Dalam pengumpulan data di lapangan, penulis menggunakan sistem kerja praktek yaitu dengan langsung ikut serta dalam kegiatan pekerjaan (menjadi partisipan) pada Unit Pelayanan Pajak Daerah sumedang . Sedangkan untuk memperoleh data dan informasi yang diperlukan dalam penulisan laporan kerja praktek ini, penulis menggunakan beberapa pendekatan teknik yang diperlukan.

Teknik pengumpulan data tersebut diantaranya adalah : 1. Teknik Interview

Yaitu dengan cara melakukan tanya jawab di perusahaan dengan bagian yang terkait yang berhubungan dengan masalah yang dihadapi.

2. Teknik Observasi

Yaitu dengan cara melakukan pengamatan langsung di lapangan terhadap pokok permasalahan yang dihadapi.

3. Teknik Studi

Yaitu dengan cara membaca dan mempelajari file-file atau modul-modul yang diberikan oleh perusahaan yang berhubungan dengan permasalahan yang dihadapi.

4. Peninjauan Kepustakaan (Library Research)

6

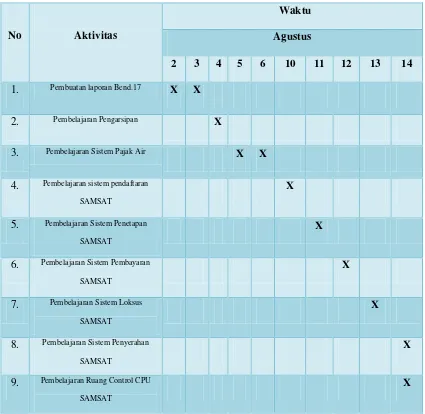

1.6 Lokasi dan Waktu Praktek Kerja Lapangan

Waktu Praktek

2. Pembelajaran Pengarsipan X

3. Pembelajaran Sistem Pajak Air X X

9. Pembelajaran Ruang Control CPU SAMSAT

X

Tabel 1.1. jadwal kegiatan kerja praktek

8

BAB II

LANDASAN TEORI

2.1 Definisi Sistem

Terdapat dua kelompok pendekatan dalam mendefinisikan suatu sistem, yaitu pendekatan yang menekankan pada komponen atau elemenya dan pendekatan yang lebih menekankan pada prosedur mendefinisikan sistem berikut ini :

“ Suatu sistem adalah suatu jaringan kerja dari prosedur – prosedur yang

saling berhubungan, berkumpul bersama – sama untuk melakukan suatu kegiatan

atau menyelesaikan suatu sasaran tertentu “ ( Jefry Fitz Gerald et all, 1981 ). “ Sistem adalah kumpulan dari elemen – elemen yang berinteraksi untuk

mencapai suatu tujuan tertentu “. ( Jogiyanto .HM, 1989 )

Secara garis besar, sistem merupakan kumpulan komponen – komponen dan elemen – elemen yang saling berinteraksi membentuk suatu tujuan tertentu yang sudah dirancang sebelumnya.

2.1.1 Elemen Sistem

Menurut ( Bin Ladjamudin, 2005 ) ada beberapa elemen yang membentuk sebuah sistem, yaitu :

Setiap sistem memiliki tujuan ( goal ), entah hanya satu atau mungkin banyak. Tujuan inilah yang menjadi pemotivasi yang mengarah sistem. Tanpa tujan, sistem menjadi tak terarah dan tak terkendali. 2. Masukan

Masukan ( input ) sistem adalah segala sesuatu yang masuk kedalam sistem dan selanjutnya menjadinbahan untuk diproses. Masukan dapat berupa hal – hal berwujud ( tampak secara fisik ) maupun yang tidak tampak.

3. Keluaran

Keluaran ( output ) merupakan hasil dari pemrosesan. Pada sistem informasi, keluaran bisa berupa suatu informasi, saran, cetakan laporan, dan sebagainya.

4. Proses

Proses merupakan bagian yang melakukan perubahan atau transformasi dari masukan menjadi keluaran yang berguna, misalnya berupa informasi dan produk, tetapi juga bisa berupa hal – hal yang tidak berguna, misalnya saja sisa pembuangan atau limbah.

5. Mekanisme Pengendalian Umpan Balik

10

2.1.2 Karakteristik Sistem

Suatu sistem mempunyai karakteristik atau sifat – sifat yang tertentu, yaitu :

a. Komponen ( Components )

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yang artinya saling bekerja sama membentuk satu kesatuan. Komponen – komponen sistem atau elemen – elemen sistem dapat berupa suatu subsistem atau bagian – bagian dari sistem

b. Batas Sistem ( boundary )

Merupakan daerah yang membatasi antara suatu sistem dengan sistem lainnya atau fengan lingkungan luarnya

c. Lingkungan Luar Sistem

Adalah apapun diluar batas dari sistem yang mempengaruhi operasi sistem

d. Penghubung ( Interface )

Merupakan media penghubung antara satu subsistem dengan subsistem yang lainnya

e. Masukan ( input )

f. Keluaran ( Output )

Adalah hasil dari energy yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan sisa pembuangan

g. Pengolah

Suatu sistem dapat mempunyai bagian pengolah yang akan merubah masukan menjadi keluaran

h. Sasaran ( Objectives ) atau Tujuan ( Goal )

Suatu sistem mempunyai tujuan ( goal ) atau sasaran ( objectivies ). Kalau suatu sistem tidak mempunyai sasaran,

maka operasi sistem tidak aka nada gunanya.

2.1.3 Klasifikasi Sistem

a) Sistem Abstrak ( Abstract Sistem ) dan Sistem Fisik ( Physical sistem ) Sistem abstrak adalah sistem yang berupa pemikiran atau ide – ide yang tidak tampak secara fisik. Sistem fisik adalah sistem yang ada secara fisik.

b) Sistem Alamiah ( Natural Sistem ) dan sistem buatan manusia ( Human made Sistem )

12

machine sistem. Sistem informasi akuntansi merupakan contoh man

machine sistem, karena menyangkut penggunaan computer yang beinteraksi dengan manusia.

c) Sistem tertentu ( deterministic sistem ) dan sistem tak tentu ( probabilistic sistem ).

Sistem tertentu beroperasi dengan tingkah laku yang sudah dapat diprediksi. Interaksi diantara bagian – bagianya dapat dideteksi dengan pasti, sehingga keluaran dari sistem dapat diramalkan. Sistem computer adalah contoh dari sistem tertentu yang tingkah lakunya dapat dipastikan berdasarkan program – program yang dijalankan. Sistem tak tentu adalah sistem yang kondisi masa depanya tidak dapat diprediksi karena mengandung unsure probabilitas.

d) Sistem tertutup ( closed sistem ) dan sistem terbuka ( open sistem ) Sistem tertutup merupakan sistem yang tidak berhubungan dengan lingkungan luarnya. Sistem ini bekerja secara otomatis tanpa adanya turut campur tangan dari pihak luarnya. Sistem terbuka adalah sistem yang berhubungan dan terpengaruh dengan lingkungan luarnya. Sistem ini menerima masukan dan menghasilkan keluaran untuk lingkungan luar atau subsistem yang lainnya.

2.2 Pengertian Informasi

informasi akan sulit berkembang. Definisi informasi menurut ( Jogiyanto, H.M, 2005 ) “ Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya”.

Informasi tidak lepas dari data karena data merupakan sumber dari informasi yang akurat yang berguna dan dapat memberikan manfaat bagi penerimanya. Data merupakan bentuk jamak dari bentuk tunggal datum atau data item. Data adalah kenyataan yang menggabarkan suatu kejadian

– kejadian atau kesatuan nyata. Kejadian – kejadian ( ivent ) adalah

sesuatu yang terjadi pada saat yang tertentu. Menurut ( Susanto, Azhar, 2004 ) “informasi adalah hasil pengolahan data yang memberikan arti dan manfaat”.

Melihat beberapa definisi atas dapat penulis simpulkan bahwa informasi tidak lepas dari data karena data merupakan sumber dari informasi yang akurat yang berguna dan dapat memberiakan manfaat bagi penerimanya. 2.3 Pengertian Sistem Informasi

Telah diketahui bahwa informasi merupakan hal yang sangat penting bagi manajemen di dalam pengambilan keputusan. Informasi dapat diperoleh dari sisitem informasi ( information sistem ) atau disebut juga dengan processing sistem. Menyangkut pemahaman tentang sistem informasi, ( Susanto, Azhar, 2004 ) berpendapat bahwa :

“ sistem informasi adalah kumpulan dari sub – sub sistem baik fisik

14

sama secara harmonis untuk mencapai suatu tujuan yaitu mengolah data

menjdi informasi yang berguna”.

Setelah melihat kedua definisi diatas maka yang dapat penulis simpulkan dari sistem informasi tersebut merupakan kumpulan subsistem yang saling berhubungan dan bekerja sama untuk mencapai tujuan yaitu menghasilkan suatu informasi yang berguna dan bermanfaat bagi penerimannya.

2.4 Metode Pendekatan Sistem

Adapun metode pendekatan sistem data yang penulis lakukan adalah sebagai berikut :

1. Diagram Alir Dokumen ( flowmap )

Flowmap mendefinisikan hubungan antara bagian, proses baik dengan cara manual atau berbasis komputer dan aliran data dalam bentuk dokumen masukan dan keluaran. Beberapa simbol yang digunakan dalam flowmap adalah sebagai berikut :

a. Proses manual. Menunjukan pekerjaan manual yang dilakukan.

b. Proses komputer. Menunjukan pekerjaan yang dilakukan melalui komputer.

c. Dokumen. Menunjukan dokumen input dan output baik untuk proses manual maupun komputer.

e. Simpanan online. Menunjukan simpanan data dalam memori komputer.

f. Garis alir. Menunjukan arus dari proses.

g. Proses. Menunjukan kegiatan proses dari operasi program komputer. h. Penghubung. Menunjukan penghubung kehalaman yang sama atau ke

halaman yang lain. 2. Diagram Konteks

Menurut ( Jogiyanto. HM, 1994 ), diagram konteks adalah sebagai berikut :

“suatu model atau gambar dapat menggambarkan hubungan sistem

dengan lingkungan sistem. Oleh sebab itu, untuk menggambarkan

diagram konteks, kita deskripsikan data apa saja yang dibutuhkan

oleh sistem dan dari man sumber asalnya, serta informasi apa saja

yang akan dihasilkan oleh sistem tersebut dan kemana informasi

tersebut akan diberikan.”

Diagram konteks adalah kasus khusus dari DFD ( Data Flow Diagram ) atau bagian dari DFD ( Data Flow Diagram ) yang berfungsi untuk memetakan model lingkungan yang dipresentasikan dengan lingkungan tunggal yang mewakili keseluruhan sistem.

3. Data Flow Diagram ( DFD )

16

sama lain. Keuntungan menggunakan DFD ( Data Flow Diagram ) adalah untuk lebih memudahkan pemakai ( user ) yang kurang menguasai dalam bidang komputer, agar lebih mengerti, sistem yang akan dikembangkan. Proses data pada DFD ( Data Flow Diagram ) merupakan sekumpulan program yang dapat berupa transformasi data secara manual.

Menurut ( Jogiyanto. HM, 1994 ) DFD ( Data Flow Diagram ) adalah :

“ Diagram yang menggunakan notasi – notasi untuk

menggambarkan arus dari data sistem “.

Diagram ini menjelaskan bagaimana data masukan diubah menjadi keluaran, dimana setiap bagian pada diagram menjelaskan proses transformasi yang berbeda. DFD dapat digunakan untuk menggambarkan sistem atau perangkat lunak pada banyak tingkatan dari suatu abstraksi.

lain model konteks menjelaskan bagaimana gambaran sistem dan hubungan dengan pihak luar.

18

BAB III

PROFIL PERUSAHAAN

3.1 Tinjauan Umum Perusahaan

3.1.1 Sejarah Perusahaan

Berawal dari suatu biro pendapatan dan perpajakan sebagai sub ordinat dari administratur bidang keuangan. Dinas Pendapatan Propinsi Jawa Barat, diawali dengan terbentuknya jawatan Perpajakan dan Pendapatan dalam lingkungan pemerintahan daerah Propinsi DT I Jawa Barat.

Unit pelayanan pendapatan daerah Provinsi daerah wilayah xxv sumedang berdiri pada tanggal 25 September 1971 dengan nama cabang dinas berkedudukan di jalan mayor adurahman no.113 yang sekarang dijadikan mess. Susunan organisasi jawatan pada saat itu terdiri dari unsur pimpinan yaitu Kepala Jawatan dan Unsur Pembantu pimpinan adalah Kepala Bagian, Kepala Sub Bagian dan Kepala Seksi. Sedangkan sebagai unsur pelasana adalah kantor- kantor perwakilan jawatan di wilayah.

Wilayah II →Kantor Perwakilan Jawatan Wilayah Bogor yang terdiri dari 5 kantor jawatan Perpajakan dan Pendapatan Propinsi di Kabupaten/Kotamadya

Wilayah III →Kantor Perwakilan Jawatan Wilayah Cirebon yang terdiri dari 5 kantor Jawatan Perpajakan dan Pendapatan Propinsi di Kabupaten/Kotamadya

Wilayah IV →Kantor Perwakilan Jawatan Wilayah Purwakarta yang terdiri dari 4 kantor Jawatan Perpajakan dan Pendapatan Propinsi di Kabupaten/Kotamadya

Wilayah V →Kantor Perwakilan Jawatan Wilayah Priangan yang terdiri dari 4 kantor Jawatan Perpajakan dan Pendapatan Propinsi di Kabupaten/Kotamadya

Jenis-jenis pendapatan daerah pada tahun 1978 : Pendapatan asli daerah sendiri

I. Pajak Daerah :

1. Pajak Rumah tangga 2. Pajak Kendaraan Bermotor

3. Bea Balik Nama Kendaraan bermotor 4. Opsen Pajak Kekayaan

II. Retribusi

20

Peristiwa monumental yang terjadi saat itu adalah dilakukannya reformasi dalam sistem dan prosedur perpajakan propinsi, dimana pada tahun 1978 dilaksanakan Sistem Administrasi Manunggal Dibawah Satu Atap ( SAMSAT ). Berdasarkan keputusan bersama 3 mentri yang secara prosedur administratif didasarkan pada “Surat edaran Mendagri no. 16 tahun 1977 tentang pedoman /

petunjuk pelaksanaan sistem administrasi Manunggal dibawah Satu Atap

dalam pengeluaran Surat tanda Nomor Kendaraan (STNK), Pembayaran Pajak-pajak Kendaraan Bermotor (PKB/BBNKB) dan Sumbangan Wajib Dana Kecelakaan lalu lintas jalan (SWDKLLJ)”. Di sisi lain terjadi penghentian

pungutan pajak yaitu Pajak Rumah Tangga (PRT) karena berdasarkan “UU nomor: 12 tahun 1985 tentang Pajak Bumi dan Bangunan (PBB)”.

Sebagai akibat dari pelaksanaan SAMSAT di Jawa Barat, selain efektivitas pemungutannya juga aspek pendapatan daerah telah terjadi lonjakan penerimaan pendapatan yang sangat spektakuler. Dalam kerangka penguatan pelaksanaan tugas pendapatan daerah, pemerintah daerah memandang perlu melakukan recruitment pegawai pada tahun 1978 sebanyak 560 orang.

Guna mencapai daya guna dan hasil guna kinerja pada tingkat operasional dan tidak adanya legalitas kelembagaan unit pelaksana Teknis (UPT) dari pemerintah pusat, maka organisasi dan tata kerja cabang dinas ditetapkan dengan “ Perda Nomor: 4 tahun 1984 tentang pembentukan Susunan Organisasi dan

Tata Kerja Cabang Dipenda Tk 1 Jawa Barat”, sehingga posisi organisasi

dan menempati kantor di jalan Soekarno Hatta Bandung. Pada tahun 1994 dilakukan penataan dinas pendapatan daerah yang difokuskan pada penyediaan perkantoran dan fasilitas pelayanan. Dan pada fase inilah pelayanaan di kantor bersama (SAMSAT) memasuki era komputerisasi.

Jenis Pajak Daerah yang ada di Propinsi Jawa Barat terbagi menjadi 2 yaitu Pajak Propinsi dan Pajak Kabupaten / Kota. Pajak propinsi terdiri dari Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor (PBBKB), Pajak Air Permukaan, Pajak Rokok. Sedangkan Pajak Kabupaten / Kota meliputi ; Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, PBB perdesaan dan perkotaan, Bea Perolehan hak atas Tanah dan Bangunan.

22

digunakan untuk kendaraan bermotor, termasuk bahan bakar yang digunakan untuk kendaraan di air.

Kemudian Pajak air Permukaan adalah pajak atas pengambilan dan pemanfaatan air permukaan.

Dalam Wikipedia yang dimaksud Air tanah adalah air tawar yang terletak di ruang pori-pori antara tanah dan bebatuan dalam. Air tanah juga berarti air yang mengalir di lapisan aquifer di bawah water table. Terkadang berguna untuk membuat perbedaan antara perairan di bawah permukaan yang berhubungan erat dengan perairan permukaan dan perairan bawah tanah dalam di aquifer (yang kadang-kadang disebut dengan "air fosil").

Sistem perairan di bawah permukaan dapat disamakan dengan sistem perairan permukaan dalam hal adanya input, output, dan penyimpanan. Perbedaan yang paling mendasar adalah kecepatan dan kapasitasnya; air tanah mengalir dengan kecepatan bervariasi, antara beberapa hari hingga ribuan tahun untuk muncul kembali ke perairan permukaan dari wilayah tangkapan hujan, dan air tanah memiliki kapasitas penyimpanan yang jauh lebih besar dari perairan permukaan.

Input alami dari air tanah adalah serapan dari perairan permukaan, terutama wilayah tangkapan air hujan. Sedangkan output alaminya adalah mata air dan serapan menuju lautan.

menyebabkan air tanah dan tanah di atasnya menjadi asin (intrusi air laut. Selain itu, manusia juga dapat menyebabkan air tanah terpolusi, sama halnya dengan air permukaan yang menyebabkan air tanah tidak dapat digunakan.

Objek pajak yang dikenai yaitu pengambilan dan pemanfaatan air tanah kecuali untuk keperluan dasar rumah tangga, pengairan pertanian dan perikanan rakyat dengan tetap memperhatikan kelestarian linhkungan dan peraturan perundang-undangan.

Dasar pengenaan Pajak air adalah nilai peolehan air permukaan (NPA). NPA permukaan ditetapkan dengan Pergub, dinyatakan dalam rupiah yang dihitung dengan mempertimbangkan sebagian atau seluruh faktor-faktor yang disesuaikan dengan kondisi masing-masing daerah, diantaranya :

1. Jenis sumber air; 2. Lokasi sumber air;

3. Tujuan pengambilan dan pemanfaatan air; 4. Volume air yang diambil dan dimanfaatkan; 5. Kualitas air;

6. Luas areal tempat pengambilan dan pemanfaatan air;

7. Tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan dan pemanfaatan air. Tarif Pajak Air Permukaan ditetapkan dengan Perda maksimal 10%.

24

3.1.2 Visi dan Misi UPPD Sumedang

Sejalan dengan tugas dan fungsinya dalam pelaksanaan program kerja tahunan mengacu kepada arah kebijakan yang sudah ditetapkan dalam pelaksanaan program kerja tahunan mengacu kepada arah kebijakan yang sudah ditetapkan dinan. Peranan UPPD dalam melaksanakan operasional dibidang pendapatan daerah menjalankan keseimbangan yang optimal antara peningkatan pendapatan daeerah dengan peningkatan pelayanan kepada masyarakat .

Visi UPPD yakni menjadi pengelola pendapatan yang amanah dengan berorientasi kepada kepuasan pelayanan publik

Misi UPPD yakni

1. Meningkatkan penerimaan pendapatan daerah

2. Meningkatkan kualitas pelayanan kepada masyarakat 3. Menigkatkan kinerja Sumberdaya manusia dan organisasi

26

1.1.3

Tugas pokok UPPD Non PKB/BBNKB1. Pelayanan pajak Non PKB/BBNKB

Fungsi :

a. Pelaksanaan pelayanan di bidang pajak Non PKB/BBNKB melalui proses pemungutan yang dilaksanakan yang didasarkan ketentuan perundang-undangan yang berlaku.

b. Pengkordinasian pelaksanaan tugas pelayanan di bidang pajak Non PKB/BBNKB

c. Pengendalian tugas pelayanan di bidang Non PKB/BBNKB

3.1.2 Sarana dan prasarana UPPD

Kantor Unit Pelayanan Pendapatan Daerah Provinsi Wilayah XXV Sumedang terletak di jl.cut nyak dhien no.114 sumedang terdiri dari bangunan UPPD daan bangunan SAMSAT dengan luas area 2.137M² dengan rincian sbb:

1. Tanah Kantor UPPD seluas 997M²

2. Bangunan Kantor 318M²

3. Tanah Kantor 825M²

4. Gedung Kantor Samsat 511M²

5. Tanah Mess UPPD jl.May Abdurahman No.113 Sumedang dengan luas tanah 315 luas bangunan 221,5M²

28

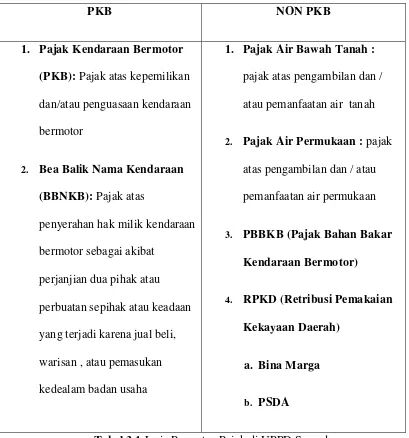

3.1.3 Jenis Pungutan Pajak di UPPD Sumedang

PKB NON PKB

1. Pajak Kendaraan Bermotor (PKB): Pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor

2. Bea Balik Nama Kendaraan (BBNKB): Pajak atas

penyerahan hak milik kendaraan bermotor sebagai akibat

perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, warisan , atau pemasukan kedealam badan usaha

1. Pajak Air Bawah Tanah : pajak atas pengambilan dan / atau pemanfaatan air tanah

2. Pajak Air Permukaan : pajak atas pengambilan dan / atau pemanfaatan air permukaan

3. PBBKB (Pajak Bahan Bakar Kendaraan Bermotor)

4. RPKD (Retribusi Pemakaian Kekayaan Daerah)

a. Bina Marga

b. PSDA

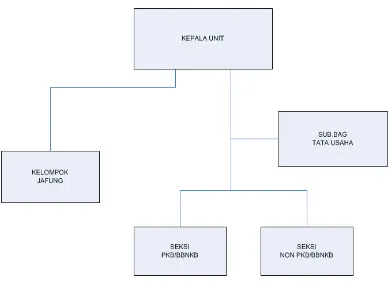

3.2 Struktur Organisasi

Struktur Organisasi UPPD Provinsi wilayah XXV Sumedang (berdasarkan Peraturan Gubernur Nomor:113 Tahun 2009)

30

3.3 Deskripsi Kerja

Berdasarkan Peraturan Daerah Propinsi Daerah Tingkat 1 Jawa Barat No 15 Tahun 2000 tgl 12 Desember 2000 tentang susunan organisasi tata kerja, disebutkan bahwa bagan struktur organisasi unit pelaksaan teknis Dinas Propinsi Wilayah XXV padalarang terdiri dari :

1. Kepala UPPD

2. Sub. Bagian Tata Usaha

3. Seksi Pajak Pajak Kendaraan Bermotor (PKB) / Bea Balik Nama Kendaraan Bermotor (BBNKB)

4. Seksi pajak Non PKB / BBNKB

5. Seksi Non Pajak

6. Kelompok Jabatan Fungsional

Dari segi pertanggungjawaban, Kepala UPPD Propinsi Wilayah XXV Sumedang bertanggung jawab kepada kepala Dinas Pendapatan Daerah Propinsi Daerah Tingkat 1 Jawa Barat. Setiap kepala seksi an kepala Sub Tata Usaha berpedoman kepada tata kerja Dan biang tugas yang telah ditentukan, yaitu : 1. Kepala Unit Pelayanan Pendapatan Daerah

b. Mengatur dan mengkoordinasi pelaksanaan kebijakan teknis oprasional di bidang perpajakan dan penapatan daerah yang ada di wilayah kerja UPPD.

c. Memfasilitasi dan mengenalikan tugas – tugas di bidang perpajakan an pendapatan daerah.

d. Menyelenggarakan koordinasi dan kerja sama dalam rangka perencanaan tugas an fungsi dinas.

2. Sub Bagian Tata Usaha

a. Menyelenggarakan, dan mengelola dan membina di bidang umum administrasi kepegawaian, keunangan an perlengkapan.

b. Pengurusan rumah tangga, surat menyurat kearsipan.

c. Menyelenggarakan pembinaan organisasi dan tata laksana disertai dengan pengembangannya.

d. Mengumpulkan dan mengelola bahan atau laporan dibidang aministrasi serta mengajukan pemecahan masalah dan pertimbangan kepada kepala UPP untuk bahan pertimbangan lebih lanjut.

3. Seksi Pajak PKB / BBNKB

32

b. Memberi informasi dan saran kepada kepala UPPD baik yang mengenai persoalan yang berhubungan dengan PKB /BBNKB maupun persoalan dinas lainnya sebagai penentuan kebijaksanaan kepala dinas.

c. Menyusun program kerja dalam rangka melaksanakan tugasnya.

d. Mempertanggungjawabkan tugas - tugas unit pelayanan teknis pajak kendaraan bermotor dan bea balik nama kendaraan bermotor kepada kepala UPPD sesuai ketentuan yang berlaku.

4. Seksi Pajak Non PKB / BBNKB

a. Melaksanakan tugas dibidang pungutan pajak non PKB dan BBNKB dari pungutan yang resmi dan sah lainnya yang ada hubungannya dengan tugasnya.

b. Memberi informasi, saran dan pertimbangan kepada kepala UPPD baik mengenai persoalan yang berhubungan dengan tugasnya maupun persoalan – persoalan dinas yang lainnya sebagai bahan penentuan kebijaksanaan kepala dinas selanjutnya.

c. Menyusun program kerja dalam rangka melaksanakan tugasnya.

d. Mempertanggungjawabkan tugas – tugas pokok unit pelayanan Teknis Pajak Non PKB dan BBNKB kepada kepala UPPD sesuai dengan ketentuan yang berlaku.

a. Melaksanankan tugas dibidang non pajak dan pungutan yang resmi dan sah lainnya yang ada hubungannya dengan tugasnya.

b. Memberi informasi saran dan pertimbangan kepada kepala UPPD baik mengenai persoalan yang berhubunagn dengan tugasnya maupun persoalan – persoalan dinas lainnya sebagai bahan penentuan kebijaksanaan kepala dinas selanjutnya.

c. Menyusun program kerja dalam rangka melaksanakan tugasnya.

d. Mempertanggungjawabkan tugas – tugas pokok unit pelayanan Teknis Non Pajak kepada kepala UPPD sesuai dengan ketentuan yang berlaku.

6. Kelompok Jabatan Fungsional

a. Melaksanakan tugas dan perintah yang di berikan simpanan langsung.

b. Melaksanakan tugas arsip, pengelolaan barang, pranata komputer (supervisior) dan tugas – tugas fungsional yang lainnya.

c. Menindaklanjuti segala kebijakan dan kebijaksanaan yang diberikan oleh pimpinan dengan menerapkannya di lapangan.

d. Membantu pelaksanaan tugas dan fungsi pimpinan alam rangka mencapai tujuan yang ditetapkan secara efektif dan efisien.

34

3.4 Proses Perhitungan

Perhitungan Nilai Perolehan Air (NPA) dilaksanakan oleh Dinas Teknis. Dinas Teknis untuk air bawah tanah adalah Dinas Pertambangan an Energi Propinsi Jawa Barat an untuk air permukaan adalah Dinas Pengelolaan Sumber Daya Air Propinsi Jawa Barat.

NPA yang di tentukan oleh Dinas Teknis, diterima oleh Dinas Pendapatan UPPD dan dihitung besaran pajak. Besaran pajak yang terutang dihitung dengan cara mengkalikan tarip pajak dengan NPA. Tarif pajak air bawah tanah ditetapkan sebesar 20% an pajak air permukaan ditetapkan sebesar 10%.

1. Contoh kasus untuk pajak air bawah tanah

Diketahui NPA sebesar Rp. 1.000.000, maka besaran pajak yang dikenakan = 20% x Rp. 1000.000 = Rp. 200.000.

2. Contoh kasus untuk pajak air permukaan

35

4.1 Analisis Sistem Yang Berjalan

Analisis sistem yang berjalan dapat didefinisikan sebagai penguraian dari suatu sistem informasi yang utuh kedalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalahan-permasalahan,kesempatan-kesempatan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga dapat diusulkan perbaikan-perbaikannya

4.1.1. Analisis Dokumen

Analisis dokumen bertujuan untuk mengetahui dokumen-dokumen apa saja yang digunakan oleh sistem,spesifikasi, dan informasi apa yang terdapat dalam dokumen-dokumen tersebut.

36

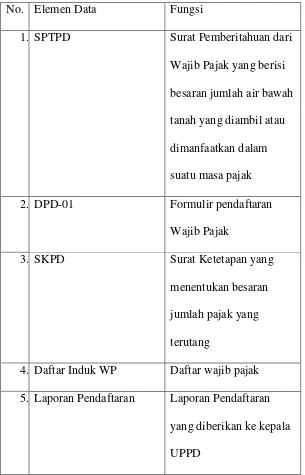

No. Elemen Data Fungsi

1. SPTPD Surat Pemberitahuan dari

Wajib Pajak yang berisi besaran jumlah air bawah tanah yang diambil atau dimanfaatkan dalam suatu masa pajak

2. DPD-01 Formulir pendaftaran

Wajib Pajak

3. SKPD Surat Ketetapan yang

menentukan besaran jumlah pajak yang terutang

4. Daftar Induk WP Daftar wajib pajak 5. Laporan Pendaftaran Laporan Pendaftaran

yang diberikan ke kepala UPPD

4.1.2. Analisis Prosedur yang sedang berjalan

4.1.2.1 Flowmap

1.

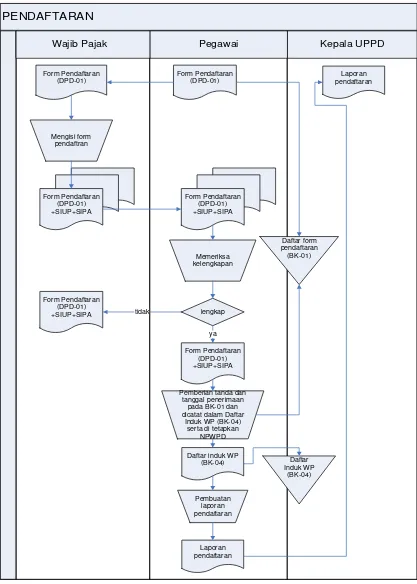

Prosedur PendaftaranProsedur pendaftaran Wajib Pajak di UPPD sumedang adalah sebagai berikut :

1. Menyiapkan Formulir Pendaftaran (DPD-01)

2. Menyerahkan Formulir pendaftaran ke Wajib Pajak Setelah di catat dalam daftar formulir pendaftaran (BK-01)

3. Menerima dan memeriksa kelengkapan formulir pendaftaran yang telah di isi wajib pajak dan atau yang diberi kuasa:

a. Apabila belum lengkap formulir pendafaran dan lampirannya (SIPA dan SIUP) dikembalikan kepada wajib pajak untuk melengkapi

b. Apabila pengisiannya benar dan lampirannya (SIPA dan SIUP) lengkap , dalam daftar formulir pendaftaran diberi tanda dan tanggal penerimaan dan selanjutnya dicatat dalam daftar induk WP serta ditetapkan NPWPD, nomor urut dalam daftar induk WP (BK-04) digunakan sebagai nomor urut NPWPD;

38

Keterangan :

1.DPD-01: Formulir Pendaftaran Wajib Pajak 2.SIUP : Surat Izin Usaha Perusahaan

3.SIPA : Surat Izin Perolehan Air

40

4.1.2.2 Diagram konteks yang berjalan

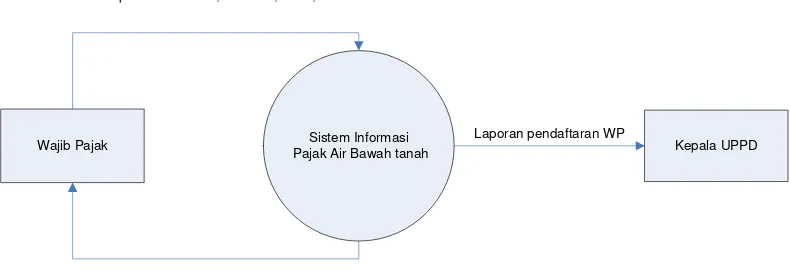

Diagram konteks merupakan alat untuk struktur analisis.pendekatan struktur ini menggambarkan sistem secara garis besar/secara keseluruhan. Pada diagram konteks ini, sistem informasi yang sedang berjalan pada instansi UPPD sumedang adalah :

Sistem Informasi Pajak Air Bawah tanah

Wajib Pajak Kepala UPPD

Formulir pendaftaran WP, identitas, SIUP,SIPA

Laporan pendaftaran WP

Formulir pendaftaran WP yang tdk lengkap

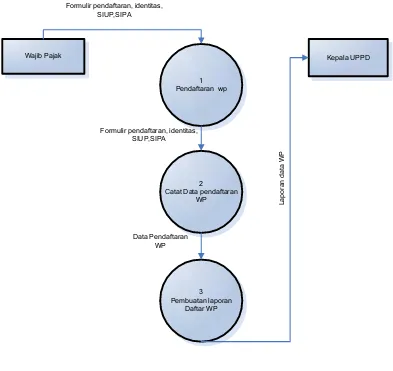

4.1.2.3 Data Flow Diagram

Data flow diagram (DFD) level 0 merupakan gambaran suatu sistem automat/komputerisasi,manualisasi, atau gabungan keduanya yang penggambarannya disusun dalam bentuk kumpulan komponen sistem yang saling berhubungan .DFD yang digambarkan merupakan suatu alur yang menjelaskan sistem pembayaran rekening air dari proses-proses yang saling berhubungan. Berikutadalah gambaran dari DFD level 0 sistem informasi pendaftaran pajak air bawah tanah di UPPD sumedang.

1

42

4.1.3 Evaluasi Sistem yang Berjalan

Berdasarkan hasil dari kerja lapangan yang dilakukan masih terdapat beberapa permasalahan-permasalahan diantaranya sebagai berikut:

No Permasalahan Pemecahan

1. Belum adanya sarana pendaftaran pajak air bawah tanah online.

Membuat sistem pendaftaran pajak air bawah tanah berbasis web 2. Sebagian proses yang ada masih

mengandalkan cara manual. Pencatatan dan penyimpanan data pendaftaran WP masih menggunakan buku, sehingga dibutuhkan banyak waktu, ruang

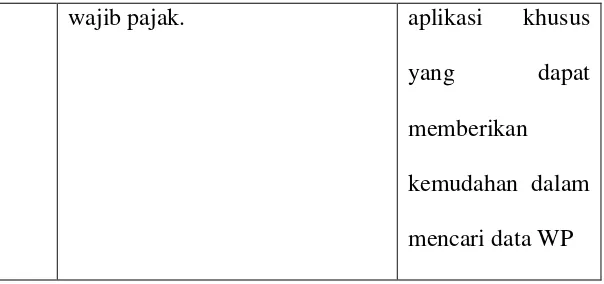

3. Penggunaan fasilitas komputer belum optimal, karena hanya digunakan untuk pembuatan laporan bulanan saja.

kesulitan ketika mencari data

wajib pajak. aplikasi khusus

yang dapat

44

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan uraian yang telah penulis kemukakan pada bab – bab sebelumnya, maka penulis dapat mengambil beberapa kesimpulan yang diharapkan dapat memberikan gambaran secara menyeluruh tentang Pelayanan Pendaftaran Pajak Air Bawah Tanah ( ABT ) Pada Unit Pelayanan Pajak Daerah (UPPD) Wilayah XXV Sumedang, diantaranya sebagai berikut :

1. Mengacu pada permasalahan yang timbul dalam pengolahan data pada Pelayanan Pendaftaran Pajak Air Bawah Tanah ( ABT ) pada Unit Pelayanan Pajak Daerah ( UPPD ) Wilayah XXV Sumedang, penggunaan program aplikasi yang kami sarankan dapat menjai solusi aternatif untuk mengatasi permasalahan yang ada, seperti :

a. Proses pencatatan data transaksi pendaftaran pajak yang sedianya memakan waktu, namun dengan program aplikasi yang kita sarankan dapat mempercepat dan mempermudah dengan adanya Form Input Data Pajak Air.

b. Proses pencarian data pendaftaran pajak air yang sedianya sulit dan membutuhkan banyak waktu, dengan menggunakan fasilitas pencarian data secara otomatis proses tersebut dapat dengan mudah dilakukan.

tidak akan rusak atau hilang termakan oleh waktu. Selain itu keamanan data juga dijaga dengan dibuatnya password ini sehingga orang yang tidak berkepentingan tidak dapat mengakses program dan database.

5.2 Saran

Adapun sedikit saran yang ingin penulis sampaikan kepada pihak UPPD Wilayah XXV Sumedang khususnya kepada Bagian Pendaftaran Pajak Air Bawah Tanah perihal penggunaan program yang kami sarankan dengan tujuan agar dapat membantu meningkatkan efektifitas dan efesiensi kerja, yaitu :

1. Penggunaan computer sebagai salah satu upaya untuk meningkatkan efektifitas dan efesiensi kerja, pada hakekatnya perlu didukung dengan perangkat keras dan perangkat lunak yang memadai serta pelantikan personil yang professional di bidangnya.

2. Untuk menerapkan suatu system,hendaknya dipertimbangkan dan dikaji terlebih dahulu segi teknis maupun non teknis dari penerapan system tersebut, agar system yang akan dibuat dapat benar – benar efektif dan dapat diterima oleh semua pihak.

PELAYANAN PENDAFTARAN PAJAK AIR BAWAH TANAH

PADA UNIT PELAYANAN PAJAK DAERAH (UPPD)

PROVINSI WILAYAH XXV SUMEDANG

Laporan Praktek Kerja Lapangan

Diajukan untuk memenuhi syarat matakuliah Praktek Kerja Lapangan Program strata satu Jurusan Manajemen Informatika

Oleh :

Sendy Aprila NIM. 10507210 Ika Apriliani NIM. 10507228

PROGRAM STUDI SISTEM INFORMASI FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

iii

1.3 Maksud dan Tujuan Praktek Kerja Lapangan... 4

1.4 Batasan masalah... 4

1.5 Sistem Pelaksanaan Kerja Praktek... 5

1.6 Lokasi dan Waktu Praktek Kerja Lapangan... 6

BAB II LANDASAN TEORI 2.1 Pengertian Sistem... 8

2.1.1 Elemen Sistem... 8

2.1.2 Karakterisitik Sistem... 10

2.1.3 Klasifikasi Sistem... 11

2.2 Pengertian Informasi...12

2.3 Pengertian Sistem Informasi... 13

2.4 Metode Pendekatan Sistem... 14

1. Flow Map... 14

2. Diagram Kontek... 15

iv

Bab III PROFIL PERUSAHAAN

3.1 Tinjauan Umum Perusahaan... 18

3.1.1 Sejarah Perusahaan...18

3.1.2 Visi dan Misi UPPD Sumedang... 25

3.1.3 Tugas Pokok UPPD Non PKB/BBNKB... 26

3.1.4 Sarana dan Prasarana UPPD... 27

3.1.5 Jenis Pungutan Pajak di UPPD Sumedang... 28

3.2 Struktur Organisasi Perusahaan... 29

3.3 Deskripsi Kerja... 30

BAB IV ANALISIS PRAKTEK KERJA LAPANGAN 4.1 Analisis Sistem Yang Berjalan... 35

4.1.1 Analisis Dokumen... 35

4.1.2 Analisis Prosedur Yang Sedang Berjalan... 37

4.1.2.1 Flowmap...37

4.1.2.2 Diagram Konteks Yang Berjalan... 40

4.1.2.3 Data Flow Diagram... 41

4.1.3 Evaluasi Sistem Yang Berjalan... 42

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 44

5.2 Saran... 45

46

[Fat99] Fatansyah.1999. Basis Data. Bandung : Informatika

[Jog95] Jogianto.1995. Dasar-Dasar Sistem Infomasi. Yogyakarta : Andi Offset

[Gor92] B, Davis. Gordon 1992. Kerangka Dasar Sistem Informasi. Jakarta : PT

i

KATA PENGANTAR

Alhamdulillahi Robbil A’lamin dengan memanjatkan puji serta syukur

kehadirat Allah SWT, atas segala rahmat dan karunia-Nya kami dapat menyelesaikan Laporan Kerja Praktek yang berjudul : “PELAYANAN PAJAK

AIR BAWAH TANAH pada Unit Pelayanan Pajak Daerah (UPPD)

SUMEDANG XXV”.

Dalam penyusunan laporan kerja praktek kerja ini,kami menyadari bahwa laporan ini masih jauh dari kesempurnaan, karna kesempurnaan hanya milik Allah SWT semata. Oleh karena itu kami mengharapkan saran serta kritik yang membangun dari semua pihak yang berkenan demi karya yang lebih baik lagi sehingga laporan ini dapat berguna dan bermanfaat bagi semua pihak yang membaca laporan ini.

Pada kesempatan ini kami juga ingin mengucapkan terima kasih pada semua pihak yang telah memberikan bantuan, dorongan, semangat, perhatian dan bimbingan kepada kami :

1. Ayahanda dan Ibunda yang kami cintai dan hormati serta kakak dan adik yang kami sayangi yang telah memberikan dukungan baik moril, spiritual maupun material.

3. Hj. Sri Handayani, Sip,Msi selaku Pembimbing lapangan selama di kantor Dispenda propinsi Jawa Barat UPPD Wilayah XXV Sumedang.

4. Seluruh Staf dan Karyawan Dispenda Propinsi Jawa Barat UPPD Wilayah XXV Sumedang

5. Seluruh Dosen Pengajar dan Staf Universitas Komputer Indonesia (UNIKOM) Bandung khususnya di Jurusan Manajemen Informatika. 6. Seluruh rekan-rekan MI-5 angkatan 2007, terima kasih atas segala

informasinya dan kekompakkannya.

7. Semua pihak yang memiliki andil besar dalam penulisan dan penyusunan Laporan Kerja Praktek ini yang terlewatkan dan yang tidak dapat disebutkan satu persatu.

Akhir kata kami berharap laporan Kerja Praktek Lapangan yang kami susun ini dapat bermanfaat dan menambah pengetahuan serta wawasan tentang pelayanan pajak daerah di UPPD Wilayah XXV Sumedang bagi semua pihak yang membutuhkannya.

Wassalamu’alaikum Wr.Wb

Bandung, September 2010

Lembar Pengesahan

PELAYANAN PENDAFTARAN PAJAK AIR BAWAH TANAH

PADA UNIT PELAYANAN PAJAK DAERAH (UPPD)

PROVINSI XXV SUMEDANG

Laporan Praktek Kerja Lapangan

Diajukan untuk memenuhi syarat matakuliah kerja praktek Program Studi Sistem Informasi

Oleh :

Sendy Aprila NIM 10507210 Ika Apriliani NIM 10507228

Bandung, 4 Oktober 2010

Pembimbing Jurusan,

Lusi Melian, S.SI, MT NIP. 4127. 70. 26

Pembimbing Lapangan,

Hj. Sri Handayani, S.Ip., M.Si NIP.19580127 197811 2001 Ketua Jurusan Manajemen Informatika