SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN DENGAN PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY DAN GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL

PEMODERASI

(STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2011-2013)

OLEH

YENNI MONIKA 110503132

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ”Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan Corporate Social Responsibility dan Good Corporate Governance Sebagai Variabel Moderasi; Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 2011-2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 23 April 2015 Yang membuat pernyataan,

ABSTRAK

PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN DENGAN PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY DAN GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL

PEMODERASI

(STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2011-2013)

Penelitian ini menguji pengaruh kinerja keuangan terhadap nilai perusahaan dengan menggunakan pengungkapan corporate social responsibility dan good corporate governance sebagai variabel pemoderasi. Tujuan penelitian adalah untuk menemukan bukti empiris tentang (a) pengaruh kinerja keuangan terhadap nilai perusahaan, (b) pengaruh proporsi komisaris independen terhadap hubungan antara kinerja keuangan dan nilai perusahaan, (c) pengaruh kepemilikan institusional terhadap hubungan antara kinerja keuangan dan nilai perusahaan. (d) pengaruh kepemilikan manajerial terhadap hubungan antara kinerja keuangan dan nilai perusahaan. (e) pengaruh jumlah komite audit terhadap hubungan antara kinerja keuangan dan nilai perusahaan.

Kinerja keuangan diukur dengan menggunakan ROA dan nilai perusahaan diukur dengan menggunakan Tobins Q. Objek penelitian ini adalah kelompok industri manufaktur yang terdaftar dalam Indonesia Stock Exchange (IDX) dalam rentang tahun 2011-2013. Sampel penelitian adalah sebanyak 20 perusahaan dengan 60 pengamatan. Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi sederhana dan selisih nilai mutlak.

Hasil penelitian dengan analisis regresi linear menunjukkan bahwa ROA mempunyai pengaruh yang signifikan terhadap Tobins Q. Analisis variabel moderating dengan metode metode selisih mutlak menunjukkan bahwa, kepemilikan institusional, kepemilikan manajerial, dan komite audit bukan merupakan variabel moderating yang mampu memoderasi hubungan ROA dengan Tobins Q. komisaris independen dan pengungkapan CSR merupakan variabel moderating yang mampu memoderasi hubungan antara ROA dan Tobins Q dan menunjukkan pengaruh yang positif signifikan.

Kata Kunci: ROA, Tobins Q, pengungkapan CSR, Good Corporate Governance, komisaris independen, kepemilikan institusional, kepemilikan manajerial, jumlah komite audit.

ABSTRACT

INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY DICLOSURE AND GOOD GOOD CORPORATE GOVERNANCE STRUCTURES

TO RELATIONSHIP BETWEEN FINANCIAL PERFORMANCE AND FIRM VALUE

(ON THE PUBLIC MANUFACTURING FIRM VALUE IN INDONESIAFOR THE PERIOD 2011-2013)

This research is to investigate the influence of corporate social responsibility disclosure and good corporate governance structures to relationship between financial performance and firm value. The aim of this research is to find empirical proof about (a) the influence of financial performance to firm value, (b) the influence of independent commissioners as moderating variable in the relationships between financial performance and firm value, (c) the influence of institutions ownership as moderating variable in relationships between financial performance and firm value, (d) the influence of managerial ownership as moderating variable in relationships between financial performance and firm value,(e) the influence of audit committee as moderating variable in relationships between financial performance and firm value,(f) the influence of disclosure CSR as moderating variable in relationships between financial performance and firm value.

ROA is used as the proxy of financial performance and Tobins Q i used as the proxy of firm value. The sample of this research is manufacture firms which is listed on Indonesia Stock Exchange (IDX) over 2011-2013. The research sample are 20 firms with 60 observations. Hypothesis testing is undertaken by using the statistic method through the simple regression and the difference in absolute value.

The results of this research show that ROA has the significant influence to Tobins Q, meanwhile the analysis with the moderating variable the difference in absolute value shows that, Institutions ownership, managerial ownership and audit committee can’t moderate in relation between ROA and Tobins Q. Independent commissioners and CSR disclosure moderate in relation between ROA and Tobins Q that it shows positive significant influenence.

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa yang senantiasa menyertai dengan kasih setia dan berkat-Nya, ter-khusus dalam perkuliahan, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan pengungkapan Corporate Social Responsibility dan Good Corporate Governance sebagai Variabel Pemoderasi” sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Universitas Sumatera Utara.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan semangat, motivasi, bantuan, dan bimbingan selama masa perkuliahan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, beserta jajarannya.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA dan Drs. Hotmal Ja’far, M.M., Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarief, M.Si., Ak., dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

selaku dosen penguji dan Bapak Syahrurrahman, S.E., M.Si., Ak., selaku dosen pembanding yang telah banyak memberikan arahan bagi penulis dalam menyelesaikan skripsi ini.

5. Bapak tercinta, Alm. Kondar Aruan dan mama tersayang Risma Simbolon yang telah memberikan bantuan saran, motivasi, dukungan, baik dukungan moril

maupun dukungan materil yang diberikan dengan tulus ikhlas. Dan kepada kak

Anne, bang Samuel dan dek Markus terima kasih atas dukungan, perhatian, dan doa yang telah diberikan. Skripsi ini saya persembahkan sebagai wujud pengabdian yang tulus untuk kedua orangtua dan keluarga penulis,

Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan mungkin skripsi ini banyak memiliki kekurangan dan kelemahan. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Medan, 23 April 2015 Penulis

DAFTAR ISI

Halaman

ABSTRAK………... i

ABSTRACT………... ii

KATA PENGANTAR………... iii

DAFTAR ISI………... vi

DAFTAR TABEL………... viii

DAFTAR GAMBAR………... ix

DAFTAR LAMPIRAN………... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah... 1

1.2 Rumusan Masalah... 8

1.3 Tujuan dan Manfaat Penelitian... 9

1.3.1 Tujuan Penelitian... 9

1.3.2 Manfaat Penelitian... 10

1.4 Originalitas Penelitian... 11

BAB II TELAAH PUSTAKA... 12

2.1 Landasan Teori Penelitian... 12

2.1.1 Teori Agensi (Agency Theory) ... 12

2.1.2 Teori Pensinyalan (Signalling Theory) ... 13

2.1.3 Stakeholder Theory... 14

2.1.4 Kinerja Keuangan... 15

2.1.5 Nilai Perusahaan... 18

2.1.6 Corporate Social Responsibility (CSR)... 20

2.1.7 Good Corporate Governance (GCG) ... 20

2.1.8 Komisaris Independen... 23

2.1.9 Kepemilikan Institusional... 25

2.1.10 Kepemilikan Manajerial... 26

2.1.11 Komite Audit... 26

2.2 Penelitian ... 34

2.3 Kerangka Konseptual dan Pengembangan Hipotesis... 35

2.3.1 Kerangka Konseptual... 35

2.3.2 Pengembangan Hipotesis... 37

2.3.2.1 Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan... 37 2.3.2.6 Pengungkapan CSR dan Pengaruh Kinerja

2.3.2.3 Proporsi Komisaris Independen dan Pengaruh

Kinerja Keuangan dengan Nilai Perusahaan... 38

2.3.2.4 Kepemilikan Institusional dan Pengaruh Kinerja Keuanan dengan Nilai Perusahaan... 39

2.3.2.5 Kepemilikan Manajerial dan Pengaruh Kinerja Keuangan dengan Nilai Perusahaan... 40

2.3.2.6 Jumlah Anggota Komite Audit dan Pengaruh Kinerja Keuangan dengan Nilai Perusahaan... 41

BAB III METODE PENELITIAN... 42

3.1 Jenis Penelitian... 42

3.2 Definisi Operasional dan Pengukuran Variabel... 42

3.3 Populasi dan Sampel Penelitian... 45

3.4 Jenis Data dan Sumber Data ... 50

3.5 Metode Pengumpulan Data... 51

3.6 Metode Analisis Data... 51

3.6.1 Uji Asumsi Klasik... 52

3.6.1.1 Uji Normalitas... 53

3.6.1.2 Uji Heteroskedastisitas... 54

3.6.1.3 Uji Autokorelasi... 54

3.6.2 Analisis Regresi... 55

3.6.3 Pengujian Hipotesis... 55

3.6.3.1 Uji R² atau Koefisien Determinasi... 56

3.6.3.2 Uji Signifikansi Parameter Individual (Uji Statistik t)... 57

3.6.3.3 Uji Nilai selisih mutlak... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 59

4.1 Gambaran Umum Sampel Penelitian... 59

4.2 Hasil Analisis Data... 59

4.2.1 Hasil Analisis Statistik Deskriptif... 59

4.2.2 Uji Asumsi Klasik... 63

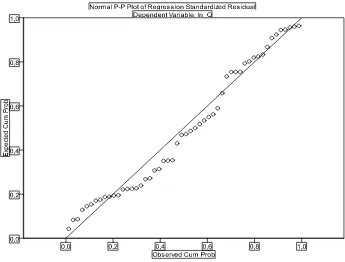

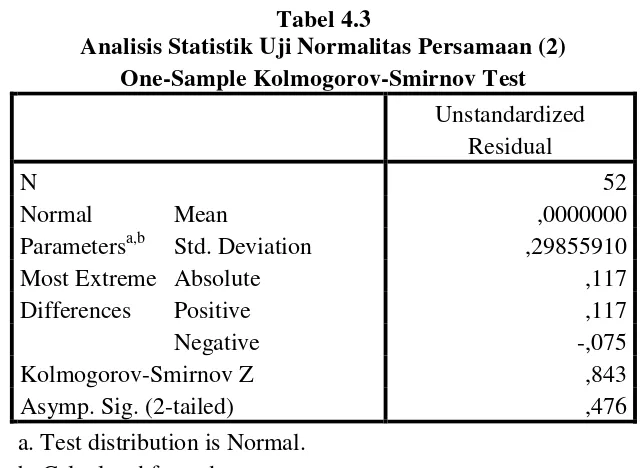

4.2.2.1 Uji Normalitas... 63

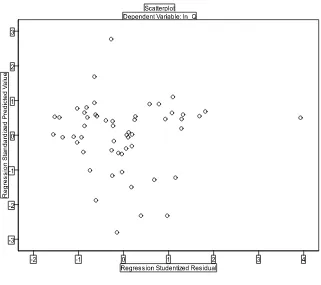

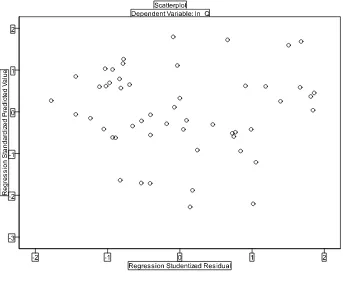

4.2.2.2 Uji Heteroskedastisitas... 67

4.2.2.3 Uji Autokorelasi... 69

4.2.3 Uji Hipotesis... 71

4.2.3.1 Uji Koefisien Determinasi... 71

4.2.3.2 Uji Signifikansi Parameter Individual (Uji Statistik t)... 72

4.2.3.3 Uji Nilai selisih mutlak... 73

4.3.1 Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan.... 78

4.3.2 Pengaruh Moderasi GCG terhadap Hubungan Kinerja Keuangan dan Nilai Perusahaan... 79

4.3.3 Pengaruh Moderasi CSR terhadap Hubungan Kinerja Keuangan dan Nilai Perusahaan... 79

BAB V KESIMPULAN DAN SARAN... 81

5.1 Kesimpulan... 81

5.2 Keterbatan Penelitian... 82

5.3 Saran... 82

DAFTAR TABEL

No Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu………... 33

3.1 Daftar Populasi dan Sampel Penelitian... 47

3.2 Proses Pengambilan Sampel...………... 44

4.1 Statistik Deskriptif Penelitian………... 56

4.2 Analisis Statistik Uji Normalitas Persamaan (1)…... 65

4.3 Analisis Statistik Uji Normalitas Persamaan (2)... 67

4.4 Uji Durbin-Watson Persamaan (1)... 70

4.5 Uji Durbin-Watson Persamaan (5)... 70

4.6 Uji Koefisien Determinasi Persamaan (1)... 71

4.7 Uji Koefisien Determinasi Persamaan (2)... 72

4.8 Uji Signifikansi Parameter Individual... 73

4.9 Analisis Regresi Moderasi Persamaan (2)... 74

4.10 Analisis Regresi Moderasi Persamaan (3)... 75

4.11 Analisis Regresi Moderasi Persamaan (4)... 76

4.12 Analisis Regresi Moderasi Persamaan (5)... 76

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1 Kerangka Konseptual ………. 34

4.1 Norma Probability Plot Persamaan (1)... 64

4.1 Kurva Histogram Uji Normalitas Persamaan (2) ...… 66

4.2 Normal Probability Plot Persamaan (2) ...……. 68

4.3 Scatterplot Persamaan (1) ...……… 68

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1 Daftar ROA Perusahaan Sampel... 86

2 Daftar Item Pengungkapan CSR... 87

3 Daftar Indeks Pengungkapan CSR... 90

4 Daftar Prosentase GCG Tahun 2011-2013... 92

ABSTRAK

PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN DENGAN PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY DAN GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL

PEMODERASI

(STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2011-2013)

Penelitian ini menguji pengaruh kinerja keuangan terhadap nilai perusahaan dengan menggunakan pengungkapan corporate social responsibility dan good corporate governance sebagai variabel pemoderasi. Tujuan penelitian adalah untuk menemukan bukti empiris tentang (a) pengaruh kinerja keuangan terhadap nilai perusahaan, (b) pengaruh proporsi komisaris independen terhadap hubungan antara kinerja keuangan dan nilai perusahaan, (c) pengaruh kepemilikan institusional terhadap hubungan antara kinerja keuangan dan nilai perusahaan. (d) pengaruh kepemilikan manajerial terhadap hubungan antara kinerja keuangan dan nilai perusahaan. (e) pengaruh jumlah komite audit terhadap hubungan antara kinerja keuangan dan nilai perusahaan.

Kinerja keuangan diukur dengan menggunakan ROA dan nilai perusahaan diukur dengan menggunakan Tobins Q. Objek penelitian ini adalah kelompok industri manufaktur yang terdaftar dalam Indonesia Stock Exchange (IDX) dalam rentang tahun 2011-2013. Sampel penelitian adalah sebanyak 20 perusahaan dengan 60 pengamatan. Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi sederhana dan selisih nilai mutlak.

Hasil penelitian dengan analisis regresi linear menunjukkan bahwa ROA mempunyai pengaruh yang signifikan terhadap Tobins Q. Analisis variabel moderating dengan metode metode selisih mutlak menunjukkan bahwa, kepemilikan institusional, kepemilikan manajerial, dan komite audit bukan merupakan variabel moderating yang mampu memoderasi hubungan ROA dengan Tobins Q. komisaris independen dan pengungkapan CSR merupakan variabel moderating yang mampu memoderasi hubungan antara ROA dan Tobins Q dan menunjukkan pengaruh yang positif signifikan.

Kata Kunci: ROA, Tobins Q, pengungkapan CSR, Good Corporate Governance, komisaris independen, kepemilikan institusional, kepemilikan manajerial, jumlah komite audit.

ABSTRACT

INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY DICLOSURE AND GOOD GOOD CORPORATE GOVERNANCE STRUCTURES

TO RELATIONSHIP BETWEEN FINANCIAL PERFORMANCE AND FIRM VALUE

(ON THE PUBLIC MANUFACTURING FIRM VALUE IN INDONESIAFOR THE PERIOD 2011-2013)

This research is to investigate the influence of corporate social responsibility disclosure and good corporate governance structures to relationship between financial performance and firm value. The aim of this research is to find empirical proof about (a) the influence of financial performance to firm value, (b) the influence of independent commissioners as moderating variable in the relationships between financial performance and firm value, (c) the influence of institutions ownership as moderating variable in relationships between financial performance and firm value, (d) the influence of managerial ownership as moderating variable in relationships between financial performance and firm value,(e) the influence of audit committee as moderating variable in relationships between financial performance and firm value,(f) the influence of disclosure CSR as moderating variable in relationships between financial performance and firm value.

ROA is used as the proxy of financial performance and Tobins Q i used as the proxy of firm value. The sample of this research is manufacture firms which is listed on Indonesia Stock Exchange (IDX) over 2011-2013. The research sample are 20 firms with 60 observations. Hypothesis testing is undertaken by using the statistic method through the simple regression and the difference in absolute value.

The results of this research show that ROA has the significant influence to Tobins Q, meanwhile the analysis with the moderating variable the difference in absolute value shows that, Institutions ownership, managerial ownership and audit committee can’t moderate in relation between ROA and Tobins Q. Independent commissioners and CSR disclosure moderate in relation between ROA and Tobins Q that it shows positive significant influenence.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Persaingan perusahaan yang begitu kompetitif, harus didukung dengan penyajian laporan keuangan yang rapi untuk meningkatkan nilai perusahaannnya. Laporan keuangan dapat memperlihatkan kinerja keuangan suatu perusahaan. Laporan keuangan ini menunjukkan kondisi dan posisi keuangan perusahaan. Kondisi dan posisi keuangan perusahaan dapat mengalami perubahan setiap periodenya sesuai dengan operasi yang berlangsung di perusahaan. Perubahan posisi keuangan akan mempengaruhi harga saham perusahaan. Harga saham perusahaan mencerminkan nilai dari suatu perusahaan. Jika perusahaan tersebut mencapai prestasi yang baik maka akan lebih diminati oleh para investor. Prestasi yang dicapai perusahaan, dapat dilihat dari laporan keuangan yang dipublikasikan. Dengan laporan keuangan perusahaan tersebut, investor dapat memperoleh data mengenai Earning PerShare (EPS), PriceEarning ratio (PER), Return On Equity (ROE), Financial Leverage (FL), Debt To Equity Ratio (DER), Current Ratio (CR), Return On Assets (ROA).

2001:32). Peningkatan nilai perusahaan dapat dicapai dengan melihat kemampuan perusahaan beroperasi dan mencapai laba yang ditargetkan. Laba perusahaan merupakan elemen penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang. Melalui pencapaian laba tersebut, perusahaan dapat memberikan deviden kepada pemegang saham, meningkatkan pertumbuhan perusahaan dan mempertahankan kelangsungan hidupnya. Oleh karena itu, perusahaan menerapkan strategi-strategi yang sesuai dengan kondisi saat ini untuk meningkatkan kinerja perusahaan atau untuk mempertahankan kinerja perusahaan yang telah dicapai.

oppurtunity set dan leverage berpengaruh terhadap nilai perusahaan. Hasil penelitian tersebut mendukung pernyataan bahwa semakin baik kinerja keuangan yang diperoleh, maka semakin tinggi pula nilai perusahaan.

Namun, hasil yang berbeda diperoleh oleh Suranta dan Pratana (2004) serta Kaaro (2002) dalam Suranta dan Pratana (2004) dalam penelitiannya menemukan bahwa ROA justru berpengaruh negatif terhadap nilai perusahaan. Astuti (2002) dalam Ardiani (2007) melakukan penelitian tentang analisis CAR, ROA, NetProfit Margin (NPM) dan Loan to Deposit Ratio (LDR) terhadap harga pasar saham perusahaan perbankan di BEJ. Hasil penelitiannya menunjukkan bahwa LDR secara signifikan mempengaruhi harga pasar saham namun untuk ROA hasilnya tidak berpengaruh secara signifikan terhadap harga pasar saham. Hal lain menunjukkan adanya faktor lain yang turut mempengaruhi hubungan ROA dengan nilai perusahaan. Oleh karena itu, peneliti memasukkan pengungkapan Corporate Social Responsibility (CSR) dan Good Corporate Governance (GCG) sebagai variabel moderasi yang diduga ikut memperkuat atau memperlemah pengaruh tersebut.

Islahuddin (2008:2) menyatakan bahwa perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan (corporate value) yang direfleksikan dalam kondisi keuangannya (financial) saja. Selain itu, perusahaan juga harus berpijak pada triple bottom lines yaitu tanggung jawab perusahaan pada aspek sosial, lingkungan, dan keuangan sehingga setiap perusahaan diwajibkan mengungkapkan informasi tentang tanggung jawab sosial perusahaan atau Corporate Social Responsibility (CSR).

(www.wikipedia.com). Inti dari corporate governance adalah adanya pemisahan antara kepemilikan dengan pengendalian perusahaan, yaitu untuk mengatasi masalah keagenan. Permasalahan keagenan dalam hubungannya antara pemilik modal dengan manajer adalah sulitnya pemilik dalam memastikan bahwa dana yang ditanamkan tidak diambil alih atau diinvestasikan pada proyek yang tidak menguntungkan sehingga tidak mendatangkan return. Corporate governance terdiri dari lima prinsip yang dikenal dengan singkatan TARIF yaitu: transparency (transparansi), accountability (akuntabilitas), responsibility (pertanggungjawaban), independency (independensi), fairness (kesetaraan dan kewajaran).

manajerial sebagai proksi dari variabel GCG. Hasil penelitian menunjukkan bahwa ROA berpengaruh positif statistis pada nilai perusahaan, demikian juga dengan pengungkapan CSR sebagai variabel pemoderasi terbukti berpengaruh positif secara statistis pada hubungan antara ROA dan nilai perusahaan yang berarti bahwa selain melihat kinerja keuangan, pasar juga memberikan respons terhadap pengungkapan CSR yang dilakukan perusahaan. Namun kepemilikan manajerial tidak terbukti berpengaruh terhadap hubungan antara ROA dan nilai perusahaan, hal ini dimungkinkan karena struktur kepemilikan manajerial di Indonesia masih sangat kecil dan didominasi oleh keluarga.

pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan CSR dan struktur GCG sebagai variabel pemoderasi.

Berdasarkan uraian latar belakang di atas, maka penelitian ini mengambil judul “PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN DENGAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY DAN STRUKTUR GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL PEMODERASI”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka perumusannya masalah yang akan diteliti, yaitu:

1. Apakah ROA berpengaruh secara signifikan terhadap Tobin’s Q pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ?\

2. Apakah pengungkapan Corporate Social Responsibility (CSR) mampu memoderasi pengaruh ROA terhadap Tobin’s Q pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

3. Apakah proporsi komisaris independen dalam memoderasi hubungan kinerja keuangan terhadap nilai perusahaan manufaktur di Bursa Efek Indonesia?

4. Apakah pengaruh kepemilikan institusional dalam memoderasi hubungan kinerja keuangan terhadap nilai perusahaan manufaktur di Bursa Efek Indonesia?

6. Apakah pengaruh jumlah komite audit dalam memoderasi hubungan kinerja keuangan terhadap nilai perusahaan manufaktur di Bursa Efek Indonesia?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Penelitian ini bertujuan :

1. Untuk mengetahui apakah ROA berpengaruh terhadap Tobin’s Q pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui apakah pengungkapan CSR dapat memoderasi pengaruh ROA terhadap Tobin’s Q pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui apakah pengaruh proporsi komisaris independen dalam memoderasi hubungan kinerja keuangan terhadap nilai perusahaan manufaktur di Bursa Efek Indonesia.

4. Untuk mengetahui apakah pengaruh kepemilikan institusional dalam memoderasi hubungan kinerja keuangan terhadap nilai perusahaan manufaktur di Bursa Efek Indonesia.

5. Untuk mengetahui apakah pengaruh kepemilikan manajerial dalam memoderasi hubungaan kinerja keuangan terhadap nilai perusahaan manufaktur di Bursa Efek Indonesia.

1.3.2 Manfaat Penelitian

Hasil Penelitian ini diharapkan dapat berguna bagi beberapa pihak, antara lain:

a. Bagi peneliti

Untuk menambah pengetahuan dan mengembangkan wawasan peneliti tentang pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan Corporate Social Responsibility dan Good Corporate Governance sebagai variabel pemoderasi.

b. Bagi Emiten

Hasil dari penelitian ini diharapkan dapat memberikan manfaat kepada perusahaan, khususnya mengenai pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan corporate social responsibility dan struktur good corporate governance sebagai variabel pemoderasi dan menjadi bahan tambahan informasi bagi perusahaan dalam pengambilan keputusan serta dalam pelaksanaan good corporate governance dancorporate social responsibility. c. Bagi investor

Hasil dari penelitian ini diharapkan dapat digunakan sebagai alat bantu dalam mempertimbangkan keputusan investasinya di pasar modal.

d. Bagi pihak lain

1.4 Originalitas Penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori Penelitian

2.1.1 Teori Agensi (Agency Theory)

Teori agensi merupakan teori yang mengungkapkan hubungan antara pemilik (principal) dengan manajemen (agent). Teori ini menjelaskan bahwa hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut (Jensen dan Meckling, 1976:5). Pihak principal adalah pemegang saham atau investor sebagai pemilik perusahaan sedangkan agent adalah manajemen yang mengelola perusahaan. Investor yang merupakan aspek dari kepemilikan perusahanan mendelegasikan kewenangan kepada agen manajer untuk mengelola kekayaannya. Harapan Investor dengan adanya pendelegasian wewenang pengelolaan kekayaan adalah bertambahnya kekayaan dan kemakmuran investor. Dengan demikian, teori agensi adalah pemisahan fungsi antara kepemilikan perusahaan oleh investor dan pengendalian perusahaan oleh manajemen.

dayapikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut, manajer sebagai manusia kemungkinan akan bertindak berdasarkan sifat opportunistic, misalnya melakukan manajemen laba. Manajemen dapat melakukan hal tesebut untuk memaksimalkan kepentingan pribadinya tanpa persetujuan dari pemilik dan pemegang saham. Corporate governance merupakan mekanisme efektivitas yang mempunyai tujuan untuk meminimalisasi konflik keagenan. Dengan pengawasan mekanisme tata kelola perusahaan yang baik, dianggap mampu mengurangi masalah keagenan. Maka dari itu, upaya perilaku oportunis manajer dan kecenderungan untuk menyembunyikan informasi demi keuntungan pribadi dapat mengarah pada tingkat pengungkapan perusahaan.

2.1.2 Teori Pensinyalan (Signalling Theory)

perusahaan adalah informasi tentang pengungkapan tanggung jawab sosial perusahaan atau corporate socialresponsibility. Informasi ini dapat dimuat dalam laporan tahunan perusahaan atau laporan sosial perusahaan terpisah. Perusahaan melakukan pengungkapan corporate social responsibility dengan harapan dapat meningkatkan reputasi dan nilai perusahaan dimasa yang akan datang.

2.1.3 Stakeholder Theory

Pengenalan terhadap konsep lingkungan organisasi perusahaan yang berkembang sejalan dengan berkembangnya pendekatan sistem manajemen, telah mengubah cara pandang manajer dan para ahli teori manajemen terhadap organisasi, terutama mengenai bagaimana suatu organisasi perusahaan dapat mencapai tujuan nya secara efekti. Terjadinya pergeseran orientasi di dalam dunia bisnis dari shareholders telah disebut sebagai penyebab munculnya isu tanggung jawab sosial perusahaan.

Stakeholder theory merupakan kumpulan kebijakan dan praktik yang berhubungan dengan stakeholder, nilai-nilai, pemenuhan ketentuan hukum, penghargaan masyarakat dan lingkungan, serta komitmen dunia usaha untuk berkontribusi dalam pembangunan secara berkelanjutan. Jones dalam Indrawan (2011:10) menjelaskan bahwa stakeholders dibagi dalam dua kategori, yaitu:

b. Outside stakeholders, terdiri atas orang-orang maupun pihak-pihak yang bukan pemilik perusahaan, bukan pemimpin perusahaan, serta bukan pula karyawan perusahaan, namun memiliki kepentingan terhadap perusahaan dipengaruhi oleh keputusan serta tindakan yang dilakukan oleh perusahaan.Pihak-pihak yang termasuk dalam kategori outside stakeholders ini adalahpelanggan (customers), pemasok (supplier), pemerintah, masyarakat lokal, dan masyarakat secara umum.

Berdasarkan penjelasan dari stakeholder theory ini, maka perusahaan tidak hanya beroperasi untuk kepentingannya sendiri, namun harus memberikan manfaat bagi stakeholdernya (pemegang saham, kreditor, konsumen, supplier, pemerintah, masyarakat, analis dan pihak lain). Dengan demikian keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder. Corporate social responsibility merupakan strategi perusahaan untuk memenuhi keinginan para stakeholder, semakin baik pengungkapan corporate social responsibility yang dilakukan perusahaan maka para stakeholder juga akan semakin memberikan dukungan penuh kepada perusahaan atas segala aktivitasnya yang bertujuan untuk meningkatkan kinerja perusahaan dan mencapai laba.

2.1.4 Kinerja Keuangan

perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu.

Kinerja perusahaan dapat diukur dengan elemen keuangan maupun non keuangan. Elemen keuangan yang digunakan dalam penelitian ini adalah Return On Asset (ROA). Return on asset (ROA) dapat merefleksikan keuntungan bisnis dan efisiensi perusahaan dalam pemanfaatan total asset yang ada dalam perusahaan. Rasio ini mewakili rasio profitabilitas, yang mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aset yang dimiliki perusahaan. Semakin tinggi nilai ROA, semakin efisien perusahaan dalam menggunakan assetnya, akan menghasilkan keuntungan bagi perusahaan.

Nainggolan (2004:68) dalam Chandra (2010:10) ada beberapa rasio keuangan yang digunakan untuk mengukur kinerja perusahaan yaitu:

a) EPS (Earning per Share)

EPS merupakan laba yang diperoleh perusahaan per lembar saham. Laba per saham merupakan alat ukur yang berguna untuk membandingkan laba dari berbagai entitas usaha yang berbeda dan untuk membandingkan laba suatu entitas dari waktu ke waktu jika terjadi perubahan dalam struktur modal. Laba per saham telah sejak dulu dihitung dan digunakan oleh para analis keuangan. Perhitungan laba per saham yang mengarah ke masa depan mencoba memberikan informasi mengenai laba per saham yang mungkin akan diperoleh di masa datang Rumus EPS sebagai berikut:

EPS

b) DER (Debt to Equity Ratio) = ������������� �

DER merupakan rasio yang mengukur besarnya hutang yang ditanggung melalui modal sendiri yang dimiliki perusahaan. Debt to Equity Ratio adalah instrumen untuk mengetahui kemampuan ekuitas atau aktiva bersih suatu perusahaan untuk melunasi seluruh kewajibannya. Rumus DER sebagai berikut:

DER

c) PER (Price Earning Ratio)

= ����������������������� × ���%

pasar per lembar saham (market price share) dengan penghasilan per lembar saham (PER). Harahap (2002) mengatakan bahwa price earning ratio ini menunjukkan perbandingan antara harga saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. Dalam penelitian ini peneliti menggunakan PER yang tinggi menunjukkan prestasi suatu perusahaan sangat baik di masa yang akan dating, sehingga digunakan para investor untuk menanamkan modalnya.

PER

d) ROA (Return on Assets)

= ���������������������� × ���%

ROA merupakan rasio untuk mengukur kemampuan manajemen dalam memperoleh laba dari pengelolaan aset. Rumus ROA sebagai berikut:

ROA

e) ROE (Return on Equity)

= ������������������ × ���%

ROE merupakan rasio untuk mengukur kemampuan perusahaan dalam menggunakan modalnya untuk memperoleh laba. Rumus ROE sebagai berikut:

ROE= �������������������� × ���%

Harahap (2002 : 53) dalam adapun jenis rasio keuangan yang sering sekali digunakan adalah:

Rasio likuiditas, rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

Rasio solvabilitas, rasio ini menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban apabila perusahaan dilikuidasi.

Rasio rentabilitas/profitabilitas, rasio ini menggambarkan kemampuan perusahaan mendapatkan laba melalui seluruh kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal jumlah karyawan dan sebagainya.

Rasio leverage, rasio ini menggambarkan hubungan antara hutang perusahaan terhadap modal maupun aset.

Rasio aktivitas, rasio ini menggambarkan aktivitas yang dilakukan

perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian atau kegiatan lainnya.

Rasio pertumbuhan, rasio ini menggambarkan persentasi kenaikan penjualan tahun ini dibanding dengan tahun lalu. Semakin tinggi berarti semakin baik.

Penilaian pasar, rasio ini merupakan rasio yang khusus dipergunakan di pasar modal yang menggambarkan situasi perusahaan di pasar modal. Rasio produktivitas, rasio ini menunjukkan tingkat produktivitas dari unit

Terdapat keragaman pendapat mengenai analisis rasio keuangan dalam praktek bisnis dan ekonomi, mulai dari yang menginginkan rasio keuangan tersebut dijadikan indikator paling penting hingga yang beranggapan minimalis terhadap rasio keuangan tersebut. Kenyataannya, praktek bisnis yang nyata masih mengaplikasikan analisa rasio keuangan ini sebagai salah satu model analisis keuangan, meskipun relevansinya tentu bersifat sangat subyektif, tergantung kepada tujuan dan kepentingan masing-masing analis (Agus, 2002 dalam Chandra 2010:6).

2.1.5 Nilai Perusahaan

Nilai perusahaan sangat penting adanya, hal ini karena dengan nilai perusahaan yang tinggi maka akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham dan Gapenski, 1996). Semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan tersebut. Nilai perusahaan yang tinggi merupakan keinginan para pemilik perusahaan, karena dengan nilai yang tinggi menunjukan kemakmuran pemegang saham yang tinggi. Nilai perusahaan lazim diindikasikan dengan price to book value. Price tobook value yang tinggi akan membuat pasar percaya atas prospek perusahaan dimasa depan. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing) dan manajemen asset.

Christiawan dan Tarigan (2007:5) berpendapat bahwa terdapat beberapa konsep nilai yang menjelaskan nilai suatu perusahaan antara lain:

a. Nilai nominal yaitu nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perusahaan, dan juga ditulis jelas dalam surat saham kolektif.

c. Nilai intrinsik merupakan nilai yang mengacu pada perkiraan nilai riil suatu perusahaan. Nilai perusahaan dalam konsep nilai intrinsik ini bukan sekada harga dari sekumpulan aset, melainkan nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan di kemudian hari.

d. Nilai buku, adalah nilai perusahaan yang dihitung dengan dasar konse akuntansi.

e. Nilai likuidasi itu adalah nilai jual seluruh aset perusahaan setelah dikurang semua kewajiban yang harus dipenuhi. Nilai sisa itu merupakan bagian para pemegang saham. Nilai likuidasi bisa dihitung berdasarkan neraca performa yang disiapkan ketika suatu perusahaan akan likuidasi.

Secara umum Tobin’s Q hampir sama dengan market to book ratio, namun Sukamulja (2004) dalam Hadianto (2013:22), Tobin’s Q memiliki karakteristik yang berbeda antara lain :

1. Replacement Cost vs Book value

Tobin’s Q menggunakan (estimated) replacement cost sebagai denominator, sedangkan market to book to book ratio menggunakan book value of total equiy. Penggunaan replacement cost membuat nilai yang digunakan untuk menentukan Tobin’s Q memasukkan berbagai faktor, sehingga nilai yang digunakan mencerminkan nilai pasar dari aset yang sebenarnya di masa kini, salah satu faktor tersebut inflasi.

2. Total Asset vs Total Equity

Market to book value hanya menggunakan faktor ekuitas (saham biasa dan preferen) dalam pengukuran. Penggunaan faktor ekuitas ini menunjukkan bahwa market to book ratio hanya memperhatikan satu tipe investor saja, yaitu investor dalam bentuk saham, baik saham biasa maupun preferen. Tobins’Q memberikan wawasan lebih luas terhadap pengertian investor. Perusahaan sebagai entitas ekonomi, tidak hanya menggunakan ekuitas untuk mendanai kegiata operasionalnya, namun juga sumber lain seperti hutang, baik jangka pendek maupun jangka panjang.

2.1.6 Corporate Responsibility Social (CSR)

planet ini. Pengungkapan corporate social responsibility tidak lagi berpijak pada praktek single bottom line yang berorientasi pada kinerja keuangan saja, namun harus mengacu pada triple bottom line, yang artinya perusahaan harus berorientasi pada aktivitas sosial dan lingkungan, tidak hanya berorientasi pada kinerja keuangan saja. Hal ini diyakini dapat menjamin keberlanjutan perusahaan dimasa mendatang. Ruang lingkup Corporate Social Responsibility perusahaan merupakan pengklasifikasian dari bidang-bidang utama perusahaan perseroan atas perbuatan untuk memudahkan perusahaan dalam item-item mana saja yang merupakan tanggungjawab sosialnya, klasifikasi tersebut meliputi :

a) Klasifikasi yang melibatkan masyarakat

Mencakup aktivitas yang pada dasarnya menguntungkan masyarakat seperti pelayanan kesehatan, program pemberian makanan, serta perencanaan dan perbaikan masyarakat.

b) Klasifikasi sumber daya manusia

Mencakup bidang – bidang yang menguntungkan karyawan seperti program pendidikan dan pelatihan kebijakan kenaikan pangkat serta tunjangan karyawan.

c) Klasifikasi sumber daya fisik dan sumbangan lingkungan

Mengenai kualitas udara dan air serta pengendalian polusi maupun pelestarian lingkungan hidup.

d) Klasifikasi sumbangan produk dan jasa.

kualitas produk, pembungkusan produk, pengiklanan produk, ketentuan garansi produk dan keamanan produk.

Prinsip-prinsip dasar corporate social responsibility yang dapat digunakan perusahaansebagai acuan dalam pembuatan keputusan menurut ISO 26000 meliputi:

1. Kepatuhan terhadap hukum

2. Menghormati instrumen/badan-badan Internasional 3. Menghormati stakeholders dan kepentingannya 4. Akuntabilitas

5. Transparansi

6. Perilaku yang beretika

7. Melakukan tindakan pencegahan 8. Menghormati dasar-dasar HAM

Perusahaan selain menerapkan CSR juga perlu melakukan pengungkapan (disclosure) atas aktivitas CSR yang dilakukan kepada stakeholder. Penerapan CSR adalah suatu aktivitas yang diakukan perusahaan untuk menerapkan kegiatan CSR, sedangkan pengungkapan merupakan langkah akhir dalam proses akuntansi, yaitu penyajian informasi dalam bentuk statemen keuangan.

2.1.7 Good Corporate Governance (GCG)

perkembangan perusahaan. Pengertian lain dari GCG adalah sistem dan struktur yang baik untuk mengelola perusahaan dengan tujuan meningkatkan nilai pemegang saham serta mengakomodasi berbagai pihak yang berkepentingan dengan perusahaan (stakeholder) seperti kreditor, pemasok, asosiasi bisnis, konsumen, pekerja, pemerintah dan masyarakat lain. Tujuan dari diterapkannya good corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders) secara berkesinambungan dalam jangka panjang.

Menurut KNKG, 2006 Maksud dan tujuan good corporate governance Indonesia adalah sebagai berikut:

a. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan.

b. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu dewan komisaris, direksi dan rapat umum pemegang saham.

c. Mendorong pemegang saham, anggota dewan komisaris dan anggota direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

e. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

f. Meningkatkan daya saing perusahaan secara nasional maupun internasional, sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasionalyang berkesinambungan.

Maksud dan tujuangood corporate governance (GCG) ini bukan hanya untuk saat ini, tetapi juga dalam jangka panjang dapat menjadi pilar utama pendukung tumbuh kembangnya perusahaan sekaligus pilar pemenang era persaingan global. Secara umum terdapat lima prinsip dasar dari good corporate governance yaitu:

Transparency (keterbukaan informasi), yaitu keterbukaan dalam

melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informas materiil dan relevan mengenai perusahaan.

Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem, dan

pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di

dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku.

Independency (kemandirian), yaitu suatu keadaan dimana perusahaan

dan perundangan-undangan yang berlakudan prinsip-prinsip korporasi yang sehat.

Fairness (kesetaraan dan kewajaran), yaitu perlakuan yang adil dan setara

di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku. Esensi dari corporate governance adalah peningkatan kinerja perusahaan melalui supervisi atau pemantauan kinerja manajemen dan adanya akuntabilitas manajemen terhadap pemangku kepentingan lainnya, berdasarkan kerangka aturan dan peraturan.

Setiap perusahaan harus memastikan bahwa kelima prinsip dasar good corporate governance tersebut telah diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan. Berdasarkan KNKG (2006), kepengurusan perseroan terbatas di Indonesia menganut sistem dua badan (twoboardsystem) yaitu dewan komisaris dan direksi yang mempunyai wewenang dantanggung jawab yang jelas sesuai dengan fungsinya masing-masing sebagaimanadiamanahkan dalam anggaran dasar dan peraturan perundang-undangan (fiduciaryresponsibility). Namun demikian, keduanya mempunyai tanggung jawab untukmemelihara kesinambungan usaha perusahaan dalam jangka panjang. Oleh karenaitu, dewan komisaris dan direksi harus memiliki kesamaan persepsi terhadap visi, misi,dan nilai-nilai perusahaan.

2.1.8 Komisaris Independen

komisaris yang tidak berasal dari pihak terafiliasi yang dikenal sebagai komisaris independen dan komisaris yang terafiliasi (KNKG, 2006). Komisaris yang terafiliasi (non independent) adalah pihak yang mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota direksi dan dewan komisaris lain, serta dengan perusahaan itu sendiri. Komisaris independen merupakan pihak yang tidak mempunyai hubungan afiliasi dengan perusahaan.

Keberadaan komisaris independen telah diatur Bursa Efek Indonesia melalui peraturan BEI tanggal 1 Juli 2000. Dikemukakan bahwa perusahaan yang listed di Bursa harus mempunyai komisaris independen yang secara proporsional sama dengan jumlah saham yang dimiliki pemegang saham yang minoritas (bukan controlling shareholders). Dalam peraturan tersebut, persyaratan jumlah minimal Komisaris Independen adalah 30% dari seluruh anggota dewan komisaris. Salah satu fungsi utama dari komisaris independen adalah untuk menjalankan fungsi monitoring yang bersifat independen terhadap kinerja manajemen perusahaan. Keberadaan komisaris dapat menyeimbangkan kekuatan pihak manajemen (terutama CEO) dalam pengelolaan perusahaan melalui fungsi monitoringnya Wardhani (2008) dalam Prasetyo (2010:42).

Beberapa kriteria lainnya tentang Komisaris independen adalah sebagai berikut:

1. Komisaris independen tidak memiliki hubungan afiliasi dengan pemegang saham mayoritas atau pemegang saham pengendali (controlling

shareholders) perusahaan tercatat yang bersangkutan;

2. Komisaris independen tidak memiliki hubungan dengan direktur dan/atau komisaris lainnya perusahaan tercatat yang bersangkutan;

3. Komisaris independen tidak memiliki kedudukan rangkap pada perusahaan lainnya yang terafiliasi dengan perusahaan tercatat yang bersangkutan;

4. Komisaris independen harus mengerti peraturan perundang-undangan di bidang pasar modal;

5. Komisaris independen diusulkan dan dipilih oleh pemegang saham minoritas yang bukan merupakan pemegang saham pengendali (bukan controlling shareholders) dalam Rapat Umum Pemegang Saham (RUPS).

2.1.9 Kepemilikan Institusional

kecenderungan untuk memperoleh keuntungan yang sebesar-besarnya dan hal ini yang sering menimbulkan konflik dengan pemegang saham sebagai prinsipal.

Menurut Bushee (1998) dalam Prasetyo (2010:38) kepemilikan institusional memiliki kemampuan untuk mengurangi insentif para manajer yang mementingkan diri sendiri melalui tingkat pengawasan yang intens. Kepemilikan institusional dapat menekan kecenderungan manajemen untuk memanfaatkan discretionary dalam laporan keuangan sehingga memberikan kualitas laba yang dilaporkan. Hasil peneilitian ini memberikan simpulan bahwa kepemilikan institusional di perusahaan dapat mempengaruhi kualitas laba yang dilaporkan.

2.1.10 Kepemilikan Manajerial

Shleifer dan Vishny (1986) dalam Siallagan dan Mahfoedz (2006:5) kepemilikan saham yang besar dari segi ekonomisnya memiliki insentif untuk memonitor. Hal ini dapat terjadi karena dengan memberikan saham kepada manajemen maka manajemen sekaligus merupakan pemilik perusahaan sehingga akan bertindak demi kepentingan perusahaan, untuk itu kepemilikan manajerial dipandang sebagai alat untuk menyatukan kepentingan manajemen dengan pemilik.

2.1.11 Komite Audit

Sesuai dengan Kep. 29/PM/2004, komite audit adalah komite yangdibentuk oleh dewan komisaris untuk membantu melaksanakan tugas danfungsinya. Bagi perusahaan yang memiliki komite audit, dalam menetapkan auditor eksternal harus mempertimbangkan pendapat komite tersebut yang disampaikan kepada Dewan Komisaris (KNKG, 2006). Pada umumnya tanggung jawab komite auditmeliputi tiga bidang, yaitu :

1. Laporan keuangan (Financial Reporting), adalah untuk memastikan bahwa laporan keuangan yang dibuat oleh manajemen telah memberikan gambaran yang sebenarnya tentang Kondisi keuangan, hasil usahanya, serta Rencana dan komitmen jangka panjang;

3. Pengawasan perusahaan (Corporate Control). Tanggung jawab komite audit untuk pengawasan perusahaan termasuk di dalamnya pemahaman tentang masalah serta hal-hal yang berpotensi mengandung risiko dan sistem pengendalian intern serta memonitor proses pengawasan yang dilakukan oleh auditor internal. Ruang lingkup audit internal harus meliputi pemeriksaan dan penilaian tentang kecukupan dan efektifitas sistem pengawasan intern.

(3) pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku, dan (4) tindak lanjut temuan hasil audit dilaksanakan oleh manajemen (KNKG, 2006).

2.2 Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang dilakukan oleh beberapa peneliti untuk mengetahui adanya hubungan antara kinerja keuangan terhadap nilai perusahaan, seperti yang telah dilakukan oleh Chandra (2010) dalam penelitiannya berjudul pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan corporate social responsibility sebagai variabel pemoderasi. Kinerja keuangan diwakili ROE, pengungkapan CSR diwakili CSDI, dan nilai perusahaan diwakili PBV. Populasi penelitian ialah perusahaan manufaktur di Indonesia yang terdaftar di Bursa Efek Indonesia selama periode 2007-2008. Penelitian ini menggunakan model regresi sederhana dan regresi berganda sebagai model analisis Hasil penelitian mengindikasikan bahwa ROE tidak berpengaruh secara signifikan terhadap PBV. Hasil lainnya menunjukkan bahwa CSDI juga tidak memiliki pengaruh terhadap PBV dan oleh sebab itu, CSDI juga bukan merupakan variabel pemoderasi.

adalah sebanyak 34 perusahaan dengan 102 observasi. Alat analisis yang digunakan dalam penelitian ini adalah regresi linier sederhana untuk hipotesis 1 dan analisis linier berganda dengan uji Moderated Regression Analysis (MRA) untuk hipotesis 2 dan 3. Hasil penelitian dengan analisis regresi linier dengan menunjukkan bahwa ROE tidak mempunyai pengaruh yang signifikan terhdapa nilai perusahaan. Sedangkan analisis variabel moderating dengan metode MRA menunjukkan bahwa CSR tidak mampu memoderasi hubungan antara ROE terhadap nilai perusahaan. Kepemilikan manajerial juga bukan merupakam variabel moderating yang mampu memoderasi hubungan antara ROE dan nilai perusahaan walaupun menunjukkan pengaruh signifikan dengan hubungan terbalik.

Adapun ringkasan penelitian terdahulu terdapat pada tabel di bawah ini: Tabel 2.1

Penelitian Terdahulu

No Peneliti Judul Variabel Penelitian Hasil Penelitian

1 Chandra

(2010) Pengaruh Kinerja Keuangan terhadap nilai Perusahaan dengan penggungkapan Corporate Social Responsibility sebagai variabel Pemoderasi Variabel independen: ROE dengan Variabel pemoderasi CSR (CSDI) Variabel dependen: Nilai Perusahaan (PBV) ROE tidak berpengaruh secara signifikan terhadap PBV. CSDI juga tidak

memiliki pengaruh terhadap PBV dan oleh sebab itu, CSDI juga bukan merupakan variabel pemoderasi.

2 Rahayu

(2010) Pengaruh Kinerja Keuangan terhadap nilai Perusahaan dengan penggungkapan Corporate Social Responsibility dan Good Corporate Governance sebagai variabel Pemoderasi Variabel independen: ROE dengan Variabel pemoderasi CSR dan GCG Variabel dependen: Nilai Perusahaan ROE tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan. Pengungkapan CSR tidak mampu memoderasi hubungan antara ROE terhadap nilai. Kepemilikan manajerial juga bukan merupakan variabel moderating yang mampu memoderasi hubungan antara ROE dan nilai perusahaan

3 Muliani,

Yuaniarta dan Sinarwati (2014) Pengaruh Kinerja Keuangan terhadap nilai Perusahaan dengan penggungkapan Corporate Social Responsibility dan Good Corporate Governance sebagai variabel Pemoderasi Variabel independen: ROA dengan Variabel pemoderasi CSR dan GCG Variabel dependen: Nilai Perusahaan ROA berpengaruh positif terhadap nillai perusahaan, CSR mampu memoderasi hubungan antara ROA dengan nilai perusahaan, namun kepemilikan

manajerial mampu memoderasi kearah negatif.

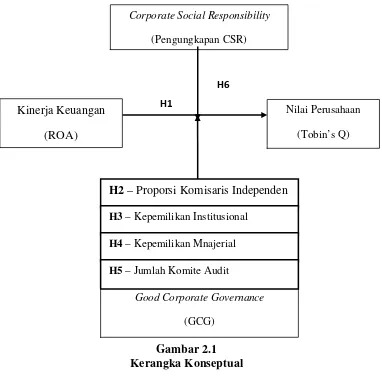

2.3 Kerangka Konseptual dan Pengembangan Hipotesis 2.3.1 Kerangka Konseptual

[image:49.595.125.507.216.597.2]Kerangka konseptual yang digunakan dalam penelitian ini dapat dilihat pada gambar 2.1 di bawah ini.:

Gambar 2.1 Kerangka Konseptual

Peneliti memiliki asumsi awal bahwa kinerja keuangan yang diukur melalui ROA akan berpengaruh terhadap nilai perusahaan yang diukur dengan Tobin’s Q. Perbedaan hasil penelitian yang meneliti pengaruh kinerja keuangan terhadap nilai perusahaan mengindikasikan terdapat variabel lain yang ikut mempengaruhi. Dalam hal ini penulis memasukkan variabel CSR dan GCG

Kinerja Keuangan (ROA)

Nilai Perusahaan (Tobin’s Q) Corporate Social Responsibility

(Pengungkapan CSR)

Good Corporate Governance

(GCG)

H6

H1

H2 – Proporsi Komisaris Independen

H3 – Kepemilikan Institusional

H4 – Kepemilikan Mnajerial

yang nantinya akan dapat dilihat apakah variabel ini akan mempengaruhi hubungan kinerja keuangan terhadap nilai perusahaan atau tidak. Peneliti beranggapan bahwa dengan semakin baiknya kinerja keuangan perusahaan, maka investor memiliki tingkat kepercayaan yang tinggi terhadap Kinerja Keuangan perusahaan di mana hal tersebut juga akan meningkatkan nilai perusahaan.

2.3.2 Pengembangan Hipotesis

depan. Oleh karena itu, ROA merupakan salah satu faktor yang berpengaruh terhadap nilai perusahaan. Muliani, Yuniarti, dan Sinarwati (2010-2012) menyatakan bahwa return on asset terbukti berpengaruh positif secara statistis pada nilai perusahaan. Purwaningsih dan Wirajaya (2014) juga menyatakan bahwa return on asset berpengaruh positif dan signifikan pada nilai perusahaan.

Semakin tinggi nilai rasio, maka akan berdampak pada besarnya nilai profit perusahaan. Hal ini dapat memberikan sinyal kepada investor-investor untuk berinvestasi di perusahaan dalam mendapatkan return. Tinggi rendahnya nilaI return yang diterima oleh investor ini, mencerminkan nilai perusahaan. Apabil perusahaan memperoleh keuntungan yang besar pada tahun ini, maka dapat memotivasi investor untuk dapat menanamkan modalnya ke perusahaan. Semakin besar investor yang menanamkan modalnya ke perusahaan, maka dapat meningkatkan harga saham dan jumlah saham setahun setelahnya. Harga saham dan jumlah saham inilah yang dapat meningkatnya nilai perusahaan. Berdasarkan teori dan penelitian tersebut, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut.

H1: ROA berpengaruh positif terhadap Tobin’s Q.

2.3.2.2 Pengungkapan CSR dan Pengaruh Kinerja Keuangan dengan Nilai Perusahaan

yang akan dilihat investor sebelum memutuskan untuk berinvestasi dalam suatu perusahaan, adanya pengungkapan item CSR dalam laporan keuangan diharapkan akan menjadi nilai plus yang akan menambah kepercayaan para investor, bahwa perusahaan tersebut akan terus berkembang dan berkelanjutan (sustainable). Para konsumen akan lebih mengapresiasi perusahaan yang mengungkapkan CSR dibandingkan dengan perusahaan yang tidak mengungkapkan CSR, mereka akan membeli produk yang sebagian laba dari produk tersebut disisihkan untuk kepentingan sosial lingkungan, misalnya untuk beasiswa, pembangunan fasilitas masyarakat, program pelestarian lingkungan, dan lainsebagainya. Hal ini akan berdampak positif terhadap perusahaan, selain membangun image yang baik di mata para stakeholder karena kepedulian perusahaan terhadap sosial lingkungan, juga akan menaikkan laba perusahaan melalui peningkatan penjualan. Berdasarkan uraian tersebut maka hipotesis alternatif yang diajukan adalah sebagai berikut:

H2: Pengungkapan CSR mempengaruhi hubungan ROA dengan Tobin’s Q.

2.3.2.3 Proporsi Komisaris Independen dan Pengaruh Kinerja Keuangan dengan Nilai Perusahaan

kelola perusahaan yang baik. Tata kelola perusahaan yang baik menggambarkan bagaimana usaha manajemen mengelola aset dan modalnya dengan baik agar menarik para investor. Pengelolaan aset dan modal suatu perusahaan dapat dilihat dari kinerja keuangan yang ada. Jika pengelolaannya dilakukan dengan baik maka otomatis akan meningkatkan nilai perusahaan. Dewan komisaris dapat terdiri dari komisaris yang tidak berasal dari pihak terafiliasi yang dikenal sebagai komisaris independen dan komisaris yang terafiliasi (KNKG, 2006). Komisaris independen diperlukan untuk meningkatkan independensi dewan komisaristerhadap kepentingan pemegang saham (mayoritas) dan benar-benar menempatkan kepentingan perusahaan diatas kepentingan lainnya. Semakin besar proporsi komisaris independen, maka kemampuan dewan komisaris untuk mengambil keputusan semakin objektif. Pengambilan keputusan yang objektif ini dapat mempengaruhi harga saham perusahaan sehingga akan berdampak juga dengan meningkatnya nilai perusahaan. Maka dari itu proporsi komisaris independen diharapkan dapat meningkatkan kinerja keuangan dan nilai perusahaan.Dengan demikian, maka hipotesis alternatif yang dikemukakan adalah:

H3: Proporsi komisaris independen mempengaruhi hubungan ROA dengan Tobin’s Q.

2.3.2.3 Kepemilikan Institusional dan Pengaruh Kinerja Keuangan dengan Nilai Perusahaan

sistem kendali perusahaan (Adhy, 2002 dalam Sudiyatno, 2010). Sistem kendali perusahaan yang baik akan dapat mengindikasi meningkatnya kinerja keuangan yang baik. Hasil penelitian Xu dan Wang (1997), Pizarro et al. (2006), dan Bjuggren et al. (2007) dalam Rustiarini (2010) menemukan bahwa kepemilikan institusional berpengaruh terhadap kinerja perusahaan. Dengan kepemilikan institusional dalam proporsi yang besar juga mempengaruhi nilai perusahaan. Nilai perusahaan dapat meningkat jika lembaga institusi mampu menjadi alat pemonitoran yang efektif. Penerapan kepemilikan institusional sebagai salah satu dari elemen GCG diharapkan dapat meningkatkan kinerja keuangan perusahaan dan meningkatnya nilai perusahaan. Berdasarkan uraian tersebut maka hipotesis alternatif yang diajukan adalah sebagai berikut:

H4: Kepemilikan institusional mempengaruhi hubungan ROA dengan Tobin’s Q.

2.3.2.5 Kepemilikan Manajerial dan Pengaruh Kinerja Keuangan dengan Nilai Perusahaan

Rahayu (2010), penyatuan kepentingan pemegang saham, debtholders dan Manajemen merupakan pihak-pihak yang mempunyai kepentingan terhadap tujuan perusahaan seringkali menimbulkan masalah-masalah (agency problem). Dimana, agency problem dapat dipengaruhi oleh struktur kepemilikan (kepemilikanmanajerial dan kepemilikan institusional) Kepemilikan manajemen dalam sebuah perusahaan, dapat menimbulkan dugaan bahwa nilai perusahaan meningkat akibat dari kepemilikan menajemen yang meningkat. Jadi jika perusahaan menerapkan GCG maka diharapkan akan meningkatkan kinerja keuangan perusahaan dan meningkatkan harga saham perusahaan. Dengan meningkatnya harga saham perusahaan maka dapat meningkatkan nilai perusahaan. Berdasarkan uraian tersebut maka hipotesis alternatif yang diajukan adalah sebagai berikut:

H5: Kepemilikan manajerial mempengaruhi hubungan ROA dengan Tobin’s Q. 2.3.2.6 Jumlah Anggota Komite Audit dan Pengaruh Kinerja

Keuangan dengan Nilai Perusahaan

maka profit perusahaan akan mengalami peningkatan sehingga return of asset juga akan mengalami peningkatan. Menurut Black et al. 2003; Daryatno, 2004; dalam Siallagan dan Machfoedz, 2006 keberadaan komite audit berpengaruh pada nilai perusahaan. Keanggotaan komite audit yang diatur oleh Bapepam danBursa Efek Indonesia, disebutkan bahwa komite audit yang dimiliki olehperusahaan minimal terdiri dari tiga orang, dimana sekurang-kurangnya 1 (satu)orang berasal dari komisaris independen dan 2 (dua) orang anggota lainnyaberasal dari luar emiten atau perusahaan publik.Penerapan jumlah keberadaan komite audit yang memenuhi standarakan meningkatan nila perusahaan. Dengan demikian, maka hipotesis alternatif yang dikemukakan adalah:

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini bertujuan untuk mengetahui hubungan antara kinerja keuangan dengan nilai perusahaan. Oleh karena itu, penelitian ini termasuk dalam jenis penelitian asosiatif, dimana hubungan antar variabel tersebut dirumuskan dalam hipotesis penelitian, yang akan diuji kebenarannya (Sugiyono, 2007:7). Adapun variabel yang akan diteliti adalah ROA sebagai variabel independen (X1) mempunyai hubungan dengan Tobin’s Q sebagai variabel dependen (Y1) dan CSR dan GCG sebagai variabel pemoderasi.

3.2 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah menjelaskan karakter dari obyek ke dalam elemen yang dapat diobservasi sehingga suatu konsep dapat diukur di dalam penelitian (Erlina, 2011:48). Tujuan dari definisi operasional adalah memberikan kejelasan akan variabel-variabel yang dipakai dalam penelitian. Untuk menguji penelitian ini digunakan variabel dependen dan variabel independen.

Variabel yang digunakan oleh penulis adalah sebagai berikut:

1. Variabel independen (bebas)

dalam penelitian ini adalah kinerja keuangan yang diproksikan dengan return on asset (ROA). ROA merefleksikan keuntungan bisnis dan efisiensi perusahaan dalam pemanfaatan total assets (Chen, 2005 : 46). Untuk memperoleh nilai ROA dapat dihitung dengan rumus :

ROA= LABA BERSIH ÷ TOTAL ASET 2. Variabel dependen (terikat)

Sugiyono (2007:59) menyatakan bahwa variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel Dependen Variabel dependen dalam penelitian ini adalah nilai perusahaan. Variabel ini diukur dengan menggunakan nilai perusahaan satu tahun setelahnya (t+1). Nilai perusahaan dibentuk melalui indikator nilai pasar saham dimana sangat dipengaruhi oleh peluang investasi. Peluang investasi akan berdampak pada pertumbuhan perusahaan dimasa yang akan datang, sehingga akan meningkatkan harga saham, dengan begitu nilai saham pun juga akan meningkat. Pengukuran nilai perusahaan penelitian ini menggunakan Tobin’s Q. Tobin’s Q diukur dengan rumus:

Q

3. Variabel Pemoderasi

= �

{����������� + (����������������������)

��������� �

ketergantungan (contingent effect) yang kuat dengan hubungan variabel terikat dan variabel bebas (Sekaran, 2006 dalam Rahayu 2010;32). Variabel moderating merupakan variabel yang dapat memperkuat atau memperlemah hubungan antara satu variabel dengan variabel lain. Terdapat dua variabel moderasi dalam penelitian ini yaitu:

a. Pengungkapan CSR

Pengungkapan CSR adalah pengungkapan informasi yang berkaitan dengan tanggung jawab perusahaan di dalam laporan tahunan. Pengukuran CSR mengacu pada 78 item pengungkapan yang digunakan oleh Sembiring (2005). Penelitian ini menggunakan 78 item pengungkapan karena peneliti menganggap pengukuran ini menguji pengungkapan CSR secara lengkap dan terinci. Objek penelitian ini menggunakan perusahaan-perusahaan yang terdaftar di bursa efek Indonesia sehingga pengukuran CSR ini cocok digunakan oleh perusahaan- perusahaan di indonesia karena pengukuran CSR yang menggunakan 78 item pengungkapan ini digunakan Sembiring (2005) dengan mengadopsi pengukuran CSR yang berdasarkan GRI (Global Reporting Initiative) yang telah diakui secara global.

b. Good Corporate Governance

Good Corporate Governance diproksikan dengan kepemilikan manajerial, kepemilikan institusional, proporsi komisaris independen, dan jumlah anggota komite audit. Pengukurankepemilikan manajerial,kepemilikan institusional, proporsi komisaris independen, dan jumlah anggota komite audit menggunakan rumus:

Proporsi Komisaris Indipenden

= % Komisaris Independen dibagi dengan total jumlah anggota dewan komisaris

Kepemilikan Institusional = % kepemilikan saham oleh perbankan, perusahaan

asuransi, dana pensiun, reksadana, dan institusi lain dibagi dengan total jumlah saham beredar.

Kepemilikan Manajerial = % kepemilikan saham dewan direksi dan dewan komisaris dibagi dengan jumlah saham yang beredar

Jumlah Anggota Komite Audit

= Merupakan jumlah komite audit yang dimiliki oleh

pusahaan sampel

3.3 Populasi dan Sampel Penelitian

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang termasuk dalam kelompok industri manufaktur yang telah terdaftar di Bursa Efek Indonesia. Dipilihnya satu kelompok industri yaitu industri manufaktur karena perusahaan manufaktur ada dalam segala bidang sistem ekonomi. Selain itu sektor manufaktur memiliki jumlah terbesar perusahaan dibandingkan sektor lainnya.. Laporan keuangannya pun disajikan secara lengkap dan rinci, karena sifat operasi kegiatan usahanya. Selain itu, perusahaan manufaktur dianggap banyak menimbulkan efek lingkungan dalam proses produksinya seperti pencemaran limbah sehingga perusahaan perlu menerapkan CSR sebagai timbal balik kepada lingkungan disekitarnya.

“Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut” (Sugiyono, 2007:116). Teknik penentuan sampel dalam penelitian ini dilakukan dengan metode purposive sampling, yaitu teknik pengambilan sampel dengan beberapa kriteria tertentu. Adapun kriteria yang ditentukan oleh penulis adalah :

1. Semua perusahaan yang termasuk dalam kelompok industri manufaktur yang terdaftar di BEI dan mempublikasikan laporan keuangan berturut-turut dari tahun 2011-2013.

2. Perusahaan tersebut tidak delisting pada periode pengamatan.

Berdasarkan kriteria, maka populasi dalam penelitian ini adalah 138

perusahaan manufaktur

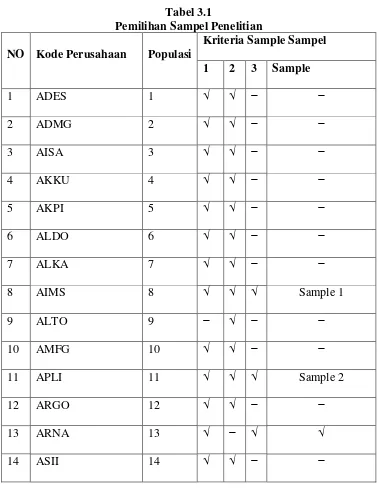

[image:62.595.123.502.274.763.2]penelitian adalah purposive sampling method, yaitu metode sampling dengan membatasi pemilihan sampel berdasarkan kriteria tertentu. Dari proses pengambilan sampel, terdapat 20 perusahaan yang memenuhi ketiga kriteria di atas. Berikut ditunjukkan proses pengambilan sampel :

Tabel 3.1

Pemilihan Sampel Penelitian NO Kode Perusahaan Populasi

Kriteria Sample Sampel 1 2 3 Sample

1 ADES 1 √ √ − −

2 ADMG 2 √ √ − −

3 AISA 3 √ √ − −

4 AKKU 4 √ √ − −

5 AKPI 5 √ √ − −

6 ALDO 6 √ √ − −

7 ALKA 7 √ √ − −

8 AIMS 8 √ √ √ Sample 1

9 ALTO 9 − √ − −

10 AMFG 10 √ √ − −

11 APLI 11 √ √ √ Sample 2

12 ARGO 12 √ √ − −

13 ARNA 13 √ − √ √

15 AUTO 15 √ √ √ √

16 BIMA 16 √ √ − −

17 BRAM 17 √ √ √ Sample 3

18 BRNA 18 √ √ √ Sample 4

19 BRPT 19 √ √ − −

20 BTON 20 √ √ − −

21 BUDI 21 √ √ √ Sample 5

22 CEKA 22 √ √ − −

23 CNTB 23 − √ − −

24 CNTX 24 √ √ − −

25 CPIN 25 √ − − −

26 CTBN 26 √ − √ −

27 DAVO 27 − − − −

28 DLTA 28 √ √ − −

29 DPNS 29 √ √ √ −

30 DVLA 30 √ − − −

31 EKAD 31 √ √ − −

32 ERTX 32 √ √ − −

33 ESTI 33 √ √ − −

34 ETWA 34 √ √ − −

35 FASW 35 √ √ − −

37 GDST 37 √ √ − −

38 GDY R 38 √ √ − −

39 GGRM 39 − √ √ −

40 GJTL 40 √ √ − −

41 HDTX 41 √ √ − −

42 HMSP 42 √ √ √ −

43 ICBP 43 √ √ √ −

44 IGAR 44 √ √ √ −

45 IKAI 45 √ √ − −

46 IKBI 46 √ √ √ −

47 IMAS 47 √ √ − −

48 INAF 48 √ √ − −

49 INAI 49 √ √ − −

50 INCI 50 √ − √ −

51 INDF 51 √ √ − −

52 INDR 52 √ √ − −

53 INDS 53 √ − √ -

54 INKP 54 √ √ − −

55 INRU 55 √ √ − −

56 INTP 56 √ √ √ Sample 6

57 IPOL 57 √ √ − −

59 ITMA 59 √ √ − −

60 JECC 60 √ √ − −

61 JKSW 61 √ √ − −

62 JPFA 62 √ √ − −

63 JPRS 63 √ − √ −

64 KAEF 64 √ − √ −

65 KARW 65 √ √ − −

66 KBLI 66 √ − √ −

67 KBLM 67 √ √ − −

68 KBRI 68 √ √ √ −

69 KDSI 69 √ √ − −

70 KIAS 70 √ √ √ −

71 KICI 71 √ √ √ Sample 7

72 KONI 72 √ √ √ Sample 8

73 KRAH 73 − − − −

74 KRAS 74 √ √ − −

75 LION 75 √ √ − −

76 LMPI 76