UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

SIDANG SKRIPSI 2012

Latar Belakang Penelitian

Identifikasi dan Rumusan Masalah

Kerangka Pemikiran dan Hipotesis

Hipotesis

Maksud dan tujuan penelitian OBJEK DAN METODE PENELITIAN

Objek Penelitian Metode Penelitian Hasil Uji Analisis dan Pengujian Hipotesis

Oleh:

Nama: Fridona M.G

NIM: 10508921

MI-K

“PERANAN APLIKASI INTERNET BANKING TERHADAP KEPUASAN

NASABAH MITRA USAHA PT. BANK PERKREDITAN RAKYAT

La

tar

B

e

lak

ang

P

e

n

elitia

n

Latar Belakang

Pertumbuhan yang besar berbasis layanan internet, Internet

Bangking (IB) sebagai produk jasa usaha loket pembayaran

untuk nasabah sebagai mitra usaha di BPRKS Bandung.

Kendala:

- kendala pada saat pengoperasian secara

teknis dari sisi user.

- Fasilitas

internet banking

La

tar

B

e

lak

ang

P

e

n

elitia

n

Identifikasi dan Rumusan

Masalah

1) Bagaimana Sistem aplikasi internet bangking yang sedang

berjalan di PT. BPRKS Bandung.

2) Bagaimana tanggapan

mitra usaha

atas implementasi aplikasi

nternet bangking di PT. BPRKS Bandung dan permasalahan apa

saja yang yang sering di hadapi.

3) Bagaimana tingkat kepuasan

mitra usaha

setelah menggunakan

aplikasi internet bangking PT. BPRKS

Bandung sebagai media

pembayaran online terhadap fasilitas internet bangking yang

diberikan.

:. Tujuan Penelitian

A.

Untuk mengetahui bagaimana

sistem aplikasi internet bangking

yang sedang berjalan di PT. BPRKS

Bandung.

B.

Untuk mengetahui bagaimana

tanggapan mitra usaha atas

implementasi aplikasi internet

bangking di PT. BPRKS Bandung dan

permasalahan apa saja yang yang

sering di hadapi.

C.

Untuk mengetahui bagaimana

tingkat kepuasan mitra usaha

setelah menggunakan aplikasi

internet bangking PT. BPRKS

Bandung sebagai media

pembayaran online terhadap

fasilitas internet bangking yang

diberikan.

D.

Untuk mengetahui bagaimana

peranan kinerja layanan apliasi

aplikasi internet banking terhadap

kepuasan Mitra usaha PT. BPRKS.

T

u

ju

an

P

e

n

e

litia

Ke

ra

ngka

P

e

m

ikiran

d

an

Hi

potes

is

Bagan Kerangka

Pemikiran

Kepuasan

User

(Variabel Y)

Penggolongan faktor-faktor atau

dimensi-dimensi yang mempengaruhi

kepuasan user implementasi dan

kinerja produk yang dirasakan oleh

user dengan harapannya. Dimensi

Kualitas Layanan secara online

yaitu:

Efficiency

Reliability

Responsiveness

Fulfillment

Privacy

Parmita Saha dan Yanni Zhao (2005)

Kinerja Software

Aplikasi Internet

banking

(Variabel X)

Faktor/dimensi yang berkaitan dengan

sifat-sifat operasional software aplikasi

internet banking sebagai produk jasa

pembayaran online (PPOB)

yaitu:

Correctness

Reliability

Efficiency

Integrity

Usability

McCall (2002:611)

(Kotler, 2002) mengatakan bahwa

kepuasan konsumen merupakan

tingkat perasaan seseorang

V

ar

iabe

l

Var X

Var Y

1. Kebenaran (Correctness)

2. Reliabilitas (Reliability)

3. Efisiensi (Efficiency)

4. Integritas (Integrity)

5. Kemampuan (Usability)

McCall

1. Efficiency

2. Reliability

3. Responsiveness

4. Fulfillment

5. Privacy

O

b

je

k

Pe

n

el

it

ian

Objek pada penelitian ini adalah

nasabah mitra usaha yang

:. Data primer:

Diperoleh secara langsung dari

obyek yang diteliti baik dari pribadi

(responden)

Su

mb

e

r

Da

ta

:. Data sekunder:

P

e

nent

uan

S

am

pel

Populasi

Didefinisikan sebagai kumpulan dari subjek atau

pengukuran

Populasi yang diteliti:

mitra Internet Bangking yang terdaftar sebagai

mitra usaha di PT. BPRKS dan aktif melakukan

transaksi di wilayah kota Bandung

Sampel yaitu sebagian jumlah dan karakteristik yang

dimiliki oleh populasi tersebut. Jumlah sampel yang di teliti

Adalah 20% Dari total populasi sebanyak 117 responden

Hi

potes

is

Hipotesis

Hipotesis merupakan jawaban sementara

yang diberikan peneliti yang diungkapkan

dlam pernyataan yang akan diteliti.

Berdasarkan kerangka pemikiran yang telah

dituangkan diatas, penulis merumuskan

hipotesis sebagai berikut

: “APLIKASI

INTERNET BANGKING BERPERAN DALAM

MENINGKATKAN KEPUASAN MITRA USAHA

T

e

o

ri

K

e

pu

as

an

P

e

la

ng

g

an

Rumus indeks kepuasan pelanggan:

Keterangan:

S = Indeks Kepuasan Pelanggan

P = harapan pelanggan

E = persepsi pelanggan)

S = P/E x 100 %

T

e

k

n

ik

P

e

n

gu

mp

ulan

D

a

ta

Metode pengumpulan data yang digunakan peneliti

adalah penelitian lapangan (field research).

Data primer didapatkan melalui teknik

kuisioner,

(random sampling )

Skala Pengukuran

Teknik Pengumpulan Data

Dalam operasionalisasi variabel ini semua

variabel diukur oleh instrumen pengukur

dalam bentuk kuisioner yang memenuhi

H

a

s

il

u

ji

Hasil penelitian menunjukan 65,64% dari 117

responden menyatakan setuju, yang berarti

bahwa sistem aplikasi internet bangking berjalan

baik.

Kepusan responden atas implementasi sistem

hanya mencapai 0,86.

Korelasi antara sistem aplikasi internet banking

dan kepuasan nasabah mitra usaha adalah

sebesar 0,717. Nilai ini bermakna secara

statistic.

U

ji

R

e

li

a

b

il

ita

s

Reliabilitas dapat diartikan sebagai suatu

karakteristik yang terkait dengan keakuratan,

ketelitian dan konsistensi

Uji reliabilitas

Pengertian

Uji reliabilitas yang digunakan penulis

dalam penelitian ini adalah

α

-cronbach.

metode

alpha-cronbach

dengan rumus

Hasil

Uji

Reli

ab

ili

tas

Kuesioner

Peneliti

an

Kuesioner Koefisien

Reliabilitas Nilai kritis Keterangan

Software Aplikasi Internet Banking 0,767

0,70

reliabel

Kepuasan Pengguna 0,838

0,70

reliabel

Harapan pengguna 0, 917

0,70

An

al

isis

k

o

re

lasi

Dapat diartikan sebagai ukuran empiris yang

mencerminkan arti yang sebenarnya dari

konsep yang sedang dipelajari.

Secara konvensional istilah validitas

Penilaian Untuk Validitas

Dalam penulisan penelitian ini setiap

dimensi ini dikorelasikan dengan total

skor keseluruhan maka menghasilkan

koefisien korelasi

An

al

isis

k

o

re

lasi

Corr

e

lati

onp

ro

du

ct

moment

Penilaian Untuk

Validitas

Dalam penulisan penelitian ini setiap

dimensi ini dikorelasikan dengan

total skor keseluruhan maka

menghasilkan

koefisien korelasi

2

2

117 3083, 62 4145 85, 08

117 149459 4145 117 65, 46 85, 08

XY

r

360783,54 352656, 6

17486703 17181025 7658,52 7238, 61

XY

r

8126,94 305678 419,91 XY r 8126,94 11329, 48 XY r

0, 717

XY

r

Responden X Y X2 Y2 XY

An

al

isis

k

o

re

lasi

Corr

e

lati

onp

ro

du

ct

moment

Correlati ons

1

.717**

.000

117

117

.717**

1

.000

117

117

Pearson Correlation

Sig. (2-tailed)

N

Pearson Correlation

Sig. (2-tailed)

N

Aplikasi.IB

Kepuasan.Nasabah

Aplikasi.IB

Kepuasan.

Nasabah

K

o

e

fi

si

en

D

e

te

rmi

nasi

Metoda Analisis KD

Digunakan dengan tujuan untuk melihat korelasi (hubungan)

antara 2 variabel X dan Y dengan menggunakan

korelasi person

.

Diharapkan dengan metoda penelitian asosiatif dapat

dibangun suatu teori yang berfungsi untuk menjelaskan,

meramalkan dan mengontrol suatu gejala atau fenomena.

Koefisien Determinasi

Digunakan untuk melihat besarnya

peranan variabel X terhadap

Variabel Y

H

a

s

il

Uj

i

K

o

e

fi

si

en

D

e

te

rmi

nasi

Koefisien determinasi (R-square) merupakan nilai yang

digunakan untuk mengetahui besarnya kontribusi variabel

independen terhadap perubahan variabel dependen.

2

Kd

R

100%

Kd = (0,717)

2

100% = 51,4%

U

ji

H

ip

o

te

sis

Uji Hipotesis

Dua hipotesis yang akan digunakan untuk uji statistik

hipotesis nol (Ho)

hipotesis alternatif (H1)

Dengan perumusan sebagai berikut :

Ho : ρ = 0,

Software

Aplikasi Internet Bangking tidak

berperan dalam meningkatkan Kepuasan

Mitra usaha PT. BPRKS

H1 : ρ ≠ 0,

Software

Aplikasi Internet Bangking

U

ji

H

ip

o

te

sis

Uji Hipotesis

Ho: = 0 Aplikasi internet banking yang disediakan oleh BPR Karyajatnika Sadaya

Bandung tidak berperan dalam meningkatkan kepuasan nasabah mitra usaha

Ha: ≠ 0 Aplikasi internet banking yang disediakan oleh BPR Karyajatnika Sadaya

Bandung berperan dalam meningkatkan kepuasan nasabah mitra usaha

nilai statistik uji t:

22

1

hitung xyxy

n

t

r

r

2117 2

0,717

1 0,717

hitungt

11, 030

hitung

U

ji

H

ip

o

te

sis

Uji Hipotesis

Daerah

Penolakan Ho

Daerah

Penolakan Ho

Daerah Penerimaan Ho

0

t0,975;115= 1,981

-t0,975;115= -1,981 thitung= 11,030

Grafik Daerah Penerimaan dan Penolakan Ho

Tabel T= 1,981 (0,975;115)

Thitung = 11,030

SEKIAN

dan

PERANAN APLIKASI INTERNET BANKING TERHADAP KEPUASAN NASABAH MITRA USAHA DI PT. BANK PERKREDITAN RAKYAT KARYAJATNIKA SADAYA

BANDUNG CABANG LEUWI PANJANG

Diajukan sebagai salah satu syarat kelulusan pada program studi Sistem Informasi Jenjang Sarjana Fakultas Teknik dan Ilmu Komputer

Oleh:

FRIDONA MANAOR GULTOM

NIM. 10508921

PROGRAM STUDI SISTEM INFORMASI FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

i

ABSTRAK

Tujuan dari penelitian ini adalah untuk mendapatkan pemahaman yang lebih baik dari dimensi kualitas kinerja dan layanan, yang mempengaruhi kepuasan nasabah mitra usaha di sektor internet Bangking dari perspektif konsumen.

Berdasarkan kajian literatur terperinci, suatu kerangka acuan dikembangkan. lima layanan dimensi kualitas dipilih untuk diuji di sektor internet bangking untuk mengeksplorasi hubungan antara kinerja sistem dan kepuasan pelanggan. Sebuah metodologi penelitian deskriptif asosiatif digunakan untuk mendapatkan pemahaman yang lebih baik dari masalah ini. Sampel data diambil sebanyak 117 responden dari nasabah mitra usaha PT. BPRKS dengan teknik random sampling. Metode pengumpulan data yang digunakan yaitu dengan menggunakan kuesioner berbasis 5 skala likert. Metode pengolahan data adalah dengan menggunakan uji korelasi dan determinasi. Validitas dan reliabilitas instrument diuji dengan menggunakan analisis korelasi dan

α cronbach. Hubungan antara sistem aplikasi internet banking dengan kepuasan nasabah mitra

usaha, dianalisis menggunakan korelasi Person.

Hasil penelitian menunjukan 65,64% responden menyatakan setuju, yang berarti bahwa sistem aplikasi internet bangking berjalan baik. Hasil yang diperoleh tingkat kepusan responden atas implementasi sistem tersebut hanya mencapai 0,86. Nilai ini menunjukan bahwa masih banyak pengguna yang mengharapkan peningkatan kinerja layanan dari aplikasi internet bankig PT. BPRKS Bandung. Korelasi antara sistem aplikasi internet banking dan kepuasan nasabah mitra usaha adalah sebesar 0,717. Nilai ini bermakna secara statistic. Peranan sistem aplikasi internet banking terhadap kepuasan nasabah adalah sebesar 51,4%.

ii

ABSTRACT

The purpose of this study was to gain a better understanding of the dimensions of performance and service quality, which affects customer satisfaction in the Internet sector partners banking from a consumer perspective.

Based on detailed literature review, a frame of reference is developed. five service quality dimensions chosen to be tested in the internet sector banking to explore the relationship between system performance and customer satisfaction. An associative descriptive research methodology used to obtain a better understanding of this issue. Sample data taken from the customer as much as 117 respondents PT business partners. BPRKS with random sampling technique. Data collection method used is by using a questionnaire-based 5 Likert cale. Data processing method is to use a correlation test and determination. Validity and reliability of the instrument was tested using correlation analysis and α cronbach. The relationship between internet banking application

systems with the business partner customer satisfaction, were analyzed using Person correlation.

The results showed 65.64% of the respondents agreed, which means that the system is running fine bangking internet applications. The results obtained satisfaction respondents rate the implementation of the system is only reached 0.86. This value indicates that there are still many users who expect improved performance of Internet applications services bankig PT. BPRKS Bandung. The correlation between internet banking application systems and customer satisfaction are the business partners of 0.717. These values are statistically significant. The role of the internet banking application systems to customer atisfaction is 51.14%.

iii

KATA PENGANTAR

Puji Tuhan penulis panjatkan atas kehadiratNya, berkat kasih dan

rahmatNya yang telah dilimpahkan segala jalan dan upaya penulis dalam

menyelesaikan skripsi penelitian ini, yang merupakan salah satu syarat yang harus

dipenuhi guna mendapat gelar sarjana di Universitas Komputer Indonesia

Bandung.

Dalam melakukan penyusunan skripsi ini tidak sedikit penulis menghadapi

kesulitan dan hambatan baik teknis maupun non teknis. Namun atas izin Tuhan,

usaha, doa dan semangat, bantuan, bimbingan dan dukungan dari berbagai pihak,

akhirnya penulis dapat menyelesaikan penulisan skripsi ini. Adapun judul yang

diambil penulis adalah: “PERANAN APLIKASI INTERNET BANKING TERHADAP KEPUASAN NASABAH MITRA USAHA DI PT. BANK PERKREDITAN RAKYAT KARYAJATNIKA SADAYA BANDUNG CABANG LEUWIPANJANG”.

Banyak pihak yang telah mebantu kelancaran proses penyelesaian skripsi

ini, dari awal penulisan, tahapan sampai dengan terselesaikanya penulisan ini,

baik secara langsung maupun tidak langsung, yang telah memberikan bimbingan,

nasehat dengan segala kerendahan hati ingin sekali penulis utarakan ucapan

iv

1. Bapak Dr. Ir. Eddy Suryanto Soegoto, M.Sc, selaku Rektor Universitas

Komputer Indonesia.

2. Bapak Prof. Dr. H. Denny Kurniadie; Ir., M.Sc, Selaku dekan Fakultas

Teknik dan Ilmu Komputer Universitas Komputer Indonesia.

3. Bapak Dadang Munandar, SE, M.Si selaku ketua Jurusan Manajemen

Informatika Universitas Komputer Indonesia.

4. Ibu Wahyuni S.Si, MT selaku dosen wali kelas MI-K

5. Bapak Drs. Bambang S. Soedibjo, M.Eng., Sc. Selaku dosen pembimbing

yang telah banyak membantu dan memberikan pengarahan serta masukan

berharga kepada penulis dalam pengerjaan skripsi ini.

6. Bapak Wahyu Nurjaya WK, ST., M.Komselaku Dosen unikom yang telah

banyak membantu.

7. Ayahanda Penulis (Bapak J. Gultom) atas iringan doa, nasehat, dukungan

moril. Semoga Tuhan selalu memberkati.

8. Almarhum ibunda (D. Simamora) cita-cita yang mama harapkan sudah

tercapai. Terimakasih buat cinta dan kasih sayang mama. God with you

9. Adinda (Rina E. Gultom) terimakasih adikku buat dukungan materilnya,

v

10.Hasian Evi Girsang terimakasih buat kasih sayang, dukungan doa dan

semangatnya.

11.Riska purwaningsih teman seperjuangan yang selalu optimis

12.Dan semua sahabat dan rekan pelayanan di Gbi Sukawarna Tuhan

memberkati semuanya. Yang tidak penulis sebutkan satu persatu.

13.Seluruh staff dosen dan sekjur pada jurusan manajaemen

Informatika/Sistem informasi Unikom Bandung.

Penulis menyadari bahwa dalam penulisan skripsi ini masih diperlukan

penyempurnaan dari berbagai sudut, baik dari segi isi maupun pemakaian kalimat

dan kosa kata yang tepat, oleh karena itu, penulis mengharapkan saran dan kritik

yang membangun untuk kesempurnaan penulisan skripi ini.

Akhri kata penulis mengucapkan terimakasih kepada seluruh pihak yang

telah membantu penulis dalam menyelesaikan penulisan skripsi ini.

Bandung, 2012

Penulis

Fridona M.G

vi

DAFTAR ISI

LEMBAR PENGESAHAN PERNYATAAN KEASLIAN

Halaman ABSTRAK ... i

KATA PENGANTAR ... iii DAFTAR ISI ... vi DAFTAR GAMBAR ... xi DAFTAR TABEL ... xiii DAFTAR SIMBOL ... xvi BAB I. PENDAHULUAN ... 1

1.1. Latar belakang penelitian ... 1

1.2. Identifikasi dan Rumusa Masalah ... 7

1.3. Keterkaitan antar Variabel Penelitian ... 8

1.3.1. Hubungan Software Aplikasi internet banking dengan

Kepuasan User ... 8

1.4. Kerangka Pemikiran dan Hipotesis ... 9

1.4.1. Bagan Kerangka Pemikiran ... 9

1.4.2. Hipotesis ... 13

vii

1.5.1. Maksud Penelitian ... 13

1.5.2. Tujuan Penelitian ... 13

1.6. Kegunaan Penelitian ... 14

1.6.1. Kegunaan Akademis ... 14

1.6.2. Kegunaan Praktis ... 15

1.7. Batasan Masalah ... 16

1.8. Lokasi dan waktu penelitian ... 16

BAB II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS ... 18

2.1. Pengertian Software ... 18

2.1.1. Karakteristik Software ... 18

2.1.2. Kualitas Software ... 19

2.1.3. Internet ... 20

2.1.4. Pengertian Bank ... 22

2.1.5. Internet Banking ... 24

2.1.6. Teori Kepuasan Konsumen ... 28

2.1.7. `User ... 31

2.1.6. Kepuasan User ... 31

BAB III. OBJEK DAN METODE PENELITIAN ... 33

3.1. Objek Penelitian ... 33

viii

3.1.2. Visi dan Misi Perusahaan ... 35

3.1.3. Struktur Organisasi Perusahaan ... 39

3.1.4. Deskripsi Tugas ... 40

3.2. Metode Penelitian ... 41

3.2.1. Desain Penelitian ... 42

3.2.2. Operasionalisasi Variabel ... 44

3.2.3. Sumber Data dan Penentuan Sampel ... 54

3.2.3.1. Sumber Data ... 54

3.2.3.2. PenentuanSampel ... 54

3.2.3.3. Populasi ... 55

3.2.3.4. Sampel ... 55

3.2.4. Teknik Pengumpulan Data ... 57

3.2.4.1. Skala Pengukuran ... 58

3.2.4.2. Uji Validitas Kuisioner ... 59

3.2.4.3. Uji Validitas ... 60

3.2.4.4. Uji Reliabilitas ... 63

3.2.5. Rancangan Analisis dan Uji Hipotesis ... 64

3.2.5.1. Rancangan Analisis ... 64

3.2.5.2. Uji Hipotesis ... 65

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 63

4.1. sistem aplikasi internet banking yang berjalan ... 68

ix

4.1.2. Prosedur sistem yang sedang berjalan ... 79

4.1.3. Diagram sistem prosedur transaksi pembayaran

(Flow map ) ... 80

4.1.4. Diagram Konteks yang sedang berjalan ... 81

4.1.5. Data Flow Diagram (DFD) yang sedang berjalan ... 81

4.1.6. Prosedur sistem pembelian yang sedang berjalan ... 83

4.1.7. Diagram sistem prosedur transaksi pembelian

(Flow map ) ... 84

4.1.8. Diagram sistem prosedur transaksi pembelian pln prpaid

(Flow map ) ... 85

4.2. Tanggapan Responden terhadap sistem aplikasi internet banking

PT. BPRKS Bandung ... 86

4.2.1. Karakteristik Responden ... 86

4.2.2. Tanggapan Responden terhadap sistem aplikasi internet

banking ... 88

4.3. Kepuasan nasabah mitra usaha pengguna Aplikasi Internet

x

4.3.1. kinerja yang dirasakan nasabah mitra usaha terhadap

Aplikasi IB berdasarkan hal yang dirasakan ... 100

4.3.2. Kepuasan nasabah mitra usaha terhadap aplikasi internet

banking ... 125

4.4. Peranan Aplikasi Internet Banking terhadap kepuasan nasabah

Mitra usaha PT. BPRKS Bandung ... 129

4.4.1. Hasil Pengujian Validitas ... 129

4.4.2. Hasil Pengujian Reliabilitas ... 132

4.4.3. Analisis Korelasi ... 133

4.4.4. Koefisien Determinasi ... 138

4.4.5. Pengujian Hipotesis ... 139

BAB V KESIMPULAN DAN SARAN ... 142

5.1. Kesimpulan ... 142

5.2. Saran ... 144

1

PENDAHULUAN

1.1. Latar Belakang

Dalam beberapa tahun terakhir kita telah menyaksikan pertumbuhan yang besar berbasis

layanan internet, baik dari bisnis internet murni dan dari perusahaan tradisional yang berkembang

secara layanan online. Salah satu tantangan utama Internet sebagai saluran pelayanan adalah

bagaimana mereka mengelola kualitas layanan, yang memegang peranan penting dan signifikan

untuk kepuasan para pelanggan. Tujuan dari penelitian ini adalah untuk mendapatkan pemahaman

yang lebih baik dari dimensi kualitas pelayanan yang mempengaruhi kepuasan pelanggan di sektor

perbankan internet dari perspektif konsumen.

Kepuasan pelanggan telah menjadi konsep sentral dalam wacana bisnis dan manajemen

Pelanggan umumnya mengharapkan produk berupa barang atau jasa yang dia konsumsi dapat

diterima dan dinikmatinya dengan pelayanan yang baik atau memuaskan . Pelayanan yang baik

akan memberikan kepuasan kepada pelanggannya. Kepuasan dapat membentuk persepsi dan hal ini

dapat memposisikan produk perusahaan di mata pelanggannya. Hal tersebut penting sebagai acuan

dalam pembenahan kualitas pelayanan, sehingga pelayanan yang diberikan bisa memberikan

kepuasan pada tingkat yang optimal. Memberikan pelayanan yang berkualitas dengan bermutu yang

memenuhi tingkat kepentingan pelanggan. Tingkat kepentingan pelanggan terhadap pelayanan yang

akan mereka bina dapat dibentuk berdasarkan pengalaman dan saran yang mereka peroleh,

pelanggan memilih memberi jasa berdasarkan peringkat kepentingan dan setelah menikmati

pelayanan tersebut mereka cenderung akan membandingkannya dengan yang mereka cenderung

akan membandingkan dengan yang mereka harapkan. Bila pelayanan yang mereka nikmati ternyata

berbeda jauh para pelanggan akan kehilangan minat terhadap perusahan / instansi jasa tersebut

2

Pelanggan terdiri dari berbagai karakteristik pelanggan yang beragam, mulai golongan rumah

tangga, industri, bisnis, pemerintah, sosial, serta pelanggan very important person (VIP) sampai

pelanggan dengan kategori very-very important person (VVIP). Penelitian ini bertujuan untuk

melihat kepuasan pelanggan dari segi kepuasan pelanggan bisnis.

Menurut Mahmud Machfoedz (2007:2) bisnis adalah usaha perdagangan yang dilakukan oleh

sekelompok orang yang terorganisasi untuk mendapatkan laba dengan memproduksi dan menjual

barang atau jasa untuk memenuhi kebutuhan konsumen. Usahawan atau pelaku bisnis harus mampu

memadukan 4 macam sumber daya yaitu :

1. Sumber daya materi

2. sumber daya manusia

3. sumber daya keuangan

4. sumber daya informasi

Dan Menurut Katz (1994:4) pengertian bisnis adalah “kegiatan sistem ekonomi yang diarahkan

pada manajemen dan distribusi hasil industri dan jasa professional yang mendatangkan

keuntungan”. Pelanggan bisnis merupakan pelanggan yang bergerak dibidang industrial,

perdagangan dan jasa. Pelanggan Bisnis dimana usahanya untuk keperluan pemrosesan lebih lanjut,

kemudian dijual (produsen); disewakan kepada pihak lain; dijual kepada pihak lain (pedagang);

digunakan untuk keperluan sosial dan kepentingan publik (pasar pemerintah dan organisasi).

Dengan demikian, pelanggan bisnis meliputi organisasi bisnis maupun organisasi nirlaba

(Perbankan, seperti rumah sakit, sekolah, instansi pemerintah, Lembaga Swadaya Masyarakat, dan

sebagainya). Banyak perusahaan yang bergerak dibidang jasa yang selalu berusaha memberikan

kepuasan pelanggan karena bagi perusahaan apapun khususnya perusahaan jasa seperti yang

diungkapkan oleh Edgar Sugiharto dalam bukunya Psikologi Pelayanan dalam industri jasa

3

tujuan dan harapan tertentu serta ingin memperoleh apa yang menyenangkan” (Sugiharto, 1995 :

125)

Sistem Informasi merupakan sebuah sistem yang berbasis komputer yang memungkinkan

perusahaan multinasional untuk menyelaraskan kegiatan bisnis perusahaan induk dan cabangnya,

dimana cabang tersebut secara geografis tersebar di berbagai penjuru dunia dan setiap kantor

cabang terkait memiliki tujuan, kebijakan dan tata cara tersendiri yang unik.

Penggunaan komputer dalam sistem informasi tidak lepas dari penyediaan sarana berupa

software atau aplikasi dan hardware yang memiliki kecepatan proses yang memadai sebanding

dengan tingkat pekerjaan, serta penyediaan brainware, sehingga user yang menjalankan sistem

tersebut mengalami peningkatan agar tidak menjadi sia-sia karena ketidakmampuan pengguna.

Kelebihan yang ada dibidang TI sudah digunakan di seluruh aspek kehidupan mulai dari Ekonomi,

Politik, Sosial, Budaya, Pertahanan dan Keamanan.

Perbankan berperan sebagai salah satu sarana upaya dalam bidang jasa, serta dapat

dimanfaatkan untuk sarana bisnis dan usaha yang di jalin melalui kemitraan antar bank dan

nasabah. Adapun pelayanan yang sangat penting dimiliki oleh pihak perbankan dalam bidang

transaksi internet banking. Fasilitas internet banking ini dapat mengelola dan melakukan berbagai

transaksi baik personal maupun sebagai jasa layanan yang disediakan bank itu sendiri. Oleh karena

itu pihak dari perbankan harus mempunyai aplikasi yg memiliki konten, ketepatan, format, mudah

digunakan dan jangka waktu yang panjang yang ditunjang dengan keamanan keakuratan data yang

dapat dijadikan komponen penting untuk mewujudkan salah satu software aplikasi internet banking

di bank tersebut.

Internet banking BPRKS merupakan salah satu Fitur atau layanan di suatu perbankan di

bawah unit bisnis di PT. Bank Perkreditan Rakyat Karyajatnika Sadaya Bandung yang erat kaitan

4

Integrasi sistem informasi perbankan yang merupakan aplikasi yang dikembangkan untuk

kebutuhan nasabah sebagai mitra usaha dan pihak bank dalam unit bisnis, dimana sistem tersebut

sudah didukung dengan fitur dan modul-modul yang lengkap untuk operasional bahkan fasilitas

transaksi komersil. Maka sistem informasi ini dapat bermanfaat layanan tambahan yang

mempermudah dan memberikan keuntungan bagi pihak perbankan dari sisi transaksi dan

pendapatan fee bagi mitra usaha, sehingga nasabah dan perbankan dapat menjadikan fitur Internet

banking ini sebagai sumber pendanaan lain atau pendapatan dalam bidang usaha perorangan.

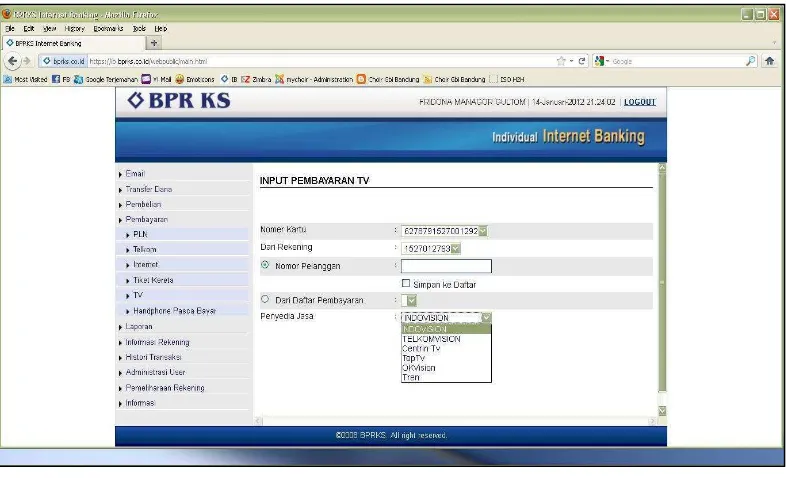

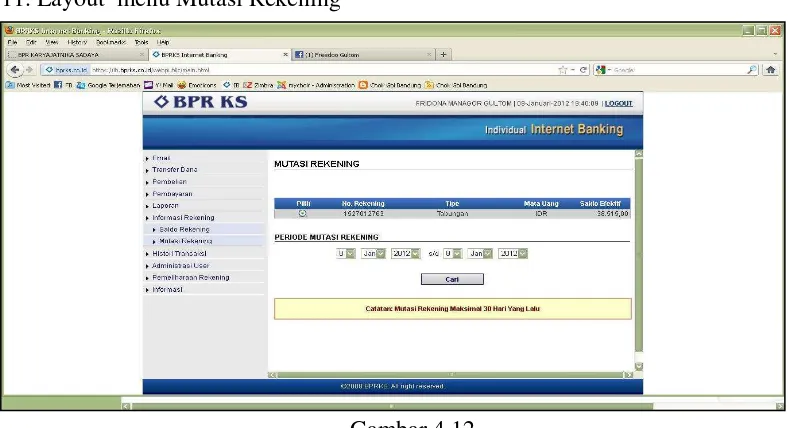

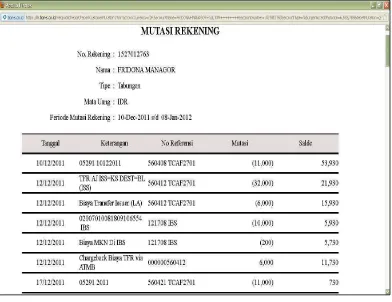

Internet Banking menyediakan sistem informasi data tabungan nasabah dan fitur transaksi

perbankan. Fitur data tabungan nasabah dapat berupa mutasi rekening dan informasi saldo. Fitur

transaksi internet banking yang dapat dilakukan antara lain Pembayaran, pembelian, transfer

internal dan ekternal antar bank. Dengan berbagai fitur yang disediakan maka dibutuhkan informasi

cara penggunaan aplikasi yang benar dan mudah dipahami. Namun kenyataannya masih ada

beberapa kendala diantaranya:

1. Tidak semua calon nasabah mitra usaha yang akan menggunakan fasilitas Internet

Banking faham dan mengerti penggunaan internet secara umum sehingga perlu di

lakukan pelatihan secara cepat yg menimbulkan kendala pada saat pengoperasian secara

teknis dari sisi user.

2. Fasilitas internet banking yang ada belum sepenuhnya memenuhi harapan pelanggan

dalam bertransaksi.

3. Belum adanya penelitian terhadap implementasi internet banking yang ternyata masih

ditemukan keluhan dari pihak user atau mitra usaha PPOB (payment point online

Banking) PT. BPRKS bandung.

Dari total mitra wilayah Kota bandung per bulan September 2011 sejumlah 586 mitra aktif

5

Serta masih di temukan 212 mitra yg tidak melakukan transaksi. Jumlah keluhan dapat dilihat

dalam tabel berikut:

Tabel 1.1. Data keluahan mitra usaha sesudah menggunakan SoftwareAplikasi Internet Banking

Bulan Tahun 2011 Jumlah Komplain

Juli 122

Agustus 142

September 148

Berdasarkan dari latar belakang diatas, maka penulis tertarik untuk mengangkat suatu kajian

dalam penelitian skripsi dengan judul “PERANAN APLIKASI INTERNET BANKING TERHADAP KEPUASAN NASABAH MITRA USAHA DI PT. BANK PERKREDITAN RAKYAT KARYAJATNIKA SADAYA BANDUNG CABANG LEUWIPANJANG”.

6

Berdasarkan latar belakang yang telah dijelaskan diatas, maka peneliti mengidentifikasikan

permasalahan yang ditemukan, yaitu berdasarkan survei awal yang dilakukan di PT.BPRKS divisi

AKSES+ bahwa dengan adanya Aplikasi Internet banking sebagai peluang usaha bisnis loket

pembayaran baru bagi Mitra menunjukkan adanya perubahan kebiasaan bagi konsumen dalam

melakukan transaksi pembayaran tagihan. Namun tentunya masih terdapat pula

kekurangan-kekurangan atau kelemahan-kelemahan yang terjadi di saat penggunaan aplikasi tersebut misalnya

dalam pelayanan di lapangan sekarang ini masih terdapat permasalahan-permasalahan seperti

adanya tidak stabil nya jaringan yang mengakibatkan transaksi gagal. Pelatihan singkat dalam

menggunakan aplikasi internet banking menyebabkan tidak meratanya kemampuan dan keahlian

yang dimiliki oleh user dalam pemahamjan pemakaian Software Aplikasi internet Banking,

sehingga mengakibatkan mereka kesulitan dalam mengoperasikan aplikasi tersebut. Hal-hal tersebut

tentu saja dapat menurunkan tingkat kepuasan nasabah. Adapun beberapa rumusan masalah yang

akan di diteliti oleh penulis adalah sebagai berikut :

a) Bagaimana Sistem aplikasi internet banking yang sedang berjalan di PT. BPRKS Bandung.

b) Bagaimana tanggapan mitra usaha atas implementasi aplikasi internet banking di PT.

BPRKS Bandung dan permasalahan apa saja yang yang sering di hadapi.

c) Bagaimana tingkat kepuasan mitra usaha setelah menggunakan aplikasi internet banking

PT. BPRKS Bandung sebagai media pembayaran online terhadap fasilitas internet banking

yang diberikan.

d) Bagaimana peranan layanan aplikasi aplikasi internet banking terhadap kepuasan Mitra

usaha PT. BPRKS.

1.3. Keterkaitan antar Variabel Penelitian

7

Kepuasan user internet banking dalam penelitian ini merupakan keseluruhan penilaian dari

pengalaman dalam menggunakan aplikasi internet banking dan dampak potensialnya. Kepuasan

user dapat dihubungkan dengan kemanfaatan teknologi dan sikap pengguna terhadap sistem. User

perlu diperhatikan dalam pelaksanaan pengembangan sistem, karena salah satu faktor penentu

keberhasilan adalah user. User harus dilibatkan sedemikian rupa sehingga aspirasi dan keinginan

user bisa diakomodasi. Jika pengguna aplikasi yakin dengan kualitas system dan kinerja yang

digunakannya dan merasakan bahwa menggunakan system tersebut tidak sulit, aman dan cepat,

maka mereka akan percaya bahwa penggunaan system tersebut akan memberikan manfaat yang

lebih besar dan akan meningkatkan kepuasan user.

Berdasarkan uraian diatas maka dapat diambil kesimpulan bahwa terdapat hubungan antara

kualitas software aplikasi internet banking dengan kepuasan berdasarkan perfektif user yaitu jika

software yang digunakan mempunyai kualitas yang baik dan sesuai dengan fungsinya maka akan

meningkatkan kepuasan user dalam memakai software tersebut. Adapun teori penghubung yang

menunjukan keterkaitan variabel X dan Y dalam “Relationship Between Online Service Quality

And Customer Satisfaction” (on 2005 by Parmita Saha and Yanni Zhao), “Salah satu tantangan

utama Internet sebagai saluran pelayanan adalah bagaimana mereka mengelola kualitas layanan,

yang memegang peranan penting dan signifikan untuk kepuasan pelanggan”.

1.4. Kerangka Pemikiran dan Hipotesis 1.4.1. Bagan Kerangka Pemikiran

Revolusi informasi yang ditandai dengan kemunculan internet telah berdampak hampir ke

setiap aspek sektor

Pada sektor perbankan, hasil dari revolusi informasi ini adalah

ditemukannya sebuah konsep baru yang disebut internet banking. Peranan Internet Banking sebagai

8

(PPOB) payment point online Banking. PT. BPRKS sebagai salah satu penggiat jasa perbankan

sekala menengah wilayah kerja jawabarat telah menciptakan produk usaha kecil mikro menengah

(UMKM) bagi para nasabah yang bermitra menjalin kerjasama dalam bisnis loket pembayaran.

Dengan keberadaan aplikasi internet banking sebagai produk maka pengimplementasian erat

kaitannya dengan kepuasan mitra usaha itu sendiri. Asumsi bahwa implementasi software aplikasi

internet banking berdampak terhadap kepuasan user dapat dilihat dari sesudah mitra menggunakan

software aplikasi internet banking itu sendiri.

Menurut McCall dalam Roger (2002:611) telah mengusulkan suatu penggolongan

faktor-faktor atau dimensi-dimensi yang mempengaruhi kualitas suatu software. Pada dasarnya McCall

menitikberatkan faktor-faktor tersebut menjadi 3 (tiga) aspek penting yaitu yang berhubungan

dengan:

1) Sifat-sifat operasional dari software(Product Operation).

2) Kemampuan softwaredalam menjalani perubahan (Product revision).

3) Daya adaptasi atau penyesuaian softwareterhadap lingkungan baru (ProductTransition).

Dalam penelitian ini penulis hanya membahas satu faktor/dimensi yang berkaitan dengan

sifat-sifat operasionalsoftware, yang dapat diuraikan sebagai berikut :

1. Correctness, yakni sejauh mana suatu software memenuhi spesifikasi dan mission objective dari

user.

2. Reliability, yakni sejauh mana suatu software dapat diharapkan untuk melaksanakan fungsinya

dengan ketelitian yang diperlukan.

3. Efficiency, yakni banyaknya sumber daya komputerisasi dan kode program yang dibutuhkan

suatu software untuk melakukan fungsinya.

4. Integrity, sejauh mana akses ke software dan data oleh pihak yang tidak berhak dapat

9

5. Usability, usaha yang diperlukan untuk mempelajari, mengoperasikan, menyiapkan input, dan

mengartikan output dari software.

Berdasarkan faktor sifat operasional software aplikasi internet banking penulis melakukan

penelitian tingkat kepuasan user (mitra). berdasarkan perspektif user setelah menggunakan aplikasi

internet banking BPRKS sebagai media pembayaran online.

(Kotler, 2002) mengatakan bahwa kepuasan konsumen merupakan tingkat perasaan seseorang

setelah membandingkan antara kinerja produk yang ia rasakan dengan harapannya. Kepuasan atau

kesenangan yang tinggi terhadap suatu layanan produk menciptakan kelekatan emosional terhadap

produk atau merk tertentu pula, bukan hanya kesukaan atau preferensi rasional. Hasilnya adalah

kesetiaan pelanggan yang tinggi tetap menggunakan produk tersebut.

Hasil dari penelitian yang dilakukan oleh Parmita Saha dan Yanni Zhao dalam jurnal

“Relationship Between Online Service Quality And Customer Satisfaction” (2005) dalam penelitian

ini dapat dirumuskan apakah faktor-faktor yang diambil oleh penulis secara bersama-sama maupun

parsial mempengaruhi mempengaruhi kepuasan pemakainya. Untuk mengukur kepuasan pengguna

(user) dalam menggunakan aplikasi internet banking yaitu:

1. Efficiencyadalah Kemampuan dari pelanggan untuk sampai ke sebuah website, dan menemukan

produk dan informasi apa mereka diinginkan yang terkait dengan itu.

2. Reliabilityadalah Fungsi teknis dari situs, Informasi yang diberikan adalah akurat.

3. Responsivenessadalah Kemampuan e-tailers (layanan custumer service) untuk memberikan yang

sesuai informasi kepada pelanggan ketika masalah terjadi, kemauan untuk membantu pelanggan

dan memberikan layanan yang cepat.

4.

Fulfillmentadalah Akurasi pelayanan terhadap janji, memberikan produk dalam waktu yangdijanjikan.

10

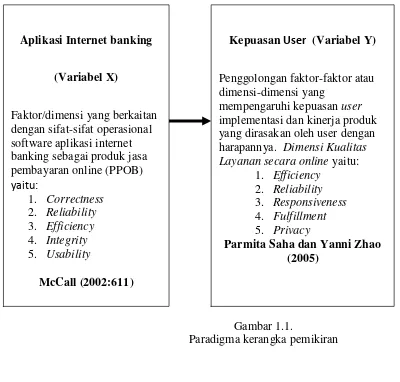

Berdasarkan uraian-uraian diatas, penulis menuangkan paradigm penelitian dalam bentuk

[image:48.595.52.452.164.546.2]skema kerangka pemikiran sebagai berikut

Gambar 1.1.

Paradigma kerangka pemikiran

1.4.2. Hipotesis

Hipotesis merupakan jawaban sementara yang diberikan peneliti yang diungkapkan dlam

pernyataan yang akan ditliti. Berdasarkan kerangka pemikiran yang telah dituangkan diatas, penulis

Kepuasan User (Variabel Y)

Penggolongan faktor-faktor atau dimensi-dimensi yang

mempengaruhi kepuasan user

implementasi dan kinerja produk yang dirasakan oleh user dengan harapannya. Dimensi Kualitas Layanan secara online

yaitu:

1. Efficiency

2. Reliability

3. Responsiveness

4. Fulfillment

5. Privacy

Parmita Saha dan Yanni Zhao (2005)

Aplikasi Internet banking

(Variabel X)

Faktor/dimensi yang berkaitan dengan sifat-sifat operasional software aplikasi internet banking sebagai produk jasa pembayaran online (PPOB)

11

merumuskan hipotesis sebagai berikut: “APLIKASI INTERNET BANKING BERPERAN

DALAM MENINGKATKAN KEPUASAN MITRA USAHA PT. BPRKS BANDUNG”.

1.5. Maksud dan Tujuan Penelitian

1.5.1. Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan data untuk kemudian di analisa

terkait kepuasan nasabah terhadap fitur layanan di internet banking PT. BPRKS Bandung. Sehingga

permasalahan yang ada dapat di uji kebenaran nya untuk mendapatkan pemecahan masalah yang

terkait dengan kepuasan nasabah. Selain itu penelitian ini dapat dijadikan sebagai studi banding

dengan hal-hal yang dipelajari selama perkuliahan. Maksud penelitian ini juga untuk mengetahui

peranan aplikasi internet banking, serta hubungannya dengan kepuasan mitra usaha di PT. BPR

karyajatnika sadaya Bandung.

1.5.2. Tujuan Penelitian

Adapun tujuan yang hendak dicapai dari pelaksanaan kegiatan penelitian ini yaitu sebagai

berikut :

a) Untuk mengetahui bagaimana sistem aplikasi internet banking yang sedang berjalan di PT.

BPRKS Bandung.

b) Untuk mengetahui bagaimana tanggapan mitra usaha atas implementasi aplikasi internet

banking di PT. BPRKS Bandung dan permasalahan apa saja yang yang sering di hadapi.

c) Untuk mengetahui bagaimana tingkat kepuasan mitra usaha setelah menggunakan aplikasi

internet banking PT. BPRKS Bandung sebagai media pembayaran online terhadap fasilitas

12

d) Untuk mengetahui bagaimana peranan aplikasi internet banking terhadap kepuasan Mitra

usaha PT. BPRKS.

1.6. Kegunaan Penelitian

Kegunaan penelitian ini adalah untuk mengetahui Mengetahui tingkat kepuasan pelanggan terhadap

fasilitas internet banking yang diberikan oleh PT. BPRKS. Mengetahui kinerja PT. BPRKS menurut

pandangan konsumen berkenaan dengan fasilitas internet banking.

1.6.1. Kegunaan Akademis

a) Bagi Pengembang Ilmu, dapat menjadi pembanding antara ilmu manajemen dan ilmu

Informatika, sehingga menjadi sebuah masukan dalam memajukan ilmu Sistem Informasi

perbankan.

b) Bagi Peneliti Lain, diharapkan bisa memberikan sumbangan pemikiran kepada peneliti

maupun kepada akademis yang akan mengambil penelitian dalam referensi tugas akhir atau

skripsi.

c) Bagi Peneliti Menambah wawasan mengenai penelitian kinerja Aplikasi Internet Banking

PT.BPRKS Mengetahui kekurangan-kekurangan dalam menjalankan suatu sistem informasi

Internet banking dan mengetahui tingkat kepuasan nasabah dalam menggunakan aplikasi ini.

1.6.2. Kegunaan Praktis

a) Kegunaan bagi Perusahaan

Sebagai bahan evaluasi atas implementasi sistem aplikasi internet banking dalam menentukan

13

kebijakan dan strategi keputusan dalam mencapai target-target yang di tetapkan oleh pihak bank

dalam mengembangkan fitur-fitur internet Banking.

b) Bagi nasabah

Pada penelitian ini diharapkan dapat memberikan informasi dan pemahaman tentang sistem

informasi tersebut sehingga dapat memotivasi para nasabah dalam melakukan transaksi secara

benar. Untuk mengetahui kelemahan dan kekurangan system Internet banking itu sendiri

1.7. Batasan Masalah

Mengingat luasnya ruang lingkup permasalahan yang akan dibahas, maka penulis menganggap

perlu adanya batasan masalah yaitu :

a. Penelitian dilakukan terhadap nasabah yang terdaftar sebagai mitra usaha loket pembayaran

online PT. BPRKS dengan menggunakan fasilitas Internet Banking, yang terdaftar di cabang

leuwipanjang kota bandung. Aktif melakukantransaksi secara rutin setiap bulannya.

b. Fitur transaksi yang akan di bahas adalah transaksi pembayaran dan pembelian.

c. Jumlah sampel yang di ambial sebanyak 117 sampel, periode terdaftar sampai dengan bulan

September tahun 2011.

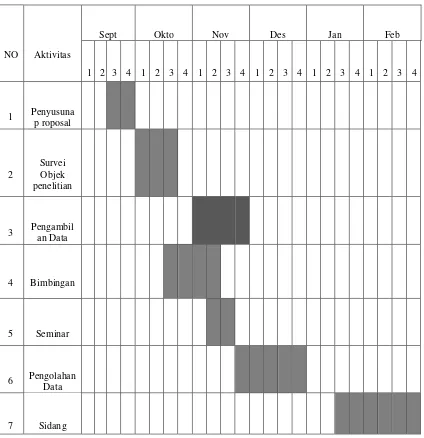

1.8. Lokasi dan waktu penelitian

Penelitian di lakukan di PT. Bank Perkreditan Rakyat Bandung cabang leuwipanjang yang

dilakukan Dalam kurun waktu bulan September sampai dengan November tahun 2011. Adapun

14

Table 1.2.

Rencana kerja dan waktu penelitian

NO Aktivitas

Sept Okto Nov Des Jan Feb

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Penyusuna p roposal

2

Survei Objek penelitian

3 Pengambil an Data

4 Bimbingan

5 Seminar

6 Pengolahan Data

18

BAB II

KAJIAN PUSTAKA

2.1. Pengertian Software

Menurut Abdul kadir ( 2003:202) perangkat lunak (software) yaitu:

“Sekumpulan instruksi yang diberikan untuk mengendalikan perangkat keras

komputer.”

Menurut Jogiyanto (2005:358) mengatakan bahwa perangkat lunak

(software) adalah: “Teknologi yang canggih dari perangkat keras akan berfungsi

apabila instruksi-instruksi tertentu telah di berikan kepada perangkat keras

tersebut. Instruksi-instruksi tersebut disebut dengan perangkat lunak (software)”.

Maka dapat disimupulan software adalah sekumpulan perintah yang di

bangun dalam bahasa pemrograman yang sesuai dengan perangkat keras

(hardware) dimana fungsi dan tujuannya disesuaikan dengan kebutuhan pengguna.

2.1.1. Karakteristik Software

Adapun karakteristik dari software ini yaitu diantaranya:

1) Perangkat lunak (software) merupakan suatu produk, sekaligus sarana

untuk membangun suatu produk.

2) Perangkat lunak (software) dibangun dan dikembangkan (engineered, not

manufactures). Berbeda dengan perangkat keras (hardware), Perangkat

lunak (software) dibuat dengan suatu perancangan yang kemudian setelah

jadi dapat dikembangkan lebih lanjut. Biaya untuk Perangkat lunak

19

3) Perangkat lunak (software) tidak pernah usang (wear out) namun

memburuk (deteriorate). Perangkat lunak (software) tidak pernah usang

karena adanya perawatan memungkinkan pengembangan Perangkat lunak

(software) untuk menyesuaikan dengan kebutuhan baru. Namun sekali

perangkat lunak (software) rusak, maka tidak dapat diganti dengan

perangkat lunak (software) lain, namun harus dilakukan pembuatan ulang

karena tidak ada suku cadang dalam Perangkat lunak (software) (berbeda

dengan hardware).

4) Sampai saat ini kebanyakan perangkat lunak (software) masih dibuat

menurut pesanan (custom built).

2.1.2 Kualitas Software

Software (perangkat lunak ) dikatakan baik apabila dapat secara utuh dan

“sempurna” memenuhi kriteria spesifik dari organisasi perusahaan yang

membutuhkan. Hal ini sering di istilahkan sebagai pemenuhan terhadap “User

requirement” (kebutuhan pengguna software).

Kualitas perangkat lunak adalah gangguan yang kompleks dari berbagai

faktor yang akan bervariasi pada aplikasi dan pelanggan yang berbeda yang

membutuhkannya. Faktor yang mempengaruhi kualitas perangkat lunak dapat

dikategorikan ke dalam dua kelompok besar, yaitu:

1. Faktor yang dapat secara langsung diukur.

20

Menurut McCall dan kawan-kawan pada tahun 1977 dalam Roger S.

Presman (2002:611) telah mengusulkan suatu penggolongan faktor-faktor atau

dimensi-dimensi yang mempengaruhi kualitas suatu software.

Pada dasarnya McCall menitikberatkan faktor-faktor tersebut menjadi 3

(tiga) aspek penting, yaitu yang berhubungan dengan :

1. Sifat-sifat operasional dari software (Product Operation).

2. Kemampuan software dalam menjalani perubahan (Product revision).

3. Daya adaptasi atau penyesuaian software terhadap lingkungan baru

(ProductTransition).

2.1.3. Internet

Internet secara de facto sudah menjadi landasan untuk melakukan bisnis.

Ada dua makna atau arti dari “Internet”, yaitu teknologinya dan jaringannya.

Teknologi Internet adalah teknologi komunikasi yang berbasis kepada protokol

TCP/IP. Saat ini juga teknologi Internet mencakup penggunaan web browser

sebagai user interface. Sementara itu pengertian Internet sebagai jaringan adalah

Internet sebagai salah satu jaringan komputer yang terbesar di dunia. (Ada

jaringan komputer lain yang bukan Internet, seperti misalnya jaringan privat dari

beberapa perusahaan yang besar). Jaringan Internet sendiri pada mulanya hanya

dapat digunakan untuk keperluan akademis (penelitian dan pendidikan). Namun

sejak tahun 1995 Internet sudah boleh dipergunakan untuk keperluan bisnis. Sejak

21

Beberapa hal yang menyebabkan jaringan dan teknologi Internet popular

sebagaimedia komunikasi data:

1. Cakupannya yang luas (seluruh dunia)

2. Implementasinya relatif lebih murah dibandingkan dengan menggunakan

jaringan atau fasilitas lainnya, misalnya menggunakan Value Added Network

(VAN) sendiri. Untuk menjadi bagian dari Internet kita cukup dengan hanya

menghubungkan sistem ke koneksi Internet terdekat, misalnya melalui Internet

Service Provider (ISP). Jika kita menggunakan VAN, maka kita harus

menggelar jaringan sendiri (dan ini cukup mahal).

3. Teknologi Internet yang terbuka (open standard) sehingga tidak tergantung

kepada satu vendor tertentu. Implementasi teknologi Internet, TCP/IP, tersedia

di semua platform komputer (Microsoft Windows, Apple, UNIX, Linux, dan

lainlainnya).

4. Penggunaan web browser mempercepat pengembangan dan peluncuran

(deployment) aplikasi serta mengurangi learning curve dari pengguna. Modal

utama dari seorang pemakai adalah kemampuan menggunakan web browser.

5. Teknologi Internet juga memungkinkan konvergensi berbagai aplikasi menjadi

satu. Sebagai contoh, saat ini telah dimungkinkan untuk mengirimkan data,

suara, dan bahkan gambar melalui satu media Internet. Hal ini sering disebut

dengan istilah konvergensi. Implikasinya adalah perusahaan dapat menghemat

biaya dan dapat mengintegrasikan kesemua layanan dalam satu media.

Selain memiliki keuntungan-keuntungan di atas sebetulnya teknologi Internet

22

6. Sifat aplikasi web yang connectionless. Banyak aplikasi web-based bersifat

connectionless sehingga agak sukar untuk aplikasi-aplikasi yang membutuhkan

sifat connection-oriented seperti aplikasi yang dibutuhkan oleh aplikasi dengan

keamanan tinggi. Biasanya aplikasi yang membutuhkan keamanan melakukan

authentication pada awal sesinya. Kemudian untuk selanjutnya, selama sesi

tersebut, pengguna dapat memberikan perintah sesuai dengan level akses yang

dimilikinya. Aplikasi semacam ini agak sukar (bukannya tidak bisa, namun

lebih sukar) diimplementasikan dalam sistem yang memiliki sifat

connectionless seperti kebanyakan aplikasi web.

7. Tingkat keamanan yang dipertanyakan. Salah satu kendala dari layanan

Internet Banking adalah ketidak-percayaan akan amannya layanan ini. Hal ini

berlaku secara umum untuk layanan electronic commerce (e-commerce).

2.1.4. Pengertin Bank

Bank merupakan salah satu lembaga keuangan atau perusahaan yang

bergerak di bidang keuangan. Pengertian bank menurut Undang-undang Nomor

10 Tahun 1998 tentang Perubahan Atas Undang-undang Nomor 7 Tahun 1992

tentang Perbankan, menyatakan bahwa bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak. Ada juga pengertian bank yang

dikemukakan para ahli yang mengatakan bahwa: Bank adalah suatu badan usaha

23

mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai

tempat penyimpanan benda-benda berharga, membiayai perusahaan-perusahaan,

dan lain-lain.

Selain itu, bank sebagai badan yang usaha utamanya memberikan kredit.

Dari pengertian tersebut dapat dikemukakan bahwa usaha bank selalu berkaitan

dengan masalah keuangan, yaitu: menghimpun dana, menyalurkan dana, dan

memberikan jasa bank lainnya. Dengan demikian bank sebagai suatu badan

berfungsi sebagai perantara keuangan (financial intermediary) dari dua pihak,

yaitu pihak yang kelebihan dana (surplus unit) dan pihak yang kekurangan dana

(defisit unit). Hal ini juga yang menyebabkan lembaga bank disebut sebagai

lembaga kepercayaan, artinya pihak yang kelebihan dana mempercayakan

sepenuhnya kepada bank untuk mengelola dananya termasuk menyalurkannya

kepada pihak yang kekurangan atau memerlukan dana berupa kredit. Wujud

kepercayaan tersebut dalam bentuk tidak ikut campurnya pihak yang surplus unit

dalam menentukan pihak defisit unit mana yang layak dipercaya. Bank sebagai

lembaga perantara keuangan, di samping harus tetap menjaga kepercayaan

masyarakat dengan menjamin tingkat likuiditas juga harus beroperasi secara

efektif dan efisien untuk mencapai tingkat rentabilitas (keuntungan) yang

memadai. Kunci dari keberhasilan manajemen bank adalah bagaimana bank

tersebut bisa merebut hati masyarakat sehingga peranannya sebagai financial

intermediary (perantara keuangan) berjalan dengan baik. Salah satu hal yang bisa

24

mengetahui kinerja suatu bank dapat membantu mengambil keputusan apakah

bank tersebut dapat dipercaya atau tidak.

2.1.5. Internet Banking

Pengertian intenet banking menurut Karen Furst adalah sebagai berikut :

”Intenet banking is the use of the internet as remote delivery channel for banking

services, including traditional services, such as opening a deposit account or

transferring funds among diffrent account, as well as new banking services, such

as electronic bill presentment and payment, which allow customers to receive and

pay bill over bank’s website.” (Budi Agus Riswandi, 2005:20)

Pengertian sederhananya internet banking adalah suatu bentuk

pemanfaatan media internet oleh bank untuk mempromosikan dan sekaligus

melakukan transaksi secara online, baik dari produk yang sifatnya konvensional

maupun yang baru. Kehadiran layanan intenet banking ternyata telah mengubah

secara dramatis terhadap pola interaksi antara lembaga keuangan atau bank

dengan nasabahnya.

Dunia Perbankan tidak berbeda dengan industri lainnya dimana teknologi

Internet mulai menjadi merasuk dan bahkan sebagian sudah menjadi standar de

facto. Internet Banking mulai muncul sebagai salah satu servis dari Bank. Servis

ini mulai menjadi tuntutan dari sebagian nasabah bank, sama halnya dengan servis

ATM dan phone banking. Akan aneh jika sebuah bank tidak memiliki ATM.

Demikian pula tidak lama lagi akan aneh jika sebuah bank tidak memiliki Internet

25

Tuntutan ini datangnya dari nasabah yang menginginkan servis cepat, tersedia

setiap saat (24 jam/hari, 7 hari/minggu), nyaman, dan murah. Hal ini dapat

diberikan oleh layanan Internet Banking. Namun dibalik kemudahan dan

kenyamanan tersebut terdapat aspek keamanan. Dalam sebuah survey oleh Ernst

& Young tentang Information Security diperoleh informasi bahwa 66% responden

mengatakan security dan privacy merupakan penghambat lebih besarnya

penggunaan electronic commerce. Di lain pihak, apabila sebuah bank tidak

melakukan internet banking, maka dia mengambil resiko untuk tidak

berpartisipasi. Internet banking memberikan beberapa keuntungan yang lebih

besar dibandingkan resikonya. Adapun keuntungan tersebut antara lain:

1. Business expansion. Dahulu sebuah bank harus memiliki sebuah kantor

cabang untuk beroperasi di tempat tertentu. Usaha ini memerlukan biaya

yang tidak kecil. Kemudian hal ini dipermudah dengan hanya meletakkan

mesin ATM

sehingga dia dapat hadir di tempat tersebut. Kemudian ada phone banking

yang mulai menghilangkan batas fisik dimana nasabah dapat

menggunakan telepon

untuk melakukan aktivitas perbankannya. Sekarang ada Internet Banking

yang lebih mempermudah lagi karena menghilangkan batas ruang dan

waktu.

Layanan perbankan sebuah bank kecil dapat diakses dari mana saja di

26

2. Customer loyality. Nasabah, khususnya yang sering bergerak (mobile),

akan merasa lebih nyaman untuk melakukan aktivitas perbankannya tanpa

harus membuka account di bank yang berbeda-beda di berbagai tempat.

Nasabah dapat menggunakan satu bank saja

3. Revenue and cost improvement. Biaya untuk memberikan layanan

perbankan melalui Internet Banking dapat lebih murah daripada membuka

kantor cabang.

4. Competitive advantage. Bank yang tidak memiliki mesin ATM akan sukar

berkompetisi dengan bank yang memiliki banyak mesin ATM. Maukah

anda membuka account di bank yang tidak memiliki mesin ATM?

Demikian pula bank yang memiliki Internet Banking akan memiliki

keuntungan dibandingkan dengan bank yang tidak memiliki Internet

Banking. Dalam waktu dekat, orang tidak ingin membuka account di bank

yang tidak memiliki fasilitas Internet Banking.

5. New business model. Internet Banking memungkinan adanya bisnis model

yang baru. Layanan perbankan baru dapat diluncurkan melalui web

dengan cepat.

Melalui beberapa tren yang berkembang dalam layanan internet banking,

layanan internet banking juga menawarkan sejumlah peluang kepada lembaga

keuangan untuk meningkatkan pendapatannya dan sekaligus memperbaiki layanan

terhadap nasabahnya.

Beberapa layanan yang ditawarkan oleh internet banking kepada nasabah

27

1. Multichannel (Multichannel CRM)

Lembaga keuangan telah hadir dan merealisasikan internet sebagai channel

lain yang sederhana. Oleh karena itu, multichannel yang mengatur

penyelesaian hubungan nasabah dalam lembaga keuangan menjadi menarik.

Tujuannya adalah untuk memperkuat loyalitas dan peningkatan transaksi dan

free. Untuk mendorong ini, penyelesaian CRM menyediakan interaksi

nasabahnya melalui channel silang, menganalisis agregat data untuk pola

nasabah pengguna produk keuangan. Melalui layanan ini, maka lembaga

keuangan akan memperoleh hasil yang lebih efektif.

2. Penyediaan tagihan elektronik dan pembayaran (Electronic bill presentment

and payment).

Pernyataan tagihan elektronik dana pembayaran secara final menjadi

menguntungkan dan popular pada tahun 2001. Layanan kotak uang elektronik,

yang didasarkan pada penyediaan tagihan secara online, menawarkan

kesempatan pendapatan lain bagi lembaga keuangan. Lembaga keuangan

dapat mengubah fee untuk layanan ini dan fee tersebut di atas pemrosesan

pembayaran regular.

3. Manajemen pembayaran invoice (Invoice payment management)

Meskipun lembaga keuangan tidak menjadi dominan dalam konsolidasi

pernyataan tagihan dan pembayaran elektronik untuk nasabah, mereka

menciptakan suatu peraturan baru dari pernyataan invoice dan pembayaran

elektronik untuk bisnis kecil dan nasabah perusahaan. Dalam peraturan ini,

28

memperluas pemrosesan kotak uang (lockbox) tradisional mereka ke dalam

e-payment.

4. Pembayaran kartu kredit online (Online Credit Card Payment)

Menurut Group Giga Information, kartu kredit sangat dominant dalam sistem

pembayaran pada tahun 2001. Debet online dan elektronik cek dengan

menggunakan Automated Clearinghouse (ACH) bagaimanapun akan

tersingkirkan.

5. Pembelian pulsa elektronik dan Token listrik Prepaid

6. Aplikasi jaminan online (Online mortgage application)

Aplikasi online dibatasi untuk kartu kredit dan pinjaman kecil. Kini banyak

orang menerapkan ini untuk jaminan online.

7. Pembayaran orang ke orang melalui e-mail (Person to person e-mail payment)

Dengan solusi ini, individu dapat membuat pembayaran kartu kredit dan ACH

transfer dalam waktu yang real (real time) untuk setiap orang dengan alamat

e-mail.

2.1.6. Nasabah mitra usaha PT. BPRKS Bandung

Nasabah mitra usaha PT. BPRKS Bandung adalah nasbah perorangan

yang bergabung dan terdaftar sebagai mitra usaha PPOB (Payment point online

banking) bisnis loket pembayaran. Kerjasama yang dijalin berupa income fee

yang didapat dari setiap transaksi yang dilakukan oleh mitra usaha. Calon mitra

29

pembayaran biaya (joint fee), mita usaha akan mendapatkan fasilitas pendukung

penjualan (tool kit) berupa spanduk, brosur, hard token dan media bantu lainnya.

2.1.7. Teori Kepuasan Konsumen

Menurut (Amir, 2005) kepuasan konsumen adalah sejauh mana manfaat

sebuah produk dirasakan (perceived) sesuai dengan apa yang diharapkan

pelanggan.

(Kotler, 2002) mengatakan bahwa kepuasan konsumen merupakan tingkat

perasaan seseorang setelah membandingkan antara kinerja produk yang ia rasakan

dengan harapannya. Kepuasan atau ketidakpuasan konsumen adalah respon

terhadap evaluasi ketidaksesuaian atau diskonfirmasi yang dirasakan antara

harapan sebelumnya dan kinerja aktual produk yang dirasakan setelah pemakaian.

Oliver (dalam Peter dan Olson, 1996) menyatakan bahwa kepuasan

pelanggan adalah rangkuman kondisi psikologis yang dihasilkan ketika emosi

yang mengelilingi harapan tidak cocok dan dilipatgandakan oleh

perasaanperasaan yang terbentuk mengenai pengalaman pengkonsumsian.

Westbrook &Reilly (dalam Tjiptono, 2005) mengemukakan bahwa

kepuasan konsumen merupakan respon emosional terhadap pengalaman yang

berkaitan dengan produk atau jasa yang dibeli.

Gaspers (dalam Nasution, 2005) mengatakan bahwa kepuasan konsumen

sangat bergantung kepada persepsi dan harapan konsumen. Adapun faktor-faktor

yang mempengaruhi persepsi dan harapan konsumen antara lain :

30

konsumen ketika sedang mencoba melakukan transaksi dengan produsen

produk.

b. Pengalaman masa lalu ketika mengkonsumsi produk dari perusahaan maupun

pesaing-pesaingnya.

c. Pengalaman dari teman-teman.

Engel, Roger & Miniard (1994) mengatakan bahwa kepuasan adalah

evaluasi paska konsumsi untuk memilih beberapa alternatif dalam rangka

memenuhi harapan. Band (dalam Nasution, 2005) mengatakan bahwa kepuasan

tercapai ketika kualitas memenuhi dan melebihi harapan, keinginan dan

kebutuhan konsumen. Sebaliknya, bila kualitas tidak memenuhi dan melebihi

harapan, keinginan dan kebutuhan konsumen maka kepuasan tidak tercapai.

Konsumen yang tidak puas terhadap barang atau jasa yang dikonsumsinya akan

mencari perusahaan lain yang mampu menyediakan kebutuhannya.

Dari berbagai pendapat di atas dapat disimpulkan definisi kepuasan

konsumen yaitu tingkat perasaan seseorang setelah membandingkan kinerja

produk yang dia rasakan dengan harapannya.

Rumus indeks kepuasan pelanggan:

Keterangan:

S = Indeks Kepuasan Pelanggan

P = harapan pelanggan

E = persepsi pelanggan)

31

Dan arti harapan pelanggan adalah hal-hal yang diinginkan oleh pelanggan

terhadap pelayanan yang ada. Skala harapan pelanggan adalah dari sangat tidak

penting penting sampai dengan sangat penting. Sedangkan persepsi adalah hal-hal

ysng dirasakan oleh pelanggan terhadap pelayanan yang diterimanya saat ini.

Skala persepsi pelanggan adalah dari sangat tidak puas sampai dengan sangat

puas,

- Very Dissatisfied

- Somewhat Dissatisfied

- Neither Satisfied nor dissatisfied

- Somewhat satisfied

- Very satisfied

2.1.8. User

Definisi user menurut Hawryszkiewyoz (1998:8), user are people who

have a stake in the information system because they need the system to carry out

their responsibilities within the organization (user atau pemakai adalah orang

yang memiliki bagian dalam system informasi karena mereka membutuhkan

system untuk melaksanakan tanggung jawab di dalam organisasi).

2.1.9. Kepuasan User

Jurna