UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

PENGARUH PROMOSI TERHADAP MINAT MENGGUNAKAN

KARTU KREDIT PADA CARD CENTER

PT. BANK PERMATA, Tbk

DRAFT SKRIPSI

OLEH

FADHILAH BALQIS 060521015

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Fadhilah Balqis (2009). Pengaruh Promosi Terhadap Minat Menggunakan Kartu Kredit Pada Card Center PT. Bank Permata, Tbk Dibawah bimbingan: Dr. Yeni Absah, SE, M.Si, Prof. Dr. Ritha F. Dalimunthe, SE, M.Si (Ketua Departemen Manajemen), Dra. Lucy Anna, M.Si (Penguji I), Dra. Marhayanie, M.Si (Penguji II).

Tujuan penelitian ini adalah untuk mengetahui apakah promosi berpengaruh positif terhadap minat menggunakan kartu kredit pada PT Bank Permata, Tbk Cabang Medan Metode penelitian yang digunakan pada penelitian ini adalah Analisis Deskriptif dan Metode Regresi Linier Sederhana..

Kesimpulan yang diperoleh penulis berdasarkan hasil dari penelitian yang dilakukan dengan menggunakan uji analisis deskriftif yang telah dilakukan oleh peneliti, dapat diketahui Nasabah kartu kredit PT Bank Permata umumnya adalah pria, yang bekerja sebagai karyawan pada perusahaan swasta. Hasil dari uji thitung (Uji Parsial) yang telah dilakukan, diketahui bahwa promosi mempunyai pengaruh terhadap minat konsumen untuk menggunakan kartu kredit PT Bank Permata. Umumnya nasabah kartu kredit PT Bank Permata menggunakan kartu kredit PT Bank Permata karena tertarik dengan iklan yang ditayangkan dan penawaran diskon dibeberapa tempat bila berbelanja menggunakan kartu kredit Bank Permata, serta berbagai fasilitas yang menarik yang dapat dinikmati nasabah kartu kredit Bank Permata.

.

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Alhamdulilah rabbil’alamin peneliti panjatkan kehadirat Allah SWT, karena atas berkat hidayah dan kehendaknya peneliti dapat menyelesaikan penyusunan skripsi ini yang berjudul Pengaruh Promosi Terhadap Minat Menggunakan Kartu Kredit Pada Card Center PT. Bank Permata, Tbk, tidak lupa pula peneliti sampaikan salawat beriring salam atas junjungan besar dan suri teladan sekalian Alam Nabi Muhammad SAW semoga kita mendapatkan safa’atnya.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna dan masih banyak kekurangan dalam penyajiannya karena kemampuan yang masih terbatas. Penulis dengan rendah hati akan menerima saran-saran dan petunjuk yang bersifat membengun yang ditujukan untuk lebih menyempurnakan skripsi ini.

Peneliti selama menjalani perkuliahan di Fakultas Ekonomi USU dan menyusun Skripsi ini, peneliti banyak memperoleh pendidikan, bimbingan dan bantuan baik secara moril maupun materil dari berbagai pihak. Oleh sebab itu, pada kesempatan ini dengan hati yang tulus peneliti ucapkan terima kasih yang tak terhingga kepada:

1. Drs. Jhon Tafbu Ritonga, M, Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Terima kasih yang tak terhingga kepada Ayahanda dan Ibunda, serta saudara-saudaraku tercinta yang telah banyak memberi bantuan, motivasi dan kasih sayang yang tak terhingga kepada peneliti.

4. Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang telah bersedia meluangkan waktu, tenaga dan menyumbangkan pikiran untuk kesempurnaan skripsi ini.

5. Dr. Yeni Absah, SE, M.Si, selaku Dosen Pembimbing yang telah bersedia meluangkan waktu, tenaga dan menyumbangkan pikiran untuk kesempurnaan skripsi ini.

6. Dra. Lucy Anna, M.Si, selaku Dosen Penguji 1 yang telah memberikan saran dan kritik kepada peneliti dalam penyusunan skripsi ini.

7. Dra. Marhayanie, M.Si, selaku Dosen Penguji 2 yang telah memberikan saran dan kritik kepada peneliti dalam penyusunan skripsi ini.

8. Bapak dan Ibu Dosen serta seluruh staf dan pegawai Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu, mendidik dan membimbing peneliti selama masa perkuliahan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, masih banyak kekurangan baik dari isi maupun penyajiannya. Semoga skripsi ini bermanfaat bagi semua pihak.

Medan, Juni 2009 Penulis

DAFTAR ISI

C. Pengertian Kartu Kredit ... 18

2. Faktor-faktor yang Mempengaruhi Minat Beli ... 30

3. Peran Minat Beli Konsumen ... 31

BAB III SEJARAH PERUSAHAAN ... 33

A. Gambaran Umum Perusahaan ... 33

B. Visi dan Misi PT Bank Permata, Tbk ... 34

C. 8 Prilaku Permata Banker ... 34

D. Struktur Organisasi Bagian Marketing PT Bank Permata, Tbk Medan ... 35

E. Produk Kartu Kredit PT Bank Permata, Tbk ... 37

BAB IV HASIL ANALISIS DAN PEMBAHASAN ... 38

A. Hasil Analisis Deskriptif ... 38

1. Karakteristik Responden Berdasarkan Jenis Kelamin... 38

2. Karakteristik Responden Berdasarkan Umur ... 39

3. Karakteristik Responden Berdasarkan Perkerjaan ... 39

4. Karakteristik Responden Berdasarkan Lama Menjadi Nasabah ... 40

B. Distribusi Jawaban Responden Terhadap Variabel-variabel ... 41

C. Hasil Uji Validasi dan Reliability ... 42

1. Hasil Uji Validitas ... 42

2. Hasil Uji Reliability ... 43

D. Hasil Uji Hipotesis Dengan Metode Regresi Linier Sederhana 44

1. Hasil Uji t hitung 2. Hasil Uji Determinan (R (Uji Parsial) ... 44

BAB V KESIMPULAN DAN SARAN ... 47 A. Kesimpulan ... 47 B. Saran ... ... 48

ABSTRAK

Fadhilah Balqis (2009). Pengaruh Promosi Terhadap Minat Menggunakan Kartu Kredit Pada Card Center PT. Bank Permata, Tbk Dibawah bimbingan: Dr. Yeni Absah, SE, M.Si, Prof. Dr. Ritha F. Dalimunthe, SE, M.Si (Ketua Departemen Manajemen), Dra. Lucy Anna, M.Si (Penguji I), Dra. Marhayanie, M.Si (Penguji II).

Tujuan penelitian ini adalah untuk mengetahui apakah promosi berpengaruh positif terhadap minat menggunakan kartu kredit pada PT Bank Permata, Tbk Cabang Medan Metode penelitian yang digunakan pada penelitian ini adalah Analisis Deskriptif dan Metode Regresi Linier Sederhana..

Kesimpulan yang diperoleh penulis berdasarkan hasil dari penelitian yang dilakukan dengan menggunakan uji analisis deskriftif yang telah dilakukan oleh peneliti, dapat diketahui Nasabah kartu kredit PT Bank Permata umumnya adalah pria, yang bekerja sebagai karyawan pada perusahaan swasta. Hasil dari uji thitung (Uji Parsial) yang telah dilakukan, diketahui bahwa promosi mempunyai pengaruh terhadap minat konsumen untuk menggunakan kartu kredit PT Bank Permata. Umumnya nasabah kartu kredit PT Bank Permata menggunakan kartu kredit PT Bank Permata karena tertarik dengan iklan yang ditayangkan dan penawaran diskon dibeberapa tempat bila berbelanja menggunakan kartu kredit Bank Permata, serta berbagai fasilitas yang menarik yang dapat dinikmati nasabah kartu kredit Bank Permata.

.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perbankan adalah merupakan salah satu perusahaan jasa. Dimana seluruh kegiatan perbankan menawarkan tradisi pelayanan terbaik melalui penyediaan produk dan layanan yang lengkap untuk memenuhi kebutuhan nasabah individual maupun korporasi. Tujuan utama perbankan adalah meningkatkan pertumbuhan perusahaan dan kelangsungan hidup. Seiring dengan perkembangan zaman, persaingan antar perusahaan khususnya di bidang jasa sangat sulit untuk mencapai tujuannya, oleh sebab itu setiap jasa perbankan harus berusaha meningkatkan daya saing, salah satu caranya adalah dengan melakukan promosi.

Dunia perbankan saat ini memiliki banyak produk jasa yang dapat dinikmati oleh para konsumen, salah satunya adalah produk kartu kredit (credit card). Masyarakat yang tinggal di perkotaan saat ini umumnya memiliki kartu kredit. Dengan adanya kartu kredit, kita tidak perlu lagi membawa uang tunai yang terkadang dapat membahayakan keselamatan. Menurut Johannes dan Dirdjosisworo (2004 : 77), kartu kredit (credit card) merupakan sebuah gaya hidup dan bagian dari komunitas manusia untuk dapat dikategorikan modern dalam tata kehidupan sebuah kota yang beranjak menuju metropolitan atau kosmopolitan. Sebuah gaya hidup yang apabila tidak diikuti membuat tertinggal dari pesatnya perkembangan kehidupan, akan tetapi di sisi lain akan membawa arus yang semakin deras ke pusaran kehidupan yang melupakan identitas dirinya. Kartu kredit merupakan pilihan bagi manusia untuk menilai sebuah tawaran dari gaya hidup, menerima atau menolak sesuai dengan kebutuhannya. Kartu kredit dapat mengatur pola hidup menjadi lebih efisien dan dapat pula menjurus ke arah konsumtif.

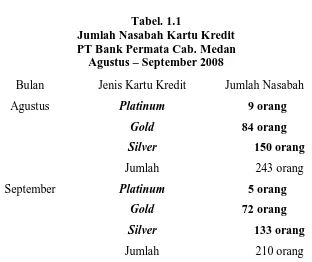

Tabel. 1.1

Jumlah Nasabah Kartu Kredit PT Bank Permata Cab. Medan

Agustus – September 2008

Bulan Jenis Kartu Kredit Jumlah Nasabah

Agustus Platinum 9 orang

Gold 84 orang

Silver 150 orang Jumlah 243 orang

September Platinum 5 orang

Gold 72 orang

Silver 133 orang Jumlah 210 orang Sumber: Card Center PT Bank Permata, Tbk (2008).

Berdasarkan latar belakang masalah di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul penelitian Pengaruh Promosi Terhadap Minat Menggunakan Kartu Kredit Pada Card Center PT Bank Permata, Tbk.

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang masalah, maka perumusan masalah pada penelitian ini adalah: “Apakah promosi berpengaruh positif terhadap minat menggunakan kartu kredit pada card center PT Bank Permata, Tbk?.

C. Kerangka Konseptual

Keempat faktor yang ada didalam bauran pemasaran, saling memperkuat dan bila terkoordinasi dengan baik akan meningkatkan daya tarik penjualan dari produk maupun jasa yang ditawarkan. Menurut Kotler dan Armstrong (2001:62), bauran pemasaran (marketing mix) terdiri dari 4P yaitu: Product, Price, Place dan

Promotion. Dari keempat faktor yang ada didalam bauran pemasaran (marketing

mix), PT Bank Permata, Tbk menggunakan 1 faktor dari 4P yaitu promotion

(promosi) yang lebih dominan sebagai strategi pemasaran jasa perbankan untuk memperkenalkan produk kartu kredit kepada para konsumen.

Berdasarkan uraian tersebut maka dibuatlah kerangka konseptual secara skematis adalah sebagai berikut :

Sumber : Kotler dan Armstrong (2001: 62) (data diolah oleh penulis). Gambar 1.1 Kerangka Konseptual.

D. Hipotesis

Menurut Sugiyono (2003 : 69), hipotesis merupakan jawaban sementara terhadap masalah yang diteliti yang masih harus dibuktikan kebenarannya melalui hasil penelitian. Hipotesis dalam hal ini dipergunakan sebagai pedoman dalam pengambilan keputusan/pemecahan masalah atau sebagai petunjuk untuk langkah penelitian selanjutnya. Adapun hipotesis dari permasalahan di atas adalah : ”Promosi

berpengaruh positif terhadap minat menggunakan kartu kredit pada card center PT Bank Permata, Tbk”.

Promosi Kartu Kredit (X)

Minat Menggunakan Kartu Kredit

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan uraian permasalahan yang telah dikemukakan sebelumnya, maka tujuan penelitian ini adalah untuk mengetahui apakah promosi berpengaruh positif terhadap minat menggunakan kartu kredit pada PT Bank Permata, Tbk Cabang Medan.

2. Manfaat penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat sebagai berikut : a. Bagi penulis

Dapat menambah pengetahuan penulis dalam bidang manajemen pemasaran khususnya tentang promosi kartu kredit dan pengaruhnya terhadap minat konsumen untuk menggunakan kartu kredit.

b. Bagi perusahaan

Sebagai bahan untuk mendapatkan gambaran sejauh mana pengarhuh promosi kartu kredit yang telah dilaksanakan dalam tujuan meningkatkan minat konsumen untuk menggunakan kartu kredit, dan juga sebagai dasar pengambilan keputusan.

c. Bagi pihak lain

Digunakan sebagai bahan studi perbandingan dalam memperoleh strategi promosi dan peminat kartu kredit yang lebih efektif.

F. Metodologi Penelitian 1. Batasan Operasional

a.Penelitian ini dibatasi hanya pada nasabah kartu kredit yang terdaftar pada

b.Penelitian ini hanya melihat berapa besar promosi kartu kredit mempengaruhi minat menggunakan kartu kredit pada PT Bank Permata, Tbk Cabang Medan.

2. Definisi Operasional Variabel

Defenisi operasional variabel adalah unsur penelitian yang memberitahukan bagaimana caranya mengukur suatu variabel. Dalam penelitian ini, defenisi operasional variabelnya adalah sebagai berikut :

a. Promosi (X)

Merupakan bentuk komunikasi yang dilakukan perusahaan dengan konsumen, baik melalui media cetak maupun elektronik untuk memberi penjelasan dan menyakinkan calon konsumen tentang produk yang ditawarkan.

b. Minat menggunakan kartu kredit (Y)

Merupakan sesuatu yang berhubungan dengan rencana nasabah untuk membeli produk tertentu, pada penelitian ini produk yang diteliti adalah kartu kredit.

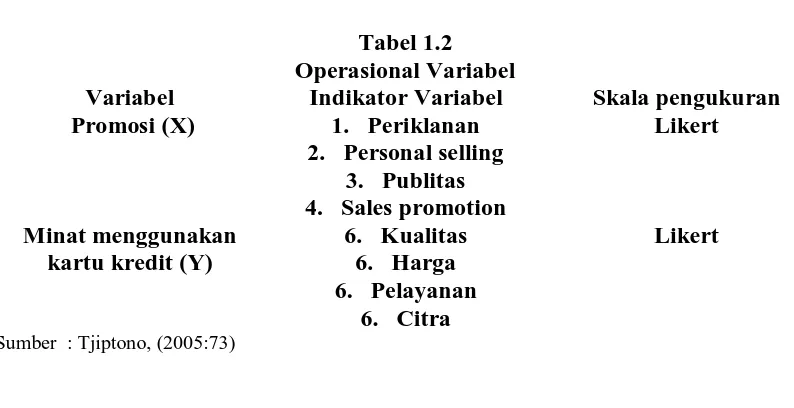

3. Operasional Variabel

Tabel 1.2 Operasional Variabel

Variabel Indikator Variabel Skala pengukuran

Promosi (X) 1. Periklanan

Sumber : Tjiptono, (2005:73)

4. Pengukuran Variabel

Kedua variabel dalam penelitian ini diukur dengan menggunakan Skala Likert yaitu digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiono, 2006:104). Peneliti memberikan lima alternatif jawaban kepada responden, dengan menggunakan skala 1 sampai 5 untuk keperluan analisis kuantitatif penelitian ini, yang dapat dilihat pada Tabel 1.3 berikut ini:

Tabel 1.3

Penelitian dilaksanakan di PT. Bank Permata, Tbk Cabang Medan, Jl. Palang Merah No. 5 C Medan. Dan waktu penelitian dilakukan pada bulan Oktober 2008 sampai dengan Februari 2009.

6. Populasi dan Sampel Penelitian a. Populasi

Menurut Umar (2004:89), populasi adalah “wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditetapkan kesimpulannya.” Berdasarkan pendapat tersebut, yang menjadi Populasi penelitian ini adalah keseluruhan jumlah nasabah kartu kredit yang terdaftar pada card center PT Bank Permata, Tbk Cabang Medan pada bulan Agustus sampai dengan September 2008, yang berjumlah 453 orang (243 orang pada bulan Agustus dan 210 orang pada bulan September 2008).

b. Sampel Penelitian

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah teknik Random Prosedur, yakni proses pemilihan sampel dimana seluruh anggota populasi mempunyai kesempatan yang sama untuk dipilih. Sedangkan metode yang digunakan adalah Simple Random Sampling, yaitu cara pemilihan sampel dimana anggota dari populasi dipilih atau persatu secara random (semua mendapatkan kesempatan yang sama untuk dipilih) dan jika sudah pilih, maka ia tidak dapat dipilih lagi. (Sugiyono, 2006:79)

N

e = Persen kelonggaran ketidatelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir.

Jumlah populasi penelitian dihitung dengan tingkat kelonggaran ketidaktelitian sebesar 10%, maka diperoleh jumlah sampel dalam penelitian ini sebesar:

Berdasarkan hasil penarikan sampel diatas, maka jumlah yang diambil sampel adalah 82 orang nasabah.

7. Jenis dan Sumber Data

Penelitian ini menggunakan dua jenis sumber data yakni: a.Data Primer

b. Data Sekunder

Data sekunder merupakan data yang diperoleh dari bahan bacaan, literatur, kuliah dan lain-lain yang berhubungan dengan manajemen pemasaran. Data sekunder yang diperoleh merupakan gambaran umum perusahaan, struktur organisasi, perkembangan kartu kredit dan lainnya.

8. Teknik Pengumpulan Data

Teknik pengumpulan data penelitian ini dilakukan dengan :

a.Angket (Quisioner) yaitu mengumpulkan data dengan cara mengajukan daftar pertanyaan tertulis yang telah disiapkan sebelumnya.

b.Wawancara (Interview) yaitu wawancara langsung dengan pihak yang berwenang.

c.Studi Dokumen yaitu pengumpulan data yang dilakukan dengan mencari informasi berdasarkan dokumen-dokumen maupun arsip-arsip perusahaan yang berkaitan dengan penelitian.

9. Uji Validitas dan Reliability a. Uji Validitas

Uji Validitas adalah untuk mengetahui kelayakan butir-butir dalam suatu daftar pertanyaan dengan variabel. Uji ini dilakukan untuk mengukur data yang telah didapat setelah penelitian. Dimana pengujian validitas ini menggunakan program SPSS 13 for Windows, dengan kriteria sebagai berikut:

Jika rhitung > rtabel Jika r

maka pertanyaan tersebut valid

b. Uji Reliability

Reliability (keandalan) adalah ukuran suatu kestabilan dan konsisten responden dalam menjawab hal yang berkaitan dengan daftar pertanyaan. Pengujian dilakukan dengan menggunakan program SPSS 13 for Windows. Butir pertanyaan yang sudah dinyatakan valid dalam uji validitas akan ditentukan reabilitasnya dengan kriteria sebagai berikut:

Jika ralpha positif atau > rtabel Jika r

maka pertanyaan reliable alpha negatif atau rtabel maka pertanyaan tidak reliable

10. Teknik Analisis Data

Penelitian ini menggunakan teknik analisis data sebagai berikut: a. Analisis Deskriptif

Teknik analisis deskriptif merupakan upaya merumuskan dan mengumpulkan data, mengklasifikasikan sehingga memberi suatu gambaran atau keterangan yang jelas tentang masalah yang ada. Masalah tersebut dinilai dan dianalisis dengan menggunakan teori, terutama dibidang pemasaran yang merupakan dasar utama penelitian ini.

b. Regresi Linear Sederhana

Cara ini dipergunakan untuk mengetahui ada atau tidaknya dan besar kecilnya pengaruh antara variabel dependen dengan variabel independen. Menurut Nugroho (2005 : 43) model persamaannya dapat mempergunakan rumus sebagai berikut:

Y = α + βX Keterangan :

X = Promosi (Independent Variable) α = Konstanta

β = Koefisien Regresi

c. Uji Thitung

Uji t ini bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual (parsial) terhadap variabel dependen. Hasil uji ini pada output SPSS dapat dilihat pada tabel coeffiecients.

(Uji Parsial)

Kriteria pengujiannya sebagai berikut :

Ho : bi = 0, artinya tidak terdapat pengaruh Xi

Ha : b

terhadap minat menggunakan kartu kredit.

i ≠ 0, artinya terdapat pengaruh Xi

Dengan kriteria pengambilan keputusan :

terhadap minat menggunakan kartu kredit.

Ho ditolak jika thitung < ttabel Ha diterima jika t

pada α = 5% hitung > ttabel

d. Pengujian Koefisien Determinasi (R pada α = 5%

2

Koefisien determinasi adalah untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Dalam ouput SPSS, koefisien determinasi terletak pada tabel Model Summary

)

b

dan tertulis R

Square. Koefisien determinan menunjukkan kontribusi variabel independent

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

T. Dedy Rahmatsyah (2008), yang melakukan penelitian tentang “Pengaruh Harga dan Promosi Terhadap Minat Pelanggan Pada Studio Rekaman Citra”. Permasalahan dalam penelitian ini adalah apakah penilaian harga dan Promosi berpengaruh terhadap Minat pelanggan pada Studio rekaman Citra Jl. Letjend Djamin ginting. Hipotesis dari permasalahan yang ada yaitu: “Harga dan Promosi berpengaruh positif terhadap Minat Pelanggan pada Studio Rekaman Citra“.

Teknik pengambilan sampel menggunakan metode sensus. Populasi sasaran adalah seluruh pelanggan yang menggunakan jasa pada Studio Rekaman Citra yang berjumlah 33 orang dan sampel yang diambil sebagai responden berjumlah 33 orang. Data dikumpulkan menggunakan kuesioner, dan wawancara. Variabel yang diukur menggunakan skala likert. Pengolahan data menggunakan perangkat lunak SPSS versi 12.00 dan pengujian hipotesis dengan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa Harga dan Promosi berpengaruh positif dan signifikan terhadap Minat Konsumen sebesar 33,3 % secara parsial.

B. Promosi

1. Pengertian Promosi

(information), membujuk (persuation), dan mempengaruhi (influence) segala

kegiatan itu bertujuan untuk meningkatkan penjualan. Betapapun berkualitasnya suatu produk, bila pelanggan belum pernah mendengarnya dan tidak yakin bahwa produk/barang itu akan berguna bagi mereka, maka mereka tidak akan pernah membelinya.

Senada dengan itu Purnama (2001:69) mengatakan, promosi adalah komunikasi dari para pemasar yang menginformasikan, membujuk dan mengingatkan para calon pembeli suatu produk dalam rangka mempengaruhi pendapat mereka atau memperoleh suatu respon. Promosi merupakan salah satu strategi pemasaran yang digunakan untuk mengkomunikasikan produk atau jasa oleh produsen kepada konsumen, dimana promosi ini terdiri dari periklanan, promosi penjualan dan personal selling.

Menurut Kasmir (2004:49), promosi adalah informasi atau persuasi satu arah yang dibuat untuk mengarahkan seseorang atau organisasi kepada tindakan yang menciptakan pertukaran dalam pemasaran. Menurut Gregorius (2002:71), promosi pada hakekatnya adalah suatu bentuk komunikasi pemasaran, yang dimaksud dengan komunikasi pemasaran adalah aktivitas pemasaran yang berusaha menyebarkan informasi, mempengaruhi/ membujuk atau mengingatkan pasar sasaran atas perusahaan dan produknya agar bersedia menerima, membeli dan loyal pada produk yang ditawarkan perusahaan yang bersangkutan.

sangat penting artinya sebagai salah satu unsur marketing mix yang dapat digunakan manajemen pemasaran untuk meningkatkan penjualan disuatu perusahaan. Promosi terbagi atas dua, yaitu promosi langsung dan promosi tidak langsung.

2. Jenis-Jenis Promosi

Menurut Mursid (2003:59), keempat jenis promosi iklan, promosi penjualan, penjualan personal, dan publisitas, bersama-sama menjadi bagian dari sebuah bauran promosi yang ingin dikelola secara strategis pleh para pemasar untuk dapat mencapai tujuan organisasi yaitu :

a. Iklan

b.Promosi Penjualan

Promosi penjualan (sales promotion) adalah rangsangan langsung yang ditujukan kepada konsumen untuk melakukan pembelian. Banyaknya jenis promosi penjualan – termasuk didalamnya penurunan yang temporer melalui kupon, rabat, penjualan multi kardus, kontes dan undian, perangko dagang, pameran dagang dan eksebisi, tayangan titk jual, contoh gratis, serta hadiah – membuat promosi penjualan sulit untuk didefinisikan.

c. Penjualan Personal

Penjualan personal (personal selling) melibatkan interaksi personal langsung antara seorang pembeli potensial dengan seorang salesman. Penjualan personal dapat menjadi metode promosi paling hebat untuk paling tidak untuk dua alasan berikut; Pertama, komunikasi personal dengan salesman dapat meningkatkan keterlibatan konsumen dengan produk dan atau proses pengambilan keputusan. Oleh karena itu, konsumen dapat lebih termotivasi untuk masuk dan memahami informasi yang disajikan salesman tentang suatu produk. Kedua, situasi komunikasi saling silang/ interaktif memungkinkan salesman mengadaptasi apa yang disajikannya agar sesuai dengan kebutuhan informasi setiap pembeli potensial.

d. Publisitas

sekali pada para pemasar perangkat lunak tersebut. Demikian pula halnya dengan pejabatan produk atau merk baru, perbandingan merk dijurnal dagang, surat kabar atau majalah berita, atau diskusi di radio dan talkshow di tv semuanya menyajikan berbagai informasi produk bagi para konsumen. 3. Faktor-faktor yang mempengaruhi Promosi

Menurut Kotler dan Armstrong (2001:97), adapun faktor-faktor yang mempengaruhi promosi adalah:

a. Dana yang tersedia

Segala jenis usaha yang dilakukan oleh setiap perusahaan, untuk mencapai tujuan usahanya selalu membutuhkan dana. Jumlah dana yang tersedia merupakan faktor penting dalam pelaksanaan promosi. Perusahaan yang mempunyai dana yang cukup maka kegiatan promosinya akan lebih lancar dibanding dengan perusahaan yang hanya mempunyai dana yang terbatas. jika dana untuk promosi sudah tersedia maka promosi dapat terus diperluas. b. Sifat pasar

Kegiatan promosi yang dilakukan oleh sebuah perusahaan juga tergantung pada pasar yang dituju. jika pasar yang dituju adalah pasar kecil, maka cukup menggunakan personel selling, tetapi apabila wilayah pasarnya luas perlu diperhatikan bentuk apa yang paling sesuai.

c. Jenis Produk

d. Tahap-tahap dalam siklus kehidupan barang

Siklus kehidupan barang terdiri dari empat tahapan yang berbeda-beda dan setiap tahap berada pada lingkungan pasar yang berbeda. tahap-tahap tersebut adalah tahap perkenalan, tahap kedewasaan dan tahap kejenuhan/kemunduran.

C. Pengertian Kartu Kredit

Menurut Suyatno,dkk (2003: 9), perkataan “kredit” telah lazim digunakan pada praktik perbankan dalam pemberian berbagai fasilitas yang berkaitan denga pinjaman. Kata yang sama dijumpai pula dalam penerbitan kartu yang dikeluarkan oleh lembaga keuangan, baik bank atau Lembaga Keuangan Bukan Bank (LKBB), secara mandiri ataupun bekerjasama.

Menurut Untung (2000:28), pengertian “kredit” dalam penggunaan yang semakin meluas perlu untuk ditelusuri sejauhmana relevansi penggunaannya dalam praktik bisnis umumnya dan perbankan khususnya. Kata “kredit” berasal dari bahasa romawi “credere” yang berarti percaya atau “credo” atau “creditum” yang berarti saya percaya. Artinya kemampuan seorang pelaku usaha untuk meminjamkan uang, atau memperoleh barang-barang secara tepat waktu, sebagai akibat dari argumentasi yang tepat dari pemberi pinjaman, seperti halnya keandalan dan kemampuan membayarnya.

1.Kepercayaan, yaitu adanya keyakinan dari pihak Bank atas prestasi yang diberikannya kepada debitur yang akan dilunasinya sesuai jangka waktu yang diperjanjikan.

2.Waktu, yaitu adanya jangka waktu tertentu antara pemberian kredit dan pelunasannya dan jangka waktu tersebut sebelumnya terlebih dahulu telah disepakati bersama antara pihak Bank dan debitur.

3.Prestasi, yaitu adanya objek tertentu berupa prestasi dan kontra prestasi pada saat tercapainya persetujuan atau kesepakatan perjanjian pemberian kredit antara Bank dengan debitur berupa uang dan bunga atau imbalan:

4.Risiko, yaitu adanya risiko yang mungkin terjadi selama jangka waktu antara pemberian dan pelunasan kredit tersebut, sehingga untuk mengamankan pemberian kredit dan menutup kemungkinan terjadinya wanprestasi dari debitur, maka diadakan pengikatan jaminan atau agunan.

debitur ataupun debitur nakal alias tidak beritikad baik untuk emmberikan kontra prestasi dengan membayar bunga atau imbalan.

Menurut Thomas, Suyatno (2003:107), unsur-unsur kredit dapat dirinci sebagai berikut:

1. Adanya orang atau badan yang memiliki uang, barang atau jasa, dan bersedia untuk meminjamkannya kepada pihak lain, biasanya disebut kreditur.

2. Adanya orang atau badan sebagi pihak yang memerlukan atau meminjam uang, barang atau jasa, biasanya disebut debitur.

3. Adanya kepercayaan kreditur kepada debitur.

4. Adanya janji dan kesanggupan membayar dari debitur kapada kreditur.

5. Adanya perbedaan waktu, yaitu perbedaan antara saat penyerahan uang, barang atau jasa, oleh kreditur dengan saat pembayaran kembali oleh debitur.

6. Adanya risiko, sebagai akibat dari adanya perbedaan waktu (seperti dibicarakan di atas), karena terbayang jelas ketidak-pastian (uncertainty) untuk masa yang akan datang.

D. Konsep dan Jenis Kartu Kredit dalam Praktik Bisnis 1. Konsep dasar kartu kredit

penerimaan yang didasarkan kepada kata sepakat antara dua orang atau lebih yang saling berhubungan untuk menimbulkan akibat hukum.

Secara umum tujuan dari perusahaan penerbit kartu kredit yaitu: a. Menerima sebanyak-banyak nasabah yang memiliki kelayakan kredit. b. Menerima merchant yang dapat dipercaya.

c. Merangsang penggunaan maksimum fasilitas credit line.

d. Membatasi dan mengurangi piutang bermasalah dan penyelewengan.

e. Memaksimalkan nilai rata-rata setiap transaksi kartu (sehingga mengurangi jumlah voucher yang nilainya kecil).

2. Jenis Kartu Kredit dalam Praktik Bisnis

Menurut Wijaya, Faried (2000:59), adapun jenis-jenis Bank Card yang ada saat ini adalah:

a. Charge card

Kartu yang dapat digunakan sebagai alat pembayaran transaksi jual beli barang dan jasa dimana sistem pembayaran dilakukan oleh pemegang kartu untuk melunasi semua tagihan secara sekaligus pada saat jatuh tempo. Contoh jenis kartu seperti ini adalah BCA Card, Hero Master, Dinners Club dan sebagainya.

b. Credit card

pokok pinjaman pada bulan berikutnya. Apabila pemegang kartu melakukan transaksi melampaui limit, maka pembayaran minimum adalah sebanyak kelebihan dari kredit limit ditambah 20% (dua puluh persen) dari total kredit limit. Pembayaran tersebut harus diselesaikan paling lambat pada tanggal jatuh tempo setiap bulan yang ditetapkan oleh penerbit untuk setiap pemegang kartu. Keterlambatan pembayaran akan dikenakan denda atau late

charge. Kartu kredit dapat digunakan pula untuk penarikan secara tunai

melalui ATM (Anjung Tunai Mandiri atau automated Teller Machine) sesuai dengan logo yang terdapat pada kartu kredit, misalnya Visacard atau

Mastercard.

c. Debet Card

Pembayaran atas penagihan nasabah melalui pendebatan atas rekening yang ada di Bank di mana pada saat melakukan transaksi. Dikatakan sebagai Debet

Card, karena langsung mengurangi (mendebet) dan pada saat yang sama akan

yang memungkinkan pemegang kartu kredit untuk memperoleh atau menarik dana tunai, baik secara langsung pada kasir Bank atau melalui ATM Bank tertentu yang umumnya tersebar di tempat-tempat strategis, misalnya hotel, pusat perbelanjaan, dan wilayah perkantoran. Penggunaan cash card dapat dilakukan pada Bank-bank lainnya yang terdapat kerjasama antara bank di mana pemegang kartu menjadi nasabah dengan bank yang bersangkutan.

d. Smart card

Merupakan kartu yang berfungsi sebagai rekening terpadu, kartu ini dapat dihubungkan dengan rekening pribadi dan dapat menyimpan dan memperbaharui data dalam microchip, sehingga pemegang kartu dapat mengetahui keadaan semua rekeningnya.

e. Private label card

Merupakan kartu yang bukan diterbitkan oleh Bank, melainkan oleh suatu badan usaha seperti supermarket, hotel dan perusahaan lainnya. Pemakaian kartu ini hanya terbatas pada perusahaan yang mengeluarkannya. Dari beberapa jenis Bank Card, masing-masing kartu memberikan kemanfaatan bagi pemegangnya. Hal yang sangat prinsipil dari dua jenis bank Card yang dibahas di atas adalah perbedaan antara kartu kredit (credit card) dengan

charge card atau dikenal dengan kartu tagihan, dimana pada kartu tagihan

ditentukan pelunasan tagihan belum dilakukan, maka kartu tagihan (charge

card) akan ditarik dari pemegang kartu yang bersangkutan.

E. Kartu Kredit sebagai Fasilitas Kredit

Mengkaji fungsi kartu kredit sebagai fasilitas yang diberikan oleh Bank dan merupakan bentuk pemberian kredit oleh suatu Bank, sebelumnya dilakukan penilaian atas permohonan kredit tersebut. Maksud penilaian terhadap permohonan kredit itu, pertama untuk meletakkan kepercayaan dan kedua untuk menghindari hal-hal yang tidak diinginkan di kemudian hari bila kredit ternyata disetujui untuk diberikan. Penilaian kredit dilakukan, dengan harapan pemberian kredit tidak berdampak bagi kegagalan usaha debitur atau kemacetan kreditnya.

Menurut Untung (2000:35), prinsip-prinsip yang digunakan dalam penilaian kredit terdiri atas :

1. Prinsip 5 C

Prinsip 5 C terdiri atas watak (character), modal (capital), kemampuan (capacity), kondisi ekonomi (condition of economic) dan jaminan (collateral).

a. Tentang watak (character)

Watak dari calon debitur merupakan salah satu faktor yang harus dipertimbangkan dan merupakan unsur yang terpenting sebelum memutuskan memberikan kredit kepadanya. Bank menyakini benar calon debiturnya memiliki reputasi baik, artinya selalu menepati janji dan tidak terlibat hal-hal yang berkaitan dengan kriminalitas, misalnya penjudi, pemabuk atau penipu. b. Tentang modal (capital)

Rasio ini diperlukan berkaitan dengan pemberian kredit untuk jangka pendek atau jangka panjang.

c. Tentang kemampuan (capacity)

Bank harus mengetahui secara pasti atas kemampuan calon debitur dengan melakukan analisis usahanya dari waktu ke waktu. Pendapatan yang selalu meningkat diharapkan kelak mampu melakukan pembayaran kembali atas kreditnya. Sedangkan bila diperkirakan tidak mampu, bank dapat menolak permohonan dari calon debitur.

d.Tentang kondisi ekonomi (condition of economic)

Kondisi ekonomi ini perlu menjadi sorotan bagi Bank karena akan berdampak baik secara positif atau negatif terhadap usaha calon debitur. Dapat terjadi dalam kurun waktu tertentu misalnya pasaran tekstil yang biasanya menerima barang-barang tersebut menghentikan impornya.

e. Tentang jaminan (collateral)

Jaminan yang diberikan oleh calon debitur akan diikat suatu hak atas jaminan sesuai dengan jenis jaminan yang diserahkan. Dalam praktik perbankan, jaminan merupakan langkah terakhir bila debitur tidak dapat melaksanakan kewajibannya lagi. Jaminan tersebut dapat diambil-alih, dijual atau dilelang oleh Bank setelah mendapatkan pengesahan dari pengadilan.

2.Prinsip 5 P

a. Tentang penggolongan peminjam (party)

Bank perlu melakukan penggolongan calon debitur berdasarkan watak, kemampuan dan modal. Hal ini untuk memberikan arah bagi analis Bank untuk bersikap dalam pemberian kredit.

b.Tentang tujuan (purpose)

Pemberian kredit Bank terhadap calon debitur patut untuk dipertimbangkan dampak positifnya dari sisi ekonomi dan sosial.

c. Tentang sumber pembayaran (payment)

Analis kredit setelah mempertimbangkan tentang dampak positif ekonomi dan sosialnya, kemudian harus dapat memprediksi pendapatan yang akan diperoleh calon debitur dari hasil penggunaan kredit. Pendapatan calon debitur harus cukup untuk pengembalian pokok kredit (sekaligus atau diangsur) dan bunga serta biaya-biaya lainnya.

d.Tentang kemampuan memperoleh laba (profitability)

Merupakan kemampuan calon debitur untuk memperoleh keuntungan dari usahanya. Kemampuan ini diukur dari jumlah kewajiban, baik angsuran, bunga dan biaya-biaya kredit yang harus dibayar calon debitur. Bila diperlukan mampu untuk mengatasinya, maka calon debitur dipandang memiliki kemampuan memperoleh keuntungan.

e. Tentang perlindungan (protection)

pula pengaman yang telah dilakukan terhadap agunan, misalnya telah diikat dengan hak tanggungan.

3. Prinsip 3 R

Prinsip 3 R terdiri atas hasil yang dicapai (returns atau returning), pembayaran kembali (repayment) dan kemampuan untuk menanggung risiko (risk bearing

ability).

a.Tentang hasil yang dicapai (returns atau returning)

Analisis yang dilakukan adalah sejauh mana calon debitur dapat diperkirakan (diestimasikan) memperoleh pendapatan yang cukup untuk mengembalikan kredit beserta kewajibannya (bunga dan biaya-biaya).

b. Tentang pembayaran kembali (repayment)

Kemampuan calon debitur untuk mengembalikan kredit harus dapat diperkirakan oleh analis kredit.

c. Tentang kemampuan untuk menanggung risiko (risk bearing ability)

Kemampuan calon debitur untuk menanggung risiko, dikaitkan dengan kemungkinan terjadinya kegagalan atas usaha debitur. Pengandaian dari seorang analis, apakah calon debitur akan mampu menutup seluruh kerugian yang mungkin timbul karena hal-hal yang tidak diperkirakan semula. Langkah untuk menghindari kerugian ini dengan jaminan yang diberikan calon debitur atau dengan menutup asuransi.

1. Character atau watak. Menentukan watak seseorang pemohon adalah hal yang

cukup sulit. Walaupun pihak Bank mendapatkan hak untuk melakukan penelusuran dari sumber-sumber yang berkepentingan, untuk meyakini pemohon yang tidak tercatat atau nasabah relatif baru, harus melakukan silang data dengan aktivitas keuangan lainnya yang dapat dipercaya bahwa pemohon memiliki watak yang diyakini adalah baik. Jika pemohon telah tercatat sebagai debitur, penilaian tidak sulit.

2. Capital atau modal. Hal ini tidak dipersoalkan oleh Bank sebagai penerbit atau

mediasi penerbit kartu kredit.

3. Capacity atau kemampuan calon debitur untuk membayar atas tagihan ditinjau

dari jumah penghasilan yang diterimanya setiap bulan, harus dilakukan analisis sesuai dengan statusnya, baik karyawan atau wiraswasta dengan kondisi keuangannya. Kondisi keuangan dapat dipantau dari rekening-rekening yang ditata-bukukan pada Bank dan pola hidup pemohon, cenderung konsumtif atau dapat mengelola keuangan dengan baik.

4. Condition of economic atau ekonomi calon debitur sangat berpengaruh dengan

kewajiban membayar tagihan. Jika perusahaan tempat bekerja atau usaha dari seorang wiraswasta cenderung labil terhadap kondisi ekonomi makro, akan sangat berpengaruh terhadap kesanggupan membayarnya.

5. Collateral atau jaminan. Bagi pemohon yang memiliki fasilitas kredit di Bank,

Berdasarkan uraian di atas, dapat ditarik kesimpulan bahwa penggunaan kartu kredit yang direkomendasikan oleh pihak Bank merupakan suatu kredit dengan pemberian batas/pagu atau plafond kredit. Kecenderungan dalam pemasaran kartu kredit yang bersaing sangat ketat untuk merebut pangsa pasar, nampaknya mengabaikan prinsip-prinsip yang melandasi operasional perbankan.

F. Minat Beli

1. Pengertian Minat Beli

Menurut Kuncoro & Suhardjono (2002:83), minat adalah rasa ingin tahu lebih rinci dalam hati seseorang. Minat adalah “kelanjutan perhatian yang merupakan titik tolak kelanjutan timbulnya hasrat untuk melakukan kegiatan yang diharapkan”. Minat muncul karena adanya stimulus motif yang menimbulkan motivasi. Motif adalah kondisi seseorang yang mendorong untuk mencari sesuatu kepuasan atau mencapai tujuan. Sedangkan motivasi adalah kegiatan yang memberikan dorongan kepada seseorang atau diri sendiri untuk mengambil tindakan yang dikehendaki.

Menurut Widyastuti (2004:84) minat adalah keinginan yang didorong oleh suatu keinginan setelah melihat, mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkannya. Minat adalah kecenderungan hati yang tinggi terhadap sesuatu.

Berdasarkan beberapa pengertian diatas, dapat disimpulkan bahwa ada beberapa hal yang perlu diperhatikan pada minat ini, yaitu:

b.Minat menunjukkan seberapa keras seseorang berani mencoba melakukan sesuatu.

c.Minat menunjukkan seberapa banyak upaya yang direncanakan seseorang untuk melakukan sesuatu.

2. Faktor-Faktor Yang Mempengaruhi Minat Beli

Faktor-faktor yang mempengaruhi seseorang dalam melakukan pembelian terhadap suatu produk ada banyak. Faktor-faktor tersebut diantaranya adalah faktor ekonomi, psikologis, sosiologis dan antropologis. Alasan mengapa seseorang membeli produk tertentu atau alasan mengapa membeli pada penjual tertentu akan merupakan faktor yang sangat penting bagi perusahaan dalam menentukan desain produk, harga, saluran distribusi, dan program promosi yang efektif, serta beberapa aspek lain dari program pemasaran perusahaan.

Menurut Purnama (2001:89), ada beberapa teori perilaku konsumen yaitu sebagai berikut:

a. Teori Ekonomi Mikro

Teori ini beranggapan bahwa setiap konsumen akan berusaha memperoleh kepuasan maksimal. Mereka akan berupaya meneruskan pembeliannya terhadap suatu produk apabila memperoleh kepuasan dari produk yang telah dikonsumsinya, di mana kepuasan ini sebanding atau lebih besar dengan

marginal utility yang diturunkan dari pengeluaran yang sama untuk beberapa

produk yang lain; b. Teori Psikologis

kompleks dalam menganalisa perilaku konsumen, karena proses mental tidak dapat diamati secara langsung;

c. Teori Antropologis. Teori ini juga menekankan perilaku pembelian dari suatu kelompok masyarakat yang ruang lingkupnya sangat luas, seperti kebudayaan, kelas-kelas sosial dan sebagainya.

Menurut Yulianingsih, (2000:74), minat dipengaruhi oleh beberapa faktor, diantaranya adalah:

a. Perhatian terhadap stimulus.

b. Mengerti atau tidaknya audiens terhadap stimulus. c. Penerimaan terhadap stimulus itu serta frekwensi. 3. Peran Minat Beli Konsumen

Menurut Yulianingsih (2000:76), pembentukan sikap dan pada minat seorang pelanggan terhadap pengguna jasa yang merupakan hasil dari pengalaman mereka sebelumnya. Sikap seorang pelanggan kerap terbentuk sebagai alat dari kontak langsung dengan objek sikap. Pelanggan yang menikmati produk/jasa mungkin akan mengembangkan sikap yang mendukung perusahaan dan jasa tersebut.

Menurut Kasmir (2004:136), peran pengambilan keputusan menggunakan jasa tertentu yang melakukan pembelian/fasilitas sebagai pusat pembelian. Pusat pembelian terdiri dari semua individu dan kelompok yang berpartisipasi dalam proses pengambilan keputusan yang memiliki beberapa sasaran umum yang sama dan bersama-sama menanggung risiko yang timbul dari keputusan tersebut. Pusat pembelian terdiri dari semua anggota organisasi yang memainkan salah satu dari tujuan peran dalam proses keputusan menggunakan jasa adalah:

a. Pencetus, mereka yang meminta untuk membeli sesuatu. Mereka bisa saja merupakan pemakai atau pihak lain dalam organisasi.

b.Pemakai, mereka yang akan memakai barang atau jasa tertentu. Dalam banyak kasus, dan membantu menetapkan persyaratan produk.

c. Pemberi pengaruh, orang-orang yang mempengaruhi keputusan pembelian. Mereka sering membantu merumuskan spesifikasi dan juga memberikan informasi untuk mengevaluasi alternatif.

d.Pemberi Persetujuan, orang yang mengotori/menyetujui tindakan yang diusulkan oleh pengambilan keputusan atau pembeli.

e. Pengambil keputusan, orang yang memutuskan persyaratan produk dan pemasok.

BAB III

SEJARAH PERUSAHAAN

A. Gambaran Umum Perusahaan

PermataBank merupakan salah satu bank nasional terbesar di Indonesia dan dikenal sebagai bank dengan pelayanan terbaik. Permata Bank dibentuk sebagai hasil

merger dari 5 bank di bawah Badan Penyehatan Perbankan Nasional (BPPN), yakni

B. Visi Dan Misi PT Bank Permata, Tbk

Visi PT Bank Permata, Tbk adalah menjadi penyedia jasa keuangan terkemuka di Indonesia, yang memiliki fokus pada segmen Usaha Kecil Menengah (UKM) dan

Consumer. Misi

1. Menjadi mitra pilihan melalui kesempurnaan pelayanan dan pemberian solusi yang optimal.

PT Bank Permata, Tbk adalah sebagai berikut:

2. Turut serta mendorong pengembangan profesionalisme dan kepribadian. 3. Aktif berpartisipasi dalam upaya mewujudkan kontribusi yang bermanfaat. 4. Memberikan hasil investasi terbaik bagi pemegang saham.

5. Menjadi panutan dalam penerapan Tata Kelola Perusahaan dan asas ketaatan yang baik.

C. 8 Prilaku Permata Banker

Bank Permata dalam keseharian kerja menuntut karyawan untuk mengamalkan nilai-nilai budaya, diperlukan perilaku-perilaku yang mampu mengarahkan tindakan karyawan ke pengamalan nilai tersebut. Perilaku-perilaku tersebut kemudian dirumuskan kedalam 8 Perilaku Permata Banker, yaitu:

1. Disiplin

2. Bertanggung jawab

3. 4.

5.

8 Perilaku Permata Banker, bila dilaksanakan dengan konsisten, akan membentuk seorang Permata Banker sejati, Permata Banker yang dapat dipercaya, berintegritas tinggi, mengutamakan pelayanan, selalu berupaya secara optimal dan memiliki kompetensi di bidang kerjanya.

D. Struktur Organisasi Bagian Marketing PT Bank Permata, Tbk Cabang Medan

E. Produk Kartu Kredit PT Bank Permata, Tbk

Permata kartu kredit dari PermataBank menawarkan beragam produk, yaitu Permata Platinum, Permata Gold (Visa dan Master), Permata Classic dan kartu Manhattan. Saat ini aktivitas di bisnis kartu kredit lebih difokuskan pada peningkatan loyalitas pemegang kartu dan peningkatan penggunaan kartu kredit untuk meningkatkan posisi kompetitif Permata Bank di industri kartu kredit. Permata Bank telah mengeluarkan berbagai program yang melekat pada Permata kartu kredit antara lain program Permata Belanja, Permata zone, transfer balance, call on call, simple

pay, dan layanan bayar tagihan. Selain program tersebut, Permata kartu kredit juga

mengeluarkan program tactical yaitu program yang jangka waktu dan segment-nya tertentu seperti program Dining

Permata kartu kredit mengeluarkan program terbaru yaitu Permata 0% diawal tahun ini, dengan Permata 0%,

. Program ini diadakan diberbagai kota yaitu Jakarta, Bandung, Surabaya, Semarang dan Medan serta membangun kerjasama dengan beberapa merek dagang seperti Bvlgari dan Montblanc. Selain itu, secara regular kartu Manhattan mengadakan acara nonton bareng diberbagai kota dalam program

Movie Time. Saat ini, kami terus melakukan perbaikan dalam hal layanan maupun

teknologi untuk mempercepat proses pengajuan kartu kredit.

cardholder bisa melakukan transaksi apa saja, dimana

No. Jenis Kelamin Jumlah Persentase (%)

1. Pria 50 60,98%

2. Wanita 32 39,02%

82 100%

Jumlah

BAB IV

ANALISIS DAN PEMBAHASAN

A. Hasil Analisis Deskriptif

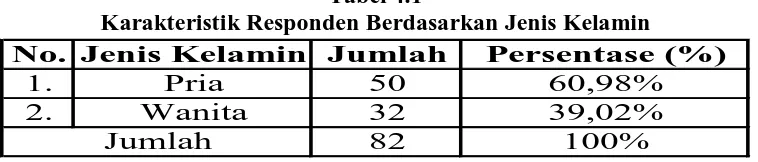

Analisis deskriptif merupakan cara merumuskan dan menafsirkan data yang ada sehingga memberikan gambaran yang jelas tentang data yang diteliti. Jumlah reponden penelitian sebanyak 82 orang. Jumlah pernyataan yang diberikan untuk variabel bebas (Promosi) sebanyak 10 pernyataan dan variabel terikat (Minat menggunakan kartu kredit) berjumlah 11 pernyataan.

1. Karakteristik Responden Berdasarkan Jenis Kelamin

Karakteristik responden berdasarkan jenis kelamin dapat dilihat pada Tabel 4.1 berikut :

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

Sumber: data diolah peneliti, 2009

Berdasarkan Tabel 4.1 dapat diketahui bahwa karakteristik responden berdasarkan jenis kelamin terdiri dari 50 orang (60,98%) pria dan 32 orang (39,02%) wanita. Sehingga dapat diketahui, bahwa responden dalam penelitian ini 60,98% berjenis kelamin pria.

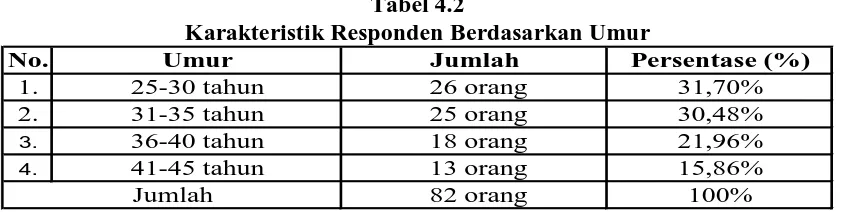

2. Karakteristik Responden Berdasarkan Umur

No. Umur Jumlah Persentase (%)

1. 25-30 tahun 26 orang 31,70%

2. 31-35 tahun 25 orang 30,48%

3. 36-40 tahun 18 orang 21,96%

4. 41-45 tahun 13 orang 15,86%

82 orang 100%

Jumlah

No. Jenis Kelamin Jumlah Persentase (%)

1. Pegawai Swasta 45 orang 54,88%

2. Wiraswasta 37 orang 45,12%

82 orang 100%

Jumlah

Tabel 4.2

Karakteristik Responden Berdasarkan Umur

Sumber: data diolah peneliti, 2009

Tabel 4.2 menunjukkan bahwa responden penelitian yang berumur 25-30 tahun sebanyak 26 orang (31,70%), 31-35 tahun sebanyak 25 orang (30,48%), 36-40 tahun sebanyak 18 orang (21,96%) dan sisanya 13 orang (15,86%) berumur antara 41-45 tahun. Responden terbesar dalam penelitian ini adalah di range umur 25 – 30 tahun yaitu sebanyak 26 orang (31,70%).

3. Karakteristik Responden Berdasarkan Pekerjaan

Karakteristik responden berdasarkan pekerjaan dapat dilihat pada Tabel 4.3 berikut ini:

Tabel 4.3

Karakteristik Responden Berdasarkan Pekerjaan

Sumber: data diolah peneliti, 2009

No. Lama Menjadi Nasabah Jumlah Persentase (%)

1. < 4 tahun 68 orang 82,92%

2. 5-7 tahun 14 orang 17,08%

3. > 8 tahun -

-82 orang 100%

Jumlah

4. Karakteristik Responden Berdasarkan Lama Menjadi Nasabah

Karakteristik responden berdasarkan lama menjadi nasabah dapat dilihat pada Tabel 4.4 berikut ini:

Tabel 4.4

Karakteristik Responden Berdasarkan Lama Menjadi Nasabah

Sumber: data diolah peneliti, 2009

1 2 3 4 5 1 2 3 4 5

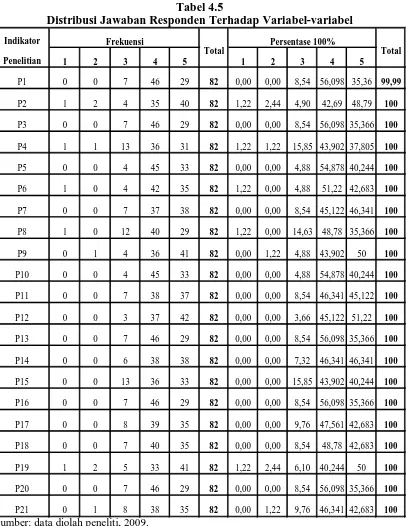

B. Distribusi Jawaban Responden Terhadap Variabel-variabel Tabel 4.5

Distribusi Jawaban Responden Terhadap Variabel-variabel

C. Hasil Uji Validitas dan Reliability

Uji ini terlebih dahulu dilakukan untuk mendapatkan kualitas hasil penelitian yang baik dengan menggunakan bantuan paket program statistik SPSS (Statistic

Product and Service Solution) versi 13.

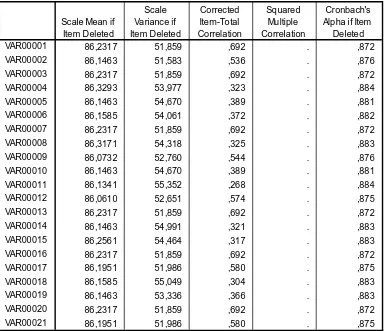

1. Hasil Uji Validitas

Uji validitas digunakan untuk mengetahui kelayakan butir-butir dalam suatu daftar (konstruk) pertanyaan dalam mendefenisikan suatu variabel. (Nugroho, 2005:67). Dengan kriteria pengambilan keputusan:

H0 diterima jika r hitung < r tabel pada α = 5% H1 diterima jika r hitung > r tabel pada α = 5%

Item-Total Statistics

86,2317 51,859 ,692 . ,872

86,1463 51,583 ,536 . ,876

86,2317 51,859 ,692 . ,872

86,3293 53,977 ,323 . ,884

86,1463 54,670 ,389 . ,881

86,1585 54,061 ,372 . ,882

86,2317 51,859 ,692 . ,872

86,3171 54,318 ,325 . ,883

86,0732 52,760 ,544 . ,876

86,1463 54,670 ,389 . ,881

86,1341 55,352 ,268 . ,884

86,0610 52,651 ,574 . ,875

86,2317 51,859 ,692 . ,872

86,1463 54,991 ,321 . ,883

86,2561 54,464 ,317 . ,883

86,2317 51,859 ,692 . ,872

86,1951 51,986 ,580 . ,875

86,1585 55,049 ,304 . ,883

86,1463 53,336 ,366 . ,883

86,2317 51,859 ,692 . ,872

86,1951 51,986 ,580 . ,875

VAR00001

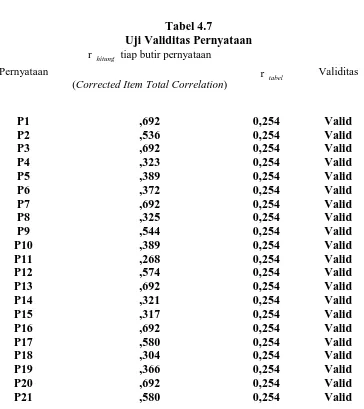

Tabel 4.7

Uji Validitas Pernyataan

Pernyataan

r hitung tiap butir pernyataan

(Corrected Item Total Correlation)

r tabel Validitas

P1 Sumber: Hasil pengolahan SPSS yang diolah penulis, 2008

Hasil analisis tersebut menunjukkan semua butir pernyataan dapat digunakan karena r hitung > r tabel sehingga dapat dikatakan memenuhi syarat validitas.

2. Hasil Uji Reliability

Uji Reliability merupakan ukuran suatu kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan konstruk-konstruk pertanyaan yang merupakan dimensi suatu variabel dan disusun dalam suatu bentuk kuesioner. Reabilitas suatu konstruk variabel dikatakan baik jika memiliki nilai Cronbach’c

Reliability Statistics

,883 ,888 21

Cronbach's Alpha

Cronbach's Alpha Based

on Standardized

Items N of Items

diolah penulis dengan bantuan software SPSS versi 13 dapat dilihat pada Tabel 4.8.

Tabel 4.8

Sumber: Hasil pengolahan SPSS, 2009

Output SPSS diatas menunjukkan Tabel Reliability Statistics pada SPSS

versi 13 yang terlihat sebagai Cronbach’s Alpha bernilai 0,883 > 0,06, sehingga dapat disimpulkan konstruk pernyataan adalah reliabel.

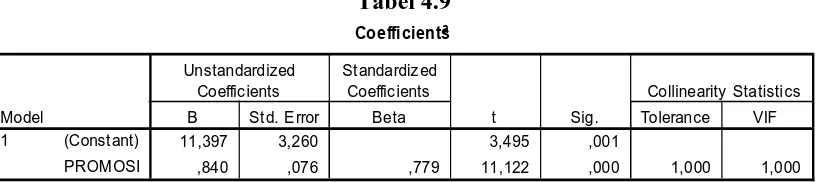

D. Hasil Uji Hipotesis Dengan Metode Regresi Linier Sederhana

Hasil analisis data diperoleh peneliti dengan menggunakan bantuan paket program statistik SPSS (Statistic Product and Service Solution) versi 13.

Model persamaannya dapat digambarkan sebagai berikut: Y = α + βX

Keterangan:

Y = Minat pengguna kartu kredit (dependent variable) X = Promosi (independent variable)

α = konstanta

Coeffi cientsa

11,397 3,260 3,495 ,001

,840 ,076 ,779 11,122 ,000 1,000 1,000

(Const ant)

T-test ini bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independent secara individual (parsial) terhadap variabel dependent. Hasil uji ini dapat dilihat pada Tabel Coefficientsa.

Kriteria pengujian adalah sebagai berikut:

Ho : bi = 0 , artinya tidak terdapat pengaruh Xi terhadap minat menggunakan kartu kredit. jumlah variabel independent, jadi nilai ttabel adalah 1,669. Output SPSS menunjukkan:

Tabel 4.9

Sumber: Hasil pengolahan SPSS, 2009

Model Summaryb

,779a ,607 ,602 2,64821 1,743

Model

Berdasarkan uraian tersebut terlihat bahwa variabel Promosi mempunyai pengaruh terhadap pembentukan minat menggunakan kartu kredit PT Bank Permata karena nilai dari thitung > ttabel (X = 11,122 > 1,669) dan p value juga bernilai di bawah 0,05 (X = 0,000 < 0,05) maka H0 ditolak dan H1 diterima.

2. Hasil Uji Determinan (R2)

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampan variabel independent menjelaskan variabel dependent. Output SPSS

koefisien determinasi terletak pada Tabel Model Summaryb dan tertulis R Square, namun untuk regresi linier sebaiknya menggunakan tertulis R Square yang sudah disesuaikan atau ditulis Adjusted R Square, karena

disesuaikan dengan jumlah variabel independent yang digunakan dalam penelitian. Nilai R Square dikatakan baik jika di atas 0,5, karena nilai R Square berkisar antara 0 sampai 1 (Nugroho, 2005:51).

Tabel 4.10

Sumber: Hasil pengolahan SPSS, 2009

Tabel 4.10 diatas menunjukkan bahwa nilai koefisien korelasi (R) sebesar 0,779, nilai koefisien korelasi (R) tersebut jauh dari -1 yang berarti hubungan

antara promosi terhadap variabel minat menggunakan kartu kredit pada card

center PT Bank Permata, Tbk maupun sebaliknya.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Kesimpulan yang diperoleh penulis berdasarkan hasil dari penelitian yang dilakukan adalah: Nasabah kartu kredit PT Bank Permata umumnya adalah pria, yang bekerja sebagai karyawan pada perusahaan swasta. Hasil dari uji thitung (Uji

Parsial) yang telah dilakukan, diketahui bahwa promosi mempunyai pengaruh terhadap minat konsumen untuk menggunakan kartu kredit PT Bank Permata.

Umumnya nasabah kartu kredit PT Bank Permata menggunakan kartu kredit PT Bank Permata karena tertarik dengan iklan yang ditayangkan dan penawaran

diskon dibeberapa tempat bila berbelanja menggunakan kartu kredit Bank Permata, serta berbagai fasilitas yang menarik yang dapat dinikmati nasabah kartu kredit Bank Permata.

B. Saran

DAFTAR PUSTAKA

Dedy, T. Rahmadsyah., (2008), Pengaruh Harga dan Promosi Terhadap Minat Pelanggan Pada Studio Rekaman Citra, Skripsi, Fakultas Ekonomi, Universitas Sumatera Utara, (tidak dipublikasikan).

Gregorius, Chandra, (2002), Strategi dan Program Pemasaran, Penerbit Andi Yogyakarta.

Johannes, Ibrahim & Dirdjosisworo, Soedjono, (2004), Kartu Kredit, PT. Refika Aditama, Bandung.

Kasmir, (2004), Pemasaran Bank, Prenada Media, Jakarta.

Kotler, Philip dan G Armstrong, (2001), Prinsip-prinsip Pemasaran, Edisi 8, Jilid I, Erlangga, Jakarta.

Kuncoro, Mudrajad & Suhardjono, (2002), Manajemen Perbankan Teori dan Aplikasi, BPFE, Yogyakarta.

Mursid, M, (2003), Manajemen Pemasaran, Bumi Aksara, Jakarta.

Nugroho, Bhuana Agung, (2005), Srategi Jitu Memilih Metode Statistik Penelitian dengan SPSS, Andi, Yogyakarta.

Onong Uchajana Effendy, (1998), Kamus Komunikasi, Remaja Rosdakarya Bandung,

Purnama, Lingga (2001). Manajemen Strategi dan Kebijaksanaan Perusahaan. Edisi Kedua, Erlangga, Jakarta.

Sugiyono, (2003), Metode Penelitian, Cetakan kedelapan, Alfabeta, Yogyakarta. Sugiono, (2006), Metode Penelitian Kuantitatif, Kualitatif dan R&D, Alfabeta,

Bandung.

Suharno, (2003), Analisa Kredit, Djambatan, Jakarta.

Suyatno, Thomas, H.A., Chalik & Made Sukada, (2003), Dasar-Dasar Perkreditan, Edisi Ke empat, PT. Gramedia Pustaka Utama, Jakarta.

Tjiptono, Fandy., (2005), Pemasaran Jasa, PT. Bayu Media, Malang.

Umar, Husein, (2004), Metodologi Penelitian Aplikasi Dalam Pemasaran, PT. Gramedia Pustaka Utama, Jakarta.

Untung, Budi, (2000), Kredit Perbankan di Indonesia, Andi Yogyakarta.

Wijaya, Faried, (2000), Perkreditan Bank dan Lembaga-lembaga Keuangan, Edisi Pertama, BPFE, Yogyakarta.

Widyastuti (2004), Strategi Marketing Plan, Gramedia Pustaka Utama, Jakarta. Yulianingsih, (2000), Faktor-Faktor Yang Mempengaruhi Minat Pembelian

KUESIONER

PROMOSI KARTU KREDIT TERHADAP MINAT MENGGUNAKAN KARTU KREDIT PADA CARD CENTER PT. BANK PERMATA, TBK

MEDAN

Bersama ini saya mohon kesediaan anda untuk mengisi daftar kuesioner yang diberikan. Imformasi yang anda berikan merupakan bantuan yang sangat berarti dalam menyelesaikan penelitian ini. Atas bantuan dan perhatiannya saya ucapkan terima kasih.

Peneliti menginginkan pendapat anda tentang promosi dan minat menggunakan kartu kredit. Petunjuk pengisiannya yaitu : pertanyaan pada bagian ini menyediakan jawaban dengan kode (SS, S, R, TS, STS). Setiap responden hanya diberi kesempatan menceklis 1 (satu jawaban. Adapun makna kodenya adalah : PETUNJUK PENGISIAN

SS = Sangat Setuju S = Setuju

R = Ragu-ragu TS = Tidak Setuju

STS = Sangat Tidak Setuju

I. Identitas Responden

Jenis Kelamin : ……….

Umur : ……….

Pekerjaan : ……….

A. Promosi Kartu Kredit Skala Ukur

STS TS R S SS

1. Promosi yang dilakukan sudah cukup memuaskan nasabah

2. Promosi yang dilakukan cukup bermanfaat untuk perkembangan perusahaan

3. Promosi yang dilakukan telah terprogram 4. Promosi yang dilakukan dapat meningkatkan

penjualan

5. Promosi yang dilakukan oleh perusahaan memakan banyak waktu dan biaya

6. Promosi kartu kredit yang dilakukan sudah cukup bagus

7. Promosi yang ditawarkan oleh PT. Bank Permata, Tbk dapat menarik minat pembeli 8. Promosi kartu kredit yang ditawarkan lebih

mahal atau murah

9. Layanan dan informasi dapat memudahkan bagi nasabah.

10.Promosi yang dilakukan perusahaan sudah cukup baik dimata konsumen

B. Variabel Minat Menggunakan Kartu Kredit 1. Anda berminat membeli produk kartu kredit

Bank Permata, tbk

2. Anda tidak tertarik untuk pindah produk lain selain produk di PT. Bank Permata, Tbk 3. Promosi yang ditawarkan oleh kartu kredit,

nasabah merasa berminat

4. Fasilitas dan informasi yang diberikan kartu kredit dapat meningkatkan minat pembeli 5. Produk-produk PT. Bank Permata, Tbk

6. berbagai kemudahan yang ditawarkan PT. Bank Permata, Tbk membuat anda tertarik untuk terus menjadi nasabah

7. Harga jual produk di PT. Bank Permata, Tbk sesuai dengan kemampuan anda

8. Desain/model yang ditampilkan lebih bermutu dan berkualitas

9. Layanan purna jual yang diberikan PT. Bank Permata , Tbk sudah cukup baik/memuaskan

10.Dengan adanya merek atau produk kartu kredit di PT. Bank Permata, Tbk mesponsori suatu kegiatan tertentu

11.Proses mendapatkan kartu kredit Bank Permata mudah dan cepat

Reliability

Ca se P rocessing Sum ma ry

82 100,0

Item-Total Statistics

86,2317 51,859 ,692 . ,872

86,1463 51,583 ,536 . ,876

86,2317 51,859 ,692 . ,872

86,3293 53,977 ,323 . ,884

86,1463 54,670 ,389 . ,881

86,1585 54,061 ,372 . ,882

86,2317 51,859 ,692 . ,872

86,3171 54,318 ,325 . ,883

86,0732 52,760 ,544 . ,876

86,1463 54,670 ,389 . ,881

86,1341 55,352 ,268 . ,884

86,0610 52,651 ,574 . ,875

86,2317 51,859 ,692 . ,872

86,1463 54,991 ,321 . ,883

86,2561 54,464 ,317 . ,883

86,2317 51,859 ,692 . ,872

86,1951 51,986 ,580 . ,875

86,1585 55,049 ,304 . ,883

86,1463 53,336 ,366 . ,883

86,2317 51,859 ,692 . ,872

86,1951 51,986 ,580 . ,875

VAR00001

Scale Sta tisti cs

90,5000 58,302 7,63561 21

Regression

,779a ,607 ,602 2,64821 1,743

Model

867,447 1 867,447 123,691 ,000a

561,041 80 7,013

Squares df Mean S quare F Sig.

Predic tors: (Constant), PROMOSI a.

Dependent Variable: MINAT b.

Coefficientsa

11,397 3,260 3,495 ,001

,840 ,076 ,779 11,122 ,000 1,000 1,000