SKRIPSI

Disusun Oleh :

NPM : 0212015059

M. ASROFI

Diajukan Oleh :

0212015059 FE / EM

M . ASROFI

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Dengan mengucapkan syukur Alhamdulillah dengan segala

puji dan syukur kehadirat Allah SWT atas segala rahmat, hidayah dan

anugrahNya sehingga dapat menyelesaikan skripsi ini yang berjudul :

“KUALITAS LAYANA TERHADAP KEPUASAN NASABAH

KARTU KREDIR “(Studi Pada Regional Card Center Bank

Mandiri Di Surabaya).

Penyusunan skripsi ini dimaksudkan untuk memenuhi

sebagai persyaratan memperoleh gelar Sarjan Ekonomi Manajemen

pada Universita Pembangunan Nasional “Veteran “ Jawa Timur.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak akan

terselesaikan dengan baik tanpa adanya bantuan, bimbingan, serta

saran-saran dari berbagai pihak, oleh karena itu dengan segalah

kerendahan hati penulis menyampaikan terima kasih yang tidak

terhingga dan penghargaan yang setinggi-tingginya kepada yang

2.

Bapak DR. Dhani Ichsanudin Nur, SE, MM, selaku Dekan

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

3.

Bapak Drs. Ec. Gendut Sukarno, MS, selaku Ketua Jurusan

Manajemen Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

4.

Ibu Dra. Ec. Nuruni Ika K W , WM, selaku dosen pembimbing

yang telah memberikan bimbingan dan petunjuk dalam

penyusunan skripsi ini.

5.

Para Dosen dan asisten yang telah memberikan bekal ilmu

pengetahuan kepada penulis selama menjadi mahasiswa

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6.

Kepada kedua orang tuaku Bapak dan ibu tercinta yang tak

pernah lepas doa dan kasih sayangnya kepada penulis, serta

kakakku dan adikku (Facrudin, Anita Rahayu dan Nurul Arifah)

Terima Kasih atas segalah doa dan dukungannya yang begitu

terselesainya skripsi ini.

8.

Para Staf dan Karyawan Regional Card Center Bank Mandiri Di

Surabaya atas segala informasi-informasi yang telah diberikan.

Semoga segala bantuan dan kebaikan tersebut mendapat

limpahan balasan dari Tuhan Yang Maha Esa. Penulis menyadari

bahwa skripsi ini jauh dari sempurna dan masih banyak kekurangan,

karena ini semua disebabkan keterbatasan waktu, tenaga, biaya dan

kemampuan penulis. Oleh karena itu segala kritik dan saran yang

bersifat membangun senantiasa penulis harapkan demi kesempurnaan

skripsi ini. Penulis berharap semoga skripsi ini dapat berguna dan

bermanfaat.

Surabaya, Juni 2010

DAFTAR ISI………..………....iv

DAFTAR TABEL……….………..viii

DAFTAR GAMABAR……….……….ix

DAFTAR LAMPIRAN……….……….x

ABSTRAKSI……….……….xi

BAB I PENDAHULUAN 1.1. Pendahulauan………...……...………1

1.2. Perumusan Masalah………...……….8

1.3. Tujuan penelitian………...……….8

1.4. Manfaat penelitian………...…...……9

BAB II KAJIAN PUSTAKA 2.1. Penelitian Terdahulu………...10

2.2. Kajian Pustaka………...12

2.2.1. Pengertian Pemasaran………...…12

2.2.1.1. Pengertian Manajemen Pemasaran…………...13

2.2.1.2. Konsep Pemasaran………..….14

2.2.1.3. Pengertian Kartu Kredit……….…………...…15

2.2.1.4. Pengertian Jasa………..……….….………...…16

pelanggan…………..………...……….30

2.3. Kerangka Model Penelitian………...…...…32

2.4. Hipotesis……….……..32

BAB III METODOLOGI PENELITIAN 3.1. Defenisi Oprasional Pengukuran Variabel…...33

3.1.1. Defenisi Oprasional Variabel………...33

3.1.2. Pengukuran Variabel………...…..37

3.2. Teknik Penentuan Sampel……….…………...38

3.3. Teknik Pengumpulan Data….………...40

3.3.1. Jenis Data………..……….………...…...40

3.3.2. Sumber Data.………..……….………...…..40

3.3.3. Metode Pengumpulan Data………..40

3.4. Teknik Analisa Dan Uji Hipotesis……….…...41

3.4.1. Asumsi Model (Struktural Equation Modelling)…...44

3.4.2. Pengujian Hipotesis DenganHubungan Kausal……...46

3.4.3. Pengujian Model Dengan Two-Step Approach…………..46

4.1. Diskripsi hasil Penelitian……….……..53 4.2. Uji Hipotesis Dan Pembahasan….….………...………64

4.2.1. Uji Outlier Multivariate….………...64

4.2.2. Uji Reliabilitas………...………..….…65

4.2.3. Uji Validitas………...66

4.2.4. Uji Construct Reliability & Variance Extrated……...….67

4.2.5. Uji Normalitas………………..……….….68

4.2.6. Evaluasi Model One-Step Approach to SEM ….……….69

4.2.7. Uji Kausalitas………...72

4.3. Pengujian Hipotesis Hubungan Kausalitas Kualitas

Layanan (X) Dengan Kepuasan Nasabah (Y)………..…72

BAB V KESIMPULAN DAN SARAN

5.3. Kesimpulan...………...……….…75

5.2. Saran...75

DAFTAR PUSTAKA DAFTAR LAMPIRAN

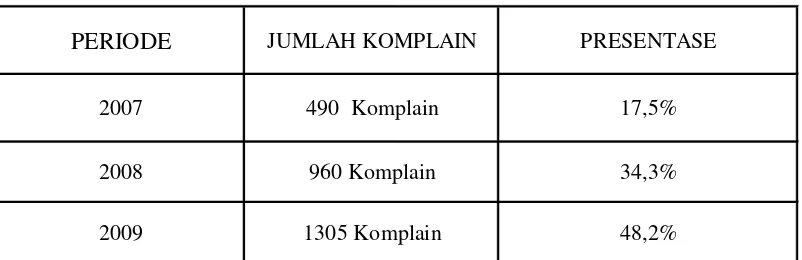

TABEL 1.2. Jumlah Komplain Bank Mandiri……….……….6

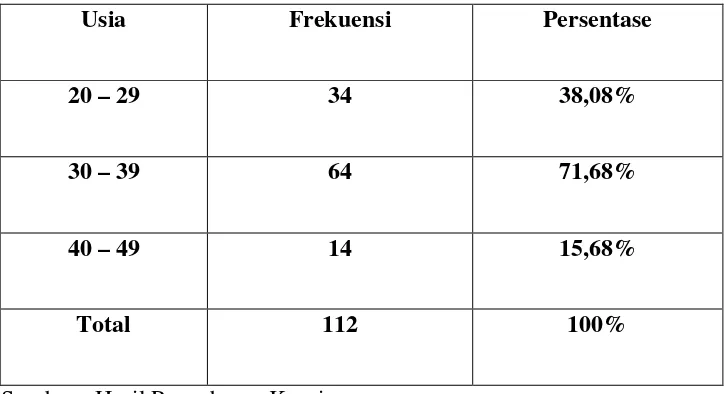

TABEL 4.1. Karakteristik Responden Berdasarkan Jenis Kelamin…………....54

TABEL 4.2. Karakteristik Responden Berdasarkan Usia……….……..…54

TABEL 4.3. Frekuensi Hasil Jawaban Responden Mengenai Tangibel…...…..55

TABEL 4.4. Frekuensi Hasil Jawaban Responden Mengenai Reliabelity…..…56

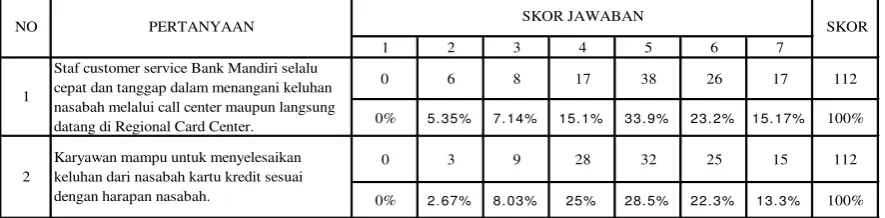

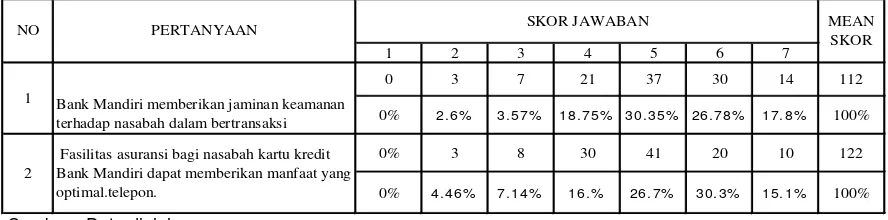

TABEL 4.5. Frekuensi Hasil Jawaban Responden Mengenai Responsivnes.…57 TABEL 4.6. Frekuensi Hasil Jawaban Responden Mengenai Assurance…..….58

TABEL 4.7. Frekuensi Hasil Jawaban Responden Mengenai Empathy…...…..59

TABEL 4.8. Frekuensi Hasil Jawaban Responden Mengenai Produc……...….60

TABEL 4.9. Frekuensi Hasil Jawaban Responden Mengenai Service……..….62

TABEL 4.10. Frekuensi Hasil Jawaban Responden Mengenai Purchase…….…63

TABEL 4.11. Uji Outlier Multivariate………...…...………64

TABEL 4.12. UJi Reliabilitas………..……….…………65

TABEL 4.13. UJi Validitas………..……….………66

TABEL 4.14. Uji Construct Reliability Dan Variance Extracted…………...…67

TABEL 4.15. Uji Normalitas………..……….….68

TABEL 4.16. Evaluasi Kriteria Goodness of Fit Indices………...70

TABEL 4.17. Evaluasi Kriteria Goodness of Fit Indices………...………70

GAMBAR 2.1. Konsep Kepuasan Pelanggan...24

GAMBAR 3.1. Contoh Model Pengukuran Faktor Kualitas Layanan…………42

GAMBAR 3.2. Contoh Model Pengukuran Faktor Kepuasan Nasabah……...43

GAMBAR 3.3. Structural Equation Modeling Two Step Approach……….…47

GAMBAR 4.1. Model Pengukuran dan Struktural (Base Model)………....…..70

GAMBAR 4.2. Model Pengukuran dan Struktural (Modifikasi)………..……..71

LAMPIRAN 1 Kuisioner………..

LAMPIRAN 2 Hasil Analisa Data………...

M.Asrofi

ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui pengaruh kualitas layanan terhadap kepuasan nasabah kartu kredit Bank Mandiri di Surabaya. Penelitaian ini dilakukan karena terjadi naiknya tingkat complain pada Regional Card Center Bank Mandiri di Surabaya yang disebabkan persaingan kualitas layanan. menyadari hal tersebut di atas, maka Regional Card Bank Mandiri di Surabaya akan mengembangkan strategi yang berorentasi pada pemenuhan kualitas layanan yang pada akhirnya dapat menimbulkan kepuasan pada nasabah.

Variabel yang digunakan dalam penelitian ini adalah variabel kualitas layanan (X) dan Kepuasa Nasabah kartu kredit (Y). Data yang digunakan dalam penelitian ini adalah data primer dan skunder. Data diperoleh dengan menyebarkan koesioner kepada nasabah kartu kredit Bank Mandiri di Surabaya. Sedangkan teknik penentuan sampel menggunakan metode non probabilitas

sampling, non probabilitas yaitu penentuan sampel tidak secara acak. Sedangkan

teknik penentuan sampel dalam penelitian ini digunakan Purposive Sampling

dimana pemilihan Subjek akan dijadikan sampel penelitian dilakukan secara terarah dan sengaja berdasarkan pertimbangan dan cirri-ciri tertentu yang diambil berdasarkan tujuan penelitian, dan kreteria yang akan dijadikan sampel adalah semua nasabah kartu kredit yang sudah menjadi nasabah kartu kredit Bank Mandiri ± dari 1 tahun dan nasabah yang sudah berusia diatas 20 tahun. Pengukuran variabel dengan menggunakan Skala Semantik Defferential, teknik pengukuran menggunakan skala interval dengan nilai 1 – 7.

Berdasarkan hasil pengujian dengan menggunakan analisis SEM untuk menguji Hipotesis yang menyatakan bahwa Kulaitas Pelayanan berpengaruh positif signifikan terhadap kepuasan Nasabah Kartu Kredit Bank Mandiri, dapat diterima kebenaranya. Dapat diartikan bahwa secara langsung kualitas layanan layanan ikut menentukan baik dan buruknya kepuasan nasabah kartu kredit di dalam perusahaan. Semakin berkualitas layanan yang diberikan perusahaan kepada nasabah, maka kepuasan yang dirasakan nasabah kartu kredit semakin tinggi.

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Era perkembangan sekarang dunia teknologi sangat diminati oleh

semua kalangan. Teknologi informasi telah mengubah strategi bisnis menjadi

suatu hal yang sangat vital. Sektor industri perbankan menempatkan teknologi

informasi sebagai unsur utama yang berpadu padan dengan aktivitas-aktivitas

perbankan, informasi produksi atau dalam hal pemberian jasa-jasa perbankan.

Fasilitas dari pemberian informasi yang akurat, tepat waktu serta efisien sangat

diminati dan sangat dibutuhkan pada kecanggihan era informasi saat ini (Triastoto

H. Wibowo, 2002;1).

Dan perkembangan industri kartu kredit pada era globalisasi seperti

sekarang ini sangat pesat, banyak sekali bank-bank yang memberikan fasilitas

kartu kredit bagi nasabahnya, sudah tentu agar nasabahnya mendapatkan

kepuasan dari pelayanan perbankan. kartu kredit selain sebagai alat pembayaran

pengganti uang tunai juga sebagai symbol gaya hidup modern, karena kartu kredit

hanya dapat di miliki oleh orang-orang yang mrmpunyai penghasilan minimum

Rp 32 juta per tahun. Dan rata-rata masyarakat perkotaan, khususnya para

eksekutif muda dan para pengusaha kelas menengah keatas sudah banyak

konsep pengunaan kartu kredit dalam transaksi perbankan ternyata telah

dikenal lebih dari 67 tahun yang lalu. Meski demikian, muatan teknologi tinggi

baru dapat muncul sekitar decade 1970-an. Pada tahun-tahun ini muncul pertama

kali mesin ATM yang menandai transaksi perbankan yang ditunjang oleeh

teeknologi telekomunikasi secara online untuk semua nasabah selama 24 jam,

penuh tidak terputus. Tiga puluh tahun kemudian, gaya transaksi teknologi ini

menjadi gaya hidup lebih dari 90 persen transaksi perbankan di Negara-negara

maju. Kebanyakan kartu kredit memiliki bentuk dan ukuran yang sama, seperti

yang dispesifikasikan oleh standar ISO 7810. Berikut ini sejarah perkembangan

layanan kartu kredit yang ada di dunia. Pada tahun 1924, konsep penggunaan

kartu dalam transaksi perbangkan telah diperkenalkan. beberapa tahun kemudian

metode pemakaian kartu ini diikuti oleh 100 buah bank di seluruh dunia. Tahun

1950, Dinners Club dan American Expres menjadi kartu yang menggunakan

plastik pertama. Tahun 1985, Americant Expres menawarkan kartu untuk pasar

trevel dan entertainment. Tahun 1966, Bank of Amerika menawarkan kartu

lisensi kartu Amerika Bank ke bank-bank lain untuk membuat kartu pembayaran.

Tahun 1969, ATM (Automatic Teller Machin ) pertama muncul di Inggris. Tahun

1970, Ide pembuatan kartu kredit diterima secara luas. Tahun 1977, Bank

Americard memberi lisensi kartu kredit yang dipusatkan bersama secara resmi

dibawa nama Visa. Tahun 1995, Lebih dari 90 persen transaksi perbankan di

Amerika dilakukan secara elektronik. Saat ini di dunia kartu kredit diterbitkan

oleh beberapa jaringan internasional yaitu Visa, Mastercard, Dinners Club

luas adalah Visa, terbukti dengan dipercaya menjadi sponsor Olimpiade Beijing

2008.

Pasar kartu kredit mulai merambah Negara Indonesia dan yang berhak

menerbitkan kartu kredit di Indonesia adalah lembaga keuangan resmi seperti

Bank. Masing-masing penerbit memiliki kelebihan dan kekurangannya

masing-masing. Untuk jenisnya sendiri

1. Platinum ( Limit paling tinggi sampai dengan tidak terbatas )

2. Gold ( Limit menengah sampai dengan tinggi)

3. Silver ( Limit rendah sampai dengan menengah )

4. Khusus seperti Gold Card, Manchester Unaited card, dll)

Perkembangan jumlah bank yang menyediakan Fasilitas kartu kredit di

Indonesia saat ini semakin meningkat dimana tingkat perkembangan tersebut

menjadikan persaingan bisnis perbankan semakin tajam. Agar dapat berkompetisi

maka kinerja perbankan haruslah ditingkatkan dengan menciptakan berbagai

prodak dan fasilitas melalui strategi pemasaran. Dalam menggaet nasbah,

bank-bank kartu kredit menyediakan berbagai fasilitas dan keuntungan seperti suku

bunga yang kompetitif, fasilitas-fasilitas bagi pemegang kartu kredit (card

holdrers), termasuk promosi dan kepuasn pelayanan (customer service) terhadap

nasbah kartu kredit.

Kualitas layanan bagi nasabah kartu kredit merupakan bagian terpenting

dengan bank lain. hanya bank yang ber-service excellence yang akan punya

nasabah loyal pada masa depan. Pencipta kepuasan bagi nasabah kartu kredit

sangat ditentukan oleh perusahaan terhadap faktor-faktor yang mempengaruhi

tingkat kepuasan nasabah. Zeitheaml dan Bitner berpendapat, bahwa hubungan

antara persepsi kualitas dan kepuasan pelanggan. Service quality terdiri dari lima

indikator, yaitu tangibles, reliability, responsiveness, assurance, dan empathy.

Disisi lain customer satisfaction dipengaruhi oleh service quality terdiri dari lima

indikator, yaitu tangibles, reliability, responsiveness, assurance, dan empathy.

Disisi lain customer satisfaction dipengaruhi oleh service quality, product, price

dan juga situational faktors ( Zeithaml dan Bitner, 2000: 75). hal ini juga

didukung oleh Levi dan Weitz (2004 : 512), dalam mengevaluasi jasa yang

bersifat intangible, nasabah kartu kredit pada umumnya menggunakan beberapa

atribut atau faktor sebagai berikut:

1. Keandalan (Reliability)

2. Daya Tanggap (Responsiveness)

3. Jaminan (Assurance)

4. Empati (Empathy)

5. Bukti langsung (Tangibles)

Sektor perbankan harus berupaya untuk bersaing melalui kualitas layanan

sehingga dapat memberikan kepuasan kepada nasabah yaitu berupa pelayanan

tingkat kepuasan yang maksimal. Tinggi rendahnya tingkat kepuasan akan turut

menentukan besar kecilnya laba yang diperoleh perusahaan dalam jangka panjang

serta dapat mempengaruhi persepsi pada diri nasabah, mengingat bank merupakan

parusahaan yang menjual jasa dan kepercayaan kepada masyarakat.

Kualitas jasa memiliki keterkaitan erat dengan kepuasan nasabah kartu

kredit. Kualitas jasa memberikan suatu dorongan kepada bank untuk menjalin

ikatan yang kuat dengan nasabah. Jika nasabah kartu kredit sudah merasa puas

dengan kualitas jasa yang diberikan oleh bank, maka dengan sendirinya nasabah

kartu kredit akan loyal dengan bank tersebut. Kepuasan tidak akan pernah

berhenti pada satu titik, bergerak dinamis mengikuti tingkat kualitas pelayanaan

dengan harapan-harapan yang berkembang di benak konsumen. Harapan pembeli

dipenngaruhi oleh pengalaman pembelian mereka sebelumnya, nasehat teman,

dan kolega, serta janji dan informasi pemasaran.

Kebutuhan nasabah akan services kartu kredit terus mengalami

perubahan-perubahan. Jika hari ini sudah bernilai di mata nasabah, besok belum

tentu seperti itu. Persepsi nasabah terhadap kualitas jasa yang ditawarkan relative

lebih tinggi dari pesaing hal ini akan mempengaruhi tingkat nasabah, semakin

tinggi persepsi yang dirasakan oleh pelanggan, maka semakin besar kemungkinan

terjadinya hubungan (tansaksi). Jika penilaian konsumen (card holders) terhadap

kualitas layanan sebuah kartu kredit tinggi, maka akan berpengaruh terhadap

aktivitas nasabah kartu kredit tersebut dan akhirnya akan meningkatkan volume

transaksinya. Bank tidak hanya harus mampu menciptakan nilai mutlak yang

Dalam periode tiga tahun terahir perusahaan menunjukkan bahwa data

nasabah kartu kredit Bank Mandiri yang diperoleh menunjukan adanya

peningkatan selama 3 tahun terakhir, akan tetapi diikuti pula dengan peningkatan

jumlah komplain nasabah katu kredit, keadaan ini tentunya merugikan

perusahaan. Dan menurut standar perusahaan seharusnya jumlah komplain tang

masuk setiap tahunya sebanyak 300 komplain, pada kenyatanya yang komplain

yang masuk tiap tahunnya melebihi standar yang telah ditentukan.

Tabel 1.1

Kartu Kredit Yang Diterbitkan Oleh Bank Mandiri

PERIODE JUMLAH KARTU KRADIT

2007 1,1 juta kartu

2008 1,4 juta kartu

2009 1,6 juta kartu

Sumber Regional Card Bank Mandiri Surabaya

Tabel 1.2

Jumlah Komplain Bank Mandiri

PERIODE JUMLAH KOMPLAIN PRESENTASE

2007 490 Komplain 17,5%

2008 960 Komplain 34,3%

2009 1305 Komplain 48,2%

Dari data yang diperoleh dapat dilihat dari realisasi hasil komplain

menunjukkan pada tahun 2007 komplain yang masuk sebanyak 490 komplain

dengan presentase sebesar 17 %, tahun 2008 komplain yang masuk sebanyak 960

komplain dengan presentase sebesar 33,3 %, dan pada tahun 2009 komplain yang

masuk sebanyak 1305 dengan presentase sebesar 43,2 %. Hal ini menunjukkan

bahwa kinerja karyawan Bank Mandiri Surabaya belum maksimal atau kurang

maksimal. Dimana permasalahan dalam permasalahan dalam hal kualitas layanan

yang sering dikeluhkan oleh nasabah kartu kredit Bank Mandiri Surabaya

meliputi Masalah : Masalah pengiriman tagihan kartu kredit yang sering telat dan

masih banyaknya nasabah yang tidak tahu akan program-program baru yang

ditawarkan oleh pihak Bank Mandiri, dll (Sumber : laporan karyawan bagian

Costemer Service Regional Card Center Bank Mandiri).

Dari data tersebut dapat diketahui bahwa untuk mencegah kenaikan

keluhan nasabah (komplain) pada masa yang akan datang maka pihak bank

Mandiri Surabaya harus meningkatkan kualitas layanan pada nasabah kartu

kareditnya. Karena banyak studi di bidang kualitas layanan terhadap kepuasan

nasabah menunjukkan sekitar 70% kegagalan perusahaan dalam memenuhi

layanan sesuai dengan harapan pelanggam karena factor manusia : (misalnya

costumer service, operator telepon) sedangkan kontribus factor teknologi dan

system hanya 30% (misal : kartu kredit dan peralatan banking lainya). Maka

perusahaan yang tidak meningkatkan kualitas keseluruhan harus siap kecewa

Oleh sebab itu peneliti tertarik untuk menganalisis bank mandiri sebagi

obyek penelitian, dimana bank tersebut saat ini merupakan salah satu bank yang

kuat dengan asset terbesar di Indonesia yang pada tahun 2008 memiliki laba

kurang lebih 289,1 triliun atau 16,9 % dibandingkan tahun sebelumya (sumber:

majalah Mandiri, edisi 260 tahun ix 13 April 2009) Berdasarkan uraian diatas

maka penulis melakukan penelitian mengenai :

“Pengaruh Kualitas layanan Terhadap Kepuasan Nasabah Kartu Kredit Bank

Mandiri Di Surabaya”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka

permasalahan dapat dirumuskan sebagai berikut :

Apakah kualitas layanan berpengaruh signifikan terhadap kepuasaan nasabah

kartu kredit Bank Mandiri di Surabaya?”

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah diatas, maka dapat di

rumuskan tujuan penelitian sebagai berikut :

Untuk menganalisis tingkat signifikansi pengaruh kualitas layanan

1.4 Manfaat penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

a. Bagi penulis

Dapat menerapkan teori yang telah didapatkan selama mengikuti kegiatan

perkuliaan dan menambah pengetahuan secara nyata dalam dunia usaha

Khususnya mengenai kualitas layanan terhadap kepuasan nasabah kartu

kredit Bank Mandiri di Surabaya.

b. Bagi Organisasi

Sebagai bahan pertimbangan ataupun masukan bagi organisasi, maupun

peneliti lain yang berminat dalam pengembangan penelitian yang relevan

dengan materi penelitian ini.

c. Bagi Universitas

Diharapkan dari hasil penelitian ini dapat memberikan manfaat dan

pengetahuan bagi para mahasiswa lain mengenai masalah yang diangkat agar

BAB II

KAJIAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Penelitian terdahulu yang releven dengan penelitian ini dan adalah

penelitian yang dilakukan oleh :

1. Kiswanto M. Wahyuddin (2009) dengan judul : Pengaruh Kualitas Pelayanan

Terhadap Kepuasan Wajib Pajak Kendaraan Bermotor Di Kantor Bersama

Samsat UPPD Dispenda Propinsi Jateng Kabupaten Seragen, Tujuan penelitian

ini adalah untuk mengetahui pengaruh variabel kehandalan, tanggap, jaminan,

empati, dan fasilitas fisik untuk Kepuasan Masyarakat Wajib Pajak Kendaraan

Bermotor pada Kantor Bersama Samsat UPPD Dipenda Propinsi Jateng

Kabupaten Sragen. Uji akurasi model dengan menggunakan koefisien

determinasi (R2) menunjukkan nilai 0,761 memiliki arti yang sama dengan

76,1% variabel kehandalan, tanggap, jaminan, empati, dan fasilitas fisik

berpengaruh terhadap Kepuasan Masyarakat Wajib Pajak Kendaraan Bermotor

pada Kantor Bersama Samsat UPPD Dipenda Propinsi Jateng Kabupaten

Sragen, sisanya sebesar 23,9% dipengaruhi oleh lain variabel yang tidak

dimasukkan dalam model. Dilihat dari nilai Fhitung sebesar 59.914 signifikan

pada? = 1%, menunjukkan dengan bersama-sama berpengaruh secara

signifikan terhadap Kepuasan Masyarakat Wajib Pajak Kendaraan Bermotor di

2. I Wayan Jaman Adi Putra(2009) dengan judul : (“Pengaruh Kualitas

Pelayanan terhadap Kinerja Kerelasian Nasabah Bank BNI”) Tujuan

penelitian ini adalah untuk mengetahui: (1) Deskripsi keadaan kualitas

pelayanan (tangible, empathy, reliability, responsiveness, assurance) bank

yang dirasakan nasabah dan kinerja kerelasian (ikatan finansial, ikatan

sosial, ikatan kemudahan) yang dirasakan nasabah produk BNI Prima; (2)

Pengaruh kualitas pelayanan (tangible, empathy, reliability,

responsiveness, assurance) bank yang dirasakan nasabah terhadap kinerja

kerelasian (ikatan finansial, ikatan sosial, ikatan kemudahan) bank yang

dirasakan nasabah. Metode penelitian yang digunakan dalam penelitian ini

adalah survei deskriptif (descriptive survey) dan survei eksplanatori.

Penelitian menggunakan structural equation modeling (SEM) yaitu untuk

mengetahui pengaruh kualitas pelayanan terhadap kinerja kerelasian

nasabah. kesimpulan Kualitas pelayanan berpengaruh positif dan

signifikan terhadap kinerja kerelasian nasabah. Bahwa kualitas pelayanan

yang dirasakan nasabah berperan dalam meningkatkan kinerja kerelasian

nasabah Variabel yang dominan dalam mempengaruhi kinerja kerelasian

nasabah adalah dimensi reliabelitas.

3. Hatane Samuel (200574;) Dengan judul : Pengaruh Kepuasan Konsumen

terhadap Kesetiaan Merek pada Restoran the Prime Steak & Ribs,di

Suraqbaya, pada penelitian ini kepuasan konsumen diukur melalui

Attributes related to the product, Attributes related to the service,

habitual behavior switching cost, satisfaction, liking of the brand, dan

commitment. Hasil penelitian mengungkapakan bahwa kepuasan

konsumen di The Prime Steak & Ribs mendapat penilaian yang cenderung

baik, beberapa atribut masih mempunyai variasi penilaian yang tinggi, dan

terdapat hubungan pengaruh positip yang signifikan antara kepuasan

konsumen dengan kesetiaan merek, dengan demikian hasil penelitian

mendukung konsep teori tentang kesetiaan merek.

2.2 Kajian Pustaka

2.2.1 Pengertian Pemasaran

Telah banyak para ahli yang mengemukakan defenisi tentang pemasaran,

walaupun kelihatanya agak berbeda, tetapi sebenarnya mempunyai arti yang

sama. perbedaan ini disebut mereka dengan meninjau pasar dari segi

berbeda-beda.

Marketing berasal dari kata market yang berarti pasar, dan pasar disini

bukan berarti yang kongkret, tetapi ditunjukan pada pengertian yang abstrak.

Banyak defenisi yang diberikan oleh para ahli, namun pada umumnya semua

berpendapat bahwa kegiatan atau aktivitas marketing bukan hanya menjual

barang atau jasa, melainkan mempunyai arti yang lebih luas lagi.

Adapun pengertian pemasaran yang menurut para ahli sebagai salah satu

kegiatan yang harus dilakukan yaitu menurut Kotler (2002 ; 9) mendefinisikan

kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan

menciptakan, menawarkan dan secara bebas mempertukarkan produk yang

bernilai dengan pihak lain. Menurut William J. Station (1984 ; 3), Bahwa

pemasaran adalah suatu sistem keseluruan dari keseluruan dari kegiatan bisnis

yang ditujukan untuk merencanakan, produk, harga, mempromosikan dan

mendistribusikan barang dan jasa yang dapat memuaskan kebutuhan dan

keinginan konsumen baik kepada pembeli yang ada atau pembeli yang potensial.

Dan pemasaran itu sendiri dapat disimpulkan merupakan suatu sistem

keseluruhan dari kegiatan yang saling berhubungan dari unsur-unsur pemasaran

dengan sasaran saling memenuhi kebutuhan dan keinginan dari pasar yang

ditunjang dengan harga yang memuaskan. Dalam usaha memasarkan hasil produk

secara maksimal peusahaan harus memperhatikan pula faktor-faktor yang ada di

luar perusahaan, yang meliputi, konsumen, persaingan dan lingkungan. Hal ini

diluar faktor yang dapat dikuasai oleh perusahaan. dan dalam usaha memasarkan

barang atau produk secara maksimal perusahaan harus memperhatikan pula

faktor-faktor yang ada di luar perusahaan, yang meliputi konsumen, persaingan

dan lingkungan, sehingga perusahaan dapat mengetahui perkembang barang atau

jasa yang dibuatnya. Dengan demikian perusahaan harus mampu mengetahui

bagaimana para konsumen memilih suatu produk yang sesuai dengan keinginan

konsumen atau pasar.

2.2.1.1. Pengertian Manajemen Pemasaran

Menurut Kotler dan Armstrong (1997:13) manjemen pemasaran dapat

program yang dirancang untuk menciptakan, membangun, dan

mempertahankan pertukaran yang menguntungkan dengan target pembeli untuk

tujuan mencapai obyektif organisasi.

Menurut William J. Shultz yang dikutip oleh Alma (2004:130)

manajemen pemasaran adalah merencanakan, mengarahkan dan pengawasan

seluruh kegiatan pemasaran perusahaan ataupun bagian dari perusahaan.

Dari definisi diatas, dapat disimpulkan bahwa manajemen pemasaran

merupakan suatu proses yang meliputi analisis, perencanaan, impelementasi,

dan pengendalian yang dilandasi oleh gagasan-gagasan pertukaran dan

hubungan yang menguntungkan dengan pasar sasaran, yang bertujuan untuk

menghasilkan kepuasan bagi pihak-pihak yang terlibat, baik produsen maupun

konsumen.

2.2.1.2. Konsep Pemasaran

Konsep pemasaran merupakan alat untuk mencapai tujuan dan

sasaran perusahaan. Oleh karena itu orentasi perusahaan dalam usahanya untuk

memenuhi harapan konsumennya, dilakukan dalam rangka pencapaian tujuan

atau sasaran perusahaan. Dengan menjalankan konsep pemasaran yang tepat

dalam menjalankan kegiatan usaha perusahaan, maka hal tersebut akan banyak

membantu memecahkan berbagai masalah yang dihadapi oleh berbagai

Menurut Swasta dan Irawan (1990:10) konsep pemasaran adalah

sebuah falsafah bisnis yang menyatakan bahwah pemuasan kebutuhan

konsumen merupakan syarat ekonomi dan sosial bagi kelangsungan perusahaan.

Menurut William J. Stanton (1985:14) konsep pemasaran adalah

sebuah falsafah bisnis yang mengatakan bahwa kepuasan keinginan dari

konsumen adalah dasar kebenaran sosial dan ekonomi kehiduapan sebuah

perusahaan. Sudah sewajarnya jika segala kegiatan perusahaan harus

dicurahkan untuk mengtahui, apa yang diinginkan oleh konsumen dan

kemudian memuaskan keinginan-keinginan itu, sudah tentu pada akhirnya

perusahaan bertujuan untuk memperoleh laba.

Konsep pemasaran berpijak pada empat pilar utama, yaitu fokus

pasar, orentasi pelanggan, pemasaran terpadu, dan profitabilitas. konsep

pemasaran ini dimulai dengan medefinisikan pasar dengan baik, memfokuskan

pada kebutuhan pelanggan, mengkordinasikan semua kegiatan yang

mempengaruhi pelanggan, dan menghasilkan keuntungan melalui penciptaan

kepuasan konsumen. Sebenarnya konsep dasar pemasaran adalah memfokuskan

pasar, berorentasi pada pelanggan, usaha pemasaran yang terkordinir yang

ditujukan untuk menghasilkan kepuasan pelangan sebagai kunci untuk tujuan

organisasi.

2.2.1.3. Pengertian kartu kredit

Menurut Buletin Bank Mandiri (edisi 260;24), Sistem kartu kredit

berbeda dengan kartu debit dimana kartu kredit meminjamkan konsumen atau

para nasabah Bank Mandiri uang dan bukan mengambil uang dari rekening

para nasabah Bank Mandiri. Sedangkan pengertian kartu kredit secara umum

adalah fasilitas yang dikeluarkan oleh perbankan bagi nasabahnya untuk

melakukan pembayaran tanpa perlu menggunakan uang cash, sehingga jika

dilakukan transaksi, maka pembayaran dapat dilakukan cukup dengan

menggunakan kartu kredit tersebut.

2.2.1.4. Pengertian Jasa

Menurut Leihtrnen (1993) Jasa adalah aktivitas atau serankaian

aktivitas yang mengambil tempat untuk berinteraksi dengan seseorang atau

alat fisik yang akan memberikan kenyamanan pelanggan.

Menurut Kotler (1998) Jasa adalah segala aktivitas yang

menghasilkan keuntungan bagi perusahaan yang ditawarkan dan tidak

menghasilkan barang apapun bagi pengusaha. Hasilnya mungkin atau tidak

berhubungan langsung dengan barang.

Dan menurut Gronroos (1990) Jasa adalah aktivitas atau

serangkaiaan aktivitas yang kurang lebih tidak berwujud alami seperti barang

pada umumnya, tetapi bukan kebutuhan yang mendesak, membutuhkan

tempat dalam berintraksi antara pelanggan dan pelayanan dan atau bentuk

fisik atau barang dan atau sistem penyedia jasa yang mana memberikan

2.2.2. Kualitas Layanan

Kualitas layanan sangat dibutuhkan terutama di industri jasa perbankan

khususnya kartu kredit, mengingat nasabah mempunyai keinginan yang selalu

ingin terpenuhi dan dipuaskan. Nasabah selalu mengharapkan pelayanan yang

maksimal dari bank yang menerbitkan kartu kredit, dalam hal ini mereka ingin

diperlakukan atau dilayani secara profesional serta memperoleh sesuatu yang

sesuai dengan keinginan mereka. Menurut kotler dan keller (2003:138)

Menyatakan bahwa kualitas layanan adalah keseluruhan dari kelengkapan fitur

suatu produk atau jasa yang memiliki kemampuan untuk memberikan kepuasan

terhadap suatu kebutuhan. Menurut Tjiptono (2006:256) Kualitas adalah suatu

upaya pemenuhan kebutuhan dan keinginan pelanggan, serta ketepatan

penyampaian untuk mengimbangi harapan pelanggan. Tantangan utama yang

dihadapi oleh industri jasa dalam hal ini perbankan adalah bagaimana

memadukan kualitas layanan yang baik dengan pengharapan konsumen atau

nasabah.

Menurut Parasuraman, et all (1998) dalam buku Lupiyoadi (2006:181)

Kualitaas layanan didefinisikan sebagai ”Seberapa jauh perbedaan antara

kenyataan dan harapan pelanggan atas layanan yang mereka peroleh atau mereka

terima”Terdapang lima indikator kualitas layanan yang terdiri dari :

1. Bukti langsung (Tangibles)

Definisi bukti langsung dalam Rambat Lupiyoadi (2001:148)34 yaitu

"kemampuan suatu perusahaan dalam menunjukkan eksistensi kepada pihak

dan keadaan lingkungan sekitarnya adalah bukti nyata dari pelayanan yang

diberikan oleh pemberi jasa, yang meliputi fasilitas fisik (gedung, gudang,

dan lain sebagainya) , perlengkapan dan peralatan yang dipergunakan

(teknologi), serta penampilan pegawainya". Bukti langsung dalam Fandy

Tjiptono (1996:70) adalah "bukti fisik dari jasa, bisa berupa fisik, peralatan

yang dipergunakan, representasi fisik dari jasa (misalnya, kartu kredit

plastik)". Sedangkan Philip Kotler (1997:53) mengungkapkan bahwa bukti

langsung adalah "fasilitas dan peralatan fisik serta penampilan karyawan

yang professional".

2. Kehandalan (Reliability)

Kehandalan dalam Rambat Lupiyoadi (2001:148) adalah "kemampuan

perusahaan untuk memberikan pelayanan sesuai yang dijanjikan secara

akurat dan terpercaya. Kinerja harus sesuai dengan harapan pelanggan yang

berarti ketepatan waktu, pelayanan yang sama, untuk semua pelanggan tanpa

kesalahan, sikap yang simpatik, dan dengan akurasi yang tinggi ".Fandy

Tjiptono (1996:69) mendefinisikan kehandalan adalah "mencakup dua hal

pokok, yaitu konsistensi kerja (Performance) dan kemampuan untuk

dipercaya (Dependability). Hal ini berarti perusahaan memberikan jasanya

secara tepat semenjak saat pertama (Right The First Time). Selain itu juga

berarti bahwa 35 perusahaan yang bersangkutan memenuhi janjinya,

misalnya menyampaikan jasanya sesuai dengan jadwal yang disepakati".

"kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat,

dan memuaskan".

3. Daya tanggap (Responsiveness)

Menurut Rambat Lupiyoadi (2001:148) daya tanggap adalah "suatu kemauan

untuk membantu dan memberikan pelayanan yang cepat (Responsif) dan

tepat kepada pelanggan, dengan penyampaian informasi yang jelas.

Membiarkan konsumen menunggu tanpa adanya suatu alasan yang jelas

menyebabkan persepsi yang negatif dalam kualitas layanan". Sedangkan

menurut Fandy Tjiptono (1996:70) daya tanggap adalah "keinginan para staf

untuk membantu para pelanggan dan memberikan pelayanan dengan tangga".

4. Jaminan (Assurance)

Definisi jaminan dalam Rambat Lupiyoadi (2001:148) yaitu "pengetahuan,

kesopansantunan, dan kemampuan para pegawai perusahaan untuk

menumbuhkan rasa percaya para pelanggan kepada perusahaan. Terdiri dari

beberapa komponen antara lain komunikasi (Communication), kredibilitas

(Credibility), keamanan (Security), kompetensi (Competence), dan sopan

santun (Courtesy)". Senada dengan pengertian di atas Fandy Tjiptono

(1996:70) mendefinisikan jaminan adalah "mencakup pengetahuan, 36

kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki para staff,

bebas dari bahaya, risiko, atau keragu-raguan".

Sedangkan menurut Philip Kotler (1997:53) jaminan adalah "pengetahuan

dan kesopanan dari karyawan, dan kemampuan untuk mendapatkan

5. Empati (empathy)

Rambat Lupiyoadi (2001:148) menerangkan empati adalah "memberikan

perhatian yang tulus dan bersifat individual atau pribadi yang diberikan

kepada para pelanggan dengan berupaya memahami keinginan konsumen.

Dimana suatu perusahaan diharapkan memiliki pengertian dan pengetahuan

tentang pelanggan, memahami kebutuhan pelanggan secara spesifik, serta

memiliki waktu pengoperasian yang nyaman bagi pelanggan". Menurut

Fandy Tjiptono (1996:70) empati adalah "kemudahan dalam melakukan

hubungan, komunikasi yang baik, perhatian pribadi, dan memahami

kebutuhan para pelanggan". Lebih singkat lagi Philip Kotler (1997:53)

mendefinisikan empati adalah tingkat perhatian pribadi terhadap para

pelanggan".

2.2.3. Kepuasan Pelanggan

Kata ’kepuasan atau satisfaction’ berasal dari bahasa latin ”satis”

(artinya cukup baik, memadai) dan ”facio” (melakukan atau membuat). Secara

sederhana kepuasan dapat diartikan sebagai ’upaya pemenuhan sesuatu’ atau

’membuat sesuatu memadai’, namun ditinjau dari perspektif prilaku konsumen,

istilah ’kepuasan pelanggan’ lantas menjadi sesuatu yang kompleks, bahkan

hingga saat ini belum dicapai kesepakatan atau konsensus mengenai konsep

kepuasan pelanggan, yakni ’apakah kepuasan merupakan respons emosional

atau evaluasi kognitif’ (Edwardson, 1998; Giese dan Cote, 2000; Peterson dan

Wilson, 1992; Yi, 1990). Ini bisa diihat dari beragam definisi yang

Howard dan Sheth (1969) mengungkapkan bahwa kepuasan pelanggan

adalah situasi kognitif pembeli berkenaan dengan kesepadanan atau ketidak

sepadanan antara hasil yang didapatkan dibandingkan dengan pengorbanan

yang dilakukan. Swan, et al. (1980) mendefinisikan kepuasan pelanggan

sebagai evaluasi secara sadar atau penilaian kognitif menyangkut apakah

kinerja produk relatif bagus atau jelek atau apakah produk bersangkutan cocok

atau tidak cocok dengan tujuan atau pemakaiannya. Oliver (1981)

mengemukakan bahwa kepuasan pelanggan merupakan evaluasi terhadap

surprise yang inheren atau melekat pada pemerolehan produk dan atau

pengalaman konsumsi. Churchill dan Surprenant (1982) merumuskan

kepuasan pelanggan sebagai hasil pembelian dan pemakaian yang didapatkan

dari perbandingan antara reward dan biaya pembelian dengan konsekuensi

yang diantisipasi sebelumnya. Westbrook dan Reilly (1983) berpendapat

bahwa kepuasan pelanggan merupakan respons emosional terhadap

pengalaman-pengalaman berkaitan dengan produk atau jasa tertentu yang

dibeli, gerai ritel, atau bahkan pola prilaku (seperti prilaku berbelanja dan

prilaku pembeli), serta pasar secara keseluruhan. Respons emosional dipicu

oleh proses evaluasi kognitif yang membandingkan persepsi (atau keyakinan)

terhadap obyek, tindakan atau kondisi tertentu dengan nilai-nilai (atau

kebutuhan, keinginan dan hasrat) individual.

Day (1984) mendefinisikan kepuasan pelanggan sebagai penilaian

evaluatif purnabeli menyangkut pilihan pembelian spefisik. Cadotte, et al.

timbul sebagai evaluasi terhadap pengalaman pemakaian produk atau jasa.

Wetsbrook (1987) menyatakan bahwa kepuasan pelanggan adalah penilaian

evaluatif global terhadap pemakaian atau konsumsi produk. Tse dan Wilton

(1988) mendefinisikan kepuasan atau ketidakpuasan pelanggan sebagai respon

pelanggan terhadap evaluasi ketidaksesuaian (disconfirmation) yang

dipersepsikan antara harapan awal sebelum pembelian (atau norma kinerja

lainnya) dan kinerja aktual produk yang dipersepsikan setelah pemakaian atau

konsumsi produk bersangkutan. Wilkie (1990) mendefinisikan kepuasan

pelanggan sebagai tanggapan emosional pada evaluasi terhadap pengalaman

konsumsi suatu produk atau jasa. Sementara itu, Engel et al. (1990)

menyatakan bahwa kepuasan pelanggan merupakan evaluasi purnabeli dimana

alternatif yang dipilih sekurang-kurangnya sama atau melampaui harapan

pelanggan, sedangkan ketidakpuasan timbul apabila hasil (outcome) tidak

memenuhi harapan. Menurut Fornell (1992) kepuasan merupakan evaluasi

purnabeli keseluruhan yang membandingkan persepsi terhadap kinerja produk

dengan espektasi prapembelian. Mowen (1995) merumuskan kepuasan

pelanggan sebagai sikap keseluruhan terhadap suatu barang atau jasa setelah

perolehan (acquisition) dan pemakaiannya, dengan kata lain kepuasan

pelanggan merupakan penilaian evaluatif purnabeli yang dihasilkan dari

seleksi pembelian spesifik. Menurut (J.Supranto, 1997; 233) Kepuasan

merupakan tingkat perasaan seseorang setelah membandingkan kinerja atau

hasil yang dirasakan dengan harapan. Menurut Kotler dan Armstrong (2001;

sebuah produk sepadan dengan harapan pembeli, jika kinerja produk kurang

dari yang diharapkan maka pembeli merasa tidak puas, demikian sebaliknya

harapan didasarkan pada pengalaman pembelian dimasa lalu konsumen.

Menurut (Schnaars, 1991 dalam Fandy Tjiptono, 1997; 24) adanya kepuasan

pelanggan akan dapat menjalin hubungan harmonis antara produsen dan

konsumen, menciptakan dasar yang baik bagi pembelian ulang, serta

terciptanya loyalitas pelanggan dan membentuk rekomendasi dari mulut

kemulut yang menguntungkan perusahaan.

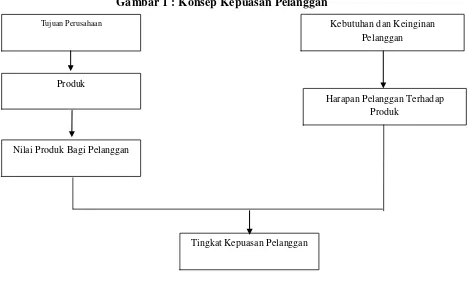

Ada kesamaan diantara difinisi diatas yaitu menyangkut komponen

kepuasan pelanggan (harapan dan kinerja /hasil yang dirasakan). Umumnya

harapan pelanggan merupakan perkiraan atau keyakinan pelanggan tentang apa

yang akan diterimanya bila ia membeli atau mengkonsumsi suatu produk

(barang atau jasa). Sedangkan kinerja yang dirasakan adalah persepsi

pelanggan terhadap apa yang diterima setelah mengkonsumi produk yang

dibeli secara konseptual kepuasan pelanggan dapat digambarkan sebagai

Gambar 1 : Konsep Kepuasan Pelanggan

Sumber : Tjiptono, Fandy (1995) Strategi Pemasaran, Penerbit Andi Offset, P28

Menurut Tse dan Wilton dalam bukunya Tjiptono (1997:24).

Kepuasan dan Ketidakpuasan Pelanggan adalah respon pelanggan terhadap

evolusi ketidaksesuaian (discomfirmation) yang dirasakan antara harapan

sebelumnya (atau norma kinerja lainnya) dan kinerja aktual produk yang

dirasakan setelah pemakainnya.

Menurut Kotler (2000:75) Kepuasan Pelanggan adalah hasil yang

dirasakan pembeli dari kinerja perusahaaan yang memenuhi harapan mereka.

Pelanggan puas bila harapan mereka terpenuhi dan senang atau bahagia bila

harapan mereka dilebihi. Pelanggan yang puas akan setia lebih lama, membeli Tujuan Perusahaan

Produk

Nilai Produk Bagi Pelanggan

Harapan Pelanggan Terhadap Produk

Kebutuhan dan Keinginan Pelanggan

lebih banyak, kurang sensitif terhadap harga dan memberikan komentar baik

pada perusahaan.

Menurut Kotler dan Amstrong (1997:10) kepuasan pelanggan

tergantung pada anggapan kinerja produk dalam menyerahkan nilai relakif

terhadap harapan pembeli. Bila prestassi produk jauh lebih rendah ketimbang

harapan pelanggan, pembelinya tidak puas. Bila prestasi sesuai dengan

harapan, pembelinya merasa puas. Bila prestasi melebihi harapan, pembelinya

merasa amat gembira.

Menurut Hannah dan Karp (1991) dalam jurnal Trisno Musanto untuk

menciptakan kepuasan pelanggan, suatu perusahaan harus dapat memenuhi

kebutuhan-kebutuhan konsumen yang dianggap paling penting yang disebut

”The Big EightFactors” yang secara umum dibagi menjadi tiga kategori

penting sebagai berikut :

1. Faktor-faktor yang berhubungan dengan produk :

a. Kualitas Produk

Yaitu merupakan mutu dari semua komponen-komponen yang

membentuk produk. Sehingga produk tersebut mempunyai nilai

tambah.

b. Hubunagn nilai sampai pada harga

Merupakan hubungan antara harga dan niai produk yang ditentukan

dibayar oleh pelanggan terhadap suatu produk yang dihasilkan oleh

badan usaha.

c. Bentuk Produk

Bentuk produk merupakan komponen-komponen fisik dari suatu

produk yang menghsilkan manfaat.

d. Kehandalan

Meupakan kemampuan dari hasil perusahaan untuk menghasilkan

produk sesuai dengan apa yang dijanjikan oleh perusahaan.

2. Faktor-faktor yang berhubungan dengan Pelayanan :

a. Jaminan

Merupakan suatu jaminan yang ditawarkan oleh perusahaan untuk

mengembalian harga pengembalian atau mengaddakan perbaikan

terhadap produk yang rusak setelah pemabelian.

b. Respon dan Cara Pemecahan Masalah

Respon to and Remedy of Problems merupakan sikap dari karyawan

dalam menanggapii keluhan serta maslah yang dihadapi oleh

pelanggan.

3. Faktor-faktor yang berhubungan dengan pembelian :

a. Pengalaman Karyawan

Merupakan suatu hubungan antara pelanggan dengan karyawan,

khususnya dalam hal komunikasi yang berhubungan dengan pembelian.

Convenience of acquisition merupakan segala kemudahan dan

kenyamanan yang diberikan oleh perusahaan terhadap produk yang

dihasilkan.

Penelitian tentang kepuasan pelanggan harus dilihat dari sudut pandang

pelanggan. Oleh sebab itu terdapat atribut-atribut yang penting yang dibentuk

kepuasan pelanggan. Atribut-atribut dari kepuasan konsumen secara universal

menurut Dutka (1994:41) yang dikutip oleh Hatane Samue dan Foedjiawati

(2005:76) adalah :

1. Attributes related to the Product (Perlengkapan yang Berhubungan dengan

Produk), meliputi :

a. Value Price Relationship (Hubungan Nilai Harga)

Merupakan faktor sentral dalam menentukan kepuasan konsumen,

apabila nilai tinggi yang diperoleh oleh konsumen melebihi apa yang

dibayar, maka suatu dasar yang penting dari kepuasan konumen telah

tercipta.

b. Product Quality (mutu Produk)

Merupakn penilaian dari mutu suatu produk.

c. Product Benefit (Manfaat Produk)

Merupakan manfaat yang dapat diperoleh konsumen dalam

mengguunakan suatu produk yang dihasilkan oleh suatu perusahaan

dan kemudian dapat dijadikan dasar positioning yang membedakan

d. Product Features (Masa depan produk)

Merupakan ciri-ciri yang dimiliki oleh suatu produk sehingga berbeda

dengan produk yang ditawarkan pesaing.

e. Product Design (Desain Produk)

Merupakan proses untuk merancang gaya dan fungsi produk yang

menarik dan bermanfaat.

f. Product Reliability and Consistency (Kemampuan kembali Produk)

Merupakan keakuratan dan keterandalan produk yang dihasilkan leh

perusahaan dalam jangka waktu tertentu dan menunjukkan pengriman

produk pada suatu tingkat kinerja khusus.

g. Range of Product of Service (Jajaran Produk atau Jasa)

Merupakan macam dari produk atau jasa layanan yang ditawarkan oleh

perusahaan.

2. Attribute Related to Service, yaitu atribut yang berkaitan terhadap

pelayanan meliputi :

a. Guarantee or Warranty (Kecepatan dan Ketepatan)

merupakan jaminan yang diberikan oleh perusahaan terhadap produk

yang dapat dikembalikan bila kinerja produk tersebut tidak memuaskan

b. Delivery (Jaminan)

Merupakan kecepatan dan ketepatan dan proses pengiriman produk dan

c. Komplaint Handling (Penanganan Keluhan)

Merupakan penanganan terhadap keluhan yang dilakukan oleh

konsumen terhadap perusahaan.

d. Resolution of Problem (Pemecahan Masalah)

Merupakan kemampuan perusahaan dengan serius dan memecahkan

masalah yang dihadapi oleh konsumen.

3. Attributes Related to Purchase, yaitu atribut yang berkaitan dengan

pembelian meliputi :

a. Courtesy (Kesopanan)

Merupakan kesopanan, perhatian, pertimbangan, keramahan yang

dilakukan oleh karyawan dalam melayani konsumennya.

b. Comunication (Komunikasi)

Merupakan proses penyampaian informasi yang dilakukan oleh

karyawan perusahaan terhadap konsumennya.

c. Ease or Convenience Acquisition (Kenyaman atau Kesenangan dalam

Bertanya)

Merupakan kemudahan untuk mendapatkan pengetahuan tentang

produk dari perusahaan.

d. Company Reputation (Reputasi Perusahaan)

Adalah reputasi yang dimiliki perusahaan dapat mempengaruhi

pandangan konsumen terhadap perusahaan tersebut yang akan

e. Company Competence (Kompetensi Perusahaan)

Adalah kemmpuan suatu perusahaan untuk mewujudkan permintaan

yang diajukan oleh konsumen dalam memberikan pelayanan.

Kekuatan kepuasan akan keputusan pelanggan untuk ikut dalam proses

pelayanan dan hasil yang lebih diakui oleh pelanggan (Tax et al, 1998, Rexha

et al, 2003). Ini berarti hubungan jangka panjang konsumen harus dibangun

berdasar kepuasan pelanggan. Kepuasan yang dirasakan oleh nasabah ini akan

menimbulkan sebuah loyalitas pada tingkat penggunaan jasa bank yang terjadi

secara berulang-ulang. Suatu hal positif hubungan adalah antara lain kepuasan

konsumen dan kesetiaan (Hallowell, 1996 Heskett, 1994).

2.2.4. Pengaruh Kualitas Layanan Terhadap Kepuasan Pelanggan

Hubungan Kualitas Layanan dan Kepuasan Nasabah atau Pelanggan

adalah produk dan layanan yang berkualitas memiliki peran penting dalam

membentuk kepuasan pelanggan. Apabila pelanggan mempunyai pengalaman

yang baik dan puas terhadap kualitas produk di suatu badan usaha, maka hal itu

dapat menimbulkan keuntungan bagi badan usaha tersebut. karena pelanggan

menggunkan produk badan usaha dan bahkan akan merekomendasikan pada

pelanggan lain. Dan hal tersebut juga diperkuat oleh Sutisna (2003:43) jika

konsumen menjadi loyal terhadap suatu merk tertentu disebabkan oleh kualitas

produk yang memuaskan, dalam store loyalty, penyebabnya adalah pelayanan

Menurut jennie Siat (1997) bahwa menciptakan hubungan kemitraan yang

baik dengan pelanggan adalah salah satu cara untuk mencapai tujuan perusahaan.

Karena hubungan yang baik dengan pelanggan akan merupakan nilai tambah

yang sangat menguntungkan dan mendorong pelanggan untuk menjalin hubungan

yang kuat dengan perusahaan.

Menurut Ardianto (1999) menyatakan bahwa interaksi karyawan dengan

pelanggan diwujudka dengan adanya perhatian personal, pemahaman kebutuhan

pelanggan maupun keramahan sering dijadikan salah satu pertimbangan oleh

konsumen dalam mempersepsikan suatu kualitas layanan jasa yang

dikonsumsinya. Tegasnya bahwa persepsi atas produk atau jasa lebih ditentukan

2.3. KERANGKA MODEL PENELITIAN

2.4. Hipotesis

Berdasarkan dengan perumusan masalah, dari landasan teori, maka

hipotesis penelitian ini adalah sebagai berikut:

“Diduga kualitas layanan berpengaruh positif signifikan terhadap kepuasan

nasabah pengguna kartu kredit Bank Mandiri di Surabaya”.

Jajaran Produk atau jasa (Y1_2) Hubungan Nilai Harga

(Y1_1) Produk (Y1) Service (Y2) Penanganan Keluhan (Y2_1)

Pemecahan Masalah (Y2_2) Purchase (Y3) Reputasi Perusahaan (Y3_1) Kompentensi Perusahaan (Y3_2) KUALITAS LAYANAN (X) KEPUASA NASABAH (Y) Tangibles (X1) Peralatan (X1_1) Reliability (X2) Ketepatan Pelayanan (X2_1) Keterampilan Pelayanan (X2_2) Kemampuan Pelayanan karyawan (X2_3) Responsif (X3) Cepat Tanggap (X3_1) Kemampuan menyelesaikan keluhan (X3_2) Assurance (X4) Jaminan rasa aman (X4_1)

Jaminan Asuransi (X4_2)

Empathy (X5) Memahami kebutuhan

khusus nasabah (X5_1)

METODE PENELITIAN

3.1. Defenisi Operasional dan Pengukuran variable

Di dalam penelitian ini di gunakan beberapa variabel yang akan dapat

membantu menyelesaikan penganalisaan permasalahan, dan variabel-variabel

yang berkaitan dengan penelitian ini adalah sebagai berikut.

3.1.1.Defenisi Oprasional Variabel

Ada dua variabel dalam penelitian ini, yaitu variable independen (X)

adalah Kualitas Layanan sedangkan variable dependent (Y) adalah Kepuasan

nasabah. Defenisi oprasional dari kedua variabel tersebut adalah :

1. Kualitas Layanan (X)

Adalah Suatu evaluasi keseluruhan dari fungsi jasa yang diterima

secara aktul oleh pelanggan dan bagaimana cara layanan tersebut

disampaikan, dengan menggunakan dimensi pendukung fisik sistem

oprasinya, kualitaas jasa serta interaksi karyawan dengan pelanggan,

Parasuraman et. al (1991) dan Gronroos (1994). Adapun indikator yang

dipakai dalam variabel ini menurut Parasuraman, Zeithamil dan Barry (1998).

yaitu :

a. Bukti langsung (Tangible) X1

Merupakan suatu dukungan dari Bank Mandiri di Surabaya berupa wujud

secara fisik yaitu peralatan karyawan dan sarana komunikasi. Instumen pada

indikator adalah sebagai berikut :

- X1.1 : Kartu kredit Bank Mandiri

b. Keandalan (Reliability) X2

Merupakan suatu kemampuan dari Bank Mandiri di Surabaya untuk

memberikan pelayanan sesuai dengan yang dijanjikan secara tepat, akurat dan

memuaskan kepada nasabah kartu kredit Bank Mandiri. Instrumen pada

indikator adalah sebagai berikut :

- X2.1 : Ketepatan Pelayanan

- X2.2 : Keterampilan Pelayanan

- X2.3 : Kemampuan Pelayanan karyawan

c. Daya tanggap (Responsif atau Respponsifness) X3

Merupakan suatu tanggapan yang tepat terhadap indikasi kebutuhan nasabah

kartu kredit Bank Mandiri di Surabaya untuk membantu dan memberikan

pelayanan yang sesuai dengan kebutuhan. Instrumen pada indikator adalah

sebagai berikut :

- X3.1 Cepat Tanggap

Merupakan suatu kesopanan dan pengetahuan karyawan bank Mandiri di

Surabaya serta kemampuanya untuk menimbulkan kepercayaan dan keyakina

pada nasabah. Instumen pada indikator adalah bsebagai berikut :

- X4.1 Jaminan rasa aman saat transaksi

- X4.2 Jaminan Asuransi

e. Empati (Empathy)X5

Merupakan suatu kemudahan bagi karyawan Bank Mandiri di Surabaya dalam

melakukan hubungan, komunikasi yang baik, perhatian pribadi dan

memahami kebutuhan dari nasabah. Instrumen pada indikator adalah sebagai

berikut :

- X5.1 Memahami kebutuhan khusus nasabah

- X5.2 Memberikan perhatian secara pribadi terhadap nasabah

2. Kepuasan nasabah

Adalah hasil yang dirasakan pembeli dari kinerja perusahaan yang

memenuhi harapan mereka. Pelanggan puas bila harapan mereka dipenuhi dan

senang atau bahagia bila harapan mereka dilebihi, Pelanggan yang puas akan

setia lebih lama, membelih lebih banyak, kurang sensitive pada harga dan

memberikan komentar baik tentang perusahaan, Kotler (2000:75). Adapun

indikator yang dipakai dalam variabel ini menurut Dutka (1993:41) dalam

Merupakan suatu penilaian mutu dan produk untuk menunjukan apa yang

dihasilkan oleh Bank Mandiri di Surabaya. Instrumen pada Indikator

adalah sebagai berikut :

- Y1.1 : Value price Relationship (Hubungan Nilai Harga)

Merupakan faktor sentral dalam menentukan kepuasan nasabah

Bank Mandiri di Surabaya, apabila nilai yang diperoleh nasabah

melebihi apa yang dibayar, maka dasar penting dari kepuasan

nasabah telah tercipta.

- Y1.2 : Range of Product or Service (jajaran Produk atau jasa)

Merupakan macam dari produk atau jasa layanan yang

ditawarkan oleh Bank Mandiri di Surabaya.

b. Atribut yang berkaitan dengan Service (Y2)

Merupakan suatu tindakan atau kinerja yang ditawarkan kepada nasabah

bank Mandiri di Surabaya yang pada dasarnya tidak dapat dilihat dan

tidak dapat menghasilkan hak milik terhadap sesuatu, dimana konsumsi

dan produksinya dilakuakan pada waktu bersamaan. Instrumen pada

indikator adalah sebagai berikut :

- Y2.1 : Komplain Handling (Penanganan Keluhan)

Merupakan suatu penanganan terhadap keluhan yang dilakukan

Merupakan kemampuan Bank Mandiri dengan serius dan

memecahkan masalah yang dihadapi oleh nasabah kartu kredit

Bank Mandiri.

c. Atribut yang berkaitan dengan Purchase Pembelian (Y3)

merupakan suatu hal timbal balik yang diperoleh oleh nasabah kartu kredit

Bank Mandiri di Surabaya. Instrumen pada indikator adalah sebagai berikut :

- Y3.1 : Company Reputation (Reputasi Perusahaan)

Merupakan suatu pandangan nasabah yang dapat mempengaruhi

reputasi yang dimiliki Bank Mandiri.

- Y3.2 : Company Competence (Kompentensi Perusahaan)

Merupakan suatu kemampuan Bank Mandiri di Surabaya untuk

mewujutkan permintaan yang diajukan oleh nasabah dalam

memberikan pelayanan.

3.1.2.Pengukuran Variabel

Teknik pengukuran menggunakan skala interval, dengan memakai metode

perbedaan semantic (Semantic Differentials), Sugiyono (2001:91) menyatakan

skala tersebut berusaha mengukur sikap atau karakteristik tertentu yang dimiliki

seseorang, responden diminta untuk menilat sesuatu konsep atau obyek pada

misalnya

Keterangan : Jawaban denagn nilai 1 (sebelah kiri) berarti menunjukan nilai

terendah (negative), sedangkan jawaban dengan nilai antara 7

(sebelah kanan) berarti menunjukan nilai tertinggi (positif).

3.2. Teknik Penentuan Sampel

1. Populasi

Populasi merupakan kelompok subyek / obyek yang memiliki ciri-ciri

atau karakteristik tertentu yang berbeda dengan keompok subyek / obyek

yang lain, dan kelompok tersebut akan dikenal generalisasi dari hasil

peneitian (Sumarsono, 2004:44).

Populasi adalah jumalah keseluruhan dari unit analisa yang cirinya

akan diduga (Singarimbun, 1989:152). populasi pada penelitian ini adalah

semua pengguna kartu kredit Bank Mandiri di Surabaya. 1

Sangat Tidak Baik

7

Sampel adalah bagian dari populasi yang menjadi objek penelitian.

Dimana pemilihan subyek yang akan dijadikan sampel peneliti dilakukan

secara terarah dan sengaja berdasarkan pertimbangan dan ciri-ciri tertentu

yang diambil berdasarka tujuan peneliti. Kreteria yang diambil dalam

penelitian ini yaitu semua nasabah kartu kredit Bank Mandiri lebih dari 1

tahun menggunakan kartu kredit Bank mandiri dan berusia diatas 20 tahun.

Agar sampel reperesentatif / mewakili populasi, maka pengambilan

sampelnya harus tepat. Pengambilan sampel ini sesuai dengan apa yang

dikatakan oleh Ferdinand (2002). Ukuran sampel berjumlah 100-200 untuk

teknik maksimum likehood estimation, atau ukuran sampel minimal

tergantung dari jumlah parameter yang diestimasi. Pedomanya adalah 5-10

kali jumlah parameter yang diestimasi. Bila terdapat 20 parameter diestimasi

maka besar sampel tang harus diperoleh 100-200 responden. Berdasarkan

tersebut peneliti mempunyai 16 parameter dikali 7 sama dengan 112, dengan

penyebaran kuisoner sebanyak 122 lembar kuisoner untuk menghindari

3.3.1 Jenis Data

a. Data Primer

Yaitu data kualitatif yang diperoleh berdasarkan tanggapan responden. Alat

pengumpulan data yang diperlukan dalam penelitian ini adalah kuisoner yaitu

kumpulan atau daftar pertanyaan yang dituangkan dalam angket.

b. Data Sekunder

Data ini diperoleh dari pihak kedua maupun lembaga lain yang dapat berupa

jurnal, dokumentasi, literature ilmiah maupun arsip-arsip yang berkaitan

dengan obyek penelitian.

3.3.2 Sumber Data

Sumber data merupakan asal mula data itu diperoleh yang nantinya setelah

data itu akan diolah menjadi output yang memuaskan. Jadi sumber data dalam

penelitian ini adalah nasabah kartu kredit Bank Mandiri di Surabaya.

3.3.3 Metode Pengumpulan Data

Pengumpulan data tidak lain merupakan suatu proses pengadaan data

untuk keperluan data. Pengumpula data merupakan langka yang amat penting

dalam metode ilmiah karena pada umumnya data yang dikumpulkan harus valid

untuk digunakan dalam penelitian ini. Metode pengumpulan data yang digunakan

dalam penelitian ini adalah :

- Metode survei yaitu dengan cara menyebar kuisioner yang terstruktur

data yang spesifik.

3.4. Teknik Analisa Dan Uji Hipotesis

Model analisa yang digunakan untuk menganallisa data dalam penelitian

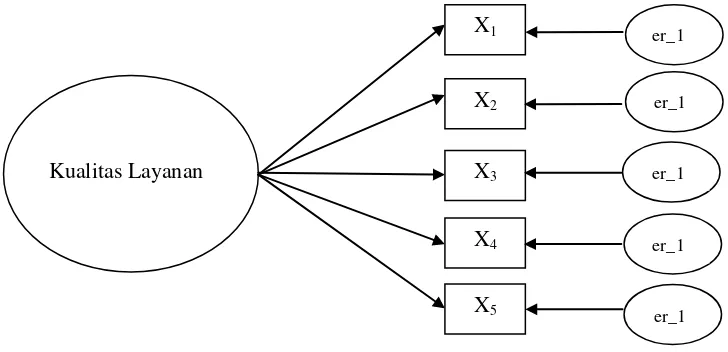

ini adalah Struktural Equation Modelling (SEM). Model pengukuran Faktor

Kualitas layanan terhadap kepuasan nasabah menggunakan Confirmatory Factor

Anayisis (CFA). Penaksiran pengaruh masing-masing variabel bebas terhadap

variabel terikatnya menggunakan koefisien jalur. Langka-langka dalam analisis

SEM model pengukuran dengan contoh Faktor Kualitas Layanan dilakuakan

sebagai berikut :

Persamaan Dimensi Faktor Kualitas Layanan (X) :

X1 = λ1 Faktor Kualitas Layanan + er_1

X2 = λ2 Faktor Kualitas Layanan + er_2

X3 = λ3 Faktor Kualitas Layanan + er_3

X4 = λ4 Faktor Kualitas Layanan + er_4

X5 = λ5 Faktor Kualitas Layanan + er_5

Bila persamaan di atas dinyatakan dalam sebuah pengukuran model untuk

diuji unidimensionnalitasnya melalui Confirmatory Factor Anayisis (CFA), maka

Keterangan :

X1 = Pertanyaan tentang pendapat responden mengenai Bentuk Fisik dari Bank

Mandiri di Surabaya.

X2 = Pertanyaan tentang pendapat responden mengenai Kehandalan dari Bank

Mandiri di Surabaya.

X3 = Pertanyaan tentang pendapat responden mengenai Daya Tanggap dari

Bank Mandiri di Surabaya.

X4 = Pertanyaan tentang pendapat responden mengenai Kepastian dari Bank

Mandiri di Surabaya.

X5 = Pertanyaan tentang pendapat responden mengenai Kesediaan dari Bank

Mandiri di Surabaya.

Langka-langka dalam analisa SEM model pengukuran dengan contoh factor

kepuasan nasabah kartu kredit Bank Mandiri di Surabaya sebagai berikut : X1

X2

X3

X4

X5

Kualitas Layanan

er_1

er_1

er_1

er_1

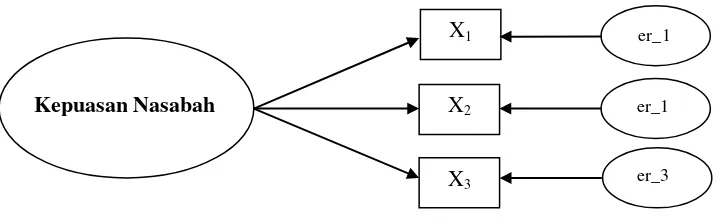

[image:53.595.101.465.143.319.2]Y2 = λ2 Faktor Kepuasan Nasabah + er_2

Y3 = λ3 Faktor Kepuasan Nasabah + er_3

Bila persamaan diatas dinyatakan dalam sebuah pengukuran model untuk

diuji unidimensionalitasanya melalui Confirmatory Factor Anayisis (CFA), maka

model pengukuran dengan contoh Faktor Kepuasan Nasabah nampak sebagi

[image:54.595.108.466.424.535.2]berikur :

Gambar 3.2 : Contoh Model Pengukuran Faktor Kepuasan Nasabah

Keterangan :

X1 = Pertanyaan tentang pendapat responden mengenai Produk dari Bank

Mandiri di Surabaya.

X2 = Pertanyaan tentang pendapat responden mengenai Service dari Bank

Mandiri di Surabaya.

X1

X2

X3 Kepuasan Nasabah

er_1

er_1

Mandiri di Surabaya.

3.4.1. Asumsi Model (Struktural Equation Modelling)

a. Uji Normalitas Sebaran dan Linieritas

1. Normalitas dapat diuji dengan melihat gambar histogram data atau dapat

diuji dengan metode-metode statistika

2. Menggunakan Critical Ratio yang diperoleh dengan membagi koefisien

sampel dengan standart erornya dan skewnwss vaue yang biasanya

disajikan dalam statistic deskriptif dimana nilai statistic untuk menguji

normalitas itu disebut Z-value. Pada tingkat signifikan 1%, jika nilai Z

lebih besar dari nilai kritis, maka dapat diduga bahwa distribusi data

adalah tidak normal.

3. Normal Probability plot (SPSS 10.1).

4. Linieritas dengan mengamati scatterplots dari data yaitu dengan memilih

pasangan data dan dilihat pola penyebarannya untuk menduga ada

tidaknya linieritas

b. Evaluasi atas Outlier

1. Mengamati nilai Z-score : ketentuan diantara ±3,0 non outlier.

2. Multivariate outlier diuji dengan criteria jarak Mahalanobis pada tingkat p

< 0,001. Jarak diuji dengan Chi-Square ( ) pada df sebesar jumlah

variabel bebasnya. Ketentuan : bila Mahalanobis > dari nilai adalah

terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul

dalam bentuk nilai ekstrim untuk sebuah variabel tunggal atau variabel

kombinasi (Hair, 1998).

c. Deteksi Multicollinierity dan Singularity

Dengan mengamati Determinant matriks covarians. Dengan ketentuan

apabila determinant sample matrikx mendekati angka 0 (kecil). maka terjadi

multikolinieritas dan singularitas (Tabachnick dan Fidell,1998)

d. Uji Validitas dan Reliabilitas\

Validasi menyangkut tingkat akurasi yang dicapai oleh sebuah indikator

dalam menilai suatu atau akuratnya pengukuran atas apa yang seharusnya

diukur. Sedangkan reliabilitas adalah ukuran mengenai konsistensi internal

dari indikator-indikator sebuah konstruk yang menunjukkan derajat sampai

dimanamasing-masing indikator itu mengindikasikan sebuah konstruk yang

umum.

Karena indikator multidimensi, maka uji validitas dari setiap latent variabel/

construct akan diuji dengan melihat loading factor dari hubungan antar setiap

observerd variable dan latent variable. Sedangkan reliabilitas diuji dengan

construct reliability dan Variance-extracted. construct reliability dan

Secara umum, nilai Construct reliability yang dapat diterima adalah ≥ 0,7

dan variance extracted ≥ 0,5 (Hair et.al, 1998). Standardize Loading dapat

diperoleh dari output AMOS 4.01, dengan melihat nilai estimasi setiap

construct standardize regression weigths terhadap setiap butir dengan

indikatornya.

3.4.2. Pengujian Hipotesis dengan Hubungan Kausal

Pengaruh langsung (koefisien jalur) diamati dari bobot regresi terstandar,

dengan pengujian signifikansi pembanding nilai CR (Critical Ratio) dan p

(Probability) yang sama dengan nilai t hitung. Apabila t hitung lebih besar

daripada t table berarti signifikan.

3.4.3 Pengujian model dengan Two-Step Approach

Two-Step Approach to structural equation modeling (SEM) digunakan

untuk menguji model yang diajukan pada gambar 3.4. Two-Step Approach

digunakan untuk mengatasi masalah sample data yang kecil jika dibandingkan

dengan jumlah butir instrumental yang digunakan (Hartline dan Farrell, 1996) dan

keakuratan reliabilitas indikator-indikator terbaik dapat dicapai dalam two-step

approach ini. Two-Step Approach bertujuan untuk menghindari interaksi antara

model pengukuran dan model structural pada One-Step Approach (Hair

et.al,1998).

yang dilakukan dalam two step approach to SEM adalah :estimasi

step approach adalah sebagai berikut :

a. Menjumlahkan skala butir-butir setiap konstrak menjadi sebuah indikator

summed-scale bagi seiap konstrak. Jika terdapat skala yang berbeda setiap

indikator tersebut distandardisasi (Z-score) dengan mean = 0,Deviasi standar

= 1, yang tujuannya adalah untuk mengeliminasi pengaruh-pengaruh skala

yang berbeda-beda tersebut (Hair et.al, 1998)

b. Menetapakan error (ε) dan lambda (λ) terms, error terms dapat dihitung

dengan rumus 0,1 kali σ2

c. Diagram jalur dengan two-step approach dapat dilihat sebagai berikut :

dan lambda terms dengan rumus 0,95 kali σ

(Anderson dan Gerbing, 1988). Perhitungan construct reliability (α) telah

dijelaskan pada bagian sebelumnya da deviasi standar σ dapat dihitung

denganbantuan program aplikasi statistic SPSS. Setelah error (ε) dan lambda

(λ) terms diketahui, skor-skor tersebut dimasukkan sebagai parameter fix

[image:58.595.103.511.551.703.2]pada analisa model pengukuran structural equation modeling (SEM).

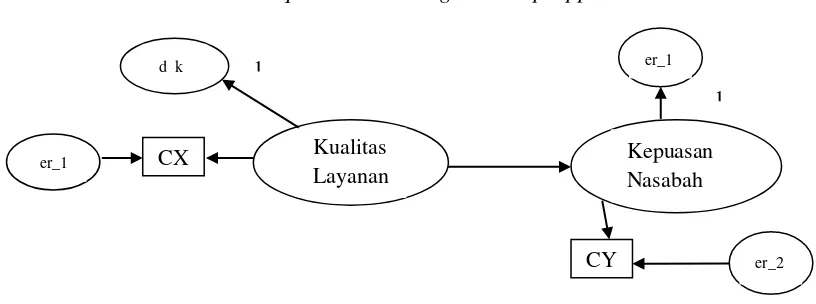

Gambar 3.3 : Structural Equation Modeling Two Step Approach

1

1

CX

CY Kualitas

Layanan

Kepuasan Nasabah

er_2 er_1

d k

Keterangan symbol-simbol diatas adalah sebagi berikut :

: factor / Construct / Latent Variable / Unobserved Variable

yaitu sebuah variabel bentukan, yang dibentuk melalui

indikator-indikator yang diamati dalam dunia nyata.

: Variabel terukur / Obseverd Variable / indikators variabeles

yaitu variabel yang datanya harus dicari melalui observasi,

misalnya melalui instumen-istrumen survey.

Garis anak panah satu arah [→] = garis yang menunjukkan hubungan yang

dihipotesiskan antara dua variabel dependen.

Garis dengan anak panah dua arah [↔] = garis yang menunjukkan

hubungan yang dihipotesiskan antara dua variabel dimana kedua variabel

berkorelasi.

Keterangan Gambar 3.3

CX = Indikator Kualitas Layanan yang sudah dikomposit

CY = Indikator <