SKRIPSI

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP VOLUNTARY DISCLOSURE PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DIBURSA EFEK INDONESIA

OLEH

Siti Ulfah Chairani 110503034

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP VOLUNTARY DISCLOSURE PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengaruh dari karakteristik perusahaan yakni ukuran perusahaan, profitabilitas, leverage, dan kepemilikan saham publik terhadap voluntary disclosure pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. Penelitian ini menggunakan teknik analisis regresi berganda dengan jumlah sampel sebanyak 54 perusahaan, dengan pengumpulan data dilakukan secara studi dokumentasi. Hasil penelitian menunjukkan bahwa secara simultan, semua variabel independen memiliki pengaruh positif dan signifikan terhadap voluntary disclosure, sedangan secara parsial hanya leverage berpengaruh negatif signifikan terhadap voluntary disclosure, sedangkan variabel lain yakni ukuran perusahaan, profitabilitas, dankepemilikan saham publik tidak berpengaruh terhadap voluntary disclosure.

ABSTRACT

EFFECT OF COMPANY CHARACTERISTICS TO VOLUNTARY DISCLOSURE IN MANUFACTURING COMPANIES

LISTED ON INDONESIAN STOCK EXCHANGE

This research aim is to analysed the effect of company characteristics (firm size, profitability, leverage, and public stock owning to voluntary disclosure in manufacturing companies listed on Indonesian Stock Exchane period 2011-2013. This research uses multiple regression analysis with number of samples 54 companies, which their data collection are taken using documentary studies. Research shows that simultaneously all independent variables are affecting positive and significantly to voluntary disclosure, while partially, leverage is affecting negative and significantlyto voluntary disclosure, and others variables that are firm size, profitability, and public stock owning are not affecting significantly to voluntary disclosure.

KATA PENGANTAR

Dengan mengucapkan syukur kepada Allah SWT yang telah memberikan

Hidayah-Nya, hingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh karakteristik perusahaan terhadap voluntary disclosure perusahaan

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia” ini guna melengkapi tugas-tugas serta memenuhi salah satu syarat untuk mencapai gelar

sarjana pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa isi yang terkandung dalam skripsi ini belum

sempurna, hal ini disebabkan oleh terbatasnya waktu, kemampuan dan

pengalaman yang penulis miliki dalam penyajiannya. Oleh karena itu dengan hati

yang tulus dan ikhlas penulis menerima kritik dan saran yang membangun dari

para pembaca, yang nantinya dapat berguna untuk penyempurnaan skripsi ini.

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, saran,

motivasi dan doa dari berbagai pihak, terutama untuk kedua orangtua almarhum

ayahanda Najmuddin, SH dan ibunda Ir. Rismawati yang tidak henti-hentinya

memberikan dukungan moral dan materil, nasehat, serta doanya kepada peneliti.

Pada kesempatan ini juga penulis sertakan ucapan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum,M.Ec.Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. Selaku Ketua

Sekretaris Departemen Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris S-1

Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Ibu Dra.Nurzaimah, M.M, Ak selaku Dosen Pembimbing pada penulisan

skripsi

5. Kepada adik-adikku Firza dan Ai yang selalu memberikan dukungan dan

bantuan kepada penulis serta keusilan kalian yang membuat penulis selalu

ceria dihari-harinya

6. Kepada teman-temanku, Rati, Astri, Wywyk, Anggie dan Atika yang

senantiasa memberi dukungan, motivasi, dan bantuan kepada penulis.

Dengan bantuan yang penulis dapatkan akhirnya dengan menyerahkan

diri dan senantiasa memohon petunjuk serta perlindungan dariAllah SWT

semoga amalan dan perbuatan baik tersebut mendapat imbalan yang baik pula.

Medan, Maret 2015

Penulis

DAFTAR ISI

3.4.2 Instrumen Penelitian ... 52

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 42

3.1 Sampel Penelitian ... 49

3.2 Operasional Variabel ... 55

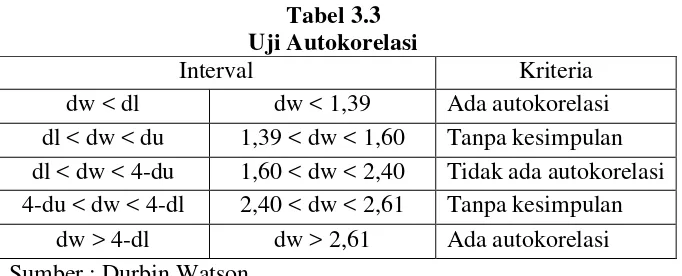

3.3 Uji Autokorelasi ... 60

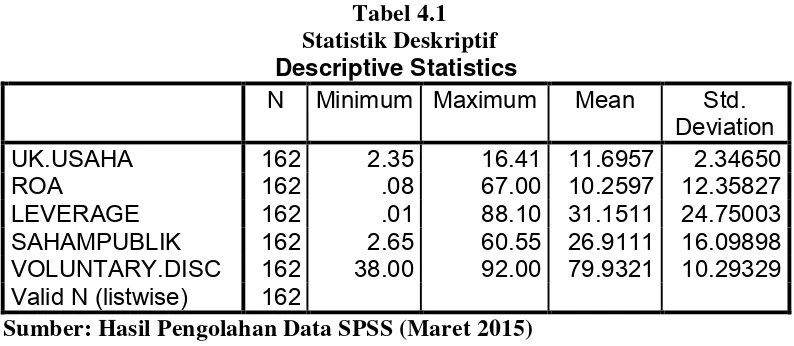

4.1 Statistik Deskriptif ... 64

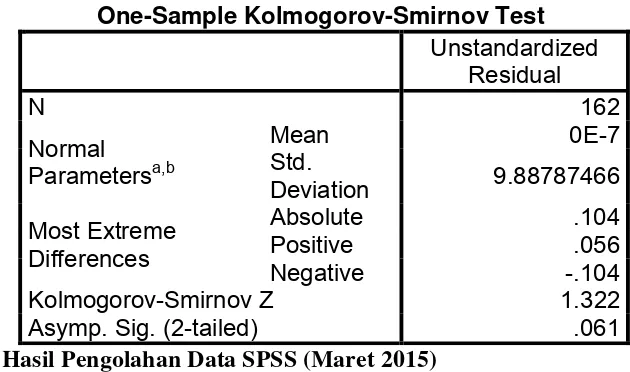

4.2 Uji Kolmogorov Smirnov ... 68

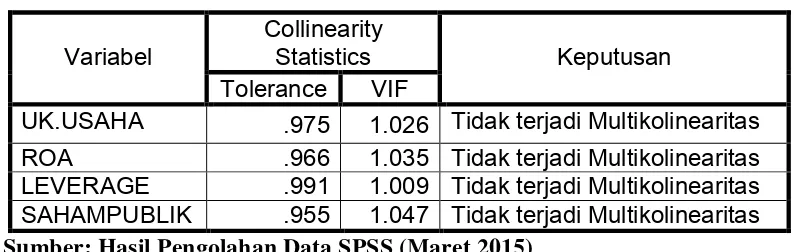

4.3 Uji Multikolinearitas... 69

4.4 Uji Autokorelasi ... 71

4.5 Hasil Analisis Regresi ... 72

4.6 Model Summary ... 74

4.7 Hasil Uji t ... 75

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 45

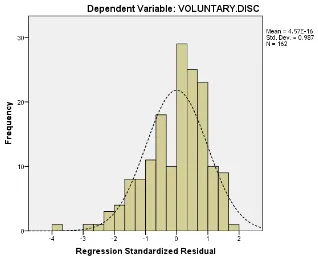

4.1 Gambar Grafik Histogram ... 66

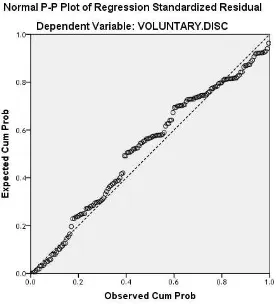

4.2 Normal Probability Plot ... 67

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP VOLUNTARY DISCLOSURE PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengaruh dari karakteristik perusahaan yakni ukuran perusahaan, profitabilitas, leverage, dan kepemilikan saham publik terhadap voluntary disclosure pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. Penelitian ini menggunakan teknik analisis regresi berganda dengan jumlah sampel sebanyak 54 perusahaan, dengan pengumpulan data dilakukan secara studi dokumentasi. Hasil penelitian menunjukkan bahwa secara simultan, semua variabel independen memiliki pengaruh positif dan signifikan terhadap voluntary disclosure, sedangan secara parsial hanya leverage berpengaruh negatif signifikan terhadap voluntary disclosure, sedangkan variabel lain yakni ukuran perusahaan, profitabilitas, dankepemilikan saham publik tidak berpengaruh terhadap voluntary disclosure.

ABSTRACT

EFFECT OF COMPANY CHARACTERISTICS TO VOLUNTARY DISCLOSURE IN MANUFACTURING COMPANIES

LISTED ON INDONESIAN STOCK EXCHANGE

This research aim is to analysed the effect of company characteristics (firm size, profitability, leverage, and public stock owning to voluntary disclosure in manufacturing companies listed on Indonesian Stock Exchane period 2011-2013. This research uses multiple regression analysis with number of samples 54 companies, which their data collection are taken using documentary studies. Research shows that simultaneously all independent variables are affecting positive and significantly to voluntary disclosure, while partially, leverage is affecting negative and significantlyto voluntary disclosure, and others variables that are firm size, profitability, and public stock owning are not affecting significantly to voluntary disclosure.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Dewasa ini perkembangan perekonomian menjadi perhatian penting dalam

memajukan suatu bangsa.Adapun perkembangan perekonomian itu tidak terlepas

dari sarana dan prasarana yang terdapat di suatu negara tersebut, salah satunya

pasar modal. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun

institusi lain (misalnya pemerintah), dan sarana bagi kegiatan berinvestasi.

Menurut Joel G. Siegel dan Jae K. Shim, pasar modal adalah pusat

perdagangan hutang jangka panjang dan saham perusahaan, sedangkan pasar

modal menurut Undang-Undang Pasar Modal No.8 tahun 1995 ialah “kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan

publik yang berkaitan dengan efek yang diterbitkan, serta lembaga dan profesi

yang berkaitan dengan efek”.Pasar modal memiliki peranan penting bagi

perekonomian suatu negara karena pasar modal menjalankan dua fungsi. Pertama,

sebagai sarana pendanaan usaha atau sebagai sarana bagi perusahaan untuk

mendapatkan dana dari masyarakat pemodal (investor) dimana dana yang

diperoleh dapat digunakan untuk pengembangan usaha, ekspansi, penambahan

modal kerja dan lain-lain. Kedua, pasar modal menjadi sarana bagi masyarakat

untuk berinvestasi pada instrumen keuangan seperti saham, obligasi serta reksa

dana. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya

Dengan adanya pasar modal, para investor dapat melalukan investasi pada

banyak pilihan investasi, sesuai dengan preferensi resiko mereka dimana para

investor akan selalu memaksimalkan return yang dikombinasikan dengan resiko

tertentu dalam setiap keputusan investasinya.

Investasi memiliki pengertian menempatkan uang atau dana dengan

harapan untuk memperoleh tambahan atau keuntungan tertentu atas uang atau

dana tersebut (Ahmad,2004:3). Umumnya investasi dikategorikan dua jenis yaitu

arus kas dalam aset riil yang berwujud seperti gedung-gedung dan kendaraan serta

aset finansial atau aset keuangan yang berupa dokumen (surat-surat) klaim tidak

langsung pemegangnya terhadap aset riil pihak yang menerbitkan sekuritas

tersebut(Ahmad,2003:2).

Sebelum melakukan suatu investasi, para investor perlu mengadakan

analisa yang cermat. Investor harus benar-benar bisa membaca prospek dari

kesempatan investasinya tersebut. Keputusan investasi biasanya menyangkut

masalah pengelolaan dana pada suatu periode tertentu, dimana para investor

memiliki harapan untuk memperoleh pendapatan atau keuntungan dari dana yang

diinvestasikan selama periode waktu tertentu. Keuntungan investasi sangat

bergantung pada banyak hal, tetapi hal yang paling utama yakni bergantung pada

kemampuan atau strategi penanaman modal atau investor dalam membaca

keadaan dan situasi pasar yang tidak stabil. Bila harga saham naik maka

Investor dituntut harus mampu membaca situasi atau keadaan dari suatu

perusahaan. Disini laporan keuangan dan laporan tahunan menjadi pedoman

investor dalam membaca keadaan perusahaan tersebut. Perusahaan di Indonesia

yang melakukan penawaran kepada publikatau go public wajib menyampaikan

laporan perusahaannya kepada BEI. Laporan tersebut berupa laporan keuangan

maupun laporan tahunan. Laporan keuangan terdiri dari neraca, laporan laba-rugi,

laporan ekuitas, laporan arus kas dan catatan atas laporan keuangan yang

merupakan bagian integral dari laporan keuangan, sedangkan laporan tahunan

memuat seluruh kegiatan perusahaan baik dari segi finansial, human resources,

marketing dan operasional perusahaan.

Statement of Financial Accounting Concepts(SFAC) Nomor 1,

menyatakan bahwa laporan keuangan harus menyajikan informasi yang berguna

untuk investor dan calon investor, kreditur, dan pemakai lain dalam pengambilan

keputusan investasi. Informasi tersebut harus dapat dipahami oleh mereka yang

mempunyai wawasan bisnis dan ekonomi. Informasi yang disajikan dalam laporan

keuangan harus disertai dengan disclosure yang cukup (adequate disclosure)

artinya informasi yang disajikan tidak berlebihan namun juga tidak kurang

sehingga tidak membingungkan bagi orang yang membacanya. Informasi yang

diungkap dalam laporan tahunan dapat dikelompokkan menjadi dua, yaitu

pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela

(voluntary disclosure).Pengungkapan wajib merupakan pengungkapan yang

diharuskan oleh peraturan yang berlaku, dalam hal ini ialah peraturan yang

laporan keuangan yang dikeluarkan oleh pemerintah melalui keputusan ketua

BAPEPAM No. Kep-134/BL/2006 tanggal 7 desember 2006), sedangkan

pengungkapan sukarela adalah pengungkapan yang melebihi dari yang

diwajibkan. Disclosure dalam laporan tahunan merupakan sumber informasi

untuk pengambilan keputusan investasi. Keputusan investasi sangat tergantung

dari mutu dan luas pengungkapan yang disajikan dalam laporan keuangan. Mutu

dan luas pengungkapan laporan tahunan masing-masing berbeda. Selain

digunakan sebagai sarana pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya.

Semua penginformasian laporan tahunan perusahaan ke pasar telah

ditentukan standarnya oleh Bapepam. Disini perusahaan merasa masih kurang

cukup untuk menginformasikan laporan tahunan perusahaannya ke pasar apabila

terlalu mengikuti standar dari Bapepam, sehingga perusahaan tersebut akan

melakukan pengungkapan sukarela (voluntary disclosure) seperti apa yang telah

dijelaskan.

Voluntary disclosure adalah keberanian suatu perusahaan untuk

memberikan informasi tentang perusahaannya melebihi yang diwajibkan atau

distandarkan oleh Bapepam (Fitriani:2001).Voluntary disclosuredalam laporan

tahunan merupakan suatu informasi yang penting bagi investor, dimana dengan

adanya voluntary disclosure, investor bisa mengetahui lebih banyak informasi

tentang perusahaan. Pengungkapan sukarela juga merupakan salah satu cara bagi

manajer untuk memperbaiki kredibilitas pelaporan keuangannya (Healy dan

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang

dilakukan oleh Sudarmadji dan Sularto (2007), dalam penelitiannya Sudarmadji

dan Sularto menggunakan variabel ukuran perusahaan, profitabilitas, leverage

serta tipe kepemilikan publik.

Penelitian ini diketahui bahwa rata-rata voluntary disclosure perusahaan

pemanufakturan yang menjadi sampel masih relatif rendah. Dalam setiap variabel

independen yang diujinya tidak terdapat pengaruh yang signifikan terhadap

pengungkapan sukarela laporan tahunan perusahaan. Hal ini berbeda dengan

penelitian yang dilakukan oleh Naim dan Rakhman (2000) yang menyebutkan

seiring dengan tuntutan kreditur akan informasi tersebut, maka perusahaan dengan

rasio hutang (leverage) yang tinggi akan melakukan disclosure yang lebih luas.

Perusahaan yang menghasilkan laba (profitable) juga akan melakukan

disclosure yang lebih luas. Hal tersebut dimaksudkan manajemen perusahaan

ingin meyakinkan bahwa perusahaan dalam posisi persaingan yang kuat dan

menunjukkan bahwa kinerja perusahaan yang bagus.

Perusahaan dengan pemegang saham yang banyak juga mempengaruhi

disclosure laporan keuangan. Hal yang mendasarinya adalah perusahaan dengan

jumlah pemegang saham yang besar akan menjadi sorotan publik, akan mendapat

tekanan dari pemegang saham dan analisis serta untuk meminimalkan tekanan

dari pembuat peraturan (pemerintah) maka perusahaan akan melakukan disclosure

Dalam penelitian sebelumnya yang dilakukan Sudarmadji dan Sularto

(2007) masih menggunakan item-item pengungkapan sukarela sebanyak 33 item

sebelum dikeluarkannya peraturan BAPEPAM No. Kep-134/BL/2006 tanggal 7

desember 2006 yang merubah sebagian pengungkapan sukarela menjadi

pengungkapan wajib.

Penelitian yang dilakukan Sudarmadji dan Sularto ini juga terdapat

beberapa kekurangan, yaitu sampel dari penelitian sebelumnya hanya diambil

sebanyak 8 perusahaan serta dengan periode waktu 1 tahun yaitu pada tahun 2004

sebagai periode waktu dan sampel tersebut diangggap terlalu kecil sehingga tidak

mampu mempresentasikan seluruh populasi yang ada, sehingga hasil yang

diperoleh mengalami bias.

Berdasarkan urain diatas, penulis tertarik untuk melakukan penelitian lebih

lanjut mengenai pengaruh ukuran perusahaan, profitabilitas, leverage dan tipe

kepemilikan publik perusahaan dalam pengungkapan laporan tahunan dalam

ruang lingkup industri manufaktur dalam bentuk skripsi yang berjudul:

“Pengaruh Karakteristik Perusahaan terhadap Voluntary Disclosure

Perusahaan pada Perusahaan Manufakturdi Bursa Efek Indonesia”.

1.2 Masalah Penelitian

Berdasarkan uraian diatas, maka yang menjadi perumusan masalah dalam

penelitian ini adalah: Apakah Ukuran Perusahaan, Profitabilitas, leverage dan

Tipe Kepemilikan Publik Perusahaan mempengaruhi luas pengungkapan sukarela

laporan tahunan secara simultan maupun parsial pada industri manufaktur di

1.3 Tujuan Penelitian

Berdasarkan masalah penelitian yang telah dikemukakan diatas, maka

penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh ukuran

perusahaan, profitabilitas, leverage, dan tipe kepemilikan publik perusahaan

terhadap luas pengungkapan sukarela laporan tahunan secara simultan maupun

parsial pada industri manufaktur di bursa efek Indonesia.

1.4 Manfaat Penelitian

1. Bagi kepentingan perusahaan, manajemen perusahaan dapat meyakinkan

bahwa perusahaan dalam posisi persaingan yang kuat dan memperlihatkan

bahwa kinerja dan operasional perusahaan juga baik dan berjalan efisien.

2. Bagi kepentingan investor, berkurangnya risiko informasi (Elliot dan

Jacobson,1994). Berkurangnya risiko informasi yang dihadapi oleh

investor akan mengurangi kesalahan dalam membuat keputusan investasi.

Dengan demikian investor lebih percaya kepada perusahaan yang

memberikan pengungkapan yang lengkap, dan akibatnya sekuritas

perusahaan lebih menarik bagi banyak investor serta price akan naik.

Kenaikkan harga saham ini pada akhirnya akan dapat meningkatkan

kemakmuran para investor.

3. Bagi kepentingan nasional dan pemerintah, manfaat diperoleh sebagai

akibat adanya biaya modal perusahaan yang rendah dan berkurangnya

resiko informasi yang ditanggung investor. Dengan diperolehnya biaya

meningkat, kesempatan kerja menjadi lebih luas dan akhirnya standar

kehidupan akan meningkat pula (Elliot dan Jacobson, 1994).

4. Bagi kepentingan akademis, penelitian ini diharapkan sebagai masukan

dan pengetahuan dalam bidang keuangan, khususnya pengaruh

pengungkapan sukarela yang menjadi inti dari penelitian ini.

5. Bagi kepentingan peneliti, penelitian ini diharapkan dapat membantu

BAB II

TINJAUAN PUSTAKA 2.1 Teori Keagenen (Agency Theory)

Teori keagenan menggambarkan suatu hubungan antara pemegang saham

(principals) dan manajemen (agent). Manajemen merupakan pihak yang dikontrak

oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Pihak

manejemen yang dipilih harus mempertanggungjawabkan semua pekerjaannya

kepada pemegang saham.

Jensen dan Meckling (1976) menjelaskan hubungan keagenan sebagai

“agency relationship as a contract under which one or more person (the

principals) engage another person (the agent) to perform some service on their

behalf which involves delegating some decision making authority to the agent”.

Ketika pemilik (manajer) mendelegasikan otoritas pangambilan keputusan

pada pihak lain, terdapat hubungan keagenan antara kedua belah pihak. Hubungan

keagenan, seperti hubungan antara pemegang saham dengan manajer, akan efektif

selama manajer mengambil keputusan investasi yang konsisten dengan

kepentingan pemegang saham. Namun, ketika kepentingan manajer berbeda maka

keputusan yang diambil oleh manajer kemungkinan besar akan mencerminkan

preferensi manajer dibanding dengan pemilik (Pearce dan Robinson, 2008:47).

Masalah keagenan potensial terjadi apabila bagian kepemilikan manajer

atas saham perusahaan kurang dari seratus persen (Masdupi, 2005). Proporsi

kepemilikan yang hanya sebagian dari perusahaan membuat manajer cenderung

perusahaan. Inilah yang nantinya akan menyebabkan biaya keagenan (agency

cost). Jensen dan Meckling (1976) mendefinisikan agency cost sebagai jumlah

dari biaya yang dikeluarkan prinsipal untuk melakukan pengawasan terhadap

agen. Hampir mustahil bagi perusahaan untuk memiliki zero agency cost dalam

rangka menjamin manajer akan mengambil keputusan yang optimal dari

pandangan shareholders karena adanya perbedaan kepentingan yang besar

diantara mereka.

Masdupi (2005) mengemukakan beberapa cara yang dapat dilakukan

dalam mengurangi masalah keagenan. Pertama, dengan meningkatkan insider

ownership. Perusahaan meningkatkan bagian kepemilikan manajemen untuk

mensejajarkan kedudukan manajer dengan pemegang saham sehingga bertindak

sesuai dengan keinginan pemegang saham. Dengan meningkatkan persentase

kepemilikan, manajer menjadi termotivasi untuk meningkatkan kinerja dan

bertanggung jawab meningkatkan kemakmuran pemegang saham.Kedua, dengan

pendekatan pengawasan eksternal yang dilakukan melalui penggunaan hutang.

Penambahan hutang dalam struktur modal dapat mengurangi penggunaan saham

sehingga meminimalisasi biaya keagenan ekuitas. Akan tetapi, perusahaan

memiliki kewajiban untuk mengembalikan pinjaman dan membayarkan beban

bunga secara periodik. Selain itu penggunaan hutang yang terlalu besar juga akan

menimbulkan konflik keagenan antara shareholders dengan debtholders sehingga

Ketiga, institusional investor sebagai monotoring agent.Moh’detal, (1998) menyatakan bahwa bentuk distribusi saham dari luar (outside

shareholders) yaitu institusional investor dan shareholders dispersion dapat

mengurangi biaya keagenan ekuitas (agency cost). Hal ini disebabkan karena

kepemilikan merupakan sumber kekuasaan yang dapat digunakan untuk

mendukung atau menantang keberadaan manajemen, maka konsentrasi atau

penyebaran power menjadi suatu hal yang relevan dalam perusahaan.

Menurut Bathala et al, (1994) terdapat beberapa cara yang digunakan

untuk mengurangi konflik kepentingan, yaitu :

a) meningkatkan kepemilikan saham oleh manajemen (insider ownership),

b) meningkatkan rasio dividen terhadap laba bersih (earning after tax),

c) meningkatkan sumber pendanaan melalui utang,

d) kepemilikan saham oleh institusi (institutional holdings).

2.2 Luas Pengungkapan

Pengungkapan (disclosure) adalah mengkomunikasikan mengenai posisi

dari keuangan dengan tidak menyembunyikan informasi, apabila dikaitkan dengan

laporan keuangan, disclosure mengandung makna bahwa laporan keuangan harus

memberikan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha

kondisi keuangan perusahaan kepada para pengguna laporan keuangan (Rinny,

2010).

Dua jenis pengungkapan dalam hubungannya dengan persyaratan yang

ditetapkan standar, yaitu pengungkapan wajib (mandatory disclosure) dan

wajib (mandatory disclosure) adalah pengungkapan minimum yangdisyaratkan

oleh lembaga yang berwenang (BAPEPAM, SAK, Menteri Keuangan, Pajak, dan

lain-lain), sedangkan pengungkapan sukarela (voluntary disclosure) adalah

pengungkapan butir-butir yang dilakukan secara sukarela oleh perusahaan tanpa

diharuskan oleh lembaga yang berwenang (BAPEPAM, SAK, MenteriKeuangan,

Pajak, dan lain-lain) antara lain informasi tentang kejadian setelah tanggal

laporan, analisismanajemen atas operasi perusahaan yang akan datang, prakiraan

keuangan dan operasi pada tahun yang akandatang, dan laporan keuangan,

tambahan yang mencakup ungkapan menurut segmen dan informasi lainnya diluar

harga perolehan.

Menurut Hendriksen (1992) terdapat tiga konsep mengenai pengungkapan

laporan keuangan, yaitu: adequate disclosure, fair disclosure, dan full disclosure.

1. Pengungkapan yang cukup (adequate disclosure)

Pengungkapan informasi oleh perusahaan dengan tujuan memenuhi kewajiban

dalam menyampaikan informasi. Informasi yang diungkapkan sesuai dengan

stadar minimum yang diwajibkan. terutama informasi yang menurut lembaga

terkait wajib disajikan. Pengungkapan jenis ini banyak dilakukan oleh

perusahaan.

2. Pengungkapan yang wajar (fair disclosure)

Pengungkapan yang dilakukan oleh perusahaan dengan menyajikan sejumlah

informasi yang menurut perusahaan dapat memuaskan pengguna Laporan

tambahan lainnya untuk menghasilkan penyajian Laporan Keuangan yang

wajar.

3. Pengungkapan yang lengkap (full disclosure)

Pengungkapan yang menyajikan semua informasi yang relevan. Informasi

yang diungkapkan adalah informasi minimum yang diwajibkan ditambah

dengan informasi lain yang diungkapkan secara suka rela. Full disclosure

dapat membantu mengurangi terjadinya informasi asimetris, namun seringkali

dinilai berlebihan.

Dari ketiga konsep diatas yang sering digunakan adalah adequate

disclosure.

2.3 PeraturanBapepam

Sesuai dengan lampiran Keputusan Ketua BAPEPAM No.

Kep-134/BL/2006 tanggal 7 desember 2006, laporan tahunan wajib dikeluarkan begi

emiten atau perusahaan publik.

Dalam peraturan ini, laporan tahunan perusahaan-perusahaan tersebut

diwajibkan memuat :

1. Tinjauan operasi per segmen usaha, antara lain memuat pembahasan mengenai:

a. produksi;

b. penjualan/pendapatan usaha;

c. profitabilitas; dan

2. Analisis kinerja keuangan yang mencakup perbandingan antara kinerja

keuangan tahun yang bersangkutan dengan tahun sebelumnya, antara lain

mengenai:

a. aktiva lancar, aktiva tidak lancar, dan jumlah aktiva;

b. kewajiban lancar, kewajiban tidak lancar, dan jumlah kewajiban;

c. penjualan/pendapatan usaha;

d. beban usaha; dan

e. laba bersih;

3. Bahasan dan analisis tentang kemampuan membayar hutang dan tingkat

kolektibilitas piutang Perseroan;

4. Bahasan mengenai ikatan yang material untuk investasi barang modal dengan

penjelasan tentang tujuan dari ikatan tersebut, sumber dana yang diharapkan

untuk memenuhi ikatan-ikatan tersebut, mata uang yang menjadi denominasi,

dan langkah-langkah yang direncanakan perusahaan untuk melindungi risiko

dari posisi mata uang asing yang terkait;

5. Bahasan dan analisis tentang informasi keuangan yang telah dilaporkan yang

mengandung kejadian yang sifatnya luar biasa dan jarang terjadi;

6. Komponen-komponen substansial dari pendapatan atau beban lainnya, untuk

dapat mengetahui hasil usaha perusahaan;

7. Jika Laporan Keuangan mengungkapkan peningkatan atau penurunan yang

material dari penjualan atau pendapatan bersih, maka wajib disertai dengan

dengan jumlah barang atau jasa yang dijual, dan atau adanya produk atau jasa

baru;

8. Bahasan tentang dampak perubahan harga terhadap penjualan dan pendapatan

bersih perusahaan serta laba operasi perusahaan selama 2 (dua) tahun atau

sejak perusahaan memulai usahanya, jika baru memulai usahanya kurang dari 2

(dua) tahun;

9. Informasi dan fakta material yang terjadi setelah tanggal laporan akuntan;

10. Prospek usaha dari perusahaan sehubungan dengan industri, ekonomi secara

umum dan pasar internasional serta dapat disertai data pendukung kuantitatif

jika ada sumber data yang layak dipercaya;

11. Aspek pemasaran atas produk dan jasa perusahaan, antara lain: strategi

pemasaran dan pangsa pasar;

12. Kebijakan dividen dan tanggal serta jumlah dividen (kas per saham dan atau

non kas) dan jumlah dividen per tahun yang diumumkan atau dibayar selama

2 (dua) tahun buku terakhir;

13. Realisasi penggunaan dana hasil penawaran umum secara kumulatif sampai

dengan saat terakhir apabila belum dinyatakan habis. Dalam hal terdapat

perubahan dari Prospektus agar dijelaskan;

14. Informasi material, antara lain mengenai investasi, ekspansi, divestasi,

penggabungan/peleburan usaha, akuisisi, restrukturisasi utang/modal,

transaksi yang mengandung benturan kepentingan dan sifat transaksi dengan

15. Perubahan peraturan perundang-undangan yang berpengaruh signifikan

terhadap perusahaan dan dampaknya terhadap Laporan Keuangan (jika ada);

dan

16. Perubahan kebijakan akuntansi, alasan dan dampaknya terhadap Laporan

Keuangan (jika ada).

Pengaturan pengungkapan informasi yang wajib disampaikan oleh

perusahaan publik ini, nantinya dapat dimanfaatkan sebagai bahan analisis dalam

pengambilan keputusan.

2.4 Pengungkapan Sukarela (Voluntary Disclosure)

Pengungkapan sukarela merupakan pengungkapan yang tidak diwajibkan

oleh peraturan. Meek et al (1995) dalam Murtanto (2005) menyatakan bahwa

pengungkapan sukarela merupakan pengungkapan bebas, dimana manajemen

dapat memilih jenis informasi yang akan diungkapkan yang dipandang relevan

untuk pengambilan keputusan bagi pihak-pihak yang memakainya. Dalam

penelitian kali ini yang akan diteliti adalah pengungkapan sukarela dalam laporan

tahunan. Pembatasan dilakukan mengingat alasan-alasan sebagai berikut:

1. pemerintah sudah menetapkan aturan tentang mandatory disclosure

sehingga perusahaan publik menaati peraturan tersebut.

2. pemerintah Indonesia menunjuk Bapepam untuk mengawasi pelaksanaan

peraturan tersebut terhadap perusahaan.

3. semakin meningkatnya kesadaran bagi manajemen perusahaan untuk

membuka diri dalam melaksanakan disclosure pada laporan tahunan, guna

Informasi sukarela dalam laporan tahunan perusahaan dapatmemberikan

sinyal positif dimana perusahaan memberikan informasi yang lebih detil yang

tidak ditemukan dalam laporan keuangan. Hal ini dapat sejalan dengan teori sinyal

yang memberikansinyal-sinyal positif dari suatu perusahaan kepada stakeholders

yang dapat berpengaruhterhadap suatu keputusan yang akan diambil. Seperti

halnya dengan memberikan pandangan proyeksi masa tahun depan

akanmemperlihatkan pada stakeholders mengenai fokus kegiatan operasional

dankemungkinan laba yang dapat diperoleh oleh perusahaan pada periode

mendatang.

Pengungkapan sukarela pada laporan tahunan perusahaan dapat

dipengaruhi olehbeberapa hal, diantaranya melalui karakteristik-karakteristik yang

ada padaperusahaan itu sendiri.

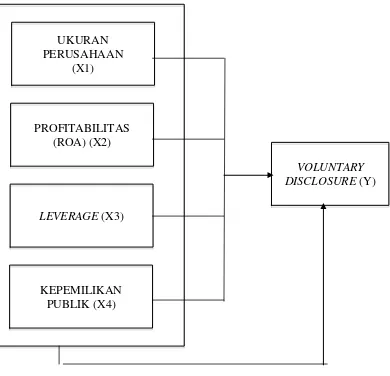

Karakteristik-karakteristik tersebut diantaranya adalah ukuran perusahaan,

profitabilitas, leverage dan tipe kepemilikan publik perusahaan.

Karakteristik-karakteristikperusahaan tersebut dapat mempengaruhi baik-buruknya sinyal-sinyal

yang diberikan perusahaan.

2.5 Karakteristik Perusahaan

Lang dan Lundholm (1993) dan Wallace et al. (1994) dalam Wicaksono

(2011) menggunakan karakteristik perusahaan yang dianggap sebagai proksi

potensial untuk luas pengungkapan yang diklasifikasikan ke dalam dua kelompok

1. Variabel yang berkaitan dengan struktur (structur-related variable)

Variabel-variabel yang berkaitan dengan struktur tersebut dianggap

cenderung stabil dan konstan sepanjang waktu (Wallace et al., 1994). Sejalan

dengan penelitian terdahulu, variabel ukuran perusahaan, tipe kepemilikan akan

diteliti kembali.

2. Variabel yang berkaitan dengan kinerja (performance-related variable)

Variabel kinerja merupakan variabel yang akan berbeda pada waktu-waktu

yang spesifik. Selain itu variabel ini mewakili informasi yang mungkin relevan

bagi pengguna informasi akuntansi (Wallace et al., 1994). Sejalan dengan

penelitian terdahulu variabel profitabilitas dan leverage sebagai pengukuran yang

berkaitan dengan kinerja.

2.6 Ukuran Perusahaan

Ukuran perusahaan adalah rata-rata total penjualan bersih untuk tahun

yang bersangkutan sampai beberapa tahun. Dalam hal ini penjualan lebih besar

daripada biaya variabel dan biaya tetap, maka akan diperoleh jumlah pendapatan

sebelum pajak. Sebaliknya, jika penjualan lebih kecil daripada biaya variabel dan

biaya tetap maka perusahaan akan menderita kerugian (Brigham dan Houston

2001:117-119).

Menurut Ferry dan Jones dalam Sujianto (2001), ukuran perusahaan

menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total

aktiva, jumlah penjualan, rata-rata total penjualan dan rata-rata total aktiva. Jadi,

ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki

Ukuran perusahaan merupakan proksi volalitas operasional dan inventory

controlabality yang seharusnya dalam skala ekonomis besarnya perusahaan

menunjukkan pencapaian operasi lancar dan pengendalian persediaan

(Mukhlasin,2002). Ukuran perusahaan diproksikan dari penjualan bersih (net

sales). Total penjualan mengukur besarnya perusahaan. Hal ini dikarenakan biaya

politik cenderung lebih besar, maka perusahaan dengan tingkat penjualan yang

tinggi cenderung memilih kebijakan akuntansi yang mengurangi laba

(Sidharta,2002).

Keadaan yang dikehendaki oleh perusahaan adalah perolehan laba bersih

sesudah pajak karena bersifat menambah modal sendiri. Laba operasi ini dapat

diperoleh jika jumlah penjualan lebih besar dari pada jumlah biaya variabel dan

biaya tetap. Agar laba bersih yang diperoleh memiliki jumlah yang dikehendaki

maka pihak manajemen akan melakukan perencanaan penjualan secara seksama,

serta dilakukan pengendalian secara tepat, guna mencapai jumlah penjualan yang

dikehendaki. Manfaat pengendalian manajemen adalah untuk menjamin bahwa

organisasi telah melaksanakan strategi usahanya dengan efektif dan efisien.

Dalam aspek finansial, penjualan dapat dilihat dari sisi perencanaan dan

sisi realisasi yang diukur dalam satuan rupiah. Dalam sisi perencanaan, penjualan

direfleksikan dalam bentuk target yang diharapkan dapat direalisir oleh

perusahaan.

Perusahaan yang berada pada pertumbuhan penjualan yang tinggi

membutuhkan dukungan sumber daya organisasi (modal) yang semakin besar,

penjualannya rendah, kebutuhan terhadap sumber daya organisasi (modal) juga

semakin kecil. Jadi konsep tingkat pertumbuhan penjualan tersebut memiliki

hubungan positif tetapi implikasi tersebut dapat memberikan efek yang berbeda

terhadap struktur modal yaitu dalam penentuan jenis modal yang akan digunakan.

Apabila perusahaan dihadapkan pada kebutuhan dana yang semakin

meningkat akibat pertumbuhan penjualan, dan dana dari sumber intern sudah

digunakan seluruhnya, maka tidak ada pilihan lain lagi bagi perusahaan untuk

menggunakan dana yang berasal dari luar perusahaan, baik hutang maupun

dengan mengeluarkan saham baru. Menurut Riyanto (1995:229-300), suatu

perusahaan yang besar yang sahamnya tersebar sangat luas, setiap perluasan

modal saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan

hilangnya atau tergesernya pengendalian dari pihak yang dominan terhadap

perusahaan yang bersangkutan, sebaliknya perusahaan yang kecil dimana

sahamnya tersebar hanya dilingkungan kecil, penambahan jumlah saham akan

mempunyai pengaruh yang besar terhadap kemungkinan hilangnya kontrol pihak

dominan terhadap perusahaan yang bersangkutan.

Dengan demikian, maka perusahaan yang besar akan lebih berani

mengeluarkan saham baru dalam memenuhi kebutuhan untuk membiayai

pertumbuhan penjualan dibandingkan dengan perusahaan kecil.

Perusahaan yang lebih besar mempunyai akses yang lebih besar untuk

mendapatkan sumber pendanaan dari berbagai sumber, sehingga untuk

memperoleh pinjaman dari krediturpun akan lebih mudah karena perusahaan

persaingan atau bertahan dalam industri. Di sisi lain, perusahaan dengan skala

kecil lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil

lebih cepat bereaksi terhadap perubahan yang mendadak. Oleh karena itu,

memungkinkan perusahaan besar tingkat leveragenya akan lebih besar dari

perusahaan yang berukuran kecil.

Dari uraian yang telah dipaparkan, dapat disimpulkan bahwa besar

kecilnya (ukuran) perusahaan akan berpengaruh terhadap struktur modal dengan

didasarkan pada kenyataan bahwa semakin besar suatu perusahaan mempunyai

tingkat pertumbuhan penjualan yang tinggi sehingga perusahaan tersebut akan

lebih berani mengeluarkan saham baru dan kecenderungan untuk menggunakan

jumlah pinjaman akan semakin besar pula.

Dari penelitian yang dilakukan oleh para ahli yang menyatakan bahwa

ukuran perusahaan mempunyai pengaruh positif, yang berarti kenaikan ukuran

perusahaan akan diikuti dengan kenaikan struktur modal yang merupakan

penelitian yang dilakukan oleh Sekar, Saidi, Harjudi, Augustinus dan Janny.

Perusahaan besar mungkin akan mengungkapkan informasi yang lebih

banyak sebagai upaya untuk mengurangi biaya keagenan tersebut. Menurut Meek,

Roberts dan Grey (1995) dalam Almilia dan Retrinasari (2007) perusahaan besar

mempunyai kemampuan untuk merekrut karyawan yang ahli, serta adanya

tuntutan dari pemegang saham dan analisi, sehingga perusahaan besar memiliki

insentif untuk melakukan pengungkapan yang lebih luas dari perusahaan kecil.

publik secara umum. Mengungkapkan lebih banyak informasi merupakan bagian

dari upaya perusahaan untuk mewujudkan akuntabilitas publik.

Penjelasan lain yang sering diajukan adalah karena perusahaan besar

memiliki sumber daya yang besar, sehingga perusahaan perlu dan mampu untuk

membiayai penyediaan informasi untuk keperluan internal. Informasi tersebut

sekaligus menjadi bahan untuk keperluan pengungkapan informasi kepada pihak

eksternal, sehingga tidak perlu ada tambahan biaya yang besar untuk dapat

melakukan pengungkapan yang lebih lengkap, sebaliknya perusahaan dengan

sumber daya yang relatif kecil mungkin tidak memiliki informasi siap saji

sebagaimana perusahaan besar, sehingga perlu ada tambahan biaya yang relatif

besar untuk dapat melakukan pengungkapan selengkapa yang dilakukan

perusahaan besar. Perusahaan kecil pada umumnya berada pada situasi persaingan

yang ketat dengan perusahaan lain. Mengungkapkan terlalu banyak tentang jati

dirinya kepada pihak eksternal dapat membahayakan posisinya dalam persaingan

sehingga perusahaan kecil cenderung tidak melakukan pengungkapan selengkap

perusahaan besar (Shingvi dan Desai, 1971;Buzby ,1975) dalam Almilia dan

Retrinasari (2007).

2.7 Profitabilitas

2.7.1 Pengertian Profitabilitas

Profitabilitas merupakan salah satu dari rasio keuangan yang akan menjadi

indikator pengukur baik atau buruknya suatu perusahaan. Ada beberapa

pengertian dari profitabilitas menurut dari para ahli:

Menurut Riyanto (2001:334), profitabilitas adalah rasio keuangan yang

(profit margin on sales, return on total assets, return on net worth dan lain

sebagainya).

Profitabilitas dapat didefinisikan sebagai suatu rasio yang dapat mengukur

kinerja perusahaan secara keseluruhan dan mengukur efisiensi dalam mengelola

aset, kewajiban dan ekuitasnya Fraser dan Ormiston (1998:156) dalam Nadirsyah

(2006).

(Horne dan Wachowicz,2007:222), mengemukakan juga pengertian dari

profitabilitas yaitu rasio yang menghubungkan laba dari penjualan dan investasi.

2.7.2 Jenis Rasio Profitabilitas

Menurut Van Horne dan Machowicz (2007:222) ada dua jenis rasio

profitabilitas, yaitu profitabilitas dalam kaitannya dalam penjualan dan

profitabilitas dalam kaitannya dalam investasi.

1. Profitabilitas dalam kaitannya dalam penjualan.

Pada jenis ini rasio yang pertama dicermati adalah margin laba kotor:

Pada jenis rasio profitabilitas ini, menjelaskan laba dari perusahaan yang

berhubungan dengan penjualan, setelah dikurangi biaya untuk memproduksi

barang yang dijual. Rasio ini merupakan pengukur efisiensi operasi perusahaan,

serta merupakan indikasi dari cara produk menetapkan harganya.

Pengukuran yang lebih spesifik untuk profitabilitas penjualan adalah

margin laba bersih:

Margin laba bersih adalah ukuran profitabilitas perusahaan dari penjualan

setelah memperhitungkan semua biaya dan pajak penghasilan. Margin tersebut

memberitahu kita penghasilan bersih perusahaan per satu dolar penjualan.

2. Profitabilitas dalam hubungannya dengan investasi

Kelompok kedua rasio profitabilitas ini menghubungkan laba dengan

investasi. Salah satu pengukurannya adalah dengan tingkat pengembalian atas

investasi (Return On Investment– ROI), tingkat pengembalian atas aktiva (Return On Asset – ROA), dan tingkat pengembalian modal sendiri (Return On Equity –

ROE).

2.7.2.1 Return On Investment (ROI)

Menurut Munawir (2004:89),Return On Investment itu sendiri adalah

salah satu bentuk rasio profitabilitas yang dimaksudkan untuk dapat mengukur

kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva

yang digunakan untuk operasi perusahaan dalam menghasilkan keuntungan.

Menurut Husnanet al (2006:74) ROI menunjukkan seberapa banyak laba

bersih yang bisa diperoleh dari seluruh kekayaan yang dimiliki perusahaan, karena

itu dipergunakan angka laba setelah pajak dan (rata-rata) kekayaan perusahaan.

Rasio ROI dinyatakan sebagai berikut :

ROI = laba setelah pajak/kekayaan x 100%

Komponennya adalah sebagai berikut :

1. laba setelah pajak

Laba yang digunakan dalam perhitungan ini adalah laba setelah

pokok (Net Operating Income) ataupun diluar usaha pokok perusahaan

(Non Operating Income) selama satu periode setelah dikurangi pajak

penghasilan.

2. total aktiva atau total aset

Aset adalah harta yang dimiliki perusahaan yang berperan dalam

operasi perusahaan, misalnya : kas, persediaan, aktiva tetap dan aktiva

yang tidak berwujud.

2.7.2.2 Return On Asset (ROA)

Hansen dan Mowen (1997:68) dalam Nadirsyah (2006), ROA merupakan

suatu cara untuk mengaitkan laba operasi dengan aktiva yang digunakan adalah

melalui perhitungan laba yang diperoleh per dolar investasi. Pengembalian atas

aset (ROA) adalah pengukuran kinerja yang paling lazim bagi suatu pusat

investasi. ROA didefinisikan sebagai berikut :

ROA=Laba Bersih / Total Aset X 100%

ROA memberikan suatu dasar yang berguna tidak hanya untuk

mengevaluasi kinerja manajer unit tetapi juga untuk mengevaluasi kinerja seluruh

perusahaan secara stategis.

Blocher et al (2001:963) mengemukaan keuntungan ROA, diantaranya :

1. lebih mudah dimengerti,

2. perbandingan antara tingkat bunga dan tingkat pengembalian dalam

investasi,

Rasio ini mengukur kemampuan aktiva perusahaan memperoleh laba dari

operasi perusahaan. Adanya hasil operasi yang ingin diukur, maka digunakan laba

sebelum bunga dan pajak. Aktiva yang dipergunakan untuk mengukur

kemampuan memperoleh laba operasi adalah aktiva operasional atau lebih

jelasnya rasio ini diukur dengan menghubungkan antara keuntunganatau laba dari

kegiatan pokok perusahaan dengan kekayaan atau aset yang digunakan untuk

menghasilkan keuntungan tersebut (operating assets).

Hansen dan Mowen (1997:70) dalam Nadirsyah (2006) mengemukakan

sedikitnya ada tiga hasil yang positif penggunaan ROA, yaitu :

1. mendorong manejer untuk memfokuskan pada hubungan antara penjualan, beban, investasi, sebagaimana diharapkan dari manejer pusat investasi,

2. mendorong manejer memfokuskan pada efisiensi,

3. mendorong manejer memfokuskan pada efisiensi aktiva operasi.

Dari uraian diatas dapat disimpulkan bahwa penggunaan return on assets

(ROA) untuk menilai baik buruknya kinerja suatu perusahaan tidak hanya berguna

untuk menggambarkan kemampuan aktiva perusahaan dalam menghasilkan laba.

Akan tetapi juga dapat menjadi pendorong bagi manejer untuk memfokuskan pada

efisiensi penggunaan aktiva operasi.

2.7.2.3 Retun On Equity (ROE)

ROE membandingkan laba bersih setelah pajak (dikurangi dividen biasa)

dengan ekuitas yang telah diinvestasikan pemegang saham di perusahaan.

Rasio ini menunjukkan daya untuk menghasilkan laba atas investasi

membandingkan dua atau lebih perusahaan dalam satu industri yang sama. ROE

yang tinggi sering kali mencerminkan penerimaan perusahaan atas peluang

investasi yang baik dan manajemen biaya yang efektif. Akan tetapi jika

perusahaan telah memilih untuk menerapkan tingkat hutang yang tinggi

berdasarkan standar industri, ROE yang tinggi hanyalah merupakan hasil dari

asumsi resiko keuangan yang berlebihan.

2.8 Leverage

2.8.2 Pengertian Leverage

Leverage merupakan instrumen keuangan yang termasuk dalam rasio

keuangan.Leverage adalah rasio yang digunakan untuk mengukur sampai

seberapa jauh aktiva perusahaan dibiayai oleh hutang (Riyanto,2001:332)Menurut

Van Home dan Wachowicz (2007:209), leverage didefinisikan sebagai rasio yang

digunakan untuk menunjukkan sejauh mana perusahaan dibiayai oleh hutang.

Leverage juga didefinisikan oleh Dermawan Sjahrial (2009:154) adalah

penggunaan sumber dana yang dimiliki beban tetap dengan harapan akan

memperoleh tambahan keuntungan yang lebih besar dari pada beban tetapnya

sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham.

Pada variabel leverage ini, peneliti menggunakan leverage keuangan. Hal

ini disebutkan karena leverage keuangan digunakan untuk mengukur total aktiva

yang dibiayai oleh hutang. Leverage keuangan melibatkan penggunaan pendanaan

Disisi lain, leverage keuangan adalah hal yang selalu menjadi pilihan.

Tidak ada perusahaan yang disyaratkan untuk memiliki utang jangka panjang

apapun atau pendanaan dengan saham preferen. Sebagai alternatif, perusahaan

dapat membiayai pengeluaran operasional dan modalnya dari sumber-sumber

internal dan penerbitan saham biasa. Teori keagenan memprediksi bahwa

perusahaan dengan rasio leverage yang lebih tinggi akan mengungkapkan lebih

banyak informasi, karena biaya keagenan perusahaan dengan struktur modal yang

seperti itu lebih tinggi (Jensen dan Meckling, 1976) dalam Mawarta (2001).

Leverage keuangan menjelaskan bagaimana pembelanjaan kebutuhan dana

dilakukan agar memberikan efek yang menguntungkan terhadap earning per

share (EPS) dan rentabilitas modal sendiri (ROE) dengan menentukan tingkat

finansial leverage dapat diketahui bahwa semakin besar pula pengaruh yang

diberikan oleh perubahan EBIT terhadap laba perlembar saham (Dermawan

Sjahrial,2009:154).

2.8.3 Jenis Rasio Leverage

Menurut Horne dan Wachowicz (2007:208), ada dua jenis rasio leverage

keuangan yang biasa lazim digunakan oleh perusahaan yang go public.

1. Rasio hutang terhadap ekuitas.

Agar dapat menilai sejauh mana perusahaan menggunakan uang yang

dipinjamkan, kita dapat menggunakan beberapa rasio hutang (debt ratio) yang

berbeda. Rasio hutang terhadap ekuitas (debt to equity ratio) dihitung hanya

dengan membagi total utang perusahaan (termasuk kewajiban jangka pendek)

Para kreditor secara umum akan lebih suka jika rasio ini lebih rendah.

Semakin rendah rasio ini, maka semakin tinggi tingkat pendanaan perusahaan

yang disediakan oleh pemegang saham dan semakin besar perlindungan bagi

kreditor jika terjadi penyusutan nilai aktiva atau kerugian besar.

2. Rasio hutang terhadap total aktiva.

Rasio hutang terhadap total aktiva (debt to total assets ratio) didapat dari

membagi total utang perusahaan dengan total aktivanya:

Rasio ini menekankan pada peran penting pendanaan yang didukung oleh

pendanaan hutang. Jadi 45%dari aktiva perusahaan didanai oleh hutang,

sementara sisanya sebesar 55% pendanaan berasal dari ekuitas pemegang saham.

Jadi hal ini menunjukkan bahwa semakin besar presentase pendanaan yang

disediakan oleh ekuitas pemegang saham, semakin besar jaminan perlindungan

yang didapat oleh kreditor perusahaan. Semakin tinggi debt to total assets ratio,

semakin besar resiko keuangannya. Sebaliknya,semakin rendah rasio ini maka

semakin rendah resiko keuangannya.

2.9 Tipe Kepemilikan Publik

Tipe kepemilikan perusahaan adalah proporsi kepemilikan asing

(multinasional), manajemen perusahaan (insider ownership), institusional, publik

1. Kepemilikan Asing (Multinasional)

Chibber dan Mujamdar (1999 (dalam Herdinata, 2007), meneliti

kepemilikan asing terhadap kinerja perusahaan di India dengan 1000

perusahaan dalam periode 1988-1991. Hasilnya memperlihatkan bahwa

semakin meningkatnya kepemilikan orang asing semakin meningkat

pulakinerja perusahaan di India. Ketika kepemilikan orang asing lebih besar

dari40%, yakni tingkat kepemilikan yang mengontrol secara total, kinerja

perusahaan jauh lebih baik dan signifikan daripada tingkat kepemilikan yang

lebih rendah. Wiwattanakantang (2001) (dalam Herdinata, 2007),

menjelaskan perusahaan yang dikontrol oleh pemegang saham asing

mempunyai beberapa keunggulan seperti know-how teknologi.

Menurut Susanto (1992) dalam Almilia dan Retrinasari(2007), afiliasi

perusahaan dengan perusahaan asing (multinasional) mungkin akan

melakukan pengungkapan yang lebih luas. Terdapat beberapa alasan

mengenai dugaan ini. Pertama, perusahaan berbasis asing mendapatkan

pelatihan yang lebih baik, misalnya dalam bidang akuntansi, dari perusahaan

induknya dari luar negeri. Kedua, perusahaan berbasis asing mungkin

mempunyai sistem informasi manajemen yang lebih efisien yang memenuhi

kebutuhan pengendalian internal dan kebutuhan informasi perusahaan

induknya. Ketiga kemungkinan juga terdapat permintaan informasi yang lebih

besar kepada perusahaan berbasis asing dari pelanggan, pemasok, analisis dan

stakeholders yang berbeda, sehingga tingkat kelengkapan pengungkapan

yang harus dilakukan pun berbeda.

Perusahaan dengan status penanaman modal asing (PMA) akan

memberikan pengungkapan yang lebih luas dibanding perusahaan domestik.

Perusahaan besar dianggap memiliki informasi yang lebih banyak dibanding

perusahaan kecil. Fitriani (2001) dalam Almilia dan Retrinasari (2007), dalam

penelitiannya menunjukkan bahwa status perusahaan mempunyai hubungan

negatif dengan kelengkapan pengungkapan. Perusahaan dengan status PMA

akan indeks kelengkapan pengungkapannya lebih rendah jika dibandingkan

dengan perusahaan yang berstatus lainnya.

2. Kepemilikan Manajemen Perusahaan (Insider Ownership)

Jensen dan Meckling (1976), menyatakan bahwa adanya kepemilikan oleh

manajemen akan mengurangi secara signifikan konflik keagenan antara

pemilik dan agen (manajemen). Konflik yang terjadi didalam perusahaan

akan dipersepsikan negatif oleh pasar. Jika konflik terjadi pemegang saham

harus mengeluarkan sejumlah biaya baik dalam bentuk biaya monitoring

(monitoring cost), bonding cost dan biaya residual (residual loss) sebagai

akibat dari problema keagenan tersebut.

Semakin besar kepemilikan manajer didalam perusahaan maka semakin

produktif tindakan manajer dalam memaksimalkan nilai perusahaan. Manajer

perusahaan akan mengungkapkan informasi perusahaan dalam rangka untuk

meningkatkan image perusahaan, meskipun ia harus mengorbankan sumber

3. Kepemilkan Institusional

Kepemilikan institusional merupakan proporsi kepemilikan saham oleh

institusi pendiri perusahaan, bukan institusi pemegang saham publik yang

diukur dengan presentase jumlah saham yang dimiliki oleh investor institusi

intern (Sudarma,2003, Fried dan Hasbrouk,1998).

Dengan tingginya kepemilikan manajerial, para investor institusional akan

mendapatkan kesempatan kontrol perusahaan yang lebih sedikit. Ini berarti

hubungan antara kepemilikan manajerial dan kepemilikan institusional adalah

negatif. Hubungan ini sesuai dengan penelitian Fitriani dan Mamduh (2003).

Resiko mempunyai hubungan negatif dan signifikan terhadap kepemilikan

institusional. Tingginya resiko yang dihadapi perusahaan meningkatkan

resiko kebangkrutan dan volalitas dari pendapatan, hal ini akan mengurangi

minat institusi untuk melakukan investasi pada saham perusahaan tersebut

karena institusi lebih mementingkan pada stabilitas pendapatan (Fitri dan

Mamduh,2003).

Dengan jumlah investasi yang tinggi, investor institusional melakukan

monitoring yang semakin ketat dan menghalangi perilaku oportunis manajer.

Monitoring oleh investor institusional ini dapat mengurangi agency cost

dalam hal ini yaitu biaya yang ditanggung pemilik untuk mengawasi agen

seperti biaya audit, sehingga dividen yang dibayarkan juga menurun.

Kehadiran kepemilikan institusional memiliki efek substitusi bagi

4. Kepemilikan Publik

Pemegang saham publik merupakan bagian dari stakeholder yang

membutuhkan informasi untuk menganalisis imbal hasil atas investasi saham

yang ditanamkan pada perusahaan tersebut, sehingga pemegang saham publik

juga memiliki kepentingan terhadap informasi kelangsungan usaha

perusahaan. Dengan demikian, semakin besar kepemilikan publik terhadap

perusahaan, maka diharapkan pengungkapan laporan tahunan perusahaan

sebagai alat untuk pengawasan kinerja perusahaan juga semakin luas

(Wardani:2012). Penelitian yang dilakukan oleh Yularto dan Chariri (2000)

membuktikan bahwa presentase pemegang saham publik (masyarakat)

mempunyai pengaruh terhadap luas pengungkapan sukarela perusahaan di

Indonesia. Dalam penelitian yang dilakukan (Hadi dan Sabeni, (2002), serta

Yularto dan Chariri, (2003) variabel tipe kepemilikan diukur dengan

presentase saham yang dimiliki oleh publik (masyarakat). Pengertian publik

disini adalah pihak masyarakat yang ada di luar manajemen dan tidak

memiliki hubungan istimewa dengan perusahaan.

Menurut Rosma (2007) kepemilikan publik menunjukkan besarnyaprivate

informationyang harus dibagikan manajer kepada publik.Private

informationtersebut merupakan informasi internal yang semula hanya

diketahui oleh manajer,seperti standar yang dipakai dalam pengukuran kinerja

perusahaan dan keberadaan perencanaan bonus.

Jensen (1976) menyatakan bahwa publik mempunyai peran penting

memiliki financial interest dan bertindak independen dalam menilai

manajemen. Semakinbesar persentase saham yang ditawarkan kepada publik,

maka semakin besar pulainternal yang harus diungkapkan kepada publik.

sehingga kemungkinan dapatmengurangi intensitas terjadinya biaya agensi.

Oleh karena itu kepemilikanpublik dianggap berpengaruh terhadap

pengungkapan sukarela.

5. Kepemilikan Individual

Kepemilikan individu atau keluarga sering dihubungkan peran ganda

mereka didalam perusahaan, yaitu sebagai pemilik dan sebagai pengelola

(manajemen) perusahaan. Menurut sudut pandang ekonomi, individu atau

keluarga membuat investasi khusus didalam perusahaan dalam hal human

capital sehingga mereka sering enggan untuk melakukan kontrol yang ketat

(Fitriani,2001).

Pada sisi lain, kepemilikan individu atau keluarga juga cenderung

mendapatkan manfaat pribadi (private benefit) ketika menjalankan

perusahaan atas pemegang saham minoritas.

Struktur kepemilikan akan mempengaruhi perilaku dan performasi

perusahaan. Menurut Suripto (1998), kepemilikan keluarga akan menciptakan

nilai serta memperbaiki kinerja perusahaannya jika disertai beberapa bentuk

2.10 Penelitian Terdahulu

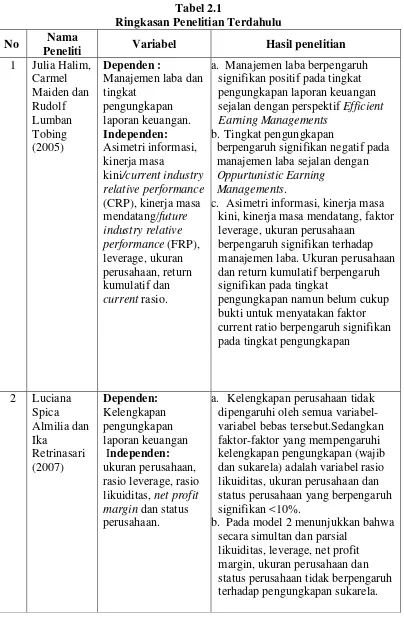

1. Julia Halim, Carmel Maiden dan Rudolf lumban tobing (2005), yang

melakukan penelitian pengaruh manajemen laba pada tingkat pengungkapan

laporan keuangan pada perusahaan manufaktur yang termasuk dalam indeks

LQ45. Dalam penelitian ini yang menjadi variabel dependen adalah

manajemen laba dan tingkat pengungkapan laporan keuangan. Sedangkan,

pada variabel independennya terdapat adanya asimetri informasi, kinerja masa

kini/current industry relative performance (CRP), kinerja masa

mendatang/future industry relative performance (FRP), leverage, ukuran

perusahaan, return kumulatif dan current rasio. Objek penelitian mencangkup

34 perusahaan manufaktur yang terdapat di bursa efek Jakarta dan termasuk

indeks LQ45 berdasarkan JSX value line tahun 2001-2002. Hasil yang didapat

dari penelitian ini menyatakan bahwa penelitian yang dilakukan pada 34

perusahaan manufaktur yang termasuk indeks LQ-45 terlihat melakukan

tindakan manajemen laba. Dalam melihat hubungan manajemen laba dengan

indeks pengungkapan ternyata manajemen laba berpengaruh signifikan positif

pada tingkat pengungkapan laporan keuangan sejalan dengan perspektif

Efficient Earning Managements. Namun sebaliknya, tingkat pengungkapan

berpengaruh signifikan negatif pada manajemen laba sejalan dengan

Oppurtunistic Earning Managements. Asimetri informasi, kinerja masa kini,

kinerja masa mendatang, faktor leverage, ukuran perusahaan berpengaruh

signifikan terhadap manajemen laba. Ukuran perusahaan dan return kumulatif

untuk menyatakan faktor current ratio berpengaruh signifikan pada tingkat

pengungkapan.

2. Luciana Spica Almilia dan Ika Retrinasari (2007), yang melakukan penelitian

untuk mengetahui pengaruh rasio likuiditas, rasio leverage, net profit margin,

ukuran perusahaan dan status perusahaan terhadap kelengkapan pengungkapan

pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Dalam

penelitian ini yang menjadi variabel dependen adalah kelengkapan

pengungkapan laporan keuangan tahun 2001-2004 pada perusahaan

manufaktur yang terdaftar di BEI dengan metode purposive sampling.

Sedangkan variabel independen adalah ukuran perusahaan, rasio leverage, rasio

likuiditas, net profit margin dan status perusahaan. Hasil dari penelitian ini

menyatakan bahwa variabel yang mempengaruhi pengungkapan wajib yaitu

variabel rasio likuiditas, rasio leverage, ukuran perusahaan dan status

perusahaan. Kelengkapan perusahaan tidak dipengaruhi oleh semua

variabel-variabel bebas tersebut, sedangkan faktor-faktor yang mempengaruhi

kelengkapan pengungkapan (wajib dan sukarela) adalah variabel rasio

likuiditas, ukuran perusahaan dan status perusahaan yang berpengaruh

signifikan <10%. Pada model 2 menunjukkan bahwa secara simultan dan

parsial likuiditas, leverage, net profit margin, ukuran perusahaan dan status

perusahaan tidak berpengaruh terhadap pengungkapan sukarela. Hal ini

disebabkan karena rendahnya tingkat IKP sukarela, sehingga hasilnya tidak

Penelitian ini juga menemukan bukti bahwa indeks kecukupan pengungkapan

wajib adalah minimum 15,23% dan maksimum adalah 45,25% dengan rata-rata

28,09%. Hal ini menunjukkan bahwa belum semua informasi yang diminta

dalam peraturan Bapepam diungkapan oleh perusahaan. Hal tersebut

disebabkan bukan semata-mata karena kesalahan perusahaan, tetapi karena

memang perusahaan tidak memiliki item-item tersebut. Sedangkan indeks

pengungkapan sukarela berkisar antara 3,8% sampai 34,62% dengan rata-rata

18,5%. Indeks kelengkapan pengungkapan (wajib dan sukarela) minimum

adalah 29,55% dan maksimum adalah 66,56% dengan rata-rata 46,59%.

3. Omar Juhmani (2013) dalam penelitiannya yang berjudul “Struktur

kepemilikan dan pengungkapan sukarela perusahaan : bukti dari Bahrain”.

Dalam penelitian ini omar juhmani menjadikan Struktur kepemilikan

(kepemilikan pemegang saham, kepemilikan manajerial dan kepemilikan

publik) sebagai variabel independen. Sedangkan variabel kontrol yang

dipakainya adalah ukuran perusahaan, leverage, profitabilitas. Variabel

dependen dalam penelitisan ini adalah pengungkapan sukarela (voluntary

disclosure). Dalam penelitian ini peneliti melakukan pengumpulan analisis data

empiris dari 41 perusahaan di Bahrain: data yang dianalisis dengan

menggunakan korelasi bivariat dan analisis regrasi linier berganda

menggunakan SPSS sebagai alat untuk menjelaskan hubungan antara

faktor-faktor struktur kepemilikan dan luas pengungkapan informasi sukarela oleh

perusahaan di Bahrain. Selanjutnya hasil penelitian ini yakni struktur

sukarela. Selanjutnya, ukuran dan leverage perusahaan secara signifikan

berpengaruh positif dengan tingkat pengungkapan informasi sukarela.

4. Gary F. Peters dan Andrea M. Romi (2012) dalam penelitiannya berjudul

“PengaruhCorporate GovernancepadaPengungkapanRisikoSukarela:

BuktidariPelaporan Emisi Gas Rumah Kaca”. Dalam penelitian ini peneliti menggunakan pengungkapan sukarela sebagai variabel dependennya dan

corporate governance sebagai variabel independennya. Dalam penelitian ini

peneliti melakukan menggunakan datayang tersedia dari Carbon Disclosure

Project "Kuesioner Emisi Gas Rumah Kaca " dari tahun 2002hingga 2006.

Sampel dari penelitian ini termasuk seluruh perusahaan Amerika Serikat di

FT500, terdiri dari 500 perusahaan terbesar didunia berdasarkan pasar

kapitalisasi dari 2002 sampai tahun 2004, dan S&P 500 perusahaan dari tahun

2005dan 2006. Peneliti menggabungkan model probit untuk menyelidiki

dampak dari karakteristik spesifik perusahaan terhadap keputusan untuk

mengungkapkan informasi akuntansi Greenhouse Gas, kemudian dengan

memasukkan model seleksi sampel Heckman dua tahap untuk mengontrol bias

pemilihan sampel dan menyelidiki karakteristik tata kelola perusahaan pada

kualitas pengungkapan. Peneliti juga menggunakan dua variabel dari

ketertarikan dalam mengevaluasi hubungan antara corporate governance dan

pengungkapan serta kualitas greenhouse gas yaitu komite dan pegawai.

Peneliti menemukan bahwakehadirankomitelingkungan dan Chief

Sustainability Officer (CSO) yang berpengaruh positif dengan kemungkinan

komite eksekutif dan karakteristik khusus mengungkapkan bahwa

kemungkinan pengungkapan dipengaruhi ukuran komite, jumlah pertemuan

komite, keahlian anggota komite dan CSO, dan tumpang tindih antara komite

lingkungan dan komite audit. Keahlian anggota komite lingkungan dan OMS

dipengaruhi oleh kualitas pengungkapan greenhouse gas, sementara komite

yang lebih besar cenderung dipengaruhi oleh kualitas pengungkapan yang

lebih rendah. Hasil penelitian ini menunjukkan bahwa perusahaan juga harus

mempertimbangkan dampak dari mekanisme corporate governance dalam

menanggapi panggilan regulator dan pemangku kepentingan untuk

transparansi yang lebih besar dari risiko perusahaan.

5. Rr. Puruwita Wardani (2012), meneliti penelitian yang berjudul “Faktor-Faktor

yang Mempengaruhi Luas Pengungkapan Sukarela”. Dalam Penelitian ini

menganalisis apakah ukuran perusahaan, leverage, porsi kepemilikan saham,

likuiditas perusahaan, profitabilitas, serta umur perusahaan berpengaruh

terhadap luas pengungkapan sukarela dengan pendekatan stakeholder theory

yang memiliki tujuan untuk kelangsungan usaha perusahaan sebagai teori

utama, agency theory dan legitimacy theory sebagai teori pendukungnya dan

menggunakan 79 sampel perusahaan sektor riil yang terdaftar di BEI tahun

2009 dengan menggunakan metode regresi berganda. Hasilnya adalah ukuran

perusahaan dan profitabilitas berpengaruh secara positif, namun umur

berpengaruh secara negatif terhadap luas pengungkapan sukarela perusahaan,

sedangkan leverage, porsi kepemilikan saham, dan likuiditas tidak berpengaruh