Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

ANALISIS ALIRAN KAS PD. AIR MINUM TIRTA BINA LABUAHAN BATU

TUGAS AKHIR

Diajukan Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Studi Program Diploma

OLEH

NAMA : FATIMAH HANIM

NIM : 062101021

JURUSAN : KEUANGAN

ALAMAT PERUSAHAAN : JLN W.R SUPRATMAN TELP (0624) 21167 ALAMAT MAHASISWA : JALAN JAMIN GINTING NO.25

PADANG BULAN MEDAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

KATA PENGANTAR

Assalamualaikum Warrahmatullahi Wabarakatuh

Alhamdulilah Hirobbil Alamin.

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan begitu banyak rahmat dan hidayah – nya sehingga penulis dapat menyelesaikan Tugas akhir ini dengan judul : ‘Analisis Aliran Kas PD. Air

Minum Tirta Bina Labuhan Batu.`.

Tugas akhir ini merupakan salah satu syarat dalam menyelesaikan program diploma III Departemen Keuanagan pada Fakultas Ekonomi Universitas Sumatera Utara. Dengan selesainya Tugas Akhir ini, penulis tidak lupa mengucapkan banyak terima kasih kepada :

1. Untuk kedua orang tuaku, Ayahanda H.Saruji Hasibuan dan ibunda

Hj.Junaidah Ritonga. Terimakasih abah dan mama atas doa dan kasih

sayang yang kalian berikan kepadaku.

2. Bapak Drs. Jhon Tafbu Ritonga, M. Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara Beserta seluruh dosen dan staff pengajar.

3. Bapak Prof. DR.Paham Ginting, SE. MS, selaku Ketua Jurusan Depertemen Keuangan Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syafrizal Helmi Situmorang, SE. MSi, selaku sekretaris Jurusan Depertemen Keuangan Diploma III Fakultas Ekonomi Universitas Sumatera Utara sekaligus sebagai Dosen Pembimbing penulis yang telah

banyak memberikan waktunya untuk membimbing penulis dalam penyempurnaan Tugas Akhir ini dari awal sampai selesainya Tugas Akhir ini.

5. Ibu Dra. Fepty Aniar, selaku Ketua Sub Bagian Pendidikan Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak dan Ibu Dosen, seluruh staf serta pegawai Fakultas Ekonomi yang telah banyak membantu penulis selama masa kuliah.

7. Untuk kakak-kakakku, kak Vina (makasi banyak kak atas semuanya). Kak

Evi yang cerewet tapi hatinya baek kok). Untuk Bang Toha (Semoga

sukses terus untuk abang), Bang Amat (Semoga lebih semangat lagi kuliahnya). Untuk Adekku Ria dan Andi (terimakasi ya dek atas semuanya). Untuk Abag iparku Bang Isan dan Bang Yakup

8. Seluruh anak keuangan diploma III stambuk 06 khususnya Grup A. 9. Tidak lupa juga sahabat-sahabat kos yang amat aku cintai Penggi, Ibah,

Dewi, Riana,yesi,Vivi..

Akhir kata, penulis mengucapkan banyak terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan Tugas Akhir ini. Apabila ada kesalahan penulis memohon maaf yang sedalam-dalamnya.

Wabillahi Taufik Walhidayah.

Assalamualaikum Warrahmatullahi Wabarakatuh.

Medan, Oktober 2009

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II : PROFIL PERUSAHAAN A. Sejarah Ringkas ... 7

B. Jenis Usaha / Kegiatan ... 8

C. Struktur Organisasi Perusahaan ... 9

D. Uraian Tugas ... 11

E. Kinerja Usaha Terkini ... 15

F. Rencana Kenerja ... 20

BAB III : PEMBAHASAN ... 19

A. laporan Keuangan ... 19

B. Isi Bentuk laporan Arus Kas ... 21

C. Aktivitas Laporan Arus Kas ... 29

D. Penerimaan dan Pengeluaran Kas... 32

E. Laporan Arus Kas ... 33

BAB IV : KESIMPULAN DAN SARAN ... 37

A. Kesimpulan ... 37

B. Saran ... 38

DAFTAR PUSTAKA

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

DAFTAR TABEL

Tabel 3.1 Neraca ... 25 Tabel 3.2 Laporan Laba Rugi 2006 dan 2007 ... 26 Tabel 3.3 Laporan Laba Rugi Kompratif 2006 dan 2007 ... 27

DAFTAR GAMBAR

Halaman

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010. A. Latar Belakang

Perkembangan kegitan usaha pada setiap perusahaan perlu diketahui setiap saat agar dapat apakah perusahaan mengalami kemajuan atau kemunduran tertentu. Hal ini dapat dilihat melalui laporan pertanggung jawaban pimpinan dalam bentuk laporan keuangan. Laporan keuangan terdiri dari neraca, laporan laba rugi, daftar laba ditahan, dan laporan perubahan posisi keuangan.

Pada umumnya suatu perusahaan dituntut untuk mencapai suatu tujuan tertentu, tujuan utama perusahaan mencari laba (profit) kelangsungan hidup

(continuity atau survival ) dan pertumbuhan (growth). Didalam mencapai tujuan

tersebut perusahaan menetapkan langkah-langkah yang harus ditempuh dan kemudian diambil suatu tindakan korektif yang mengarah kepada aliran kas perusahaan tersebut.

Oleh karena itu menajer mengusahakan agar jumlah uang disimpan dalam bentuk uang kas dapat sekecil tanpa mengurangi pertimbangan likuiditas. Kondisi perusahaan yang ideal jika adanya pengaturan terhadap aliran kas, dimana aliran kas masuk dapat menutupi aliran kas keluar tanpa ada yang tersisa dan jika terjadi surplus(kelebihan kas/aliran kas masuk lebih besar dari aliran kas keluar), maka dengan segera harus dicairkan bentuk investasinya, sehingga menimblkan aliran kas masuk dikemudian hari.

Suatu perusahaan yang modern, kasnya dikelola dengan sedemikian rupa sehinga kas menjadi produktif dan selalu tersedia untuk menghindari resiko kekurangan dan dan resiko kepailitan, system menajemen yang baik ditandsi dengan adanya pemeriksaan dari waktu kewaktu, untuk melihat apakah perusahaan mengalami kemajuan atau kemunduran dan yang paling penting mengetahui keadaan keuangan perusahaan pada waktu tertentu. Keadaan ini dapat dilihat dari laporan pertanggung jawaban pimpinan dalam bentuk lporan keuangan.

Hal terpenting yang disorot dari segi aliran kas bagaimana perlakuaan akuntansi terhadap aktiva tetap. Untuk mewujudkan ini, maka aliran kasnya sangatla besar seperti bangunan sebagai tempat pabrik, kantor dan tempat lainnya aliran kas dapat dihentikan penggunaanya bila mana aktiva tersebut oleh menajeman perusahaan dianggap tidak sesuai atau disebabka alasan lain. Semakin besar ketergantungan suatu perusahaan terhadap penggunaan aliran kas maka investasi dalam aktiva tetap tersebut tentu saja semakin besar untuk itu investasi dalam aliran kas memerlukan perencanaan dan pengawasan yang baik mulai dari pengadaan sampai pada penyingkiran .

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

Dalam laporan keuangan yang disajikan perusahaan seperti neraca, laporan laba rugi, dan laporan laba ditahan akan ditemukan kesulitan dalam analisa laporan tersebut. Untuk mengetahui bagaimana ekspensi perusahaan atau seberapa besar dana yang berasal dari operasi sehingga perlu dibuat suatu laporan dari analisa yang lebih detail, yaitu laporan arus kas. laporan aliran kas akan dapat digunakan untuk menilai hasil-hasil yang telah dicapai perusahaan pada masa lalu dan juga dapat digunakan sebagai petunjuk apa yang akan dicapai pada masa mendatang.

Perusahaan juga harus menjaga hubungan baik antara pimpinan dan tenaga kerja dengan suasana organisasi yang nyaman ini disebut lingkungan control. Dalam kaitannya dalam laporan keuangan yang lain, laporan arus kas dan dapat memberikan informasi yang berguna menilai kemampuan perusahaan dalam menghasilkan kas dan setara dan kemungkinan para pemakai mengembangkan modal untuk menilai dan membandingkan nilai sekarang aliran kas masa depan dari berbagai perusahaan. Informasi tersebuat juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuaan akuntansi yang berbeda terhadap transaksi dan perisiwa yang sama.

perusahaan selama periode akuntansi. Laporan aliran kas juga menghasilkan informasi tentang aktivitas dan keuangan perusahaan.

Laporan keuangan inilah yang akan menjadi bahan sarana informasi (screen) bagi analisa dalam proses mengambil keputusan. Laporan keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode dan aliran dana perusahaan dalam periode tertentu. Didalam penyajiaan laporan keuangan suatu media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Laporan keuangan yang dibuat oleh perusahaan disajikan kepada semua pihak baik itu kepada pihak inter maupun kepada pihak ekster perusahaan yang berkepentingan sebagai alat untuk komunikasi.

Aliran kas ini memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas. Kas dari suatu perusahaan pada suatu periode tertentu digungkan untuk membantu pimpinan, investor, kreditor dan pemakai lainnya untuk Menilai kemampan perusahaan untuk memasukan kas pada masa yang akan datang dan Menilai kemampuan perusahaan dalam memenuhi kewajiban membayar deviden dan keperluan dana untuk kegiatan ekstern.

Atas dasar inilah penulis mendorong untuk mengetahui lebih dalam pentingnya pengelolaan dana perusahaan, hal ini mendorong penulis untuk membuat tugas akhir yang berjudul “Analisis Laporan Aliran Kas Pada PD.

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

B. Perumusan Masalah

Dari uraian diatas bahwa aliran kas suatu perusahaan perlu kelola secara baik.aliran kas akan membantu menajemen perusahaan mencapai tujuan yang efektif dan efesien. Berkenaan latar belakang diatas akan diambil permasalahan pokok yaitu:

1. Bagaimana aliran kas dalam menjalankan suatu tindakan agsr perusahaan mengalami keuntungan atau peningkatan yang dilakukan secara konsisten. 2. Apakah aliran kas pada perusahaan tersebut telah disusun dengan baik

serta dapat dilaksanakan dengan efektif dan efesien.

3. Manfaat apakah yang diperoleh melalui adanya aliran kas pada perusahaan tersebut.

4. Sarana apa saja yang diperlukan dalam aliran kas pada perusahaan tersebut .

C. Tujuan Penelitian

1. Untuk mengetahui bagaimana posisi keuangan dan hasil usaha yang telah dicapai PD. Air Minum Tirta Bina Labuhan Batu Rantauprapat

2. Untuk mengetahui peranan aliran kas tahun 2005 dan 2006 yang ada pada PD. Air Minum Tirta Bina Labuhan Batu Rantauprapat

4. Sebagai salah satu syarat untuk menyelesaikan pendidikan pada Fakultas Ekonomi program Diploma III Keuangan Universitas Sumatera Utara.

D. Manfaat Penelitian

1. Sebagai bahan masukan bagi PD. Air Minum Tirta Bina Labuhan Batu Rantauprapat terutama untuk mengetahui posisi keuangan perusahaan 2. Menambah wawasan penulisan teori dan praktek dilapangan tentang

analisis laporan aliran kas yang dilaksanakan

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas PD. Air Minun Tirta Bina labuhan Batu Rantau Prapat

PD. Air Minum Tirta Bina Labuhan Batu didirikan berdasarkan peraturan daerah nomor 5 tahun 1975 tanggal 25 april 1975, dan selanjutnya disahkan oleh gubernur kepala daerah tingkat 1 Sumatera Utara dengan Surat Keputusa Nomor : 554/I/GSU Tanggal 10 September 1975, dan di Undangkan dalam Lembaran Daerah Kabupaten Daerah Tingkat II Labuhan Batu Nomor 2 Tanggal 22 Desember 1975.

Sehubungan dengan pertumbuhan penduduk serta perkembangan kota dan pemukiman yang semakin luas, sehingga permintaan akan air bersih semakin bertambah, maka pada tahun 1981 untuk memenuhi kebutuhan masyarakat dibangun satu paket pengolahan air bersih dengan sistim Water Treatment Plant (WTP) dengan kapasitas 40 liter/detik yang dananya diperoleh melalui sumber Anggaran Pendapatan Belanja (APBN) denagan jumlah pelanan lebih kurang 450 Sambungan Rumah (SR).

Tahun 1983 sesuai dengan program pemerintah untuk mendirikan pengolahan air bersih di ibukota kecamatan (IKK) maka dibangun pengolahan air bersih dengan kapasitas 5 liter/detik sumber air Sumur Bor (Deep Well) di kecamatan kota pinang.

Tahun 1998 dibangun pengolahan air bersih dan kecamatan labuhan bilik dengan Sumur Bor (Deep Weell) dengan kapasitas 5 liter/detik.

Tahun 1992 instalasi Pengolahan 40 liter/detik Water Treatment Plant diadakan rehab dan penambahan kapasitas menjadi 60 liter/detik dengan dana

pinjaman Departemen Keuangan RI dengan jumlah pelanggan

±

4700 SambunganRumah (SR), dilanjutakan pada tahun 1993 dibangun pengolahan air Bersih di Aek Nabara dengan kapasitas 10 liter/detik.

Tahun 1997 dibangun pegolahan air dengan kapasitas 10 liter/detik dengan sumber air sungai di Gunting Saga dan berikutnya tahun 1998 penambahan debit dikota Rantauprapat dengan sumur Bor (Deep Weel) dengan kapasitas 5 liter/detik

dari sumber dana APBN dengan jumlah pelanggan

±

5900 SR. Tahun 2000pembangunan debit untuk kota Rantauprapat dengan pembuatan Sumur Bor (Deep Weel) dengan kapasitas 10 liter/detik dari sumber dana APBN dengan jumlah

pelanggan

±

6500 SR dan pada tahun 2000 pembangunaan pegolahan air bersihyang di Kotif Rantauprapat dengan pembuatan Sumur Bor sebanyak 3 (tiga) unit masing-masing 5 liter/detik dua unit 10 liter/detik satu unit.

Kapasitas terpasang PD. Air Minum Tirta Bina Labuhan Batu sekarang ini adalah 155 liter/detik dengan jumlah pelanggan 7.665 Sambungan Rumah (SR).

B. Jenis Usaha/ Kegiatan

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

Labuhan Batu Rantau Prapat harus bias mengikuti perkembangan-perkembangan yang terjadi di daerah-daerah tersebut.

Namun itu, diperlukan penyusunan program-program kerja, anggaran dan perencanaan strategis yang terpadu agar dapat digunakan oleh pihak menajemen sebagai bahan referensi dalam pengambilan keputusan dan pengembangan perusahan. Program-program dan perencanaan tersebut berguna untuk memberi arah terhadap perkembangan dan perbaikan perusahaan.

Mengembangkan perekonomian daerah dan meningkatkan pendapatan daerah dengan mengelola dan menyeleggarakan pelayanan air minum yang memenuhi persyaratan kesehatan, serta meningkatkan kualitas lingkungan dengan memberikan pelayanan penyaluran air limbah dan pengumpulan melalui system perpipaan dalam rangka untuk mencapai kesejahteraan masyarakat pada umumnya.

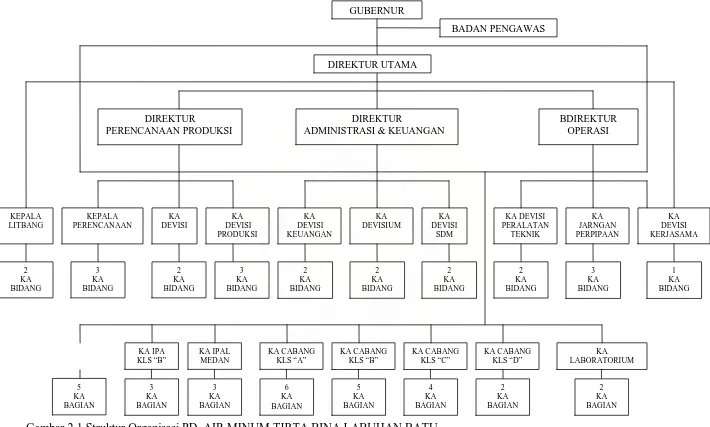

C. Struktur Organisasi Perusahaan

DIREKTUR UTAMA

BDIREKTUR OPERASI DIREKTUR

ADMINISTRASI & KEUANGAN DIREKTUR

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

D. Uraian Tugas

Uraian tugas dari PD. Air Minum Tirta Bina Labuhan Batu 1. Direktur Utama

Tanggung jawab administrative fungsional perusahaan air minum kepada bupati sebagai kepala daerah, dilakukan kepada direktur PD. Air Minum, yang juga mewakili perusahaan didalam dan diluar pengadilan, melaporkan secara berkala tentang kegiatan perusahaan dan laporan realisasi anggaran.

2. Direktur Umum

Direktur Umum mempunyai tugas, wewenang dan tanggung jawab sebagai berikut :

a. Mengkordinasikan dan mengendalikan kegiatan bidang administrasi kegiatan, pelayanan, personalia, logistik, dan computer.

b. Mengkordinasikan dan mengendalikan sumber-sumber pendapatan serta pembelanjaan dan kekayaan perusahaan.

3. Direktur Teknik

Direktur teknik mempunyai tugas, wewenang dan tanggung jawab sebagai berikut :

a. miengkordinasikan dan mengendalikan kegiatan-kegiatan dibidang perencanaan, produksi, distribusi dan peralatan teknik.

b. Mengkordinasikan dan mengendalikan pemeliharaan instalasi produksi, sumber mata air, sumber air permukaan dan sumber air tanah.

Satuan pengawas intern mempunyai tugas melakukan pemeriksaan administrasi keuangan dan pengelolaan penggunaan seluruh kekayaan perusahaan, mengawasi dan mengikuti kegiatan operasional perusahaan.

Satuan pengawasan intern dalam melaksakan tugas membawahi : a. pengawasan umum

satuan pengawasan umum mempunyai tugas mengadakan pengawasan atas anggaran pendapatan, melakukan pemeriksaan keuangan secara periodik yang meliputi produser penerimaan penyimpanan dan pengeluaran perusahaan.

b. Pengawasan Teknik

Satuan pengwasan teknik mempunyai tugas mengadakan pengawasan atas anggaran pendapatan, melakukan pemeriksaan keuangan secara periodik yang meliputi prosedur penerimaan, penyimpanaan dan pengeluaran perusahaan.

5. Bagian Keuangan

Bagian keuangan mempunyai tugas merencanakan dan mengendalikan sumber-sumber pendapatan serta pembelanjaan kekayaan perusahaan, mengendalikan penerimaan hasil penagihan rekening air minum, penerimaan sambungan baru.

Bagian keuangan dalam melaksanakan tugas membawahi : a. Seksi Kas dan Penagihan

1. Kas 2. Penagihan

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010. 1. Seksi Anggaran

Seksi anggaran mempunyai tugas menyusun anggaran dan biaya perusahaan pada waktunya sesuai dengan rencana yang telah ditetapkan dalam semua kegitan.

2. Seksi Pembukuan

Seksi pembukuan mempunyai tugas mengkordinasikan tugas-tugas pada Urusan Buku Jurnal, Buku Pembantu, Buku Besar dan Laporan Keuangan.

6. Bagian Umum

Bagian umum mempunyai tugas mengkordinasikan tugas-tugas umum yang berhubungan dengan administrasi ketatausahaan.

Bagian umum dalam menjalankan tugas membawahi: a. Seksi personalia dan ketata usahaan

1. Personalia

Seksi personalia mempunyai tugas melaksanakan tugas-tugas umumyang berhubungan dengan kepegawaian.

2. Ketata Usahaan

Seksi ketata usahaan mempunyai tugas melaksanakan pengagendaan surat surat keluar perusahaan.

Seksi pengadaan mempunyai tugas membuat rekanan mampu spesifikasi barang-barang yang dibutuhkan dan pengendalian harga.

2. Seksi Rumah Tangga

Seksi rumah tangga mempunyai tugas melaksana memelihara dan perawatan bangunan atau gedung, peralatan inventaris kantor, pekarangan, kebersihan dan keindahan kantor.

7. Bagian Langganan

Bagian langganan mempunyai tugas mengkordinasikan tugas-tugas pemasaran, pelayanan dan pengelolaan pelayanan langganan diseluruh wilayah Rantauprapat dan unit IKK.

8. Bagian Produksi

Bagian produksi mempunyai tugas mengkordinasikan tugas-tugas yang berhubungan dengan Pengolahan dan laboratorium air minum.

Bagian Produksi dalam menjalankan tugasnya membawahi : a. Seksi pengolahan

b. Seksi perawatan pompa c. Seksi perawatan mesin listrik 9. Bagian distribusi/tranmisi

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010. a. Seksi jaringan dan tranmisi

b. Seksi perawatan meter dan penanggulangan kehilangan air. 10. Bagian perencanaan

Bagian perencanaan mempunyai tugas merencanakan perencana proyek pengembangan sumber air baku, sistem tranmisi/distribusi serta perlengkapan dan peralatan yang diperlukan menyampaikan data kalkulais biaya dan jumlah kebutuhan bahan yang berkaitan dengan pipa distribusi dan tranmisi kepada direksi.

11. Kordinator unit IKK

Kordinator unit IKK mempunyai tugas mengadakan kordinasi dengan kepala unit IKK mengenai program-program yang akan dibuat,.membantu kepala unit IKK untuk dan menyusun anggaran unit IKK.

E. Kinerja Usaha Terkini

Pemerintah daerah Kabupaten Labuhan Batu mengharapkan PD. Air Minum Tirta Bina Labuhan Batu untuk terus melakukan upaya dan terobosan dalam rangka peningkatan kenerja melayani kebutuhan air minum bagi masyarakat.Harapan itu disampaikan oleh pemerintah daerah kabupaten Labuhan Batu. Pemda lebih lanjut mengingatkan jaringan PD.Air Minum Tirta Biana Labuhan Batu untuk tetap memperhatikan kebutuhan air minum bagi warga masyarakat.

tahun 2006 sebanyak 2.841 pelanggan. (3,56%). Sementara rata-rata peningkatan jumlah pelanggan dalam kurun 5 tahun terakhir mencapai 3,12%.

Sedangkan jumlah produksi air minum tahun 2007 mencapai 167 juta m3 atau 5.605 liter/detik, dan terjual sebesar 126.554.000 m. Dalam Operasinya, PD. Air Minum Tirta Bina Labuhan Batu memperoleh keuntungan Rp 7,486 miliar pada tahun 2007. sedangkan biaya operasinya menurun menjadi 11,24 miliar atau 25,86%. Dari keuntungan itu, Tirta Bina Labuhan Batu memberikan kontribusi bagi PAD pada tahun 2007 sebesar Rp 366,247 miliar atau meningkat 4,88% dibanding tahun sebelumnya.

Selain melayani pelanggan rumah tangga, Tirta Bina labuhan batu juga melayani penyaluran air limbah khususnya dikota Rantauprapat Air limbah ini merupakan produksi dari rumah tangga seperti kamar mandi, dapur, closet, dan jenis air limbah lainnya. Lebih jauh lagi pemerintah daerah mengemukakan bahwa menajemen dan seluruh pegawai berupaya memegang teguh komitmen untuk selalu memberikan pelayanan terbaik kepada pelanggan, sehingga kepuasan pelanggan sebagai indikator keberhasilan dapat tercapai. Dan ini akan terus kita tingkatkan, hal itu telah dibuktikan dengan hasil survey kepuasan pelanggan dalam 3 tahun berturut-turut.

F. Rencana Kinerja

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

maka tujuan perusahaan untuk melayani masyarakat khususnya masyarakat Rantauprapat dapat tercapai dengan baik, serta meningkatkan kinerja perusahaan dalam melayani masyarakat yang sesuai dengan prinsip-prinsip ekonomi perusahaan.

Ada beberapa acuan yang dipakai dalam mempekirakan volume kebutuhan air bersih dimasa yang akan datang :

1. Dari angka kebutuhan air bersih sekarang dan jumlah konsumen sekarang diproyeksikan ke waktu yang akan datang

2. Pertumbuhan perekonomian masyarakat diwilayah serta kecenderungannya.

Secara umum, tanpa adanya tindakan khusus maka PD. AIR Minum Tirta Bina akan mengalami kesulitan dalam pengadaan air baku dimasa yang akan datang. Permasalahan pencurian humas, penebangan dan penambahan yang diikuti dengan proses seodimentasi mengakibatkan penurunan suplai air buku untuk PD. Air Minum Tirta Bina Labuhan Batu.

1. Sistem Tranmisi

2. Sistem Distribusi

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

BAB III

PEMBAHASAN

Setelah penulis mempelajari data yang dikumpulkan dari hasil penelitian maka penulis dapat memaparkan suatu pembahasan hasil penelitian mengenai laporan hasil aliran kas pada PD. Air Minum Tirtabina Labuhan Batu adalah:

A. Laporan Keuangan

"Menurut Ikatan Akuntan Indonesia dalam Standart akuntansi Keuangan (2004) adalah laporan keuangan harus disajikan secara wajar sesuai posisi keuangan, kinerja keuangan, perubahan ekuitas dan arus kas perubahan dengan penerapan PSAK secara benar disertai pengungkapan yang diharuskan PSAK dengan catatan atas laporan keuangan. Informasi lain tetap diungkapkan untuk menghasilkan penyajian yang wajar walaupun pengungkapan tersebut tidak diharuskan oleh PSAK”.

“Menurut Hansen dan Mowen (2006) laporan keuangan adalah semua biaya-biaya yang harus diklasifikasikan berdasarkan fungsi, ketika menyusun laporan laba rugi, biaya produksi dan biaya penjualan serta administrasi dipisahkan. Hal ini dilakukan karena biaya produksi dipandang sebagai biaya produk, dan biaya penjualan serta administrasi dipandang sebagai biaya periode”.

“Menurut Thomson South-western (2006) laporan keuangan adalah teransaksi dicatat dan diiktisarkan, maka disiapkan laporan bagi pemakai, laporan akuntansi yang menghasilkan informasi demikian, laporan keuangan

yang utama bagi perusahaan perorangan adalh laporan laba rugi, ekuitas pemilik, neraca, dan laporan arus kas”.

Penyajian laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Laporan keuangan yang dibuat oleh perusahaan disajikan kepada semua pihak, baik itu kepada pihak intern maupun kepada pihak ekstern perusahaan yang berkepentingan sebagai alat untuk komunikasi.

Laporan keuangan inilah yang akan menjadi bahan sarana informasi (screen) bagi analisa dalam proses pengambilan keputusan. Laporan keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode dan arus dana (kas) perusahaan dalam periode tertentu.

Adapun data-data laporan keuangan yang telah berhasil dikumpulkan oleh penulis antara lain :

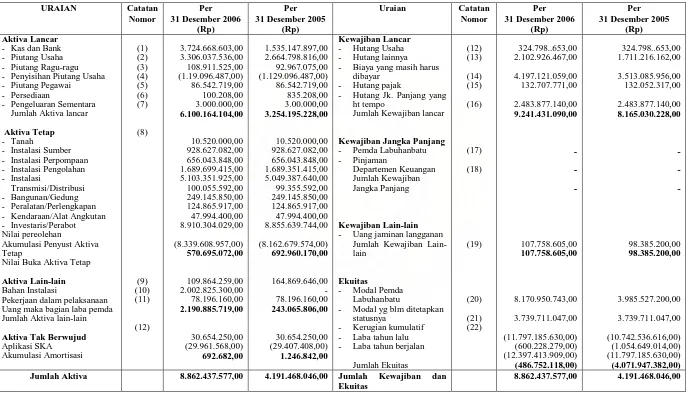

a. Neraca periode 2005 dan 2006.

b. Laporan laba rugi periode 2005 dan 2006. c. Laporan arus kas periode 2005 dan 2006. a. Neraca

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

“Menurut Muliadi (2004) Neraca adalah menggambarkan posisi keuangan perusahaan pada suatu tanggal tertentu. Neraca menggambarkan posisi harta, hutang, dan modal pada tanggal tertentu”.

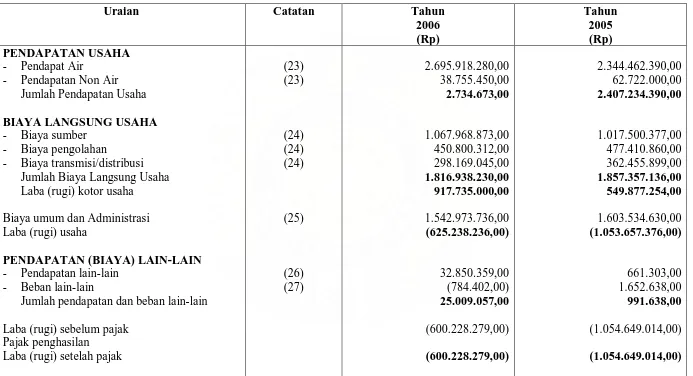

b. Laporan Laba Rugi

“Menurut Muliadi (2004) laporan laba rugi adalah menggambarkan hasil yang diterima perusahaan selama satu periode tertentu serta biaya-biaya yang dikeluarkan untuk mendapatkan laba”.

“Menurut Hansen dan mowen (2006) Laporan laba rugi pemasukan yang dihitung menurut klasifikasi fungsional sering disebut sebagai perhitungan pemasukan biaya obsorpsi”.

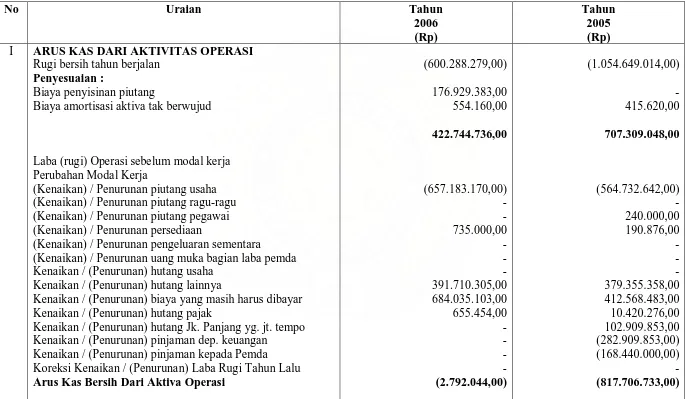

c. Laporan Arus Kas

B. Isi Bentuk Laporan Arus Kas

Bentuk laporan arus kas yang disajikan oleh PD. Air Minum Tirta Bina Labuhan Batu adalah dengan metode tidak langsung. Bentuk laporan ini dapat dilihat dengan tebel pada hasil penelitian. Laporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas secara lengkap dimulai dari aktivitas operasi, aktivitas investasi pendanaan.

Tujuan utama dari lporan arus kas adalah untuk menyajikan informasi relevan tentang penerimaan dan pengeluaran kas suatu perusahaan selama periode untuk mencapai tujuan ini, aliran kas klasifikasikan dalam tiga kelompok yang yang berbeda yaitu penerimaan dan pengeluaran kas yang berasal dari kegiatan investasi, pembelanjaan (financing), dan kegiatan usaha.

Maka dapat diambil kesimpulan bahwa dalam melakukan analisis arus kas ini kita dapat mengetahui :

1. Kemampuan perusahaan menghasilkan (generate) kas merencanakan, mengontrol arus kas masuk dan arus kas keluar perusahaan pada masa lalu.

2. Kemungkinan keadaan arus kas masuk dan arus kas keluar, arus kas bersih perusahaan, termasuk kemampuan membayar deviden dimasa yang akan datang.

3. Informasi bagi investor, kreditor memproyeksikan return dan sumber kekayaan perusahaan.

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

5. Alasan perbedaaan antara laba bersih dibandingkan dengan penerimaan dan pengeluaran kas.

PD Air Minum Tirta Bina Labuhan Batu dalam menyajikan susunan laporan keuangan dapat dilihat dari neraca dan laporan laba rugi. Neraca yang disusun terdiri dari tiga bagian utama yaitu aktiva, hutang dan modal. Aktiva yang terdapat didalam akumulasi penyusunan serta aktiva lainnya.

Pada laporan laba rugi untuk pada bagian awal menunjukkan pendapatan operasional atau pendapatan usaha pokok perusahaan, selanjutnya menunjukkan biaya operasi langsung, biaya langsung usaha, umum dan administrasi. Biaya selanjutnya menunjukkan hasil-hasil yang diperoleh diluar operasi pokok perusahaan yang diikuti biaya yang terjadi diluar usaha pokok dan bagian aktiva laporan keuangan menunjukkan laba atau rugi perusahaan.

Neraca dan laporan laba rugi merupakan laporan keuangan yang utama pada mulanya, tetapi belakangan ini para ahlimembuat kesepakatan dengan memasukkan laporan arus kas sebagai laporan yang utama. Laporan perubahan arus kas (cash flow statement) atau laporan sumber dan penggunaan kas disusun untuk menunjukkan perubahan dan kas selama satu periode dan memberikan alasan mengenai perubahan kas tersebut dengan menunjukkan dari mana sumber kas dan penggunanya.

Laporan keuangan dan penggunaan kas dapat digunakan sebagai dasar dalam menafsirkan kebutuhan kas dimasa mendatang dan kemungkinan sumber yang dapat digunakan sebagai dasar perencaan peramaln kebutuhan kas (cash

Suatu laporan arus kas mempunyai dua kelebihan pokok,orang yang mengenal akuntansi dan mereka yang yakin akan akuntansi actual, dapat mengerti dan yang lebih penting laporan ini mengarahkan kemasa yang lebih penting,yakni solvabilitas perusahaan. Dengan mengetahui kebijaksanaan perusahaan dalam pembelanjaan uangnya dan dari mana datangnya uang itu , orang dapat mengetahui strategi ini dalam perjalanan waktu.

Dengan memperhatikan laporan arus kas pada periode 2005 dan 2006 , maka dapat dilihat bahwa penyajian laporan arus kas perusahaan mengunakan metode tdak langsung. Laporan arus kas yang disajikan oleh PD. Air Minum Tirta Bina Labuhan Batu mencantumkan tiga laporan arus kas dari berbagai operasional diantaranya :

“ Menurut Thomson South-western laporan arus kas terdiri dari tiga bagian : 1. Arus kas dari aktivitas operasi, terdiri dari :

aktivitas usaha

a. pengeluaran kas dari aktivitas usaha b. pengeluaran kas untuk aktivitas usaha aktivitas usaha lainnya

a. pengeluaran kas dari aktivitas lainnya b. pengeluaran kas untuk aktivitas investasi 2. Arus kas dari aktivitas investasi :

a. penerimaan kas dari aktivitas investasi b. pengeluaran kas untuk aktivitas investasi 3. Arus kas dari aktivitas pendanaan , terdiri dari :

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

PER 31 DESEMBER 2006 DAN 2005

URAIAN Catatan Nomor

Per 31 Desember 2006

(Rp)

Per 31 Desember 2005

(Rp)

Uraian Catatan Nomor

Per 31 Desember 2006

(Rp)

Per 31 Desember 2005

(Rp) Aktiva Lancar

- Kas dan Bank - Piutang Usaha - Piutang Ragu-ragu - Penyisihan Piutang Usaha - Piutang Pegawai

- Persediaan

- Pengeluaran Sementara Jumlah Aktiva lancar

Aktiva Tetap - Tanah

- Instalasi Sumber - Instalasi Perpompaan - Instalasi Pengolahan - Instalasi

Transmisi/Distribusi - Bangunan/Gedung - Peralatan/Perlengkapan - Kendaraan/Alat Angkutan - Investaris/Perabot Nilai pereolehan

Akumulasi Penyust Aktiva Tetap

Nilai Buka Aktiva Tetap

Aktiva Lain-lain Bahan Instalasi

Pekerjaan dalam pelaksanaan Uang maka bagian laba pemda Jumlah Aktiva lain-lain

Aktiva Tak Berwujud Aplikasi SKA - Hutang lainnya - Biaya yang masih harus

dibayar - Hutang pajak

- Hutang Jk. Panjang yang ht tempo

Jumlah Kewajiban lancar

Kewajiban Jangka Panjang - Pemda Labuhanbatu - Pinjaman

Departemen Keuangan Jumlah Kewajiban Jangka Panjang

Kewajiban Lain-lain - Uang jaminan langganan

Jumlah Kewajiban Lain-lain

Ekuitas

- Modal Pemda Labuhanbatu

- Modal yg blm ditetapkan statusnya

- Kerugian kumulatif - Laba tahun lalu - Laba tahun berjalan

Jumlah Ekuitas Jumlah Aktiva 8.862.437.577,00 4.191.468.046,00 Jumlah Kewajiban dan

Ekuitas

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

TAHUN YANG BERAKHIR TANGGAL 31 DESEMBER 2006 DAN 2005

Uraian Catatan Tahun

2006 Jumlah Pendapatan Usaha

BIAYA LANGSUNG USAHA

- Biaya sumber - Biaya pengolahan

- Biaya transmisi/distribusi Jumlah Biaya Langsung Usaha Laba (rugi) kotor usaha

Biaya umum dan Administrasi Laba (rugi) usaha

PENDAPATAN (BIAYA) LAIN-LAIN

- Pendapatan lain-lain - Beban lain-lain

Jumlah pendapatan dan beban lain-lain Laba (rugi) sebelum pajak

Pajak penghasilan Laba (rugi) setelah pajak

TAHUN YANG BERAKHIR TANGGAL 31 DESEMBER 2006 DAN 2005

I ARUS KAS DARI AKTIVITAS OPERASI

Rugi bersih tahun berjalan

Penyesuaian :

Biaya penyisinan piutang

Biaya amortisasi aktiva tak berwujud

Laba (rugi) Operasi sebelum modal kerja Perubahan Modal Kerja

(Kenaikan) / Penurunan piutang usaha (Kenaikan) / Penurunan piutang ragu-ragu (Kenaikan) / Penurunan piutang pegawai (Kenaikan) / Penurunan persediaan

(Kenaikan) / Penurunan pengeluaran sementara

(Kenaikan) / Penurunan uang muka bagian laba pemda Kenaikan / (Penurunan) hutang usaha

Kenaikan / (Penurunan) hutang lainnya

Kenaikan / (Penurunan) biaya yang masih harus dibayar Kenaikan / (Penurunan) hutang pajak

Kenaikan / (Penurunan) hutang Jk. Panjang yg. jt. tempo Kenaikan / (Penurunan) pinjaman dep. keuangan

Kenaikan / (Penurunan) pinjaman kepada Pemda Koreksi Kenaikan / (Penurunan) Laba Rugi Tahun Lalu

Arus Kas Bersih Dari Aktiva Operasi

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010. (Penambahan) / Pengurangan perpompaan

(Penambahan) / Pengurangan Transmisi/Distribusi (Penambahan) / Pengurangan Bangunan/gedung (Penambahan) / Pengurangan peralatan/perlengkapan (Penambahan) / Pengurangan Investasi/perabot (Penambahan) / Pengurangan bahan instalasi

(Penambahan) / Pengurangan pekerjaan dalam pelaksanaan

Arus Kas Bersih dari Aktivitas Investasi

(53.964.285,00)

III ARUS KAS DARI AKTIVITAS PENDANAAN

(Penambahan) / Pengurangan uang jaminan langganan (Penambahan) / Pengurangan modal pemda

(Penambahan) / Pengurangan penyt. yg blm ditetapkan

Arus Kas Bersih dari Aktivitas Pendanaan

Kenalkan (Penurunan) bersih kas Kas awal periode

Kas akhir periode

arus kas yang dilakukan oleh PD. Air Minum Tirta Bina Labuhan Batu.

pengklasifikasian yang dilaporkan Seperti aktivitas operasi, investasi dan pendanaan. pengklasifikasian dalam aktivitas-aktivitas dalam penyajian laporan arus kas tersebut telah sesuai dengan standar akuntansi keuangan ( SAK ). Karena penyajian laporan arus kas dalam standar akuntansi keungan harus diklasifikasikan menurut tiga aktivitas yaitu :

1. Aktivitas operasi (cash flow from operating activities) adalah arus kas dari transaksi yang memepengaruhi laba bersih :

aktivitas usaha, terdiri dari : a.Arus kas masuk terdiri dari : - pendapatan operasional

- pinjaman departemen keuangan - penerimaan piutang ragu-ragu - penerimaan piutang pegawai - biaya yang belu dibayar b.Arus kas keluar

- biaya langsung - biaya tidak langsung

2. Aktivitas investasi (cash flow from financing activities) adalah arus kas dari transaksi yang mempengaruhi investasi dalam aktiva tidak lancar.

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010. - pengeluran untuk peralatan/perlengkapan

- pengeluaran untuk bahan instalasi - pengeluaran untuk inventaris/perabot

3. Aktivitas pendanaan (cash flow from financing activities) adalah arus kas dari transaksi yang mempengaruhi ekuitas dan utang perusahaan.

arus kas pendanaan dari aktivitas pendanaan adalah : - penambahan uang jaminan langganan

- penambahan modal pemda

- penyertaan pemerintah yang belum diterapkan statusnya

Menurut ikatan akuntan Indonesia bahwa “laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan “.

Dalam penyajiannya laporan arus kas ini memisahkan teransaksi arus kas dalam tiga kategori yaitu :

1. Kas yang berasal dari/digunakan untuk kegiatan operasional a.contoh arus kas masuk yaitu :

- penerimaan dari penjualan barang dan jasa

- penerimaan dari royalty,fees,komisi dan pendaptan lain

- penerimaan kas dari perusahaan akuntansi sehubungan dari premi, iklan,anuitas dan manfaat asuransi lainnya.

- penerimaan dari piutang bunga - penerimaan deviden

- bunga yang dibayar atas utang usaha - pembayaran pph

- pembayaran gaji

- Pembayaran kas dari kontrak

2. Kas yang berasal dari/digunakan untuk kegiatan investasi a. contoh arus kas masuk

- penjualan aktiva tetap

- penjualan surat berharga yang berupa investasi - penagihan pinjaman jangka panjang

- penjualan aktiva lainnya yang digunakan dalam kegiatan produksi b. contoh arus kas keluar, yaitu :

- pembayaran untuk aktiva tetap - pembelian investasi jangka panjang - pemberian pinjaman kepada pihak lain

- pembayaran untuk aktiva lain yang digunakan dalam kegiatan produktif seperti hak paten

D. Penerimaan dan Pengeluaran Kas

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010. pengeluaran dilakukan hanya untuk teransaksi yang diotorisasi.

Tirta Bina Labuhan Batu dapat diketahui dimana sumber-sumber pendapatan yang harus dianalisis yaitu (penerimaan kas) dan untuk keperluan apa kas perusahaan dikeluarkan atau dibelanjakan, dapat dilihat dari laporan arus kas periode 2005 dan 2006 sebagai berikut ;

a. sumber-sumber arus kas masuk : - pendapat tunai

- pinjaman departeman keuangan - pinjaman kepada pemda labuhan batu - penerimaan piutang ragu-ragu

- penerimaan piutang pegawai b. arus kas keluar, terdiri dari :

- biaya tunai

- uang muka bagian laba pemda - pendapatan hutang usaha

E. laporan Arus Kas

Berdasarkan laporan arus kas pada lampiran (lampiran I,II,III,IV) jumlah sumber kas PD. Air Minum Tirta Bina Labuhan Batu.

Penerimaan kas untuk tahun 2005 diperoleh dari :

1. pengeluaran kas untuk aktivitas usaha = Rp. 707.309.084,00 2. pengeluaran kas untuk aktivitas investasi = Rp. 9.995.501,00 3. pengeluaran kas untuk aktivitas pendanaan = Rp.2.350.368.000,00 + Jumlah pengeluaran kas tahun 2005 = Rp.3.067.672.585,00 Dengan demikian total kas pada tahun 2005, adalah :

= Rp. 817.706.733,00 – 3.067.672.585,00 = Rp. (2.249.965.852,00 )

Sedangkan jumlah penerimaan kas untuk tahun 2006 diperoleh dari : 1. penerimaan kas dari aktivitas usaha = Rp. 2.792.044,00 2. penerimaan kas untuk aktivitas lainnya = Rp. 0 + Jumlah penerimaan kas tahun 2006 = Rp. 2.792.044,00 Pengeluaran kas untuk tahun 2006 adalah sebagai berikut :

1. pengeluaran kas untuk aktivitas usaha = Rp. 422.744.736,00 2. pengeluaran kas untuk aktivitas investasi = Rp.2.002.484.198,00 3. pengeluaran kas untuk aktivitas pendanaan = Rp.4.194.796.948,00 + Total pengeluaran kas tahun 2006 adalah :

Dengan demikian total kas pada tahun 2006 adalah : = Rp. 2.792.044,00 – 6.620.025.882,00

= Rp. ( 6.617.233.838,00 )

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

kas pada tahun 2006 juga hanya ada satu penerimaan yaitu penerimaan dari aktivitas usaha sebesar Rp. 2.792.044,00, sedangkan penerimaan untuk aktivitas lainnya tidak ada.

Berdasarkan laporan arus kas diatas maka penulis dapat mengambil kesimpulan bahwa perbandingan penerimaan kas tahun 2005 dengan 2006 pada PD. Air Minum Tirta Bina labuhan batu adanya penurunan kerugian sebesar Rp. 814.914.689,00.

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil penelitian terhadap laporan aliran kas PD. Air Minum Tirta Bina Labuhan Batu,maka penulis mengambil kesimpulan.

1. pengklasifikasian aktivitas yang dilaporkan oleh PD. Air Minum Tirta Bina labuhan batu dalam laporan arus kas yang dilakukan kurang baik, karena pada tahun 2005 dan 2006 masih mengalami kerugian. Hal ini disebabkan karena sedikitnya pendapatan yang diterima dari pemerintah daerah, sehingga pengeluara lebih banyak dari penerimaan.

2. laporan arus kas yang dilaksanakan oleh PD. Air Minum Tirta Bina Labuhan Batu kurang baik, walaupun informasi-informasi mengenai sumber-sumber pendapatan (arus kas masuk) dan pembiayaan (Arus kas keluar )yang sedang dialami oleh perusahaan khususnya informasi yang disajikan pada aktivitas operasi laporan arus kas perusahaan.

Fatimah Hanim : Analisis Aliran Kas PD. Air Minum Tirta Bina Labuahan Batu, 2010.

Air Minum tirtabina labuhan batu sudah baik. Walaupun demikian pada akhir penelitian ini penulis mencoba untuk memberikan sumbangan pemikiran berupa saran – saran yang diharapkan dapat bermanfaat bagi pihak manajemen perusahaan, antara lain adalah :

1. untuk menghindari pandangan negative dari pihak eksteren perusahaan atas kurang lengkapnya informasi kas keluar dan kas masuk pada aktivitas investasi dan khususnya aktivitas pendanaan , sebaiknya untuk selanjutnya PD. Air Miunum Tirtabina labuhan batu unyuk melaporkan aktivitas pendanaan secara baik dan jelas.

2. sebaiknya PD . Air Minum Tirta Bina Labuhan Batu dalam melaporkan arus kasnya agar lebih memprhatikan standart akuntansi keuangan karena laporan ini harus sesuai dengan peraturan atau b=ketentuan – ketentuan yang berlaku.

Ikatan Akuntansi Indonesia 2004, Standart Akuntansi Keuangan; Jakarta: Salemba Empat

Muliyadi 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga Jakarta; Salemba Empat

Warren Reeve Fess 2005, Pengantar Akuntansi I Edisi 21, Jakarta; Salemba Empat