i UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

MEKANISME PENYITAAN OLEH JURUSITA PAJAK TERHADAP PPh BADAN PADA KANTOR PELAYANAN PAJAK

(KPP) PRATAMALUBUK PAKAM

TUGAS AKHIR

Diajukan oleh:

HOTMAIDA SIDAURUK 122101035

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ii UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN

NAMA : HOTMAIDA SIDAURUK

NIM : 122101035

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL :MEKANISME PENYITAAN OLEH

JURUSITA : PAJAK TERHADAP PPh BADAN PADA

KANTOR PELAYANAN PAJAK (KPP) PRATAMA LUBUK PAKAM

Tanggal : 2015 DOSEN PEMBIMBING

Inneke Qamariah, SE, M. Si. NIP : 198307202006042003

Tanggal : 2015 KETUA PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M. Si NIP : 197411232000122001

Tanggal: 2015 DEKAN FAKULTAS EKONOMI DAN

BISNIS

i

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepadaTuhan Yang Maha Esa atas segala berkat dan kasih-Nya penulis dapat menyelesaikan Tugas Akhir ini dengan baik. Tugas Akhir ini merupakan salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Manajemen Keuangan Fakultas Ekonimi dan Bisnis Universitas Sumatera Utara. Adapun judul Tugas Akhir ini adalah Mekanisme Penyitaan Oleh Jurusita Pajak Terhadap PPh Badan Pada

Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Pada kesempatan ini, penulis ingin mengucapkan terima kasih dan penghargaan yang sebesar-besarnya kepada orangtua, alm. Ayahanda Darius Sidauruk yang telah menginspirasi penulis dan Lestina Silaban yang telah memberikan segala cinta dan kasih sayang, lautan doa-doa yang tulus serta dukungan moril dan materi kepada penulis mulai dari awal hingga akhir nanti.

Penulis mengucapkan terima kasih kepada semua pihak yang telah memberikan bimbingan, nasehat,dorongan,dan mendukung penulis dalam menyelesaikan Tugas Akhir ini, khususnya kepada :

1. Bapak prof. Dr. Azhar Maksum, SE, M.Ec, Ak, CA, selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE M.Si, selaku Ketua Program Studi Diploma III Manajemen Keuangan Universitas Sumatera Utara.

ii

4. Ibu Inneke Qamariah, SE. MSi. Selaku dosen pembimbing yang dengan sabar memberikan bimbingan dan arahan kepada penulis.

5. Pemimpin dan seluruh staf karyawan KPP Pratama Lubuk Pakam yang telah memberikan banyak pengetahuan yang bermanfaat serta memberikan izin kepada penulis untuk memperoleh data sebagai pendukung dalam menyelesaikan tugas akhir ini.

6. Seluruh keluarga besarku yang telah mendukung dan mendoakanku selama masa perkuliahan dan penyelesaikan tugas akhir ini. Terima kasih kepada kakak tersayang Tiurma Sidauruk, Masnur Sidauruk dan Bunga Rotua Sidauruk. Terima kasih buat adik-adik tersayang yang senantiasa mendoakan penulis.

7. Buat sahabat-sahabat terbaikku Novita Risna Arta Purba, Lasmaria Manurung, Sulastri Eka Pertiwi dan Yudistria Sihombing yang menjadi tempat penulis berbagi suka dan duka.

8. Tak lupa pula ucapan terima kasih kepada semua orang yang ada dalam kehidupan yang tidak dapat penulis sebutkan keseluruhan disini.

Penulis menyadari bahwa dalam proses penyelesaian Tugas Akhir ini masih terdapat kekurangan. Oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun. Semoga tugas akhir ini dapat bermanfaat bagi semua pihak, Terima kasih.

Medan juni 2014

iii DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I : PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat penelitian ... 4

BAB II : PROFIL KPP PRATAMA LUBUK PAKAM ... 6

A. Sejarah Instansi ... 6

B. Visi dan Misi KPP Pratama Lubuk Pakam ... 9

C. Kebijakan Kantor Pelayanan Pajak Pratama ... 10

D. Fungsi Kantor Pelayanan Pajak Pratama ... 11

E. Struktur Organisasi dan Deskripsi Tugas ... 11

F. Deskripsi Tugas ... 13

G. Kinerja Usaha Terkini ... 17

H. Rencana Kegiatan ... 18

BAB III : PEMBAHASAN ... 19

A. Teori Perpajakan Secara Umum ... 19

a. Pengertian Pajak ... 19

b. Fungsi Pajak ... 20

c. Sistem Pemungutan Pajak ... 21

d. Jenis Pajak ... 22

B. Pengertian Penyitaan ... 23

C. Juru Sita Pajak ... 25

a. Pengertian Juru Sita Pajak ... 26

b. Wewenang dan Wilayah Kerja Juru Sita Pajak ... 27

c. Syarat-Syarat Pengangkatan Juru Sita Pajak ... 28

d. Pengangkatan dan Pemberhentian Juru Sita Pajak ... 28

D. Barang-Barang yang Termasuk Objek Penyitaan dan Pengecualiannya ... 29

a. Barang Bergerak Penanggung Pajak yang Dapat Disita ... 30

b. Barang Tidak Bergerak Penanggung Pajak yang Dapat Disita ... 30

c. Barang-Barang yang Dikecualikan ... 31

E. Prosedur Penyitaan Oleh Juru Sita Pajak ... 32

a. Pengeluaran Surat Teguran ... 32

b. Pengeluaran Surat Paksa ... 33

c. Pengeluaran Surat Perintah Melakukan Penyitaan ... 38

F. Pelaksanaan Penyitaan Terhadap Barang-Barang Sitaan ... 39

iv

b. Pencabutan Sita ... 44

c. Pelaksanaan Penyanderaan ... 44

d. Penghentian Penyanderaan ... 45

e. Ketentuan Pidana Lainnya ... 46

G. Kendala-Kendala yang Dihadapi ... 48

BAB IV : KESIMPULAN DAN SARAN ... 49

A. Kesimpulan ... 49

B. Saran ... 51

v

DAFTAR TABEL

No. Judul Halaman

vi

DAFTAR GAMBAR

No. Judul Halaman

1 BAB I

PENDAHULUAN

A. LATAR BELAKANG

Negara Indonesia adalah negara yang menjunjung tinggi hukum yang berlandaskan pada undang-undang dasar 1945 dan berasaskan pancasila. Sekarang ini setiap Negara sedang melakukan pembangunan secara menyeluruh baik dari segi infrastruktur maupun pada sektor pelayanan masyarakat dan keperluan penyelenggaraan pemerintahan tidak terkecuali negara Indonesia. Pada saat ini Indonesia sebagai Negara berkembang tengah gencar-gencarnya melaksanakan pembangunan di segala bidang baik ekonomi, hukum, sosial politik, maupun di bidang pendidikan dengan tujuan meningkatkan kesejahteraan rakyat, dan mencerdaskan kehidupan bangsa dengan secara adil dan makmur. Untuk mewujudkan tujuan dari pembangunan nasional tersebut setiap Negara harus memperhatikan masalah penerimaan.

2

Akan tetapi, kondisi ideal ini tidak selalu terjadi, mengingat wajib pajak (masyarakat) sangat sering berupaya untuk menghindari beban pajak yang di kenakan kepadanya. Adanya upaya wajib pajak untuk menghindari dan keengganan untuk membayar pajak telah menyebabkan kerugian bagi negara karena pajak yang merupakan sumber penerimaan yang sangat penting bagi Negara, tidak segera masuk ke kas negara, padahal kebutuhan negara untuk membiayai kegiatan pemerintahan umum dan pembangunan terus meningkat dari waktu ke waktu dan merupakan salah satu masalah pajak.

Maka dari itu untuk meningkatkan pendapatan negara dan dalam mencapai tujuan untuk mensejahterakan masyarakat serta mengembangkan pembangunan, negara membentuk instansi yang bertugas melaksanankan pemungutan pajak atau yang disebut dengan Kantor Pelayanan Pajak (KPP). Namun dalam meningkatkan pendapatan negara dari sektor pajak bukanlah hal mudah, banyak kendala-kendala yang dialami Kantor Pelayanan Pajak (KPP) dalam melaksanakan tugasnya untuk meningkatkan pendapatan negara. Salah satu kendala yang sering dialami adalah munculnya pajak terutang atau sengketa pajak antara pemungut pajak dan wajib pajak.

Adapun cara yang ditempuh oleh KPP untuk menyelesaikan permasalahan yang muncul tersebut adalah melaksanakan kebijakan dengan melakukan penagihan dan penyitaan terhadap wajib pajak yang mengalami pajak terutang.

3

penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan surat paksa, peyitaan dan penyanderaan. Dalam pelaksanaanya, sebelum dilakukannya penyitaan, seorang juru sita pajak harus menyampaikan surat paksa terlebih dahulu kepada penanggung pajak (Zuraida, 2011 : 90).

KPP Pratama Lubuk Pakam merupakan salah satu kantor pelayanan pajak yang berada di kota Medan yang beralamat di Jl. P. Diponegoro No.30A Medan, yang bertugas untuk melaksanakan kegiatan perpajakan dalam menjalankan fungsinya untuk meningkatkan pendapatan negara melalui sektor pajak. Yang menjadi target WP/penanggung pajak dari sektor pelayanan ini adalah wajib pajak yang berbentuk perusahaan atau badan usaha yang mana memiliki tanggugan pajak yang lebih besar dari wajib pajak pribadi (pribadi). Sehingga tidak dapat dipungkiri bahwa KPP ini masih saja menjumpai wajib pajak yang belum melaksanakan pelunasan pajak terutangnya. Dalam melakukan peyitaan terkadang petugas mengalami kesulitan dengan wajib pajak yang tidak menerima atas barang-barangnya yang akan disita oleh juru sita pajak, sehingga terjadi upaya hukum yang tidak sesuai dengan penyelesaian sengketa pajak.

4

B. RUMUSAN MASALAH

Berdasarkan latar belakang masalah maka, secara singkat permasalahan dapat dirumuskan sebagai berikut: Bagaimana proses pelaksanaan penyitaan yang dilakukan oleh juru sita pajak terhadap PPh badan di KPP PRATAMA LUBUK PAKAM ?

C. TUJUAN PENELITIAN

Adapun tujuan penelitian ini adalah:

“Untuk mengetahui Bagaimana proses pelaksanaan penyitaan yang

dilakukan oleh juru sita pajak terhadap PPh badan di KPP PRATAMA LUBUK PAKAM”.

D. MANFAAT PENELITIAN

Manfaat yang diperoleh dalam Penelitian Permasalahan ini adalah: 1. Bagi peneliti:

Memperoleh pengetahuan tentang pelaksanaan penyitaan yang dilakukan oleh juru sita pajak terhadap PPh badan di KPP PRATAMA LUBUK PAKAM.

2. Bagi perusahan:

5 3. Bagi peneliti selanjutnya:

6 BAB II

PROFIL KPP PRATAMA LUBUK PAKAM

A. Sejarah Instansi

Untuk mengimplementasikan konsep administrasi perpajakan modern yang beriorentasi pada pelayanan dan pengawasan, maka stuktur organisasi Direktorat Jenderal Pajak perlu diubah, baik dilevel kantor pusat sebagai pembuat kebijakan maupun dilevel kantor operasional sebagai pelaksana implementasi kebijakan.

7

diterapkan pada Kantor Pelayanan Pajak Wajib Pajak (KPPWP) besar dianggap cukup berhasil maka kosep yang kurang lebih sama di coba untuk diterapkan KPP lain secara bertahap. Dimana sampai akhir tahun 2007, 22 Kanwil dan 202 KPP 3 KPP WP besar, 28 KPP Madya, dan 171 KPP Pratama telah berhasil dimodernisasi. Pada akhir tahun 2006, struktur organisasi KPP Direktorat Jenderal Pajak disempurnakan bersamaan dengan penerapan administrasi modern. Pada tahun 2008, seluruh kantor diluar Jawa dan Bali akan dimodernisasi dengan dibentuknya 128 KPP pratama untuk menggantikan seluruh kantor pajak yang ada di daerah tersebut. Perbedaan utama antara KPP Pratama dengan KPP Wajib Pajak Besar maupun Madya antara lain dengan adanya seksi ekstensifikasi pada KPP Pratama, sehingga dapat dikatakan pula KPP Pratama merupakan ujung tombak bagi Direktorat Jendral Pajakuntuk menambah rasio perpajakan di Indonesia.

Kantor Pelayanan Pajak adalah Instansi Vertikal Direktorat Jendral Pajak yang berada dibawah dan bertanggung jawab langsung kepada kepala kantor. KPP Pratama akan melayani Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB), dan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB). Selain itu KPP Pratama juga melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan tetapi bukan sebagai lembaga yang memutuskan keberatan, stuktur organisasi KPP Pratama berdasarkan fungsi pajak bukan jenis pajak.

8

peningkatan pelayanan wajib pajak. Dengan perubahan struktur organisasi baru, maka wajib pajak akan dilayani oleh AR yang telah ditunjuk sehingga akan terjalin saling keterbukaan.

Pembentukan KPP Pratama merupakan bagian program reformasi birokrasi perpajakan yang sifatnya komprehensif dan telah berjalan sejak tahun 2002 ditandai dengan terbentuknya kantor Wilayah Kanwil (Kanwil) dengan Kantor Pelayanan Pajak Wajib Pajak Besar. Terbentuknya KPP Pratama ini secara otomatis Kantor Pelayana Pajak Bumi dan Bangunan (KPPBB) dan kantor Pemeriksaan dan Penyidikan (Karipka) tidak ada lagi. Langkah ini diambil sebagai bagian dan usaha meningkatkan pelayanan kepada Wajib Pajak untuk memberikan pelayanan yang lebih baik dan personal dalam pelaksanaan good goverment.

9

B. Visi dan Misi KPP Pratama Lubuk Pakam

a. Visi

Menjadi institusi pemerintahan yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

b. Misi

Menghimpun Penerimaan Pajak Negara berdasarkan Undang-Undang perpajakan yang mampu mewujudkan kemandirian pembiayaan Angaran Pendapatan Belanja Negara (APBN) melalui sistem administrasi perpajakan yang efisien dan efektif.

c. Visi dan Penjelasannya

Sebagaimana kebijakan yang telah dicanangkan oleh Kantor Pusat Direktorat Jenderal Pajak, Visi Kantor Pelyanan Pajak Pratama Lubuk Pakam adalah “Menjadi Model Pelayanan Masyarakat yang Dipercaya dan Dibanggakan Masyarakat”.

Visi tersebut merefleksikan cita-cita Kantor Pelayanan Pajak Pratama Lubuk Pakam untuk menjadi public service yang berstandar tinggi baik dan sisi kualitas aparat maupun manajemennya sehingga eksistensi dan kinerjanya mampu memenuhi harapan masyarakat sebagai institusi yang memiliki citra baik dan bersih.

d. Misi dan Penjelasannya

Misi Direktorat Jenderal Pajak menjadi 4 aspek, yaitu :

10

Undang-Undang Perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi.

2. Misi Ekonomi, yaitu mendukung kebijaksanaan pemerintah dalam mengatasi permasalahan ekonomi bangsa dengan kebijakan perpajakan yang meminimalkan disitorsi.

3. Misi Politik, yaitu mendukung proses demokratis bangsa.

4. Misi Kelembagaan, yaitu senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan teknokrasi perpajakan serta administrasi perpajakan yang mutakhir.

Misi tersebut sebagai salah satu pernyataan tujuan keberadaan (eksistensi). Tugas, funsi, peranan, dan tanggung jawab Direktorat Jenderal Pajak maupun Kantor Pelayanan Pajak Pratama Lubuk Pakam sebagaimana diamanatkan dalam Undang-Undang dan peraturan serta kebijakian Pemerintah dengan dijiwai prinsip-prinsip dan nilai-nilai strategis organisasi diberbagai bidang.

C. Kebijakan KPP Pratama Lubuk Pakam

Demi tercapainya tujuan dan sasaran berdasarkan visi dan misi yang telah ditetapkan, KPP Pratama Lubuk Pakam telah mengambil langkah-langkah sebagaimana tertuang dalam kebijakan yang dijadikan pedoman, petunjuk, atau pengangan bagi setiap usaha kegiatan yang dilaksanakan yaitu :

1. Meningkatkan kualitas pelayanan

11 D. Fungsi KPP Pratama Lubuk Pakam

Dalam melaksanakan tugas, KPP Pratama Lubuk Pakam menyelenggarakan fungsi :

1. Pengumpulan, pencairan, dan pengelolaan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, penetapan dan penerbitan produk hukum perpajakan.

2. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan, serta penerimaan surat lainnya.

3. Penyuluhan perpajakan.

4. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak. 5. Pelaksanaan pemeriksaan pajak.

6. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak. 7. Pelaksanaan konsultasi perpajakan.

8. Pelaksanaan Intensifikasi dan Ekstensifikasi 9. Pelaksanaan administrasi Kantor Pelayanan Pajak.

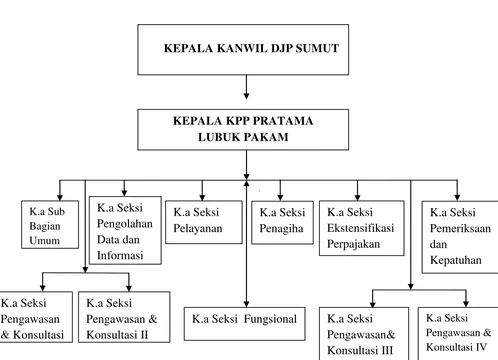

E. Struktur Organisasi KPP Pratama Lubuk Pakam

12 Gambar 2.1

STRUKTUR ORGANISASI PADA KANTOR PELAYANAN PAJAK (KPP)

PRATAMA LUBUK PAKAM

Sumber : Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam(2014) K.a Seksi Pelayanan K.a Seksi Pengawasan & Konsultasi IV K.a Seksi Pengawasan& Konsultasi III K.a Seksi Fungsional

K.a Seksi Pengawasan & Konsultasi K.a Seksi Pengawasan & Konsultasi II K.a Seksi Pemeriksaan dan Kepatuhan Internal K.a Seksi Ekstensifikasi Perpajakan K.a Seksi Penagiha n

KEPALA KPP PRATAMA LUBUK PAKAM

KEPALA KANWIL DJP SUMUT

13 F. Deskripsi Tugas

Adapun tugas dari masing-masing bagian adalah sebagai berikut: a. Kepala Kanwil Direktotal Jenderal Pajak Sumut

Tugas kepala kanwil direktorat jenderal pajak sumut adalah:

1. Memberikan bimbingan dan evaluasi pelaksanaankegiatan di Direktorat Jenderal Pajak yang ada di wilayah wewenangnya.

2. Pengamanan rencana kerja dan rencana penerimaan di bidang perpajakan. 3. Pemantauan, pengolahan dan penyajian informasi perpajakan,registrasi dan evaluasi data wajib pajak serta pembinaan potensi perpajakan di wilayah.

4. Bimbingan penyuluhan dan pelaksanaan kerjasama perpajakan.

5. Penyelesaian permohonan keberatan, peninjauan kembali danpembetulan Surat Ketetapan Pajak.

6. Pelaksanaan urusan banding wajib pajak

7. Bimbingan pelaksanaan kebijakan tekhnis pemeriksaan, penyidikan dan penagihan pajak.

8. Pemeriksaan dan Penagihan Pajak.

9. Pengawasan pelaksanaan atas pelayanan, penyuluhan, pemeriksaan, penyidikan dan penagihan pajak.

14 b. Kepala KPP Pratama Lubuk Pakam

Tugas Kepala Kantor mengingat KPP Pratama merupakan penggabungan dari KPP, KPPBM, dan Karipka maka kepala kantor KPP Paratama Lubuk Pakam mempunyai tugas mengkoordinir pelaksanaan penyuluhan, pelayanan dan pengawasan wajib pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Tidak Langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku. c. Sub Bagian Umum

Sub bagian umum terdiri dari 3 bagian, yaitu : 1. Tata Usaha dan Kepegawaian

Tugasnya adalah menyelenggarakan tugas pelayanan di bidang tata usaha dan kepegawaian dengan cara melakukan pengurusan surat, pengetikan dan pengadaan, penataan berkas, penyusunan arsip,tata usaha kepegawaian dan pengiriman laporan agar dapat menunjang kelancaran tugas kantor itu sendiri. 2. Keuangan

Tugasnya adalah menyusun anggaran dan administrasi keuangan untuk pembiayaan administrasi kantor dan penggajian para pegawai KPP Pratama Lubuk Pakam.

3. Bagian Rumah Tangga

15 d. Seksi Pengolahan Data dan Informasi

Seksi pengolahan data informasi dipimpin oleh seorang Kepala Seksi yang bernama Parlangutan Simatupang. Adapun tugas dari seksi adalah mengkordinir urusan pengolahan data dan penyajian informasi, pembuatan monografi pajak, penggalian potensi perpajakan serta ekstensifikasi wajib pajak dan intensifikasi sesuai dengan peraturan perundang-undangan yang berlaku.

Seksi pengolahan data dan informasi mempunyai tugas melakukan pengumpulan, pencairan, pengolahan data, penyajian informasi perpajakan,perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan Banguanan, Pelayanan Teknis Komputer, Pemantauan Aplikasi Elektronik, Pengaplikasian Sistem Manajemen Informasi Objek Pajak (SESMIOP) dan Sistem Informasi Geografi (SIG), serta Penyajian Laporan Kinerja.

e. Seksi Pelayanan

Seksi Pelayanan mempunyai fungi atau tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pegadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat penberitahuan (SPT), serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi WP, serta melakukan kerjasama perpajakan.

f. Seksi Penagihan

16 g. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi Pemeriksaan dan Kepatuhan Internal mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan, aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

h. Seksi Ekstensifikasi

Seksi Ekstensifikasi perpajakan mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan wajib pajak baru, pendapatan objek dan subjek pajak, penilaian objek-objek pajak dalam rangka ektensifikasi.

i. Seksi Pengawasan dan Konsultasi I, II, III, IV

Terdapat 4 (empat) seksi Pengawasan dan Konsultasi, yaitu:

a. Seksi Pengawasan dan Konsultasi I menangani Wajib Pajak yang bergerak dibidang jasa.

b. Seksi Pengawasan dan Konsultasi II menangani Wajib Pajak yang bergerak dibidang industri non kelapa sawit dan karet.

c. Seksi Pengawasan dan Konsultasi III menangani Wajib Pajak yang bergerak dibidang perkebunan.

d. Seksi Pengawasan dan Konsultasi IV menangani Wajib Pajak yang bergerak dibidang perdagangan non kelapa sawit dan karet.

17

analisis kerja wajib pajak, melakukan rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil banding.

j. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiat5an sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku. Kelompok Jabatan Fungsioanal terdiri dari Supervisor, Ketua Tim, Anggota Tim. Kantor Pelayanan PajakPratama Mempunyai 2 kelompok fungsional sesuai dengan bidang keahliannya. Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsioanal senioryang ditunjuk oleh Kepala Kantor Wilayah, atau Kepala Kantor Pelayanan Pajak yang bersangkutan. Jumlah jabatan fungsional tersebut ditentukan berdasarkan kebutuhan dan beban kerja.

G. Kinerja Usaha Terkini

18 H. Rencana Kegiatan

19 BAB III

PEMBAHASAN

A. TEORI PERPAJAKAN SECARA UMUM

a. Pengertian Pajak

b. Menurut Soemitro,S.H.:

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum (Resmi, 2013:1)

c. Menurut S.I. Djajadiningrat:

Pajak sebagai suatu kewajiban menyerahkan sebagian kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum.(Resmi, 2013:1)

Dari definisi diatas dapat disimpulkan bahwa pajak memiliki ciri-ciri sebagai berikut: (Resmi,2013:2)

1. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

20

3. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukkannya masih terdapat surplus, dingunakan untuk membiayai public investment.

b. Funsi Pajak

Terdapat dua fungsi pajak yaitu : (Resmi, 2013:3) a. Fungsi Penerimaan (Budgetair)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Dalam APBN pajak merupakan sumber penerimaan dalam negeri. Sebagai sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya ke kas negara melalui penyempurnaan peraturan berbagai jenis pajak seperti Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), dan Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB).

b. Fungsi Mengatur (Reguler)

21 c. Sistem Pemungutan Pajak

Sistem pemungutan pajak dibagi terdiri dari, yaitu: (Resmi, 2013:11)

a. Offcial Assessment System

Sistem pemungutan pajak yang memberi kewenangan aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada ditangan para aparatur perpajakan.

b. Self Assessment System

Sistem pemungutan pajak yang memberi wewenang Wajib Pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di tangan Wajib Pajak. Oleh karena itu, wajib pajak diberi kewenangan untuk: 1. Menghitung sendiri pajak yang terutang;

2. Memperhitungkan sendiri pajak yang terutang; 3. Membayar sendiri jumlah pajak yang terutang; 4. Melaporkan sendiri jumlah pajak yang terutang; dan 5. Mempertanggungjawabkan pajak yang terutang.

c. Withholding system

22

perpajakan, keputusan presiden, dan peraturan lainnya untuk memotong dan memungut pajak, menyetor, dan mempertanggungjawabkan melalui sarana perpajakan yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada pihak ketiga yang ditunjuk.

d. Jenis Pajak

a. Menurut Golongannya pajak dibedakan menjadi 2 yaitu : (Resmi, 2013:7) 1. Pajak Lansung : pajak yang harus dipikul atau ditanggung sendiri oleh Wajib

Pajak yang dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain.

Contoh : Pajak Penghasilan (PPh).

2. Pajak Tidak Langsung : pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada pihak lain atau pihak ketiga.

Contoh : Pajak Pertambahan Nilai (PPN).

b. Menurut Sifatnya pajak dibedakan menjadi 2 yaitu :

1. Pajak Subjektif : pajak yang pengenaannya memperhatikan keadaaan pribadi Wajib Pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya. Contoh : Pajak Penghasilan (PPh)

23

c. Menurut Lembaga Pemungut pajak dibedakan menjadi 2 yaitu : (Resmi, 2013:8)

1. Pajak Negara (Pajak Pusat) : pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

Contoh : PPh, PPN, PPnBM.

2. Pajak Daerah : pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I (pajak provinsi) maupun daerah tinggat II (pajak kabupaten/kota) dan digunakan untuk membiayai rumah tangga daerah masing-masing.

Contoh : Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor,dan Pajak Bahan Bakar Kendaraan.

B. PENGERTIAN PENYITAAN PAJAK

Menurut H. Moeljo Hadi, S.H. dalam bukunya “dasar-dasar penagihan pajak dengan surat paksa oleh jurusita pajak pusat dan daerah” halaman 47diartikan bahwa penyitaan adalah tindak lanjut dari pelaksanaan penagihan dengan surat paksa, apabila pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu 2 x 24 jam sesudah tanggal pemberitahuan dengan pernyataan dan penyerahan surat paksa kepada wajib pajak. Penyitaan dilakukan oleh juru sita pajak yang telah disumpah terlebih dahulundan didampigi oleh 2 orang saksi penduduk indonesia yang telah mencapai usia dua puluh satu tahun, dikenal oleh jurusita pajak dan dapat dipercaya (Undang-Undang No. 19 tahun 1997 pasal 12 ayat (2).

24

barang, bukanlah hak pemilikan atas barang tersebut, tetapi hanya hak penguasaannya. Hak pemilikan masih tetap ada pada pemiliknya yang sah. Meskipun hak pemilikan itu masih tetap ada pada pemiliknya, tetapi karena hak penguasaanya sudah berpindah atau beralih ke tangan orang lain, pemilik barang tersebut sudah tidak dapat melakukan tindakan apapun terhadap barang yang telah disita tersebut. Melakukan tindakan maksudnya adalah pemilik barang tidak boleh merusak, menghilangkan, menjual, memindahtangankan, atau tindakan lainnya terhadap barang yang telah disita tersebut. (Siahaan.SE, 2004 : 413)

Penyitaan merupakan tindakan jurusita pajak untuk menguasai barang milik penanggung pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan yang berlaku. Pengusaan barang milik penanggung pajak pajak maksudnya adalah agar penanggung pajak tidak menghilangkan, menjual, atau memindahtangankan hak kepemilikan barang tersebut kepada pihak lain sehinnga ada jaminan bahwa utang pajak tersebut akan dilunasi oleh penanggung pajak. Apabila tidak juga dilunasi, fiksus akan menjual barang tersebut dengan cara dilelang dengan maksud hasilnya digunakan untuk melunasi utang pajak dan biaya penagihan yang telah dikeluarkan oleh fiksus.

25

tidak boleh dilakukan oleh fiksus secara sewenang-wenang, yaitu penyitaan hanya dilakukan sampai dengan perkiraan jumlah utang pajak yang belum dilunasi. Apabila teryata nilai barang milik penanggung pajak lebih besar daripada nilai barang yang tersedia, fiksus hanya boleh menyita barang yang nilainya sebanding dengan utang pajak. Selanjutnya apabila penanggung pajak kemudian melunasi pajak yang terutang setelah fiksus melakukan penyitaan, fiksus harus segera mencabut penyitaan dan mengembalikan barang yang disita kepada penanggung pajak.

C. JURU SITAPAJAK

Tentang kejurusitaan, tidak terlepas dari dunia peradilan, karena juru sita adalah bagian dari elemen sistem peradilan, atau pelaksana suatu keputusan yang dianggap setingkat dengan keputusan pengadilan mempunyai tugas yaitu,

(Zuraida, 2011:57)

1. Menjalankan pemanggilan-pemanggilan, pemberitahuan-pemberitahuan, teguran dan penyitaan;

2. Ikut membantu melayani pelayanan penerbitan proses persidangan; 3. Menjalankan putusa, penetapan pengadilan;

4. Menyampaikan gugatan.

Juru sita ditugaskan pada setiap instansi yang ditetapkan sesuai peraturan perundang-undangan. Instansi tersebut adalah:

1. Peradilan Negeri/ Umum; 2. Peradilan Agama;

26 4. Badan Urusan Piutang Negara.

a. Pengertian Juru Sita Pajak

Juru sita pajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan surat paksa, penyitaan dan penyanderaan sebagaimana dijelaskan dalam UU No. 19 Tahun 2000 tentang penagihan pajak dengan surat paksa.

Kedudukan juru sita adalah jabatan struktural dan bertanggung jawab atas kegiatan penagihan pajak yang ditugaskan kepadanya oleh atasan langsung. Persyaratan yang harus dipenuhi untuk dapat diangkat menjadi juru sita pajak adalah adanya kemampuan fisik, mental, dan profesional.

Tugas pokok juru sita pajak adalah sebagai pelaksana penagiha pajak. Dalam melaksanakan tugas pokoknya, juru sita pajak menjalankan fungsi bebagai pelaksana dalam penagihan seketika dan sekaligus, penyampaian surat paksa, pelaksana penyitaan barang milik penanggung pajak, mengusulkan pencengahan, penyanderaan. Dalam melaksanakan tugas pokok dan fungsi tersebut didasarkan pada peraturan perundang-undangan yang berlaku.

Kedudukan juru sita pajak dalam organisasi direktorat jenderal pajak adalah pada seksi penagihan. Juru sita pajak bertanggung jawab atas pekerjaanya kepada atasan langsungnya, yaitu kepala seksi penagihan.

Dalam melaksanakan tugasnya juru sita pajak bertugas untuk: 1. Melaksanakan surat perintah penagihan seketika dan sekaligus 2. Memberitahukan surat paksa

27

4. Melaksanakan penyenderaan berdasarkan surat perintah penyanderaan Petugas pajak dalam melaksanakan tugasnya harus dilengkapi dengan kartu tanda pengenal Juru Sita Pajak dan Salinan Berita Acara Pelaksanaan Sita harus diperlihatkan kepada penanggung pajak.

b. Wewenang dan Wilayah Kerja Juru Sita Pajak

Juru sita pajak memiliki wewenang dalam melaksanakan penyitaan, juru sita pajak berwenang memasuki dan memeriksa semua ruangan termasuk membuka lemari, laci, dan tempat lain untuk menemukan objek sita ditempat usaha, ditempat kedudukan, atau ditempat tinggal penanggung pajak, atau ditempat lain yang dapat diduga sebagai tempat penyimpanan objek sita.Dalam melakukan tugasnya juru sita pajak dapat meminta bantuan dari pihak-pihak lain misalnya, dalam hal penanggung pajak tidak memberi izin atau menghalagi pelaksanaan penyitaan, juru sita pajak dapat meminta bantuan kepolisian atau kejaksaan.

28

c. Syarat-Syarat Pengangkatan Juru Sita Pajak

Sesuai Dengan Pasal 2 Keputusan Menteri Keuangan No. 562 / KMK. 04/2000 Tanggal 26 Desember 2000 Tentang Syarat-Syarat, Tata Cara Pengangkatan dan Pemberhentian Juru Sita Pajak. Syarat-syarat yang harus dipenuhi untuk diangkat menjadi juru sita pajak adalah sebagai berikut.

1. Berijazah serendah-rendahnya sekolah menegah umum atau yang setingkat dengan itu.

2. Berpangkat serendah-rendahnya Pengatur Muda/Golongan II/a. 3. Berbadan sehat.

4. Lulus pendidikan dan latihan juru sita pajak.

5. Jujur, bertanggung jawab, dan dan penuh pengabdian. d. Pengangkatan dan Pemberhentian Juru Sita Pajak

Sebelum memangku jabatannya, juru sita pajak diambil sumpah atau janji menurut agama dan kepercayaannya oleh pejabat. Sumpah jabatan juru sita berbunyi sebagai berikut: (Zuraida, 2011:61)

“ Saya bersumpah/berjanji dengan sungguh-sungguh bahwa saya, untuk

mengangkat jabatan saya ini, langsung atau tidak langsung, dengan menggunakan nama atau dengan cara apapun juga, tidak memberikan atau menjanjikan barang sesuatu kepada siapapun juga.”

“ Saya bersumpah/berjanji bahwa saya, untuk melakukan atau tidak

melakukan sesuatu dalam jabatan saya ini, tiada sekali-kali akan menerima langsung atau tidak langsung dari siapa pun juga sesuatu janji atau pemberian.”

“Saya bersumpah/berjanji bahwa saya akan setia kepada dan akan

29

Undang-Undang Dasar 1945, dan segala undang-undang serta peraturan lain yang berlaku bagi negara republik indonesia.”

“ Saya bersumpah/berjanji bahwa saya senantiasa akan menjalankan jabatan

saya ini dengan jujur, saksama dan dengan tidak membeda-bedakan orang dalam melaksanakan kewajiban saya dan akan berlaku sebaik-baiknya dan seadil-adilnya seperti layaknya bagi seorang juru sita pajak yang berbudi baik dan jujur, menegakkan hukum dan keadilan.”

Juru sita pajak diberhentikan dari jabatannya dalam hal: (Zuraida,2011:62) 1. Meninggal dunia;

2. Pensiun;

3. Karena alih tugas atau kepentingan dinas lainnya;

4. Ternyata lalai atau tidak cakap dalam menjalankan tugas; 5. Melakukan perbuatan tercela;

6. Melanggar sumpah atau janji juru sita pajak; atau 7. Sakit jasmani atau rohani terus menerus.

D. BARANG-BARANG YANG TERMASUK OBJEK PENYITAAN DAN

PENGECUALIANNYA

30

a. Barang Bergerak Penanggung Pajak yang Dapat Disita Meliputi:

Barang bergerak termasuk mobil, perhiasan, uang tunai dan deposito berjangka, tabungan, saldo, rekening koran,giro, atau bentuk lainnya, yang dipersamakan dengan itu, obligasi, saham atau surat berharga lainnya, piutang dan penyertaan modal pada perusahaan lainnya.

Terhadap penanggung pajak orang pribadi, penyitaan dapat dilaksanakan atas barang milik pribadi yang bersangkutan, istri, dan anak yang masih dalam tanggungan, kecuali dikehendaki secara tertulis oleh suami atau istri berdasarkan perjanjian pemisahan harta dan penghasilan. Hal ini untuk mengantisipasi penanggung pajak yang menghindari penyitaan dengan cara mengalihkan nama kepemilikan suatu barang kepada anggota keluarga lainnya.

Terhadap penanggung pajak badan penyitaan dapat dilaksanakan atas barang milik perusahaan, pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal baik di tempat kedudukan yang bersangkutan, di tempat tinggal mereka maupun di tempat lain. Yang disita terlebih dahulu adalah barang-barang milik perusahaan. Akan tetapi, jika nilai barang tersebut tidak tidak mencukupi atau tidak dapat ditemukan maka penyitaan dapat dilakukan terhadap barang-barang milik pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal atau ketua untuk yayasan.

31

Terhadap penanggung pajak badan penyitaan dilaksanakan dengan mendahulukan barang bergerak kecuali dalam keadaan tertentu dapat dilaksanakan langsung terhadap barang tidak bergerak. Urutan barang bergerak atau tidak bergerak yang disita ditentukan oleh juru sita pajak dengan memperhatikan jumlah utang pajak dan biaya penagihan pajak, kemudahan penjualan atau pencairannya.

c. Barang-Barang yang Dikecualikan

Adapun Barang-barang yang dikecualikan dari penyitaan, menurut ketentuan pasal 15 ayat (1) Undang-Undang No. 19 Tahun 2000 tentang penagihan pajak pajak dengan surat paksa, adalah sebagai berikut :

1. Pakaian dan tempat tidur beserta perlengkapannya yang dingunakan oleh penanggung pajak dan keluarnga yang menjadi tanggungan.

2. Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan memasak yang berada dirumah.

3. Perlengkapan penanggung pajak yang bersifat dinas.

4. Buku-buku yang berhubungan dengan jabatan atau pekerjaan penanggung pajak dan alat-alat yang digunakan untuk pendidikan, kebudayaan dan keilmuan.

5. Peralatan dalam keadaan jalan yang memiliki kegunaan untuk melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak melebihi Rp. 10.000.000

32

Dalam pelaksanaan penyitaan terhadap barang-barang yang akan disita, ada beberapa hal yang harus diperhatikan oleh juru sita pajak seperti halnya penyitaan terhadap perhiasan emas, permata, dan sejenisnya yang dilakukan sebagai berikut:

Membuat rincian tentang jenis, jumlah dan harga perhiasan yang disita dalam surat dan daftar yang merupakan berita acara pelaksanaan sita yang sebelumnya telah membuat berita acara pelaksanaan sita.

E. PROSEDUR PENYITAAN OLEH JURU SITA PAJAK

Adapun kegiatan tindakan pelaksanaan penagihan pajak, yaitu : a. Pengeluaran Surat Teguran

Tindakan pelaksanaan penagihan pajak diawali dengan penerbitan surat teguran oleh pejabat yang berwenang atau kuasa yang ditunjuk oleh pejabat yang berwenang atau kuasa yang ditunjuk oleh pejabat tersebut setelah 7 (tujuh) hari sejak jatuh tempo pembayaran. Surat teguran dibuat untuk menegur atau memperingatkan kepada wajib pajak untuk melunasi utang pajaknya sesudah tanggal hari pelunasan terakhir/tanggal jatuh tempo pembayaran yang telah ditentukan dalam tindakan STP/ SKPKB/ SKPKBT/ SK Pembetulan/ SK Keberatan/ Putusan Banding setelah 7 hari sejak jatuh tempo pembayaran.

33

pengawasan penagihan disimpan dalam berkas penagihan pada KPP Pratama Lubuk Pakam. Surat teguran diterbitkan terhadap penanggung pajak yang telah disetujui untuk mengangsur atau menunda pembayaran pajaknya, karena penanggung pajak tersebut akan menanggung beban tambahan berupa bunga sesuai dengan ketentuan yang berlaku terhadap keterlambatan pembayaran tersebut yang tentunya keterlambatan tersebut atas sepengetahuan dan persetujuan fiksus sehingga terhadapnya tidak akan diberikan surat teguran teguran karena pada dasarnya Wajib Pajak tersebut memiliki kepatuhan membayar pajak tatapi tidak bisa segera melakukan kewajibannya karena kondisi keuangan yang kurang baik.

b. Pengeluaran Surat Paksa

Sesuai pasal 1 angka 12 undang-undang penagihan pajak dengan surat paksa, Surat paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak. Penerbitan surat paksa secara syah oleh pejabat berwenang merupaka modal utama bagi pelaksana penagihan pajak yang efektif, karena dengan terbitnya surat paksa memberikan wewenang kepada petugas penagihan pajak untuk melaksanakan eksekusi langsung (parate executie) dalam penyitaan atas barang milik wajib pajak/ penanggung pajak dan melakukan penjualan langsung atau melalui lelang atas barang-barang tersebut atas pelunasan pajak terutang tanpa melalui prosedur di pengadilan terlebih dahulu.

34

putusan pengadilan yang telah mempunyai kekuatan hukum yang tetap. (Zuraida,2011:71)

Surat paksa diterbitkan apabila hutang pajak yang masih harus dibayar tidak dilunasi setelah lewat waktu 21 hari sejak diterbitkannya surat teguran, terhadap penanggung pajak telah dilaksanakan penagihan pajak seketika dan sekaligus terhadap penanggung pajak yang tidak memenuhi ketentuan dalam keputusan persetujuan persetujuan angsuran atau penundaan pembayaran pajak. Setelah diteliti di buku registrasi tindakan penagihan dan buku pengawasan penagihan, juru sita pajak membuat formulir surat paksa melalui Kepala Sub Seksi (Kasubsi) Penagihan Serta Kepala Seksi (Kasi) Penagihan dan verifikasi meneruskannya kepada kepala KPP untuk ditandatangani, setelah ditandatangani surat paksa dicatat pada buku registrasi pengawasan penagihan dan pada tindakan STP/ SKPKB/ SKPKBT/ SK Pembetulan/ SK Keberatan/ Putusan Banding yang bersangkutan.

Surat paksa sekurang-kuranya harus memuat Nomor dan Tanggal Surat Paksa,nama dan alamat wajib pajak/ penanggung pajak, NPWP, Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP), dasar penagihan besarnya hutang pajak dan perintah untuk membayar. Surat paksa dibebani biaya penagihan sebesar Rp. 50.000,00 (lima puluh ribu rupiah) sesuai dengan Peraturan Pemerintah No. 135 tentang Tata Cara Penyitaan dalam rangka penagihan pajak dengan surat paksa.

Surat paksa terhadap badan diberitahukan oleh jurusita pajak kepada: a. Pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik

35

mereka, maupun di tempat lain yang memungkinkan. Pemberitahuan Surat Paksa terhadap badan dapat disampaikan:

1. Untuk perseroan terbatas (PT) kepada pengurus, yang meliputi direksi, komisaris, pemengang saham tertentu, dan orang yang nyata-nyata mempunyai wewenang ikut menentukan kebijaksanaan dan atau mengambil keputusan dalam menjalankan perseroan.

2. Untuk badan usaha lainnyaseperti persekutuan, firma, dan perseroan komanditer kepada direktur, pemilik modal, atau orang ditunjuk untuk melaksanakan, mengendalikan, serta bertanggung jawab atas perusahaan. 3. Untuk yayasan kepada ketua atau orang yang melaksanakan,

mengendalikan, dan bertanggung jawab atas yayasan.

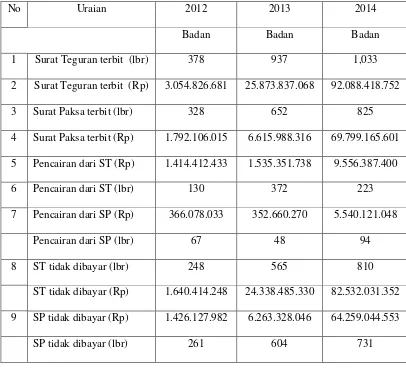

36 Tabel 3.1

Jumlah Wajib Pajak Badan Terdaftar yang Memiliki Tunggakan Pajak di KPP Pratama Lubuk Pakam

Tahun 2012, 2013 dan 2014

No Uraian 2012 2013 2014

Badan Badan Badan

1 Surat Teguran terbit (lbr) 378 937 1,033

2 Surat Teguran terbit (Rp) 3.054.826.681 25.873.837.068 92.088.418.752

3 Surat Paksa terbit (lbr) 328 652 825

4 Surat Paksa terbit (Rp) 1.792.106.015 6.615.988.316 69.799.165.601

5 Pencairan dari ST (Rp) 1.414.412.433 1.535.351.738 9.556.387.400

6 Pencairan dari ST (lbr) 130 372 223

7 Pencairan dari SP (Rp) 366.078.033 352.660.270 5.540.121.048

Pencairan dari SP (lbr) 67 48 94

8 ST tidak dibayar (lbr) 248 565 810

ST tidak dibayar (Rp) 1.640.414.248 24.338.485.330 82.532.031.352

9 SP tidak dibayar (Rp) 1.426.127.982 6.263.328.046 64.259.044.553

SP tidak dibayar (lbr) 261 604 731

Sumber : kantor pelayanan pajak (KPP) pratama lubuk pakam (2014)

37

(1) Penerbitan Surat Teguran (lbr) 378 dimana Surat Teguran yang terbit (Rp) sebesar 3.054.826.681, (2) Penerbitan Surat Paksa (lbr) 328 dan Sutat Paksa yang terbit (Rp) sebesar 1.792.106.015.

Untuk tahun 2012 pencairan dari Surat Teguran (Rp) 1.414.412.433 dan pencairan dari Surat Teguran (lbr) 130, pencairan dari Surat Paksa (Rp) 366.078.033 dan pencairan dari Surat Paksa (lbr) 67. Surat Teguran yang tidak dibayar (lbr) 248 dan Surat teguran yang tidak dibayar (lbr) 1.640.414.248. Surat Paksa yang tidak dibayar (Rp) 1.426.127.982 dan Surat paksa yang tidak dibayar (lbr) 261.

Jika kita lihat untuk tahun 2013 (1) Penerbitan Surat Teguran (lbr) naik dari tahun 2012 menjadi 937 dimana surat teguran yang terbit (Rp) sebesar 25.873.837.068 (2) penerbitan surat paksa (lbr) naik menjadi 652 dan sutar paksa yang terbit (Rp) sebesar 6.615.988.316 Untuk tahun 2013 pencairan dari Surat Teguran (Rp) naik menjadi1.535.351.738 dan pencairan dari Surat Teguran (lbr) 372 pencairan dari Surat Paksa (Rp) turun menjadi 352.660.270 dan pencairan dari Surat Paksa (lbr) 67. Surat Teguran yang tidak dibayar (lbr) 565 dan Surat Teguran yang tidak dibayar (lbr) naik menjadi 24.338.485.330. Surat paksa yang tidak dibayar (Rp)naik menjadi 6.263.328.046, dan Surat paksa yang tidak dibayar (lbr) 604.

Sedangkan pada tahun 2014 (1) penerbitan Surat Teguran (lbr) naik dari tahun 2013 1menjadi 1,033 dimana Surat Teguran yang terbit (Rp) sebesar

92.088.418.752 (2) penerbitan surat paksa (lbr) naik menjadi 825 dan sutar paksa

38

pencairan dari Surat Paksa (Rp)naik menjadi 5.540.121.048dan pencairan dari surat paksa (lbr) 94. Surat teguran yang tidak dibayar (lbr) 810 dan Surat Teguran yang tidak dibayar (lbr) naik menjadi 82.532.031.352Surat paksa yang tidak dibayar (Rp) naik menjadi64.259.044.553, dan Surat paksa yang tidak dibayar (lbr) 731.

c. Pengeluaran Surat Perintah Melakukan Penyitaan (SPMP)

Penyitaan dilakukan oleh juru sita pajak berdasarkan surat perintah melakukan penyitaan (SPMP) yang diterbitkan oleh penerbit surat paksa. Penerbitan surat perintah melakukan penyitaan dilakukan cepat paling 2 x 24 jam, terhitung sejak tanggal surat paksa diberitahukan kepada wajib pajak.

Surat pemberitahuan ini dibuat dan diteruskan kepada kasi penagihan dan

verifikasi untuk diteliti dan diparaf kemudian diteruskan ke kepala KPP untuk

ditandatangani dan dibuat rangkap 2, lembar ke-1 (asli) untuk WP/penanggung pajak dan lembar ke-2 untuk arsip berkas penagihan dan mencatat Nomor dan Tanggal Surat Pemberitahuan tersebut pada buku register pengawasan penagihan dan buku register tindakan penagihan.

1. Prosedur Pengeluaran SPMP

39

Tangal dan nomor SPMP yang sidah ditandangani oleh kepala KPP dicatat dalam buku registrasi pengawasan penagihan, buku register SPMP, buku register tindakan penagihan dan pada tindakan STP/ SPKB/ SKPKBT/ SK Pembetulan/SK Keberatan/ Putusan Banding yang bersangkutan. Asli SPMP diserahkan pada juru sita hendanya mengumpulkan dan mempelajari dan mengenai kekayaan WP yang akan disita tersebut. Datanya dapat diperoleh antara lain SPT, laporan pemeriksaan pajak dan laporan pelaksanaan surat paksa.

F. PELAKSANAAN PENYITAAN TERHADAP BARANG-BARANG

SITAAN

Berita acara pelaksanaan sita ditandatagani oleh pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal atau pegawai tetap.Penyitaan uang tunai termasuk termasuk mata uang asing dapat dilaksanakan dengan menghitung terlebih dahulu uang tunai yang disita dan membuat rinciannya dalam suatu daftar yang merupakan laporan berita acara pelaksanaan sita dan menyimpan uang tunai yang telah disita dalam tempat penyimpanan yang selanjutnya ditempeli dengan segel sita dan kemudian menitipkannya kepada penanggung pajak atau kepada bank.

40

Prosedur dalam penyitaan harta kekayaan wajib pajak yang tersimpan di bank adalah: (Zuraida,2013:113)

1. Pejabat mengajukan permintaan pemblokiran kepada bank disertai dengan penyampaian salinan surat paksa dan surat perintah melaksanakan penyitaan. 2. Bank wajib memblokir seketika setelah menerima permintaan pemblokiran

dari pejabat dan membuat berita acara pemblokiran.

3. Juru sita pajak setelah menerima berita acara pemblokiran dari bank memerintahkan penanggung pajak untuk memberi kuasa kepada bank agar memberitahukan saldo kekayaannya yang tersimpan pada bank tersebut kepada juru sita pajak.

4. Dalam hal penanggung pajak tidak memberikan kuasa kepada bank, pejabat meminta bank Indonesia melalui menteri keuangan untuk memerintahkan bank untuk memberitahukan saldo kekayaan penanggung pajak yang tersimpan di bank.

5. Setelah saldo kekayaan yang disimpan pada bank diketahui, juru sita pajak melaksanakan penyitaan dan membuat berita acara pelaksanaan sita, dan menyampaikan salinan berita acara pelaksanaan sita kepada penanggung pajak dan bank yang bersangkutan.

6. Pejabat mengejukan permintaan pencabutan pemblokiran kepada bank setelah penanggung pajak melunasi utang pajak dan biaya penagihan pajak.

41

Dalam pasal 5 ayat (4) PP No. 135 Tahun 2000 diatur bahwa penyitaan surat berharga berupa obligasi, saham, dan sejenisnya yang diperdagangkan di bursa efek dilaksanakan sebagai berikut :

1. Pemblokiran rekening efek dilakukan berdasarkan permintaan tertulis dari Direktorat Jenderal Pajak atau pejabat yang ditunjuknya kepada ketua Badan Pengawas Pasar Modal dengan menyebutkan nama pemegang rekening atau nomor pemegang rekening sebagai penanggung pajak, sebab dan alasan perlunya pemblokiran tersebut dilakukan.

2. Berdasarkan permintaan Direktorat Jenderal Pajak, ketua Badan Pengawas Pasar Modal dapat menyampaikan berita tertulis kepada kustodian untuk melakukan pemblokiran terhadap rekening efek penanggung pajak.

3. Berdasarkan perintah dari ketua Badan Pengawas Pasar Modal , kustodian melakukan pemblokiran.

4. Dalam hal permintaan pemblokiran tersebut disertai dengan permintaan keterangan dengan rekening efek pada kustodian, maka permintaan tertulis dari Direktorat Jenderal Pajak harus memuat nama pejabat yang berwenang mendapat keterangan tersebut.

5. Kustodian yang melakukan pemblokiran dan memberikan keterangan tentang rekening efek pemengang rekening membuat berita acara pemblokiran dan berita acara pemberian keterangan.

42

penanggung pajak, selambat-lambatnya 2 (dua) hari kerja setelah pemblokiran dan pemberian keterangan tersebut diberikan.

7. Juru Sita Pajak melaksanakan penyitaan atas Efek dan atau dana dalam Rekening Efek dan Kustodian segera setelah menerima Berita Acara Pemberian Keterangan.

8. Juru sita pajak yang melakukan yang melakukan penyitaan harus membuat berita acara pelaksanaan sita yang ditandatangani oleh juru sita pajak, penanggung pajak dan saksi-saksi.

9. Dalam hal penanggung pajak tidak hadir, berita acara pelaksanaan sita ditandatangani oleh juru sita pajak dan saksi-saksi.

10.Berita acara pelaksanaan sita disampaikan kepada penanggung pajak, dan salinannya disampaikan ketua Badan Pengawas Pasar Modal dan kustodian. 11.Pejabat mengajukan permintaan pencabutan pemblokiran terhadap rekening

efek penanggung pajak kepada kustodian, setelah penanggung pajak melunasi utang pajak dan biaya penagihan pajak.

12.Efek yang diperdangangkan di bursa yang telah disita, dijual dibursa melalui perantara pedangang efek anggota bursa atas permintaan pejabat.

Penyitaan terhadap surat berharga berupa obligasi, saham dan sejenisnya yang tidak diperdagangkan di bursa efek dilaksanakan dengan cara

43

Dalam hal penyitaan terhadap piutang, lebih dahulu melakukan inventarisasi dan membuat perincian tentang jenis dan jumlah piutang yang disita dalam suatu daftar yang merupakan pelampiran berita acara pelaksanaan sita. Kemudian membuat berita acara persetujuan pengalihan hak piutang dari penanggung pajak kepada pejabat, dan salinannya disampaikan kepada penanggung pajak dan pihak yang berkewajiban membayar utang.

Penyitaan terhadap Penyertaan Modal pada perusahaan lain yang tidak ada surat sahamnya dilaksanakan sebagai berikut : (Zuraida ,2013:117)

1. Melakukan inventarisasi dan membuat rincian tentang lumlah penyertaan modal dalam perusahaan lain dalam suatu daftar yang merupakan lampiran berita acara pelaksanaan sita.

2. Membuat acara pelaksanaan sita.

3. Membuat akte persetujuan pengalihan hak penyertaan modal pada perusahaan lain dari penanggung pajak kepada pejabat, dan salinannya disampaikan kepada perusahaan tempat penyertaan modal.

Penyitaan terhadap barang yang telah disita oleh kejaksaan atau kepolisian sebagai barang bukti dalam kasus pidana, baru dapat dilaksanakan setelah barang bukti tersebut dikembalikan penanggung pajak.

a. Pelaksanaan Penyitaan

44

memindahkan hak, meminjamkan, merusak barang yang disita. (Siahaan, SE, 2004 : 458)

Penanggung pajak dapat melunasi utang pajak biaya yang timbul dalam rangka penagihan pajak selama barang yang telah disita belum dijual, digunakan, atau dipindah bukukan. Apabila utang pajak dan biaya penanggung pajak tidak dilunasi setelah dilaksanakan penyitaan. Pejabat berwenang melaksanakan penjualan secara lelang maupun menggunakan atau memindah bukukan barang yang disita untuk pelunasan utang pajak dan atau biaya penagihan pajak yang dimaksud. Besarnya biaya penagihan pajak adalah Rp.50.000,00 (lima puluh ribu rupiah) untuk setiap pelaksanaan penyitaan.

b. Pencabutan Sita

Pencabutan sita dilaksanakan apabila penaggung pajak telah melunasi biaya penagihan pajak dan utang pajak atau berdasarkan putusan pengadilan atau berdasarkan putusan badan peradilan pajak atau ditetapkan lain oleh Menteri Keuangan atau Kepala Daerah Tingkat I dan Kepala Daerah Tingkat II. Surat pencabutan sita sekaligus berfungsi sebagai pencabutan berita acara pelaksanaan sita disampaikan oleh juru sita pajak kepada penanggung pajak dan instansi yang terkait, diikuti dengan pengembalian penguasaan barang yang disita kepada penanggung pajak.

c. Pelaksanaan Penyanderaan

45

Berdasarkan pasal 33 ayat (1) UU Penagihan Pajak dengan Surat Paksa diatur secara kuantitatif untuk dilakukan penyanderaan hanya dapat dilakukan terhadap

1. Penanggung pajak yang mempunyai utang pajak sekurang-kurangnya sebesar Rp.100.000.000,00 (seratus juta rupiah).

2. Diragukan itikad baiknya dalam melunasi utang pajak. Misalnya penanggung pajak tidak merespon himbauan untuk melunasi utang pajaknya, atau adanya dugaan yang kuat bahwa penanggung pajak akan melarikan diri.

Wajib pajak atau penanggung pajak yang disandera akan dikekang kebebasannya dan ditempatkan dalam suatu tempat tertentu sehingga aktivitasnya menjadi terbatas. Pengekangan ini dimaksudkan agar wajib pajak mau membayar utang pajaknya karena terdorong oleh hasratnya untuk hidup bebas kembali.

Jangka waktu penyanderaan selambat-lambatnya 6 bulan terhitung sejak penanggung pajak ditempatkan dalam tempat penyanderaan dan dapat diperpanjang paling lama 6 bulan izin perpanjang jangka waktu penyanderaan dapat sekaligus diberikan oleh oleh yang berwenang pada waktu memberikan izin penyanderaan.

d. Penghentian Penyanderaan

Penanggung pajak yang disandera akan dilepas apabila telah memenuhi persyaratan yang ditentukan, yaitu : (Siahaan. SE, 2004 : 581)

1. Utang pajak dan biaya penagihan pajak telah lunas.

46

3. Berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

4. Berdasarkan pertimbangan dari Menteri Keuangan atau Gubernur. Pertimbangan Menteri Keuangan atau Gubernur dimaksud antara lain: penanggung pajak menyatakan akan melunasi utang pajak, tetapi berdasarkan bukti yang disampaikan tidak dapat melaksanakan pelunasan utang pajak tersebut tanpa meninggalkan tempat penyanderaan, atau dalam hal penanggung pajak menderita sakit berat sehingga memerlukan perawatan dalam jangka waktu yang lama diluar tempat penyanderaan.

e. Ketentuan Pidana Lainnya

Ketentuan pidana dapat diberikan saksi, apabila penanggung pajak memindahkan hak, menyembunyikan, menghilangkan atau merusak barang yang telah disita dipidanan dengan pidana penjara paling singkat 6 bulan dan paling lama 4 tahun dan denda paling sedikit Rp. 1.500.000,00 (satu juta lima ratus ribu rupiah) dan paling banyak Rp. 12.000.000,00 (dua belas juta rupiah), dan apabila pihak-pihak yang diberi tugas untuk mengalihkan atau menjual barang sitaan dipidana dengan pidana penjara paling singkat 1 minggu dan paling lama 4 bulan 2 minggu dan denda paling sedikit Rp.500.000,00 (lima ratus ribu rupiah) dan paling banyak Rp.10.000.000,00 (sepuluh juta rupiah).

47

[image:55.595.109.517.219.360.2]bulan 2 minggu dan denda paling sedikitnya Rp.500.000,00 (lima ratus ribu rupiah) dan paling banyak Rp.10.000.000,00 (sepuluh juta rupiah).

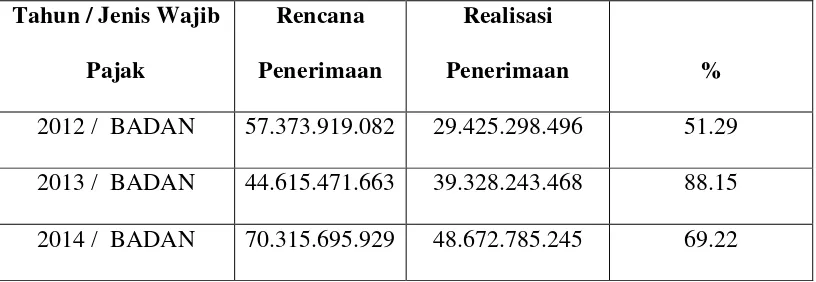

Tabel 3.2

Realisasi Penerimaan Pajak Kpp Pratama Lubuk Pakam Tahun 2012, 2013, dan 2014

Tahun / Jenis Wajib

Pajak

Rencana

Penerimaan

Realisasi

Penerimaan %

2012 / BADAN 57.373.919.082 29.425.298.496 51.29 2013 / BADAN 44.615.471.663 39.328.243.468 88.15 2014 / BADAN 70.315.695.929 48.672.785.245 69.22

Sumber : Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam (2014)

Dari data diatas dapat dijelaskan bahwa untuk tahun 2012 penerimaan pajak dari wajib pajak Badan di KPP Pratama Lubuk Pakam ditargetkan mencapai Rp. 57.373.919.082, tetapi dalam realisasinya mencapai Rp. 29.425.298.496 atau 51.29% dari jumlah yang ditargetkan. Untuk tahun 2013 penerimaan pajak di KPP Pratama Lubuk Pakam ditargetkan Rp.44.615.471.663, dan dalam realisasinya mengalami peningkatan dari tahun 2012 sebesar Rp. 39.328.243.468 atau 88.15% dari jumlah yang ditargetkan.

48

Strategi target yang dilakukan pada tahun 2014 ternyata berhasil karena pada realisasinya penerimaan pajak mencapai total Rp. 48.672.785.245 atau sekitar 69.22% dari yang ditargetkan.

G. KENDALA-KENDALA YANG DIHADAPI OLEH JURU SITA PAJAK

DALAM KEGIATAN PELAKSANAAN PENYITAAN

Penyitaan merupakan suatu tindakan yang dilakukan oleh juru sita pajak yang mempunyai peranan penting dalam upaya melaksanakan penagihan tunggakan pajak dimana sangat berpengaruh terhadap penerimaan pajak. Pelaksanaan penyitaan yang dilakukan oleh juru sita pajak terdapat beberapa kendala yang dapat menghambat jalannya proses pelaksanaan kegiatan penyitaan.

Adapun kendala-kendala yang dihadapi oleh juru sita pajak adalah :

1. Banyaknya alamat Wajib Pajak yang tidak ditemukan disebabkan karena adanya Wajib Pajak yang pindah tempat tanpa memberikan pemberitahuan kepada KPP pratama lubuk pakam.

2. Banyaknya usaha WP yang tutup/bangkrut, sehingga tidak bisa lagi dilakukan penyitaan.

3. Banyaknya tunggakan-tunggakan yang belum terealisasikan. 4. Kurangnya kesadaran masyarakat dalam membayar pajak.

49 BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan pada pembahasan diatas dapat ditarik kesimpulkan:

1. KPP Pratama Lubuk Pakam merupakan salah satu kantor pelayanan pajak yang berada di kota medan yang beralamat di Jl. P. Diponegoro No.30A Medan, yang bertugas untuk melaksanakan kegiatan perpajakan dalam menjalankan fungsinya untuk meningkatkan pendapatan negara melalui sektor pajak. Dengan Wajib Pajak yang merupakan perusahaan atau badan usaha.

2. Penyitaan adalah suatu kegiatan juru sita pajak sebagai tindak lanjut dari diterbitkannya surat paksa apabila pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu 2x24 jam sesudah tanggal penyampaian Surat Paksa kepada Wajib Pajak.

3. Juru sita pajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, penyampaian surat paksa, pelaksana penyitaan barang milik penanggung pajak, mengusulkan pencengahan, penyanderaan. Dalam melaksanakan tugas pokok dan fungsi tersebut didasarkan pada peraturan perundang-undangan yang berlaku.

50

5. Penerimaan pajak terhadap Wajib Pajak Badan tahun 2014 mengalami kenaikan menjadi Rp. 48.672.785.245. dari tahun 2012 realisasi penerimaan sebesar Rp. 29.425.298.496 dan tahun 2013 penerimaan pajaknya mencapai Rp. 39.328.243.468 dan pada tahun 2014 naik sebesar 69.22%.

Tahun / Jenis

Wajib Pajak

Rencana

Penerimaan

Realisasi

Penerimaan %

2012 / BADAN 57.373.919.082 29.425.298.496 51.29 2013 / BADAN 44.615.471.663 39.328.243.468 88.15 2014 / BADAN 70.315.695.929 48.672.785.245 69.22

6. Penerbitan Surat Teguran terhadap tunggakan pajak Badan Pada tahun 2012 sebesar Rp 3.054.826.681, pada tahun 2013 mengalami kenaikan Rp. 25.873.837.068 dan pada tahun 2014 terus mengalami peningkatan sebesar

51 B. SARAN

1. Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam seharusnya menambahkan sumber daya manusia tepatnya pada seksi penagihan agar proses penagihan dengan penyitaan dapat berjalan dengan lancar. Sebagaimana terlihat banyaknya jumlah tunggakan pajak oleh Wajib Pajak Badan selalu mengalami kenaikan dari tahun-ketahun dalam penerbitan Surat Teguran.

2. Penerimaan pajak di KPP pratama lubuk pakam terhadap wajib pajak Badan meningkat dalam 3 (tiga) tahun terakhir, oleh kerena itu untuk tahun kedepannya penerimaan pajak dapat di pertahankan dan terus ditingkatkan.

52

DAFTAR PUSTAKA

Buku Uraian Jabatan Instansi. 2014. Medan: KPP Pratama Lubuk Pakam

Hadi, Moeljo. 2001. Dasar-Dasar Penagihan Pajak dengan Surat Paksa Oleh

Juru Sita Pajak Pusat dan Daerah. Jakarta: Raja Grafindo

Siahaan, Marihot. 2004. Utang Pajak Pemenuhan dan Penagihan Pajak dengan

Surat Paksa. Jakarta: Raja Grafindo

Zuraida, Ida. 2011. Penagihan Pajak : Pajak Pusat dan Daerah. Jakarta: Ghalia Indonesia

Resmi, Siti. 2013. Perpajakan : Teori dan Kasus. Jakarta: Salemba Empat

Brevet. 2011. Modul Pelatihan Pajak Terapan. Jakarta: Ikatan Akuntan Indonesia Waluyo. 2008. Perpajakan indonesia. Jakarta: Salemba Empat

Laporan tahunan. 2014. wajib pajak terdaftar. Medan: KPP Pratama Lubuk Pakam

Laporan Tahunan. 2012. Realisasi Penerimaan Pajak. Medan: KPP Pratama Lubuk Pakam

Laporan Tahunan. 2013. Realisasi Penerimaan Pajak. Medan: KPP Pratama Lubuk Pakam