ANALISIS DERET BERKALA MULTIVARIAT

PADA MODEL FUNGSI TRANSFER

SKRIPSI

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

ANALISIS DERET BERKALA MULTIVARIAT

PADA MODEL FUNGSI TRANSFER

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Sarjana Sains

RUSWINA SARI 070823038

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : ANALISIS DERET BERKALA MULTIVARIAT

PADA MODEL FUNGSI TRANSFER

Kategori : SKRIPSI

Nama : RUSWINA SARI

Nomor Induk Mahasiswa : 070823038

Program Studi : SARJANA (S1) MATEMATIKA

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan, Juni 2009

Komisi Pembimbing :

Pembimbing 2 Pembimbing 1

Drs. Suwarno Ariswoyo, M.Si Drs. Marwan Harahap, M. Eng

NIP 130810774 NIP 130422443

Diketahui/ Disetujui Oleh

Departemen Matematika FMIPA USU Ketua,

PERNYATAAN

ANALISIS DERET BERKALA MULTIVARIAT

PADA MODEL FUNGSI TRANSFER

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Juni 2009

PENGHARGAAN

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Pemurah dan Maha Penyayang, dengan limpah karunia-Nya skripsi ini berhasil diselesaikan dalam waktu yang telah ditetapkan.

ABSTRAK

Fungsi transfer memiliki konsep lebih dari satu deret berkala. Untuk menganalisis deret data tersebut dibutuhkan suatu deret yang dinamakan deret input, deret output dan gangguan. Hal ini merupakan syarat utama agar fungsi transfer dapat digunakan. Deret input yang dinamakan sebagai xt, deret output yang dinamakan yt dan gangguan.

Selanjutnya dilakukan analisis kedalam suatu proses yang disebut sebagai tahap pembentukan fungsi transfer sehingga diperoleh kesimpulan suatu model yang dinamakan model fungsi transfer. Analisis ini bertujuan untuk menerapkan metode fungsi transfer dalam analisis deret berkala sehingga diperoleh model peramalan dari

suatu pengamatan dan melihat adanya pengaruh dari deret input dan output.

Dengan menggunakan model fungsi transfer :

t b t

t x n

B B

y = − + ) (

) (

ANALYSIS MULTIVARIATE TIME SERIES ON TRANSFER FUNCTION

Transfer function have concept that more than one time series. To analysis model that needed about is input, output and noise time series. It is interesting to can be in transfer function. Input time series as xt, output time series as yt and noise. To make

analysis model to in a process is a transfer function model class. So that can be conclusion is transfer function model. The function of analysis of transfer function model to take time series model to take time series model from experiment and to look unbelievable influence of input and output time series.

With using transfer function model is :

t b t

t x n

B B

y = − + ) (

) (

DAFTAR ISI

3.3 Pendugaan Langsug Bobot Respons Impuls 34

3.4 Penetapan Parameter r,s,b 35

3.5 Pendugaan Awal Deret Gangguan 35

3.6 Pendugaan Awal Parameter Model 36

3.7 Pendugaan Akhir Parameter Model 37

3.8 Pemeriksaan Diagnostik Model 38

3.9 Peramalan Dengan Fungsi Transfer 38

Bab 4 Kesimpulan dan Saran 4.1 Kesimpulan 39

4.2 Saran 39

DAFTAR TABEL

Halaman Tabel 3.1 Remote Trading Transaction Data 24

Tabel 3.2 IDX Monthly 24

Tabel 3.3 Pembedaan Pertama Deret Input 25

Tabel 3.4 Pembedaan Pertama Deret Output 26

Tabel 3.5 Transformasi Logaritma Deret xt 27

Tabel 3.6 Transformasi Logaritma Deret yt 28

Tabel 3.7 Pemutihan Deret Input 30

Tabel 3.8 Pemutihan Deret Output 31

DAFTAR GAMBAR

ABSTRAK

Fungsi transfer memiliki konsep lebih dari satu deret berkala. Untuk menganalisis deret data tersebut dibutuhkan suatu deret yang dinamakan deret input, deret output dan gangguan. Hal ini merupakan syarat utama agar fungsi transfer dapat digunakan. Deret input yang dinamakan sebagai xt, deret output yang dinamakan yt dan gangguan.

Selanjutnya dilakukan analisis kedalam suatu proses yang disebut sebagai tahap pembentukan fungsi transfer sehingga diperoleh kesimpulan suatu model yang dinamakan model fungsi transfer. Analisis ini bertujuan untuk menerapkan metode fungsi transfer dalam analisis deret berkala sehingga diperoleh model peramalan dari

suatu pengamatan dan melihat adanya pengaruh dari deret input dan output.

Dengan menggunakan model fungsi transfer :

t b t

t x n

B B

y = − + ) (

) (

ANALYSIS MULTIVARIATE TIME SERIES ON TRANSFER FUNCTION

Transfer function have concept that more than one time series. To analysis model that needed about is input, output and noise time series. It is interesting to can be in transfer function. Input time series as xt, output time series as yt and noise. To make

analysis model to in a process is a transfer function model class. So that can be conclusion is transfer function model. The function of analysis of transfer function model to take time series model to take time series model from experiment and to look unbelievable influence of input and output time series.

With using transfer function model is :

t b t

t x n

B B

y = − + ) (

) (

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Berdasarkan sifatnya peramalan terbagi atas dua yaitu peramalan kualitatif dan peramalan kuantitatif. Metode kuantitatif terbagi atas dua yaitu analisis deret berkala (time series) dan metode kausal. Analisis deret berkala yaitu peramalan yang didasarkan pada data kuantitatif pada masa lalu dimana hasil ramalan yang dibuat tergantung dengan metode yang digunakan. Apabila metode yang digunakan berbeda, maka hasil ramalan akan berbeda pula. Metode yang baik adalah metode yang memberikan nilai perbedaan atau penyimpangan sekecil mungkin antara ramalan dengan data yang sebenarnya. Syarat suatu peramalan kuantitatif harus bisa memenuhi tiga kondisi yaitu tersedia informasi masa lalu, informasi dapat dikuantitatifkan ke dalam bentuk data numerik serta dapat diasumsikan bahwa pola masa lalu akan berlanjut pada masa yang akan datang. Secara sederhana tahapan yang harus dilalui dalam perancangan suatu metode peramalan adalah melakukan analisa pada data masa lampau. Dengan tujuan untuk mendapatkan gambaran pola dari data bersangkutan, memilih metode yang digunakan bertujuan untuk mendapatkan metode yang terbaik agar dihasilkan penyimpangan sekecil – kecilnya antara hasil peramalan dengan kenyataan yang terjadi serta proses transformasi dari data masa lampau dengan menggunakan metode yang dipilih.

Model ini mengenai variabel–variabel independen yang digunakan untuk menjelaskan variabel utama (dependen) tetapi data yang diperlukan harus dalam jumlah yang besar dan runtun waktu yang panjang.

Sedangkan pada pemodelan fungsi transfer adalah deret berkala berganda (multiple) untuk model multivariat. Model multivariat dibagi kedalam dua bentuk yaitu model bivariat yang terdiri dari data yang mempunyai dua deret berkala, sedangkan model multivariat yang terdiri dari lebih dari dua deret berkala. Karena model fungsi transfer menggabungkan beberapa karateristik analisis regresi berganda dengan karateristik deret berkala (ARIMA), maka metode fungsi transfer disebut sebagai metode yang menggabungkan pendekatan kausal dan deret waktu. Metode kausal yaitu metode yang menggunakan pendekatan sebab akibat dan bertujuan untuk meramalkan keadaan di masa yang akan datang dan mengukur beberapa variabel bebas yang penting beserta pengaruhnya terhadap variabel tidak bebas yang akan diramalkan.

Di dalam analisis deret berkala multivariat terdapat berbagai macam model, salah satunya yang dinamakan model fungsi transfer yaitu data yang terdiri dari dua atau lebih deret berkala. Di dalam konsep fungsi transfer yang terdiri dari deret input dinyatakan dengan Xt dan deret output dinyatakan dengan Yt, dan seluruh pengaruh

lain disebut gangguan dinyatakan dengan Nt melalui beberapa periode yang akan

datang. Dalam memahami metode fungsi transfer terlebih dahulu diketahui bahwa deret berkala output disebut Yt yang diperkirakan akan dipengaruhi oleh deret berkala

input Xt dan gangguan Nt. seluruh sistem tersebut adalah dinamis, dengan kata lain

deret input Xt memberikan pengaruh kepada deret output Yt melalui suatu metode yang

disebut fungsi transfer yang mendistribusikan dampak Xt melalui beberapa periode

yang akan datang.

Analisis deret berkala multivariat pada model fungsi transfer mempunyai tujuan akhir yaitu menggunakan model fungsi transfer untuk memprediksi nilai Yt pada masa

uji diagnosa. Dengan mengetahui nilai – nilai tersebut maka dapat digunakan untuk menetapkan nilai periode yang akan datang.

Berdasarkan kondisi diatas, penulis ingin menguraikan cara pemodelan fungsi transfer di dalam analisis deret berkala multivariat agar dapat diterapkan untuk memprediksi kejadian akan datang. Untuk itu penulis mengambil judul “ Analisis Deret Berkala Multivariat Pada Model Fungsi Transfer “.

1.2 Perumusan Masalah

Masalah dalam penelitian ini untuk menetapkan peranan indikator penentu (deret input) sehingga diperoleh variabel yang dibicarakan (deret output). Dengan menggunakan konsep fungsi transfer yang terdiri dari deret input, deret output, dan seluruh pengaruh lain disebut gangguan. Dengan cara menghubungkan keduanya untuk mendapatkan model yang sederhana maka dapat dilakukan pendekatan – pendekatan dengan cara mengidentifikasikan model yaitu mempersiapkan input dan output deret berkala, pendugaan parameter – parameter dari model fungsi transfer dan uji diagnosa untuk menguji hasil dari pemodelan, sehingga diperoleh model untuk peramalan untuk nilai periode yang akan datang.

1.3 Tinjauan Pustaka

Analisis deret berkala berganda dalam model multivariat adalah menggabungkan beberapa karateristik dari model ARIMA univariat dan beberapa karateristik analisis regresi berganda.

Fungsi transfer adalah bagian dari model multivariat itu sendiri yaitu data yang terdiri dari dua atau lebih deret berkala sehingga dapat memprediksi apa yang akan terjadi pada deret output jika deret input berubah.

Model fungsi transfer dapat dituliskan dalam bentuk umum (Metode dan Aplikasi Peramalan Karangan Makridakis ), yaitu :

atau

Yt = v (B) Xt + Nt ……… (1)

dengan :

Yt = Deret output

Xt = Deret input

Nt = Nilai gangguan random

v(B) = (v0 + v1B + v2B2 + . . . +vkBk ), k adalah orde fungsi transfer.

B (Xt ) = Xt-1

v0,…vk = Bobot fungsi transfer

untuk menunjukkan nilai yang ditransformasikan maka persamaan (1) diubah ke dalam bentuk :

t xt b nt

B B

y = − + ) (

) (

δ

ω ………. (2)

dengan :

ω (B) = ω0 - ω1 B –ω2 B2 - . . . – ωs Bs δ (B) = 1- δ1 B - δ2 B2 - . . . - δr Br

yt = Nilai Yt yang telah ditranformasikan dan dibedakan

xt = Nilai Xt yang telah ditransformasikan dan dibedakan

nt = Nilai gangguan random

r,s,b = Konstanta

dan kadang – kadang dapat lebih besar sehingga tidak perlu dibatasi, oleh sebab itu model fungsi transfer dapat diubah menjadi model yang lebih sederhana.

ω (B) dan δ(B) menggantikan v(B), dengan alasan bahwa nilainya menjadi jauh lebih kecil daripada nilai k. Dalam fungsi transfer terdapat bentuk (r,s,b) dan (p,q), mereka ditulis menjadi dua himpunan yang menekankan bahwa (r,s,b) menunjukkan pembentukan parameter model fungsi transfer yang menghubungkan yt dan xt,

sedangkan (p,q) menunjukkan pembentukan parameter dari model gangguan nt.

1.4 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah menerapkan metode fungsi transfer dalam analisis deret berkala dengan cara menetapkan peranan indikator penentu (deret input) dan melihat pengaruh deret input terhadap deret output sehingga diperoleh model peramalan fungsi transfer.

1.5 Kontribusi Penelitian

Fungsi transfer adalah salah satu metode dalam analisis deret berkala multivariat yang sangat berguna dalam peramalan. Dengan adanya penelitian ini diharapkan dapat menambah ilmu pengetahuan khususnya bagi penulis sendiri dan pembaca dibidang peramalan, sehingga dapat digunakan untuk memprediksi atau meramalkan suatu kejadian dan nilai pada periode yang akan datang.

1.6 Metodologi Penelitian

Metode yang digunakan dalam penelitian ini adalah metode peramalan dengan menggunakan fungsi transfer, adapun langkah – langkah yang dilakukan dengan fungsi transfer adalah sebagai berikut :

input dan output serta pendugaan langsung bobot fungsi transfer (bobot respon impuls).

2. Pendugaan parameter model dengan cara menduga nilai awal dan akhir parameter ( disebut tahap pendugaan ).

3. Uji diagnosa model dengan cara perhitungan korelasi diri (autokorelasi) dan korelasi silang dari deret input dan output (untuk melihat bentuk model sudah tepat atau belum).

BAB 2

LANDASAN TEORI

2.1 Manfaat Peramalan

Pada dasarnya peramalan adalah merupakan suatu dugaan atau perkiraan tentang terjadinya suatu keadaan dimasa depan, tetapi dengan menggunakan metode – metode tertentu maka peramalan akan menjadi lebih dari sekedar perkiraan. Peramalan dilakukan dengan memanfaatkan informasi terbaik yang ada pada masa itu, untuk menimbang kegiatan dimasa yang akan datang agar tujuan yang diinginkan dapat tercapai.

Pertimbangan tentang peramalan telah tumbuh karena beberapa faktor, yang pertama adalah karena meningkatnya kompleksitas organisasi dan lingkungan. Hal ini menjadikan semakin sulit bagi pengambil keputusan untuk mempertimbangkan semua faktor secara memuaskan. Kedua, dengan meningkatnya ukuran organisasi, maka bobot dan kepentingan suatu keputusan meningkat pula. Ketiga, lingkungan dari kebanyakan organisasi telah berubah dengan cepat.

Peramalan diperlukan karena adanya perbedaan – perbedaan waktu antara kebijaksanaan baru dengan waktu pelaksanaan tersebut. Oleh karena itu, dalam menentukan kebijaksanaan perlu diperlukan kesempatan atas peluang yang ada, dan gangguan yang mungkin terjadi pada saat kebijaksanaan baru tersebut dilaksanakan. Peramalan diperlukan untuk mengantisipasi suatu peristiwa yang dapat terjadi pada masa yang akan datang, sehingga dapat dipersiapkan kebijaksanaan atau tindakan – tindakan yang perlu dilakukan.

1. Membantu agar perencanaan suatu pekerjaan dapat diperkirakan dengan secara tepat.

2. Merupakan suatu pedoman dalam menentukan tingkat persediaan perencanaan dapat bekerja secara optimal.

3. Sebagai masukan untuk penentuan jumlah investasi.

4. Membantu menentukan pengembangan suatu pekerjaan untuk periode selanjutnya.

2.2 Teknik dan Jenis – jenis Peramalan

Situasi peramalan sangat beragam dalam horison waktu peramalan, faktor yang menentukan hasil sebenarnya, tipe pola data dan berbagai aspek lainnya. Untuk menghadapi penggunaan yang luas seperti itu, beberapa teknik telah dikembangkan. Teknik tersebut dibagi kedalam dua kategori utama yaitu :

1. Metode kuantitatif adalah peramalan yang dapat didasarkan atas data yang dapat dikuantitatifkan pada masa yang lalu. Teknik peramalan kuantitatif sangat beragam, dapat dikembangkan dari berbagai disiplin dan untuk berbagai maksud. Prosedur peramalan kuantitatif terletak diantara dua rangkaian kesatuan, yaitu metode naïf atau instuitif, dan metode kuantitatif formal yang didasarkan atas prinsip – prinsip statistika. Jenis yang pertama menggunakan ekstrapolasi harisontal, musiman, dan kecenderungan (trend).

Metode peramalan kuantitatif dapat dibagi kedalam 2 bagian yaitu :

mengekstrapolasikan pola dalam deret data historis dan mengekstrapolasikan pola tersebut ke masa depan.

b. Metode kausal adalah suatu metode yang menggunakan pendekatan sebab akibat, dan bertujuan untuk meramalkan keadaan di masa yang akan datang dengan menemukan dan mengukur beberapa variabel tidak bebas yang akan diramalkan. Tujuan dari metode kausal adalah menemukan bentuk hubungan tersebut dan menggunakannya untuk meramalkan nilai mendatang dari variabel tidak bebas.

Kedua model tersebut yaitu deret berkala (time series) dan kausal mempunyai keuntungan dalam situasi tertentu. Model deret berkala seringkali dapat digunakan dengan mudah untuk meramal, sedangkan model kausal dapat digunakan dengan keberhasilan yang lebih besar untuk pengambilan keputusan dan kebijaksanaan. Jika data yang dperlukan tersedia, suatu hubungan peramalan dapat dihipotesiskan baik secara fungsi dari waktu atau sebagai fungsi dari variabel bebas, kemudian diuji.

Langkah penting dalam memilih suatu metode deret berkala (time series) yang tepat adalah dengan mempertimbangkan jenis pola data, sehingga metode yang paling tepat dengan pola tersebut dapat diuji.

Pola data dapat dibedakan menjadi 4 jenis yaitu :

a. Pola horisontal terjadi apabila nilai data berfluktuasi di sekitar nilai rata – rata yang konstan.

b. Pola musiman terjadi apabila suatu deret dipengaruhi oleh faktor musiman, misalnya kuartal tahun tertentu, bulanan, atau hari – hari pada minggu tertentu.

d. Pola trend terjadi apabila terdapat kenaikan atau penurunan sekuler jangka panjang dalam data.

2. Metode kualitatif atau teknologis adalah peramalan yang dapat didasarkan atas data yang dapat dikualitatifkan pada masa yang lalu. Metode ini tidak memerlukan data yang sama seperti metode peramalan kuantitatif. Input yang dibutuhkan tergantung pada metode tertentu dan biasanya merupakan hasil dari pemikiran intuitif, perkiraan, dan pengetahuan yang telah didapat. Teknik teknologis sangat beragam dalam biaya, kompleksitas, dan nilainya. Teknik ini dapat digunakan secara terpisah tetapi lebih sering digunakan sebagai kombinasi satu sama lain atau digabungkan dengan metode kuantitatif.

Peramal memiliki banyak metode yang tersedia dan beragam dalam hal ketepatan, ruang lingkup, horison waktu, dan biayanya. Tugas utamanya adalah menentukan metode mana yang digunakan untuk masing – masing keadaan, seberapa besar kepercayaan pada metode itu sendiri dan seberapa banyak modifikasi yang diperlukan untuk memasukkan perkiraan pribadi sebelum pendugaan digunakan sebagai dasar untuk merencanakan kegiatan mendatang.

Peramalan dapat dibedakan atas beberapa segi tergantung dari cara pendekatannya. Jenis – jenis peramalan ini antara lain :

1.Menurut jangka waktu peramalan yang disusun.

a. Peramalan jangka pendek adalah peramalan yang jangka waktunya kurang atau sama dengan satu setengah tahun.

b. Peramalan jangka panjang adalah peramalan yang jangka waktunya lebih dari satu setengah tahun.

2.Menurut sifat penyusunan peramalan

b. Peramalan yang bersifat objektif adalah peramalan yang didasarkan atas data – data yang sebenarnya pada masa lalu, dan dengan menggunakan metode – metode peramalan yang ada didalam menganalisis data tersebut.

2.3 Model Deret Berkala

Deret berkala adalah sekumpulan data yang diperoleh pada titik waktu yang berbeda secara berurutan. Dengan kata lain, deret berkala adalah deret waktu dimana pengamatan pada suatu waktu berkorelasi linier dengan waktu sebelumnya secara dinamis. Peramalan dengan model deret waktu ini tidak memperhatikan setiap faktor yang mempengaruhi suatu perubahan, melainkan berdasarkan pada pola tingkah laku peubah itu sendiri pada masa lampau. Kemudian dengan menggunakan informasi tentang tingkah laku peubah tadi dilakukan proses menduga kecenderungan peubah tersebut pada masa yang akan datang. Pada umumnya perhatian utama dalam analisis deret waktu bukan pada titik waktu pengamatan, melainkan pada urutan waktu pengamatan.

2.4 Model Rata – rata bergerak terpadu autoregresif (ARIMA)

ARIMA merupakan suatu metode analisis runtun waktu (time series). Metode ini diterapkan untuk peramalan, yang biasa disebut sebagai Metode Box–Jenkins. Model ARIMA dapat digunakan untuk analisis deret waktu dan peramalan data. Pada model ARIMA diperlukan penetapan karateristik data deret berkala seperti stasioner, musiman dan sebagainya, yang memerlukan pendekatan yang sistematis, dan akhirnya akan menolong untuk mendapatkan gambaran yang jelas mengenai model – model dasar. Model ARIMA merupakan bagian dari untuk menentukan pemodelan fungsi transfer. Dalam pemakaiannya secara luas metode ini masih sangat sulit dilakukan untuk dasar peramalan karena kerumitannya yang cukup tinggi. Agar metode ini dapat digunakan harus dilakukan analisis runtun waktu historis, ketepatan metode harus diukur dan kesemuanya harus diterapkan untuk tujuan peramalan.

ARIMA adalah suatu kependekan dari autoregresif (AR) integrated (I) moving average (MA). Nama ini berkenaan dengan sesuatu kelompok luas dari model – model deret berkala. Autoregresif (AR) adalah suatu bentuk regresi tetapi bukan yang menghubungkan variabel tak bebas dengan variabel bebas, melainkan menhubungkan nilai – nilai sebelumnya diri sendiri pada time lag (selang waktu) yang bermacam – macam. Jadi suatu model autoregresif akan menyatakan suatu ramalan sebagai fungsi nilai – nilai sebelumnya dari deret berkala tertentu. Integrated (I) merupakan bagian dari model – model deret berkala pada model ARIMA dimana satu atau lebih perbedaan – perbedaan deret berkala terdapat dalam model. Istilah integrated atau biasa disebut dengan pembedaan deret data, dimana suatu rangkaian deret yang asli dapat dibuat kembali kedalam suatu rangkaian deret yang berbeda dari data yang asli dengan proses integrasi. Sedangkan moving average (MA) adalah rata – rata bergerak dari deret berkala pada waktu t dipengaruhi oleh unsur kesalahan pada saat ini dan mungkin unsur kesalahan terbobot pada masa lalu.

Notasi yang diusulkan oleh Box – Jenkins pada model ARIMA (p,d,q) dengan : AR : p = orde dari proses autoregresif

I : d = tingkat perbedaan

MA: q = orde dari proses moving average

2.5 Model Fungsi Transfer

Model fungsi transfer merupakan suatu model pengembangan dari model ARIMA yang biasa disebut dengan multivariat ARIMA dan berusaha memakai notasi yang konsisten dengan literatur yang dipakai saat ini. Karena model multivariat fungsi transfer menggabungkan beberapa karateristik dari model – model ARIMA univariat dan beberapa karateristik analisis regresi berganda, maka metode ini disebut sebagai suatu metode yang mencampurkan pendekatan deret berkala dengan pendekatan kausal. Seluruh model ARIMA pada dasarnya merupakan kasus khusus dari model – model fungsi transfer.

menduga nilai Yt, model yang dihasilkan disebut fungsi transfer. Jadi, fungsi transfer

adalah suatu cara untuk meramalkan nilai Yt , dari data Xt dan gabungan deret

keduanya serta melihat pengaruh kedua deret tersebut.

Deret input Fungsi Deret Output ( Xt ) Transfer ( Yt )

Seluruh pengaruh lain disebut gangguan

( Nt )

Gambar 2.1 Konsep Fungsi Transfer

Pada gambar 2.1 diperlihatkan konsep fungsi transfer, dimana terdapat deret output disebut Yt , yang diperkirakan akan dipengaruhi oleh deret berkala input disebut

Xt , dan input – input lain yang disebut gangguan (noise) Nt. Seluruh sistem – sistem

tersebut adalah dinamis. Dengan kata lain deret input Xt memberikan pengaruhnya

melalui fungsi transfer, mendistribusikan dampak Xt melalui beberapa periode yang

akan datang. Tujuan pemodelan fungsi transfer adalah untuk menetapkan model yang sederhana, yang menghubungkan Yt dengan Xt dan Nt, sehingga dengan menetapkan

peranan indikator penentu (leading indikator) deret input sehingga dapat ditetapkan variabel yang dibicarakan yaitu deret output.

2.6 Pengujian Stasioneritas Deret Berkala

Jika proses pembangkitan yang mendasari suatu deret berkala didasarkan pada nilai tengah konstan dan varians konstan, maka deret berkala berupa stasioner, dimana artinya bahwa sebuah deret sudah stasioner jika sifat stastistiknya bebas dari periode selama pengamatan. Jadi, stasioneritas adalah tidak terdapat pertumbuhan atau penurunan pada data dan harus horisontal sepanjang waktu. Dengan kata lain, fluktuasi data berada di sekitar suatu nilai rata – rata yang konstan, tidak tergantung pada waktu dan varians dari fluktuasi tersebut serta tetap konstan setiap waktu.

Dalam metode deret berkala (time series) pengujian kestasioneran data sangat diperlukan, dimana apabila data tersebut sudah stasioner maka dapat digunakan untuk melakukan peramalan di masa yang akan datang. Ada beberapa hal yang diperlukan untuk melihat suatu data telah stasioner antara lain sebagai berikut :

a. Apabila suatu deret berkala diplot, dan kemudian tidak terbukti adanya perubahan nilai tengah dari waktu ke waktu, maka dikatakan bahwa deret tersebut stasioner pada nilai tengahnya.

b. Apabila plot deret berkala tidak memperlihatkan adanya perubahan yang jelas dari waktu ke waktu, maka dapt dikatakan bahwa deret berkala tersebut adalah stasioner pada variasinya.

c. Apabila plot deret berkala memperlihatkan adanya penyimpangan nilai tengah atau terjadi perubahan varian yang jelas dari waktu ke waktu, maka dikatakan bahwa deret berkala tersebut mempunyai nilai tengah yang tidak stasioner atau mempunyai nilai variasi yang tidak stasioner.

Untuk melakukan peramalan dengan menggunakan metode deret berkala Box– Jenkins, maka dipilih deret berkala yang stasioner baik nilai tengahnya maupun variasinya, sehingga untuk deret berkala yang tidak stasioner baik nilai tengah maupun variasinya perlu dilakukan suatu proses untuk mendapatkan keadaan yang stasioner. Proses untuk mendapatkan keadaan stasioner nilai tengah adalah dengan melakukan difference (pembedaan), sedangkan untuk mendapatkan keadaan stasioner varians perlu dilakukan transformasi. Kedua hal tersebut bisa dilakukan salah satu saja atau kedua – duanya, tergantung dari keadaan stasioneritas dari deret data deret berkala yang akan dipilih untuk peramalan.

2.6.1 Pembedaan ( Differencing )

Pembedaan adalah usaha untuk menstabilkan nilai tengah dari deret berkala. Proses pembedaan bisa dilakukan beberapa kali yang biasanya disebut dengan pembedaan order ke-d, sehingga bila melakukan pembedaan satu kali maka disebut difference order-1, bila dilakukan pembedaan dua kali maka difference order-2 dan seterusnya. Namun pembedaan yang biasa dilakukan paling tinggi adalah sampai dengan orde-2 saja, karena bila dilakukan pembedaan lebih dari order-2 maka deret berkala akan semakin mendekati linier, sehingga sifat – sifat deret berkala akan hilang. Notasi yang dipakai dalam melakukan pembedaan (differencing) adalah operator shift mundur (backward shift) , B yang penggunaannya adalah sebagai berikut :

B Xt = Xt-1 ………. (3)

Dimana notasi B yang dipasang pada Xt, mempunyai pengaruh menggeser data 1

periode kebelakang. Dua penerapan B untuk shift Xt akan menggeser data tersebut 2

periode kebelakang, sebagai berikut :

Operator shift mundur sangat tepat untuk menggambarkan proses pembedaan (differencing). Sebagai contoh, apabila suatu deret berkala tidak stasioner, maka data tersebut dapat dibuat lebih mendekati stasioner dengan melakukan pembedaan pertama dari deret data sebagai berikut :

Pembedaan Pertama X’t = Xt – Xt-1

Dengan menggunakan operator shift mundur dapat diperoleh : X’t = Xt – B Xt = ( 1 – B ) Xt

Tujuan menghitung pembedaan adalah untuk mencapai stasioneritas, dan secara umum apabila terdapat pembedaan orde ke-d untuk mencapai stasioneritas dapat dirumuskan :

BAB 3

PEMBAHASAN

3.1 Tahap Pembentukan Fungsi Transfer

Untuk deret input Xt dan deret output Yt tertentu , terdapat empat tahap utama dan

beberapa sub tahap di dalam proses dari pembentukan model fungsi transfer.

3.1.1 Identifikasi Bentuk Model

Terbagi atas 7 tahap dinyatakan sebagai berikut :

a) Mempersiapkan Deret Input dan Output

Pada tahap ini dilakukan identifikasi apakah pada data mentah (input dan output) sudah stasioner dalam rataan dan ragam. Apabila belum stasioner maka perlu dilakukan pembedaan atau transformasi untuk menghilangkan ketidakstasionerannya. Hal lain yang perlu dilakukan pada deret input dan output adalah menghilangkan pengaruh musiman pada dua deret tersebut, dimana ini mempunyai pengaruh terhadap nilai – nilai (r,s,b) yang dihasilkan.

Tahap identifikasi untuk mempersiapkan deret input dan output ini adalah tahap untuk menetapkan apakah transformasi terhadap data input dan output perlu dilakukan, dan berapa besar tingkat pembedaan yang seharusnya diterapkan untuk deret input dan output agar menjadi stasioner, serta apakah deret input dan output perlu dihilangkan pengaruh musimannya. Dengan demikian deret rata yang telah ditransformasi dan yang telah sesuai disebut sebagai xt dan yt. transformasi yang biasa

diterapkan adalah dalam bentuk :

b) Pemutihan Deret Input (xt)

Pada tahap ini dilakukan pemutihan deret input untukxt , dimana melalui fungsi

transfer mengubah deret input xt menjadi deret output yt. Hal ini dilakukan untuk

membuat sistem input dibuat sesederhana mungkin. Dengan demikian diperoleh suatu input yang terkendali dan memeriksa outputnya berulang – ulang sampai sifat asli fungsi transfer menjadi terlihat jelas. Jadi tahap ini dimaksudkan untuk menghilangkan pola yang diketahui sehingga yang tinggal hanya white noise.

Model deret input tersebut dapat diidentifikasikan sebagai berikut :

x(B) xt = θx (B) αt ………. (6)

dengan :

x(B) = operator autoregresif

θx (B) = operator moving average

αt = kesalahan random

dengan menyusun kembali suku – suku pada persamaan diatas, sehingga dapat diubah deret xt ke dalam deret αt, maka persamaan (6) diubah menjadi :

Fungsi transfer yang dimaksud adalah memetakan xt ke dalam yt. Apabila telah

diterapkan suatu transformasi pemutihan untuk deret xt , maka untuk deret output yt

dilakukan hal yang sama untuk mempertahankan integritas hubungan fungsional. Dengan demikian deret yt diubah kedalam deret βt, maka diperoleh persamaan

d) Perhitungan Korelasi Silang dan Korelasi Diri untuk deret Input dan Output yang telah diputihkan

Di dalam pemodelan fungsi transfer perhitungan korelasi diri dan korelasi silang dibutuhkan. Korelasi silang dan korelasi diri mempunyai perbedaan yang sangat kecil. Korelasi silang digunakan untuk mengetahui hubungan dua deret waktu x dan y atau dalam bentuk deret waktu yang telah diputihkan α dan β, yang salah satu deret dilambatkan (lag) dengan deret lainnya.

Korelasi silang antara x dan y dihitung dengan rumus :

y

untuk menguji tingkat kepercayaan 95 % dari nilai korelasi silang, dilakukan pendekatan perhitungan kesalahan baku dengan rumus :

Untuk perhitungan korelasi diri dapat dilihat pada persamaan sebelumnya dan uji Box-Pierce Portmanteau untuk sekumpulan nilai rk didasarkan pada nilai statistik

Q yang menyebar mengikuti sebaran chi-kuadrat dengan derajat bebas.

dengan :

m = lag maksimum rk = Autokorelasi untuk lag ke-k

n = N-d d = Pembedaan

N = Jumlah pengamatan asli

koefisien autokorelasi atau korelasi deret berkala itu sendiri dengan selisih waktu (lag) 0,1,2 periode atau lebih. Koefisien autokorelasi deret Xt yang stasioner

untuk lag ke-k, dapat dihitung dengan rumus :

∑

e) Pendugaan Langsung Bobot Respons Impuls

Setelah diperoleh deret input dan output yang telah diputihkan, kemudian menghitung korelasi silang maka dapat diperoleh pendugaan langsung untuk masing – masing bobot respons impuls, dengan rumus sebagai berikut :

f) Penetapan Parameter (r,s,b)

Didalam model fungsi transfer terdapat tiga parameter kunci yaitu (r,s,b), dimana r menunjukkan derajat fungsi δ(B), s menunjukkan derajat fungsi ω(B), dan b menunjukkan keterlambatan yang dicatat pada subskrip Xt-b. Pada persamaan fungsi

transfer dilakukan penetapan sebagai berikut :

t xt b

dimana arti (r,s,b) itu sendiri terdapat aturan yang mudah diuraikan, nilai b menyatakan bahwa y tidak dipengaruhi oleh nilai xt sampai periode t + b, sehingga

nilainya menjadi :

yt = 0 xt + 0 xt-1 + 0 xt-2 + . . . + ω0xt-b

sedangkan nilai s menyatakan untuk berapa lama deret output (y) secara terus - menerus dipengaruhi oleh nilai – nilai baru dari deret input (x), dimana yt dipengaruhi

oleh :

xt-b, xt-b-1,. . . , xt-b-s

selanjutnya nilai r menunjukkan bahwa yt berkaitan dengan nilai – nilai masa lalu,

sehingga nilainya menjadi :

yt-1, yt-2, yt-3, . . . , , yt-r

1. Sampai lag waktu ke b, korelasi silang tidak akan berbeda dari nol secara signifikan.

2. Untuk s time lag selanjutnya, korelasi silang tidak akan memperlihatkan adanya pola yang jelas.

3. Untuk r time lag selanjutnya, korelai silang akan memperlihatkan suatu pola yang jelas.

g) Pendugaan Deret Gangguan (nt )

Perhitungan nilai taksiran awal deret gangguan nt menggunakan rumus sebagai berikut

:

nt = yt – v0xt – v1xt-1 – v2xt-2 - . . . – vgxt-g ……… (16)

dimana g adalah hasil lag dari korelasi silang.

3.1.2 Pendugaan Parameter – Parameter Model

Pada tahap utama ini terbagi atas 2 sub tahap sebagai berikut :

a) Pendugaan Awal Parameter Model

Pada tahap ini ditentukan model fungsi transfer untuk menduga nilai awal dari parameter. Untuk mendapatkan nilai parameter – parameter tersebut digunakan algoritma marquadt dengan iterasi dengan tujuan untuk mendapatkan nilai dugaan yang lebih baik.

b) Pendugaan Akhir Parameter Model

3.1.3 Pemeriksaan Uji Diagnosa Model

Pemeriksaan uji diganosa model pada fungsi transfer dilakukan apabila nilai sisa tidak mempunyai pola tertentu, maka model yang diperoleh akan bersifat acak. Dengan menggunakan uji Box- Pierce untuk deret stasioner ARIMA (p,d,q) rumusnya adalah sebagai berikut :

m = Lag terbesar yang diperhatikan rk = Autokorelasi untuk lag ke-k

df = derajat bebas (m-p-q)

sedangkan untuk nilai sisa rumusnya menjadi :

)

Dengan (r,s,b) merupakan parameter fungsi transfer.

3.1.4 Peramalan dengan Model Fungsi Transfer

Di dalam peramalan pada pemodelan fungsi transfer tujuannya adalah untuk menduga nilai deret waktu untuk masa yang akan datang dengan penyimpangan yang diperoleh harus dapat sekecil mungkin. Jika model yang ditetapkan menunjukkan residual yang acakan, maka model tersebut dapat digunakan untuk tujuan peramalan. Model yang digunakan adalah sebagai berikut :

3.2 Contoh Kasus

Data yang diambil sebagai bahan latihan untuk tulisan ini dari literatur yang ada, dengan menggunakan Remote Trading Transaction data sebagai deret input dan IDX Monthly Statistics sebagai deret output. Tujuan menggunakan fungsi transfer dapat meramalkan harga pasar bursa. Data yang diambil dari periode 2001 -2005, adapun data tersebut disajikan dalam bentuk tabel sebagai berikut :

Tabel 3.1 Remote Trading Transaction Data Periode 2001 – 2005

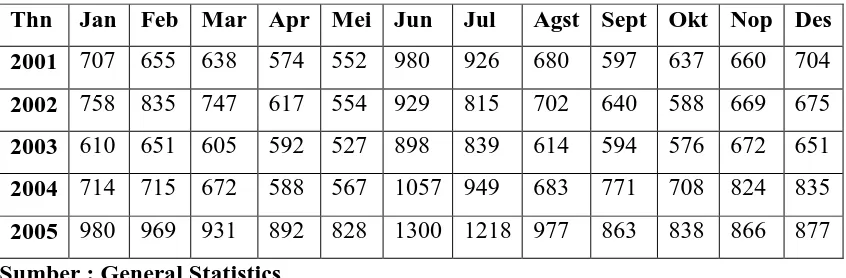

Thn Jan Feb Mar Apr Mei Jun Jul Agst Sept Okt Nop Des 2001 762 783 796 803 806 765 781 768 812 854 858 818 2002 856 897 817 872 895 825 922 915 902 908 911 919 2003 861 827 855 867 836 916 828 835 792 771 757 756 2004 712 733 746 728 707 666 636 676 696 654 613 677 2005 705 680 699 650 687 638 670 555 631 676 659 689 Sumber : General Statictics

Tabel 3.2 IDX Monthly Statictics Data Periode 2001 – 2005

Thn Jan Feb Mar Apr Mei Jun Jul Agst Sept Okt Nop Des 2001 707 655 638 574 552 980 926 680 597 637 660 704

Didalam mempersiapkan deret input (xt) dan output (yt), terlebih dahulu dilakukan

pemeriksaan stasioner data. Hal ini bertujuan untuk mendapatkan data yang stasioner, dengan cara melakukan pembedaan pertama untuk deret input dan output.

Pembedaaan pertama untuk deret input (xt) dicari dengan persamaan :

x1’ = xt – xt-1

x2’ = x2 – x1

= 783 – 762 = 21

Untuk x3 , . . . , x60 dapat dilihat pada tabel 3.3 dibawah ini :

Tabel 3.3 Pembedaan Pertama Deret Input (xt)

No xt No xt No xt No xt

1 - 16 55 31 -80 46 -42

2 21 17 23 32 7 47 -41

3 13 18 -70 33 -43 48 64

4 7 19 97 34 -21 49 28

5 3 20 -7 35 -14 50 -25

6 -41 21 -13 36 -1 51 19

7 16 22 6 37 -44 52 -49

8 -13 23 3 38 21 53 37

9 44 24 8 39 13 54 -49

10 42 25 -58 40 -18 55 32

11 4 26 -34 41 -21 56 -115

12 -40 27 28 42 -41 57 76

13 38 28 12 43 -30 58 45

14 41 29 -31 44 -40 59 -17

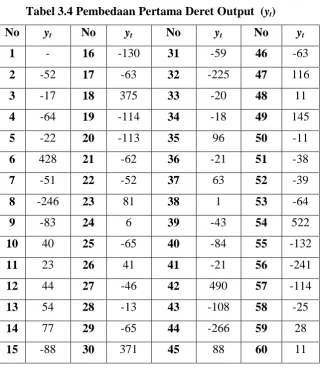

Untuk pembedaan pertama pada deret output (yt) dilakukan hal yang sama pada

deret input seperti pada persamaan :

y1’ = yt – yt-1

y2’ = y2 – y1

= 655 - 707 = -52

Untuk y3 , … y60 dapat dilihat pada taabel 3.4 berikut ini :

Tabel 3.4 Pembedaan Pertama Deret Output (yt)

No yt No yt No yt No yt

1 - 16 -130 31 -59 46 -63

2 -52 17 -63 32 -225 47 116

3 -17 18 375 33 -20 48 11

4 -64 19 -114 34 -18 49 145

5 -22 20 -113 35 96 50 -11

6 428 21 -62 36 -21 51 -38

7 -51 22 -52 37 63 52 -39

8 -246 23 81 38 1 53 -64

9 -83 24 6 39 -43 54 522

10 40 25 -65 40 -84 55 -132

11 23 26 41 41 -21 56 -241

12 44 27 -46 42 490 57 -114

13 54 28 -13 43 -108 58 -25

14 77 29 -65 44 -266 59 28

Pada kedua data yang telah dilakukan pembedaan pertama, terdapat pola musiman yaitu terjadinya perbedaan deret data dari mengecil kemudian membesar, sehingga tidak diperoleh kestasioneran. Hal demikian juga terjadi jika dilakukan pembedaan kedua. Dengan demikian untuk mengatasi pola seperti pada data tersebut dilakukan transformasi untuk membuat data stasioner pada rataan dan ragammya.

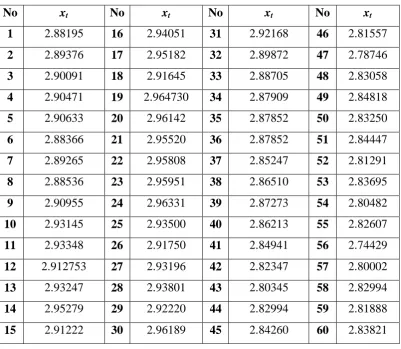

Transformasi logaritma untuk deret (xt) yaitu :

x1= log (xt)

= log 762 = 2.88195

x2, . . . , x60 dilihat pada tabel 3.5

Tabel 3.5 Transformasi Logaritma Deret xt

No xt No xt No xt No xt

1 2.88195 16 2.94051 31 2.92168 46 2.81557 2 2.89376 17 2.95182 32 2.89872 47 2.78746 3 2.90091 18 2.91645 33 2.88705 48 2.83058 4 2.90471 19 2.964730 34 2.87909 49 2.84818 5 2.90633 20 2.96142 35 2.87852 50 2.83250 6 2.88366 21 2.95520 36 2.87852 51 2.84447 7 2.89265 22 2.95808 37 2.85247 52 2.81291 8 2.88536 23 2.95951 38 2.86510 53 2.83695

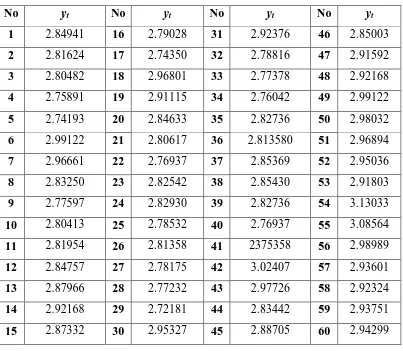

Sedangkan transformasi logaritma untuk deret yt adalah sebagai berikut :

y1 = log (yt)

= log (707) = 2.84941

y2 , . . . , y60 dilihat pada tabel 3.6

Tabel 3.6 Transformasi Logaritma Deret yt

No yt No yt No yt No yt

1 2.84941 16 2.79028 31 2.92376 46 2.85003 2 2.81624 17 2.74350 32 2.78816 47 2.91592 3 2.80482 18 2.96801 33 2.77378 48 2.92168 4 2.75891 19 2.91115 34 2.76042 49 2.99122 5 2.74193 20 2.84633 35 2.82736 50 2.98032 6 2.99122 21 2.80617 36 2.813580 51 2.96894 7 2.96661 22 2.76937 37 2.85369 52 2.95036 8 2.83250 23 2.82542 38 2.85430 53 2.91803 9 2.77597 24 2.82930 39 2.82736 54 3.13033 10 2.80413 25 2.78532 40 2.76937 55 3.08564 11 2.81954 26 2.81358 41 2375358 56 2.98989 12 2.84757 27 2.78175 42 3.02407 57 2.93601 13 2.87966 28 2.77232 43 2.97726 58 2.92324 14 2.92168 29 2.72181 44 2.83442 59 2.93751 15 2.87332 30 2.95327 45 2.88705 60 2.94299

Gbr 3.1 Plot data deret Transformasi xt dan yt

3.2.2 Pemutihan Deret Input (αt)

Sebelum dihitung deret input terlebih dahulu dihitung nilai Untuk autokorelasi, karena nilai deret berkala dalam pola musiman maka nilai r12, r24 , r36 dan r48 dapat dibuat

berturut– turut adalah sebagai berikut : r12 = 0.58175 r36 = 0.70930

r24 = 0.74370 r48 = 0.04785

Setelah dilakukan perhitungan autokorelasi, maka dapat diperoleh model ARIMA untuk deret input xt dengan proses AR ( autoregresif) yang berbeda nyata

dari nol adalah 3 ( p = 3 ) sebagai φx dan proses MA adalah 1 (q = 1) sebagai θx yang

nilainya masing – masing adalah 0.25716 dan 0.32462. Jadi, deret input xt dimodelkan

sebagai proses ARIMA (3,1,2) dengan xt sebagai pembeda pertama dari Xt, maka xt

dimodelkan sebagai ARIMA (3,2) diperoleh dengan rumus pada persamaan sebagai berikut :

t x x

t x

B B ) (

) ( θφ α =

(1 – 0.25716 B3) xt = ( 1 – 0.32462 B2) αt

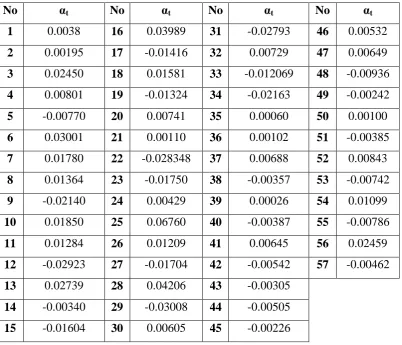

Tabel 3.7 Pemutihan Deret Input

No αt No αt No αt No αt

1 0.0038 16 0.03989 31 -0.02793 46 0.00532 2 0.00195 17 -0.01416 32 0.00729 47 0.00649 3 0.02450 18 0.01581 33 -0.012069 48 -0.00936 4 0.00801 19 -0.01324 34 -0.02163 49 -0.00242 5 -0.00770 20 0.00741 35 0.00060 50 0.00100 6 0.03001 21 0.00110 36 0.00102 51 -0.00385 7 0.01780 22 -0.028348 37 0.00688 52 0.00843 8 0.01364 23 -0.01750 38 -0.00357 53 -0.00742 9 -0.02140 24 0.00429 39 0.00026 54 0.01099 10 0.01850 25 0.06760 40 -0.00387 55 -0.00786 11 0.01284 26 0.01209 41 0.00645 56 0.02459 12 -0.02923 27 -0.01704 42 -0.00542 57 -0.00462 13 0.02739 28 0.04206 43 -0.00305

14 -0.00340 29 -0.03008 44 -0.00505 15 -0.01604 30 0.00605 45 -0.00226

3.2.3 Pemutihan Deret Output (βt)

t x x

t y

B B ) (

) (

θφ

β =

φx(B)yt =θx(B)βt

(1−0.25716B3)yt =(1−0.32462B2)βt

Tabel 3.8 Pemutihan Deret Output (βt)

No βt No βt No βt No βt

1 -0.04591 16 0.01859 31 0.01109 46 0.09566 2 -0.00289 17 0.01689 32 0.03500 47 -0.01984 3 -0.01783 18 -0.05170 33 0.00729 48 0.01316 4 -0.10660 19 0.06942 34 0.01479 49 -0.02432 5 -0.08943 20 -0.00011 35 0.00590 50 0.00707 6 -0.07208 21 0.03285 36 0.00834 51 0.00002 7 -0.02270 22 0.00943 37 0.00175 52 0.02767 8 0.01109 23 -0.00375 38 -0.00069 53 0.00832 9 0.00717 24 0.00206 39 0.00748 54 -0.04561 10 -0.00364 25 0.01009 40 0.01469 55 0.01419 11 -0.00164 26 -0.00660 41 0.00648 56 0.00982 12 0.00707 27 0.01145 42 0.7043450 57 0.01331 13 0.00635 28 0.00028 43 0.01413

14 -0.00851 29 0.01084 44 0.26537 15 0.01503 30 -0.05943 45 -0.00895

Dapat diperoleh kesimpulan :

Parameter Rata - rata Varians

αt 0.00196 0.000212

3.2.4 Korelasi Silang

Dalam perhitungan korelasi silang antara kedua deret tersebut adalah dengan melihat hubungan antara αt dan βt dengan nilai k = 12.

Korelasi silang dapat dicari dengan persamaan (9) sebagai berikut :

y

Selanjutnya nilai korelasi silang dapat dibuat lengkap dibawah ini : -1.0 -0.8 -0.6 -0.4 -0.2 -0.1 0.0 0.2 0.4 0.6 0.8 1.0 signifikan pada lag- ke 7.

3.2.5 Koefisien Autokorelasi

Korelasi diri atau koefisien autokorelasi pada deret berkala untuk suatu deret bilangan harus nol atau untuk time lag 1,2,3,… dirata-ratakan maka hasil yang paling baik harus mendekati nol.

∑

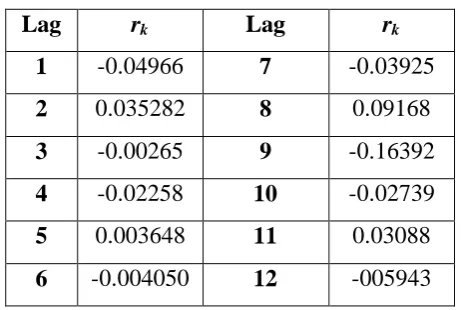

Untuk selengkapnya dapat dibuat dalam tabel dibawah ini :

Tabel 3.9 Autokorelasi Pemutihan Deret Input

Lag rk Lag rk

korelasi diri pada deret output dilakukan hal yang sama seperti deret input

Tabel 3.10 Autokorelasi Pemutihan Deret Output

1.0

3.3 Pendugaan Langsung Bobot Respons Impuls

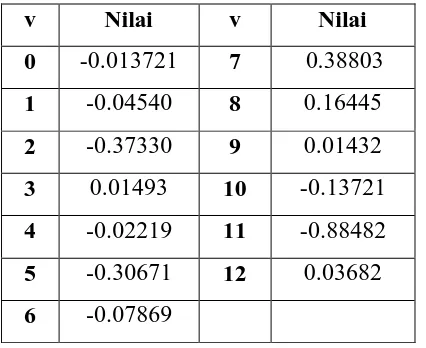

Cara menaksir bobot respons impuls adalah dengan mengkonversikan nilai korelasi silang kedalam bobot respons impuls sebagai berikut :

Tabel 3.11 Pendugaan Langsung Bobot Respons Impuls

3.4Penetapan Parameter (r,s,b)

Dari hasil korelasi silang dan pendugaan bobot respons impuls, maka nilai yang signifikan dari nol adalah lag ke 7, artinya terdapat 7 bulan penundaan sebelum xt mempengaruhi yt. dengan demikian nilai b=7 ; s =1 ; r =1

Sehingga bentuk persamaannya menjadi :

t

3.5Pendugaan Deret Gangguan (nt)

Dengan nilai taksiran bobot respons impuls dapt dihitung dugaan deret gangguan dengan rumus :

Dengan demikian dugaan awal deret gangguan n dimulai dari nilai t n , 14 sehingga rumusnya menjadi :

=

3.6Pendugaan awal parameter model

Menyatakan secara eksplisit hubungan antara fungsi v(B),ω(B) dan δ(B). setelah diketahui model (r,s,b) fungsi transfer sebagai dasar untuk menentukan parameter modelnya, sehingga persamaannya adalah sebagai berikut :

0 adalah 0.01966 , 0.38803 dan -0.53282.

3.7Pendugaan Akhir Parameter Model

Dari pendugaan awal parameter model diperoleh pendugaan akhir adalah sebagai berikut

Parameter Nilai δ1 0.01966 ω0 0.38803 ω1 -0.53282

Maka model fungsi transfer yang ditetapkan menjadi :

3.8Pemeriksaan Diagnostik Model

Dengan menggunakan rumus, diperoleh nilai :

354

Dengan dk = n-1 = 12-1=11 pada autokorelasi dan tingkat kepercayaan 95% nilainya adalah 24.750, berarti Q hitung lebih kecil dari Q tabel, maka model fungsi transfer cocok untuk data ini.

3.9Peramalan Dengan Fungsi Transfer

Dari analisis diatas maka diperoleh model fungsi transfer menjadi :

8

Dengan demikian peramalan untuk data ke-61 adalah sebagai berikut :

52

y = (0.01966)(877) + (0.38803)(687) +(0.53282)(650)

= (17.24182) + (266.57661) + ( 346.333) = 630.15143

BAB 4

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil analisis tentang penggunaan metode fungsi transfer terhadap peramalan harga pasar bursa dari pembahasan kasus maka kesimpulan yang dapat diambil sebagai berikut :

1. Model ARIMA yang diperoleh (p,d,q) adalah model (3,1,2)

2. Hasil korelasi silang deret input xt dan output yt diperoleh nilai (r,s,b) adalah

(1,1,7) artinya bahwa deret input (remote trading transaction data) akan mempengaruhi deret output ( IDX monthly statistics) pada periode ke -7.

3. Pendugaan parameter untuk masing- masing parameter δ1, ω0 dan δ1 berturut-turut adalah 0.01966, 0.38803 dan -0.53282.

4. Nilai sisa residu dengan statistik Q Box –Pierce diperoleh Qhitung = 3.354 dan Q tabel = 24.725 dengan tingkat kepercayaan 95% maka Qhitung < Qtabel, maka model fungsi transfer cocok untuk data ini.

5. Model yang digunakan untuk peramalan harga pasar bursa adalah :

8 1 7 0 1

1 − + − + −

= t t t

t y x x

y δ ω ω

6. Dari analisis dengan menggunakan fungsi transfer diatas maka model fungsi transfer cocok, dapat diterima dan memenuhi asumsi, atau dengan kata lain bahwa remote trading transaction data dan IDX monthly statistics saling mempengaruhi untuk meramalkan harga pasar bursa, dan hasil peramalan pada periode berikutnya mengalami penurunan.

4.2 Saran

DAFTAR PUSTAKA

Bovas Abraham, Johannes Ledolter. 1982. Statistical Methods For Forecasting. Newyork : John Wiley and Sons.

C. W. J. Granger. 1983. Forecasting Economic Time Series. Second Edition. San Diego, Newyork : Academic Press, Inc.

Gaspersz, Vincent. 1991. Ekonometrika Terapan. Bandung : Tarsito

J. Ronald. Wonnacot, H. Thomas Wonnacot. 1981. Regression A second Course in Statistics. Canada. John Wiley and Sons, Inc.

Makridakis Spyros, Wheel Wright Steven C, Wheelwright, Victor E. mcGee. 1993. Metode dan Aplikasi Peramalan. Edisi Ke-2. Jakarta : Erlangga.

Purwanto, Suharyadi. 2007. Statistika Untuk Ekonomi dan Keuangan Modern. Edisi ke-2. Jakarta : Salemba Empat.

Ritonga Abdul Rahman. 1983. Statistik Terapan Untuk Penelitian. Jakarta :LPFEI. UI Vandaele, Walter. 1983. Aplied Time Series and Box – Jenkins Models. Florida :

Academic Press Inc.

Wei, W.S William. 1990. Univariate and Multivariate Methods. California. Addison Wesley Publishing Company, Inc.

Google 2009. Time Series. http: // 2009

Google 2009. Analisis Deret Berkala .http April 2009.

Google 2009. Fungsi Transfer. http :// www. Jurnal pdf. Time series. Diakses 25 April 2009

Google 2009. General Statistics . http :// www. Jurnal Month IDX. Diakses 30 April 2009