DAMPAK KREDIT USAHA KECIL TERHADAP PENYERAPAN

TENAGA KERJA DAN PENINGKATAN PENDAPATAN

PADA USAHA KECIL

.

,

(Kasus Nasabah BRI Cabang

Bogor)

Oleh

:

FIFI

DIANA

THAMRIN

PROGRAM PASCASARJANA

INSTITUT PERTANIAN BOGOR

Sesungguhnya sesudoh kesu/itan itu ada kemudphan Apabi/a kamu te/ah se/esai dengan suatu pekerjaan, Maka kerjakun/ah pekerjaan yang lain dengan sunggh -sun&.

(A/-quran. SurPf A/om-Nasymh 6 don 7)

....

Dedicated to.....

Deares.I n the best o f times or the worst o f times,

each of you have a/wuys been there

for me with encouragement, love. Prayers, and giving me secure up bringing.

I

can't tell you how much that means to me....

Thanks for everything and I love you a//.

€specia//y to Daddy (H. RW) who have stood

...

by me so far-.

r

truly appreciate everything youRve done.Thanks for your understanding and support

in what

I

do......

...

Sunggh atos keheodak A//ah Semua hi tenvujudABSTRAK

FIFI DIANA THAMRIN. Dampak Kredit Usaha Kecil Terhadap Penyerapan Tenaga Kerja dan Peningkatan Pendapatan Pada Usaha Kecil (Kasus Nasabah BEU Cabang Bogor). Di bawah bimbingan BUNASOR SANLM sebagai ketua, HARIANTO dan EKAWATf S.WAHYUN1 masing-masing sebagai anggota komisi.

Dalarn pengembangan usaha kecil, aspek permodalan merupakan salah satu kendala dari berbagai pennasalahan yang dihadapi oleh usaha kecil, karena sulitnya memperoleh pinjaman dari surnber pembiayaan yang disebabkan oleh masalah aksesibilitas, tingkat bunga dan delivery. Untuk mengatasi ha1 tersebut diperlukan dukungan semua pihak, baik perbankan maupun instansillembaga terkait, guna meningkatkan kemampuan usaha kecil tersebut sehingga peranannya dalam perekonomian di Indonesia dapat ditingkatkan khususnya dalam ha1 memberikan nilai t m b a h , menciptakan lapangan kerja, mendukung swasembada pangan, meningkatkan pendapatan, mendorong kemitraan terutama yang berorientasi ekspor dan subsitusi impor, serta memberikan pemerataan kegiatan ekonomi antar sektor dan wilayah. Tujuan penelitian ini adalah untuk memperoleh garnbaran umum usaha kecil yang memperoleh Kredit Usaha Kecil dan menganalisis pengaxuh Kredit Usaha Kecil terhadap penyerapan tenaga kerja dan pendapatan pengusaha kecil.

Sampel nasabah yang diwawancarai adalah sebanyak 50 orang, yang tersebar di wilayah kerja Bank Rakyat Indonesia Cabang Bogor. Analisis data menggunakan analisis deskriptif tabulasi dm anaIisis kuantitatif. Analisis deskriptif tabulasi dilakukan untuk menjelaskan gambaran umum usaha kecil yang memanfaatkan Kredit Usaha Kecil, sedangkan analisis kuantitatif dipakai dalam menganalisis pengaruh kredit pengusaha kecil terhadap penyerapan tenaga kerja dan pendapatan. Model terdiri dari empat persamaan struktural yang terdiri dari lima peubah endogen dan delapan peubah eksogen.

SURAT

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

DAMPAK KREDIT USAHA KECIL TERHADAP PENYERAPAN

TENAGA KERJA DAN PENINGKATAN PENDAPATAN PADA

USAHA KECIL (Kasus Nasabah BRI Cabang Bogor)

adalah benar merupakan hasil karya saya sendiri dan belurn pemah

dipublikasikan. Semua sumber data dan infomasi yang digunakan telah

dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, 28 Januari 2002

DAMPAK KREDIT USAHA KECIL TERHADAP PENYERAPAN

TENAGA KERJA DAN PENINGKATAN PENDAPATAN

PADA USAHA KECIL

(Kasus Nasabah BRI Cabang Bogor)

Oleh

:Fifi Diana Thamrin

EPN 99038

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi Pertanian

PROGRAM PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Tesis : Dampak Kredit Usaha Kecil Terhadap Penyerapau Tenaga Kerja dan Peningkatan Pendapatan Pada Usaha Kecil (Kasus Nasabah

BRI

Cabaug Bogor). Nama Mahasiswa : Fifi Diana ThamrinI ,

Nomor Pokok : 99038

Program Studi : Ilmu Ekonomi Pertanian

Menyetujui,

Dr. Ir. Harianto. MS Anggota

Dr. ld Ekawati S Wahvuni. MS

I

AnggotaMengetahui,

2. Ketua Program Studi am Pascasarjana

Ilmu Ekonomi Pertanian

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 24 April 1973 di Padang, Surnatera Barat,

merupakan anak ketiga dari tiga bersaudara dari pasangan Bapak Drs. Thamrin

Talud dan Ibu Dra. Hj. Yulinar Nur.

Penulis menyelesaikan pendidikan dasar di Sekolah Dasar pada tahun

1986 di Padang. Pendidikan Menengah Pertarna diselesaikan pada tahun 1989 di

Sekolah Menengah Pertama Negeri 26 Padang. Pada Tahun 1992 penulis

menyelesaikan pendidikan di Sekolah Menengah Atas Don Bosco Padang.

Pada tahun 1992, penulis diterima pada Jurusan Sosial Ekonomi, Fakultas

Pertanian, Universitas Andalas Padang melalui jalur UMPTN dan pada tahun

1999 penulis melanjutkan studi ke jenjang S2 pada Program Studi Ilmu Ekonomi

UCAPAN TERIMA KASIH

Penulis memanjatkan puji syukur kehadirat Allah SWT yang telah

melimpahkan rahmat dan ridho-Nya sehingga penulisan tesis dengan judul

"Dampak Kredit Usaha Kecil Terhadap Penyerapan Tenaga Kerja dan

Peningkatan Pendapatan Pada Usaha Kecil (Kasus Nasabah BRI Cabang Bogor)",

dapat diselesaikan sebagai salah satu syarat untuk memperoleh gelar Magister

Sains pada Program Studi Ilmu Ekonomi Pertanian, Program Pascasarjana,

Institut Pertanian Bogor.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang

sebesar-besarnya kepada Prof. Dr. Ir. Bunasor Sanim, MSc seIaku Ketua Komisi

Pembimbing, Dr. Ir. Harianto, MS dan Dr. Ir. Ekawati S. Wahyuni, MS selaku

anggota komisi pembimbing serta Dr. Ir. Bonar M. Sinaga, MA selaku Ketua

Program Studi Ilmu Ekonomi Pertanian atas segala bimbingan dan saran selama

penyusunan tesis ini.

Dengan penuh rasa cinta dan hormat, penulis haturkan terima kasih yang

setulus-tulusnya kepada keluarga tercinta, Papa (alm) Drs. Thamrin Talud, Mama

Dra. Hj. Yulinar Thamrin, Tante Dra. Farida Welly M.L.S dan Kakak-kakakku

Rendy Thamrin ST. MT, Ternrny Thamrin SS. M.Hurn serta kakak iparku

dr. Arina Widya Murni dan Maulid Hariri Gani SS, dan tak lupa juga ponakanku

yang tersayang Nurul Hanifaf dan Alif Nugraha atas dorongan, kasih sayang serta

bantuan yang sangat berharga selarna penulis menyelesaikan studi pada program

Ucapan terima kasih juga penulis sampaikan kepada :

1. Pimpinan dan Staf Bank Rakyat Indonesia Cabang Bogor yang telah memberi kesempatan melaksanakan penelitian untuk penulisan tesis.

2. Pengelola Beasiswa Universitas Bung Hatta Padang atas bantuan dana

penelitian untuk penulisan tesis.

3. Responden yang telah menyediakan waktu untuk memberikan informasi dan

data yang diperlukan dalam penelitian.

4. Teman-teman EPN '99 yang telah sama-sama menempuh studi di Institut

Pzrtanian Bogor dan banyak membantu dan memberikan saran dalarn

penyelesaian tesis ini (auk unto, m ' letty, rn ' lisa, uni emil, uni rina, ita dun lia

dun uda zul). Aku harap persahabatan kita akan abadi selamanya.

.. ... .

5. Adik-adik TM-20 yang selama ini selalu memberi support (bertua, ana, novi,

echi, rani, cori, wenny, ririn, lisa, angel, evelin nurman, ayu, desti, diana dun

yuyun), harapan uni sampai kapanpun "rasa kekeluargaan yang selarna ini

telah te rjalin" tidak akan pudar walaupun jarak telah memisahkan kita

...

6. Kepada semua pihak yang tidak dapat disebutkan satu persatu atas semuabantuan yang telah &berikan.

Akhirnya, penulis menyadari bahwa tesis ini masih banyak memiliki

keterbatasan dan kekurangan, oleh karena itu sangat diperlukan kritik dan saran

yang sifatnya membangun guna perbaikan dalam penelitian lanjutan dan

perkembangan ilmu pengetahuan, senantiasa penulis harapkan. Namun demikian,

mudah-mudahan tulisan ini diharapkan dapat bermanfaat bagi yang

memerlukannya.

Bogor, Januari 2002

DAFTAR IS1

Hataman

...

DAFTAR TABEL xii

...

DAFTAR GAMBAR...

xiit...

DAFTAR LAMPIRAN xiv

1

.

PENDAHULUAN...

1...

1.1. Latar Belakang Penelitian 1

. . ...

1.2. Masalah Penellt~an 5

...

1.3. Tuj uan dan Kegunaan Peneliti an 7

1.4. Ruang Lingkup dan Keterbatasan Penelitian

...

8...

I1

.

TINJAUAN PUSTAKA 10...

2.1

.

Bank Rakyat Indonesia 10...

2.2. Pengertian Kredit 11

2.3. Alokasi Kredit Menurut Sektor Ekonorni

...

13...

2.4. Kredit Usaha Kecil 14

2.5. Profil Industri Kecil

...

18...

2.6. Peranan Industri Kecil 21

...

2.7. Penelitian Terdahulu 22

I11

.

KERANGKA PEMIKIRAN...

2 53.1. Dampak Subsitusi Leisure dan Darnpak Pendapatan

Perubahan Wage

...

30...

3.2. Ketenagakerjaan di Pedesaan 32

IV

.

METODOLOG1 PENELKTIAN...

40...

4.1. Lokasi dan Waktu Penelitian 40

...

4.2. Jenis dan Sumber Data 40

...

4.3. Metode Pengambilan Sampel 42

4.4. Metode AnaIisis Data

...

43...

4.5. Perumusan Model 44

4.5.1. Penyerapan Tenaga Kerja Dalam Keluarga

...

444.5.2. Penyerapan Tenaga Kerja Luar Keluarga ... 46

...

4.5.3. Upah Tenaga Kerja 46

4.5.4. Pendapatan Pemilik Usaha

... 47

4.6. Definisi Operasional...

474.7. Prosedur Analisis Data

...

49 4.7.1.

Identifikasi Model...

504.7.2. Pendugaan Model

...

514.7.3. Evaluasi Model

...

524.7.4. Pendugaan Elastisitas

...

54V

.

DESKRIPSI DAERAH PENELITIAN...

555.1. Letak Geografis

...

555.2. Penduduk dan Ketenagakerjaan ... 55

5.3. Sektor Ekonomi ... 56

5.4. Sektor Pertanian

...

56 5.5. Sektor Industri...

57VI

.

HASIL DAN PEMBAHASAN...

5 9...

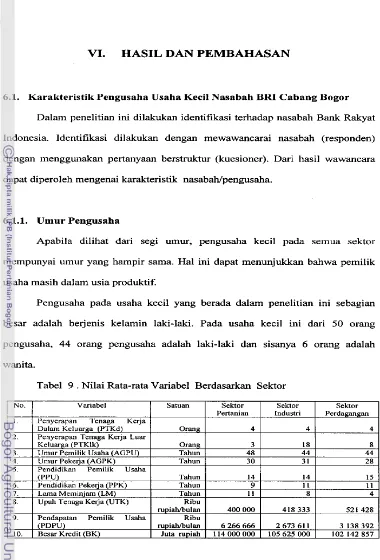

6.1. Karakteristik Pengusaha pada Usaha Kecil Nasabah BRI 59

...

6.1

.

1. Umur Pengusaha 59...

6.1.2. Pendidikan Pemilik Usaha 60

6.2. Karakteristik Tenaga Kerja pada Usaha Kecil

... 60

...

6.2.1

.

Umur Pekerja 60...

6.2.2. Pendidikan Tenaga Kerja 61

6.2.3. Tenaga Kerja Dalam dan Luar Keluarga

... 61

...

6.2.4. Upah Tenaga Kerja 62

6.3. Karakteristik Usaha

... 63

6.3.1 . Besar Kredit yang Diambil...

636.3.2. Lama Meminjam

...

63 6.3.3. Pendapatan Pemilik Usaha ... 646.4. Hasil Dugaan Model Ekonomi Penyerapan Tenaga Kerja

dan Peningkatan Pendapatan Pada Usaha Kecil ... 64

6.4.1. Penyerapan Tenaga Kerja dari Dalam Keluarga

... 64

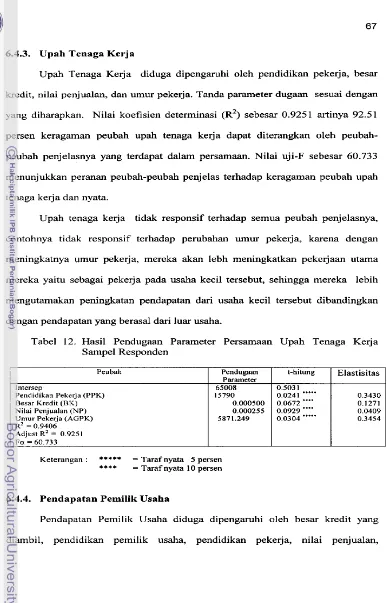

6.4.2. Penyerapan Tenaga Kerja dari Luar Keluarga ... 666.4.3. Upah Tenaga K e j a ... 67

6.4.4. Pendapatan Pemilik Usaha

...

67. .

6.5. Implikasi Kebijakan

...

69...

VII

.

KESIMPULAN DAN SARAN 71. .

7 I Kesimpulan

...

717.2. Saran

...

72DAFTAR PUSTAKA

...

74...

DAFTAR TABEL

Nomor Halaman

1. Produk Domestik Bruto Pengusaha Kecil di Indonesia menurut

Sektor Ekonomi Atas Dasar Harga Berlaku Tahun 1999 dan 2000 ... 4

2. Perkembangan Kredit Perbankan di Indonesia menurut Sektor

...

Ekonomi Tahun 1995 - 1999 1 5

3. Proporsi Kredit Usaha Kecil Menurut Sektor Ekonomi di Jawa

Barat Tahun 1993- 1 999

...

1 7 4. Jurnlah Unit Usaha Kecil Menurut Sektor Ekonomi di IndonesiaTahun 1999 dan 2000

...

205. Jurnlah dan Komposisi Penyerapan Tenaga Kerja Menurut Sektor di Indonesia Tahun 1985 - 1998

...

356 . Pertumbuhan Penyerapan Tenaga Kerja Menurut Sektor Tahun

1985-1998 di Indonesia

...

367. Kontribusi Pertumbuhan Penyerapan Tenaga Ke rja per Sektor Terhadap Total Pertumbuhan Penyerapan Tenaga Kerja Tahun

1985-1998 di Indonesia ... 37

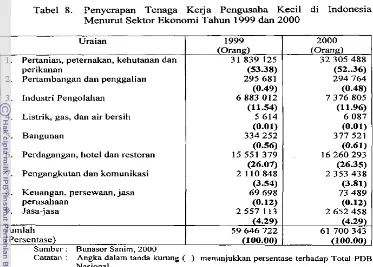

8. Penyerapan Tenaga Kerja Pengusaha Kecil di Indonesia Menurut Sektor Ekonomi Tahun 1999 dan 2000

...

3 89. Nilai Rata-rata Variabel Berdasarkan Sektor

...

5910. Hasil Pendugaan Parameter Persamaan Penyerapan Tenaga Kerja Dalarn Keluarga Sampel Responden

...

651 1. Hasil Pendugaan Parameter Regresi Persamaan Penyerapan

...

Tenaga Kerja Luar Keluarga Sampel Responden 6612. Hasil Pendugaan Parameter Persamaan Upah Tenaga Kerja

... 67

13. Hasil Pendugaan Parameter Persamaan Pendapatan Pemilik

DAFTAR GAMBAR

Nomor Halaman

1 . Pengaruh Kredit Terhadap Kombinasi Input Biaya Minimum

...

dan Jalur Perluasan Usaha 30

2. Darnpak Subsitusi Leisure Lebih Besar Dari Dampak Pendapatan ... 31

3. Darnpak Subsitusi Leisure Lebih Kecil Dari Darnpak Pendapatan

...

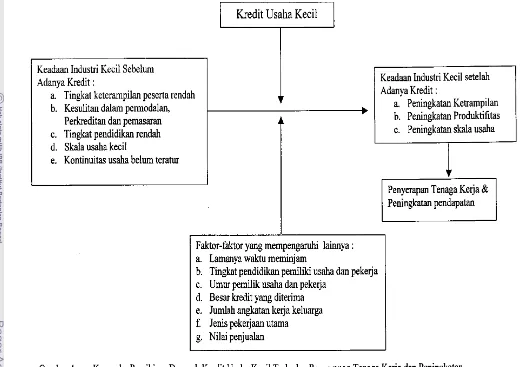

324. Kerangka Pemikiran Dampak Kredit Usaha Kecil Terhadap

Penyerapan Tenaga Kerja dan Peningkatan Pendapatan

...

39 5. Model Ekonomi Dampak Kredit Usaha Kecil Terhadap PenyerapanDAFTAR LAMPIRAN

Nomor Halaman

1. Sistem dan Prosedur Permohonan Kredit pada Bank Rakyat

Indonesia Cabang Bogor.

...

782. Analisis Aspek-aspek Kredit

...

823. Jumlah Penduduk menurut Jenis Kelamin di rinci per Kecamatan di

...

Kabupaten Bogor Tahun 1999 83

4. Banyaknya Perusahaan Dagang Barang dan Jasa Sesuai Data

I. PENDAHULUAN

1.1. Latar Belakang Penelitian

Menurut Undang-undang Nomor 7/1992 tentang perbankan, yang

dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat

dalam rangka meningkatkan taraf hidup rakyat banyak. Dengan melakukan

kegiatan penarikan atau penghimpunan dana dari masyarakat, maka dimaksudkan

agar dana yang ada pada masyarakat dan yang tidak digunakan secara produktif

atau menganggur, dapat disalurkan kedalam kegiatan usaha perekonomian,

sehingga menyebabkan dana tersebut menjadi produktif. Penggunaan dana untuk

usaha produksi di berbagai sektor seperti pertanian, pertambangan, perindustrian,

pengangkutan, jasa-jasa dan lainnya akan meningkatkan jumlah produksi barang-

barang dan jasa-jasa sehingga akan meningkatkan pendapatan nasional dan

masyarakat serta akan memperluas kesempatan kerja didalam masyarakat

(Suharto, 199 1

).

Sebagaimana diketahui, konsentrasi penduduk masih di pedesaan.

Pedesaan merupakan sumber dari pada potensi human resource di samping

sumber potensi kekayaan alam. Karenanya dikatakan, betapa jelas dan pentingnya

kedudukan, fungsi dan peranan daerah pedesaan sebagai dasar atau basis

pembangunan nasional.

Akan tetapi, dari hasil-hasil penelitian selama ini mengungkapkan bahwa

pedesaan di Indonesia umurnnya masih berada dalarn kondisi yang lemah.

dilihat dari rendahnya tingkat pendapatan serta aktifitas sektor-sektor ekonomi

yang ada. Kondisi yang lemah ini disebabkan oleh miskinnya masyarakat

pedesaan dalam ha1 pemilikan modal (capital) serta skill.

Kepincangan didalam pemilikan modal (capital) serta skill mencerminkan

kepincangan didalam pembagian pendapatan. Berdasar rantai ekonomi, modal

akan menghasilkan pendapatan. Apabila pemilikan modal serta skill rendah, maka

mengakibatkan rendahnya tingkat produktifitas baik input productivity ataupun

human productivity, yang pada gilirannya menghasilkan tingkat pendapatan dan

investasi yang rendah pula (Kas~yno dan Colter, 1986).

Sejak Pelita I11 banyak program yang telah diberikan untuk membantu

industri skala kecil di seluruh tanah air, termasuk yang terpenting yaitu bantuan

dalam permodalan melalui berbagai skema kredit seperti Kredit Usaha Kecil

(KUK). Peran usaha kecil dalam Program Pembangunan Nasional dewasa ini

tidak perlu disangsikan lagi. Peran dimaksud terasa semakin meningkat dari

waktu ke waktu, khususnya dalam menciptakan kesempatan ke j a , sehingga tidak

salah lagi apabila perhatian dari semua pihak hams lebih dicurahkan agar

partisipasinya dalam derap pembangunan nasional dapat makin meningkat lagi.

Menurut Meredith, Hubbard dan Hailes (1988) dalam Sanim (1996),

peranan dasar usahdbisnis kecil, menengah, dan koperasi dalam konteks

perekonomian, sangat penting dan strategis terutama dalam kehidupan masyarakat

madani (civil society). Peranan ini bisa dalam bentuk peningkatan kualitas SDM

khususnya entrepreneurship, usaha/bisnis keciI, menengah dan koperasi yang

pencapaian kesejahteraan ekonomi (economic wellbeing), dan juga rnerupakan

syarat mutlak bagi ketahanan nasional (national security/stability).

Menurut Sanim (1999), peranan usaha kecil dapat kita lihat secara lebih

rinci pada tingkatllevel makro (analisis suatu kesatuanlagregat) yang dapat

menyebabkan, yaitu : (1) penyerapan tenaga kerja dan menciptakan lapangan

kerja baru (employment & create new job), (2) breeding Ground untuk bisnis

baru, (3) usaha bersama kekeluargaan (cooperative), dan (4) mengurangi

kecemburuan sosial (social jealousy) karena adanya kesenjangan sosial ekonomi

dan kemiskinan.

Sedangkan peranan usaha kecil pada tingkat mikro (analisis usaha kecil,

menengah & koperasi), adalah sebagai : (1) alat distribusi untuk bisnis besar

(distribution outlet for high business), (2) sumber pendapatan dan perolehan

devisa, (3) menciptakan kompetisi (creation of competition), (4) medan bagi

inovasi independen dan bakat kewirausahaan (avenue for independent innovation

and entrepreneurial talent), dan (5) kontribusi bagi desentralisasi (contribution to

decentralization) (Sanim, 1999).

Pembinaan usaha skala kecil telah dilaksanakan oleh banyak

instansi/lembaga, baik pemerintah maupun swasta. Akan tetapi efektifitasnya

masih dirasakan kurang memadai. Dengan makin terbatasnya sumber dana

pembinaan yang dimiliki pemerintah serta esensi pengembangan usaha skala

kecil dalam menunjang pembangunan nasional, perlu dirumuskan berbagai

konsep kebijakan yang dapat melandasi upaya pengembangan sektor tersebut

serta mendorong terciptanya iklim dan motivasi bagi para pengusaha kecil untuk

Pada Tabel 1, dapat terlihat Produk Domestik Bruto (PDB) pengusaha

kecil Indonesia menurut sektor ekonomi atas dasar harga berlaku yang terjadi

pada tahun 1999 dan 2000.

Tabel 1 . Produk Domestik Bruto Pengusaha Kecil Indonesia Menurut Sektor Ekonomi atas Dasar Harga Berlaku Tahun 1999 dan 2000

Uraian

!

1999I

2000perikanan

2. Pertambangan dan penggalian

3. lndustri Pengolahan

I

4. Listrik, gas, dan air bersih

I

5. Bangunan

I

6. Perdagangan, hotel dan restoran

I

7 . Pengangkutan dan komunikasiI

8. Keuangan, persewaan, jasa perusahaanPDB (Persentase) PDB Tanpa Migas

(Juta Rupiah) 188 714 736

(Persentase) (99.78)

1

(99.99)1

Sumber : Bunasor Sanim. 2000

Catatan : Angka dalam tanda kurung ( ) menunjukkan persentase terhadap Total PDB Nasional.

Telah banyak cara dilakukan untuk menghadapi kendala yang dihadapi

oleh usaha kecil di Indonesia, seperti dalam masalah pemasaran, manajemen,

produksi maupun dalam permodalan. Namun demikian, walaupun telah banyak

upaya dilakukan disadari bahwa masih banyak lagi bantuan yang hams

diupayakan oleh semua pihak terkait dalam pengembangan usaha kecil, karena

oleh para pengusaha kecil, mengingat adanya keterbatasan-keterbatasan yang

mereka miliki.

Oleh sebab itu dengan diadakannya penelitian ini diharapkan dapat

mendukung program yang telah dikembangkan oleh pemerintah misalnya dengan

mengembangkan sentra yang merupakan salah satu strategi pemerintah untuk

mengembangkan industri skala kecil. Telah banyak sentra yang telah

dikembangkan dengan bantuan pemerintah pusat dan daerah dengan menyedialcan

fasilitas yang dapat dipergunakan secara bersama-sama misalnya dalam pendirian

Unit Pelayanan Teknis (UPT), yang secara regional kira-kira separuh dari sentra

tersebut terdapat di pulau Jawa. Diharapkan dengan adanya pembinaan yang telah

diberikan kepada usaha kecil ini dapat berdarnpak terhadap penyerapan tenaga

kerja dan peningkatan pendapatan.

1.2. Masalah Penelitian

Dalam pengembangan usaha kecil, aspek permodalan merupakan salah

satu kendala dari berbagai permasalahan yang dihadapi oleh usaha kecil, karena

sulitnya memperoleh pinjaman dari sumber pembiayaan yang disebabkan oleh

masalah aksesibilitas, tingkat bunga dan delivery. Untuk itu pemerintah

diharapkan memberikan bantuan dana pada usaha kecil dari program pembinaan

BUMN. Pemerintah dan lembaga keuangan hams memperbaiki prosedur, syarat

dan transparansi dalam tata cara pengajuan kredit bagi usaha kecil.

Kendala lain yang lebih mendasar dan terkait dengan masalah permodalan

adalah masalah kurangnya kewirausahawan, terbelakangnya teknis produksi dan

diperlukan dukungan semua pihak, baik perbankan maupun instansi/lembaga

terkait, guna meningkatkan kemampuan usaha kecil tersebut sehingga peranannya

dalam perekonomian di Indonesia dapat ditingkatkan khususnya dalarn ha1

memberikan nilai tambah, menciptakan lapangan kerja, mendukung swasembada

pangan, meningkatkan pendapatan, mendorong kemitraan terutarna yang

berorientasi ekspor dan subsitusi impor, serta memberikan pemerataan kegiatan

ekonomi antar sektor dan wilayah (TAF-ISEI-PERHEPI, 1998).

Dengan demikian, dapat dikatakan bahwa dalam rangka mengembangkan

usaha kecil secara terpadu, efektif dan efisien, memang diperlukan suatu

koordinasi terpadu antara berbagai instansi/lembaga terkait (sisi permintaan)

dengan perbankan (sisi penawaran), sesuai tugas dan tanggung jawab masing-

masing. Tentunya ha1 ini mencakup antara lain mengenai aspek kelembagaannya

(perbankan dan lembaga keuangan lain), pemasaran dan produksi, manajemen,

dan peraturan ( l e g a l ~ a m e w o r k ) .

Dengan adanya upaya-upaya tersebut, diharapkan akan dapat

meningkatkan kemampuan usaha keciI dalam menghadapi persaingan yang

semakin ketat di pasar bebas. Pada akhirnya, diharapkan pula agar perbankan

mampu meningkatkan pemberian kredit usaha kecilnya, baik secara kuantitas

maupun kualitasnya.

Penelitian ini akan ditekankan pada usaha kecil yang secara lebih spesifik

permasalahannya dapat dirumuskan sebagai berikut :

1. Bagaimana garnbaran umum usaha kecil yang memperoleh Kredit Usaha

2. Sejauh mana pengaruh Kredit Usaha Kecil terhadap penyerapan tenaga kerja

pada usaha kecil ?

3. Apakah dengan pengambilan Kredit Usaha Kecil dapat meningkatkan

pendapatan kreditur pada usaha kecil ?

1.3. Tujuan dan Kegunaan Penelitian

Berdasarkan perumusan masalah tersebut, tujuan yang ingin dicapai dalarn

penelitian ini yaitu :

1 . Memperoleh gambaran umum usaha kecil yang memperoleh Kredit Usaha

Kecil.

2. Menganalisis pengaruh Kredit Usaha Kecil terhadap penyerapan tenaga kerja

pada usaha kecil.

3. Menganalisis pengaruh Kredit Usaha Kecil terhadap pendapatan pada

pengusaha kecil.

Penelitian ini diharapkan dapat berguna bagi berbagai pihak. Bagi peneliti,

dapat menambah wawasan dan pengalaman. Bagi pihak pemerintah khususnya

Pemerintah Daerah Kabupaten Bogor, dapat memberikan masukan terutarna

dalam ha1 pembinaan kepada usaha kecil, dan diharapkan juga dapat menambah

khasanah literatur bagi usaha-usaha kecil yang mengambil kredit sehingga dapat

membuka kesadaran mereka dalam pengambilan keputusan. Bagi Ilmu

Pengetahuan dan Tekhnologi, diharapkan sebagai data dasar bagi peneliti dalam

1.4. Ruang Lingkup dan Keterbatasan Penelitian

Penelitian dilakukan di wilayah kerja Bank Rakyat Indonesia (BRI)

Cabang Bogor. Penelitian ini dibatasi hanya untuk melihat darnpaklpengaruh

Kredit Usaha Kecil terhadap peningkatan tenaga kerja dan pendapatan pada usaha

kecil khususnya pada nasabah yang mengambil kredit pada Bank Rakyat

Indonesia Cabang Bogor yang dibagi atas 3 sektor yaitu sektor pertanian, sektor

industri dan sektor perdagangan. Nasabah yang akan diteliti pada saat survei

awal mengambil kredit dengan minimal plafon kredit Rp. 25 juta dan maksimal

Rp. 350 juta.

Penyerapan tenaga kerja pada usaha kecil, dalam ha1 ini yang diukur

meliputi penyerapan tenaga kerja dalam dan luar keluarga, sedangkan untuk

peningkatan pendapatan pengusaha kecil (pemilik usaha) dan pekerja yang di

analisis dalam penelitian ini, hanya dibatasi pendapatan dari usaha yang

ditekuninya tersebut.

Metode analisis data yang digunakan yaitu analisis deskriptif tabulasi dan

analisis kuantitatif. Analisis deskriptif dilakukan untuk menjelaskan gambaran

umum usaha kecil yang memanfaatkan Kredit Usaha Kecil. Sedangkan analisis

kuantitatif dipakai dalam menganalisis faktor-faktor yang mempengaruhi

pengambilan Kredit Usaha Kecil terhadap penyerapan tenaga kerja dan

peningkatan pendapatan.

Analisis gambaran umum usaha kecil antara lain dilihat dari keragaan

usaha industri kecil, seperti : (1) sejarah perkembangan usaha, (2) pengalaman

usaha, (3) kegiatan atau proses produksi, dan (4) penggunaan faktor produksi

model ekonometrika dalarn bentuk persarnaan simultan. Metode pendugaan yang

digunakan disini adalah 2SLS dan pengolahan data dengan menggunakan

11.

TINJAUAN PUSTAKA

2.1. Bank Rakyat Indonesia

Bank Rakyat Indonesia (BRI) merupakan salah satu bank yang

melaksanakan penyaluran Kredit Usaha Kecil. Bank milik pemerintah tersebut

memang merupakan salah satu bank dengan jumlah kantor cabang terbanyak yang

tersebar di seluruh pelosok tanah air. Dalam peranannya membantu usaha kecil,

BRI telah menggulirkan beberapa paket bantuan kredit khusus kepada usaha kecil,

seperti Kredit Usaha Kecil (KUK), Kredit Kecil Investasi (KKI), Kredit Kecil

Modal Kerja (KKMK), Kredit Usaha Tani (KUT), Kredit Umurn Pcdesaan

(KUPEDES) dan masih banyak lagi jenis kredit lainnya.

Dilihat secara definisi, Kredit Kecil Investasi merupakan suatu

kebijaksanaan kredit yang bersifat jangka menengah atau panjang, yang diberikan

kepada pengusaha perorangan atau perusahaan dengan persyaratan dan prosedur

khusus atau dengan pertimbangan kelayakan. Program kredit kecil investasi ini

biasanya digunakan untuk pembiayaan investasi barang modal dan jasa yang

diperlukan dalam rangka perluasan proyek lama atau baru serta rehabilitasi aset

yang sudah ada. Sedangkan program Kredit Modal Kerja Permanen hanya

diberikan untuk pembiayaan modal yang secara terus menerus digunakan untuk

kelancaran usaha.

Kredit Usaha Tani rnerupakan Kredit Modal Kerja untuk membiayai

usaha tani dalam rangka peningkatan intensifikasi padi, tanarnan holtikultura dan

tanaman obat-obatan. Kredit Usaha Tani diberikan kepada Koperasi Unit Desa

kemudian dana kredit itu disalurkan kepada petani. Sedangkan Kredit Umum

Pedesaan merupakan suatu kebijaksanaan kredit yang diberikan dalarn rangka

pengembangan dan peningkatan usaha kecil yang sudah ada atau kegiatan proyek

baru yang ada di pedesaan.

Kredit biasa (umum) merupakan kredit yang tidak ditunjang oleh kredit

likuiditas Bank Indonesia atau kredit yang dibiayai sepenuhnya oleh Bank

Pemberi Kredit, oleh karenanya persyaratan dan prosedur kredit juga ditentukan

oleh Bank Pemberi Kredit. Salah satu bentuk kredit urnum disini yaitu Kredit

Usaha Kecil. Kredit Usaha Kecil merupakan penyempurnaan dari kredit yang

sudah ada. Untuk melaksanakannya, bank diberikan likuiditas dari pemerintah.

Pemberian kredit ini mempunyai plafon atau limit kredit Rp. 350 juta dengan

prioritas penggunaan untuk kredit usaha yang bersifat produktif.

Keberhasilan BRI unit sebagai lembaga perantara keuangan terutama di

pedesaan, telah menjadi perhatian bagi banyak pihak, yang perlu diperhatikan

juga adalah masalah pembinaan usaha kecil yang hams dilakukan secara terus-

menerus dan dengan pola yang dilakukan dengan cara pembinaan kemitraan

terpadu yang mandiri, yang meliputi pembinaan dari segi sumber daya manusia,

kemampuan perusahaan, yang berkaitan dengan pasar dan administrasi

manajemen.

2.2. Pengertian Kredit

Kata kredit berasal dari bahasa latin "credere" yang berarti kepercayaan.

Karena itu dasar dari kredit adalah kepercayaan. Dengan demikian seseorang yang

kata lain orang yang mendapat bantuan kredit adalah mereka yang telah mendapat

kepercayaan untuk dapat membayar lunas pinjamannya dalam jangka waktu

tertentu (Suyatno, et al. 1999).

Mengacu pada pengertian kredit menurut Ronohadiwirjo (1969),

Mubyarto (1989), dan Baker (1968) dalam Kuntjoro (1983), bahwa kredit

mempunyai peranan yang sangat penting dalam memacu perkembangan usaha,

terutama dalam pembentukan modal (capital formation). Kredit juga sangat

penting untuk meningkatkan likuiditas usaha walaupun dapat menimbulkan resiko

apabila usaha itu gaga1 memberikan penerimaan yang lebih tinggi dari biaya

yang dikeluarkan.

Undang-undang Republik Indonesia Nomor 7 tahun 1992 tentang

perbankan mendefinisikan kredit sebagai berikut :

" Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi ufangnya

setelah jangka waktu tertentu dengan jumlah bunga, irnbalan atau pembagian

hasil keuntungan ".

Menurut Suyatno, et al. (19991, dalam transaksi kredit terdapat unsur-

unsur kredit yaitu : (1) kepercayaan, yaitu suatu keyakinan dari pemberi kredit

baik berupa uang, barang atau jasa yang diberikan dan akan benar-benar diterima

kecuali di masa yang akan datang, (2) waktu, yaitu masa yang membatasi antara

saat pemberian prestasi dan pengembaliannya akan diterima pada waktu tertentu,

bentuk barang dan jasa dan (4) degree of risk yaitu suatu tingkat resiko yang akan

dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara

pemberian prestasi dengan kontraprestasi yang akan diterima di kemudian hari.

Semakin lama kredit diberikan akan semakin besar resikonya karena adanya

ketidakpastian pada masa yang akan datang.

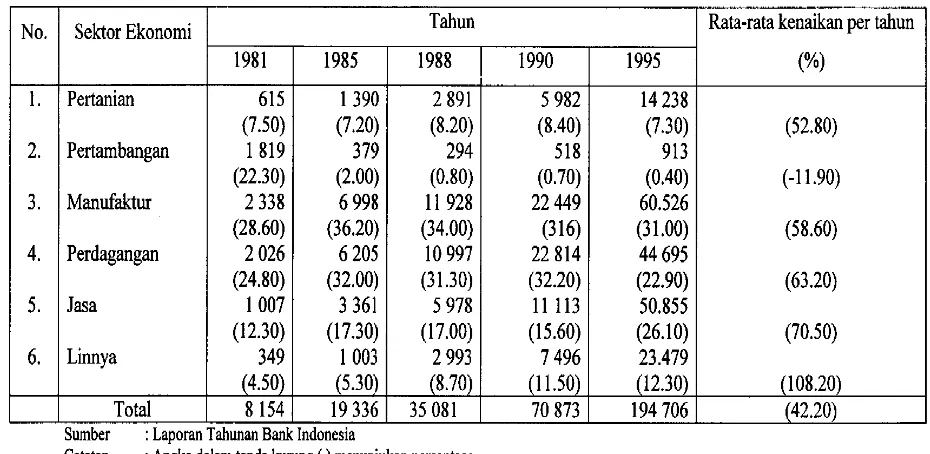

2.3. Alokasi Kredit Menurut Sektor Ekonomi

Kredit perbankan dapat dikelompokkan kedalam enam sektor utarna, yaitu

sektor pertanian, pertarnbangan, manufaktur, perdagangan, jasa dan sektor

lainnya. Kinerja penyaluran kredit kedalam enam sektor tersebut diatas dapat

dilihat pada Tabel 2. Selama kurun waktu antara tahun 198 1 sarnpai 1995, kinerja

penyaluran kredit di masing-masing sektor mengalami kenaikan, kecuali pada

sektor pertambangan yang justru mengalami penurunan. Rata-rata kenaikan

penyaluran tersebut berkisar antara 52 persen hingga 108 persen per tahun.

Kenaikan tertinggi terjadi pada sektor lainnya, kemudian disusul oleh sektor jasa,

perdagangan, manufaktur dan pertanian. Diantara lima sektor yang mengalami

kenaikan, kenaikan penyaluran kredit pada sektor pertanian adalah yang paling

kecil. Sedangkan pada sektor pertambangan sebagaimana telah dikemukakan

diatas, justru terjadi penurunan yang mencapai rata-rata -1 1.9 persen per tahun.

Secara keseluruhan penyaluran kredit perbankan untuk semua sektor ekonomi

mengalami kenaikan sebesar rata-rata 42.2 persen per tahun selama periode waktu

yang sama. Kenaikan penyaluran kredit yang besar tersebut adalah akibat dari

adanya deregulasi di sektor perbankan yang dilaksanakan oleh pemerintah sejak

Beberapa sifat usaha di sektor pertanian, yang umumnya berisiko tinggi

merupakan hambatan bagi investor untuk mengalokasikan dananya pada sektor

pertanian, oleh karena itu alokasi kredit pada sektor ini menunjukkan kinerja yang

paling rendah. Kenaikan penyaluran kredit di sektor pertanian tersebut, yang

masih diatas 50 persen per tahun, adalah akibat dari adanya perlakuan khusus

pada sektor ini. Perlakuan tersebut secara nyata disebutkan dalam menetapkan

deregulasi pada sektor perbankan, yaitu adanya prioritas yang tinggi pada kredit

pangan dan sub sektor pertanian lainnya. Artinya, kemudahan pemberian kredit di

sektor pertanian masih diberikan oleh pemerintah melalui dana Kredit Likuiditas

Bank Indonesia (KLBI). Apabila ha1 tersebut tidak dilakukan oleh pemerintah,

maka dapat diduga bahwa penyaluran kredit di sektor pertanian akan menjadi

lebih rendah lagi dari kinerja yang dapat ditarnpilkan pada periode tersebut.

2.4. Kredit Usaha KeciI

Kredit Usaha Kecil (KUK) adalah kredit yang ditujukan untuk konsumen

usaha kecil, dengan batas kredit maksimum Rp. 350 juta per konsumen yang

ditujukan untuk membiayai usaha produktif di semua sektor ekonomi. Sejak

diperkenalkannya Kredit Usaha Kecil pada Januari 1990, pemberian Kredit Usaha

Kecil telah menunjukkan hasil yang menggembirakan. Pemberian Kredit Usaha

Kecil telah meningkat Rp. 14 triliun pada akhir Desember 1989, menjadi sebesar

Rp. 40.9 triliun pada bulan Desember 1995 atau naik dengan rata-rata 20 persen

per tahun, sedangkan pada tahun 1997 peningkatan sebesar 32.5 persen yaitu dari

Rp. 49.7 triliun pada akhir Maret 1997 menjadi Rp. 65.9 triliun pada akhir Maret

Tabel

2.

Perkembangan Kredit Perbankan menurut Sektor Ekonomi Tahun

1981-1995

Pertanian

Pertarnbangan

Manufaktur

Perdagangan

Jasa

Linnya

No.

Catatan : Angka dalam tanda kurung ( ) menunjukan persentase

Sektor Ekonomi

Total

Tahun

1981

1

1985

1

1988

1

1990

1

1995

Sumber : Laooran Tahunan

Bank

Indonesia(4.50)

8154

Rata-rata kenaikan per tahun

(%I

(5.30)

19336

(8.70)

35081

(1

1.50)

70 873

(12.30)

194 706

[image:141.617.92.557.130.357.2]Perkembangan Kredit Usaha Kecil tersebut menunjukkan bahwa

kebijaksanaan perkreditan (Pakjan 90) telah berhasil dengan baik, karena

kebijakan tersebut mempunyai dampak positif yaitu Kredit Usaha Kecil telah

berkembang cukup pesat selarna periode tahun 1990 sampai dengan tahun 1998.

Walaupun demikian disadari bahwa saat ini masih ada keluhan dari sebagian

masyarakat (usaha kecil) mengenai sulitnya memperoleh Kredit Usaha Kecil atau

akses kepada bank. Hal ini menunjukkan bahwa kredit tersebut belum dapat

dimanfaatkan secara optimal oleh masyarakat, yang disebabkan oleh beberapa

kendala yang dihadapi baik dari pihak pengusaha kecil maupun dari pihak bank.

Dari sisi permintaan, umurnnya kendala nasabah usaha kecil untuk

memperoieh Kredit Usaha Kecil adalah belum mampu mengungkapkan kelayakan

usahanya, adanya keterbatasan pada aspek pemasaran, teknis produksi,

manajemen dan organisasi, serta belum mampu memenuhi persyaratan bank

teknis, antara lain jaminan dan perizinan. Dari hasil laporan perbankan, kendala-

kendala utama berkisar pada kelemahan sumber daya manusia, kurangnya

pengalaman dalam pembiayaan usaha kecil dan terbatasnya jaringan kantor

cabang pada bank tersebut (Bina Wirausaha, 1997).

Untuk Kredit Usaha Kecil di Jawa Barat, sektor perdagangan memiliki

proporsi terbesar yaitu 31.74 persen, bahkan pada tahun berikutnya proporsinya

meningkat menjadi 41.45 persen. Posisi tersebut berada diurutan kedua dibawah

sektor lain-lain dan proporsi tersebut relatif tidak banyak berubah sampai Juli

Tabel 3. Proporsi Kredit Usaha Kecil Menurut Sektor Ekonomi di Jawa Barat Tahun 199311994 sld 1999

Sektor Ekonomi Pertanian dan sarana pertanian Pertambangan

Periidustrian Listrik, gas, dan air Kontruksi

Perdagangan, restoran dan hotel

Pengangkutan, pergudangan dan komunikasi

*) per Juli 1999

**) Merupakan sektor yang bergerak di bidang pembiayaan

2.5. Profil IndustrVUsaha Kecil

Industri kecil merupakan sektor usaha yang cukup besar dan merata di

kebanyakan sektor usaha di Indonesia. Secara umum industri kecil diartikan

sebagai usaha yang berskda kecil. Menurut Depperindag (1997) secara garis

besar ciri-ciri umum industri kecil adalah sebagai berikut : (1) pada umumnya

berorientasi pada pasaran lokal, (2) produknya spesifik, (3) volume produksi

kecil, (4) metode produksi sederhana dan peralatannya tidak mahal, (4) modal dan

pinjaman terbatas, (5) lemah dalam keterampilan dan manajemen, dan (6) lemah

dalam motivasi keusahawanan.

Menurut Depperindag (1997), meskipun skala usahanya kecil, kadang- kadang justru industri kecil mempunyai potensi sebagai berikut : (1) mampu

memproduksi barang yang membutuhkan keterarnpilan tinggi, barang-barang

dengan kecepatan tinggi dan barang-barang seni, (2) mampu memproduksi secara

massa komponen-komponen khusus, (3) kegiatan memproduksi barang dapat

dilakukan pada tempat yang kecil, (4) mudah memilih lokasi yang meringankan

ongkos pengangkutan, (5) unggul daIarn desain dan teknis untuk produk-produk

tertentu, (6) beroperasi lebih fleksibel dan biaya-biaya urnum rendah, (7) dapat

menanggapi perubahan dengan cepat, (8) mempunyai resiko yang relatif kecil.

Disarnping mempunyai potensi, kelemahan urnum yang terdapat pada industri

kecil meliputi hal-ha1 sebagai berikut : (1) kondisi intern perusahaan tidak efisien,

(2) kurang pandai memanfaatkan kondisi ekstern, (3) kurang mampu

mencari/menembus daerah pemasaran yang baru, (4) mempunyai kualitas produk

yang rendah, (5) lemah dalam pengelolaan pinjaman dan piutang, (6) lemah

(7) tidak mampu mengatasi persaingan yang tidak sehat, dan (8) lemah dalam

perundinganlbisnis.

Menurut Sanjaya (1998), dilihat dari sisi jam kerja yang dicurahkan

selama seminggu, sekitar 61.6 persen dari pengusaha kecil mencurahkan waktu

usaha > 35 jam dalam seminggu, sekitar 30.4 persen antara 15-34 jam, dan hanya

8 persen pengusaha kecil mencurahkan waktu usaha < 14 jam per minggu.

Walaupun banyak pengusaha mencurahkan waktu diatas 35 jarnlminggu, narnun

produktivitas masih rendah. Dari segi perputaran usaha, tercatat sekitar 97.5

persen dari pengusaha kecil mempunyai omzet < Rp 50 juta. Faktor yang

mempengaruhi omzet selain kemampuan modal yang terbatas adalah rendahnya

tingkat pendidikan. Sebagian besar atau > 94 persen dari pengusaha kecil

berpendidikan paling tinggi SMP dan 5.8 persen berpendidikan rendah.

Berdasarkan keputusan Menteri Perindustrian dan Perdagangan RI No.

256/MPP/Kep/7/1997, industri kecil dibedakan menjadi tiga, yaitu : (1) semua

jenis industri dalam kelompok industri kecil dengan nilai investasi perusahaan

seluruhnya dibawah Rp. 5 juta tidak termasuk tanah dan bangunan tempat usaha,

tidak wajib memperoleh tanda daftar industri kecil bila dikehendaki oleh

perusahaan yang bersangkutan, (2) semua jenis dalam kelompok industri kecil

dengan nilai investasi perusahaan seluruhnya sebesar Rp. 5 juta sampai dengan

Rp. 200 juta tidak termasuk tanah dan bangunan tempat usaha, dan wajib

memperoleh tanda dafiar industri, (3) semua jenis industri dengan nilai investasi

perusahaan seluruhnya di atas Rp. 200 juta tidak termasuk tanah dan bangunan

2.6. Peranan Industri Kecil

Melihat kebijaksanaan pengembangan industri Repelita V, dibandingkan

dengan Pelita IV, terdapat perbedaan dalam ha1 titik berat pengembangan industri.

Pada pelita IV titik berat pengembangan industri ditujukan kepada industri yang

menghasilkan mesin-mesin industri, baik industri berat maupun industri ringan.

Sedangkan pada Repelita V titik berat kebijaksanaan pengembangan industri

diletakkan pada industri yang banyak menyerap tenaga kerja, industri pengolahan

hasil pertanian serta industri yang menghasilkan mesin-mesin industri (Tap MPR

No. 1 l/MPR/1998).

Dasar-dasar hukum yang dijadikan landasan dalarn pengembangan

Industri dan Dagang Kecil Menengah (IDKM) salah satunya GBHN tahun 1999-

2004. Misi yang diamanatkan oleh rakyat dalam GBHN 1999-2004 yang

menyangkut sistem ekonomi kerakyatan adalah sebagai berikut : "Pemberdayaan

masyarakat dan seluruh kekuatan ekonomi nasional, terutama pengusaha kecil,

menengah, dan koperasi (UKM & K) dengan mengembangkan sistim ekonomi

kerakyatan yang bertumpu pada mekanisme pasar yang berkeadilan berbasis pada

sumberdaya aIam dan sumberdaya manusia yang produktif, mandiri, maju,

berdaya saing, berwawasan lingkungan dan berkelanjutan (Sanim, 2000).

Peranan pengusaha kecil, menengah dan koperasi sangat penting dan

strategis di negara-negara maju, lebih-lebih di negara berkembang seperti

Indonesia. Hal ini mengingat bahwa peranan pengusaha kecil, menengah dan

koperasi menyangkut pemenuhan hak asasi dasar manusia berbangsa dan

bemegara yaitu : (1) kesejahteraan masyarakat (society wellbeing), dan (2)

Dalam Repelita V telah ditetapkan kebijaksanaan strategis utama

mengembangkan industri yang dituangkan dalam enam butir kebijakan

pengembangan industri nasional. Butir ketiga dari enam butir tersebut adalah

pengembangan industri kecil. Dalam hal ini secara nasional telah ditargetkan

pertumbuhan ekonomi secara nasional dalam Repelita sebesar 5 persen per tahun,

dan sektor industri ditargetkan mempunyai pertumbuhan rata-rata per tahun

sebesar 8 persen. Dalam Repelita V dari 11.9 juta tenaga kerja yang diperkirakan

membutuhkan lapangan kerja, sektor industri ditargetkan akan mampu menyerap

sebanyak 2.3 juta orang dan 1.5 juta diantaranya dibebankan kepada kelompok

industri kecil.

Dalam meningkatkan laju pertumbuhan industri baik berskala besar,

menengah maupun kecil akan sangat ditentukan oleh keadaan apakah usaha

tersebut menguntungkan atau tidak. Laba yang merupakan selisih antara harga

penjualan dengan seluruh biaya yang dikeluarkan merupakan ha1 yang perlu

mendapat perhatian, misalnya dalam industri tekstil dan produk tekstil laba juga

dapat dilihat dari nilai tambah yang dihasilkan yaitu selisih antara nilai produksi

dengan nilai bahan baku. Nilai produksi akan dipengaruhi oleh besarnya investasi

yang ditanamkan pada jenis usaha tersebut, nilai bahan baku yang digunakan

serta jumlah tenaga ke rja yang digunakan.

2.7. Penelitian Terdahulu

Manring (1988) meneliti tentang peranan lembaga-lembaga perkreditan di

pedesaan terhadap peningkatan pendapatan petani merupakan suatu kasus

penelitiannya yaitu untuk rnengukur tingkat pendapatan petani yang memperoleh

kredit dari lembaga-lembaga perkreditan. Dari hasil penelitian disimpulkan bahwa

lembaga-lembaga perkreditan di pedesaan berperan baik terhadap peningkatan

pendapatan petani. Pendapatan petani peserta kredit formal lebih tinggi dari pada

pendapatan petani peserta kredit informal. Tetapi pendapatan petani peserta kredit

informal lebih tinggi daripada pendapatan petani non kredit.

Kalangi (1 993) meneliti tentang Peranan Perkreditan dalam Pembangunan

Pertanian di Propinsi Sulawesi Utara yang merupakan tinjauan pada Bank

Perkreditan Rakyat. Dalam penelitian ini, peneliti ingin melihat perbedaan

pendapatan yang diterima petani yang memperoleh kredit dari Bank Perkreditan

Rakyat dan petani yang rnemperoleh kredit dari pelepas uang lainnya. Hasilnya

menunjukkan bahwa dalam 2 tahun keberadaan Bank Perkreditan Rakyat

berpengaruh pada peningkatan usaha. Di samping itu penelitian ini juga melihat

faktor-faktor yang mempengaruhi peluang peminjam dalam mengembalikan

kredit, yaitu : waktu realisasi kredit, besamya agunan, bunga kredit dan

penyuluhan pemberi kredit kepada peminjam, serta agunan. Dalarn menganalisis

data digunakan analisis regresi berganda yang bertujuan melihat jumlah kredit

dengan luas lahan dan pendapatan responden. Dari hasil olahan terlihat bahwa

luas lahan dan pendapatan petani contoh (responden) sangat mempengaruhi

jumlah kredit yang dipinjam. Selain itu anaIisis juga dilakukan secara parsial,

yang menunjukkan semakin meningkatnya luas lahan garapan petani.

Rachmina (1994) dalam penelitiannya tentang Analisis Permintaan Kredit

pada Industri Kecil di Jawa Barat dan Jawa Tengah menemukan bahwa

pembentukan modal, khususnya pada industri yang sedang menerima kredit. Pada

penelitian ini bertujuan mempelajari permintaan kredit setelah Pakjan 1990.

Dalam menganalisis permintaan terhadap kredit dilakukan melalui dua

pendekatan yaitu pendekatan Iangsung dan pendekatan tidak langsung.

Pendekatan langsung dilakukan melalui fungsi permintaan dimana kredit

dianggap sebagai barang ekonomi. Sedangkan pendekatan tidak langsung

dilakukan melalui fungsi produksi dimana kredit dianggap sebagai sumber modal

dalam kegiatan produksinya. Pembentukan modal pada industri kecil dan industri

sedang non kredit tidak berkelanjutan bahkan terjadi pengalihan dari asset

perusahaan atau asset keluarga ke modal sendiri. Sementara itu analisisnya

terhadap permintaan kredit menyimpulkan bahwa faktor-faktor yang berpengaruh

nyata terhadap permintaan kredit yaitu tingkat bunga, omzet, dan kelompok bank.

Ditambahkannya bahwa semakin tinggi bunga, maka permintaan terhadap kredit

semakin berkurang, sedangkan semakin besar omzet maka permintaan terhadap

kredit akan cenderung meningkat, dan permintaan terhadap kredit pada bank

pemerintah cenderung lebih besar dibandingkan dengan bank swasta.

Beda penelitian ini dengan penelitian yang terdahulu adalah dalam

penelitian ini tidak hanya untuk melihat peningkatan pendapatan yang terjadi

akibat adanya kredit tetapi juga untuk melihat sejauh mana penyerapan tenaga

kerja yang terjadi akibat adanya Kredit Usaha Kecil. Persamaan bersifat simultan,

dimana antara persamaan satu dengan yang lainnya saling terkait. Alat analisis

yang digunakan adalah ekonometrika dengan menggunakan metode pendugaan

111.

KERANGKA PEMIKIRAN

Pada dasarnya ada dua sumber permodalan usaha, yaitu modal dari dalam

atau modal sendiri dan modal luar atau pinjamankredit. Pengertian kredit sebagai

sumber modal usaha mencerminkan bahwa secara tidak langsung kredit terpaut

dalam kegiatan produksi, dimana kredit berperanan dalam pengadaan faktor-

faktor produksi (input produksi). Karena itu pendugaan permintaan kredit dapat

diukur melalui pendekatan pendugaan fungsi produksi. Dasar pemikirannya yaitu

pemberian kredit (dalam konteks hubungan input-output) akan menambah

likuiditas perusahaan penerima kredit. Dengan demikian perusahaan dapat

meningkatkan penggunaan input atau bahkan disertai perubahan rasio modal

(capital) dengan tenaga kerja (labor). Demikian sebaliknya, peningkatan produksi

akan memerlukan tambahan modal, baik modal ke rja maupun modal investasi.

Mengingat modal sendiri relatif terbatas, maka alternatif pemenuhan modal akan

dipenuhi dari sumber kredit. Keputusan pengusaha untuk meningkatkan produksi

umumnya didasarkan pada pengamatan harga dan keyakinan bahwa harga produk

akan naik pada waktu mendatang. Kenaikan harga bahan baku dan penolong, dan

upah tenaga kerja juga akan mempengaruhi peningkatan kebutuhan modal yang

pada akhirnya akan meningkatkan kebutuhan kredit untuk modal kerja.

Fungsi produksi adalah suatu fungsi yang menggambarkan hubungan

(teknis) antara input yang digunakan dengan output yang dihasilkan dalam suatu

proses produksi. Input produksi terdiri dari input variabel dan input tetap. Secara

matematis, fungsi produksi dapat dimmuskan sebagai berikut :

dimana :

Q = Jumlah output yang dihasilkan

X, = Input variabel

Zi = Input tetap

Beberapa karakteristik fungsi produksi yaitu : ( 1 ) fimgsi produksi

merupakan fungsi kontinyu (bukan disbefe) atau limit mendekati nol, (2) fungsi

produksi bernilai tunggal (single value) yaitu setiap input berpasangan dengan

output tertentu, (3) derivasi atau turunan pertama dan kedua bersifat kontinyu, (4)

nilai yang dipakai positif atau Q = f (Xi), dimana Q dan Xi > 0 dan (5) fungsi

produksi cembung (convexs) terhadap titik nol. Sedangkan asumsi dasar yang

dibangun suatu fungsi produksi yaitu pengusaha berusaha mencari keuntungan

sebesar-besarnya dan bertujuan untuk memaksimumkan output dan

mengoptimumkan penggunaan faktor produksi. Keuntungan jangka pendek yaitu

merupakan selisih antara nilai output (total penerimaan) dengan total biaya input

variabel. Sedangkan pada konsep jangka panjang, karena semua input dianggap

variabel, maka keuntungan adalah nilai output dikurangi total biaya input. Dengan

memanfaatkan persarnaan :

Q = f (Xi)

...

( 2 )dimana :

Q = Jumlah barang/jasa yang diminta

X, = Sejumlah faktor-faktor yang diduga mempengaruhi permintaan

Maka keuntungan dapat dirumuskan secara sistematis sebagai berikut :

x = p . f (Xi,.

...

X,

; Zi,..

.,

Z,)-

z

Ci. Xi...

(3)dimana :

TC = Keuntungan jangka pendek suatu perusahaan

p = Harga output per unit

C, = Harga per unit input variabel i

Keuntungan maksimum jangka pendek dicapai pada saat turunan pertama

terhadap input Xi dari fungsi produksi persamaan (3) sama dengan nol, sehingga

nilai produk marjinal input X i sama dengan harga per unit input X i . Secara

matematis dapat ditulis sebagai berikut :

&

C = p 6f (Xi :

Zi)

-

Ci = 0... (4)

6Xi 6Xi

atau :

Persamaan (6) menunjukkan bahwa keuntungan perusahaan tercapai

apabila produk marjinal sama dengan rasio harga input variabel (Ci) dengan harga

output (p).

Secara teoritis, model persamaan matematik untuk menganalisis fungsi

produksi banyak bentuknya. Setiap bentuk mempunyai asumsi-asumsi yang

kemudian menjadi pembedaan antara satu fungsi dengan fungsi lainnya. Salah

fungsi produksi Cobb Douglas. Asumsi yang mendasari model Cobb Douglas,

yaitu : (1) elastisitas produksi bersifat tetap (constant elastisity), (2) fungsi

produksi Cobb Douglas hanya cocok untuk menguji hipotesis bahwa proses

produksi sedang berada pada tahap kedua fungsi produksi neo klasik (Heady dan

Dillon, 1964 dalam Rachmina, 1994).

Diasumsikan bahwa industri kecil mempunyai perencanaan output dan

penyusunan input yang dapat digambarkan dengan hngsi produksi. Dalam

penelitian ini digunakan model fungsi produksi Cobb Douglas. Fungsi produksi

industri kecil adalah sebagai berikut :

e

Prod = a B B ~ TKu KPTL

... ... .. ... ... ... . ... ...

...( 7)dirnana :

Prod = Total Produksi

BB = BahanBaku

TK = Tenaga Ke rja

KPTL = Kapital

Kaitan antara pendugaan fungsi produksi dengan permintaan kredit bahwa

kebutuhan modal untuk membiayai kegiatan produksi pada perusahaan industri

kecil adalah berasal dari Kredit Usaha Kecil. Ini berarti permintaan terhadap

kredit akan dipengaruhi oleh perubahan produksi dan perubahan produksi dapat

disebabkan oleh perubahan penggunaan faktor-faktor produksi. Oleh karena itu,

pendugaan elastisitas faktor-faktor produksi diperlukan dalam pendugaan

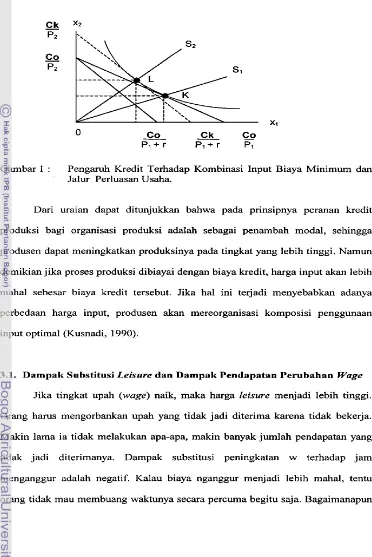

Pada Gambar 1 dapat kita lihat perubahan yang terjadi sebelum dan

setelah adanya kredit. Jika harga input dibiayai dengan kredit, maka harga input

menjadi lebih mahal, karena dibebani dengan biaya kredit. Untuk mempermudah

pembahasan, katakanlah hanya input xl yang dibiayai dengan kredit. Harga satu

satuan input X I menjadi pl

+

r. Dimana r adalah biaya kredit atau bunga riil yangdibebankan tiap satu satuan input yang dibiayainya. Berdasarkan hal ini, maka

keseimbangan penggunaan input optimal akan terganggu menjadi sebagai

berikut :

Untuk mengembalikan keseimbangan semula, maka produsen harus

mengurangi jumlah pemakaian input XI. Jika jumlah produk y akan dipertahankan

pada keadaan semula, maka modal yang diperlukan perlu ditambah menjadi Ct.

Dengan mengubah-ubah jumlah Ck, maka akan diperoleh jalur perluasan usaha

yang b a n . Jalur perluasan usaha setelah dibiayai kredit akan cenderung lebih

banyak menggunakan input x2 seperti terlihat pada Garnbar 1.

Pada Gambar 1 narnpak bahwa penggunaan input untuk biaya minimum

tanpa biaya kredit di peroleh pada titik K. Jalur perluasan usaha tanpa biaya kredit

ditunjukkan dengan garis S 1. Jika input xi dibiayai dengan kredit, sehingga

harganya Iebih mahal sebesar r, maka kombinasi penggunaan input optimum

Gambar 1 : Pengaruh Kredit Terhadap Kombinasi Input Biaya Minimum dan Jalur Perluasan Usaha.

Dari uraian dapat ditunjukkan bahwa pada prinsipnya peranan kredit

produksi bagi organisasi produksi adalah sebagai penarnbah modal, sehingga

produsen dapat meningkatkan produksinya pada tingkat yang lebih tinggi. Namun

demikian jika proses produksi dibiayai dengan biaya kredit, harga input akan lebih

mahal sebesar biaya kredit tersebut. Jika ha1 ini terjadi menyebabkan adanya

perbedaan harga input, produsen akan mereorganisasi komposisi penggunaan

input optimal (Kusnadi, 1990).

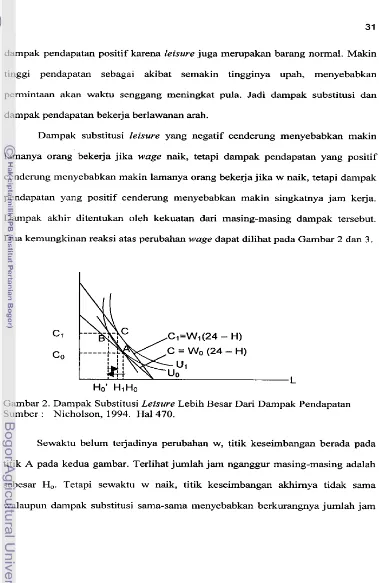

3.1. D a m p a k Substitusi Leisure dan Dampak Pendapatan Perubahan Wage

Jika tingkat upah (wage) naik, maka harga leisure menjadi lebih tinggi.

Orang hams mengorbankan upah yang tidak jadi diterima karena tidak bekerja.

Makin lama ia tidak melakukan apa-apa, makin banyak jumlah pendapatan yang

tidak jadi diterimanya. Dampak substitusi peningkatan w terhadap jam

menganggur adalah negatif. Kalau biaya nganggur menjadi lebih mahal, tentu

dampak pendapatan positif karena leisure juga merupakan barang normal. Makin

tinggi pendapatan sebagai akibat semakin tingginya upah, menyebabkan

permintaan akan waktu senggang meningkat pula. Jadi