PENGARUH ASIMETRI INFORMASI DAN SIKLUS HIDUP PERUSAHAAN TERHADAP MANAJEMEN LABA

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Selama Periode 2013-2015)

THE INFLUENCE OF ASYMMETRY INFORMATION AND CORPORATE LIFE CYCLE ON EARNINGS MANAGEMENT

(Study on Manufacturing Companies Listed in Indonesia Stock Exchange in The Period 2013-2015)

Disusun Oleh: DANIAR RAMADHANI

20130420364

FAKULTAS EKONOMI DAN BISNIS

i

PENGARUH ASIMETRI INFORMASI DAN SIKLUS HIDUP PERUSAHAAN TERHADAP MANAJEMEN LABA

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Selama Periode 2013-2015)

THE INFLUENCE OF ASYMMETRY INFORMATION AND CORPORATE LIFE CYCLE ON EARNINGS MANAGEMENT

(Study on Manufacturing Companies Listed in Indonesia Stock Exchange in The Period 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitass Muhammadiyah Yogyakarta

Disusun Oleh:

DANIAR RAMADHANI 20130420364

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN

Dengan ini saya,

Nama : Daniar Ramadhani Nomor Mahasiswa : 20130420364

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH ASIMETRI

INFORMASI DAN SIKLUS HIDUP PERUSAHAAN TERHADAP

MANAJEMEN LABA (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Selama Periode 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 26 Januari 2017

MOTTO

“Sesungguhnya bersama kesukaran itu ada kemudahan. Karena itu apabila engkau telah selesai (dari suatu urusan), tetaplah bekerja keras (untuk urusan yang lain).

Dan hanya pada Allah engkau berharap.” (QS. Al-Insyirah 6-8)

“Bersabar, Berusaha, dan Bersyukur”

Bersabar dalam berusaha, Berusaha dengan tekun dan pantang menyerah, dan Bersyukur atas apa yang telah diperoleh

“Hai orang-orang yang beriman, jadikanlah sabar dan sholatmu sebagai penolongmu. Sesungguhnya Allah bersama orang-orang yang sabar.”

(QS. Al-Baqarah:153)

“Waktu itu bagaikan pedang, jika kamu tidak memanfaatkannya untuk memotong, ia akan memotongmu (menggilasmu)” (H.R. Muslim)

“As in grant my prayer, i am grateful because that’s my desire. When my prayer wasn’t granted, i’m more grateful because that’s the choose of Allah.”

“Semua amal yang dilakukan di dunia hanya untuk mengharap Ridho Allah”

“Jadilah seperti karang di lautan yang selalu kuat meskipun terus dihantam ombak dan lakukanlah yang bermanfaat untuk diri sendiri dan orang lain. Karena

PERSEMBAHAN

Bismillahirrohmanirrohim...

Puji syukur kepada Allah SWT yang telah memberikan nikmat, karuniaNya, serta kemudahan sehingga skripsi yang sederhana ini dapat terselesaikan. Sholawat serta salam selalu terlimpahkan keharibaan Rasullulah Muhammad SAW.

Ku persembahkan karya sederhana ini kepada orang yang sangat kukasihi dan kusayangi..

(Alm) Ibuk tercinta terimakasih atas limpahan kasih sayang, cinta, dan kesabaran yang begitu luar biasa semasa hidupnya untuk teteh dan dedek. Maaf Buk, jika teteh baru sanggup menyelesaikan skripsi yang sederhana ini sekarang. Salam rindu dari anak perempuanmu.

Bapak tercinta terimakasih atas limpahan kasih sayang, cinta, kesabaran, semangat, dan doa yang tak terhingga serta selalu memberikan yang terbaik untuk teteh sehingga skripsi ini bisa terselesaikan dengan tepat waktu.

Semoga ini menjadi langkah awal untuk membuat (Alm) Ibuk dan Bapak bahagia, karena kusadar selama ini belum bisa berbuat lebih untuk (Alm) Ibuk dan Bapak. Dan semoga Bapak selalu sehat agar teteh dapat membahagiakan Bapak.

Untuk Dedek, tiada hal yang paling menyenangkan saat berkumpul bersama dedek meskipun sering bertengkar namun hal itu selalu menjadi warna yang tak tergantikan. Terimakasih atas semangat dan doa dedek selama ini. Hanya karya sederhana ini yang dapat teteh persembahkan. Maaf jika teteh belum bisa menjadi panutan seutuhnya, tapi teteh akan selalu menjadi yang terbaik untukmu, Dek. Untuk Ibu Harjanti selaku dosen pembimbing skripsi saya. Terimakasih atas ilmu, nasihat, kesabaran, dan semangat yang Ibu berikan. Saya tidak akan lupa atas bimbingan Ibu selama proses skripsi saya. Ibu adalah dosen favorit saya. Semoga Ibu selalu diberikan kesehatan. Amin.

Untuk Rena sahabatku dari jaman SMP sampai detik ini. Terimakasih atas semangat, doa, nasihat, kebersamaan, dan canda tawanya. Terimakasih selalu menjadi pendengar yang baik entah soal skripsi atau yang lainnya selama hampir delapan tahun ini. Semoga karirmu lancar dan barokah. Amin.

Untuk Dimas temanku, sahabatku, partnerku, kakakku. Terimakasih atas doa, nasihat, semangat, dan kebersamaan selama ini. Terimakasih selalu menjadi pendengar yang baik dan selalu mendorongku untuk lebih baik. Semoga impianmu dapat tercapai dan selalu dalam lindungan Allah SWT. Amin.

Untuk Rea temen satu DPS dan partner skripsi. Terimakasih atas bantuan dan semangat dalam mengerjakan skripsi ini.

Dan terimakasih untuk teman-temn Akuntansi UMY 2013 atas bantuan kalian. Semoga keakraban ini selalu terjaga. Hidup Akt 013!

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan kemudahan, kelancaran, karunia, dan rahmat dalam penulisan skripsi dengan judul “Pengaruh Asimetri Informasi dan Siklus Hidup Perusahaan terhadap Manajemen Laba”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi berbagai pihak dalam penelitian dan pertimbangan terkait dengan asimetri informasi, siklus hidup perusahaan, dan manajemen laba yang selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih yang sebanyak-banyaknya kepada :

1. Bapak Dr. Nano Prawoto, M.Si selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, bimbingan, dan kemudahan selama penulis menyelesaikan studi di Universitas Muhammadiyah Yogyakarta.

2. Ibu Dr. Ietje Nazaruddin, M.Si selaku Kepala Program Studi Akuntansi yang telah memberikan kemudahan, bimbingan, dan arahan selama penulis menyelesaikan studi.

3. Ibu Dr. Harjanti Widiastuti, M.Si., Ak., CA selaku dosen pembimbing skripsi yang telah memberikan masukan dan bimbingan dengan penuh kesabaran serta memberikan semangat selama proses penyelesaian skripsi ini.

5. Semua pihak yang telah memberikan dukungan, bantuan, dan kemudahan dalam proses penyelesaian skripsi ini.

Akhir kata, penulis masih menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta, 26 Januari 2017

DAFTAR ISI

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ...ii

HALAMAN PERNYATAAN ...iv BAB I PENDAHULUAN ... Error! Bookmark not defined. A. Latar Belakang ... Error! Bookmark not defined. B. Rumusan Masalah ... Error! Bookmark not defined. C. Tujuan Penelitian ... Error! Bookmark not defined. D. Manfaat Penelitian ... Error! Bookmark not defined. BAB II TINJAUAN PUSTAKA ... Error! Bookmark not defined. A. Landasan Teori ... Error! Bookmark not defined. 1. Teori Keagenan... Error! Bookmark not defined. 2. Asimetri Informasi ... Error! Bookmark not defined. 3. Siklus Hidup Perusahaan ... Error! Bookmark not defined. B. Penurunan Hipotesis... Error! Bookmark not defined. 1. Pengaruh asimetri informasi terhadap manajemen laba ... Error!

Bookmark not defined.

2. Pengaruh siklus hidup perusahaan terhadap manajemen laba ... Error! Bookmark not defined.

E. Definisi Operasional Variabel Penelitian .... Error! Bookmark not defined. 1. Variabel Dependen : Manajemen Laba. Error! Bookmark not defined. 2. Variabel Independen ... Error! Bookmark not defined. 3. Variabel Kontrol ... Error! Bookmark not defined. F. Uji Kualitas Instrumen dan Data ... Error! Bookmark not defined. 1. Uji Statistik Deskriptif ... Error! Bookmark not defined. 2. Uji Asumsi Klasik ... Error! Bookmark not defined. G. Uji Hipotesis dan Analisis Data ... Error! Bookmark not defined. BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... Error! Bookmark not defined.

A. Gambaran Umum Objek Penelitian ... Error! Bookmark not defined. B. Analisis Deskriptif ... Error! Bookmark not defined. C. Uji Asumsi Klasik ... Error! Bookmark not defined. 1. Uji Normalitas ... Error! Bookmark not defined. 2. Uji Multikolinearitas... Error! Bookmark not defined. 3. Uji Autokorelasi ... Error! Bookmark not defined. 4. Uji Heteroskedastisitas ... Error! Bookmark not defined. D. Uji Hipotesis... Error! Bookmark not defined. 1. Uji Determinasi... Error! Bookmark not defined. 2. Uji Nilai F (Uji Simultan) ... Error! Bookmark not defined. 3. Uji Nilai t (Uji Parsial) ... Error! Bookmark not defined. E. Pembahasan ... Error! Bookmark not defined. BAB V SIMPULAN, KETERBATASAN, DAN SARAN . Error! Bookmark not defined.

A. Simpulan ... Error! Bookmark not defined. B. Keterbatasan ... Error! Bookmark not defined. C. Saran ... Error! Bookmark not defined. DAFTAR PUSTAKA

DAFTAR TABEL

4.1 Proses Pengambilan Sampel... 34

4.2 Statistik Deskriptif... 35

4.3 Hasil Uji Normalitas... 37

4.4 Hasil Uji Multikolinearitas... 38

4.5 Hasil Uji Autokorelasi... 39

4.6 Hasil Uji Heteroskedastisitas... 39

INTISARI

Penelitian ini bertujuan untuk menganalisis Pengaruh Asimetri Informasi dan Siklus Hidup Perusahaan pada tahap growth dan stagnant terhadap Manajemen Laba pada perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia) dengan Profitabilitas, Leverage, dan Ukuran Perusahaan sebagai variabel kontrol. Subjek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia) selama periode 2013 – 2015. Penelitian ini memiliki jumlah sampel sebanyak 141 perusahaan manufaktur yang dipilih dengan metode purposive sampling. Alat analisis yang digunakan adalah Analisis Regresi Linear Berganda.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa asimetri informasi berpengaruh positif signifikan terhadap manajemen laba, dan siklus hidup perusahaan pada tahap growth dan stagnant berpengaruh negatif signifikan terhadap manajemen laba.

ABSTRACT

This study aims to analyze the influence of asymmetry information and corporate life cycle at the stage of growth and stagnant to earnings management in manufacturing company listed in IDX (Indonesia Stock Exchange) with profitabitity, leverage, dan corporate size as control variable. The subject in this study was manufacturing company listed in IDX (Indonesia Stock Exchange) in the period 2013 – 2015. The sample in this study counted to 141 companies, selected with purposive sampling. Analysis tool used in this study is the Multiple Linear Regression Analysis.

Based on the analysis that have been made the results are the assymetry information significantly positive influence earnings management, and corporate life cycle at this stage of growth and stagnant significantly negative influence earnings management.

BAB I

PENDAHULUAN

A. Latar Belakang

Laporan keuangan merupakan sumber informasi terpenting bagi pemakai laporan keuangan, baik pihak internal maupun pihak eksternal. Menurut PSAK No. 1 paragraf 5 (2012) tujuan umum laporan keuangan adalah menyediakan informasi mengenai posisi keuangan perusahaan, kinerja perusahaan, dan laporan arus kas perusahaan yang dibutuhkan oleh pemakai laporan keuangan sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi dan juga sebagai bukti pertanggungjawaban manajemen atas modal serta sumber daya yang dipercayakan oleh pihak eksternal.

Pendapatan dan biaya diakui ketika transaksi terjadi meskipun transaksi kas dilakukan pada periode berikutnya.

Jika suatu keadaan dimana manajemen tidak dapat mencapai target laba yang telah ditentukan, maka manajemen dapat memanfaatkan keleluasaan dalam menentukan metode maupun kebijakan akuntansi yang diperbolehkan oleh standar akuntansi untuk memodifikasi laba yang akan dilaporkan. Manajemen terdorong untuk memilih metode maupun kebijakan akuntansi yang dapat menunjukkan kinerja manajemen yang baik serta menguntungkan pihak manajemen itu sendiri maupun perusahaan dalam menghasilkan laba. Metode maupun kebijakan akuntansi yang dipilih untuk tujuan tertentu merupakan salah satu cara dalam melakukan praktik manajemen laba.

Salah satu contoh kasus manajemen laba yang terbaru yakni kasus PT. Toshiba Corporation. Toshiba merupakan salah satu perusahaan terbesar di dunia yang mempunyai bisnis infrastruktur, audiovisual, dan semikonduktor. PT Toshiba Corporation memiliki lebih dari 200.000 karyawan diseluruh dunia. Pada tahun 2015 Toshiba tersangkut skandal penyimpangan akuntansi dimana pimpinan puncak Toshiba terlibat secara “sistematis” dalam skandal tersebut yang

Skandal penyimpangan akuntansi yang menyangkut Toshiba merupakan salah satu skandal yang paling merusak di Jepang dalam beberapa tahun terakhir. Skandal ini dimulai ketika ditemukannya kejanggalan pada neraca perusahaan oleh regulator pada awal tahun 2015. Dengan temuan tersebut maka Toshiba harus mengumumkan kembali keuntungan sebesar 151,8 milliar yen untuk periode April 2008 hingga Maret 2014 (Sumber: bisniskeuangan.kompas.com).

Salah satu motivasi dilakukannya praktik manajemen laba adalah untuk mempercantik laporan keuangan agar terlihat bahwa kinerja keuangan perusahaan sedang dalam kondisi yang baik dengan memberi pengaruh terhadap angka pada laporan keuangan (Putri dan Widanaputra, 2015). Dengan adanya manajemen laba maka dapat menambah bias atas informasi yang terdapat dalam laporan keuangan tersebut sehingga tidak hanya merugikan pihak eksternal khususnya investor, namun dapat berbalik merugikan pihak manajemen. Apabila investor mengetahui bahwa informasi yang disajikan oleh pihak manajemen tidak akurat, maka harga saham yang sebelumnya tinggi dapat menurun.

Salah satu penyebab terjadinya peningkatan maupun penurunan pada harga saham yaitu karena adanya asimetri informasi. Asimetri informasi merupakan salah satu penyebab terjadinya praktik manajemen laba dengan adanya ketidakseimbangan informasi yang dimiliki perusahaan dengan informasi yang diterima pihak eksternal perusahaan. Asimetri informasi muncul ketika stakeholder dan pemegang saham tidak mengetahui secara penuh prospek

perusahaan, maka semakin sulit investor untuk melakukan pengambilan keputusan investasi karena tidak memiliki sumber daya yang memadai atau akses informasi yang relevan untuk memantau tindakan manajemen.

Telah banyak peneliti yang melakukan penelitian mengenai hubungan manajemen laba dengan asimetri informasi. Dan sebagian besar hasil penelitian terdapat pengaruh positif dan signifikan antara manajemen laba dan asimetri informasi. Seperti penelitian yang dilakukan, Putri dan Widanaputra (2015), Andika dan Sukartha (2015), Putra dan Pulinda (2013), dan Putra et al., (2014). Perusahaan dengan tingkat kualitas pelaporan keuangan yang kurang baik maka di dalamnya juga pasti terdapat tingkat asimetri informasi yang cukup tinggi, sehingga dengan tingkat asimetri informasi yang cukup tinggi maka semakin tinggi pula tingkat manajemen laba yang dilakukan oleh perusahaan tersebut.

Manajemen laba dan siklus hidup pada tahap growth dan stagnant memiliki pengaruh yang kurang konsisten. Hal ini dibuktikan dengan hasil penelitian Restuti dan Widyaningrum (2015) dimana siklus hidup tidak berpengaruh negatif signifikan terhadap manajemen laba. Pada tahap growth tingkat manajemen laba yang dilakukan perusahaan lebih rendah dibandingkan perusahaan pada tahap stagnant. Sedangkan hasil penelitian Anggraini (2012) menunjukkan pengaruh negatif antara siklus hidup pada tahap growth dan stagnant terhadap manajemen laba. Perusahaan dalam tahap growth cenderung memiliki sistem pengendalian internal yang kurang ketat karena pada tahap ini perusahaan masih baru berdiri. Sedangkan pada tahap stagnant dimana tingkat penjualan perusahaan menjadi rendah, sehingga tingkat manajemen laba akan menurun karena manajer bersikap lebih berhati-hati dengan keputusan melakukan praktik manajemen laba.

(Dechow dan Skinner, 2000). Sedangkan untuk perusahaan pada tahap stagnant cenderung tidak melakukan pengeluaran modal besar-besaran sehingga laba yang dihasilkan tidak banyak lagi ditahan untuk pengembangan perusahaan (Hastuti, 2011). Jadi apabila perusahaan telah berada pada kondisi yang stabil (stagnant) maka kemungkinan melakukan praktik manajemen laba semakin rendah.

Penelitian ini merupakan kompilasi dari beberapa penelitian. Perbedaan penelitian ini dari penelitian sebelumnya ialah, menambahkan asimetri informasi sebagai variabel independen. Kedua, penelitian ini juga menambahkan variabel profitabilitas, leverage, dan ukuran perusahaan sebagai variabel kontrol karena pengaruh variabel ini telah relatif konsisten terhadap tingkat manajemen laba. Ketiga, penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia) pada tahun 2013-2015.

Hal yang mendorong peneliti untuk meneliti dampak tahapan siklus hidup perusahaan manajemen laba karena masih sedikit penelitian mengenai siklus hidup perusahaan terhadap manajemen laba serta belum ada penelitian yang meneliti secara khusus dampak siklus hidup pada tahap growth dan tahap stagnant. Selain itu pengaruh asimetri informasi terhadap manajemen laba telah

B. Rumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukakan di atas, maka dapat diketahui bahwa asimetri informasi dan siklus hidup perusahaan pada tahap growth dan stagnant diduga berpengaruh terhadap manajemen laba. Berdasarkan

uraian latar belakang, rumusan masalah penelitian ini adalah sebagai berikut: 1. Apakah asimetri informasi berpengaruh positif terhadap manajemen laba? 2. Apakah siklus hidup perusahaan pada tahap growth dan stagnant

berpengaruh negatif terhadap manajemen laba?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan diatas, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh dan menemukan bukti empiris mengenai asimetri informasi terhadap manajemen laba.

2. Untuk mengetahui dan menemukan bukti empiris mengenai pengaruh siklus hidup perusahaan pada tahap growth dan stagnant terhadap manajemen laba.

D. Manfaat Penelitian

1. Manfaat Teoritis

yang diterapkan pada perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia).

2. Manfaat Praktis

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan

Jensen dan Meckling (1976) menyampaikan bahwa dalam teori keagenan terdapat hubungan perjanjian antara pihak manajemen sebagai agent dan pemegang saham sebagai principal. Hubungan perjanjian antara

pihak agen dan pihak prinsipal yaitu pihak prinsipal mempekerjakan pihak agent dalam mengelola perusahaan. Dalam hal ini, pihak prinsipal

mendelegasikan sejumlah wewenang kepada pihak agent untuk mengambil keputusan yang tepat bagi kelangsungan hidup perusahaan sehingga dapat menguntungkan pihak principal sebagai investor. Dengan kewenangan yang diberikan oleh pihak principal maka pihak agent memiliki keleluasaan dalam mendapatkan informasi perusahaan sehingga informasi yang dimiliki pihak agent secara otomatis lebih banyak dibandingkan informasi yang diterima

pihak principal.

wewenang tidak selalu mengusahakan kepentingan pihak principal dengan memaksimalkan keuntungan principal. Pihak agent juga memiliki keinginan untuk memaksimalkan keuntungannya sendiri. jika diasumsikan pihak agent memiliki keinginan untuk menguntungkan diri sendiri, maka terdapat kemungkinan pihak agent akan melakukan tindakan yang dapat merugikan principal.

Masalah keagenan juga disebabkan karena adanya ketidakseimbangan informasi yang dimiliki pihak agent dan pihak principal yang disebut dengan istilah asimetri informasi. Asimetri informasi akan timbul apabila manajer sebagai pihak agent memiliki lebih banyak informasi internal mengenai prospek perusahaan di masa datang dibandingkan dengan informasi yang diterima oleh pihak pemegang saham atau stakeholder lainnya sebagai pihak principal. Adanya asimetri informasi dan keinginan manajemen sebagai

pihak agent dalam memaksimalkan kepentingannya sendiri membuka peluang untuk manajemen untuk melakukan praktik manajemen laba dengan melakukan manipulasi informasi yang tidak melanggar Standar Akuntansi Keuangan yang berlaku.

perusahaan dengan menaikkan, menurunkan, atau meratakan laba namun tidak melanggar peraturan Standar Akuntansi Keuangan yang berlaku.

Menurut Abdurrahim (2000) terdapat beberapa alasan yang menjelaskan sebab pihak agent melakukan praktik manajemen laba adalah sebagai berikut:

a. Menurut Gordon et al., (1996) dalam Abdurrahin (2000) menjelaskan bahwa penyusunan pendapatan dan biaya menggunakan cara tertentu dapat mengurangi beban kewajiban yang ditanggung oleh perusahaan secara keseluruhan.

b. Kepercayaan investor akan meningkat karena perusahaan memiliki aliran laba yang merata.

c. Menurut Horwitz dan Shabahag (1971) dalam Abdurrahim (2000) menjelaskan bahwa dengan perataan laba maka dapat menjaga hubungan antara manajemen dan karyawan dibandingkan dengan peningkatan laba yang tajam karena dapat mendorong peningkatan upah.

d. Perataan laba dapat menghindari perasaan optimis dan pesimis secara berlebihan.

mengubah metode pencatatan dari metode FIFO menjadi metode LIFO. Perbedaaan metode pencataan ini akan mempengaruhi jumlah pencatatan persediaan serta berimbas pada pendapatan perusahaan secara keseluruahan.

Guna mendeteksi manipulasi perusahaan tersebut, dilakukan pengukuran yang menggunakan basis akrual.

2. Asimetri Informasi

Suatu situasi dimana terdapat kesenjangan informasi yang dimiliki pihak manajemen perusahaan dan informasi yang dimiliki pihak luar perusahaan mengenai operasi dan prospek perusahaan di masa depan disebut asimetri informasi. Dengan kondisi seperti ini, asimetri informasi akan mempengaruhi harga saham akibat keputusan pengungkapan oleh manajer karena asimetri informasi akan mengurangi likuiditas saham dan menimbulkan biaya transaksi pada perusahaan (Putra dan Paulinda, 2013).

Asimetri informasi juga digunakan oleh manajer untuk melakukan tindakan agar kinerja mereka terlihat baik meskipun di masa datang tindakan tersebut dapat merugikan pihak principal. Tindakan yang dilakukan manajer merupakan hal yang wajar jika tindakan yang dilakukan tidak selalu memihak kepada kepentingan principal, karena kedua pihak tersebut mempunyai tujuan yang sama yaitu meningkatkan utilitas (Ahmar et al., 2016). Menurut Scott (2000) terdapat dua jenis asimetri informasi, yaitu:

Adverse selection, yaitu pihak internal perusahaan lebih mengetahui

pihak eksternal. Perbedaan tersebut mengakibatkan informasi yang mungkin dapat mempengaruhi keputusan pemegang saham

a. menjadi tidak tersampaikan secara menyeluruh kepada pemegang saham.

b. Moral hazard, yaitu jenis asimetri informasi dimana pihak eksternal tidak dapat mengamati secara langsung transaksi yang berlangsung dalam perusahaan, sedangkan pihak internal yang terkait secara langsung lebih mengetahui bagaimana transaksi tersebut berlangsung. Hal ini disebabkan karena kegiatan yang dilakukan manajer sebagai pihak internal tidak seluruhnya diketahui oleh pihak eksternal. Manajer secara leluasa dapat melakukan tindakan di luar sepengetahuan pemegang saham yang mungkin saja termasuk dalam pelanggaran kontrak dan secara etika maupun norma tidak layak dilakukan.

3. Siklus Hidup Perusahaan

Pada tahap growth, perusahaan mengalami pertumbuhan yang cepat dan mulai dapat memenuhi kebutuhan pasar. Pertumbuhan ini merupakan hasil dari pemenuhan kebutuhan yang lebih baik dari pesaingnya (Hastuti, 2011).

Dengan kebutuhan pasar yang mulai terpenuhi, maka perusahaan akan sedikit demi sedikit berkembang dan mulai memiliki sistem pengendalian internal perusahaan yang baik. Perusahaan sedikit demi sedikit menghasilkan laba.

Pada tahap mature, perusahaan telah menuju tahap akhir dalam siklus hidup perusahaan dimana umur perusahaan tidak lama lagi. Namun, perusahaan sudah memasuki tahap dimana perusahaan memiliki manajer yang profesional dan memiliki sistem pengendalian internal yang mulai ketat (Hastuti, 2011). Pada tahap ini beberapa perusahaan menuju pada kebangkrutan namun ada juga yang yang bertahan pada tahap ini dalam jangka waktu yang panjang. Perusahaan yang memutuskan untuk bertahan dalam tahap ini akan lebih berhati-hati dalam pengambilan keputusan ekonomi.

Pada tahap decline, merupakan tahap terakhir dalam siklus perusahaan dimana perusahaan mengalami banyak penurunan dalam kegiatannya dan akhirnya akan menghentikan kegiatan usahanya. Namun setelah tahap mature, terdapat perusahaan yang mengalami tahap stagnant dimana

stabil. Pada tahap ini kegiatan penjualan perusahaan tidak mengalami peningkatan sehingga laba perusahaan tidak mengalami penurunan secara drastis. Dengan tingkat pertumbuhan kegiatan penjualan yang rendah, perusahaan tidak perlu melakukan pengeluaran modal yang besar dan laba yang diperoleh tidak banyak lagi ditahan demi pengembangan perusahaan (Anthony dan Ramesh, 1992).

B. Penurunan Hipotesis

1. Pengaruh asimetri informasi terhadap manajemen laba

Beberapa penelitian sebelumnya yang menunjukkan hasil yang konsisten antara lain, penelitian yang dilakukan Putri dan Widanaputra (2015) dengan sampel perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia) pada tahun 2010-2013. Variabel asimetri informasi berpengaruh secara positif dan signifikan terhadap manajemen laba. Penelitian ini juga didukung penelitian Andika dan Sukartha (2015) dengan sampel seluruh perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia) pada tahun 2011-2013. Hasil penelitian tersebut menyatakan bahwa asimetri informasi berpengaruh positif terhadap manajemen laba.

Berdasarkan hasil penelitian tersebut, penulis menduga bahwa adanya asimetri informasi dapat memicu praktik manajemen laba. Semakin tinggi tingkat asimetri informasi maka semakin tinggi pula tingkat manajemen laba yang dapat dilakukan. Karena perbedaan informasi yang dimiliki oleh manajemen perusahaan sebagai pihak internal dan pemegang saham atau stakeholder sebagai pihak eksternal, mengakibatkan manajer secara fleksibel

menaikkan atau menurunkan laba perusahaan sesuai dengan kondisi perusahaan demi kepentingannya sendiri. Berdasarkan uraian di atas maka penulis merumuskan hipotesis pertama, yaitu:

H1 : Asimetri informasi berpengaruh positif terhadap manajemen laba.

2. Pengaruh siklus hidup perusahaan terhadap manajemen laba

dan biasanya melakukan manajemen laba dengan tingkat yang tinggi untuk menarik investor. Hal ini disebabkan perusahaan membutuhkan dana yang besar untuk mengembangkan dan memajukan usahanya namun terhambat kendala minimnya pengalaman dan kepercayaan investor untuk menginvestasikan dananya. Pada tahap growth, perusahaan juga belum memiliki sistem pengendalian yang ketat karena masih fokus dalam memenuhi kebutuhan pasar. Sedangkan tahap stagnant, kemungkinan perusahaan dalam melakukan praktik manajemen laba cenderung lebih kecil karena laba perusahaan sudah stabil dan tidak mengalami fluktuasi laba yang signifikan. Sistem pengendalian internal yang dimiliki sudah ketat sehingga dalam menyajikan laporan keuangan sudah dianggap kredibel dan memiliki auditor internal yang kompeten.

Penelitian-penelitian sebelumnya menunjukkan hasil yang sama pada pengaruh siklus hidup perusahaan pada tahap growth dan stagnant terhadap manajemen laba. Penelitian tersebut antara lain, penelitian yang dilakukan Hastuti (2010) dalam Restuti dan Widyaningrum (2015) yang menyatakan bahwa ketika perusahaan berada pada tahap stagnant, tingkat manajemen laba yang dilakukan lebih kecil dibandingkan perusahaan pada tahap growth. Karena perusahaan pada tahap stagnant telah memiliki sistem pengendalian yang canggih dan memiliki auditor internal yang lebih kompeten dibandingkan pada tahap growth.

tahun 2009-2011 menyatakan bahwa pengaruh siklus hidup perusahaan terhadap manajemen laba berpengaruh negatif. Pada tahap growth perusahaan menerapkan sistem pengendalian yang tidak ketat karena perusahaan masih baru berdiri. Apabila semakin ketat sistem pengendalian, maka diharapkan tingkat manajemen laba yang dilakukan semakin rendah. Sedangkan untuk perusahaan yang berada pada tahap stagnant dengan tingkat pertumbuhan penjualan yang semakin rendah memiliki sistem pengendalian yang ketat sehingga pihak manajemen kurang leluasa guna melakukan praktik manajemen laba. Semakin ketat sistem pengendalian yang dimiliki oleh perusahaan maka pihak manajer akan semakin berhati-hati dan tingkat manajemen laba akan menurun.

Berdasarkan uraian di atas, peneliti menduga bahwa terdapat pengaruh antara siklus hidup perusahaan dengan manajemen laba. Setiap tahapan dalam siklus hidup perusahaan khususnya pada tahap growth dan stagnant, praktik manajemen laba dilakukan demi kepentingan perusahaan

seperti mempengaruhi keputusan investasi yang dilakukan oleh pemegang saham dengan memenuhi jumlah laba yang diharapkan. Peneliti merumuskan hipotesis kedua, yaitu:

H2 : Siklus hidup perusahaan berpengaruh negatif terhadap

C. Model Penelitian

Asimetri Informasi

Siklus Hidup Perusahaan

Manajemen Laba

(+)BAB III

METODE PENELITIAN

A. Objek Penelitian

Populasi adalah sekelompok objek atau subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan diambil kesimpulannya. Sampel adalah bagian dari karakteristik yang dimiliki populasi yang digunakan untuk sampel penelitian (Sugiyono, 2010: 115)

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia) pada tahun 2013-2015. Peneliti memilih populasi tersebut karena perusahaan yang terdaftar di BEI (Bursa Efek Indonesia) mempunyai kewajiban dalam mempublikasikan laporan keuangan tahunan pada pihak eksternal perusahaan sehingga penulis memungkinkan data yang diperlukan dapat diperoleh untuk penelitian ini. Penulis memilih perusahaan manufaktur karena kuantitas perusahaan manufaktur memiliki jumlah cukup banyak dibandingkan dengan sektor lain yang terdaftar di BEI (Bursa Efek Indonesia).

B. Jenis Data

yang diangkakan (Nazaruddin dan Basuki, 2016: 3). Sedangkan jenis data sekunder merupakan data yang diperoleh dari sumber-sumber yang telah tersedia (Nazaruddin dan Basuki, 2016: 3). Data sekunder yang digunakan berupa laporan tahunan dan laporan keuangan perusahaan yang terdaftar di BEI (Bursa Efek Indonesia) pada periode tahun 2013-2015 yang dapat diakses dari www.idx.co.id atau dari website resmi perusahaan tersebut.

C. Teknik Pengambilan Sampel

Pemilihan sampel penelitian menggunakan teknik pengambilan sampel purposive untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang telah ditentukan. Berikut ini merupakan kriteria pemilihan sampel yang digunakan untuk penelitian ini:

1. Perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia) periode 2013-2015.

2. Perusahaan yang mempublikasikan laporan keuangan tahunan secara konsisten dari tahun 2012 sampai dengan 2015. Data tahun 2012 dibutuhkan untuk memperoleh data satu tahun sebelum tahun 2013.

3. Perusahaan yang memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian ini.

4. Perusahaan yang memiliki periode pembukuan 1 Januari – 31 Desember. 5. Perusahaan yang menggunakan mata uang Rupiah dalam pelaporan

D. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah menggunakan metode dokumentasi dan studi pustaka. Metode dokumentasi ini dilakukan dengan mengumpulkan data dari dokumen-dokumen yang telah tersedia kemudian mempelajarinya seperti laporan tahunan perusahaan. Sedangkan studi kepustakaan, merupakan metode pengumpulan data dengan menggunakan berbagai literatur berupa artikel, jurnal, maupun literatur lain yang terkait dengan penelitian ini.

E. Definisi Operasional Variabel Penelitian

1. Variabel Dependen : Manajemen Laba.

Variabel dependen merupakan variabel yang menjadi akibat atau variabel yang dipengaruhi (Sugiyono, 2010: 59). Variabel dependen dalam penelitian ini adalah manajemen laba. Penelitian ini mengadopsi model Modified Jones sesuai dengan penelitian yang dilakukan Anggraini (2012). Proksi yang digunakan dalam menguji manajemen laba menggunakan discretionary accrual. Discretionary Accrual diabsolutkan untuk melihat

besaran manajemen laba tanpa melihat arah atau jenis manajemen laba. Discretionary accrual diperoleh dengan rumus sebagai berikut:

a. Mengukur total accrual dihitung dengan rumus sebagai berikut:

Keterangan:

TACCit : Total akrual perusahaan i pada akhir tahun t

tahun t

OFCit : Aliran kas dari operasi perusahaan i pada akhir tahun t

b. Dekomposisi komponen total akrual ke dalam komponen discretionary accrual dengan non discretionary accrual. Dekomposisi

ini dilakukan dengan mengacu pada model Jones yang dimodifikasi (Dechow, et al., 1995) sebagai berikut:

1) Nilai non discretionary accrual (NDAC) dihitung dengan formula sebagai berikut:

Untuk menghitung nilai discretionary accrual (DAC) yang merupakan estimasi ukuran manajemen laba, diperoleh daro formula berikut:

Keterangan :

TACCit : Total accrual tahun t

NDACCit : Non discretionary accrual pada tahun t

DACCit : Discretionary accrual pada tahun t

TAit-1 : Total aktiva pada tahun t-1

∆REVit : Pendapatan perusahaan pada tahun t dikurangi pendapatan

∆RECit : Piutang perusahaan i pada tahun t dikurangi piutang tahun

t-1

PPEit : Property, plant, and equipment pada tahun t

α1, α2, danα3 : Koefisien regresi persamaan regresi OLS

Ɛit : Eror term tahun t

2. Variabel Independen

a. Asimetri Informasi

Asimetri informasi merupakan variabel independen yang pertama. Bid-ask spread tahunan digunakan sebagai pengukur asimetri informasi dalam penelitian ini. Spread merupakan ketidakseimbangan informasi yang diperoleh antar investor dalam kegiatan investasi. Relative bid-ask spread dapat dioperasikan dengan menggunakan rumus berikut:

Keterangan :

Aski,t : Harga ask tertinggi saham perusahaan i yang terjadi pada periode tahun penelitian.

Bidi,t : Harga bid terendah saham perusahaan i yang terjadi pada periode tahun penelitian.

b. Siklus Hidup Perusahaan

dan stagnant. Pengklasifikasian ke dalam tiga tahap berdasarkan penelitian Anthony dan Ramesh (1992). Terdapat empat indikator klasifikasi:

1) Pembayaran dividen per tahun sebagai presentase dari laba (DP)

Keterangan :

DPt : Dividend payout

DPSt : Dividend per lembar saham pada tahun t

EPSt : Laba perlembar saham pada tahun t

2) Presentase pertumbuhan penjualan (SG)

Keterangan :

SGt : Sales growth (pertumbuhan penjualan)

SALESt : Penjualan bersih pada tahun t

SALESt-1 : Penjualan bersih pada tahun t-1

3) Umur Perusahaan (AGE)

Keterangan :

Menurut Lailiyah (2009) setelah melakukan perhitungan variabel klasifikasi diatas, terdapat tiga langkah untuk pengklasifikasian dalam tahapan siklus hidup adalah sebagai berikut:

Langkah 1 : Dalam melakukan perhitungan, ketiga indikator klasifikasi tersebut yaitu Sales Growth (SG), Devidend Payout (DP), dan Age (AGE). Untuk indikator klasifikasi SG dan DP dihitung berdasarkan masing-masing average. Sedangkan untuk AGE dimulai dari tahun berdiri hingga tahun berjalan penelitian. Kemudian data diurutkan berdasarkan indikator dan dibentuk kuintil. Kuintil merupakan bagian yang diperoleh dari indikator tertinggi dikurangi indikator terendah. Kemudian dibagi dalam lima bagian dimana SG, DP, dan AGE apabila termasuk dalam kuintil pertama diberi skor 1, kuintil kedua diberi skor 2, hingga kuintil kelima diberi skor 5.

Langkah 2 : Indikator SG diurutkan berdasarkan kuintil tertinggi (kuintil 5) dan diberi skor siklus (SK SG) 1 (growth), kuintil 4 skor 2 (growth/ mature), kuintil 3 skor 3 (mature), kuintil 2 skor 4 (mature/stagnant), dan

kuintil pertama (kuintil 1) skor 5 (stagnant).

Langkah 4 : Kemudian skor SK ADP ditambahkan dengan SK SG dan muncul skor gabungan (SK G). Skor gabungan tertinggi dikurangkan dengan skor gabungan terendah kemudian dibagi menjadi 5 kuintil. Perusahaan termasuk pada tahap growth apabila berada pada kuintil pertama dan kedua. Perusahaan termasuk pada tahap mature apabila berada pada kuintil ketiga dan keempat. Dan perusahaan termasuk pada tahap stagnant apabila berada pada kuintil kelima.

Variabel dummy digunakan (1 = tahap stagnant, 0 = tahap growth) untuk menunjukkan apakah perusahaan siklus hidup pada tahap stagnant atau tahap growth. Sedangkan untuk sampel perusahaan yang termasuk pada tahap mature dibuang.

3. Variabel Kontrol

a. Profitabilitas

pelaporan laba tetap stabil guna meningkatkan kepercayaan investor. Hubungan profitabilitas dengan manajemen laba adalah semakin tinggi profitabilitas, maka kemungkinan perusahaan dalam melakukan praktik manajemen laba semakin tinggi (Irawan, 2013). Rumus Profitabilitas yang digunakan sesuai penelitian yang dilakukan oleh Irawan (2013). Rumus ROA, yaitu:

b. Leverage

Variabel kontrol yang kedua adalah leverage. Leverage menunjukkan seberapa besar tingkat aset yang diperoleh dari hutang. Semakin banyak perusahaan menggunakan hutang, maka semakin tinggi pula risiko yang dihadapi perusahaan. Hubungan manajemen laba dengan leverage adalah semakin tinggi rasio leverage maka perusahaan tidak

dapat memenuhi kewajiban pembayaran pada waktunya sehingga praktik manajemen laba juga meningkat (Gunawan et al, 2015). Dengan tingginya rasio leverage maka tingkat ketergantungan perusahaan terhadap pihak eksternal (kreditur) juga semakin tinggi dan beban bunga yang ditanggung oleh perusahaan juga semakin besar. Leverage dapat diukur menggunakan rasio leverage sesuai penelitian yang dilakukan oleh Suriyani et al., (2015). Rumus rasio leverage, yaitu:

c. Ukuran Perusahaan

Variabel kontrol yang ketiga adalah ukuran perusahaan. Ukuran perusahaan merupakan skala dimana perusahaan dapat dilihat melalui total aset, total penjualan, maupun nilai saham perusahaan tersebut (Mustikawati, 2015). Selain itu, Mustikawati (2015) juga menjelaskan bahwa semakin besar jumlah total aset, total penjualan, maupun nilai saham maka semakin besar pula ukuran perusahaan, begitu pula sebaliknya. Dengan total aset, total penjualan, dan nilai saham yang tinggi, maka perusahaan cenderung memiliki laba yang cukup besar dan kempuan perusahaan dalam membayar hutang tinggi, begitu pula sebaliknya. Hubungan ukuran perusahaan dengan manajemen laba adalah apabila perusahaan semakin besar ukurannya maka cenderung memiliki tingkat manajemen laba yang rendah (Jao dan Pagalung, 2011). Karena perusahaan dengan ukuran yang lebih besar menjadi pusat perhatian daripada perusahaan dengan ukuran kecil. Ukuran perusahaan dapat diukur menggunakan natural logatitma total aset sesuai penelitian yang dilakukan oleh Jao dan Pagalung (2011). Rumus size, yaitu:

F. Uji Kualitas Instrumen dan Data

1. Uji Statistik Deskriptif

nilai minimum, nilai maksumum, dan lain-lain. Statistik deskriptif mempunyai manfaat untuk mendiskripsikan dengan ringkas variabel-variabel yang terkait dalam penelitian ini.

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah data yang telah dikumpulkan telah berdistribusi normal atau memiliki populasi normal. Berdasarkan pengalaman empiris, apabila data tersebut telah lebih dari 30 angka (n < 30) maka data tersebut telah dapat diasumsikan berdistribusi normal atau mempunyai sampel besar (Nazaruddin dan Basuki, 2016: 101). Namun, data yang lebih dari 30 tersebut belum dipastikan berdistribusi normal, begitu pula sebaliknya. Data yang kurang dari 30 belum dipastikan tidak berdistribusi normal. Maka perlu dilakukan uji normalitas untuk memberikan kepatian. Uji normalitas yang dapat digunakan salah satunya menggunakan uji Kolmogorov Smirnov. Data dinilai berdistribusi normal bila nilai sig dari uji Kolmogorov Smirnov lebih dari 0,05 (Nazaruddin dan Basuki, 2016: 102).

b. Uji Multikolinearitas

tolerance. Apabila nilai VIF < 10 atau nilai tolerance > 0,1 maka dapat disimpulkan bahwa tidak terdapat multikolinearitas pada variabel independen. Namun, jika nilai VIF > 10 atau nilai tolerance < 0,1 maka dapat disimpulkan bahwa terdapat multikolinearitas pada variabel independen.

c. Uji Autokorelasi

Uji autokorelasi bermanfaat untuk mengetahui apakah terdapat penyimpangan asumsi klasik autokorelasi yang berasal dari korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain yang terdapat pada model regresi (Nazaruddin dan Basuki, 2016: 104). Pengujian autokorelasi yang paling sering digunakan yaitu uji Durbin Watson. Pada uji Durbin Watson dapat diketahui nilai dU dan dL yang dapat menentukan apalah model regresi dalam penelitian menggandung autokorelasi atau tidak (Nazaruddin dan Basuki, 2016: 104). Ketentuan residual pada uji Durbin Watson adalah sebagai berikut:

1) Jika nilai dw lebih kecil dari dL atau lebih besar dari (4-dL) maka dapat disimpulkan terdapat autokorelasi.

2) Jika nilai dw terletak antara dU dan (4-dU) maka dapat disimpulkan tidak terdapat autokorelasi.

Nilai dU dan dL dapat diperoleh dari tabel statistik Durbin Watson yang bergantung pada banyaknya observasi dan banyaknya variabel yang menjelaskan (Nazaruddin dan Basuki, 2016: 104).

d. Uji Heteroskedastisitas

Heteroskedastisitas merupakan adanya ketidaksamaan varian dari residual untuk semua pengamatan yang terdapat dalam model regresi (Nazaruddin dan Basuki, 2016: 106). Uji heteroskedastisitas digunakan untuk mengetahui ada tidaknya heteroskedastisitas dalam model regresi. Model regresi dikatakan bebas heteroskedastisitas apabila nilai sig dari uji heteroskedastisitas yang dilihat melalui koefisiensi antar variabel lebih dari 0,05 (Nazaruddin dan Basuki, 2016: 108).

G. Uji Hipotesis dan Analisis Data

Analisis dalam penelitian ini menggunakan metode data kuantitatif dengan analisis statistik melalui analisis regresi linier berganda dengan menggunakan SPSS for windows. Berikut ini model analisis yang dapat diilustrasikan:

MLB = α + β1AI + β2SHP + β3ROA + β4LEV + β5SIZE+ e ...(1)

Keterangan:

MLB : Manajemen laba α : Konstanta β : Koefisien

LEV : Leverage

SIZE : Ukuran Perusahaan e : Error

1. Uji Determinasi

Uji determinasi dilakukan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen. Nilai uji determinasi dapat dilihat dari Ajusted R Square. Semakin besar nilai Ajusted R Square, semakin besar pengaruh variabel indipenden terhadap variabel dependen.

2. Uji Nilai F (Uji Simultan)

Uji nilai F berguna untuk mengetahui pengaruh antara bariabel

indpenden secara bersama-sama (simultan) terhadap variabel dependen

(Kusumawati dan Cahyati, 2014). Apabila nilai probabilitas signifikansi nilai

F < 0,05 maka variabel independen dapat dikatakan menjelaskan variabel

dependen secara signifikan.

3. Uji Nilai t (Uji Parsial)

Uji nilai t mempunyai manfaat untuk mengetahui pengaruh variabel

independen secara individual untuk menerangkan variabel dependen

(Kusumawati dan Cahyati, 2014). Uji nilai t juga digunakan untuk menguji

signifikansi pengaruh variabel independen terhadap variabel dependen secara

1) H1 didukung apabila koefisien regresi β1 pada persamaan (1)

bernilai positif dan nilai sig < 0,05.

2) H2 didukung apabila koefisien regresi β2 pada persamaan (1)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Penelitian ini menggunakan sampel perusahaan manufaktur yang terdafatar di Bursa Efek Indonesia (BEI) selama periode tahun 2013-2015. Berdasarkan selekasi sampel maka jumlah sampel dalam penelitian ini sebanyak 141. Proses pemilihan sampel dalam penelitian ini adalah sebagai berikut:

TABEL 4.1

Proses Pengambilan Sampel

Kriteria 2013 2014 2015

Perusahaan manufaktur yang terdafatar di BEI (Bursa Efek Indonesia) tahun 2013-2015

131 139 138

Perusahaan yang tidak menerbitkan laporan keuangan auditan per 31 Desember

(0) (6) (5)

Perusahaan yang tidak menggunakan mata uang Rupiah dalam laporan keuangan

(26) (26) (26)

Perusahaan yang tidak memiliki data lengkap terkait penelitian

(9) (11) (11)

Perusahaan yang berada pada tahap mature (38) (38) (38)

Jumlah observasi total periode penelitian 45 54 42

B. Analisis Deskriptif

Statistik deskripsi variabel-variabel yang terkait dalam penelitian ini adalah sebagai berikut:

TABEL 4.2 Statistik Deskriptif Panel A

Variabel Siklus Hidup

Perusahaan Frekuensi

Presentase

(%) Mean

Perusahaan pada tahap Growth 94 66,67 0,6865

Perusahaan pada tahap Stagnant 47 33,33 0,6593

Jumlah Sampel 141 100

Panel B

Variabel N Minimum Maximum Mean Std. Deviasi

AI 141 1,980 171,189 52,057 30,223

ROA 141 -0,222 0,657 0,056 0,101

LEV 141 0,041 7,097 0,737 1,090

SIZE

(dalam jutaan)

141 96.746 245.435.000 9.430.789 30.674.463,034

MLB 141 0,222 1,063 0,677 0,157

Tabel 4.2 Panel A menunjukkan bahwa dari 141 sampel perusahaan manufaktur yang digunakan terdapat 94 perusahaan (66,67%) yang berada pada tahap growth dan 47 perusahaan (33,33 %) yang berada pada tahap stagnant. Perusahaan pada tahap growth memiliki nilai rata-rata sebesar 0,6865 sedangkan perusahaan pada tahap stagnant memiliki nilai rata-rata sebesar 0,6593 yang menunjukan bahwa tingkat manajemen laba yang dilakukan perusahaan pada tahap growth lebih tinggi dibandingkan perusahaan pada tahap stagnant.

Tabel 4.2 Panel B menunjukkan variabel asimetri informasi (AI) memiliki nilai minimum data sebesar 1,980 dan nilai maximum data sebesar 171,189 dengan nilai rata-rata sebesar 52,057 dan standar deviasi sebesar 30,223. Untuk nilai minimum asimetri informasi dimiliki oleh PT. Kertas Basuki Rachmat Indonesia Tbk (KBRI). Sedangkan nilai maximum asimetri informasi dimiliki oleh PT. Lion Metal Works Tbk (LION). Hasil output tersebut juga menunjukkan bahwa perusahaan yang dijadikan sampel penelitian memiliki asimetri informasi yang bernilai positif.

Variabel profitabilitas (ROA) memiliki nilai minimum data sebesar -22,2% dan nilai maximum data sebesar 65,7% dengan nilai rata-rata sebesar 5,6% dan standar deviasi sebesar 10,1%. Untuk nilai minimum profitabilitas dimiliki oleh PT. Bentoel International Investama Tbk (RMBA). Sedangkan nilai maximum profitabilitas dimiliki oleh PT. Multi Bintang Indonesia Tbk (MLBI).

standar deviasi sebesar 109%. Untuk nilai minimum leverage dimiliki oleh PT. Jaya Pari Steel Tbk (JPRS). Sedangkan nilai maximum leverage dimiliki oleh PT. Bentoel International Investama Tbk (RMBA). Hasil output tersebut menunjukkan bahwa perusahaan memiliki rasio leverage yang tinggi.

Variabel ukuran perusahaan (SIZE) memiliki nilai minimum data sebesar 96.746 dan nilai maximum data sebesar 245.435.000. Serta nilai rata-rata sebesar 9.430.789 dan standar deviasi sebesar 30.674.463,034. Untuk nilai minimum ukuran perusahaan dimiliki oleh PT. Kedaung Indah Can Tbk (KICI). Sedangkan nilai maximum ukuran perusahaan dimiliki oleh PT. Astra International Tbk (ASII).

Variabel manajemen laba (MLB) memiliki nilai minimum data sebesar 0,222 dan nilai maximum data sebesar 1,063 dengan nilai rata-rata sebesar 0,677 dan standar deviasi sebesar 0,157. Untuk nilai minimum tingkat manajemen laba dimiliki oleh PT. Multi Bintang Indonesia TbK (MLBI). Sedangkan nilai maximum tingkat manajemen laba dimiliki oleh PT. JAPFA Comfeed Indonesia Tbk (JPFA). Hasil output tersebut juga menunjukkan bahwa nilai manajemen laba pada perusahaan manufaktur periode 2013-2015 cenderung melakukan praktik manajemen laba dengan menaikkan laba.

C. Uji Asumsi Klasik

1. Uji Normalitas

TABEL 4.3

Ringkasan Hasil Uji Normalitas Z Asymp-sig.

(2-tailed) Kesimpulan

One-Sample Test

KS 1,002 0,268 Data berdistribusi normal

Sumber: Hasil olah data (2016)

Tabel 4.3 menunjukkan bahwa nilai Asymp-sig. (2-tailed) sebesar 0,286 > 0,05. Karena nilai Asymp-sig. (2-tailed) lebih besar dari 0,05 maka dapat disimpulkan bahwa data berdistribusi normal.

2. Uji Multikolinearitas

Ringkasan hasil dari uji multikolinearitas berdasarkan nilai Variance Inflation Factors (VIF) dan nilai Tolerance adalah sebagai berikut:

TABEL 4.4

AI 0,962 1,040 Bebas multikolinearitas

SHP 0,938 1,066 Bebas multikolinearitas

ROA 0,920 1,087 Bebas multikolinearitas

LEV 0,997 1,003 Bebas multikolinearitas

SIZE 0,978 1,022 Bebas multikolinearitas

Sumber: Hasil olah data (2016)

Inflation Factor (VIF) pada masing-masing variabel kurang dari 10. Dengan

demikian, dapat disimpulkan bahwa data dalam model regresi bebas multikolinearitas.

3. Uji Autokorelasi

Hasil uji autokorelasi menggunakan Statistik Durbin Watson adalah sebagai berikut:

TABEL 4.5

Ringkasan Hasil Uji Autokorelasi

dW dU 4-dU Kesimpulan

Durbin-Watson 1,981 1,7988 2,2012 Non autokorelasi Sumber: Hasil olah data (2016)

Tabel 4.5 menunjukkan nilai Durbin Watson sebesar 1,999 yang berada diantara dU < dW < 4-dU. Dengan demikian dapat disimpulkan bahwa model regresi memenuhi asumsi non autokorelasi.

4. Uji Heteroskedastisitas

Ringkasan hasil dari uji heteroskedastisitas dengan menggunakan Uji Glejser adalah sebagai berikut:

TABEL 4.6

Ringkasan Hasil Uji Heteroskedastisitas Variabel

Dependen

Variabel Independen

& Variabel Kontrol Sig. t Kesimpulan

SHP 0,356 Homoskedastisitas

ROA 0,763 Homoskedastisitas

LEV 0,451 Homoskedastisitas

SIZE 0,291 Homoskedastisitas

Sumber: Hasil olah data (2016)

Tabel 4.6 menunjukkan bahwa variabel AI, SHP, ROA, LEV, dan SIZE memiliki nilai sig > 0,05. Dengan demikian dapat disimpulkan bahwa dalam model regresi memenuhi asumsi homoskedastisitas.

D. Uji Hipotesis

Pengujian hipotesis menggunakan analisis statistik regresi linear berganda guna mengetahui pengaruh asimetri informasi (AI) dan siklus hidup perusahaan (SHP) terhadap manajemen laba (MLB) dengan variabel kontrol profitabilitas (ROA), leverage (LEV), ukuran perusahaan (SIZE). Ringkasan hasil perhitungan regresi linear berganda adalah sebagai berikut:

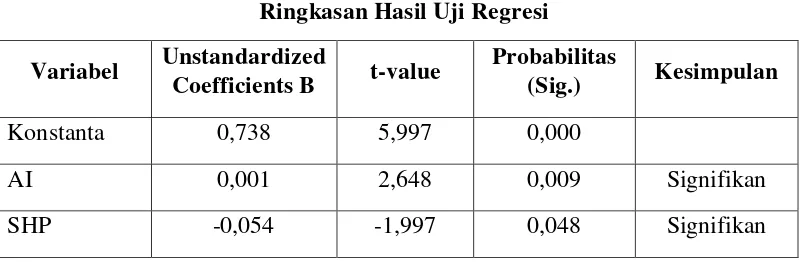

TABEL 4.7

Ringkasan Hasil Uji Regresi Variabel Unstandardized

Coefficients B t-value

Probabilitas

(Sig.) Kesimpulan

Konstanta 0,738 5,997 0,000

AI 0,001 2,648 0,009 Signifikan

ROA 0,483 3,814 0,000 Signifikan

LEV -0,012 -1,100 0,273 Tidak

signifikan

SIZE 0,006 0,692 0,490 Tidak

signifikan Ajusted R

Square 0,144 Sig. 0,000

F. hitung 5,693 Sumber: Hasil olah data (2016)

Berdasarkan hasil uji regresi pada tabel 4.7 diperoleh persamaan regresi sebagai berikut:

MLB = -0,738 – 0,001AI + 0,054SHP + 0,483ROA - 0,012LEV + 0,006SIZE + e

1. Uji Determinasi

Hasil regresi menghasilkan nilai Ajusted R Square sebesar 0,144 dimana dapat diartikan bahwa variabel manajemen laba dapat dijelaskan oleh variabel asimetri informasi (AI)siklus hidup perusahaan (SHP) serta variabel kontrol profitabilitas (ROA), leverage (LEV), ukuran perusahaan (SIZE) sebesar 14,4%, sedangkan sisanya 85,6% dijelaskan oleh variabel lain di luar penelitian ini.

2. Uji Nilai F (Uji Simultan)

profitabilitas (ROA), leverage (LEV), ukuran perusahaan (SIZE) dapat dikatakan dapat menjelaskan variabel dependen secara signifikan.

3. Uji Nilai t (Uji Parsial)

a. Pengujian hipotesis pertama (H1)

Variabel asimetri informasi (AI) memiliki koefisien regresi sebesar 0,001 (positif) dengan nilai sig sebesar 0,009 < 0,05. Artinya, asimetri informasi berpengaruh positif signifikan terhadap manajemen laba. Dengan demikian dapat disimpulkan bahwa hipotesis pertama (H1) diterima.

b. Pengujian hipotesis kedua (H2)

Variabel siklus hidup perusahaan (SHP) memiliki koefisien regresi sebesar -0,054 (negatif) dengan nilai sig sebesar 0,048 < 0,05. Artinya, siklus hidup perusahaan berpengaruh negatif signifikan terhadap manajemen laba. Dengan demikian dapat disimpulkan bahwa hipotesis kedua (H2) diterima.

c. Hasil Pengujian Variabel Kontrol.

(SIZE). Berdasarkan hasil output, SIZE memiliki koefisien regresi sebesar 0,006 dengan nilai sig 0,490 > 0,05. Artinya, ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba.

E. Pembahasan

Hasil pengujian hipotesis pertama dalam penelitian ini menunjukkan bahwa asimetri informasi berpengaruh positif terhadap manajemen laba perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia) tahun 2013-2015. Dengan tingkat asimetri informasi semakin tinggi maka semakin tinggi pula praktik manajemen laba yang dilakukan oleh pihak agent. Pihak principal menggunakan informasi yang berupa laporan keuangan yang diterbitkan dimana informasi dalam laporan keuangan tidak menggambarkan keadaan keuangan perusahaan secara nyata. Sedangkan pihak agent memiliki informasi yang lebih riil mengenai keadaan keuangan perusahaan. Perbedaan informasi yang dimiliki oleh pihak agent dan yang diterima oleh pihak principal tersebut cenderung menguntungkan pihak agent dan perusahaan. Hasil penelitian ini sesuai dengan penelitian sebelumnya yaitu Putri dan Widanaputra (2015) serta Andhika dan Sukartha (2015).

produk. Serta tingkat pengendaliannya juga masih rendah. Sedangkan pada tahap stagnant, perusahaan telah stabil dan tidak mengalami fluktuasi laba yang

signifikan sehingga tingkat praktik manajemen laba yang dilakukan rendah. Pada tahap ini perusahaan telah memiliki sistem pengendalian yang ketat sehingga tingkat manajemen laba yang dilakukan dapat diminimalisir. Hasil penelitian ini sesuai dengan penelitian yang dilakukan Hastuti (2010) dalam Restuti dan Widyaningrum (2015) serta Anggraini (2012).

BAB V

SIMPULAN, KETERBATASAN, DAN SARAN

A. Simpulan

Berdasarkan hasil analisis pada bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut:

1. Asimetri informasi berpengaruh positif signifikan terhadap manajemen laba

2. Siklus hidup perusahaan berpengaruh negatif signifikan terhadap manajemen laba

B. Keterbatasan

Ada pun keterbatasan pada penelitian ini adalah sebagai berikut:

1. Penelitian ini hanya meneliti mengenai pengaruh asimetri informasi dan siklus hidup perusahaan pada tahap growth dan stagnant terhadap manajemen laba sehingga nilai ajusted R square yang diperoleh masih rendah yaitu sebesar 14,4% meskipun telah ditambahkan variabel kontrol berupa profitabilitas (ROA), leverage (LEV), ukuran perusahaan (SIZE). 2. Variabel kontrol profitabilitas (ROA), leverage (LEV), ukuran perusahaan

3. Periode penelitian ini hanya dilakukan selama 3 tahun (2013-2015) sehingga memiliki tingkat generalisasi yang masih rendah dan belum memberikan gambaran mengenai praktik manajemen laba dalam jangka panjang.

C. Saran

Berdasarkan kesimpulan dan keterbatasan penelitian di atas, maka saran yang dapat diberikan peneliti adalah sebagai berikut:

1. Untuk penelitian yang akan datang diharapkan menggunakan variabel yang lebih bervariasi dan lebih lengkap, dengan menambahkan variabel independen kepemilikan manajerial, arus kas operasi, arus kas bebas, dan lain sebagainya.

2. Untuk penelitian yang akan datang diharapkan dapat menggunakan periode penelitian yang lebih lama guna memprediksi hasil penelitian dalam jangka panjang.

DAFTAR PUSTAKA

Abdurrahim, Ahim. 2000. Mendeteksi Earnings Management. Jurnal Akuntansi dan Investasi Universitas Muhammadiyah Yogyakarta Vol. 1 No. 2 hal: 104-111.

Ahmar et al., 2016. Model Manajemen Laba Akrual dan Riil Berbasis Implementasi Internasional Financial Reporting Standards. Jurnal Akuntansi dan Investasi Universitas Muhammadiyah Yogyakarta Vol. 17 No.1.

Agustia, Dian. 2013. Pengaruh Faktor Good Corporate Governance, Free Cash Flow, dan Leverage terhadap Manajemen Laba. Jurnal Akuntansi dan Keuangan Vol.15.

Andika, I Gede Putu Sendhi dan I made Sukartha. 2015. Pengaruh Asimetri Informasi dan Kepemilikan Manajerial Pada Praktik Manajemen Laba. E-Jurnal Universitas Udayana Vol. 13.3: 1057-1069.

Anggraini, Anggi R. 2012. Pengarh Siklus Hidup dan Ukuran Perusahan terhadap Manajemen Laba. E-jurnal Universitas Brawijaya.

Anonim, Bos Toshiba dilaporkan Terlibat Skandal Penyimpangan Akuntansi, http://bisniskeuangan.kompas.com/read/2015/07/21/161317026/ . Diakses pada tanggal 30 Mei 2016 pk 13.36 WIB.

Anonim, Profil PT Kimia Farma, http://kimiafarma.co.id/profile. Diakses pada tanggal 23 April 2016 pk 14.40 WIB

Anthony, Joseph H. dan K. Ramesh. 1992. Association between Accounting Performance Measures and Stock Prices: A Test of the Life Cycle Hypothesis. Journal of Accounting and Economics 15: 203-227. Dechow, Patricia M. dan Douglas J. Skinner. 2000. Earnings Management:

Reconciling the Views of Accounting Academics, Practitioners, and Regulators. Accounting Horizons Vol. 14 No. 2 (June): 235-250. Gunawan et al,. 2015. Pengaruh Ukuran Perusahaan, Profitabilitas, dan Leverage

Terhadap Manajemen Laba Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI). E-Journal S1 Ak Universitas Pendidikan Ganesha Vol. 03 No. 01.

dengan Manajemen Laba Akrual. Simposium Nasional Akuntansi XIV Aceh.

Irawan, Wisnu Arwindo. 2013. Analisis Pengaruh Kepemilikan Institusional, Leverage, Ukuran Perusahaan, dan Profitabilitas Terhadap Manajemen Laba. Skripsi. Universitas Diponegoro, Semarang.

Jao, Robert dan Gagaring Pagalung. 2011. Corporate Governance, Ukuran Perusahaan, dan Leverage Terhadap Manajemen Laba Perusahaan Manufaktur Indonesia. Jurnal Akutansi dan Auditing Vol. 8 No.1 (2011): 1-94.

Jensen, M. C., dan Meckling, W. H. 1976. Theory of the firm: Managerial Behaviour, agency costs and ownership structure. Journal Financial Economics, 3 (4), 305-360.

Kusumawati, Endang dan Ari Dwi Cahyati. 2014. Pengaruh Siklus Hidup dan Ukuran Perusahaan terhadap Earnings Management Pada Perusahaan Manufaktur yang terdaftar di BEI. El-Muhasaba Vol.5.

Mustikawati, Andrie. 2015. Pengaruh Asimetri Informsi terhadap Manajemen Laba dengan Ukuran Perusahaan sebagai Variabel Pemoderasi. Skripsi. Universitas Diponegoro Semarang.

Nazaruddin, Ietje dan Agus Tri Basuki. Analisis Statistik dengan SPSS. Yogyakarta: Danisa Media.

Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 1 tentang Tujuan Umum Laporan Keuangan.

Putri, Yura K.W dan A.A.G.P. Widanaputra. 2015. Pengaruh Asimetri Informasi , Leverage, dan Pergantian CEO Pada Praktik Manajemen Laba. E-Jurnal Akuntansi Universitas Udayana 11.3 (2015): 756-770.

Putra, Hasa N.K. dan Febrina Putri Paulinda. 2013. Pengaruh Asimetri Informasi, Kepemilikan Manajerial, dan Ukuran Perusahaan terhadap Manajemen Laba. Karisma Vol. 8 (1): 1-9.

Putra et al., 2014. Pengaruh Asimetri Informasi dan Ukuran Perusahaan terhadap Praktik Manajemen Laba. E-Journal Universitas Pendidikan Ganesha Restuti, MI Mitha Dwi. dan Luluk Widyaningrum. 2015. Perbedaan Earnings

Management Berdasarkan Pada Tahapan Life Cycle Perusahaan Yang Terdaftar di BEI. Jurnal Ekonomi dan Bisnis ISSN 1979-6471 Volume XVIII No.3.

Scott, William R. 2000. Financial Accounting Theory, 2nd edition. Prentice-Hall Canada Inc., Scarborough, Ontario.

Sugiyono. Metode Penelitian Bisnis. Bandung: CV Alfabeta.

Suriyani et al., 2015. Faktor-faktor yang mempengaruhi manajemen laba. E-journal S1 Ak Universitas Pendidikan Ganesha, Vol. 3 No. 1.

Utari, Ni Putu L.A dan Maria M. Ratna Sari. 2016. Pengaruh Asimetri Informasi, Leverage, Kepemilikan Manajerial dan Kepemilikan Instutisional Pada Manajemen Laba. Jurnal Akuntansi Universitas Udayana Vol.15 3 Juni (2016): 1886-1914.

LAMPIRAN 1.1

PERHITUNGAN ASIMETRI INFORMASI TAHUN 2013

THN KODE HIGH LOW ASKt-BIDt ASKt+BIDt SPREAD

2013 SQBB 304.000 269.000 35.000 573.000 12,216

2013 SRSN 53 50 3 103 5,825

2013 SSTM 190 79 111 269 82,528

2013 TCID 13.500 10.000 3.500 23.500 29,787

2013 TOTO 8.950 6.450 2.500 15.400 32,468

2013 TRIS 520 335 185 855 43,275

2013 ULTJ 5.200 1.340 3.860 6.540 118,043

2013 UNIT 600 225 375 825 90,909

2013 VOKS 1.800 660 1.140 2.460 92,683

LAMPIRAN 1.2

PERHITUNGAN ASIMETRI INFORMASI TAHUN 2014

THN KODE HIGH LOW ASKt-BIDt ASKt+BIDt SPREAD

2014 NIPS 460 238 222 698 63,610

2014 PRAS 250 101 149 351 84,900

2014 PYFA 225 121 104 346 60,116

2014 RICY 183 163 20 346 11,561

2014 RMBA 183 163 20 346 11,561

2014 ROTI 1.480 980 500 2.460 40,650

2014 SCCO 4.700 3.700 1.000 8.400 23,810

2014 SIPD 58 50 8 108 14,815

2014 SQBB 333.000 313.500 19.500 646.500 6,032

2014 SRSN 63 50 13 113 23,009

2014 SSTM 131 65 66 196 67,347

2014 TCID 19.000 11.000 8.000 30.000 53,333

2014 TOTO 8.075 3.300 4.775 11.375 83,956

2014 TRIS 405 290 115 695 33,094

2014 TRST 400 226 174 626 55,591

2014 TSPC 3.450 2.440 1.010 5.890 34,295

2014 ULTJ 4.990 3.670 1.320 8.660 30,485

2014 UNIT 420 215 205 635 64,567

LAMPIRAN 1.3

PERHITUNGAN ASIMETRI INFORMASI TAHUN 2015

THN KODE HIGH LOW ASKt-BIDt ASKt+BIDt SPREAD

2015 SRSN 51 50 1 101 1,980

2015 TIRT 93 50 43 143 60,140

2015 TOTO 7.300 3.350 3.950 10.650 74,178

2015 TRIS 367 296 71 663 21,418

2015 TRST 385 195 190 580 65,517

2015 ULTJ 4.300 3.500 800 7.800 20,513

2015 VOKS 1.000 805 195 1.805 21,607

LAMPIRAN 1.4

PERHITUNGAN SIKLUS HIDUP PERUSAHAAN TAHUN 2013

LAMPIRAN 1.5

PERHITUNGAN SIKLUS HIDUP PERUSAHAAN TAHUN 2014