IMPLEMENTASI PROGRAM PENGAMPUNAN PAJAK PERIODE 1 PADA KANTOR PELAYANAN PAJAK PRATAMA BANTUL

TUGAS AKHIR

Oleh:

HERLAMBANG IMAM SETIAJI 20133030030

PROGRAM STUDI AKUNTANSI TERAPAN PROGRAM VOKASI

IMPLEMENTASI PROGRAM PENGAMPUNAN PAJAK PERIODE 1 PADA KANTOR PELAYANAN PAJAK PRATAMA BANTUL

TUGAS AKHIR

Oleh:

HERLAMBANG IMAM SETIAJI 20133030030

PROGRAM STUDI AKUNTANSI TERAPAN PROGRAM VOKASI

iv

LEMBAR PERNYATAAN

Yang bertanda tangan dibawah ini:

Nama : Herlambang Imam Setiaji

NIM : 20133030030

Program Studi : Akuntansi Terapan

Menyatakan bahwa tugas akhir ini adalah hasil karya sendiri. Apabila saya mengutip dari hasil karya orang lain, maka saya akan mencantumkan sumbernya sesuai dengan ketentuan yang berlaku. Saya bersedia dikenakan sanksi pembatalan tugas akhir ini apabila terbukti melakukan tindakan plagiat (penjiplakan).

Demikian surat pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, Desember 2016

Herlambang Imam Setiaji

v MOTTO

Sesungguhnya beserta kesulitan itu ada kemudahan

Manis jangan segera ditelan, pahit jangan segera dimuntahkan Manis akan terasa manis setelah mengecap yang pahit

Lebih baik terlambat dari pada tidak berbuat apa-apa sama sekali

viii

KATA PENGANTAR

Bismillahirrohmanirrohim

Segala puji dan syukur penulis panjatkan kepada Allah SWT yang telah memberikan Rahmat-Nya dan kemudahan dalam penulisan tugas akhir berjudul “IMPLEMENTASI PROGRAM PENGAMPUNAN PAJAK PERIODE 1

PADA KANTOR PELAYANAN PAJAK PRATAMA BANTUL”.

Tugas akhir ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Ahli Madya (A.Md) pada Program Studi Akuntansi Terapan Program Vokasi Universitas Muhammadiyah Yogyakarta. Dalam penyelesaian tugas akhir ini tidak terlepas dari bimbingan, bantuan dan dukungan berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Bambang Cipto, M.A. selaku Rektor Universitas Muhammadiyah Yogyakarta;

2. Bapak Dr. Sukamta, S.T., M.T. selaku Direktur Program Vokasi Universitas Muhammadiyah Yogyakarta;

3. Ibu Barbara Gunawan, S.E., M.Si., Ak., C.A. selaku Kepala Program Studi Akuntansi Terapan Universitas Muhammadiyah Yogyakarta;

ix

5. Bapak dan Ibu Dosen Program Studi Akuntansi Terapan Program Vokasi Universitas Muhammadiyah Yogyakarta;

6. Bagian Staff dan Administrasi Program Vokasi Universitas Muhammadiyah Yogyakarta;

7. Kepala kantor, Pegawai dan Staff Kantor Pelayanan Pajak Pratama Bantul atas semua bantuan dan waktu yang diberikan;

8. Ayahku Bambang Permadi dan Ibuku Umi Lestari Ningsih yang senantiasa selalu memberi doa dan motivasi, serta kakak-kakakku yang selalu memberikan semangat dan perhatiannnya kepada penulis dari awal hingga penulis menyelesaikan studi;

9. Semua pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih atas semua dukungan dan bantuannya.

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan dan terdapat kekurangan, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun.

Yogyakarta, Desember 2016

x

C. Syarat Pemungutan Pajak ...11

D. Pengelompokan Pajak ...13

E. Tata Cara Pemungutan Pajak ...14

F. Sanksi Perpajakan ...17

xi BAB III LATAR BELAKANG INSTITUSI

A. Sejarah Institusi ...20 B. Visi dan Misi Direktorat Jenderal Pajak ...23 C. Struktur Organisasi ...23 BAB IV HASIL DAN PEMBAHASAN

A. Syarat dan Fasilitas Program Pengampunan Pajak ...28 B. Prosedur Mengikuti Program Pengampunan Pajak...31 C. Sanksi Setelah Pengampunan Pajak Berakhir ...35 D. Upaya dalam Menarik dan Mempertahankan Wajib Pajak

dalam Program Pengampunan Pajak ...36 BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ...38 B. Saran ...39 DAFTAR PUSTAKA

xii

DAFTAR TABEL

Halaman

xiii

DAFTAR GAMBAR

Halaman

xiv

DAFTAR LAMPIRAN

Lampiran 1 : Surat Ijin Penelitian

Lampiran 2 : Surat Pernyataan Harta untuk Pengampunan Pajak Lampiran 3 : Formulir Daftar Rincian Harta dan Utang

Lampiran 4 : Permohonan SKB PPh atas Pengalihan hak atas saham

Lampiran 5 : Permohonan SKB PPh atas Pengalihan hak atas tanah bangunan Lampiran 6 :Surat Permintaan Informasi Tertulis Mengenai Jumlah Pajak yang

Tidak atau Kurang Dibayar (Badan)

Lampiran 7 :Surat Permintaan Informasi Tertulis Mengenai Jumlah Pajak yang Tidak atau Kurang Dibayar (OP)

Lampiran 8 :Surat Permohonan Pencabutan atas Permohonan dan Pengajuan upaya Hukum

Lampiran 9 :Surat Pernyataan Besaran Peredaran Usaha

Lampiran 10 :Surat Pernyataan Mencabut Permohonan dan Pengajuan Lampiran 11 :Surat Pernyataan Mengalihkan dan Menginvestasikan Harta

Tambahan

Lampiran 12 :Surat Pernyataan Tidak Mengalihkan Harta Tambahan dari dalam negeri ke luar negeri

Lampiran 13 :Formulir Laporan Penempatan Harta Tambahan yang Berada di dalam Wilayah NKRI

Lampiran 14 :Formulir Laporan Pengalihan dan Realisasi Investasi Harta Tambahan

vi

IMPLEMENTASI PROGRAM PENGAMPUNAN PAJAK PERIODE 1 PADA KANTOR PELAYANAN PAJAK PRATAMA BANTUL

HERLAMBANG IMAM SETIAJI 20133030030

INTISARI

Pajak merupakan iuran wajib masyarakat kepada negara yang dapat dipaksakan tanpa mendapat kontraprestasi secara langsung, dan apabila ada dari masyarakat yang tidak melunasinya maka akan dikenakan sanksi oleh negara. Dalam upaya meningkatkan penerimaan negara dari sektor pajak serta terus meningkatkan Tax Ratio sebesar 13-14 persen melalui intensifikasi dan ekstensifikasi perpajakan salah satu diantaranya adalah melalui program pengampunan pajak.

Program pengampunan pajak adalah kebijakan pemerintah yang diberikan kepada pembayar pajak tentang forgiveness/ pengampunan pajak, dan sebagai ganti atas pengampunan tersebut pembayar pajak diharuskan untuk membayar uang tebusan. Mendapatkan pengampunan pajak artinya data laporan yang ada selama ini dianggap telah diputihkan dan atas beberapa utang pajak juga dihapuskan.

Kebijakan Pengampunan Pajak adalah kebijakan yang didorong oleh semakin kecilnya kemungkinan untuk menyembunyikan kekayaan diluar wilayah Negara Kesatuan Republik Indonesia karena semakin transparannya sektor keuangan global dan meningkatnya intensitas pertukaran informasi antarnegara. Kebijakan pengampunan pajak hendak diikuti dengan kebijakan strategis lain dibidang perpajakan dan perbankan sehingga membuat ketidakpatuhan wajib pajak akan tergerus dikemudian hari melalui basis data yang kuat.

vii

IMPLEMENTATION TAX AMNESTY PROGRAM PERIOD 1st IN PRATAMA TAX OFFICE BANTUL

HERLAMBANG IMAM SETIAJI 20133030030

ABSTRACT

Tax is a mandatory contribution to the state that can be imposed without the get rewards directly, and if any of the people who do not pay it off then it will be sanctioned by the state. In an effort to increase state revenue from taxes and increasing Tax Ratio of 13-14 percent through the intensification and extensification of the tax one of them is through a tax amnesty program.

Tax amnesty program is Government policy given to taxpayers about the forgiveness of tax, and in as replacement for the forgiveness of those are required to pay the ransom. Getting a tax amnesty means that reporting data as long as it is considered to have been bleached and over some of the tax debt is also eliminated.

Tax amnesty policy is a policy driven by increasingly small possibility to hide wealth outside the territory of the unitary State of the Republic of Indonesia because of the more transparent the global financial sector and increased the intensity of the exchange of information between countries. Tax amnesty program was about to be followed by other strategic policy in the field of taxation and banking thereby making taxpayers noncompliance will be eroded in the future through a strong database.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan nasional adalah kegiatan yang berlangsung terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik materiil maupun spiritual. Dalam merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan. Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan adalah dengan menggali sumber dana yang berasal dari dalam negeri yang berupa pajak yang harus terus diupayakan dan perlu mendapatkan dukungan dari masyarakat (Waluyo dan Wirawan, 2000).

Peningkatan penerimaan negara dari sektor pajak sebagai salah satu sumber pembiayaan yang masih dimungkinkan dan terbuka luas, didasarkan pada jumlah pembayar pajak dari tahun ke tahun yang diharapkan semakin banyak seiring dengan bertambahnya jumlah penduduk dan kesejahteraan masyarakat. Pajak merupakan penerimaan negara yang akan digunakan untuk pembiayaan umum dari segala kegiatan pemerintah, bahkan pajak juga merupakan salah satu tolok ukur dari keberhasilan perekonomian suatu negara.

2

lemah, perekonomian Tiongkok sebagai salah satu mitra dagang lndonesia masih melemah, melemahnya pergerakan model ke negara-negara emerging market, penurunan harga komoditas dunia, seperti minyak bumi, mineral dan batu bara, serta CPO (Crude Palm Oil) yang merupakan komoditas utama lndonesia. Menghadapi situasi ini, Pemerintah akan terus mengevaluasi perkembangan terkini perekonomian global dan domestik.

Pemerintah merasa yakin perekonomian akan semakin membaik ditahun 2016 setelah melewati badai ekonomi ditahun 2015. Karenanya, dalam kebijakan APBN 2016 pemerintah menetapkan target penerimaan pendapatan negara sebesar Rp.1.822,5 triliun dengan sumbangan perpajakan mencapai 75% atau sebesar Rp.1.360,2 triliun. Penetapan target pendapatan dan perpajakan tersebut relatif lebih besar jika dibandingkan dengan target dalam APBN-P 2015 sebesar Rp.1.761,6 triliun dengan sumbangan perpajakan mencapai Rp.1.294,3 triliun. Kenaikan target penerimaan perpajakan yang terus meningkat, tak lepas dari upaya Presiden untuk membawa Indonesia berpindah strategi dari negara yang mengandalkan industri ekstraktif berbasis sumber daya alam (SDA) menuju negara yang modern dimana perpajakan menjadi motor utama pembangunan (Joko Tri Haryanto, 2016).

e-3

tax invoice, serta perbaikan regulasi. Tahun 2016 juga dijadikan momentum sebagai tahun penegakan hukum (law enforcement) melalui penagihan aktif dan pemeriksaan serta penyidikan.

Sebagai upaya untuk melakukan terobosan khususnya dalam penggalian potensi perpajakan untuk memenuhi kebutuhan APBN, pemerintah yang dalam hal ini Direktorat Jenderal Pajak pada tahun 2016 telah mengeluarkan kebijakan Program Pengampunan Pajak. Program Pengampunan Pajak diatur dalam Undang-Undang Nomor 11 Tahun 2016 tentang Pengampunan Pajak (Tax Amnesty) telah terbit dan mulai berlaku.

Program Pengampunan Pajak merupakan salah satu program yang dilaksanakan oleh pemerintah untuk memberi pengampunan terhadap Wajib Pajak yang melakukan pelanggaran di masa lalu, seperti harta yang berada didalam maupun diluar negeri yang belum atau belum seluruhnya dilaporkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan. Tujuan dari dilaksanakannya program ini adalah untuk repatriasi atau menarik dana warga negara Indonesia yang berada diluar negeri, meningkatkan pertumbuhan nasional dan meningkatkan basis perpajakan nasional serta meningkatkan penerimaan negara melalui sektor pajak. Program Pengampunan Pajak diluncurkan tidak semata-mata untuk mencapai penerimaan pajak jangka pendek, namun tujuan utamanya adalah untuk membangun database Wajib Pajak yang lebih baik. Besar harapannya dengan database Wajib Pajak yang telah disusun dari Program Pengampunan Pajak

4

Kebijakan Amnesti Pajak, dalam penjelasan umum Undang-Undang Pengampunan Pajak, hendak diikuti dengan kebijakan lain seperti penegakan hukum yang lebih tegas dan penyempurnaan Undang-Undang tentang Ketentuan Umum dan Tata Cara Perpajakan, Undang-Undang tentang Pajak Penghasilan, Undang-Undang tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah, serta kebijakan strategis lain dibidang perpajakan dan perbankan sehingga membuat ketidakpatuhan Wajib Pajak akan tergerus dikemudian hari melalui basis data kuat yang dihasilkan oleh pelaksanaan Undang-Undang ini.

Pengampunan Pajak sendiri pernah diberlakukan di Indonesia pada tahun 1984. Namun saat itu dianggap kurang berhasil karena respon Wajib Pajak yang rendah dan tidak diikuti dengan reformasi administrasi perpajakan secara menyeluruh. Pada tahun 2008 pemerintah juga menerapkan kebijakan Sunset Policy yang dikeluarkan Direktorat Jenderal Pajak, dimana Wajib Pajak dapat mengajukan permohonan pengampunan sanksi administrasi meskipun pajak terutang tetap harus dibayarkan secara penuh. Tahun 2015 ini ditetapkan sebagai Tahun Pembinaan Wajib Pajak (TPWP) yaitu berupa penghapusan sanksi perpajakan dan administrasi untuk Wajib Pajak yang belum mematuhi peraturan perpajakan secara memadai melalui program Pengampunan Pajak. Berdasarkan uraian diatas, maka penulis tertarik mengambil judul Tugas Akhir

“IMPLEMENTASI PROGRAM PENGAMPUNAN PAJAK PERIODE 1 PADA

5

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka dapat diidentifikasi masalah yang berkaitan dengan Pengampunan Pajak sebagai berikut:

1. Bagaimana prosedur pengajuan Pengampunan Pajak di Kantor Pelayanan Pajak Pratama Bantul?

2. Langkah apakah yang dilakukan Kantor Pelayanan Pajak Pratama Bantul agar menarik para Wajib Pajak untuk berpartisipasi dalam program Pengampunan Pajak?

3. Kebijakan atau program apakah yang akan dilakukan oleh Kantor Pelayanan Pajak Pratama Bantul dalam mempertahankan ketaatan Wajib Pajak yang telah mengikuti program Pengampunan Pajak?

C. Tujuan

Adapun tujuan penulisan yang ingin dicapai dalam pembuatan proposal tugas akhir ini adalah sebagai berikut:

1. Untuk mengetahui prosedur pengajuan Pengampunan Pajak di Kantor Pelayanan Pajak Pratama Bantul;

6

3. Untuk mengetahui kebijakan atau program yang akan dilakukan oleh Kantor Pelayanan Pajak Pratama Bantul dalam mempertahankan ketaatan Wajib Pajak yang telah mengkuti program Pengampunan Pajak.

D. Manfaat

Penelitian ini diharapkan dapat memberikan manfaat dan berguna bagi berbagai pihak, antara lain:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah wawasan pengetahuan yang berkaitan dengan kebijakan program Pengampunan Pajak terhadap Wajib Pajak dan sebagai bahan referensi bagi penelitian selanjutnya mengenai Pengampunan Pajak.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan informasi yang berguna sehingga digunakan sebagai dasar pertimbangan bagi instansi dalam menerapkan kebijakan Pengampunan Pajak.

E. Batasan Masalah

7

F. Metodologi Penelitian 1. Sumber Data

a. Data Primer

Menurut Sugiyono (2010) data primer adalah sumber data yang langsung memberikan data kepada pengumpul data. Menurut Krisyantono (2010), data primer adalah data yang diperoleh dari sumber data pertama atau tangan pertama dilapangan. Sehingga data primer dalam penelitian ini adalah data yang diperoleh langsung oleh penulis dari Kantor Pelayanan Pajak Pratama Bantul.

b. Data Sekunder

Menurut Sugiyono (2010) data sekunder adalah data yang tidak langsung memberikan data kepada pengumpul data. Data ini diperoleh dengan cara membaca, mempelajari, dan memahami melalui media lain menggunakan studi literatur yang dilakukan pada banyak buku atau catatan yang berhubungan dengan penelitian.

2. Teknik Pengumpulan Data a. Dokumentasi

8

berlalu. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang.

b. Observasi

Merupakan teknik pengumpulan data dengan mengamati dan meneliti pelaksanaan Pengampunan Pajak di Kantor Pelayanan Pajak Pratama Bantul. Menurut Sutrisno Hadi dalam Sugiyono (2010), observasi merupakan suatu proses yang komplek, suatu proses yang tersusun dari berbagai proses biologis dan psikologis.

c. Wawancara

Merupakan teknik pengumpulan data yang dilakukan dengan cara mengajukan pertanyaan secara langsung kepada staf pegawai yang ada, sesuai dengan penelitian yang dilakukan. Menurut Esterberg dalam Sugiyono (2010), wawancara merupakan pertemuan dua orang untuk bertukar informasi dan ide melalui Tanya jawab, sehingga dapat dikontruksikan makna dalam suatu topik tertentu.

d. Studi Kepustakaan

Merupakan teknik pengumpulan data yang dilakukan dengan cara mempelajari dan menganalisa beberapa referensi buku yang berkaitan dengan masalah-masalah yang ada dalam ruang lingkup penelitian ini.

3. Metode Penelitian

9

gilirannya dapat digunakan untuk memahami, memecahkan dan mengidentifikasi masalah. Dalam penulisan tugas akhir ini menggunakan metode analisis deskriptif dengan pendekatan kualitatif. Menurut Sugiyono (2010) metode deskriptif adalah suatu metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya tanpa analisis dan membuat kesimpulan yang berlaku umum.

10 BAB II

LANDASAN TEORI

A. Pengertian Pajak

Pajak menurut Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada negara yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Definisi atau pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH sebagaimana dikutip oleh Mardiasmo (2011) “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukan dan yang

digunakan untuk membayar pengeluaran umum”. Definisi Pajak yang

dikemukakan oleh S. I. Djajadiningrat:

“Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum”.

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur sebagai berikut (Mardiasmo, 2011):

11

2. Berdasarkan undang-undang, pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya;

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi individual oleh pemerintah;

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

B. Fungsi Pajak

Pajak mempunyai peran yang cukup besar dalam kehidupan bangsa. Pajak yang dipungut pemerintah mempunyai fungsi sebagai berikut:

1. Fungsi budgetair (anggaran)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi regulerend (mengatur)

Pajak sebagi alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

C. Syarat Pemungutan Pajak

12

perlawanan dari pihak yang dipungut, maka harus memenuhi beberapa syarat sebagai berikut:

1. Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan dari masing-masing Wajib Pajak. Sedang adil dalam pelaksanaannya, yakni dengan memberikan hak bagi Wajib Pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak.

2. Pemungutan pajak harus berdasarkan undang-undang (Syarat Yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara maupun bagi warganya.

3. Tidak mengganggu perekonomian (Syarat Ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4. Pemungutan pajak harus efisien (Syarat Finansiil)

13

5. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah dipenuhi oleh undang-undang perpajakan yang baru.

D. Pengelompokan Pajak

Menurut Mardiasmo, pengelompokan pajak terbagi menjadi 3 bagian, yaitu:

1. Menurut golongannya

a. Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

2. Menurut sifatnya

a. Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak.

b. Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak.

3. Menurut lembaga pemungutnya

14

b. Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri atas pajak propinsi dan pajak kabupaten/ kota.

E. Tata Cara Pemungutan Pajak

Dalam tata cara pemungutan pajak harus diperhatikan tiga garis besar, yaitu: 1. Stelsel Pajak

Tata cara pemungutan pajak yaitu dapat dilakukan berdasarkan pada 3 stelsel pajak:

a. Stelsel pajak nyata

Pengenaan pajak didasarkan pada objek (penghasilan yang nyata), sehingga pemungutan pajak baru dapat dilakukan pada akhir tahun pajak, yaitu setelah diketahui penghasilan yang sesungguhnya.

b. Stelsel pajak anggapan

Pengenaan pajak yang didasarkan pada suatu anggapan yang diatur oleh undang-undang. Contohnya, penghasilan suatu tahun dianggap sama dengan tahun sebelumnya, sehingga pada waktu awal tahun pajak sudah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan. c. Stelsel pajak campuran

15

menurut kenyataan lebih besar dari pada pajak menurut anggapan, maka Wajib Pajak harus menambah. Sebaliknya, jika lebih kecil kelebihannya dapat diminta kembali.

2. Asas Pemungutan Pajak

a. Asas domisili (asas tempat tinggal)

Dalam tata cara pemungutan pajak harus memperhatikan asas domisili (asas tempat tinggal). Negara memiliki kewenangan mengenakan pajak atas seluruh penghasilan Wajib Pajak yang bertempat tinggal diwilayahnya, baik itu penghasilan yang berasal dari dalam maupun luar negeri. Asas pajak domisli berlaku untuk Wajib Pajak dalam negeri.

b. Asas sumber

Dalam tata cara pemungutan pajak harus memperhatikan sumber pajaknya berasal. Negara berhak mengenakan pajak atas penghasilan yang bersumber diwilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

c. Asas kebangsaan

16

3. Sistem Pemungutan Pajak a. Official Assessment System

Pengertian Official Assessment system adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak terutang oleh Wajib Pajak. Ciri-cirinya:

1) wewenang untuk menentukan berapa besar pajak terutang yang ada pada fiskus;

2) Wajib Pajak bersifat pasif;

3) utang pajak akan timbul pada saat dikeluarkannya surat ketetapan pajak oleh fiskus.

b. Self Assessment System

Pengertian Self Assessment System adalah sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-cirinya:

1) wewengan untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri;

2) Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang;

3) fiskus tidak ikut campur dan hanya mengawasi. c. With Holding System

17

oleh Wajib Pajak. Ciri-cirinya, wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

F. Sanksi Perpajakan

Menurut Mardiasmo (2011), sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ ditaati/ dipatuhi. Atau bisa dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar Wajib Pajak tidak melanggar norma perpajakan. Menurut Indonesian Tax Review yang dikutip oleh Hakim (2015), menyebutkan bahwa dalam undang-undang perpajakan dikenal dua macam sanksi, yaitu:

1. Sanksi Administrasi

Sanksi administrasi merupakan pembayaran kerugian kepada Negara khususnya berupa bunga, dan kenaikan. Sanksi administrasi dapat dijatuhkan apabila Wajib Pajak melakukan pelanggaran, terutama atas kewajiban yang ditentukan dalam UU KUP. Sanksi administrasi ini dibagi menjadi:

a. Sanksi Administrasi berupa Denda

18

b. Sanksi Administrasi berupa Bunga

Sanksi administrasi berupa bunga dikenakan atas pelanggaran yang menyebabkan utang pajak menjadi lebih besar. Jumlah bunga dihitung berdasarkan presentase tertentu dari suatu jumlah, mulai dari saat bunga itu menjadi hak atau kewajiban sampai dengan saat diterima atau dibayarkan.

c. Sanksi Administrasi berupa Kenaikan

Jika melihat dari bentuknya, bisa jadi sanksi administrasi berupa kenaikan merupakan sanksi yang paling ditakuti oleh Wajib Pajak. Hal ini karena bila dikenakan sanksi tersebut, jumlah pajak yang harus dibayar bisa menjadi berlipat ganda. Sanksi berupa kenaikan pada dasarnya dihitung dengan angka presentase tertentu dari jumlah pajak yang harus dibayar. 2. Sanksi Pidana

Sanksi pidana merupakan siksaan atau penderitaan. Merupakan suatu alat terakhir atau benteng hukum yang digunakan oleh fiskus agar norma perpajakan dipatuhi. Sanksi pidana terdiri dari:

a. Kurungan

Pidana kurungan hanya diancamkan kepada tindak pidana yang bersifat pelanggaran, dapat ditujukan kepada Wajib Pajak dan pihak ketiga.

b. Penjara

19

G. Pengampunan Pajak (Tax Amnesty)

Pengertian Tax Amnesty adalah kebijakan pemerintah yang diberikan kepada pembayar pajak tentang forgiveness/ pengampunan pajak, dan sebagai ganti atas pengampunan tersebut pembayar pajak diharuskan untuk membayar uang tebusan. Mendapatkan pengampunan pajak artinya data laporan yang ada selama ini dianggap telah diputihkan dan atas beberapa utang pajak juga dihapuskan.

Menurut Undang-Undang Nomor 11 Tahun 2016, Tax Amnesty adalah penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, dengan cara mengungkap harta dan membayar uang tebusan sebagaimana diatur dalam Undang-Undang Pengampunan Pajak. Baer dan LeBorgne, sebagaimana dikutip oleh Mikesell dan Ross, mendefinisikan Tax Amnesty sebagai penawaran terbatas-waktu oleh pemerintah untuk kelompok tertentu Wajib Pajak untuk membayar jumlah yang ditetapkan, dalam pertukaran untuk pengampunan kewajiban pajak (termasuk bunga dan denda), berkaitan dengan masa pajak sebelumnya, serta kebebasan tuntutan hukum.

Menurut Ronny Bako dalam Monica dan Endang, Pengampunan Pajak memiliki beberapa manfaat:

1. Bagi negara pengampunan pajak dapat meningkatkan tax ratio (penerimaan pajak);

2. Bagi wajib pajak yang belum memiliki NPWP, pengampunan pajak dapat menghindarkan sanksi perpajakan;

20 BAB III

LATAR BELAKANG INSTITUSI

A. Sejarah Institusi

Direktorat Jenderal Pajak mengawali pembentukan Kantor Pelayanan Pajak modern dengan meresmikan berdirinya Kantor Pelayanan Pajak Wajib Pajak Besar/ Large Taxpayers Office (LTO) pada tahun 2002 yang diikuti peresmian Kantor Pelayanan Pajak Madya/ Medium Taxpayers Office (MTO) dibeberapa Kanwil tertentu, dan dilanjutkan dengan peresmian Kantor Pelayanan Pajak Pratama/ Small Taxpayers Office (STO). Kantor Pelayanan Pajak Pratama merupakan integrasi dari tiga kantor operasional Direktur Jenderal Pajak, yaitu Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan Bangunan (KP-PBB), Kantor Pemeriksaan dan Penyidikan Pajak (KARIPKA). Dengan beroperasinya Kantor Pelayanan Pajak Pratama, wajib pajak dapat melaksanakan semua kewajibannya dalam satu kantor. Berbeda dengan Kantor Pelayanan Pajak besar dan madya yang hanya mengadministrasikan sebagian kecil wajib pajak badan dengan skala besar dan menengah, Kantor Pelayanan Pajak Pratama akan menangani wajib pajak badan kelas menengah kebawah, wajib pajak orang pribadi, Pajak Bumi dan Bangunan (PBB), serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan pajak tidak langsung lainnya.

21

memadai dan tata kerja yang transparan. Diharapkan dengan penerapan sistem administrasi perpajakan modern akan tercipta suatu sistem informasi yang akan membawa dampak pada peningkatan pelayanan dan mempermudah pengawasan.

Kantor Pelayanan Pajak (KPP) Pratama Bantul merupakan salah satu Small Taxpayers Office (STO), yang pendiriannya berdasarkan Keputusan Dirjen Pajak

Nomor KEP-141/ PJ/ 2007 dan mulai beroperasi pada tanggal 30 oktober 2007. Kantor Pelayanan Pajak Pratama Bantul mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan wajib pajak dibidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan pajak tidak langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku. Dalam melaksanakan tugas, Kantor Pelayanan Pajak Pratama Bantul menyelenggarakan fungsi:

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak;

2. Penetapan dan penerbian produk hukum perpajakan;

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan, serta penerimaan surat lainnya;

4. Penyuluhan perpajakan;

5. Pelaksanaan registrasi wajib pajak; 6. Pelaksanaan ekstensifikasi;

22

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak dan konsultasi perpajakan;

10. Pelaksanaan intensifikasi perpajakan; 11. Pembetulan ketetapan pajak;

12. Pelaksanaan administrasi kantor.

Kantor Pelayanan Pajak Pratama Bantul merupakan hasil penggabungan dari Kantor Pelayanan Pajak Bumi dan Bangunan (KP-PBB) Bantul dan pecahan Kantor Pelayanan Pajak Yogyakarta dan menempati sebuah gedung 4 lantai yang berlokasi di Jalan Urip Sumoharjo No.07 Gose Bantul. Secara administratif Kabupaten Bantul terdiri dari 17 kecamatan yang dibagi menjadi 75 desa dan 933 pedukuhan. Desa-desa di Kabupaten Bantul dibagi berdasarkan statusnya menjadi desa pedesaan (rural area) dan desa perkotaan (urban area).

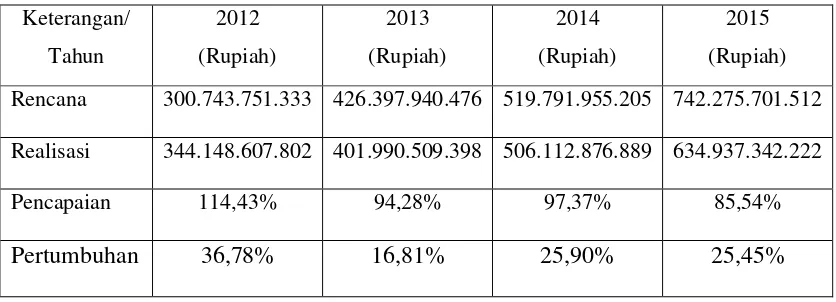

Tabel 3.1

Rencana dan Realisasi Penerimaan Pajak Tahun 2012-2015 Kantor Pelayanan Pajak Pratama Bantul

Keterangan/ Rencana 300.743.751.333 426.397.940.476 519.791.955.205 742.275.701.512 Realisasi 344.148.607.802 401.990.509.398 506.112.876.889 634.937.342.222

Pencapaian 114,43% 94,28% 97,37% 85,54%

Pertumbuhan 36,78% 16,81% 25,90% 25,45%

23

B. Visi dan Misi Direktorat Jenderal Pajak

1. Visi

Menjadi Institusi Penghimpun Penerimaan Negara yang Terbaik demi Menjamin Kedaulatan dan Kemandirian Negara.

2. Misi

Menjamin Penyelenggaraan Negara yang Berdaulat dan Mandiri dengan: a. Mengumpulkan Penerimaan Berdasarkan Kepatuhan Pajak Sukarela yang

Tinggi dan Penegak Hukum yang Adil;

b. Pelayanan Berbasis Teknologi Modern untuk Kemudahan Pemenuhan Kewajiban Perpajakan;

c. Aparatur Pajak yang Berintegritas, Kompeten Dan Profesional; d. Kompensasi yang Kompetitif Berbasis Sistem Manajemen Kinerja.

C. Stuktur Organisasi

24

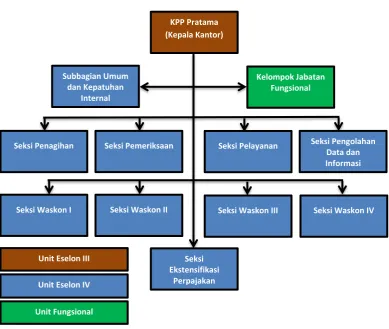

Gambar 3.1 Struktur Organisasi

Kantor Pelayanan Pajak Pratama Bantul

Sumber: pajak.go.id

Kantor Pelayanan Pajak Pratama Bantul dipimpin oleh seorang Kepala Kantor yang bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta. Dalam rangka menjalankan tugas pokok dan fungsi (TUPOKSI) Kepala Kantor dibantu oleh Sub Bagian Umum, Seksi dan Kelompok Jabatan Fungsional sebagai berikut:

1. Kepala Sub Bagian Umum dan Kepatuhan Internal

Kepala Sub Bagian Umum dan Kepatuhan Internal membawahi pegawai pelaksana, melaksanakan TUPOKSI sebagai pendukung dalam bidang

Kelompok Jabatan Fungsional

Seksi Penagihan Seksi Pemeriksaan Seksi Pelayanan Seksi Pengolahan

Data dan

Seksi Waskon I Seksi Waskon IV

Unit Eselon III

Unit Eselon IV

25

kepegawaian, keuangan dan urusan rumah tangga kantor termasuk urusan bendahara pengeluaran, pembuat daftar gaji dan sekretaris Kepala Kantor. Kepala Sub Bagian Umum dan Kepatuhan Internal juga membawahi Unit Kepatuhan Internal yang bertugas memantau pelaksanaan tugas di Kantor Pelayanan Pajak Pratama Bantul agar sesuai dengan SOP (standart operating procedure) dan peraturan yang berlaku.

2. Kepala Seksi Pengolahan Data dan Informasi

Kepala Seksi Pengolahan Data dan Informasi membawahi operator console yang melaksanakan TUPOKSI sebagai pendukung dalam bidang teknologi informasi, pemeliharaan jaringan, pemeliharaan software, pemeliharaan hardware, pemeliharaan data dan hal-hal lain terkait dengan pemanfaatan teknologi informasi. Kepala Seksi Pengolahan Data dan Informasi juga membawahi Pegawai Pelaksana yang melaksanakan TUPOKSI sebagai pendukung perekaman data, pengolahan data, produksi data, distribusi data dan penyajian informasi lainnya.

3. Kepala Seksi Pelayanan

26

4. Kepala Seksi Pemeriksaan

Kepala Seksi Pemeriksaan membawahi Pegawai Pelaksana yang melaksanakan TUPOKSI sebagai pendukung kelompok Jabatan Fungsional Pemeriksa Pajak dalam hal administrasi pemeriksanaan pajak.

5. Kepala Seksi Ekstensifikasi dan Penyuluhan

Kepala Seksi Ekstensifikasi dan Penyuluhan membawahi Pegawai Pelaksana yang melaksanakan TUPOKSI dalam ekstensifikasi wajib pajak, penyuluhan perpajakan dan pengawasan pelaksanaan kewajiban perpajakan Wajib Pajak yang terdaftar dalam dua tahun terakhir.

6. Kepala Seksi Penagihan

Kepala Seksi Penagihan membawahi Juru Sita Pajak Negara yang melaksanakan TUPOKSI penagihan piutang pajak seperti penyampaian Surat Teguran, Surat Paksa, Surat Perintah Melaksanakan Penyitaan, pemblokiran rekening bank, berkoordinasi dengan instansi lain dalam rangka pelelangan hasil sitaan dan tugas lainnya. Kepala Seksi Penagihan juga membawahi Pegawai Pelaksana yang melaksanakan TUPOKSI administrasi penagihan dan pelaporan piutang pajak.

7. Kepala Seksi Pengawasan dan Konsultasi I

27

8. Kepala Seksi Pengawasan dan Konsultasi II, Kepala Seksi Pengawasan dan Konsultasi III, Kepala Seksi Pengawasan dan Konsultasi IV

Kepala Seksi Pengawasan dan Konsultasi II, III, dan IV membawahi Account Representative yang melaksanakan TUPOKSI pengawasan pelaksanaan

kewajiban perpajakan wajib pajak yang menjadi tanggung jawabnya, seperti melakukan visit ke lokasi wajib pajak, pengawasan pembayaran, pengawasan pelaporan, analisa laporan keuangan dalam rangka pengawasan, penerbitan surat himbauan, konsultasi perpajakan, usul pemeriksaan dan tugas-tugas pengawasan lainnya.

9. Kelompok Jabatan Fungsional Pemeriksa Pajak

28 BAB IV

HASIL DAN PEMBAHASAN

A. Syarat dan Fasilitas Program Pengampunan Pajak

Pengampunan Pajak merupakan suatu kesempatan waktu yang terbatas pada kelompok pembayar pajak tertentu untuk membayar sejumlah tertentu dan dalam waktu tertentu berupa pengampunan kewajiban pajak (termasuk bunga dan denda) yang berkaitan dengan masa pajak sebelumnya atau periode tertentu tanpa takut hukuman pidana. Pengampunan Pajak diatur dalam Undang-Undang Nomor 11 Tahun 2016. Program yang dilaksanakan oleh pemerintah untuk memberi pengampunan terhadap wajib pajak yang melakukan pelanggaran dimasa lalu, yang dapat memanfaatkan kebijakan pengampunan pajak adalah:

1. Wajib Pajak Orang Pribadi; 2. Wajib Pajak Badan;

3. Wajib Pajak yang bergerak dibidang Usaha Mikro Kecil dan Menengah (UMKM);

4. Orang Pribadi atau Badan yang belum menjadi Wajib Pajak.

Kecuali wajib pajak yang sedang:

1. Dilakukan penyidikan dan berkas penyidikannya telah P21; 2. Sedang dalam proses peradilan;

29

Peraturan Menteri Keuangan Republik Indonesia Nomor 118/ PMK.03/ 2016, Persyaratan Wajib Pajak untuk dapat memanfaatkan Pengampunan Pajak adalah sebagai berikut:

1. Memiliki Nomor Pokok Wajib Pajak; 2. Membayar Uang Tebusan;

3. Melunasi seluruh Tunggakan Pajak;

4. Melunasi pajak yang tidak atau kurang dibayar atau melunasi pajak yang seharusnya tidak dikembalikan bagi Wajib Pajak yang sedang dilakukan pemeriksaan bukti permulaan dan/atau penyidikan Tindak Pidana di Bidang Perpajakan;

5. Menyampaikan SPT PPh Terakhir bagi Wajib Pajak yang telah memiliki kewajiban menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan; dan

6. Mencabut permohonan:

a. Pengembalian kelebihan pembayaran pajak;

b. Pengurangan atau penghapusan sanksi administrasi dalam Surat Ketetapan Pajak dan/atau Surat Tagihan Pajak yang di dalamnya terdapat pokok pajak yang terutang;

c. Pengurangan atau pembatalan ketetapan pajak yang tidak benar; d. Keberatan;

e. Pembetulan atas surat ketetapan pajak dan surat keputusan; f. Banding;

30

h. Peninjauan kembali, dalam hal Wajib Pajak sedang mengajukan permohonan dan belum diterbitkan surat keputusan atau putusan.

Fasilitas Pengampunan Pajak yang akan didapatkan wajib pajak yang mengikuti program Pengampunan Pajak, antara lain:

1. Penghapusan pajak yang seharusnya terutang (PPh dan PPN dan/atau PPn-BM), sanksi administrasi, dan sanksi pidana, yang belum diterbitkan ketetapan pajaknya;

2. Penghapusan sanksi administrasi atas ketetapan pajak yang telah diterbitkan; 3. Tidak dilakukan pemeriksaan pajak, pemeriksaan bukti permulaan, dan

penyidikan Tindak Pidana di Bidang Perpajakan;

4. Penghentian pemeriksaan pajak, pemeriksaan bukti permulaan, dan penyidikan Tindak Pidana di Bidang Perpajakan, dalam hal Wajib Pajak sedang dilakukan pemeriksaan pajak, pemeriksaan bukti permulaan, dan penyidikan Tindak Pidana di Bidang Perpajakan; dan

31

B. Prosedur Mengikuti Program Pengampunan Pajak

Prosedur pengajuan Pengampunan Pajak di Kantor Pelayanan Pajak Pratama Bantul adalah sebagai berikut:

1. Wajib Pajak datang ke Kantor Pelayanan Pajak Pratama Bantul tempat Wajib Pajak terdaftar untuk meminta penjelasan melalui Helpdesk mengenai cara pengisian dan pemenuhan kelengkapan dokumen yang harus dilampirkan dalam Surat Pernyataan.

2. Wajib Pajak menyiapkan dan melengkapi dokumen-dokumen yang akan digunakan untuk mengajukan Pengampunan Pajak melalui Surat Pernyataan, yaitu:

a. Bukti pembayaran Uang Tebusan;

b. Bukti pelunasan Tunggakan Pajak bagi Wajib Pajak yang memiliki Tunggakan Pajak;

c. Daftar rincian Harta beserta informasi kepemilikan Harta yang dilaporkan;

d. Daftar Utang serta dokumen pendukung;

e. Bukti pelunasan pajak yang tidak atau kurang dibayar atau pajak yang seharusnya tidak dikembalikan bagi Wajib Pajak yang sedang dilakukan pemeriksaan bukti permulaan atau penyidikan;

f. Fotokopi SPT PPh Terakhir, dan

32

h. Surat pernyataan mengalihkan dan menginvestasikan Harta ke dalam wilayah Negara Kesatuan Republik Indonesia paling singkat selama jangka waktu 3 (tiga) tahun terhitung sejak dialihkan dalam hal Wajib Pajak akan melaksanakan repatriasi;

i. Melampirkan surat pernyataan tidak mengalihkan Harta ke luar wilayah Negara Kesatuan Republik Indonesia paling singkat selama jangka waktu 3 (tiga) tahun terhitung sejak diterbitkannya Surat Keterangan dalam hal Wajib Pajak akan melaksanakan deklarasi;

j. Surat pernyataan mengenai besaran peredaran usaha bagi Wajib Pajak yang bergerak di bidang UMKM.

Dalam hal pembayaran uang tebusan, uang tebusan dibayarkan ke Bank Persepsi yang ditetapkan melalui e-Billing dengan menggunakan kode akun pajak (KAP) 411129 dan kode jenis setoran (KJS) 512. Uang tebusan dihitung dengan cara:

Untuk menghitung Harta bersih dengan cara:

Utang terkait perolehan Harta Tambahan dapat dikurangkan paling banyak:

a. 75% dari harta tambahan untuk wajib pajak badan b. 50% dari harta tambahan untuk wajib pajak pribadi

Uang Tebusan = Tarif Tebusan X Harta Bersih

33

Pengampunan Pajak berlaku sejak disahkan hingga 31 Maret 2017, dan terbagi kedalam 3 (tiga) periode, yaitu:

a. Periode I: Dari tanggal diundangkan s.d 30 September 2016 b. Periode II: Dari tanggal 1 Oktober 2016 s.d 31 Desember 2016 c. Periode III: Dari tanggal 1 Januari 2017 s.d 31 Maret 2017

Wajib pajak juga dapat memanfaatkan fasilitas tarif yang telah ditentukan sesuai dengan masa periode. Bagi wajib pajak yang lebih awal mengikuti Tax Amnesty maka akan mendapatkan tarif yang lebih kecil. Berikut tarif tebusan Pengampunan Pajak: 1 Juli 2016 s/d 30 September

2016

2% 4%

1 Oktober 2016 s/d 31 Desember 2016

3% 6%

1 Januari 2017 s/d 31 Maret 2017 5% 10%

b. Deklarasi harta untuk UMKM

Total Harta Tarif

s.d Rp. 10M 0,5%

34

3. Wajib Pajak menyampaikan Surat Pernyataan dengan datang langsung ke Kantor Pelayanan Pajak Pratama Bantul tempat Wajib Pajak terdaftar dengan proses sebagai berikut:

a. Wajib pajak akan diarahkan menuju satu ruangan khusus yang telah dipersiapkan untuk pelayanan Pengampunan Pajak

b. Pengarah layanan akan memberikan nomor antrian Helpdesk, di Helpdesk wajib pajak dapat berkonsultasi lebih lanjut mengenai progam

Pengampunan Pajak

c. Wajib pajak diarahkan ke Subtim Penerima, wajib pajak harus memperlihatkan kartu identitas sebelum menyerahkan berkas Pengampunan Pajak. Subtim Penerima akan mengecek persyaratan, kelengkapan, otorisasi checklist syarat dan kelengkapan dan submit berkas ke Subtim Peneliti. Selanjutnya berkas wajib pajak akan diserahkan ke bagian Subtim Peneliti untuk dilakukan penelitian. Subtim peneliti akan meneliti kebenaran atau keseuaian berkas SPH, otorisasi checklist penelitian kebenaran, membuat tanda terima, perekaman, membuat Lembar Penelitian (LPt) Surat Pernyataan dan menyampaikan kepada Ketua Tim. Ketua Tim memberikan persetujuan konsep Surat Keterangan Pengampunan Pajak melalui aplikasi untuk ditindaklanjuti oleh Tim Penelaah di Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta.

35

5. Menteri atau pejabat yang ditunjuk atas nama Menteri menerbitkan Surat Keterangan dalam jangka waktu paling lama 10 (sepuluh) hari kerja terhitung sejak tanggal diterima Surat Pernyataan beserta lampirannya dan mengirimkan Surat Keterangan Pengampunan Pajak kepada Wajib Pajak. 6. Dalam hal jangka waktu 10 (sepuluh) hari kerja sebagaimana dimaksud pada

ayat (4) Menteri atau pejabat yang ditunjuk atas nama Menteri belum menerbitkan Surat Keterangan, Surat Pernyataan dianggap diterima.

7. Wajib Pajak dapat menyampaikan Surat Pernyataan paling banyak 3 (tiga) kali dalam jangka waktu terhitung sejak Undang-Undang ini mulai berlaku sampai dengan tanggal 31 Maret 2017 di mana Surat Pernyataan Kedua dan Ketiga dapat disampaikan sebelum atau setelah Surat Keterangan atas Surat Pernyataan sebelumnya dikeluarkan.

C. Sanksi Setelah Pengampunan Pajak Berakhir

Setelah masa Program Pengampunan Pajak berakhir (maksimal tiga tahun sejak berlakunya Undang-Undang Pengampunan Pajak) dan Direktorat Jenderal Pajak menemukan harta yang belum dilaporkan oleh wajib pajak, konsekuensinya sebagai berikut:

36

dengan sanksi administrasi kenaikan sebesar 200% (dua ratus persen) dari PPh yang tidak atau kurang dibayar;

2. Wajib Pajak yang tidak mengikuti program Pengampunan Pajak namun ditemukan adanya data mengenai Harta bersih yang tidak dilaporkan maka atas Harta dimaksud diperlakukan sebagai penghasilan pada saat ditemukan dan dikenai pajak serta sanksi administrasi sesuai dengan Undang-Undang perpajakan yang berlaku.

D. Upaya dalam Menarik dan Mempertahankan Wajib Pajak dalam Program Pengampunan Pajak

Langkah Kantor Pelayanan Pajak Pratama Bantul dalam menarik para Wajib Pajak di Kabupaten Bantul untuk berpartisipasi dalam Program Pengampunan Pajak salah satu caranya adalah dengan penyuluhan. Penyuluhan merupakan faktor penting dalam menimbulkan kesadaran Wajib Pajak untuk membayar pajak yang berdampak terhadap penerimaan negara. Penyuluhan Pengampunan Pajak di Kabupaten Bantul dimaksudkan untuk memberikan penjelasan kepada masyarakat tentang Program Pengampunan Pajak yang tujuan akhirnya sampai kepada sebuah perubahan sikap dan diharapkan dapat berpartisipasi dalam Program Pengampunan Pajak.

37

Wajib Pajak. Fungsi pengawasan kurang lebih mengandung arti tindakan-tindakan yang dilakukan untuk mengetahui atau menguji kepatuhan wajib pajak melaksanakan ketentuan-ketentuan perpajakan yang berlaku. Dalam pelaksanaan fungsi pengawasan, antara lain dalam wujud pemeriksaan, penagihan dan peradilan pajak. Kegiatan ini dilakukan untuk mengetahui apakah Wajib Pajak telah sadar dalam membayarkan pajak setelah berpartisipasi Program Pengampunan Pajak.

38 BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Pengampunan pajak atau Tax Amnesty adalah sebuah kesempatan berbatas waktu bagi kelompok wajib pajak tertentu untuk membayar pajak dengan jumlah tertentu sebagai pengampunan atas kewajiban membayar pajak (termasuk dihapuskannya bunga dan denda) yang berkaitan dengan masa pajak sebelumnya tanpa takut penuntutan pidana. Program ini berakhir ketika otoritas pajak memulai investigasi pajak dari periode-periode sebelumnya. Dari hasil penelitian mengenai Program Pengampunan Pajak Periode 1 di Kantor Pelayanan Pajak Pratama Bantul, disimpulkan bahwa:

1. Pengampunan Pajak dapat menghimpun penerimaan negara dari sektor pajak secara cepat dalam jangka waktu yang relatif singkat, dan kebijakan ini mempunyai kelemahan dalam jangka panjang yang dapat berakibat buruk berupa menurunnya tingkat kepatuhan wajib pajak dalam melaksanakan kewajibannya untuk membayarkan pajak jika Tax Amnesty dilaksanakan dengan program yang tidak tepat.

39

berpartisipasi dalam Program Pengampunan Pajak, salah satu caranya dengan melakukan Penyuluhan dan untuk mempertahankan ketaatan Wajib Pajak ke depannya akan dilakukan pengawasan. Program Pengampunan Pajak telah didukung database yang kuat, sehingga kecil kemungkinan Wajib Pajak untuk menyembunyikan Hartanya.

B. Saran

Ada beberapa saran terkait Implementasi Program Tax Amnesty, antara lain sebagai berikut:

1.

Menurut Benno Torgler dan Cristoph A. Schaltegger yang dikutipDarussalam dalam Inside review, Pengampunan Pajak sebaiknya diberikan hanya sekali saja dalam suatu generasi. Pengampunan Pajak yang diberikan berkali-kali menyebabkan Wajib Pajak akan selalu menunggu Program Pengampunan Pajak berikutnya dan ini akan mendorong wajib pajak untuk tidak menjalankan kewajiban pajaknya dengan benar dan tepat waktu. Jika pemerintah akan memberikan Tax Amnesty, maka tidak boleh ada isu tentang Program Pengampunan Pajak jilid berikutnya.

DAFTAR PUSTAKA

Buku Tahunan 2013. Kantor Pelayanan Pajak Pratama Bantul.

Dian Anggraeni, Monica dan Kiswara, DR. Endang. Pengaruh Pemanfaatan Fasilitas Perpajakan Sunset Policy terhadap Tingkat Kepatuhan Wajib Pajak. Jurnal. Fakultas Ekonomi Universitas Diponegoro (eprints.undip.ac.id) Finance.detik.com. Target Pajak 2015 Kurang Rp.248,9 T, ini Penjelasan Sri

Mulyani (30 agustus 2016)

Inside Review. 2014. Tax Amnesti dalam Rangka Rekonsiliasi Nasional edisi 26 Kementerian Keuangan Republik Indonesia 2016. Peraturan Menteri Keuangan

Nomor 118/PMK.03/2016. Tentang Pelaksanaan Undang-Undang Nomor 11 Tahun 2016 Tentang Pengampunan Pajak. (www.pajak.go.id/amnestipajak) Kementerian Keuangan Republik Indonesia 2016. Undang-Undang Republik

Indonesia Nomor 11 Tahun 2016 Tentang Pengampunan Pajak. (www.pajak.go.id/amnestipajak)

Laporan Kinerja Tahun 2015. Kantor Pelayanan Pajak Pratama Bantul. Menkeu: Tax Ratio Indonesia dibawah Standar (www.kemenkeu.go.id) Mardiasmo. 2011. Perpajakan Edisi Revisi 2009: Andi.

Media Keuangan Volume XI/ No.103/ April 2016. (www.kemenkeu.go.id)

Palupi, Muthya Diana. 2016. Pengaruh Pengetahuan, Kesadaran, Kualitas Pelayanan, dan Sanksi Terhadap Kepatuhan Wajib Pajak dalam Membayar Pajak. Skripsi. Fakultas Ekonomi. Universitas Muhammadiyah Yogyakarta.

Puspitasari, Dessy. 2015. Program Pengampunan Pajak Sebagai Upaya Pemerintah dalam Mengatasi Masalah Kepatuhan Wajib Pajak Badan di Indonesia. Universitas Bakrie. (www.academia.edu)

Ragimun. 2015. Analisis Implementasi Pengampunan Pajak di Indonesia. (www.kemenkeu.go.id)

Sugiyono. 2010. Metode penelitian kuantitatif, kualitatif dan R&D: Alfameta. Tri Haryanto, Joko. 2016. Tax Amnesty dan Kinerja Perpajakan 2016.

(www.kemenkeu.go.id)

Waluyo dan Wirawan B. Ilyas. 2000. Perpajakan Indonesia, Jakarta: Salemba Empat.