ANALISIS BIAYA DAN WAKTU PROYEK KONSTRUKSI

DENGAN PENAMBAHAN JAM KERJA (LEMBUR)

DIBANDINGKAN DENGAN PENAMBAHAN TENAGA KERJA

MENGGUNAKAN METODE TIME COST TRADE OFF

(Studi Kasus : Pekerjaan Peningkatan Jalan Siluk-Kretek STA. 13+000 – 15+900)

Disusun Oleh :

DONO WAHYU WIBOWO NIM: 20120110245

JURUSAN TEKNIK SIPIL FAKULTAS TEKNIK

i

ANALISIS BIAYA DAN WAKTU PROYEK KONSTRUKSI

DENGAN PENAMBAHAN JAM KERJA (LEMBUR)

DIBANDINGKAN DENGAN PENAMBAHAN TENAGA

KERJA MENGGUNAKAN METODE TIME COST TRADE OFF

(Studi Kasus : Pekerjaan Peningkatan Jalan Siluk-Kretek STA. 13+000 – 15+900)

Diajukan Guna Memenuhi Persyaratan Untuk Mencapai Jenjang Strata-1 (S1), Jurusan Teknik Sipil,

Fakultas Teknik, Universitas Muhammadiyah Yogyakarta

Disusun oleh :

DONO WAHYU WIBOWO NIM : 20120110245

JURUSAN TEKNIK SIPIL

FAKULTAS TEKNIK

iii

MOTTO :

“Impian terwujud dari sebuah percobaan yang disertai kegigihan karena jarak

1000 mil akan terlampaui dari satu langkah kecil yang kuat, jangan

khawatirkan kegagalan sebab jika suatu impian itu tinggi maka akan selalu ada

kesuksesan lain yang siap menjadi persinggahanmu

”

God will never sleep, keep trying and being fighter!

iv

Skripsi ini ku persembahkan untuk:

1.

Allah SWT, Tuhan segala umat yang Maha Pengasih dan Maha

Penyayang yang memudahkanku dalam segala hal serta dalam

pengerjaan skripsi ini.

2.

Nabi Muhhammad SAW, yang telah membawa manusia dari zaman

kegelapan menjadi zaman yang lebih terang.

3.

Bapakku yang hebat Yatiman, yang telah bekerja keras untuk

membiayaiku mulai dari kebutuhan hidupku hingga aku berpendidikan

tinggi dan mendo’akank

u selama pengerjaan skripsi ini.

4.

Ibuku yang hebat Purwati

, yang selalu mendo’akanku di setiap

langkahku, membimbingku menjadi anak yang cerdas dan selalu

mensupportku saat mengerjakan skripsi.

5.

Dosen Pembimbingku, Bapak Mandiyo Priyo dan Bapak Yoga

Apriyanto Harsoyo, pembimbing yang luar biasa baik serta sabar dan

banyak sekali memberi ilmu dan masukan positif dalam menyelesaikan

skripsi ini. Terimakasih banyak atas segala arahanya.

6.

Kakakku yang telah tersenyum di alam sana, alm. Anif Handoko,

untukmu cita-citaku aku panutkan, semoga kamu baik-baik di sana

selalu tersenyum seperti kami di sini.

7.

Para calon papah muda exclusive, Pradareozy Rauvan, Yogi Yolanda,

Irwan Faisal , Irwan Rifky, Maga Ringga, Deden Hardiatman, Rizaldi

Kurniawan, Azri Novadli, Iik Maulana, Teguh Andika, Angga

Mulyawan, dan Rijal KH. Matur sembah nuwun atas segala dampak

positif maupun negatifnya.

8.

Teman-teman Sipil E, yang telah berjuang bersama melewati berbagai

pahit manis kehidupan selama 4 tahun ini dan tetap jaga silaturahmi

bos. Pokoknya kalian luar biasa.

9.

Teman-teman perjuangan skripsiku, Rio,Inu, Kunto, Ario, Angga, terima

kasih untuk ilmu kalian yang sangat membantu skripsiku.

10.

Sarimo Family, Yudi, Erick, Afif yang telah sudi seatap selama 4 tahun.

viii

Segala puja puji dan syukur saya panjatkan kepada Allah Ta’ala. Tidak lupa sholawat dan salam semoga senantiasa dilimpahkan kepada Nabi besar Muhammad Shallahu’alaihi wa sallam beserta keluarga dan para sahabat. Setiap kemudahan dan kesabaran yang telah diberikan-Nya kepada saya akhirnya saya selaku penyusun dapat menyelesaikan tugas akhir ini dengan judul “ Analisis Biaya Dan Waktu Proyek Konstruksi Dengan Penambahan Jam Kerja (Lembur) Dibandingkan Dengan Penambahan Tenaga Kerja Menggunakan Metode Time Cost Trade Off ” sebagai salah satu syarat untuk mendapatkan gelar sarjana S-1 Teknik Sipil pada Fakultas Teknik Universitas Muhammadiyah Yogyakarta.

Dalam menyusun dan menyelesaikan Tugas Akhir ini, Penyusun sangat membutuhkan kerjasama, bantuan, bimbingan, pengarahan, petunjuk dan saran-saran dari berbagai pihak, terima kasih penyusun haturkan kepada :

1. Bapak Jaza’ul Ikhsan, ST, MT, Ph.D. selaku Dekan Fakultas Teknik Universitas Muhammadiyah Yogyakarta.

2. Ibu Ir. Hj. Anita Widianti, MT. selaku Ketua Jurusan Teknik Sipil Fakultas Teknik Universitas Muhammadiyah Yogyakarta.

3. Bapak Puji Harsanto, ST, MT. Selaku Sekretaris Jurusan Teknik Sipil Fakultas Teknik Universitas Muhammadiyah Yogyakarta.

ix

Yang telah memberikan arahan dan bimbingan serta petunjuk dan koreksi yang sangat berharga bagi tugas akhir ini.

6. Bapak M. Ibnu Syamsi, S.T., M.Eng. Sebagai dosen penguji. Terima kasih atas masukan, saran dan koreksi terhadap Tugas Akhir ini.

7. Bapak dan Ibu Dosen Jurusan Teknik Sipil, Fakultas Teknik, Universitas Muhammadiyah Yogyakarta

.

8. Kedua orang tua saya yang tercinta, Bapak dan Ibu, serta keluarga besarku. 9. Para staf dan karyawan Fakultas Teknik yang banyak membantu dalam

administrasi akademis.

10.Rekan-rekan seperjuangan Angkatan 2012, terima kasih atas bantuan dan kerjasamanya, kalian luar biasa.

Demikian semua yang disebut di muka yang telah banyak turut andil dalam kontribusi dan dorongan guna kelancaran penyusunan tugas akhir ini, semoga menjadikan amal baik dan mendapat balasan dari Allah Ta’ala. Meskipun demikian dengan segala kerendahan hati penyusun memohon maaf bila terdapat kekurangan dalam Tugas Akhir ini, walaupun telah diusahakan bentuk penyusunan dan penulisan sebaik mungkin.

Akhirnya hanya kepada Allah Ta’ala jugalah kami serahkan segalanya, sebagai manusia biasa penyusun menyadari sepenuhnya bahwa laporan ini masih jauh dari kesempurnaan. Oleh karena itu dengan lapang dada dan keterbukaan akan penyusun terima segala saran dan kritik yang membangun demi baiknya penyusunan ini, sehingga sang Rahim masih berkenan mengulurkan petunjuk dan bimbingan-Nya.

Amin.

Yogyakarta, Agustus 2016

x

Halaman Judul ... i

Lembar Pengesahan ... ii

Halaman Motto dan Persembahan ... iii

Intisari ... vi

Kata Pengantar ... viii

Daftar Isi ... x

Daftar Gambar ... xii

Daftar Tabel ... xiv

Daftar Lampiran ... xvii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 2

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 3

1.5. Batasan Masalah ... 4

BAB II TINJAUAN PUSTAKA ... 5

BAB III LANDASAN TEORI 3.1. Manajemen Proyek... 8

3.2. Network Planning ... 8

3.3. Biaya Total Proyek ... 8

3.4. Metode Pertukaran Waktu dan Biaya (Time Cost Trade Off) ... 10

3.5. Produktivitas Pekerja ... 11

3.6. Pelaksanaan Penambahan Jam Kerja (Lembur) ... 12

3.7. Pelaksanaan Penambahan Tenaga Kerja ... 13

3.8. Biaya Tambahan Pekerja (Crash Cost) ... 14

3.9.Hubungan Antara Biaya dan Waktu ... 15

xi

4.1. Lokasi Penelitian ... 26

4.2. Pengumpulan Data ... 26

4.3. Analisis Data ... 27

4.4. Tahap dan Prosedur Penelitian ... 27

BAB V HASIL DAN PEMBAHASAN 5.1. Data Penelitian ... 28

5.1.1. Data Umum Proyek ... 28

5.2. Daftar Kegiatan-Kegiatan Kritis ... 28

5.3. Biaya Langsung dan Tidak Langsung ... 30

5.4. Penerapan Metode Time Cost Trade Off ... 31

5.4.1. Penambahan Jam Kerja (Waktu Lembur) ... 31

5.4.2. Analisis Teknik ... 58

5.4.3. Penambahan Tenaga Kerja ... 62

5.4.4. Biaya Total Jam Lembur dan Penambahan Tenaga Kerja………79

BAB VI KESIMPULAN DAN SARAN 6.1. Kesimpulan ... 83

6.2. Saran ... 84

Daftar Pustaka ... xx

xii

Gambar 3.1 Grafik Indikasi Penurunan Produktivitas Akibat Penambahan Jam

Kerja (Soeharto, 1997) ... 12

Gambar 3.2 Grafik hubungan waktu-biaya normal dan dipercepat untuk suatu kegiatan (Sumber: Soeharto, 1997). ... 16

Gambar 3.3 Grafik hubungan waktu dengan biaya total, biaya langsung, dan biaya tak langsung (Sumber: Soeharto, 1997). ... 16

Gambar 3.4 Tampilan layar Gantt Chart View ... 19

Gambar 3.5 Tampilan proses memasukan tanggal pekerjaan ... 19

Gambar 3.6 Tampilan proses penyusunan kalender kerja ... 20

Gambar 3.7 Tampilan input data, kegiatan proyek dan hubungan antar item .. 20

Gambar 3.8 Tampilan input daftar harga bahan serta daftar upah pekerja ... 21

Gambar 3.9 Tampilan input resource dari setiap item pekerjaan ... 21

Gambar 3.10 Tampilan menyimpan rencana jadwal dan biaya sebagai baseline 22 Gambar 3.11 Tampilan input crashing ... 22

Gambar 3.12 FS (Finish to Start) ... 23

Gambar 3.13 FF (Finish to Finish) ... 23

Gambar 3.14 SS (Start to Start) ... 24

Gambar 3.15 SF (Start to Finish) ... 24

Gambar 4.1 Bagan Alir Penelitian ... 25

Gambar 5.1 Model hubungan biaya tidak langsung pada kontraktor ... 31

Gambar 5.2 Grafik biaya langsung akibat 1 jam lembur ... 49

Gambar 5.3 Grafik biaya tidak langsung akibat 1 jam lembur ... 49

Gambar 5.4 Grafik biaya total akibat 1 jam lembur ... 50

Gambar 5.5 Grafik biaya total, grafik biaya langsung dan grafik biaya tidak langsung akibat 1 jam lembur ... 51

Gambar 5.6 Grafik biaya langsung akibat 2 jam lembur ... 52

Gambar 5.7 Grafik biaya tidak langsung akibat 2 jam lembur ... 52

xiii

xiv

Tabel 3.1 Koefisien Penurunan Produktivitas ... 13

Tabel 5.1 Daftar Kegiatan Kritis Pada Kondisi Normal ... 29

Tabel 5.2 Upah Tenaga Kerja dan Sewa Alat ... 32

Tabel 5.3 Upah Lembur Tenaga Kerja dan Sewa Alat... 33

Tabel 5.4 Hasil Perhitungan durasi dan biaya dipercepat dengan penambahan 1 jam lembur menggunakan Ms.Project ... 36

Tabel 5.5 Hasil Perhitungan durasi dan biaya dipercepat dengan penambahan 2 jam lembur menggunakan Ms.Project ... 37

Tabel 5.6 Hasil Perhitungan durasi dan biaya dipercepat dengan penambahan 3 jam lembur menggunakan Ms.Project ... 37

Tabel 5.7 Slope Biaya Pekerjaan Akibat Percepatan Biaya Lembur Untuk 1 Jam ... 38

Tabel 5.8 Slope Biaya Pekerjaan Akibat Percepatan Biaya Lembur Untuk 2 Jam ... 38

Tabel 5.9 Slope Biaya Pekerjaan Akibat Percepatan Biaya Lembur Untuk 3 Jam ... 39

Tabel 5.10 Selisih Biaya Antara Biaya Percepatan Dengan Biaya Normal Untuk 1 Jam Lembur ... 39

Tabel 5.11 Selisih Biaya Antara Biaya Percepatan Dengan Biaya Normal Untuk 2 Jam Lembur ... 40

Tabel 5.12 Selisih Biaya Antara Biaya Percepatan Dengan Biaya Normal Untuk 3 Jam Lembur ... 40

Tabel 5.13 Perhitungan Biaya Langsung Jam Lembur Untuk 1 Jam ... 41

Tabel 5.14 Perhitungan Biaya Tidak Langsung Jam Lembur Untuk 1 Jam... 42

Tabel 5.15 Perhitungan Biaya Total Akibat Jam Lembur Untuk 1 Jam ... 42

Tabel 5.16 Perhitungan Biaya Langsung Jam Lembur Untuk 2 Jam ... 43

Tabel 5.17 Perhitungan Biaya Tidak Langsung Jam Lembur Untuk 2 Jam... 43

xv

Tabel 5.21 Perhitungan Biaya Total Akibat Jam Lembur Untuk 3 Jam ... 45

Tabel 5.22 Efisiensi waktu dan biaya untuk Lembur 1 Jam ... 47

Tabel 5.23 Efisiensi waktu dan biaya untuk Lembur 2 Jam ... 47

Tabel 5.24 Efisiensi waktu dan biaya untuk Lembur 3 Jam ... 48

Tabel 5.25 Durasi dan Biaya Optimal ... 58

Tabel 5.26 Selisih Biaya Pekerjaan Akibat Penambahan Tenaga 1 ... 65

Tabel 5.27 Selisih Biaya Pekerjaan Akibat Penambahan Tenaga 2 ... 65

Tabel 5.28 Selisih Biaya Pekerjaan Akibat Penambahan Tenaga 3 ... 66

Tabel 5.29 Perhitungan Biaya Langsung Akibat Penambahan Tenaga Kerja 1 .. 66

Tabel 5.30 Perhitungan Biaya Langsung Akibat Penambahan Tenaga Kerja 2 .. 67

Tabel 5.31 Perhitungan Biaya Langsung Akibat Penambahan Tenaga Kerja 3 .. 67

Tabel 5.32 Perhitungan Biaya Tidak Langsung Akibat Penambahan Tenaga Kerja 1 ... 68

Tabel 5.33 Perhitungan Biaya Tidak Langsung Akibat Penambahan Tenaga Kerja 2 ... 68

Tabel 5.34 Perhitungan Biaya Tidak Langsung Akibat Penambahan Tenaga Kerja 3 ... 69

Tabel 5.35 Perhitungan Biaya Total Akibat Penambahan Tenaga Kerja 1 ... 69

Tabel 5.36 Perhitungan Biaya Total Akibat Penambahan Tenaga Kerja 2 ... 70

Tabel 5.37 Perhitungan Biaya Total Akibat Penambahan Tenaga Kerja 3 ... 70

Tabel 5.38 Efisiensi Biaya dan Waktu akibat penambahan Tenaga Kerja 1 ... 71

Tabel 5.39 Efisiensi Biaya dan Waktu akibat penambahan Tenaga Kerja 2 ... 72

Tabel 5.40 Efisiensi Biaya dan Waktu akibat penambahan Tenaga Kerja 3 ... 72

Tabel 5.41 Durasi dan Biaya ... 78

Tabel 5.42 Biaya Akibat Penambahan 1 Jam Lembur dan Penambahan Tenaga Kerja 1 ... 79

xvi

xvii

LAMPIRAN I Rencana Anggaran Biaya (RAB) LAMPIRAN II Daftar Analisa Harga Satuan Pekerjaan LAMPIRAN III Daftar Harga Upah dan Harga Bahan LAMPIRAN IV Jadwal Waktu Pelaksanaan (Kurva-S)

vi INTISARI

Waktu dan biaya sangat berpengaruh terhadap keberhasilan dan

kegagalan suatu proyek. Tolak ukur keberhasilan proyek biasanya dilihat dari

waktu penyelesaian yang singkat dengan biaya yang minimal tanpa meninggalkan

mutu hasil pekerjaan. Pengelolaan proyek secara sistematis diperlukan untuk

memastikan waktu pelaksanaan proyek sesuai dengan kontrak atau bahkan lebih

cepat sehingga biaya yang dikeluarkan bisa memberikan keuntungan dan juga

menghindarkan adanya denda akibat keterlambatan penyelesaian proyek. Tujuan

penelitian ini adalah menghitung perubahan biaya dan waktu pelaksanaan proyek

dengan variasi penambahan jam kerja (lembur) dan penambahan tenaga kerja,

serta membandingkan hasil antara biaya denda dengan perubahan biaya sesudah

penambahan jam kerja (lembur) dan penambahan tenaga kerja.

Data-data yang digunakan dalam penelitian ini adalah data sekunder

yang diperoleh dari kontraktor pelaksana. Analisis data menggunakan program

Microsoft Project 2010 dan metode time cost trade off. Hasil dari program

Microsoft Project 2010 adalah lintasan kritis dan kenaikan biaya akibat dari

penambahan jam kerja (lembur) sedangkan hasil dari metode time cost trade off

adalah percepatan durasi dan kenaikan biaya akibat percepatan durasi dalam

setiap kegiatan yang dipercepat.

Waktu normal proyek adalah 115 hari. Waktu dan biaya optimum akibat

penambahan lembur 1 jam didapat pada umur proyek 104,98 hari kerja dengan

total biaya proyek sebesar Rp.6.056.110.917,11. Untuk penambahan lembur 2

jam didapat pada umur proyek 101,24 hari kerja dengan total biaya proyek

sebesar Rp.6.045.515.615,74 dan untuk penambahan lembur 3 jam didapat pada

umur proyek 97,92 hari kerja dengan total biaya proyek sebesar

Rp.6.041.418.149,56. Dari ketiga penambahan jam lembur didapatkan biaya

termurah yaitu terdapat pada penambahan lembur 3 jam dengan durasi 97,92

hari dan total biaya proyek Rp.6.041.418.149,56. Waktu dan biaya total akibat

penambahan tenaga kerja 1 didapat pada umur proyek 104,98 hari kerja dengan

vii

2 didapat pada umur proyek 101,24 hari kerja dengan total biaya proyek sebesar

Rp.6.042.355.075,59, dan untuk penambahan tenaga kerja 3 didapat pada umur

proyek 97,92 hari kerja dengan total biaya proyek sebesar Rp.6.032.372.481,17.

Biaya mempercepat durasi proyek dengan penambahan jam lembur atau

penambahan tenaga kerja lebih murah dibandingkan dengan biaya yang harus

1

PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan proyek konstruksi saat ini menjadikan suatu proyek semakin kompleks dan rumit, karena dalam proyek yang besar dan kompleks membutuhkan sumber daya yang digunakan untuk penyelesaian dari awal hingga akhir suatu proyek. Pelaksanaan proyek konstruksi merupakan rangkaian dari kegiatan yang saling bergantung antara satu pekerjaan dengan pekerjaan yang lainya. Semakin besar suatu proyek, menyebabkan semakin banyak juga masalah yang ada dan harus dihadapi. Mulai dari perencanaan kita dihadapkan pada pengaturan sumber daya seperti tenaga kerja, biaya, waktu, peralatan dan lain sebagainya, sampai pada pelaksanaan proyek. Jika hal-hal tersebut tidak ditangani dengan cepat dan benar, berbagai masalah akan muncul seperti keterlambatan penyelesaian proyek, penyimpangan mutu, pembiayaan yang membengkak, pemborosan sumber daya dan lain sebagainya yang sangat merugikan bagi pelaksanaan proyek. Untuk mengatasi masalah ini, harus diperhatikan jadwal waktu yang menunjukkan kapan berlangsungnya setiap kegiatan proyek, sehingga sumber daya dapat disediakan pada waktu yang tepat dan setiap komponen kegiatan dapat dimulai pada waktu yang tepat juga. Sebaliknya suatu perencanaan yang tidak tepat dan sistematis akan menyebabkan keterlambatan dalam pelaksanaannya.

sehingga biaya yang dikeluarkan bisa memberikan keuntungan dan juga menghindarkan adanya denda akibat keterlambatan penyelesaian proyek.

Pada perencanaan proyek konstruksi, waktu dan biaya yang dioptimasikan sangat penting untuk diketahui. Dari waktu dan biaya yang optimal maka kontraktor proyek bisa mendapatkan keuntungan yang maksimal. Untuk bisa mendapatkan hal tersebut maka yang harus dilakukan dalam optimasi waktu dan biaya adalah membuat jaringan kerja proyek (network), mencari kegiatan-kegiatan yang kritis dan menghitung durasi proyek serta mengetahui jumlah sumber daya (Resources). Hal itu menuntut kita untuk menggunakan metode yang tepat dalam mengoptimalkan sumber daya yang ada serta fasilitas yang tersedia seperti alat bantu program komputer aplikasi teknik sehingga proyek dapat diselesaikan tepat waktu, tepat mutu, tepat biaya.

Penelitian ini membahas mengenai analisa percepatan waktu proyek pada pelaksanaan Proyek Peningkatan Jalan Siluk Kretek dengan metode penambahan jam kerja (lembur) yang bervariasi dari 1 jam lembur sampai 3 jam lembur dan menentukan perubahan biaya proyek setelah dilakukan lembur, dan penambahan tenaga kerja, serta membandingkan antara biaya denda dengan perubahan biaya sebelum dan sesudah penambahan jam kerja (lembur) dan penambahan tenaga kerja menggunakan program Microsoft Project 2010.

1.2. Rumusan Masalah

Penelitian ini diharapkan dapat memiliki suatu kejelasan dalam pengerjaannya, sehingga dibuat rumusan masalah antara lain:

1. Berapakah besarnya perubahan waktu dan biaya pelaksanaan proyek sesudah penambahan jam kerja (lembur)?

3. Bagaimanakah perbandingan antara biaya akibat penambahan jam kerja (lembur), biaya akibat penambahan tenaga kerja, dan biaya denda?

1.3. Tujuan Penelitian

Adapun maksud dan tujuan dilakukannya penelitian ini adalah sebagai berikut:

1. menganalisis perubahan biaya dan waktu pelaksanaan proyek dengan variasi penambahan jam kerja (lembur),

2. menganalisis perubahan biaya dan waktu pelaksanaan proyek dengan variasi penambahan tenaga kerja,

3. menganalisis biaya akibat penambahan jam kerja (lembur), biaya akibat penambahan tenaga kerja dan biaya akibat denda.

1.4. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah sebagai berikut:

1. sebagai bahan pertimbangan dan masukan bagi perusahaan dalam mengambil keputusan yang berkaitan dengan kebijaksanaan pelaksanaan proyek,

2. sebagai bahan acuan dalam mengembangkan ilmu pengetahuan khususnya dalam ilmu manajemen operasional dan dapat digunakan sebagai bahan kajian untuk penelitian yang akan datang,

3. memperdalam pengetahuan tentang ilmu manajemen, khususnya dalam hal pertukaran waktu dan biaya (Time Cost Trade Off),

1.5. Batasan Masalah

Penelitian ini dapat lebih mengarah pada latar belakang dan permasalahan yang telah dirumuskan maka dibuat batasan-batasan masalah guna membatasi ruang lingkup penelitian, antara lain:

1. pengambilan data berasal dari Proyek Peningkatan Jalan Siluk-Kretek, 2. penggunaan Microsoft Project 2010 untuk menganalisis penjadwalan

dan lintasan kritis proyek,

3. hari kerja yang berlangsung dalam pelaksanaan proyek adalah Senin-Minggu, dengan jam kerja berkisar 08:00-16:00 WIB dengan waktu istirahat pada 12:00-13:00 WIB dan maksimum jam lembur yang diperkenankan selama 3 jam dari jam 16:00-19:00 WIB,

4. perhitungan waktu dan biaya dengan metode crash duration menggunakan alternative penambahan jam kerja dan penambahan tenaga kerja,

5. anggaran biaya dan jadwal pekerjaan diambil sesuai dengan data yang ada pada Rencana Anggaran Biaya dan Time Schedule,

6. perhitungan hanya dilakukan untuk membandingkan biaya penambahan jam lembur, penambahan tenaga kerja, dan biaya denda, 7. pada penambahan pekerja tidak mempertimbangkan luas area

BAB II

TINJAUAN PUSTAKA

Novitasari (2014) menyebutkan mempercepat waktu penyelesaian proyek adalah suatu usaha menyelesaikan proyek lebih awal dari waktu penyelesaian dalam keadaan normal. Ada kalanya jadwal proyek harus dipercepat dengan berbagai pertimbangan dari pemilik proyek. Proses mempercepat kurun waktu tersebut disebut crash program. Frederika (dikutip oleh Novitasari, 2014) menyatakan durasi percepatan maksimum dibatasi oleh luas proyek atau lokasi kerja, namun ada empat faktor yang dapat dioptimumkan untuk melaksanakan percepatan suatu aktivitas yaitu meliputi penambahan jumlah tenaga kerja, penjadwalan lembur, penggunaan alat berat, dan pengubahan metode konstruksi di lapangan.

Penelitian tentang analisa percepatan pelaksanaan dengan menambah jam kerja optimum pada proyek konstruksi dengan studi kasus proyek pembangunan super villa, sebelumnya telah dilakukan oleh Ariany Frederika (2010). Hasil penelitian tersebut memberikan kesimpulan sebagai berikut:

1. biaya optimum didapat pada penambahan satu jam kerja, dengan pengurangan biaya sebesar Rp.784.104,16 dari biaya total normal yang jumlahnya sebesar Rp.2.886.283.000,00 menjadi sebesar Rp.2.885.498.895,84, dengan pengurangan waktu selama 8 hari dari waktu normal 284 hari menjadi 276 hari,

2. waktu optimum didapat pada penambahan dua jam kerja, dengan pengurangan waktu selama 14 hari dari waktu normal 284 hari menjadi 270 hari, dengan pengurangan biaya sebesar Rp.700.377,35 dari biaya normal Rp.2.886.283.000,00 yang menjadi sebesar Rp.2.885.582.622,65.

Penelitian oleh Emis Vera Iramutyin pada 2010 dengan judul Optimasi waktu dan biaya dengan metode crash pada proyek pemeliharaan Gedung dan Bangunan Rumah Sakit Ortopedi Prof. Dr. R. Soeharso Surakarta menghasilkan kesimpulan sebagai berikut:

1. durasi optimum proyek yaitu 49 hari kerja (57 hari kalender) dari durasi normal 74 hari kerja (90 hari kalender) dan proyek dijadwalkan dapat diselesaikan pada 19 November 2010 dari rencana awal 14 Desember 2010, 2. dari hasil perhitungan diperoleh waktu penyelesaian proyek optimum yaitu 49

hari dengan biaya total proyek sebesar Rp.501.269.374,29 (belum termasuk jasa kontraktor 10%). Sedangkan, waktu penyelesaian normal 74 hari kerja (90 hari kalender) dengan biaya total proyek Rp.516.188.297,49. Jadi, terjadi pengurangan durasi selama 25 hari dan penghematan biaya sebesar Rp.14.918.923,20.

Novia Tanjung (2013) dalam penelitian optimasi waktu dan biaya dengan metode crash pada proyek Pekerjaan Struktur Hotel Lorin Triple Moderate Solo mengambil kesimpulan sebagai berikut:

1. optimasi dari estimasi durasi proyek struktur yang direncanakan dalam program Microsoft Project yaitu 66 hari kerja (77 hari kalender) dari durasi normal 84 hari kerja (98 hari kalender) dan proyek dijadwalkan dapat diselesaikan pada 17 November 2012 dari rencana awal 09 Desember 2012, 2. hasil perhitungan sumber daya (Resources) pada penambahan jam kerja

(lembur) dalam program Microsoft Project diperoleh biaya total proyek pekerjaan struktur sebesar Rp.13.488.216,991 dari biaya normal data proyek sebesar Rp.12.765.950.430,11. Jadi, dari penambahan jam kerja (lembur) pada proyek terjadi pengurangan durasi proyek selama 21 hari dengan pertambahan biaya sebesar Rp.722.266.561,00.

Selain itu, Vien Novitasari (2014) dalam penelitian penambahan jam kerja pada Proyek Pembangunan Rumah Sakit Umum Daerah Belitung dengan Time Cost Trade Off berkesimpulan sebagai berikut:

8

3.1. Manajemen Proyek

Menurut Siswanto (2007) dalam manajemen proyek penentuan waktu penyelesaian kegiatan ini merupakan salah satu kegiatan awal yang sangat penting dalam proses perencanaan karena penentuan waktu tersebut akan menjadi dasar bagi perencana yang lain, yaitu:

1. penyusunan jadwal (scheduling), anggaran (budgeting), kebutuhan sumber daya manusia (manpower planning), dan sumber organisasi yang lain,

2. proses pengendalian (controling).

3.2. NetworkPlanning

Suatu kegiatan yang merupakan rangkaian penyelesaian pekerjaan haruslah direncanakan dengan sebaik-baiknya. Sedapat mungkin semua kegiatan atau aktivitas dalam perusahaan dapat diselesaikan dengan efisien. Semua aktivitas tersebut diusahakan untuk dapat selesai dengan cepat sesuai dengan yang

diharapkan serta terintegrasi dengan aktivitas yang lainnya.

Network planning adalah gambaran kejadian-kejadian dan kegiatan yang

diharapkan akan terjadi dan dibuat secara kronologis serta dengan kaitan yang logis dan berhubungan antara sebuah kejadian atau kegiatan dengan yang lainnya. Dengan adanya network, manajemen dapat menyusun perencanaan penyelesaian proyek dengan waktu dan biaya yang paling efisien.

3.3. Biaya Total Proyek

Secara umum biaya proyek konstruksi dibagi menjadi dua kelompok, yaitu biaya langsung dan biaya tidak langsung.

1. Biaya langsung adalah biaya untuk segala sesuatu yang akan menjadi komponen permanen hasil akhir proyek, yang meliputi:

c. biaya alat,

d. biaya subkontraktor dan lain-lain.

Inti dari perkiraan biaya secara detail adalah yang didasarkan pada penentuan jumlah material, tenaga kerja, peralatan dan jasa subkontraktor yang merupakan bagian terbesar dari biaya total proyek yaitu berkisar 85% (Ritz, 1994) yang terdiri dari biaya peralatan sebesar 20-25%, material curah 20-25%, biaya konstruksi di lapangan yaitu tenaga kerja, material jasa subkontraktor 45-50%.

2. Biaya tidak langsung adalah segala sesuatu yang tidak merupakan komponen hasil akhir proyek, tetapi dibutuhkan dalam rangka proses pembangunan yang biasanya terjadi di luar proyek dan sering disebut dengan biaya tetap (fix cost). Walaupun sifatnya tetap, tetapi harus dilakukan pengendalian agar tidak

melewati anggarannya, yang meliputi: a. gaji staf / pegawai tetap tim manajemen, b. biaya konsultan (perencana dan pengawas), c. fasilitas sementara di lokasi proyek,

d. peralatan konstruksi,

e. pajak, pungutan, asuransi dan perizinan,

f. overhead,

g. biaya tak terduga, h. laba.

3.4. Metode Pertukaran Waktu dan Biaya (Time Cost Trade Off)

Di dalam perencanaan suatu proyek disamping variabel waktu dan sumber daya, variabel biaya (cost) mempunyai peranan yang sangat penting. Biaya (cost) merupakan salah satu aspek penting dalam manjemen, dimana biaya yang timbul harus dikendalikan seminimal mungkin. Pengendalian biaya harus memperhatikan faktor waktu karena terdapat hubungan yang erat antara waktu penyelesaian proyek dengan biaya-biaya proyek yang bersangkutan.

Sering terjadi suatu proyek harus diselesaikan lebih cepat daripada waktu normalnya. Dalam hal ini pimpinan proyek dihadapkan kepada masalah bagaimana mempercepat penyelesaian proyek dengan biaya minimum. Oleh karena itu perlu dipelajari terlebih dahulu hubungan antara waktu dan biaya. Analisis mengenai pertukaran waktu dan biaya disebut dengan Time Cost Trade Off ( Pertukaran Waktu dan Biaya).

Di dalam analisa time cost trade off ini dengan berubahnya waktu penyelesaian proyek maka berubah pula biaya yang akan dikeluarkan. Apabila waktu pelaksanaan dipercepat maka biaya langsung proyek akan bertambah dan biaya tidak langsung proyek akan berkurang.

Ada beberapa macam cara yang dapat digunakan untuk melaksanakan percepatan penyelesaian waktu proyek. Cara-cara tersebut antara lain:

a. Penambahan jumlah jam kerja (kerja lembur)

Kerja lembur (working time) dapat dilakukan dengan menambah jam kerja per hari, tanpa menambah pekerja. Penambahan ini bertujuan untuk memperbesar produksi selama satu hari sehingga penyelesaian suatu aktivitas pekerjaan akan lebih cepat. Yang perlu diperhatikan di dalam penambahan jam kerja adalah lamanya waktu bekerja seseorang dalam satu hari. Jika seseorang terlalu lama bekerja selama satu hari, maka produktivitas orang tersebut akan menurun karena terlalu lelah.

b. Penambahan tenaga kerja

kerja yang perlu diperhatikan adalah ruang kerja yang tersedia apakah terlalu sesak atau cukup lapang, karena penambahan tenaga kerja pada suatu aktivitas tidak boleh mengganggu pemakaian tenaga kerja untuk aktivitas yang lain yang sedang berjalan pada saat yang sama. Selain itu, harus diimbangi pengawasan karena ruang kerja yang sesak dan pengawasan yang kurang akan menurunkan produktivitas pekerja.

c. Pergantian atau penambahan peralatan

Penambahan peralatan dimaksudkan untuk menambah produktivitas. Namun perlu diperhatikan adanya penambahan biaya langsung untuk mobilitas dan demobilitas alat tersebut. Durasi proyek dapat dipercepat dengan pergantian peralatan yang mempunyai produktivitas yang lebih tinggi. Juga perlu diperhatikan luas lahan untuk menyediakan tempat bagi peralatan tersebut dan pengaruhnya terhadap produktivitas tenaga kerja. d. Pemilihan sumber daya manusia yang berkualitas

Sumber daya manusia yang berkualitas adalah tenaga kerja yang mempunyai produktivitas yang tinggi dengan hasil yang baik. Dengan mempekerjakan tenaga kerja yang berkualitas, maka aktivitas akan lebih cepat diselesaikan.

e. Penggunaan metode konstruksi yang efektif

Metode konstruksi berkaitan erat dengan sistem kerja dan tingkat penguasaan pelaksana terhadap metode tersebut serta ketersediaan sumber daya yang dibutuhkan.

Cara-cara tersebut dapat dilaksanakan secara terpisah maupun kombinasi, misalnya kombinasi penambahan jam kerja sekaligus penambahan jumlah tenaga kerja, biasa disebut giliran (shift), dimana unit pekerja untuk pagi sampai sore berbeda dengan dengan unit pekerja untuk sore sampai malam.

3.5. Produktivitas Pekerja

yang digunakan. Di dalam proyek konstruksi, rasio dari produktivitas adalah nilai yang diukur selama proses konstruksi yang dapat dipisahkan menjadi biaya tenaga kerja, biaya material, metode, dan alat. Kesuksesan dari suatu proyek konstruksi salah satunya tergantung pada efektifitas pengelolaan sumber daya, dan pekerja adalah salah satu sumber daya yang tidak mudah untuk dikelola. Upah yang diberikan sangat tergantung pada kecakapan masing pekerja dikarenakan setiap pekerja memiliki karakter masing-masing yang berbeda-beda satu sama lainnya.

3.6. Pelaksanaan Penambahan Jam Kerja (Lembur)

Salah satu strategi untuk mempercepat waktu penyelesaian proyek adalah dengan menambah jam lembur para pekerja. Penambahan jam lembur ini sangat sering dilakukan dikarenakan dapat memberdayakan sumber daya yang sudah ada di lapangan dan cukup dengan mengefisienkan tambahan biaya yang akan dikeluarkan oleh kontraktor. Biasanya waktu kerja normal pekerja adalah 6 jam (dimulai pukul 09.00 dan selesai pukul 16.00 dengan satu jam istirahat), kemudian jam lembur dilakukan setelah jam kerja normal selesai.

Penambahan jam lembur bisa dilakukan dengan melakukan penambahan 1 jam, 2 jam, dan 3 jam, sesuai dengan waktu penambahan yang diinginkan. Semakin besar penambahan jam lembur dapat menimbulkan penurunan produktivitas. Indikasi dari penurunan produktivitas pekerja terhadap penambahan jam lembur dapat dilihat pada Gambar 3.1.

Dari uraian di atas dapat ditulis sebagai berikut ini; 1. Produktivitas harian

=

...

(3.1) 2. Produktivitas tiap jam=

...

(3.2) 3. Produktivitas harian sesudah crash= (Jam kerja per hari × Produktivitas tiap jam) + (a × b × Produktivitas tiap jam)

...

(3.3) dengan:a = lama penambahan jam lembur

b = koefisien penurunan produktivitas akibat penambahan jam lembur

Nilai koefisien penurunan produktivitas tersebut dapat dilihat pada Tabel 3.1.

4. Crash duration

=

...

(3.4)Tabel 3.1 Koefisien Penurunan Produktivitas Jam Lembur Penurunan Indeks

Produktivitas

Prestasi Kerja (%)

1 jam 0,1 90

2 jam 0,2 80

3 jam 0,3 70

Sumber: Soeharto, 1997

3.7. Pelaksanaan Penambahan Tenaga Kerja

Selain itu, harus diimbangi pengawasan karena ruang kerja yang sesak dan pengawasan yang kurang akan menurunkan produktivitas pekerja.

Perhitungan untuk penambahan tenaga kerja dirumuskan sebagai berikut : 1. Jumlah tenaga kerja normal

=

...

(3.5)2. Jumlah tenaga kerja dipercepat

=

...

(3.6) Dari rumus di atas maka akan diketahui jumlah pekerja normal dan jumlah penambahan tenaga kerja akibat percepatan durasi proyek.3.8. Biaya Tambahan Pekerja (Crash Cost)

Penambahan waktu kerja akan menambah besar biaya untuk tenaga kerja dari biaya normal tenaga kerja. Berdasarkan Keputusan Menteri Tenaga Kerja dan Transmigrasi Republik Indonesia Nomor KEP. 102/MEN/VI/2004 pasal 3, pasal 7 dan pasal 11 diperhitungkan bahwa upah penambahan kerja bervariasi. Pada penambahan waktu kerja satu jam pertama, pekerja mendapatkan tambahan upah 1,5 kali upah per jam waktu normal dan pada penambahan jam kerja berikutnya maka pekerja akan mendapatkan 2 kali upah perjam waktu normal.

Perhitungan untuk biaya tambahan pekerja akibat jam lembur dapat dirumuskan sebagai berikut ini:

1. Normal upah pekerja per hari

= Produktivitas harian × Harga satuan upah pekerja

...

(3.7) 2. Normal upah pekerja per jam= Produktivitas per jam × Harga satuan upah pekerja

...

(3.8) 3. Biaya lembur pekerjadengan:

n = jumlah penambahan jam kerja (lembur)

4. Crash cost pekerja per hari

= (Jam kerja per hari × Normal cost pekerja) + (n × Biaya lembur per jam) . (3.10)

5. Cost slope

= –

...

(3.11) Perhitungan untuk biaya tambahan akibat penambahan tenaga kerja dapat dirumuskan sebagi berikut:1. Normal ongkos pekerja per hari sesuai dengan harga satuan setiap daerah. 2. Biaya penambahan pekerja

= Jumlah pekerja × upah normal pekerja per hari ... (3.12)

3. Crash cost pekerja

= ( Biaya total pekerja yang dipercepat – Biaya total pekerja normal )

..

(3.13)4. Cost slope

= –

...

(3.14)3.9. Hubungan Antara Biaya dan Waktu

Gambar 3.2 Grafik hubungan waktu-biaya normal dan dipercepat untuk suatu kegiatan (Sumber: Soeharto, 1997).

Gambar 3.3 Grafik hubungan waktu dengan biaya total, biaya langsung, dan biaya tak langsung (Sumber : Soeharto, 1997).

3.10.Biaya Denda

Keterlambatan penyelesaian proyek akan menyebabkan kontaktor terkena sanksi berupa denda yang telah disepakati dalam dokumen kontrak. Besarnya biaya denda umumnya dihitung sebagai berikut:

Total denda = total waktu akibat keterlambatan × denda per hari akibat keterlambatan ... (3.15) dengan:

Denda per hari akibat keterlambatan sebesar 1 per mil dari nilai kontrak. Waktu

normal Waktu

dipercepat Biaya waktu

normal Biaya waktu dipercepat

Biaya

Waktu A (Titik normal) B (Titik dipercepat)

Biaya

Kurun Waktu Biaya Langsung Biaya Total Proyek

Biaya Tidak Langsung Biaya

Optimum

3.11.Program Microsoft Project

Microsoft Project merupakan program aplikasi pengolah data administrasi

yang digunakan untuk melakukan perencanaan, pengelolaan, pengawasan dan pelaporan data dari suatu proyek. Kemudahan penggunaan dan keleluasaan lembar kerja serta cakupan unsur-unsur proyek menjadikan software ini sangat mendukung proses administrasi sebuah proyek.

Microsoft Project memberikan unsur-unsur manajemen proyek yang

sempurna dengan memadukan kemudahan pengguna, kemampuan, dan fleksibel sehingga penggunanya dapat mengatur proyek lebih efisien dan efektif. Pengelolaan proyek konstruksi membutuhkan waktu yang panjang dan ketelitian yang tinggi. Microsoft Project dapat menunjang dan membantu tugas pengelolaan sebuah proyek konstruksi sehingga menghasilkan suatu data yang akurat.

Keunggulan Microsoft Project adalah kemampuannya menangani perencanaan suatu kegiatan, pengorganisasian dan pengendalian waktu serta biaya yang mengubah input data menjadi sebuah output data sesuai tujuannya. Input mencakup unsur-unsur manusia, material, mata uang, mesin/alat dan kegiatan-kegiatan. Seterusnya diproses menjadi suatu hasil yang maksimal untuk mendapatkan informasi yang diinginkan sebagai pertimbangan untuk pengambilan keputusan. Dalam proses diperlukan perencanaan, pengorganisasian, dan pengendalian.

Keuntungan Microsoft Project adalah dapat melakukan penjadwalan produksi secara efektif dan efisien, dapat diperoleh secara langsung informasi biaya selama periode, mudah dilakukan modifikasi dan penyusunan jadwal produksi yang tepat akan lebih mudah dihasilkan dalam waktu yang cepat.

Beberapa jenis metode manajemen proyek yang dikenal saat ini, antara lain CPM (Critical Path Method), PERT (Program Evaluation Review Technique),

dan Gantt Chart. Microsoft Project adalah penggabungan dari ketiganya.

Microsoft project juga merupakan sistem perencanaan yang dapat membantu

pemantauan terhadap pengguna sumber daya (resource), baik yang berupa sumber daya manusia maupun yang berupa peralatan.

Tujuan penjadwalan dalam Microsoft Project adalah: 1. mengetahui durasi kerja proyek,

2. membuat durasi optimum,

3. mengendalikan jadwal yang dibuat,

4. mengalokasikan sumber daya (resources) yang digunakan. Komponen yang dibutuhkan pada jadwal adalah:

1. kegiatan (rincian tugas, tugas utama), 2. durasi kerja untuk tiap kegiatan, 3. hubungan kerja tiap kegiatan,

4. resources (tenaga kerja pekerja dan bahan).

Yang dikerjakan oleh Microsoft Project antara lain: 1. mencatat kebutuhan tenaga kerja pada setiap sektor, 2. mencatat jam kerja para pegawai, jam lembur,

3. menghitung pengeluaran sehubungan dengan ongkos tenaga kerja, memasukkan biaya tetap, menghitung total biaya proyek,

4. membantu mengontrol pengguna tenaga kerja pada beberapa pekerjaan untuk menghindari overallocation (kelebihan beban pada penggunaan tenaga kerja).

Gambar 3.4 Tampilan layar Gantt Chart View.

Gambar 3.6 Tampilan proses penyusunan kalender kerja.

Gambar 3.8 Tampilan input daftar harga bahan serta daftar upah pekerja

Gambar 3.10 tampilan menyimpan rencana jadwal dan biaya sebagai baseline.

Gambar 3.11 tampilan input crashing.

1. Task

Task adalah salah satu bentuk lembar kerja dalam Microsoft Project yang

2. Duration

Duration merupakan jangka waktu yang diperlukan untuk menyelesaikan

suatu pekerjaan.

3. Start

Start merupakan nilai tanggal dimulainya suatu pekerjaan.

4. Finish

Dalam Microsoft Project tanggal akhir pekerjaan disebut finish, yang akan diisi secara otomatis dari perhitungan tanggal mulai (start) ditambah lama pekerjaan (duration).

5. Predecessor

Predecessor merupakan hubungan keterkaitan antara satu pekerjaan dengan

pekerjaan lain. Microsoft Project mengenal 4 macam hubungan antar pekerjaan, yaitu:

a. FS (Finish to Start)

Suatu pekerjaan baru boleh dimulai jika pekerjaan yang lain selesai, dapat dilihat pada Gambar 3.5.

Gambar 3.12 FS (Finish to Start). b. FF (Finish to Finish)

Suatu pekerjaan harus selesai bersamaan dengan selesainya pekerjaan lain, dapat dilihat pada Gambar 3.6.

Gambar 3.13 FF (Finish to Finish). A

B

c. SS (Start to Start)

Suatu pekerjaan harus dimulai bersamaan dengan pekerjaan lain, dapat dilihat pada Gambar 3.7.

Gambar 3.14 SS (Start to Start).

d. SF (Start to Finish)

Suatu pekerjaan baru boleh diakhiri jika pekerjaan lain dimulai, dapat dilihat pada Gambar 3.8.

Gambar 3.15 SF (Start to Finish).

6. Resources

Sumber daya, baik sumber daya manusia maupun material dalam Microsoft Project disebut dengan resources.

7. Baseline

Baseline adalah suatu rencana baik jadwal maupun biaya yang telah disetujui

dan ditetapkan.

A

B

A

8. Gantt Chart

Gantt Chart merupakan salah satu bentuk tampilan dari Microsoft Project

yang berupa batang-batang horisontal yang menggambarkan masing-masing pekerjaan beserta durasinya.

9. Tracking

Tracking adalah mengisikan data yang terdapat di lapangan pada perencanaan

26

4.1. Lokasi Penelitian

Obyek penelitian ini dilakukan pada Proyek Peningkatan Jalan Siluk-Kretek, yang berlokasi di Jalan Siluk-Kretek, Imogiri, Bantul.

4.2. Pengumpulan Data

Pengumpulan data atau informasi dari suatu pelaksanaan proyek konstruksi yang sangat bermanfaat untuk evaluasi optimasi waktu dan biaya secara keseluruhan. Data yang diperlukan adalah data sekunder yaitu data yang diperoleh dari instansi yang terkait seperti kontraktor, konsultan pengawas, dan lain-lain. Variabel-variabel yang sangat mempengaruhi dalam pengoptimasian waktu dan biaya pelaksanaan proyek ini adalah variabel waktu dan variabel biaya.

1. Variabel Waktu

Data yang mempengaruhi variabel waktu dapat diperoleh dari kontraktor pelaksana atau dari konsultan pengawas. Data yang dibutuhkan untuk variabel waktu adalah:

a. Data cumulative progress (kurva-S), meliputi: 1) jenis kegiatan,

2) persentase kegiatan,

3) durasi kegiatan.

b. Rekapitulasi perhitungan biaya proyek. 2. Variabel biaya

Semua data-data yang mempengaruhi variabel biaya diperoleh dari kontraktor pelaksana. Data-data yang diperlukan dalam variabel biaya antara lain:

a. Daftar rencana anggaran biaya (RAB) penawaran, meliputi: 1) jumlah biaya normal,

b. daftar-daftar harga bahan dan upah, c. gambar rencana proyek.

Data yang digunakan berupa data sekunder dan data primer berupa hasil analisis dengan Microsoft Project. Data tersebut meliputi:

1. daftar bahan dan upah tenaga kerja, 2. rencana anggaran biaya proyek,

3. time schedule (kurva-s),

4. estimasi waktu dalam program Microsoft Project, 5. data biaya normal.

4.3. Analisis Data

Analisis data dilakukan dengan bantuan program Microsoft Project 2010. Dengan menginputkan data yang terkait untuk dianalisis ke dalam program, maka Microsoft Project ini nantinya akan melakukan kalkulasi secara otomatis sesuai dengan rumus-rumus kalkulasi yang telah dibuat oleh program ini.

Proses menginputkan data untuk menganalisis percepatan meliputi dua tahap, yaitu dengan menyusun rencana jadwal dan biaya proyek (baseline) dan memasukkan optimasi durasi dengan penambahan jam kerja (lembur).

4.4. Tahap dan Prosedur Penelitian

Suatu penelitian harus dilaksanakan secara sistematis dengan urutan yang jelas dan teratur, sehingga akan diperoleh hasil sesuai dengan yang diharapkan. Oleh karena itu, pelaksanaan penelitian ini dibagi dalam beberapa tahap, yaitu:

Tahap 1 : persiapan

Sebelum melakukan penelitian perlu dilakukan studi literatur untuk memperdalam ilmu yang berkaitan dengan topik penelitian. Kemudian menentukan rumusan masalah sampai dengan kompilasi data.

Data proyek yang diperlukan untuk pembuatan laporan,meliputi: 1. rencana Anggaran Biaya (RAB)

2. analisa harga satuan bahan proyek

3. time schedule

Tahap 3 : analisa percepatan dengan aplikasi program dan pembahasan Melakukan input data ke program untuk perencanaan dan update perencanaan dengan data pelaksanaan, dengan bantuan program Microsoft Project ini dilakukan pengujian dari semua kegiatan yang dipusatkan pada

kegiatan yang berada pada jalur kritis yang mempunyai nilai cost slope terendah. Kemudian membandingkan hasil analisa percepatan yang berupa perubahan biaya proyek sebelum dan sesudah percepatan dengan biaya denda akibat keterlambatan.

Tahap 4 : kesimpulan

Kesimpulan disebut juga pengambilan keputusan. Pada tahap ini, data yang telah dianalisa dibuat suatu kesimpulan yang berhubungan dengan tujuan penelitian.

29 5.1. Data Penelitian

5.1.1. Data Umum Proyek

Adapun gambaran umum dari Proyek Peningkatan Jalan Siluk - Kretek ini adalah sebagai berikut :

Pemilik Proyek : A

Konsultan Supervisi : PT. B

Kontraktor : PT. C

Anggaran : Rp.6.071.194.804,00

Waktu pelaksanaan : 115 Hari kerja Tanggal pekerjaan dimulai : 16 Mei 2014 Tanggal pekerjaan selesai : 7 September 2014

Pada penelitian ini hanya menggunakan anggaran struktur. Untuk rincian Rencana Anggaran Biaya (RAB) dan kurva S dapat dilihat pada Lampiran I dan Lampiran V.

5.2. Daftar Kegiatan - Kegiatan Kritis

Berdasarkan hasil analisis Microsoft Project untuk penjadwalan proyek tersebut diperoleh kegiatan kritis. Daftar kegiatan kritis pada kondisi normal dapat dilihat pada Tabel 5.1

Tabel 5.1 Daftar Kegiatan Kritis Pada Kondisi Normal

Kode Pekerjaan

Durasi (Hari) GS Galian untuk selokan drainase dan saluran air 7

PB Pasangan batu dengan mortar 14

LPS Lapis Pondasi Agregat Kelas S Bahu Jalan 7 LPB Lapis Pondasi Agregat Kelas B Untuk Pelebaran 17 LPBP Lapis Pondasi Agregat Kelas B Untuk Patching 4

LRP Lapis Resap Pengikat - Aspal Cair Untuk Pelebaran 11

LLAP Laston Lapis Aus Perata (AC-WC(L) 21

AKWC Aspal Keras AC-WC 8

AKWCL Aspal Keras AC-WC Lev 15

AKBC Aspal Keras AC-BC 12

MJT Marka Jalan Termoplastik 14

Tabel 5.1 di atas menjelaskan bahwa beberapa pekerjaan yang akan dipercepat berdasarkan kegiatan kritis adalah kegiatan yang memiliki unsur tenaga kerja. Beberapa alasan pemilihan item kegiatan yang akan dipercepat adalah :

1. kegiatan kritis yang terpilih tersebut memilik resousce work atau yang memiliki pekerja sehingga bisa dipercepat dengan mengolah resousce work.

2. pada kegiatan kritis tersebut dapat dilakukan percepatan dengan penambahan jam lembur atau dengan penambahan jumlah tenaga kerja. Jika dilakukan penambahan tenaga kerja pada kegiatan kritis, maka jumlah tenaga kerja pada kegiatan kritis yang lain tidak akan bertambah karena kegiatan kritis tersebut hanya memiliki indeks tenaga kerja yang kecil. 3. apabila mempercepat kegiatan kritis dapat mempercepat durasi proyek

secara keseluruhan.

5.3. Biaya Langsung dan Tidak Langsung

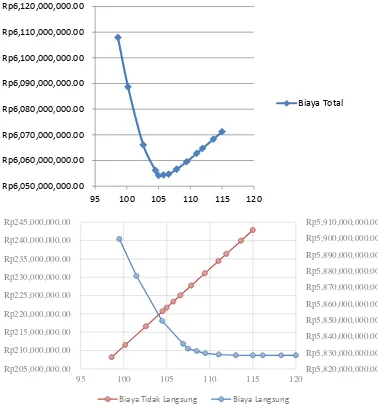

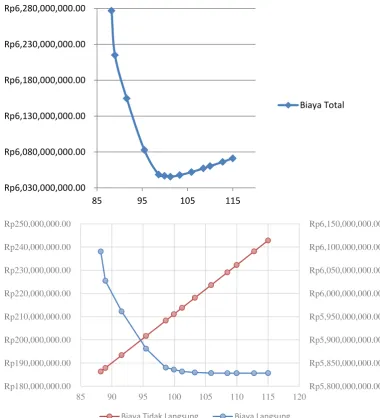

Gambar 5.1 Model hubungan biaya tidak langsung pada kontraktor.

Berdasarkan grafik diatas pada proyek pembangunan gedungdengan nilai total proyek sebesar Rp.6.071.194.804,00 didapatkan presentase untuk biaya tidak langsung sebesar 4,0 % dari nilai total proyek tersebut.

Biaya Tidak Langsung = 4.0 % x Rp.6.071.194.804,00 = Rp.242.847.792,16

Biaya Tidak Langsung / hari = Biaya Tidak Langsung = Durasi Normal

= Rp.242.847.792,16 115

=

Rp.2.111.719,93 / hariBiaya Langsung = Biaya Total Rencana – Biaya Tidak Langsung = Rp.6.071.194.804,00 – Rp.242.847.792,16

= Rp.5.828.347.011,84

5.4. Penerapan Metode Time Cost Trade Off

5.4.1. Penambahan Jam Kerja (Waktu Lembur)

1. waktu kerja lembur hanya dapat dilakukan paling banyak 3 (jam) dalam 1 (satu) hari dan 14 (empat belas) jam dalam 1 (satu) minggu.

2. memberikan makanan dan minuman sekurang-kurangnya 1.400 kalori apabila kerja lembur dilakukan selama 3 jam atau lebih.

Besar upah tenaga kerja dapat dilihat pada Tabel 5.2

3. untuk kerja lembur pertama harus dibayar sebesar 1,5 kali upah satu jam. 4. untuk setiap jam kerja lembur berikutnya harus dibayar upah sebesar 2 kali

lipat upah satu jam.

Tabel 5.2 Biaya Tenaga Kerja dan Alat

Pekerja

Upah Kerja dan Sewa Alat Per Hari

(Rp)

Upah Kerja dan Sewa Alat Per

Jam (Rp)

Pekerja 5.713,00 5.714,00

Tukang 50.000,00 7.143.00

Mandor 45.000,00 6.429.00

Tukang cat 50.000,00 7.143.00

Air Compressor 1.349.313,00 192.759.00

Alat Bantu 7.000,00 1.000,00

Alat Bantu 1 350,00 50,00

Alat Bantu 2 700,00 100,00

Asphalt Finisher 5.320.252,00 760.036,00

Asphalt Finisher 5.320.252,00 760.036,00

Asphalt Mixing Plant 38.962.126,00 5.566.018,00

Asphalt Sprayer 567.917,00 81.131,00

Bulldozer 1.799.931,00 257.133,00

Concrete Mixer 500 liter 482.181,00 68.883,00

Concrete Vibrator 301.140,00 43.020,00

Dump Truck 1.460.200,00 208.600,00

Dump Truck 10 m3 1.729.000,00 247.000,00

Dump Truck 4 m3 1.460.200,00 208.600,00

Excavator 1.910.559,00 272.937,00

Generator Set 3.409.308,00 487.044,00

Motor Grader 2.694.888,00 384.984,00

Pneumatic Tyre Roller 10 Ton 2.476.600,00 353.800,00

Road Marking Machine 162.239,00 23.177,00

Rock Breaker 3.475.024,00 496.432,00

Tandem Roller 2.223.760,00 317.680,00

Vibratory Roller 10 Ton 2.136.785,00 305.255,00 Water Tank Truck 5 m3 2.281.713,00 325.959,00

Tabel 5.3 Biaya Lembur Tenaga Kerja dan Alat

Pekerja Biaya Normal

Per Jam

Overtime Cost Lembur 1

Jam Lembur 2 Jam Lembur 3 Jam Biaya per

jam (Rp)

Biaya per jam (Rp)

Contoh perhitungan upah lembur untuk resourse name Mandor sebagai berikut :

Upah Mandor per hari ( Standart Cost ) : Rp.45.000,00 Jam Kerja per hari : 7 jam/hari

Biaya per jam =

=

Rp.6.429,00Biaya Lembur per hari untuk lembur 2 jam per hari adalah Lembur 1 jam = (Rp.6.429,00 × 1,5)

= Rp.9.643,50

Lembur 2 jam = ( Rp.6.429,00 × 1,5 ) + (2 x Rp.6.429,00) = Rp.22.501,50

Lembur 3 jam = ( Rp.6.429,00 × 1,5 ) + (2 x 2 x Rp.6.429,00) = Rp.35.359,50

Lembur per jam untuk 1 jam =

=

Rp.9.643,50Lembur per jam untuk 2 jam =

=

Rp.11.250,75Lembur per jam untuk 3 jam =

Produktivitas kerja lembur untuk 1 jam per hari diperhitungkan sebesar 90%, untuk 2 jam 80%, dan untuk 3 jam 70% dari produktivitas normal. Penurunan produktifitas untuk kerja lembur ini disebabkan oleh kelelahan pekerja, keterbatasan pandangan pada malam hari, serta keadaan cuaca yang dingin. Untuk kegiatan-kegiatan kritis yang akan dipercepat durasi percepatan dihitung berdasarkan penambahan jam lembur 1 jam/hari, 2 jam/hari, dan 3 jam/hari dari durasi normal yang ada. Adapun salah satu contoh perhitungannya adalah perhitungan Pekerjaan Pembesian tangga lantai dasar dibawah ini :

1. Durasi yang bisa dicrashing berdasarkan penambahan 1 jam lembur :

∑

Volume = 441,00 m³

Durasi normal = 7 hari

Durasi normal (jam) = 7 × 7 = 49 jam

Produktivitas jam normal =

=

9 m³/jam

Maksimal crashing =

6,2 hari

Maka maksimal crashing = 7 hari – 6,2 hari = 0,8 hari

2. Durasi yang bisa dicrashing berdasarkan penambahan 2 jam lembur :

∑

Volume = 441,00 m³

Durasi normal = 7 hari

Durasi normal (jam) = 7 × 7 = 49 jam

Produktivitas jam normal =

=

9 m³/jam

Maksimal crashing =

5,7 hari

3. Durasi yang bisa dicrashing berdasarkan penambahan 3 jam lembur :

∑

Volume = 441,00 m³

Durasi normal = 7 hari

Durasi normal (jam) = 7 × 7 = 49 jam

Produktivitas jam normal =

=

9 m³/jam

Maksimal crashing =

5,38 hari

Maka maksimal crashing = 7 hari – 5,38 hari = 1,62 hari

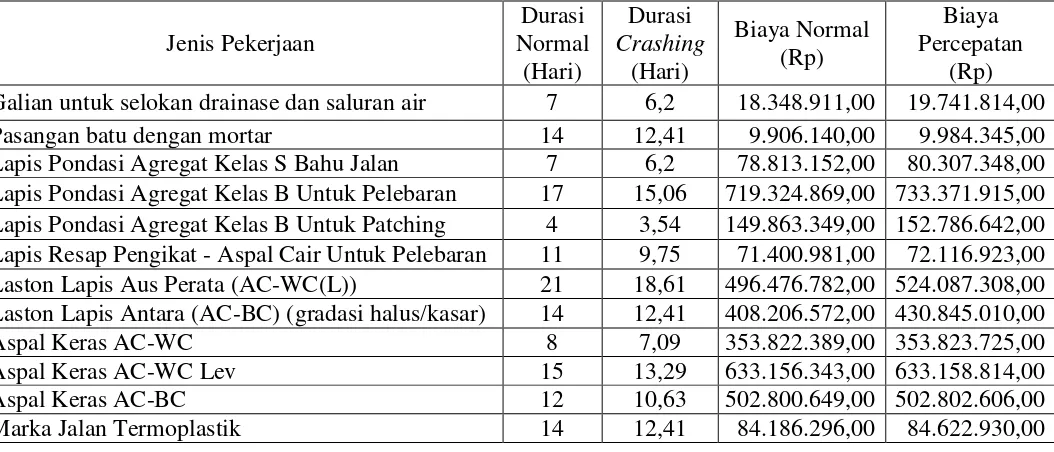

[image:53.595.39.566.501.727.2]Hasil perhitungan pengontrolan durasi crashing manual diatas sesuai dengan hasil perhitungan pada Ms. Project, untuk hasil dari pengolahan Ms. Project dapat dilihat pada Tabel 5.5 untuk penambahan 1 jam lembur, Tabel 5.6 untuk 2 jam lembur, dan Tabel 5.7 untuk 3 jam lembur :

Tabel 5.4 Hasil Perhitungan durasi dan biaya dipercepat dengan penambahan 1 jam lembur menggunakan Ms.Project

Jenis Pekerjaan

Durasi Normal

(Hari)

Durasi Crashing

(Hari)

Biaya Normal (Rp)

Biaya Percepatan

(Rp) Galian untuk selokan drainase dan saluran air 7 6,2 18.348.911,00 19.741.814,00

Pasangan batu dengan mortar 14 12,41 9.906.140,00 9.984.345,00

Lapis Pondasi Agregat Kelas S Bahu Jalan 7 6,2 78.813.152,00 80.307.348,00 Lapis Pondasi Agregat Kelas B Untuk Pelebaran 17 15,06 719.324.869,00 733.371.915,00 Lapis Pondasi Agregat Kelas B Untuk Patching 4 3,54 149.863.349,00 152.786.642,00 Lapis Resap Pengikat - Aspal Cair Untuk Pelebaran 11 9,75 71.400.981,00 72.116.923,00 Laston Lapis Aus Perata (AC-WC(L)) 21 18,61 496.476.782,00 524.087.308,00 Laston Lapis Antara (AC-BC) (gradasi halus/kasar) 14 12,41 408.206.572,00 430.845.010,00

Aspal Keras AC-WC 8 7,09 353.822.389,00 353.823.725,00

Aspal Keras AC-WC Lev 15 13,29 633.156.343,00 633.158.814,00

Aspal Keras AC-BC 12 10,63 502.800.649,00 502.802.606,00

Tabel 5.5 Hasil Perhitungan durasi dan biaya dipercepat dengan penambahan 2 jam lembur menggunakan Ms.Project

Jenis Pekerjaan Durasi Normal (Hari) Durasi Crashing (Hari) Biaya Normal (Rp) Biaya Percepatan (Rp)

Galian untuk selokan drainase dan saluran air 7 5,7 18.348.911,00 22.403.871,00

Pasangan batu dengan mortar 14 11,4 9.906.140,00 10.238.801,00

Lapis Pondasi Agregat Kelas S Bahu Jalan 7 5,7 78.813.152,00 83.144.584,00 Lapis Pondasi Agregat Kelas B Untuk Pelebaran 17 13,84 719.324.869,00 760.196.992,00 Lapis Pondasi Agregat Kelas B Untuk Patching 4 3,26 149.863.349,00 213.284.031,00 Lapis Resap Pengikat - Aspal Cair Untuk Pelebaran 11 8,95 71.400.981,00 73.479.818,00 Laston Lapis Aus Perata (AC-WC(L)) 21 17,09 496.476.782,00 576.763.651,00 Laston Lapis Antara (AC-BC) (gradasi halus/kasar) 14 11,4 408.206.572,00 474.069.623,00

Aspal Keras AC-WC 8 6,51 353.822.389,00 353.826.306,00

Aspal Keras AC-WC Lev 15 12,21 633.156.343,00 633.163.539,00

Aspal Keras AC-BC 12 9,77 502.800.649,00 502.485.272,00

Marka Jalan Termoplastik 14 11,4 84.186.296,00 85.457.140,00

Tabel 5.6 Hasil Perhitungan durasi dan biaya dipercepat dengan penambahan 3 jam lembur menggunakan Ms.Project

Jenis Pekerjaan Durasi Normal (Hari) Durasi Crashing (Hari) Biaya Normal (Rp) Biaya Percepatan (Rp)

Galian untuk selokan drainase dan saluran air 7 5,38 18.348.911,00 25.205.470,00

Pasangan batu dengan mortar 14 10,77 9.906.140,00 10.506.736,00

Lapis Pondasi Agregat Kelas S Bahu Jalan 7 5,38 78.813.152,00 86.138.704,00 Lapis Pondasi Agregat Kelas B Untuk Pelebaran 17 13,08 719.324.869,00 788.454.351,00 Lapis Pondasi Agregat Kelas B Untuk Patching 4 3,08 149.863.349,00 164.259.587,00 Lapis Resap Pengikat - Aspal Cair Untuk Pelebaran 11 8,46 71.400.981,00 74.914.122,00 Laston Lapis Aus Perata (AC-WC(L)) 21 16,15 496.476.782,00 632.244.535,00 Laston Lapis Antara (AC-BC) (gradasi halus/kasar) 14 10,77 408.206.572,00 519.542,003,00

Aspal Keras AC-WC 8 6,15 353.822.389,00 353.828.985,00

Aspal Keras AC-WC Lev 15 11,54 633.156.343,00 633.168.534,00

Aspal Keras AC-BC 12 9,23 502.800.649,00 502.810.311,00

Selanjutnya dari Tabel 5.4, Tabel 5.5, Tabel 5.6 kita dapat menghitung Cost Slope untuk kegiatan-kegiatan kritis yang terjadi setelah penambahan jam lembur,

cost slope diurutkan dari slope terkecil guna mengetahui kemungkinan efisiensi

crashing, daftar cost slope untuk semua kegiatan kritis dapat dilihat pada Tabel

5.7 untuk 1 jam lembur, Tabel 5.8 untuk 2 jam lembur, Tabel 5.9 untuk 3 jam lembur.

Tabel 5.7 Slope Biaya Pekerjaan Akibat Percepatan Biaya Lembur Untuk 1 Jam

Kode Normal Crashing (Hari) Percepatan Slope (Rp) Durasi

(Hari) Biaya

Durasi (Hari)

Biaya (Rp)

AKBC 12 502.800.649,00 1,37 10,63 502.802.606,00 1.428,47

AKWCL 15 633.156.343,00 1,71 13,29 633.158.814,00 1.445,61

AKWC 8 353.822.389,00 0,91 7,09 353.823.725,00 1.468,13

PB 14 9.906.140,00 1,59 12,41 9.984.345,00 49.185,53

MJT 14 84.186.296,00 1,59 12,41 84.622.930,00 274.612,58

L 11 71.400.981,00 1,25 9,75 72.116.923,00 572.753,60

GS 7 18.348.911,00 0,8 6,2 19.741.814,00 1.741.128,75

LPS 7 78.813.152,00 0,8 6,2 80.307.348,00 1.867.745,00

LPBP 4 149.863.349,00 0,46 3,54 152.786.642,00 6.354.984,78

LPB 17 719.324.869,00 1,94 15,06 733.371.915,00 7.240.745,36 LLAP 21 496.476.782,00 2,39 18,61 524.087.308,00 11.552.521,34 LLA 14 408.206.572,00 1,59 12,41 430.845.010,00 14.238.011,32

Tabel 5.8 Slope Biaya Pekerjaan Akibat Percepatan Biaya Lembur Untuk 2 Jam

Kode Normal Crashing (Hari) Percepatan Slope (Rp) Durasi (Hari) Biaya (Rp) Durasi (Hari) Biaya (Rp)

AKBC 12 502.800.649,00 2,23 9,77 502.485.272,00 (141.424,66)

AKWCL 15 633.156.343,00 2,79 12,21 633.163.539,00 2.579,21

AKWC 8 353.822.389,00 1,49 6,51 353.826.306,00 2.628,86

PB 14 9.906.140,00 2,6 11,4 10.238.801,00 127.946,54

MJT 14 84.186.296,00 2,6 11,4 85.457.140,00 488.786,15

L 11 71.400.981,00 2,05 8,95 73.479.818,00 1.014.066,83

GS 7 18.348.911,00 1,3 5,7 22.403.871,00 3.119.200,00

LPS 7 78.813.152,00 1,3 5,7 83.144.584,00 3.331.870,77

LPB 17 719.324.869,00 3,16 13,84 760.196.992,00 12.934.216,14

LLAP 21 496.476.782,00 3,91 17,09 576.763.651,00 20.533.726,09

LLA 14 408.206.572,00 2,6 11,4 474.069.623,00 25.331.942,69

Tabel 5.9 Slope Biaya Pekerjaan Akibat Percepatan Biaya Lembur Untuk 3 Jam Kode Normal Crashing (Hari) Percepatan Slope (Rp) Durasi (Hari) Biaya (Rp) Durasi (Hari) Biaya (Rp)

AKBC 12 502.800.649,00 2,77 9,23 502.810.311,00 3.488,09

AKWCL 15 633.156.343,00 3,46 11,54 633.168.534,00 3.523,41

AKWC 8 353.822.389,00 1,85 6,15 353.828.985,00 3.565,41

PB 14 9.906.140,00 3,23 10,77 10.506.736,00 185.943,03

MJT 14 84.186.296,00 3,23 10,77 86.335.632,00 665.429,10

L 11 71.400.981,00 2,54 8,46 74.914.122,00 1.383.126,38

GS 7 18.348.911,00 1,62 5,38 25.205.470,00 4.232.443,83

LPS 7 78.813.152,00 1,62 5,38 86.138.704,00 4.521.945,68

LPBP 4 149.863.349,00 0,92 3,08 164.259.587,00 15.648.084,78

LPB 17 719.324.869,00 3,92 13,08 788.454.351,00 17.635.071,94

LLAP 21 496.476.782,00 4,85 16,15 632.244.535,00 27.993.351,13

LLA 14 408.206.572,00 3,23 10,77 519.542,003,00 34.469.173,68

Berdasarkan hasil analisis yang dilakukan selisih biaya normal dari masing – masing kegiatan yang telah dilakukan crashing dengan biaya penambahan jam lembur sebagai berikut :

Tabel 5.10 Selisih Biaya Antara Biaya Percepatan Dengan Biaya Normal Untuk 1 Jam Lembur Kode Normal Crashing (Hari) Percepatan Selisih (Rp) Durasi (Hari) Biaya (Rp) Durasi (Hari) Biaya (Rp)

AKBC 12 502.800.649,00 1,37 10,63 502.802.606,00 1.957,00

AKWCL 15 633.156.343,00 1,71 13,29 633.158.814,00 2.472,00

AKWC 8 353.822.389,00 0,91 7,09 353.823.725,00 1.336,00

PB 14 9.906.140,00 1,59 12,41 9.984.345,00 78.205,00

MJT 14 84.186.296,00 1,59 12,41 84.622.930,00 436.634,00

L 11 71.400.981,00 1,25 9,75 72.116.923,00 715.942,00

GS 7 18.348.911,00 0,8 6,2 19.741.814,00 1.392.903,00

LPS 7 78.813.152,00 0,8 6,2 80.307.348,00 1.494.196,00

LPBP 4 149.863.349,00 0,46 3,54 152.786.642,00 2.923.293,00

LPB 17 719.324.869,00 1,94 15,06 733.371.915,00 14.047.046,00

LLAP 21 496.476.782,00 2,39 18,61 524.087.308,00 27.610.526,00

Tabel 5.11 Selisih Biaya Antara Biaya Prcepatan Dengan Biaya Normal Untuk 2 Jam Lembur Kode Normal Crashing (Hari) Percepatan Selisih (Rp) Durasi (Hari) Biaya (Rp) Durasi

(Hari) Biaya(Rp)

AKBC 12 502.800.649,00 2,23 9,77 502.485.272,00 (315.377,00)

AKWCL 15 633.156.343,00 2,79 12,21 633.163.539,00 7.196,00

AKWC 8 353.822.389,00 1,49 6,51 353.826.306,00 3.917,00

PB 14 9.906.140,00 2,6 11,4 10.238.801,00 332.661,00

MJT 14 84.186.296,00 2,6 11,4 85.457.140,00 1.270.844,00

L 11 71.400.981,00 2,05 8,95 73.479.818,00 2.078.837,00

GS 7 18.348.911,00 1,3 5,7 22.403.871,00 4.054.960,00

LPS 7 78.813.152,00 1,3 5,7 83.144.584,00 4.331.432,00

LPB 17 719.324.869,00 3,16 13,84 760.196.992,00 40.872.123,00

LLAP 21 496.476.782,00 3,91 17,09 576.763.651,00 80.286.869,00

LLA 14 408.206.572,00 2,6 11,4 474.069.623,00 65.863.051,00

LPBP 4 149.863.349,00 0,74 3,26 213.284.031,00 63.420.682,00

Tabel 5.12 Selisih Biaya Antara Biaya Prcepatan Dengan Biaya Normal Untuk 3 Jam Lembur Kode Normal Crashing (Hari) Percepatan Selisih (Rp) Durasi (Hari) Biaya (Rp) Durasi (Hari) Biaya (Rp)

AKBC 12 502.800.649,00 2,77 9,23 502.810.311,00 9.662,00

AKWCL 15 633.156.343,00 3,46 11,54 633.168.534,00 12.191,00

AKWC 8 353.822.389,00 1,85 6,15 353.828.985,00 6.596,00

PB 14 9.906.140,00 3,23 10,77 10.506.736,00 600.596,00

MJT 14 84.186.296,00 3,23 10,77 86.335.632,00 2.149.336,00

L 11 71.400.981,00 2,54 8,46 74.914.122,00 3.513.141,00

GS 7 18.348.911,00 1,62 5,38 25.205.470,00 6.856.559,00

LPS 7 78.813.152,00 1,62 5,38 86.138.704,00 7.325.552,00

LPBP 4 149.863.349,00 0,92 3,08 164.259.587,00 14.396.238,00

Selanjutnya untuk perhitungan pengaruh terhadap biaya langsung, biaya tidak langsung dan biaya total yang diakibatkan pertambahan jam lembur dapat dilihat pada salah satu contoh perhitungan dibawah ini.

Biaya langsung = Biaya Langsung + Selisih Biaya = Rp.5.828.347.011,84 + Rp.1.957,00 = Rp.5.828.348.968,84

Biaya tidak langsung = (Rp.242.847.792,16 / 115) × 113,63 = Rp.239.954.735,85

Biaya Total = Rp.5.828.347.011,84 + Rp.239.954.735,85 = Rp.6.068.303.704,69

Untuk selanjutnya, perhitungan biaya langsung, biaya tidak langsung dan biaya total akan disajikan dalam Tabel 5.13 s/d Tabel 5.21.

Tabel 5.13 Perhitungan Biaya Langsung Jam Lembur Untuk 1 Jam

Pekerjaan Durasi

(Hari)

Biaya Langsung (Rp)

115 5.828.347.011,84

Aspal Keras AC-BC 113,63 5.828.348.968,84

Aspal Keras AC-WC Lev 111,92 5.828.351.440,84

Aspal Keras AC-WC 111,01 5.828.352.776,84

Pasangan batu dengan mortar 109,42 5.828.430.981,84

Marka Jalan Termoplastik 107,83 5.828.867.615,84

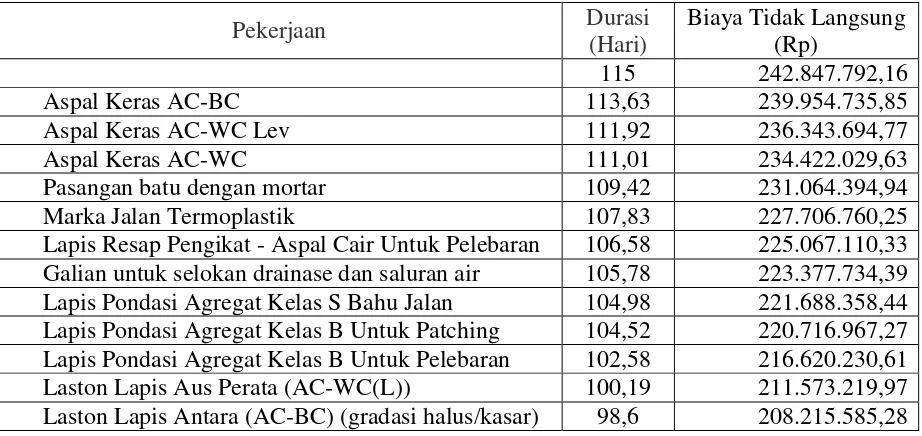

Tabel 5.14 Perhitungan Biaya Tidak Langsung Jam Lembur Untuk 1 Jam

Pekerjaan Durasi

(Hari)

Biaya Tidak Langsung (Rp)

115 242.847.792,16

Aspal Keras AC-BC 113,63 239.954.735,85

Aspal Keras AC-WC Lev 111,92 236.343.694,77

Aspal Keras AC-WC 111,01 234.422.029,63

Pasangan batu dengan mortar 109,42 231.064.394,94

Marka Jalan Termoplastik 107,83 227.706.760,25

Lapis Resap Pengikat - Aspal Cair Untuk Pelebaran 106,58 225.067.110,33 Galian untuk selokan drainase dan saluran air 105,78 223.377.734,39 Lapis Pondasi Agregat Kelas S Bahu Jalan 104,98 221.688.358,44 Lapis Pondasi Agregat Kelas B Untuk Patching 104,52 220.716.967,27 Lapis Pondasi Agregat Kelas B Untuk Pelebaran 102,58 216.620.230,61 Laston Lapis Aus Perata (AC-WC(L)) 100,19 211.573.219,97 Laston Lapis Antara (AC-BC) (gradasi halus/kasar) 98,6 208.215.585,28

Tabel 5.15 Perhitungan Biaya Total Akibat Jam lembur Untuk 1 Jam

Pekerjaan Durasi

(Hari)

Total Biaya (Rp)

115 6.071.194.804,00

Aspal Keras AC-BC 113,63 6.068.303.704,69

Aspal Keras AC-WC Lev 111,92 6.064.695.135,61

Aspal Keras AC-WC 111,01 6.062.774.806,47

Pasangan batu dengan mortar 109,42 6.059.495.376,78

Marka Jalan Termoplastik 107,83 6.056.574.376,09

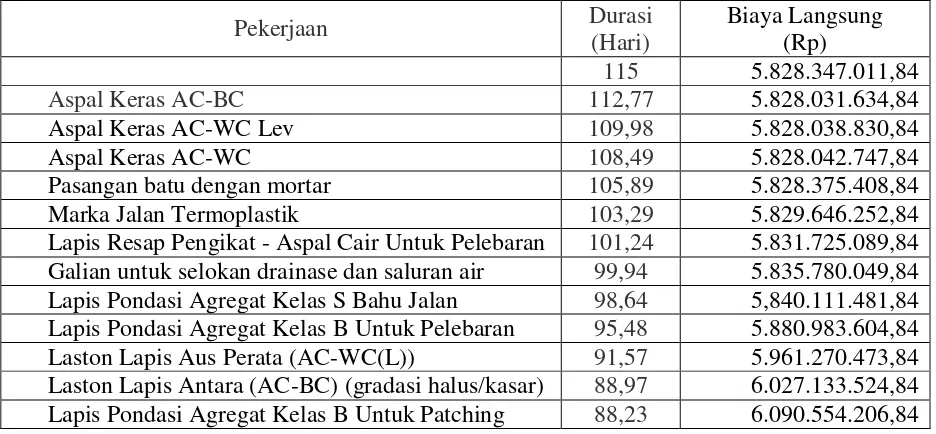

[image:59.595.80.544.409.628.2]Tabel 5.16 Perhitungan Biaya Langsung Jam Lembur Untuk 2 Jam

Pekerjaan Durasi

(Hari)

Biaya Langsung (Rp)

115 5.828.347.011,84

Aspal Keras AC-BC 112,77 5.828.031.634,84

Aspal Keras AC-WC Lev 109,98 5.828.038.830,84

Aspal Keras AC-WC 108,49 5.828.042.747,84

Pasangan batu dengan mortar 105,89 5.828.375.408,84

Marka Jalan Termoplastik 103,29 5.829.646.252,84

Lapis Resap Pengikat - Aspal Cair Untuk Pelebaran 101,24 5.831.725.089,84 Galian untuk selokan drainase dan saluran air 99,94 5.835.780.049,84 Lapis Pondasi Agregat Kelas S Bahu Jalan 98,64 5,840.111.481,84 Lapis Pondasi Agregat Kelas B Untuk Pelebaran 95,48 5.880.983.604,84 Laston Lapis Aus Perata (AC-WC(L)) 91,57 5.961.270.473,84 Laston Lapis Antara (AC-BC) (gradasi halus/kasar) 88,97 6.027.133.524,84 Lapis Pondasi Agregat Kelas B Untuk Patching 88,23 6.090.554.206,84

Tabel 5.17 Perhitungan Biaya Tidak Langsung Jam Lembur Untuk 2 Jam

Pekerjaan Durasi

(Hari)

Biaya Tidak Langsung (Rp)

115 242.847.792,16

Aspal Keras AC-BC 112,77 238.138.656,71

Aspal Keras AC-WC Lev 109,98 232.246.958,10

Aspal Keras AC-WC 108,49 229.100.495,40

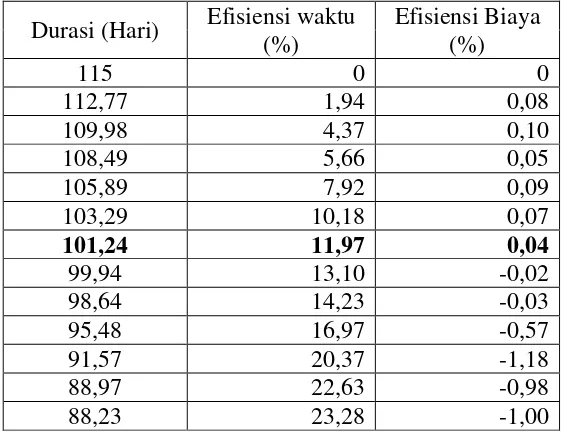

Pasangan batu dengan mortar 105,89 223.610.023,58

Marka Jalan Termoplastik 103,29 218.119.551,76

[image:60.595.80.544.388.608.2]Tabel 5.18 Perhitungan Biaya Total Akibat Jam lembur Untuk 2 Jam

Pekerjaan Durasi

(Hari)

Biaya Total (Rp)

115 6.071.194.804,00

Aspal Keras AC-BC 112,77 6.066.170.291,55

Aspal Keras AC-WC Lev 109,98 6.060.285.788,94

Aspal Keras AC-WC 108,49