Lampiran 2

Voluntary Disclosure Checklist

No Voluntary Disclosure Checklist

General Corporate Information

1 Physical output and capacity utilization

2 Statement of operating goals and strategy

3 Action taken to achieve goals and strategy

4 Strategy to improve performance

Corporate Governance

5 Other directorship held by executive directors

6 Other directorship held by non- executive directors

7 Other directorship held by independent non- executive directors Financial Information

8 Cost of goods sold for the period

9 Operating profit/losses before extraordinary gains and losses

10 Details of operating expenses

11 Current asset and its composition

12 Current liabilities and its composition

13 Break up for receivables

14 Sources of raw materials

15 Retained profits

16 Bank loans, mortgage and their uses

17 Advertising information

18 Foreign currency information

19 Intangible assets break-down

20 Policies regarding the amortization of intangible assets Financial Review Information

21 Return on capital employed

22 Other key financial ratios

23 Comparative of financial position for three to five years or more

24 Major markets of the products

25 Explanation provided for change in market share

26 Discussion of new product development Acquisition and Disposals

27 Acquisition and disposals of fixed assets

28 Reasons for acquisition

29 Reasons for disposals

30 Capital expenditure for the period

Projected Infromation

32 Projection of future profits

33 Projection of future sales

34 Forecast of cash flow

35 Planned capital expenditure

Employee Information

36 Category of employees by sex

37 Amount spend on training

38 Number of employees trained

Graphic Information

39 Graphic presentation of financial information

2013 1 11,1 32,48266849 40568

1 50

2014 1 10,4 32,57903604

80431

1 55

WIKA 2011 1 4,26 29,75004142

81659

0 47,5

2012 1 4,32 30,02392298

03887

0 47,5

2013 1 4,53 30,16431806

42361

0 47,5

2014 1 3,87 30,39829333

57062

Lampiran 4

Statistik Deskriptif dan Uji Asumsi Klasik

Descriptives

a. Predictor: (Constant), LAG1,UKAP, AC, PROFIT, SIZE

Coefficientsa

Model

Unstandardized

Coefficients

Standardi

zed

Coefficient

s

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 47,629 14,914 3,194 ,002

AC -7,593 5,047 -,136 -1,504 ,138 ,966 1,035

SIZE ,034 ,461 ,008 ,073 ,942 ,620 1,613

PROFIT ,677 ,112 ,600 6,035 ,000 ,803 1,245

UKAP

4,918 1,765 ,326 2,786 ,007 ,582 1,717

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,b Mean ,0000000

Std. Deviation ,05073271

Most Extreme Differences Absolute ,113

Positive ,113

Negative -,113

Test Statistic ,113

Asymp. Sig. (2-tailed) ,054

a. Test distribution is Normal.

b. Calculated from data.

Lampiran 5 Uji Regresi Berganda

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression ,152 3 ,051 18,737 ,000b

Residual ,152 56 ,003

Total ,304 59

a. Dependent Variable: VD

b. Predictors: (Constant), SIZE, AC, PROFIT

Coefficientsa

a. Dependent Variable: VD

Model Summaryb

a. Predictors: (Constant), SIZE, AC, PROFIT

Lampiran 6

Uji-t dengan Variabel Pemoderasi

Coefficientsa

a. Dependent Variable: VD

Coefficientsa

a. Dependent Variable: VD

Coefficientsa

DAFTAR PUSTAKA

Anggraeni, Ardiana Renukti, 2008. Pengaruh Likuiditas, Struktur Modal,

Profitabilitas, Rasio Saham Publik dan Tipe Kepmilikan Perusahaan Terhadap Pengungkapan Sukarela Dalam Laporan Tahunan, Skripsi,

Fakultas Ekonomi, Universitas Sebelas Maret, Surakarta.

Bangun, Vania, 2015. Pengaruh Audit Report Lag dan Opini Audit Terhadap

Ketepatan Waktu Penyampaian Laporan Keuangan Dengan Reputasi KAP Sebagai Variabel Moderating Pada Perusahaan Manufaktur Yang Terdaftar Di BEI, Skripsi, Fakultas Ekonomi dan Bisnis, Universitas

Sumatera Utara, Medan.

Barkah, Dickey Syaiful, 2013. Analisis Pengaruh Ukuran Perusahaan,

Likuiditas, dan Leverage Terhadap Mandatory Disclosure Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia, Skripsi,

Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Chairani, Siti Ulfah, 2015. Pengaruh Karakteristik Perusahaan Terhadap

Voluntary Disclosure Perusahaan Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia, Skripsi, Fakultas Ekonomi dan Bisnis,

Universitas Sumatera Utara, Medan.

Elliot, R. G. and Peter D. Jacobson, 1994. “Cost and Benefit of Business

Information Disclosure”, Accounting Horizon, Vol 8, December, pp.

80-96.

Fitriana, Noor Laila, 2014. Faktor-Faktor Yang Mempengaruhi Luas

Pengungkapan Sukarela Dalam Annual Report, Skripsi, Fakultas

Ekonomika dan Bisnis, Universitas Diponegoro, Semarang

Fitriani, 2001. “Signifikansi Perbedaan Tingkat Kelengkapan Pengungkapan Wajib dan Sukarela pada Laporan Keuangan Perusahaan Publik Yang Terdaftar Di BEJ”, Makalah Simposium Nasional Akuntansi IV, Bandung. Ghozali, Imam, 2009. Aplikasi Analisis Multivariate dengan Program SPSS,

Edisi 4, Badan Penerbit UNDIP, Semarang.

Ginting, Adhika Nirmalasari, 2012. Analisis Faktor-Faktor Yang Mempengaruhi

Tingkat Pengungkapan Sukarela Dalam Laporan Tahunan Perusahaan Manufaktur Di Indonesia, Skripsi, Fakultas Ekonomi dan Bisnis,

Universitas Indonesia, Depok.

Healy, Paul M dan Khrisna G.Palepu, 2001. “Information Asymmetry, Corporate

Disclosure, and The Capital Markets: A Review of the Empricial Disclosure Literature”, Journal of Accounting and Economics, Vol 31, pp 405-440.

Jensen, M and Meckling W, 1976. “Theory of The Firm : Managerial Behavior

Agency Cost and Ownership Structure”, Journal of Financial Economics,

pp. 305-360.

Juniarti dan Agnes Andriyani Sentosa, 2009. Pengaruh Good Corporate

Governance, Voluntary Disclosure terhadap Biaya Hutang (Cost of Debt). Jurnal Akuntansi dan Keuangan, Vol.11, No.2, November 2009: 88-100

Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan, 2006. “Kewajiban Penyampaian Laporan Tahunan Bagi Emiten atau Perusahaan Publik”, Nomor: Kep – 134 / BL / 2006.

Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan, 2012. “Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit”, Nomor: Kep- 643/ BL/ 2012.

Liana, Lie, 2009. Penggunaan MRA dengan SPSS untuk Menguji Pengaruh

Variabel Moderating terhadap Hubungan antara Variabel Independen dan Variabel Dependen, Fakultas Ekonomi, Skripsi, Universitas Stikubank

Semarang.

Peraturan Pemerintah Republik Indonesia, 2015. “Tentang Praktik Akuntan Publik”, Nomor 20.

Putri, Astri Duana, 2015. Pengaruh Pengumuman Laporan Audit Wajar Tanpa

Pengecualian dan Audit Report Lag Terhadap Harga Saham dengan Kualitas Audit Sebagai Variabel Moderator Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia, Skripsi, Fakultas Ekonomi dan

Bisnis, Universitas Sumatera Utara, Medan.

Shehata, Nermeen F, 2014. “Theories and Determinants of Voluntary

Disclosure”, Accounting and Finance Research, Vol 3, No 1, hal 1-9

Sudarmadji, A.M dan Lana S, 2007. “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas

Voluntary Disclosure Laporan Tahunan”, Jurnal Fakultas Ekonomi, Vol

2, ISSN 1858-2559.

Sugiono, 2006. Metode Penelitian Bisnis, Edisi 8, CV Alfabet, Bandung. Undang – Undang Republik Indonesia, 2011. “ Tentang Akuntan Publik”,

Nomor 5.

Van, Horne, James C dan John M. Wachowicz, Jr, 2007. Prinsip-Prinsip

Manajemen Keuangan, Edisi 12, Buku 1, Salemba Empat, Jakarta.

Wijayanti, Wahyuni, 2013. Analisis Pengaruh Corporate Governance Dan

Disclosure) dalam Laporan Tahunan, Skripsi, Fakultas Ekonomi dan

Bisnis, Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Tujuan penelitian ini untuk mengetahui pengaruh pengaruh audit

committee, ukuran perusahaan, profitability terhadap pengungkapan sukarela

(voluntary disclosure) dan juga mengetahui kemampuan ukuran KAP dalam memoderasi pengaruh audit committee, ukuran perusahaan dan profitability terhadap pengungkapan sukarela (voluntary disclosure). Penelitian ini merupakan penelitian menguji hipotesis karena pada penelitian ini berupaya untuk menguji hipotesis-hipotesis yang diajukan mengenai hubungan antar variabel.

Penelitian ini menggunakan jenis data kuantitatif berupa data sekunder

yang diperoleh dengan mengakses

Pengujian atas penelitian ini dilakukan dengan analisis regresi. Hasil dari pengujian ini nantinya akan digunakan dalam menyusun kesimpulan penelitian. Kesimpulan juga akan disusun berdasarkan hipotesis penelitian serta masalah penelitian yang dibuat di dalam penelitian ini.

3.2 Populasi dan Sampel Penelitian

Populasi menurut Putri (2015) adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu yang berkaitan dengan masalah penelitian. Adapun populasi dalam penelitian ini adalah seluruh Badan Usaha Milik Negara (BUMN) yang terdaftar tahun 2011-2014 di Bursa Efek Indonesia (BEI). Jumlah badan usaha milik negara yang terdaftar selama periode penelitian sebanyak 22 (dua puluh dua) perusahaan.

Sampel merupakan bagian populasi yang digunakan. Adapun sampel yang digunakan dalam penelitian ini adalah badan usaha milik negara yang terdaftar di Bursa Efek Indonesia tahun 2011-2014. Pengambilan sampel dalam penelitian ini dengan menggunakan teknik purposive sampling yaitu pengambilan sampel berdasarkan suatu kriteria tertentu. Adapun kriteria yang dimaksud dalam penelitian ini adalah sebagai berikut:

1. Menerbitkan laporan tahunan selama tahun 2011,2012,2013, dan 2014 secara berturut-turut.

2. Perusahaaan tidak mengalami delisting selama tahun penelitian

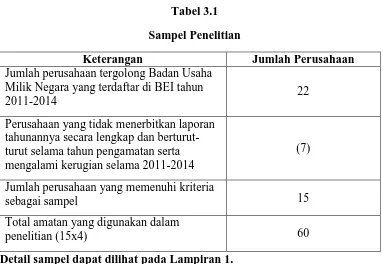

Dengan metode purposive sampling dalam pengambilan sampel maka terdapat 15 (lima belas) badan usaha milik negara dari tahun 2011-2014 yang mempublikasikan laporan tahunannya kepada publik. Total amatan yang ada dalam penelitian ini sebanyak 60 (enam puluh) amatan. Adapun perusahaan tersebut adalah:

Tabel 3.1 Sampel Penelitian

Keterangan Jumlah Perusahaan

Jumlah perusahaan tergolong Badan Usaha Milik Negara yang terdaftar di BEI tahun

2011-2014 22

Perusahaan yang tidak menerbitkan laporan tahunannya secara lengkap dan berturut-turut selama tahun pengamatan serta mengalami kerugian selama 2011-2014

(7)

Jumlah perusahaan yang memenuhi kriteria

sebagai sampel 15

Total amatan yang digunakan dalam

penelitian (15x4) 60

Detail sampel dapat dilihat pada Lampiran 1. Sumber: Bursa Efek Indonesia (Februari 2016) 3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah sekunder. Data di dalam penelitian ini diperoleh dengan cara mengambil dari laporan tahunan perusahaan yang telah diaudit oleh auditor independen dan dipublikasikan. Data diperoleh dengan cara mengakses website resmi Bursa

Efek Indonesia (BEI) yait

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan metode dokumentasi. Penulis mengumpulkan, mencatat, mengkaji data penelitian. Peneliti melihat dari laporan tahunan (annual

report) yang dipublikasikan perusahaan. Data sekunder yang diunduh dari

website resmi Bursa Efek Indonesia antara lain laporan tahunan yang juga

memuat laporan auditor independen, laporan keuangan auditan perusahaan serta laporan dari pihak manajemen perusahaan. Dalam hal ini setiap perusahaan yang merupakan bagian Badan Usaha Milik Negara yang terdaftar di Bursa Efek Indoenesia yang sesuai dengan kriteria pemilihan sampel yang dibuat dalam penelitian ini.

3.5 Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel adalah definisi-definisi yang akan digunakan dalam penelitian ini dengan tujuan untuk memberi petunjuk dan memberi batasan dalam penyelesaian masalah. Selain itu juga akan dijelaskan definisi operasional variabel yang akan digunakan dalam penelitian ini.

3.5.1 Variabel Bebas

1. Audit Committee (Komite Audit)

Komite Audit adalah suatu bagian yang dibentuk oleh dewan komisaris untuk membantu dewan komisaris dalam menjalankan tugas. Adapun kriteria dari komite audit adalah minimal beranggotakan 3 (tiga) orang dan diketuai oleh bagian dari komisaris independen sedangkan anggota berasal dari luar emiten atau perusahaan publik dan minimal salah satu anggota memiliki keahilan dibidang keuangan dan akuntansi. Pembentukan komite audit di perusahaan yang go public ini memang diwajibkan sebagaimana tercantum dalam keputusan Ketua Bapepam-LK Nomor: Kep-643/BL/2012 tanggal 7 Desember 2012 tentang “Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit”. Pengukuran Komite Audit ini dengan cara melihat jumlah anggota komite audit yang ada di dalam suatu perusahaan. Variabel ini diukur dengan menggunakan variabel dummy, dimana jika suatu perusahaan memiliki komite audit minimal tiga orang atau lebih sesuai dengan peraturan BAPEPAM maka diberikan angka 1, namun jika jumlah anggota komite audit kurang dari tiga orang ataupun tidak memiliki komite audit diberikan angka 0

2. Ukuran Perusahaan

pengungkapan yang dilakukan karena biasanya perusahaan besar akan melakukan pengungkapan lebih luas dibanding perusahaan kecil. Hal ini disebabkan karena dengan pengungkapan yang lebih luas maka akan memberikan nilai lebih di mata investor sehingga transparansi perusahaan bisa dianggap baik oleh publik juga. Tak jarang perusahaan melakukan pengungkapan secara sukarela melebihi dari apa yang diwajibkan di dalam peraturan yang ada. Pengukuran variabel ukuran perusahaan ini dengan menggunakan nilai logaritma dari total aset perusahaan. Total aset perusahaan lebih menunjukkan ukuran perusahaan dibanding dengan kapitalisasi pasar atau pun penjualan bersih perusahaan.

3. Profitability (Profitabilitas)

Profitabilitas adalah salah satu alat ukur untuk mengukur kinerja perusahaan dengan menggunakan rasio. Terdapat beberapa jenis rumus untuk profitabilitas yaitu dengan menggunakan ROA (Return On Asset), ROE (Return On Equity) dan juga ROI (Return

On Investment). Pengukuran yang dipakai dalam penelitian ini

adalah ROA ( Return On Asset). Formula yang dipakai dalam ROA adalah dengan membagi antara laba bersih perusahaan dengan total aset yang dimiliki perusahaan.

3.5.2 Variabel Terikat

Variabel terikat (dependent variable) adalah variabel yang diobervasi atau diukur untuk melihat dan menetukan besarnya pengaruh variabel bebas dengan faktor-faktor tertentu yang ada di dalam penelitian. Variabel dependen dalam penelitian ini adalah voluntary disclosure. Pengukuran untuk pengungkapan sukarela dengan cara menggunakan Indeks Pengungkapan Sukarela (IPS) yang dihitung berdasarkan analisis atas isi yang laporan tahunan perusahaan yang menjadi sampel penelitian. Analisis atas isi laporan tahunan dilakukan berdasarkan checklist yang berisi daftar item-item pengungkapan sukarela pada perusahaan. Jumlah checklist yang akan dipakai dalam penelitian ini sebanyak 40 (empat puluh) item dimana item ini digunakan pada penelitian Ginting (2012). Daftar lengkap 40 item yang digunakan dalam penelitian ini bisa dilihat pada lampiran 2.

Berdasarkan checklist ini maka akan dilakukan penghitungan nilai Indeks Pengungkapan Sukarela (IPS) dengan tata cara sebagai berikut:

a. Skor yang diperoleh setiap perusahaan lalu dijumlahkan untuk mendapatkan skor total perusahaan atas pengungkapan sukarelanya b. Indeks Pengungkapan Sukarela (IPS) akan didapatkan dengan cara

membandingkan skor total yang didapat perusahaan dengan skor maksimum dari checklist yang digunakan. Skor maksimum berdasarkan checklist yang digunakan adalah 40 item.

Secara matematis:

3.5.3 Variabel Pemoderasi

Variabel Moderator adalah faktor-faktor yang digunakan oleh peneliti untuk melihat apakah variabel moderator mampu mengubah hubungan antara variabel bebas dan variabel terikat. Variabel moderator dalam penelitian ini adalah ukuran KAP. Ukuran KAP biasanya terbagi atas dua yaitu KAP yag termasuk dalam the big four dan non the big four. Adapun KAP di Indonesia yang terafiliasi dengan the big four yaitu:

a. KAP Purwantono, Sarwoko, Sandjaja – affiliate of Ernst & Young b. KAP Osman Bing Satrio – affiliate of Deloitte

c. KAP Sidharta, Sidharta, Widjaja – affiliate of KPMG

d. KAP Haryanto Sahari – affiliate of Price Waterhouse and Coopers

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel Jenis

Variabel

Nama

Variabel Definisi Pengukuran Skala

Independen

Moderating Ukuran KAP

3.6 Teknik Analisis Data

Analisis data yang digunakan dalam penelitan ini menggunakan metode deskriptif kuantitatif. Metode ini dilakukan dengan cara mengumpulkan, mengolah dan menginterpretasikan hasil yang diperoleh. Adapun jenis uji yang digunakan dalam teknik analisis statistik ini adalah uji asumsi klasik, pengujian hipotesis, analisis regresi berganda dan analisis regresi dengan variabel moderasi.

3.6.1 Uji Asumsi Klasik

Uji pertama yang dilakukan dalam penelitian ini yaitu uji asumsi klasik. Uji ini memiliki tujuan untuk mendapatkan nilai estimasi yang diperoleh memiliki nilai yang terbaik, linear, serta tidak bias. Maka data-data yang akan digunakan dalam analisis regresi terlebih dahulu akan dilakukan uji normalitas, uji mutikolinearitas, uji heterokedastisitas serta uji autokorelasi.

a. Uji Normalitas

Uji Normalitas digunakan untuk mengetahui apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Uji ini digunakan untuk tahap awal dalam metode pemilahan analisis data. Jika data berdistribusi normal maka digunakan statistik parametrik dan jika tidak berdistribusi normal maka digunakan statistik non parametrik.Normalitas dapat diketahui dengan cara melihat penyebaran data (titik) pada sumbu diagonal grafik atau melihat histogram dari nilai residunya.

1. Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal atau garis histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal atau grafik histogram menunjukkan tidak normalnya distribusi data, maka model regresi tidak memenuhi asumsi normalitas. Peneliti juga menggunakan uji Kolmogorov-Smirnov (K-S) dalam menguji normalitas data. Uji K-S dibuat dengan membuat hipotesis yaitu:

H0: Data residual berdistribusi normal Ha: Data residual tidak berdistribusi normal

Model regresi dikatakan baik jika data memiliki distribusi normal atau mendekati normal

b. Uji Multikolinearitas

Menurut Ghozali (2009) uji ini bertujuan untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik jika antar variabel independen tidak terdapat korelasi. Multikolinearitas adalah keadaan dimananya timbul korelasi antara variabel independen dalam penelitian. Jika terjadi korelasi sempurna dalam variabel independen maka hal yang terjadi adalah:

2. Nilai standar error setiap koefisien regresi menjadi tak terbatas

Multikolinearitas juga bisa dilihat dari nilai tolerance dan juga nilai

variance inflation factor (VIF) dan juga melihat matriks korelasi variabel

independen. Nilai yang biasanya dipakai untuk menentukan terdapat multikolinearitas adalah nilai tolerance <0,1 atau nilai VIF>10 . jika nilai masih termasuk dalam batas yang ditentukan maka model terbebas dari multikolinearitas

c. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetauhi apakah di dalam model regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan ke pengamatan yang lainnya. model regresi yang baik adalah yang homoskedastisitas atau bebas dari heteroskedastisitas. Untuk mengetahui apakah dalam suatu model regresi terdapat heteroskedastisitas ataupun tidak, bisa menggunakan pola gambar Scatterplot. Analisis gambar

Scatterplot yang menunjukkan bahwa model regresi berganda tidak terdapat

heteroskedastisitas jika:

1. titik-titik data menyebar diatas, dibawah atau di sekitar angka nol, 2. titik-titik data tidak hanya mengumpul diatas atau dibawah

3. penyebaran titik-titik data tidak boleh membentuk pola bergelombang, melebar, kemudian menyempit lalu melebar kembali

d. Uji Autokorelasi

Uji autokorelasi dilakukan untuk mengetahui apakah pada model regresi linear terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Apabila terjadi autokorelasi maka akan menjadi suatu problem. Menurut Ghozali (2009), autokorelasi muncul karena adanya observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Kejadian ini ditemukan pada data yang bersifat time series namun pada data yang bersifat cross section, hal ini jarang ditemukan.Uji yang dilakukan untuk melihat ada atau tidaknya autokorelasi yaitu uji Durbin-Watson (DW). Adapun kriteria yang digunakan sebagai penilaian dalam menentukan autokorelasi adalah:

1. nilai DW lebih kecil dari -2 berarti ada autokorelasi positif 2. nilai DW diantara -2 sampai + 2 maka tidak ada autokorelasi 3. nilai DW lebih besar dari +2 berarti ada autokorelasi negatif 3.6.2 Pengujian Hipotesis

a. Uji Statistik F

Pengujian Hipotesis Distribusi F pada model regresi berganda dilakukan untuk mengetahui pengaruh variabel bebas secara bersamaan dengan variabel terikat. Pengujian dilakukan dengan menggunakan

significance level 0.05 ( = 5%). Keputusan terhadap penerimaan atau

1. jika nilai signifikan > 0,05 maka hipotesis ditolak, (koefisien regresi tidak signifikan). Ini berarti bahwa secara simultan variabel bebas tidak memiliki pengaruh yang signifikan terhadap variabel terikat.

2. jika nilai siginfikan < 0,05 maka hipotesis diterima, (koefisien regresi signifikan). Ini berarti bahwa secara simultan variabel bebas memiliki pengaruh yang signifikan terhadap variabel terikat. b. Uji Statistik t

Uji t dilakukan untuk menunjukkan seberapa besar pengaruh variabel bebas secara individual dalam menerangkan variasi variabel terikat. Tujuan dari uji t adalah untuk menguji koefisien regresi secara individual. Pengujian dilakukan dengan menggunakan significance level 0.05 ( = 5%). Keputusan

terhadap penerimaan atau penolakan hipotesis didasarkan pada kriteria berikut:

1. jika nilai signifikan > 0,05 maka hipotesis ditolak, (koefisien regresi tidak signifikan). Ini berarti bahwa secara parsial variabel bebas tidak memiliki pengaruh yang signifikan terhadap variabel terikat.

c. Uji Koefisien Determinasi (R2)

Pengujian koefisien determinan dilakukan untuk melihat besarnya pengaruh variabel bebas terhadap variabel terikat. Pengujian ini dilakukan dengan cara melihat nilai dari koefisien determinan. Koefisien determinan (R2) merupakan besaran non negatif dan besarnya koefisien determinasi adalah (0 ≤ R2 ≤ 1 ).

Jika nilai koefisien determinan adalah 0, maka tidak terdapat hubungan antara variabel bebas dan variabel terikat. Namun apabila nilai koefisien determinan adalah 1, maka terdapat hubungan yang sempurna antara variabel bebas dan variabel terikat

Uji Determinasi, untuk melihat besarnya kontribusi pengaruh antara variabel bebas dan variabel terikat dapat dihitung dengan rumus:

D = r2 x 100 %

3.6.3 Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan dengan maksud meramalkan bagaimana keadaan variabel dependen bila dua atau lebih variabel independen dimanipulasi (Sugiyono, 2006). Analisis ini menggunakan teknik analisis statistik SPSS dengan menggunakan metode analisis regresi linear berganda. Adapun dalam model ini dinyatakan audit

committee, ukuran perusahaan dan profitability berpengaruh terhadap

voluntary disclosure. Rumus yang digunakan adalah:

Keterangan:

Y : Indeks Voluntary Disclosure X1 : Audit Committee

X2 : Ukuran Perusahaan X3 : Profitability

a : Konstanta b :koefisien regresi e : Error

3.6.4 Analisis Regresi dengan Variabel Moderasi

Penelitian ini menggunakan metode uji regresi dengan variabel moderator yaitu Moderated Regression Analysis (MRA) atau uji interaksi. Menurut Ghozali (2009), Moderated Regression Analysis adalah aplikasi khusus regresi berganda linear dimana dalam persamaanya mengandung unsur interaksi (perkalian dua atau lebih variabel independen). Rumus persamaan yang digunakan adalah:

Y = a1 + b1X1 + b4X4 + b6X1X4 + e1 Y = a2 + b2X2 + b3X4 + b7X2X4 + e2 Y = a3 + b3X3 + b2X4 + b8X3X4 + e3 Keterangan:

X4 : Ukuran KAP a : Konstanta b :koefisien regresi e : Error

Variabel X4 merupakan variabel moderating, maka koefisien b6, b7 dan b8 harus signifikan pada tingkat signifikan yang telah ditentukan. Apabila variabel X4 semakin tinggi maka akan berpengaruh terhadap tingginya variabel Y.

3.7 Tempat dan Waktu Penelitian

BAB IV

HASIL DAN PEMBAHASAN

4.1Hasil Penelitian

4.1.1 Gambaran Singkat Objek Penelitian

Sumber data dalam penelitian ini adalah badan usaha milik negara yang terdaftar di Bursa Efek Indonesia selama tahun 2011-2014 yang menerbitkan laporan keuangan dan laporan tahunan yang telah diaudit dengan jumlah perusahaan sebanyak 15 (lima belas) perusahaan dengan total amatan dalam penelitian ini sebanyak 60 (enam puluh). Penelitian ini dilakukan untuk mengetahui apakah terdapat pengaruh audit committee, ukuran perusahaan,

profitability terhadap voluntary disclosure dengan ukuran KAP sebagai

variabel pemoderasi pada badan usaha milik negara yang terdaftar di Bursa Efek Indonesia tahun 2011-2014.

4.1.2 Statistik Deskriptif

Variabel-variabel yang ada dalam penelitian ini dimasukkan ke progam SPSS versi 22 dan menghasilkan output-output sesuai dengan metode analisis data yang telah ditentukan. Berikut ini ditampilkan data statistik secara umum dari seluruh data yang digunakan sebagaimana terlihat pada tabel berikut:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PROFIT 60 1,12 26,80 7,9500 6,36584

SIZE 60 28,2 34,4 31,136 1,7635

VD 60 40,0 67,5 49,875 7,1814

Valid N

(listwise) 60

Sumber: Output SPSS , lihat lampiran 4 Dari tabel tersebut dapat dijelaskan bahwa:

1. Rata-rata AC (Audit Committee) adalah 0,98 dengan standar deviasi 0,129 dan memiliki nilai minimum 0 dan nilai maksimum adalah 1 dengan jumlah amatan 60.

2. Rata-rata PROFIT (Profitability) adalah 7,9500 dengan standar deviasi 6,36584 dan memiliki nilai minimum 1,12 dan nilai maksimum 26,80 dengan jumlah amatan 60.

3. Rata-rata SIZE (Ukuran Perusahaan) adalah 31,136 dengan standar deviasi 1,7635 dan memiliki nilai minimum 28,2 dan nilai maksimum 34,4 dengan jumlah amatan 60.

4. Rata-rata VD (Voluntary Disclosure) adalah 49,875 dengan standar deviasi 7,1814 dan memiliki nilai minimum 40,0 dan nilai maksimum 67,5 dengan jumlah amatan 60.

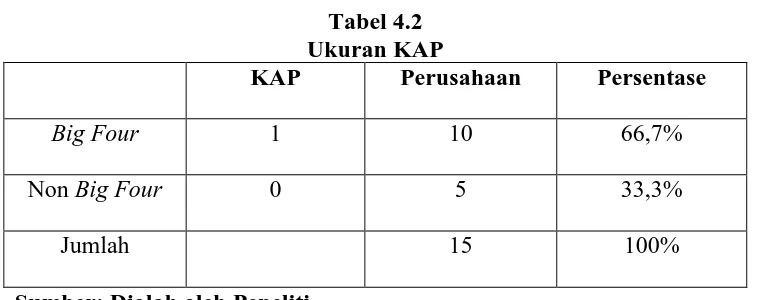

Tabel 4.2 Ukuran KAP

KAP Perusahaan Persentase

Big Four 1 10 66,7%

Non Big Four 0 5 33,3%

Jumlah 15 100%

Dari tabel diatas dapat dijelaskan bahwa:

1. UKAP (Ukuran KAP) merupakan variabel dummy dan diukur dengan ukuran KAP Big Four dan Non Big Four, dimana untuk KAP Big

Four sebanyak 10 perusahaan dengan persentase 66,7 % dan untuk

KAP Non Big Four sebanyak 5 perusahaan dengan persentase 33,3% dari jumlah sampel yang diuji

2. Jumlah sampel perusahaan dalam penelitan ini sebanyak 15 perusahaan dengan tahun pengamatan selama 4 tahun (2011-2014) sehingga total amatan dalam penelitian ini sebanyak 60 amatan.

4.1.3 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk melihat data yang akan digunakan dalam penelitian. Hal ini dilakukan agar analisis yang dipakai dalam penelitian ini tepat. Adapun uji yang dilakukan adalah uji normalitas, uji heterokedastisitas, uji multikolinearitas dan uji autokorelasi. Model data yang baik adalah model data yang telah memenuhi BLUE ( Best Linear Unbiased

Estimator) yakni tidak terdapat heterokedasitas, multikolinearitas dan juga

tidak terdapat autokorelasi.

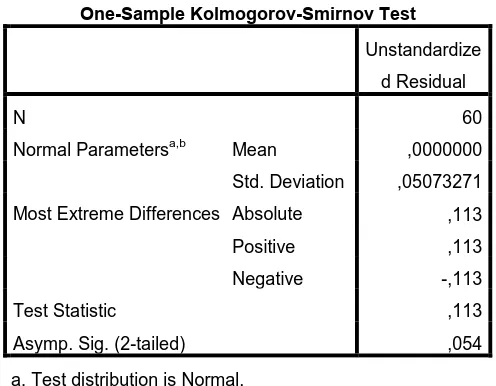

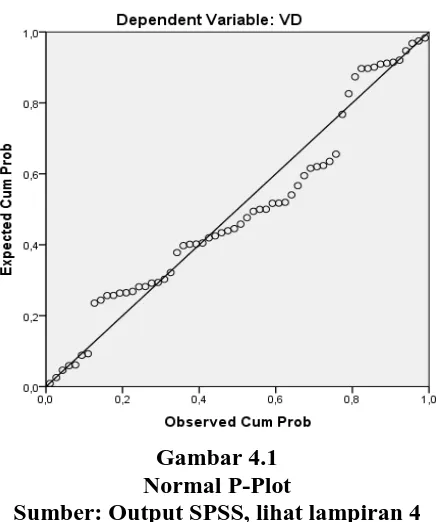

a. Uji Normalitas Data

data membentuk satu garis lurus diagonal maka distribusi data normal. Hasil uji normalitas dengan menggunakan diagram:

Tabel 4.3 Uji Normalitas Data One-Sample Kolmogorov-Smirnov Test

Unstandardize

d Residual

N 60

Normal Parametersa,b Mean ,0000000

Std. Deviation ,05073271

Most Extreme Differences Absolute ,113

Positive ,113

Negative -,113

Test Statistic ,113

Asymp. Sig. (2-tailed) ,054

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output SPSS, lihat lampiran 4

Berdasarkan tabel 4.3 diatas dapat dilihat bahwa data berdistribusi normal atau tidak, dan hasil test distribution ternyata menunjukkan normal, hal ini bisa dilihat dari nilai Asymp. Sig. (2-tailed) sebesar 0,054 > 0,05 dan nilai

test statistic sebesar 0,113 untuk selanjutnya bisa dilihat pada diagram P-Plot

Gambar 4.1 Normal P-Plot

Sumber: Output SPSS, lihat lampiran 4

Sumber: Output SPSS, lihat lampiran 4 Gambar 4.2 : Grafik Histogram

Berdasarkan grafik histogram diatas dapat dilihat bahwa variabel

voluntary disclosure berdistribusi secara normal, hal ini ditunjukkan oleh

distribusi data tersebut tidak menceng ke kiri atau ke kanan. b. Uji Heterokedastisitas

Sumber: Output SPSS, lihat lampiran 4 Gambar 4.3 : Grafik Scatterplot Heterokedastisitas

Hasil pengujian ini menunjukkan bahwa model regresi ini bebas dari masalah heterokedastisitas dengan kata lain variabel-variabel yang akan diuji dalam penelitian ini bersifat homokedastis.

c. Uji Multikolinearitas

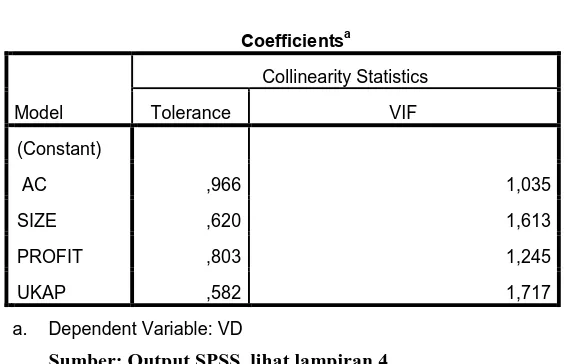

Tabel 4.4 Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

(Constant)

AC ,966 1,035

SIZE ,620 1,613

PROFIT ,803 1,245

UKAP ,582 1,717

a. Dependent Variable: VD

Sumber: Output SPSS, lihat lampiran 4

Hasil dari uji multikolinearitas menunjukkan bahwa nilai tolerance > 0,1 dan nilai VIF < 10 untuk variabel penelitian audit committee, ukuran perusahaan, profitabilitas dan ukuran KAP, hal ini menunjukkan bahwa tidak ada mutikolinearitas di dalam model regresi penelitian ini sehingga dapat disimpulkan bahwa data dapat digunakan untuk pengujian selanjutnya.

d. Uji Autokorelasi

Uji Autokorelasi dilakukan untuk mengetahui apakah terdapat korelasi atau kesalahan pengganggu. Uji ini dilakukan dengan menggunakan analisis Durbin-Watson (DW) test. Pengambilan keputusan dalam penelitian ini memerlukan alat bantu dari nilai yang terdapat dalam uji DW yaitu nilai dL dan dU untuk k = jumlah variabel bebas dan n = jumlah sampel. Jika nilai DW berada diantara nilai dU hingga 4-dU maka asumsi tidak terjadi autokorelasi terpenuhi. Kriteria dalam penentuan autokorelasi adalah:

2. Jika dL < DW < dU atau 4-dU < DW < 4-dL maka status autokorelasi tidak dapat dijelaskan ( inconclusive)

3. Jika dU < DW < 4-dU maka tidak terjadi autokorelasi. Tabel 4.5 digunakan untuk melihat nilai DW dengan menggunakan SPSS versi 22. Tabel DW menunjukkan bahwa dengan n = 60, k = 5 maka diperoleh nilai dL = 1,4083 dan nilai dU = 1,7671 serta nilai 4-dU = 2,2329.

Tabel 4.5 Uji Autokorelasi Model Summaryb

Model Durbin-Watson

1 1,802

a. Predictors: (Constant) , LAG1,UKAP, AC, PROFIT, SIZE,

b. Dependent Variable: VD

Sumber: Ouput SPSS, lihat lampiran 4

Tabel 4.5 menunjukkan bahwa DW test menunjukkan hasil 1,802. Ini menyimpulkan bahwa data berada di dU < DW < 4-dU. Maka data yang digunakan dalam penelitian ini tidak terjadi autokorelasi. Maka dengan ini peneliti menyimpulkan bahwa data dalam model dalam penelitian ini layak digunakan setelah asumsi klasik terpenuhi.

4.1.4 Pengujian Hipotesis

Setelah dilakukan pengujian awal terhadap data penelitian yang ada maka selanjutnya akan dilakukan pengujian hipotesis 1 sampai dengan 4 dengan menggunakan analisis regresi berganda kemudian pengujian hipotesis 5 sampai 7 dengan menggunakan uji interaksi atau MRA ( Moderated

a. Pengujian Hipotesis 1 sampai 4

Pengujian Hipotesis 1 sampai 4 ini dilakukan untuk melihat pengaruh

audit committee, ukuran perusahaan, profitability terhadap voluntary

disclosure yang dilakukan dengan analisis regresi berganda.

1. Uji Simultan ( Uji-F)

Sebelum melakukan uji parsial dengan uji t maka terlebih dahulu dilakukan pengujian apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Uji yang dilakukan adalah Uji-F dengan menggunakan tabel hitung F. Berikut ini adalah hasil uji-F:

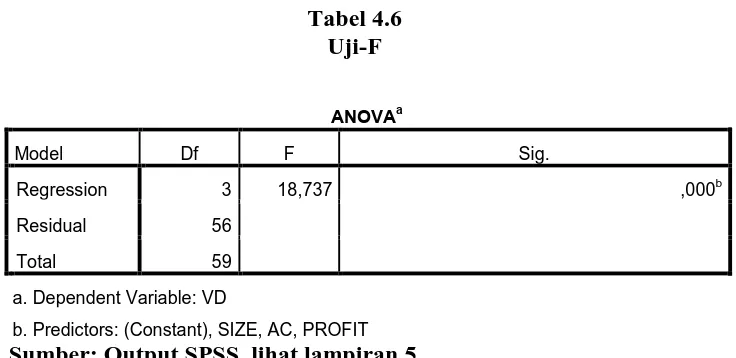

Tabel 4.6 Uji-F

ANOVAa

Model Df F Sig.

Regression 3 18,737 ,000b

Residual 56

Total 59

a. Dependent Variable: VD

b. Predictors: (Constant), SIZE, AC, PROFIT

Sumber: Output SPSS, lihat lampiran 5

Tabel 4.6 menunjukkan bahwa nilai Fhitung sebesar 18,737. Nilai Ftabel dengan n = 60, k = 3 adalah 2,76. Dapat disimpulkan bahwa nilai Fhitung > Ftabel dengan taraf signifikan 0,00 < 0,05. Hasil tersebut menunjukkan bahwa secara bersama-sama variabel audit committee, ukuran perusahaan,

profitability dalam penelitian ini memiliki pengaruh secara signifikan

2. Uji Parsial ( Uji-t)

Uji-t dilakukan untuk melihat menunjukkan seberapa besar pengaruh satu variabel independen secara individual dalam menjelaskan variasi variabel dependen. Berikut ini adalah hasil uji-t:

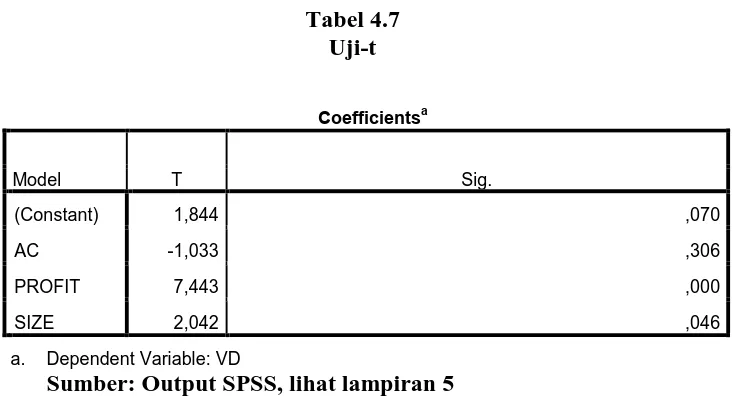

Tabel 4.7 Uji-t

Coefficientsa

Model T Sig.

(Constant) 1,844 ,070

AC -1,033 ,306

PROFIT 7,443 ,000

SIZE 2,042 ,046

a. Dependent Variable: VD

Sumber: Output SPSS, lihat lampiran 5

Nilai t hitung kemudian dibandingkan dengan nilai t tabel. Untuk tingkat kesalahan 5% dan uji dua pihak dan dk = n – 3 = 57 , maka diperoleh t tabel yaitu 1,672. Adapun kriteria penerimaan hipotesis sebagai berikut:

Ho ( Hipotesis nol ) : µ = 0 ( tidak ada pengaruh ) Ha ( Hipotesis Alternatif) : µ ≠ 0 ( ada pengaruh )

Tabel 4.7 menunjukkan bahwa untuk variabel audit committee, nilai thitung -1,033 < ttabel 1,672 dan nilai sig sebesar 0,306 > 0,05 maka Ho diterima dan Ha ditolak, dapat disimpulkan bahwa variabel audit committee tidak berpengaruh secara signifikan terhadap voluntary disclosure ( Hipotesis 1).

bahwa variabel ukuran perusahaan berpengaruh secara signifikan terhadap

voluntary disclosure. ( Hipotesis 2)

Variabel profitability, nilai thitung 7,443 > ttabel 1,672 dan nilai sig 0,00 < 0,05 maka Ho ditolak dan Ha diterima, dapat disimpulkan bahwa variabel

profitability berpengaruh secara signifikan terhadap voluntary disclosure.

(Hipotesis 3)

3. Koefisien Determinasi

Koefisien Determinasi dilakukan untuk mengetahui seberapa besar variabel bebas di dalam penelitian ini menerangkan terhadap variabel terikat nya. Tabel 4.8 ini merupakan tabel model summary untuk melihat koefisien determinasi (R square).

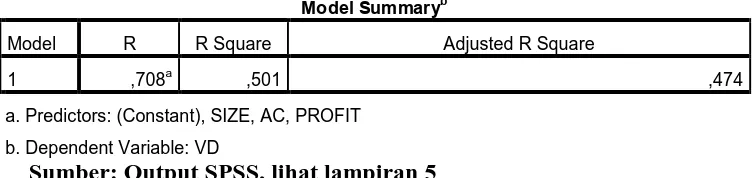

Tabel 4.8 Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

1 ,708a ,501 ,474

a. Predictors: (Constant), SIZE, AC, PROFIT

b. Dependent Variable: VD

Sumber: Output SPSS, lihat lampiran 5

Tabel 4.8 menunjukkan kemampuan model dalam menjelaskan pengaruh variabel bebas (audit committee, ukuran perusahaan, profitability) terhadap variabel terikat (voluntary disclosure) adalah sebesar 0,474 ( 47,4%), dimana dari 100% yang mempengaruhi voluntary disclosure ternyata audit

besarnya voluntary disclosure sebesar 47,4 % sedangkan sisanya 52,6 % dipengaruhi oleh variabel lain yang tidak diteliti di dalam penelitian ini.

4. Uji Analisis Regresi Berganda

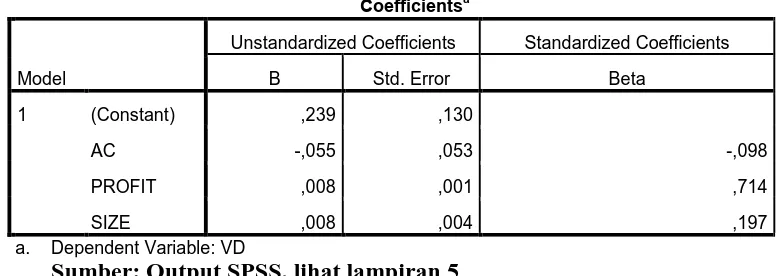

Tabel 4.9

Uji Analisis Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta

1 (Constant) ,239 ,130

AC -,055 ,053 -,098

PROFIT ,008 ,001 ,714

SIZE ,008 ,004 ,197

a. Dependent Variable: VD

Sumber: Output SPSS, lihat lampiran 5

Berdasarkan hasil yang terlihat pada tabel 4.9 maka dapat dilihat koefisien untuk persamaan regresi dari penelitian ini, yang dapat disusun dalam persamaan matematis berikut ini:

Y = a + b1X1 + b2X2 + b3X3

Y = 0,239 + (-0,055)X1 + 0,008X2 + 0,008X3

Persamaan regresi berganda diatas menunjukkan bahwa nilai a = 0,239 yang berarti apabila audit committee, ukuran perusahaan dan profitability tidak ada maka nilai voluntary disclosure adalah 0,239, dengan nilai β1 = - 0,055 yang menunjukkan apabila jumlah audit committee dikurangi akan menurunkan nilai voluntary disclosure. Dengan nilai β2 = 0,008 yang menunjukkan bahwa apabila ukuran perusahaan meningkat maka nilai voluntary disclosure

profitability meningkat maka nilai voluntary disclosure pun akan meningkat

juga.

b. Pengujian Hipotesis 5

Pengujian hipotesis 5 dilakukan untuk melihat apakah terdapat pengaruh

audit committee terhadap voluntary disclosure dengan ukuran KAP sebagai

variabel pemoderasi yang dilakukan dengan menggunakan uji interaksi atau MRA ( Moderated Regression Analysis).

Tabel 4.10

a. Dependent Variable: VD

Sumber: Output SPSS, lihat lampiran 6

Berdasarkan tabel 4.10 dapat dilihat koefisien untuk persamaan regresi dari penelitian ini, yang dapat disusun dengan persamaan matematis sebagai berikut:

Y= a1 + b1X1 + b4X4 + b6X1X4

Y= 43,311 + 0,570X1 + 10,943X4 + (-1,025)X1X4

audit committee tidak berpengaruh secara signifikan terhadap voluntary

disclosure.

Variabel ukuran KAP, nilai t hitung 1,753 > t tabel 1,672 dan nilai sig sebesar 0,085 > 0,05 maka Ho diterima dan Ha ditolak, maka ukuran KAP tidak berpengaruh secara signifikan terhadap voluntary disclosure.

Variabel MODERAT1 yang merupakan interaksi antara audit committee dan ukuran KAP dengan nilai t hitung - 0,641 < t tabel 1,672 dan nilai sig 0,524 > 0,05 maka Ho diterima dan Ha ditolak, maka MODERAT1 tidak berpengaruh secara signifikan terhadap voluntary disclosure dan bukan merupakan variabel pemoderasi.

c. Pengujian Hipotesis 6

Pengujian hipotesis 6 dilakukan untuk melihat apakah terdapat pengaruh ukuran perusahaan terhadap voluntary disclosure dengan ukuran KAP sebagai variabel pemoderasi yang dilakukan dengan menggunakan uji interaksi atau MRA ( Moderated Regression Analysis).

Tabel 4.11

a. Dependent Variable: VD

Berdasarkan tabel 4.11 dapat dilihat koefisien untuk persamaan regresi dari penelitian ini, yang dapat disusun dengan persamaan matematis sebagai berikut:

Y= a2 + b2X2 + b3X4 + b7X2X4

Y= 120,099 + (-2,509)X2 + (-41,593)X4 + 1,681X2X4

Tabel 4.11 menjelaskan untuk variabel SIZE ( ukuran perusahaan ), nilai t

hitung -1,452 < t tabel 1,672 dan nilai sig 0,152 > 0,05 maka Ho diterima dan Ha ditolak, maka ukuran perusahaan tidak berpengaruh secara signifikan terhadap voluntary disclosure.

Variabel ukuran KAP, nilai t hitung -0,759 < t tabel 1,672 dan nilai sig sebesar 0,451 > 0,05 maka Ho diterima dan Ha ditolak, maka ukuran KAP tidak berpengaruh secara signifikan terhadap voluntary disclosure.

Variabel MODERAT2 yang merupakan interaksi antara ukuran perusahaan dan ukuran KAP dengan nilai t hitung 0,922 < t tabel 1,672 dan nilai sig 0,360 > 0,05 maka Ho diterima dan Ha ditolak, maka MODERAT2 tidak berpengaruh secara signifikan terhadap voluntary disclosure dan bukan merupakan variabel pemoderasi.

d. Pengujian Hipotesis 7

Pengujian hipotesis 7 dilakukan untuk melihat apakah terdapat pengaruh

profitability terhadap voluntary disclosure dengan ukuran KAP sebagai

Tabel 4.12

a. Dependent Variable: VD

Sumber: Output SPSS, lihat lampiran 6

Berdasarkan tabel 4.12 dapat dilihat koefisien untuk persamaan regresi dari penelitian ini, yang dapat disusun dengan persamaan matematis sebagai berikut:

Y= a3 + b3X3 + b2X4 + b8X3X4

Y= 42,146 + 0,549X3 + 3,865X4 + 0,130X3X4

Tabel 4.12 menjelaskan untuk variabel profitability, nilai t hitung 0,969 < t tabel 1,672 dan nilai sig 0,337 > 0,05 maka Ho diterima dan Ha ditolak, maka

profitability tidak berpengaruh secara signifikan terhadap voluntary

disclosure.

Variabel ukuran KAP, nilai t hitung 1,069 < t tabel 1,672 dan nilai sig sebesar 0,289 > 0,05 maka Ho diterima dan Ha ditolak, maka ukuran KAP tidak berpengaruh secara signifikan terhadap voluntary disclosure.

secara signifikan terhadap voluntary disclosure dan bukan merupakan variabel pemoderasi.

4.2 Pembahasan

4.2.1 Pengaruh Audit Committee terhadap Voluntary Disclosure Berdasarkan hasil penelitian yang telah dilakukan sebelumnya, pada uji signifikansi parsial (uji-t) dapat diketahui bahwa audit committee tidak memiliki pengaruh signifikan terhadap voluntary disclosure dengan nilai thitung -1,033 < ttabel 1,672 dan nilai sig sebesar 0,306 > 0,05 sehingga dapat disimpulkan bahwa jumlah audit committee suatu perusahaan minimal 3 orang belum tentu memiliki tingkat voluntary disclosure yang baik pula.

Hasil penelitian ini sesuai dengan hasil penelitian Mujiyono & Nany (2010) yang meneliti tentang pengaruh leverage, saham publik, size dan komite audit terhadap luas pengungkapan sukarela yang menyatakan bahwa tidak terdapat pengaruh signifikan antara komite audit dan luas pengungkapan sukarela.

Hasil penelitian ini sesuai dengan hasil penelitian Ginting (2012) yang meneliti tentang analisis faktor-faktor yang mempengaruhi tingkat pengungkapan sukarela dalam laporan tahunan perusahaan manufaktur di Indonesia yang menyatakan bahwa terdapat pengaruh yang signifikan antara ukuran perusahaan dan voluntary disclosure.

4.2.3 Pengaruh Profitability terhadap Voluntary Disclosure

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya, pada uji signifikansi parsial (uji-t) dapat diketahui bahwa profitability berpengaruh secara signifikan terhadap voluntary disclosure dengan nilai thitung 7,443 > ttabel 1,672 dan nilai sig 0,00 < 0,05 sehingga dapat disimpulkan bahwa apabila profitability semakin tinggi maka tingkat pengungkapan sukarela nya pun semakin besar dan luas pula.

Hasil penelitian ini sesuai dengan hasil penelitian Fitriana (2014) yang meneliti tentang faktor-faktor yang mempengaruhi luas pengungkapan sukarela dalam annual report yang menyatakan bahwa terdapat pengaruh yang positif dan signifikan antara profitability dan voluntary disclosure

4.2.4 Pengaruh Audit Committee, Ukuran Perusahaan, Profitability secara simultan terhadap Voluntary Disclosure

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya, pada uji signifikansi simultan (uji-F) dapat diketahui bahwa audit committee, ukuran perusahaan, profitability berpengaruh secara siginifikan terhadap voluntary

memiliki pengaruh signifikan apabila mengalami perubahan secara bersama-sama.

4.2.5 Pengaruh Audit Committee terhadap Voluntary Disclosure dengan Ukuran KAP sebagai Variabel Pemoderasi

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya, pada uji interaksi atau MRA (Moderated Regression Analysis) dapat diketahui bahwa ukuran KAP bukan sebagai variabel pemoderasi yang memoderasi hubungan antara audit committee terhadap voluntary disclosure.

Variabel MODERAT1 yang merupakan interaksi antara audit committee dan ukuran KAP dengan nilai t hitung - 0,641 < t tabel 1,672 dan nilai sig 0,524 > 0,05 maka dapat disimpulkan bahwa variabel moderat1 tidak berpengaruh signifikan terhadap voluntary disclosure dan bukan merupakan variabel pemoderasi.

4.2.6 Pengaruh Ukuran Perusahaan terhadap Voluntary Disclosure dengan Ukuran KAP sebagai Variabel Pemoderasi

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya, pada uji interaksi atau MRA (Moderated Regression Analysis) dapat diketahui bahwa ukuran KAP bukan sebagai variabel pemoderasi yang memoderasi hubungan antara ukuran perusahaan terhadap voluntary disclosure.

berpengaruh signifikan terhadap voluntary disclosure dan bukan merupakan variabel pemoderasi.

4.2.7 Pengaruh Profitability terhadap Voluntary Disclosure dengan Ukuran KAP sebagai Variabel Pemoderasi

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya, pada uji interaksi atau MRA (Moderated Regression Analysis) dapat diketahui bahwa ukuran KAP bukan sebagai variabel pemoderasi yang memoderasi hubungan antara profitability terhadap voluntary disclosure.

BAB V

KESIMPULAN DAN SARAN 5.1Kesimpulan

Berdasarkan uraian-uraian yang telah dipaparkan penulis pada bab terdahulu maka dapat diambil kesimpulan sebagai berikut:

1. Pengujian yang dilakukan terhadap hipotesis 1 memberikan hasil yang tidak mendukung hipotesis 1, berdasarkan analisa data dan pembahasan dalam penelitian maka diperoleh jawaban atas rumusan masalah yaitu audit committee tidak berpengaruh signifikan terhadap

voluntary disclosure.

2. Pengujian yang dilakukan terhadap hipotesis 2 memberikan hasil yang mendukung hipotesis 2, berdasarkan analisa data dan pembahasan dalam penelitian maka diperoleh jawaban atas rumusan masalah yaitu ukuran perusahaan berpengaruh signifikan terhadap

voluntary disclosure.

3. Pengujian yang dilakukan terhadap hipotesis 3 memberikan hasil yang mendukung hipotesis 3, berdasarkan analisa data dan pembahasan dalam penelitian maka diperoleh jawaban atas rumusan masalah yaitu profitability berpengaruh signifikan terhadap

voluntary disclosure.

masalah yaitu audit committee, ukuran perusahaan, profitability secara simultan berpengaruh signifikan terhadap voluntary

disclosure.

5. Pengujian yang dilakukan terhadap hipotesis 5 memberikan hasil yang tidak mendukung hipotesis 5, hasil pengujian MRA (Moderated

Regression Analysis) atau uji interaksi diketahui bahwa ukuran KAP

bukan merupakan variabel pemoderasi yang dapat memoderasi hubungan antara audit committee terhadap voluntary disclosure

6. Pengujian yang dilakukan terhadap hipotesis 6 memberikan hasil yang tidak mendukung hipotesis 6, hasil pengujian MRA (Moderated

Regression Analysis) atau uji interaksi diketahui bahwa ukuran KAP

bukan merupakan variabel pemoderasi yang dapat memoderasi hubungan antara ukuran perusahaan terhadap voluntary disclosure 7. Pengujian yang dilakukan terhadap hipotesis 7 memberikan hasil

yang tidak mendukung hipotesis 7, hasil pengujian MRA (Moderated

Regression Analysis) atau uji interaksi diketahui bahwa ukuran KAP

bukan merupakan variabel pemoderasi yang dapat memoderasi hubungan antara profitability terhadap voluntary disclosure

5.2Saran

1. Hendaknya perusahaan yang terdaftar di Bursa Efek Indonesia memberikan keterangan yang selengkap-lengkapnya terutama yang berkaitan dengan voluntary disclosure sehingga investor bisa mengetahui dengan lengkap tentang perusahaan dan tertarik untuk berinvestasi.

2. Hendaknya pada penelitian berikutnya meneliti lebih banyak dan beragam variabel serta tahu pengamatan yang lebih panjang agar dapat diketahui variabel apa saja yang berpengaruh terhadap voluntary

disclosure dan meneliti jenis perusahaan yang berbeda pula agar hasil

penelitian yang diperoleh lebih beragam.

3. Peneliti selanjutnya dapat mencari variabel moderating yang lain agar hasil penelitian yang diperoleh bisa beragam.

BAB II

TINJAUAN PUSTAKA

2.1Agency Theory

Teori Keagenan menggambarkan hubungan antara pemegang saham

(principal) dan manajemen (agent). Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Pihak manejemen yang dipilih harus mempertanggungjawabkan semua pekerjaannya kepada pemegang saham.

Menurut Jensen and Meckling (1976:308), teori agensi (agency theory) merupakan teori yang berkaitan dengan kontrak antara manajer (agent) dengan pemilik (principal). Pemilik (principal) dalam hal ini diartikan sebagai pihak yang membuat kontrak dan manajer (agent) dalam hal ini diartikan sebagai pihak yang menerima kontrak dan diberikan wewenang untuk menjalankan perusahaan. Agar hubungan kontrak ini dapat berjalan dengan baik maka pemilik akan mendelegasikan untuk otorisasi keputusan perusahaan kepada pihak manajer. Perencanaan kontrak yang tepat untuk menyelaraskan kepentingan pemilik dan kepentingan manajer dalam hal kepentingan konflik inilah yang merupakan inti dari agency theory.

2.2Capital Need Theory

Capital Need Theory awalnya dimaksudkan bagi perusahaan untuk

dengan melakukan pengungkapan sukarela perusahaan dapat meningkatkan modal dengan biaya yang rendah (Choi,1973).

Dalam Financial Accounting Standart Board (FASB) dijelaskan bahwa pengurangan biaya modal perusahaan dapat dicapai ketika investor dapat menafsirkan prospek ekonomi perusahaan melalui pengungkapan sukarela. Hubungan antara pengungkapan sukarela dengan biaya modal adalah positif dimana semakin tinggi pengungkapan informasi maka biaya modal akan semakin rendah.

2.3Stakeholder Theory

Menurut teori ini, kepentingan dari stakeholder yang berbeda bisa mempengaruhi operasi dan pelaporan yang akan dilakukan oleh perusahaan. Perusahaan harus mampu mengidentifikasi kepentingan stakeholder untuk dapat mewujudkan apa yang menjadi strategi perusahaan (Freeman,1984). Perusahaan harus dianggap sebagai sekelompok stakeholder dan tujuan dari perusahaan itu harus mengelola kepentingan, kebutuhan, dan sudut pandang

stakeholder.

Terdapat dua perspektif di dalam stakeholder theory ini. Perspektif yang pertama adalah perspektif yang berpusat pada perushaaan (organization

centered perspective). Perspektif ini muncul karena kepentingan setiap

stakeholder perusahaan berbeda dan juga jenisnya yang beragam. Dalam hal

stakeholder dan sulit juga memberikan perlakuan yang sama kepada setiap

stakeholder. Berdasarkan hal tersebut penting bagi perusahaan untuk bisa mengidentifikasi kelompok stakeholder yang memiliki peran penting bagi perusahaan. Perusahaan harus bisa membina dan mengelola hubungan baik kepada kelompok stakeholder tersebut. Pengelolaan hubungan yang baik dengan stakeholder bisa dilakukan dengan cara pengungkapan sukarela (Henderson et al., dalam Ginting ,2012 )

Perspektif kedua adalah perspektif yang berdasarkan pada prinsip akuntabilitas. Dalam perspektif ini, perusahaan harus bisa memperhatikan hak dari semua stakeholder tidak hanya pada sekelompok stakeholder tertentu yang dianggap penting bagi perusahaan (Henderseon et al., dalam Ginting 2012). Dalam hal ini maka pengungkapan sukarela menjadi salah satu media bagi perusahaan untuk pertanggung jawaban pada seluruh stakeholder.

2.4Luas Pengungkapan

untuk memberikan penjelasan yang sebenarnya atas bisnis yang dilakukan perusahaan dan juga kondisi keuangan perusahaan dan tidak melakukan manipulasi data atas laporan keuangan perusahaan kepada para pengguna laporan keuangan.

Pengungkapan yang sesuai dengan yang ada dibagi atas dua jenis yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela atau yang disebut voluntary disclosure. Pengungkapan wajib (mandatory

disclosure) adalah pengungkapan minimum yang dilakukan oleh perusahaan

di dalam laporan tahunan perusahaan sesuai dengan peraturan yang dikeluarkan oleh pihak/lembaga yang terkait (BAPEPAM ,SAK, Menteri Keuangan, Pajak, dan lain-lain), sedangkan pengungkapan sukarela

(voluntary disclosure) adalah pengungkapan yang dilakukan oleh perusahaan

diluar dari peraturan yang ditetapkan oleh pihak/lembaga yang terkait (BAPEPAM , SAK , Menteri Keuangan, Pajak, dan lain-lain). Adapun yang bisa dimasukkan didalam pengungkapan sukarela oleh perusahaan seperti informasi yang terjadi setelah tanggal laporan, analisis manajemen perusahaan, prakiraan operasi dan keuangan di tahun yang akan datang, dan laporan keuangan tambahan yang mencakup ungkapan menurut segmen dan informasi lainnya diluar harga perolehan (Chairani:2015).

1. Pengungkapan yang cukup (adequate disclosure)

Pengungkapan informasi yang dilakukan perusahaan dalam menyampaikan informasi tentang perusahaan. Informasi yang disajikan oleh perusahaan sesuai dengan standar minimum yang ditetapkan dalam peraturan yang dibuat oleh lembaga/pihak terkait agar tidak menyesatkan pengguna laporan keuangan. Pengungkapan jenis ini yang banyak digunakan oleh perushaaan

2. Pengungkapan yang wajar (fair disclosure)

Pengungkapan yang dilakukan oleh perusahaan dengan memberikan informasi sesuai standar minimum yang telah ditetapkan dan ditambah dengan informasi yang berkaitan dengan perusahaan yang dapat memberikan nilai lebih pada pengguna laporan keuangan dan juga menghasilkan bentuk laporan keuangan yang wajar

3. Pengungkapan yang lengkap (full disclosure)

2.5Peraturan Bapepam

Sesuai dengan lampiran keputusan Ketua BAPEPAM No. Kep-134/BL/2006 tanggal 7 desember 2006, laporan tahunan wajib dikeluarkan begi emiten atau perusahaan publik.

Dalam peraturan ini, laporan tahunan perusahaan-perusahaan diwajibkan memuat:

1. Tinjauan operasi per segmen usaha, antara lain membuat pembahasan mengenai:

a. Produksi

b. Penjualan/pendapatan usaha; c. Profitabilitas;

d. dan peningkatan kapasitas produksi;

2. Analisis kinerja keuangan yang mencakup perbandingan antara kinerja keuangan tahun yang bersangkutan dengan tahun sebelumnya antara lain mengenai:

a. Aktiva lancar, aktiva tidak lancar, dan jumlah aktiva;

b. Kewajiban lancar, kewajiban tidak lancar, dan jumlah kewajiban; c. penjualan/pendapatan usaha;

d. beban usaha; dan e. laba bersih

4. Bahasan mengenai ikatan yang material untuk investasi barang modal dengan penjelasan tentang tujuan dari ikatan tersebut, sumber dana yang diharapkan untuk memenuhi ikatan-ikatan tersebut, mata uang yang menjadi denominasi, dan langkah-langkah yang dilakukan perusahaan untuk melindungi risiko dari posisi mata uang asing terkait; 5. Bahasa dan analisis tentang informasi keuangan yang telah dilaporkan

yang mengandung kejadian luar biasa dan jarang terjadi;

6. Komponen-komponen substantial dari pendapatan atau beban lainnya untuk dapat mengetahui hasil usaha perusahaan;

7. Jika Laporan Keuangan mengungkapan peningkatan atau penurunan yang material dari penjualan atau pendapatan bersih, maka wajib disertai dengan bahasan tentang sejauh mana perubahan itu dapat dikaitkan antara lain dengan jumlah barang/jasa yang dijual dan atau adanya produk/jasa yang baru;

8. Bahasan tentang dampak perubahan harga terhadap penjualan dan pendapatan bersih perusahaan serta laba operasi selama 2 (dua) tahun atau sejak perusahaan memulai usahanya, jika perusahaan memulai usahanya jika kurang dari 2 (dua) tahun;

9. Informasi dan fakta material yang terjadi setelah tanggal laporan akuntan

11. Aspek pemasaran atas produk dan jasa perusahaan, antara lain: strategi pemasaran dan pangsa pasar;

12. Kebijakan dividen dan tanggal serta jumlah dividen (kas per saham atau non kas) dan jumlah dividen per tahun yang diumumkan atau dibayar selama 2 (dua) tahun buku terakhir;

13. Realisasi penggunaan dana hasil penawaran umum secara kumulatif sampai dengan saat terakhir apabila belum dinyatakan habis. Dalam hal terdapat prospektus agar dijelaskan;

14. Informasi material, antara lain mengenai investasi, ekspansi, divestasi, penggabungan/peleburan usaha, akuisisi, restrukturisasi utang/modal, transaksi yang mengandung benturan kepentingan dan sifat transaksi dengan Pihak Afiliasi;

15. Perubahan peraturan perundang-undangan yang berpengaruh signifikan terhadap perusahaan dan dampaknya terhadap Laporan Keuangan ( jika ada) dan;

16. Perubahan kebijakan akuntansi, alasan dan dampaknya terhadap Laporan Keuangan (jika ada).

2.6Pengungkapan Wajib ( Mandatory Disclosure)

Pengungkapan wajib (mandatory disclosure) merupakan pengungkapan minimum mengenai informasi perusahaan yang harus diungkapkan dalam laporan keuangan perusahaan terutama bagi perusahaan yang sudah go

public.

Luas pengungkapan wajib antar negara berbeda. Negara maju yang ketat dengan regulasi lebih ketat, biasanya memiliki item wajib yang lebih banyak untuk diungkapkan dibandingkan negara berkembang. Kelengkapan dalam pengungkapan laporan keuangan tidaklah bersifat statis namun menyesuaikan dengan perkembangan pasar modal yang ada di negara tempat perusahaan tersebut ada. Di Indonesia aturan tentang pengungkapan wajib dilakukan oleh pemerintah melalui Badan Pengawas Pasa Modal (BAPEPAM) yaitu melalui keputusan Ketua BAPEPAM No. Kep-134/BL/2006 tanggal 7 desember 2006, laporan tahunan wajib dikeluarkan begi emiten atau perusahaan publik. Seluruh perusahaan yang ada di Bursa Efek Indonesia (BEI) harus melakukan pengungkapan atas laporan keuangan sesuai dengan peraturan yang berlaku apabila tidak melakukan sesuai dengan yang diwajibkan atas item-item pengungkapan maka dapat dikenai sanksi dari pihak yang terkait.

2.7Pengungkapan Sukarela ( Voluntary Disclosure)

keragaman dalam laporan keuagan tahunan yang akan diterbitkan oleh perusahaan. Dalam melakukan pengungkapan sukarela perlu dipertimbangkan biaya dan manfaat yang diperoleh atas pengungkapan tersebut. Menurut Suripto dalam Anggraeni (2008) biaya yang harus dipertimbangkan terbagi atas dua jenis yaitu meliputi biaya langsung dan biaya tidak langsung.

Biaya langsung (material) meliputi biaya yang didapat dari pengembangan dan penyajian yang dilakukan dalam pengungkapan sukarela seperti biaya pengumpulan, biaya pemrosesan, biaya pengauditan, biaya penyebaran informasi dan biaya waktu manajerial. Sedangkan biaya tidak langsung

(strategic cost) adalah biaya yang ditimbulkan apabila informasi tersebut

2.7.1 Motif Pengungkapan Sukarela

Menurut Healy dan Palepu (2001) terdapat enam motif dalam melakukan pengungkapan sukarela. Motifnya adalah sebagai berikut:

1. Capital Market Transaction Hypothesis

Menurut Healy dan Palepu (2001) motif ini mempengaruhi perusahaan karena adanya persepsi dari pihak investor pada perusahaan untuk melakukan penerbitan atas sekuritas, public

debt, ataupun mengakuisisi perusahaan lain. Persepsi yang

2. Corporate Control Test Hypothesis

Menurut Healy dan Palepu (2001) motif ini timbul karena dewan direksi dan juga investor serta manajer bertanggung jawab atas kinerja saham saat ini. Warner et al. (1988) dan Weisbach (1988) dalam Healy dan Palepu (2001) menemukan bahwa ada hubungan yang berbanding terbalik antara pergantian CEO (CEO turnover) dengan kinerja saham yang buruk (poor stock performance), apabila kinerja saham buruk maka pergantian CEO akan sangat mungkin terjadi di perusahaan. Hal ini bisa menyebabkan kehilangan pekerjaan bagi pihak manajemen perusahaan karena kinerja saham perusahaan yang kurang baik. Dalam hal ini manajemen melakukan pengungkapan sukarela untuk menjelaskan keadaan perusahaan dan memberikan alasan kenapa kinerja saham perusahaan berada dalam kondisi yang tidak baik dan mengurangi risiko bagi manajemen perusahaan untuk kehilangan pekerjaan.

3. Stock Compensation Hypothesis

Pertama, manajer tertatik untuk memperdagangkan saham yang mereka miliki untuk itu mereka mengungkapkan informasi tambahan tentang perusahaan yang melebihi dari yang ditentukan dengan tujuan mengoreksi nilai saham yang

undervalued dan juga bisa meningkatkan likuiditas

perusahaan. Kedua, manajer yang juga bertindak sebagai pemegang saham melakukan pengungkapan sukarela untuk mengurang biaya kompensasi saham terhadap karyawan baru. Pada akhirnya manajer bisa memperoleh keuntungan tambahan atas transaksi saham yang mereka lakukan dengan cara pengungkapan sukarela.

4. Litigation Hypothesis

Menurut Healy dan Palepu (2001) motif ini timbul karena pemegang saham memiliki ancaman litigasi yang dapat memiliki dua efek dalam pengungkapan yang dilakukan oleh manajer.

biaya litigasi yang mungkin timbul akibat adanya penundaan atas pengungkapan informasi yang merugikan bagi beberapa pihak.

Efek yang kedua adalah adanya potensi bagi para manajer untuk memutuskan melakukan pembatasan informasi tertentu. Hal ini timbul karena perusahaan yakin bahwa perusahaan tidak akan melakukan kesalahan yang disengaja dan sistem hukum bisa membedakan jenis kesalahan yang diperbuat. 5. Management talent signaling hypothesis

Trueman (1986) dalam Healy dan Palepu (2001) berpendapat bahwa manajer yang berbakat memiliki potensi untuk memberikan voluntary earning forecast. Nilai pasar dari sebuah perusahaan adalah fungsi dari persepsi para investor atas manajer perusahaan mengenai kemampuan manajer perusahaan untuk mengantisipasi perubahan lingkungan atas ekonomi perusahaan di masa depan. Semakin baik persepsi investor maka semakin tinggi pula nilai pasar dari sebuah perusahaan.

6. Propietary cost hypothesis

kompetisi bisnis perusahaan dan menimbulkan kerugian bagi perusahaan (Verecchia,1983; Darrough dan Stoughton,1990; Wagenhofer,1990; Feltman dan Xie, 1992; New dan Sansing, 1993; Darrough, 1993; Gigler, 1994).

Berbeda dengan lima hipotesis sebelumnya, propietary cost

hypothesis mengasumsikan bahwa tidak ada konflik

kepentingan antara manajer perusahaan dengan pemegang saham. Akibatnya pada hipotesis ini bahwa pengungkapan sukarela yang dilakukan dianggap selalu kredibel. Hayes dan Lundholm (1996) dalam Healy dan Palepu (2001) berpendapat bahwa perusahaan cenderung akan melakukan pengungkapan informasi lebih banyak apabila jenis perusahaan tersebut dalam segmen industri yang sama

2.7.2 Manfaat Pengungkapan Sukarela

Terdapat beberapa manfaat yang dapat diperoleh dengan melakukan pengungkapan secara sukarela pada suatu perusahaan. Manfaatnya adalah sebagai berikut:

1. Berkurangnya cost of debt

menyebabkan rendahnya cost of debt (Chen dan Jian, 2007 dalam Juniarti dan Sentosa, 2009)

2. Berkurangnya cost of equity capital

Botosan dalam Healy dan Palepu (2001) menemukan bahwa adanya pengaruh negatif antara pengungkapan sukarela dengan cost of equity capital. Dalam penemuan tersebut disebutkan bahwa apabila lebih banyak informasi yang diberikan perusahaan dalam pengungkapan sukarela maka akan menurunkan nilai cost of equity capital yang akan ditanggung oleh pihak perusahaan.

3. Peningkatan likuiditas saham

Diamond dan Verrecchia (1991) serta Kim dan Verrecchia (1994) dalam Healy dan Palepu (2001) mengemukakan bahwa pengungkapan sukarela mampu mengurangi asimetri informasi yang terjadi antara informed dan uninformed

investor. Perusahaan yang melakukan pengungkapan sukarela

yang menyeluruh dapat meyakinkan para investor bahwa transaksi saham yang terjadi pada perusahaan berada pada nilai yang wajar. Akhirnya bisa meningkatkan likuiditas saham perusahaan.

2.8Audit Committee ( Komite Audit)

tugas dan fungsi tersebut maka komite audit bertanggung jawab pada dewan komisaris. Dalam menjalankan tugasnya maka komite audit harus memiliki karakteristik yang baik. Karakteristik komite audit antara lain adalah jumlah komite audit, komposisi komisaris independen dalam komite audit, jumlah pertemuan komite audit dan juga jumlah ahli keuangan dalam komite audit.

Sesuai dengan lampiran keputusan Ketua Bapepam-LK Nomor: Kep-643/BL/2012 tanggal 7 Desember 2012 tentang “Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit” maka perusahaan publik atau emiten wajib memiliki komite audit. Jumlah keanggotaan komite audit minimal terdiri dari tiga orang dimana sebagian besar anggotanya adalah komisaris independen dan lainnya adalah anggota lainnya merupakan pihak diluar emiten dan perusahaan publik. Setidaknya satu diantara anggota komite audit memiliki keahlian di bidang akuntansi atau keuangan. Komite Audit diketuai oleh Komisaris Independen.

Dalam menjalankan tugas dan fungsinya, komite audit memliki tugas dan tanggung jawab sebagai berikut: