ANALISIS PROFITABILITAS PERBANKAN SYARIAH TAHUN 2009 – 2011

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Dini Hardianti 09630076

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

DAFTAR ISI

HALAMAN JUDUL ... i

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Batasan Masalah ... 7

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Landasan Penelitian Terdahulu ... 9

B. Landasan Teori... 11

1. Pengertian Perbankan ... 11

2. Rasio Profitabilitas ... 11

3. Pengaruh CAR Terhadap Profitabilitas (ROA)... 13

4. Pengaruh NPF Terhadap Profitabilitas (ROA) ... 16

5. Pengaruh FDR Terhadap Profitabilitas (ROA) ... 19

6. Pengaruh BOPO Terhadap Profitabilitas (ROA) ... 22

7. Perbedaan Profitabilitas (ROA) BUS dan UUS ... 23

8. Hipotesia ... 25

BAB III METODE PENELITIAN... 26

A. Jenis Penelitian ... 26

B. Jenis dan Sumber Data ... 26

C.Teknik Pengumpulan Data ... 26

D.Metode Analisa Data ... 27

1. Metode Regresi Data Panel ... 27

2. Uji T ... 29

3. Uji Variabel Dummy ... 30

4. Uji F ... 31

5. Koefisiensi Determinan R2 ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

A.Deskripsi Objek Penelitian dan Gambaran Umum ... 35

B.Hasil Penelitian ... 46

1. Distribusi Data Rasio Keuangan Bank ... 46

a. Rata – rata Return On Asset (ROA) ... 46

b. Rata – rata Capital Adequacy Ratio (CAR) ... 47

c. Rata – rata NPF ... 48

d. Rata – rata FDR ... 50

e. Rata – rata Biaya Operasional Terhadap Pendapatan Operasional ... 51

2. Estimasi Regresi Data Panel ... 52

3. Analisa Regresi Data Panel ... 53

4. Uji Hipotesis ... 61

a. Uji F ... 62

b. Uji T ... 63

c. Uji Variabel Dummy ... 67

d. Uji R2 ... 67

C.Pembahasan Hasil Penelitian ... 68

1. Pengaruh CAR Terhadap Profitabilitas (ROA)... 68

2. Pengaruh NPF Terhadap Profitabilitas (ROA) ... 69

3. Pengaruh FDR Terhadap Profitabilitas (ROA) ... 71

4. Pengaruh BOPO Terhadap Profitabilitas (ROA) ... 72

5. Perbedaan Profitabilitas (ROA) BUS dan UUS ... 67

6. Perbedaan Profitabilitas (ROA) Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) ... 73

BAB V PENUTUP ... 75

A.Kesimpulan ... 75

B.Saran ... 76

Daftar Pustaka ... 78

DAFTAR TABEL

Tabel 1.1 Perkembangan Jaringan Kantor Perbankan Syariah ... 2

Tabel 4.1 Sampel Penelitian Perbankan Syariah ... 35

Tabel 4.2 Regresi Data Panel Common Effect Bank Umum Syariah ... 54

Tabel 4.3 Regresi Data Panel Commont Effect Unit Usaha Syariah ... 56

Tabel 4.4 Regresi Data Panel Commont Effect Menggunakan Variabel Dummy ... 59

Tabel 4.5 Uji F (Simultan) ... 62

Tabel 4.6 Uji Parsial (Uji-T) ... 64

DAFTAR GRAFIK Grafik 4.1 Grafik Rasio Return On Asset (ROA) Perbankan Syariah ... 46

Grafik 4.2 Grafik Rasio Capital Adequacy Ratio (CAR) Perbankan Syariah ... 47

Grafik 4.3 Grafik Rasio Non Performing Financing (NPF) Perbankan Syariah ... 48

Grafik 4.4 Grafik Rasio Financing Deposito Ratio (FDR) Perbankan Syariah ... 50

Grafik 4.5 Grafik Rasio BOPO Perbankan Syariah ... 51

DAFTAR GAMBAR Gambar 4.1 Kurva Uji Pengaruh Simultan (Uji F) ... 63

Gambar 4.2 Kurva Uji T pada CAR ... 65

Gambar 4.3 Kurva Uji T pada NPF ... 66

Gambar 4.4 Kurva Uji T pada FDR ... 66

Gambar 4.5 Kurva Uji T pada BOPO ... 67

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Tiada kata yang seindah rasa puji syukur pribadi peneliti panjatkan, atas

segala ridho dan berkah illahi, serta yang telah melimpahkan berkat rahmat dan

hidayah-nya kemurahan Allah SWT, dimana dengan kesadaran pribadi peneliti.

Maka tiada kesempurnaan bagi peneliti untuk menggapai sebuah kematangan

dalam segala momentum. Sehingga peneliti dapat menyelesaikan skripsi ini yang

berjudul “ Analisis Profitabilitas Perbankan Syariah Tahun 2009 - 2011” disusun untuk memenuhi serta melengkapi syarat memperoleh gelar Sarjana

Ekonomi, program Ilmu Studi Ekonomi Pembangunan pada Universitas

Muhammadiyah Malang tepat pada waktunya.

Didalam tulisan ini disajikan pokok-pokok bahasan yang meliputi

pengaruh antara CAR , NPF, FDR, dan BOPO terhadap Profitabilitas (ROA)

Perbankan Syariah.

Selama penyusunan skripsi, peneliti telah banyak mendapat bimbingan,

dorongan serta motivasi dari beberapa pihak. Maka dari itu pribadi peneliti

dengan segala kerendahan hati mengucapkan terima kasih yang setulusnya kepada

semua pihak yang telah membantu.

Akhir kata dalam penyusunan skripsi ini yang masih banyak terdapat

kekurangan dan kelemahan yang disebabkan keterbatasan ilmu pribadi peneliti,

oleh karena itu dengan segala kerendahan hati mengharapkan kritik & saran yang

dapat membangun agar bermanfaat bagi peneliti maupun bagi pembaca pada

umumnya.

Wassalamualaikum Wr. Wb.

Malang, 25 April 2013

78

DAFTAR PUSTAKA

Bank Indonesia (2008). “Undang – undang Republik Indonesia Nomor 21 Tahun 2008 Tentang Perbankan Syariah.” Jakarta: Bank Indonesia. http://www.bi.go.id. Diakses 18 Januari 2013.

Bank Cimb Niaga Syariah (2009). “Laporan Keuangan Bank Cimb Niaga Syariah Tahun 2009 – 2010.” http://www.cimbniaga.com/index.php?ch =gen_ir&pg=gen_ir_fin&tpt=syariah&yr=2009&cat=1. Diakses 9 April 2013.

Bank Danamon Syariah (2002). “Laporan Keuangan Bank Danamon Syariah

Tahun 2009 – 2010.” http://www.danamon.co.id/Home

/AboutDanamon/InvestorRelations/AnnualReport/tabid/258/language/i d-ID/Default.aspx. Diakses 10 April 2013.

Bank Internasional Indonesia Syariah (2003). “Laporan Keuangan Bank

Internasional Indonesia Syariah Tahun 2009 – 2010.”

http://www.bii.co.id/investor/financial-report/Pages/Financial-Report.a spx. Diakses 10 April 2013.

Bank Mega Syariah (2004). “Laporan Keuangan Bank Mega Syariah Tahun

2009 – 2010.”

http://www.bsmi.co.id/Laporan-Keuangan-Tahunan.php. Diakses 16 Maret 2013.

Bank Muamalat Indonesia (1992). “Laporan Keuangan Bank Muamalat

Indonesia Tahun 2009 – 2010.” http://www.Muamalatbank.Com

/Home/Investor/Annual_Report. Diakses 9 April 2013.

Bank OCBC NISP Syariah (2009). “Laporan Keuangan Bank OCBC NISP Syariah Tahun 2009 – 2010.” http://www.ocbcnisp.com/?opt=content &cid=37&task=view&id=36&item_id=28&lang=1. Diakses 10 April 2013.

Bank Panin Syariah (2009). “Laporan Keuangan Bank Panin Syariah Tahun 2009 – 2010.” http://www.Paninbanksyariah.Co.Id/Index.Php/Mtentang kami/Laporankeuangan. Diakses 9 April 2013.

Bank Permata Syariah (2004). “Laporan Keuangan Bank Permata Syariah

Tahun 2009 – 2010.” http://www.permatabank.com/bankbusiness

/22/index.html. Diakses 10 April 2013.

79

Brealy, R.A., Myers, S.C., dan Marcus, A.J (2007). “ Fundamentals of

Corporate Finance.” The McGraw-Hill Companies. Inc Avenue of the

Americas, New York. Diterjemahkan oleh Bob Sabran 2008. Penerbit Erlangga. Jakarta.

Bank Sinarmas Syariah (2009). “Laporan Keuangan Bank Sinarmas Syariah Tahun 2009 – 2010.” http://www.banksinarmas.com/id/i.php?id=hub Investor. Diakses 10 April 2013.

Bank Syariah Bukopin (2009). “Laporan Keuangan Bank Syariah Bukopin Tahun 2009 – 2010.” http://www.syariahbukopin.co.id/page/content /9/0 .Diakses 9 April 2013.

Bank Syariah Mandiri (1999). “Laporan Keuangan Bank Syariah Mandiri

Tahun 2009 – 2010.” http://www.syariahmandiri.co.id/category/

investor-relation/laporan-tahunan/. Diakses 9 April 2013.

Bank Tabungan Negara Syariah (2005). “Laporan Keuangan Bank Tabungan

Negara Syariah Tahun 2009 – 2010.” http://www.btn.co.id/Hubungan-Investor/Laporan-Tahunan.aspx. Diakses 9 April 2013.

BTPN Syariah (2008). “Laporan Keuangan BTPN Syariah Tahun 2009 – 2010.” http://www.btpn.com/investor-relations/financial-performance/. Diakses 10 April 2013.

Dewi, Ika Puspita (2012). “Analisis Risiko Pembiayaan Musyarakah Terhadap Tingkat Rentabilitas. Skripsi UPI.

Dendawijaya, Lukman (2009). “Manajemen Perbankan.” Edisi Kedua.

Jakarta: Ghalia Indonesia.

Harahap, Sofyan Syafri (1999). “Analisis kritis atas laporan keuangan.” Jakarta: PT. Raja Grafindo Persada.

Kuncoro, Mudrajat (2009). “ Metode Riset untuk Bisnis dan Ekonomi.” Jakarta: Erlangga.

Kusnanto, Amir (2011). “ Bank Umum Syariah dan Unit Usaha Syariah.” http://www.blog.stie-mce.ac.id/amirkusnanto/2011/12/27/bank-syariah-dan-unit-usaha-syariah/. Diakses 18 Januari 2013.

Latumaerissa, Julius R (2011). “Bank dan Lembaga Keuangan Lain.” Jakarta: Salemba Empat.

80

Machmud, Amir dan Rukmana (2010). “Bank Syariah Teori, Kebijakan, dan Studi Empiris Di Indonesia.” Jakarta: Erlangga.

Muhammad (2002). “ Manajemen Perbankan.” Yogyakarta: UPP AMP

YKPN.

Nugroho, Rino Adi dan Harjun Muharam (2011). “Analisa Perbandingan Efisiensi Bank Umum Syariah dan Unit Usaha Syariah dengan Metode Stochastic Frontier Analysis (Per 2005-2009).” Jurnal: UNDIP.

Novarina (2008). “Efisiensi Unit Usaha Syariah dengan Metode Stochastic

Frontier Analysis (SFA) Derivasi Fungsi Profit dan BOPO.”

http://www.bmt.corner.blogspot.com/2011/06/efisiesnsi-unit-usaha-syariah-dengan.html. Diakses 18 Januari 2013.

Surhayadi dan Purwanto (2009). “Statistika untuk Ekonomi dan Keuangan

Modern.” Buku Kedua. Edisi Kedua. Jakarta: Salemba Empat.

1 BAB I PENDAHULUAN A. Latar Belakang

Perubahan dan perkembangan ekonomi global sangat mempengaruhi

pertumbuhan perekonomian di Indonesia. Salah satunya perubahan –

perubahan pada nilai suatu mata uang Rupiah Indonesia yang di pengaruhi

oleh nilai mata uang Dollar Amerika.

Dimana perubahan nilai mata uang tersebut dapat berdampak pada naik

turunnya suku bunga. Hal ini akan dialami oleh bank konvensional yang

menggunakan Suku bunga sebagai keuntungan yang di dapat dari nasabah.

Dan juga kecil besarnya risiko yang didapat oleh bank konvensional

tergantung pada suku bunga, karena dalam setiap aktivitas bank selalu

menggunakan bunga baik tabungan, deposito, pinjaman, dll.

Berbeda dengan bank syariah, dimana bank tersebut tidak menggunakan

bunga untuk mendapatkan keuntungan. Keuntungan bank syariah didapat

melalui pembiayaan jual – beli ( Murabahah, Salam, dan Istishna ), bagi hasil

( Mudharabah, dan Musyarakah ), dan sewa ( Ijarah ).

Pada tahun 1990 lembaga MUI mengadakan Lokakarya yang

menghasilkan berdirinya lembaga Perbankan Syariah. Tujuan berdirinya

perbankan syariah yaitu kegiatan usaha yang berdasarkan syariat islam

dengan menjauhi kegiatan usaha yang mengandung riba.

Pada tahun 1991 berdirilah PT. Bank Muamalat Indonesia (PT.BMI)

sebagai Bank Umum Syariah (BUS) pertama kali yang merupakan hasil dari

2

Rakyat Syariah (BPRS) dan disertai UU No. 7 Tahun 1992 yang membahas

tentang perbankan (Machmud dan Rukmana: 2010).

Dalam perkembangan di Indonesia perkembangan syariah pada tahun 1992

– 1998 agak lambat dibandingkan dengan negara – negara lain, dalam

perkembangan selama 5 tahun tersebut masih terdapat satu BUS dan 78

BPRS. Kemudian disahkan UU No.10 Tahun 1998 dimulainya dual banking

system, dimana Bank Umum Konvensional (BUK) mendapatkan izin oleh

Bank Indonesia membuka Unit Usaha Syariah (UUS) dengan syarat kegiatan

usaha berdasarkan prinsip syariah.

Setelah disahkannya dual banking system, perbankan syariah mulai

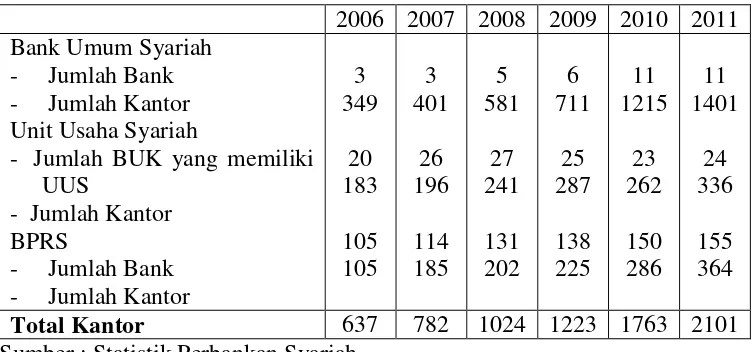

semakin berkembang pesat sampai saat ini dari jumlah 1 BUS, dan 78 BPRS

menjadi 11 BUS, 156 BPRS, dan 24 UUS dari BUK disertai berkembangnya

jaringan kantor yang terus meningkat dalam setiap periodenya.

Tabel 1.1

Perkembangan Jaringan Kantor Perbankan Syariah 2006 – 2011

2006 2007 2008 2009 2010 2011 Bank Umum Syariah

- Jumlah Bank

3

Ketentuan yang mengatur pembukaan kantor dibawah cabang antara bank

umum konvensional yang membuka kegiatan syariah (UUS) sebagaimana

diatur dalam PBI No. 4/1/PBI/2002, dan yang dilakukan oleh bank umum

syariah sebagaimana diatur dalam PBI No. 6/24/2004 memang terdapat

beberapa perbedaan yang cukup mendasar. Pada PBI No. 4/1/PBI/2002

dibuka kesempatan kepada bank umum konvensional untuk membuka kantor

cabang syariah dengan persyaratan yang cukup ketat, yaitu adanya pemisahan

pembukuan, modal, pegawai, dan keragaan ruang (Machmud dan Rukmana:

2010).

Berdasarkan UU No.21 Tahun2008, Perbankan syariah mempunyai fungsi

sebagai berikut:

1. BUS dan UUS wajib menjalankan fungsi menghimpun dan

menyalurkan dana masyarakat.

2. BUS dan UUS dapat menjalankan fungsi sosial dalam bentuk lembaga

baitul mal yaitu menerima dana yang berasal dari zakat, infaq, sedekah,

hibah, atau dana sosial lainnya dan menyalurkannya kepada organisasi

pengelola zakat.

3. BUS dan UUS dapat menghimpun dana sosial yang berasal dari waqaf

uang dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai

dengan kehendak pemberi wakaf (wakif).

4. Pelaksanaan fungsi sosial sebagai dimaksud ayat 2 dan ayat 3 sesuai

4

Fungsi perbankan syariah antara BUS dengan UUS sama, tetapi kegiatan

usaha yang dilakukan oleh BUS lebih luas dibandingkan dengan UUS dari

sebuah bank konvensional yang berdasarkan prinsip syariah. Tidak semua

usaha yang dapat dilakukan BUS dapat dilakukan oleh UUS.

Kegiatan yang hanya didapat dilakukan oleh BUS adalah : pertama,

menjamin penerbitan surat berharga; kedua, penitipan untuk kepentingan

orang lain; ketiga, menjadi wali amanat; keempat, penyertaan modal; kelima,

bertindak sebagai pendiri dan pengurus dana pensiun; keenam, menerbitkan,

menawarkan, dan memperdagangkan surat berharga jangka panjang syariah

(Machmud dan Rukmana: 2010).

Terdapat tahap implementasi dan prioritas inisiatif – inisiatif dalam

pengembangan perbankan syariah dibagi oleh Bank Indonesia menjadi tiga

tahap, yaitu Tahap I periode 2002-2004 meletakkan landasan yang kuat bagi

pertumbuhan, Tahap II peridoe 2004 – 2008 memperkuat struktur industri

perbankan syariah, Tahap III periode 2008 – 2011 memenuhi standar

keuangan dan kualitas pelayanan internasional (Jurnal Novarini: 2008).

Pengembangan perbankan dalam mendirikan BUS atau UUS harus

memenuhi syarat permodalan. Pendirian bank umum syariah wajib memenuhi

persyaratan permodalan, yaitu jumlah modal disetorkan minimal sebesar Rp 1

trilyun. Bagi bank asing yang membuka kantor cabang syariah dana disetor

minimal Rp 1 trilyun yang dapat berupa rupiah atau valuta asing (Jurnal

5

BUK yang membuka kantor bank syariah (UUS) diwajibkan menyediakan

modal kerja untuk pembukaan setiap kantor cabang minimal Rp 2 miliar

untuk wilayah Jabotabek dan Rp 1 miliar untuk di luar Jabotabek atau kantor

cabang pembantu minimal Rp 500 juta untuk wilayah Jabotabek dan Rp 250

juta untuk di luar Jabotabek, sementara kewajiban penyediaan modal kerja

terpisah untuk setiap pembukaan kantor bank syariah tidak dipersyaratkan

(Machmud dan Rukmana: 2010).

Dari permodalan dan kegiatan usaha yang berbeda tersebut dari masing –

masing BUS maupun UUS menimbulkan permasalahan. Permasalahan yang

paling penting adalah kinerja dalam kegiatan usahanya yang merupakan

cerminan dari kemampuan kedua bank (BUS dan UUS) dalam mengelola dan

mengalokasikan dana sehingga menghasilkan keuntungan profit yang

berbeda. Dalam menilai kemampuan tersebut dapat dilakukan analisis laporan

keuangan, yaitu pada pos neraca, laba/ rugi dan kualitas aktiva produktif.

Salah satu indikator yang dapat mengukur kemampuan mengelola dan

mengalokasikan digunakan analisis profitabilitas. Rasio profitabilitas adalah

rasio yang menunjukan tingkat efektivitas yang dicapai melalui usaha

operasional bank (Suwiknyo: 2010).

Semakin tinggi profitabilitas maka semakin tinggi efisiensi bank tersebut

dalam memanfaatkan fasilitas bank. Terdapat tiga rasio profitabilitas, yaitu

profit margin, return on asset (ROA) dan return on equity (ROE). Dalam

6

kemampuan produktivitas kedua bank tersebut dalam mengelola dana yang

diinvestasikan dalam keseluruhan aset yang menghasilkan keuntungan.

Semakin besar ROA menunjukkan kinerja keuangan semakin baik karena

tingkat kembali semakin besar, dengan kata lain jika ROA meningkat berarti

profitabilitas kedua bank tersebut meningkat, sehingga dampaknya akan

meningkatkan profitabilitas yang dinikmati oleh pemegang saham (Husnan

1998 dalam Lianur: 2012).

Terdapat indikator – indikator yang berkaitan dengan analisis ROA ini

seperti capital adequacy ratio (CAR) untuk mewakili faktor resiko, non

perfoming financing (NPF) untuk mewakili seberapa besar kemampuan

manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh

bank, financing to deposito ratio (FDR) untuk mewakili ukuran likuiditas

bank, dan biaya operasional dan pendapatan operasional (BOPO) untuk

mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan

operasinya.

Berdasarkan penjelasan yang diatas terdapat perbedaan antara BUS dengan

UUS yang menjadikan terdapat perbedaan dalam kemampuan mengelola dan

mengalokasikan dan untuk menghasilkan keuntungan dengan dilihat dari

ROA maka menarik untuk diteliti, sehingga diambil judul

“Analisis Profitabilitas Bank Perbankan Syariah tahun 2009-2011.”

B. Rumusan Masalah

Berdasarkan latar belakang, maka masalah yang akan diteliti dalam

7

1. Apakah CAR, NPF, FDR, dan BOPO pengaruh terhadap Profitabilitas

(ROA) Perbankan Syariah?

2. Apakah perbedaan sistem perbankan syariah membedakan profitabilitas

BUS dengan UUS ?

C. Batasan Masalah

Dalam rumusan masalah agar permasalahan dalam penelitian tidak meluas,

sehingga terdapat batasan masalah sebagai berikut:

1. Data yang digunakan merupakan Laporan Keuangan BUS dan UUS

devisa maupun non devisa tahun 2009 – 2011.

2. Penelitian ini alat analisis profitabilitas yang digunakan adalah Return

On Asset ( ROA ).

3. Return On Asset ( ROA ) BUS dengan UUS dibedakan dengan

menggunakan Variabel Dummy.

D. Tujuan Penelitian

Dari rumusan dan batasan masalah mempunyai tujuan dari penelitian ini

yaitu:

1. Untuk menguji pengaruh CAR, NPF, FDR, dan BOPO terhadap

Profitabilitas ( ROA ) Perbankan Syariah.

2. Untuk menguji perbedaan sistem perbankan syariah dalam

membedakan profitabilitas pada BUS dengan UUS .

E. Manfaat Penelitian

Dari tujuan penelitian ini, diharapkan dapat bermanfaat untuk beberapa

8

1. Perbankan syariah; diharapkan dapat memperdalam dan meningkatkan

kebijakan dalam mengelola dan mengalokasikan dana sehingga

mendapatkan profitabilitas yang lebih tinggi baik BUS maupun UUS.

2. Pihak lain; diharapkan dapat menjadi referensi untuk penelitian sejenis