SKRIPSI

Untuk memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

NI’MATUL HASANAH

201110170311306

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan rahmat dan hidayah-Nya peneliti dapat menyelesaikan skripsi yang berjudul: “Pengaruh Corporate Governance terhadap Pengungkapan Sustainability Report

pada Perusahaan di Indonesia”.

Di dalam tulisan ini, disajikan pokok- pokok bahasan yang meliputi teori keagenan, corporate governance, teori stakeholder, teori legitimasi dan pengungkapan sustainability report.

Peneliti menyampaikan ucapan terima kasih yang sebesar- besarnya kepada:

1. Bapak Dr. Nazaruddin Malik, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

2. Ibu Siti Zubaidah., Dra., M.M., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

3. Bapak Dhaniel Syam., Drs., M.M., Ak., CA dan Bapak Ahmad Waluya Jati., Drs., M.M selaku Pembimbing Skripsi.

4. Ibu Dr. Masiyah Kholmi., M.M., Ak., CA selaku Dosen Wali kelas F angkatan 2011.

5. Kedua orang tua (Bapak Ghozalie & Ibu Rusmiah) serta adek beradikku yang telah memberikan semua yang terbaik dan kasih yang tiada akhir.

7. Panca Ruli Indra Cahyani, Lukyanto Dwi Sandi, Anis Rachmawati and Devita Ariyanti thanks a lot for your entirely.

8. Semua teman- teman asisten Laboratorium Akuntansi 2011, serta keluarga kelas F angkatan 2011 yang telah banyak membantu dan saling memberikan dukungan untuk terselesainya skripsi ini.

9. Semua pihak yang turut membantu terselesainya skripsi ini yang tidak dapat peneliti sebutkan satu per satu.

Disadari bahwa dengan kekurangan dan keterbatasan yang dimiliki peneliti, oleh karena itu peneliti mengharapkan saran yang membangun agar tulisan ini bermanfaat bagi yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Malang, Februari 2015

Ni’matul Hasanah

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Pembatasan Masalah ... 5

D. Tujuan dan Kegunaan Penelitian ... 6

II. TINJAUAN TEORI DAN STUDI PUSTAKA ... 7

A. Kajian Teori ... 7

1. Teori Agensi ... 7

2. Corporate Governance ... 8

3. Stakeholder Theory ... 12

4. Teori Legitimasi ... 13

5. Sustainability Report ... 13

B. Penelitian Terdahulu ... 21

C. Rerangka Pikir ... 23

D. Pengembangan Hipotesis ... 24

1. Dewan Komisaris terhadap Sustainability Report ... 24

2. Dewan Direksi terhadap Sustainability Report ... 25

3. Komite Audit terhadap Sustainability Report ... 26

III. METODE PENELITIAN ... 27

2. Variabel Dependen ... 28

C. Populasi dan Sampel ... 29

D. Jenis dan Sumber Data ... 29

E. Teknik Pengumpulan Data ... 29

F. Analisis Data dan Uji Hipotesis ... 29

IV. HASIL PENELITIAN DAN PEMBAHASAN ... 34

A. Gambaran Umum Penelitian ... 34

B. Deskripsi Hasil Penelitian ... 34

1. Analisis Deskriptif ... 37

a. Uji Normalitas ... 39

b. Uji Asumsi Klasik ... 40

Uji Multikolinearitas ... 40

2. Analisis Regresi Linear Berganda ... 42

3. Uji Koefisien Determinasi (R2) ... 44

4. Uji Hipotesis ... 45

a. Uji Simultan (Uji-F) ... 45

b. Uji Parsial (Uji-t) ... 46

C. Pembahasan ... 48

V. KESIMPULAN DAN SARAN ... 52

A. Kesimpulan ... 52

B. Keterbatasan Penelitian ... 52

C. Saran ... 53

DAFTAR PUSTAKA ... 55 LAMPIRAN

DAFTAR GAMBAR

Gambar 2.1 Rerangka Pikir ... 24 Gambar 4.1 Uji Normalitas Residual ... 40

Tabel 4.3 Statistik Deskriptif (Descriptive Statistic) ... 37

Tabel 4.4 Uji Multikolinearitas Coefficients ... 41

Tabel 4.5 Uji Multikolinearitas Coefficient Correlations ... 41

Tabel 4.6 Hasil Perhitungan Regresi Linear Berganda ... 43

Tabel 4.7 Uji Koefisien Determinasi (Model Summary) ... 45

Tabel 4.8 Hasil Uji Anova ... 46

Tabel 4.9 Hasil Uji-t ... 47

DAFTAR LAMPIRAN

Lampiran 1 Indeks Global Reporting Initiative (GRI) – G3.1

Manufaktur yang Terdaftar dalam Bursa Efek Indonesia. Jurnal Ilmiah Mahasiswa Feb. Universitas Brawijaya. Malang.

Anthony, R.N. & Vijay G. 2009. Management Control System : Sistem Pengendalian Manajemen. Jakarta: Salemba Empat.

Bagus, K. 2014. Pt. Newmont Nusa Tenggara, Pembawa Kerusakan Lingkungan Dan Kemiskinan. Siaran Pers Jatam 2013 [cited 13 September 2014]. Available from http://www.jatam.org/suara-jatam/siaran-pers/291-pt-newmont-nusa-tenggara-pembawa-kerusakan-lingkungan-dan kemiskinan. html. Diakses September 2014.

Darmadji, Tjiptono. 2006. Strategi Bisnis: 60 Cara Cerdas Mengelola dan Mengembangkan Perusahaan. Jakarta: Gramedia.

Darmayanti. 2011. Pengaruh Praktik Pengungkapan Sustainability Reporting terhadap Kinerja Keuangan Perusahaan High Profile dan Low Profile di Indonesia. Skripsi : Universitas Muhammadiyah Malang. Malang.

Fitri, G. N., dan B. Subroto. 2013. Pengaruh Good Corporate Governance Terhadap Pengungkapan Corporate Social Responsibility Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Ilmiah Mahasiswa FEB UB 1 (2):1-16.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro.

Global Reporting Initiative. Pedoman Laporan Keberlanjutan G3.

Gregory, Anne. 2005. Publik Relations dalam Praktik. Ed : 2. Jakarta: Erlangga. Kholmi, Masiyah. 2010. Akuntabilitas Dalam Perspektif Teori Agensi. Jurnal

Penelitian dan Pemikiran Ekonomika-Bisnis. 02 (02) : 362. Madura, Jeff. 2001. Pengantar Bisnis. 2 ed. Jakarta: Salemba Empat.

Mardikanto, Totok. 2014. Corporate Social Responsibility (Tanggung Jawab Sosial Korporasi). Bandung: Alfabeta.

Naja, Hasanuddin R. D. 2004. Manajemen Fit and Proper Test. Yogyakarta: Pustaka Widyatama.

Nugroho, Adhy Karyo. 2013. Pengaruh Karakteristik Perusahaan, Struktur Kepemilikan, dan Good Corporate Governance terhadap Pengungkapan

Triple Bottom Line Di Indonesia. Skripsi : Universitas Diponegoro. Semarang.

Nurkhin, Ahmad. 2009. Corporate Governance dan Profitabilitas; Pengaruhnya terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Studi Empiris pada Perusahaan yang Tercatat di Bursa Efek Indonesia). Universitas Diponegoro. Semarang.

Pratiwi, Novita Indra. 2013. Analisis Pengaruh Corporate Governance Terhadap Sustainability Reporting Pada Perusahaan Yang Tergabung Di ISRA. Skripsi : Universitas Muhammadiyah Malang. Malang.

Putri, Fira F.M. 2014. Pengaruh CSR Disclosure, Leverage dan Profitabilitas terhadap Earning Response Coefficient (Studi Empiris pada Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia periode 2011-2012). Skripsi: Universitas Muhammadiyah Malang. Malang.

Rachmandy, Galih. 2012. Analisa Penerapan Prinsip Good Corporate Governance (GCG) pada PT Bank Tabungan Negara (Persero) Tbk. Universitas Brawijaya. Malang.

Ratnasari, Yunita. 2011. Pengaruh Corporate Governance Terhadap Luas

Pengungkapan Tanggung Jawab Sosial Perusahaan Di Dalam

Sustainability Report. Universitas Diponegoro. Semarang.

Reni, Fr. dan Retno Anggraini., 2006. Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang terdaftar Bursa Efek Jakarta). Universitas Sanata Dharma Yogya. Simposium Nasional Akuntansi 9.

Rosadi, Jabal Jauhar. 2011. Analisis Kinerja Keuangan Sebelum Dan Sesudah Penerapan GCG (Good Corporate Governance) (Studi Empiris Pada Perusahaan Publik Yang Disurvei IICG Indonesia Institute For Corporate Governance). Universitas Muhammadiyah Malang. Malang.

Santoso, Singgih. 2010. Statistik Multivariat. Jakarta: Gramedia.

Sanusi, Anwar. 2011. Metodologi Penelitian Akuntansi. Jakarta: Salemba Empat. Sari, Mega Putri Yustia dan Marsono., 2013. Pengaruh Kinerja Keuangan, Ukuran

Perusahaan dan Corporate Governance terhadap Pengungkapan Sustainability Report. Diponegoro Journal of Accounting. Vol. 2 (3).

Singleton, Hall. 2007. Audit Teknologi Informasi dan Assurance. Ed 2. Jakarta: Salemba Empat.

Sujarweni, V. Wiratna. 2014. SPSS untuk Penelitian. Yogyakarta: Pustaka Baru Press.

Supatmi., 2007. Corporate Governance Dan Kinerja Keuangan. Jurnal Bisnis dan Ekonomi. Vol. 14.

Suryono, Hari dan Prastiwi, Andri. 2011. Pengaruh Karakteristik Perusahaan Dan Corporate Governance (CG) Terhadap Praktik Pengungkapan Sustainability Report (SR) (Studi Pada Perusahaan-perusahaan yang Listed (Go-Public) di Bursa Efek Indonesia (BEI) Periode 2007-2009). Simposium Nasional Akuntansi XIV.

Sutedi, Adrian. 2012. Good Corporate Governance. Jakarta: Sinar Grafika.

Syakhroza, Akhmad. 2005. Corporate Governance: Sejarah dan Perkembangan, Teori, Model, dan Sistem Governance serta Aplikasinya pada Perusahaan BUMN. Jakarta: Lembaga Penerbit FEUI.

Thomsett, Rob. 2006. Radical Project Management “Manajemen Proyek Radikal”. Jakarta: Erlangga.

1

BAB I PENDAHULUAN

A. Latar Belakang

Tujuan utama didirikannya perusahaan adalah untuk mencari keuntungan. Namun dalam mencapai tujuan tersebut seringkali perusahaan mengabaikan dampak sosial dan lingkungan yang dihasilkan dari limbah perusahaan. Sebagai contoh kasus PT. Newmont Nusa Tenggara (NNT) yang melakukan pencemaran di sungai Sekongkang dan sungai Torong Sejorong serta membuang limbah ke teluk Senunu yang mengakibatkan penurunan kualitas lingkungan di perairan tersebut (www.jatam.org, 2013). Hal ini menggambarkan bagaimana perusahaan hanya peduli terhadap peningkatan laba tanpa memperhatikan keadaan lingkungan sekitar. Dengan demikian maka adanya perusahaan tidak memberikan kontribusi bagi kemakmuran masyarakat dan lingkungannya tetapi justru justru mengalami penurunan kondisi sosial.

Secara umum dalam akuntansi konvensional (mainstream accounting) yang menjadi pusat perhatian perusahaan adalah stockholders,

melalaikannya dengan alasan bahwa mereka tidak memberikan kontribusi terhadap kelangsungan hidup perusahaan. hal ini disebabkan hubungan perusahaan dengan lingkungannya bersifat non reciprocal yaitu transaksi keduanyan tidak menimbulkan prestasi timbal balik (Reni dan Anggraini, 2006).

Tuntutan yang harus dilakukan perusahaan salah satunya adalah bagaimana tata kelola perusahaan (corporate governance) dapat berfungsi untuk mendorong terciptanya pasar yang efisien, transparan, dan konsisten dengan peraturan perundang-undangan yang berlandaskan pada beberapa prinsip dasar yaitu pertanggungjawaban, transparansi, akuntabilitas, kesetaraan dan kewajaran (Rosadi, 2011). Sebagai bentuk pertanggungjawaban dan transparansi pengelolaan perusahaan perlu adanya pemberian informasi yang lengkap mengenai kondisi perusahaan pada berbagai bidang.

3

informasi keuangan tetapi juga menyediakan informasi sosial dan lingkungan yang kemudian disebut dengan sustainability report (Ratnasari, 2011).

Sustainability report merupakan pelaporan yang dilakukan

perusahaan secara sukarela, yang melaporkan sumbangsih perusahaan kepada masyarakat dilihat dari 3 aspek, yaitu ekonomi, sosial dan lingkungan. Sustainability report menggambarkan kepedulian perusahaan kepada masyarakat tentang aspek-aspek yang dilaporkannya dan juga menjembatani kebutuhan stakeholder terhadap informasi pengambilan keputusan (Pratiwi, 2013). Stakeholder adalah orang, kelompok, atau organisasi yang berada diluar kendali perusahaan yang terlibat dalam operasional perusahaan (Thomsett, 2006). Perusahaan bertanggung jawab kepada stakeholder yaitu para pemegang saham, konsumen, para pegawai, para pemasok dan masyarakat. Sustainability terletak pada pertemuan antara tiga aspek, people-sosial; planet-environment; dan profit-economic. Maka menurut Elkington perusahaan harus bertanggung jawab atas dampak positif maaupun negatif yang ditimbulkan terhadap aspek ekonomi, sosial dan lingkungan hidup (adhima, 2012).

Untuk mendukung adanya tanggung jawab perusahaan terhadap ketiga aspek tersebut maka pemerintah membuat kebijakan. Diantaranya adalah UU No. 40 tahun 2007 tentang Perseroan Terbatas. Pasal 74 ayat 1 UU tersebut menyebutkan bahwa “Perseroan yang menjalankan kegiatan

melaksanakan tanggung jawab sosial dan lingkungan (Ratnasari, 2011). Selain itu UU No. 23 tahun 2007 tentang pengelolaan lingkungan hidup dan berdasarkan PP No. 27 tahun 2007 pemerintah mengharuskan adanya AMDAL (Analisis mengenai dampak lingkungan) dari suatu proyek (Darmayanti, 2011). Menurut Reni dan Anggraini (2006) standar akuntansi keuangan belum mewajibkan perusahaan untuk mengungkapkan informasi mengenai tanggung jawab perusahaan terhadap lingkungan, akibatnya yang terjadi di dalam praktik perusahaan hanya dengan sukarela mengungkapkannya.

Banyak penelitian berkaitan dengan pengungkapan sustainability report. Salah satunya penelitian yang dilakukan oleh Reni dan Anggraini

(2006) bahwa perusahaan akan mengungkapkan informasi tertentu jika ada aturan yang menghendakinya. Kemudian penelitian yang dilakukan oleh Pratiwi (2013) mengenai pengaruh corporate governance terhadap sustainability reporting menunjukkan hasil yang diteliti dengan

menggunakan variabel kepemilikan institusional, dewan komisaris, proporsi dewan komisaris independen, dewan direksi dan komite audit tidak berpengaruh terhadap sustainability reporting. Sedangkan penelitian yang dilakukan oleh Nurkin (2009), Suryono dan Prastiwi (2011), dan Nugroho (2013) bahwa dewan komisaris, dewan direksi dan komite audit berpengaruh terhadap sustainability report.

5

menguji kembali pengaruh corporate governance dengan menggunakan variabel dewan komisaris, dewan direksi dan komite audit terhadap pengungkapan sustainability report karena dalam menjalankan operasional perusahaan diatur oleh peranan dewan komisaris, dewan direksi dan komite audit serta organ perusahaan lainnya. Dengan wewenang yang dimiliki, dewan komisaris dapat memberikan pengaruh yang cukup kuat untuk menekan manajemen dalam mengungkapkan informasi mengenai sustainability report. Selanjutnya dewan komisaris membentuk

komite-komite, salah satunya adalah komite audit. Keberadaan komite audit diharapkan dapat mendorong manajer untuk melakukan pengungkapan yang lebih luas, karena komite audit dituntut untuk bertindak secara independensi yang menjembatani antara eksternal auditor dengan perusahaan dan juga menjembatani antara fungsi pengawasan dewan komisaris dengan internal auditornya (Ratnasari, 2011).

B. Perumusan Masalah

Apakah corporate governance berpengaruh terhadap pengungkapan sustainability report pada perusahaan di Indonesia?

C. Pembatasan Masalah

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Untuk menguji pengaruh corporate governance terhadap pengungkapan sustainability report pada perusahaan di Indonesia.

2. Kegunaan Penelitian

7

BAB II

TINJAUAN TEORI DAN STUDI PUSTAKA

A. Kajian Teori

1. Teori Agensi

Menurut Anthony dan Vijay (2009 : 269) teori agensi mengeksplorasi bagaimana kontrak dan insentif dapat ditulis untuk memotivasi individu-individu untuk mencapai keselarasan tujuan. Hubungan agensi ada ketika salah satu pihak (prinsipal) menyewa pihak lain (agen) untuk melaksanakan suatu jasa dan dalam melakukan hal itu mendelegasikan wewenang untuk membuat keputusan kepada agen tersebut. Teori agensi mengasumsikan bahwa semua individu bertindak untuk kepentingan mereka sendiri. Agen diasumsikan akan menerima kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan yang terlibat dalam hubungan suatu agensi seperti waktu luang yang banyak. Di lain pihak prinsipal diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi mereka di perusahaan tersebut. Dengan adanya teori agensi ini diharapkan tidak ada asimetri informasi antara agen dan prinsipal.

Agency theory bertujuan untuk menyelesaikan masalah yang dapat

tetap bidang akuntansi FE UI Syakhroza (2005) juga mengatakan bahwa perlunya suatu mekanisme untuk menjamin bahwa manajemen (agent), yang merupakan orang gajian pemilik modal (principal), akan mengelola perusahaan sesuai dengan kepentingan pemilik. Pesan penting dari penjelasan ini adalah terdapatnya potensi konflik kepentingan (conflict of interests) antara pihak agent dan principal dalam suatu perusahaan.

2. Corporate Governance

Menurut Syakhroza (2005) corporate governance adalah sebagai suatu kesatuan yang menyeluruh mencakup aspek budaya, hukum dan kelengkapan institusional lainnya berupa mekanisme yang didasarkan pada konsep pengendalian korporasi dan sistem akuntabilitas dari pihak yang memegang kendali.

Menurut Cadbury Commitee (dalam Supatmi, 2007) corporate

governance didefinisikan sebagai seperangkat peraturan yang

9

Menurut Syakhroza (2005) bahwa perangkat governance dari suatu organisasi sebagai (open) sistem terdiri atas struktur governance (governance structure), mekanisme governance (governance mechanisms) dan prinsip-prinsip governance (governance principles).

Ketiga perangkat ini akan berjalan sebagai suatu kesatuan dalam bentuk sistem governance yang berinteraksi dengan lingkungan internal dan eksternal organisasi di dalam mencapai tujuan organisasi yang telah ditetapkan.

1. Struktur Governance

Struktur governance dapat diartikan sebagai suatu kerangka di dalam organisasi bagaimana berbagai prinsip governance dapat dibagi, dijalankan serta dikendalikan. Secara spesifik struktur governance harus didesain untuk mendukung berjalannya aktivitas organisasi secara bertanggungjawab dan terkendali. Struktur governance utama yang diterapkan di Indonesia yaitu two-tier board yang membentuk Tripod governance. Dalam model ini terdiri dari:

a. Rapat Umum Pemegang Saham (RUPS) b. Dewan Komisaris (supervisory board) c. Dewan Direksi (management board) 2. Mekanisme Governance

arah yang ditetapkan. Dalam kaitan ini mekanisme governance dapat diartikan sebagai suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang akan melakukan kontrol (pengawasan) terhadap keputusan tersebut. Tegasnya, mekanisme governance diarahkan untuk menjamin dan mengawasi berjalannya sistem governance dalam sebuah organisasi.

3. Prinsip Governance

Menurut Sutedi (2012) ada beberapa prinsip dasar yang harus diperhatikan dalam corporate governance, yaitu:

a. Transparansi

Penyediaan informasi yang memadai, akurat dan tepat waktu kepada stakeholder harus dilakukan perusahaan agar dapat dikatakan transparan.

b. Dapat dipertanggungjawabkan (Accountability)

11

c. Kejujuran (Fairness)

Prinsip ketiga dari pengelolaan perusahaan penekanan pada kejujuran, terutama untuk pemegang saham minoritas. Investor harus memiliki hak-hak yang jelas tentang kepemilikan dan sistem dari aturan dan hukum yang dijalankan untuk melindungi hak-haknya. Konsep corporate governance menurut (Sutedi, 2012) pada intinya terdiri dari unsur-unsur berikut ini:

a. Corporate Governance – Internal Perusahaan

Unsur-unsur yang berasal dari dalam perusahaan adalah: 1. Pemegang saham

2. Direksi 3. Komisaris 4. Manajer

5. Karyawan atau serikat pekerja 6. Sistem remunerasi berdasar kinerja 7. Komite audit

b. Corporate Governance – External Perusahaan

Unsur yang berasal dari luar perusahaan adalah: 1. Kecukupan undang-undang dan perangkat hukum 2. Investor

5. Pemberi pinjaman

6. Lembaga yang mengesahkan legalitas

3. Stakeholder Theory

Banyak hal yang harus dipertimbangkan mengenai stakeholder, misalnya siapa mereka dan apa yang harus dilakukan pada mereka. Madura (2001) mengatakan “stakeholder merupakan suatu perspektif

tanggung jawab sosial dari organisasi maju memandang lingkungan internal dan eksternal sebagai suatu keragaman dari pihak-pihak yang berkepentingan”.

13

4. Teori Legitimasi

Legitimasi adalah hal yang penting bagi organisasi, batasan-batasan yang ditekankan oleh norma-norma dan nilai-nilai sosial, reaksi terhadap batasan tersebut mendorong pentingnya analisis perilaku organisasi dengan memperhatikan lingkungan (Widianto, 2011)

Blomback dan Wirgen (dalam Nugroho, 2013). juga mengatakan bahwa legitimasi yang ada itu berasal dari beberapa sistem, nilai, norma, kepercayaan dan definisi yang dibentuk secara sosial telah sesuai dengan yang diinginkan masyarakat. Pernyataan tersebut didukung oleh Sutedi (2012) yang menyatakan bahwa dalam mencapai tingkat pengembalian yang menguntungkan bagi pemegang saham, manajer harus memperhatikan adanya batasan-batasan yang timbul dalam lingkungan di mana mereka beroperasi, di antaranya masalah etika dan moral, hukum, kebijakan pemerintah, lingkungan hidup, sosial, budaya, politik dan ekonomi.

5. Sustainability Report

Berdasarkan Pedoman Laporan Keberlanjutan bahwa sustainability report adalah praktek pengukuran, pengungkapan dan upaya

harus menyediakan gambaran yang berimbang dan masuk akal dari kinerja keberlanjutan sebuah organisasi, baik kontribusi yang positif maupun negatif.

Laporan keberlanjutan (Sustainability Report) yang disusun berdasarkan GRI mengungkapkan keluaran dan hasil yang terjadi dalam suatu periode laporan tertentu dalam konteks komitmen organisasi, strategi dan pendekatan manajemennya. Laporan dapat digunakan untuk tujuan berikut, di antaranya:

a. Patok banding dan pengukuran kinerja keberlanjutan yang menghormati hukum, norma, kode, standar kinerja, dan inisiatif sukarela.

b. Menunjukkan bagaimana organisasi mempengaruhi dan dipengaruhi oleh harapannya mengenai pembangunan berkelanjutan.

c. Membandingkan kinerja dalam sebuah organisasi dan diantara berbagai organisasi dalam waktu tertentu.

15

a. Menjamin pemerataan dan keadilan, yaitu generasi mendatang memanfaatkan dan melestarikan sumber daya alam sehingga berkelanjutan.

b. Menghargai dan melestarikan keanekaragaman hayati, spesies, habitat, dan ekosistem agar tercipta keseimbangan lingkungan. c. Menggunakan pendekatan integratif sehingga terjadi

keterkaitan yang kompleks antara manusia dengan lingkungan untuk masa kini dan mendatang.

d. Menggunakan pandangan jangka panjang untuk merencanakan rancangan pengelolaan dan pemanfaatn sumber daya yang mendukung pembangunan.

e. Meningkatkan kesejahteraan melalui pemanfaatan sumber daya alam secara bijaksana.

f. Memenuhi kebutuhan masa sekarang tanpa membahayakan pemenuhan kebutuhan generasi mendatang dan mengaitkan bahwa pembangunan ekonomi harus seimbang dengan konservasi lingkungan.

sementara juga menjamin pasokan produk, layanan teladan, dan kekuatan jangka panjang Matheson sendiri. Prinsip-prinsip yang diwujudkan dalam Program Tepat untuk Keamanan, Mutu, Keberlanjutan, Customer Focus, dan Tanggung Jawab, diformalkan dalam bentuk The Way Kanan Programmer yang menegaskan komitmen lama terhadap Triple Bottom Line sebagai tolak ukur keberhasilan dalam operasi keberlanjutan, yang meliputi:

1. Sensitivitas Lingkungan – keberlanjutan planet dan sumber dayanya.

2. Dukungan Komunitas – kepentingan terbaik dari masyarakat dan orang-orangnya.

3. Kinerja Keuangan – manfaat dan umur panjang industri dan bisnis.

Menurut Mardikanto (2014) terdapat tiga dimensi utama untuk tanggung jawab korporasi, yaitu:

1. Dimensi Ekonomi

17

kontrak, dan penguatan konsumsi. Sesuai dengan tanggung jawab sosial, hal tersebut berhubungan dengan praktik pemasaran yang adil, perlindungan kesehatan dan menjamin keamanan konsumsi berkelanjutan, penyelesaian konflik dan ganti rugi, perlindungan informasi dan privasi, dan pencapaian pelayanan dasar dan produk. Perusahaan juga harus memastikan kesehatan dan kualitas barang dan jasa mereka, terutama:

a. Memastikan bahwa barang atau layanan yang diberikan oleh perusahaan memenuhi semua standar hukum yang diperlukan untuk menjaga kesehatan konsumen dan keselamatan, termasuk tindakan pencegahan kesehatan dan peraturan keamanan produk, selain memberikan label informatif pada produk.

b. Menyediakan prosedur yang efektif dan transparan ketika memeriksa keluhan konsumen, sehingga dapat berkontribusi dalam mencari solusi yang adil dan tepat waktu untuk sengketa konsumen, tanpa biaya lebih lanjut atau tidak perlu.

c. Menghindari keterlibatan dalam praktik-praktik lain yang dianggap menipu, menyesatkan atau tidak adil.

e. Kerjasama lengkap dan transparan dengan otoritas publik untuk menghindari dan/atau memerangi ancaman serius yang dapat mempengaruhi kesehatan konsumen dan keselamatan publik karena menggunakan atau mengkonsumsi produk.

f. Menetapkan persyaratan dan kondisi dalam kasus konsumen mengajukan keluhan untuk produk dijamin, memastikan bahwa hal tersebut tetap efektif bahkan dari perusahaan yang bersangkutan dipengaruhi sejauh itu menjadi tidak mampu menyelesaikan kewajibannya. 2. Dimensi Sosial

Dimensi sosial diartikan sebagai perusahaan harus berpartisispasi dalam mencapai kesejahteraan masyarakat, dan dalam memperbaiki serta merawat urusan karyawannya. Ini harus positif merefleksikan peningkatan produktivitas mereka, mengembangkan kemampuan teknis mereka dan memberi mereka keamanan profesional dan pekerjaan, selain kesehatan dan sosial.

a. Kerja Adil dan Praktik Kerja

1) Hidup yang layak dan tingkat keamanan ekonomi. 2) Kepemimpinan yang menghargai karyawan berdasarkan

prestasi.

19

4) Budaya keterbukaan sehubungan dengan keterlibatan dalam pengambilan keputusan.

5) Promosi inisiatif mengambil dan inovasi.

6) Kesempatan untuk memanfaatkan dan mengembangkan keterampilan.

b. Kontribusi terhadap Masyarakat Setempat

Kontribusi perusahaan harus terwakili dengan cara yang menunjukkan rasa hormat terhadap hak-hak anggota masyarakat, dalam mengambil keputusan yang berhubungan dengan kehidupan masyarakat setempat. Biasanya perusahaan berfokus pada bidang-bidang berikut: 1) Perlindungan lingkungan, seperti mengurangi emisi gas

dan limbah, bahan daur ulang, dan program penghijauan.

2) Kerja – amal, seperti menyumbang untuk amal dan berpartisipasi dalam kegiatan sosial, seperti meningkatkan kesadaran tentang hak asasi manusia dan keprihatinan saat ini.

4) Investasi pada perusahaan bisnis lokal, melalui kemitraan dengan organisasi non-pemerintah di daerah penurunan kemiskinan dan program pembangunan sosial.

5) Proyek karyawan berorientasi, seperti penyediaan standar yang lebih tinggi untuk kesehatan profesional dan keselamatan, pemerataan kesempatan kerja, dan jam kerja yang fleksibel.

3. Dimensi Lingkungan

Didefinisikan sebagai kewajiban perusahaan terhadap dampak lingkungan yang dihasilkan dari operasi dan produk, menghilangkan emisi dan limbah, mencapai efisiensi maksimum dan produktivitas tergantung pada sumber daya yang tersedia, dan penurunan praktik yang dapat berdampak negatif terhadap negara dan ketersediaan sumber daya generasi berikutnya. Unsur-unsur utama dari tanggung jawab lingkungan meliputi:

a. Mengadopsi kinerja lingkungan spesifik, aturan dan standar pengukuran untuk operasi dan manajemen, yang dikenakan derajat perlindungan lingkungan maksimal.

b. Memfasilitasi lingkungan teknologi pengembangan, konversi dan alat angkut.

21

d. Membuka saluran negosiasi dengan pihak terkait, dan berkomunikasi dengan pihak-pihak tersebut tentang masalah lingkungan.

B. Penelitian Terdahulu

Pratiwi (2013) meneliti tentang analisis pengaruh corporate governance terhadap sustainability reporting. Berdasarkan penelitian tersebut diperoleh hasil bahwa corporate governance yang diproksikan dengan kepemilikan institusional, dewan komisaris, proporsi komisaris independen, dewan direksi dan komite audit secara bersama-sama tidak berpengaruh terhadap sustainability reporting.

Sari dan Marsono (2013) meneliti tentang pengaruh kinerja keuangan, ukuran perusahaan dan corporate governance terhadap pengungkapan sustainability report. Hasil penelitian menunjukkan bahwa variabel independen yaitu profitabilitas, likuiditas, leverage, aktivitas perusahaan, ukuran perusahaan, komite audit, dewan direksi dan dewan komisaris independen secara bersama-sama berpengaruh terhadap pengungkapan sustainability report. Kemudian secara uji signifikansi parameter individual (t-test) menunjukkan bahwa variabel profitabilitas berpengaruh negatif signifikan terhadap pengungkapan sustainability report. Variabel komite audit dan dewan komisaris independen

ukuran perusahaan dan dewan direksi tidak menunjukkan pengaruh terhadap pengungkapan sustainability report perusahaan.

Widianto (2011) meneliti tentang pengaruh profitabilitas, likuiditas, leverage, aktivitas, ukuran perusahaan, dan corporate governance terhadap praktik pengungkapan sustainability report. Hasil penelitian menunjukkan bahwa adanya perbedaan signifikan karakteristik-karakteristik perusahaan dan pelaksanaan corporate governance antara perusahaan yang melakukan pengungkapan dan tidak melakukan pengungkapan, sedangkan tidak terjadinya perbedaan yang signifikan pada variabel leverage. Selanjutnya terdapat pengaruh positif yang ditimbulkan oleh variabel profitabilitas, ukuran perusahaan, dewan direksi, dan komite audit. Berbeda dengan variabel yang lain seperti likuiditas, leverage, aktivitas, dan governance commitee yang dijelaskan tidak memberikan pengaruh terhadap level pengungkapan sustainability report suatu perusahaan.

Suryono dan Prastiwi (2011) meneliti tentang pengaruh karakteristik perusahaan dan corporate governance (CG) terhadap praktik pengungkapan sustainability report (SR). Hasil penelitian mengindikasikan bahwa praktik pengungkapan sustainability report dipengaruhi oleh karakteristik perusahaan, ukuran perusahaan dan corporate governance. Hal ini juga dibuktikan dengan analisis regresi

23

Perbedaan penelitian ini dengan penelitian sebelumnya adalah tidak semua variabel independen yang digunakan peneliti terdahulu digunakan. Peneliti hanya menggunakan variabel independen yang masih terjadi perbedaan hasil penelitian, yaitu variabel dewan komisaris, dewan direksi dan komite audit. Perbedaan selanjutnya adalah proksi yang digunakan dalam menghitung variabel independen. peneliti menggunakan rata-rata tingkat kehadiran anggota dewan komisaris, anggota dewan direksi dan anggota komite audit dalam rapat. Sedangkan peneliti terdahulu Sari dan Marsono (2013), Suryono dan Prastiwi (2011) dan Widianto (2011) untuk dewan direksi dan komite audit menggunakan frekuensi rapat. Pratiwi (2013) proksi yang digunakan untuk variabel dewan komisaris, dewan direksi dan komite audit menggunakan jumlah anggota.

C. Rerangka Pikir

Agar dapat lebih memahami variabel-variabel yang digunakan dalam penelitian untuk melihat bagaimana pengaruh corporate governance terhadap pengungkapan sustainability report oleh perusahaan

Gambar 2.1 Rerangka Pikir

D. Pengembangan Hipotesis

1. Pengaruh Dewan Komisaris terhadap Pengungkapan Sustainability Report

Dewan komisaris memiliki peranan penting dalam implementasi good corporate governane, karena dewan komisaris merupakan inti

dari corporate governance yang bertugas untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan serta mewajibkan terlaksananya akuntabilitas (Sutedi, 2012 : 156).

Berdasarkan penelitian Nurkhin (2009) menjelaskan bahwa dewan komisaris berpengaruh terhadap pengungkapan tanggung jawab perusahaan, karena keberadaan dewan komisaris dapat memberikan kontrol dan monitoring bagi manajemen dalam operasional perusahaan, termasuk dalam pelaksanaan dan pengungkapan aktivitas tanggung jawab sosial. Namun hasil penelitian tersebut bertolak belakang dengan hasil penelitian yang dilakukan Pratiwi (2013) dan

Corporate Governance:

1. Dewan Komisaris 2. Dewan Direksi 3. Komite Audit

25

Fitri dan Subroto (2013), mengatakan bahwa dewan komisaris tidak terbukti mempengaruhi pengungkapan sustainability report.

H1: Dewan komisaris berpengaruh terhadap pengungkapan sustainability report

2. Pengaruh Dewan Direksi terhadap Pengungkapan Sustainability Report

Dalam pengertian yang sederhana, corporate governance dapat dilihat sebagai sekumpulan tatanan yang berlaku ke dalam perusahaan yang selanjutnya menunjukkan dan mendefinisikan hubungan-hubungan antara manajer dan pemegang saham. Sebagai pusat dari sistem ini adalah dewan direksi. Tanggung jawab utama dewan direksi adalah memastikan kelangsungan jangka panjang dari perusahaan dan untuk memberikan pengawasan dari manajemen. Dewan direksi juga mempunyai tanggung jawab dalam memastikan kepatuhan hukum dan peraturan perundang-undangan, termasuk laporan yang bersifat sukarela yaitu menerbitkan sustainability report (Sutedi, 2012 : 182).

Berdasarkan penelitian Suryono dan Prastiwi (2011) menyebutkan bahwa dewan direksi berpengaruh terhadap praktik pengungkapan sustainability report. Penelitian ini didukung oleh penelitian yang

dilakukan Widianto (2011) bahwa dewan direksi memberikan pengaruh positif terhadap praktik pengungkapan sustainability report. H2: Dewan direksi berpengaruh terhadap pengungkapan sustainability

3. Pengaruh Komite Audit terhadap Pengungkapan Sustainability Report Berdasarkan international best practices Komite Audit mempunyai tugas dan tanggung jawab dalam bidang pelaporan keuangan (financial reporting), tata kelola perusahaan (corporate governance) dan

pengawasan perusahaan (corporate control). Dalam bidang corporate governance, Komite Audit harus dapat memastikan bahwa perusahaan

telah melaksanakan dan mematuhi semua peraturan hukum serta aturan lainnya yang berlaku serta memastikan perusahaan menjalankan kegiatan usahanya secara etis dan bermoral (Sutedi, 2012 : 162).

Berdasarkan penelitian Nugroho (2013) menyebutkan bahwa komite audit berpengaruh terhadap pengungkapan triple bottom line oleh perusahaan. Sedangkan menurut penelitian yang dilakukan Fitri dan Subroto (2013) ukuran komite audit, frekuensi komite audit dan kompetensi komite audit tidak berpengaruh terhadap pengungkapan corporate social responsibility.

27

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian asosiatif. Penelitian asosiatif yaitu mengkaji tingkat keterkaitan antara variasi suatu faktor dengan variasi faktor lain (berdasar koefisien korelasi) bisa berbentuk kausalitas dan korelasi.

B. Variabel dan Definisi Operasional Variabel

1. Variabel Independen

a. Dewan Komisaris

Dewan komisaris yang dimaksud adalah rata-rata tingkat kehadiran dalam rapat dewan komisaris dalam perusahaan yang dilakukan oleh dewan komisaris dalam waktu satu tahun. Tingkat kehadiran rapat antara anggota dewan komisaris merefleksikan keefektifan dalam komunikasi dan koordinasi antara anggota dewan komisaris untuk mewujudkan good corporate governance (Ratnasari, 2011).

b. Dewan Direksi

c. Komite Audit

Dalam penelitian ini menggunakan variabel komite audit yang ada di perusahaan. Dengan menghitung rata-rata tingkat kehadiran anggota komite audit dalam rapat selama satu periode (Ratnasari, 2011).

2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah sustainability report. Pengungkapan sustainability report dengan menggunakan

indikator GRI 3.0 (Global Reporting Initiative). Indikator dalam GRI dibagi menjadi 3 yaitu: ekonomi, lingkungan hidup dan sosial. Total indikator yang ada mencapai 79 indikator yang terdiri dari 9 indikator ekonomi, 30 indikator lingkungan dan 40 indikator sosial.

Menurut Pratiwi (2013) content analysis dapat diartikan sebagai metode untuk mengumpulkan dan menganalisis muatan dari sebuah teks. Tujuan content analysis adalah melakukan identifikasi terhadap karakteristik atau informasi spesifik yang terdapat pada suatu dokumen untuk menghasilkan deskripsi obyektif dan sistematik. Analisis intensitas pengungkapan dilakukan dengan:

29

2) Membagi total item yang diungkapkan dengan total indikator pengungkapan sustainability report.

C. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan di Indonesia. Teknik dalam pengambilan sampel penelitian ini adalah purposive sampling dengan pendekatan judgement sampling. Adapun kriteria pengambilan sampel dalam penelitian ini adalah:

1. Perusahaan tersebut mempublikasikan Sustainability Report 2013. 2. Perusahaan tersebut menerbitkan Annual Report dan/atau Laporan

Keuangan tahun 2013.

D. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder dalam penelitian ini berupa Annual Report dan sustainability report perusahaan. Sumber data tersebut diperoleh dari

website resmi Bursa Efek Indonesia dan website resmi masing-masing perusahaan sampel.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dokumentasi. Pengumpulan data dilakukan dengan menelusuri dan mempelajari catatan-catatan atau dokumen perusahaan.

F. Analisis Data dan Uji Hipotesis

1. Statistik Deskriptif

data yang terkumpul sebagaimana adanya tanpa bermaksud untuk membuat kesimpulan yang berlaku umum atau generalisasi (Sanusi, 2011).

a. Uji Normalitas Data

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Uji normalitas pada multivariat sebenarnya sangat kompleks, karena harus dilakukan pada seluruh variabel secara bersama-sama. Namun, uji ini bisa juga dilakukan pada setiap variabel, dengan logika bahwa jika secara individual masing-masing variabel memenuhi asumsi normalitas, maka secara bersama-sama variabel-variabel tersebut juga bisa dianggap memenuhi asumsi normalitas (Santoso, 2010).

b. Asumsi Klasik

Gejala Multikolinearitas

31

a. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini merupakan indikasi adanya multikolonieritas. Multikolonieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

b. Multikolonieritas dapat juga dilihat dari: (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Jika nilai tolerance lebih besar dari 0,10 dan VIF lebih kecil dari 10

maka tidak terjadi multikolinieritas.

2. Analisis Regresi Linear Berganda

Setelah dilakukan uji asumsi klasik maka tahap selanjutnya adalah pengujian hipotesis dengan menggunakan regresi berganda. Menurut Sanusi (2011 : 134) regresi berganda menyatakan hubungan kausalitas antara dua variabel atau lebih dan memperkirakan nilai variabel terikat berdasarkan nilai variabel bebas.

Y = a + b1X1 + b2X2 + b3X3 + e Di mana:

e = Variabel Pengganggu

3. Koefisien Determinasi (R2)

Menurut Sanusi (2011) koefisien determinasi (R2) sering pula disebut dengan koefisien determinasi majmuk. Koefisien determinasi (R2) ini menjelaskan proporsi variasi dalam variabel terikat (Y) yang dijelaskan oleh variabel bebas (lebih dari satu variabel) secara bersama-sama. Persamaan regresi linear berganda semakin baik apabila nilai koefisien determinasi (R2) semakin besar (mendekati 1) dan cenderung meningkat nilainya sejalan dengan peningkatan jumlah variabel bebas.

4. Uji Hipotesis

33

b. Uji Signifikansi Koefisien Regresi secara Parsial (Uji-t)

Uji signifikansi terhadap masing-masing koefisien regresi diperlukan untuk mengetahui signifikan tidaknya pengaruh dari masing-masing variabel bebas terhadap variabel terikat. Berkaitan dengan hal ini, uji signifikansi secara parsial digunakan untuk menguji hipotesis penelitian (Sanusi, 2011). Dengan ketentuan:

34

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Penelitian

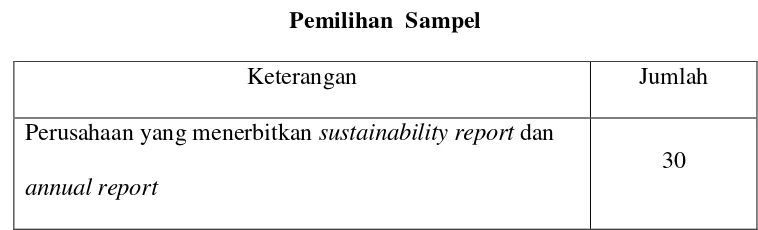

[image:49.595.137.516.351.466.2]Populasi dalam perusahaan ini adalah semua perusahaan di Indonesia tahun 2013. Dari semua perusahaan tersebut yang memenuhi kriteria sampel penelitian hanya 30 perusahaan. Data penelitian ini diperoleh dari annual report dan sustainability report.

Tabel 4.1

Pemilihan Sampel

Keterangan Jumlah

Perusahaan yang menerbitkan sustainability report dan annual report

30

B. Deskripsi Hasil Penelitian

Data penelitian ini didasarkan pada sustainability report dan laporan tahunan pada tahun 2013. Dalam penelitian ini sustainability report merupakan variabel dependen dengan menggunakan proksi indikator GRI (Global Reporting Initiative), dan untuk variabel independen menggunakan proksi rata-rata kehadiran rapat dewan komisaris, dewan direksi dan komite audit.

35

memperhatikan kepentingan berbagai pihak (stakeholders) perusahaan. Rapat dewan komisaris harus dilakukan secara berkala, dan dalam rapat juga dewan komisaris harus menentukan tata tertib rapat dan mencantumkannya dalam risalah rapat (Naja, 2004).

Dewan direksi menurut undang-undang perseroan terbatas maupun menurut anggaran dasar perseroan, bertugas dan bertanggung jawab untuk mengelola perusahaan. Salah atau benarnya keputusan menentukan kinerja perusahaan dalam jangka waktu tertentu (Darmadji, 2006).

Komite audit berfungsi sebagai pemeriksa dan penyeimbang yang independen untuk fungsi audit internal dan perantara dengan para auditor eksternal. Komite ini berinteraksi dengan pihak internal dan eksternal untuk tujuan memastikan integritas data dalam laporan keuangan dan menghindari penipuan atau aktivitas ilegal. Komite ini juga mencari berbagai cara untuk mengidentifikasi berbagai peristiwa yang dapat menyebabkan kekacauan (Singleton, 2007).

Tabel 4.2

Daftar Nama Perusahaan Sampel

No Nama Perusahaan Jumlah (%)

SR DK DD KA

1 Bank CIMB Niaga 23 92 88 96

2 Bank Internasional Indonesia 23 79 88 87

3 Bank Mandiri 39 81 88 76

4 Bank Negara Indonesia 24 67 82 78

5 Bank OCBC NISP 81 100 77 78

6 Bank Pembangunan Daerah Jabar dan Banten 81 58 68 79

7 Bank Rakyat Indonesia 66 86 87 85

8 Bank Syariah Mandiri 48 100 89 71

9 Bank Tabungan Negara 22 74 88 45

10 PT. Aneka Tambang Tbk 61 85 88 91

11 PT. Angkasa Pura (Persero) 71 73 75 46

12 PT. Asabri (Persero) 72 100 88 100

13 PT. Astra Internasional Tbk 33 90 91 100

14 PT. Bukit Asam Tbk 59 96 92 95

15 PT. Indo Tambangraya Megah Tbk 35 100 100 96

16 PT. Indocement Tunggal Prakarsa Tbk 100 100 100 100

17 PT. Inti Agro Resources Tbk 100 89 100 100

18 PT. Jaminan Sosial Tenaga Kerja (Persero) 66 75 92 100

19 PT. Jasa Raharja (Persero) 43 90 98 100

20 PT. Kaltim Prima Coal Tbk 100 63 77 88

21 PT. LEN Industri (Persero) 94 100 100 100

22 PT. Medco Energy Tbk 42 86 87 87

23 PT. Patra Jasa (Persero) 11 100 100 100

24 PT. Pertamina (Persero) 51 47 86 59

25 PT. Perusahaan Gas Negara (Persero) Tbk 56 82 83 81

26 PT. Semen Indonesia (Persero) Tbk 59 72 100 74

27 PT. Telekomunikasi Indonesia Tbk 28 90 88 86

28 PT. Total Bangun Persada Tbk 20 100 96 81

29 PT. United Tractors Tbk 39 93 85 100

37

Keterangan:

SR : Sustainability Report DK : Dewan Komisaris DD : Dewan Direksi KA : Komite Audit

1. Analisis Deskriptif

Penelitian ini menggunakan tiga variabel independen ( dewan komisaris, dewan direksi dan komite audit) yang bertujuan untuk mengetahui pengaruh dewan komisaris, dewan direksi dan komite audit terhadap pengungkapan sustainability report. Deskriptif variabel atas data yang berjumlah 30 sampel untuk semua perusahaan. Setelah mengetahui banyaknya sampel yang akan digunakan dan melakukan pengukuran terhadap variabel-variabel tersebut, peneliti berusaha mendeskripsikan data yang diuji. Berdasarkan hasil pengolahan data dengan bantuan SPSS versi 21.0 diperoleh hasil perhitungan sebagai berikut:

Tabel 4.3

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

Sustainability 30 11,00 100,00 52,4667 26,36447

Komisaris 30 47,00 100,00 85,2000 14,03297

Direksi 30 68,00 100,00 88,5000 8,60132

Komite 30 45,00 100,00 85,4333 15,28732

Valid N

(listwise)

30

Dari tabel di atas dapat diketahui bahwa jumlah sampel atau N data valid yang akan diteliti adalah 30 sampel. Dari data sustainability report menunjukkan nilai minimum sebesar 11,00 pada PT. Patra Jasa dan untuk data maksimum sebesar 100,00 pada PT. Inti Agro Resources dan PT. Kaltim Prima Coal. Dengan nilai mean sebesar 52,4667 dan standar deviasi 26,36447 menggambarkan standar deviasi yang sangat besar (sebesar 50% dari mean). Hal ini menunjukkan adanya kesenjangan yang besar dari sustainability report minimum dan maksimum.

Untuk variabel dewan komisaris memiliki nilai minimum 47,00 pada PT. Pertamina dan nilai maksimum 100,00 pada beberapa perusahaan yaitu PT. Asabri (Persero), Bank Syariah Mandiri, Bank OCBC NISP, PT. Indocement Tunggal Prakarsa Tbk, PT. Indo Tambangraya Megah Tbk, PT. Total Bangun Persada Tbk, PT. LEN Industri (Persero) dan PT. Patra Jasa (Persero). Dari 30 sampel yang digunakan dalam penelitian tingkat kehadiran komisaris memiliki nilai mean 85,2000 dengan standar deviasi 14,03297 yang menjelaskan bahwa tingkat kesenjangan sebesar 16% dari rata-rata tingkat kehadiran dewan komisaris minimum dan maksimum.

39

Indonesia (Persero) Tbk, PT. LEN Industri (Persero) dan PT. Patra Jasa (Persero). Dari seluruh sampel yang digunakan dalam penelitian ini, rata-rata tingkat kehadiran dalam rapat memiliki nilai mean sebesar 88,5000 dengan standar deviasi 8,60132 yang menjelaskan nilai kesenjangan sebesar 9,72%.

Variabel komite audit memili nilai minimum 45,00 pada Bank Tabungan Negara, sedangkan nilai maksimum 100,00 terdapat pada PT. Asabri (Persero), PT. Astra Internasional Tbk, PT. Indocement Tunggal Prakarsa Tbk, PT. Inti Agro Resources Tbk, PT. Jaminan Sosial Tenaga Kerja (Persero), PT. Jasa Raharja (Persero), PT. United Tractors Tbk, PT. LEN Industri (Persero) dan PT. Patra Jasa (Persero). Nilai mean pada variabel komite audit sebesar 85,4333 dan standar deviasinya sebesar 15,28732. Hal ini menunjukkan tingkat kesenjangan sebesar 18%.

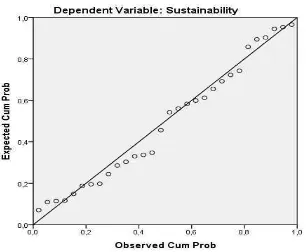

a. Uji Normalitas

Gambar 4.1 Uji Normalitas Data

Dari gambar di atas dapat disimpulkan bahwa terlihat titik-titik menyebar disekitar garis diagonal dan mengikuti arah garis. Dengan ini maka model regresi memenuhi asumsi normalitas. Sehingga model regresi layak dipakai untuk pengungkapan sustainability report berdasarkan variabel independennya.

b. Uji Asumsi Klasik

Uji Multikolinearitas

41

Tabel 4.4

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

komisaris ,632 1,582

direksi ,711 1,406

audit ,664 1,506

a. Dependent Variable: sustainability

Pada tabel di atas terlihat bahwa untuk ketiga variabel independen mempunyai angka VIF kurang dari 10 yaitu 1,582, 1,406 dan 1,506. Sedangkan angka tolerance lebih dari 0,10 yaitu 0,632, 0,711 dan 0,664. Dari hasil tersebut dapat disimpulkan bahwa pada model regresi tidak terjadi multikolinieritas. Untuk lebih meyakinkan dapat juga dilihat pada tabel dibawah ini:

Tabel 4.5

Coefficient Correlationsa

Model Komite Direksi Komisaris

1

Correlations

Komite 1,000 -,252 -,410

Direksi -,252 1,000 -,330

Komisaris -,410 -,330 1,000

Covariances

Komite ,162 -,070 -,074

Direksi -,070 ,478 -,103

Komisaris -,074 -,103 ,202

a. Dependent Variable: Sustainability

0,330; korelasi antara dewan direksi dengan komite audit -0,252 dan korelasi antara komite audit dan dewan komisaris adalah -0,410. Hal ini menunjukkan tidak adanya permasalahan multikolinieritas pada model regresi di atas.

1. Analisis Regresi Linear Berganda

Dalam penelitian ini terdapat tiga variabel independen dan satu variabel dependen. Variabel independennya adalah dewan komisaris, dewan direksi dan komite audit. Sedangkan variabel dependennya adalah sustainability report. Berdasarkan hal tersebut maka persamaan matematikanya sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e Di mana:

43

Tabel 4.6

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 68,012 52,296 1,301 ,205

Komisaris -,349 ,450 -,186 -,775 ,445

Direksi -,299 ,692 -,098 -,432 ,669

Komite ,476 ,403 ,276 1,181 ,248

a. Dependent Variable: Sustainability

Berdasarkan hasil perhitungan dengan menggunakan program SPSS 21.0 diketahui bahwa persamaan regresi linear berganda adalah sebagai berikut:

Sustainability Report = 68,012 - 0,349Komisaris -0,299Direksi +

0,476Komite + e

Dari hasil persamaan di atas dapat diinterprestasikan bahwa:

- Nilai konstanta adalah 68,012; artinya apabila dewan komisaris, dewan direksi dan komite audit bernilai 0, maka sustainability report akan bernilai 68,012.

- Dewan direksi mempunyai nilai koefisien sebesar -0,299 menyatakan bahwa setiap peningkatan dewan direksi 1% (dengan asumsi bahwa nilai koefisien lain tetap) maka akan menurunkan sustainability report sebesar 0,299. Begitu juga sebaliknya, jika dewan direksi mengalami penurunan sebesar 1% (dengan asumsi bahwa nilai koefisien lain tetap) maka akan meningkatkan sustainability report sebesar 0,299. - Komite audit mempunyai nilai koefisien regresi sebesar

0,476 menyatakan bahwa setiap peningkatan komite audit 1% (dengan asumsi bahwa nilai koefisien lain tetap) maka akan meningkatkan sustainability report sebesar 0,476. Apabila komite audit mengalami penurunan sebesar 1% (dengan asumsi bahwa nilai koefisien lain tetap) maka akan menurunkan sustainability report sebesar 0,476.

2. Uji Koefisien Determinasi (R2)

45

Tabel 4.7

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 ,242a ,058 -,050 27,01885 2,357

a. Predictors: (Constant), Komite, Direksi, Komisaris

b. Dependent Variable: Sustainability

Dari tabel di atas dapat diketahui bahwa R square atau koefisien determinasinya 0,058 (berasal dari 0,242 x 0,242). Hal ini berarti variabel independen dalam penelitian ini menerangkan variabel dependennya sebesar 5,8% dan sisanya dijelaskan oleh faktor-faktor lain.

3. Uji Hipotesis

Pengujian ini dilakukan untuk menguji seberapa jauh semua variabel bebas yang dimasukkan dalam model mampu mempengaruhi variabel terikat (Widianto, 2011). Dalam hal ini terdapat dua uji hipotesis yaitu:

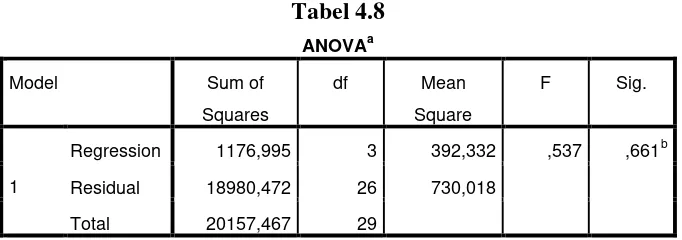

a. Uji Simultan (Uji-F)

Tabel 4.8

ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1

Regression 1176,995 3 392,332 ,537 ,661b

Residual 18980,472 26 730,018

Total 20157,467 29

a. Dependent Variable: Sustainability

b. Predictors: (Constant), Komite, Direksi, Komisaris

Dari uji ANOVA dapat dilihat bahwa hasil uji F yang telah dilakukan mempunyai nilai signifikansi atau probabilitasnya 0,661. Nilai probabilitas tersebut lebih besar dari 0,05 sehingga H0 diterima. Dengan demikian dapat disimpulkan bahwa secara simultan atau bersama-sama seluruh variabel independen tidak berpengaruh terhadap sustainability report.

b. Uji Parsial (Uji-t)

47

Tabel 4.9

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 68,012 52,296 1,301 ,205

Komisaris -,349 ,450 -,186 -,775 ,445

Direksi -,299 ,692 -,098 -,432 ,669

Komite ,476 ,403 ,276 1,181 ,248

a. Dependent Variable: Sustainability

Dari tabel di atas dapat diketahui hasil bahwa signifikansi untuk variabel dewan komisaris dengan proksi rata-rata tingkat kehadiran anggota dalam rapat sebesar 0,445. Hal ini menunjukkan bahwa probabilitas dewan komisaris lebih besar dari 0,05 sehingga dewan komisaris ditolak dan H0 diterima. Dengan demikian dapat disimpulkan bahwa dewan komisaris tidak berpengaruh terhadap sustainability report.

Pada variabel dewan direksi yang diproksi dengan rata-rata tingkat kehadiran anggota dalam rapat diketahui nilai signifikansinya lebih besar dari 0,05 yakni 0,669. Dengan demikian hipotesis untuk dewan direksi ditolak dan H0 diterima. Sehingga dapat disimpulkan bahwa dewan direksi tidak berpengaruh terhadap sustainability report.

demikian hipotesis untuk komite audit ditolak dan H0 diterima. Sehingga dapat disimpulkan bahwa komite audit tidak berpengaruh terhadap sustainability report.

C. Pembahasan

Pada penelitian ini variabel yang digunakan untuk menunjukkan bagaiman praktik corporate governance pada perusahaan dengan menggunakan rata-rata tingkat kehadiran dalam rapat anggota dewan komisaris, dewan direksi dan komite audit. Berdasarkan hasil uji yang dilakukan dapat di analisa bahwa praktik corporate governance pada 30 perusahaan yang dijadikan sampel masih ada beberapa tingkat kehadiran rata-rata anggota dalam rapat yang di bawah angka 50%, seperti rata-rata tingkat kehadiran dalam rapat dewan komisaris pada PT. Pertamina (Persero) sebesar 47% dan untuk komite audit yang rata-rata tingkat kehadiran anggota dalam rapat yang di bawah 50% adalah Bank Tabungan Negara sebesar 45% dan PT. Angkasa Pura (Persero) sebesar 46%.

Sustainability report pada penelitian ini diukur dengan

49

sampel yang hanya mengungkapkan sustainability report kurang dari setengah dari total 79 item yang harus diungkapkan.

Perusahaan dengan rata-rata pengungkapan tertinggi adalah PT. Indocement Tunggal Prakarsa, PT. Inti Agro Resources dan PT. Kaltim Prima Coal. Ketiga perusahaan tersebut adalah perusahaan sampel yang memiliki rata-rata pengungkapan tertinggi yaitu 100%. Sedangkan perusahaan yang mempunyai prosentase pengungkapan terendah adalah PT. Patra Jasa sebesar 11% dari total item sustainability report.

Dalam penelitian ini dewan komisaris, dewan direksi dan komite audit secara uji-F tidak memiliki pengaruh terhadap pengungkapan

sustainability report. Berdasarkan perhitungan statistik dengan

menggunakan uji-t juga menunjukkan hasil bahwa masing-masing variabel independen memiliki tingkat signifikansi lebih besar dari 0,05 maka H0 diterima. Sehingga dapat dikatakan bahwa variabel independen tidak berpengaruh terhadap pengungkapan sustainability report.

Hasil penelitian ini dengan menggunakan rata-rata tingkat kehadiran anggota dewan komisaris, dewan direksi dan komite audit dalam rapat menunjukkan ketidaksesuaian antara hasil dan hipotesis. Pada hipotesis pertama menyatakan bahwa dewan komisaris berpengaruh terhadap pengungkapan sustainability report, sedangkan berdasarkan hasil penelitian ditemukan tidak adanya pengaruh pengungkapan sustainability report. Hipotesis kedua menyatakan bahwa dewan direksi berpengaruh

penelitian didapat bahwa dewan direksi tidak berpengaruh terhadap pengungkapan sustainability report. hipotesis terakhir menyatakan bahwa komite audit berpengaruh terhadap pengungkapan sustainability report, namun berdasarkan hasil penelitian juga ditemukan nahwa komite audit tidak berpengaruh terhadap pengungkapan sustainability report.

Hasil penelitian ini mendukung penelitian yang telah dilakukan oleh Fitri dan Subroto (2013) dan Pratiwi (2013) yang menyatakan bahwa dewan komisaris, dewan direksi dan komite audit tidak berpengaruh terhadap pengungkapan sustainability report. Namun hasil ini tidak konsisten dengan penelitian yang dilakukan oleh Sari dan Marsono (2013), Suryono dan Prastiwi (2011) dan Widianto (2011) yang menyatakan bahwa dewan komisaris, dewan direksi dan komite audit berpengaruh terhadap pengungkapan sustainability report.

51

Akan tetapi hasil penelitian ini bertolak belakang dengan teori tersebut. Hal ini disebabkan karena hasil pembahasan dalam rapat hanya membahas kinerja perusahaan yang lebih dititik beratkan pada laporan yang bersifat wajib. Berdasarkan BAPEPAM No. 38/PM/1996 (dalam Putri, 2014) terdapat dua jenis laporan tahunan yaitu laporan wajib berupa laporan keuangan dan laporan bersifat suka rela seperti sustainability

report. sehingga pembahasan kinerja terhadap pengungkapan

sustainability report menjadi hal yang tidak diutamakan jika dibandingkan

52

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilaukukan pada bab sebelumnya, maka kesimpulan yang dapat diambil dari penelitian ini adalah:

1. Berdasarkan uji simultan (Uji-F) dapat diambil kesimpulan bahwa variabel independen secara simultan atau bersama-sama tidak berpengaruh terhadap pengungkapan sustainability report.

2. Hasil pengujian secara parsial (Uji-t) menunjukkan bahwa masing-masing variabel independen yaitu rata-rata tingkat kehadiran anggota dewan komisaris, dewan direksi dan komite audit dalam rapat tidak berpengaruh terhadap pengungkapan sustainability report. Hal ini disebabkan pada saat rapat, pembahasan lebih

dititikberatkan pada kinerja perusahaan yang pengungkapannya bersifat wajib. Sehingga untuk pembahasan mengenai pengungkapan sustainability report tidak diutamakan.

B. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yang memerlukan pengembangan dan perbaikan dalam studi selanjutnya. Keterbatasan penelitian ini antara lain:

53

komite audit. Memiliki nilai koefisien determinasi sebesar 0.058 (5,8%) yang berarti variabel independen dalam penelitian ini hanya mampu menjelaskan variabel dependen sebesar 5,8%. Masih terdapat 94,2% faktor-faktor lain yang dapat mempengaruhi pengungkapan sustainability report.

2. Periode data yang digunakan dalam penelitian ini hanya 1 tahun yaitu tahun 2013 dan semua perusahaan yang menjadi sampel dianggap sama (tidak dibedakan antara jenis perusahaan, ukuran perusahaan maupun karakteristik perusahaan) sehingga belum didapat hasil yang maksimal.

C. Saran

Berdasarkan kesimpulan dan keterbatasan dalam penelitian, peneliti memberikan saran untuk perbaikan peneliti selanjutnya dengan mempertimbangkan hal-hal sebagai berikut:

1. Menambahkan variabel lain dalam penelitian yang dipandang dapat mempengaruhi pengungkapan sustainability report, misalnya menggunakan prinsip atau mekanisme corporate governance lainnya. 2. Peneliti selanjutnya dapat menambahkan periode pengambilan data,

sehingga didapatkan hasil yang maksimal dan akurat dalam penelitian yang dilakukan.

Lampiran I

Indeks Global Reporting Initiative (GRI)

No Indeks Keterangan

Indikator Kinerja Ekonomi Aspek : Kinerja Ekonomi

1 EC1

Perolehan dan distribusi nilai ekonomi langsung, meliputi pendapatan, biaya operasi, imbal jasa karyawan, donasi, dan investasi komunitas lainnya, laba ditahan, dan pembayaran kepada penyandang dana serta pemerintah.

2 EC2 Implikasi finansial dan risiko lainnya akibat perubahan iklim serta peluangnya bagi aktivitas organisasi.

3 EC3 Jaminan kewajiban organisasi terhadap program imbalan pasti.

4 EC4 Bantuan finansial yang signifikan dari pemerintah. Aspek : Kehadiran Pasar

5 EC5 Rentang rasio standar upah terendah dibandingkan dengan upah minimum setempat pada lokasi operasi yang signifikan. 6 EC6 Kebijakan, praktek dan proporsi pengeluaran untuk pemasok

lokal pada lokasi operasi yang signifikan.

7 EC7

Prosedur penerimaan pegawai lokal dan proporsi manajemen senior lokal yang diperkerjakan pada lokasi operasi yang signifikan.

Aspek : Dampak Ekonomi Tidak Langsung

8 EC8

Pembangunan dan dampak dari investasi infrastruktur serta jasa yang diberikan untuk kepentingan publik secara komersial, natura, atau pro bono.

9 EC9 Pemahaman dan penjelasan dampak ekonomi tidak langsung yang signifikan, termasuk seberapa luas dampaknya.

Aspek : Energi

12 EN3 Penggunaan Energi Langsung dari Sumberdaya Energi Primer.

13 EN4 Pemakaian Energi Tidak Langsung berdasarkan Sumber Primer.

14 EN5 Penghematan Energi melalui Konservasi dan Peningkatan Efisiensi.

15 EN6

Inisiatif untuk mendapatkan produk dan jasa berbasis energi efisien atau energi yang dapat diperbarui, serta pengurangan persyaratan kebutuhan energi sebagai akibat dari inisiatif tersebut.

16 EN7 Inisiatif untuk mengurangi konsumsi energi tidak langsung dan pengurangan yang dicapai.

Aspek : Air

17 EN8 Total pengambilan air per sumber.

18 EN9 Sumber air yang terpengaruh secara signifikan akibat pengambilan air.

19 EN10 Persentase dan total volume air yang digunakan kembali dan didaur ulang.

Aspek : Biodiversitas (Keanekaragaman Hayati)

20 EN11

Lokasi dan Ukuran Tanah yang dimiliki, disewa, dikelola oleh organisasi pelapor yang berlokasi di dalam, atau yang berdekatan dengan daerah yang diproteksi (dilindungi) atau daerah-daerah yang memiliki nilai keanekaragaman hayati yang tinggi di luar daerah yang diproteksi.

keanekaragaman hayati di daerah yang diproteksi (dilindungi) dan di daerah yang memiliki keanekaragaman hayati bernilai tinggi di luar daerah yang diproteksi (dilindungi).

22 EN13 Perlindungan dan Permulihan Habitat.

23 EN14 Strategi, tindakan, dan rencana mendatang untuk mengelola dampak terhadap keanekaragaman hayati.

24 EN15

Jumlah spesies berdasarkan tingkat risiko kepunahan yang masuk dalam Daftar Merah IUCN (IUCN Red List Species) dan yang masuk dalam daftar konservasi nasional dengan habitat di daerah-daerah yang terkena dampak operasi.

Aspek : Emisi, Efluen dan Limbah

25 EN16 Jumlah emisi gas rumah kaca yang sifatnya langsung maupun tidak langsung dirinci berdasarkan berat.

26 EN17 Emisi gas rumah kaca tidak langsung lainnya diperinci berdasarkan berat.

27 EN18 Inisiatif untuk mengurangi emisi gas rumah kaca dan pencapaiannya.

28 EN19 Emisi bahan kimia yang merusak lapisan ozon (ozone-depleting substances/ODS) diperinci berdasarkan berat. 29 EN20 Nox, Sox dan emisi udara signifikan lainya yang diperinci

berdasarkan berdasarkan jenis dan berat.

30 EN21 Jumlah buangan air menurut kualitas dan tujuan.

31 EN22 Jumlah berat limbah menurut menurut jenis dan metode pembuangan.

32 EN23 Jumlah dan volume tumpahan yang signifikan.

33 EN24

Berat limbah yang diangkut, diimpor, diekspor, atau diolah yang dianggap berbahaya menurut Lampiran Konvensi Basel I, II, III dan VIII, dan persentase limbah yang diangkut secara internasional.

35 EN26 Inisiatif untuk mengurangi dampak lingkungan produk dan jasa dan sejauh mana dampak pengurangan tersebut.

36 EN27 Persentase produk terjual dan bahan kemasannya yang ditarik menurut kategori.

Aspek : Kepatuhan

37 EN28

Nilai Moneter Denda yang signifikan dan jumlah sanksi nonmoneter atas pelanggaran terhadap hukum dan regulasi lingkungan.

Aspek : Pengangkutan / Transportasi

38 EN29

Dampak lingkungan yang signifikan akibat pemindahan produk dan barang-barang lain serta material yang digunakan untuk operasi perusahaan, dan tenaga kerja yang memindahkan.

Aspek : Menyeluruh

39 EN