PENGARUH MEKANISME CORPORATE GOVERNANCE, UKURAN PERUSAHAAN DAN PROFITABILITAS PERUSAHAAN TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY DI DALAM LAPORAN SUSTAINABILITY

(Studi Empiris Pada Perusahaan yang listing di Bursa Efek Indonesia Tahun 2010-2013)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Meraih Gelar Sarjana Ekonomi

oleh: DITA ROHMAH NIM: 1111082000020

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama : Dita Rohmah

2. Tempat, Tanggal Lahir : Jakarta, 21 Juni 1993

3. Alamat : Jl. Pisangan Barat No.15 Rt/Rw 03/005 Cirendeu-

Ciputat Timur, Tangerang Selatan, kode pos 15419

4. Telepon : 083897813644 (HP)

5. Email : dita011@yahoo.com

6. Ayah : Haulian Pasaribu

7. Ibu : Hestiawati

8. Anak ke-, dari : 1 dari 5 bersaudara

II. PENDIDIKAN

1. Tahun 2003 – 2005 : SD Islam Ruhama

2. Tahun 2005 – 2008 : SMP Negeri 1 Ciputat

3. Tahun 2008 – 2011 : SMA Negeri 74 Jakarta

4. Tahun 2011 – Sekarang : Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. Bendahara LF UIN Jakarta periode 2014-2015

2. Pengurus bidang Seni & olahraga Himpunan Mahasiswa Jurusan Akuntansi

Periode 2013 - 2014

vii ABSTRACT

Influences of Corporate Governance Mechanicm, Size and Profitability to Corporate Social Responsibility In Sustainability Report (Study on Companies Listed In

Indonesia Stock Exchange During The Years 2010-2013)

The study aims to examine the effect of corporate governance, firm size, and profitability to corporate social responsibility disclosure in sustainability report. The mechanism of corporate governance used are independent commissioner, institutional ownership, and foreign ownership.

This research is a quantitative study using scientific research in the form of positive economics. The nature and type of this research is descriptive with the method used by literature survey. Data used is secondary data obtained from www.idx.co.idand corporate websites. The analytical method used is multiple linear regression analysis with SPSS version 22. The populations in this study are all companies listed on the Indonesia Stock Exchange during the period 2010 until 2013. Samples are taken by purposive sampling method amount 21companies with 4 years observation.

Based on the results of multiple regression analysis with a significant level of 5%, the results of this study concluded that: (1) Independent Commissary does not signicantly influence the effect on the disclosure of CSR in the sustainability report with the significant value 0.390 > 0.05. (2) Institutional Ownership has a significant effect on the disclosure of CSR in the sustainability report with the significant value 0.003 < 0.05. (3) Foreign Ownership does not signicantly influence the effect on the disclosure of CSR in the sustainability report with the significant value 0.221 > 0.05. (4) Firm Size has a significant effect on the disclosure of CSR in the sustainability report with the significant value 0.000 < 0.05. (5) Profitability has a significant effect on the disclosure of CSR in the sustainability report with the significant value 0.001< 0.05.

viii ABSTRAK

Pengaruh Mekanisme Corporate Governance, Ukuran Perusahaan, dan Profitabilitas Perusahaan Terhadap Pengungkapan Corporate Social Responsibility

di dalam Laporan Sustainability (Studi Empiris Pada Perusahaan yang Listing di Bursa Efek Indonesia Tahun 2010-2013)

Penelitian ini bertujuan untuk menguji pengaruh mekanisme corporate governance, ukuran perusahaan, dan profitabilitas perusahaan terhadap pengungkapan corporate social responsibility di dalam laporan sustainability. Mekanisme corporate governance yang digunakan adalah dewan komisaris independen, kepemilikan institusional, dan kepemilikan asing.

Penelitian ini merupakan jenis penelitian kuantitatif dengan menggunakan

penelitian keilmuan berupa ekonomi positif. Sifat dan jenis dari penelitian ini adalah

deskriptif dengan metode yang digunakan berdasarkan survei literatur. Jenis data yang

digunakan adalah data sekunder yang diperoleh dari www.idx.co.id dan website

perusahaan. Metode analisis yang digunakan adalah analisis regresi linier berganda

dengan bantuan software SPSS versi 22. Populasi dalam penelitian ini adalah seluruh

perusahaan yang terdaftar di Bursa Efek Indonesia selama periode 2010 sampai 2013. Sedangkan sampel penelitian ini ditentukan dengan menggunakan metode purposive sampling sehingga diperoleh 21 perusahaan sampel dengan pengamatan selama 4 tahun.

Berdasarkan hasil analisis regresi berganda dengan tingkat signifikansi 5% maka hasil penelitian ini menyimpulkan: (1) Dewan komisaris independen tidak berpengaruh signifikan terhadap pengungkapan CSR di dalam laporan Sustainability dengan nilai signifikansi 0.390 > 0.05. (2) Kepemillikan institusional berpengaruh signifikan terhadap pengungkapan CSR di dalam laporan sustainability dengan nilai signifikansi 0.003 < 0.05. (3) Kepemilikan asing tidak berpengaruh signifikan terhadap pengungkapan CSR dalam laporan sustainability dengan nilai signifikansi 0.221 > 0.05. (4) Ukuran perusahaan berpengaruh signifikan terhadap pengungkapan CSR di dalam laporan sustainability dengan nilai signifikansi 0.000 > 0.05, dan (5) Profitabilitas berpengaruh signifikan terhadap pengungkapan CSR di dalam laporan sustainability dengan nilai signifikansi 0.001 > 0.05.

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT, Yang Maha Pengasih dan Maha Penyayang, yang

telah memberikan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan

skripsi ini dengan baik. Shalawat serta salam tercurahkan kepada Nabi Muhammad

SAW, nabi akhir zaman, yang telah membimbing umatnya menuju jalan kebenaran.

Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar

Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis menyampaikan terima kasih atas bantuan, bimbingan,

dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian

skripsi ini, kepada:

1. Kedua orang tua yang paling saya cintai yaitu Ayahanda Haulian Pasaribu dan

Ibunda Hestiawati yang dengan ikhlas memberikan dukungan dengan penuh

kasih sayang selalu mencurahkan perhatian, cinta, bimbingan, nasihat, serta

dukungan moril maupun materil serta doa tiada henti kepada penulis.

2. Keempat adik saya Ridwan Efendi, M.Ilham Adairobi, Salwa Ramadhani

Pasaribu dan Haura Khansa Pasaribu yang senantiasa selalu memberikan

semangat dan dukungan kepada penulis.

3. Bapak Dr. Arief Mufraini, Lc. M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dosen Pembimbing Skripsi 1 yang

telah meluangkan waktu, mencurahkan perhatian, membimbing dan memberikan

pengarahan kepada penulis. Terima kasih atas semua saran yang telah Bapak

berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

5. Ibu Ismawati Haribowo, SE., M.Si selaku Dosen Pembimbing Skripsi II yang

telah meluangkan waktu, mencurahkan perhatian, membimbing dan memberikan

pengarahan kepada penulis. Terima kasih atas semua saran yang telah Ibu

berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

6. Ibu Yessi Fitri, SE.,M.Si.,Ak.,CA selaku Ketua Jurusan Akuntansi Fakultas

x

7. Seluruh Dosen Universitas Islam Negeri Syarif Hidayatullah Jakarta yangtelah

banyak memberikan ilmu-ilmu kepada penulis.

8. Seluruh staf Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah

memberikan bantuan kepada penulis.

9. Dini Rachmawati sahabat dari semester 3 sampai saat ini. Terimakasih atas doa,

motivasi, semangat yang diberikan sehingga teciptanya skripsi ini. Semoga

persahabatan kita dapat terjalin selamanya.

10. Sahabat seperjuangan dari awal semester hingga sekarang DPRU (Putri, Rika,

Uum) yang saling membantu dalam menyelesaikan tugas tugas kuliah. Terimakasih

sudah menjadi sahabat yang baik dimasa kuliah.

11. Teman-teman jurusan Akuntansi Angkatan 2011 khususnya Akuntansi A

12.Rekan-rekan kementrian agama (Vicky, Liliek, Opi, Amna, Mpit) yang

senantiasa memberikan motivasi, doa serta masukan-masukan sehingga

teciptanya skripsi ini.

13.Ladies Futsal UIN dan Untung-untungan yang selalu memberikan doa serta

semangat seingga terciptanya skripsi ini

14.Pihak–pihak yang telah membantu dalam pembuatan skripsi ini yang tidak dapat

saya sebutkan satu per satu.

Wassalamu’alaikum Wr. Wb.

Jakarta, 29 Juli 2015

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

1. Agency Theory ... 13

2. Stakeholder Theory ... 14

3. Legitimacy Theory ... 15

B. Tinjauan Literatur... 17

1. Corporate Social Rensponsibility ... 17

b. Konsep Corporate Social Rensponsibility. ... 18

c. Pengungkapan Sosial dalam Laporan Tahunan. ... 22

d. Pengungkapan Corporate Social Rensponsibility. ... 24

e. General Reporting Initiative (GRI). ... 26

2. Good Corporate Governance ... 31

3. Mekanisme Good Corporate Governance... 34

a. Dewan Komisaris Independen. ... 34

b. Kepemilikan Institusional. ... 38

c. Kepemilikan Asing. ... 39

d. Ukuran Perusahaan. ... 40

e. Profitabilitas. ... 41

C. Penelitian Terdahulu ... 44

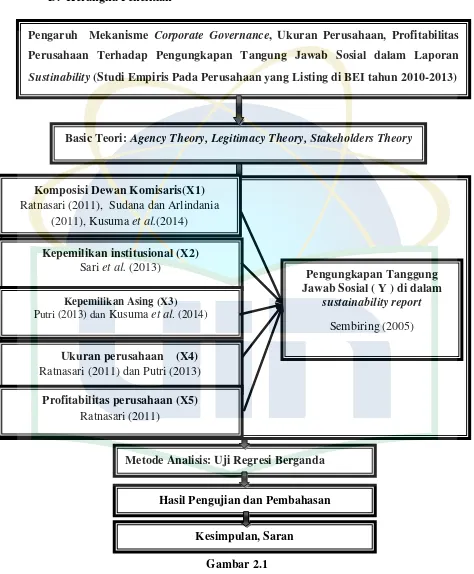

D. Kerangka Penelitian ... 49

E. Hipotesis ... 50

1. Pengaruh Dewan Komisaris Independen Terhadap Pengungkapan Corporate Social Rensponsibility di dalam Laporan Sustainability ... 50

2. Pengaruh Kepemilikan Institusional Terhadap Pengungkapan Corporate Social Rensponsibility di dalam Laporan Sustainability ... 51

3. Pengaruh Kepemilikan Asing Terhadap Pengungkapan Corporate Social Rensponsibility di dalam Laporan Sustainability ... 53

4. Pengaruh Ukuran Perusahaan Terhadap Pengungkapan Corporate Social Rensponsibility di dalam Laporan Sustainability ... 54

5. Pengaruh Profitabilitas Terhadap Pengungkapan Corporate Social Rensponsibility di dalam Laporan Sustainability ... 55

BAB III METODOLOGI PENELITIAN ... 56

A. Ruang Lingkup Penelitian ... 56

C. Metode Pengumpulan Data ... 58

D. Metode Analisis Data ... 58

1. Statistik Deskriptif ... 59

2. Uji Asumsi Klasik ... 59

3. Analisis Regresi Berganda ... 64

4. Pengujian Hipotesis ... 65

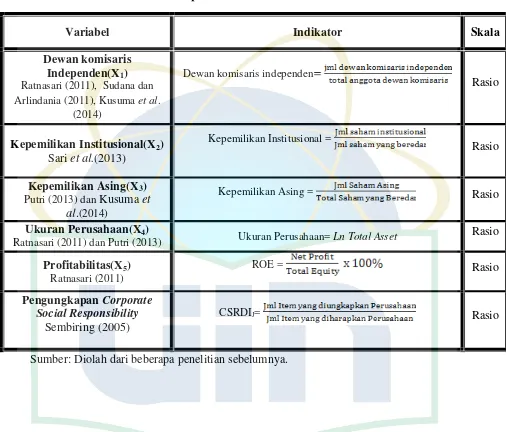

E. Operasional Variabel Penelitian ... 67

1. Variabel Independen ... 67

2. Variabel Dependen ... 70

BAB IV ANALISIS DAN PEMBAHASAN ... 73

A. Sekilas Gambaran Umum Objek Penelitian ... 73

B. Hasil Uji Instrumen Penelitian ... 75

1. Analisis Statistik Deskriptif ... 75

2. Hasil Uji Asumsi Klasik ... 79

3. Pengujian Hipotesis ... 86

C. Pembahasan ... 92

1. Pengaruh Dewan Komisaris Independen Terhadap Pengungkapan Corporate Social Rensponsibilitydi dalam Laporan Sustainability ... 92

2. Pengaruh Kepemilikan Institusional Terhadap Pengungkapan Corporate Social Rensponsibilitydi dalam Laporan Sustainability ... 95

3. Pengaruh Kepemilikan Asing Terhadap Pengungkapan Corporate Social Rensponsibilitydi dalam Laporan Sustainability ... 97

4. Pengaruh Ukuran Perusahaan Terhadap Pengungkapan Corporate Social Rensponsibilitydi dalam Laporan Sustainability ... 99

BAB V PENUTUP ... 104

A. Kesimpulan ... 104

B. Saran ... 106

Daftar Pustaka ... 107

DAFTAR TABEL

No Keterangan Halaman

Tabel 2.1 Penelitian Terdahulu ... 44

Tabel 3.1 Autokorelasi ... 62

Tabel 3.2 Operasional Variabel ... 72

Tabel 4.1 Rincian Perolehan Sampel Penelitian ... 74

Tabel 4.2 Sampel Data Penelitian ... 74

Tabel 4.3 Statistik Deskriptif ... 76

Tabel 4.4 Hasil Uji Normalitas Dengan Uji Kolmogorov-Smirnov ... 81

Tabel 4.5 Coefficientsa ... 82

Tabel 4.6 Hasil Uji Autokorelasi ... 83

Tabel 4.7 Uji Heterokedastisitas dengan Spearman ... 85

Tabel 4.8 Hasil Uji Koefisien Determinasi ... 86

Tabel 4.9 Uji signifikasi Simultan ... 88

DAFTAR GAMBAR

No Keterangan Halaman

Gambar 2.1 Kerangka Penelitian ... 49

Gambar 4.1 Hasil uji normalitas dengan histogram normal ... 79

Gambar 4.2 Hasil uji normalitas dengan grafik normal plot ... 80

BAB I PENDAHULUAN

A. Latar Belakang

Perusahaan yang tumbuh dan berkembang mempunyai tujuan utama yaitu

profitabilitas dengan mendapatkan pencitraan dan persepsi yang baik dari para

stakeholder. Namun dewasa ini pandangan tersebut bergeser kearah yang lebih

kompleks yaitu bagaimana masyarakat sebagai pengguna hasil produksi

perusahaan mengakui kredibilitas perusahaan tersebut. Sebab, perusahaan

merupakan bagian dari masyarakat dan lingkungan yang keberadaannya tidak

lepas darinya.

Mengingat hal tersebut maka penting bagi perusahaan untuk turut serta

menjaga dan peduli terhadap aspek sosial baik masyarakat maupun lingkungan

dimana perusahaan tersebut beroperasi. Konsep ini kemudian berkembang dengan

istilah Corporate Sosial Responsibility (CSR). CSR dimaksudkan untuk

mendorong dunia usaha lebih etis dalam menjalankan aktivitasnya agar tidak

berdampak buruk pada masyarakat dan lingkungan hidupnya, sehingga pada

akhirnya dunia usaha akan dapat bertahan secara berkelanjutan (Kusuma et al.

2014:2). CSR adalah salah satu faktor penting untuk meningkatkan nilai

perusahaan, maka perusahaan perlu mempertimbangkan CSR sebagai salah satu

Investor cenderung tertarik terhadap informasi sosial yang dilaporkan dalam

laporan keuangan, dimana pelaporan keuangan merupakan media bagi

manajemen perusahaan dalam memberikan informasi kinerja keuangan entitas

yang bermanfaat untuk stakeholders. Selain pelaporan keuangan sebagai media

pengungkapan tanggung jawab perusahaan, perkembangan pelaksanaan CSR

mendorong perusahaan untuk juga mengungkapkan sebuah laporan yang tidak

hanya berpijak pada kondisi keuangan saja tetapi juga menyediakan informasi

lingkungan dan sosial yang kemudian disebut laporan berkelanjutan atau

sustainability report (Ratnasari, 2011:2)

Secara definisi sustainability report adalah praktek pengukuran,

pengungkapan dan upaya akuntabilitas dari kinerja organisasi dalam mencapai

tujuan pembangunan berkelanjutan kepada para pemangku kepentingan baik

internal maupun eksternal (http://www.globalreporting.org, di akses pada 12

Januari 2015). Sustainability report ini disusun berdasarkan pedoman dari Global

Reporting Initiative (GRI) yang telah dikembangkan sejak tahun 1990 dan

disusun tersendiri terpisah dari laporan keuangan atau laporan tahunan. Dalam

penelitian ini item pengungkapan tanggung jawab sosial diukur berdasarkan 9

indikator kinerja ekonomi, 30 indikator kinerja lingkungan, dan 40 indikator

kinerja sosial yang dikeluarkan oleh GRI.

Pengungkapan sustainability report di Indonesia didukung oleh sejumlah

peraturan pemerintah, diantaranya UU No. 23 tahun 1997 mengenai lingkungan,

berisi bahwa selain menyampaikan laporan keuangan, perusahaan juga

diwajibkan melaporkan pelaksanaan tanggung jawab sosial. Sedangkan Pasal 74

berisi tentang kewajiban untuk melaksanakan tanggung jawab sosial dan

lingkungan bagi perusahaan yang kegiatan usahanya berkaitan dengan sumber

daya alam. Selain itu, Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1

tentang tanggung jawab atas laporan keuangan paragraf 9 (sembilan) secara

implisit menyarankan untuk mengungkapkan tanggung jawab akan masalah

lingkungan dan sosial dalam laporan tambahan mengenai lingkungan hidup dan

laporan nilai tambah (Putri, 2013:2).

Dari deskripsi diatas menjadi sebuah pengantar mengenai perubahan

paradigma CSR, bahwa perusahaan semakin menyadari CSR bukan lagi sebuah

beban, melainkan daya tarik investor dan bagian dari modal sosial serta menjadi

parameter perusahaan untuk mampu me-maintenance masyarakat dan lingkungan

melalui program-program CSR.

Saat ini isu mengenai corporate social responsibility (CSR) dan keberlanjutan

(sustainability) terus berkembang, dimana perusahaan menjadi sorotan utama

perannya terhadap lingkungan. Dikarenakan banyaknya kasus-kasus yang terjadi

terkait dengan lingkungan yang dilakukan oleh perusahaan yang berdampak pada

masyarakat dan lingkungan.

Beberapa kasus yang terjadi di Indonesia khususnya di daerah-daerah yang

memiliki kekayaan alam yang berlimpah banyak diakibatkan karena

perusahaan itu sendiri. Seperti kasus yang dilakukan oleh PT. Freeport Indonesia

yang melakukan perusakan lingkungan di daerah Papua yang dinilai tidak

memenuhi batas air limbah dan telah mencemari biota laut, lumpur Lapindo di

Sidoarjo yang dinobatkan sebagai perusahaan yang tidak bertanggung jawab, dan

pencemaran Teluk Buyat Oleh PT. Newmont Minahasa Raya. Ada lagi kasus

yang disebabkan oleh Perusahaan Besar Swasta (PBS) sawit yang sangat

bermasalah bagi masyarakat lokal yang berdiam di kawasan konsesi perusahaan

perkebunan tersebut karena perusahaan perkebunan yang bergerak dibidang

komoditas kelapa sawit ini tidak mengantongi izin tetapi berani melakukan

operasi besar-besaran dengan membabat hutan alam serta mencemari lingkungan

sekitarnya (http://readersblog.mongabay.co.id, dikutip oleh Ucuy, 2015)

Kasus-kasus tersebut memberikan gambaran bahwa perusahaan

sesungguhnya juga perlu memperhatikan sisi non keuangan terutama dari sisi

lingkungan dan sosial. Untuk itu, perusahaan harus mulai menyadari untuk

mendorong praktik pengungkapan tanggung jawab sosial serta memenuhi

tuntutan akan penerapan good corporate governance dalam rangka pengelolaan

perusahaan yang baik.

Praktik dan pengungkapan Corporate Social Responsibility (CSR) merupakan

konsekuensi logis dari implementasi Good Corporate Governance (GCG), yang

prinsipnya antara lain menyatakan bahwa perusahaan perlu memperhatikan

kepentingan stakeholder-nya, sesuai dengan aturan yang ada dan menjalin

panjang perusahaan. Pengaturan dan pengimplementasian GCG memerlukan

komitmen dari seluruh jajaran organisasi, dimulai dengan penetapan kebijakan

dasar dan tata tertib yang dianut oleh top manajemen serta penerapan kode etik

yang dipatuhi oleh semua pihak yang ada di dalamnya. Apabila sistem Corporate

Governance yang terdiri atas struktur Corporate Governance (pemegang saham,

dewan komisaris, dewan direksi, komite audit, sekertaris perusahaan, manajer dan

karyawan, auditor) dilaksanakan dengan mekanisme yang baik dan dilandasi

dengan prinsip Corporate Governance, maka akan bermanfaat dalam mengatur

dan mengendalikan perusahaan. Selain itu mekanisme dan struktur Governance

perusahaan dapat dijadikan sebagai pendukung terhadap praktik dan

pengungkapan CSR di Indonesia (Utama dalam Cahyaningsih dan Martina,

2011:173).

Dari penjelasan di atas menunjukan bahwa aktivitas CSR tidak bisa terlepas

dari penerapan GCG. Pada penelitian kali ini, penerapan Corporate Governance

akan dilihat melalui mekanismenya yang diproksikan dengan komposisi dewan

komisaris independen, kepemilikan institusional dan kepemilikan asing serta

profitabilitas dan ukuran perusahaan terhadap tingkat pengungkapan CSR di

dalam laporan Sustainability.

Komisaris independen adalah komisaris yang bukan merupakan anggota

manajemen, pemegang saham mayoritas, pejabat atau berhubungan langsung

maupun tidak langsung dengan pemegang saham mayoritas dari suatu perusahaan

independen diharapkan dapat memberikan tekanan pada perusahaan untuk

mengungkapkan sustainability report dalam rangka memastikan keselarasan

antara keputusan dan tindakan perusahaan dengan nilai-nilai sosial dan legitimasi

perusahaan (Ratnasari, 2011:9).

Kepemilikan institusional umumnya merupakan pemegang saham yang cukup

besar karena memiliki pendanaan yang besar. Tingkat kepemilikan institusional

yang tinggi menimbulkan usaha pengawasan yang lebih besar untuk menghalangi

perilaku opportunistic manajer (Rustiarini, 2010:7).

Kepemilikan asing (foreign ownership) adalah jumlah saham yang dimiliki

oleh pihak asing (luar negeri) baik oleh individu maupun lembaga terhadap saham

perusahaan di Indonesia. Selama ini kepemilikan oleh pihak asing merupakan

pihak yang dianggap concern terhadap pengungkapan CSR (Sari, 2014:6).

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba atau

profit. Semakin tinggi tingkat profitabilitas perusahaan maka semakin besar

pengungkapan informasi sosial. Ukuran perusahaan dapat diartikan sebagai suatu

skala pengklasifikasian besar kecilnya suatu perusahaan atau organisasi yang

didirikan oleh seseorang atau lebih untuk mencapai tujuannya.

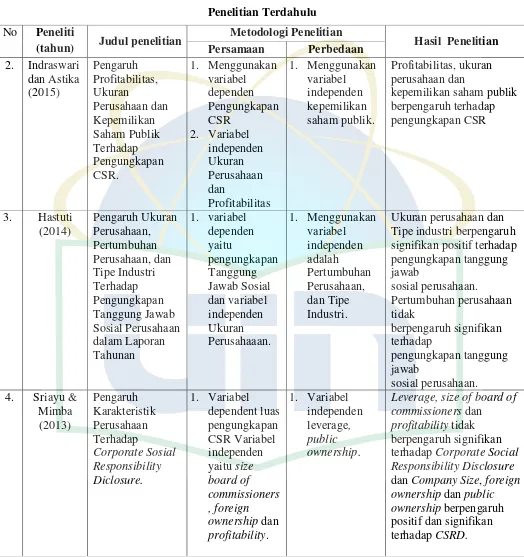

Penelitian yang terkait dengan Corporate Governance, ukuran perusahaan,

profitabilitas dan pengungkapan Corporate Social Responsibility oleh perusahaan

telah dilakukan oleh beberapa peneliti terdahulu. Hal ini menunjukkan bahwa

penerapan Corporate Governance, ukuran perusahaan, profitabilitas dan

membutuhkan perhatian besar. Secara umum, objek penelitian dalam penelitian

tersebut merupakan perusahaan manufaktur dan perbankan. Penelitian tersebut

antara lain telah dilakukan oleh Sari et al. 2013; Sriayu dan Mimba, 2013;

Komalasari, 2014; Trisnawati, 2014.

Penelitian yang dilakukan oleh Komalasari (2014) yang membahas mengenai

pengaruh mekanisme corporate governance, ukuran perusahaan dan profitabilitas

perusahaan terhadap luas pengungkpan corporate social responsibility

menunjukkan hasil bahwa yang mempengaruhi mekanisme corporate governance

terhadap luas pengungkapan corporate social responsibility hanyalah ukuran

perusahan saja, selebihnya tidak berpengaruh signifikan. Sementara itu studi yang

dilaksanakan Trisnawati (2014) tentang pengaruh ukuran perusahaan,

profitabilitas, leverage, ukuran dewan komisaris dan kepemilikan manajerial

terhadap pengungkapan corporate social responsibility (CSR) industri perbankan

di Indonesia menunjukkan hasil bahwa hanya ukuran perusahaan yang

mempengaruhi pengungkapan corporate social rensponsibility.

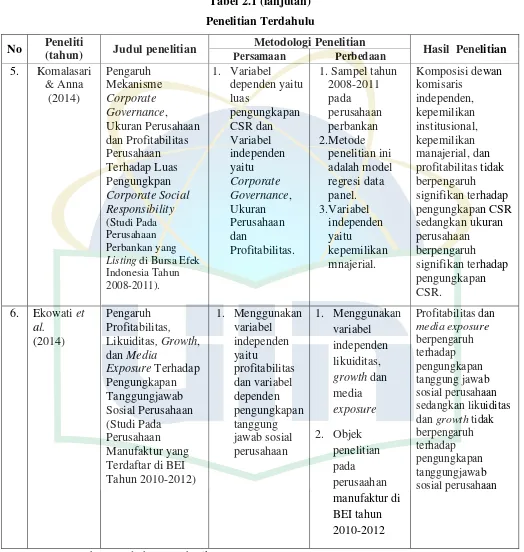

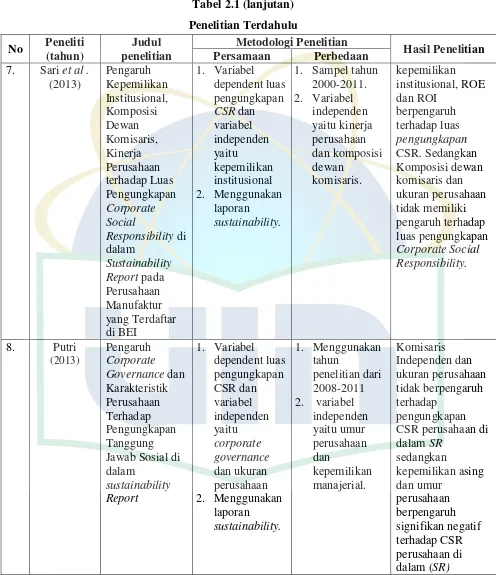

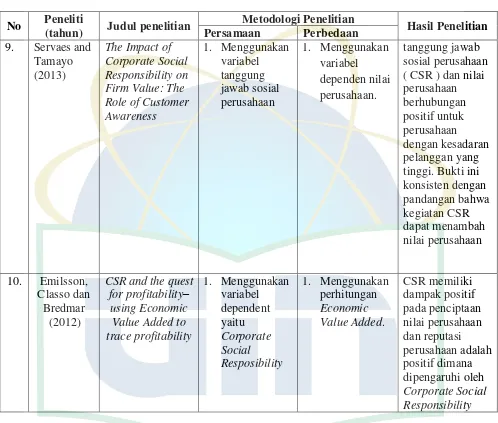

Berbeda dengan penelitian Sari et al. (2013) yang menunjukkan hasil bahwa

yang mempengaruhi terhadap luas pengungkapan Corporate Social

Responsibility adalah kepemilikan institusional, ROE dan ROA. Sedangkan

komposisi dewan komisaris dan ukuran perusahaan tidak memiliki pengaruh

terhadap luas pengungkapan corporate social renspobility . Begitu juga dengan

company size, foreign ownership dan public ownership berpengaruh positif dan

signifikan terhadap Corporate Social Responsibility Disclosure .

Penelitian yang menggunakan kepemilikan manajerial, kepemilikan asing, dan

kepemilikan institusional sebagai variabel dependen yang dilakukan oleh

Rustiarini (2010) menunjukkan bahwa hanya kepemilikan asing yang

mempengaruhi luas pengungkapan corporate social rensponsibility. Sedangkan

penelitian yang menggunakan karakteristik perusahaan (umur perusahaan, ukuran

perusahaan, kepemilikan asing, dan proporsi dewan komisaris independen)

sebagai variabel dependen, seperti penelitian yang dilakukan oleh Putri (2013)

menunjukkan bahwa umur perusahaan dan kepemilikan asing yang

mempengaruhi luas pengungkapan tanggung jawab sosial dalam laporan

sustainability.

Karena beragamnya hasil penelitian terdahulu mengenai meknisme corporate

governance terhadap luas pengungkapan tanggung jawab sosial dalam laporan

sustainability inilah peneliti beralasan untuk menguji kembali variabel-variabel

yang diduga berpengaruh terhadap luas pengungkapan tanggung jawab sosial

dalam laporan sustainability. Penelitian ini bertujuan menguji dan membuktikan

Adapun perbedaan antara penelitian ini dengan penelitian sebelumnya adalah

sebagai berikut :

1. Periode penelitian ini meliputi periode pelaporan keuangan pada periode 2010

sampai 2013 sedangkan pada penelitian sebelumnya menggunakan data

periode 2008 sampai 2011.

2. Untuk penelitian ini menggunakan objek penelitian yaitu pada perusahaan

yang listing di Bursa Efek Indonesia (BEI) berbeda dengan penelitian

sebelumnya yaitu pada perusahaan perbankan yang listing di Bursa Efek

Indonesia (BEI).

3. Penelitian ini selain menggunakan laporan tahunan perusahaan juga

menggunakan Sustainability Report.

4. Penelitian ini menggunakan variabel independen kepemilikan asing

sedangkan pada penelitian sebelumnya menggunakan variabel kepemilikan

manajerial.

B. Rumusan Masalah

1. Apakah dewan komisaris independen berpengaruh terhadap luas

pengungkapan Corporate Social Responsibility di dalam laporan

sustainability?

2. Apakah kepemilikan institusional berpengaruh terhadap luas pengungkapan

Corporate Social Responsibility di dalam laporan sustainability?

3. Apakah kepemilikan asing berpengaruh terhadap luas pengungkapan

4. Apakah ukuran perusahaan berpengaruh terhadap luas pengungkapan

Corporate Social Responsibility di dalam laporan sustainability?

5. Apakah profitabilitas berpengaruh terhadap luas pengungkapan Corporate

Social Responsibility di dalam laporan sustainability?

6. Apakah dewan komisaris independen, kepemilikan institusional, kepemilikan

asing, ukuran perusahaan, dan profitabilitas perusahaan terhadap luas

pengungkapan Corporate Social Responsibility di dalam laporan

sustainability?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah menguji secara empiris:

a. Untuk mengetahui pengaruh komposisi dewan komisaris independen

terhadap luas pengungkapan Corporate Social Responsibility di dalam

laporan sustainability.

b. Untuk mengetahui kepemilikan institusional terhadap luas pengungkapan

Corporate Social Responsibility di dalam laporan sustainability.

c. Untuk mengetahui pengaruh kepemilikan asing terhadap luas

pengungkapan Corporate Social Responsibilit di dalam laporan

sustainability.

d. Untuk mengetahui pengaruh ukuran perusahaan terhadap luas

pengungkapan Corporate Social Responsibility di dalam laporan

e. Untuk mengetahui pengaruh profitabilitas terhadap luas pengungkapan

Corporate Social Responsibility di dalam laporan sustainability.

f. Untuk mengetahui dewan komisaris independen, kepemilikan

institusional, kepemilikan asing, ukuran perusahaan, dan profitabilitas

terhadap luas pengungkapan Corporate Social Responsibility di dalam

laporan sustainability.

D. Manfaat Penelitian 1) Kontribusi Teoritis

a. Dapat memberikan sumbangan pemikiran tentang pentingnya

pertanggungjawaban sosial perusahaan yang diungkapkan di

dalam laporan yang disebut sustainability reporting dan

sebagai pertimbangan dalam pembuatan kebijakan perusahaan

untuk lebih meningkatkan kepeduliannya pada lingkungan

sosial. Bagi perusahaan, dapat juga memberikan gambaran

mengenai pentingnya tanggung jawab sosial perusahaan,

sehingga pemerintah dapat menindaklanjuti pengesahan UU

No. 40 Tahun 2007 tentang Perseroan Terbatas, dengan

mewajibkan semua perusahaan di Indonesia untuk

melaksanakan tanggung jawab sosialnya.

b. Hasil penelitian ini diharapkan dapat memberi manfaat peneliti

dan mahasiswa akuntansi untuk mempelajari dan menambah

penelitian selanjutnya terutama berbagai hal yang berkaitan

dengan praktik Corporate Social Resposibility.

2) Kontribusi Praktis

a. Sebagai bahan pertimbangan untuk mengambil keputusan

investasi di sebuah perusahaan dan memberikan pandangan

kepada investor, bahwa dalam mempertimbangkan

aspek-aspek yang perlu diperhitungkan dalam investasi yang tidak

terpaku pada ukuran- ukuran moneter saja, tetapi perlu

diperhatikan juga bagaimana perusahaan tersebut memberikan

pertanggungjawaban sosialnya pada lingkungan sekitar

perusahaan. Sehingga investor dapat mengetahui bagaimana

citra perusahaan dimata investor

b. Hasil penelitian ini diharapkan memberikan kesempatan para

pembaca untuk dapat meningkatkan kesadaran masyarakat

akan hak-hak mereka yang seharusnya diperoleh, baik dari segi

ekonomi, lingkungan dimana mereka tinggal, ketenagakerjaan,

hak asasi manusia, sosial, dan juga informasi tentang produk

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Agency Theory

Teori keagenan (agency theory) dibangun sebagai upaya untuk memahami

dan memecahkan masalah yang muncul manakala ada ketidaklengkapan

informasi pada saat melakukan kontrak (perikatan). Kontrak yang dimaksud di

sini adalah hubungan antara prinsipal (pemilik dan pemegang saham) yaitu

stakeholder dan agen (manajemen). Teori keagenan meramal jika agen

memiliki keunggulan informasi dibandingkan prinsipal dan kepentingan agen

dan prinsipal berbeda, maka akan terjadi principal-agent problem di mana agen

akan melakukan tindakan yang menguntungkan dirinya namun merugikan

prinsipal. Beban yang muncul karena tindakan manejemen tersebut menjadi

agency cost. Teori keagenan berusaha menjelaskan tentang penentuan kontrak

yang paling efisien yang bisa membatasi konflik atau masalah keagenan

(Jensen and Meckling,1976).

Corporate governance merupakan suatu mekanisme pengelolaan yang

didasarkan pada teori agensi. Penerapan konsep corporate governance

diharapkan memberikan kepercayaan terhadap agen (manajemen) dalam

mengelola kekayaan pemilik (pemegang saham), dan pemilik menjadi lebih

agen sehingga dapat meminimumkan konflik kepentingan dan meminimumkan

biaya keagenan (Ratnasari, 2011:6).

Hal ini menjadi dasar perlunya manajemen melakukan pelaporan dan

pengungkapan mengenai perusahaan kepada pemilik sebagai wujud

akuntabilitas manajemen terhadap pemilik. Melalui teori keagenan yang

menyediakan informasi, akuntansi dapat memberikan umpan balik (feedback)

selain nilai prediktifnya. Teori keagenan menyatakan bahwa, perusahaan yang

menghadapi biaya kontrak dan biaya pengawasan yang rendah cenderung akan

melaporkan laba lebih rendah atau dengan kata lain akan mengeluarkan

biaya-biaya untuk kepentingan manajemen (salah satunya biaya-biaya yang dapat

meningkatkan reputasi perusahaan di mata masyarakat yaitu biaya-biaya yang

terkait dengan tanggung jawab sosial perusahaan) (Anggraini, 2006:7).

2. Stakeholders Theory

Stakeholder theory mengatakan bahwa perusahaan bukanlah entitas yang

hanya beroperasi untuk kepentingan sendiri namun harus memberikan manfaat

bagi stakeholdernya. Stakeholder adalah pihak-pihak yang berkepentingan pada

perusahaan yang dapat mempengaruhi atau dapat dipengaruhi oleh aktivitas

perusahaan, para stakeholder antara lain masyarakat, karyawan, pemerintah,

supplier, pasar modal dan lain-lain. Menurut (Ghozali dan Chariri, 2007)

stakeholder ini yang menggambarkan kepada pihak mana saja perusahaan

bertanggung jawab. Perusahaan tidak hanya sekedar bertanggung jawab

bergeser menjadi lebih luas yaitu, pada ranah sosial kemasyarakatan

(stakeholder) yang disebut tanggung jawab sosial (social responsibility).

Salah satu strategi yang digunakan perusahaan untuk menjaga hubungan

dengan para stakeholder-nya adalah dengan pengungkapakan informasi sosial

dan lingkungan. Dengan pengungkapan ini, diharapkan perusahaan mampu

memenuhi kebutuhan informasi yang dibutuhkan serta dapat mengelola

stakeholder agar mendapatkan dukungan oleh para stakeholder yang

berpengaruh terhadap kelangsungan hidup perusahaan.

3. Legitimacy Theory

Legitimacy theory menyatakan suatu perusahaan akan bisa bertahan, jika

masyarakat dimana perusahaan tersebut berada merasa bahwa perusahaan telah

beroperasi berdasarkan sistem nilai yang sepadan dengan sistem nilai yang

dimiliki oleh masyarakat sekitarnya. Legitimasi masyarakat merupakan faktor

strategis bagi perusahaan dalam rangka mengembangkan perusahaan. Hal itu,

dapat dijadikan sebagai wahana untuk mengonstruksi strategi perusahaan,

terutama terkait dengan upaya memosisikan diri di tengah lingkungan

masyarakat yang semakin maju (Hadi, 2011:87).

Menurut Haniffa et al. (2005:395), dalam legitimacy theory perusahaan

memiliki kontrak dengan masyarakat untuk melakukan kegiatannya

berdasarkan nilai-nilai justice, dan bagaimana perusahaan menanggapi berbagai

kelompok kepentingan untuk melegitimasi tindakan perusahaan. Oleh karena

tergantung dari hubungan perusahaan dengan masyarakat dan lingkungan

dimana perusahaan tersebut menjalankan setiap aktivitasnya. Jika terjadi

ketidakselarasan antara sistem nilai perusahaan dan sistem nilai masyarakat,

maka perusahaan akan kehilangan legitimasinya dan selanjutnya akan

mengancam kelangsungan hidup perusahaan. Keselarasan antara tindakan

organisasi dan nilai-nilai masyarakat ini tidak selamanya berjalan seperti yang

diharapkan. Tidak jarang akan terjadi perbedaan potensial antara organisasi dan

nilai-nilai sosial yang dapat mengancam legitimasi perusahaan bahkan dapat

membuat perusahaan tersebut ditutup (Sayekti, 2007:4).

Barkemeyer (2007:7) mengungkapkan bahwa penjelasan tentang kekuatan

teori legitimasi organisasi dalam konteks tanggung jawab sosial perusahaan di

negara berkembang terdapat dua hal; pertama, kapabilitas untuk menempatkan

motif maksimalisasi keuntungan membuat gambaran lebih jelas tentang

motivasi perusahaan memperbesar tanggung jawab sosialnya. Kedua, legitimasi

organisasi dapat untuk memasukkan faktor budaya yang membentuk tekanan

institusi yang berbeda dalam konteks yang berbeda.

Berdasarkan hal tersebut dapat dilihat bahwa kegiatan perusahaan harus

memiliki nilai-nilai sosial yang selaras dengan nilai-nilai masyarakat, yaitu

dengan membuat pelaporan kegiatan sosial dan lingkungan perusahaan. Dengan

mengungkapkan CSR, diharapkan perusahaan akan memperoleh legitimasi

B. Tinjauan Literatur

1. Corporate Social Responsibility

a. Pengertian Corporate Social Responsibility

Corporate Social Responsibility dikenal dengan banyak istilah yang

memiliki pengertian yang sama, diantaranya business responsibility dan

corporate citizenship. Sampai sekarang belum terdapat definisi yang

seragam mengenai apa yang dimaksud dengan CSR.

Dengan demikian, para pemangku kepentingan (stakeholders)

mendefinisikan CSR dengan caranya sendiri. Menurut Business for Social

Responsibility (BSR) (2002) CSR sebagai :

“Business practices that strengthen accountability, respecting ethical values in the interest of all stakeholders.”

Artinya, praktek bisnis yang memperkuat akuntabilitas, menghormati

nilai-nilai etika dalam kepentingan semua pemangku kepentingan.

Sementara itu, ada beberapa definisi lain dari Corporate Social

Responsibility menurut World Business Council for Sustainable

Development (WBCSD) yang dikutip dari Effendi (2009:107), yaitu:

“The continuing commitment by business to behave ethnically and contribute to economic development while improving the quality of live of the work force and their families as well as of the local community and society at large.”

Artinya, CSR adalah keterpanggilan dunia bisnis untuk bersikap etis dan

dengan kualitas hidup karyawan beserta keluarganya sekaligus juga

peningkatan kualitas hidup komunitas setempat dan masyarakat luas.

Secara sederhana, tanggung jawab sosial dapat dikatakan sebagai timbal

balik perusahaan kepada masyarakat dan lingkungan sekitarnya karena

perusahaan telah mengambil keuntungan atas masyarakat dan lingkungannya

tersebut. Dimana dalam proses pengambilan keuntungan tersebut seringkali

perusahaan menimbulkan kerusakan lingkungan ataupun dampak sosial

lainnya.

Dari beberapa definisi di atas dapat disimpulkan bahwa tanggung jawab

sosial perusahaan merupakan suatu kondisi dimana perusahaan harus

bertanggung jawab atas setiap tindakannya yang berpengaruh terhadap

masyarakat dan lingkungannya. Bukan malah berbuat eksploitasi terhadap

lingkungan sekitar.

b. Konsep Corporate Social Responsibility

Konsep CSR sebagai salah satu tonggak penting dalam manajemen

korporat. Meskipun konsep CSR baru dikenal pada awal tahun 1970-an,

namun konsep tanggung jawab sosial sudah dikemukakan oleh Howard R.

Bowen pada tahun 1953 (Kartini, 2009:5).

Menurut Carroll dalam Kartini (2009:14), konsep CSR memuat

1) Economic responsibilities

Tanggung jawab sosial perusahaan yang utama adalah tanggung jawab

ekonomi karena lembaga bisnis terdiri dari aktivitas ekonomi yang

menghasilkan barang dan jasa bagi masyarakat secara menguntungkan.

2) Legal responsibilities

Masyarakat berharap bisnis dijalankan dengan mentaati hukum dan

peraturan yang berlaku yang pada hakikatnya dibuat oleh masyarakat

melalui lembaga legislatif.

3) Ethical responsibilities

Masyarakat berharap perusahaan menjalankan bisnis secara etis yaitu

menunjukan refleksi moral yang dilakukan oleh pelaku bisnis secara

perorangan maupun kelembagaan untuk menilai suatu isu dimana

penilaian ini merupakan pilihan terhadap nilai yang berkembang dalam

suatu masyarakat.

4) Discretionary responsibilities

Masyarakat mengharapkan keberadaan perusahaan dapat memberikan

manfaat bagi mereka.

Perkembangan CSR secara konseptual menurut (Nurlela dan Islahuddin,

2008:2) mulai dibahas sejak tahun 1980-an yang disebabkan oleh hal-hal

sebagai berikut:

1) Runtuhnya tembok Berlin yang merupakan simbol tumbangnya paham

2) Meluasnya operasi perusahaan multinasional di negara berkembang

sehingga dituntut memperhatikan keadaan sosial, lingkungan dan

hakasasi manusia.

3) Globalisasi dan berkurangnya peran pemerintah telah menyebabkan

munculnya lembaga sosial masyarakat (LSM) yang lebih

memperhatikan isu kemiskinan sampai kekhawatiran punahnya spesies

tumbuhan dan hewan akibat ekosistem yang semakin labil.

4) Kesadaran perusahaan akan pentingnya citra perusahaan dalam

membawa perusahaan menuju bisnis berkelanjutan.

Selain itu menurut Deegan dalam Ghozali dan Chariri (2007) alasan yang

mendorong praktik pengungkapan tanggung jawab sosial dan lingkungan

antara lain:

1) Mematuhi persyaratan yang ada dalam Undang-undang

2) Pertimbangan rasionalitas ekonomi

3) Mematuhi pelaporan dan proses akuntabilitas

4) Mematuhi persyaratan peminjaman

5) Mematuhi harapan masyarakat

6) Konsekuensi ancaman atas legitimasi perusahaan

7) Mengelola kelompok stakeholder tertentu

8) Menarik dana investasi

9) Mematuhi persyaratan industry

Menurut The World Business Council for Sustainable Development,

Corporate Social Responsibility atau tanggung jawab sosial perusahaan

didefinisikan sebagai komitmen bisnis untuk memberikan kontribusi bagi

pembangunan ekonomi berkelanjutan. Hal tersebut dilakukan melalui kerja

sama dengan para karyawan serta perwakilan mereka, keluarga mereka,

komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas

kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun

untuk pembangunan.

Tanggung jawab sosial perusahaan atau Corporate Sosial Responsibility

(CSR) merupakan komitmen perusahaan atau dunia bisnis untuk

berkontribusi dalam pembangunan ekonomi yang berkelanjutan dengan

menitikberatkan pada keseimbangan antara perhatian terhadap aspek

ekonomi, sosial dan lingkungan. Pertanggungjawaban sosial perusahaan

diungkapkan di dalam laporan yang disebut Sustainability Report.

Sustainability Report atau laporan berkelanjutan adalah suatu laporan

yang bersifat non financial yang dapat dipakai sebagai acuan oleh

perusahaan untuk melihat pelaporan dari dimensi sosial, ekonomi, dan

lingkungan. Sustainability report menjadi dokumen strategi yang berlevel

tinggi yang menempatkan isu, tantangan dan peluang Sustainability

Development yang membawanya menuju kepada core business dan sektor

menanamkan investasinya pada perusahaan yang telah menerapkan CSR

dengan baik (Effendi, 2009:109).

c. Pengungkapan Sosial dalam Laporan Tahunan

Laporan tahunan berisi pengungkapan informasi yang dapat membantu

stakeholders dalam pengambilan keputusan. Informasi yang diungkapkan

tidak hanya berupa informasi keuangan saja, tetapi juga berupa informasi

non keuangan. Selain digunakan sebagai dasar pengambilan keputusan,

pengungkapan dalam laporan tahunan juga digunakan sebagai bentuk

akuntabilitas manajemen atas kinerjanya sebagai pengelola perusahaan

kepada investor sebagai pemilik.

Di Indonesia, BAPEPAM telah mengatur bentuk dan isi laporan tahunan

yang wajib diungkapkan melalui Keputusan Ketua BAPEPAM dan Lembaga

Keuangan No.KEP-134/BL/2006 peraturan X.K.6 tanggal 07 Desember

2006 tentang kewajiban penyampaian laporan tahunan bagi emiten atau

perusahaan-perusahaan publik. Dalam ketentuan umum bentuk dan isi

laporan tahunan wajib memuat ikhtisar data keuangan penting, laporan,

dewan komisaris, laporan direksi, profil perusahaan, analisis dan

pembahasan manajemen, tata kelola perusahaan, tanggung jawab direksi atas

laporan keuangan, dan laporan keuangan yang telah diaudit.

Hal itu menunjukkan bahwa setiap perusahaan di Indonesia wajib

1. Ikhtisar data keuangan penting

2. Laporan dewan komisaris

3. Laporan dewan direksi

4. Profil perusahaan

5. Analisis dan pembahasan manajemen

6. Tata kelola perusahaan

7. Tanggung jawab direksi atas laporan keuangan

8. Laporan keuangan yang telah diaudit

Pengungkapan dalam laporan keuangan dapat dikelompokkan menjadi

dua bagian yaitu pengungkapan wajib (Mandatory Disclosure) dan

pengungkapan sukarela (Voluntary Disclosure). Pengungkapan wajib

merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi

yang berlaku (peraturan mengenai pengungkapan laporan keuangan yang

dikeluarkan oleh pemerintah melalui keputusan ketua BAPEPAM

No.SE-02/PM/2002. Sedangkan pengungkapan sukarela merupakan pilihan bebas

manajemen perusahaan untuk memberikan informasi akuntansi dan

informasi lainnya yang dipandang relevan untuk keputusan oleh para

pemakai laporan keuangan tersebut.

Selain itu di Indonesia pengungkapan dalam laporan keuangan baik yang

bersifat wajib maupun sukarela telah diatur dalam PSAK No.1. Setiap

pelaku ekonomi selain berusaha untuk kepentingan pemegang saham dan

jawab sosial terhadap masyarakat sekitar, dan hal itu perlu diungkapkan

dalam laporan tahunan, sebagaimana dinyatakan oleh Pernyataan Standar

Akuntansi Keuangan (PSAK) No.1 (Revisi 2009) Paragraf kedua belas:

Entitas dapat pula menyajikan, terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna laporan yang memegang peranan penting. Laporan tambahan tersebut di luar ruang lingkup Standar Akuntansi Keuangan.

PSAK No. 1 (revisi 2009) tersebut menunjukkan bahwa perusahaan yang

ada di Indonesia diberi suatu kebebasan dalam mengungkapkan informasi

tanggung jawab sosial dan lingkungan dalam laporan keuangan tahunan

perusahaan.

d. Pengungkapan Corporate Social Responsibility

Pengertian Corporate Social Responsibility (CSR) atau sering kali disebut

sebagai tanggung jawab sosial perusahaan telah banyak disampaikan oleh

para pakar maupun lembaga internasional. Magnan dan Ferrel

mengartikannya sebagai perilaku bisnis, di mana pengambilan keputusannya

mempertimbangkan tanggung jawab sosial dan memberikan perhatian secara

lebih seimbang terhadap kepentingan stakeholders yang beragam

(Mursitama dan Tirta, 2011:23). Dalam implementasi praktik CSR di sebuah

entitas, perusahaan harus membuat laporan untuk mempertanggungjawabkan

kegiatan sosial yang telah dilakukan entitas tersebut. Laporan tanggung

dilakukan perusahaan baik berkaitan dengan perhatian masalah dampak

sosial maupun lingkungan. Laporan tersebut dilampirkan dalam laporan

tahunan (annual report) yang dipertanggungjawabkan direksi sebagai agen

di depan sidang Rapat Umum Pemegang Saham (RUPS). Association of

Chartered Certified Accountants (ACCA) menyatakan bahwa

pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan

Sustainability Reporting, yang merupakan pelaporan mengenai kebijakan

ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi dan

produknya di dalam konteks pembangunan berkelanjutan (sustainable

development).

Sustainability Reporting meliputi pelaporan mengenai ekonomi,

lingkungan dan pengaruh sosial terhadap kinerja organisasi. Badan yang

aktif menerbitkan pedoman bagi perusahaan terkait pengungkapan

lingkungan hidup adalah Global Reporting Initiative (GRI). Dalam Standar

GRI indikator kinerja dibagi menjadi 3 komponen utama yaitu:

1) Ekonomi

2) Lingkungan hidup

3) Sosial yang mencakup hak asasi manusia, praktek ketenagakerjaan dan

lingkungan kerja, tanggung jawab produk, dan masyarakat.

Ada berbagai motivasi yang mendorong manajer secara sukarela

mengungkapkan informasi sosial dan lingkungan. Di Indonesia pada

jawab sosial dan lingkungan telah diatur dalam peraturan pemerintah pada

Undang-Undang No. 40 Tahun 2007 Pasal 74. Sejalan dengan UU No.40

Tahun 2007, lampiran Keputusan Ketua Bapepam Nomor

KEP-134/BL/2006 juga mewajibkan perusahaan untuk mengungkapan informasi

terkait tata kelola perusahaan dimana di dalamnya juga menjelaskan uraian

mengenai aktivitas dan biaya yang dikeluarkan berkaitan dengan tanggung

jawab sosial perusahaan terhadap masyarakat dan lingkungan pada laporan

tahunan perusahaan.

e. General Reporting Initiative (GRI)

Global Reporting Initiative (GRI) adalah sebuah jaringan berbasis

organisasi yang telah mempelopori perkembangan dunia, paling banyak

menggunakan kerangka laporan keberlanjutan dan berkomitmen untuk terus

menerus melakukan perbaikan dan penerapan di seluruh dunia. Terdapat 6

indikator di dalam GRI dan jumlah pengungkapannya ada 78 item

(Sembiring, 2005:393). Berikut item-item yang digunakan dalam :

1) Indikator Kinerja Ekonomi (economic performance indicator)

(a) Perolehan distribusi nilai ekonomi

(b) Implikasi finansial akibat perubahan iklim

(c) Dana pensiun karyawan

(d) Bantuan financial dari pemerintah

(e) Standar upah minimum

(g) Rasio karyawan lokal

(h) Pengaruh pembangunan infrastruktur

(i) Dampak pengaruh ekonomi tidak langsung

2) Indikator Kinerja Lingkungan (environment performance indicator)

(a) Pemakaian material

(b) Pemakaian material daur ulang

(c) Pemakaian energi langsung

(d) Pemakaian energi tidak langsung

(e) Penghematan energi

(f) Inisiatif penyediaan energi terbaru

(g) Inisiatif mengurangi energi tidak langsung

(h) Pemakaian air

(i) Sumber air yang terkena dampak

(j) Jumlah air daur ulang

(k) Kuasa tanah di hutan lindung

(l) Perlindungan keanekaragaman hayati

(m) Pemulihan habitat

(n) Strategi menjaga keanekaragaman hayati

(o) Spesies yang dilindungi

(p) Total gas rumah kaca

(q) Total gas tidak langsung yang berhubungan dengan gas rumah

(r) Inisiatif pengurangan efek gas rumah kaca

(s) Pengurangan emisi ozon

(t) Jenis-jenis emisi udara

(u) Kualitas pembuangan air dan lokasinya

(v) Klasifikasi limbah dan metode pembuangan

(w) Total biaya dan jumlah yang tumpah

(x) Limbah berbahaya yang ditransportasikan

(y) Keanekaragaman hayati

(z) Inisiatif mengurangi dampak buruk pada lingkungan

(aa) Persentase produk yang terjual dan materi kemasan dikembalikan

berdasarkan kategori

(bb) Nilai moneter akibat pelanggaran peraturan dan hukum

lingkungan hidup

(cc) Dampak signifikan terhadap lingkungan akibat transportasi

produk

(dd) Biaya dan investasi perlindungan lingkungan

3) Indikator Kinerja Tenaga Kerja (labor practices performance

indicator)

(a) Jumlah karyawan

(b) Tingkat perputaran karyawan

(c) Kompensasi bagi karyawan tetap

(e) Pemberitahuan minimum tentang perubahan operasional

(f) Majelis kesehatan dan keselamatan kerja

(g) Tingkat kecelakaan kerja

(h) Program pendidikan, pelatihan dan penyuluhan

(i) Kesepakatan kesehatan dan keselamatan kerja

(j) Rata-rata jam pelatihan

(k) Program persiapan pensiun

(l) Penilaian kinerja dan pengembangan karir

(m) Keanekaragaman karyawan

(n) Rasio gaji dasar pria terhadap wanita

4) Indikator Kinerja Hak Asasi Manusia (human rights performance

indicator)

(a) Perjanjian dan investasi menyangkut HAM

(b) Persentase pemasok dan kontraktor menyangkut HAM

(c) Pelatihan karyawan tentang HAM

(d) Kasus diskriminasi

(e) Hak berserikat

(f) Pekerja di bawah umur

(g) Pekerja paksa

(h) Tenaga keamanan terlatih HAM

5) Indikator Kinerja Sosial (social performance indicator)

(a) Dampak program pada komunitas

(b) Hubungan bisnis dan resiko korupsi

(c) Pelatihan anti korupsi

(d) Pencegahan tindakan korupsi

(e) Partisipasi dalam pembuatan kebijakan publik

(f) Sumbangan untuk partai politik

(g) Hukuman akibat pelanggaran persaingan usaha

(h) Hukuman atau denda pelanggaran peraturan perundangan

6) Indikator Kinerja Produk (product responsibility performance

indicator)

(a) Perputaran dan keamanan produk

(b) Pelanggaran peraturan dampak produk

(c) Informasi kandungan produk

(d) Pelanggaran penyediaan info produk

(e) Tingkat kepuasan pelanggan

(f) Kelayakan komunikasi pemasaran

(g) Pelanggaran komunikasi pemasaran

(h) Pengaduan tentang pelanggaran privatisasi pelanggan

2. Good corporate governance

Good corporate governance (GCG) adalah salah satu pilar dari sistem

ekonomi pasar. Dimana ia berkaitan erat dengan kepercayaan baik terhadap

perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu

negara. Penerapan GCG dapat mendorong terciptanya persaingan yang sehat

dan iklim usaha yang kondusif. Oleh karena itu diterapkannya GCG oleh

perusahaan-perusahaan di Indonesia sangat penting untuk menunjang

pertumbuhan dan stabilitas ekonomi yang berkesinambungan. Penerapan GCG

juga diharapkan dapat menunjang upaya pemerintah dalam menegakkan good

governance pada umumnya di Indonesia. Saat ini Pemerintah sedang berupaya

untuk menerapkan good governance dalam birokrasinya dalam rangka

menciptakan pemerintah yang bersih dan berwibawa.

Pengertian Corporate Govercance yang dikutip dalam (Effendi, 2009:1)

“Corporate governance is a company’s system of internal control, wich has as its principal aim the management of risk that are significant to the fulfillment of its business objectives, with a view to safeguarding the companiy’s assets and enhancing over time the value of the shareholders investment”.

Corporate governance adalah suatu sistem pengendalian internal

perusahaan yang memiliki tujuan utama mengelola risiko yang signifikan

guna memenuhi tujuan bisnisnya melalui pengamanan asset perusahaan dan

Organisation for Economic Co-operation and Development (OECD)

mendefinisikan corporate governance sebagai berikut:

“Corporate governance is the system by which business corporations are directed and controlled. The corporate governance structure specifies the distribution of right and responsibilities among different participants in the corporation, such as the board, managers, shareholders and other stakeholders, and spells out the rules and procedures for making decisions on corporate affairs. By doing this, it also provides the structure through which the company objectives are set, and the means of attaining those objectives and monitoring performance” (OECD, 1999:9).

OECD melihat corporate governance sebagai suatu sistem dimana

sebuah perusahaan atau entitas bisnis diarahkan dan diawasi. Sejalan dengan

itu, maka struktur dari corporate governance menjelaskan distribusi hak-hak

dan tanggung jawab dari masing-masing pihak yang terlibat dalam sebuah

bisnis, yaitu antara lain dewan komisaris dan direksi, manajer, pemegang

saham, serta pihak-pihak lain yang terkait sebagai stakeholders. Selanjutnya,

struktur dari corporate governance juga menjelaskan bagaimana aturan dan

prosedur dalam pengambilan dan pemutusan kebijakan sehingga dengan

melakukan itu semua maka tujuan perusahaan dan pemantauan kinerjanya

dapat dipertanggungjawabkan dan dilakukan dengan baik.

Bank Dunia (World Bank) mendefinisikan Good Corporate Governance

(GCG) sebagai kumpulan hukum, peraturan, dan kaidah yang wajib dipenuhi,

yang dapat mendorong kinerja sumber-sumber perusahaan untuk berfungsi

berkesinambungan bagi para pemegang saham maupun masyarakat sekitar

secara keseluruhan.

Menurut FCGI (Forum for Corporate Governance in Indonesia) dalam

Kuncoro (2006:186) Corporate Governance didefinisikan sebagai

seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus

(pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para

pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan

hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang

mengendalikan perusahaan.

Berdasarkan pengertian-pengertian tersebut, secara umum dapat

disimpulkan bahwa CGC pada dasarnya merupakan suatu hal yang berkaitan

dengan pengambilan keputusan yang efektif yang bersumber dari budaya

perusahaan, etika, sistem nilai, proses bisnis, kebijakan dan struktur organisasi

yang bertujuan untuk mendorong pertumbuhan kinerja perusahaan dan

menghindari benturan kepentingan antara kepentingan ekonomi, serta untuk

mengatur dan mengendalikan perusahaan (Alijoyo, 2004:31). Dengan

demikian, GCG dapat dijadikan sebagai pedoman atau acuan sehingga proses

pelaksanaan kinerja yang ada dalam perusahaan dapat berjalan efektif dan

terjadi keseimbangan kepentingan diantara pihak-pihak yang saling terkait di

dalamnya, tidak terkecuali hubungan dengan publik atau masyarakat.

Dari uraian diatas menyatakan bahwa Corporate Governance dapat

perusahaan (pemegang saham/pemilik modal, komisaris/dewan pengawas,

dan direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas

perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang

dengan tetap memerhatikan kepentingan stakeholder lainnya, berlandaskan

peraturan perundang-undangan dan nilai-nilai etika (Komalasari, 2014:4).

Dengan penerapan Good Corporate Governance diyakini dapat menciptakan

kondisi yang kondusif dan landasan yang kokoh untuk menjalankan

operasional perusahaan dengan baik, efisien, dan menguntungkan.

3. Mekanisme Corporate Governance a. Dewan Komisaris Independen

Istilah dan keberadaan Komisaris Independen baru muncul setelah

terbitnya surat edaran Bapepam Nomor: SE03/PM/2000 dan Peraturan

Pencatatan Efek Nomor 339/BEJ/07-2001 tgl 21 Juli 2001. Menurut

ketentuan tersebut perusahaan publik yang tercatat di bursa wajib memiliki

beberapa anggota dewan komisaris yang memenuhi kualifikasi sebagai

komisaris independen. Keberadaan komisaris independen ini rupanya

berhubungan dengan ketentuan penyelenggaraan pengelolaan perusahaan

yang baik (GCG), yaitu jumlah komisaris independen adalah

Beberapa kriteria lainnya tentang komisaris independen berdasarkan

Keputusan Ketua BAPEPAM Nomor Kep29/PM/2004 tentang pembentukan

dan pedoman pelaksanaan kerja komite audit Nomor IX.I5 adalah sebagai

berikut:

a) Komisaris Independen tidak memiliki saham baik langsung

maupun tidak langsung pada emiten atau perusahaan publik;

b) Komisaris Independen tidak memiliki hubungan afiliasi dengan

emiten atau perusahaan publik, komisaris, dan direksi;

c) Komisaris Independen harus berasal dari luar emiten atau

perusahaan publik;

d) Tidak memiliki hubungan usaha baik langsung maupun tidak

langsung yang berkitan dengan kegiatan usaha emiten atau

perusahaan publik.

Fungsi dewan komisaris termasuk anggota komisaris independen adalah

mencakup dua peran sebagai berikut:

1) Mengawasi Direksi perusahaan dalam mencapai kinerja dalam business

plan dan memberikan nasehat kepada direksi mengenai penyimpangan

pengelolaan usaha yang tidak sesuai dengan arah yang ingin dituju oleh

perusahaan.

Terkait dengan bentuk dewan dalam sebuah perusahaan, terdapat dua

sistem yang berbeda yang berasal dari dua sistem hukum berbeda, yaitu

Anglo saxon dan continental eropa. Sistem hukum anglo saxon mempunyai

sistem satu tingkat atau one tier system. Di sini perusahaan hanya

mempunyai satu dewan direksi yang pada umumnya merupakan kombinasi

antara manajer atau pengurus senior (direktur eksekutif) dan direktur

independen yang bekerja dengan prinsip paruh waktu (non direktur

eksekutif). Pada dasarnya yang disebut belakangan ini diangkat karena

kebijakannya, pengalamannya dan relasinya. Negara-negara dengan one tier

system misalnya Amerika serikat dan Inggris.

Sistem hukum Continental Eropa mempunyai sistem dua tingkat atau

two tier system. Disini perusahaan mempunyai dua badan terpisah, yaitu

dewan pengawas (dewan komisaris) dan dewan manajemen (dewan direksi),

dimana dewan direksi mengelola dan mewakili perusahaan di bawah

pengarahan dan pengawasan dewan komisaris. Dalam sistem two tiers

system, anggota dewan direksi dianggak dan setiap waktu dapat diganti oleh

badan pengawas (dewan direksi). Dewan direksi juga harus memberikan

informasi kepada dewan komisaris dan menjawab hal-hal yang diajukan

oleh dewan komisaris, sehingga dewan komisaris terutama bertanggung

jawab untuk mengawasi tugas-tugas manajemen. Dalam hal ini dewan

komisaris tidak boleh melibatkan diri dalam tugas-tugas manajemen dan

Forum Corporate Governance Indonesia (2002) mengemukakan bahwa

ada dua sistem manajemen yang berbeda yang mengakibatkan berbedanya

sistem pengawasan yang dilakukan oleh dewan komisaris. Perbedaan dari

kedua system tersebut adalah pada tingkat pengawasan, yaitu satu tingkat

pengawasan (one tier sistem) dan dua tingkat (two tier sistem).

1) Sistem Satu Tingkat (One Tier Sistem)

Sistem ini menggunakan satu sistem pengawasan. Biasanya

perusahaan hanya memiliki satu dewan direksi yang umumnya

merupakan kombinasi antara manajer atau pengurus senior (Direktur

Eksekutif) dan direktur independen yang bekerja dengan prinsip paruh

waktu (Non-Direktur Eksekutif). Sistem satu tingkat ini berasal dari

sistem hukum Anglo Saxon dan negara yang menerapkan sistem ini

antara lain adalah Amerika Serikat dan Inggris.

2) Sistem Dua Tingkat (Two Tier Sistem)

Sistem ini menggunakan dua sistem pengawasan yang terpisah.

Dalam sistem ini perusahaan memiliki dua badan terpisah yaitu

Dewan Pengawas (Dewan Komisaris) dan Dewan Manajemen (Dewan

Direksi). Dewan Komisaris bertugas mengawasi dan mengarahkan

dewan direksi, yang mana dewan direksi ini bertugas untuk mengelola

dan mewakili perusahaan (FCGI, 2002).

Di Indonesia two tier sistem diterapkan dengan beberapa

dewan direksi, namun memiliki fungsi yang sama, yaitu untuk

mengawasi dan memberi nasehat kepada dewan direksi (KNKG,

2006). Dewan komisaris di Indonesia tidak berhak mengangkat dan

memberhentikan direksi, karena posisi yang sejajar di antara

keduanya, tidak seperti Continental Europe. Berdasarkan

Undang-undang No. 40 Tahun 2007 tentang Perseroan Terbatas, dewan

komisaris hanya berhak memberhentikan anggota direksi secara

sementara, bukan bersifat tetap.

Dewan komisaris dapat terdiri dari komisaris yang tidak berasal

dari pihak terafiliasi dikenal sebagai komisaris independen dan

komisaris yang terafiliasi. Komisaris yang terafiliasi adalah pihak

yang mempunyai hubungan bisnis dan kekeluargaan dengan

pemegang saham pengendali, anggota direksi dan dewan komisaris

lain, serta dengan perusahaan itu sendiri. Mantan anggota direksi dan

dewan komisaris yang terafiliasi serta karyawan perusahaan, untuk

jangka waktu tertentu termasuk dalam kategori terafiliasi (KNKG,

2006).

b. Kepemilikan Institusional

Pemegang saham institusional biasanya berbentuk entitas seperti

perbankan, asuransi, dana pensiun, reksa dana, dan institusi lain. Investor

institusional umumnya merupakan pemegang saham yang cukup besar

yang tinggi menimbulkan usaha pengawasan yang lebih besar untuk

menghalangi perilaku opportunistic manajer. Menurut Mursalim (2007),

kepemilikan institusional dapat dijadikan sebagai upaya untuk mengurangi

masalah keagenan dengan meningkatkan proses monitoring. Pemegang

saham institusional juga memiliki opportunity, resources, dan expertise

untuk menganalisis kinerja dan tindakan manajemen. Investor institusional

sebagai pemilik sangat berkepentingan untuk membangun reputasi

perusahaan.

Kepemilikan institusional umumnya dapat bertindak sebagai pihak

yang memonitor perusahaan (Novita dan Djakman, 2008). Contoh kontrol

yang dapat diberikan adalah memberikan arahan dan masukan kepada

manajemen ketika manajemen tidak melakukan aktivitas positif seperti

pengungkapan CSR untuk mendapatkan legitimasi dari masyarakat. Hal ini

penting untuk dilakukan karena akan berdampak positif bagi keberlanjutan

perusahaan di masa mendatang.

c. Kepemilikan Asing

Kepemilikan asing (foreign shareholding) adalah jumlah saham yang

dimiliki oleh pihak asing (luar negeri) baik oleh individu maupun lembaga

terhadap saham perusahaan di Indonesia. Selama ini kepemilikan oleh pihak

asing merupakan pihak yang dianggap concern terhadap pengungkapan