ABSTRAK

PENGUKURAN KINERJA PORTOFOLIO OPTIMAL MENGGUNAKAN MODEL BLACK-LITTERMAN BERDASARKAN INDEKS SHARPE (Studi Kasus pada Perusahaan yang Terdaftar di Indeks IDX30 Periode

Februari 2012-Desember 2014)

Oleh Riza Merinda

Penelitian ini bertujuan untuk mengetahui return dan risiko portofolio optimal dari perusahaan yang terdaftar di Indeks IDX30 periode Februari 2012-Desember 2014. Penelitian ini menggunakan model Black-Litterman untuk menghitung pembobotan portofolio efisien dan indeks Sharpe untuk mengetahui kinerja portofolio optimal. Teknik pengambilan sampel dalam penelitian ini dengan cara purposive sampling. Sampel penelitian diseleksi hingga terpilih 8 saham yang dapat dibentuk menjadi portofolio saham yaitu BBRI, SMGR, BMRI, BBNI, BBCA, INTP, JSMR, dan INDF. Hasil dari penelitian ini menunjukkan bahwa portofolio optimal terdiri dari dua saham, yaitu BBRI dan SMGR dengan nilai return yang didapatkan sebesar 0,013535069 atau 1,35% dan risiko sebesar 0,005896238 atau 0,59%. Nilai indeks Sharpe dari portofolio optimal ini adalah 0,102819375. Pembobotan yang dihasilkan dari masing-masing saham yaitu 75% dan 25%.

ABSTRACT

MEASURING PERFORMANCE OF OPTIMAL PORTFOLIO USING THE BLACK-LITTERMAN MODEL BASED SHARPE INDEX

(Case Study on Companies which Listed in Indeks IDX30 Period of February 2012-December 2014)

By Riza Merinda

This research aim to knowing about return and risk of optimal portfolio of companies which listed in the Indeks IDX30 period of February 2012-December 2014. This research use The Black-Litterman Model to calculate weighting of the efficient portfolio and Sharpe Index to knowing the optimal portfolio performance. The sampling technique in this research by purposive sampling. Sample of the research be selected to elect 8 stocks that can be formed into a stock portfolio, that are BBRI, SMGR, BMRI, BBNI, BBCA, INTP, JSMR, and INDF. Results from this research that optimal portfolio are BBRI and SMGR with value of return is 0,013535069 or 1,35% and the risk is 0,005896238 or 0,59%. Value of Sharpe index from optimal portfolio is 0,102819375. The result weighting of each stocks are 75% and 25%.

PENGUKURAN KINERJA PORTOFOLIO OPTIMAL MENGGUNAKAN MODEL BLACK-LITTERMAN BERDASARKAN INDEKS SHARPE (Studi Kasus Pada Perusahaan Yang Terdaftar Di Indeks IDX30 Periode

Februari 2012-Desember 2014)

Oleh

Riza Merinda

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA ADMINISTRASI BISNIS

Pada

Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis bernama Riza Merinda yang lahir di Tanjung Karang Timur-Bandar Lampung pada 28 Mei 1994. Penulis terlahir sebagai anak ketiga dari tiga bersaudara dari Bapak Sochari (Alm) dan Ibu Nurmala Sari. Penulis mempunyai satu orang kakak laki-laki yang bernama Muhammad Tohir dan satu orang kakak perempuan yang bernama Sulistiawati.

Penulis memulai jenjang pendidikan dari sekolah dasar. Penulis pernah bersekolah di SD Negeri 3 Sawah Lama sejak 2000-2006. Kemudian penulis melanjutkan ke jenjang menengah dan bersekolah di SMP Negeri 5 Bandar Lampung sejak 2006-2009. Selanjutnya penulis melanjutkan ke jenjang atas dan bersekolah di SMK Negeri 1 Bandar Lampung dan mengambil jurusan Akuntansi sejak 2009-2012. Selama bersekolah di SMKN 1 Bandar Lampung, penulis pernah melakukan Praktik Kerja Lapangan di Kantor Pelayanan Pajak Pratama Tanjung Karang. Pada tahun 2012, penulis mengikuti ujian SNMPTN tertulis di Universitas Lampung dan masuk sebagai mahasiswi Jurusan Ilmu Administrasi Bisnis.

MOTO

Karena sesungguhnya sesudah kesulitan itu ada kemudahan. (Q.S. Al-Insyirah: 5)

Tidak akan ada satu bidang, jika tidak dimulai dengan satu titik. (Arisandy Purnama Putra)

Jika sore tiba jangan tunggu malam, jika malam tiba jangan tunggu pagi, dan jika pagi tiba jangan tunggu sore. Segera lakukan

PERSEMBAHAN

Rasa syukur dan cintaku kepada Allah SWT dan junjunganku

Nabi Muhammad SAW yang selalu melimpahkan kebahagiaan

bagi setiap umatnya.

Kupersembahkan Karyaku Ini Kepada: “Ayah dan Ibu”

sebagai tanda baktiku. Terima kasih untuk doa, kasih sayang, dukungan, motivasi, semangat, dan nasihat yang tidak pernah bisa terbayarkan oleh apapun. Semoga Allah SWT. memberikan

surga untuk balasan atas apa yang telah ayah dan ibu berikan kepada anak-anakmu.

“Kakak-kakaku tercinta”

Muhammad Tohir dan Sulistiawati. Terima kasih untuk segala kasih sayang, perhatian, motivasi, semangat dan dukungan sehingga aku bisa menyelesaikan pendidikan sampai saat ini.

Keluarga besarku yang telah memberikan kasih sayang, semangat, doa, dukungan baik material sampai finansial, dan

segalanya, terkhusus untuk Kakek dan Nenekku tercinta.

SANWACANA

Ahamdulillah, segala puji bagi Allah SWT atas segala kenikmatan anugerah-Nya yang tiada terkira, sehingga penulis dapat menyelesaikan proses penyusunan skripsi ini. Shalawat serta salam tak terlupakan dan selalu tercurah kepada uswatun khasanah, Nabi Muhammad SAW yang telah membawa umat Islam jauh dari kebodohan dan kegelapan.

Skripsi dengan judul “Pengukuran Kinerja Portofolio Optimal Menggunakan Model Black-Litterman dengan Indeks Sharpe (Studi pada Perusahan yang Terdaftar di Indeks IDX30 Periode Februari 2012-Desember 2014” ini disusun sebagai syarat untuk memperoleh gelar Sarjana Administrasi Bisnis pada Jurusan Ilmu Administrasi Bisnis di Universitas Lampung.

Selama proses penyusunan skripsi ini, penulis banyak mendapatkan bimbingan dan bantuan dari berbagai pihak. Oleh karena itu, pada kesempatan ini dengan segala kerendahan hati penulis mengucapkan terima kasih kepada:

1. Allah SWT;

2. Bapak Drs. Hi. Agus Hadiawan, M.Si., selaku Dekan FISIP Unila;

3. Bapak Drs. A. Effendi, M.M., selaku Wakil Dekan Bidang akademik dan kerjasama FISIP Unila;

5. Bapak Suprihatin Ali, S.Sos., M.Sc., selaku Sekretaris Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung atas bimbingan dan motivasinya;

6. Ibu Damayanti, S.A.N, M.A.B., selaku Pembimbing Utama. Terima kasih banyak telah memberikan bimbingan, arahan, kritik, saran dan motivasi yang membantu saya dalam penyelesaian skripsi ini. Semoga semua hal yang Ibu usahakan dan korbankan baik waktu, tenaga, pikiran, serta ilmu yang dibagikan kepada saya menjadi amal yang terus mengalir pahalanya sebagai ilmu yang bermanfaat;

7. Seluruh Bapak/Ibu dosen Administrasi Bisnis FISIP Unila atas segenap pengetahuan, bantuan dan bimbingannya selama penulis menjadi Mahasiswi Ilmu Administrasi Bisnis Universitas Lampung;

8. Ibu Mertayana selaku staff jurusan Ilmu Adminstrasi Bisnis FISIP Unila, terima kasih banyak atas keikhlasannya memberikan saya masukan dan kemudahan dalam mengurus berkas kuliah selama ini;

9. Orang tua, Bapak Sochari (Alm) dan Ibu Nurmala Sari, terima kasih atas dukungan, motivasi, dan asupan dari mental sampai finansial yang tak terhingga selama ini, walaupun saya tahu tak akan pernah terbalas atas apa yang ayah dan ibu berikan, semoga ayah dan ibu bangga dengan anakmu ini. Special for you, Mom. Wanita hebat, “Kaulah Segalanya Untukku”.

10.Terima kasih kepada keluarga besarku, kakek (alm) dan nenek (alm), kakak, teteh, nde, tante, om, sepupu, keponakan dan semuanya atas doa dan dukungannya. Special for you, kakek Yuni dan nenek Rubi‟ah. Tenang di surga kek, nek. Semoga kakek dan nenek mendapatkan surga Allah SWT. 11.Terima kasih untuk Pradipta Ayang Saputri sepupu terkece, sudah jadi sepupu

serta sahabat, karena dirimulah, diriku ini tahu tempat makan yang macam-macam walau kadang membuat kantong kering tapi stress hilang ^.^.

13.Sahabat-sahabatku, Lili Afriza, Lupita Sari, Umdhatul Chasanah, Ika

Nurhasanah, Annisa Yuliana, dan Joko Wahyu. “Kalian Luar Biasa 1” terima

kasih telah mau mendengarkan segala curahan hati tentang apapun itu, telah memberikan masukan, saran, dan berbagi ilmu, serta keanehan kalian semua yang selalu mampu membuat bahagia.

14.Terima kasih untuk Kak Frian Muhardi atas dukungan dan kenyelenehannya, terima kasih atas sharing pengalamannya dan perjalanan serta menjadi teman makan mie ayam yang setia ^.^.

15.Teman seperjuangan ABI 2012, semoga yang udah lulus bisa cepat tercapai cita-citanya, dan yang belum lulus, semoga cepet lulus sehingga bisa mencapai cita-citanya serta dapet ilmu dan nilai yang bagus.

16.Terima kasih untuk Ika Aprilia, Nani Dwi Nurjanah, Yulia Asnita, Apriana Dwifoni Putri, Anjar Mubasitoh, Eka Novia Harningsih, Vina Astika, Fitria Purwaningsih, Nona Rivanti Umica, Ahmad Nasirul Huda, Aan Novianto, I Made Widiyana, Rochmanudin, Abdul Malik, A. Ivan Sanjaya, Arif Rahman, dan Sulaiman, “Kalian Luar Biasa 2.” Terima kasih atas segalanya, terima kasih atas pertemanannya, kesabarannya, motivasinya, dukungannya, dan tak lupa perjalanannya ^.^. Buat Ika, yang selalu menerima tampungan kosan dan makanannya dihabisin oleh yang menumpang (R & N haha). Buat Nani, si jomblo tegar yang jadi teman diskusi dan teman nongkrong dari pagi sampe sore, semoga cepet dapet calon imam. Buat Eka, mamaknya anak-anak yang selalu disiksa dengan anak-anaknya yang bandel (hihi). Buat Nona, si sabar yang setiap deket dia, kesabaran kita mah gak ada apa-apanya (hihi) dan jadi guru bahasa dan adat Lampung (#senyummanjanona). Buat Yulia, ini mah sulit dijelaskan (haha), maaciih mbuulll. Dan teman-teman yang lain yang kalo diceritain bisa buat novel *_*.

17.Terimakasih untuk teman berdiskusi yang hebat, terima kasih atas masukan dan saran kalian Lestarida, Fitria Purwaningsih, Abdul Malik, Nani Dwi Nurjanah, serta Dita Ompumona.

19.Terima kasih untuk keluarga kecilku di mesuji Tim KKN Desa Fajar Asri atas pengalaman yang luar biasa selama KKN dan masih menjalin komunikasi serta memberi semangat, Muhammad Nurudin, Okky Wijaya, Agam Anggoro, Yulia Asnita, dan Dita Ompumona.

20.Terima kasih untuk teman-teman masa kecilku hingga sekarang, alumni SD Negeri 3 Sawah Lama, Ario, Nita, Nela, Arin, Dwi, Dikin, Ayu, Sanda, Mayda, Catur, Jemi, Sanes, Tanu, dan teman-teman yang lain, terima kasih atas doa, dukungan, waktu luang kalian dan jadi penghilang stress saat kejenuhan muncul.

21.Terima kasih teruntuk semuanya yang tidak dapat disebutkan satu per satu, semoga Allah SWT. membalas segala apa yang telah kalian lakukan.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, namun harapan penulis semoga skripsi ini dapat berguna dan bermanfaat bagi kita semua. Amin ya robbal „alamin. Wassalamualaikum Warohmatullahi Wabarokatuh.

Bandar Lampung, Januari 2016 Penulis

xv

2.10 Uji Normalitas... 40

2.11 Uji Independensi (Uji t)... 40

2.12 Penelitian Terdahulu ... 41

2.13 Kerangka Pemikiran ... 43

BAB III METODE PENELITIAN... 46

xvi

BAB V Kesimpulan dan Saran ... 125

5.1 Kesimpulan ... 125

5.2 Saran ... 125

Daftar Pustaka ... 127

xvii

DAFTAR TABEL

Tabel Halaman

1.1 Data Return ekspektasi dan Risiko Saham Anggota Indeks IDX30

Bursa Efek Indonesia (Februari 2012-Desember 2014) ... 4

2.1 Ringkasan Penelitian Terdahulu ... 42

3.1 Saham Indeks IDX30 yang Memenuhi Kriteria Sampel Penelitian.. 47

3.2 Ringkasan Definisi Operasional Variabel dan Variabel Penelitian .. 52

4.1 Objek Penelitian ... 65

4.2 Nilai Uji Kolmogronov-Smirnov dan Q-Q Plot Data Return Saham 84 4.3 Uji Independensi (Uji t) ... 86

4.4 Data Return Ekspektasi Saham Individu... 87

4.5 Data Return Ekspektasi Saham Individu, Return Ekspektasi Pasar, Dan Risiko Pasar ... 89

4.6 Beta Saham Individu ... 91

4.7 Urutan Return Ekspektasi Saham Individu ... 93

4.8 Portofolio Efisien ... 94

4.9 Matriks Kovarian ... 96

4.10 Pandangan Investor ... 98

4.11 View dan Link Matrix ... 99

4.12 Ketidakpastian Pandangan Investor ... 100

4.13 Kelebihan Return dan Pembobotan Model Black-Litterman ... 101

4.14 Return Ekspektasi dan Risiko Portofolio ... 104

4.15 Indeks Sharpe ... 106

xviii

DAFTAR GAMBAR

Gambar Halaman

2.1 Alur Analisis Fundamental ... 15

2.2 Gambaran Model Black-Litterman ... 30

2.3 Kerangka Pemikiran Penelitian ... 45

4.1 Pergerakan Saham ADRO... 66

4.2 Pergerakan Saham ASII ... 67

4.3 Pergerakan Saham BBCA ... 68

4.4 Pergerakan Saham BBNI ... 69

4.5 Pergerakan Saham BBRI... 70

4.6 Pergerakan Saham BMRI ... 71

4.7 Pergerakan Saham CPIN ... 72

4.8 Pergerakan Saham GGRM ... 73

4.9 Pergerakan Saham INDF... 74

4.10 Pergerakan Saham INTP ... 75

4.11 Pergerakan Saham JSMR ... 76

4.12 Pergerakan Saham KLBF ... 77

4.13 Pergerakan Saham PGAS ... 78

4.14 Pergerakan Saham SMGR... 79

4.15 Pergerakan Saham TLKM... 80

4.16 Pergerakan Saham UNTR ... 81

4.17 Pergerakan Saham UNVR... 82

xx

3.12 Implied Equilibirium Return ... 60

3.13 Risk Aversion Coefficient ... 60

3.14 Market Capitalization Weight ... 61

3.15 Kovarian Saham ... 61

3.16 PER ... 61

3.17 Omega ... 62

3.18 Return Ekspektasi Portofolio ... 63

3.19 Risiko Portofolio ... 63

PENGUKURAN KINERJA PORTOFOLIO OPTIMAL MENGGUNAKAN MODEL BLACK-LITTERMAN BERDASARKAN INDEKS SHARPE (Studi Kasus Pada Perusahaan Yang Terdaftar Di Indeks IDX30 Periode

Februari 2012-Desember 2014)

Skripsi

Oleh

Riza Merinda

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

BAB I PENDAHULUAN

1.1Latar Belakang

Pasar modal merupakan wadah untuk kegiatan investasi sektor finansial, sedangkan bursa efek merupakan bagian dari pasar modal yang aktivitasnya adalah jual beli saham dan obligasi. Indonesia memiliki satu bursa efek yang diberinama Bursa Efek Indonesia (BEI). Perkembangan pasar modal di Indonesia semakin lama semakin meningkat. Pembaharuan yang terjadi pada 12 Agustus 2015, sudah ada 517 badan usaha (pemerintah) yang mengeluarkan kertas berharga untuk diperjualbelikan (emiten), yang terdaftar di Bursa Efek Indonesia (www.sahamok.comdiakses pada 15 September 2015).

2

Pencapaian return yang tinggi harus didasari akan kemampuan yang baik dari dalam diri investor, karena return berbanding lurus dengan risiko. Return dan risiko seperti sisi mata uang logam yang tidak dapat dipisahkan antara sisi yang satu dengan sisi yang lainnya. Ketika return yang didapatkan investor tinggi, maka risiko yang akan didapatkan akan tinggi pula, begitupun sebaliknya. Namun semakin tinggi return yang dihadapi maka risiko menjadi tidak terkendali. Contoh, ketika investor akan menginvestasikan dananya ke satu perusahaan sebesar Rp 1.000.000,00, maka risiko yang akan dihadapi sebesar investasi awalnya. Kemudian investor tersebut berinvestasi sebesar Rp 100.000.000,00, maka besar risiko yang akan dihadapipun akan meningkat. Ketika investor berinvestasi sebesar Rp 1.000.000.000,00 di saham yang sama, maka risiko yang akan dihadapi menjadi tidak terkendali.

3

Pemilihan portofolio mengharuskan investor memiliki kemampuan yang baik dalam menganalisa saham perusahaan. Perusahaan mana sajakah yang dapat diinvestasikan karena menghasilkan return yang maksimal dan perusahaan mana sajakah yang harus dihindari karena risiko yang maksimal. Investor harus pandai memilih portofolio yang menghasilkan return yang maksimal dengan risiko yang minimal. Karakteristik seorang investor untuk mendapatkan return yang maksimal pada tingkat risiko minimal dinamakan portofolio efisien. Investor akan dihadapkan pada berbagai pilihan portofolio efisien dan akan ada satu portofolio yang paling efisien yang akan dipilih oleh investor. Portofolio tersebut dinamakan portofolio optimal. Portofolio optimal merupakan portofolio yang memiliki return yang maksimal dan risiko minimal dari berbagai pilihan portofolio efisien.

4

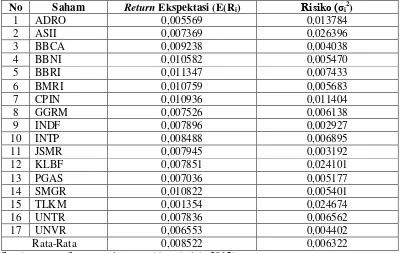

Pengukuran return dan risiko dari satu saham hingga dibentuknya portofolio yang optimal, membutuhkan data-data perusahaan seperti harga saham, EPS, dan harga saham pasar. Indeks IDX30 merupakan indeks baru yang diluncurkan oleh Bursa Efek Indonesia (BEI) pada 23 April 2012. Indeks ini terdiri dari 30 saham yang konstituennya terdiri dari konstituen Indeks LQ45. Berdasarkan data yang didapatkan, tabel 1.1 adalah data perusahaan yang secara konsisten sejak Februari 2012-Desember 2014 berada di Indeks IDX30 antara lain sebagai berikut:

Tabel 1.1. Data Return Ekspektasi dan Risiko Saham Anggota Indeks IDX30 Bursa Efek Indonesia (Februari 2012-Desember 2014)

No Saham Return Ekspektasi (E(Ri) Risiko (σi

Sumber: www.finance.yahoo.com (data diolah, 2015)

5

saham UNVR. Return yang didapatkan sebesar 0,006553 atau 0,6553% dan risiko yang didapatkan sebesar 0,004402 atau 0,4402%. UNVR menunjukkan return yang didapatkan akan lebih besar dibandingkan dengan risikonya jika investor berinvestasi di saham UNVR. Permasalahan seperti ini bisa diatasi dengan pembentukan portofolio saham. Ketika saham satu berisiko tinggi maka akan ada saham lain yang menutupi dengan return yang dihasilkannya.

Penelitian tentunya harus memiliki fokus yang pasti. Adapun batasan penelitian yang akan dilakukan yaitu, penelitian akan dilakukan pada sektor finansial khususnya saham yang memiliki tingkat return yang tinggi namun diiringi dengan risiko yang tinggi pula. Saham-saham tersebut akan dibentuk menjadi portofolio optimal menggunakan model Black-Litterman. Pengukuran kinerja portofolio saham sehingga terbentuk portofolio optimal berdasarkan pada Indeks Sharpe. Indeks IDX30 merupakan indeks yang menjadi pilihan dalam penelitian ini. Periode dalam penelitian yaitu sejak Februari 2012 hingga Desember 2014.

6

tidak selalu menghasilkan kinerja yang lebih tinggi dibandingkan dengan pembobotan tanpa model Black-Litterman.

Berdasarkan penelitian terdahulu dan topik yang dijelaskan di atas, penulis tertarik untuk melakukan penelitian kembali mengenai model Black-Litterman dalam pembentukan portofolio optimal studi kasus pada Indeks IDX30. Penelitian ini berjudul “Pengukuran Kinerja Portofolio Optimal Menggunakan Model Black-Litterman Berdasarkan Indeks Sharpe (Studi Kasus pada Perusahaan yang Terdaftar Di Indeks IDX30 Periode Februari 2012-Desember 2014).”

1.2Rumusan Masalah

Berdasarkan uraian di atas, maka permasalahan yang dirumuskan dalam penelitian yaitu “Berapakah nilai return dan risiko portofolio optimal menggunakan model Black-Litterman berdasarkan Indeks Sharpe?”

1.3Tujuan Penelitian

7

1.4Manfaat Penelitian

Adapun manfaat penelitian adalah sebagai berikut:

1. Bagi investor maupun calon investor, hasil penelitian ini diharapkan dapat menjadi informasi dalam pengambilan keputusan investasi untuk menentukan pemilihan portofolio optimal.

2. Bagi perusahaan, hasil penelitian diharapkan dapat dijadikan sebagai bahan pertimbangan dan informasi dalam menentukan kebijakan perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

Tandelilin (2010: 26) menjelaskan bahwa pasar modal adalah pasar untuk memperjualbelikan saham yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Menurut Sartono (2008: 21), pasar modal adalah tempat terjadinya transaksi aset keuangan jangka panjang atau long-term financial assets. Undang Undang Pasar Modal No. 8 Tahun 1995 dalam Sartono (2008: 22) juga menjelaskan bahwa pasar modal adalah suatu kegiatan yang berkenaan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

9

panjang untuk investasi jangka panjang dalam bentuk bangunan, peralatan, dan sarana produksi lainnya (Sartono, 2008: 21). Pasar modal juga bukan hanya dimanfaatkan secara individual sebagai investasi pribadi, namun pasar modal dipandang sebagai sarana yang efektif dalam kegiatan menghimpun dana masyarakat untuk pembiayaan pembangunan yang disalurkan kepada sektor-sektor produktif.

Instrumen pasar modal disebut dengan efek atau surat berharga. Undang-Undang Pasar Modal No. 8 tahun 1995 mendefinisikan efek sebagai surat berharga, yaitu seperti surat pengakuan hutang, surat berharga komersial, saham, obligasi, tanda bukti hutang, unit penyertaan investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek (Tandelilin, 2010: 30). Samsul (2006: 45) menjelaskan bahwa saham merupakan tanda bukti memiliki perusahaan dimana pemiliknya disebut sebagai pemegang saham (shareholder atau stockholder). Saham terdiri dari dua jenis yaitu saham biasa dan saham preferen. Saham preferen memiliki keistimewaan lebih dibandingkan dengan saham biasa, karena saham preferen memiliki hak lebih dahulu dalam pembagian laba dan saham yang memiliki hak kumulatif. Sedangkan saham biasa dibagikan labanya setelah saham preferen terpenuhi.

2.1 Investasi

2.2.1 Pengertian Investasi

10

dilakukan di bagian pendanaan, namun waktu yang diluangkan untuk membaca adalah contoh investasi untuk masa depan yang lebih baik. Begitu juga dengan sumber daya lainnya yang diinvestasikan. Komitmen investor (pelaku investasi) dalam investasi menunjukkan adanya harapan dari investor untuk mendapatkan imbal hasil dimasa yang akan datang dalam jangka panjang. Sedangkan Jogiyanto (2003: 5) menyatakan bahwa investasi merupakan penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu yang tertentu. Pandangan terhadap investasi bukanlah hanya mengenai pengorbanan

satu unit ‘konsumsi saat ini’ untuk keuntungan dimasa yang akan datang. Pengorbanan harus disertai dengan produksi yang efisien dengan tujuan untuk menghasilkan imbal hasil lebih dari yang telah diinvestasikan ‘saat ini’ tersebut.

Investasi dalam penelitian ini yaitu investasi saham sektor finansial berupa saham yang dilakukan di pasar modal. Komitmen atas dana yang diinvestasikan mempunyai harapan keuntungan yang diperoleh dari selisih harga jual dan beli saham dan pembagian dividen diakhir tahun. Investasi saham tergolong investasi jangka panjang. Pelaku investasi (investor) dapat dibedakan menjadi 2 (dua) yaitu:

1. Investor individu

Investor individu terdiri dari individu-individu yang secara perseorangan melakukan penanaman saham.

2. Investor institusional

11

2.2.2 Tujuan Investasi

Menurut Tandelilin (2010: 8), secara umum tujuan investasi adalah dalam rangka memenuhi kesejahteraan investor. Kesejahteraan yang dirasakan investor dalam kegiatan investasi merupakan kesejahteraan moneter. Kesejahteraan moneter terbentuk karena adanya imbal hasil dari aset yang telah diinvestasikan dimasa yang akan datang. Imbal hasil yang positif didapatkan oleh investor ketika investasinya mengalami keuntungan. Tujuan investasi lainnya yaitu (Tandelilin, 2010: 8):

1. Kehidupan yang layak dimasa depan

Awal mula investasi adalah kelebihan dana dari investor. Kelebihan dana ini berasal dari dana pribadi dan dana pinjaman. Kelebihan ini kemudian diinvestasikan untuk keuntungan dimasa yang akan datang.

2. Mengurangi tekanan inflasi

Berinvestasi dalam kepemilikan perusahaan atau objek lain berdampak kepada penghindaran diri investor dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak.

Pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang usaha tertentu mendorong tumbuhnya investasi di masyarakat.

2.2.3 Proses Investasi

12

terdiri dari expected return (return ekspektasi) dan actual return (return realisasi). Return ekspektasi merupakan harapan dari tingkat pengembalian dimasa yang akan datang, sedangkan return realisasi merupakan tingkat pengembalian yang telah diterima oleh investor. Nilai return realisasi yang lebih rendah dari return ekspektasi menunjukkan adanya risiko investasi. Nilai risiko searah dengan nilai return ekspektasi artinya semakin besar nilai return ekspektasi maka semakin besar risiko yang akan dihadapi.

Proses dalam melalukan investasi, antara lain (Tandelilin, 2010: 12): 1. Penentuan tujuan investasi

Setiap investor memiliki tujuan yang berbeda-beda dalam melakukan invetasi. Investor yang menginginkan return yang tinggi akan lebih memilih saham karena mudah diperjualbelikan. Sedangkan investor yang tidak menginginkan risiko yang tinggi maka tidak akan memilih saham.

2. Penentuan kebijakan investasi

Penentuan kebijakan investasi meliputi 2 (dua) hal yaitu penentuan alokasi aset dan batasan yang mempengaruhi kebijakan investasi. Penentuan alokasi aset menyangkut pendistribusian dana yang dimiliki pada berbagai kelas aset. Investor juga harus memperhatikan berbagai batasan yang mempengaruhi kebijakan investasi seperti besar dana yang dimiliki dan porsi pendistribusian dana tersebut serta beban pajak dan pelaporan yang harus ditanggung.

3. Pemilihan strategi investasi

13

teknik-teknik peramalan secara aktif untuk mencari kombinasi portofolio yang baik. Sedangkan strategi portofolio pasif adalah semua informasi yang ada akan diserap dan diterapkan pada harga saham.

4. Pemilihan aset

Setelah menentukan strategi portofolio yang dipilih, langkah selanjutnya yaitu pemilihan aset. Tujuan pada tahapan ini yaitu untuk mengetahui kombinasi portofolio yang efisien.

5. Pengukuran dan evaluasi kinerja portofolio

Tahapan ini merupakan tahapan terakhir. Pengukuran dan evaluasi kinerja portofolio dilakukan untuk mengetahui pengukuran dan perbandingan portofolio yang dipilih kemudian dibandingkan dengan portofolio lain.

2.2.4 Tipe-Tipe Investasi

Jogiyanto (2003: 7) menjelaskan bahwa ada 2 (dua) tipe investasi ke dalam aktiva keuangan yaitu investasi langsung dan investasi tidak langsung.

1. Investasi langsung

14

2. Investasi tidak langsung

Investasi tidak langsung merupakan investasi yang dilakukan dengan membeli surat-surat berharga dari perusahaan investasi. Perusahaan investasi yaitu perusahaan yang menyediakan jasa keuangan dengan cara menjual jasa tersebut ke publik dan menggunakan data yang diperoleh untuk diinvestasikan ke dalam portofolio.

2.3 Analisis Saham

Francis (1991) dalam Kodrat dan Indonanjaya (2010: 271) mengemukakan terdapat dua tipe dasar dalam menganalisis saham yaitu analisis teknikal dan analisis fundamental. Berikut ini merupakan penjelasan mengenai analisis teknikal dan analisis fundamental antara lain:

1. Analisis teknikal

Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harganya di waktu yang lalu, volume perdagangan, dan indeks harga saham gabungan. Analisis teknikal menggunakan data pasar dari saham untuk menentukan nilai dari saham. Tujuan analisis teknikal yaitu untuk mengetahui pergerakan saham dari satu waktu ke waktu yang lainnya. 2. Analisis fundamental

15

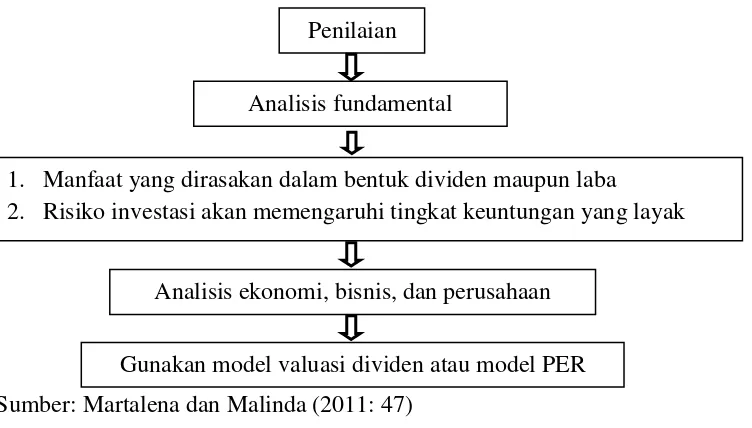

pergerakan saham, baik faktor internal atau eksternal. Gambar 2.1 menjelaskan alur dalam analisis fundamental untuk mengetahui harga saham dimasa yang akan datang (Martalena dan Malinda, 2011: 47).

Sumber: Martalena dan Malinda (2011: 47)

Gambar 2.1 Alus Analisis Fundamental

Tiga analisis yang digunakan dalam analisis fundamental yaitu (Martalena dan Malinda, 2011: 48):

a. Analisis ekonomi

Perkiraan akan gejala-gejala perekonomian dimasa yang akan datang dilakukan untuk memperkirakan gerakan pasar dan berapa lama perubahan tersebut akan terjadi. Beberapa hal yang tergolong dalam analisis ekonomi yaitu tingkat inflasi. Tingkat inflasi mempunyai pengaruh terhadap pasar modal, karena kebijakan moneter mempunyai dampak penting bagi perekonomian maupun harga saham. Begitu juga dengan indeks harga saham gabungan (IHSG). IHSG akan mengalami penurunan ketika tingkat suku bunga deposito meningkat, karena masyarakat akan lebih memilih berinvestasii ke bank dibandingkan dengan berinvestasi ke pasar modal.

Penilaian

Analisis fundamental

1. Manfaat yang dirasakan dalam bentuk dividen maupun laba

2. Risiko investasi akan memengaruhi tingkat keuntungan yang layak

Analisis ekonomi, bisnis, dan perusahaan

16

b. Analisis industri

Para analis industri mengelompokkan industri menjadi tiga di dalam analisis industri, yaitu:

1) Growth industry yaitu industri yang pertumbuhan laba jauh di atas rata-rata industri.

2) Defensive industry yaitu industri yang tidak banyak terpengaruh oleh kondisi perekonomian.

3) Cyclical industry yaitu industri yang sangat peka terhadap perubahan ekonomi.

Ada beberapa aspek kualitatif dalam analisis industri yaitu:

1) Kinerja historis yang dilihat dari pertumbuhan laba dan penjualan serta perubahan harga.

2) Persaingan yang bisa berasal dari pesaing baru, meningkatnya bargaining power konsumen, persaingan antarsesama, dan produk substitusi.

3) Kebijakan pemerintah bisa berpengaruh langsung terhadap industri tersebut.

4) Perubahan struktural bisa terjadi ketika permintaan akan kualitas yang lebih baik.

c. Analisis perusahaan

17

menarik karena harga saham barangkali tidak akan naik lagi, yang berarti kemungkinan memperoleh capital gain akan lebih baik (Hanafi dan Halim, 2014: 83). Multiplier PER atau rasio (R) menjelaskan perputaran laba per lembar saham (earning per share). Multiplier PER dapat dihitung dengan dua cara, yaitu (Samsul, 2006: 167):

1) R teoritis

Setiap investor mengharapkan tingkat return yang berbeda-beda. Hal ini dikarenakan investor memiliki taksiran risiko berbeda atas suatu investasi yang sama. R merupakan kebalikan dari return. Rumus PER yaitu:

P = E x R...(2.1) P = Price atau harga saham

E = Earning per share atau laba per lembar saham R = Rasio

Rumus R teoritis yaitu:

P = �...(2.2) Nilai k adalah cost of capital atau minimum rate of return atau return ekspektasi. Untuk mendapatkan nilai k, investor dapat melakukan dua cara (1) intuitif, yaitu berdasarkan pengalaman dan keberanian, dan (2) rasional, yaitu menggunakan perhitungan secara ilmiah, misalnya CAPM. 2) R aktual

R aktual dapat dihitung apabila terdapat dua unsur yang sudah diketahui yaitu harga aktual dan laba per saham aktual. Oleh karena itu rumus R aktual yaitu:

R = �� �

18

2.4 Return dan Risiko Saham Individu 2.4.1 Return Saham Individu

Return merupakan tingkat pengembalian atas objek yang telah diinvestasikan. Menurut Samsul (2006: 291), return saham adalah pendapatan yang dinyatakan dalam persentase dari modal awal investasi. Sumber return terdiri dari dua komponen antara lain (Tandelilin, 2010: 102):

a. Capital gain atau Capital loss

Capital gain merupakan selisih untung dari harga investasi sekarang dikurangi dengan harga investasi periode sebelumnya. Capital loss adalah selisih rugi dari harga investasi sekarang dikurangi dengan harga investasi periode sebelumnya.

b. Yield

Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Dalam investasi saham, yield ditunjukkan oleh besarnya dividen yang investor peroleh.

Menurut Jogiyanto (2003: 109) ada dua jenis return, yaitu: 1. Actual return (return realisasi)

19

Return total = Capital gain (loss) + Yield...(2.4) Capital gain atau Capital loss = (� −�−1)

�−1

...(2.5)

Keterangan:

Pt = Harga atau nilai pada periode t

Pt-1 = Harga atau nilai pada periode sebelumnya (t-1)

Dalam penelitian ini, peneliti hanya menggunakan capital gain atau loss dalam menghitung return saham (rumus 2.5).

2. Expected return (return ekspektasi)

Return ekspektasi merupakan return yang diharapkan akan diperoleh oleh investor dimasa mendatang dan bersifat belum terjadi. Return ekspektasi dapat dihitung dengan cara:

E(Ri) =

Ʃ �………...…………..………

...………..(2.6) Keterangan:

∑Rti = Jumlah return saham i untuk tahun t n = Jumlah periode

Selain return saham, ada juga return pasar. Return pasar didapatkan dari indeks harga saham gabungan (IHSG). Perhitungan return pasar antara lain:

Rm(t) =

( − −1)

−1

...(2.7)

Keterangan:

IHSGt = IHSG pada periode t

20

Return ekspektasi pasar dapat dihitung dengan cara: E(Rm) =

Ʃ (�)

………..…..…………..………....(2.8)

Keterangan:

Rmi = Return pasar i untuk tahun t n = Jumlah periode

2.4.2 Risiko Saham

Selain memperhatikan return, seorang investor harus mengetahui risiko yang dihadapinya. Risiko merupakan ketidaksesuaian antara return realisasi dan return ekspektasi. Return ekspektasi yang lebih tinggi dari return realisasi menimbulkan risiko. Semakin tinggi return ekspektasi maka semakin besar risiko yang akan dihadapi investor. Menurut Horne dan Wachowics (1992) dalam Jogiyanto (2003: 1), risiko merupakan variabilitas return terhadap return yang diharapkan. Metode yang banyak digunakan dalam pengukuran risiko yaitu standar deviasi. Standar deviasi mengukur absolut penyimpangan nilai-nilai yang sudah terjadi dengan nilai yang diharapkan. Nilai harapan yang digunakan dalam rumus standar deviasi adalah nilai harapan berdasarkan rata-rata historis atau tren atau random walk atau berdasarkan probabilitas (Jogiyanto, 2003: 131). Sebelum menghitung standar deviasi, lebih dahulu menghitung varian saham dengan cara:

²ᵢ= Ʃ [Rt(i) - E(Ri)]2/ n-1………....(2.9) Keterangan:

E(Ri) = Return ekspektasi saham i Rt(i) = Return saham i

21

Standar Deviasi = σ²ᵢ………(2.10)

Tandelilin (2010: 103) menjelaskan bahwa risiko yang dihadapi oleh investor dan memengaruhi nilai investasi bersumber dari:

a. Risiko suku bunga

Perubahan suku bunga akan memengaruhi harga saham secara terbalik (cateris paribus). Pengaruh ini terjadi ketika suku bunga meningkat maka akan banyak investor yang beralih dari saham ke deposito dikarenakan return investasi terkait suku bunga juga akan meningkat dan berlaku kebalikannya. b. Risiko pasar

Fluktuasi pasar ditunjukkan oleh berubahnya indeks saham secara keseluruhan. Perubahan pasar dipengaruhi oleh banyak faktor seperti munculnya resesi ekonomi, kerusuhan, maupun perubahan politik.

c. Risiko inflasi

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang telah diinvestasikan. Jika inflasi meningkat, investor banyak menuntut tambahan premium inflasi untuk mengkompensasi penurunan daya beli yang dialami. d. Risiko bisnis

Risiko dalam menjalankan bisnis dalam suatu industri disebut risiko bisnis. Misalnya perusahaan pakaian jadi yang bergerak pada industri tekstil, maka akan sangat dipengaruhi oleh karakteristik industri tekstil itu sendiri.

e. Risiko finansial

22

f. Risiko likuiditas

Risiko ini berkaitan dengan kecepatan suatu saham yang diterbitkan perusahaan bisa diperdagangkan di pasar sekunder. Semakin cepat suatu saham diperdagangkan, semakin likuid saham tersebut.

g. Risiko nilai tukar mata uang

Risiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestik dengan nilai mata uang negara lainnya.

h. Risiko negara

Risiko negara dapat dikatakan risiko politik karena sangat berkaitan dengan kondisi politik suatu negara.

Selain macam-macam risiko yang disebutkan di atas, Tandelilin (2010: 104) juga menjelaskan bahwa di dalam berinvestasi dapat dipisahkan dua jenis risiko antara lain:

a. Risiko sistematis

Risiko sistematis dikenal juga risiko pasar. Risiko ini merupakan risiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan. Risiko sistematis merupakan risiko yang tidak dapat dihilangkan, karena perubahan pasar akan mempengaruhi variabilitas return suatu investasi.

b. Risiko tidak sistematis

23

Selain risiko yang diatasi, sikap investor dalam menghadapi risiko juga dapat berbeda-beda. Sikap tersebut antara lain (Mardiyanto, 2009: 167):

1) Risk averter (penghindar risiko)

Penghindar risiko adalah sikap investor yang menghindari risiko dan bersedia menerima tambahan risiko jika imbal hasilnya bertambah.

2) Risk neutral (indeferen risiko)

Indeferen risiko adalah sikap investor yang netral terhadap risiko dan bersedia menerima tambahan risiko tanpa imbal hasilnya bertambah.

3) Risk seeker (pemburu risiko)

Pemburu risiko adalah sikap investor yang menyukai risiko dan bersedia menerima tambahan risiko sekalipun imbal hasilnya berkurang.

2.5 Kovarian Saham

Tandelilin (2010: 118) menjelaskan bahwa kovarians adalah ukuran absolut yang menunjukkan sejauh mana dua variabel mempunyai kecenderungan untuk bergerak secara bersama-sama. Dalam konteks manajemen portofolio, kovarians menunjukkan sejauh mana return dari dua sekuritas mempunyai kecenderungan bergerak bersama-sama. Hal ini berarti kovarian menunjukkan hubungan antar dua saham yang dapat bergerak searah ataupun berlawanan.

Basyaib (2007: 50) menjelaskan kovarian antara xi dan yi diperoleh dengan menggunakan rumus 2.11, yaitu:

24

Ghozali (2007) dalam Azizah dkk (2014: 861) secara matematis menuliskan rumus kovarian saham, yaitu:

S(A,B) = =1[ −� −� ]…………....…...……....…...(2.12) Keterangan:

RAT = Return saham A pada tahun t E(RA) = Return ekspektasi saham A RBT = Return saham B pada tahun t E(RB) = Return ekspektasi saham B n = Jumlah observasi

Kovarians bisa berbentuk angka positif, negatif, ataupun nol (Tandelilin, 2010: 118). Kovarians positif berarti kecenderungan dua sekuritas bergerak ke arah yang sama, kovarian negatif berarti return dua buah sekuritas cenderung bergerak ke arah yang berkebalikan, sedangkan kovarians nol mengindikasikan pergerakan dua buah sekuritas bersifat independen satu dan lainnya (Tandelilin, 2010: 118).

2.6 Teori Portofolio

25

adalah untuk memilih kombinasi yang optimal dari saham-saham yang dimiliki (portofolio efisien), dalam arti memberikan hasil tertinggi yang mungkin diharapkan bagi setiap tingkat risiko atau ringkat risiko terendah bagi setiap hasil yang diharapkan.

2.6.1 Konsep Dasar Portofolio

Tandelilin (2010: 156) menjelaskan bahwa terdapat konsep dasar untuk memahami portofolio optimal, antara lain sebagai berikut:

1. Portofolio efisien dan portofolio optimal

Dalam pembentukan portofolio, investor selalu ingin memaksimalkan return harapan dengan tingkat risiko tertentu. Karakteristik portofolio seperti ini disebut portofolio yang efisien. Sedangkan portofolio optimal merupakan portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio efisien. Tentunya portofolio yang dipilih investor adalah portofolio yang sesuai dengan preferensi investor bersangkutan terhadap return maupun terhadap risiko yang bersedia ditanggungnya.

2. Fungsi utilitas dan kurva indeferen

26

3. Aset berisiko dan aset bebas risiko

Investor dapat memilih aset yang akan diinvestasikan ke dalam berbagai aset, baik aset berisiko atau aset bebas risiko. Pilihan yang diambil investor sesuai dengan keberanian dari investor masing-masing. Investor yang menghindari risiko akan berinvestasi pada aset yang bebas risiko. Aset bebas risiko adalah aset yang return realisasinya sudah memiliki kepastian dimasa yang akan datang. Contoh aset bebas risiko adalah Sertifikat Bank Indonesia (SBI), jika investor membeli SBI jangka 3 bulan dengan return 15%, maka pada tanggal jatuh tempo, return yang didapatkan adalah 15%. Aset berisiko adalah aset-aset yang memiliki tingkat return realisasi dimasa depan masih mengandung ketidakpastian. Contoh aset berisiko adalah saham.

2.6.2 Portofolio Efisien dan Portofolio Optimal

27

paling baik di antara portofolio efisien yang dinamakan portofolio optimal. Portofolio optimal merupakan portofolio pilihan investor yang telah memenuhi karakteristik yang diinginkan oleh investor yaitu portofolio yang telah memiliki return maksimal dengan risiko yang minimal dibanding dengan portofolio lainnya.

2.6.3 Konsep Return dan Risiko Portofolio

Estimasi return dan risiko portofolio berarti menghitung return ekspektasi dan risiko suatu kumpulan aset individual yang dikombinasikan dalam suatu portofolio aset (Tandelilin, 2010: 119). Return ekspektasi dapat dihitung menggunakan rata-rata tertimbang dari return ekspektasi saham dan pembobotan nilai portofolio. Sedangkan risiko portofolio bukan hanya menjumlahkan seluruh risiko aset individual, namun memperhatikan komponen risiko akibat keterkaitan antar aset.

Rumus untuk menghitung return portofolio antara lain (Widyandari dkk, 2012: 297):

E(Rp) = Wiblt bl...(2.13) Keterangan:

W(i)blt = Transpose pembobotan portofolio saham ke i bl = Kelebihan return ekspektasi dari saham ke i

Sedangkan risiko portofolio dapat dirumuskan menjadi (Widyandari dkk, 2012: 298):

2

28

Keterangan:

Wblt = Transpose matriks pembobotan saham S = Matriks kovarian

Risiko portofolio juga dapat dihitung dengan rumus (Bodie et al, 2014: 967): Var (Rp) = W2x Var(Rx) + W2y Var(Ry) + 2W2xW2y Cov(Rx,Ry)...(2.15) Keterangan:

W2x = Pembobotan saham x Var(Rx) = Risiko saham x W2y = Pembobotan saham y Var(Ry) = Risiko saham y Cov(Rx,Ry) = Kovarian x dan y

2.7 Saham Indeks IDX30

29

2.8 Model Black-Litterman

2.8.1 Gambaran Model Black-Litterman

Model Black-Litterman diperkenalkan pertama kali oleh Fisher Black dan Litterman tahun 1990 (Idzorek, 2005: 2). Idzorek (2005: 1) menyatakan bahwa model pengalokasian aset yang dibuat oleh Fisher Black dan Robbert Litterman merupakan metode pembangunan portofolio canggih yang mengatasi masalah yang tidak berdasarkan pada intusi, portofolio yang terkonsentrasi sangat tinggi, masukan sensitivitas, dan maksimalisasi perkiraan kesalahan. Widyandari dkk (2012: 298) menyatakan bahwa model Black-Litterman digunakan untuk mengatasi masalah yang dijumpai investor dalam menerapkan teori portofolio modern, dimulai dengan asumsi bahwa keseimbangan alokasi aset harus sebanding dengan nilai kapitalisasi pasar dari aset yang tersedia, dan kemudian dimodifikasi dengan memperhitungkan views (yaitu intuisi atau pandangan dari investor tentang dugaan banyaknya pengembalian aset yang akan didapatkan) dari investor.

30

keseimbangan, dan pandangan pribadi dari manajer portofolio tentang masa depan yang terdekat (Bodie et al, 2014: 966).

Sumber: Idzorek (2005: 16)

Gambar 2.2 Gambaran Model Black-Litterman

Nilai koefisien risiko yang tidak disukai (risk aversion coefficient), matriks kovarian, dan pembobotan kapitalisasi pasar merupakan komponen untuk mendapatkan implied equilibirium return vector. Nilai-nilai tersebut merupakan sumber pertama dalam model Black Litterman. Sumber kedua yaitu pandangan investor dan ketidakpastian pandangan investor. Setelah disatukan maka muncul persamaan dalam menentukan return ekspektasi yang baru. Koch (2003: 15) menjelaskan bahwa persamaan yang digunakan untuk mengukur return ekspektasi dengan model Black-Litterman, yaitu:

31

Nilai E(Rbl) merupakan distribusi posterior dari kombinasi vektor return. Distribusi return kombinasi yang baru sebagai distribusi posterior berdistribusi multivariate normal, sehingga dapat dibentuk kembali menjadi persamaan (Widyandari, dkk, 2012: 298):

bl = π + (SPt) ( -1Ω + PtSP)-1 (Q-Pπ)...(2.17) Keterangan:

= Parameter

S = Matriks kovarian

Ω = Ketidakpastian pandangan investor

Π = Implied equilibirium return CAPM P = Link matrix.

Q = Pandangan investor

32

2.8.2 Sumber Model Black-Litterman

1. Equilibirium Return CAPM

A. Capital Asset Pricing Model (CAPM)

Capital Asset Pricing Model (CAPM) pertama kali dikembangkan secara terpisah oleh Sharpe (1964), Linter (1965), dan Mossin (1969). CAPM merupakan suatu model yang bisa menunjukkan hubungan tingkat return yang diharapkan dari suatu aset berisiko dengan risiko dari aset tersebut pada kondisi pasar yang seimbang. Jogiyanto (2003: 340) menjelaskan bahwa dalam CAPM terdapat asumsi-asumsi, antara lain sebagai berikut: 1) Semua investor mempunyai cakrawala waktu satu periode yang sama.

Investor memaksimumkan kekayaannya dengan memaksimumkan utiliti harapan dalam satu periode yang sama.

2) Semua investor melakukan pengambilan keputusan investasi berdasarkan pertimbangan nilai return ekspektasi dan deviasi standar return portofolio.

3) Semua investor mempunyai harapan yang seragam terhadap faktor-faktor input yang digunakan untuk keputusan portofolio.

4) Semua investor dapat meminjamkan sejumlah dana atau meminjam sejumlah dana dengan jumlah yang tidak terbatas pada tingkat suku bunga bebas risiko.

5) Penjualan pendek diizinkan.

33

7) Semua aktiva dapat dipasarkan secara likuid sempurna. 8) Tidak ada biaya transaksi.

9) Tidak terjadi inflasi.

10)Tidak ada pajak pendapatan pribadi 11)Investor adalah penerima harga.

12)Pasar modal dalam kondisi ekuilibrium

B. Komponen Capital Asset Pricing Model (CAPM)

Secara umum persamaan CAPM yaitu (Jogiyanto, 2003: 358):

Ri = Rf+ βi . [E(Rm) - Rf]………...………..…(2.18) Keterangan:

Ri = Return saham Rf = Return bebas risiko

βi = Beta/Risiko saham E(RM) = Expectedreturn pasar

Komponen dalam CAPM meliputi: a) Return saham

34

b) Beta saham

Beta menggambarkan risiko yang tidak dapat didiversifikasi. Pengukuran beta dilakukan dengan data historis berupa return saham dan return pasar. Pengukuran beta sangat penting karena beta dapat digunakan untuk menganalisis suatu saham atau portofolio. Jogiyanto (2003: 274) merumuskan perhitungan beta dengan:

βᵢ = =1 ᵢ −� ᵢ . −�

−�

=1 ² …………

..………...(2.19)

Keterangan:

Rit = Return saham i waktu t E(Ri) = Return ekspektasi saham i Rmt = Return pasar waktu t E(Rm) = Return ekspektasi pasar Atau dengan rumus:

βᵢ = ��

�² ………...……...………....….(2.20)

Keterangan:

βᵢ = Beta saham

ᵢΜ = Kovarian return pasar 2

Μ = varian pasar

35

bergerak naik atau turun, return saham atau portofolio juga bergerak naik atau turun sama besarnya mengikuti return pasar.

c) Return bebas risisko

Return bebas risiko merupakan return yang sudah memiliki kejelasan dimasa yang akan datang. Return bebas risiko berupa Sertifikat Bank Indonesia yang diterbitkan oleh Bank Indonesia (www.bi.go.id). Return bebas risiko dihitung dengan mencari rata-rata tingkat suku bunga per tahun, kemudian hasilnya diambil rata-rata per bulan dan dibagi 100 (Ramli, 2010: 1094)

d) Return pasar

Return pasar didapatkan dari indeks harga saham gabungan yang terpublikasi di www.finance.yahoo.com. Perhitungan return pasar dapat dilihat pada rumus 2.7.

C. CAPM dalam perhitungan Model Black-Litterman

Perhitungan model Black-Litterman yang menggunakan perhitungan CAPM antara lain:

a) Implied equilibirium return CAPM

Nilai implied equilibirium return CAPM dapat dilihat dari persamaan (Idzorek, 2005: 3):

Π = SWmkt………...………...…...…(2.21) Keterangan:

36

Wmkt =Market capitalization weight b) Matriks kovarian

Matriks kovarian yang merupakan hubungan antara dua saham dapat dilakukan menggunakan rumus 2.12. Nilai diagonal dalam matriks kovarian merupakan nilai varian atau risiko masing-masing saham.

2. Pandangan Investor

Model Black-Litterman memberikan pandangan yang diekspresikan dalam pandangan absolut dan pandangan relatif. Pandangan absolut merupakan harapan pengembalian untuk aset individu, sedangkan pandangan relatif merupakan harapan pengembalian untuk sejumlah aset yang berkaitan (Koch, 2003: 17). Pandangan investor merupakan salah satu yang memengaruhi investor dalam pengambilan keputusan berinvestasi. Contoh pandangan absolut dan pandangan relatif yaitu:

a) Perusahaan A akan mengalami peningkatan sebesar 2% (pandangan absolut).

b) Perusahan B akan menghasilkan peningkatan 2% dibandingkan dengan perusahaan C (pandangan relatif).

37

ketidakpastian investor (Ω). Pandangan investor diasumsikan dengan persen (%). Link matrix diasumsikan dengan nilai 0 yang artinya tidak memiliki pandangan investor, -1 yang artinya pandangan investor bernilai negatif atau pengalami penurunan atau tidak ada peningkatan dibandingkan dengan perusahaan lain, dan bernilai 1 jika pandangan investor bernilai positif atau mengalami peningkatan atau lebih meningkat dibandingkan dengan perusahaan lain. Sedangkan ketidakpastian pandangan investor merupakan hasil kali dari kovarian matriks dan link matrix.

2.8.3 Kelebihan dan Kekurangan Model Black-Litterman

38

2.9 Pengukuran Kinerja Portofolio

Pengukuran kinerja portofolio dapat dilakukan dengan cara (Manurung, 2007: 123) (Husnan, 2001: 468-471):

1. Indeks Treynor

Treynor mengasumsikan bahwa portofolio sangat diversifikasi. Oleh karena itu, indeks Treynor menyatakan series kinerja portofolio dihitung dari hasil bersih portofolio dengan tingkat bunga bebas risiko per unit risiko pasar portofolio dan diberi simbol Tp. Rumus indeks Treynor yaitu (rumus 2.22): Tp =

�− �

�� ...(2.22)

Rp = Rerata return portofolio Rf = Rerata return bebas risiko

βp = Beta portofolio

Indeks Treynor merupakan suatu rasio kompensasi terhadap risiko, namun dalam indeks ini risiko bukan diukur dari total risiko namun dari risiko sistematis atau beta. Periode yang dipergunakan dalam indeks Treynor membutuhkan periode yang panjang, karena periode yang pendek memberikan hasil yang tidak wajar. Nilai ukuran Treynor akan dipilih yang tertinggi.

2. Indeks Sharpe

39

Sp = �− �

�� ...(2.23)

Rp = Rerata return portofolio Rf = Rerata return bebas risiko

p = Standar deviasi portofolio

Indeks Sharpe merupakan rasio kompensasi terhadap total risiko. Jika portofolio sangat terdiversifikasi maka total risiko hampir sama dengan risiko sistematik. Ukuran Sharpe yang paling tinggi itulah portofolio yang memiliki kinerja terbaik.

3. Indeks Jensen

Indeks Jensen merupakan sebuah ukuran absolut yang mengestimasi tingkat pengembalian konstan selama periode investasi dimana diperoleh tingkat pengembalian di atas (di bawah) buy-hold strategy dengan risiko sistematik yang sama. Rumus indeks Jensen yaitu:

αp = Rp-[Rf+ βp(Rm- Rf)]...(2.24) Keterangan:

Rp = Return portofolio Rf = Return bebas risiko

βp = Beta portofolio

Rm = Return pasar

40

2.10 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah data yang akan diteliti berdistribusi normal atau tidak. Dalam penelitian ini, uji normalitas akan dilakukan pada return saham individu. Ketika return saham berdistribusi normal maka saham tersebut dapat dijadikan pilihan untuk pembentukan portofolio optimal. Uji normalitas yang akan digunakan yaitu uji Kolmogronov-Smirnov, dengan kriteria pengujian yaitu (Priyatno, 2012: 57):

1) Signifikansi > 0,05 maka data berdistribusi normal. 2) Signifikansi < 0,05 maka data tidak berdistribusi normal.

Selain uji Kolmogronov-Smirnov, uji normalitas juga dilakukan dengan menggunakan Q-Q plot grafik. Q-Q plot grafik menunjukkan arah penyebaran return saham indiidu. Ketika return saham individu menyebar disekitar garis diagonal dan berkumpul, maka saham tersebut berdistribusi normal.

2.11 Uji Independensi (Uji t)

41

2.12 Penelitian Terdahulu

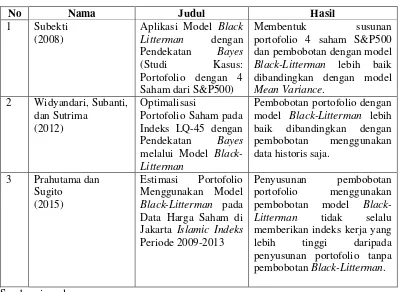

Beberapa penelitian terdahulu yang menguji portofolio saham menggunakan model Black-Litterman, antara lain sebagai berikut:

1. Subekti (2008), membahas tentang kombinasi equilibirium return CAPM dengan pandangan investor yang ditelusuri dengan pendekatan Bayes. Penelitian ini juga akan membandingkan secara singkat antara model Black-Litterman dengan model Mean-Variance. Penelitian ini juga menjelaskan asumsi investor yang memiliki keraguan dan asumsi investor yang tidak memiliki keraguan. Hasil dari penelitian ini yaitu model Black-Litterman menghasilkan kinerja yang lebih baik dan menguntungkan bagi seorang investor karena keterlibatan opini investor dalam memutuskan bobot dari aset-aset dalam portofolio yang tidak terabaikan. Penelitian tersebut menghasilkan susunan portofolio yang berisikan empat saham dari indeks pasar S&P500 dan diperoleh return yang terbaik berasal dari pembobotan dengan model Black-Litterman dibandingkan dengan model Mean Variance.

42

3. Prahutama dan Sugito (2015) melakukan penelitian dengan mengukur portofolio model Black-Litterman yang merupakan kombinasi dari equilibirium return CAPM dan pandangan investor sehingga membentuk opini yang baru. Hasil penelitian ini menunjukkan bahwa penyusunan pembobotan portofolio menggunakan pembobotan model Black-Litterman tidak selalu memberikan indeks kerja yang lebih tinggi daripada penyusunan portofolio tanpa pembobotan Black-Litterman.

Tabel 2.1 Ringkasan Penelitian Terdahulu portofolio 4 saham S&P500 dan pembobotan dengan model Black-Litterman lebih baik dibandingkan dengan model model Black-Litterman lebih baik dibandingkan dengan

43

Sedangkan perbedaan antara peneliti dengan penelitian terdahulu adalah indeks saham yang berbeda, jumlah saham perusahaan yang diteliti, tahun penelitian, dan pendekatan dalam pengukuran portofolio optimal.

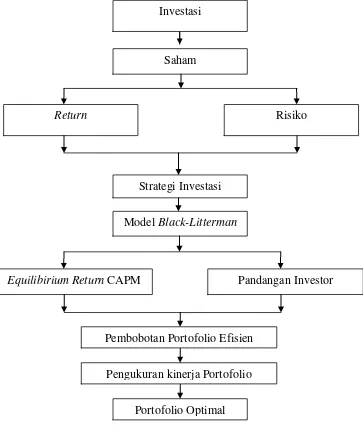

2.13 Kerangka Pemikiran

Investasi merupakan salah satu cara untuk mendapatkan keuntungan dimasa depan. Investasi dapat dilakukan di sektor aset riil maupun finansial. Perbedaan di kedua sektor ini adalah nilai return yang didapatkan. Return pada sektor finansial lebih tinggi dibandingkan dengan sektor riil. Contoh investasi finansial adalah saham. Pergerakan harga saham cenderung cepat dan terus meningkat. Jika tahun 2015 mampu membeli saham dengan harga Rp 1.100 per lembar saham, maka 2 tahun ke depan nilai tersebut dapat menjadi Rp 5.000 atau lebih per lembar saham. Return pada investasi saham juga mencakup 2 (dua) komponen yaitu capital gain atau capital loss dan yield. Capital gain atau loss didapatkan saat jual beli berlangsung, sedangkan yield pada waktu-waktu tertentu atau lebih dikenal dengan dividen.

44

Investor dapat melakukan strategi diversifikasi saham untuk mengurangi risiko investasi. Diversifikasi merupakan penganekaragaman aset. Diversifikasi saham dilakukan dengan membagi aset yang dinvestasikan ke berbagai saham. Tujuannya adalah ketika saham yang satu mengalami kerugian maka investor tidak mengalami kerugian yang berarti karena masih terdapat saham-saham lain yang menghasilkan keuntungan. Diversifikasi aset yang diinvestasikan menghasilkan suatu portofolio. Portofolio merupakan gabungan dari beberapa aset. Terbentuknya portofolio-portofolio atas suatu saham dapat membantu investor dalam mencapai return yang maksimal dengan risiko yang minimal. Beberapa pilihan portofolio saham dinamakan portofolio efisien, sedangkan pilihan yang paling tepat dalam portofolio efisien dinamakan portofolio optimal. Portofolio yang baik adalah portofolio optimal karena terdiri dari saham-saham yang terbaik yang termasuk dalam portofolio efisien.

45

Hasil dari perhitungan dengan model Black-Litterman adalah terbentuknya portofolio optimal. Portofolio optimal berisi saham-saham yang memiliki tingkat pengembalian yang maksimal dengan risiko yang minimal. Portofolio optimal kemudian dijadikan bahan untuk pengambilan keputusan dalam berinvestasi. Investor dapat melihat pembobotan yang telah dihasilkan sehingga mampu memilih saham terbaik untuk berinvestasi. Berdasarkan penjelasan di atas, maka kerangka pikir yang akan digunakan dapat dilihat pada gambar 2.3.

Gambar 2.3 Kerangka Pemikiran Penelitian Investasi

Return Risiko

Strategi Investasi

Model Black-Litterman

EquilibiriumReturn CAPM Pandangan Investor

Pembobotan Portofolio Efisien Saham

Pengukuran kinerja Portofolio

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitatif. Pendekatan kuantitatif memberikan kebebasan pada peneliti untuk menentukan berbagai kriteria atau variabel yang akan diteliti (Martono, 2012: 22). Hermawan (2008: 84) menjelaskan bahwa penelitian deskriptif dilakukan untuk menjelaskan karakteristik berbagai variabel penelitian dalam situasi tertentu. Penelitian deskriptif dilakukan secara luas dengan bukti kuat berupa sampel penelitian. Menurut Martono (2012: 17), penelitian deskriptif bertujuan menggambarkan karakter suatu variabel, kelompok atau gejala sosial yang terjadi di masyarakat. Penelitian ini berisi penggambaran mengenai objek yang diteliti secara detail dan menghasilkan penggambaran yang bersifat apa adanya atau tidak mengada-ada.

3.2 Populasi dan Sampel

47

mencakup beberapa bagian dari populasi setelah melalui tahap penyeleksian dengan metode pemilihan sampel. Pemilihan sampel data dalam penelitian ini menggunakan purposive sampling. Menurut Sugiyono (2008: 122), purposive sampling merupakan teknik pengambilan sampel dengan pertimbangan tertentu. Sampel dalam penelitian ini yaitu perusahaan yang konsisten bertahan di Indeks IDX30 sejak Februari 2012 sampai Desember 2014.

Berdasarkan pertimbangan tersebut, maka didapatkan sampel yang digunakan dalam penelitian ini sebanyak 17 perusahaan, antara lain:

Tabel 3.1 Saham Indeks IDX30 yang Memenuhi Kriteria Sampel Penelitian

No Kode Nama Perusahaan Sektor

1 ADRO Adaro Energy, Tbk Mining 2 ASII Astra International Tbk Aneka industri 3 BBCA Bank Central Asia Tbk Keuangan 4 BBNI PT Bank Negara Indonesia Tbk Keuangan 5 BBRI Bank Rakyat Indonesia Tbk Keuangan 6 BMRI Bank Mandiri (Persero) Tbk Keuangan 7 CPIN Charoen Pokphand, Tbk Pakan ternak

8 GGRM Gudang Garam, Tbk Industri barang dan konsumsi 9 INDF Indofood Sukses Makmur Tbk Industri barang konsumsi 10 INTP Indocement Tunggal Prakarsa, Tbk Infrastruktur, utilitas, transportasi 11 JMSR Jasa Marga Tbk Transportasi

12 KLBF Kalbe Farma Tbk Farmasi

13 PGAS Perusahaan Gas Negara Tbk Industri barang konsumsi 14 SMGR Semen Gresik, Tbk Industri dasar dan kimia

15 TLKM Telekomunikasi Indonesia, Tbk Infrastruktur, utilitas, transportasi 16 UNTR United Tractors Tbk Perdagangan, jasa, dan invest 17 UNVR Unilever Indonesia Tbk Industri barang konsumsi Sumber: www.idx.co.id (data diolah, 2015)

3.3 Jenis dan Sumber Data

48

dipublikasikan oleh perusahaan. Data-data yang diperlukan dalam penelitian ini yaitu:

1. Data harga saham

Data harga saham didapatkan dari harga penutupan (closing price) saham bulanan sejak Februari 2012 sampai Desember 2014. Data diperoleh dari www.finance.yahoo.com. Perubahan harga saham bulanan digunakan dalam menentukan return dan risiko saham.

2. Data indeks harga saham gabungan (IHSG)

Data indeks harga saham gabungan untuk Indeks IDX30 diperoleh dari harga penutupan indeks sejak periode Februari 2012 sampai Desember 2014. Perubahan harga saham gabungan tersebut digunakan dalam menentukan return dan risiko pasar.

3. Data suku bunga Indonesia (SBI)

Data tingkat suku bunga SBI diperoleh dari www.bi.go.id sejak Februari 2012 sampai Desember 2014. Data ini merupakan acuan return bebas risiko (risk free rate of return).

4. Data laporan keuangan

Data laporan keuangan diperoleh dari website masing-masing perusahaan. Data ini digunakan untuk melihat keuangan perusahaan yang akan digunakan sebagai pandangan investor.

3.4Metode Pengumpulan Data

49

benda-benda tertulis seperti buku-buku, majalah, dokumen, peraturan-peraturan, notulen rapat, catatan harian, dan sebagainya (Arikunto, 2010: 201). Data dalam penelitian ini yaitu data sekunder berupa laporan harga saham bulanan, harga saham pasar bulanan, dan laporan tahunan yang diterbitkan oleh Bursa Efek Indonesia menggunakan media elektronik yaitu internet (www.idx.co.id) atau menggunakan yahoo finance (www.finance.yahoo.com). Pengumpulan data penelitian juga dengan melakukan studi kepustakaan dengan mempelajari buku-buku, artikel, jurnal, dan bacaan lain yang berhubungan dengan penelitian.

3.5Definisi Operasional Variabel

Definisi operasional variabel dan pengukuran variabel dalam penelitian ini, antara lain sebagai berikut:

1. Metode Capital Asset Pricing Model (CAPM) merupakan dasar pengukuran yang akan dilakukan sebelum mengukur pembobotan portofolio saham menggunakan model Black-litterman. Indikator variabel CAPM yaitu:

a. Return dan risiko saham

Return dan risiko saham didapatkan dari data historis harga saham bulanan periode Februari 2012 sampai dengan Desember 2014 yang tersedia di www.finance.yahoo.com.

b. Return dan risiko pasar

50

c. Beta saham

Beta adalah pengukur risiko sistematik dari suatu sekuritas terhadap risiko pasar. Beta saham diukur menggunakan data historis untuk mengestimasi beta dimasa yang akan datang.

d. Risk free rate (return bebas risiko)

Return bebas risiko didapatkan dari data yang disediakan oleh Bank Indonesia sejak Februari 2012 sampai dengan Desember 2014 yang tersedia di www.bi.go.id.

e. Expected return (return ekspektasi)

Return ekspektasi didapatkan dari perhitungan yang melibatkan return bebas risiko, beta, dan return pasar.

2. Portofolio efisien

Portofolio efisien disusun berdasarkan hasil perhitungan CAPM. Portofolio efisien terdiri dari beberapa portofolio saham yang memiliki return yang maksimum dengan risiko yang minimum.

3. Model Black-litterman didasarkan pada equilibirium return CAPM dan pandangan investor (view investor) digunakan dalam membentuk opini baru untuk mendapatkan return ekspektasi yang baru. Indikator variabel model Black-litterman, yaitu:

a. Parameter model Black-litterman