BAB II

TINJAUAN PUSTAKA 2.1 Investasi

2.1.1 Pengertian Investasi

Investasi adalah cara penanaman modal baik secara langsung maupun tidak

langsung yang bertujuan untuk mendapatkan keuntungan tertentu dari hasil

penanaman modal tersebut (Fabozzi, 1995:2), dengan harapan nilai di waktu

mendatang lebih tinggi dari pada nilai yang ditemui hari ini. Investor harus

senantiasa memperhatikan pertimbangan antara risikio dan keuntungan atas semua

aset atau sekuritas yang akan dimiliki atau dijadikan sarana investasinya

Ada dua faktor yang akan dipertimbangkan dalam pengambilan keputusan,

yaitu tingkat pengembalian dan risiko. Jika seseorang sudah memutuskan untuk

berinvestasi, maka secara otomatis yang bersangkutan tidak hanya berharap untuk

memperoleh keuntungan semata, tetapi juga harus harus siap menanggung segala

kemungkinan akibat dari keputusan tersebut. Keuntungan yang diharapkan oleh

investor, sebutan bagi individu atau institusi yang melakukan aktivitas investasi,

dapat berbentuk keuntungan modal (capital again) investor mendapat kemungkinan memperoleh dividen (Gumanti, 2011: 21).

Dalam mempelajari investasi, hal pertama dan penting untuk diperhatikan

adalah memahami lingkungan untuk investasi. Faktor-faktor yang dimaksud bisa

jadi berupa faktor makro (yang dalam hal ini dapat berupa kondisi perekonomian,

politik dan keamanan), industri ( perkembangan sektor industri dan kerentanan

perusahaan yang tercermin dalam laporan keuangan atau kebijakan-kebijakan

khusus manajemen. Proses investasi menunjukan bagaimana pemodal seharusnya

melakukan investasi dalam suatu sekuritas. Yaitu sekuritas apa yang akan dipilih,

berapa banyak investasi, dan kapan investasi tersebut akan dilakukan (Husnan,

2005:47). Untuk mengambil keputusan tersebut diperlukan langkah sebagai

berikut:

1. Menentukan Tujuan Investasi

Dalam tahap ini pemodal perlu menetukan apa tujuan investasinya dan

berapa banyak investasi tersebut akan dilakukan. Ada dua hal yang perlu

dipertimbangkan, yaitu tingkat pengembalian yang diharapkan (expected rate of return) dan ketersediaan jumlah dana yang akan diinvestasikan

2. Melakukan Analisis Sekuritas

Salah satu tujuan dari kegiatan ini adalah untuk mendeteksi sekuritas/efek

yang salah harga (mispriced), yakni apakah harga terlalu tinggi atau terlalu rendah. untuk itu ada dua pendekatan yang digunakan yaitu pendekatan

fundamental dan pendekatan teknikal .

Pemilihan sekuritas bukan didasarkan atas faktor mispriced. Tetapi didasarkan atas prefrensi risiko para pemodal (pemodal yang bersedia

menanggung risiko tinggi akan menerima saham yang berisiko), pola kebutuhan

kas (pemodal yang menginginkan penghasilan yang tinggi akan memilih saham

3. Melakukan Pembentukan

Portofolio berarti sekumpulan investasi. Pada tahap ini dilakukan

indentifikasi terhadap sekuritas mana yang akan dipilih dan berapa proporsi dana

yang akan ditanamkan pada masing-masing sekuritas tersebut.

4. Melakukan Revisi Kinerja Portofolio

Dari hasil evaluasi, selanjutnya dilakukan revisi terhadap efek yang

membentuk portofolio tersebut, jika dirasa komposisi portofolio yang sudah

dibentuk tidak sesuai dengan tujuan investasi misalnya rate of return lebih rendah dari yang diisyaratkan.

5. Melakukan Kinerja Portofolio

Dalam tahap ini dilakukan evaluasi atas kinerja portofolio yang telah

dibentuk, baik terhadap tingkat keuntungan yang diharapkan maupun terhadap

tingkat risiko yang ditanggung. Rasionalitas investor diukur dari sejauh mana

investor melakukan prosedur pemilihan saham dan penetuan portofolio optimal

dari data historis pada saham-saham yang listed di Bursa Efek.

Kinerja portofolio ini dapat dilakukan melalui dua pendekatan, pertama

dengan melakukan perhitungan untuk memilih saham dan menentukan portofolio

optimal dengan model indeks tunggal, kedua dengan pola perilaku investor di

bursa yang tercemin dari aktivitasnya melakukan transaksi jual beli saham pada

saham-saham yang diikutkan dalam portofolio (Sartono dan Zulaihati : 1998)

2.1.2 Return

Return adalah measure the financial performance of an investment (Brigham, 1999:192). Investasi diartikan sebagai pemilikan (pembelian) suatu

mengetahui rate of return hal yang harus dilihat adalah nilai awal investasi modal dan pendapatan dari investasi bersih dari nilai awal investasi. Pendapatan

(proceeds) tersebut dapat berupa keuntungan (profit) atau kerugian (loss). Secara matematis, tingkat pengembalian dapat dijabarkan dalam rumus tingkat

pengembalian,

Tingkat pengembalian (r) = Penerimaan Tunai+Keuntungan (Kerugian) Modal Investasi Awal

Return realisasi portofolio ( portofoliorealizad return) merupakan rata-rata tertimbang dari return realisasi masing-masing sekuritas tunggal di dalam portofolio tersebut. Secara sistematis, return realisasi portofolio dapat ditulis sebagai berikut (Jogiyanto, 2013:206)

E( rp) =∑ E(rj) Notasi :

E (Rp) = return ekspetasi dari portofolio

xj = porsi dari sekuritas i terhadap seluruh sekuritas portofolio, E(rj) = return ekspetasi dari sekuritas i,

n = jumlah dari sekuritas tunggal.

2.1.3 Risiko

Risiko ( risk ) adalah kemungkinan terjadinya kerugian yang akan dialami investor atau ketidakpastian atas return yang akan diterima di masa mendatang.

Risiko secara definisi memiliki dua dimensi yaitu ketidakpastian tentang hasil

yang diperoleh di masa mendatang dan kemungkinan akan diperolehnya

Definisi risiko harus mengandung unsur pengukiran terhadap variabilitas

dan pengukuran terhadap kemungkian hasil yang negatif. Artinya, sampai sejauh

mana suatu keluaran (output) akan menyimpang dari yang diharapkan dan penyimpangan tersebut mengarah pada sisi negatif (merugi). Dalam melihat risiko

sangat penting membedakan antara risiko aset tunggal dan aset dalam portofolio,

karena adanya perbedaan return yang diterima oleh pemilik portofolio. Untuk mengurangi risiko investasi, investor harus mengenal jenis risiko investasi.

Jenis risiko investasi dikelompokkan dalam dua kelompok besar, yaitu

risiko sistematis atau disebut system risk atau undiversifiable risk dan risiko tidak sistematis atau disebut unsystematic risk atau specific risk atau diversifiable risk. Risiko dapat dibedakan menjadi dua (Megginson, 1997:103)

1. Risiko sistematis

Merupakan risiko yang tidak dapat dihilangkan dengan melakukan

diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang

dapat mempengaruhi pasar secara keseluruhan. Risiko ini disebabkan oleh

faktor-faktor yang secara serentak mempengaruhi harga saham di pasar modal, misalnya

perubahan dalam kondisi perekonomian, iklim politik, peraturan perpajakan,

kebijakan pemerintah, dan lain sebagainya.

2. Risiko tidak sistematis (unsystematic risk)

Merupakan risiko yang dapat dihilangkan dengan melakukan diversifikasi,

karena risiko ini hanya ada dalam satu perusahaan atau industri tertentu. Misalnya

faktor struktur modal, sturktur aset, tingkat likuiditas, tingkat keuntungan, dan lain

return (ei). Nilai realisasi merupakan nilai yang sudah pasti tidak mengandung

kesalahan pengukuran sebaliknya nilai ekspetasi merupakan harapan yang

belumterjadi yang masih mengandung ketidakpastian.

Perbedaan nilai ekspetasi dengan nilai realisasi yang merupakan kesalahan

residu (ei). Berdasarkan kesediaan dalam menanggung risiko investasi, investor

dikenal ada tiga yaitu berani mengambil risiko (risk taker), sikap netral terhadap risiko (risk neutral) dan yang tidak berani mengambil risiko (risk averse).

Risk taker menurut Weston dan Thomas (1995:427) adalah sikap seorang yang memili taruhan yang fair sedangkan risk neutral adalah seseorang bersikap indifference terhadap taruhan yang fair, dan risk averse adalah investor akan menolak taruhan yang fair. Masing-masing ini menyebabkan investor mempunyai preferensi yang berbeda dalam melihat suatu portofolio. Tidak hanya

itu, preferensi dari investor akan risiko dari suatu portofolio berbeda juga satu

sama lainnya.

Weber (1998) mendefenisikan risiko sebagai penilaian individu terhadap

situasi risiko yang didasarkan pada pengetahuan dan sikap individu yang

bersangkutan. Risiko dari suatu portofolio saham bergantung kepada proporsi dari

saham-saham individu, varians, dan covarians dari saham-saham tersebut. Perubahan yang terjadi pada variabel-variabel tersebut akan merubah risiko dari

portofolio. Masih berkaitan dengan hal itu, sudah merupakan kebenaran umum

bahwa bila saham-sahamyang dipilih secara acak dan digabungkan ke dalam suatu

portofolio, maka risiko portofolio akan menurun sesuai dengan banyaknya saham

Markowits di tahun 1950an dalam (Jogiyanto:2003) menunjukan bahwa

secara umum risiko mungkin dapat dikurangi dengan menggabungkan beberapa

sekuritas tunggal ke dalam bentuk portofolio. Persyaratan utama untuk dapat

mengurangi risiko di dalam portofolio ialah return untuk masing-masing

sekuritastidak berkolerasi secara positif dan sempurna.

Jogiyanto (2003) juga menyebutkan bahwa salah satu pengukur risiko

adalah deviasi standar atau varian yang merupakan kuadrat dar deviasi standar.

Risiko yang diukur dengan ukuran ini mengukur risiko dari seberapa besar nilai

tiap-tiap item yang menyimpang dari rata-ratanya. Risiko portofolio juga dapat

diukur dengan besarnya deviasi standar atau varian dari nilai-nilai return sekuritas

tunggal yang ada di dalamnya.

2.1.4 Portofolio

Portofolio menurut (Jones, 2002:3) adalah: “portofolio is the securities held

by an investor taken at an unit. Pada intinya portofolio adalah suatu kegiatan investasi yang dilakukan pada lebih dari satu asset, dimana gabungan dari

berbagai asset tersebut bertujuan mengurangi resiko dari investasi, tanpa

mengurangi hasil atau keuntungan.

Jumlah sekuritas dalam portofolio harus lebih besar dari satu yang

memungkinkan investor bisa mendapatkan return harapan tertinggi pada tingkat

risiko tertentu atau riskio terendah pada tingkat return harapan tertentu. Untuk menghindari risiko pada suatu investasi antara lain dilakukan melalui diversifikasi

Menganalisis portofolio, diperlukan sejumlah prosedur perhitungan

melalui sejumlah data sebagai input tentang struktur portofolio. Salah satu teknik

analisis portofolio optimal yang dilakukan oleh Elton dan gruber (1995) adalah

menggunakan indeks tunggal.

Analisis atas sekuritas dilakuka dengan membandingkan excess return to beta (ERB) dengan cut-off-rate-nya (Ci) dari masing-masing saham. Saham yang memiliki ERB lebih besar dari Ci dijadikan kandidat portofolio, dan sebaliknya

apabila Ci lebih besar dari ERB tidak diikutkan dalam portofolio.

2.1.4.1 Portofolio Efisien

Pembentukan portofolio yang efisien, perlu dibuat beberapa asumsi

mengenai perilaku investor dalam pembuatan keputusan investasi. Asumsi yang

wajar adalah investor cenderung menghindari risiko (risk averse). Investor penghindar risiko adalah investor yang dihadapkan pada dua investasi dengan

pendapatan diharapkan yang sama risiko yang berbeda, maka ia akan memilih

investasi dengan tingkat risiko yang lebih rendah (Fabozzi, 2001).

Seorang investor memiliki beberapa pilihan portofolio yang efisien, maka

portofolio yang paling optimal yang akan dipilihnya. Portofolio yang efisien dapat

diartikan sebagai portofolio yang memberikan tingkat pengembalian yang

diharapkan pada tingkat optimal dengan suatu tingkat resiko tertentu, atau

portofolio yang memberikan suatu tingkat resiko minimal, pada tingkat

pengembalian yang diharapkan (Jones, 2002:512). Investor dapat memilih

Seluruh aset yang memberikan kemungkinan portofolio yang dapat

dibentuk dari kombinasi aktiva-aktiva yang tersedia disebut dengan opportunity set atau attainable set. Semua titik di attainable set menyediakan semua kemungkinna portofolio baik yang efisien maupun yag tidak efisien yang dapat

dipilih oleh investor (Jones, 2002:513).

2.1.4.2 Portofolio Optimal

Portofolio yang optimal adalah portofolio yang dipilih dan disukai oleh

investor karena memberikan manfaat tertinggi, jadi dari berbagai portofolio yang

efisien namun hanya ada satu portofolio yang optimal (Fabozzi, 1995:60).

Portofolio optimal dapat ditentukan dengan menggunakan model Markowitz atau

dengan model indeks tunggal.

Menentukan portofolio yang optimal dengan model-model ini, yang pertama

kali dibutuhkan adalah menetukan portofolio yang efisien, semua portofolio yang

optimal adalah portofolio yang efisien. Investor yang lebih banyak menyukai

risiko akan memilih portofolio dengan return yang tinggi dengan membayar risiko

yang juga lebih tinggi dibandingkan dengan investor yang kurang menyukai

risiko.

2.1.5 Portofolio Optimal Bedasarkan Model Indeks Tunggal

Terdapat banyak model untuk pengambilan keputusan investasi sekuritas.

Ketika memilih investasi sekuritas dalam bentuk saham, obligasi, reksa dana atau

indeks pasar, investor selalu mempertimbangkan dua variabel utama, yaitu return

berpengaruh terhadap suatu sekuritas (Jogiyanto, 2010:339). Salah satu prosedur

penentuan portofolio optimal adalah metode indeks tunggal.

Metode indeks tunggal menjelaskan hubungan antara return dari setiap sekuritas individual dengan return pasar. Bawasir dan Sitanggang (1994) mengatakan bahwa metode indeks tunggal dapat digunakan dalam penetuan

portofolio optimal dengan cara membandingkan excess return to beta (ERB) dengan cut-off-rate (Ci).

Konsep perhitungan excess return to beta (ERB) dengan cut-off-rate (Ci) didasarkan pada model perhitungan Elton dan Gruber (1995) yaitu dengan cara

menentukan ranking (urutan) saham-saham yang memiliki ERB yang lebih

rendah. Pemeringkatan bertujuan untuk mengetahui return saham terhadap return bebas risiko per unit risiko. Saham-saham yang mempunyai Excess Return to Beta (ERB) sama dengan atau lebih besar dari cut-of-rate (Ci) merupakan kandidat dalam pembentukan portofolio.

Perhitungan untuk menentukan portofolio optimal akan sangat dimudahkan

jika hanya pada sebuah angka yang dapat menentukan apakah sekuritas dapat

dimasukkan ke dalam portofolio optimal tersebut. Adapun dasar penetuan

portofolio optimal berdasarkan model indeks tunggal yaitu dengan

membandingkan antara Excess Return to Beta (ERB) dengan tingkat pembatas saham tertentu atau Cut-of Point (C*).

Jogiyanto (2003) mengatakan bahwa model indeks tunggal didasarkan pada

pengamatan bahwa harga dari suatu sekuritas berfluktuasi searah dengan indeks

berkolerasi karena adanya reaksi umum (common response) terhadap perubahan nilai pasar. Dengan dasar ini, return dari suatu sekuritas dan return dari indeks

pasar yang umum dapat dituliskan:

Ri =αi + βi . Rm +

Notasi :

αi = Nilai ekspetasi dari return sekuritas yang independen terhadap retrun pasar

βi = Sensitivitas return saham suatu sekuritas terhadap return dari pasar

= Kesalahan residu yang merupakan variabel acak dengan nilai ekspektasinya

sama dengan nol atau E (ei) = 0

Model indeks tunggal membagi return dari suatu sekuritas kedalam dua

komponen, yaitu sebagai berikut :

1. Komponen return yang unik diwakili oleh αi yang indenpenden terhadap

return pasar

2. Komponen return yang berhubungan dengan return pasar yang diwakili

oleh βi . Rm.

Model indeks tunggal dapat juga dinyatakan dalam bentuk return ekspektasi

sebagai berikut (Jogiyanto, 2010:342)

E (Ri) = αi +βi. E(Rm)

Model indeks tunggal menggunakan asumsi yang merupakan karakteristik

model ini sehingga menjadi berbeda dengan model lainnya. Asumsi utama dari

model indeks tunggal adalah kesalahan residu dari sekuritas ke- i tidak berkovari

dengan kesalahan residu sekuritas ke-j atau ei tidak berkovari (berkolerasi)

Cov(ei,ej) = 0

Asumsi-asumsi dari model indeks tunggal mempunyai implikasi bahwa

sekuritas bergerak bersama-sama bukan karena efek di luar pasar ( misalnya efek

dari industrial atau perusahaan-perusahaan itu sendiri), melainkan karena

mempunyai hubungan yang umum terhadap indeks pasar.

Jogiyanto (2003) menambahkan bahwa selain hasil dari model indeks

tunggal dapat digunakan sebagai input analisis portofolio, model indeks tunggal

dapat juga digunakan secara langsung untuk analisis portofolio. Analisis

portofolio menyangkut perhitungan return ekspektasi portofolio dan risiko

portofolio. Return ekspektasi dari suatu portofolio selalu merupakan rata-rata

tertimbang dari return ekspektasi individual sekuritas, maka return ekspektasi portofolio dinyatakan sebagai berikut (Jogiyanto, 2010:357)

E (Rp) = αp +βp . E (Rm) dengan :

Βp =∑ 1 wi. βi , dan

αp = ∑ . αi

Dalam model indeks tunggal ini varian dari portofolio dihitung dengan rumus

sebagai berikut:

. + ∑ wi . σei

Untuk portofolio yang di diversifikasikan dengan baik jumlah n yang

banyak, risiko tidak sistematik akan hilang dan hanya risiko sistematik yang

masih tertinggal. Akibatnya, risiko portofolio yang terdiversifikasikan dengan

= .

2.1.6 Indeks Harga Saham Gabungan (IHSG)

Indeks harga saham merupakan indikator yang menggambarkan pergerakan

harga-harga saham. Saat ini Bursa Efek Indonesia memiliki lima macam indeks

harga saham, yaitu :

1. Indeks Harga Saham Gabungan (IHSG), menggunakan semua saham

tercatat sebagai komponen perhitungan indeks

2. Indeks Sektoral, menggunakan semua saham termasuk dalam

masing-masing sektor

3. Indeks LQ45 menggunakan 45 saham yang terpilih setelah melalui

beberapa macam seleksi

4. Jakarta Islamic Indeks (JII), menggunakan 30 saham yang masuk dalam kriteria syariah dan termasuk saham yang likuid

5. Indeks individual, yaitu indeks harga masing-masing saham terhadap

harga dasarnya

Indeks Harga Saham Gabungan ( IHSG) atau composite stock price index pertama kali diperkenalkan pada tanggal 1 april 1983 sebagai indikator

pergerakan harga saham yang tercatat di bursa, baik saham biasa maupun saham

preferen. IHSG biasanya digunakan sebagai proksi dalam pengukuran risiko pasar

dalam model analisi harga saham. IHSG mencerminkan pergerakan perubahan

2.1.7 IDX30

IDX 30 adalah indeks yang terdiri dari 30 saham yang konstituennya indeks

LQ45. IDX 30 diresmikan oleh Otoritas Bursa Efek Indonesia pada tangal 23

April 2012 . Konstituennya indeks LQ45 dipilih karena saat ini indeks LQ45

sudah dapat menggambarkan kinerja saham dengan likuiditas tinggi dan

kapitalisasi pasar bebas. Hanya saja, beberapa fund manager merasa jumlah 45

saham tersebut terlalu besar.

Jumlah konstituen indeks IDX30 yang terdiri dari 30 saham memiliki

keunggulan lebih mudah dilakukan replika sebagai acuan portofolio. Selain itu

menurut teori portofolio, jumlah 30 merupakan jumlah diversifikasi aset yang

ideal dalam sebuah portofolio. Dasar pertimbangan pemilihan konstituen indeks

IDX30 adalah faktor kuantitatif yang terkait dengan nilai, frekuensi dan hari

transaksi serta kapitalisasi pasar.

Selain faktor yang bersifat kuantitaf tersebut, BEI juga mempertimbangkan

informasi kelangsungan usaha, laporan keuangan, dan pertimbangan lain,

misalnya sedang diberlakukan suspensi atau tidak. Secara berkala, konstituen

indeks IDX30 akan dikaji ulang setiap 6 bulan sekali, yaitu setiap akhir bulan

januari dan juli. Hasilnya akan diumumkan pada awal bulan berikutnya.

Berikut adalah keriteria yang harus dipenuhi oleh calon perusahaan yang

masuk IDX30

1. Masuk dalam urutan 60 terbesar dari total transaksi saham di pasar reguler

2. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar

selama 12 bulan terakhir)

3. Telah tecatat di BEJ selama paling sedikit 3 (tiga) bulan

4. Kondisi keuangan dan prospek pertumbuhan perusahaan frekuensi, dan

jumlah hari transaksi di pasar reguler tertinggi dibandingkan dengan

perusahan-perusahaan lain

Hasil dari evaluasi tersebut akhirnya memunculkan 30 perusahaan yang

membentuk IDX30 dan dijadikan sebagai dasar untuk perhitungan IDX30 selama

enam bulan ke depan. Bursa efek indonesia secara rutin memantau perkembangan

kinerja komponen saham yang masuk dalam perhitungan IDX30. Setiap tiga

bulan dilakukan kajian pergerakan ranking saham yang masuk dalam perhitungan

IDX30.

Penggantian saham akan dilakukan setiap enam bulan sekali, yaitu pada

bulan Februari dan Agustus. Apabila terdapat saham yang tidak memenuhi

kriteria seleksi IDX30, maka saham tersebut dikeluarkan dari perhitungan indeks

dan diganti dengan saham lain yang memenuhi kriteria. Hal ini akan terus

dilakukan sehingga konsistensi terpenuhinya kriteria untuk masuk ke dalam

IDX30 dapat terjaga.

2.2 Penelitian Terdahulu

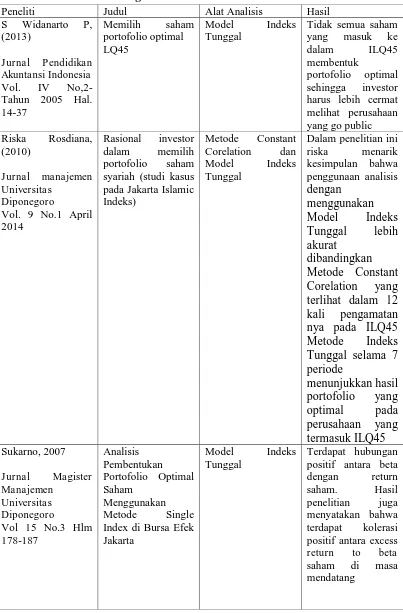

Seperti telah dituliskan pada bagian pendahuluan ada beberapa penelitian

yang pernah dilakukan sebelumnya mengenai penentuan portofolio. Widanarto

(2005) menggunakan model indeks tunggal dalam memilih saham untuk

apakah saham yang temasuk ILQ45 sudah tergolong pada saham yang optimal.

Dari hasil penelitian tersebut Widanarto menarik kesimpulan bahwa tidak semua

perusahaan-perusahaan yang masuk dalam LQ45 termasuk dalam portofolio yang

optimal. Dengan demikian investor yang rasional perlu jeli dalam menganalisis

perusahaan-perusahaan yang go public.

Riska (2010) meneliti rasional investor dalam memilih portofolio saham

syariah yang dilihat pada jakarta islamic indeks. Riska membandingkan pembentukan portofolio dengan menggunakan indeks tunggal dan pembentukan

portofolio dengan metode Constant Correlation.

Pada penelitiannya riska menyimpulkan bahwa menganalisis portofolio

dengan metode indeks tunggal lebih akurat dibandingkan metode constant correlation. Hal ini dilihat dari penelitian bahwa dari keseluruhan 7 periode, model indeks tunggal menghasilkan potensi keuntungan yang lebih tinggi,

penelitian ini juga diperkuat dengan penelitian Umanto (2008) bahwa risiko

individual dapat diperkecil dengan membentuk portofolio yang merupakan akibat

adanya diversifikasi.

Dwi (2000) menganalisis beta saham menggunakan model indeks tunggal

perbandingan antara periode perekonomian normal dan krisis moneter. Hasil

penelitiannya menunjukkan bahwa beta saham menunjukan kepekaan return

saham terhadap perubahan ekonomi makro atau return portofolio. Secara ringkas

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti Judul Alat Analisis Hasil

S Widanarto P, positif antara excess

return to beta

Peneliti Judul Alat Analisis Hasil sebagai alat analisis optimalisasi

portofolio investasi saham (Studi kasus saham LQ45 )

Single Index Besarnya koefisien

beta antara periode

Peneliti Judul Alat Analisis Hasil

Ada kolerasi positif antara standar statistik, korelasi ini tidak cukup kuat.

Perbedaan peneliti sekarang dengan peneliti terdahulu adalah pada

penelitian sekarang memilih objek yaitu saham-saham periode pengamatan

Februari 2013- Juli 2016 dan pada penilitian yang sekarang ini dilakukan

pengamatan saham melalui IDX30 dan menganalisis Proporsi Saham antara

IDX30 dan IHSG

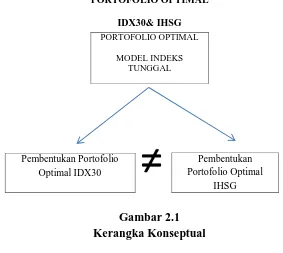

2.3 Kerangka Konseptual

Dalam mengambil keputusan untuk berinvestasi, seseorang investor harus

mempertimbangkan saham-saham mana yang harus diplih. Saham yang dipilih

otomatis yang memberikan return maksimal dengan risiko tertentu, atau return tertentu dengan risiko minimal. Untuk dapat mengetahui saham-saham mana saja

yang dipilih, bisa dilakukan dengan melakukan klasifikasi saham dengan cara

pembentukan portofolio saham.

Pembentukan portofolio saham pada penelitian ini menggunakan model

Cut-off ratenya (Ci) dengan cara membandingkan apakah terdapat perbedaan return portofolio, risiko portofolio, dan proporsi saham antara IDX30 dan IHSG.

Investor yang rasional akan memilih saham-saham yang masuk kandidat

portofolio (ERB>Ci). Setelah itu investor dapat melakukan penilaian terhadap

kinerja portofolio baik pada aspek tingkat keuntungan yang diperoleh maupun

risiko yang ditanggung.

Berdasarkan latar belakang masalah dan uraian teoritis, maka kerangka

konseptual dalam penelitian ini dapat dilihat pada Gambar 2.1

PORTOFOLIO OPTIMAL

IDX30& IHSG

Gambar 2.1 Kerangka Konseptual

Keterangan :

Pemilihan portofolio optimal tergantung kepada preferensi investor terhadap

return dan risiko yang diharapkan :

PORTOFOLIO OPTIMAL MODEL INDEKS

TUNGGAL

Pembentukan Portofolio Optimal IDX30

Pembentukan Portofolio Optimal

1. Investor penghindar risiko jika dihadapkan pada dua investasi dengan

pendapatan diharapkan yang sama dan risiko yang berbeda, maka ia akan

memilih investasi dengan tingkat risiko yang lebeih rendah (Fabozzi, 2001)

2. Investor yang lebih menyukai risiko akan memilih portofolio dengan return

yang tinggi dengan membayar risiko yang juga lebih tinggi ( Jogiyanto,2003).

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual pada Gambar 2.1, maka hipotesisnya

sebagai berikut:

Ha : Terdapat perbedaan pembentukan portofolio optimal dengan