ABSTRAK

PENGARUH TINGKAT KEPUASAN PENGGUNA SOFTWARE SISTEM INFORMASI PENGELOLAAN KEUANGAN DAERAH (SIPKD) TERHADAP EFISIENSI DAN EFEKTIFITAS KERJA PENGGUNA

SISTEM INFORMASI

(Studi Empiris Pada Pemerintah Provinsi Lampung, Kabupaten Lampung Tengah, dan Kabupaten Pesawaran)

Oleh

Sayu Kade Dwi Ratmini

Penelitian ini bertujuan untuk menganalisis secara empiris Pengaruh Tingkat Kepuasan Penggunaan Software Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) Terhadap Efisiensi Dan Efektifitas Kerja Pengguna Sistem Informasi. Dalam menganalisis pengaruh tingkat kepuasan pengguna ini, peneliti menggunakan variabel Kelengkapan Fungsi/ Fitur, Kehandalan, Kemudahan Penggunaan, Inovasi, Keamanan dan Flesibilitas.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari penyebaran kuisoner sebanyak 127 responden, dengan teknik pengambilan sampel purposive sampling. Hipotesis dalam penelitian ini diuji dengan alat analisis regresi linear berganda menggunakan alat bantu software SPSS 22.00. Hasil penelitian menunjukkan bahwa secara simultan indikator kepuasan pengguna berpengaruh positif dan signifikan terhadap efisiensi dan efektifitas kerja pengguna sistem informasi. Namun hasil uji t menunjukkan bahwa variabel kelengkapan fungsi/fitur, kehandalan, inovasi, keamanan mempunyai pengaruh positif dan signifikan terhadap efisiensi kerja pengguna sistem informasi kecuali kemudahan penggunaan dan fleksibilitas. Sedangkan untuk efektifitas kerja pengguna sistem informasi hanya variabel fleksibilitas saja yang tidak berpengaruh secara signifikan.

ABSTRACT

EFFECT OF USER SATISFACTION LEVEL FINANCIAL MANAGEMENT INFORMATION SYSTEMS SOFTWARE AREA (SIPKD) ON EFFICIENCY AND EFFECTIVENESS OF

WORK USER INFORMATION SYSTEM

(Empirical Study On The Provincial Government of Lampung, Lampung Tengah District, and the District Pesawaran)

by

Sayu Kade Dwi Ratmini

This study aims to analyze empirically the influence of satisfaction level in using Financial Management Information System (SIPKD) Software towards the Efficiency And Effectiveness Of Work for Information System Users. In

analyzing the effect of the level of user satisfaction, the researcher use a variable Completeness Functions / Features, Reliability, Ease of Use, Innovation, Security and flexibility.

The data used in this research is primary data obtained from the questionnaire spread to 127 respondents, with a purposive sampling technique. The hypothesis in this study was tested by means of multiple linear regression analysis using SPSS software tools 22.00.

The results showed that simultaneous indicators of user satisfaction is positive and significant on the efficiency and effectiveness of information systems users. But the results of the t-test showed that the completeness variable functions / features, reliability, innovation, security has a positive and significant impact on the efficiency of information system users except ease of use and flexibility. As for the effectiveness of information systems users only variable flexibility are not significant.

RIWAYAT HIDUP

Penulis memiliki nama lengkap SAYU KADE DWI RATMINI dilahirkan pada tanggal 17 September 1975, lahir dari pasangan Bapak Gusti Putu Weca dan Ibu Sayu Nyoman Landri. Penulis memiliki 4 saudara dan merupakan anak ke 2 dari 4 bersaudara. Saat ini penulis telah berkeluarga dengan nama suami adalah Wahyono, dan telah dikaruniai buah hati yaitu: Amelia Wahyu Safitri dan Daffa Wahyu Alrizky.

Semasa Sekolah Dasar Penulis menyelesaikan Pendidikan Sekolah Dasar di SD Negeri 2 Gedong Air Bandar Lampung. Kemudian melanjutkan Pendidikan di SMP Xaverius Metro. Selanjutnya menyelesaikan pendidikan Sekolah menengah atas di SMAN 1 Kotagajah Lampung Tengah.

HALAMAN PERSEMBAHAN

Diiringi rasa syukur kehadirat Allah SWT

Kupersembahkan Karya Kecil ini Kepada:

Kedua OrangTua ku

Suamiku Tercinta Wahyono

Serta Kedua Buah Hatiku

Amelia Wahyu Safitri dan Daffa Wahyu Al-Rizky

MOTO

ILMU, IMAN, AMAL

Apabila a da berbuat kebaika kepada ora g lai , aka a da telah

berbuat baik terhadap diri se diri .

( Benyamin Franklin )

Pa ta g Me yerah, berusaha sekuat te aga, se ua aka i dah

pada waktu ya

Ora et Labora

(Bekerja dan Berdoa)

Berangkat dengan penuh keyakinan

Berjalan dengan penuh keikhlasan

Istiqomah dalam menghadapi cobaan

YAKIN, IKHLA“, I“TIQOMAH

SANWACANA

Puji syukur Alhamdulillah, penulis ucapkan sebagai tanda rasa syukur atas segala rahmat dan karunia yang diberikan Allah swt sehingga penulis dapat menyelesaikan Tesis yang berjudul:“ Pengaruh Tingkat Kepuasan Pengguna

Software Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) Terhadap Efisiensi Dan Efektifitas Kerja Pengguna Sistem Informasi (Studi Empiris Pada Pemerintah Provinsi Lampung, Kabupaten Lampung Tengah, Kabupaten Pesawaran)” sebagai syarat memperoleh gelar Magister Sains Akuntansi Pascasarjana Ilmu Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Lampung. Dalam kesempatan ini penulis menghanturkan ucapan terima kasih kepada:

1. Bapak Prof.Dr.H.Satria Bangsawan, S.E, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Susi Sarumpaet, Ph.D.,Akt selaku Ketua Program Pascasarjana Ilmu Akuntansi Universitas Lampung yang telah memberikan dukungan, saran, arahan, dan waktunya selama proses penyusunan tesis.

4. Dr. Rindu Rika G., S.E. M.Si selaku Dosen Penguji yang telah memberikan dukungan, saran, arahan, dan waktunya selama proses penyusunan tesis

5. Bapak Fitra Dharma, S.E., M.Si, selaku Dosen Pembimbing yang memberikan dukungan, saran selama proses penyusunan tesis.

6. Ibu Reni Oktavia, S.E., M.Si. selaku Dosen Pembimbing yang memberikan dukungan, saran selama proses penyusunan tesis.

7. Bapak dan ibu Dosen yang telah memberikan bimbingan dan ilmu yang sangat bermanfaat selama penulis berada di Pascasarjana ilmu Akuntasi Fakultas Ekonomi dan Bisnis Universitas Lampung.

8. Pengelola dan karyawan/karyawati Magister Ilmu Akuntansi yang telah banyak membantu kelancaran perkuliahan

9. Ayahanda Gusti Putu Weca dan Ibunda Sayu Nyoman Landri, Ayah mertua Rubiman Ibu mertua Mujinem yang telah meberikan dukungan moril serta senantiasa mendoakanku dalam setiap dzikir dan doanya. 10.Suamiku tercinta Wahyono yang selalu setia mendukung dan

mendampingiku dalam suka maupun duka serta kedua buah hatiku Amelia Wahyu Safitri dan Daffa Wahyu Al-Rizky yang selalu menjadi inspirasi dan semangat hidupku.

12.Rekan-rekan di PIA angkatan III yang tidak bisa saya sebutkan satu persatu yang selalu memberikan semangat dan dukungannya dalam menyelesaikan tesis ini.

Semoga karya ini bermanfaat bagi semua pihak dan semoga Allah SWT memberikan rahmat, berkah, dan hidayah-Nya untuk kita semua.

Bandar Lampung, 22 Desember 2014 Penulis,

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1Landasan Teori ... 8

2.2Penelitian Terdahulu... 24

2.3 Kerangka Pemikiran ... 25

2.4 Model Penelitian ... 26

2.5 Hipotesis Penelitian ... 27

Pengguna Sistem Informasi ... 28

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ... 33

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum dan Objek Penlitian ... 49

4.3 Distribusi Frekuensi Jawaban Responden ... 53

Sistem Informasi ... 63

4.9.1 Pengaruh Tingkat Kepuasan Pengguna Software Sitem Informasi Pengelolaan Keuangan Daerah (SIPKD) Terhadap Efisiensi Kerja Pengguna Sistem Informasi pada Pemerintah Provinsi Lampung, Pemerintah Kabupaten Lampung Tengah, dan Kabupaten Pesawaran...83

4.9.2 Pengaruh Tingkat Kepuasan Pengguna Software Sitem Informasi Pengelolaan Keuangan Daerah (SIPKD) Terhadap Efektivitas Kerja Pengguna Sistem Informasi pada Pemerintah Provinsi Lampung, Pemerintah Kabupaten Lampung Tengah, dan Kabupaten Pesawaran...87

DAFTAR TABEL

Halaman

Tabel 2.2 Penelitian Terdahulu... 24

Tabel 3.1 Definisi Operasional Variabel ... 38

Tabel 3.1 Tehnik Pengambilan Sampel... 39

Tabel 4.1 Hasil Penyebaran Kuisioner ... 50

Tabel 4.2 Karakteristik Responden Berdasarkan Jenis Kelamin.. ... 50

Tabel 4.3 Karakteristik Responden Berdasarkan Usia... ... 50

Tabel 4.4 Karakteristik Responden Berdasarkan.Tingkat Pendidikan.... ...51

Tabel 4.5 Karakteristik Responden Berdasarkan Masa Kerja...52

Tabel 4.6 Hasil Jawaban Responden tentang Kelengkapan Fungsi/Fitur... 53

Tabel 4.7 Hasil Jawaban Responden tentang Kehandalan... 55

Tabel 4.8 Hasil Jawaban Responden tentang Kemudahan Penggunaan... 57

Tabel 4.9 Hasil Jawaban Responden tentang Inovasi... 58

Tabel 4.10 Hasil Jawaban Responden tentang Keamanan ...60

Tabel 4.11 Hasil Jawaban Responden tentang Fleksibilitas... 62

Tabel 4.12 Hasil Jawaban Responden tentang Efisiensi... 63

Tabel 4.13 Hasil Jawaban Responden tentang Efektifitas... 65

Tabel 4.14 Hasil Uji Validitas ... 67

Tabel 4.15 Uji Normalitas... 69

Tabel 4.17 Uji Heteroskedastisitas... 71

Tabel 4.18 Nilai Durbin Witson... 72

Tabel 4.19 Analisis Determinasi (R2)... 72

Tabel 4.20 Hasil Uji F... 73

Tabel 4.21 Hasil Uji t...74

Tabel 4.22 Uji Hipotesis Pengaruh Variabel X Terhadap Variabel Y...76

Tabel 4.23 Uji Normalitas... 76

Tabel 4.24 Uji Multikolinearitas ... 77

Tabel 4.25 Uji Heteroskedastisitas...78

Tabel 4.26 Uji Autokorelasi...79

Tabel 4.27 Analisis Determinasi (R2)...79

Tabel 4.28 Hasil Uji F... 80

Tabel 4.29 Hasil Uji t... 81

DAFTAR GAMBAR

BAB I

PENDAHULUAN

1.1Latar Belakang

Otonomi daerah di Indonesia sejak 1 Januari 2001 mengalami perkembangan yang sangat berarti. UU No. 22 dan 25 tahun 1999 telah menjadi dasar yang kuat bagi Pemerintah Daerah untuk mencoba mandiri, khususnya dalam pengelolaan keuangan, termasuk dalam proses penyusunan anggaran daerah atau

penganggaran daerah. Undang-undang tersebut kemudian direvisi dengan UU No. 32 tahun 2004 tentang Pemerintah Daerah dan UU No. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah.

Pelaksanaan otonomi daerah memunculkan jenis akuntabilitas baru, sesuai dengan UU 32 dan 33 tahun 2004 yang mengatur tentang Pemerintahan Daerah.

Akuntabilitas ini terdapat dalam tiga jenis pertanggungjawaban keuangan daerah yaitu (1) pertanggungjawaban pembiayaan pelaksanaan dekonsentrasi, (2)

pertanggungjawaban pembiayaan pelaksanaan pembantuan, dan (3) desentralisasi (Sadjiarto, 2000). Sementara di tingkat pemerintah pusat, pertanggungjawaban keuangan tetap dalam bentuk pertanggungjawaban anggaran pendapatan dan belanja negara (APBN)

2

sudah maju sekalipun terus berusaha memperbaiki praktek akuntabilitas lembaga sektor publik (Mahmudi, 2002). Permasalahan akuntabilitas publik sangat kuat disuarakan sejak dilaksanakan otonomi daerah dan desentralisasi fiskal. Tujuan utama pelaksanaan otonomi daerah dan desentralisasi fiskal tersebut adalah untuk menciptakan good governance, yaitu pemerintahan yang baik, yang ditandai dengan adanya transparansi, akuntabilitas publik, partisipasi, efesiensi dan efektivitas, serta penegakan hukum (Mahmudi, 2002).

Informasi yang dihasilkan oleh teknologi informasi berguna untuk keperluan pribadi, bisnis, pemerintahan dan merupakan informasi yang strategis untuk pengambilan keputusan. Kemajuan teknologi informasi menyebabkan makin beragamnya jenis kegiatan yang berbasis pada teknologi ini, seperti e-government, e-commerce, e-education, e-medicine, e-laboratory, dan lainnya yang

keseluruhannya berbasis pada teknologi informasi.

3

komputer untuk mengolah data, sistem jaringan untuk menghubungkan satu komputer dengan komputer yang lainnya sesuai dengan kebutuhan. Teknologi informasi merupakan teknologi yang membantu menghasilkan, memanipulasi, menyimpan, mengkomunikasikan, dan menyampaikan informasi (Suyanto, 2005).

Menurut Lucas dan Spitler (1999) agar teknologi informasi dapat dimanfaatkan secara efektif sehingga dapat memberikan kontribusi terhadap kinerja, maka anggota dalam organisasi harus dapat menggunakan teknologi tersebut dengan baik. Oleh karena itu sangat penting bagi anggota organisasi untuk mengerti dan memprediksi kegunaan sistem tersebut. Terdapat tingkat pengambilan (return) investasi yang kecil jika anggota dalam organisasi gagal untuk menerima

teknologi tersebut atau memanfaatkannya secara maksimal sesuai kapabilitasnya. Teknologi informasi yang memadai sangat mendukung proses pengembangan sistem informasi yang baik sehingga meningkatkan efisiensi dan efektivitas kerja pengguna sistem. Perkembangan teknologi informasi disatu sisi menguntungkan, tetapi disisi lain dapat menimbulkan beberapa masalah. Bahkan teknologi

informasi merupakan salah satu penyebab adanya tekanan bisnis pada organisasi.

4

Akuntansi sebagai suatu sistem informasi, mengidentifikasikan, mengumpulkan dan mengkomunikasikan informasi ekonomik mengenai suatu badan usaha kepada berbagai pihak. Sistem informasi akuntansi berbasis komputer dirancang untuk mengubah data akuntansi menjadi informasi. Bisa juga merupakan sebuah rangkaian prosedur formal dimana data dikumpulkan dan diproses menjadi informasi, dan didistribusikan kepada para pemakai (Budiasih, 2002).

Implementasi sistem akuntansi yang digunakan bukan hanya merupakan tanggung jawab karyawan yang ada pada bagian tertentu, tetapi karyawan harus

bertanggungjawab terhadap pengoperasian sistem. Pengoperasian sistem harus secara hati-hati dan selalu dilakukan supervisi atas sistem tersebut sebelum

dioperasikan sepenuhnya. Oleh karena itu, sistem akuntansi harus dirancang untuk memenuhi spesifikasi informasi yang dibutuhkan oleh perusahaan dan

memberikan kepuasan bagi penggunanya, sehingga sistem akuntansi yang digunakan menjadi efektif.

Sebagaimana yang dikemukakan Gupta et al., (2007) bahwa untuk mengetahui efektivitas sistem informasi maka yang dapat digunakan sebagai ukuran adalah kepuasan pengguna. Kepuasan pengguna merupakan salah satu indikator keberhasilan pengembangan sistem informasi. Penelitian Gupta et al (2007) menemukan bukti empiris bahwa efektivitas sistem informasi pada organisasi ditentukan oleh beberapa faktor, salah satunya adalah kepuasan pengguna sistem informasi. Kepuasan pengguna sangat penting untuk meningkatkan produktivitas, efisiensi, dan ketelitian pembuatan laporan organisasi. Efektivitas sistem

5

Kepuasan pengguna akhir sistem informasi dapat digunakan sebagai tolak ukur keberhasilan suatu sistem informasi. Kepuasan pengguna akhir ini kemudian menjadi bagian dalam pengembangan model keberhasilan sistem informasi. Sistem informasi yang sesuai kebutuhan dan harapan pengguna adalah sistem informasi yang berkualitas, cepat dalam menampilkan informasi, aktual, dapat digunakan sebagai pertimbangan dalam pengambilan keputusan dan tepat dengan kebutuhan yang diinginkan. Untuk memenuhi kebutuhan akan sistem informasi yang baik diperlukan sistem perancangan yang baik, serta sistem pemrograman yang baik dan mampu memanjakan pengguna dengan memberikan dan

mengembangkan berbagai fasilitas untuk mengakses informasi yang disediakan (Virra, 2014)

Penggunaan teknologi informasi dalam rangka mewujudkan e-government telah dilakukan di Provinsi Lampung sejak tahun 2009 dengan menggunakan aplikasi Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) sebagai software akuntansi dalam membantu pengelolaan dan pemrosesan keuangannya. Terkait dengan sistem informasi pengelolaan keuangan daerah, pemerintah mengeluarkan Peraturan Pemerintah nomor 56 Tahun 2006 yang mengamanatkan bahwa daerah harus menyampaikan informasi yang berkaitan dengan keuangan daerah yang harus memenuhi prinsip-prinsip akurat, kecermatan, ketepatan dan dapat

dipertanggungjawabkan. Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD merupakan seperangkat aplikasi terpadu yang dipergunakan sebagai alat bantu untuk meningkatkan efektifitas implementasi berbagai regulasi bidang

6

dalam pengelolaan keuangan daerah pada tingkat satuan kerja perangkat daerah (SKPD) yang meliputi proses penganggaran, perencanaan, penatausahaan dan pertanggungjawaban. Aplikasi SIPKD ini diimplementasikan dengan harapan untuk menciptakan efektivitas kerja serta meningkatkan dalam mengelola keuangan daerah. Akan tetapi dalam penerapan software ini memerlukan biaya yang sangat besar sehingga perlu dikaji untuk mengetahui pengaruh penggunaan SIPKD terhadap efisiensi dan efektifitas kerja pengguna sistem informasi. Berkaitan dengan penerapan Software Akuntansi SIPKD maka penelitian ini dilakukan untuk memperoleh informasi tentang pengaruh kepuasan pengguna sistem akuntansi tersebut terhadap efisiensi dan efektifitas kerja penggunanya. Dalam penerapannya, aplikasi Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) ini dilakukan oleh operator-operator dari instansi pengguna keuangan daerah (SKPD).

1.2Rumusan Masalah

Berdasarkan berbagai gejala-gejala permasalahan dalam latar belakang, maka rumusan masalah yang akan diteliti adalah:

1. Apakah kepuasan pengguna software akuntansi Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) berpengaruh positif terhadap Efisiensi kerja pengguna Sistem informasi;

7

1.3Tujuan Penelitian

Penelitian yang akan dilakukan bertujuan untuk menganalisis secara empiris Pengaruh Tingkat Kepuasan Penggunaan Software Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) Terhadap Efisiensi Dan Efektifitas Kerja Pengguna Sistem Informasi.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Manfaat Akademis,

Hasil Penelitian ini diharapkan dapat menjadi sumber referensi bagi penelitian selanjutnya dan menambah pengetahuan tentang pengaruh tingkat kepuasan pengguna terhadap efisiensi dan efektifitas kerja pengguna aplikasi sistem akuntansi instansi.

2. Manfaat Praktis

BAB II

TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1. Theory Technologi Acceptance Model

Salah satu teori mengenai penggunaan sistem teknologi informasi yang sangat berpengaruh dan umum digunakan untuk menjelaskan penerimaan individual terhadap penggunaan sistem informasi adalah theory Technology acceptance Model (TAM) yang dikemukakan oleh Davis (1989). TAM beragumen bahwa penerimaan seorang pekerja (individu) terhadap sistem teknologi informasi ditentukan oleh kegunaan persepsian dan kemudahan penggunaan persepsian. TAM berhubungan dengan variabel teknologi dan variabel pemanfaatan. Dimana jika seseorang merasa bahwa penggunaan teknologi akan dapat meningkatkan kinerjanya, maka orang itu akan terus menggunakan teknologi tersebut.

9

dibagi dalam perilaku pemakaian (usage) dengan dua perangkat variabel yaitu persepsi kegunaan (Perceived usefulness) dan persepsi kemudahan penggunaan (perceived ease of use) yang ditetapkan pada berbagai konteks penerimaan teknologi komputer. Hubungan antara penggunaan sistem dan tujuan perilaku yang digambarkan dalam TAM menunjukkan secara tidak langsung bentuk-bentuk tujuan individu untuk melakukan tindakan yang positif. Hubungan antara persepsi kegunaan dan tujuan perilaku didasarkan pada ide bahwa dalam

penyusunan suatu organisasi, orang-orang membentuk tujuan-tujuan terhadap perilaku yang diyakininya akan dapat meningkatkan kinerjanya.

2.1.2. Teknologi Informasi

Teknologi informasi merupakan aspek penting dalam organisasi bisnis

(perusahaan). Menurut O’Brien (2003), memiliki peranan yang sangat penting

karena dapat mendukung proses dan operasi bisnisnya, pengambilan keputusan, dan strategi peningkatan competitive advantage. Teknologi informasi akan

bernilai pada saat digunakan dalam organisasi untuk mencapai tujuan strategis dan operasional organisasi. Wilkinson et. al. (2000) menyatakan bahwa teknologi informasi bisa memberikan informasi yang dibutuhkan untuk pengambilan keputusan sehingga organisasi dapat mengambil keuntungan dan kesempatan dengan menggunakan informasi tersebut. Oleh karena itu, banyak perusahaan mengeluarkan dananya untuk membuat teknologi informasi yang memadai. Perkembangan teknologi informasi juga mempengaruhi pengetahuan dan ketrampilan seseorang. Infrastruktur teknologi informasi perusahaan

10

bersaing berkelanjutan (Keen, 1991 dan McKeney, 1995). Infrasruktur tersebut terdiri dari komputer, teknologi informasi, program teknikal dan database. Infrastruktur ini akan menyokong posisi perusahaan sehingga perusahaan dapat memperbaiki siklus waktu aktivitas, proses lintas fungsi dan peluang penjualan silang. Hal ini bisa menjadi sumber keunggulan bersaing jika perusahaan berkinerja lebih baik dari pesaing yang memiliki asset yang sama.

Infrastruktur teknologi informasi tidak bisa menjadi keunggulan bersaing jika pesaing dapat membelinya dan meniru. Untuk itu perlu infrastruktur yang terintegrasi sehingga sulit ditiru oleh pesaing. Pembangunan infrastruktur yang terintegrasi memerlukan waktu, usaha dan melibatkan pembelajaran pengalaman. Infra struktur teknologi informasi memungkinkan perusahaan untuk

mengidentifikasikan dan mengembangkan aplikasi kunci secara cepat, hal ini akan membuat biaya dan nilai inovasi teknologi yang berbeda.

Pengertian teknologi informasi yang dikemukakan oleh Maharsi (2000) menjelaskan bahwa teknologi informasi sebagai perpaduan antara teknologi komputer dan telekomunikasi dengan teknologi lainnya, seperti: perangkat keras, perangkat lunak, database, teknologi jaringan, dan peralatan telekomunikasi lainnya. Selanjutnya, teknologi informasi dipakai dalam sistem informasi organisasi untuk menyediakan informasi bagi para pemakai dalam rangka pengambilan keputusan.

pengembangan-11

pengembangan berupa penyesuaian-penyesuaian sesuai dengan kebutuhan terbaru dari pengguna di perusahaan.

Permasalahan yang timbul akibat perkembangan teknologi informasi seperti yang dinyatakan oleh Maharsi (2000) adalah sebagai berikut: Untuk menerapkan teknologi informasi dalam perusahaan memerlukan biaya yang besar,

Pengembangan teknologi informasi tidak hanya membutuhkan pengetahuan dan kemampuan teknis di bidang akuntansi saja, tetapi pengetahuan tentang teknologi informasi juga harus dikembangkan. Hal ini berkaitan dengan masalah

information literacy yang perlu ditingkatkan agar pemanfaatan teknologi informasi dapat dioptimalkan.

Pengetahuan mengenai teknologi informasi bukan sekedar pengetahuan secara teknis, akan tetapi lebih pada kekuatannya secara strategis, Teknologi informasi yang diterapkan tersebut harus acceptable, artinya dapat diterima oleh semua orang yang akan menggunakannya. Jika perkembangan teknologi tidak acceptable, maka dapat menimbulkan perilaku yang tidak diharapkan seperti resistance to change (penolakan terhadap perubahan).

12

ancaman, yaitu seorang mandor yang merasa kedudukannya terancam jika pihak manajemen memutuskan untuk menggunakan sistem pengawasan terpusat dengan monitor kamera. Atau seorang manajer menganggap perubahan sebagai ancaman bila wewenang dan kekuasaan yang dimilikinya menjadi berkurang akibat penerapan teknologi informasi.

Perkembangan teknologi informasi menuntut semakin banyaknya keahlian yang dimiliki oleh karyawan atau pekerja dalam organisasi. Oleh karena itu pendidikan tambahan dan pelatihan sangat diperlukan untuk meningkatkan pengetahuan dan ketrampilan dari karyawan atau pekerja, Perkembangan teknologi informasi juga memungkinkan hilangnya kesempatan kerja khususnya bagi karyawan tingkat bawah, karena teknologi informasi tersebut dapat menjalankan tugas mereka. Teknologi informasi hanya menciptakan kesempatan kerja baru bagi tenaga ahli atau individu yang benar-benar memenuhi kualifikasi.

13

2.1.3 Sistem Informasi

Menurut Hall (2001) sistem informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai. Kriteria dari sistem informasi antara lain, fleksibel, efektif dan efisien. Dengan aplikasi dari sistem informasi tersebut maka organisasi akan lebih kompetitif karena akan mendapat banyak manfaat dari kecanggihan sistem

informasi.

Menurut Budiasih (2002) menyatakan bahwa sistem informasi akuntansi berbasis komputer dirancang untuk mengubah data akuntansi menjadi informasi. Atau merupakan sebuah rangkaian prosedur formal dimana data dikumpulkan dan diproses menjadi informasi, dan didistribusikan kepada para pemakai. Pemakai informasi akuntansi dapat dibagi ke dalam dua kelompok besar, yaitu ekstern dan intern. Pemakai ekstern mencakup pemegang saham, investor, kreditur,

pemerintah, pelanggan, pemasok, serikat pekerja, dan masyarakat secara

keseluruhan. Pemakai ekstern menerima dan tergantung pada beragam keluaran dari sistem informasi akuntansi suatu organisasi. Pemakai intern adalah anggota organisasi yang kebutuhannya bervariasi tergantung tingkatannya dalam

organisasi atau terhadap fungsi yang dijalankan.

14

bantu tersebut menjadi tidak efektif jika manusia, proses dan organisasi terabaikan.

2.1.4 Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) Berdasarkan Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah, Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) adalah suatu sistem yang mendokumentasikan, mengadministrasikan, serta mengolah data pengelolaan keuangan daerah dan data terkait lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai bahan

pengambilan keputusan dalam rangka perencanaan, pelaksanaan dan pelaporan pertanggungjawaban pemerintah daerah.

Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) Pemerintah Daerah merupakan seperangkat aplikasi terpadu yang dipergunakan sebagai alat bantu untuk meningkatkan efektifitas implementasi berbagai regulasi bidang

pengelolaan keuangan daerah yang didasarkan pada asas efisiensi, ekonomis, efektif, transparan, akuntabel dan auditabel dalam proses-proses yang terjadi dalam pengelolaan keuangan daerah pada tingkat satuan kerja perangkat daerah (SKPD) yang meliputi proses penganggaran, perencanaan, penatausahaan dan pertanggungjawaban. Aplikasi SIPKD ini diimplementasikan dengan harapan untuk menciptakan efisiensi dan efektifitas kerja serta meningkatkan dalam pengelolaan keuangan daerah.

15

tersebut diharapkan agar sesuai dengan aspirasi pembangunan dan tuntutan masyarakat yang semakin berkembang akhir-akhir ini.

Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Pengelolaan keuangan daerah yang diatur dalam peraturan menteri ini meliputi kekuasaan pengelolaan keuangan daerah, azas umum dan struktur Anggaran Pendapatan Belanja Daerah (APBD), penyusunan rancangan Anggaran Pendapatan Belanja Daerah (APBD), penetapan Anggaran Pendapatan Belanja Daerah (APBD), penyusunan dan penetapan Anggaran Pendapatan Belanja Daerah (APBD) bagi daerah yang belum memiliki Dewan Perwakilan Rakyat Daerah (DPRD), pelaksanaan Anggaran Pendapatan Belanja Daerah (APBD), perubahan Anggaran Pendapatan Belanja Daerah (APBD), pengelolaan kas, penatausahaan keuangan daerah, akuntansi keuangan daerah, pertanggungjawaban pelaksanaan Anggaran Pendapatan Belanja Daerah (APBD), pembinaan dan pengawasan pengelolaan keuangan daerah, kerugian daerah, dan pengelolaan keuangan BLUD.

16

Anggaran Pendapatan Belanja Daerah (APBD) mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. Anggaran

Pendapatan Belanja Daerah (APBD), perubahan Anggaran Pendapatan Belanja Daerah (APBD), dan pertanggungjawaban pelaksanaan Anggaran Pendapatan Belanja Daerah (APBD) setiap tahun ditetapkan dengan peraturan daerah. Anggaran Pendapatan Belanja Daerah (APBD) yang disusun oleh pemerintah daerah telah mengalami perubahan dari yang bersifat inkramental menjadi anggaran berbasis kinerja sesuai dengan tuntutan reformasi.

Anggaran berbasis kinerja dikenal dalam pengelolaan keuangan daerah sejak diterbitkannya Peraturan Pemerintah Nomor 105 tahun 2000 yang dalam pasal 8 dinyatakan bahwa Anggaran Pendapatan Belanja Daerah (APBD) disusun dengan pendekatan kinerja. Penerapan anggaran berbasis kinerja pada instansi pemerintah di Indonesia dicanangkan melalui pemberlakuan UU nomor 17 tahun 2003

17

Peraturan Pemerintah Nomor 56 Tahun 2005, menyebutkan bahwa prinsip-prinsip pengelolaan keuangan daerah adalah sebagai berikut :

a) Tangung jawab

Pemerintah daerah harus mempertanggungjawabkan keuangannya kepada lembaga atau orang yang berkepentingan yang sah, lembaga atau orang itu termasuk pemerintah pusat, DPRD, Kepala Daerah dan masyarakat umum. Adapun unsur-unsur penting dalam tanggung jawab adalah mencakup keabsahan yaitu setiap transaksi keuangan harus berpangkal pada wewenang hukum tertentu dan pengawasan yaitu tata cara yang efektif untuk menjaga kekayaan uang dan barang serta mencegah terjadinya penghamburan dan penyelewengan dan memastikan semua pendapatan yang sah benar-benar terpungut jelas sumbernya dan tepat penggunaanya b) Mampu memenuhi kewajiban keuangan

Keuangan daerah harus ditata dan dikelola sedemikian rupa sehingga mampu melunasi semua kewajiban atau ikatan keuangan baik jangka pendek, jangka panjang maupun pinjaman jangka panjang pada waktu yang telah ditentukan.

c) Kejujuran

Hal-hal yang menyangkut pengelolaan keuangan daerah pada prinsipnya harus diserahkan kepada pegawai yang betul-betul jujur dan dapat dipercaya.

d) Hasil guna (Efektif) dan daya guna (efisien)

18

untuk mencapai tujuan pemerintah daerah dengan biaya yang serendah- rendahnya dan dalam waktu yang secepat- cepatnya.

e) Pengendalian

Para aparat pengelola keuangan daerah, DPRD dan petugas pengawasan harus melakukan pengendalian agar semua tujuan tersebut dapat tercapai

Supriyono (2000) mengemukakan bahwa salah satu aspek dari pemerintah daerah yang harus diatur secara hati-hati adalah masalah pengelolaan keuangan daerah dan anggaran daerah. Anggaran daerah atau Anggaran Pendapatan dan Belanja Daerah merupakan instrumen kebijakan yang utama bagi pemerintah daerah sebagai instrumen kebijakan, anggaran daerah menduduki posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas pemerintah daerah. Anggaran daerah seharusnya dipergunakan sebagai alat untuk menentukan besarnya

pendapatan dan pengeluaran, alat bantu pengambilan keputusan dan perencanaan pembangunan, alat otoritas pengeluaran di masa yang akan datang. Ukuran standar untuk evaluasi kinerja serta alat koordinasi bagi semua aktivitas di berbagai unit kerja. Penentuan besarnya penerimaan/pendapatan dan

pengeluaran/belanja daerah tidak terlepas dari peraturan perundang-undangan yang berlaku.

Sumber- sumber penerimaan daerah terdiri dari 4 bagian, yakni :

a) Pendapatan Asli Daerah yaitu hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah, dan lain-lain pendapatan daerah yang sah; b) Dana Perimbangan;

19

d) Lain- lain Pendapatan Daerah yang sah.

Selanjutnya dalam Peraturan Pemerintah Republik Indonesia Nomor 105 Tahun 2000 juga menyebutkan bahwa, penerimaan daerah adalah semua penerimaan kas daerah dalam periode tahun anggaran tertentu. Pendapatan daerah adalah semua penerimaan kas daerah dalam periode tahun anggaran tertentu yang menjadi hak daerah. Pengeluaran daerah adalah semua pengeluaran kas daerah dalam periode tahun anggaran tertentu. Belanja daerah adalah semua pengeluaran kas daerah dalam periode tahun anggaran tertentu yang menjadi beban daerah.

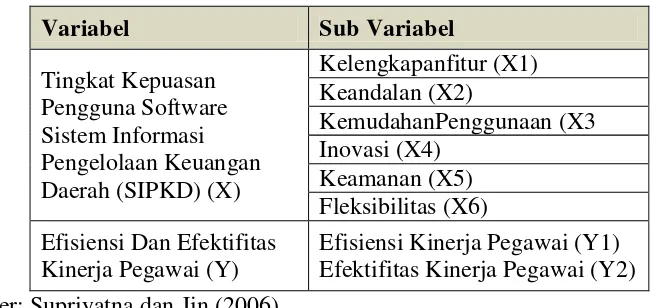

2.1.5 Kepuasan Pengguna

1. Pengertian Kepuasan Pengguna

Kepuasan pengguna informasi menurut Supriyatna dan Jin (2006), adalah adanya kesesuaian antara harapan seseorang dengan hasil yang diperoleh. Suatu sistem yang baik bukan hanya dilihat dari kecanggihannya tetapi juga dilihat dari penerimaan dan pemahaman pengguna dimana pengguna merasa puas dengan sistem informasi yang dihasilkan. Tingkat kepuasan ini pada akhirnya mengarah pada peningkatan efisiensi dan efektivitas kerja penggunaan sistem informasi yang diimplementasikan.

20

pemakai memandang sistem informasi secara nyata, tapi tidak pada kualitas sistem secara teknik (Guimaraes, Staples, dan McKeen, 2003).

Secara umum kepuasan pengguna adalah hasil yang dirasakan pengguna

mengenai kinerja suatu sistem yang dioperasikan sesuai dengan harapan mereka. Pengguna merasa puas apabila harapan mereka terpenuhi. Pengguna yang puas cenderung tetap loyal lebih lama dan relatif lebih sering menggunakan .sistem tersebut.

2. Faktor-Faktor yang Mempengaruhi Kepuasan Penggunaan Software

Akuntansi

Supriyatna dan Jin (2006) menyebutkan bahwa kepuasan pengguna sistem informasi dapat diukur dengan menggunakan enam variabel, yaitu kelengkapan fungsi/fitur, stabilitas/keandalan, kemudahan penggunaan, inovasi, keamanan, dan fleksibilitas. Sedangkan penjelasannya sebagai berikut:

a) Kelengkapan fungsi/fitur, yaitu keberadaan fungsi/fitur yang lengkap seperti data atau informasi yang ditampilkan pada sistem informasi yang bertujuan mempermudah dan menunjang pemanfaatan bagi penggunanya. b) Kehandalan merupakan ketangguhan atau kemampuan aplikasi yang

digunakan dalam sistem informasi untuk dapat beroperasi tanpa

21

c) Kemudahan penggunaan digunakan untuk menyatakan kemudahan yang dimiliki oleh sistem informasi terutama dalam penampilan informasi, navigasi dan interaksi antara pengguna dengan sistem dimana fitur-fitur dalam sistem user friendly.

d) Inovasi berkaitan dengan reputasi, kreasi, pembaruan dan terobosan yang dimiliki dari sistem informasi menyangkut perbandingan dengan

organisasi lain dalam hal penyediaan informasi serupa.

e) Keamanan menunjukkan kemampuan security sistem informasi dalam menghadapi kemungkinan masuknya virus maupun perusakan atau penghapusan data.

f) Fleksibilitas menggambarkan kemampuan sistem informasi untuk dapat di implementasikan pada segala jenis dan spesifikasi sistem komputer yang tersedia di pasaran termasuk kemampuannya untuk digabungkan dengan penggunaan database yang tersedia lainnya.

2.1.6 Indikator Efisiensi dan Efektifitas Kerja

Secara umum kepuasan penguna merupakan ukuran kesuksesan sistem informasi. Kepuasan para pengguna mencerminkan seberapa jauh pengguna percaya pada suatu sistem informasi yang disediakan dapat memenuhi kebutuhan informasi mereka, atau kepuasan pengguna menggambarkan bagaimana pengguna

22

Penelitian yang dilakukan Molla dan Licker (2001) menunjukkan bahwa kualitas sistem e-commerce terkomputerisasi berpengaruh terhadap kepuasan pengguna. Hasil penelitian ini diperkuat oleh revisi penelitian yang dilakukan DeLone dan McLean (2003) yang juga menunjukkan bahwa kualitas sistem berpengaruh terhadap kepuasan penggunanya. Jika pemakai sistem informasi percaya bahwa kualitas sistem dan kualitas informasi yang dihasilkan dari sistem yang digunakan adalah baik, mereka akan merasa puas menggunakan sistem tersebut (Istianingsih dan Wijanto, 2008).

DeLone dan McLean (2003) menyatakan bahwa Reliability, ease of use, flexibility, dan functionality merupakan ukuran kualitas sistem. Penelitian yang dilakukan Supriatna, dan Jin (2006) juga menggunakan variabel reliability, ease of use, dan flexibility sebagai variabel yang dianggapnya mempengaruhi kepuasan pengguna. Hal sama juga dilakukan Illias et al., (2007) dalam penelitiannya, system reliability dan ease of use merupakan variabel yang berpengaruh terhadap kepuasan pengguna pada pusat pertanggungjawaban pada sektor pemerintah di Labuan, Malaysia. Sementara, Olsina et al., (2008) menganggap bahwa

functionality sebagai salah satu karakteristik atribut kualitas bagi website. Indikator yang menyangkut efisiensi adalah :

1. Cepat

23

2. Akurat

Efisiensi target, yakni hasil dari pelaksanaan pekerjaan tersebut dapat

maksimal sesuai dengan target yang ditetapkan baik secara kuantitas maupun kualitas.

3. Murah

Efisiensi biaya, artinya dengan menggunakan teknologi komunikasi justru lebih hemat.

4. Mudah

Efisiensi tenaga dan pikiran, bahwa dengan menggunakan teknologi

komunikasi penyelesaian pekerjaan menjadi lebih sederhana, lebih ringan, dan lebih mudah.

Efektivitas merupakan hubungan antara keluaran suatu pusat tanggung jawab dengan sasaran yang mesti dicapai, semakin besar kontribusi daripada keluaran yang dihasilkan terhadap nilai pencapaian sasaran tersebut, maka dapat dikatakan efektif pula unit tersebut. (Supriyono, 2000). Efektivitas merupakan gambaran tingkat keberhasilan atau keunggulan dalam mencapai sasaran yang telah ditetapkan dan adanya keterikatan antara nilai-nilai yang bervariasi. Indikator yang menyangkut efektivitas adalah :

1. Kualitas sistem

Kualitas sistem merupakan kemudahan, kesesuaian, keandalan dan kegunaan sistem.

2. Kualitas informasi

24

3. Penggunaan

Penggunaan (usage) dilihat dari frekuensi akses sistem, durasi penggunaan serta ketepatan penggunaan.

4. Keuntungan organisasi

Keuntungan yang dimaksud meliputi penghematan operasional baik biaya maupun waktu.

2.2 Penelitian Terdahulu

Peneliti dan Judul Variabel Metode Analisis Trisakti School of Management

25

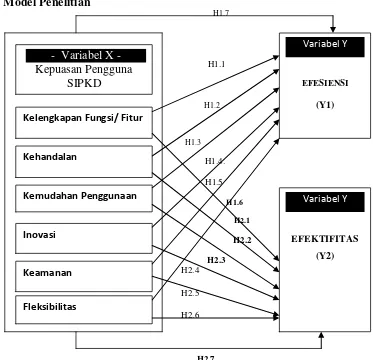

2.3 Kerangka Pemikiran

Ukuran efisiensi dan efektivitas dalam sistem informasi tercermin dari kinerja pengguna yang salah satunya ditentukan oleh kepuasan pengguna sistem

26

Gambar 2.1 Paradigma Penelitian Pengaruh Variabel X Terhadap Y1 dan Y2

Gambar 2.1 menunjukan variable-variabel yang akan diteliti dalam penelitian ini yaitu variabel Kepuasan Pengguna Software SIPKD (X) yaitu: kelengkapan fungsi/ fitur (X1), kehandalan (X2), kemudahan penggunaan (X3), inovasi (X4), keamanan (X5), flesibilitas (X6) sedangkan variabel Y1 dan Y2 adalah efisiensi dan efektifitas kerja pengguna sistem informasi, apabila variable X berpengaruh positif dan signifikan terhadap variabel Y maka efisiensi penggunaan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) akan semakin baik.

Variabel Y

EFEKTIFITAS (Y2)

Kelengkapan Fungsi/ Fitur

27

2.5 Hipotesis Penelitian

2.5.1 Pengaruh kelengkapan fungsi / fitur software SIPKD terhadap

efisiensi dan efektifitas kerja pengguna sistem informasi

Kelengkapan fungsi / fitur yaitu mengukur kepuasan pengguna dari sisi isi dari suatu sistem. Isi dari sistem biasanya berupa fungsi dan modul yang digunakan oleh pengguna sistem dan juga informasi yang dihasilkan oleh sistem. Indikator kelengkapan fungsi / fitur juga mengukur apakah sistem menghasilkan informasi yang sesuai dengan kebutuhan pengguna. Semakin lengkap modul dan informatif sistem maka tingkat kepuasan dari pengguna akan semakin tinggi.

Berdasarkan penelitian yang dilakukan oleh Virra (2014) mengenai pengaruh unsur-unsur kepuasan pengguna pada efisiensi dan efektifitas kerja pengguna aplikasi sistem akuntansi instansi pada Satuan Kerja Pendidikan Tinggi di Provinsi Balimenunjukkan bahwa unsur kepuasan pengguna kelengkapan fungsi

berpengaruh positif terhadap efisiensi kerja pengguna sistem informasi.

Penelitian Supriyatna dan Jin (2006), bahwa kepuasan pengguna public computer yang diukur melalui variabel kelengkapan fungsi/fitur mempunyai pengaruh positif terhadap efisiensi dan efektifitas mahasiswa.

Berdasarkan beberapa penelitian sebelumnya maka penulis mengajukan hipotesis:

H1.1 : Kelengkapan fungsi / fitur berpengaruh positif terhadap efisiensi kerja pengguna sistem informasi

28

2.5.2 Pengaruh kehandalan software SIPKD terhadap efisiensi dan efektifitas kerja pengguna sistem informasi

Sistem informasi yang berkualitas adalah sistem informasi yang dapat diandalkan. Jika sistem tersebut dapat diandalkan maka sistem informasi tersebut layak

digunakan.

Hasil pengujian hipotesis kedua penelitian yang dilakukan oleh Supriyatna dan Jin (2006) menunjukkan bahwa kepuasan pengguna public computer yang diukur melalui variabel stabilitas/kehandalan mempunyai pengaruh yang positif terhadap efisiensi dan efektivitas mahasiswa.

Berdasarkan kajian teoritis dan kajian empiris tersebut, maka penulis mengajukan hipotesis:

H1.2 : Kehandalan berpengaruh positif terhadap efisiensi kerja pengguna sistem informasi

H2.2: Kehandalan berpengaruh positif terhadap efektifitas kerja pengguna sistem informasi

2.5.3 Pengaruh kemudahan penggunaan software SIPKD terhadap efisiensi

dan efektifitas kerja pengguna sistem informasi

29

navigasi dan interaksi antara pengguna dengan sistem dimana fitur-fitur dalam sistem user friendly.

Penelitian Supriyatna dan Jin (2006), bahwa kepuasan pengguna public computer yang diukur melalui variabelkemudahan penggunaanmempunyai pengaruh positif terhadap efisiensi dan efektifitas mahasiswa.

Berdasarkan uraian diatas maka penulis mengajukan hipotesis:

H1.3 : Kemudahan penggunaan berpengaruh positif terhadap efisiensi kerja pengguna sistem informasi

H2.3: Kemudahan penggunaan berpengaruh positif terhadap efektifitas kerja pengguna sistem informasi

2.5.4 Pengaruh inovasi software SIPKD terhadap efisiensi dan efektifitas

kerja pengguna sistem informasi

Inovasi software SIPKD dalam hal ini menyangkut reputasi, kreasi, pembaruan dan terobosan yang dimiliki oleh sistem informasi menyangkut perbandingan dengan organisasi lain dalam hal penyediaan informasi serupa.

Penelitian yang dilakukan oleh Supriatna dan Jin (2006), menunjukkan bahwa kepuasan pengguna public computer yang diukur melalui variabel inovasi mempunyai pengaruh positif terhadap efisiensi dan efektifitas mahasiswa.

Berdasarkan uraian dan temuan empiris tersebut, penulis mengajukan hipotesis: H1.4 : Inovasi berpengaruh positif terhadap efisiensi kerja pengguna sistem

30

H2.4: Inovasi berpengaruh positif terhadap efektifitas kerja pengguna sistem informasi

2.5.5 Pengaruh keamanan software SIPKD terhadap efisiensi dan efektifitas

kerja pengguna sistem informasi

Keamanan Sistem mengacu pada perlindungan terhadap semua sumber daya informasi perusahaan dari ancaman oleh pihak-pihak yang tidak berwenang. Keamanan merupakan kemampuan security sistem informasi dalam menghadapi masuknya virus maupun perusakan atau penghapusan data.

Sedangkan penelitian yang dilakukan oleh Supriatna dan Jin (2006), menunjukkan bahwa kepuasan pengguna public computer yang diukur melalui variabel keamanan mempunyai pengaruh yang positif terhadap efisiensi dan efektifitas mahasiswa. Berdasarkan uraian dan hasil penelitian sebelumnya maka penulis mengajukan hipotesis:

H1.5 : Keamanan berpengaruh positif terhadap efisiensi kerja pengguna sistem informasi

H2.5: Keamanan berpengaruh positif terhadap efektifitas kerja pengguna sistem informasi

2.5.6 Pengaruh fleksibilitas software SIPKD terhadap efisiensi dan efektifitas kerja pengguna sistem informasi

31

kemampuan sistem informasi dalam melakukan perubahan-perubahan kaitannya dengan memenuhi kebutuhan pengguna.

Berdasarkan penelitian yang dilakukan oleh Rajab (2009), memperoleh hasil analisis pengujian bahwa variabel fleksibilitas memiliki pengaruh yang positif dengan korelasi yang cukup kuat terhadap efisiensi dan efektifitas pemanfaatan teknologi informasi.

Penelitian yang dilakukan oleh Supriatna dan Jin (2006), menunjukkan bahwa kepuasan pengguna public computer yang diukur melalui variabel fleksibilitas mempunyai pengaruh yang positif terhadap efisiensi dan efektifitas mahasiswa.

Berdasarkan uraian diatas, diduga terdapat hubungan positif antara fleksibilitas dengan efisiensi dan efektifitas pengguna sistem sehingga penulis mengajukan hipotesis:

H1.6 : Flesibilitas berpengaruh positif terhadap efisiensi kerja pengguna sistem informasi

H2.6 : Fleksibilitas berpengaruh positif terhadap efektifitas kerja pengguna sistem informasi

32

H1.7 : Kelengkapan fungsi/fitur, kehandalan, kemudahan penggunaan, inovasi, keamanan, flesibilitas secara bersama-sama berpengaruh positif terhadap efisiensi kerja pengguna sistem informasi.

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Penelitian ini akan dilakukan pada pengguna software Sistem Informasi

Pengelolaan Keuangan Daerah (SIPKD). Penelitian ini dibatasi lokasinya hanya pada Sub bagian akuntansi / keuangan di wilayah Pemerintah Provinsi Lampung, Pemerintah Kabupaten Lampung Tengah dan Pemerintah Kabupaten Pesawaran. Tujuan dari penelitian ini adalah untuk menganalisis secara empiris Pengaruh Tingkat Kepuasan Pengguna Software Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) terhadap Efisiensi Dan Efektifitas Kerja Pengguna Sistem Informasi. Dalam menganalisis pengaruh tingkat kepuasan pengguna ini, peneliti menggunakan variabel Kelengkapan Fungsi/ Fitur, Kehandalan, Kemudahan Penggunaan, Inovasi, Keamanan dan Flesibilitas.

3.2Metode Penelitian

3.2.1. Rancangan Penelitian

34

Sedangkan pendekatan penelitian yang digunakan adalah penelitian kuantitatif yakni prosedur penelitian yang menghasilkan data-data penelitian berupa angka- angka statistik yang akan dijadikan bahan analisis. Data-data yang dikumpulkan berupa angka-angka hasil penyebaran kuesioner.

3.2.2. Definisi Operasional Variabel

Definisi operasional variabel adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan, ataupun operasional memberikan operasional yang diperlukan untuk mengukur konstruk (constructs) atau variabel tersebut (Kerlinger dalam Sugiyono, 2011:38). Definisi operasional variabel diukur untuk memberikan gambaran bagaimana variabel atau konstrak tersebut diukur.

Berdasarkan dari rumusan masalah yang telah dikemukakan maka variabel yang akan digunakan dalam analisis penelitian ini dijelaskan sebagai berikut:

1) Variabel terikat (Y) yaitu variabel efsiensi (Y1) dan efektivitas (Y2).

a. Efisiensi meliputi seberapa besar tingkat manfaat yang diberikan oleh pemakai sumber daya teknologi informasi yang telah diinvestasikan

terhadap kinerja operasi organisasi secara keseluruhan. Adapun indikator-indikator untuk menilai efsisiensi adalah :

Cepat : efisiensi waktu;

Akurat : efisiensi target;

Murah: efisiensi biaya;

Mudah : efisiensi tenaga dan pikiran.

35

dihasilkan mempunyai kemampuan implementasi dan kapasitas penyajian informasi sesuai dengan yang diharapkan pengguna sistem informasi. Adapun indikator-indikator untuk menilai efektivitas adalah :

Kualitas sistem;

Kualitas informasi;

Penggunaan;

Keuntungan organisasi. 2) Variabel bebas (X) terdiri dari :

a. Kelengkapan fungsi/fitur (X1) merupakan keberadaan fungsi/fitur yang

lengkap seperti informasi dan data yang ditampilkan pada aplikasi sistem akuntansi dengan tujuan untuk mempermudah dan menunjang proses pemanfaatan bagi karyawan. Adapun indikator-indikator yang digunakan adalah:

1. Fitur-fitur pada aplikasi sistem akuntansi sesuai dengan tugas yang dibebankan instansi.

2. Fitur-fitur pada aplikasi sistem akuntansi cukup lengkap untuk mendukung pekerjaan karyawan.

3. Fitur-fitur pada aplikasi sistem akuntansi mempermudah tugas karyawan.

4. Fitur-fitur pada aplikasi sistem akuntansi membantu menyelesaikan tugas lebih baik.

b. Kehandalan (X2) merupakan ketangguhan atau kemampuan aplikasi

36

pengambilan, pengolahan, dan penyajian informasi dan data dengan tingkat kebenaran/keyakinan yang baik. Disamping itu, aplikasi sistem akuntansi juga dapat menampilkan data dan informasi yang dibutuhkan secara tepat waktu dan selalu baru sesuai dengan standar yang berlaku di organisasi. Indikator-indikator yang digunakan adalah:

1. Aplikasi sistem akuntansi jarang mengalami gangguan (hang) ketika digunakan karyawan.

2. Aplikasi sistem akuntansi selalu siap digunakan oleh karyawan setiap saat.

3. Laporan-laporan yang dihasilkan aplikasi sistem akuntansi mampu disajikan dengan baik.

4. Laporan-laporan yang dihasilkan aplikasi sistem akuntansi sesuai dengan data sebenarnya.

5. Laporan-laporan yang dihasilkan aplikasi sistem akuntansi sesuai dengan standar yang berlaku di organisasi.

c. Kemudahan penggunaan (X3) merupakan kemudahan yang dimiliki

oleh aplikasi sistem akuntansi terutama dalam penampilan informasi, navigasi dan interaksi antara pengguna dengan sistem dimana fitur-fitur dalam sistem user friendly. Indikator-indikator yang digunakan adalah:

1. Aplikasi sistem akuntansi mudah digunakan karyawan. 2. Aplikasi sistem akuntansi tidak memerlukan proses input data

yang rumit.

37

4. Laporan-laporan yang dihasilkan aplikasi sistem akuntansi mudah dibaca.

d. Inovasi (X4), merupakan reputasi, kreasi, pembaruan, dan terobosan

yang dimiliki dari aplikasi sistem akuntansi menyangkut

perbandingan dengan organisasi lain dalam hal penyediaan informasi serupa. Adapun indikator-indikator yang digunakan adalah:

1. Penggunaan aplikasi sistem akuntansi merupakan terobosan baru dibandingkan instansi lain.

2. Penggunaan aplikasi sistem akuntansi merupakan wujud dalam mengikuti perkembangan teknologi komunikasi. 3. Aplikasi sistem akuntansi yang digunakan lebih baik

dibandingkan aplikasi lain yang sejenis.

e. Keamanan (X5) merupakan kemampuan sekuriti sistem informasi

dalam menghadapi kemungkinan masuknya virus maupun perusakan atau penghapusan data. Indikator-indikator yang digunakan adalah:

1. Aplikasi sistem akuntansi mampu menjaga kerahasiaan data. 2. Aplikasi sistem akuntansi memiliki sistem keamanan yang

membuat setiap orang tidak bisa mengaksesnya. 3. Aplikasi sistem akuntansi aman dari ancaman virus.

4. Aplikasi sistem akuntansi mampu menyimpan data dengan baik sehingga karyawan tidak khawatir data hilang atau rusak. f. Fleksibilitas (X6) merupakan kemampuan aplikasi sistem akuntansi

38

digabungkan dengan penggunaan database yang tersedia lainnya. Indikator-indikator yang digunakan adalah:

1. Aplikasi sistem akuntansi tidak membutuhkan komputer dengan spesifikasi tertentu.

2. Aplikasi sistem akuntansi dapat diimplementasikan di laptop maupun PC.

3. Aplikasi sistem akuntansi dapat diintegrasikan dengan segala macam database.

Tabel 3.1. Definisi Operasional Variabel

Variabel Sub Variabel

Tingkat Kepuasan

Efisiensi Kinerja Pegawai (Y1) Efektifitas Kinerja Pegawai (Y2) Sumber: Supriyatna dan Jin (2006)

3.2.3. Populasi dan Teknik Pengambilan Sampel

3.2.3.1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

39

Provinsi Lampung, Pemerintah Kabupaten Lampung Tengah dan Pemerintah Kabupaten Pesawaran.

3.2.3.2. Teknik Pengambilan Sampel

Sampel adalah sebagian atau wakil populasi yang diteliti. Sampel yang akan diteliti dilakukan dengan teknik purposive sampling. Purposive sampling

digunakan karena informasi yang akan diambil berasal dari sumber yang sengaja dipilih berdasarkan kriteria yang telah ditetapkan oleh peneliti (Sekaran, 2003). Kriteria pengambilan sampel dalam penelitian ini adalah para pengguna Software Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) pada Sub bagian akuntansi / keuangan yaitu 1 (satu) orang pengguna Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) mewakili 1 (satu) Satuan Kerja Perangkat Daerah (SKPD). Alasan peneliti hanya mengambil sampel pada sub bagian akuntansi / keuangan karena sampel tersebut dianggap sudah dapat mewakili secara keseluruhan masalah yang dirumuskan dalam penelitian.

Tabel 3.1. Tehnik Pengambilan Sampel

NO POPULASI JUMLAH SKPD SAMPEL

1 Pemerintah Provinsi Lampung 36 36

2 Kabupaten Lampung Tengah 47 47

3 Kabupaten Pesawaran 44 44

40

3.2.4 Teknik Pengumpulan Data

Data merupakan keterangan yang dapat memberikan gambaran atas suatu

keadaan. Jenis data yang digunakan dalam penelitian ini adalah data primer, cara memperolehnya dengan menyebarkan kuesioner kepada instansi pemerintah daerah terkait dengan cara diberikan secara langsung kepada pihak yang

bersangkutan. Jadi data bersumber pada informasi yang diberikan oleh pengguna software SIPKD pada Bagian Akuntansi / Keuangan Satuan Kerja Perangkat Daerah (SKPD) yang ada di Pemerintah Provinsi Lampung, Kabupaten Lampung Tengah dan Kabupaten Pesawaran. Lokasi Penelitian terbatas pada wilayah Pemerintah Provinsi Lampung, Kabupaten Lampung Tengah dan Kabupaten Pesawaran untuk memudahkan peneliti memperoleh data-data yang dibutuhkan, dan agar hasil penelitian dapat dijadikan sebagai salah satu bahan pertimbangan dalam membuat keputusan tentang penerapan software sistem akuntansi instansi serta dapat dijadikan tolak ukur keberhasilan penggunaan software sistem akuntansi instansi.

3.2.5 Metode Pengumpulan Data 3.2.5.1 Data Primer

Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumbernya, berupa persepsi (opini, sikap, pengalaman) secara individual dan kelompok, hasil observasi suatu kejadian atau kegiatan dan hasil pengujian. Data primer pada penelitian ini meliputi jawaban responden melalui penyebaran kuesioner dan hasil wawancara.

41

keuangan/akuntansi di lingkungan pemerintah Provinsi Lampung, Kabupaten Lampung Tengah dan Kabupaten Pesawaran.

Kuesioner ini terdiri dari dua bagian yaitu bagian A yang berisi pernyataan

tentang keterangan pribadi responden, sedangkan bagian B berisi pernyataan yang merupakan penjabaran dari faktor – faktor yang mempengaruhi tingkat kepuasan pengguna software SIPKD terhadap efisiensi dan efektifitas kerja pengguna sistem informasi, dengan menggunakan skala tingkatan 1 sampai dengan 5 (sangat tidak setuju - sangat setuju).

Kuisioner dalan penelitian ini diadopsi dari penelitian yang dilakukan oleh Virra (2014).

3.2.5.2 Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung atau melaui media dan perantara. Adapun data sekunder yang penulis gunakan adalah penelitian lapangan (field research), dimana peneliti memperoleh data langsung dari pihak pertama (data primer). Pada penelitian ini yang menjadi subyek penelitian adalah pengguna software SIPKD di lingkungan Pemerintah Provinsi Lampung, Kabupaten Lampung Tengah dan Kabupaten Pesawaran. Pengumpulan data kuesioner dilakukan dengan teknik participant observation (keterlibatan langsung) dalam penyampaian dan pengumpulan kuesioner oleh peneliti.

3.2.6. Skoring dan Skala Pengukuran

42

mengukur sikap, pendapat dan persepsi sekelompok atau seseorang dengan fenomena sosial (Sugiyono, 2011:93). Untuk keperluan penelitian kuantitatif, maka jawaban responden dapat diberi skor. Dalam penentuan scoring ini dibagi dalam lima kategori penilaian, yaitu:

a. Skor 1 diberikan untuk jawaban sangat tidak setuju b. Skor 2 diberikan untuk jawaban tidak setuju

c. Skor 3 diberikan untuk jawaban netral d. Skor 4 diberilkan untuk jawaban setuju e. Skor 5 diberikan untuk jawaban sangat setuju

Skor variabel ini digunakan untuk menentukkan seberapa besar sebuah variabel direspon oleh responden. Sehingga dengan adanya skor ini dapat diketahui besarnya varibel tersebut secara kualitatif dalam mempengaruhi responden untuk memberikan tanggapan secara positif. Cara mencari rentang skor ini adalah dengan mengurangi jumlah skor terbesar – skor terkecil dibagi jumlah kelas. (Suharsimi,Arikunto. 2005)

3.2.7. Teknik Analisis Data

3.2.7.1. Uji Validitas dan Reliabilitas

Hasil penelitian yang valid bila terdapat kesamaan antara data yang terkumpul dengan data yang sesungguhnya terjadi pada objek penelitian yang diteliti. Untuk hasil yang reliabel, bila terdapat kesamaan data dalam waktu yang berbeda (Sugiyono, 2011:267-269).

43

untuk mengetahui apakah item-item yang tersaji dalam kuesioner benar-benar mampu mengungkapkan dengan pasti apa yang akan diteliti. Sutau intrumen yang valid dapat mengukur sesuatu dengan tepat apa yang hendak diukur. Selanjutnya menurut Sugiono (2008:251) menyatakan bahwa untuk syarat minimum agar dianggap memenuhi syarat valid adalah kalau r hitung > r table. Jadi apabila korelasi antara butir-butir dengan skor total lebih besar dari r table maka butir dalam instrumen tersebut dinyatakan valid.

Reliabilitas instrumen adalah kejituan atau ketepatan instrumen pengukur. Uji reliabilitas dilakukan untuk mengetahui konsistensi dan ketepatan pengukuran, apabila pengukuran dilakukan pada objek yang sama berulang kali dengan instrumen yang sama. Untuk menilai reliabilitas alat ukur dalam penelitian ini, digunakan rumus Alpha Cronbach yang di hitung dengan bantuan SPSS 20.0, sebuah instrumen dikatakan memiliki reabilitas yang tinggi jika nilai Cronbach’s Coefficient Alpha >0,6 dan Cronbach’s Alpha If Item Deleted < Cronbach’s Coefficient Alpha,(Gozali, 2009:133).

3.2.7.2 Uji Asumsi Klasik

44

1) Uji Normalitas

Pengujian ini bertujuan untuk menguji dalam model regresi, variabel pengganggu atau residual mempunyai distribusi normal. Cara mendeteksi residual memiliki distribusi normal atau tidak yaitu dengan analisis grafik. 2) Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik multikolinearitas yaitu adanya hubungan linear antar variabel bebas dalam model regresi. Model regresi yang baik seharusnya tidak terjadi korelasi variabel bebas. Pendeteksiannya dilakukan dengan

menggunakan Variance Inflation Factor (VIF). Jika nilai VIF < 10, maka tidak terjadi multikolinearitas, sebaliknya jika nilai VIF > 10 maka terjadi

multikolinearitas (Ghozali, 2006). 3) Uji Heteroskedastisitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut Homokedastisitas dan jika berbeda maka disebut

Heteroskedastisitas. Model yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas. Pendeteksiannya dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat yaitu ZPRED (Z predictor) dengan residualnya SRESID (standardized residual). Deteksi terjadinya

45

dapat disimpulkan bahwa tidak terjadi gejala heteroskedastisitas (Ghozali, 2006).

4) Uji Autokorelasi

Uji Autokorelasi bertujuan menguji dalam suatu model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem

autokorelasi. Model regresi yang baik adalah regresi yang bebas dari

autokorelasi Uji autokorelasi dilakukan dengan menggunakan uji

Durbin-Watson (D-W), dengan tingkat kepercayaan = 5%. Apabila D-W terletak

antara -2 sampai +2 maka tidak ada autokorelasi

3.3 Uji Hipotesis

Analisis regresi linier berganda dilakukan untuk mengetahui pengaruh tiap variabel independen terhadap variabel dependen. Model yang digunakan untuk menguji hipotesis-hipotesis yang diajukan dinyatakan sebagai berikut:

Y1 : α + β1X1 + β2X2 + β3X3 + β4X4+ β5X5+ β6X6 + e...(1)

Y2 : α + β1X1+ β2X2 + β3X3 + β4X4+ β5X5+ β6X6 + e...(2)

Keterangan:

Y1 : Efisiensi SAI

Y2 : Efektivitas SAI

β 0 : Konstanta

β1, β2, β3, β4, β5, β6 : Koefisien regresi

X1, X2, X3, X4, X5,X6 : Faktor-faktor kepuasan pengguna

e : Error

46

bila koefisien nilai beta bernilai negatif (-) hal ini menunjukkan adanya pengaruh negatif dimana kenaikan nilai variabel bebas akan mengakibatkan penurunan nilai variabel terikat.

Dalam analisis regresi ada 3 analisis yang digunakan untuk pengujian hipotesis (Ghozali, 2007), yaitu:

3.3.1 Uji t

Uji - t menentukan seberapa besar pengaruh variabel bebas secara parsial terhadap variabel terikat.

Ho: b1 = b2 = 0

Artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel (X1, X2, X3, X4, X5,X6 ) yaitu, berupa variabel Kelengkapan Fungsi/Fitur, Kehandalan, Kemudahan Penggunaan, Inovasi, Keamanan, dan Fleksibelitas

terhadap Efisiensi dan Efektivitas Kerja Pengguna Sistem Informasi (Y).

H0 : b1, b2, b3, b4, b5,b6 ≠ 0

Artinya secara parsial terdapat pengaruh yang positif dan signifikan dari variabel (X1, X2, X3, X4, X5, X6) yaitu, berupa Kelengkapan Fungsi/Fitur, Kehandalan, Kemudahan Penggunaan, Inovasi, Keamanan, dan Fleksibelitas terhadap Efisiensi

dan Efektivitas Kerja Pengguna Sistem Informasi (Y). Kriteria pengambilan keputusan :

H0 diterima jika t hitung < t tabel, pada α = 5 %

47

3.3.2 Uji - F

Uji F digunakan untuk mengetahui apakah variabel-variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen.

H0 : b1 = b2 =b3=b4=b5=b6= 0

Artinya secara simultan tidak terdapat pengaruh positif dan signifikan dari variabel (X1, X2, X3, X4, X5, X6) yaitu, berupa Kelengkapan Fungsi/Fitur, Kehandalan, Kemudahan Penggunaan, Inovasi, Keamanan, dan Fleksibelitas

terhadap Efisiensi dan Efektivitas Kerja Pengguna Sistem Informasi (Y).

H0 : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ b6≠0

Artinya secara simultan terdapat pengaruh yang positif dan signifikan dari variabel (X1, X2, X3, X4, X5, X6) yaitu, berupa Kelengkapan Fungsi/Fitur, Kehandalan, Kemudahan Penggunaan, Inovasi, Keamanan, dan Fleksibelitas

terhadap Efisiensi dan Efektivitas Kerja Pengguna Sistem Informasi (Y). Kriteria pengambilan keputusan :

H0 diterima jika F hitung < F tabel pada α = 5 % Ha, diterima jika F hitung > F tabel pada α = 5 %

3.3.3 Koefisien Determinasi (R2 )

Koefisien determinasi (R2) dipakai untuk menunjukkan besarnya sumbangan variabel X terhadap variabel Y ( Simamora, 2004 ). Nilai r2 berada di antara 0 dan 1 artinya yaitu bila r2= 1, artinya menunjukkan variabel bebas mampu

48

tidak mampu menjelaskan kepuasan pengguna. Semakin tinggi nilai r2 atau

BAB V

KESIMPULAN, IMPLIKASI, KETERBATASAN DAN SARAN

5.1 KESIMPULAN

Berdasarkan penelitian dan pembahasan, maka kesimpulan penelitian ini adalah: 1. Kelengkapan Fungsi/Fitur (X1) berpengaruh positif dan signifikan

terhadap efisiensi kerja pengguna sistem informasi pada Pemerintah Provinsi Lampung, Pemerintah Kabupaten Lampung Tengah dan Pemerintah Kabupaten Pesawaran.

2. Kehandalan (X2) berpengaruh positif dan signifikan terhadap Efisiensi kerja pengguna sistem informasi pada Pemerintah Provinsi Lampung,

Pemerintah Kabupaten Lampung Tengah dan Pemerintah Kabupaten Pesawaran.

3. Kemudahan Penggunaan (X3) tidak berpengaruh positif dan signifikan terhadap Efisiensi kerja pengguna sistem informasi pada Pemerintah Provinsi Lampung, Pemerintah Kabupaten Lampung Tengah dan Pemerintah Kabupaten Pesawaran.

4. Inovasi (X4) berpengaruh positif dan signifikan terhadap Efisiensi kerja pengguna sistem informasi pada Pemerintah Provinsi Lampung,

93

5. Keamanan (X5) berpengaruh positif dan signifikan terhadap Efisiensi kerja pengguna sistem informasi pada Pemerintah Provinsi Lampung,

Pemerintah Kabupaten Lampung Tengah dan Pemerintah Kabupaten Pesawaran.

6. Fleksibelitas (X6) tidak berpengaruh positif dan signifikan terhadap Efisiensi kerja pengguna sistem informasi pada Pemerintah Provinsi Lampung, Pemerintah Kabupaten Lampung Tengah dan Pemerintah Kabupaten Pesawaran.

7. Kelengkapan Fungsi/Fitur (X1), Kehandalan (X2), Kemudahan

Penggunaan (X3), Inovasi (X4), Keamanan (X5), Fleksibelitas (X6) secara bersama-sama berpengaruh positif dan signifikan terhadap Efisiensi kerja pengguna sistem informasi pada Pemerintah Provinsi Lampung,

Pemerintah Kabupaten Lampung Tengah dan Pemerintah Kabupaten Pesawaran.

8. Kelengkapan Fungsi/Fitur (X1) berpengaruh positif dan signifikan terhadap efektifitas kinerja pegawai pada pemerintah provinsi lampung, pemerintah kabupaten lampung tengah dan pemerintah kabupaten pesawaran.

9. Kehandalan (X2) berpengaruh positif dan signifikan terhadap efektifitas kerja pengguna sistem informasi pada Pemerintah Provinsi Lampung,

Pemerintah Kabupaten Lampung Tengah dan Pemerintah Kabupaten Pesawaran.

94

Provinsi Lampung, Pemerintah Kabupaten Lampung Tengah dan Pemerintah Kabupaten Pesawaran.

11.Inovasi (X4) berpengaruh positif dan signifikan terhadap efektifitas kerja pengguna sistem informasi pada Pemerintah Provinsi Lampung,

Pemerintah Kabupaten Lampung Tengah dan Pemerintah Kabupaten Pesawaran.

12.Keamanan (X5) berpengaruh positif dan signifikan terhadap efektifitas kerja pengguna sistem informasi pada Pemerintah Provinsi Lampung,

Pemerintah Kabupaten Lampung Tengah dan Pemerintah Kabupaten Pesawaran.

13.Fleksibelitas (X6) berpengaruh positif dan signifikan terhadap efektifitas kerja pengguna sistem informasi pada Pemerintah Provinsi Lampung,

Pemerintah Kabupaten Lampung Tengah dan Pemerintah Kabupaten Pesawaran.

14.Kelengkapan Fungsi/Fitur (X1), Kehandalan (X2), Kemudahan

Penggunaan (X3), Inovasi (X4), Keamanan (X5), Fleksibelitas (X6) secara bersama-sama berpengaruh positif dan signifikan terhadap efektifitas kerja pengguna sistem informasi pada Pemerintah Provinsi Lampung,

Pemerintah Kabupaten Lampung Tengah dan Pemerintah Kabupaten Pesawaran.

5.2 Implikasi

95

Kelengkapan Fungsi/Fitur, Kehandalan, Kemudahan Penggunaan, Inovasi,

Keamanan, dan Fleksibelitas. Hasil ini diharapkan bisa dijadikan dasar atau acuan yang perlu dipertimbangkan bagi pihak-pihak yang terkait dengan pengelolaan keuangan daerah dalam membuat keputusan tentang penerapan sistem akuntansi instansi. Dengan memperhatikan dan meningkatkan Penggunaan Software Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD)melalui Kelengkapan

Fungsi/Fitur, Kehandalan, Kemudahan Penggunaan, Inovasi, Keamanan, dan Fleksibelitas diharapkan pihak pengelola keuangan daerah khususnya bagian akuntansi mampu melaksanakan tugas dan fungsi akuntansi dengan baik yang akhirnya bermuara pada dihasilkannya laporan keuangan pemerintah daerah yang dikerjakan secara efisien dan efektif. Kontribusi lainnya adalah bahwa temuan dalam penelitian ini dapat dijadikan acuan untuk penelitian selanjutnya, misalnya dua nilai informasi lain yang belum diteliti yaitu dapat dibandingkan dan dapat dipahami.

5.3 Keterbatasan Penelitian

Dalam penulisan tesis ini, terdapat beberapa keterbatasan yang membatasi penelitian ini, anatara lain:

1. Penelitian hanya dilakukan di sub bagian keuangan/akuntasi Pemerintah Provinsi Lampung, Pemerintah Kabupaten Lampung Tengah, dan

Pemerintah Kabupaten Pesawaran. Sub bagian lain yang bisa ditambahkan dalam penelitian selanjutnya adalah sub bagian perencanaan.

96

responden dapat mengakibatkan hasil penelitian ini rentan terhadap biasnya jawaban responden.

3. Keterbatasan yang dirasa cukup mengganggu dalam penelitian ini adalah faktor obyek yang diteliti berada di lokasi yang berjauhan sehingga diperlukan waktu dan biaya tambahan dalam melakukan penyebaran dan pengambilan kuesioner dari responden yang berada di Bandar Lampung, Lampung Tengah, dan Pesawaran.

5.4 Saran

1. Memperbesar jumlah sampel dan melengkapi metoda survei dengan wawancara karena saat melakukan penelitian ini peneliti sempat

mewawancarai beberapa responden dan menemukan adanya perbedaan antara jawaban di kuesioner dan jawaban secara lisan untuk pernyataan yang sama. 2. Mempertimbangkan variabel-variabel lain yang diduga berpengaruh terhadap

nilai informasi laporan keuangan, misalnya lokasi pemerintahan yang terpadu. 3. Lebih memperluas variabel kepuasan pengguna yang dapat mempengaruhi