ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KINERJA KEUANGAN PT.PERKEBUNAN

NUSANTARA II TANJUNG MORAWA

GELADIKARYA

Oleh

LUMSEDIA SITOMPUL

NIM : 077007037

KONSENTRASI AKUNTANSI MANAJEMEN

PROGRAM STUDI MAGISTER MANAJEMEN

SEKOLAH PASCASARJANA

LEMBAR PENGESAHAN

Judul Gladikarya :

ANALISIS

FAKTOR-FAKTOR

YANG

MEMPENGARUHI KINERJA KEUANGAN

PT.PERKEBUNAN

NUSANTARA

II

TANJUNG MORAWA

Nama : Lumsedia Sitompul

NIM : 077007037

Program Studi : Magister Manajemen

Konsentrasi : Akuntansi Manajemen

Disetujui,

Komisi Pembimbing :

Prof. Dr. Ir. Sukaria Sinulingga, M.Eng

Ketua

Dra. Sri Mulyani, Ak., MBA

Anggota

Ketua Program Studi Direktur

Prof.Dr.Ir.Darwin Sitompul,M.Eng Prof.Dr.Ir.A.Rahim Matondang,MSIE

PERNYATAAN

Dengan ini saya menyatakan bahwa Geladikarya saya yang berjudul :

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN PT.PERKEBUNAN NUSANTARA II TANJUNG MORAWA”

adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh

siapapun juga sebelumnya.

Sumber-sumber data yang diperoleh dan digunakan telah dinyatakan

secara jelas dan benar.

Medan, Januari 2012

Yang Membuat Pernyataan,

RIWAYAT HIDUP

Saya yang bertanda tangan di bawah ini :

N a m a : Lumsedia Sitompul

Tempat/Tanggal Lahir : Soposaba, 24 Nopember 1976

Nama Orangtua : Dahermin Sitompul

Une Nababan (almarhumah)

Nama Mertua : Jonggara Lumbantobing (almarhum)

Rumina Sitorus

Nama Suami : Pantas Maruba Lumbantobing

Nama Anak : 1. Marysa Stephanie Lumbantobing

2. Felix Leanmora Lumbantobing

3. Hardi Hotmora Lumbantobing

Riwayat Pendidikan :

1990 SD Negeri Pagaran Pisang Tapanuli Utara

1993 SMP Negeri Adiankoting Tapanuli Utara

1997 SMK Negeri 1 Sibolga

2001 Universitas Negeri Medan Fakultas Ilmu Sosial

2008 Program Studi Magister Manajemen Sekolah Pasca Sarjana

Universitas Sumatera Utara

Riwayat Pekerjaan :

2002-2003 Guru SLTP Negeri 1 Lumut Tapanuli Tengah

2002-2003 Guru SLTP Negeri 1 Pinang Sori

2003-2004 Guru SMK Karya Tua Sibuluan

2003 – sekarang Guru SMK Negeri 1 Sibolga

RINGKASAN EKSEKUTIF

PT.Perkebunan Nusantara II (PTPN-II) Tanjung Morawa merupakan perusahaan yang bergerak di bidang agribisnis perkebunan dengan mengelola komoditi tanaman kelapa sawit, karet, kakao, tembakau dan tebu. Berdasarkan kinerja keuangan periode tahun 2005-2009 diperoleh bahwa terdapat penurunan laba bersih namun total asset meningkat. Ketidakseimbangan pertumbuhan ini jika terus menerus terjadi akan berdampak buruk bagi perusahaan.

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi kinerja keuangan perusahaan yang diukur dari rasio Return on Investment (ROI) dan Return on Equity (ROE). Metode penelitian yang digunakan adalah metode deskriptif pendekatan kuantitatif dengan mengolah data sekunder yang diperoleh dari perusahaan PT.Perkebunan Nusantara II Tanjung Morawa sesuai dengan SK Menteri BUMN No.Kep-100/MBU/2002.

Dari hasil penelitian laporan keuangan PT.Perkebunan Nusantara II tahun 2005-2009 diperoleh bahwa penurunan rasio ROI dipengaruhi oleh semakin menurunnya perolehan laba bersih perusahaan. Penurunan laba bersih dipengaruhi oleh faktor pendapatan perusahaan meliputi pendapatan penjualan, pendapatan harga pokok dan pendapatan luar usaha, beban biaya perusahaan meliputi biaya penjualan, biaya administrasi dan biaya bunga serta asset perusahaan meliputi valuta asing, piutang niaga dan uang muka leveransi dalam bentuk investasi. Sedangkan penurunan ROE juga dipengaruhi menurunnya laba bersih sehingga modal yang dikeluarkan perusahaan mengalami peningkatan. Modal perusahaan meliputi modal dasar, modal yang belum ditempatkan, cadangan umum dan laba rugi tahun. Penurunan laba bersih menyebabkan rasio ROI dan ROE PT.Perkebunan Nusantara II tahun 2005-2009 juga mengalami penurunan.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa atas

berkat dan karuniaNya sehingga penulis dapat menyelesaikan Geladikarya yang

berjudul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KINERJA KEUANGAN PT.PERKEBUNAN NUSANTARA II TANJUNG MORAWA.”

Penelitian ini tidak mungkin terwujud tanpa bantuan dan kerjasama dari

berbagai pihak. Pertama-tama saya menghaturkan rasa hormat dan penghargaan

setinggi-tingginya dari lubuk hati terdalam kepada :

1. Bapak Prof. Dr. Syahril Pasaribu, DTM, M.Sc (CTM), Sp.A(K) selaku Rektor

Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah

Pasca Sarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Ir. Darwin Sitompul, M.Eng selaku Ketua Program Studi

Magister Manajemen Sekolah Pasca Sarjana Universitas Sumatera Utara.

4. Bapak Prof. Dr. Ir. Sukaria Sinulingga, M.Eng selaku Ketua Komisi

Pembimbing pada penulisan Geladikarya ini.

5. Ibu Dra. Sri Mulyani, Ak., MBA selaku Anggota Komisi Pembimbing pada

penulisan Geladikarya ini.

6. Seluruh Staf Administrasi Program Studi Magister Manajemen Sekolah Pasca

Sarjana Universitas Sumatera Utara yang turut membantu dalam penyelesaian

7. Seluruh teman-teman pada Kelas Eksekutif Angkatan 12 Program Studi

Magister Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

8. Direksi dan seluruh staf PT.Perkebunan Nusantara II Tanjung Morawa yang

mengijinkan dan membantu penulis untuk mendapatkan data keuangan

perusahaan.

Kemudian kepada keluarga saya, kedua orangtua tercinta Ayahanda

Dahermin Sitompul dan Ibunda Une Nababan (almarhumah), Bapak mertua saya

Jonggara Lumbantobing (almarhum) dan Ibu mertua saya Rumina Sitorus

(Ompung Oloan), suami saya tercinta Pantas Maruba Lumbantobing,S,Sos yang

selalu memberi dorongan dan motivasi kepada penulis selama mengikuti studi

hingga dapat menyelesaikan Geladikarya ini. Khususnya kepada anak-anak yang

kusayangi Marysa Stephanie Lumbantobing, Felix Leanmora Lumbantobing dan

Hardi Hotmora Lumbantobing yang selalu memberikan inspirasi kepada penulis.

Keterbatasan kemampuan yang dimiliki membuat Geladikarya ini masih

jauh dari kesempurnaan, oleh karena itu saran dan kritik dari semua pihak sangat

diharapkan.

Akhir kata, penulis berharap semoga Geladikarya ini dapat bermanfaat

bagi penulis dan pembaca umumnya.

Medan, Januari 2012

DAFTAR ISI

Hal.

RINGKASAN EKSEKUTIF ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Permasalahan ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

1.5. Batasan dan Ruang Lingkup Penelitian ... 7

BAB II KERANGKA TEORITIS ... 8

2.1. Pengertian Laporan Keuangan ... 8

2.2. Tujuan Laporan Keuangan ... 15

2.3. Kinerja Keuangan ... 16

2.4. Pengukuran Kinerja PT.Perkebunan Nusantara II ... 18

2.5. Jenis Rasio ... 20

2.7. Analisis Rasio Berdasarkan Keputusan Menteri BUMN

No.Kep-100/MBU/2002 ... 29

2.8. Tingkat Kesehatan Perusahaan ... 36

2.9. Pengaruh Rentabilitas, Likuiditas dan Solvabilitas terhadap Tingkat Kesehatan Perusahaan ... 38

2.10. Arti Penting Peramalan Bisnis dan Faktor Eksternal Perusahaan ... 40

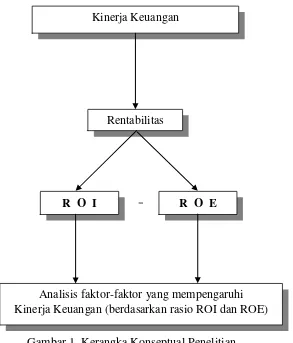

BAB III KERANGKA KONSEPTUAL ... 43

BAB IV METODOLOGI PENELITIAN ... 45

4.1. Metode Penelitian ... 45

4.2. Lokasi dan Waktu Penelitian ... 45

4.3. Metode Pengumpulan Data... 45

4.4. Jenis dan Sumber Data... 46

4.5. Metode Analisis Data ... 46

BAB V GAMBARAN UMUM PT.PERKEBUNAN NUSANTARA II .... 47

5.1. Sejarah Perusahaan... 47

5.2. Visi dan Misi Perusahaan ... 49

5.2.1 Visi Perusahaan ... 49

5.2.2. Misi Perusahaan ... 49

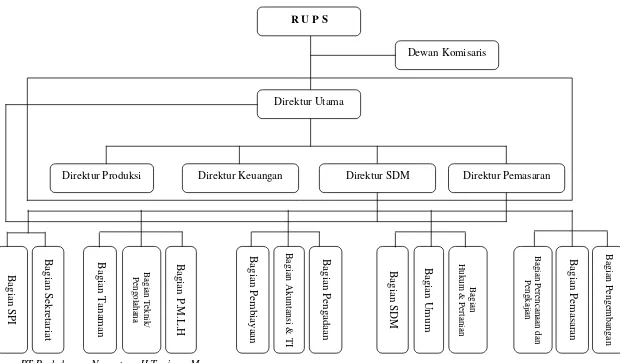

5.3. Struktur Organisasi ... 51

BAB VI ANALISIS DAN PEMBAHASAN ... 56

7.1. Kesimpulan ... 72

7.2. Saran ... 73

DAFTAR TABEL

Tabel 1 Penurunan Return on Investment (ROI) PT.Perkebunan

Nusantara II Tanjung Morawa Periode Tahun 2005-2009 ... 3

Tabel 2 Penurunan Return on Equity (ROE) PT.Perkebunan Nusantara II Tanjung Morawa Periode Tahun 2005-2009 ... 4

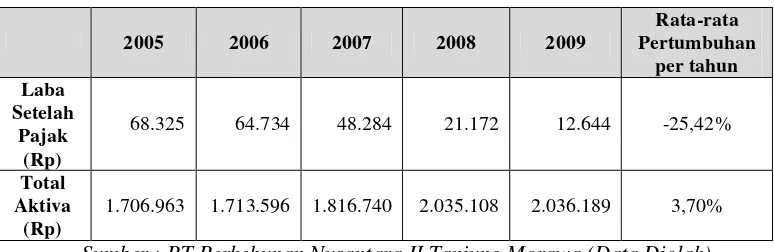

Tabel 3 Perbandingan Pertumbuhan Laba Bersih dan Total Aktiva ... 57

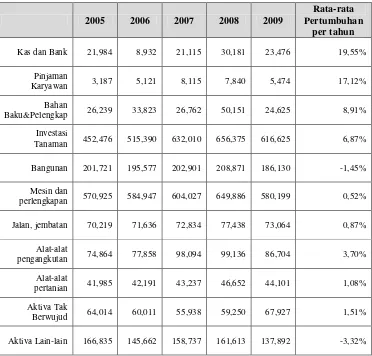

Tabel 4 Pertumbuhan Komponen-Komponen Total Aktiva ... 58

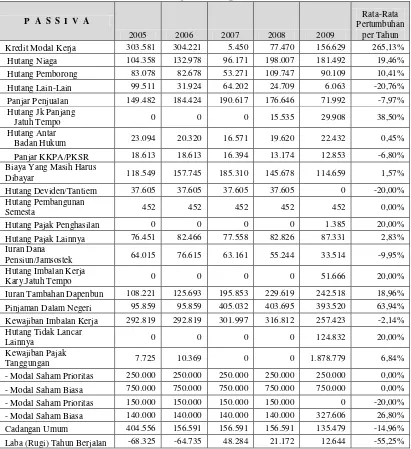

Tabel 5 Pertumbuhan Komponen-Komponen Total Passiva ... 59

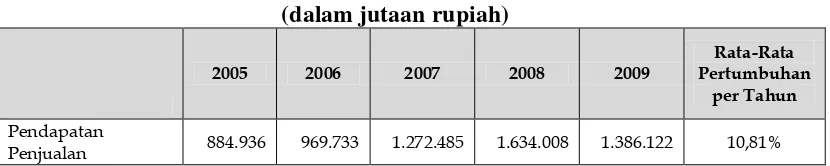

Tabel 6 Pertumbuhan Perolehan Pendapatan Tahun 2005-2009... 60

Tabel 7 Pertumbuhan Pendapatan Setiap Tahun ... 61

Tabel 8 Pertumbuhan Beban Biaya Perusahaan Tahun 2005-2009 ... 61

Tabel 9 Pertumbuhan Beban Biaya Perusahaan Setiap Tahun... 62

Tabel 10 Pertumbuhan Modal Perusahaan Tahun 2005-2009 ... 63

Tabel 11 Pertumbuhan Modal Setiap Tahun ... 63

Tabel 12 Pertumbuhan Komponen Asset Perusahaan ... 64

Tabel 13 Pertumbuhan Asset Setiap Tahun ... 65

Tabel 14 Pertumbuhan Laba Rugi Perusahaan Periode 2005-2009 ... 66

Tabel 15 Perubahan Pertumbuhan Laba Rugi Perusahaan setiap Tahun ... 66

Tabel 16 Perbandingan Rugi Laba dan Neraca Keuangan ... 67

Tabel 17 Hasil Perhitungan Berdasarkan Rasio ROI ... 67

DAFTAR GAMBAR

Gambar 1 Kerangka Konseptual Penelitian ... 44

DAFTAR LAMPIRAN

Lampiran I Neraca Aktiva PT.Perkebunan Nusantara II (PTPN II)

Tanjung Morawa Tahun 2005 - 2009 ... 77

Lampiran II Neraca Passiva PT.Perkebunan Nusantara II (PTPN II)

Tanjung Morawa Tahun 2005 - 2009 ... 78

Lampiran III Laporan Laba Rugi PT.Perkebunan Nusantara II

RINGKASAN EKSEKUTIF

PT.Perkebunan Nusantara II (PTPN-II) Tanjung Morawa merupakan perusahaan yang bergerak di bidang agribisnis perkebunan dengan mengelola komoditi tanaman kelapa sawit, karet, kakao, tembakau dan tebu. Berdasarkan kinerja keuangan periode tahun 2005-2009 diperoleh bahwa terdapat penurunan laba bersih namun total asset meningkat. Ketidakseimbangan pertumbuhan ini jika terus menerus terjadi akan berdampak buruk bagi perusahaan.

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi kinerja keuangan perusahaan yang diukur dari rasio Return on Investment (ROI) dan Return on Equity (ROE). Metode penelitian yang digunakan adalah metode deskriptif pendekatan kuantitatif dengan mengolah data sekunder yang diperoleh dari perusahaan PT.Perkebunan Nusantara II Tanjung Morawa sesuai dengan SK Menteri BUMN No.Kep-100/MBU/2002.

Dari hasil penelitian laporan keuangan PT.Perkebunan Nusantara II tahun 2005-2009 diperoleh bahwa penurunan rasio ROI dipengaruhi oleh semakin menurunnya perolehan laba bersih perusahaan. Penurunan laba bersih dipengaruhi oleh faktor pendapatan perusahaan meliputi pendapatan penjualan, pendapatan harga pokok dan pendapatan luar usaha, beban biaya perusahaan meliputi biaya penjualan, biaya administrasi dan biaya bunga serta asset perusahaan meliputi valuta asing, piutang niaga dan uang muka leveransi dalam bentuk investasi. Sedangkan penurunan ROE juga dipengaruhi menurunnya laba bersih sehingga modal yang dikeluarkan perusahaan mengalami peningkatan. Modal perusahaan meliputi modal dasar, modal yang belum ditempatkan, cadangan umum dan laba rugi tahun. Penurunan laba bersih menyebabkan rasio ROI dan ROE PT.Perkebunan Nusantara II tahun 2005-2009 juga mengalami penurunan.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

PT.Perkebunan Nusantara II (PTPN-II) Tanjung Morawa merupakan salah

satu perusahaan perseroan terbatas Badan Usaha Milik Negara (BUMN) yang

bergerak dalam bidang agribisnis perkebunan dengan mengelola komoditi

tanaman kelapa sawit, karet, kakao, tembakau dan tebu.

Dengan semakin majunya perkembangan dunia usaha, persaingan antar

perusahaan semakin meningkat. Agar tetap bertahan dalam dunia bisnis, setiap

perusahaan harus berhati-hati dalam mengambil keputusan terutama keputusan

dalam bidang keuangan. Hal ini disebabkan karena kegagalan atau keberhasilan

usaha hampir sebagian besar ditentukan oleh kualitas keputusan yang berkaitan

dengan keuangan.

Laporan keuangan menyajikan keuangan perusahaan dan kinerja

perusahaan dalam menghasilkan laba. Posisi keuangan perusahaan ditunjukkan

dalam laporan neraca. Dalam laporan neraca tersebut dapat diketahui kekayaan

atau asset perusahaan yang dimiliki (sisi aktiva) dan di sisi pasiva dapat diketahui

dari mana dana-dana untuk membiayai aktiva (dari modal sendiri atau hutang)

tersebut diperoleh sedangkan kinerja perusahaan dalam menghasilkan laba dapat

dilihat dalam laporan laba rugi yang diterbitkan oleh perusahaan.

Untuk mengambil keputusan yang tepat diperlukan suatu informasi

mengenai keuangan perusahaan yang tersedia tepat waktu, dapat ditelusuri

menyusun laporan keuangan yang dapat menggambarkan seluruh hasil kegiatan

perusahaan pada akhir periode pembukuan. Laporan keuangan perusahaan itu

disusun dengan maksud untuk memberikan informasi tentang hasil usaha, posisi

finansial, dan berbagai faktor yang menyebabkan terjadinya perubahan posisi

finansial kepada berbagai pihak yang berkepentingan dengan eksistensi

perusahaan, baik pihak internal maupun eksternal perusahaan.

Agar pihak-pihak yang bersangkutan dapat memperoleh informasi yang

memadai dan akurat maka perlu diadakan interpretasi terhadap laporan keuangan.

Dalam menganalisis dan menginterpretasikan laporan keuangan yang

bersangkutan maka digunakan metode-metode tertentu yang telah baku. Pada

umumnya dalam menganalisis laporan keuangan digunakan analisis rasio yang

terdiri dari atas rasio likuiditas, solvabilitas, profitabilitas dan aktivitas.

Laporan keuangan yang diterbitkan oleh perusahaan memang memberikan

informasi posisi dan kondisi keuangan perusahaan akan tetapi laporan tersebut

perlu dianalisa lebih lanjut dengan alat analisa keuangan yang ada untuk

mendapatkan informasi yang lebih berguna dan lebih spesifik dalam menjelaskan

posisi dan kondisi keuangan perusahaan. Adapun alat analisis yang dapat

digunakan adalah rasio likuiditas, rasio solvabilitas dan rasio rentabilitas. Analisa

dengan rasio likuiditas akan memberikan informasi seberapa besar kemampuan

perusahaan untuk memenuhi kewajiban yang harus segera dipenuhi.

Hasil analisis tersebut sangat penting artinya bagi pimpinan perusahaan

untuk mengontrol kebijakan-kebijakan yang telah diambil baik kondisi keuangan

perusahaan dan membantu dalam mengambil berbagai keputusan yang harus

dilaksanakan secepat mungkin agar tujuan perusahaan dapat tercapai.

Setiap tahun posisi keuangan perusahaan akan terus berubah sesuai dengan

operasional perusahaan, begitu pula dengan aktiva yang digunakan, terutama

investasi atas aktiva tetap yang pada dasarnya jumlah dan nilainya selalu

meningkat dari tahun ke tahun. Hal ini dimaksudkan untuk dapat mempertinggi

kinerja perusahaan secara keseluruhan. Namun demikian tidak menutup

kemungkinan jumlah dan nilainya berkurang disebabkan oleh aktivitas perusahaan

yang kurang baik atau kondisi lain yang kurang menguntungkan misalnya

perekonomian negara yang tidak kondusif.

Namun demikian, dalam hal ini terlihat masalah yang timbul pada

PT.Perkebunan Nusantara II (PTPN-II) Tanjung Morawa yaitu bahwa

perbandingan laba bersih terhadap total asset (return on investment disingkat ROI)

selama 5 tahun terakhir (2005-2009) cenderung mengalami penurunan. Kinerja

Keuangan PT.Perkebunan Nusantara II (PTPN-II) Tanjung Morawa terlihat

seperti pada tabel 1.

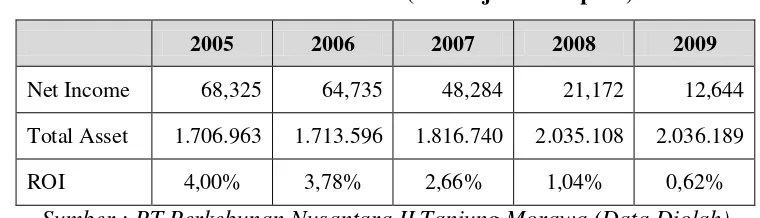

Tabel 1 : Penurunan Return on Investment (ROI) PT.Perkebunan Nusantara II Tanjung Morawa Periode Tahun 2005-2009 (dalam jutaan rupiah)

2005 2006 2007 2008 2009

Net Income 68,325 64,735 48,284 21,172 12,644

Total Asset 1.706.963 1.713.596 1.816.740 2.035.108 2.036.189

ROI 4,00% 3,78% 2,66% 1,04% 0,62%

Sumber : PT.Perkebunan Nusantara II Tanjung Morawa (Data Diolah)

ROI adalah salah satu rasio rentabilitas. Rasio ini dapat digunakan untuk

yang digunakan. ROI sebagai rentabilitas ekonomi yang dapat dihitung dengan

rumus ROI = Net Income/Total Assets. Kecenderungan penurunan ROI pada

PT.Perkebunan Nusantara II (PTPN-II) Tanjung Morawa terjadi selama 5 tahun

periode tahun 2005 hingga tahun 2009.

Dari tabel di atas terlihat bahwa return on investment (ROI)

PT.Perkebunan Nusantara II (PTPN-II) Tanjung Morawa selama 5 tahun terakhir

cenderung mengalami penurunan. Penurunan ROI berarti menurunnya

kemampuan perusahaan untuk mengelola asset dalam rangka meraih laba. Jika

penurunan ini terus menerus terjadi tentu akan berdampak buruk bagi perusahaan.

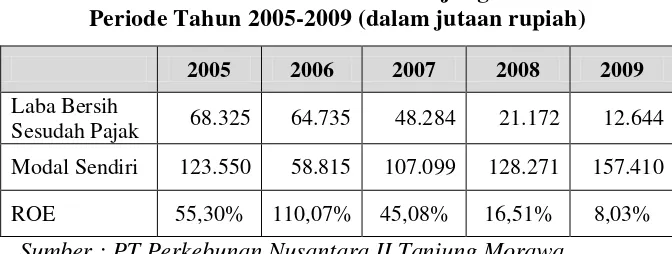

Pada kurun waktu yang sama, terlihat pula bahwa Return on Equity (ROE)

cenderung mengalami penurunan. ROE merupakan rasio yang digunakan untuk

mengukur produktifitas dari dana-dana pemilik perusahaan. Rasio ini juga

menunjukkan rentabilitas dan efisiensi modal sendiri yang dapat dihitung dengan

rumus Laba Bersih Sesudah Pajak / Modal Sendiri. Kecenderungan penurunan

ROE PT.Perkebunan Nusantara II (PTPN-II) Tanjung Morawa selama tahun

2005-2009 ditunjukkan dalam tabel 2.

Tabel 2 : Penurunan Return on Equity (ROE) PT.Perkebunan Nusantara II Tanjung Morawa Periode Tahun 2005-2009 (dalam jutaan rupiah)

2005 2006 2007 2008 2009

Laba Bersih

Sesudah Pajak 68.325 64.735 48.284 21.172 12.644

Modal Sendiri 123.550 58.815 107.099 128.271 157.410

ROE 55,30% 110,07% 45,08% 16,51% 8,03%

Sumber : PT.Perkebunan Nusantara II Tanjung Morawa

Dari tabel di atas terlihat bahwa rasio ROE perusahaan selama 5 tahun

mengalami peningkatan yang sangat signifikan namun mengalami penurunan

secara drastis pada tahun 2008 dan 2009. Kecenderungan penurunan rasio ROE

menunjukkan menurunnya kemampuan perusahaan untuk memperoleh

keuntungan dari segi produktivitasnya. Jika penurunan rasio ROE ini terus

menerus terjadi tentu akan berdampak buruk bagi perusahaan.

Idealnya, perusahaan tetap mempertahankan keseimbangan antara

pertumbuhan asset dan laba serta produktivitas dan efisiensi modal sendiri dari

tahun ke tahun, kalau bisa meningkatkan profitabilitasnya. Kenyataan penurunan

ROI dan ROE menunjukkan lemahnya kemampuan PT.Perkebunan Nusantara II

(PTPN-II) Tanjung Morawa untuk mempertahankan kinerjanya. Akibatnya

profitabilitas perusahaan cenderung menurun. Bila kecenderungan penurunan

profitabilitas tersebut terus terjadi akan berdampak buruk terhadap perusahaan.

Perbedaan karakteristik di antara jenis dan sumber modal, secara umum

mempengaruhi aspek kehidupan perusahaan, yaitu : 1) terhadap kemampuannya

untuk menghasilkan laba, dan 2) terhadap kemampuan perusahaan untuk

membayar kembali hutang/kewajiban-kewajiban jangka panjangnya. Hal ini

berarti bahwa jumlah komposisi aktiva dan sumber permodalan yang digunakan

(Modal Sendiri dan Hutang Jangka Panjang) merupakan beberapa faktor yang

dapat mempengaruhi prestasi perusahaan yang salah satu indikatornya adalah

perolehan pendapatan/laba.

Berdasarkan fenomena tersebut di atas menjadi dasar pemikiran bagi

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan maka dapat

dirumuskan masalah yang dikaji dalam penelitian ini adalah “Apakah

faktor-faktor yang menyebabkan kinerja keuangan (yang diukur melalui ROI dan ROE) pada PT.Perkebunan Nusantara II (PTPN-II) Tanjung Morawa mengalami penurunan?”

1.3. Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini adalah untuk mengetahui

faktor-faktor yang mempengaruhi kinerja keuangan PT.Perkebunan Nusantara II

(PTPN-II) Tanjung Morawa periode tahun 2005-2009 ditinjau dari Rentabilitas

atau Profitabilitasnya.

1.4. Manfaat Penelitian

a. PT. Perkebunan Nusantara II (PTPN-II) Tanjung Morawa

Sebagai bahan pertimbangan dalam mengambil alternatif keputusan dan

perumusan kebijaksanaan sebagai usaha untuk mengatasi permasalahan

yang dihadapi perusahaan khususnya yang terkait dengan keuangan.

b. Program Studi Magister Manajemen Universitas Sumatera Utara

Sebagai bahan referensi penelitian dan rujukan tentang analisis kinerja

keuangan perusahaan.

c. Penulis

Penelitian ini merupakan latihan dan pembelajaran dalam menerapkan

1.5. Batasan dan Ruang Lingkup Penelitian

Penelitian ini dibatasi pada analisis faktor-faktor yang mempengaruhi

kinerja keuangan PT.Perkebunan Nusantara II (PTPN-II) Tanjung Morawa

periode 2005-2009 dengan melihat masalah efisiensi dan efektifitas ditinjau dari

BAB II

KERANGKA TEORITIS

2.1. Pengertian Laporan Keuangan

Laporan keuangan merupakan alat yang utama untuk menginformasikan

informasi keuangan kepada pihak yang berkepentingan. Laporan keuangan dalam

arti luas dinamakan pelaporan keuangan (financial reporting) yaitu laporan

keuangan pokok yang dilengkapi dengan informasi keuangan lain yang

dikomunikasikan melalui media informasi selain laporan keuangan pokok.

Sasaran utama pelaporan keuangan adalah informasi tentang prestasi

perusahaan yang disajikan melalui pengukuran laba dan komponennya. Laba

perusahaan diperlukan untuk kepentingan kelangsungan hidup perusahaan dan

ketidakmampuan perusahaan dalam mendapatkan laba akan menyebabkan

tersingkirnya perusahaan dari perekonomian. Untuk memperoleh laba, perusahaan

harus melakukan kegiatan operasional. Kegiatan operasional ini dapat terlaksana

jika perusahaan mempunyai sumber daya. Sumber daya perusahaan tercantum di

dalam neraca. Hubungan antara unsur-unsur yang membentuk neraca dapat

ditunjukkan oleh rasio keuangan.

Laporan keuangan adalah hasil proses pencatatan akuntansi keuangan.

Laporan keuangan itu berisi informasi tentang prestasi perusahaan di bidang

keuangan pada masa lampau. Laporan keuangan yang utama yaitu neraca dan

perhitungan rugi – laba. Namun dalam praktek sering diikutsertakan beberapa

laporan lain untuk memperjelas, misalnya laporan perubahan modal atau laporan

lain-lain. Neraca memberikan gambaran mengenai posisi keuangan perusahaan

pada tanggal tertentu. Perhitungan rugi – laba menunjukkan hasil aktivitas

perusahaan selama satu periode.

Laporan keuangan ialah neraca dan perhitungan rugi laba serta segala

keterangan-keterangan yang dimuat dalam lampiran-lampiran antara lain laporan

sumber dan penggunaan dana-dana (Ikatan Akuntan Indonesia, 1974).

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data

atau aktivitas perusahaan tersebut (Munawir, 2002:2). Laporan keuangan

merupakan bagian penting dari informasi keuangan bagi pimpinan perusahaan,

investor, kreditur, pemerintah dan pihak-pihak lain yang berkepentingan. Dua

buah laporan keuangan yang terpenting adalah neraca (balance sheet), dan

perhitungan rugi – laba (income statement).

Selanjutnya laporan keuangan merupakan ringkasan dari suatu proses

pencatatan, merupakan ringkasan suatu transaksi-transaksi keuangan yang terjadi

selama tahun buku yang bersangkutan (Baridwan, 2004:18).

Laporan keuangan merupakan bagian dari proses laporan keuangan.

Laporan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan

perubahan posisi keuangan yang dapat disajikan dalam berbagai cara seperti,

sebagai laporan arus kas (cash flow) atau laporan arus dana, catatan dan laporan

lain serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan. Di samping itu juga termasuk jadwal dan informasi tambahan yang

dan geografis serta pengungkapan pengaruh perubahan harga (Standar Akuntansi

Keuangan, 2004).

Dari pengertian yang dikemukakan tersebut dapat disimpulkan bahwa

proses akuntansi menghasilkan informasi yang terdiri dari :

1. Neraca yaitu yang menunjukkan keadaan keuangan suatu perusahaan pada

periode tertentu.

2. Laporan rugi laba yaitu laporan yang menunjukkan hasil usaha dan

biaya-biaya selama periode tertentu.

3. Laporan perubahan modal yaitu laporan yang menunjukkan sebab-sebab

perubahan modal. Modal akhir periode menjadi modal awal periode berjalan.

4. Laporan arus kas yaitu menunjukkan arus dana dan

perubahan-perubahan dalam proses keuangan selama tahun buku yang bersangkutan.

Selanjutnya, ada tiga jenis laporan keuangan pokok yang dihasilkan :

1. Neraca

Merupakan laporan keuangan secara sistematis tentang harta, utang

serta modal dari suatu perusahaan pada suatu periode tertentu. Secara spesifik

neraca di maksudkan untuk membantu pihak eksternal untuk menganalisis

likuidasi perusahaan dan kemampuan untuk menghasilkan pendapatan selama

periode tertentu.

Neraca yaitu sebuah daftar yang memuat secara terperinci keadaan

aktiva perusahaan, keadaan kewajiban perusahaan kepada pihak ketiga, dan

besar modal pemilik perusahaan itu pada suatu waktu tertentu.Sedang daftar

yang memuat perincian tentang pendapatan perusahaan yang berasal dari

dipikul oleh perusahaan beserta besar laba bersih atau rugi bersih perusahaan

selama suatu periode akuntansi disebut perhitungan rugi laba (Moechtar,

1994:48).

Neraca adalah laporan yang menunjukkan keadaan keuangan suatu

unit usaha pada tanggal tertentu. Keadaan keuangan ini ditunjukkan dengan

harta yang dimiliki yang disebut pasiva, atau dengan kata lain aktiva

merupakan investasi di dalam perusahaan dan pasiva merupakan

sumber-sumber yang digunakan untuk investasi tersebut (Baridwan, 1988:15).

Neraca adalah laporan yang sistematis tentang aktiva, hutang, serta

modal dari suatu perusahaan pada suatu saat tertentu, biasanya pada waktu

buku-buku ditutup dan ditentukan sianya pada akhir tahun fiskal atau tahun

kalender, sehingga neraca sering disebut dengan Balance Sheet (Munawir,

1981:13).

Laporan neraca atau daftar neraca disebut juga laporan posisi

keuangan perusahaan. Laporan ini menggambarkan posisi aktiva, kewajiban

dan modal pada saat tertentu. Laporan ini bisa disusun setiap saat dan

merupakan informasi situasi posisi keuangan pada saat itu. Komponen

laporan neraca terdiri atas :

a. Harta Aktiva (Assests)

Asset adalah harta yang dimiliki perusahaan yang berperan dalam operasi

perusahaan misalnya kas, persediaan, aktiva tetap, aktiva yang tak

b. Kewajiban atau Utang (Liabilities)

Kewajiban perusahaan adalah penyerahan harta atau jasa di masa yang

akan datang. Atau kewajiban adalah kemungkinan pengorbanan ekonomis

di masa yang akan datang yang timbul akibat kewajiban perusahaan

sekarang untuk memberikan harta atau memberikan jasa kepada pihak

lain di masa yang akan datang sebagai akibat suatu transaksi atau kejadian

yang sudah terjadi.

Kewajiban dapat dikategorikan dalam 3 sifat yakni : (1) kewajiban

itu benar ada, (2) kewajiban itu tidak dapat dihindarkan dan (3) kewajiban

yang mewajibkan perusahaan telah terjadi. Sedangkan menurut jangka

waktunya, kewajiban terdiri dari kewajiban jangka pendek (current

liabilities) dan kewajiban jangka panjang (long term liabilities).

c. Modal (Equity)

Equity adalah suatu hak yang tersisa atas aktiva suatu perusahaan

setelah dikurangi kewajibannya. Kategori modal bagi setiap perusahaan

dapat berbeda yaitu pada perusahaan perseorangan, nilai modal ini

merupakan modal pemiliknya sendiri, sedangkan dalam perusahaan

perseroan terdiri dari modal setoran dan modal dari pendapatan (retained

earnings)

Modal adalah merupakan hak atau bagian yang dimiliki oleh

pemilik perusahaan yang ditujukan dalam pos modal (modal saham),

surplus dan laba yang ditanam atau kelebihan nilai aktiva yang dimiliki

Modal adalah elemen-elemen dalam aktiva suatu neraca yang dapat

berupa uang kas, bahan baku, mesin, gedung dan sebagainya. Sedangkan

sumber dari modal adalah apa yang dilihat dalam pasiva suatu neraca,

yaitu yang dapat berupa hutang lancar, hutang jangka panjang dan modal

sendiri.

Modal aktif adalah modal yang tertera di sebelah debet dari neraca,

yang menggambarkan bentuk-bentuk dalam mana seluruh funds yang

diperoleh perusahaan ditanamkan, sedangkan pengertian modal pasif ialah

modal yang tertera di sebelah kredit neraca yang menggambarkan

sumber-sumber dari mana funds diperoleh (Riyanto, 2001:12). Modal

yang terletak dalam aktiva suatu neraca dimana modal aktif, sedangkan

modal yang terletak dalam pasiva suatu perusahaan disebut modal pasif.

2. Laporan Laba / Rugi

Merupakan laporan secara sistematis tentang penghasilan-penghasilan,

biaya-biaya, serta laba / rugi bersih suatu perusahaan untuk suatu periode

tertentu. Laporan ini dipandang sebagai laporan akuntansi paling penting

dalam laporan tahunan. Sedangkan laba rugi adalah selisih positip atau

selisih negatip yang diperoleh dari operasi dan non operasional perusahaan

terhadap biaya dalam satu periode akuntansi yang menyebabkan perubahan

dalam posisi equity (net assets) perusahaan.

Laporan laba rugi adalah suatu laporan yang menunjukkan

penghasilan-penghasilan dan biaya-biaya dari unit usaha untuk suatu periode

tertentu. (Baridwan, 1988:26). Dikatakan selanjutnya bahwa perhitungan rugi

merupakan laporan yang menunjukkan kemajuan keuangan dan juga

merupakan tali penghubung dua neraca yang berurutan.

Laporan laba rugi merupakan suatu laporan yang sistematis tentang

penghasilan, biaya, rugi/laba yang diperoleh oleh suatu perusahaan selama

periode tertentu (Munawir, 1981:26).

3. Laporan Arus Kas

Tujuan pokok aliran kas adalah memberikan informasi mengenai penerimaan

dan pembiayaan kas perusahaan salama periode tertentu. Tujuan kedua

laporan arus kas adalah untuk memberika informasi mengenai efek kas dari

kegiatan investasi, pendanaan dan operasi perusahaan pada periode tertentu.

Laporan keuangan pada dasarnya adalah hasil dan proses akuntansi yang

dapat digunakan untuk alat komunikasi antara data keuangan atau aktivitas

perusahaan dengan pihak-pihak yang berkepentingan dengan data

keuangan suatu perusahaan. Pihak-pihak yang berkepentingan tersebut

(Munawir, 1997:2) adalah :

1. Pemilik Perusahaan

Pihak ini sangat berkepentingan untuk mengetahui suatu laporan

keuangan perusahaannya, karena dengan melihat laporan keuangannya

maka pemilik dapat menilai apakah dia benar-benar dapat menjalankan

tugasnya sebagai seorang pemimpin. Kesuksesan ini biasanya dinilai dari

2. Manajer Perusahaan

Setelah mengetahui laporan keuangan, maka manajer dapat menilai

kebijakan-kebijakan yang telah dijalankannya, dan jika ada kekurangan bisa untuk

menyusun sistem kebijaksanaan yang lebih baik lagi.

3. Investor

Laporan keuangan berguna dalam hal keperluan mereka untuk menanamkan

modal mereka ke suatu perusahaan.

4. Kreditur dan Banker

Berhubungan dengan pemberian kredit bagi suatu perusahaan. Dengan melihat

laporan keuangan mereka bisa mengambil keputusan apakah akan menyetujui

atau bahkan menolak pemberian kredit kepada perusahaan yang bersangkutan

5. Pemerintah

Pemerintah memerlukan laporan keuangan untuk menentukan berapa besarnya

pajak yang harus dibayarkan oleh pemilik perusahaan.

2.2.

Tujuan Laporan KeuanganTujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi

(SAK, 2002:3).

Tujuan umum laporan keuangan (Harahap, 2004:98) adalah sebagai

berikut :

1. Memberikan informasi yang terpercaya tentang sumber ekonomi dan

2. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang

berasal dari kegiatan usaha dalam mencari laba.

3. Memberikan informasi keuangan yang dapat digunakan untuk menaksir

potensi perusahaan dalam mencari laba.

4. Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan

kewajiban.

Dari pengertian di atas dapat disimpulkan bahwa tujuan laporan keuangan

adalah untuk memberikan informasi keuangan yang dapat dipercaya mengenai

aktiva dan kewajiban serta modal suatu perusahaan yang dapat digunakan baik

intern maupun ekstern perusahaan. Laporan keuangan dipersiapkan dengan

maksud untuk memberikan gambaran atau laporan kemajuan (progress report)

secara periodik yang dilakukan oleh pihak manajemen perusahaan. Jadi laporan

keuangan adalah bersifat historis serta menyeluruh dan sebagai suatu progress

report, laporan keuangan terdiri dari data-data yang merupakan hasil suatu

kombinasi antara fakta yang telah dicatat (recorded fact), prinsip dan

kebiasaan-kebiasaan di dalam akuntansi (accounting convention and postulate) maupun

pendapat pribadi (personal judgement).

2.3. Kinerja Keuangan

Kinerja perusahaan pada dasarnya terdapat dua perspektif utama yaitu

perspektif keuangan dan non-keuangan, akan tetapi sehubungan dengan topik

yang telah dikemukakan pada latar belakang masalah, maka akan difokuskan

pada kinerja perusahaan ditinjau dari perspektif keuangan. Istilah kinerja

keuangan merupakan tingkat prestasi (performance) yang dicapai oleh

perusahaan, sebagaimana yang terdapat dalam Kamus Besar Bahasa Indonesia,

kinerja memiliki beberapa pengertian; (a) sesuatu yang dicapai; (b) prestasi yang

dihasilkan; dan (c) kemampuan kerja.

Analisis kinerja keuangan pada dasarnya dilakukan untuk mengevaluasi

kinerja di masa yang lalu dengan berbagai analisis sehingga diperoleh posisi

keuangan perusahaan yang mewakili realitas perusahaan dan potensi-potensi

kinerja yang akan berlanjut (Lesmana dan Surjanto, 2003:4). Berdasarkan

evaluasi yang dilakukan terhadap kinerja di masa yang lalu, dapat dilakukan

prediksi terhadap kinerja perusahaan di masa mendatang, sehingga evaluasi untuk

nilai perusahaan dapat dilakukan dan keputusan investasi (termasuk kredit) dapat

dilaksanakan saat ini.

Analisis kinerja perusahaan dapat dilihat dari berbagai sisi, salah satunya

sisi keuangan. Menilai kinerja perusahaan dari aspek keuangan dapat dilakukan

dengan berbagai cara, antara lain dengan menggunakan rasio keuangan (Lesmana

dan Surjanto, 2003:5).

Meskipun penilaian kinerja dapat dilakukan dari kedua aspek tersebut

(Keuangan dan non-keuangan) akan tetapi dalam penelitian ini difokuskan pada

kinerja perusahaan PT. Perkebunan Nusantara II (PTPN-II) Tanjung Morawa

ditinjau dari aspek keuangan, dengan sasaran umum penilaian kinerja difokuskan

2.4. Pengukuran Kinerja Keuangan

Kinerja keuangan merupakan suatu hal yang penting untuk diketahui oleh

berbagai pihak, baik pihak internal maupun eksternal perusahaan terutama terkait

dengan pengambilan keputusan kedua pihak tersebut. Hal ini dipertegas oleh Van

Home (1994:11) mengatakan bahwa kinerja keuangan meliputi tiga keputusan

utama yaitu investment decision adalah keputusan yang berhubungan dengan

struktur keuangan dan struktur modal, financial decision yaitu kemampuan untuk

menentukan struktur keuangan dan struktur modal keuangan yang optimal, dan

kekayaan para pemegang saham atau pemilik perusahaan, dividend decision yaitu

keputusan yang berhubungan dengan pembagian keuntungan terhadap pemegang

saham dan laba yang ditahan.

Meskipun terdapat beberapa kelemahan pada analisa laporan keuangan

yaitu seringkali tidak mewakili hasil dan kondisi ekonomi yang sesungguhnya,

karena laporan keuangan adalah hasil pencatatan masa lalu (history) dari business

activity yang dilakukan oleh perusahaan, maka fokus analisis akan diarahkan

pada hubungan dan indikator keuangan pokok yang memungkinkan analis dapat

menilai kinerja masa lampau, sekarang, dan melakukan proyeksi masa yang akan

datang. Tentunya penekanan pada manfaat serta keterbatasan yang dimiliki.

Untuk mengetahui kinerja keuangan perusahaan melalui teknik analisa

laporan keuangan, maka terdapat banyak teknik yang dapat dipakai. Teknik ini

merupakan cara bagaimana kita melakukan analisa. Sebelum mengadakan analisa

terhadap suatu laporan keuangan, penganalisa harus benar-benar memahami

laporan keuangan tersebut. Penganalisa harus dapat menggambarkan

kata lain bahwa agar dapat menganalisa laporan keuangan dengan hasil yang

memuaskan maka perlu mengetahui latar belakang dari data keuangan tersebut.

Penganalisa juga harus mempunyai kemampuan atau kebijaksanaan yang

cukup di dalam mengambil suatu kesimpulan, di samping harus memperhatikan

dan mempertimbangkan perubahan-perubahan kondisi perusahaan serta tingkat

harga-harga yang terjadi. Oleh karena itu sebelum mengadakan

perhitungan-perhitungan, analisa dan interpretasi penganalisa harus mempelajari atau

mereview secara menyeluruh atau bila dipandang perlu dapat diadakan

penyusunan kembali (reconstruction) dari data-data sesuai dengan prinsip-prinsip

yang berlaku dan tujuan analisa. Setelah mempelajari secara menyeluruh laporan

keuangan, maka analisa dan interpretasi dapat dilakukan dengan menggunakan

metode dan teknik analisa yang tepat dan disesuaikan dengan tujuan analisa.

Analisa laporan keuangan terdiri dari penelaahan atau mempelajari

hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi

keuangan dan hasil operasi serta perkembangan kinerja keuangan perusahaan

yang bersangkutan. Metode dan teknik analisa digunakan untuk menentukan dan

mengukur hubungan antara pos-pos yang ada dalam laporan, sehingga diketahui

perubahan-perubahan dari masing-masing pos tersebut bila diperbandingkan

dengan laporan dari beberapa periode untuk satu perusahaan tertentu.

Analisa hubungan berbagai pos dalam suatu laporan keuangan adalah

merupakan dasar untuk dapat menginterpretasikan kondisi keuangan dan hasil

operasi suatu perusahaan. Dengan menggunakan laporan yang diperbandingkan,

termasuk data tentang perubahan-perubahan yang terjadi dalam jumlah rupiah,

individu membantu dalam menganalisa dan menginterpretasikan posisi dan

kinerja keuangan suatu perusahaan.

Rasio menggambarkan suatu hubungan atau perimbangan (mathematical

relationship) antara suatu jumlah tertentu dengan jumlah lain, dan dengan

menggunakan alat analisa berupa rasio ini akan memberikan gambaran tentang

baik atau buruknya kinerja keuangan suatu perusahaan.

Penggolongan angka rasio dapat ditinjau dari dua sisi yaitu berdasarkan

sumber data keuangan yang merupakan unsur atau elemen dari angka rasio

tersebut dan penggolongan yang kedua adalah didasarkan pada tujuan

penganalisa. Berdasarkan sumber datanya maka angka ratio terdiri dari; ratio-ratio

neraca (balance sheet ratios) yaitu rasio yang semua datanya diambil atau

bersumber dari neraca, rasio-rasio laporan rugi-laba (income statement ratio) yaitu

angka-angka rasio yang semua datanya diambil dari laporan rugi-laba, rasio-rasio

antar laporan (interstatement ratios), yaitu semua angka rasio yang datanya

berasal dari neraca dan data lainnya dari laporan rugi-laba.

2.5. Jenis Rasio

Banyak penulis yang menyodorkan jenis rasio yang menurut penulisannya

cocok untuk memahami perusahaan.umumnya rasio yang terkenal dan popular

adalah rasio likuiditas, solvabilitas dan rentabilitas.

1. Rasio Likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung

melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan

Di tinjau dari likuiditas, maka keadaan perusahaan dapat dibedakan :

a. Likuid yaitu perusahaan yang mampu memenuhi seluruh kewajiban

keuangan, khususnya kewajiban jangka pendek tepat pada waktunya.

b. Ilikuid yaitu perusahaan yang tidak mampu memenuhi kewajiban

keuangan, khususnya kewajiban jangka pendeknya.

Disamping itu likuiditas digolongkan atas :

1) Likuiditas badan usaha, kemampuan perusahaan untuk memenuhi

kewajiban keuangan pada pihak luar perusahaan (kreditur).

2) Likuiditas perusahaan, kemampuan perusahaan untuk memenuhi kewajiban

keuangannya kepada pihak dalam perusahaan

Beberapa rasio likuiditas ini adalah sebagai berikut :

a) Current Ratio

Rasio ini menunjukan sejauh mana aktiva lancar menutupi

kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan

hutang lancar semakin tinggi kemampuan perusahaan menutupi

kewajiban jangka pendeknya.

Besar current ratio yang ideal belum ada suatu patokan yang pasti,

namun standar umum yang digunakan 200% atau 2:1 yang berarti nilai

aktiva lancar adalah dua kali dari hutang lancar atau setiap satu rupiah

hutang lancar harus dijamin sedikitnya dengan dua rupiah aktiva lancar.

b) Quick Ratio

Rasio ini menunjukkan kemampuan aktiva lancar yang paling likuid

mampu menutupi hutang lancar. Semakin besar rasio ini semakin baik.

Untuk quick rasio ukuran berdasarkan prinsip hati-hati adalah 100%

atau 1:1 dianggap cukup memuaskan didalam perusahaan apabila

kurang maka dianggap kurang baik.

c) Cash Ratio

Rasio ini menunjukkan kemampuan perusahaan untuk membayar

utang jangka pendeknya yang harus segera dipenuhi dengan kas dan

surat berharga dalam perusahaan yang dapat segera diuangkan.

Kegunaan dari rasio ini adalah untuk mengetahui bahwa setiap hutang

lancar Rp. 1,00 di jaminkan oleh kas dan efek sebesar hasil yang

diperoleh dari cash rationya, tidak terdapat standar khusus pada cash

ratio sehingga penilaiannya tergantung kebijakan perusahaan.

2. Rasio Solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya

apabila perusahaan dilikuidasi. Rasio ini dapat dihitung dari pos-pos yang

sifatnya jangka panjang seperti aktiva tetap dan hutang jangka panjang.

Besarnya ukuran umum yang dipakai adalah 200% atau 2:1 yang berarti dua

kali dari total hutang perusahaan dikatakan solvable bila rasionya kurang dari

200%.

Yang termasuk rasio solvabilitas antara lain :

1. Total Debt to Total Equity Ratio

Rasio ini membandingkan total utang dengan modal pemilik (ekuitas).

Rasio ini digunakan untuk mengetahui berapa bagian setiap rupiah dari

rasio ini semakin tidak menguntungkan bagi para kreditur, karena

jaminan modal pemilik terhadap utang semakin kecil. Rasio diatas

100% sangat berbahaya bagi kreditur karena jumlah utang lebih besar

dari pada modal pemilik.

2. Total Debt to Total Asset Ratio

Rasio ini membandingkan jumlah total utang dengan aktiva total yang

dimiliki perusahaan. Dari rasio ini, dapat diketahui beberapa bagian

aktiva yang digunakan untuk menjamin utang. Biasanya, para kreditur

lebih menyukai rasio utang yang rendah, sebab semakin rendah rasio

utang perusahaan yang diberi kredit akan semakin besar tingkat

keamanan yang didapat kreditur pada waktu likuidasi

3. Long term Debt to Equity Ratio

Rasio ini membandingkan antara utang jangka panjang dan modal

pemilik. Rasio ini menunjukan berapa bagian modal pemilik yang

menjadi jaminan utang jangka panjang. Dengan kata lain, rasio ini

digunakan untuk mengukur kemampuan modal pemilik untuk menutup

utang jangka panjang. Semakin rendah rasio ini akan semakin aman

bagi kreditur jangka panjang.

3. Rasio Rentabilitas

Rasio rentabilitas atau disebut juga profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan,dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

perusahaan menghasilkan laba disebut juga Operating Ratio. Beberapa jenis

rasio rentabilitas adalah sebagai berikut:

a. Net Profit Margin

Net profit margin adalah rasio yang membandingkan antara laba setelah

bunga dan pajak dan penjualan bersih untuk menunjukan berapa bagian

dari penjualan bersih yang menjadi laba setelah bunga dan pajak. Semakin

tinggi rasio ini semakin menguntungkan karena laba bersih perusahaan

semakin besar.

b. Return On Investment

Return on investment adalah salah satu bentuk dari rasio rentabilitas yang

dimaksudkan untuk mengukur kemampuan perusahaan dengan

keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk

operasinya perusahaan untuk menghasilkan keuntungan. Dengan demikian

rasio ini menghubungkan keuntungan yang diperoleh dari operasinya

perusahaan dengan jumlah investasi atau aktiva yang digunakan untuk

menghasilkan keuntungan operasi tersebut.

c. Operating Income Rastio

Rasio ini membandingkan antara laba sebelum bunga dan pajak (laba

operasi) dan penjualan bersih. Rasio ini menunjukkan berapa bagian

penjualan netto yang merupakan laba usaha. Semakin tinggi rasio ini

menunjukan semakin tinggi keuntungan yang diperoleh suatu perusahaan.

d. Return On Equity

Rasio ini membandingkan antara laba bersih (laba setelah bunga dan

modal pemilik yang ditanamkan oleh pemilik atau investor untuk

menghasilkan laba bersih yang menjadi bagian dari pemilik. Semakin

tinggi rasio ini semakin tinggi keuntungan investor karena semakin efisien

modal yang ditanamkannya. Dengan demikian, rasio ini sangat mendapat

perhatian para investor.

Rasio profitabilitas/rentabilitas adalah rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam memperoleh keuntungan dari modal

sendiri dan modal pinjaman. Profitabilitas merupakan salah satu bagian dari

analisa rasio keuangan yang mana analisa rasio keuangan adalah salah satu cara

untuk menghitung dan menginterpretasikan rasio keuangan untuk menganalisa

dan melihat kinerja perusahaan.

Menurut Weston dan Copeland (2002:232) bahwa profitabilitas

(kemampulabaan) adalah merupakan hasil akhir bersih dari berbagai

kebijaksanaan dan keputusan. Selanjutnya, Munawir (2004:86) mengatakan

profitabilitas adalah sebagai perbandingan keuntungan atau laba yang diperoleh

dari kegiatan pokok perusahaan dengan kekayaan atau asset yang dipergunakan

untuk menghasilkan keuntungan. Sedangkan menurut Kartadinata (2000:66),

profitabilitas adalah merupakan perbandingan laba terhadap penjualan atau

perbandingan laba terhadap aktiva.

Analisa rasio ini mempunyai keunggulan dibanding dengan teknik analisa

lainnya. Keunggulan tersebut adalah:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan

laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan

keputusan dan model prediksi.

5. Menstandarisasi perusahaan.

6. Lebih mudah membandingkan perusahaan dengan perusahaan yang lainnya

secara periodik.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi dimasa yang

akan datang.

Disamping keunggulan dari teknik ini, teknik ini juga mempunyai

beberapa keterbatasan sebagai berikut:

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk

kepentingan pemakai.

b. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi

keterbatasan teknik ini seperti:

1) Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung

taksiran dan judgment yang dapat dinilai bias atau subjektif.

2) Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai

perolehan (cost) bukan harga pasar.

3) Klasifikasi dalam laporan keuangan bias berdampak pada angka rasio.

c. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan

kesulitan menghitung rasio.

e. Jika dua perusahaan dibandingkan bisa saja teknik standar akuntansi yang

dipakai tidak sama.

2.6. Analisis Rasio Keuangan

Mengadakan analisis terhadap hubungan dari berbagai pos dalam suatu

laporan keuangan merupakan dasar untuk bisa menginterpretasikan kondisi

keuangan dan hasil operasi dalam suatu perusahaan. Untuk mengadakan

interpretasi tersebut tentunya seorang analisis memerlukan suatu ukuran. Ukuran

yang umum digunakan untuk mengetahui kinerja perusahaan dibidang keuangan

adalah analisis keuangan. Rasio merupakan alat yang digunakan dalam artian

relative maupun absolute untuk menjelaskan hubungan tertentu antara angka

yang satu dengan angka yang lain dari suatu laporan keuangan (Alwi, 1994:107).

Rasio keuangan adalah rasio merupakan alat yang dinyatakan dalam

arithmaticalterm yang dapat dipergunakan untuk menjelaskan hubungan antara

dua macam data financial (Riyanto, 2001:329).

Rasio keuangan adalah perbandingan antara dua elemen laporan keuangan

yang menunjukkan suatu indikator kesehatan keuangan pada waktu tertentu

(Helfert, 1996 : 87). Rasio keuangan adalah angka yang diperoleh dari hasil

perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (Syarif, 1998). Tujuan analisis

rasio keuangan adalah untuk mengetahui hubungan-hubungan antara pos-pos

neraca dan laba rugi dan merupakan alat untuk mengukur kemampuan dan

kelemahan suatu perusahaan berdasarkan dari data yang diperoleh dari laporan

Menurut Riyanto (1996:331) analisis rasio keuangan dibagi menjadi tiga

bagian yaitu :

1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk menganalisis dan

menginterpretasikan posisi keuangan jangka pendek. Rasio ini sangat

bermanfaat bagi manajemen untuk mengecek efisiensi modal kerja yang

digunakan dalam perusahaan maupun bagi kreditur jangka panjang dan

pemegang saham untuk mengetahui prospek deviden dan pembayaran bunga di

masa yang akan datang. Rasio likuiditas terdiri dari current ratio, cash ratio dan

quick ratio.

2. Rasio Leverage

Rasio leverage adalah rasio yang digunakan untuk mengetahui

besarnya aktiva perusahaan dibiayai dengan hutang. Rasio leverage terdiri dari

total debt to equity ratio, total debt to total capital assets, long term debt to

equity ratio, dan time interest earned ratio.

Financial leverage menunjukkan proporsi atas penggunaan utang

untuk membiayai investasinya. Perusahaan yang tidak mempunyai leverage

berarti menggunakan modal sendiri 100%.

3. Rasio Aktifitas

Rasio aktifitas adalah rasio yang digunakan untuk mengukur efektifitas

perusahaan dalam menggunakan sumber-sumber dananya. Rasio ini terdiri dari

inventory turnover, total asset turnover, receivaible turnover, average collection

2.7. Analisa Rasio Berdasarkan KEPMEN BUMN No. KEP-100/MBU/2002

Penilaian kinerja BUMN melalui Surat Keputusan Menteri Badan Usaha

Milik Negara Nomor Kep-100/MBU/2002 tanggal 14 Juni 2002 tentang penilaian

Tingkat Kesehatan Badan Usaha Milik Negara, yakni :

a. Return on Equity (ROE)

Rasio ini digunakan untuk mengukur tingkat pengembalian dari investasi

para pemilik (pemegang saham).

Rasio ini digunakan untuk mengukur efektivitas perusahaan dalam

memanfaatkan seluruh sumber-sumbernya. ROI dihitung dengan cara:

Investasi

Rasio kas ini menggambarkan kemampuan perusahaan untuk membayar

utangnya yang akan jatuh tempo dengan kas yang dimiliki perusahaan (baik

yang ada dalam perusahaan maupun yang ada di bank yang sewaktu-waktu

dapat digunakan) dan surat berharga jangka pendek. Untuk menghitung rasio

ini digunakan rumus sebagai berikut :

d. Rasio lancar

Current Ratio menunjukkan seberapa jauh kewajiban jangka pendek kepada

kreditur dipenuhi oleh harta yang segera (biasanya satu tahun) menjadi kas.

Atau dengan kata lain rasio ini digunakan untuk mengetahui kesanggupan

perusahaan memenuhi kewajiban jangka pendeknya. Untuk menghitung

rasio ini digunakan rumus sebagai berikut :

%

Collection Period menunjukkan lamanya piutang dagang tersebut beredar

sehingga menjadi kas. Untuk menghitung collection period digunakan rumus

sebagai berikut :

Perputaran Persediaan adalah berapa lama persediaan tersebut disimpan

dalam satu tahun untuk mengetahui perputaran persediaan. Untuk

menghitung perputaran persediaan digunakan rumus sebagai berikut :

hari

Perputaran total asset adalah perbandingan antara pendapatan dengan total

asset dengan rumus sebagai berikut :

h. Rasio Modal Sendiri terhadap Total Asset

Rasio ini menunjukkan seberapa besar porsi modal sendiri terhadap total

asset. Rasio modal sendiri dihitung dengan rumus sebagai berikut :

%

Setiap perusahaan bertujuan untuk mendapatkan laba namun yang lebih

penting lagi yaitu bagaimana perusahaan ini dapat melakukan efisiensi

penggunaan modal. Sebab laba yang maksimal belumlah menunjukkan

perusahaan tersebut telah bekerja dengan efisien, tetapi yang lebih penting adalah

bagaimana perusahaan dapat mempertinggi rentabilitas/profitabilitasnya

Penelitian ini akan berfokus pada analisa Rasio Profitabilitas. Ada banyak

cara melakukan Analisa Rasio Profitabilitas seperti Profit Margin, BOPO, ROA,

ROI, ROE dan EPS. Namun demikian Analisa Rasio Profitabilitas yang akan

digunakan dalam penelitian ini akan difokuskan pada ROI dan ROE.

Defenisi ROI dan ROE yang dipakai dalam penelitian ini adalah :

1. Return On Investment (ROI)

Return on Investment termasuk ke dalam profitabilitas yang

menggambarkan kemampuan perusahaan mendapatkan laba melalui

semua kemampuan dan sumber daya yang ada. Rasio ini digunakan untuk

mengukur kekuatan penghasilan dari aktiva. Rasio tersebut menyatakan

kemampuan perusahaan dalam memperoleh penghasilan terhadap operasi

bisnis dan menjadi ukuran keefektifan manajemen. Rasio ini menunjukkan

berapa persen diperoleh laba bersih bila diukur dari modal pemilik,

ROI merupakan salah satu jenis rasio profitabilitas perusahaan,

dimana semakin tinggi profitabilitas biasanya perusahaan akan lebih

memilih menggunakan sumber dana internal dari laba ditahan, sehingga

penggunaan hutang perusahaan akan berkurang. ROI merupakan

perbandingan antara tingkat laba operasi setelah pajak dengan total

investasinya. Skala pengukur ROI adalah rasio dengan satuan persen (%)

(Brigham dan Houston, 2001).

Return on investment adalah salah satu bentuk dari profitabilitas

yang dimaksudkan untuk mengukur kemampuan perusahaan dengan

keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk

operasi perusahaan untuk menghasilkan keuntungan (Munawir: 1981:89).

ROI tidak memberikan indikasi berapa lamanya suatu investasi.

Namun demikian, ROI sering dinyatakan dalam satuan tahunan atau sering

juga dinyatakan untuk suatu tahun kalendar atau fiskal.

Untuk memperoleh aset maka suatu perusahaan memerlukan dana

yang dapat diperoleh baik dengan melakukan hutang atau dari modal

sendiri yang sumbernya adalah sisa laba ditahan. Aset yang diperoleh

nantinya akan dijadikan sebagai sumber daya perusahaan untuk

meningkatkan hasil usahanya. Rumusan Return on Investment

menunjukkan seberapa besar kemampuan perusahaan menghasilkan laba

bersih dengan total aset yang dimiliki dan digunakan dalam kegiatan

operasionalnya.

ROI (Return on Investment) merupakan salah satu indikator dari

investasi terhadap total investasi perusahaan. Profitabilitas perusahaan

yang tinggi akan mengurangi nilai Debt to Equity Ratio (DER)

perusahaan, karena semakin profitable suatu perusahaan, biasanya

perusahaan cenderung untuk melakukan pendanaan yang bersumber dari

laba ditahan dan modal sendiri (Brigham dan Houston, 2001). Nilai

rata-rata ROI yang digunakan sebagai proksi untuk profitabilitas perusahaan

memiliki nilai yang fluktuatif selama periode penelitian.

2. Return On Equity (ROE)

Return on Equity merupakan kemampuan modal sendiri untuk

menghasilkan keuntungan bagi pemegang saham. Return on Equity

merupakan statistik yang mencerminkan keuntungan pemilik usaha. ROE

mengukur pengembalian modal dari pemilik perusahaan (Mukhtaruddin,

2007).

Dalam melaksanakan operasi perusahaan, pemilik atau pemegang

saham perusahaan menginginkan hasil yang optimal. Return on Equity

dipergunakan untuk menggambarkan kemampuan perusahaan memberikan

imbalan atau hasil kepada pemilik atau pemegang saham perusahaan.

Rumusan ROE akan menghubungkan antara laba bersih dalam perhitungan

rugi laba dengan equity yang ada dalam neraca.

Rasio ini merupakan rasio yang digunakan untuk mengukur

kemampuan manajemen dalam mengelola modal yang ada untuk

mendapatkan net income, dengan rumus :

Capital Equity

Income Net

Semakin tinggi angka pencapaian ROE menunjukkan kinerja

perusahaan semakin baik sehingga meningkatkan daya tarik saham yang

ditawarkan di pasar modal.

Selanjutnya, rasio profitabilitas/rentabilitas digunakan untuk mengukur

efektifitas manajemen dalam mengelola perusahaan. Efektivitas yang dimaksud

adalah meliputi kegiatan fungsional manajemen yang terdiri dari keuangan,

pemasaran, sumber daya manusia dan operasional. Efektivitas pada faktor tersebut

akan menyebabkan peningkatan atau penurunan laba bagi perusahaan. Penurunan

laba yang berlangsung terus-menerus akan mengarah pada kebangkrutan

perusahaan.

Menurut tujuannya, rasio keuangan khususnya perusahaan

dikelompokkan sebagai berikut :

1. Rasio likuiditas adalah rasio yang menunjukkan tingkat kemudahan relatif

suatu aktiva untuk segera dikonversikan ke dalam kas dengan sedikit atau

tanpa penurunan nilai serta tingkat kepastian tentang jumlah kas yang dapat

diperoleh. Rasio-rasio yang tergolong dalam rasio likuiditas ini adalah current

ratio, quick ratio dan cash ratio. masing-masing rasio ini mempunyai

perspektif yang berbeda dalam mengukur tingkat likuiditas perusahaan untuk

memenuhi kewajiban jangka pendeknya. Current ratio untuk mengukur

kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya

dengan asumsi bahwa semua aktiva lancarnya dikonversi menjadi kas. Quick

ratio/acid test ratio mempunyai tujuan yang sama dengan current ratio, akan

tetap dalam perspektif yang lebih cepat yakni rasio ini tidak

untuk dikonversi menjadi uang kas aehingga dengan demikian rasio ini lebih

tajam dari current ratio. Cash ratio digunakan untuk mengukur kemampuan

perusahaan untuk memenuhi kewajiban jangka pendeknya dengan

memperhitungkan aktiva yang paling likuid.

2. Rasio Profitabilitas/Rentabilitas digunakan untuk mengukur efektivitas

manajemen dalam mengelola perusahaan. Efektivitas yang dimaksud adalah

meliputi kegiatan fungsional manajemen yang terdiri dari keuangan,

pemasaran, sumber daya manusia dan operasional. Efektivitas pada faktor

tersebut akan menyebabkan peningkatan atau penurunan laba bagi

perusahaan. Yang tergolong dalam rasio ini adalah ; (1) Net Profit Margin

(NPM), (2) Return on Investment (ROI), (3) Return on Equity (ROE).

Penurunan laba yang berlangsung terus menerus akan mengarah pada

kebangkrutan perusahaan.

Pada umumnya rentabilitas dapat diartikan sebagai suatu perbandingan

antara laba yang diperoleh dalam operasi perusahaan dengan modal.

Rentabilitas atau profitabilitas adalah menunjukkan kemampuan perusahaan

untuk menghasilkan laba selama periode tertentu (Munawir, 1981:33).

Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan

aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain

rentabilitas adalah kemampuan perusahaan untuk menghasilkan laba selama

periode tertentu (Riyanto, 2001:28). Rentabilitas adalah kemampuan suatu

perusahaan untuk menghasilkan keuntungan dibandingkan dengan modal

Dari beberapa pendapat di atas maka dapat disimpulkan bahwa

rentabilitas suatu perusahaan merupakan pencerminan kemampuan modal

perusahaan yang bersangkutan untuk mendapatkan keuntungan. Oleh karena

rentabilitas merupakan pencerminan efisiensi suatu perusahaan di dalam

menggunakan modal kerjanya, maka cara menggunakan tingkat rentabilitas

untuk ukuran efisiensi suatu perusahaan merupakan cara yang baik.

Dengan demikian maka jelaslah bahwa rentabilitas merupakan suatu hal

yang sangat penting bagi suatu perusahaan, sebagai suatu usaha efisiensi di

mana setiap perusahaan dalam operasinya selalu berusaha meningkatkan

labanya agar asset rentabilitas sesuai dengan standar.

3. Rasio Permodalan/solvabilitas digunakan untuk menggambarkan apakah

permodalan perusahaan telah mencukupi untuk mendukung kegiatan usaha

yang akan dilakukan secara efisien, apakah permodalan tersebut akan mampu

untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan, apakah

kekayaan (kekayaan pemegang saham) semakin besar atau semakin kecil.

4. Rasio Efisiensi Usaha, digunakan untuk mengukur performance manajemen

apakah telah menggunakan semua faktor-faktor produksinya dengan tepat

guna dan berhasil guna.

2.8. Tingkat Kesehatan Perusahaan

Kondisi kesehatan perusahaan dapat diukur berdasarkan analisa rasio-rasio

keuangan pada umumnya rasio-rasio keuangan yang lazim dijadikan tolak ukur

oleh para investor adalah seperti rasio untuk menilai tingkat liquiditas,

sesuai dengan kebutuhan. Rasio yang digunakan dalam penelitian ini yaitu rasio

profitabilitas khususnya Return on Investment (ROI) dan Return on Equity (ROE).

Salah satu cara untuk menilai tingkat kesehatan keuangan perusahaan

adalah dengan melakukan analisa terhadap laporan keuangan dimasa lalu dan

masa sekarang guna kepentingan dimasa yang akan datang dengan perhitungan

rasio keuangan. Analisa keuangan juga dilakukan oleh pihak luar perusahaan

untuk menentukan potensi penanaman investasi dan penilaian kemungkinan

pemberian kredit serta untuk menilai kinerja perusahaan selama ini.

1. Tinjauan Tentang Tingkat Kesehatan Perusahaan

Tingkat kesehatan perusahaan diperlukan untuk melihat apakah suatu

keuangan dalam suatu perusahaan itu dalam keadaan sehat atau tidak. Hal ini

dapat dilakukan dengan membandingkan antara dua elemen yang ada atau disebut

dengan rasio. Dengan rasio itu kita dapat mengetahui tingkat rentabilitas,

likuiditas dan solvabilitas suatu perusahaan dalam suatu periode tertentu.

Peningkatan kinerja harus selalu dikaitkan dengan penerapan prinsip efisiensi.

Artinya, dalam upaya menampilkan kinerja yang memuaskan suatu sistem bekerja

gunakan sebagai sarana, daya dan dana yang dialokasikan untuk

menyesedemikian rupa sehingga hasilnya menyelenggarakannya (Siagian,

1996:50).

2. Penggolongan Tingkat Kesehatan Perusahaan

Penggolongan tingkat kesehatan BUMN sudah diatur oleh pemerintah

yang dituangkan dalam SK Menteri BUMN RI No.Kep-100/MBU/2002 sebagai