FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGARUH PERTUMBUHAN PERUSAHAAN, KEBIJAKAN DEVIDEN DAN PROFITABILITAS TERHADAP STRUKTUR MODAL

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

NAMA : LAURDES SINURAT NIM : 060503124

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : ”Pengaruh Pertumbuhan Perusahaan, Kebijakan Deviden dan Profitabilitas Terhadap Struktur Modal Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 28 Januari 2010 Yang membuat Pernyataan,

KATA PENGANTAR

Puji dan syukur peneliti ucapkan kepada Tuhan Yesus Kristus yang telah senantiasa memberikan berkat dan anugerah-Nya sehingga peneliti dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Adapun judul skripsi ini adalah ”Pengaruh Pertumbuhan Perusahaan, Kebijakan Deviden dan Profitabilitas Terhadap Struktur Modal Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan dan kerja sama semua pihak yang telah turut membantu peneliti dalam menyelesaikan skripsi ini. Oleh karena itu, peneliti ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Orang tua saya, T. Sinurat dan H br. Naibaho serta seluruh keluarga yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung peneliti dalam penyelesaian skripsi ini.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Dosen Pembimbing saya yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga peneliti dapat menyelesaikan skripsi ini.

5. Ibu Dra.Tapi Anda Sari, M.Si, Ak selaku Dosen Penguji I dan Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Penguji II yang telah memberikan kritik dan saran kepada peneliti.

6. Seluruh sahabat-sahabat saya, yang membantu hingga saya dapat menyelesaikan skripsi ini khususnya anak akuntansi stambuk 2006.

Penulisan skripsi ini masih jauh dari sempurna, untuk itu peneliti sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 28 Januari 2010 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menjelaskan apakah pertumbuhan perusahaan, kebijakan deviden dan profitabilitas berpengaruh terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Pertumbuhan perusahaan diindikasikan dengan nilai Tobin-q, Kebijakan deviden diindikasikan dengan Dividend Payout Ratio (DPR), Profitabilitas diindikasikan dengan Return On Equity (ROE), dan Struktur Modal diindikasikan dengan Debt to Equity Ratio (DER).

Populasi penelitian ini adalah perusahaan manufaktur yang masih terdaftar di Bursa Efek Indonesia pada tahun 2006 hingga tahun 2008. Pemilihan sampel dilakukan dengan teknik purposive sampling dan diperoleh sebanyak 33 emiten. Variabel penelitian ini terdiri dari Tobin-q, Dividend Payout Ratio (DPR) dan Return On Equity (ROE) sebagai variabel independen, dan Debt to Equity Ratio (DER) sebagai variabel dependen. Metode analisis yang digunakan dalam penelitian ini adalah metode statistik deskriptif dengan menggunakan model regresi. Pengujian dalam penelitian ini dilakukan dengan menggunakan program computer SPSS.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel Tobin-q, DPR dan ROE tidak berpengaruh signifikan terhadap DER. Jika diuji secara bersama-sama variabel Tobin-q, DPR dan ROE berpengaruh secara signifikan terhadap DER. Hal ini ditunjukkan oleh nilai RSquare sebesar 0,08 yang berarti hanya 8 % variasi dari perubahan DER dapat dijelaskan oleh variasi dari ketiga variabel independen, sedangkan sisanya sebesar 92% dijelaskan oleh variasi atau faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

This research is aim to test and describe whether the company growth, dividend policy and profitability influence manufactures capital structure in Indonesian Stock Exchange. Company growth is indicated to Tobin-q value, Dividend policy is indicated to Dividend Payout Ratio (DPR), Profitability is indicated to Return On Equity (ROE), and Capital Structure is indicated to Debt to Equity Ratio (DER).

This research population is all manufacture entities which have been listed in Indonesian Stock Exchange during the year 2006 to 2008. The sample selection is using purposive sampling method and the result is thirty three entities as being the samples. This research variable consists of Tobin-q, Dividend Payout Ratio (DPR) and Return On Equity (ROE) as independent variables, and Debt to Equity Ratio (DER) as dependent variable. Descriptive Statistic method is used in this research by taking regression. SPSS computer programme is used to test in this research. The result indicates that partially Tobin-q, DPR and ROE unsignificantly influence the DER. If tested simultaneously Tobin-q, DPR and ROE significantly influence the DER. Which is showed by 0,08 of the R Square value, that means 8 % variation from the DER change which can be explained by all independent variables, meanwhile, the remainder 92% explained by other variation factors which not include in regression model.

Key words : Company’s Growth, Dividend Policy, Profitability, Capital Structure, Tobin-q, Dividend Payout Ratio (DPR), Return On Equity (ROE), Debt to Equity Ratio (DER)

DAFTAR ISI

A. Latar Belakang Penelitian ... B. Perumusan Masalah ... C. Tujuan Penelitian ... D. Manfaat Penelitian ... D. Originalitas Penelitian ... BAB II TINJAUAN PUSTAKA

4. Struktur Modal ... B. Tinjauan Penelitian Terdahulu ... C. Kerangka Konseptual dan Hipotesis Penelitian ... . 1. Kerangka Konseptual ... 2. Hipotesis Penelitian ... BAB III METODOLOGI PENELITIAN

4. Pengujian Hipotesis ... a. Uji-t ... b. Uji-F ... 5. Analisis Hasil Penelitian ... BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... B. Keterbatasan Penelitian ... C. Saran ... DAFTAR PUSTAKA ... LAMPIRAN ...

50 51 54 56

DAFTAR TABEL

Hasil Uji Normalitas (1)

One-Sample Kolmogorov-Smirnov Test sebelum

transformasi data ... Hasil Uji Normalitas (1)

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Gambar 4.1 Gambar 4.2 Gambar 4.3

Kerangka Konseptual ... Uji Normalitas Data (2). ... Uji Normalitas Data (3) ... Hasil Uji Heterokedastisitas ...

DAFTAR LAMPIRAN

Daftar Variabel Independen- X1 (Tobin-q) ... Daftar Variabel Independen- X2 (DPR) ... Daftar Variabel Independen- X3 (ROE) ... Daftar Variabel Dependen- Y (DER) ... Tabulasi Data Variabel Penelitian (Sebelum Transformasi) .. Tabulasi Data Variabel Penelitian (Sesudah Transformasi) .. Statistik Deskriptif ... Hasil Uji Normalitas ...Hasil Uji Multikolineritas ...

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menjelaskan apakah pertumbuhan perusahaan, kebijakan deviden dan profitabilitas berpengaruh terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Pertumbuhan perusahaan diindikasikan dengan nilai Tobin-q, Kebijakan deviden diindikasikan dengan Dividend Payout Ratio (DPR), Profitabilitas diindikasikan dengan Return On Equity (ROE), dan Struktur Modal diindikasikan dengan Debt to Equity Ratio (DER).

Populasi penelitian ini adalah perusahaan manufaktur yang masih terdaftar di Bursa Efek Indonesia pada tahun 2006 hingga tahun 2008. Pemilihan sampel dilakukan dengan teknik purposive sampling dan diperoleh sebanyak 33 emiten. Variabel penelitian ini terdiri dari Tobin-q, Dividend Payout Ratio (DPR) dan Return On Equity (ROE) sebagai variabel independen, dan Debt to Equity Ratio (DER) sebagai variabel dependen. Metode analisis yang digunakan dalam penelitian ini adalah metode statistik deskriptif dengan menggunakan model regresi. Pengujian dalam penelitian ini dilakukan dengan menggunakan program computer SPSS.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel Tobin-q, DPR dan ROE tidak berpengaruh signifikan terhadap DER. Jika diuji secara bersama-sama variabel Tobin-q, DPR dan ROE berpengaruh secara signifikan terhadap DER. Hal ini ditunjukkan oleh nilai RSquare sebesar 0,08 yang berarti hanya 8 % variasi dari perubahan DER dapat dijelaskan oleh variasi dari ketiga variabel independen, sedangkan sisanya sebesar 92% dijelaskan oleh variasi atau faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

This research is aim to test and describe whether the company growth, dividend policy and profitability influence manufactures capital structure in Indonesian Stock Exchange. Company growth is indicated to Tobin-q value, Dividend policy is indicated to Dividend Payout Ratio (DPR), Profitability is indicated to Return On Equity (ROE), and Capital Structure is indicated to Debt to Equity Ratio (DER).

This research population is all manufacture entities which have been listed in Indonesian Stock Exchange during the year 2006 to 2008. The sample selection is using purposive sampling method and the result is thirty three entities as being the samples. This research variable consists of Tobin-q, Dividend Payout Ratio (DPR) and Return On Equity (ROE) as independent variables, and Debt to Equity Ratio (DER) as dependent variable. Descriptive Statistic method is used in this research by taking regression. SPSS computer programme is used to test in this research. The result indicates that partially Tobin-q, DPR and ROE unsignificantly influence the DER. If tested simultaneously Tobin-q, DPR and ROE significantly influence the DER. Which is showed by 0,08 of the R Square value, that means 8 % variation from the DER change which can be explained by all independent variables, meanwhile, the remainder 92% explained by other variation factors which not include in regression model.

Key words : Company’s Growth, Dividend Policy, Profitability, Capital Structure, Tobin-q, Dividend Payout Ratio (DPR), Return On Equity (ROE), Debt to Equity Ratio (DER)

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pada dasarnya setiap negara menginginkan perekonomian negaranya untuk maju dan berkembang. Semakin ketatnya persaingan menyebabkan negara-negara di dunia berlomba-lomba untuk membenahi perekonomiannya. Demikian halnya dengan Indonesia sebagai salah satu negara yang sedang berkembang sektor industri memiliki peranan yang sangat penting dan diyakini sebagai sektor pemimpin (leading sector) bagi sektor lainnya dalam meningkatkan pertumbuhan perekonomian. Upaya peningkatan produktifitas nasional tidak terlepas dari upaya untuk meningkatkan produktifitas sektor ekonomi, termasuk didalamnya sektor industri manufaktur yang tentunya memiliki konstribusi yang cukup besar dalam meningkatkan tingkat produktifitas nasional.

diperoleh dari dalam (internal) maupun dari luar (external) perusahaan. Sumber dana dari dalam sering kali tidak mencukupi untuk membiayai seluruh aktivitas perusahaan sehingga diperlukan usaha untuk menarik dana dari luar.

Adanya kebijakan suatu perusahaan untuk melakukan alternatif sumber pendanaan yaitu dengan menetapkan sumber dana external sebagai sumber pembelanjaan perusahaan pada akhirnya akan menentukan struktur keuangan perusahaan tersebut. Struktur keuangan adalah cara bagaimana sebuah perusahaan membiayai aktifitasnya. Dalam konteks ini inti dari kebijakan pendanaan adalah memilih apakah suatu perusahaan menggunakan hutang atau ekuitas untuk mendanai investasi dan operasionalnya, sebagaimana yang disebut juga dengan Struktur Modal (Capital Structure).

yang lebih banyak oleh suatu perusahaan akan meningkatkan resiko yang akan ditanggung oleh para pemegang saham dan juga akan meningkatkan tingkat pengembalian investasi (Brigham, 2001 : 5).

Berdasarkan teori Trade-off (Trade-off Theory), Arifin (2005 : 80) menjelaskan bahwa ”struktur modal suatu perusahaan ditentukan dengan mempertimbangkan manfaat pengurangan pajak ketika hutang meningkat di satu sisi dan meningkatnya agency cost ketika hutang meningkat di sisi lain”. Dalam hal ini apabila manfaat pengurangan pajak yang diperoleh masih lebih tinggi dibandingkan dengan agency cost maka perusahaan tersebut masih dapat meningkatkan hutangnya. Akan tetapi apabila manfaat pengurangan pajak yang diperoleh lebih rendah jika dibandingkan dengan peningkatan agency cost maka perusahaan tersebut harus menghentikan peningkatan hutangnya.

Pertumbuhan perusahaan akan mempengaruhi kebijakan struktur modal, kebijakan deviden dan kebijakan kompensasi yang dilakukan oleh suatu perusahaan. Perusahaan yang tumbuh cenderung mempunyai net present value (NPV) yang positif. Arus kas yang dihasilkan dari kegiatan operasional perusahaan dapat digunakan untuk mendanai aktifitas perusahaan tersebut sehingga mengakibatkan perusahaan cenderung menggunakan hutang yang lebih sedikit untuk mendanai proyek investasinya. Hal ini sesuai dengan keputusan pendanaan Pecking Order Theory yang menyebutkan bahwa perusahaan lebih memilih pendanaan internal.

memutuskan apakah akan melakukan ekspansi (investasi baru denga laba ditahan) atau membagikan deviden kepada pemegang saham. Kebijakan deviden memegang peranan penting dalam meningkatkan nilai perusahaan. Keuntungan dari leverage akan lebih besar jika semua pendapatan perusahaan dibagikan daripada sebagai laba ditahan (retained earning), hal ini disebabkan bahwa pembagian deviden mempengaruhi harga saham yang diperdagangkan di pasar modal (Keown, 2000 : 606).

Kebijakan deviden mengharuskan perusahaan mempertimbangkan kelangsungan hidup dan pertumbuhan perusahaannya. Dengan demikian keuntungan yang diperoleh sebaiknya tidak digunakan sebagai deviden seluruhnya melainkan sejumlahtertentu harus ditahan untuk menambah investasi. Menurut Keown (2000 : 496) “rasio pembayaran deviden (dividend pay out ratio) menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan”. Pembayaran deviden yang dilakukan akan mengurangi modal bersih perusahaan dan untuk mempertahankan struktur modal optimal sehingga perusahaan perlu menerbitkan sekuritas yang paling rendah resikonya, yaitu hutang.

Profitabilitas juga memiliki peranan dalam penentuan pengambilan keputusan struktur modal (pendanaan). Warsono (2003 : 37) mendefinisikan ”profitabilitas sebagai kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aset maupu n modal sendiri”. Return on equity (ROE) merupakan rasio profitabilitas yang berhubungan dengan struktur modal secara teoritis (Syamsuddin, 2000 : 63). Semakin besar penggunaan hutang dalam struktur modal maka ROE suatu perusahaan akan semakin meningkat. Dengan adanya prinsip kesinambungan usaha (going concern) yang diterapkan oleh masing-masing perusahaan serta adanya kesulitan-kesulitan yang dihadapi dalam bidang pendanaan (financing), sehingga perlu diketahui bagaimana perusahaan tersebut dapat memenuhi kebutuhan permodalan (pendanaannya) dengan memperhatikan pertumbuhan perusahaan, kebijakan deviden serta profitabilitas perusahaan yang bertujuan untuk meningkatkan kemampuan perusahaan itu sendiri agar tetap eksis (bertahan hidup).

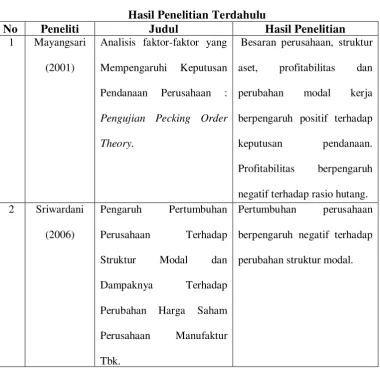

manufaktur Tbk. Hasil penelitiannya menunjukkan pertumbuhan perusahaan berpengaruh negatif terhadap perubahan struktur modal perusahaan.

Jortan (2007) meneliti pengaruh struktur aktiva, profitabilitas, dan kebijakan deviden terhadap struktur pendanaan. Hasil penelitiannya menunjukkan bahwa secara parsial variabel struktur aktiva dan profitabilitas berpengaruh signifikan terhadap struktur pendanaan. Profitabilitas memiliki koefisien bertanda negatif yang mengandung arti bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Variabel kebijakan deviden tidak berpengaruh signifikan terhadap struktur pendanaan dan memiliki koefisien regresi bertanda positif yang mengandung arti bahwa setiap perubahan variabel kebijakan deviden akan meningkatkan struktur pendanaan.

Septin (2008) meneliti pengaruh kebijakan deviden dan profitabilitas terhadap struktur modal perusahaan manufaktur yang terdaftar di BEI, dan hasil penelitiannya menunjukkan bahwa baik secara parsial maupun secara simultan dividend pay out ratio dan return on equity tidak berpengaruh secara signifikan terhadap debt to equity ratio.

B. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan masalah yaitu apakah pertumbuhan perusahaan, kebijakan deviden dan profitabilitas berpengaruh signifikan baik secara parsial maupun simultan terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ?

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dengan adanya penelitian ini adalah untuk mengetahui apakah pertumbuhan perusahaan, kebijakan deviden dan profitabilitas berpengaruh signifikan baik secara parsial maupun simultan terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Adapun manfaat penelitian yang diharapkan adalah sebagai berikut :

1. Bagi peneliti, untuk menambah pengetahuan dan wawasan peneliti khususnya mengenai pengaruh pertumbuhan perusahaan, kebijakan deviden dan profitabilitas terhadap struktur modal perusahaan manufaktur. 2. Bagi pihak lain, khususnya praktisi bisnis dapat dijadikan sebagai refrensi

atau masukan dalam bidang pengambilan keputusan pendanaan (modal) perusahaan.

E. Originalitas Penelitian

BAB II

TINJAUAN PUSTAKA

A. Landasan Teoritis

1. Pertumbuhan Perusahaan

Tingkat pertumbuhan perusahaan akan menunjukkan sampai seberapa besar perusahaan akan menggunakan hutang sebagai sumber pembiayaannya. Dalam hubungannya dengan leverage, perusahaan dengan tingkat pertumbuhan yang tinggi sebaiknya menggunakan ekuitas sebagai sumber pembiayaannya agar tidak terjadi keagenan (agency cost) antara pemegang saham dengan manajemen perusahaan. Sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah sebaiknya menggunakan hutang sebagai sumber pembiayaannya karena pembayaran hutang akan mengharuskan perusahaan tersebut membayar bunga secara teratur.

2. Kebijakan Deviden a. Pengertian

Deviden merupakan pembagian kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah lembar saham yang dipegang oleh masing-masing pemilik. Deviden yang dibayarkan kepada pemegang saham tergantung pada kebijakan deviden masing-masing perusahaan yang ditentukan melalui Rapat Umum Pemegang Saham (RUPS). Dalam hal pembagian deviden kepada para pemegang saham suatu perusahaan membutuhkan pertimbangan yang matang, hal ini disebabkan pihak manajemen harus memikirkan kelangsungan hidup dan pertumbuhan perusahaan (going concern principal).

Berbicara mengenai masalah kebijakan deviden, tentunya tidak terlepas dari keputusan yang diambil perusahaan mengenai seberapa besar deviden kas (cash dividend) yang harus dibayarkan dan berapa kali deviden tersebut dibayarkan dalam satu tahun (Arifin, 2005 : 103). Dengan kata lain bahwa kebijakan deviden menyangkut kebijakan yang diambil tentang seberapa besar laba yang dihasilkan oleh perusahaan menjadi hak pemegang saham. Gitasudarmo (2002 : 227) menyatakan ”kebijaksanaan perusahaan dalam membagi keuntungan kepada pemegang saham membawa arti dalam dua hal : (1) dana yang dibagikan kepada pemegang saham, hal ini ditandai melalui adanya pembayaran yang dilakukan, (2) dana yang digunakan untuk membiayai kebutuhan perkembangan usaha”.

menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan. Dimana semakin besar laba yang ditahan maka semakin kecil bagian laba yang akan dibagikan kepada pemegang saham. Dividend pay out ratio merupakan perbandingan antara deviden yang dibayarkan dengan laba bersih perusahaan yang didapatkan. Semakin tinggi dividend pay out ratio akan semakin menguntungkan bagi para pemegang saham namun bagi pihak perusahaan tidak mengharapkan hal tersebut terjadi karena dapat memperlemah keuangan internal melalui kecilnya laba di tahan. Di sisi lain semakin kecil dividend pay out ratio maka akan merugikan bagi pihak pemegang saham dan menguntungkan bagi perusahaan melalui internal financial yang semakin kuat (Gitasudarmo, 2002 : 232).

b. Teori Deviden

Ada beberapa teori deviden yang dikemukan oleh Harahap (2004 : 320) yang telah teruji secara empiris, yaitu :

1) Smoothing Theory

Teori ini dikembangkan oleh Litnert. Litnert mengatakan ”jumlah deviden tergantung pada keuntungan perusahaan sekarang dan deviden tahun sebelumnya”.

2) Dividend Irrelevance Theory

Teori ini diperkenalkan oleh Miller dan Modigliani dalam papernya Dividend Irrelevance Preposition. Dalam paper tersebut dijelaskan bahwa dalam dunia tanpa pajak, serta dalam kondisi pasar yang sempurna tidak diperhitungkannya biaya transaksi maka kebijakan deviden tidak memberikan pengaruh apapun terhadap harga saham tersebut.

3) Bird in Hand Theory.

kurang yakin terhadap penerimaan keuntungan (capital gain) yang akan dihasilkan dari laba yang ditahan jika dibandingkan dengan seandainya menerima deviden.

4) Tax Preference Theory

Teori ini menjelaskan bahwa dalam hal yang berkaitan dengan pajak, investor lebih memilih pembayaran deviden yang rendah dibandingkan dengan deviden yang tinggi. Hal ini memberikan makna bahwa investor lebih suka apabila perusahaan menahan sebagian besar laba perusahaan karena ada adanya keuntungan pajak.

5) Clientele Effect Theory

Teori ini menyatakan bahwa apabila perusahaan membayar deviden, investor seharusnya mendapatkan keuntungan dari deviden tersebut untuk menghilangkan konsekuensi negatif dari pajak.

Ada beberapa faktor yang mempengaruhi besar kecilnya dividend pay out ratio yaitu :

1) Faktor likuiditas

Dilihat dari segi tingkat likuiditas, jika tingkat likuiditas semakin tinggi akan meningkatkan dividend pay out ratio dan sebaliknya apabila tingkat likuiditas semakin rendah akan menurunkanrasio tersebut.

2) Kebutuhan akan dana

Hal ini berkaitan dengan dana untuk melunasi hutang. Semakin besar dana untuk melunasi hutang baik untuk obligasi hipotek dalam tahun tersebut yang diperoleh dari kas, maka akan menurunkan dividend pay out ratio atau sebaliknya. 3) Faktor pengawasan

4) Tingkat ekspansi yang direncanakan

Semakin tinggi tingkat ekspansi yang direncanakan oleh perusahaan akan menurunkan dividend pay out ratio karena laba yang diperoleh perusahaan di prioritaskan untuk penambahan aktivitas.

5) Penghasilan dari pemegang saham

Apabila pemegang saham memiliki ekonomi yang lemah dan bebas pajak akan menyebabkan dividend pay out ratio lebih tinggi jika dibandingkan apabila pemegang saham memiliki ekonomi yang kuat dan kena pajak.

3. Profitabilitas

a. Gross Profit Margin

Rasio ini merupakan perbandingan penjualan bersih dikurangi harga pokok penjualan bersih atau rasio antara penjualan kotor dengan penjualan bersih.

b. Operating Profit Margin

Rasio ini merupakan perbandingan antara laba bersih dengan penjualan. c. Net Profit Margin

Margin laba bersih (net profit margin) merupakan keuntungan penjualan setelah dikurangi seluruh biaya dan pajak penghasilan. Rasio ini menunjukkan perbandingan antara laba bersih setelah pajak dengan penjualan.

Berdasarkan hubungan antara laba dengan investasi, rasio profitabilitas dapat dibedakan atas :

a. Return on Investment

Rasio ini merupakan perbandingan antara laba setelah pajak dengan total investasi.

b. Return on Equity

Rasio ini merupakan perbandingan antara laba setelah pajak dengan modal sendiri atau ekuitas pemilik.

c. Return on Assets

Jika dihubungkan dengan struktur modal, rasio profitabilitas berasosiasi dengan struktur modal. Struktur modal perusahaan merupakan komposisi hutang dengan ekuitas. Biasanya dana yang diperoleh melalui pinjaman yaitu dalam bentuk hutang mempunyai biaya modal dalam bentuk bunga, sementara dana yang diperoleh dari ekuitas mempunyai biaya modal dalam bentuk deviden. Dilihat dari sisi biayanya, biasanya suatu perusahaan akan memilih sumber dana yang memiliki biaya yang paling rendah di antara sumber dana yang tersedia. Menurut Syamsuddin (2000 : 63) Return on Equity (ROE) merupakan ”rasio profitabilitas yang berhubungan dengan struktur modal secara teoritis”. Rasio ini digunakan untuk mengukur seberapa besar keuntungan yang menjadi hak pemilik modal sendiri. ROE merupakan salah satu indikator yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan laba. Jika dihubungkan dengan deviden, sebenarnya deviden akan dibagikan apabila perusahaan memperoleh keuntungan sehingga semakin tinggi ROE suatu perusahaan maka kemungkinan deviden yang akan dibagikan kepada pemegang saham akan semakin besar.

4. Struktur Modal

a. Kebijakan Struktur Modal

Struktur modal merupakan bentuk pembiayaan permanen bagi perusahaan yang terdiri dari instrumen hutang jangka panjang (long term debt) dan saham (Equity). Pada umumnya perusahaan menghadapi banyak permasalahan bagaimana mengatur kombinasi yang optimal antara pinjaman hutang dengan modal sendiri untuk memaksimalkan nilai perusahaan secara keseluruhan. Penentuan struktur modal yang optimal untuk meningkatkan nilai perusahaan dapat dilihat dari efek struktur modal terhadap tingkat pengembalian saham (return to stockholder).

Menurut Brigham (2001 : 5) ”kebijakan struktur modal melibatkan perimbangan (trade-off) antara resiko dengan tingkat pengembalian”. Adapun yang harus diperhatikan dalam hal ini, antara lain :

a. Menggunakan lebih banyak hutang sebagai sumber pendanaan berarti memperbesar resiko yang ditanggung pemegang saham.

b. Menggunakan lebih besar hutang juga akan memperbesar tingkat pengembalian yang diharapkan.

Dengan adanya resiko yang semakin tinggi cenderung akan menurunkan harga saham, akan tetapi dengan meningkatnya tingkat pengembalian yang diharapkan (expected rate of return) akan menaikkan harga saham tersebut. Oleh karena itu dapat dikatakan bahwa struktur modal yang optimal harus berada pada keseimbangan antara resiko dengan yang memaksimumkan harga saham.

b. Faktor-faktor yang Mempengaruhi Struktur Modal

lebih rendah dari tingkat yang ditargetkan hal ini memungkinkan suatu perusahaan melakukan ekspansi modalnya dengan menggunakan pinjaman. Sementara apabila rasio hutang lebih besar dari target yang sudah ditetapkan maka saham perlu digunakan. Adapun faktor-faktor yang mempengaruhi keputusan struktur modal antara lain :

1. Stabilitas penjualan

Perusahaan yang mempunyai penjualan yang relatif stabil akan lebih aman memperoleh banyak pinjaman dan akan menanggung beban tetap yang lebih tinggi jika dibandingkan dengan perusahaan yang memiliki tingkat penjualan yang tidak stabil.

2. Struktur aset

Struktur aset juga dapat mempengaruhi kebijakan struktur modal. Dalam konteks ini perusahaan yang memiliki banyak aset untuk dijadikan sebagai jaminan kredit cenderung akan lebih banyak menggunakan hutang.

3. Leverage operasi

Jika hal-hal lain tetap sama (constant) perusahaan dengan leverage operasi yang lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan mempunyai resiko bisnis yang lebih kecil.

4. Tingkat pertumbuhan

perusahaan tersebut mengurangi keinginan untuk menggunakan hutang sebagai sumber pendanaan.

5. Profitabilitas

Pengamatan menunjukkan bahwa perusahaan yang memiliki tingkat pengembalian yang tinggi atas investasi (ROI) menggunakan hutang yang lebih kecil.

6. Pajak

Bunga merupakan beban yang dapat dikurangkan untuk tujuan perpajakan dan pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif pajak yang tinggi. Oleh karena itu semakin tinggi tarif pajak semakin besar manfaat penggunaan hutang sebagai sumber pendanaan.

7. Pengendalian

Pengaruh hutang lawan saham terhadap posisi pengendalian manajemen dapat mempengaruhi struktur modal.

8. Sikap manajemen

Sebagian manajemen cenderung lebih konservatif daripada manajemen yang lain, sehingga menggunakan hutang yang lebih kecil daripada rata-rata industri yang bersangkutan sementara manajemen yang lain cenderung menggunakan banyak hutang usaha dalam upaya mengejar laba yang tinggi.

9. Sikap pemberi pinjaman dan penilai peringkat

10.Kondisi pasar

Kondisi pasar saham dan obligasi yang mengalami perubahan dalam jangka panjang dan jangka pendek sangat berpengaruh terhadap struktur modal perusahaan yang optimal.

11.Kondisi internal perusahaan

Dalam hal ini kondisi internal suatu perusahaan juga berpengaruh terhadap kebijakan struktur modal.

12.Fleksibilitas keuangan

Dengan fleksibilitas keuangan maka sangat membantu perusahaan dalam bidang pendanaan karena melalui adanya fleksibilitas keuangan maka kapasitas cadangan yang memadai dapat dipertahankan.

Husnan (1996 : 261) menyatakan ”ada beberapa faktor yang dapat mempengaruhi struktur pendanaan” yaitu :

1. Lokasi distribusi keuntungan

Lokasi distribusi keuntungan merupakan besarnya nilai yang diharapkan dari keuntungan yang diperoleh oleh suatu perusahaan.

2. Stabilitas penjualan dan keuntungan

Jika suatu perusahaan memiliki keuntungan yang semakin stabil maka semakin besar kemungkinan perusahaan mampu memenuhi kewajiban tetapnya. Sehingga perusahaan dapat membiayai aktivitasnya dengan proporsi hutang yang lebih besar.

3. Kebijakan deviden

Perusahaan yang menggunakan kebijakan deviden yang stabil menyebabkan pihak manajemen harus menyediakan dana untuk membayar deviden yang tetap.

4. Pengawasan

5. Adanya resiko kebangkrutan

Pada dasarnya suatu perusahaan akan dihadapkan pada suatu kondisi dimana tingkat bunga yang makin meningkat makin cepat setelah melewati tingkat leverage tertentu diakibatkan kreditur mulai khawatir terhadap terjadinya kebangkrutan perusahaan (collapse).

c. Teori Struktur Modal

Banyak teori yang menjelaskan mengenai struktur modal. Arifin (2005 : 80) menyatakan ”ada tiga teori utama yang berhubungan dengan struktur modal”, antara lain :

1. Agency theory

2. Pecking Order Hiphotesys

3. Signaling Theory dan Asymetric InformationModel

Agency theory sering juga disebut dengan Tax shield Trade-off model. Berdasarkan teori ini diasumsikan bahwa struktur modal suatu perusahaan ditentukan dengan mempertimbangkan manfaat pengurangan pajak ketika hutang meningkat di satu sisi dan meningkatnya agency cost pada saat hutang meningkat di sisi yang lain. Ketika manfaat pengurangan pajak diperkirakan masih lebih tinggi dibandingkan dengan perkiraan agency cost maka perusahaan masih bisa meningkatkan hutangnya dan peningkatan hutang tersebut harus dihentikan pada saat manfaat pengurangan atas pajak sudah lebih rendah jika dibandingkan dengan peningkatan agency cost.

yang muncul berkaitan dengan temuan penting yang berhubungan dengan struktur modal perusahaan, yaitu dalam setiap industri ditemukan bahwa perusahaan yang memiliki tingkat profitabilitas yang tinggi merupakan perusahaan yang memiliki rasio hutang yang rendah. Hal ini tentunya bertentangan dengan model trade-off, dimana menurut teori trade-off suatu perusahaan akan lebih memilih hutang sebagai sumber pendanaan jika manfaat dari tambahan hutang masih lebih besar dibandingkan dengan kerugiannya. Sehingga suatu perusahaan yang memiliki tingkat profitabilitas yang tinggi mestinya sudah mengoptimalkan hutangnya bukan sebaliknya.

Pecking Order Hiphotesys pertama kali diperkenalkan oleh Donaldson pada tahun 1961. Sedangkan penamaan pecking order theory dilakukan pada tahun 1984 oleh Myers (Husnan, 1996 : 324). Pada dasarnya teori ini dibangun berdasarkan asumsi dan temuan empiris tentang perilaku keuangan perusahaan berikut : (1) kebijakan deviden perusahaan yang bersifat ”sticky” (tidak gampang naik ataupun turun), (2) perusahaan lebih menyukai sumber pendanaan internal (laba ditahan) dibandingkan dengan sumber dana external (hutang dan ekuitas), (3) apabila harus menggunakan sumber dana external maka perusahaan tentunya akan menggunakan sekuritas yang teraman, (4) ketika kebutuhan dana external cukup besar maka perusahaan akan memilih menerbitkan sekuritas menurut urutan ; hutang yang paling aman, hutang yang beriko tinggi, convertible securities, preferred stock dan saham biasa.

manajer hanya akan menerbitkan saham baru atau melakukan aktivitas menurunkan porsi hutang yang lain apabila mereka merasa terpaksa melakukannya yang disebabkan karena tidak adanya dana internal atau dengan sengaja mencari keuntungan sendiri dengan mengorbankan kepentingan pemegang saham lama. Sedangkan kenaikan pengumuman porsi hutang dapat diartikan bahwa perusahaan cukup yakin tentang peningkatan kemampuan perusahaan untuk menghasilkan laba di masa yang akan datang yang pada akhirnya memberanikan mereka untuk menaikkan porsi hutangnya, sehingga nantinya kenaikan porsi hutang akan direspon positif oleh pasar.

Signaling Theory dan Asymetric Information Model didasarkan terhadap asumsi yaitu bahwa manajer yang memiliki informasi yang bagus tentang perusahaan akan menyampaikan kepada investor luar sehingga akan meningkatkan harga saham perusahaan. Akan tetapi dengan adanya masalah asymetric information maka manajer tidak bisa hanya menyampaikan informasi yang bagus tersebut, karena bisa jadi manajer lain juga menyampaikan hal yang sama yang dapat menimbulkan kurangnya kepercayaan para investor.

Sementara di sisi lain penerbitan ekuitas berupa saham dianggap sebagai berita buruk karena adanya kemungkinan turunnya earnings di masa yang akan datang sehingga menyebabkan turunnya harga saham akibat adanya pengumuman penerbitan saham baru.

B. Tinjauan Penelitian Terdahulu

Adapun penelitian terdahulu sehubungan dengan penelitian saya, dapat dilihat pada tabel dibawah ini :

Tabel 2.1

Hasil Penelitian Terdahulu

No Peneliti Judul Hasil Penelitian

Besaran perusahaan, struktur

aset, profitabilitas dan

perubahan modal kerja

berpengaruh positif terhadap

keputusan pendanaan.

Profitabilitas berpengaruh

3 Jortan

(2007)

Pengaruh Struktur Aktiva,

Profitabilitas dan Kebijakan

Deviden Terhadap Struktur

Pendanaan.

Struktur aktiva dan

profitabilitas secara parsial

berpengaruh secara signifikan

terhadap struktur pendanaan.

Variabel kebijakan deviden

tidak berpengaruh signifikan

terhadap struktur pendanaan. 4 Septin

(2008)

Pengaruh Kebijakan

Deviden dan Profitabilitas

Terhadap Struktur Modal

Perusahaan Manufaktur

yang Terdaftar di BEI.

Baik secara parsial maupun

secara simultan Dividend Pay

out Ratio dan Return On Equity tidak berpengaruh secara signifikan terhadap

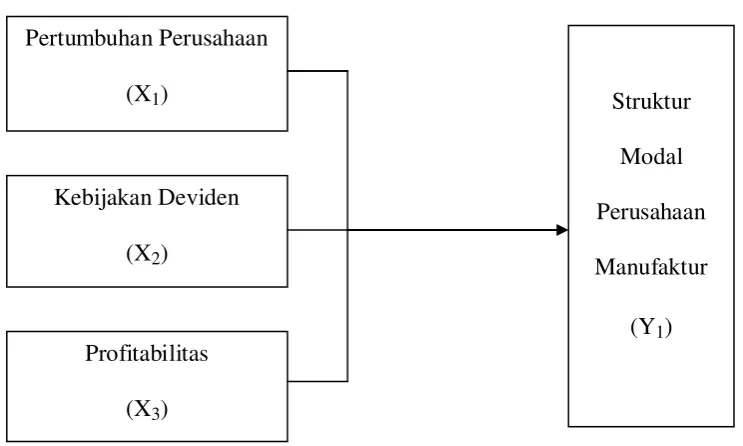

C. Kerangka Konseptual dan Hipotesis penelitian 1. Kerangka Konseptual

Adapun kerangka konseptual dalam penelitian ini, dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang diidentifikasikan sebagai masalah penting. Kerangka konseptual akan menghubungkan secara teoritis variabel-variabel penelitian yaitu variabel-variabel independen dengan variabel-variabel dependen.

Dalam penelitian ini variabel independen adalah pertumbuhan perusahaan, kebijakan deviden dan profitabilitas sedangkan variabel dependennya adalah struktur modal perusahaan manufaktur.

Pertumbuhan Perusahaan (X1)

Kebijakan Deviden (X2)

Profitabilitas (X3)

Struktur Modal Perusahaan Manufaktur

Pertumbuhan perusahaan tentunya berpengaruh terhadap kebijakan pendanaan yang diambil oleh suatu perusahaan. Perusahaan yang mempunyai tingkat pertumbuhan yang potensial tinggi akan cenderung menghasilkan arus kas yang lebih besar sehingga perusahaan tersebut pada akhirnya akan lebih mengandalkan pendanaan internal. Kebijakan deviden yang diambil oleh suatu perusahaan sangat berpengaruh terhadap keputusan yang akan diambil apakah perusahaan tersebut lebih memilih pendanaan internal dengan cara menahan deviden dan menggunakannya sebagai tambahan modal atau membagikan deviden tersebut kepada pemegang saham sehingga perusahaan lebih memilih pendanaan external. Selain itu kebijakan struktur modal suatu perusahaan juga dapat dipengaruhi oleh tingkat pengembalian perusahaan, dimana dengan tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar kebutuhan pendanaannya dengan dana yang dihasilkan secara internal. Dalam hal ini tentunya peneliti ingin menguji bagaimana pertumbuhan perusahaan, kebijakan deviden dan profitabilitas mempengaruhi kebijakan pendanaan (struktur modal) perusahaaan manufaktur baik secara parsial maupun secara simultan.

2. Hipotesis Penelitian

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan adalah penelitian asosiatif kausal yang merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiono, 2007 : 11).

B. Populasi dan Sampel Penelitian

Menurut Sugiono (2007 : 72) ”populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Adapun populasi dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2006 sampai dengan tahun 2008, yaitu sebanyak 151 perusahaan (lampiran ii).

”Sampel penelitian adalah bagian jumlah dan karakteristik yang dimiliki oleh populasi tersebut” (Sugiono, 2007 : 73). Teknik pengambilan sampel dalam penelitian ini menggunakan metode sampling purposive, yaitu teknik pengambilan sampel dengan pertimbangan atau kriteria tertentu. Adapun kriteria penentuan sampel dalam penelitian ini adalah :

b. Perusahaan tersebut tidak sedang dalam proses delisting pada tahun 2006-2008.

c. Perusahaan tersebut melaporkan laporan keuangan selama periode tahun 2006-2008.

d. Perusahaan tersebut menghasilkan laba selama periode tahun 2006-2008. e. Perusahaan tersebut telah membayar deviden selama periode tahun

2006-2008.

Berdasarkan lima kriteria tersebut maka sampel yang dapat digunakan dalam penelitian ini adalah sebanyak 33 sampel sebagaimana yang tercantum di bawah ini :

Tabel 3.1 Sampel penelitian

No Kode Nama Emiten

1 AQUA PT. Aqua Golden Missisippi Tbk 2 ASGR PT. Astra Graphia Tbk

3 ASII PT. Astra Internasional Tbk 4 AUTO PT. Astra Otoparts Tbk

5 SQBI PT. Bristol Myers Squibb Indonesia Tbk 6 CTBN PT. Citra Tubindo Tbk

7 DLTA PT. Delta Djakarta Tbk

8 EKAD PT. Ekhadarma Internasioanal Tbk 9 FAST PT. Fast Food Indonesia Tbk 10 GGRM PT. Gudang Garam Tbk 11 HEXA PT. Hexindo Adiperkasa Tbk 12 HMSP PT. HM Sampoerna Tbk 13 BRAM PT. Indo Kordsa Tbk 14 INDR PT. Indorama Syntetic Tbk

15 INTP PT. Indocement Tunggal Prakasa Tbk 16 KAEF PT. Kimia Farma Tbk

17 LMSH PT. Lion Mesh Prima Tbk 18 MYOR PT. Mayora Indah Tbk

20 MLBI PT. Multi Bintang Indonsia Tbk 21 MASA PT. Multistrada Arah Sarana Tbk 22 BATA PT. Sepatu Bata Tbk

23 SMGR PT. Semen Gresik Tbk

24 SOBI PT. Sorini Agro Asia Corporindo Tbk 25 TOTO PT. Surya Toto Indonesia Tbk

26 SCCO PT. Supreme Cable Manufacturing Tbk 27 IKBI PT. Sumi Indo Kabel Tbk

28 TBLA PT. Tunas Baru Lampung Tbk 29 TRST PT. Trias Sentosa Tbk

30 TSPC PT. Tempo Scan Pasific Tbk 31 UNIC PT. Unggul Indah Cahaya Tbk 32 UNTR PT. United Tractors Tbk 33 UNVR PT. Unilever Indonesia Tbk Sumber : www.idx.co.id

C. Jenis dan Sumber Data

Data yang dikumpulkan berupa data kuantitatif, yaitu suatu data yang diukur dalam skala numerik (Kuncoro, 2001 : 124). Data penelitian ini merupakan pooling data yang merupakan gabungan dari data yang melibatkan satu waktu tertentu (cross sectional) dan data yang melibatkan urutan waktu (time series). Data yang digunakan merupakan data sekunder, yaitu data yang diperoleh peneliti secara tidak langsung melainkan diperoleh melalui media perantara (diperoleh atau dicatat oleh pihak lain) berupa laporan keuangan perusahaan manufaktur yang masih terdaftar di Bursa Efek Indonesia selama tahun 2006 sampai 2008.

D. Teknik Pengumpulan Data

data sekunder yang terkait dengan lingkup penelitian ini. Data tersebut diperoleh dari laporan keuangan perusahaan manufaktur yang masih terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2006-2008. Selain itu juga peneliti melakukan studi kepustakaan melalui buku-buku dan jurnal-jurnal yang berkaitan dengan masalah yang diteliti.

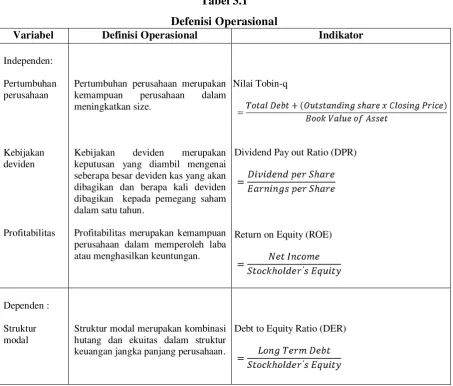

E. Defenisi Operasional dan Pengukuran Variabel Penelitian Adapun variabel penelitian yang digunakan adalah :

1. Variabel Independen (X)

Variabel independen (variabel bebas) adalah variabel yang menjelaskan atau mempengaruhi variabel lain. Variabel independen pada penelitian ini terdiri dari tiga variabel indikator, yaitu :

a. Pertumbuhan perusahaan (X1)

Keterangan :

Total Debt = Total hutang perusahaan per 31 desember Outstanding share = Jumlah saham yang beredar per 31 desember Closing Price = Harga penutupan saham per 31 desember Book value of asset = Nilai buku aset per 31 desember

b. Kebijakan Deviden (X2)

Kebijakan deviden merupakan keputusan yang diambil mengenai seberapa besar deviden kas yang akan dibagikan dan berapa kali deviden tersebut dibayarkan kepada pemegang saham dalam satu tahun. Dividend Pay out Ratio merupakan rasio yang digunakan dalam kebijakan deviden, yaitu digunakan untuk mengukur berapa besar bagian dari laba bersih perusahaan sebagai deviden. Rasio ini menurut Wild, et al (2005 : 43) dapat dihitung dengan rumus :

d. Profitabilitas (X3)

2. Variabel Dependen (Y)

Variabel dependen (terikat) adalah variabel yang dipengaruhi oleh variabel independen dengan struktur modal sebagai variabel indikatornya. Struktur modal merupakan kombinasi hutang dan ekuitas dalam struktur keuangan jangka panjang perusahaan. Variabel ini dihitung dengan menggunakan Debt to Equity Ratio. Menurut Iqbal (2002 : 260), rasio ini dapat dihitung dengan menggunakan rumus :

Tabel 3.1 Defenisi Operasional

Variabel Definisi Operasional Indikator

Independen: keputusan yang diambil mengenai seberapa besar deviden kas yang akan dibagikan dan berapa kali deviden dibagikan kepada pemegang saham dalam satu tahun.

Profitabilitas merupakan kemampuan perusahaan dalam memperoleh laba atau menghasilkan keuntungan.

Nilai Tobin-q

Dividend Pay out Ratio (DPR)

Return on Equity (ROE)

Dependen :

Struktur modal

Struktur modal merupakan kombinasi hutang dan ekuitas dalam struktur keuangan jangka panjang perusahaan.

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan SPSS (Statistical Package for Service Softition). Sebelum data dianalisis maka peneliti terlebih dahulu melakukan pengujian hipotesis dengan menggunakan uji asumsi klasik.

1. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu memiliki distribusi normal. Pengujian normalitas data dalam penelitian ini dilakukan berdasarkan uji Kolmogorov-Smirnov. Asumsi normalitas dapat dipenuhi jika nilai statistik Kolmogorov-Smirnov diatas tingkat signifikansi tertentu. Apabila nilai signifikansi < 0,05 maka distribusi tidak normal dan bila nilai signifikansi > 0,05 berarti distribusi normal (Ghozali, 2005 : 115).

b. Uji Multikolinearitas

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode saat ini dengan kesalahan pengganggu periode sebelumnya. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin Watson. Menurut Sunyoto (2009 : 91), Untuk melihat ada tidaknya autokorelasi dilihat dari :

1) Angka D-W dibawah -2 berarti ada autokorelasi positif.

2)Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi. 3)Angka D-Wdi atas +2 berarti ada autokorelasi negatif.

d. Uji Heterokedastisitas

Uji heterokedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi telah terjadi ketidaksamaan variabel dari residual atas satu pengamatan ke pengamatan yang lain (Erlina dan Mulyani, 2007 : 103). Suatu model regresi yang baik adalah tidak terjadi heterokedastisitas. Untuk melihat ada tidaknya heterokedastisitas dapat dilakukan dengan melihat grafik Scatterplot.

Dasar pengambilan keputusannya menurut Ghozali (2005 : 105) adalah sebagai berikut :

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2. Pengujian Hipotesis a. Uji t

Uji t dilakukan untuk menguji besarnya pengaruh masing-masing variabel independen secara individual (parsial) terhadap variabel dependen (Nugroho, 2005 : 54).

Kriteria yang digunakan adalah : Ho diterima apabila t hitung < t tabel Ha diterima apabila t hitung > t tabel

a. Uji F

Uji F dilakukan untuk menilai pengaruh variabel-variabel independen secara bersama-sama (simultan) terhadap variabel dependen (Nugroho, 2005 : 53). Data dianalisis dengan model regresi berganda sebagai berikut :

Y = α + b1x1 + b2x2 + b3x3+ e

Keterangan :

Y = Struktur modal

α = Nilai intercept (konstan)

b1, b2, b3 = Koefisien regresi x1, x2 dan x3

x1 = Pertumbuhan perusahaan

x2 = Kebijakan deviden

x3 = Profitabilitas

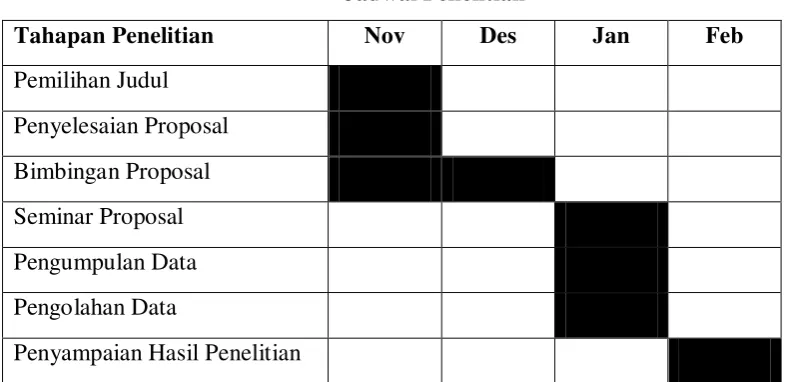

G. Jadwal Penelitian

Tabel 3.3 Jadwal Penelitian

Tahapan Penelitian Nov Des Jan Feb

Pemilihan Judul Penyelesaian Proposal Bimbingan Proposal Seminar Proposal Pengumpulan Data Pengolahan Data

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Data Penelitian

Objek penelitian ini adalah perusahaan manufaktur yang masih terdaftar di Bursa Efek Indonesia (BEI), dimana jumlah seluruh perusahaan manufaktur tersebut adalah 151 perusahaan (lampiran ii). Setelah data terkumpul seluruh perusahaan yang termasuk dalam populasi diseleksi berdasarkan kriteria penarikan sampel yang telah ditentukan. Dari penyeleksian tersebut diperoleh 33 emiten yang menjadi sampel atau 99 data observasi (lampiran i).

B. Hasil Penelitian

1. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimun, nilai rata-rata serta standar deviasi data yang digunakan dalam variabel penelitian.

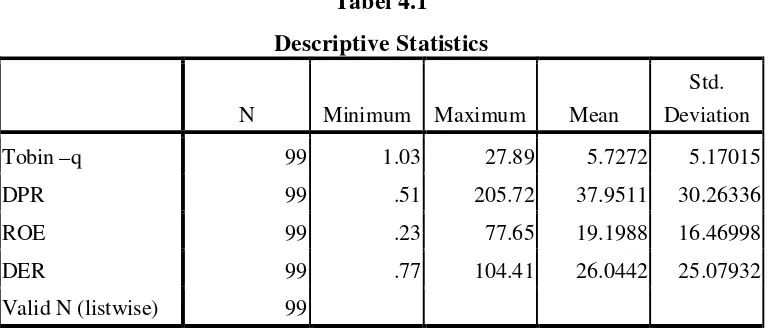

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

Tobin –q 99 1.03 27.89 5.7272 5.17015

DPR 99 .51 205.72 37.9511 30.26336

ROE 99 .23 77.65 19.1988 16.46998

DER 99 .77 104.41 26.0442 25.07932

Valid N (listwise) 99

Berdasarkan tabel di atas dapat dijelaskan bahwa :

a. Nilai Minimum Tobin-q adalah 1,03; nilai maksimum 27,89; nilai rata-rata (mean) 5,7272 dengan deviasi standar sebesar 5,17015 dan jumlah data yang ada sebanyak 99.

b. Nilai Minimum Dividend Payout Ratio (DPR) adalah 0,51; nilai maksimum 205,72; nilai rata-rata (mean) 37,9511 dengan deviasi standar sebesar 30,26336 dan jumlah data yang ada sebanyak 99.

c. Nilai Minimum Return On Equity (ROE) adalah 0,23; nilai maksimum 77,65; nilai rata-rata (mean) 19,1988 dengan deviasi standar sebesar 16,46998 dan jumlah data yang ada sebanyak 99.

d. Nilai Minimum Debt to Equity Ratio (DPR)adalah 0,77; nilai maksimum 104,41; nilai rata-rata (mean) 26,0442 dengan deviasi standar sebesar 25,07932 dan jumlah data yang ada sebanyak 99.

2. Uji Asumsi Klasik

Salah satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005 : 123), asumsi klasik yang harus dipenuhi adalah :

• Berdistibusi normal.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

• Non-Heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

a. Uji Normalitas

Uji ini bertujuan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Pengujian normalitas dalam penelitian ini dilakukan dengan menggunakan uji Kolmogorov-Smirnov. Asumsi normalitas dapat dipenuhi jika nilai statistik Kolmogorov-Smirnov diatas tingkat signifikansi tertentu.

Uji K-S dilakukan dengan membuat hipotesis (Ghozali, 2005 : 30) : Ho : data terdistribusi secara normal (sig. > 0,05)

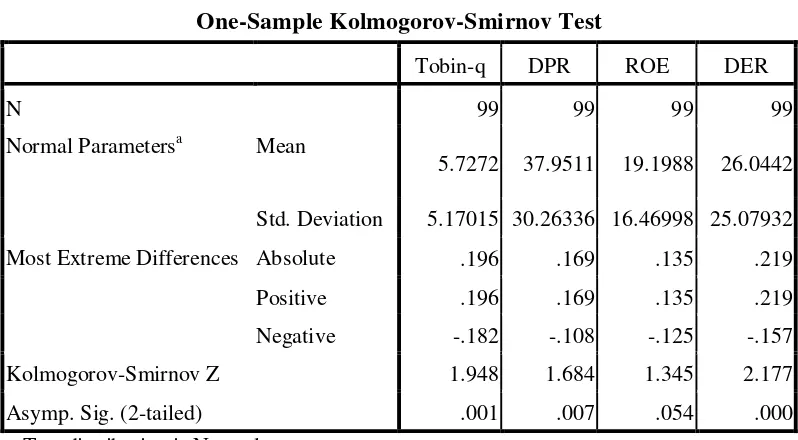

Tabel 4.2

Hasil Uji Normalitas dengan Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Tobin-q DPR ROE DER

N 99 99 99 99

Normal Parametersa Mean

5.7272 37.9511 19.1988 26.0442

Std. Deviation 5.17015 30.26336 16.46998 25.07932 Most Extreme Differences Absolute .196 .169 .135 .219

Positive .196 .169 .135 .219

Negative -.182 -.108 -.125 -.157

Kolmogorov-Smirnov Z 1.948 1.684 1.345 2.177

Asymp. Sig. (2-tailed) .001 .007 .054 .000

a Test distribution is Normal.

Sumber : Output SPSS, diolah peneliti, 2010

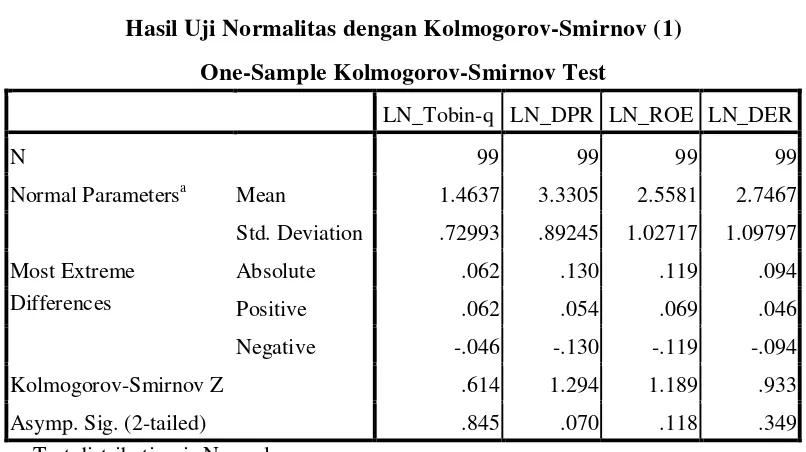

menjadi LN_DER = f (LN_Tobin-q, LN_DPR, LN_ROE). Kemudian, data diuji berdasarkan asumsi normalitas.

Hasil uji statistik dengan model Kolmogorov-Smirnov yang baru setelah dilakukan transformasi data yang tidak normal tersebut dapat dilihat pada tabel dibawah ini :

Tabel 4.3

Hasil Uji Normalitas dengan Kolmogorov-Smirnov (1) One-Sample Kolmogorov-Smirnov Test

LN_Tobin-q LN_DPR LN_ROE LN_DER

N 99 99 99 99

Normal Parametersa Mean 1.4637 3.3305 2.5581 2.7467 Std. Deviation .72993 .89245 1.02717 1.09797

Most Extreme Differences

Absolute .062 .130 .119 .094

Positive .062 .054 .069 .046

Negative -.046 -.130 -.119 -.094

Kolmogorov-Smirnov Z .614 1.294 1.189 .933

Asymp. Sig. (2-tailed) .845 .070 .118 .349

a. Test distribution is Normal.

Sumber : Output SPSS, diolah peneliti, 2010

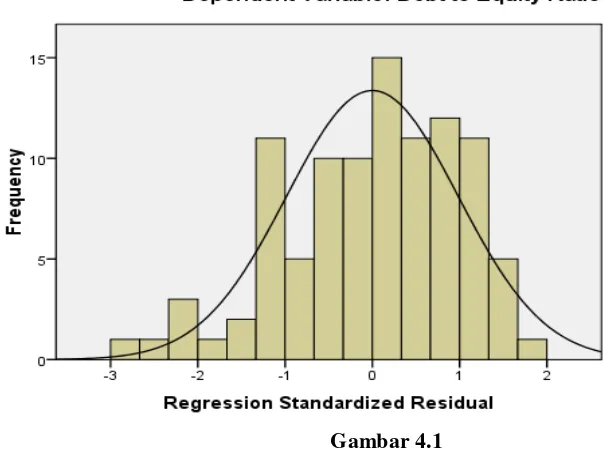

Pengujian normalitas dapat juga dilakukan dengan menggunakan analisis grafik yang terdiri dari histogram dan normal probability plot. Berikut ini ditampilkan hasil uji normalitas dengan menggunakan grafik histogram dan normal probability plot :

Gambar 4.1

Uji Normalitas data (2)

Sumber : Output SPSS, diolah Peneliti, 2010

Gambar 4.2 Uji Normalitas data (3) Sumber : Output SPSS, diolah Peneliti, 2010

terdistribusi secara normal, maka dapat dilakukan pengujian asumsi klasik lainnya.

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (independen). Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai Variance Inflation Factor (VIF) dan nilai Tolerance, apabila nilai VIF > 10 dan nilai Tolerance < 0,1 maka terjadi multikolinearitas dan apabila VIF < 10 dan Tolerance > 0,1 maka tidak terjadi multikolinearitas.

Hasil dari uji Multikolinearitas dapat dilihat pada tabel berikut ini : Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 LN_Tobin-q .677 1.478

LN_DPR .999 1.001

LN_ROE .677 1.478

a. Dependent Variable: LN_DER

Sumber : Output SPSS, diolah Peneliti, 2010

ROE (LN_ROE) > 0,10 yakni masing-masing sebesar 0,677; 0,999; 0,677. Jika dilihat dari VIFnya, bahwa masing-masing variabel bebas lebih kecil dari 10 yaitu sebesar 1,478; 1,001 dan 1,478 maka tidak ada multikolinearitas antar variabel independen tersebut.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan Uji Durbin Watson.

Menurut Sunyoto (2009 : 91), Untuk melihat ada tidaknya autokorelasi dilihat dari :

1. Angka D-W dibawah -2 berarti ada autokorelasi positif.

Hasil uji autokorelasi dapat di lihat pada tabel di bawah ini : Tabel 4.5

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .328a .108 .080 1.05337 1.963

a. Predictors: (Constant), LN_ROE, LN_DPR, LN_Tobin-q b. Dependent Variable: LN_DER

Sumber : Output SPSS, diolah Peneliti, 2010

Berdasarkan hasil pengujian pada tabel 4.5 diatas dapat dilihat bahwa tidak terjadi autokorelasi antar kesalahan pengganggu antar periode. Hal tersebut dilihat dari nilai Durbin-Watson (D-W) sebesar 1,963. Angka D-W berada diantara -2 dan 2, yang mengartikan bahwa angka DW lebih besar dari -2 dan lebih kecil dari 2. Jadi, dapat disimpulkan bahwa tidak ada autokorelasi positif maupun negatif.

d. Uji Heterokedastisitas

Cara mendeteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya menurut Ghozali (2005 : 105) adalah sebagai berikut :

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2. jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Hasil uji heterokedastisitas dapat dilihat melalui grafik scatterplot dibawah ini :

Gambar 4.3

Dari grafik Scatterplot tersebut dapat dilihat bahwa penyebaran residual adalah tidak teratur. Hal tersebut dapat dilihat pada titik-titik atau plot yang menyebar di atas dan di bawah angka nol pada sumbu Y dan tidak membentuk suatu pola tertentu. Dengan demikian, kesimpulan yang bisa diambil adalah bahwa tidak terjadi heterokedastisitas atau persamaan regresi memenuhi asumsi heterokedastisitas.

3. Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, maka layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis.

Adapun hasil pengolahan data dengan analisis regresi dapat dilihat pada tabel dibawah ini :

a. Dependent Variable: LN_DER

Berdasarkan tabel 4.6 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda yaitu :

Y= 3,860 - 0,327X1 - 0,071 X2 - 0,156 X3 + e

dimana :

Y = Struktur Modal (Debt to Equity Ratio)

X1 = Pertumbuhan Perusahaan (Tobin-q)

X2 = Kebijakan Deviden (Dividend Payout Ratio)

X3 = Profitabilitas (Return On Equity)

e = Tingkat kesalahan pengganggu (standard error)

Adapun penjelasan dari nilai α, b1, b2 dan b3 pada Unstandardized

Coefficients tersebut adalah sebagai berikut : •Nilai B Constant (a)= 3,860 = konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu Tobin-q, Dividend Payout Ratio dan Return on Equity maka nilai dari Debt to Equity Ratio tidak mengalami perubahan atau tetap, yaitu sebesar 3,860.

•Nilai b1 = - 0,327 = Tobin-q

•Nilai b2 = - 0,071 = DPR

Koefisien regresi ini bertanda negatif yaitu sebesar 0,071 artinya setiap terjadi peningkatan variabel Dividend Payout Ratio sebesar 1 satuan maka akan menurunkan Debt to Equity Ratio (DER) sebesar 0,071 atau 7,1% dengan asumsi variabel lain dianggap tetap.

•Nilai b3 = - 0,156 = ROE

Koefisien regresi ini bertanda negatif yaitu sebesar 0,156 artinya setiap terjadi peningkatan variabel Return On Equity sebesar 1 satuan maka akan menurunkan Debt to Equity Ratio (DER) sebesar 0,156 atau 15,6% dengan asumsi variabel lain dianggap tetap.

4. Pengujian Hipotesis

Dalam penelitian ini hipotesis diuji dengan menggunakan analisis regresi berganda. Berdasarkan hasil pengolahan data dengan program statistik, maka diperoleh hasil yang dapat dilihat pada tabel 4.7.

Tabel 4.7

a. Predictors: (Constant), LN_ROE, LN_DPR, LN_ Tobin-q b. Dependent Variable: LN_DER

Sumber : Output SPSS, diolah Peneliti, 2010

hubungan antara DER (variabel dependen) dengan Tobin-q, DPR, dan ROE (variabel independen) mempunyai hubungan yang rendah yaitu sebesar 32,8% hal ini dikarenakan nilai R < 0,5 (32,8% < 50%)

Nilai Adjusted R Square atau koefisien determinasi sebesar 0,080 (8%), hal ini mengindikasikan bahwa variasi atau perubahan DER hanya mampu dijelaskan variasi variabel independen (Tobin-q, DPR, dan ROE) sebesar 8% dan sisanya 92% (100% - 8%) dijelaskan oleh faktor-faktor lain yang tidak dimasukkan dalam model penelitian.

Pengujian hipotesis secara statistik dilakukan dengan menggunakan uji t dan uji F.

a. Uji t (t-test)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial. Dalam uji t digunakan hipotesis seperti yang terlihat berikut ini :

Ho : b1,b2,b3 = 0, artinya pertumbuhan perusahaan, kebijakan deviden dan

profitabilitas secara parsial tidak berpengaruh terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Ha : b1,b2,b3 ≠ 0, artinya pertumbuhan perusahaan, kebijakan deviden dan

Kriteria :

Ho diterima dan Ha ditolak jika t hitung < t tabel untuk α = 5% Ha diterima dan Ho ditolak jika t hitung > t tabel untuk α = 5% Untuk koefisien negatif, adapun kriteria yang dipakai adalah : Ho diterima dan Ha ditolak jika t hitung > t tabel untuk α = 5%

a. Dependent Variable: LN_DER

Sumber : Output SPSS, diolah Peneliti, 2010

Tabel 4.8 menunjukkan hasil pengujian statistik t (t-test), yang dapat menjelaskan pengaruh variabel independen secara parsial.

1) Pengaruh pertumbuhan perusahaan terhadap struktur modal

b) Variabel pertumbuhan perusahaan (LN_Tobin-q) memiliki t hitung -1,846, sementara dengan menggunakan tabel t diperoleh t tabel sebesar -1,985. Hal ini menunjukkan bahwa t hitung sebesar -1,846 lebih besar dari t tabel sebesar -1,985 sehingga Ho diterima dan Ha ditolak artinya, variabel pertumbuhan perusahaan (Tobin-q) secara parsial tidak signifikan atau tidak berpengaruh nyata terhadap struktur modal perusahaan manufaktur yang terdaftar di BEI pada tingkat kepercayaan 95%.

2) Pengaruh kebijakan deviden terhadap struktur modal

a) Nilai signifikansi LN_DPR sebesar 0,554 menunjukkan bahwa nilai Sig. untuk uji t lebih besar dari 0,05 yang menunjukkan variabel kebijakan deviden (DPR) secara parsial tidak signifikan mempengaruhi variabel DER (Debt to Equity Ratio).

b) Variabel kebijakan deviden (LN_DPR) memiliki t hitung -0,595, sementara dengan menggunakan tabel t diperoleh t tabel sebesar -1,985. Hal ini menunjukkan bahwa t hitung sebesar -0,595 lebih besar dari t tabel sebesar -1,985 sehingga Ho diterima dan Ha ditolak artinya, variabel kebijakan deviden (DPR) secara parsial tidak signifikan atau tidak berpengaruh nyata terhadap struktur modal perusahaan manufaktur yang terdaftar di BEI pada tingkat kepercayaan 95%.

3) Pengaruh profitabilitas terhadap struktur modal

(ROE) secara parsial tidak signifikan mempengaruhi variabel DER (Debt to Equity Ratio).

b) Variabel profitabilitas (LN_ROE) memiliki t hitung -1,236, sementara dengan menggunakan tabel t diperoleh t tabel sebesar -1,985. Hal ini menunjukkan bahwa t hitung sebesar -1,236 lebih besar dari t tabel sebesar -1,985 sehingga Ho diterima dan Ha ditolak artinya, variabel profitabilitas secara parsial tidak signifikan atau tidak berpengaruh nyata terhadap struktur modal perusahaan manufaktur yang terdaftar di BEI pada tingkat kepercayaan 95%.

b. Uji F ( ANOVA)

Uji F ini dilakukan untuk melihat seberapa besar pengaruh variabel independen terhadap variabel dependen secara simultan. Dalam uji F digunakan hipotesis yang disebutkan dibawah ini :

Ho : b1,b2,b3 = 0, artinya pertumbuhan perusahaan, kebijakan deviden dan

profitabilitas secara simultan tidak berpengaruh terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Ha : b1,b2,b3 ≠ 0, artinya pertumbuhan perusahaan, kebijakan deviden dan

Kriteria :

H0 diterima dan Ha ditolak jika F hitung < F tabel untuk α = 5%

Ha diterima dan H0 ditolak jika F hitung > F tabel untuk α = 5%

Tabel 4.9 Uji Statistik F

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 12.732 3 4.244 3.825 .012a

Residual 105.411 95 1.110

Total 118.143 98

a. Predictors: (Constant),LN_ ROE, LN_DPR, LN_Tobin-q b. Dependent Variable: LN_DER

C. Analisis Hasil Penelitian

Dari hasil pengujian secara parsial (individu) diketahui bahwa variabel pertumbuhan perusahaan (Tobin-q), kebijakan deviden (DPR) dan profitabilitas (ROE) berpengaruh tidak signifikan atau tidak berpengaruh nyata terhadap variabel struktur modal (DER).

1. Pengaruh pertumbuhan Perusahaan (Tobin-q) terhadap Debt to Equity Ratio

Dari persamaan regresi diatas dapat diketahui bahwa X1 (Tobin-q) memiliki

2. Pengaruh Dividend Payout Ratio (DPR) terhadap Debt to Equity Ratio (DER)

Dari persamaan regresi diatas dapat diketahui bahwa X2 (DPR) memiliki

3. Pengaruh Return On Equity (ROE) terhadap Debt to Equity Ratio (DER)

Dari persamaan regresi diatas dapat diketahui bahwa X3 (ROE) memiliki

koefisien regresi bertanda negatif, yaitu sebesar 0,156. Hal ini menunjukkan bahwa apabila terjadi perubahan atau peningkatan Return On Equity sebesar 1 satuan maka akan menurunkan Debt to Equity Ratio (DER) sebesar 0,156 atau 15,6%. Dilihat dari nilai signifikansi (p-value) bahwa LN_ROE sebesar 0,220 lebih besar dari 0,05 yang menunjukkan bahwa secara parsial variabel Return On Equity tidak berpengaruh signifikan terhadap Debt to Equity Ratio, hal ini disebabkan peningkatan profitabilitas tidak selalu mengindikasikan bahwa perusahaan akan mengandalkan pendanaan secara internal pada periode berikutnya. Sebagai contoh PT. Unilever Tbk pada tahun 2007 mengalami peningkatan profitabilitas (ROE) sebesar 0,19% jika dibandingkan dengan tahun 2006 (lampiran v), tidak diikuti dengan penurunan DER pada tahun 2008 (lampiran vi).

Hasil penelitian ini sejalan dengan penelitian Mayangsari (2001), Jortan dan Septin (2008) yang menemukan bahwa variabel profitabilitas berpengaruh secara negatif terhadap variabel struktur modal dan secara parsial variabel tersebut tidak berpengaruh signifikan.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, adapun kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut :

1. Pertumbuhan perusahaan secara parsial tidak berpengaruh signifikan atau tidak berpengaruh nyata terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. Hal ini dapat dilihat dari nilai signifikansi Tobin-q sebesar 0,068 > 0,05 dan juga variabel pertumbuhan perusahaan memiliki pengaruh negatif terhadap struktur modal perusahaan manufaktur.

2. Kebijakan deviden secara parsial tidak berpengaruh signifikan atau tidak berpengaruh nyata terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. Hal ini dapat dilihat dari nilai signifikansi Dividend Payout Ratio sebesar 0,554 > 0,05 dan juga variabel DPR memiliki pengaruh negatif terhadap struktur modal perusahaan.