SKRIPSI

ANALISIS PENGARUH LOAN TO DEPOSIT RATIO (LDR),RETURN ON EQUITY (ROE), DEBT TO EQUITY RATIO (DER), PRICE TO BOOK VALUE

(PBV), DAN EARNINGS PER SHARE (EPS) TERHADAP RETURN SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI

( 2008-2011)

OLEH

Vivi Sondang Masrida Girsang 090503125

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Loan to Deposit Ratio (LDR), Return on Equity (ROE), Debt to Equity Ratio (DER), Price to Book Value ( PBV), dan Earnings per Share ( EPS) terhadap Return Saham pada Perusahaan Perbankan yang Terdaftar di BEI ( 2008-2011)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2013 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji, hormat, dan syukur, penulis panjatkan kehadirat Tuhan Yang Maha Esa, Tuhan Yesus Kristus. Terima kasih Tuhan untuk setiap penyertaan, karunia, berkat, dan rahmat yang telah Engkau berikan selama proses pengerjaan skripsi ini sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan tepat waktu.

Adapun skripsi ini berjudul “Analisis Pengaruh Loan to Deposit Ratio (LDR),

Return on Equity (ROE), Debt to Equity Ratio (DER), Price to Book Value ( PBV), dan Earnings per Share ( EPS) terhadap Return Saham pada Perusahaan Perbankan yang Terdaftar di BEI ( 2008-2011)”. Disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan, bantuan, saran serta dukungan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan terima kasih dan penghargaan yang tulus kepada semua pihak yang telah memberikan bimbingan, nasehat, dan bantuan, yaitu kepada:

1. Bapak Drs. H. Arifin Lubis, MM, Ak selaku Plt. Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi

dan Ibu Dra. Mutia Ismail MM, Ak selaku Sekretaris Program Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Salbiah, M.Si, Ak selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar M.Si, Ak selaku Dosen Pembaca Penilai yang telah memberikan saran dan masukan kepada penulis.

6. Kedua orangtua tercinta, Ayahanda Mardi Girsang dan Ibunda Rusli M Simanjuntak yang senantiasa melimpahkan cinta dan kasih sayang serta selalu mendoakan dan mendukung dalam penyelesaian skripsi ini.

Penulis juga berterima kasih kepada saudara - saudari terkasih, Julianti Girsang A.Md, Edi Girsang, Melda W Girsang S.Kom, Emi Rosenni Girsang S.Pd, dan Peter Girsang , teman - teman Jurusan akuntansi angkatan 2009 serta pihak lain yang tidak dapat disebutkan satu - persatu.yang telah banyak membantu penulis dalam pengerjaan skripsi ini. Semoga Tuhan Yang Maha Esa membalas kebaikan yang telah kalian berikan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis. Oleh karena itu, penulis mengharapkan dan menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini.

Medan, Januari 2013 Penulis,

ABSTRAK

ANALISIS PENGARUH LOAN TO DEPOSIT RATIO (LDR),RETURN ON EQUITY

(ROE), DEBT TO EQUITY RATIO (DER), PRICE TO BOOK VALUE (PBV), DAN

EARNING PER SHARE (EPS) TERHADAP RETURN SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI (2008-2011)

Investor yang melakukan investasi pada perusahaan, tentu telah menganalisis betul kondisi perusahaan tersebut. Salah satu cara untuk mengetahui kondisi perusahaan tersebut para investor dapat melihat dari kinerja keuangannya.Dari kinerja keuangan perusahaan, investor dapat mengetahui besarnya rasio keuangan yang berhubungan dengan tingkat return saham yang akan diterimaoleh investor. Penelitian ini bertujuan untuk menguji pengaruh LDR, ROE, DER, PBV , dan EPS terhadap

return saham baik secara parsial maupun secara simultan. Studi dilakukan pada perusahaan perbankan yang telah terdaftar di Bursa Efek Indonesia pada periode 2008-2011, dengan menggunakan sampel sebanyak 21 perusahaan. Dengan menggunakan uji regresi linier berganda, hasil penelitian menunjukkan bahwa secara simultan variabel LDR, ROE, DER, PBV, dan EPS tidak berpengaruh secara signifikan terhadap

return saham. Sedangkan secara parsial hanya variabel PBV yang berpengaruh secara signifikan terhadap return saham.

ABSTRACT

ANALYSIS OF EFFECT OF LOAN TO DEPOSIT RATIO (LDR), RETURN ON EQUITY (ROE), DEBT TO EQUITY RATIO (DER), PRICE TO BOOK VALUE (PBV),

AND EARNINGS PER SHARE (EPS) TO STOCK RETURN ON BANKING COMPANIES LISTED IN BEI

(2008-2011)

Investor who invest to the company, must have analisys company condition.

One way to know the company condition is can be seen from the financial

performance. With financial performance investor can understand the financial ratio

that influence with stock return that will be accepted by investor. The purpose of this

research to examine the influence of LDR, ROE, DER, PBV, and EPS to stock return.

The sample of this research are 21 Banking companies listed in Indonesian Stock

Exchange from 2008-2011. data were collected by means of purposive sampling. By

using multiple regression analytical method, the results of this research shows that

simultanly LDR, ROE, DER, PBV, and EPS as independent variables have no

significant influence to the stock return. But only PBV particially have significant

influence to the stock return.

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Batasan Masalah ... 7

1.4 Tujuan Penelitian ... 7

1.5 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Defenisi Laporan Keuangan ... 9

2.1.2 Tujuan dan Analisis Laporan Keuangan ... 9

2.1.3 Bank ... 10

2.1.4 Analisis Penilaian Saham ... ... 11

2.1.5 Loan to Deposit Ratio (LDR) ... 18

2.2 Review Penelitian Terdahulu ... 26

2.3 Kerangka Konseptual ... 28

2.4 Hipotesis ... 29

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 31

3.2 Tempat dan Waktu Penelitian ... 31

3.3 Batasan Operasional ... 32

3.4 Definisi Operasional Variabel ... 33

3.4.1 Variabel Bebas (Independent Variable)/X ... 33

3.4.1.1 Loan to Deposit Ratio (LDR) ... 33

3.4.1.3 Debt to Equity Ratio (DER) ... 35

3.4.1.4 Price to Book Value (PBV) ... 36

3.4.1.5 Earnings per Share (EPS) ... 37

3.4.2 Variabel Terikat (Dependent Variable)/Y ... 38

3.5 Populasi dan Sampel Penelitian ... 40

3.6 Jenis dan Sumber Data ... 41

3.7 Metode Pengumpulan Data ... 42

3.8 Teknik Analisis ... 43

3.8.1 Pengujian Asumsi Klasik ... 44

3.8.1.1 Uji Normalitas Data ... 44

3.8.1.2 Uji Multikolinearitas ... 47

3.8.1.3 Uji Heteroskedastisitas ... 47

3.8.1.4 Uji Autokorelasi ... 48

3.8.2 Pengujian Hipotesis ... 49

3.8.2.1 Uji Koefisien Determinasi (R2) ... 49

3.8.2.2 Uji Signifikansi Simultan (F-test) ... 49

3.8.2.3 Uji Signifikansi Parsial (t- test) ... 50

BAB IV ANALISIS HASIL PENELITIAN 4.1 Hasil Penelitian ... 52

4.1.1 Statisitik Deskriptif ... 52

4.1.2 Pengujian Asumsi Klasik ... 56

4.1.2.1 Uji Normalitas ... 57

4.1.2.2 Uji Multikolenearitas ... 61

4.1.2.3 Uji Heterokedastisitas ... 62

4.1.2.4 Uji Autokorelasi ... 64

4.1.3 Pengujian Hipotesis ... 65

4.1.3.1 Uji Koefisien Determinasi (R2) ... 65

4.1.3.2 Uji Signifikansi Simultan (F-test) ... 66

4.1.3.3 Uji Signifikansi Parsial (t- test) ... 68

4.2 Pembahasan Hasil Penelitian ... 71

4.2.1 Loan to Deposit Ratio (LDR) ... 72

4.2.2 Return on Equity (ROE) ... 74

4.2.3 Debt to Equity Ratio (DER) ... 75

4.2.4 Price to Book Value (PBV) ... 76

4.2.5 Earnings per Share (EPS) ... 77

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 79

5.2 Saran ... 81

DAFTAR PUSTAKA ... 83

DAFTAR TABEL

No. Judul Tabel Halaman

2.1 Penelitian Terdahulu ... 28

3.1 Waktu Penelitian ... 33

3.2 Variabel dan Defenisi Operasional ... 40

3.3 Daftar Perusahaan Perbankan yang Dijadikan Sampel ... 42

4.1 Statistic Descriptives 1 ... 53

4.2 Statistic Descriptives 2 ... 56

4.3 One Sample Kolmogorov Smirnov Test 1 ... 59

4.4 One Sample Kolmogorov Smirnov Test 2 ... 60

4.5 Hasil Uji Multikolenearitas ... 63

4.6 Hasil Uji Durbin Watson ... 65

4.7 Nilai R2 ... 66

4.8 Hasil Uji F ... 68

DAFTAR GAMBAR

No. Judul Gambar Halaman

2.1 Kerangka Konseptual ... 29

4.1 Histogram ... 61

4.2 Grafik Normal P-Plot ... 64

ABSTRAK

ANALISIS PENGARUH LOAN TO DEPOSIT RATIO (LDR),RETURN ON EQUITY

(ROE), DEBT TO EQUITY RATIO (DER), PRICE TO BOOK VALUE (PBV), DAN

EARNING PER SHARE (EPS) TERHADAP RETURN SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI (2008-2011)

Investor yang melakukan investasi pada perusahaan, tentu telah menganalisis betul kondisi perusahaan tersebut. Salah satu cara untuk mengetahui kondisi perusahaan tersebut para investor dapat melihat dari kinerja keuangannya.Dari kinerja keuangan perusahaan, investor dapat mengetahui besarnya rasio keuangan yang berhubungan dengan tingkat return saham yang akan diterimaoleh investor. Penelitian ini bertujuan untuk menguji pengaruh LDR, ROE, DER, PBV , dan EPS terhadap

return saham baik secara parsial maupun secara simultan. Studi dilakukan pada perusahaan perbankan yang telah terdaftar di Bursa Efek Indonesia pada periode 2008-2011, dengan menggunakan sampel sebanyak 21 perusahaan. Dengan menggunakan uji regresi linier berganda, hasil penelitian menunjukkan bahwa secara simultan variabel LDR, ROE, DER, PBV, dan EPS tidak berpengaruh secara signifikan terhadap

return saham. Sedangkan secara parsial hanya variabel PBV yang berpengaruh secara signifikan terhadap return saham.

ABSTRACT

ANALYSIS OF EFFECT OF LOAN TO DEPOSIT RATIO (LDR), RETURN ON EQUITY (ROE), DEBT TO EQUITY RATIO (DER), PRICE TO BOOK VALUE (PBV),

AND EARNINGS PER SHARE (EPS) TO STOCK RETURN ON BANKING COMPANIES LISTED IN BEI

(2008-2011)

Investor who invest to the company, must have analisys company condition.

One way to know the company condition is can be seen from the financial

performance. With financial performance investor can understand the financial ratio

that influence with stock return that will be accepted by investor. The purpose of this

research to examine the influence of LDR, ROE, DER, PBV, and EPS to stock return.

The sample of this research are 21 Banking companies listed in Indonesian Stock

Exchange from 2008-2011. data were collected by means of purposive sampling. By

using multiple regression analytical method, the results of this research shows that

simultanly LDR, ROE, DER, PBV, and EPS as independent variables have no

significant influence to the stock return. But only PBV particially have significant

influence to the stock return.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan investasi di suatu negara akan dipengaruhi oleh pertumbuhan ekonomi di negara tersebut. Semakin baik tingkat perekonomian suatu negara, maka semakin baik pula tingkat kemakmuran penduduknya. Tingkat kemakmuran yang lebih tinggi ini umumnya ditandai dengan adanya kenaikan tingkat pendapatan masyarakatnya. Adanya peningkatan pendapatan, maka akan semakin banyak orang yang memiliki kelebihan dana, kelebihan dana tersebut dapat dimanfaatkan untuk disimpan dalam bentuk tabungan atau diinvestasikan dalam bentuk surat-surat berharga yang diperdagangkan dalam pasar modal.

kepada masyarakat dan dunia usaha pada umumnya, memberi akseptasi atas berbagai bentuk surat utang yang disampaikan pada bank tersebut serta menerbitkan cek.

Berinvestasi pada pasar modal dapat meningkatkan laba pada perusahaan. “Investasi sendiri merupakan suatu kegiatan menempatkan dana pada satu atau lebih asset selama periode tertentu dengan harapan dapat memperoleh pendapatan atau peningkatan atas nilai investasi awal (modal) yang bertujuan untuk memaksimalkan hasil (return) yang diharapkan dalam batas risiko yang dapat diterima untuk tiap investor” (Jogiyanto (2003 : 130). Return menurut Tandelilin (2001: 47), adalah “salah satu faktor yang memotivasi investor untuk berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukannya”. Investor pasti selalu mencari alternatif investasi yang memberikan return tertinggi dengan tingkat risiko tertentu. Investasi dalam bentuk surat berharga merupakan investasi yang menghasilkan return yang tinggi tetapi dengan resiko yang cukup besar. Investor dituntut untuk bisa melakukan berbagai analisis untuk mengukur nilai saham, yaitu analisis fundamental dan analisis teknikal.

tidak menentu sehingga sulit untuk diprediksikan. Bermula dari bank di Amerika Serikat yang memberi kredit terutama kredit di bidang real estate dan property

yang tidak terlalu memperhitungkan kemampuan masyarakat untuk membayar pinjamannya kembali. Akibatnya terjadi kredit macet yang sangat tinggi dan pertumbuhan laba yang sangat kecil bahkan minus. Pengaruhnya terhadap perekonomian di Indonesia dapat terlihat dengan melambatnya kinerja perbankan, penurunan pertumbuhan kredit meskipun masih tergolong tinggi sebesar 30%. Bahkan pada tahun 2009, potensi risiko kredit masih terjadi dengan adanya perlambatan pertumbuhan kredit dan muncul kesulitan likuiditas perbankan, suku bunga BI rate turun diikuti penurunan bunga kredit (Daniri, 2009).

Menurut Ang (1997) ada dua faktor yang mempengaruhi return suatu investasi yaitu pertama, faktor internal perusahaan seperti kualitas dan reputasi manajemennya, struktur permodalannya, struktur hutang perusahaan, dan sebagainya, kedua adalah menyangkut faktor eksternal, misalnya pengaruh kebijakan moneter dan fiskal, perkembangan sektor Industrinya.

Rasio yang dapat mengukur tingkat likuiditas adalah rasio Loan to Deposit Ratio (LDR) yang merupakan ukuran kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih oleh deposan. Return on Equity

(ROE) merupakan salah satu rasio yang dapat mengukur profitabilitas suatu bank.

sehingga dapat dilihat risiko tidak tertagihnya suatu hutang. Semakin tinggi beban/ hutang (DER) maka resiko yang ditanggung juga besar. Hal ini akan mempengaruhi tingkat kepercayaan investor terhadap perusahaan dan selanjutnya akan mempengaruhi return saham investor tersebut.

Dilihat dari fundamental perusahaan, khususnya perusahaan yang memiliki prospek yang bagus yaitu menunjukkan peningkatan dari sisi Earning Per Share (EPS). Pangsa pasar produk rata-rata mengalami peningkatan dari tahun ke tahun. Price to Book Value (PBV) yang merupakan bagian laba yang dihasilkan untuk para pemegang saham merupakan indikasi perubahan harga saham yang berpengaruh juga terhadap return saham. Rasio ini menyatakan kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen. Karena kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan.

Melihat laba dan juga leverage masih menjadi perhatian yang penting bagi investor dan demikian juga dengan pasar modal Indonesia yang semakin berkembang, menuntut pengetahuan yang baik dalam berinvestasi saham di pasar modal, sehingga muncul ketertarikan untuk meneliti pengaruh rasio fundamental terhadap return saham.

terdapat sesuatu yang berbeda dari penelitian M. Ikhsan P (2011) menyimpulkan bahwa tak satupun dari variabel independen ( ROA, ROE, dan DER) yang ditelitinya memiliki pengaruh terhadap varaiabel dependennya yaitu return saham. Uraian diatas menunjukkan bahwa hasil penelitian mengenai pengaruh rasio keuangan terhadap return saham masih sangat bervariatif.

Perbedaan penelitian ini dengan penelitian sebelumnya meliputi jenis variabel, periode tahun penelitian, dan jenis perusahaan yang digunakan dalam penelitian. Berdasarkan latar belakang tersebut maka, penulis tertarik untuk melakukan penelitian yang berjudul “Analisis Pengaruh Loan to Deposit Ratio (LDR), Return on Equity (ROE), Debt to Equity Ratio (DER), Price to Book Value ( PBV), dan Earnings per Share ( EPS) terhadap Return Saham pada Perusahaan Perbankanyang Terdaftar di BEI ( 2008-2011)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka permasalahan pokok dari penelitian ini adalah :

1. Apakah kinerja keuangan yang diukur dengan menggunakan Loan to Deposit Ratio (LDR) , Return on Equity (ROE), Debt to Equity Ratio

(DER), Price to Book Value Ratio (PBV) dan Earnings per Share (EPS)

secara parsial berpengaruh terhadap return saham.

1.3 Batasan Masalah

Untuk menghindari pembahasan yang terlalu luas penulis membatasi permasalahan sebagai berikut :

1. Penelitian difokuskan pada laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama tahun 2008-2011.

2. Penelitian menggunakan empat macam rasio untuk menilai kinerja perusahaan yaitu rasio likuiditas, rasio hutang, rasio profitabilitas, dan rasio pasar.

3. Perusahaan yang diteliti adalah perusahaan perbankan yang telah go public di Bursa Efek Indonesia periode 2008-2011

1.4 Tujuan Penelitian

Sesuai dengan rumusan masalah pada sub-bab sebelumnya, tujuan dari

penelitian ini adalah :

1. Untuk mengetahui pengaruh rasio keuangan yang diukur dengan menggunakan

LDR, ROE, DER, PBV dan EPS terhadap return saham baik secara parsial.

2. Untuk mengetahui pengaruh rasio keuangan yang diukur dengan menggunakan

LDR, ROE, DER, PBV dan EPS terhadap return saham baik secara simultan.

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut : 1. Bagi mahasiswa

2. Bagi investor

Hasil penelitian ini diharapkan dapat digunakan sebagai salah satu pertimbangan dalam pengambilan keputusan investasi pada saham di pasar modal.

3. Bagi perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai dasar pertimbangan kebijakan manajemen dan penyusunan laporan keuangan yang akan datang khususnya bagi bank.

4. Bagi pihak lain

BAB II

TINJAUAN TEORITIS

2.1. Tinjauan Teoritis

2.1.1 Definisi Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi, yaitu berupa ringkasan atau ikhtisar peristiwa-peristiwa keuangan suatu perusahaan untuk suatu periode tertentu. Oleh sebab itu untuk memberikan suatu batasan yang baik, maka terlebih dahulu akan diberikan pengertian akuntansi. Warren Reeve Fess, (2006 : 10) “akuntansi adalah sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan”.

Warren Reeve Fess, (2006 : 24) mengatakan bahwa “laporan keuangan merupakan laporan akuntansi yang menghasilkan informasi bagi pemakai yang diperoleh dari transaksi yang dicatat dan diikhtisarkan”. Dengan demikian dapat disimpulkan, bahwa laporan keuangan meliputi laporan laba rugi, laporan ekuitas pemilik, laporan posisi keuangan, laporan arus kas, dan catatan atas laporan keuangan.

2.1.2 Tujuan dan Analisis Laporan Keuangan

Sofyan Syafri Harahap, (2007 : 121), menurut SAK Nomor 1, tujuan laporan keuangan sebagai berikut :

1. tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi,

2. laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi nonkeuangan,

3. laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), Atau Pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Menurut Jhon J Wild (2005) “analisis laporan keuangan merupakan kumpulan proses analisis yang merupakan bagian dari analsis bisnis”. Instrumen dalam analisis laporan keuangan adalah laporan keuangan perusahaan yang diterbitkan pada periode tertentu. Analisis laporan keuangan ada berbagai jenis, diantaranya adalah analisis laporan keuangan komparatif, analisis laporan keuangan

common – size, analisis rasio, dan analisis arus kas.

2.1.3 Bank

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidupmasyarakat banyak.

Ada tiga kegiatan pokok yang dilakukan oleh bank (Kasmir, 2008:9), yaitu :

1. menghimpun dana (funding) dari masyarakat dalam bentuk simpanan (giro, tabungan, deposito), dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat,

2. menyalurkan dana (lending) ke masyarakat dalam bentuk kredit dan investasi, dalam hal ini bank menyediakan dana bagi masyarakat yang membutuhkannya,

3. memberi jasa-jasa bank lainnya (services) seperti

transfer, clearing, inkaso, letter of credit, safe deposit box, bank garansi, dan lain- lain yang merupakan jasa pendukung dari kegiatan pokok bank,

4. menghimpun dana (funding) dari masyarakat dalam bentuk simpanan (giro, tabungan, deposito), dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat,

5. menyalurkan dana (lending) ke masyarakat dalam bentuk kredit dan investasi, dalam hal ini bank menyediakan dana bagi masyarakat yang membutuhkannya,

6. memberi jasa-jasa bank lainnya (services) seperti

transfer, clearing, inkaso, letter of credit, safe deposit box, bank garansi, dan lain- lain yang merupakan jasa pendukung dari kegiatan pokok bank.

2.1.4 Analisis Penilaian Saham

perusahaan juga kemungkinan adanya keuntungan atas kenaikan modal (nilai) surat berharga tersebut (capital gain).

Terdapat berbagai jenis saham yang diperdagangkan di bursa efek, yaitu: Saham Biasa, Saham Preferen, dan Saham Treasuri.

1. Saham Biasa (Common Stock)

Saham biasa adalah saham yang tidak memperoleh hak istimewa. Pemegang Saham biasa mempunyai hak untuk memperoleh dividen sepanjang perseroan memperoleh keuntungan. Pemilik saham mempunyai hak suara pada RUPS (Rapat Umum Pemegang Saham) sesuai dengan jumlah saham yang dimilikinya (

one share one vote). “Pada likuidasi perseroan, pemilik saham memiliki hak memperoleh sebagian dari kekayaan setelah semua kewajiban dilunasi” (Anoraga, 2006 : 54).

Menurut Darmadji dan Fakhruddin (2001 : 8), karakteristik saham biasa :

a. deviden dibayarkan sepanjang perusahaan memperoleh laba, b. memiliki hak suara dalam rapat umum pemegang saham

(one share one vote),

c. memiliki hak terakhir (junior) dalam hal pembagian kekayaan perusahaan jika perusahaan tersebut dilikuidasi (dibubarkan) setelah semua kewajiban perusahaan dilunasi, d. memiliki tanggung jawab terbatas terhadap klaim pihak lain

sebesar proporsi sahamnya,

e. hak untuk mengalihkan kepemilikan sahamnya. 2. Saham Preferen (Preferred Stock)

perusahaan dilikuidasi lebih dahulu dari saham biasa, di samping itu mempunyai preferensi untuk mengajukan usul pencalonan direksi atau komisaris. “Saham preferen mempunyai ciri-ciri yang merupakan gabungan dari utang dan modal sendiri (debt and equity)” (Anoraga, 2006 : 55).

Menurut Darmadji dan Fakhruddin (2001 : 8), karakteristik saham preferen :

a. memiliki hak lebih dahulu memperoleh dividen,

b. dapat mempengaruhi manajemen perusahaan terutama dalam pencalonan pengurus perusahaan,

c. memiliki hak pembayaran maksimum sebesar nilai nominal saham lebih dahulu setelah kreditor apabila perusahaan tersebut dilikuidasi (dibubarkan),

d. kemungkinan dapat memperoleh tambahan dari pembagian laba perusahaan di samping penghasilan yang diterima secara tetap,

e. dalam hal perusahaan dilikuidasi, memiliki hak memperoleh pembagian kekayaan perusahaan di atas pemegang saham biasa setelah semua kewajiban perusahaan dilunasi.

3. Saham Treasuri

“Saham treasuri (treasury stock) merupakan saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk disimpan sebagai treasuri yang nantinya dapat dijual kembali” (Jogiyanto, 2003 : 76). Alasan-alasan perusahaan emiten membeli kembali saham beredar sebagai saham treasuri adalah sebagai berikut:

b. meningkatkan volume perdagangan di pasar modal dengan

harapan meningkatkan nilai pasarnya,

c. menambah jumlah lembar saham yang tersedia untuk digunakan menguasai perusahaan lain,

d. mengurangi jumlah lembar saham yang beredar untuk menaikkan laba per lembarnya,

e. alasan khusus lainnya yaitu dengan mengurangi jumlah saham yang beredar sehingga dapat mengurangi kemungkinan perusahaan lain untuk menguasai jumlah saham secara mayoritas dalam rangka pengambilan alih tidak bersahabat (hostile takeover).

Menurut Darmadji dan Fakhruddin (2001 : 6), dilihat dari cara peralihannya saham dapat dibedakan atas:

1. Saham Atas Unjuk (bearer stocks), artinya pada saham tersebut tidak tertulis nama pemiliknya agar mudah dipindahtangankan dari satu investor ke investor lainnya. Secara hukum, siapa yang memegang saham tersebut, maka pemegang saham tersebut yang diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS,

2. Saham Atas Nama (registered stocks) merupakan saham yang ditulis dengan jelas siapa pemiliknya, di mana cara peralihannya harus melalui prosedur tertentu.

Menurut Darmadji dan Fakhruddin (2001 : 7), ditinjau dari kinerja perdagangan maka saham dapat dikategorikan atas:

1. Blue-Chips Stocks, yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader

di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen,

rata-rata dividen yang dibayarkan pada tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan dividen tunai. Emiten ini tidak suka menahan laba dan tidak mementingkan potensi pertumbuhan harga saham,

3. Growth Stocks, yaitu saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai

leader di industri sejenis yang mempunyai reputasi tinggi, 4. Speculative Stocks, yaitu saham suatu perusahaan yang

tidak secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang meskipun belum pasti,

5. Counter Cyclical Stocks, yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi, dimana emitennya mampu memberikan dividen yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada masa resesi. Emiten seperti ini biasanya bergerak dalam produk yang dibutuhkan masyarakat seperti consumer goods.

Dalam konteks teori ada dua pendekatan untuk melakukan analisis investasi dalam bentuk saham, yaitu :

1. Analisis fundamental

inilah yang diestimasi oleh para investor untuk mengestimasi besarnya return yang akan diperoleh.

Dari laporan keuangan dapat diketahui beberapa faktor fundamental, antara lain: rasio-rasio keuangan, arus kas, dan ukuran-ukuran kinerja lainnya yang dihubungkan dengan return saham.

Dengan analisis fundamental yang mendalam dan menyeluruh atas kondisi suatu perusahaan emiten, investor akan memilih mana saham dinilai terlalu rendah dan mana saham yang dinilai terlalu tinggi. Faktor-faktor fundamental yang mencerminkan kinerja keuangan suatu perusahaan dapat dianalisis dari laporan keuangan yang dikeluarkan secara periodik yang tercermin melalui rasio-rasio keuangan. Rasio keuangan adalah perbandingan antara dua elemen laporan keuangan yang menunjukkan suatu indikator kesehatan keuangan pada waktu tertentu. Rasio keuangan menyederhanakan informasi yang mengambarkan hubungan antara pos tertentu dengan pos lainnya. Penilaian secara cepat hubungan antara pos tadi kemudian membandingkannya dengan rasio lain sehingga diperoleh informasi untuk kemudian diberikan suatu penilaian, dapat dilakukan dengan penyederhanaan informasi ini (Ang, 1997).

Rentabilitas (profitabilitas), Rasio Solvabilitas (solvency), Rasio Pasar, dan Rasio Aktivitas”.

2. Analisis Teknikal

Merupakan suatu teknik analisis yang menggunakan data atau catatan pasar untuk berusaha mengakses permintaan dan penawaran suatu saham maupun pasar secara keseluruhan. Analisis teknikal menggunakan data pasar yang sudah dipublikasikan seperti harga saham, volume perdagangan, earning per share serta factor-faktor lain yang bersifat teknis. Model analisis teknikal lebih menekankan pada perilaku investor di masa yang akan datang berdasarkan kebiasaan di masa lalu (nilai psikologis).

2.1.5 Loan to Deposit Ratio ( LDR)

Peraturan Bank Indonesia menyatakan bahwa kemampuan likuiditas bank dapat diproksikan dengan LDR (Loan to Deposit Ratio) yaitu perbandingan antara kredit dengan Dana Pihak Ketiga (DPK). Rasio ini digunakan untuk menilai likuiditas suatu bank yang dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga.

dimiliki telah habis digunakan untuk membiayai financing portofolio

kreditnya. Semakin tinggi rasio ini, semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar. Kredit yang diberikan tidak termasuk kepada bank lain sedangkan untuk dana pihak ketiga adalah giro, tabungan, simpanan berjangka, sertifikat deposito.

Semakin tinggi LDR menunjukkan semakin baik kondisi likuiditas bank, sebaliknya semakin rendah LDR menunjukkan kurangnya efektifitas bank dalam menyalurkan kredit.

Perhitungan rasio ini menggunakan rumus :

LDR = ������������

�����

Dengan :

LDR : Loan to Deposit Ratio

Longterm Debt : total hutang jangka panjang

Asset : total harta / total asset

1. untuk Loan to Deposit Ratio yang berada diantara 50% - 75%

atau 50% < Rasio ≤ 75% artinya l ikuiditas bank tersebut sangat likuid,

2. untuk Loan to Deposit Ratio yang berada diantara 75% - 85% atau 75% < Rasio ≤ 85% artinya likuiditas bank tersebut likuid, 3. untuk Loan to Deposit Ratio yang berada diantara 85% - 100%

atau 85% < Rasio ≤ 100%atau rasio ≤ 50% artinya likuiditas bank tersebut cukup likuid,

4. untuk Loan to Deposit Ratio yang berada diantara 100% - 120% atau 100% < Rasio ≤ 120% artinya likuiditas bank tersebut kuran g likuid,

5. untuk Loan to Deposit Ratio yang lebih besar dari 120% atau Rasio ≥ 120% artinya likuiditas bank tersebut tidak likuid.

2.1.6 Return on Equity (ROE)

pasar yang sesuai dan pada saatnya akan memberikan laba yang lebih besar.

Perhitungan rasio ini menggunakan rumus:

ROE =

����������������������������

Dengan :

ROE : Return on Equity

Net Profit After Tax : Laba bersih setelah Pajak

Total Equity : Modal sendiri

2.1.7 Debt to Equity Ratio (DER)

DER (Debt to Equity Ratio) merupakan rasio yang digunakan untuk mengukur tingkat leverage (penggunaan hutang) terhadap total

shareholder’s equity yang dimiliki perusahaan, yang dirumuskan sebagai berikut :

���

=

���������������ℎ���ℎ������’ ������

Dengan :

DER : Debt to Equity Ratio

Total Debt : Total hutang (jangka pendek dan jangka panjang)

Debt to Equity Ratio mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh modal sendiri yang digunakan sebagai pembayaran hutang. Dengan demikian

debt to equity ratio dapat memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan, sehingga dapat dilihat risiko tidak tertagihnya suatu hutang. Semakin tinggi beban/ hutang (DER) maka resiko yang ditanggung juga besar. Hal ini akan mempengaruhi tingkat kepercayaan investor terhadap perusahaan dan selanjutnya akan mempengaruhi return saham investor tersebut.

2.1.8 Price to Book Value (PBV)

Rasio ini memberikan petunjuk lain bagaimana investor memandang suatu perusahaan. Perusahaan yang memiliki tingkat pengembalian yang tinggi akan memiliki nilai buku (book value) yang lebih tinggi dibanding perusahaan yang memiliki tingkat pengembalian rendah.

Nilai buku dan ekuitas adalah perbedaan nilai buku asset dengan nilai buku kewajiban.

PBVn = Pn BVn

Dengan :

PBVn : Price to Book Value

Pengukuran nilai buku aset umumnya dinyatakan melalui nilai asset pada saat membeli dikurangi dengan depresiasi aset tersebut. Konsekuensinya, nilai buku aset akan menurun dengan bertambahnya usia. Sedangkan nilai buku kewajiban merupakan kewajiban-kewajiban yang harus dilakukan perusahaan pada saat penilaian.

Beberapa keunggulan PBV:

1. Nilai buku memberikan nilai yang relatif stabil dan dapat dibandingkan dengan harga pasar.

2. PBV rasio dapat diperbandingkan antar perusahaan-perusahaan yang menggunakan standar akuntansi yang sama.

3. Perusahaan dengan negative earning tidak dapat dinilai dengan PER

tetap dapat dinilai dengan menggunakan PBV rasio.

2.1.9 Earnings per Share (EPS)

Earning Per Share (EPS) merupakan perbandingan antara laba bersih setelah pajak pada suatu tahun buku dengan (outstanding shares) jumlah saham yang diterbitkan (Ang, 1997). Laba bersih setelah pajak ini biasa disebut dengan NIAT (Net Income After Tax). Earnings per Share dapat dihitung dengan rumus sebagai berikut :

EPS =

����

��

Dengan :

NIAT : Net Income After Tax (Pendapatan bersih setelah pajak) Ss : Total outstading share (Total semua saham yang diterbitkan )

Tujuan perusahaan yaitu memaksimalisasi nilai bagi pemiliknya. Nilai perusahaan tercermin dari harga pasar yang wajar (fair market price). Untuk memaksimalisasi nilai tersebut maka perusahaan akan berupaya untuk mendapatkan keuntungan atau laba dari setiap kegiatan yang dilakukannya. Earning per share ini pada akhirnya akan ikut serta mempengaruhi fair market price perusahaan. Nilai EPS yang lebih besar menandakan kemampuan perusahaan yang lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar saham. Karena korelasi antara EPS dengan return saham sangat kuat, sehingga jika nilai EPS diperkirakan akan naik, maka return saham akan mengalami kenaikan juga karena tingginya permintaan investor dan atau calon investor yang berminat dengan saham tersebut. Dengan demikian, investor yang rasional akan memilih saham emiten yang memiliki nilai EPS yang tinggi.

2.1.10 Return Saham

harga saham awal periode dengan harga saham di akhir periode. Bila harga saham pada akhir periode lebih tinggi dari harga awalnya, maka dikatakan investor memperoleh capital gain, sedangkan bila yang terjadi sebaliknya maka investor dikatakan memperoleh capital loss.

Menurut Jogiyanto (2003) “return adalah hasil yang diperoleh dari investasi”. Jogiyanto membagi return menjadi dua yaitu :

1. return realisasi, yaitu return yang telah terjadi yang dihitung berdasarkan data historis dan bisa digunakan sebagai pengukur kinerja perusahaan serta sebagai penentuan return ekspektasi dan resiko masa dating, 2. return ekspektasi, yaitu return yang diharapkan akan

diperoleh investor di masa yang akan datang.

Berdasarkan pengertian return, bahwa return saham adalah hasil yang diperoleh dari investasi dengan cara menghitung selisih harga saham periode berjalan dengan periode sebelumnya dengan mangabaikan deviden karena sebagian dari perusahaan perbankan yang terdaftar di BEI tersebut selama periode penelitian tidak menerbitkan nilai dividennya, maka dapat ditulis rumus:

Ri = ��−��−1 ��−1

Dengan :

Ri : Return saham

Hasil dari beberapa peneliti akan digunakan sebagai bahan referensi dan perbandingan dalam penelitian ini, antara lain adalah penelitian yang dilakukan oleh I.G.K.A. Ulupui yang berjudul “Analisis pengaruh rasio likuiditas,

leverage, aktivits, dan profitabilitas terhadap return saham” , Pandu Muhardian yang berjudul “Analisis pengaruh rasio CAR, BOPO, NPL, NIM , dan LDR terhadap kinerja keuangan perbankan” , Dyah Ayu Anggraini yang berjudul “Pengaruh kinerja keuangan terhadap return saham ” , M, Ikhsan P yang berjudul “Pengaruh ROA, ROE, dan DER terhadap return saham pada perusahaan perbankan yang terdaftar di BEI”, dan Ratna Dina Marviana yang berjudul “Pengaruh faktor fundamental terhadap return saham perusahaan perbankan yang terdaftar di BEI”

Tabel 2.1

Penelitian Terdahulu

No Judul Peneliti Variabel yang Digunakan

Metode

Analisis Hasil Penelitian

1. Analisis tidak signifikan dan BOPO berpengaruh negatif terhadap ROA.

3. Pengaruh kinerja keuangan

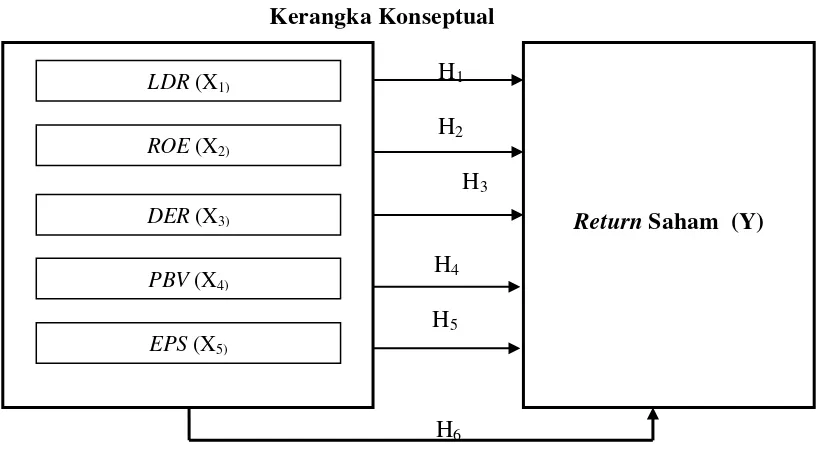

2.3 Kerangka Konseptual

Menurut Indriyantoro dan Supomo (2000), “kerangka konseptual merupakan dasar pemikiran peneliti untuk dikomunikasikan dengan orang lain sehingga hasilnya dapat dimengerti oleh orang lain dan memungkinkan untuk direplikasi atau diekstensi oleh peneliti yang lain”.

Kerangka konseptual akan menghubungkan secara teoritis antara varibel-variabel penelitian yaitu varibel bebas dengan varibel-variabel terikat. Kerangka konseptual dari penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1

Dari kerangka konseptual di atas, dapat diketahui bahwa dalam penelitian ini, yang merupakan variabel independen adalah Loan to Deposit Ratio ( LDR),Return on Equity (ROE), Debt to Equity Ratio (DER), Price to Book Value (PBV). dan Earnings per Share ( EPS) ; sedangkan variabel dependennya adalah Return Saham

2.4 Hipotesis

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian “hipotesis adalah penjelasan sementara tentang perilaku , fenomena, atau kejadian tertentu yang terjadi atau akan terjadi” (Erlina, 2008: 49). Hipotesis memungkinkan kita menghubungkan teori dengan pengamatan, atau pengamatan dengan teori.

Fungsi hipotesis dalam penelitian kuantitatif adalah menyatakan menjelaskan masalah penelitian dan pemecahannya secara rasional, variabel-variabel penelitian, sebagai pedoman untuk memilih metode pengujian data, dan menjadi dasar untuk membuat kesimpulan.

a. Hipotesis nol (nully hyphothesis) merupakan hipotesis tentang tidak adanya perbedaan, hipotesis ini pada umumnya diformulasikan untuk ditolak.

b. Hipotesis pengganti (Ha) merupakan hipotesis penelitian yang berupa pernyataan sementara atau dugaan yang dinyatakan secara operasional.

H1 :Loan to Deposit Ratio ( LDR) berpengaruh terhadap Return Saham H2 :ReturnOn Equity (ROE) berpengaruh terhadap Return Saham H3 : Debt to Equity Ratio (DER) berpengaruh terhadap Return Saham H4 : Price to Book Value ( PBV ) berpengaruh terhadap Return Saham H5 : Earnings per Share ( EPS) berpengaruh terhadap Return Saham

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan merupakan penelitian kuantitatif. “Penelitian kuantitatif menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik” (Indriantoro dan Supomo, 2000:12).

Penelitian ini termasuk sebagai hypotesis testing. “Studi yang termasuk dalam pengujian hipotesis biasanya menjelaskan sifat hubungan tertentu, atau menentukan perbedaan antar kelompok atau kebebasan (independensi) dua atau lebih faktor dalam suatu situasi” (Sekaran, 2003:162). Hypotesis testing

merupakan suatu penelitian yang sudah memiliki kejelasan dan gambaran, pengujian hipotesisdimaksudkan untuk menjelaskan hubungan kausal antara variabel-variabel penelitian.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data dari website Indonesia Stock Exchange (IDX), website Bursa Efek Indonesia : dan

Tabel 3.1

Pembatasan penelitian perlu dilakukan dengan tujuan agar pokok penelitian yang diteliti tidak terlalu melebar dari yang sudah ditentukan. Peneliti dalam hal ini membatasi penelitian sebagai berikut :

1. Periode penelitian adalah periode tahun 2008-2011.

2. Variabel yang diteliti dalam penelitian ini adalah Loan to deposit Ratio (LDR), Return on Equity (ROE), Debt to Equity Ratio (DER), Price to Book Value

(PBV), dan Earnings per Share (EPS).

3. Periodisasi data penelitian mencakup data tahun 2008, 2009, 2010, dan 2011

yang dipandang cukup untuk analisis yang membutuhkan pengamatan yang bersifat time series dan mewakili kondisi di BEI.

3.4 Defenisi Operasional Variabel

Definisi operasional memberikan pengertian terhadap konstruk atau variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur. Dilihat dari sudut pandang hubungannya variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan variabel dependen.

3.4.1. Variabel Bebas (independent variable) / X

Variabel bebas merupakan variabel yang mempengaruhi sebab timbulnya variabel dependen/terikat (Sugiyono, 2001:33).

Variabel bebas yang digunakan dalam penelitian ini adalah sebagai berikut :

3.4.1.1 Loan to Deposit Ratio (LDR)

bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar sebaliknya, semakin rendah hasil rasio ini maka akan semakin aman bagi kreditur jangka panjang.

Rumusnya adalah :

LDR = ������������

�����

Dengan :

LDR : Loan to Deposit Ratio

Longterm Debt : total hutang jangka panjang

Asset : total harta/ aset

Skala pengukuran yang digunakan untuk mengukur variabel ini adalah skala rasio

3.4.1.2 Return on Equity (ROE)

Semakin tinggi hasil yang diperoleh maka kinerja perusahaan semakin baik.

Rumusnya adalah :

ROE = �����������������

�����������

Dengan :

ROE = Return on Equity

Net Profit After Tax =Laba bersih setelah Pajak

Total Equity = Modal sendiri

Skala pengukuran yang digunakan untuk mengukur variabel ini adalah skala rasio

3.4.1.3 Debt to Equity Ratio (DER)

Ditinjau dari sudut solvabilitas, rasio yang tinggi relative kurang baik karena bila terjadi likuidasi maka perusahaan akan mengalami kesulitan dana.

Rumusnya adalah :

DER = ���������

������ℎ���ℎ������’ ������

Dengan :

DER = Debt to Equity Ratio

Total Debt = Total hutang (jangka pendek dan jangka panjang)

Total Shareholders’ Equity = Total modal sendiri

Skala pengukuran yang digunakan untuk mengukur variabel ini adalah skala rasio.

3.4.1.4 Price to Book Value ( PBV)

Price to Book Value (PBV) menunjukkan bagaimana penilaian seseorang investor terhadap kinerja perusahaan. PBV

menghubungkan nilai pasar saham perusahaan terhadap nilai buku (nilai akuntansi). Dengan menggunakan rasio PBV, investor dapat memperkirakan saham-saham yang mengalami undervalued dan

tinggi maka harga saham akan tinggi, dan sebaliknya dengan PBV

yang rendah maka harga saham akan rendah. Untuk saham yang

undervalued, strategi investasinya adalah membeli saham yang bersangkutan, sedangkan strategi untuk saham yang overvalued

adalah menjual saham tersebut. Rumusnya adalah :

PBVn =

���������������ℎ���������������� ( ��) �������������ℎ���������������� (���)

Dengan:

PBVn = Price to Book Value

Pn = Harga per lembar saham pada tahun ke-n

BVn = Nilai book value per lembar saham pada tahun ke-n Skala pengukuran yang digunakan untuk mengukur variabel ini adalah skala rasio.

3.4.1.5 Earnings per Share (EPS)

Earning Per Share (EPS) merupakan perbandingan antara laba bersih setelah pajak pada suatu tahun buku dengan

untuk menilai EPS suatu saham dapat dituliskan sebagai berikut (Ang, 1997):

Rumusnya adalah :

EPS = ������������������� ( ����) ��������ℎ�������������� (��)

Dengan :

EPS = Earning Per Share (Pendapatan bersih per lembar saham)

NIAT = Net Income After Tax (Pendapatan bersih setelah pajak) Ss = Total outstading share (Total semua saham yang diterbitkan)

Skala pengukuran yang digunakan untuk mengukur variabel ini adalah skala rasio.

3.4.2. Variabel Terikat (dependen variable) / Y

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2001). Yang menjadi variabel terikat dalam penelitian ini adalah return saham, yaitu hasil yang diperoleh dari investasi dengan cara menghitung selisih harga saham periode berjalan dengan periode sebelumnya dengan mangabaikan deviden.

Rumus return saham menurut Ross et al. (2003:238) adalah

Ri = ��−��−1 ��−1

dimana:

Ri : Return saham

Pt : Harga saham pada periode t Pt-1 : Harga saham pada periode t-1

Tabel 3.2

Variabel dan Defenisi Operasional

Variabel Defenisi Operasional Indikator Skala

Loan to dengan total asset yang dimiliki perusahaan. dengan modal sendiri yang dimiliki perusahaan ekuitas (total hutang terhadap total ekuitas

3.5 Populasi dan Sampel Penelitian

Menurut Indriantoro dan Supomo (1995:115), “populasi merupakan sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu”. Populasi yang digunakan dalam penelitian ini adalah populasi perusahaan perbankan yang terdaftar di BEI selama periode 2008-2011. Jumlah populasi perusahaan perbankan yang terdaftar di BEI adalah sebanyak 32 emiten.Pengertian sampel menurut Djarwanto (1996:108) adalah “bagian dari populasi yang karakteristiknya hendak diselidiki dan dianggap bisa mewakili keseluruhan populasi”.

Metode penentuan sampel yang digunakan adalah penentuan sampel secara purposive (purposive sampling). Penggunaan metode ini bertujuan untuk mendapatkan sampel yang konsisten dan representatif, sesuai dengan kriteria-kriteria yang digunakan.

Kriteria penentuan sampel dalam penelitian ini adalah :

1. perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008, 2009, 2010, 2011,

2. perusahaan yang tidak delisting dari BEI selama periode pengamatan (tahun 2008-2011),

3. perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari

variabel yang diteliti,

4. perusahaan tidak mengalami rugi selama periode pengamatan

Tabel 3.3

Daftar Perusahaan Perbankan Yang Dijadikan Sampel

NO. Nama Perusahaan Kode Listing Date

1. Bank Artha Graha Internasional Tbk. INPC 29 Agustus 1990

2. Bank Bukopin Tbk. BBKP 10 Juli 2006

3. Bank Bumi Artha Tbk. BNBA 31 Desember 1999

4. Bank Capital Indonesia Tbk. BACA 4 Oktober 2007

5. Bank Central Asia Tbk. BBCA 31 Mei 2000

6. Bank CIMB Niaga Tbk. BNGA 29 November 1989

7. Bank Danamon Indonesia Tbk. BDMN 6 Desember 1989 8. Bank Himpunan Saudara 1906 Tbk. SDRA 15 Desember 2006

9. Bank Kesawan Tbk. BKSW 21 November 2002

10. Bank Mandiri (Persero) Tbk. BMRI 14 Juli 2003

11. Bank Mayapada Tbk. MAYA 29 Agustus 1997

12. Bank Mega Tbk. MEGA 17 April 2000

13. Bank Negara Indonesia Tbk. BBNI 25 November 1996 14. Bank Nusantara Parahyangan Tbk. BBNP 10 Januari 2001

15. Bank OCBC NISP Tbk. NISP 20 Oktober 1994

16. Bank Pan Indonesia Tbk. PNBN 29 Desember 1982

17. Bank Permata Tbk. BNLI 15 Januari 1990

18. Bank Rakyat Indonesia Tbk. BBRI 11 November 2003 19. Bank of India Indonesia Tbk. BSWD 1 Mei 2002 20. Bank Victoria International Tbk. BVIC 30 Juni 1999 21. Bank Windu Kentjana Int'l Tbk. MCOR 3 Juli 2007 Sumber

3.6 Jenis Data dan Sumber Data

Sumber data tersebut diperoleh dari Indonesian Capital Market Directory (ICMD), IDXFact Book, danwebsite Bursa Efek Indonesi

3.7 Metode Pengumpulan Data

Pengumpulan data merupakan salah satu langkah penting karena data diperlukan untuk mengetahui dan mendapatkan gambaran permasalahan dari obyek yang diteliti. Data yang dikumpulkan dalam penelitian ini adalah data sekunder sehingga metode pengumpulan data menggunakan cara non participant observation.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Metode Dokumentasi

Metode dokumentasi yaitu teknik pengumpulan data dengan cara melihat, menggunakan dan mempelajari data-data sekunder yaitu harga saham yang diperoleh dari IDX Fact Book yaitu harga penutupan saham dan

Indonesian Capital Market Directory (ICMD) yaitu laporan keuangan perusahaan perbankan yang terpilih sebagai sampel yang terdaftar di BEI tahun 2008-2011.

2. Studi Kepustakaan

3.8 Teknik Analisis

Teknik analisis yang akan dilakukan dalam penelitian ini adalah analisis data kuantitatif, untuk memperkirakan secara kuantitatif pengaruh dari beberapa variabel independen secara simultan maupun secara parsial terhadap variabel dependen. Hubungan fungsional antara satu variabel dependen dengan variable independen dapat dilakukan dengan regresi berganda dan menggunakan data gabungan antara cross section dan time series.

Metode analisis yang digunakan adalah regresi linier berganda dengan model sebagai berikut :

Y = α + b1 X1+ b2 X2+ b3 X3+ b4 X4+ b5 X5 + e

Keterangan : Y = Return saham

α = Konstanta

βi = Koefisien regresi

X1 = Loan to Deposit Ratio (LDR) X2 = Return On Equity (ROE) X3 = Debt to Equity Ratio ( DER)

X4 = Price to Book Value (PBV) X5 = Earning per Share (EPS)

e = Tingkat kesalahan variabel pengganggu

variabel dependen, Artinya kenaikan variabel independen akan mengakibatkan kenaikan variabel dependen, begitu pula sebaliknya jika variabel independen mengalami penurunan. Sedangkan nilai b akan negatif jika menunjukkan hubungan yang berlawanan. Artinya kenaikan variabel independen akan mengakibatkan penurunan variabel dependen, demikian pula sebaliknya.

Model persamaan yang diperoleh dari pengolahan data diupayakan tidak mengalami gejala multikolinieritas, heterokedastisitas dan Autokorelasi. Untuk mengetahui ada tidaknya gejala-gejala tersebut akan dilakukan uji data terlebih dahulu.

3.8.1 Pengujian Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui kondisi data yang digunakan dalam penelitian. Hal ini dilakukan agar diperoleh model analisis yang tepat. Model analisis regresi linier penelitian ini mensyaratkan uji asumsi terhadap data yang meliputi : Uji multikolenieritas dengan matrik korelasi antara variabel-variabel bebas. Uji heteroskedastisitas dengan menggunakan grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Uji normalitas menggunakan scatter plot. (Ghozali, 2005).

3.8.1.1 Uji Normalitas Data

distribusi data normal atau mendekati normal. Cara untuk melihat normalitas adalah dengan melihat histrogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian dengan hanya melihat histogram hal ini dapat menyesatkan khususnya untuk sampel yang kecil jumlahnya.

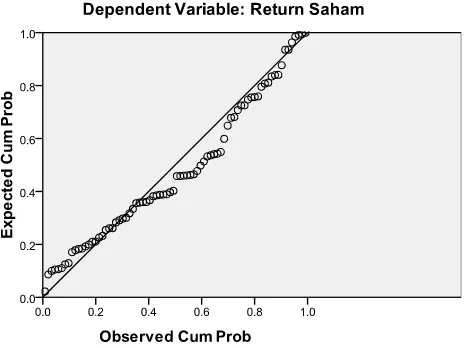

Uji normalitas data dengan melihat penyebaran data (titik) pada normal P Plot of Regression Standardized Residual variabel independen, dimana:

1. jika data menyebar di sekitar garis diagonal dan mengikut arah garis diagonal, maka model regresi memenuhi asumsi normalitas,

2. jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Model regresi yang baik adalah yang mempunyai distribusi data normal atau mendekati normal.

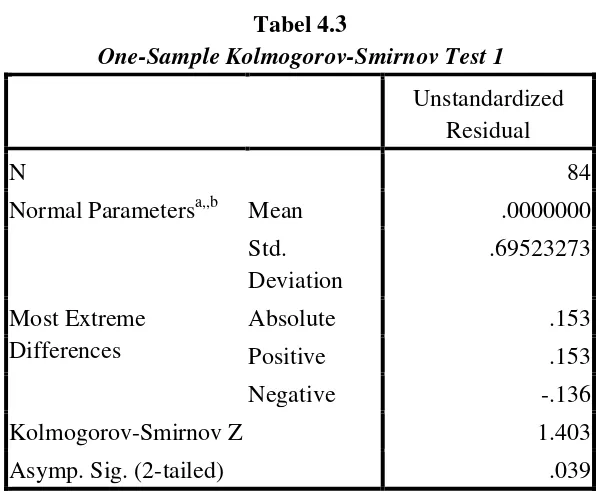

Dalam penelitian ini digunakan dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis statistik dan analisis grafik.

1. Analisis Statistik

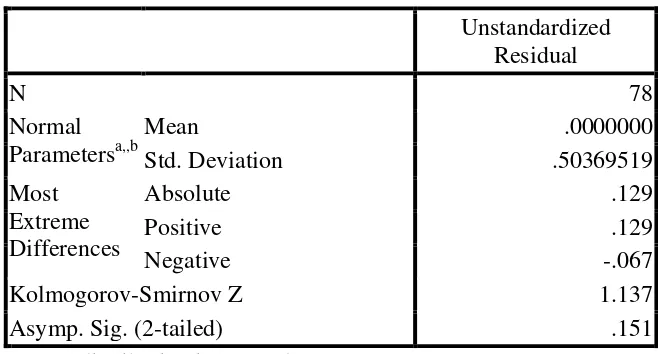

merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov

dapat dilihat dari:

1. nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

2. nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal (Ghozali,2005).

Hasil uji normalitas dalam regresi logistik hanya sebagai pedoman atau dasar untuk menentukan analisis hipotesis yang akan digunakan. Analisis yang dapat digunakan ada 2 yaitu analisis regresi logistik dan analisis diskriminan. Analisis regresi logistik dapat digunakan jika sampel yang digunakan terdistribusi tidak normal sedangkan analisis diskriminan dapat digunakan jika sampel yang digunakan terdistribusi normal.

2. Analisis Grafik

3.8.1.2 Uji Multikolinearitas

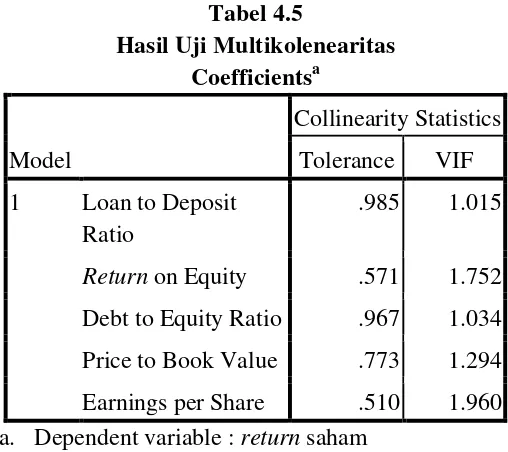

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Jika terjadi korelasi, berarti terjadi masalah multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dilihat dari nilai tolerance dan lawannya Variance Inflation Factor (VIF). Batasan yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerence < 0,10 atau VIF > 10 (Ghozali, 2006).

3.8.1.3 Uji Heteroskedastisitas

Heteroskedastisitas merupakan suatu situasi dimana dalam model regresi terjadi ketidaksamaan (variance) dari residual satu pengamatan ke pengamatan yang lain. Erlina menyatakan bahwa “jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya jika varians berbeda, maka disebut heteskedastisitas”. Ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat scatterplot antar nilai prediksi variabel independen dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk menentukan heteroskedastisitas, antara lain:

menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

b. jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. (Ghozali, 2005:105)

3.8.1.4 Uji Autokolerasi

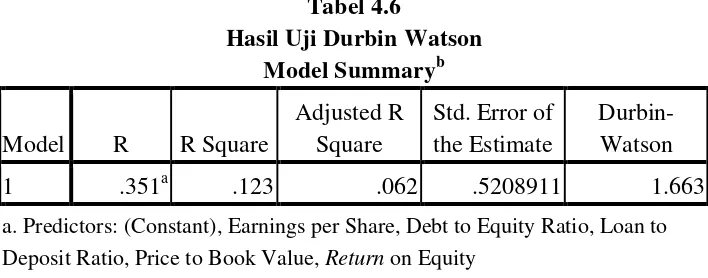

Uji autokolerasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokolerasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah timbul karena residual atau kesalahan pengganggu tidak bebas dari observasi ke observasi lainnya. Hal ini paling sering ditemukan pada data runtut waktu atau time series

karena gangguan pada seorang individu/kelompok cenderung mempengaruhi gangguan pada individu/kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah model regresi yang bebas dari autokolerasi. Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test). Mengacu kepada pendapat Sunyoto (2009:91), Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

a. angka D-W dibawah -2 berarti ada autokorelasi positif,

3.8.2 Pengujian Hipotesis

Adapun pengujian terhadap hipotesis yang diajukan dilakukan dengan cara sebagai berikut:

3.8.2.1 Uji koefisien determinasi (R2)

Uji koefisien determinasi digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen atau dengan kata lain untuk menguji goodness-fit dari model regresi. Nilai R2 koefisien determinasi berkisar antara 0 sampai 1 (0 ≤ R 2 ≤ 1). Nilai R2 dikatakan baik jika di atas 0,5 karena nilai R2 berkisar antara 0 sampai 1. Nilai R2 sama dengan nol (R2=0) menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen. Bila R2 semakin besar mendekati 1 menunjukkan semakin kuat pengaruh variabel independen terhadap variabel dependen dan bila R2 semakin kecil mendekati nol menunjukkan semakin kecil pengaruh variabel independen terhadap variabel dependen.

3.8.2.2 Uji signifikansi simultan (F-test)

Bentuk pengujiannya adalah sebagai berikut:

Ho : b1 = b2 = b3 = b4 = b5 = 0, artinya LDR, ROE, DER, PBV, dan EPS

secara simultan tidak berpengaruh terhadap Return Saham

Ha : b1≠ b2≠ b3≠ b4≠ b5≠ 0, artinya LDR, ROE, DER, PBV, dan EPS

secara simultan berpengaruh terhadap Return Saham

Signifikan atau tidaknya pengaruh variabel independen terhadap variabel dependen dilihat dari nilai probabilitas (nilai Sig.) dari F rasio

seluruh variabel independen pada taraf uji α = 5% (0,05). Kesimpulan

dapat diterima atau tidaknya Ha dapat diketahui dengan pembuktian sebagai berikut:

1) jika probabilitas < 0,05 maka Ha dapat diterima, 2) jika probabilitas > 0,05 maka Ha tidak dapat diterima.

Signifikansi juga dapat dilihat dengan membandingkan Fhitung, dengan ketentuan:

1) jika Fhitung > Ftabel(α = 5%) maka Ha dapat diterima, 2) jika Fhitung < Ftabel(α = 5%) maka Ha tidak dapat diterima.

3.8.2.3 Uji signifikansi parsial (t-test)

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel independennya. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

Ho : b1, b2, b3, b4, b5 = 0, artinya LDR, ROE, DER, PBV dan EPS

secara parsial tidak berpengaruh terhadap Return Saham

Ha : b1, b2, b3, b, b5≠ 0, artinya LDR, ROE, DER, PBV dan EPS secara

parsial berpengaruh terhadap Return Saham

Signifikan atau tidaknya pengaruh variabel independen terhadap variabel dependen dilihat dari nilai probabilitas (nilai Sig.) dari t rasio masing-masing variabel independen pada taraf uji α = 5% (0,05). Kesimpulan dapat diterima atau tidaknya Ha sebagai pembuktian adalah:

1) jika probabilitas < 0,05 maka Ha dapat diterima, 2) jika probabilitas > 0,05 maka Ha tidak dapat diterima.

Signifikansi juga dapat dilihat dengan membandingkan dengan thitung, dengan ketentuan:

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Hasil penelitian

4.1.1. Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata – rata (mean), dan standar deviasi dari variabel-variabel independen maupun dependen. Berikut ini ditampilkan gambaran data penelitian.

Tabel 4.1

Descriptive Statistics 1

N Minimum Maximum Mean

Std. Deviation

Return Saham 84 -.7780 4.6000 .177429 .7191964 Loan to Deposit

Ratio

84 40.2200 102.2000 74.822381 14.1171049

Return on Equity 84 .7200 43.8300 15.426548 9.4962110 Debt to Equity

Ratio

84 3.0300 15.6200 8.924167 2.9563797

Price to Book Value 84 .3200 4.6900 1.794881 1.0841325 Earnings per Share 84 1.3300 628.9100 124.844524 156.2418097 Valid N (listwise) 84

Sumber : Output SPSS, diolah peneliti,2012

b) variabel Loan to Deposit Ratio (LDR) mempunyai nilai minimum

40.2200, nilai maksimum 102.200, nilai rata – rata 74.822381, dan standar deviasi 14.1171049 dengan jumlah pengamatan 84,

c) variabel Return On Equity (ROE) mempunyai nilai minimum 0.7200, nilai maksimum. 43.8300, nilai rata – rata 15.426548, dan standart deviasi 9.4962110 dengan jumlah pengamatan 84,

d) variabel Debt to Equity Ratio (DER) mempunyai nilai minimum 3.0300, nilai maksimum 15.6200, nilai rata – rata 8.924167, dan standar deviasi 2.9563797 dengan jumlah pengamatan 84,

e) variabel Price to Book Value (PBV) mempunya nilai minimum 0.3200,

nilai maksimum 4.6900, nilai rata – rata 1.794881, dan standar deviasi 1.0841325 dengan jumlah pengamatan 84,

f) variabel Earnings per Share (EPS) mempunyai nilai minimum 1.3300, nilai maksimum 628.9100, nilai rata – rata 124.844524, dan standar deviasi 156.2418097 dengan jumlah pengamatan 84.

Standar deviasi (σ) menunjukkan seberapa jauh kemungkinan nilai

yang diperoleh menyimpang dari nilai yang diharapkan (dalam hal ini

mempunyai nilai yang sangat menyimpang dari data lainnya (Erlina, 2008, : 104). Beberapa penyebab terjadinya data outlier adalah sebagai berikut : a. kesalahan dalam pemasukan data,

b. kesalahan dalam pengambilan sampel,

c. memang ada data ekstrim yang tidak bisa dihindari keberadaanya.

Ada beberapa cara untuk mengatasi data outlier :

a. lakukan transformasi data ke bentuk lainnya, b. lakukan trimming, yaitu membuang data outlier,

c. lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu

nilai tertentu.

Data-data outlier tersebut biasanya akan mengakibatkan tidak normalnya distribusi data (hal ini dibuktikan pada subbab berikutnya dimana data terbukti tidak normal pada tahap uji normalitas). Langkah perbaikan yang dilakukan agar distribusi data menjadi normal, salah satunya adalah dengan melakukan transformasi data. Namun dalam penelitian ini setelah dilakukan transformasi ke bentuk logaritma natural

data yang nilainya sangat jauh berbeda atau ekstrim. Adapun data setelah dilakukan trimming sebagai berkut:

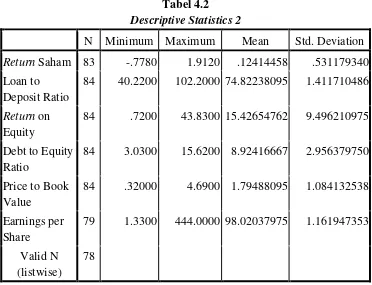

Tabel 4.2

84 40.2200 102.2000 74.82238095 1.411710486

Return on Equity

84 .7200 43.8300 15.42654762 9.496210975

Debt to Equity Ratio

84 3.0300 15.6200 8.92416667 2.956379750

Price to Book Value

84 .32000 4.6900 1.79488095 1.084132538

Earnings per Share

79 1.3300 444.0000 98.02037975 1.161947353

Valid N (listwise)

78

Sumber : Output SPSS, diolah peneliti,2012

a) variabel Return Saham mempunyai nilai minimum -0.7780, nilai maksimum 1.9120, nilai rata – rata 0.12414458, dan standar deviasi 0.531179340 dengan jumlah pengamatan 83,

b) variabel Loan to Deposit Ratio (LDR) mempunyai nilai minimum 40.2200, nilai maksimum 102.200, nilai rata – rata 74.822381, dan standar deviasi 14.1171049 dengan jumlah pengamatan 84,

c) variabel Return On Equity (ROE) mempunyai nilai minimum 0.7200, nilai

d) variabel Debt to Equity Ratio (DER) mempunyai nilai minimum 3.0300,

nilai maksimum 15.6200, nilai rata – rata 8.924167, dan standar deviasi 2.9563797 dengan jumlah pengamatan 84,

e) variabel Price to Book Value (PBV) mempunya nilai minimum 0.3200, nilai maksimum 4.6900, nilai rata – rata 1.794881, dan standar deviasi 1.0841325 dengan jumlah pengamatan 84,

f) variabel Earnings per Share (EPS) mempunyai nilai minimum1.3300, nilai maksimum 444.0000, nilai rata – rata 98.02037975, dan standar deviasi 1.161947353 dengan jumlah pengamatan 79.

Hasil pengolahan data setelah trimmimg menghasilkan jumlah data yang valid atau jumlah N menjadi 78.

4.1.2. Pengujian Asumsi Klasik

Analisa dilakukan dengan metode analisa regresi berganda. Sebelum dilakukan uji hipotesis, peneliti akan melakukan uji asumsi klasik. Pengujian ini perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam penelitian sudah normal, serta bebas dari gejala multikolinearitas, heteroskesdastisitas serta autokorelasi. Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah:

• berdistribusi normal,

• non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,