PERIODE 2010-2014 Oleh:

ANDIKA PERDANA BARORI

Dosen Pembimbing : Oman Sukirman, SE., MM

Struktur modal merupakan masalah klasik bagi perusahaan. Baik buruknya struktur modal akan berpengaruh terhadap kelangsungan hidup suatu perusahaan. Menghadapi hal tersebut, perusahaan harus mencari alternatifalternatif sumber dana yang dipilih. Manajer keuangan harus mengusahakan agar perusahaan dapat memperoleh dana yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan. Tujuan penelitian ini adalah untuk mendapatkan bukti apakah profitabilitas dan struktur aktiva mempunyai pengaruh terhadap struktur modal.

Dalam hal ini, peneliti menggunakan data sekunder berupa laporan keuangan perusahaan manufaktur sektor indutri makanan dan minuman periode 2010-2014 yang diperoleh dari Bursa Efek Indonesia (BEI). Peneliti menggunakan sampel sebanyak 7 perusahaan industri barang konsumsi yang dipilih secara purposivesampling. Teknik analisis yang digunakan adalah regresi linier berganda.

Kesimpulan dari hasil penelitian ini bahwa Secara parsial terdapat pengaruh struktur aktiva (X1) dan ROA (X2) dengan struktur modal (Y). Variabel ROA memberikan pengaruh terbesar kepada struktur modal sebesar 40.57%, sedangkan variabel struktur aktiva memberikan pengaruh terkecil yaitu sebesar 32.11%.

Key words: struktur aktiva, profitabilitas, dan struktur modal

PENDAHULUAN

Dalam kondisi perekonomian global saat ini, persaingan di dunia usaha baik di sektor maupun jasa semakin meningkat yang menjadikan suatu tantangan sekaligus peluang bagi perusahaan untuk selalu melakukan penyesuaian terutama dalam hal kebijakan agar perusahaan dapat menjawab tantangan dan peluang tersebut. Usaha yang dilakukan oleh perusahaan dapat pula berupa menyesuaikan diri terhadap perubahan-perubahan yang terjadi di dalam maupun di luar perusahaan serta mengupayakan agar sumber daya yang dimiliki perusahaan diperuntukan secara efektif dan efisien. Salah satu kebijakan

tersebut bekaitan dengan masalah pendanaan. Pendanaan yang dilakukan oleh perusahaan dapat berasal dari dalam perusahaan (modal sendiri) maupun dari luar perusahaan (modal asing). Semakin besar pendanaan yang dilakukan oleh perusahaan dari internal perusahaan maka

akan semakin berkurangnya

ketergantungan perusahaan terhadap pihak luar sehingga dapat mengurangi beban yang dirasakan oleh perusahaan dalam hal kebijakan-kebijakan yang dilakukan.

Menurut Bambang Riyanto

peserta atau pengambil bagian di dalam perusahaan. Modal yang berasal dari kreditur adalah merupakan utang bagi perusahaan yang bersangkutan dan modal yang berasal dari para kreditur disebut modal asing.

Salah satu masalah dalam kebijaksanaan keuangan dalam perusahaan adalah masalah struktur modal. Masalah struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal akan mempunyai efek langsung terhadap posisi finansial perusahaan. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai utang yang sangat besar akan memberikan beban yang berat pada perusahaan yang bersangkutan (Bambang Riyanto 2001:296).

Dalam upaya memenuhi kebutuhan

dana, perusahaan perlu

mempertimbangkan beberapa hal, antara lain berapa besar kebutuhan dana tersebut, dalam bentuk apa sumber dana tersebut, dan berapa lama dana itu akan digunakan. Kebutuhan dana untuk pengeluaran operasional perusahaan dibiayai dengan menggunakan sumber dana jangka pendek dan sumber dana jangka panjang. Sumber dana jangka pendek ini digunakan untuk membiayai operasi perusahaan sehari-hari, misalnya membayar gaji pegawai, membeli bahan baku, membayar biaya administrasi dan lain-lain. Dana yang dikeluarkan untuk keperluan operasional ini diharapkan dapat kembali dalam jangka waktu relatif pendek (kurang dari satu tahun) melalui hasil penjualan.

Penelitian mengenai pengaruh struktur aktiva dan profitabilitas terhadap struktur modal ini dilakukan pada sektor perusahaan manufaktur sektor industry makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Alasan pemilihan sektor perusahaan manufaktur sektor

kelangsungan hidup masyarakat yang ada di Indonesia. Karena banyakny permintaan pada sektor perusahaan manufaktur sektor industry makanan dan minuman ini mengakibatkan banyakny persaingan yang terjadi pada perusahaan manufaktur sektor industry makanan dan minuman yang ada di Indonesia.

Identifikasi Dan Rumusan Masalah Identifikasi Masalah

Sesuai dengan latar belakang penelitian yang telah di jelaskan di atas bahwa perusahaan manufaktur sektor industry makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2014 terdapatnya beberapa masalah yang terdapat didalam perusahaan yaitu kurangnya dalam menentukan keputusan dalam pendaan perusahaan dan masih bingungnya mengadakan pendanaan antara modal sendiri atau modal asing untuk menghindari resiko yang akan dihadapi perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan mendapatkan hasil yang optimal bagi perusahaan.

Keputusan pendanaan yang

digunakan secara tidak tepat akan mengakibatkan keadaan modal sendiri dengan hutang yang tidak optimal dan itu akan berdampak pada struktur modal perusahaan. Ditambahnya adanya krisis global yang masih melanda yang mengakibatkan bunga kredit pinjaman semakin naek membuat perusahaan harusa sangat cermat untuk mengelola modal perusahaan.

Rumusan Masalah

periode 2010-2014.

b. Bagaimana perkembangan

Profitabilitas (ROA) pada perusahaan manufaktur sektor industry makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2014. c. Bagaimana perkembangan Struktur

Modal pada perusahaan manufaktur sektor industry makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2014. d. Seberapa besar hubungan dan

pengaruh Struktur Aktiva dan Profitabilitas (ROA) secara parsial dan simultan terhadap Struktur

Modal pada perusahaan

manufaktur sektor industry makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

KAJIAN PUSTAKA

Menurut Lukman Syamsudin (2007:9) struktur aktiva adalah “Penentuan berapa besar alokasi dana untuk masing-masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva tetap.”

Sedangkan menurut Weston dan Brigham (2005:175) struktur aktiva adalah “Perimbangan atau perbandingan antara aktiva tetap dan total aktiva.”

Menurut Brigham dan Houston (2001:39) perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak utang. Pengukuran struktur aktiva dilakukan dengan melakukan suatu perbandingan antara total hutang jangka panjang perusahaan dengan total aktiva yang dimiliki. Pengukuran struktur aktiva dapat dilakukan dengan melihat proporsi aktiva tetap perusahaan terhadap total aktiva perusahaan secara keseluruhan.

(Brigham dan Houston 2001:39)

Berdasarkan pernyataan diatas dapat disimpulkan bahwa struktur aktiva merupakan perbandingan antara aktiva tetap dan total aktiva.

Struktur aktiva dapat dipandang dari objek operasional yang pada dasarnya

menggolongkan aktiva dalam

perbandingan tertentu untuk keperluan operasi utama perusahaan. Untuk keperluan ini, struktur aktiva dapat dipandang dari dua sisi yaitu aktiva yang harus tersedia untuk beroperasi perusahaan selama periode akuntansi berlangsung serta aktiva yang harus disediakan untuk operasional perusahaan secara permanen.

Berdasarkan pengertian-pengertian tersebut dapat disimpulkan, bahwa profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba, dengan membandingkan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Cara untuk menilai profitabilitas suatu perusahaan

bermacam-macam, dapat berupa

perbandingan antara laba yang berasal dari operasi atau usaha, laba bersih sebelum pajak dengan total aktiva, laba bersih sesudah pajak dengan keseluruhan aktiva ataukah perbandingan antara laba bersih sesudah pajak dengan modal sendiri. Meskipun terdapat bermacam-macam penilaian profitabilitas suatu perusahaan, namun rasio yang pada umumnya digunakan oleh para pemakai.

Jenis-jenis rasio profitabilitas menurut Sutrisno (2007:215)yaitu:

Rasio ini menunjukkan berapa persentase laba bersih diperoleh bila diukur dari

4) Return On Investment

Merupakan kemampuan

perusahaan yang akan digunakan untuk menutup investasi yang dikeluarkan. Laba yang digunakan untuk mengukur rasio ini

adalah laba bersih setelah pajak.

5) Earning Per Share

Kadang-kadang pemilik juga menginginkan data mengenai keuntungan yang diperoleh untuk setiap lembar sahamnya. Earning per share ini merupakan ukuran

perusahaan untuk menilai

kemampuan perusahaan per lembar saham pemilik.

Struktur Modal

Struktur modal dapat dihitung dengan rumus:

(Besley & Brigham 2003:205)

Menurut Bambang Riyanto (2008), struktur modal suatu perusahaan secara umum terdiri atas beberapa komponen , yaitu :

1. Modal Sendiri (Shareholder Equity)

Modal sendiri adalah modal yang berasal dari pemilik perusahaan dan yang tertanam dalam perusahaan untuk waktu yang tidak tertentu lamanya. Modal sendiri berasal dari sumber intern maupun sumber

ekstern. Sumber intern berasal dari keuntungan yang dihasilkan perusahaan, sedangkan sumber

ekstern berasal dari modal yang berasal dari pemilik perusahaan.

Saham adalah tanda bukti pengambilan bagian atau

peserta dalam suatu

Perseroan Terbatas (PT), dimana modal saham terdiri dari :

a. Saham Biasa (Common Stock)

Saham biasa adalah bentuk komponen modal jangka panjang yang

ditanamkan oleh

investor, dimana pemilik saham ini, dengan

Saham preferen bentuk komponen modal jangka

panjang yang

kompensasinya (deviden) dibayarkan lebih dahulu

(utama) sebelum

membayar kompensasi saham biasa.

2) Laba Ditahan

Laba ditahan adalah sisa laba dari keuntungan yang dibayarkan sebagai deviden.

Komponen modal

sendiri ini merupakan modal dalam perusahaan yang dipertaruhkan untuk segala risiko, baik risiko usaha maupun risiko kerugian– kerugian lainnya. Modal sendiri ini tidak memerlukan

adanya jaminan atau

perusahaan harus mempunyai sejumlah minimum modal yang diperlukan untuk menjamin kelangsungan hidup perusahaan. Modal sendiri yang bersifat permanen akan tetap tertanam dalam perusahaan dan dapat diperhitungkan pada setiap saat untuk memelihara kelangsungan hidup serta melindungi perusahaan dari resiko kebangkrutan.

2. Modal Asing / Hutang Jangka Panjang (Long Term Debt)

Modal asing / hutang jangka panjang adalah hutang yang jangka

waktunya adalah panjang,

umumnya lebih dari sepuluh tahun. Hutang jangka panjang ini pada

umumnya digunakan untuk

membelanjai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar. Adapun jenis dari hutang jangka panjang adalah pinjaman obligasi dan pinjaman hipotik.

1) Pinjaman Obligasi

Pinjaman obligasi adalah pinjaman uang untuk jangka waktu yang panjang, dimana si debitur mengeluarkan surat pengakuan hutang yang mempunyai nominal tertentu. Pelunasan atau pembayaran kembali pinjaman obligasi

dapat diambil dari

penyusutan aktiva tetap yang dibelanjai dengan pinjaman obligasi tersebut dan dari keuntungan.

suatu barang tidak bergerak, agar supaya bila pihak

debitur tidak memenuhi kewajibannya, barang itu dapat dijual dan hasil penjualan tersebut dapat digunakan untuk menutup tagihannya.

Penelitian Terdahulu

Damayanti, 2013. Pengaruh Struktur Aktiva, Ukuran Perusahaan, Peluang Pertumbuhan dan Profitabilitas Terhadap Struktur Modal Studi Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia

Ainun Nasihatun, Dikdik Tandika dan Nurdin.2014. Pengaruh Struktur Aktiva dan Pertumbuhan Penjualan Terhadap Struktur Modal Optimum Pada Perusahaan Industri Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI) Periode Tahun 2008-2013

Arlan Rolland Naray dan Lisbeth Mananeke 2015. Pengaruh Pertumbuhan penjualan, struktur aktiva dan ukuran penjualan terhadap struktur modal pada bank pemerintahan kategori buku 4

Muhammad Syahril Ferdiansya dan Isnurhadi 2013. Faktor-daktor yang mempengaruhi struktur modal pada perusahaan pertambangan yang terdaftar di bursa efek indonesia

M. Toyib Daulay.2009. Pengaruh size, profibilitas, dan growth of assets terhadap struktur modal pada industry makanan dan minuman yang go-public di bursa efek indonesia

Ghia Ghaida Kanita. 2014. Pengaruh struktur aktiva dan profitabilitas terhadap struktur modal perusahaan makanan dan minuman

analysis of a sample of italy

METODE PENELITIAN

Umi Narimawati (2008:127), menjelaskan bahwa, “Metode Penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu”.

Berdasarkan rumusan tujuan sebelumnya, penelitian ini termasuk penelitian terapan. Sesuai yang diungkapkan oleh Gay (1977) yang dikutip oleh Sugiyono (2008: 4) bahwa, “penelitian terapan dilakukan dengan tujuan menerapkan, menguji, dan mengevaluasi kemampuan suatu teori yang diterapkan dalam memecahkan masalah-masalah praktis.”

Metode yang digunakan dalam penelitian ini adalah metode deskriptif (kualitatif) dan verifikatif (kuantitatif),

Menurut Sugiyono (2008:147) mengenai metode deskriftif ini diungkapkan bahwa :

“Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Sedangkan penelitian verifikatif menurut Wirartha (2006: 132) adalah “penelitian verifikatif (verifikasi) bertujuan menguji kebenaran (mengecek) suatu pengetahuan.”

Selanjutnya mengenai pendekatan kuantitatif, Sugiyono (2008:8) juga mengemukakan bahwa:

Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi

Berdasarkan pernyataan diatas bahwa metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menjelaskan kondisi struktur aktiva, profitabilitas (ROA) dan struktur modal. Sedangkan penelitian verifikatif adalah suatu jenis penelitian yang bertujuan menguji kebenaran hipotesis yang dilakukan melalui pengumpulan data-data dilapangan sehingga diketahui pengaruh variabel (X1) yaitu struktur aktiva dan variabel (X2) yaitu profitabilitas (ROA) terhadap variabel (Y) yaitu struktur modal melalui alat analisis statistik.

Opersional Variabel

Dalam penelitian penulis yaitu pengaruh Orientasi Pasar dan Orientasi Pembelajaran terhadap Keunggulan Bersaing, dengan variabel-variabel yang diteliti dapat menjadi 2, yaitu :

1. Variabel bebas/ Independent Variable ( Variabel X )

Sugiyono (2010: 39) mendefinisikan tentang variabel bebas adalah varabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel

dependent ( terikat ). Dalam penelitian ini, variabel bebas yang berkaitan dengan masalah yang diteliti bersangkutan dengan fenomena yang terjadi adalah, Struktur Aktiva dan Profitabilitas (ROA).

2. Variabel tidak bebas/ Dependent Variable ( Variabel Y )

Sugiyono (2010:40)

Uji asumsi klasik

Pengujian Multikolinieritas

Untuk menguji apakah ada model regresi ditemukan adanya korelasi antar variabel bebas. Multikolinearitas dapat dilihat dari nilai tolerance dan Variance Inflation Faktor (VIF) jika nilai tolerance lebih dari 10 % atau kurang dari 10 maka dikatakan tidak multikolinearitas. Adapun ikhtisar uji multikolonieritas sebagaimana Output SPSS dapat dilihat pada tabel 4.4 di bawah ini :

Struktur_Aktiva .817 1.224

ROA .817 1.224

Menggunakan besaran tolerance (a) dan variance inflation factor (VIF) jika menggunakan alpha/tolerance = 10% atau 0,10 maka VIF = 10. Dari hasil output VIF hitung dari kedua variabel kurang dari < VIF = 10 dan semua tolerance variabel bebas 0,817 diatas 10%, dapat disimpulkan bahwa antara variabel bebas tidak terjadi multikolinieritas.

Pengujian Heteroskedastisitas

Heteroskedastisitas, syarat klasik ini dalam analisis regresi adalah harus tidak terjadi gejala heteroskedastisitas yang berarti, varian residual harus sama. Dengan menggunakan paket program SPSS versi

17 untuk mendeteksi adanya

heterokedastisitas digunakan grafik sctterplot variabel dependen,

Pengujian Normalitas

Dalam regresi linear disturbance error

atau variabel gangguan (ei) berdistribusi

diagonal. Dengan demikian dapat disimpulkan model regresi memenuhi asumsi normalitas.

Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil. Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W): dengan nilai d dari tabel Durbin-Watson:

a. Jika D-W < dL atau D-W > 4 – dL,

kesimpulannya pada data terdapat autokorelasi

b. Jika dU< D-W < 4 – dU,

kesimpulannya pada data tidak terdapat autokorelasi

c. Tidak ada kesimpulan jika : dL

D-W dU atau 4 – dU D-W 4 – dL

(Gujarati, 2003: 470)

1 1.910

Dari tabel di atas diperoleh nilai d sebesar 1.910. Nilai ini kemudian dibandingkan dengan nilai dL dan dU pada tabel

Durbin-Watson. Untuk α=0.05, k=2 dan n=35, diperoleh dL= 1.3433 dan dU= 1.5838. Nilai

d > dU , maka dapat disimpulkan bahwa

dalam model regresi tersebut tidak terdapat autokorelasi.

Analisis Regresi Linier Berganda Koefisien Regresi Struktur aktiva dan ROA Terhadap Struktur modal

Model tersebut maka dapat diinterpretasikan, adalah sebagai berikut:

a. Jika tidak ada X1 (Struktur aktiva), X2 (ROA), maka nilai Y (Struktur modal) adalah 0.462 (konstanta). Dapat diartikan bahwa bila diasumsikan untuk Struktur aktiva, ROA sebesar 0, maka struktur modal akan tetap sebesar 0.101. b. Apabila diasumsikan untuk struktur

aktiva meningkat 1 satuan sedangkan ROA sebesar 0, maka struktur modal akan meningkat sebesar 0.462

c. Apabila diasumsikan untuk ROA meningkat 1 satuan, sedangkan struktur aktiva 0, maka struktur modal akan meningkat sebesar 0.443

Berdasarkan hasil perhitungan SPSS di atas, diketahui bahwa nilai korelasi struktur aktiva (X1) terhadap

struktur modal (Y) sebesar r = 0.624, ini berarti terdapat hubungan yang kuat antara struktur aktiva terhadap struktur modal karena berkisar antara 0,60 sampai dengan 0,799.

Koefisien Korelasi Parsial terhadap ROA terhadap struktur modal

Control

Correlation .686 1.000 Significance

(2-tailed) .000 .

Df 34 0

Berdasarkan hasil perhitungan SPSS di atas, diketahui bahwa nilai korelasi ROA (X2) terhadap struktur modal

variabel dependen

Besarnya pengaruh (Tingkat Pengembalian Asset) dan (rasio hutang) terhadap Y (Harga Saham) dapat diketahui dengan menggunakan analisis koefisien determinasi atau singkat Kd yang diperoleh dengan mengkuadratkan koefisien korelasinya.

a. cara pertama dengan perhitungan manual, yaitu :

b. cara kedua dengan perhitungan menggunakan program SPSS 16.0 for windows, yaitu :

Tabel 4.9

Koefisien deteminansi Struktur aktiva Terhadap Struktur modal

Untuk mengetahui hipotesis secara parsial maka dapat dirumuskan hipotesis sebagai berikut :

a. Ho1: ρ = 0, (tidak ada pengaruh

secara parsial antara

Struktur aktiva

terhadap Struktur modal).

b. H11: ρ 0, (ada pengaruh secara

parsial antara Struktur

Struktur modal).

penulis memberikan kesimpulan bahwa:

Perkembangan Struktur Aktiva pada tahun 2010-2014 mengalami fluktuasi. Dimana terjadi kenaikan begitu pula penurunan pada perusahaan manufaktur sektor industry makanan dan minuman periode 2010-2014. Penurunan yang terjadi disebabkan karena perbandingan antara aktiva tetap dengan total aktiva terus berubah-ubah setiap tahunnya. Penurunan struktur aktiva menjadi jaminan yang kurang baik ketika perusahaan akan melakukan pendanaan, karena aktiva tersebut tidak dapat dijadikan sebagai jaminan kredit oleh karena itu tingkat hutang yang dimiliki cenderung rendah atau mengalami penurunan

2010-2014. Penurunan ini disebabkan karena perbandingan antara aktiva tetap dengan total aktiva terus berubah-ubah setiap tahunnya. Peningkatan struktur modal ini disebabkan karena krisis global yang terjadi. Krisis tersebut menyebabkan tingkat inflasi di Indonesia menjadi cenderung tinggi dan berpengaruh kepada melemahnya daya beli masyarakat, oleh karena itu laba perusahaan menjadi turun dan tingkat pengembalian perusahaan pun tidak optimal artinya perusahaan lebih

banyak menggunakan hutangnya

dibandingkan dengan modal sendiri.

Terdapat pengaruh yang signifikan antara struktur aktiva dan ROA terhadap struktur modal. Variabel struktur modal dapat dijelaskan oleh Struktur aktiva dan ROA sebesar 72.7% sisanya ditentukan oleh faktor lain sebesar 27.3%. Secara parsial terdapat pengaruh struktur aktiva dan ROA dengan struktur modal. Variabel ROA memberikan pengaruh terbesar kepada struktur modal sebesar 40.57%, sedangkan variabel struktur aktiva memberikan pengaruh terkecil yaitu sebesar 32.11%.

Saran

Sebaiknya perusahaan lebih meningkatkan kembali struktur aktiva karena jika perusahaan memiliki struktur aktiva yang besar maka perusahaan akan lebih leluasa memperoleh sumber dana pinjaman dari luar karena memiliki jaminan yang cukup besar, hal itu tentu dapat mendukung perusahaan dan bisa meningkatkan kinerja perusahaan secara maksimal.

Sebaiknya perusahaan harus lebih

memperhatikan profitabilitas

perusahaannya. Karena dengan adanya tingkat profitabilitas yang tinggi jalannya operasi di dalam suatu perusahaan akan

DAFTAR PUSTAKA

Agus, Sartono, 2008. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta BPFE, Yogyakarta.

Ainun Nasihatun, Dikdik Tandika dan Nurdin, 2014. Pengaruh Struktur Aktiva dan Pertumbuhan penjualan Terhadap Struktur Modal Optimum (Pada Perusahaan Industri Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2008-2013).

Arlan Rolland Naray dan Lisbeth

Mananeke, 2015. Pengaruh

Pertumbuhan Penjualan, Struktur Aktiva dan Ukuran Penjualan Terhadap Struktur Modal Pada Bank Pemerintahan Kategori Buku 4.

Bambang, Riyanto, 2001. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, BPFE Yogyakarta, Yogyakarta.

Brigham, Eugene dan Joel F Houston, 2001. Manajemen Keuangan II. Jakarta:Salemba Empat.

Damayanti, 2013. Pengaruh Struktur Aktiva, Ukuran Perusahaan, Peluang Bertumbuh dan Profitabilitas Terhadap Struktur Modal (Studi pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia).

Dermawan, Sjahril, 2009. Manajemen Keuangan. Jakarta : Mitra wacana Media.

Aktiva Terhadap Struktur Modal Pada Perusahaan Manufaktur di Indonesia.

Lukman, Syamsudin, 2007. Manajemen Keuangan Perusahaan. Jakarta : Raya Grafindo Persada.

M. Toyib Daulay, 2009. Pengaruh Size, Profitabilitas dan Growth Of Assets Terhadap Struktur Modal pada Industri Makanan dan Minuman yang Go-Public di Bursa Efek Indonesia.

Marco, Muscettola, 2014. Structure Of Assets and Capital Structure. What are The Relations with Each Other an Empirical Analysis of a Sample Italy.

Muhammad Syahril Ferdiansya dan Isnurhadi, 2013. Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia.

Munawir, S, 2002. Analisis Laporan Keuangan. Jakarta : Erlangga. Sugiyono, 2008. Metode Penelitian Bisnis

Cetakan Kedua Belas 2008. Penerbit Alfabeta Bandung.

Sugiyono, 2009. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif dan R&D. Penerbit Alfabeta Bandung.

Sugiyono, 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. penerbit Alfabeta Bandung.

Sutrisno, 2007. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Yogyakarta, Ekonisia.

Kuantitatif, Teori dan Aplikasi. Bandung : Agung Media.

15

2.1 Kajian Pustaka 2.1.1 Struktur Aktiva

Menurut Lukman Syamsudin (2007:9) struktur aktiva adalah “Penentuan

berapa besar alokasi dana untuk masing-masing komponen aktiva, baik dalam

aktiva lancar maupun dalam aktiva tetap.”

Sedangkan menurut Weston dan Brigham (2005:175) struktur aktiva

adalah “Perimbangan atau perbandingan antara aktiva tetap dan total aktiva.”

Menurut Brigham dan Houston (2001:39) perusahaan yang aktivanya

sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan

banyak utang. Pengukuran struktur aktiva dilakukan dengan melakukan suatu

perbandingan antara total hutang jangka panjang perusahaan dengan total aktiva

yang dimiliki. Pengukuran struktur aktiva dapat dilakukan dengan melihat

proporsi aktiva tetap perusahaan terhadap total aktiva perusahaan secara

keseluruhan. Secara matematis dapat diformulasikan sebagai berikut:

(Brigham dan Houston 2001:39)

Berdasarkan pernyataan diatas dapat disimpulkan bahwa struktur aktiva

Struktur aktiva dapat dipandang dari objek operasional yang pada dasarnya

menggolongkan aktiva dalam perbandingan tertentu untuk keperluan operasi

utama perusahaan. Untuk keperluan ini, struktur aktiva dapat dipandang dari dua

sisi yaitu aktiva yang harus tersedia untuk beroperasi perusahaan selama periode

akuntansi berlangsung serta aktiva yang harus disediakan untuk operasional

perusahaan secara permanen.

Berkaitan dengan uraian tersebut, yang dimaksud dengan aktiva yang

harus disediakan untuk operasi selama periode akuntansi berlangsung adalah

golongan aktiva lancar. Aktiva lancar adalah uang kas dan aktiva lainnya yang

dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau

dikonsumsi dalam periode berikutnya, paling lama satu tahun atau dalam

perputaran kegiatan perusahaan yang normal (Munawir 2002:14). Sedangkan

menurut Fransisko (2005:9) aktiva lancar adalah uang kas dan aktiva lain yang

diharapkan dapat dicairkan menjadi uang tunai dalam periode berikutnya (paling

lama satu tahun). Sehingga dapat disimpulkan bahwa aktiva lancar adalah uang

kas dan aktiva lainnya yang diharapkan dapat dicairkan menjadi uang tunai, dijual

atau dikonsumsi dalam periode kegiatan perusahaan periode berikutnya (paling

lama satu tahun).

Aktiva yang harus disediakan untuk beroperasinya perusahaan secara

permanen adalah golongan aktiva tetap. Menurut Munawir (2002:17) aktiva tetap

adalah kekayaan yang dimiliki perusahaan yang fisiknya nampak (konkrit). Syarat

lain untuk dapat diklasifikasikan sebagai aktiva tetap selain aktiva itu dimiliki

tersebut mempunyai umur kegunaan jangka panjang atau tidak akan habis dipakai

dalam satu periode kegiatan perusahaan). Sedangkan menurut Fransisko (2005:10)

aktiva tetap adalah kekayaan yang dimiliki perusahaan yang secara fisik tampak

dan turut berperan dalam operasi perusahaan secara permanen, selain itu

mempunyai umur ekonomis lebih dari satu periode dalam kegiatan perusahaan

seperti tanah, gedung, mesin, peralatan kantor, kendaraan. Sehingga dapat

disimpulkan, aktiva tetap adalah kekayaan yang dimiliki perusahaan yang secara

fisik nampak (berwujud) dan turut berperan dalam operasi perusahaan secara

permanen.

Struktur aktiva diketahui dengan membandingkan total aktiva tetap dan

total aktiva yang dimiliki perusahaan. Total aktiva tetap diketahui dengan

menjumlahkan rekening-rekening aktiva tetap berwujud perusahaan seperti tanah,

gedung, mesin dan peralatan, kendaraan dan aktiva tetap berwujud lainnya

kemudian dikurangi akumulasi penyusutan aktiva tetap.

Total aktiva dalam penelitian ini diketahui dengan menjumlahkan aktiva

lancar dan aktiva tidak lancar perusahaan. Aktiva lancar seperti yang telah

diuraikan sebelumnya adalah uang kas dan aktiva lain yang diharapkan dapat

dicairkan menjadi uang tunai dalam periode berikutnya (paling lama satu tahun).

Rekening yang termasuk dalam aktiva lancar antara lain kas, investasi jangka

pendek, piutang wesel, piutang usaha, persediaan, dan biaya di bayar dimuka

(Fransisko 2005:9). Sedangkan aktiva tidak lancar adalah aktiva yang mempunyai

umur kegunaan relatif permanen atau jangka panjang (mempunyai umur ekonomis

perusahaan) (Munawir 2002:16). Rekening yang termasuk dalam aktiva tidak

lancar adalah investasi jangka panjang, aktiva tetap, aktiva tetap tidak berwujud,

beban yang ditangguhkan dan aktiva lain-lain (Fransisiko 2005:10).

2.1.2 Profitabilitas

Menurut Agus Sartono (2008:122) menjelaskan bahwa “profitabilitas

adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan

penjualan, total aktiva, maupun modal sendiri”.

Menurut Bambang Riyanto (2008:35) profitabilitas adalah kemampuan

suatu perusahaan untuk menghasilkan laba selama periode tertentu.

Berdasarkan pengertian-pengertian tersebut dapat disimpulkan, bahwa

profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba, dengan

membandingkan antara laba dengan aktiva atau modal yang menghasilkan laba

tersebut. Cara untuk menilai profitabilitas suatu perusahaan bermacam-macam,

dapat berupa perbandingan antara laba yang berasal dari operasi atau usaha, laba

bersih sebelum pajak dengan total aktiva, laba bersih sesudah pajak dengan

keseluruhan aktiva ataukah perbandingan antara laba bersih sesudah pajak dengan

modal sendiri. Meskipun terdapat bermacam-macam penilaian profitabilitas suatu

perusahaan, namun rasio yang pada umumnya digunakan oleh para pemakai.

Jenis-jenis rasio profitabilitas menurut Sutrisno (2007:215)yaitu:

1) Margin Laba (Profit Margin)

2) Return On Assets

Rasio ini menunjukkan berapa besar persentase laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.

3) Return On Equity

Rasio ini menunjukkan berapa persentase laba bersih diperoleh bila diukur dari modal pemilik. Semakin besar semakin baik.

4) Return On Investment

Merupakan kemampuan perusahaan yang akan digunakan untuk menutup investasi yang dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah laba bersih setelah pajak.

5) Earning Per Share

Kadang-kadang pemilik juga menginginkan data mengenai keuntungan yang diperoleh untuk setiap lembar sahamnya. Earning per share ini merupakan ukuran perusahaan untuk menilai kemampuan perusahaan per lembar saham pemilik.

Setiap perusahaan akan melakukan pengukuran terhadap profitabilitas

yang diperolehnya. Pengukuran terhadap profitabiltas akan memungkinkan bagi

perusahaan dalam hal ini pihak manajemen untuk mengevaluasi tigkat earning

dalam hubungannya dengan volume penujualan, jumlah aktiva, dan investasi

tertentu dari pemilik perusahaan. Disni perhatian diletakkan pada profitabilitas,

karena untuk melangsungkan hidupnya, suatu perusahaan haruslah berada dalam

keadaan yang menguntungkan atau profitable. Tanpa adanya keuntungan akan sulit bagi perusahaan untuk menarik modal-modal dari luar. Para direktur, pemilik

perusahaan dan terutama sekali pihak manajemen perusahaan akan berusahan

meningkatkan keuntungan ini, karena disadari betul betapa pentingnya arti

keuntungan bagi masa depan.

Dalam penelitian ini tingkat profitabilitas dalam suatu perusahaan diukur

dengan menggunakan tolak ukur Return On Assets (ROA). Return On Assets yang dimaksud untuk mengukur perbandingan laba sebelum pajak dengan total aktiva

dalam periode yang sama yang dicapai.

Dengan Rumus:

(Bambang Riyanto 2008:35)

2.1.3 Struktur Modal

Menurut Agus Sartono (2008:225) menyatakan, “Struktur modal

merupakan perimbangan jumlah utang jangka pendek yang bersifat permanen,

utang jangka panjang, saham preferen dan saham biasa.”

Sedangkan menurut Besley & Brigham (2003:205), “Struktur modal

diukur dengan membandingkan total hutang dengan total asset, yang

mencerminkan besarnya pandanaan melalui hutang baik hutang lancar maupun

hutang jangka penjang terhadap asset secara keseluruhan”.

Struktur modal dapat dihitung dengan rumus:

(Besley & Brigham 2003:205)

Menurut Bambang Riyanto (2008), struktur modal suatu perusahaan

secara umum terdiri atas beberapa komponen , yaitu :

1. Modal Sendiri (Shareholder Equity)

Modal sendiri adalah modal yang berasal dari pemilik perusahaan dan

yang tertanam dalam perusahaan untuk waktu yang tidak tertentu lamanya.

Modal sendiri berasal dari sumber intern maupun sumber ekstern. Sumber

intern berasal dari keuntungan yang dihasilkan perusahaan, sedangkan sumber ekstern berasal dari modal yang berasal dari pemilik perusahaan. Modal sendiri di dalam suatu perusahaan yang berbentuk Perseroan

Terbatas (PT) terdiri dari modal saham dan laba ditahan.

1) Modal Saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam

suatu Perseroan Terbatas (PT), dimana modal saham terdiri dari :

a. Saham Biasa (Common Stock)

Saham biasa adalah bentuk komponen modal jangka panjang

yang ditanamkan oleh investor, dimana pemilik saham ini,

dengan memiliki saham ini berarti ia membeli prospek dan siap

menanggung segala risiko sebesar dana yang ditanamkan.

b. Saham Preferen (Preferred Stock)

Saham preferen bentuk komponen modal jangka panjang yang

kompensasinya (deviden) dibayarkan lebih dahulu (utama)

sebelum membayar kompensasi saham biasa.

2) Laba Ditahan

Laba ditahan adalah sisa laba dari keuntungan yang dibayarkan

Komponen modal sendiri ini merupakan modal dalam

perusahaan yang dipertaruhkan untuk segala risiko, baik risiko usaha

maupun risiko kerugian–kerugian lainnya. Modal sendiri ini tidak

memerlukan adanya jaminan atau keharusan untuk pembayaran

kembali dalam setiap keadaan maupun tidak adanya kepastian

tentang jangka waktu pembayaran kembali modal yang disetor. Oleh

karena itu, tiap–tiap perusahaan harus mempunyai sejumlah

minimum modal yang diperlukan untuk menjamin kelangsungan

hidup perusahaan. Modal sendiri yang bersifat permanen akan tetap

tertanam dalam perusahaan dan dapat diperhitungkan pada setiap

saat untuk memelihara kelangsungan hidup serta melindungi

perusahaan dari resiko kebangkrutan.

2. Modal Asing / Hutang Jangka Panjang (Long Term Debt)

Modal asing / hutang jangka panjang adalah hutang yang jangka waktunya

adalah panjang, umumnya lebih dari sepuluh tahun. Hutang jangka

panjang ini pada umumnya digunakan untuk membelanjai perluasan

perusahaan (ekspansi) atau modernisasi dari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar. Adapun jenis

dari hutang jangka panjang adalah pinjaman obligasi dan pinjaman hipotik.

1) Pinjaman Obligasi

Pinjaman obligasi adalah pinjaman uang untuk jangka waktu yang

panjang, dimana si debitur mengeluarkan surat pengakuan hutang

kembali pinjaman obligasi dapat diambil dari penyusutan aktiva

tetap yang dibelanjai dengan pinjaman obligasi tersebut dan dari

keuntungan.

2) Pinjaman Hipotik

Pinjaman hipotik adalah pinjaman jangka panjang di mana pemberi

uang (kreditur) diberi hak hipotik terhadap suatu barang tidak bergerak, agar supaya bila pihak debitur tidak memenuhi kewajibannya, barang itu dapat dijual dan hasil penjualan tersebut

dapat digunakan untuk menutup tagihannya.

Modal asing / hutang jangka panjang di lain pihak, merupakan

sumber dana bagi perusahaan yang harus dibayar kembali dalam jangka

waktu tertentu. Semakin lama jangka waktu dan semakin ringannya

syarat–syarat pembayaran kembali hutang tersebut akan mempermudah

dan memperluas bagi perusahaan untuk memberdayagunakan sumber dana

yang berasal dari modal asing / hutang jangka panjang tersebut. Meskipun

demikian, hutang tetap harus dibayar kembali pada waktu yang sudah

ditetapkan tanpa memperhatikan kondisi finansial perusahaan pada saat itu

dan harus sudah disertai dengan bunga yang sudah diperhitungkan

sebelumnya. Dengan demikian seandainya perusahaan tidak mampu

membayar kembali hutang dan bunganya, maka kreditur dapat memaksa

perusahaan dengan menjual aset yang dijadikan jaminannya. Oleh karena

itu, kegagalan untuk membayar kembali hutang atau bunganya akan

perusahaannya seperti halnya terhadap sebagian atau keseluruhan

modalnya yang ditanamkan dalam perusahaan.

2.1.4 Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu No. Tahun Nama

Peneliti

2.2 Kerangka Pemikiran

Suatu perusahaan dapat menjalankan operasionalnya jelas dengan

membutuhkan dana dan modal untuk meningkatkan kemampuan perusahaan

untuk menghasilkan laba yang selanjutnya akan meningkatkan kesehatan

perusahaan yang bersangkutan.

Setelah aktivitas pemenuhan kebutuhan dana untuk kegiatan operasional

perusahaan terpenuhi, maka perusahaan akan menentukan berapa besar alokasi

untuk masing-masing aktiva serta bentuk-bentuk aktiva yang harus dimiliki oleh

perusahaan, yang akan terlihat pada sisi sebelah kiri neraca.

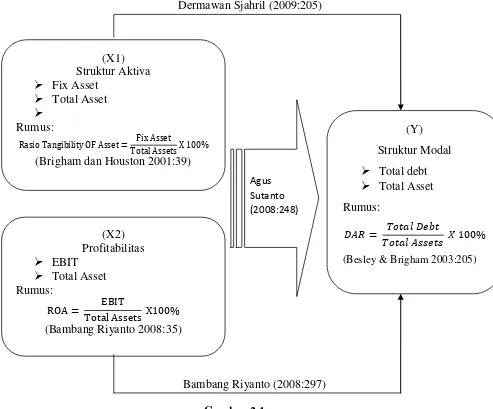

Menurut Brigham dan Houston (2001:39) perusahaan yang aktivanya

sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan

banyak utang. Pengukuran struktur aktiva dilakukan dengan melakukan suatu

perbandingan antara total hutang jangka panjang perusahaan dengan total aktiva

yang dimiliki. Pengukuran struktur aktiva dapat dilakukan dengan melihat

proporsi aktiva tetap perusahaan terhadap total aktiva perusahaan secara

keseluruhan. Secara matematis dapat diformulasikan sebagai berikut:

(Brigham dan Houston 2001:39)

Setiap perusahaan akan berusaha untuk mencapai keseimbangan finansial,

yaitu keseimbangan antara jumlah modal yang tersedia dengan modal yang

tersebut, yaitu kekurangan dana dan kelebihan dana. Kekurangan dana

akanmenghambat proses produksi, karena perusahaan tidak mampu memenuhi

kebutuhan perusahaan. Kelebihan dana terjadi apabila dana yang tersedia dan

tertanam dalam perusahaan melebihi yang diperlukan untuk membelanjai

usahanya. Ditinjau dari segi profitabilitasnya, dana yang menganggur akan

menurunkan profitabilitas, karena tidak menghasilkan laba. Selain itu dana yang

berlebihan menyebabkan semakin besarnya kemungkinan terjadinya pemborosan.

Dalam penelitian ini tingkat profitabilitas dalam suatu perusahaan diukur

dengan menggunakan tolak ukur Return On Assets (ROA). Return On Assets yang dimaksud untuk mengukur perbandingan laba sebelum pajak dengan total aktiva

dalam periode yang sama yang dicapai. Suatu perusahaan yang memiliki

profitabilitas yang tinggi maka akan menunjang kegiatan perusahaan itu sendiri

dan akan meningkatkan struktur modal perusahaan.

Dengan rumus:

(Bambang Riyanto 2008:35)

Bila perusahaan memperoleh keuntungan yang optimum maka perusahaan

akan memperoleh tambahan modal dari laba ditahan sehingga modal perusahaan

meningkat, dan struktur modal pun mengalami kenaikan.

Menurut Besley & Brigham (2003:205), megemukakan bahwa :

“Struktur modal diukur dengan membandingkan total hutang dengan total

asset, yang mencerminkan besarnya pandanaan melalui hutang baik hutang

lancar maupun hutang jangka penjang terhadap asset secara keseluruhan”.

Struktur modal dapat dihitung dengan rumus:

( Besley & Brigham 2003:205)

Menurut Agus Sartono (2008:248) variabel yang mempengaruhi struktur

modal adalah:

a. Tingkat penjualan

b. Struktur asset

c. Tingkat pertumbuhan perusahaan

d. Profitabilitas

e. Variabel laba dan perlindungan pajak

f. Skala perusahaan

g. Kondisi intern perusahaan dan ekonomi makro

Hal ini dipertegas oleh penelitian Hasan Nurrohim KP (2008) yang

menyatakan bahwa, secara bersama-sama variable struktur aktiva dan

profitabilitas berpengaruh signifikan terhadap struktur modal. dan secara

parsial/individual hanya profitabilitas yang berpengaruh secara signifikan.

Sedangkan variable yang lain, yaitu struktur aktiva tidak berpengaruh signifikan

terhadap struktur modal.

2.2.1 Hubungan struktur aktiva dengan struktur modal

Menurut Dermawan Sjahrial (2009:205), hubungan struktur aktiva dengan

struktur modal adalah :

”Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat

menggunakan utang dalam jumlah besar hal ini disebabkan karena dari skalanya

perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana

dibandingkan dengan perusahaan kecil. Kemudian besarnya aktiva tetap dapat

digunakan sebagai jaminan atau kolateral utang perusahaan”.

2.2.2 Hubungan profitabilitas dengan struktur modal

Menurut Bambang Riyanto (2008:297), hubungan profitabilitas dengan

struktur modal adalah :

“Perusahaan yang mempunyai laba relatif stabil akan selalu dapat memenuhi kewajiban finansiilnya sebagai akibat penggunaan modal asing. Dan dapat mempunyai kesempatan yang lebih baik untuk mengadakan pinjaman atau penarikan modal asing”.

2.2.3 Hubungan struktur aktiva dan profitabilitas dengan struktur modal

Masalah struktur modal merupakan masalah yang penting bagi setiap

perusahaan, karena baik buruknya struktur modal perusahaan akan mempunyai

efek yang langsung terhadap posisi keuangan perusahaan. Struktur modal suatu

perusahaan dipengaruhi oleh beberapa faktor.

Menurut Agus Sartono (2008:248) variabel yang mempengaruhi struktur

modal adalah:

a. Tingkat penjualan

c. Tingkat pertumbuhan perusahaan

d. Profitabilitas

e. Variabel laba dan perlindungan pajak

f. Skala perusahaan

g. Kondisi intern perusahaan dan ekonomi makro

Berdasarkan uraian tersebut dapat digambarkan paradigma penelitian

sebagai berikut:

Dermawan Sjahril (2009:205)

Bambang Riyanto (2008:297)

Gambar 2.1

Bagan Kerangka Pemikiran

(Y)

Struktur Modal

Total debt

Total Asset

Rumus:

(Besley & Brigham 2003:205)

(X1) Struktur Aktiva

Fix Asset

Total Asset

Rumus:

(Brigham dan Houston 2001:39)

(X2)

Profitabilitas

EBIT

Total Asset Rumus:

(Bambang Riyanto 2008:35)

2.3 Hipotesis

Menurut Sugiyono (2009 : 93) hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian

biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena

jawaban yang diberikan baru didasarkan pada teori yang relevan, belum

didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan

masalah penelitian, belum jawaban empirik, maka penulis menarik kesimpulan

sementara, yaitu:

Keterangan:

X1: Variabel Independen 1, yaitu Struktur Aktiva

X2: Variabel Independen 2, yaitu Profitabilitas

Y : Variabel Dependen, yaitu Struktur Modal

Hipotesis :

Terdapat pengaruh Struktur Aktiva dan Profitabilitas terhadap Struktur Modal

34

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data.

Sesuai dengan pendapat Sugiyono (2010:13) mendefinisikan objek penelitian

adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu tentang suatu hal obyektif dan reliabel tentang suatu hal (variabel tertentu). Berdasarkan pernyataan tersebut dapat dikatakan bahwa objek penelitian

adalah penempatan sasaran yang menyangkut hal – hal dalam penelitian yang

dapat menunjang penulis untuk mengumpulkan data yang digunakan dalam

sebuah penelitian.

Dengan itu berdasarkan pernyataan di atas, dapat ditarik kesimpulan

bahwa penelitian adalah sesuatu hal yang sangat penting bagi yang menjadi pokok

sasaran atau tujuan, yang akan peneliti teliti. Yang dimana penelitian ini terdapat

tiga variabel, yaitu:

Dengan judul yang telah diajukan oleh peneliti maka objek penelitian yang

akan diteliti oleh penulis adalah struktur aktiva, profitabilitas, dan struktur modal

pada perusahaan manufaktur sektor industry makanan dan minuman yang

3.2 Metode Penelitian

Umi Narimawati (2008:127), menjelaskan bahwa, “Metode Penelitian

merupakan cara penelitian yang digunakan untuk mendapatkan data untuk

mencapai tujuan tertentu”.

Berdasarkan rumusan tujuan sebelumnya, penelitian ini termasuk

penelitian terapan. Sesuai yang diungkapkan oleh Gay (1977) yang dikutip oleh

Sugiyono (2008: 4) bahwa, “penelitian terapan dilakukan dengan tujuan

menerapkan, menguji, dan mengevaluasi kemampuan suatu teori yang diterapkan

dalam memecahkan masalah-masalah praktis.”

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

(kualitatif) dan verifikatif (kuantitatif),

Menurut Sugiyono (2008:147) mengenai metode deskriftif ini

diungkapkan bahwa :

“Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Sedangkan penelitian verifikatif menurut Wirartha (2006: 132) adalah

“penelitian verifikatif (verifikasi) bertujuan menguji kebenaran (mengecek) suatu

pengetahuan.”

Selanjutnya mengenai pendekatan kuantitatif, Sugiyono (2008:8) juga

mengemukakan bahwa:

Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian

yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada

penelitian, analisis data yang bersifat kuantitatif/statistik, dengan tujuan untuk

menguji hipotesis yang telah ditetapkan.

Berdasarkan pernyataan diatas bahwa metode deskriptif adalah metode

yang digunakan untuk menggambarkan atau menjelaskan kondisi struktur aktiva,

profitabilitas (ROA) dan struktur modal. Sedangkan penelitian verifikatif adalah

suatu jenis penelitian yang bertujuan menguji kebenaran hipotesis yang dilakukan

melalui pengumpulan data-data dilapangan sehingga diketahui pengaruh variabel

(X1) yaitu struktur aktiva dan variabel (X2) yaitu profitabilitas (ROA) terhadap

variabel (Y) yaitu struktur modal melalui alat analisis statistik.

3.2.1 Desain Penelitian

Desain penelitian adalah rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi

semua pihak yang terlibat dalam proses penelitian.

Penjelasan proses penelitian menurut Sugiyono (2008:13), dapat disimpulkan

seperti teori sebagai berikut:

Proses penelitian meliputi:

1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan

4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada

penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Mencari dan menetapkan fenomena yang menjadi sumber masalah yaitu

mengenai turunnya struktur modal sehingga dengan peneliti mengajukan

judul sesuai dengan masalah apa yang telah terjadi

2. Perumusan masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari

jawabannya melalui pengumpulan data. Proses penemuan masalah

merupakan tahap penelitian yang paling sulit karena tujuan penelitian ini

adalah menjawab masalah penelitian sehingga suatu penelitian tidak dapat

dilakukan dengan baik jika masalahnya tidak dirumuskan secara jelas.

Rumusan masalah atau pertanyaan penelitian akan mempengaruhi

pelaksanaan tahap selanjutnya didalam tahap penelitian. Pada penelitian

ini masalah-masalah dirumuskan melalui suatu pertanyaan, yang akan diuji

dengan cara menguji hipotesis.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis)

maka, peneliti dapat membaca referensi teoritis yang relevan dengan

masalah dan berpikir. Selain itu penemuan penelitian sebelumnya yang

relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban

sementara terhadap masalah penelitian (hipotesis). Telaah teoritis

untuk menjawab masalah atau pertanyaan penelitian yang merupakan

tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang

rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian

secara empiris (faktual) maka jawaban itu disebut hipotesis. Hipotesis

yang dibuat pada penelitian ini adalah pengaruh struktur modal dan

profitabilitas (ROA) berpengaruh secara parsial dan simultan terhadap

struktur modal.

5. Metode penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian

yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat

ketelitian data yang diharapkan dan konsisten yang dikehendaki.

Sedangkan pertimbangan praktis adalah, tersedianya dana, waktu, dan

kemudahan yang lain. Pada penelitian kali ini metode penelitian yang

digunakan adalah metode survei dengan teknik analisis data menggunakan

statistik deskriptif.

6. Menyusun instrument penelitian

Setelah menentukan metode penelitian, maka peneliti dapat menyusun

instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul

data. Instrumen pada penelitian ini berbentuk data yang didapatkan dari

terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah

dan menguji hipotesis yang diajukan dengan teknik statistik tertentu.

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang

berupa jawaban terhadap rumusan masalah. Dengan menekankan pada

pemecahan masalah berupa informasi mengenai solusi masalah yang

bermanfaat sebagai dasar untuk pembuatan keputusan.

3.2.2 Operasionalisasi Variabel

Dalam penelitian penulis yaitu pengaruh Orientasi Pasar dan Orientasi

Pembelajaran terhadap Keunggulan Bersaing, dengan variabel-variabel yang

diteliti dapat menjadi 2, yaitu :

1. Variabel bebas/ Independent Variable ( Variabel X )

Sugiyono ( 2010: 39 ) mendefinisikan tentang variabel bebas adalah

varabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel dependent ( terikat ). Dalam penelitian ini, variabel bebas yang berkaitan dengan masalah yang diteliti bersangkutan dengan

fenomena yang terjadi adalah, Struktur Aktiva dan Profitabilitas (ROA).

2. Variabel tidak bebas/ Dependent Variable ( Variabel Y )

Sugiyono( 2010:40 ) mendefinisikan variabel terikat adalah variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

Dalam penelitian ini, variabel terikat yang terkait dengan variabel bebas

Selengkapnya dapat dijelaskan dengan menggunakan tabel

operasionalisasi variabel dibawah ini :

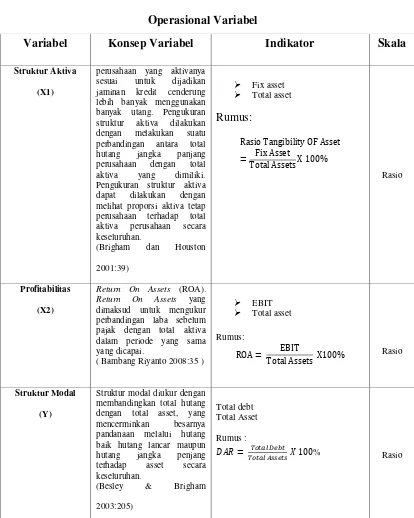

Variabel Konsep Variabel Indikator Skala

Struktur Aktiva

(X1)

perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak utang. Pengukuran struktur aktiva dilakukan dengan melakukan suatu perbandingan antara total hutang jangka panjang perusahaan dengan total aktiva yang dimiliki. Pengukuran struktur aktiva dapat dilakukan dengan melihat proporsi aktiva tetap perusahaan terhadap total aktiva perusahaan secara keseluruhan. dimaksud untuk mengukur perbandingan laba sebelum pajak dengan total aktiva

3.2.3 Sumber dan Teknik Penentuan Data

Berikut adalah sumber data dan teknik penentuan data yang dipakai

penulis dalam menyelesaikan penelitian ini

3.2.3.1 Sumber Data ( Data Primer dan Sekunder )

Sumber data yang digunakan dalam penelitian ini adalah sumber data

sekunder, di mana data diperoleh secara tidak langsung, artinya data-data tersebut

berupa data yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Sugiyono (2008:137) mengungkapkan bahwa, “Sumber sekunder adalah

sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya

lewat orang lain atau dokumen.”

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan

memahami melalui media lain yang bersumber pada literatur dan buku-buku

perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang

diteliti.

Data-data yang digunakan dalam penelitian ini diperoleh dari

laporan-laporan yang berhubungan dengan permasalahan yang diteliti yaitu data tentang

struktur aktiva, profitabilitas (ROA) dan struktur modal pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Data yang digunakan yaitu

laporan keuangan tahunan yang dipublikasikan dan pada saat pengumuman

laporan keuangan tahunana selama masa pengamatan.

3.2.3.2 Teknik Penentuan Data

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih

A. Populasi

Menurut Sugiyono (2010:117) Populasi adalah wilayah

generalisasi terdiri atas obyek/subyek yang mempunyai kualitas dan

karakteristik tertentu. ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulan.

Berdasarkan penjelasan tersebut dapat disimpulkan bahwa populasi

adalah objek atau subjek yang memiliki karakteristik tertentu yang telah

ditetapkan untuk diteliti dan dipelajari untuk kemudian ditarik

kesimpulannya. Populasi yang digunakan penulis adalah berupa laporan

keuangan neraca dan laporan keuangan laba rugi dari Perusahaan

Manufaktur Sektor Industri Makanan dan minuman dari 21 Perusahaan dan hanya 7 Perusahaan yang memenuhi syarat dengan mengunakan 35

tahun data keuangan.

B. Sampel

Menurut Sugiyono (2005:16) pengeritan sampel sebagai berikut :

“Sampel adalah sebagian dari jumlah karakteristik yang dimiliki oleh

populasi tersebut”.

Sedangkan pengertian sampel menurut Umi Narimawati (2010:32)

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian”.

Sampel yang digunakan dalam penelitian ini adalah berupa laporan

keuangan neraca dan laporan keuangan laba rugi dari tahun 2010 sampai

dan minuman yang terdaftar di Bursa Efek Indonesia meneliti tujuh

perusahaan.

Metode Penarikan sampel yang digunakan mengacu kepada pendekatan

slovin, pendekatan ini dinyatakan dengan rumus sebagai berikut :

Keterangan : n = Jumlah sampel

N = Jumlah populasi

e = Batas kesalahan yang ditoleransi

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah data sekunder

didapatkan melalui teknik-teknik sebagai berikut:

a. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang

terdapat pada perusahaan.

b. Penelitian Kepustakaan (Library Research)

Penelitian ini dilaksanakan dengan maksud memperoleh data sekunder

yang berfungsi sebagai landasan teori guna mendukung dan sebagai

pembanding data primer yang diperoleh selama penelitian. Data sekunder

ini didapat dari membaca literatur-literatur yang ada hubungannya dengan

masalah yang sedang dibahas baik dari buku-buku, catatan kuliah atau

bahan tertulis lainnya.

c. Penelitian Internet (Internet Research)

Internet Research merupakan hal yang sangat penting dalam penentuan data ini karena pada saat ini banyak sekali informasi-informasi mengenai

keuangan yang tergabung dalam jurnal-jurnal yang telah diterbitkan oleh

berbagai Universitas, Lembaga Pendidikan dan Institusi Independen yang

mendalami bidang keuangan.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Rancangan analisis yang digunakan dalam penelitian ini adalah metode

analisis deskriptif dengan pendekatan kualitatif dan metode analisis verifikatif

dengan pendekatan kuantitatif.

3.2.5.2 Rancangan Analisis Deskriptif/Kualitatif

Menurut Umi Narimawati (2007:61) penelitian deskriptif adalah

“Menggambarkan atau menguraikan hasil penelitian melalui mengungkapkan

berupa narasi, grafik maupun gambar”.

Analisis deskriptif ini akan memberikan gambaran tentang suatu data yang

akan diteliti sehingga dapat membantu dalam mengetahui karakterisitik data

sampel. Adapun dalam penelitian ini analisis deskriptif dilakukan oleh penulis

untuk menjawab rumusan masalah pada point pertama, kedua dan ketiga yaitu (1)

perkembangan Struktur Aktiva (2) mengenai perkembangan Return on Assets

(ROA)(3) dan mengenai perkembangan Struktur Modal.

1. Rumus Struktur Aktiva

2. Rumus Profitabilitas (ROA)

3. Rumus Struktur Modal

Dan untuk menghitung perkembangan dari Struktur Aktiva, Return On Assets (ROA) dan Struktur Modal tersebut untuk setiap tahunnya digunakan rumus sebagai berikut :

Hasil dari rumus tersebut nantinya akan dimasukan pada sebuah

perhitungan dan digambarkan melalu grafik, sehingga kita bisa melihat bagaimana

perkembangan Struktur Aktiva, Return On Assets (ROA) dan Struktur Modal tersebut untuk setiap tahunnya.

3.2.5.3 Rancangan Analisis Verifikatif/Kuantitatif

Metode penelitian verifikatif ini digunakan untuk mengetahui pengaruh

Struktur Aktiva dan Return On Assets (ROA)baik secara simultan maupun parsial terhadap Struktur Modal.

Adapun langkah-langkah dalam pengujian statistik yang digunakan

1. Analisis Regresi Linear Berganda

Menurut Sugiyono (2004:149) analisis linear regresi digunakan untuk

melakukan prediksi bagaimana perubahan nilai variable dependent bila

niai variabel independent dinaikan atau diturunkan nilainya

(dimanipulasi).

Dalam penelitian ini, analisis regresi linear berganda digunakan

untuk membuktikan sejauh mana hubungan pengaruh Return On Invesment (ROI) dan Dividend Yield terhadap return saham.

Persamaan analisis regresi linear berganda sebagai berikut:

Sumber: Nazir (2006:463)

Dimana :

Y = Variabel Struktur Modal

X1 = Variabel Struktur Aktiva

X2 = Variabel Return On Assets (ROA)

a = konstanta intersep

b1 = angka arah atau koefisien regresi Struktur Aktiva yang menunjukan

angka peningkatan atau penurunan variabel dependent yang

didasarkan variable independent. Bila b+ (positif) maka naik sedangkan b- (negatif) maka terjadi penurunan.

b2 = angka arah atau koefisien regresi Return On Assets (ROA) yang

menunjukan angka peningkatan atau penurunan variabel dependen

yang didasarkan variabel independen. Bila b+ (positif) maka naik

sedangkan b- (negatif) maka terjadi pendrunan.

Nilai-nilai a0 b1 dan b2 dicari dengan rumus pearson produk

moment yang memiliki persamaan sebagai berikut:

Sebelum rumus-rumus di atas digunakan, terlebih dahulu dilakukan

perhitungan-perhitungan sebagai berikut :

1. ̅ ∑

2. ̅̅̅̅ ∑

3. ̅̅̅̅ ∑

4. ∑ ∑ ̅̅̅̅

5. ∑ ∑ ̅̅̅̅

6. ∑ ∑ ̅̅̅̅̅̅

7. ∑ ∑ ̅̅̅̅̅̅

8. ∑ ∑ ̅̅̅̅̅̅̅

̅ ̅ ̅

∑ ∑ ∑ ∑ ∑ ∑ ∑

Keterangan :

Y = Struktur Modal

X1 =Struktur Aktiva

X2 =Return On Assets (ROA)

a = Konstanta (nilai Y pada saat nol) b = Koefisien Regresi

e = Error atau Residu

2. Pengujian Asumsi Klasik Uji Asumsi Klasik

Penelitian ini menggunakan data sekunder. Untuk mendapatkan ketepatan

model yang akan di analisis, perlu dilakukan pengujian atas beberapa

persyaratan asumsi klasik yang mendasari model regresi. Uji asumsi klasik

merupakan prasyarat analisis regresi berganda. Sebelum melakukan

pengujian hipotesis yang diajukan dalam penelitian perlu dilakukan

pengujian asumsi klasik yang meliputi : uji normalitas, uji

multikolinieritas, uji autokolerasi dan uji heteroskedastisitas. Ada

beberapa langkah akan diteliti, antara lain:

a. Uji Normalitas

Untuk mengetahui normalitas populasi suatu data dapat dilakukan

deng menggunakan analisis grafik. Pada analisis regresi ini, metode

yang digunakan adalah grafik histogram dan normal pronanility plot

yang membandingkan distribusi kumulatif dari data sesungguhnya

dengan distribusi jumulatif distribusi normal (Ghazali42005).

pads sumbu diagonal dari grafik dengan melihat dari residunya

(Ghazali, 2005). Dasar untuk mengambil keputusan adalah sebagai

berikut:

Jika data menyebar disekitar garis diagonal dan mangikuti arah

garis atau grafik histogramnya menunjukkan pola distribusi

normal, maka model regresi tersebut memahami asumsi

normalitas.

Jika data menyebar menjauh dari garis diagonal atau tidak

mengikuti arah garisdiagonal atau grafik histogramnya tidak

menunjukkan pola distribusi normal, maka model regresi tersebut

tidak memenuhi asumsi normalitas.

Selain menggunakan uji normalitas, untuk menguji nirmalitas

data dapar juga menggunakan uji statistik Kolmogorov Smirnov

(K-S) yang dilakukan dengan membuat hipotesis nol (HO) untuk

data mendistribusi normal dan hipotesis alternaif (Ha) untuk data

tidak mendistribusi normal.

b. Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya kolerasi antar variabel bebas (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independen. Jika variabel independen saling berkolerasi, maka

variabel ini tidak ortogonal. Variabel ortogonal adalah variabel

dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas di

dalam model regresi adalah sebagai berikut (Imam Ghozali, 2006: 91):

a) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris

sangat tinggi, tetapi secara individual variabel-variabel independen

banyak yang tidak signifikan mempengaruhi variabel dependen

b) Menganalisis matrik kolerasi variabel-variabel independen. Jika

antar variabel independen ada korelasi yang cukup tinggi

(umumnya di atas 0.90), maka hal ini merupakan indikasi adanya

multikolonieritas. Tidak adanya korelasi yang tinggi antar variabel

independen tidak berarti bebas dari multikolonieritas.

Multikolonieritas dapat disebabkan karena adanya efek kombinasi

dua atau lebih variabel independen.

c) Multikolonieritas dapat juga dilihat dari (1) nilai tolerance dan

lawannya (2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan

oleh variabel independen lainnya. Dalam pengertian sederhana

setiap variabel independen menjadi variabel dependen (terikat)

dan diregres terhadap variabel independen lainnya. Tolerance

mengukur variabilitas variabel independen yang terpilih yang

tidak dijelaskan oleh variabel independen lainnya. Jadi nilai

toleransi yang rendah sama dengan nilai VIF tinggi (karena VIF =