SKRIPSI

ANALISIS PERBANDINGAN PERANAN JALUR SUKU BUNGA DAN JALUR NILAI TUKAR PADA MEKANISME TRANSMISI KEBIJAKAN MONETER DI ASEAN:

STUDI KOMPARATIF (INDONESIA, MALAYSIA, SINGAPURA)

OLEH

RAYATI TOGATOROP

100501147

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS PERBANDINGAN PERANAN JALUR SUKU BUNGA DAN JALUR NILAI TUKAR PADA MEKANISME TRANSMISI KEBIJAKAN MONETER DI ASEAN : STUDI

KOMPARATIF (INDONESIA,MALAYSIA,SINGAPURA)

Penelitian ini bertujuan untuk mengetahui peranan jalur suku bunga dan jalur nilai tukar pada mekanisme transmisi kebijakan moneter di ASEAN : studi komparatif (Indonesia, Malaysia, Singapura). Variabel dalam penelitian ini adalah suku bunga deposito, suku bunga pinjaman, suku bunga riil, nilai tukar, ekspor neto. Inflasi, dan GDP. Model analisis yang digunakan dalam penelitian ini adalah menggunakan model Vector Auto Regression (VAR), yaitu Varians Decomposition dan Impulse Response Function (IRF) dengan program eviews 6.1. Penelitian ini dimulai dari periode tahun 2000 hingga tahun 2012.

Hasil penelitian dari varians decomposition menjelaskan bahwa dalam jalur suku bunga dan jalur nilai tukar dalam variasi sasaran akhir yaitu pertumbuhan ekonomi di Indonesia. Disimpulkan bahwa pertumbuhan ekonomi Indonesia dari tahun 2000 hingga tahun 2012 meningkat sebesar 1.67%. Di Malaysia sejak adanya shock moneter disimpulkan bahwa GDP Malaysia dari tahun 2000 hingga tahun 2012 meningkat sebesar 1.18%. Sedangkan, di Singapura sejak dilakukan transmisi kebijakan moneter dari tahun 2000 hingga tahun 2012 disimpulkan GDP Singapura meningkat sebesar 1.05%. Hasil Impulse Response Function yang dijelaskan dalam jalur suku bunga dan jalur nilai tukar di Indonesia membutuhkan time lag yang sama yaitu selama 5 tahun. Di Malaysia hasil Impulse Response Function ditemukan bahwa jalur suku bunga dan jalur nilai tukar membutuhkan time lag yang sama yaitu 5 tahun. Sedangkan, untuk Singapura ditemukan bahwa jalur suku bunga membutuhkan time lag untuk mencapai sasaran pertumbuhan ekonomi adalah selama 5 tahun, tetapi pada jalur nilai tukar membutuhkan time lag

untuk mencapai sasaran pertumbuhan ekonomi adalah selama 4 tahun.

Dengan demikian, berdasarkan hasil pengujian varians decomposition dan hasil Impulse response Function, peranan jalur suku dan jalur nilai tukar efektif dalam mekanisme transmisi kebijakan moneter di Indonesia. Di Malaysia jalur suku bunga dan jalur nilai tukar juga sama-sama efektif dalam mekanisme transmisi kebijakan moneter. Di singapura peranan jalur nilai tukar lebih efektif dan lebih cepat cepat merespon pertumbuhan ekonomi (GDP) dari pada jalur suku bunga dalam mekanisme transmisi kebijakan moneter.

Kata kunci : Jalur Suku Bunga, Jalur Nilai Tukar, Mekanisme Transmisi Kebijakan Moneter, Indonesia, Malaysia, Singapura

ABSTRACT

This purpose of this research to knowing how the role channels of interest rate and exchange rate channels of monetary policy transmission mechanism of ASEAN (Study comparative : Indonesia, Malaysia, Singapore). The variable of this research are deposit interest rate, lending interest rate, rill interest rate, exchange rate, net export, inflation and GDP. Analysis tools used in this research is Vector Auto Regression (VAR) model, that is Varians Decomposition and Impulse Response Function (IRF) with Eviews 6.1 program. This research used data start from 2000 until 2012.

The results of varians decomposition research explain that interest rate channels and exchange rate channels in the end target variance is that growth economy of Indonesia on 2000 until 2012 increasing 1.67%. In Malaysia, the economy growth increasing 1.18% since have monetary shock. In Singapore the economy growth increasing 1.05% since the monetary policy transmission happened. The impulse response function results explain that interest rate channels and exchange rate channels of Indonesia and Malaysia need the same time lag during five years. But Singapore need four years time lag to reach the economy growth.

So that, the role of interest rate channels and exchange rate channels of monetary policy transmission mechanism is effective in Indonesia and Malaysia. That base from varians decomposition results test and impulse response function results. While in Singapore exchange rate channels of monetary policy transmission mechanism is effective to response the economy growth.

Key word: Interest Rate Channel, Exchange Rate Channel, Monetary Policy Transmission Mechanism, Indonesia, Malaysia, Singapore

KATA PENGANTAR

Kebijakan Moneter di Asean : Studi Komparatif (Indonesia, Malaysia, Singapura)”. Skripsi ini penulis ajukan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada program Strata-1 di Fakultas EKonomi Universitas Sumatera Utara, Departemen Ekonomi Pembangunan dengan Konsentrasi Perbankan.

Dalam penulisan skripsi ini penulis mendapat banyak bantuan, dorongan, bimbingan dari berbagai pihak. Dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sedalam-dalamnya dengan ketulusan hati kepada setiap orang yang telah berdoa dan yang memberi semangat maupun matril, sehingga penulis dapat mengikuti dan menyelesaikan kuliah ini. Penulis mengucapkan terima kasih kepada :

1. Orang tua penulis yaitu bapak M.Togatorop dan ibu S.Sianturi yang terus mendukung dalam doa, dana, semangat, dan kasih sayang.

2. Bapak Prof. DR. Azhar Maksum, S.E, M.Ec., Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera utara

3. Bapak Wahyu Ario Pratomo, SE, M.,Ec selaku Ketua Departemen SI Ekonomi Pembangunan sekaligus sebagai Dosen Pembimbing penulis.

4. Bapak Drs. Syahrir Hakim Nasution, M.Si, selaku Sekretaris Departemen Ekonomi Pembangunan.

5. Bapak Irsad Lubis, MS.oc., SC.,Phd., selaku Ketua Program Studi Ekonomi Pembangunan Fakultas Ekonomi.

8. Dosen-dosen Fakultas Ekonomi Universitas Sumatera Utara, khususnya dosen Ekonomi Pembangunan yang telah membimbing selama perkuliahan serta semua staff Fakultas Ekonomi.

9. Teman-teman seperjuangan Ekonomi Pembangunan stambuk 2010.

Penulis menyadari adanya kekurangan dan ketidaksempurnaan dalam penulisan skripsi ini, disebabkan keterbatasan pengetahuan yang penulis miliki. Oleh karena itu, penulis tidak menutup diri untuk menerima kritik dan saran yang membangun dari berbagai pihak untuk kesempurnaan skripsi ini.

Medan, 2014 Penulis

Rayati Togatorop

NIM 10050114 DAFTAR ISI

Halaman

ABSTRAK --- i

ABSTRACT --- ii

KATA PENGANTAR --- iii

DAFTAR ISI --- v

DAFTAR TABEL --- ix

DAFTAR GAMBAR --- ix

DAFTAR GRAFIK --- xi

BAB I PENDAHULUAN

1.1Latar Belakang --- 1

1.2Perumusan Masalah --- 4

1.3Tujuan Penelitian --- 5

1.4Manfaat Penelitian --- 5

BAB II TINJAUAN PUSTAKA 2.1Kebijakan Moneter Indonesia --- 7

2.1.1 Pengertian Kebijakan Moneter --- 7

2.1.2 Target Kebijakan Moneter --- 7

2.1.3 Indikator Kebijakan Moneter --- 8

2.1.3.1 Mekanisme Transmisi Melalui Alur Bunga dan Uang Beredar (Monetary Agregate) --- 9

2.1.4 Kerangka Operasi Kebijakan Moneter --- 9

2.1.4.1 Instrumen-Instrumen Moneter Indonesia --- 9

2.1.4.2 Instrumen Kebijakan Moneter --- 10

2.1.5 Mekanisme Transmisi Kebijakan Moneter Indonesia --- 10

2.1.6 Saluran Mekanisme Transmisi Kebijakan Moneter Indonesia --- 12

2.1.6.1 Jalur Suku Bunga --- 12

2.1.6.2 Jalur Nilai Tukar --- 14

2.2Kebijakan Moneter Malaysia --- 16

2.2.1 Saluran Mekanisme Transmisi Kebijakan Moneter Malaysia --- 16

2.2.1.1 Jalur Suku Bunga --- 17

2.2.1.2 Jalur Nilai Tukar --- 18

2.3Kebijakan Moneter Singapura --- 18

2.3.1 Sejarah Tingkat MAS (The Monetary Authority Of Singapore) --- 18

2.3.2 Saluran Mekanisme Transmisi Kebijakan Moneter Singapura --- 20

2.3.2.1 Jalur Suku Bunga --- 20

2.3.2.2 Jalur Nilai Tukar --- 20

2.3.3 Kebijakan Moneter Singapura Berpusat Pada Nilai Tukar --- 21

2.4.6 Ekspor Netto --- 27

2.4.7 GDP --- 27

2.5Penelitian Terdahulu --- 28

2.6Kerangka Konseptual --- 29

2.7Hipotesis --- 30

BAB III METODE PENELITIAN 3.1Jenis Penelitian --- 31

3.2Batasan Operasional --- 31

3.3Definisi Operasional Variabel Penelitian --- 31

3.4Skala Pengukuran Variabel --- 32

3.5Jenis Data --- 32

3.6Metode Pengumpulan Data --- 32

3.7Teknik Analisis Data --- 33

3.7.1 VAR--- 33

3.7.2 Pengujian Stationeritas --- 34

3.7.3 Penentuan Lag Optimal (Lag Lenght) --- 35

3.7.4 Variance Decomposition (Dekomposisi Varian) --- 35

3.7.5 Impulse Response (IRF) --- 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Perkembangan Mekanisme Transmisi Kebijakan Moneter di Indonesia, Malaysia, dan Singapura --- 37

4.2Perkembangan Variabel pada Jalur Suku Bunga Dan Jalur Nilai Tukar --- 39

4.2.2.3 Suku Bunga Pinjaman Singapura --- 43

4.2.6 Ekspor Netto --- 52

4.3Perkembangan Sasaran Akhir Kebijakan Moneter ---- 58

4.4Analisis Hasil Penelitian --- 60

4.4.1 Hasil Uji VAR --- 60

4.4.4 Hasil Analisis Dekomposisi Varian --- 74

4.4.5 Hasil Impulse Response Function --- 82

4.4.5.1 Jalur Suku Bunga --- 83

4.4.5.1.1 Indonesia --- 83

4.4.5.1.2 Malaysia --- 85

4.4.5.1.3 Singapura --- 87

4.4.5.2 Jalur Nilai Tukar --- 89

4.4.5.2.1 Indonesia --- 89

4.4.5.2.2 Malaysia --- 91

4.4.5.2.3 Singapura --- 93

4.5Analisis Hasil Pembahasan --- 95

4.5.1 Indonesia --- 96

4.5.2 Malaysia --- 98

4.5.3 Singapura --- 100

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan --- 103

5.2Saran --- 104

DAFTAR TABEL No.Tabel Judul Halaman 4.1 Hasil Pengujian Stationeritas pada Variabel Jalur Suku Bunga di Indonesia --- 66

4.2 Hasil Pengujian Stationeritas pada Variabel Jalur Suku Bunga di Malaysia --- 67

Jalur Nilai Tukar di Indonesia --- 68 4.5 Hasil Pengujian Stationeritas pada Variabel

Jalur Nilai Tukar di Malaysia --- 69 4.6 Hasil Pengujian Stationeritas pada Variabel

Jalur Nilai Tukar di Singapura --- 70 4.7 Hasil Penentuan Lag Optimal pada Jalur Suku

Bunga di Indonesia --- 71 4.8 Hasil Penentuan Lag Optimal pada Jalur Suku

Bunga di Malaysia --- 71 4.9 Hasil Penentuan Lag Optimal pada Jalur Suku

Bunga di Singapura --- 72 4.10 Hasil Penentuan Lag Optimal pada Jalur Nilai

Tukar di Indonesia --- 73 4.11 Hasil Penentuan Lag Optimal pada Jalur Nilai

Tukar di Malaysia --- 73 4.12 Hasil Penentuan Lag Optimal pada Jalur Nilai

Tukar di Singapura --- 74 4.13 Hasil Varians Decomposition pada Jalur Suku

Bunga di Indonesia --- 75 4.14 Hasil Varians Decomposition pada Jalur Suku

Bunga di Malaysia --- 76 4.15 Hasil Varians Decomposition pada Jalur Suku

Bunga di Singapura --- 78 4.16 Hasil Varians Decomposition pada Jalur Nilai

Tukar di Indonesia --- 79 4.17 Hasil Varians Decomposition pada Jalur Nilai

Tukar di Malaysia --- 80 4.18 Hasil Varians Decomposition pada Jalur Nilai

Tukar di Singapura --- 81

DAFTAR GAMBAR

No.Gambar Judul Halaman 2.1 Mekanisme Transmisi Kebijakan Moneter

Sebagai “Black Box” --- 11 2.2 Mekanisme Transmisi Kebijakan Moneter

Melalui Jalur Suku Bunga di Indonesia --- 13 2.3 Mekanisme Transmisi Kebijakan Moneter

Singapura --- 21 2.5 Kerangka Konseptual --- 29 4.1 Penentuan Time Lag pada Jalur Suku Bunga

Dan Nilai Tukar dalam Mekanisme Transmisi

Kebijakan Moneter di Indonesia --- 97 4.2 Penentuan Time Lag pada Jalur Suku Bunga

Dan Nilai Tukar dalam Mekanisme Transmisi

Kebijakan Moneter di Malaysia --- 99 4.3 Penentuan Time Lag pada Jalur Bunga dan

Jalur Nilai Tukar dalam Mekanisme Transmisi

Kebijakan Moneter di Singapura --- 101

DAFTAR GRAFIK

No.Grafik Judul Halaman 4.1 Perkembangan Suku Bunga Depsoito

Indonesia --- 40 4.2 Perkembangan Suku Bunga Deposito

Malaysia --- 41 4.3 Perkembangan Suku Bunga Deposito

Singapura --- 41 4.4 Perkembangan Suku Bunga Pinjaman

4.5 Perkembangan Suku Bunga Pinjaman 1 Variabel Suku Bunga dan Nilai Tukar Di Indonesia --- 110

2 Variabel Suku Bunga dan Nilai Tukar Di Malaysia --- 110

3 Variabel Suku Bunga dan Nilai Tukar Di Singapura --- 111

4 Hasil Pengujian Stationeritas --- 111

ABSTRAK

ANALISIS PERBANDINGAN PERANAN JALUR SUKU BUNGA DAN JALUR NILAI TUKAR PADA MEKANISME TRANSMISI KEBIJAKAN MONETER DI ASEAN : STUDI

KOMPARATIF (INDONESIA,MALAYSIA,SINGAPURA)

Penelitian ini bertujuan untuk mengetahui peranan jalur suku bunga dan jalur nilai tukar pada mekanisme transmisi kebijakan moneter di ASEAN : studi komparatif (Indonesia, Malaysia, Singapura). Variabel dalam penelitian ini adalah suku bunga deposito, suku bunga pinjaman, suku bunga riil, nilai tukar, ekspor neto. Inflasi, dan GDP. Model analisis yang digunakan dalam penelitian ini adalah menggunakan model Vector Auto Regression (VAR), yaitu Varians Decomposition dan Impulse Response Function (IRF) dengan program eviews 6.1. Penelitian ini dimulai dari periode tahun 2000 hingga tahun 2012.

Hasil penelitian dari varians decomposition menjelaskan bahwa dalam jalur suku bunga dan jalur nilai tukar dalam variasi sasaran akhir yaitu pertumbuhan ekonomi di Indonesia. Disimpulkan bahwa pertumbuhan ekonomi Indonesia dari tahun 2000 hingga tahun 2012 meningkat sebesar 1.67%. Di Malaysia sejak adanya shock moneter disimpulkan bahwa GDP Malaysia dari tahun 2000 hingga tahun 2012 meningkat sebesar 1.18%. Sedangkan, di Singapura sejak dilakukan transmisi kebijakan moneter dari tahun 2000 hingga tahun 2012 disimpulkan GDP Singapura meningkat sebesar 1.05%. Hasil Impulse Response Function yang dijelaskan dalam jalur suku bunga dan jalur nilai tukar di Indonesia membutuhkan time lag yang sama yaitu selama 5 tahun. Di Malaysia hasil Impulse Response Function ditemukan bahwa jalur suku bunga dan jalur nilai tukar membutuhkan time lag yang sama yaitu 5 tahun. Sedangkan, untuk Singapura ditemukan bahwa jalur suku bunga membutuhkan time lag untuk mencapai sasaran pertumbuhan ekonomi adalah selama 5 tahun, tetapi pada jalur nilai tukar membutuhkan time lag

untuk mencapai sasaran pertumbuhan ekonomi adalah selama 4 tahun.

Dengan demikian, berdasarkan hasil pengujian varians decomposition dan hasil Impulse response Function, peranan jalur suku dan jalur nilai tukar efektif dalam mekanisme transmisi kebijakan moneter di Indonesia. Di Malaysia jalur suku bunga dan jalur nilai tukar juga sama-sama efektif dalam mekanisme transmisi kebijakan moneter. Di singapura peranan jalur nilai tukar lebih efektif dan lebih cepat cepat merespon pertumbuhan ekonomi (GDP) dari pada jalur suku bunga dalam mekanisme transmisi kebijakan moneter.

Kata kunci : Jalur Suku Bunga, Jalur Nilai Tukar, Mekanisme Transmisi Kebijakan Moneter, Indonesia, Malaysia, Singapura

ABSTRACT

This purpose of this research to knowing how the role channels of interest rate and exchange rate channels of monetary policy transmission mechanism of ASEAN (Study comparative : Indonesia, Malaysia, Singapore). The variable of this research are deposit interest rate, lending interest rate, rill interest rate, exchange rate, net export, inflation and GDP. Analysis tools used in this research is Vector Auto Regression (VAR) model, that is Varians Decomposition and Impulse Response Function (IRF) with Eviews 6.1 program. This research used data start from 2000 until 2012.

The results of varians decomposition research explain that interest rate channels and exchange rate channels in the end target variance is that growth economy of Indonesia on 2000 until 2012 increasing 1.67%. In Malaysia, the economy growth increasing 1.18% since have monetary shock. In Singapore the economy growth increasing 1.05% since the monetary policy transmission happened. The impulse response function results explain that interest rate channels and exchange rate channels of Indonesia and Malaysia need the same time lag during five years. But Singapore need four years time lag to reach the economy growth.

So that, the role of interest rate channels and exchange rate channels of monetary policy transmission mechanism is effective in Indonesia and Malaysia. That base from varians decomposition results test and impulse response function results. While in Singapore exchange rate channels of monetary policy transmission mechanism is effective to response the economy growth.

Key word: Interest Rate Channel, Exchange Rate Channel, Monetary Policy Transmission Mechanism, Indonesia, Malaysia, Singapore

KATA PENGANTAR

BAB I PENDAHULUAN

1.1Latar Belakang

Krisis global 2008 telah membuktikan rapuhnya sistem perbankan. Ketika celah sebuah peraturan telah melahirkan produk turunan yang tidak serupa lagi dengan induknya, yaitu produk derivatif yang menumpang pada sistem perbankan dengan aset properti sebagai jaminan. Dalam sistem ekonomi yang saling terkait, baik sektor maupun pelakunya, satu goncangan di satu sisi akan berdampak pada sistem secara keseluruhan. Apalagi bila bagian yang tergoncang itu adalah sektor perbankan. Ekonomi global yang belum pulih akibat krisis keuangan tahun 2008 menunjukkan bahwa ekonomi global tak hanya cukup untuk mengandalkan negara-negara besar dan adikuasa seperti Amerika dan negara Eropa untuk menjalankan sistem kebijakan moneter

dunia

Wadah investasi yang diberikan lembaga keuangan pada saat itu ada dalam dua bentuk yaitu asset backed commercial paper (ABCP) dan collateralized debt obligation (CDO) yang sering dijuluki shadow banking. Bentuk investasi ini pada umumnya disponsori bank investasi di Wall Street Amerika Serikat yang kurang diawasi. Lembaga keuangan yang memberikan investasi ini menjadi bangkrut karena kehilangan likuiditasnya. Bank investasi ini juga leluasa menciptakan instrumen yang rumit dan kompleks, seperti CDO yang menjadikan aset properti sebagai jaminan dan dapat dijual.

terhadap dollar Amerika dan PHK oleh perusahaan. Malaysia juga tidak luput dari dampak krisis tersebut dimana pasar otomotif Malaysia turun 12.4% dari tahun sebelumnya. Di singapura jutaan pekerja di PHK.

Makroekonomi suatu negara tidak dapat dipisahkan dari kebijakan moneter negara tersebut. Tidak bisa dipungkiri bahwa kebijakan moneter merupakan salah satu unsure penting dalam proses pertumbuhan ekonomi suatu negara. Kebijakan moneter sering dianggap memiliki kekuatan lebih dari apa yang dapat dicapai secara efektif oleh kebijakan. Kebijakan moneter memiliki transmisi berbagai saluran yang lebih cenderung digunakan untuk mengetahui mekanisme transmisi kebijakan moneter.

Mekanisme transmisi kebijakan moneter (MTKM) memberikan penjelasan mengenai bagaimana perubahan (shock) instrumen kebijakan moneter dapat mempengaruhi variable makro ekonomi lainnya hingga terwujud sasaran akhir kebijakan moneter. Seberapa besar pengaruhnya terhadap harga dan kegiatan di sektor riil. Semuanya sangat tergantung pada perilaku atau respons perbankan dan dunia usaha lainnya terhadap shock instrumen kebijakan moneter yaitu suku bunga perbankan.

selalu berubah sejalan dengan perkembangan ekonomi dan sesuai dengan negara yang bersangkutan.

Ada berbagai saluran yang dapat digunakan dalam mekanisme transmisi adalah: jalur uang , jalur kredit, jalur suku bunga, jalur nilai tukar, jalur harga aset dan jalur ekpektasi. Norman Loayza & Klaus Schmidtz - Hebbel: 2002 (dalam Muhammad Khoirul Fuddin) menyatakan bahwa dari enam jalur transmisi kebijakan moneter yang ada tidak seluruh wilayah negara Asia Tenggara memilih mekanisme transmisi saluran yang sama dalam meningkatkan pertumbuhan perekonomian negara, itu dapat disebabkan oleh (i) perbedaan dalam efektivitas titik mekanisme transmisi masing-masing negara, (ii) mekanisme transmisi struktural terletak di setiap negara, (iii) sistem keuangan dari setiap negara, (iv) dan keterbukaan ekonomi di setiap negara berbeda (v).

Pertengahan April 2013, Dana Moneter Internasional menurunkan kadar optimismenya atas kondisi perekonomian global. Situasi ekonomi global pada tiga bulan pertama 2013 ternyata belum membaik, diwarnai kebangkrutan Siprus. Ekonom IMF Olivier Blanchard berpendapat perlu ada kebijakan moneter yang lebih agresif, untuk memperkuat sistem finansial yang belum pulih. Lima tahun berlalu sejak krisis ekonomi global 2008, Blanchard menilai ekonomi global ‘still not in the good shape’ ( News Letter BI Edisi 37, April 2013, Tahun 4).

diantisipasi dengan perubahan perilaku perbankan, sektor keuangan dan para pelaku ekonomi dalam berbagai aktivitas ekonomi dan keuangannya.

Direktur Otoritas Moneter Singapura (MAS) Ravi Menon mengatakan bahwa kebijakan nilai tukar tetap alat yang paling ampuh untuk menghadapi tekanan inflasi yang sedang terjadi. Pemerintah lebih mengandalkan kebijakan gelembung diawal daripada setelah inflasi terjadi. Penggunaan kebijakan makroprudensial termasuk langkah-langkah pendinginan masalah properti yang sedang terjadi, menjadi semakin penting dalam era uang mudah (cheap money).

1.2Rumusan Masalah

Dari latar belakang yang telah dikemukakan di atas, maka ada beberapa rumusan masalah yang dapat dijadikan sebagai dasar kajian dalam penelitian yang akan dilakukan dengan tujuan untuk mempermudah penulisan skripsi ini. Selain itu,rumusan masalah ini diperlukan sebagai cara untuk mengambil keputusan di akhir penulisan skripsi ini. Adapun perumusan masalah dalam penelitian ini adalah :

1. Apakah transmisi kebijakan moneter melalui jalur suku bunga efektif dalam mentransmisikan kebijakan moneter di Indonesia, Malaysia, dan Singapura?

2. Apakah transmisi kebijakan moneter melalui jalur nilai tukar efektif dalam menstransmisikan kebijakan moneter di Indonesia, Malaysia, dan Singapura?

3. Bagaimana perbandingan peranan mekanisme transmisi kebijakan moneter antara jalur suku bunga dan nilai tukar di Indonesia, Malaysia, dan Singapura?

1.3Tujuan Penelitian

2. Untuk mengetahui efektivitas nilai tukar, ekspor netto, suku bunga riil, inflasi, dan GDP dalam mentransmisikan kebijakan moneter di Asean : Indonesia, Malaysia, dan Singapura melalui jalur nilai tukar.

3. Untuk mengetahui perbandingan peranan mekanisme transmisi kebijakan moneter antara jalur suku bunga dan nilai tukar di Asean: yaitu Indonesia, Malaysia, dan Singapura.

1.4Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Sebagai bahan masukan bagi otoritas moneter dalam kebijakan moneter yang dilaksanakan dalam mekanisme transmisi kebijakan moneter di Asean: yaitu Indonesia, Malaysia, dan Singapura.

2. Sebagai bahan referensi dan informasi bagi penelitian selanjutnya, sekaligus untuk menambah wawasan dan ilmu pengetahuan bagi penulis.

BAB II

TINJAUAN PUSTAKA

2.1Kebijakan Moneter Indonesia 2.1.1 Pengertian Kebijakan Moneter

Kebijakan moneter adalah semua tindakan atau upaya bank sentral untuk mempengaruhi perkembangan variabel moneter (uang beredar, suku bunga, suku bunga kredit, dan nilai tukar) untuk mencapai sasaran yang diinginkan. Sebagai bagian dari kebijakan ekonomi makro, maka tujuan moneter adalah untuk membantu mencapai sasaran-sasaran makroekonomi antara lain : pertumbuhan ekonomi, penyediaan lapangan kerja, stabilitas harga, dan keseimbangan neraca pembayaran. Keempat sasaran tersebut merupakan tujuan akhir kebijakan moneter ( Natsir, 2011).

diinginkan adalah terjaganya stabilitas ekonomi makro yang dicerminkan oleh stabilitas harga (inflasi rendah), membaiknya pertumbuhan ekonomi serta luasnya lapangan kerja.

2.1.2 Target Kebijakan Moneter

Target akhir kebijakan moneter adalah suatu kondisi makro yang ingin dicapai oleh setiap negara. Target kebijakan moneter tidak statis, namun bersifat dinamis karena selalu disesuaikan dengan kebutuhan perekonomian suatu negara. Akan tetapi, kebanyakan negara menetapkan empat hal yang menjadi ultimate target dari kebijakan moneter, yaitu : pertumbuhan ekonomi, pemerataan pendapatan, kesempatan kerja, dan keseimbangan neraca pembayaran. Idealnya, semua sasaran perekonomian tersebut harus dapat dicapai secara serentak dan optimal. Namun, karena usaha-usaha untuk mencapai sasaran-sasaran tersebut dapat menimbulkan dampak yang kontradiktif. Misalnya kebijakan moneter yang kontradiktif untuk menekan laju inflasi dapat berpengaruh negatif terhadap pertumbuhan ekonomi dan penciptaan kesempatan kerja. Di samping itu, pengalaman empiris menunjukkan bahwa perekonomian memburuk karena kebijakan moneternya memiliki tujuan ganda (multiple objectives). Untuk alasan ini, mayoritas bank sentral termasuk BI fokus pada sasaran tunggal (single objective) yaitu mewujudkan dan memelihara kestabilan moneter (Ismail, 2006).

Kebijakan moneter dapat menggunakan instrumen langsung maupun tidak langsung. Instrumen langsung adalah instrumen pengendalian moneter yang dapat secara langsung mempengaruhi sasaran operasional yang diinginkan oleh bank sentral. Adapun instrumen tidak langsung adalah instumen pengendalian moneter yang secara tidak langsung dapat mempengaruhi sasaran operasional yang diinginkan bank sentral.

2.1.3 Indikator Kebijakan Moneter

perkembangan perekonomian yang menghambat sasaran yang ditetapkan. Sehubungan dengan itu, diperlukan indikator (sasaran antara) yang dapat memberi petunjuk apakah perkembangan moneter tetap terarah pada usaha pencapaian sasaran akhir yang ditetapkan atau tidak. Indikator tersebut umumnya dua hal, yakni suku bunga dan atau uang beredar. Dengan demikian, kedua variabel tersebut mempunyai dua fungsi, yakni sebagai sasaran menengah dan indikator.

2.1.3.1 Mekanisme Transmisi melalui Alur Tingkat Bunga dan Uang Beredar (Monetary Agregate)

Tingkat bunga merupakan kunci dalam mekanisme transmisi moneter dalam model IS, model LM, model AD, dan model AS. Peningkatan stok uang akan menurunkan tingkat bunga riil dan biaya modal serta meningkatkan investasi bisnis. Peningkatan investasi pada akhirnya akan meningkatkan output agregat. Penurunan tingkat bunga riil juga akan meningkatkan pengeluaran untuk pembelian rumah dan barang tahan lama. Oleh sebab itu, penurunan tingkat bunga akibat ekspansi moneter akan meningkatkan belanja atau konsumsi dan permintaan agregat. Kebijakan moneter yang menggunakan monetary aggregate atau uang beredar sebagai sasaran menengah mempunyai dampak positif berupa tingkat harga yang stabil. Apabila terjadi gejolak dalam jumlah besaran moneter, yaitu melebihi atau kurang dari jumlah yang ditetapkan, bank sentral akan melakukan kontraksi atau ekspansi moneter sedemikian rupa sehingga besaran moneter akan tetap pada suatu jumlah yang ditetapkan (Aulia Pohan, 2008).

2.1.4 Kerangka Operasi Kebijakan Moneter 2.1.4.1 Instrumen-instrumen Moneter Indonesia

Operasi Pasar Terbuka (OPT) yaitu operasi bank sentral di pasar keuangan dilakukan dengan cara menjual dan membeli surat berharga, misalnya SBI, (2). Tingkat Bunga Diskonto yaitu fasilitas pinjaman jangka pendek dari Bank Sentral kepada bank-bank komersial dalam pengendalian likuiditasnya (3). Giro Wajib Minimum (Reserve requirement) yaitu giro wajib minimum yang harus dipelihara bank-bank komersial di bank sentral (4). Himbauan moral (moral suation).

2.1.4.2 Instumen Kebijakan Moneter

Di dalam pelaksanaan kebijakan moneter, bank sentral biasanya menggunakan berbagai piranti sebagai instrumen dalam mencapai sasaran. Secara umum, instrumen yang biasa digunakan dikelompokkan menjadi dua bagian, yaitu instrumen langsung dan instrumen tidak langsung.

2.1.5 Mekanisme Transmisi Kebijakan Moneter Indonesia

Sektor keuangan atau moneter mempunyai peranan penting, bukan hanya sebagai perantara finansial tetapi juga sebagai pihak yang membatasi, menilai, dan mendistribusikan risiko yang berkaitan dengan berbagai dengan berbagai kegiatan finansial. Pada mekanisme pasar, peranan ini memungkinkan terjadinya keseimbangan antara keuntungan seperti deregulasi ekonomi pada umumnya adalah mendorong efisiensi dan pertumbuhan ekonomi.

Gambar 2.1 Mekanisme Transmisi Kebijakan Moneter sebagai “Black Box” Sumber: Perry Warjiyo, 2004

Mekanisme transmisi adalah saluran yang menghubungkan antara kebijakan moneter dengan perekonomian. Beberapa ekonom sepakat bahwa mekanisme transmisi merupakan proses antara yang menyebabkan perubahan GDP riil dan inflasi melalui mekanisme kebijakan moneter. Kerangka strategis kebijakan moneter yang ditempuh bank sentral banyak dipengaruhi oleh keyakinan bank sentral yang bersangkutan terhadap suatu proses tertentu mengenai bagaimana kebijakan moneter berpengaruh pada pertumbuhan ekonomi dan inflasi. Dengan mempertimbangkan latar belakang tersebut, maka dipandang perlu untuk melakukan penataan kembali struktur pengorganisasian dari lembaga-lembaga yang melaksanakan tugas pengaturan dan pengawasan di sektor jasa keuangan, sehingga nantinya kegiatan di dalam sektor jasa keuangan dapat terselenggara secara lebih teratur, adil, transparan, dan akuntabel, mampu mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil, dan mampu melindungi kepentingan konsumen dan masyarakat. Dengan demikian, diharapkan sektor jasa keuangan akan mampu berkontribusi dalam mewujudkan perekonomian nasional yang tumbuh secara berkelanjutan dan stabil.

?

InflasiOutput Kebijakan

2.1.6 Saluran Mekanisme Transmisi Kebijakan Moneter Indonesia

Kajian mengenai mekanisme transmisi kebijakan moneter pada mulanya mengacu pada peranan uang dalam perekonomian, yang pertaman dijelaskan oleh Quantity Theory of Money

yang dikemukakan oleh Fisher pada tahun 1991. Dalam perkembangan kemajuan di bidang keuangan dan peubahan dalam struktur ekonomi, terdapat lima saluran atau jalur mekanisme transmisi kebijakan moneter (monetary policy transmission channels). Kelima saluran transmisi moneter dimaksud adalah saluran moneter langsung (direct monetary channel), saluran suku bunga (interest rate channel), saluran harga aset (asset price channel), saluran kredit (credit channel), saluran nilai tukar (exchange rate channel), dan saluran ekspektasi inflasi (inflation expectation channel). Tetapi jalur suku bunga dan jalur nilai tukar yang akan dibahas dalam skripsi ini.

2.1.6.1.1Jalur Suku Bunga

Mekanisme transmisi melalui jalur suku bunga menekankan bahwa pentingnya aspek harga di pasar keuangan terhadap berbagai aktifitas ekonomi di sektor riil. Oleh karena itu, kebijakan moneter yang ditempuh bank sentral akan berpengaruh terhadap perkembangan berbagai suku bunga di sektor keuangan dan akan berpengaruh pada tingkat inflasi dan output

riil.Interaksi antara bank sentral dengan perbankan dan para pelaku ekonomi proses perputaran uang.

Kebijakan Moneter

Suku Bunga -SBI

-PUAB

Suku Bunga Deposito

Suku bunga kredit

Gambar 2.2 : Mekanisme Transmisi Kebijakan Moneter Melalui Jalur Suku Bunga

Sumber: Perry Warjiyo, 2004

a. Tahap yang pertama: kebijakan moneter yang ditempuh bank sentral akan berpengaruh terhadap suku bunga jangka pendek (misalnya suku bunga Sertifikat Bank Indonesia dan Pasar Uang Antar Bank) di pasar uang rupiah. Perkembangan ini selanjutnya akan mempengaruhi suku bunga deposito yang diberikan perbankan pada simpanan masyarakat dan suku bunga kredit yang dibebankan bank kepada para debiturnya. Proses transmisi suku bunga tersebut biasanya tidak berlangsung secara segera, artinya ada tenggat waktu, terutama karena kondisi internal perbankan dalam manajemen aset dan kewajibannya.

b. Tahap yang kedua, transmisi suku bunga dari sektor keuangan ke sektor riil akan tergantung pada pengaruhnya terhadap permintaan konsumsi terjadi terutama karena bunga deposito merupakan komponen dari pendapatan masyarakat (income effect) dan bunga kredit sebagai pembiayaan konsumsi (substitution effect). Sementara itu, pengaruh suku bunga terhadap permintaan investasi terjadi karena suku bunga kredit merupakan komponen biaya modal

(cost of capital), di samping yield obligasi dan dividen saham, dalam pembiayaan investasi. Pengaruh melalui investasi dan konsumsi tersebut selanjutnya akan berdampak pada besarnya permintaan agregat dan pada akhirnya akan menentukan tingkat inflasi dan output riil dalam ekonomi.

Pendekatan mekanisme transmisi kebijakan moneter melalui jalur nilai tukar sama seperti jalur suku bunga, menekankan pentingnya aspek perubahan harga asset finansial terhadap berbagai aktifitas perekonomian. Dalam kaitan ini, pentingnya jalur nilai tukar dalam transmisi kebijakan moneter terletak pada pengaruh asset finansial dalam valuta asing yang berasal dari hubungan kegiatan ekonomi suatu negara dengan negara lain.

Pengaruhnya bukan saja terjadi pada perubahan nilai tukar, tetapi juga pada aliran dana masuk dan keluar suatu negara yang terjadi, antara lain karena aktivitas perdagangan antarnegara dan aliran modal investasi, seperti tercermin pada neraca pembayaran. Perubahan nilai tukar dan aliran dana dan dari ke luar negeri akan mempengaruhi kegiatan ekonomi riil di negara yang bersangkutan. Semakin terbuka perekonomian suatu yang disertai dengan sistem nilai tukar mengambang dan sistem devisa bebas, semakin besar pula pengaruh nilai tukar dan aliran dana luar negeri terhadap perekonomian dalam negeri.

Perbedaan Suku Bunga DN-LN

Aliran Modal LN & supply - Demand Valas

Nilai Tukar

Transmisi di Sektor Keuangan Risiko

Harga-harga Traded Goods

Inflasi

Output Gap PDB

Ekspor Netto Transmisi di

Sektor Riil Kebijakan

Gambar 2.3: Mekanisme Transmisi Kebijakan Moneter Melalui Jalur Nilai Tukar

Sumber: Perry Warjiyo, 2004

a. Pada tahap yang pertama, operasi moneter oleh bank sentral akan mempengaruhi, baik secara langsung maupun secara tidak langsung terhadap perkembangan nilai tukar. Pengaruh langsung terjadi sehubungan dengan operasi moneter melalui intervensi, jual atau beli, valuta asing dalam rangka stabilisasi nilai tukar. Sementara itu, pengaruh tidak langsung terjadi karena operasi moneter yang dilakukan oleh bank sentral mempengaruhi perkembangan suku bunga dipasar uang dalam negeri sehingga mempengaruhi perbedaan suku bunga didalam negeri dan suku bunga di luar negeri, yang selanjutnya akan mempengaruhi besarnya aliran dana dari dan ke luar negeri.

b. Pada tahap yang kedua, perubahan nilai tukar berpengaruh baik langsung maupun tidak langsung terhadap perkembangan harga-harga barang dan jasa di dalam negeri. Pengaruh langsung terjadi karena perubahan nilai tukar mempengaruhi pola pembentukan harga oleh perusahaan dan ekspektasi inflasi oleh masyarakat, khususnya terhadap barang impor. Sementara itu, pengaruh tidak langsung terjadi karena perubahan nilai tukar mempengaruhi kegiatan ekspor dan impor, yang pada gilirannya berdampak pada output dan perkembangan harga-harga barang dan jasa.

2.2 Kebijakan Moneter Malaysia

tangguh, efisien, kompetitif, dan responsif terhadap perubahan kebutuhan ekonomi. Sistem keuangan Malaysia telah berkembang sejalan dengan perubahan struktur perekonomian. perubahan dalam struktur ekonomi dan sistem keuangan pada gilirannya memiliki pengaruh penting dalam membentuk dalam meningkatnya kompleksitas hubungan antara kebijakan moneter dan ekonomi riil. Dalam hal ini, sebagai pembuat kebijakan, penting untuk memahami bagaimana transformasi ekonomi mempengaruhi sifat saluran transmisi kebijakan moneter.

2.2.1 Saluran Mekanisme Transmisi Kebijakan Moneter Malaysia

Malaysia menggunakan suku bunga sebagai umpan dalam menarik investasi terutama investasi asing. Siaran yang dibuat oleh Bank Dunia menyatakan bahwa kegiatan investasi di Malaysia masuk lima besar negara di dunia yang memiliki iklim investasi terbaik. Pengolahan yang baik juga mempengaruhi investasi di Malaysia dalam pengolahan pinjaman, karena adanya dana yang cukup ke dalam peningkatan investasi, pemberian kredit di dalam negeri juga meningkat selama periode terakhir.

Tujuan dari kebijakan moneter untuk mencapai target seperti pertumbuhan ekonomi yang berkelanjutan dan menjaga harga tetap stabil. Hal ini penting bagi para pembuat kebijakan untuk memahami mekanisme transmisi moneter dalam mempengaruhi variabel ekonomi. Untuk tujuan penelitian ini, dua saluran transmisi kebijakan moneter akan dibahas yaitu:

2.2.1.1Jalur Suku Bunga

M

↓ → i↑ → I↓ → Y↓

Ketika kontraksi moneter dilaksanakan, hal itu mempengaruhi tingkat bunga riil meningkat. Tingkat bunga riil yang tinggi akan meningkatkan biaya pinjaman kepada investor. Oleh karena itu, investasi akan menurun, yang menyebabkan penurunan permintaan agregat sehingga output ekonomi menurun. Dalam teori ekonomi disebutkan bahwa peran nilai tukar dalam mekanisme transmisi kebijakan moneter adalah semakin besar terhadap sektor perekonomian. Meskipun demikian, banyak studi yang dilakukan menemukan bahwa nilai tukar tidak berperan signifikan dalam transmisi kebijakan moneter seperti yang dimuat dalam teori ekonomi. Perkiraan BNM menunjukkan bahwa rasio saluran nilai tukar terhadap jalur suku bunga adalah 1:4. Dengan kata lain, jalur suku bunga lebih efektif empat kali daripada nilai tukar dalam transmisi kebijakan moneter.

2.2.1.2Jalur Nilai Tukar

Sistem ekonomi terbuka yang diadopsi Malaysia dimana negara harus dilibatkan dengan transaksi internasional, untuk mengakomodasi perdagangan internasional nilai tukar harus diatur. Di bawah sistem nilai tukar yang fleksibel, dampak perubahan suku bunga dapat diserap oleh nilai tukar (Mishkin, 1995). Oleh karena itu, transmisi moneter juga dapat mempengaruhi variabel ekonomi seperti inflasi dan output. Skema saluran nilai tukar disajikan di bawah ini.

M

↓ → i↓ → I↓ → Y ↓

pesaing asing lainnya. Oleh karena itu, sebagai akibat dari penurunan output permintaan agregat akan menurun.

2.3Kebijakan Moneter Singapura

2.3.1Sejarah Singkat MAS (The Monetary Authority of Singapore)

MAS didirikan di bawah Otoritas Moneter Singapura Act of 1970 , dan mulai beroperasi pada 1 Januari 1971. Hal ini menandai sebuah tonggak penting dalam sejarah perkembangan keuangan dan moneter Singapura. Sebelum ini, berbagai fungsi moneter biasanya terkait dengan bank sentral telah dilakukan oleh beberapa departemen dan instansi pemerintah. Namun, pada akhir 1969, pemerintah memutuskan bahwa berbagai badan yang bertanggung jawab untuk pengelolaan moneter harus dibawa di bawah satu organisasi. Tidak hanya akan ini membuatnya lebih nyaman untuk tujuan administratif, juga akan memberikan rasa organisasi yang lebih besar terhadap arah dan tujuan, dan menumbuhkan konsentrasi dan pertumbuhan keahlian profesional yang diperlukan dalam pelaksanaan urusan moneter.

mana warga masih cukup mudah untuk menemukan pekerjaan sehingga pengangguran dapat dikurangi sedikit di Singapura daripada di negara-negara Asia lainnya.

2.3.2Saluran Mekanisme Transmisi Kebijakan Moneter Singapura 2.3.2.1 Jalur Suku Bunga

Peran Singapura sebagai pusat keuangan internasional, ekonomi Singapura sangat terbuka untuk arus modal. Akibatnya, perubahan kecil dalam perbedaan antara suku bunga domestik dan asing akan menyebabkan gerakan besar dan cepat terhadap modal. Hal ini membuat sulit untuk menargetkan jumlah uang beredar di Singapura, karena arus bersih dari dana luar negeri dengan mudah dapat mempengaruhi jumlah uang beredar dalam negeri. Demikian juga, suku bunga domestik sangat ditentukan oleh tingkat asing dan ekspektasi pasar pergerakan $ S. Dengan demikian, setiap upaya oleh MAS untuk menaikkan atau menurunkan suku bunga domestik selama periode waktu yang panjang, akan digagalkan oleh pergeseran dana masuk atau keluar dari Singapura. Dengan kata lain, mengingat konteks mobilitas modal bebas, pilihan nilai tukar sebagai fokus kebijakan moneter menyiratkan bahwa MAS tidak dapat mengendalikan suku bunga domestik atau pasokan uang pada waktu yang sama.

2.3.2.2Jalur Nilai Tukar

komposisi mata uang asing, untuk memperhitungkan perubahan dalam pola perdagangan Singapura.

Pemilihan nilai tukar , daripada uang beredar atau suku bunga, sebagai alat utama kebijakan moneter telah dipengaruhi oleh kecilnya ukuran negara Singapura dan tingginya tingkat keterbukaan terhadap perdagangan dan arus modal. Kurangnya sumber daya alam Singapura yang berarti bahwa Singapura harus mengimpor kebutuhan yang paling dasar sehari-hari. Bahkan, dari setiap $ 1 yang dihabiskan di Singapura, 51 sen digunakan untuk mengimpor barang-barang luar negeri. Hal ini menyiratkan bahwa harga domestik sangat dipengaruhi oleh harga asing, Juga karena ukurannya yang kecil, Singapura adalah price taker di pasar dunia. Dengan demikian, kenaikan harga asing akan menyebabkan harga domestik lebih tinggi, yang dapat diimbangi oleh perubahan nilai tukar.

2.3.3 Kebijakan Moneter Singapura berpusat Pada Nilai Tukar

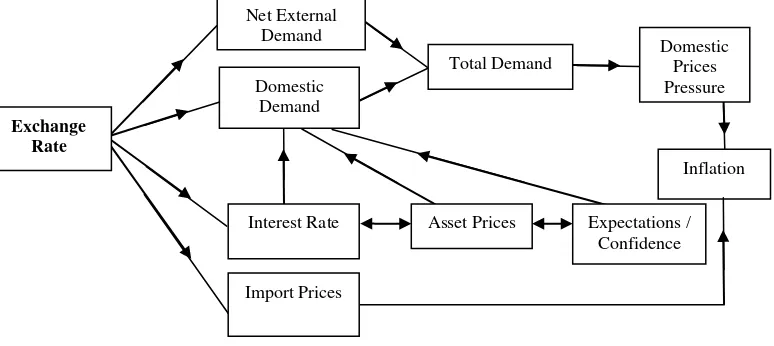

Gambar 2.4: Mekanisme Transmisi Kebijakan Moneter Singapura Sumber: H.K. Chow Singapore Management University

Gambar diatas menggambarkan hubungan kunci dalam mekanisme transmisi moneter dari gangguan nilai tukar. Perubahan nilai tukar yang merupakan harga relatif dari mata uang domestik dan asing menyebabkan pergerakan harga relatif barang dan jasa dalam negeri dan luar

Interest Rate Asset Prices Net External

Demand

Domestic Demand

Total Demand Domestic Prices Pressure

Inflation

Import Prices

Expectations / Confidence Exchange

negeri . Seperti fluktuasi harga relatif pada gilirannya dapat mempengaruhi tingkat pola akhir pengeluaran dalam perekonomian domestik. Misalnya, apresiasi nilai tukar menurunkan harga domestik impor dengan demikian mengurangi daya saing produsen dalam negeri dan impor barang dan jasa. Hal ini mendorong pengeluaran jauh dari yang dihasilkan terhadap barang yang diproduksi luar negeri dan jasa . Pada saat yang sama, apresiasi mata uang lokal menaikkan harga luar negeri ekspor dalam negeri, sehingga mengurangi daya saing produsen dalam negeri ekspor. Penurunan ekspor memberikan kontribusi terhadap penurunan neraca perdagangan. Pemilihan nilai tukar daripada jumlah uang beredar atau tingkat bunga sebagai alat utama kebijakan moneter telah dipengaruhi oleh ukuran kecil Singapura dan tingkat tinggi keterbukaan terhadap perdagangan dan arus modal.

2.4 Variabel dalam Mekanisme Transmisi Kebijakan Moneter dalam Jalur Suku Bunga dan Nilai Tukar

2.4.1 Suku Bunga Deposito

Menurut teori klasik tabungan merupakan fungsi dari tingkat bunga dimana pergerakan tingkat bunga pada perekonomian akan mempengaruhi tabungan yang terjadi. Berarti keinginan masyarakat untuk menabung sangat bergantung pada tingkat bunga. Makin tinggi tingkat bunga, semakin besar keinginan masyarakat untuk menabung atau masyarakat akan terdorong untuk mengorbankan pengeluarannya guna menambah besarnya tabungan. Jadi, tingkat bunga menurut klasik adalah balas jasa yang diterima seseorang karena menunda konsumsinya. Pendapat klasik ini didasarkan kepada hukum Say bahwa penawaran akan menciptakan permintaannya sendiri. 2.4.2 Suku Bunga Pinjaman

menentukan suku bunga kredit antar lain sebagai berikut : a. Total biaya dana

Merupakan total bunga yang dikeluarkan oleh bank untuk memperoleh dana simpanan baik dalam bentuk simpanan giro, tabungan maupun deposito. Semakin besar bunga yang dibebankan terhadap bunga simpanan, semakin tinggi pula biaya dananya demikian sebaliknya. b. Biaya operasi

Dalam melakukan setiap kegiatan setiap bank membutuhkan berbagai sarana dan prasarana baik berupa manusia maupun alat. Penggunaan sarana dan prasarana baik manusia maupun alat. Penggunaan sarana dan prasarana ini memerlukan sejumlah biaya yang yang harus ditanggung bank sebagai biaya operasi.

c. Cadangan risiko kredit macet

Merupakan cadangan terhadap macetnya kredit yang akan diberikan, hal ini disebabkan setiap kredit yang diberikan pasti menanggung suatu risiko yang tidak berbayar. Oleh karena itu, pihak bank perlu mencadangkannya sebagai sikap bersiaga menghadapinya dengan cara membebankan sejumlah persentase tertentu terhadap kredit yang akan disalurkan.

d. Laba yang diinginkan

Setiap kali melakukan transaksi bank selalu ingin memperoleh laba yang maksimal. Penentuan ini ditentukan oleh beberapa pertimbangan penting, mengingat penentuan besarnya laba sangat mempengaruhi besarnya bunga kredit.

e. Pajak

Pajak merupakan kewajban yang dibebankan pemerintah kepada bank yang memberikan fasilitas kredit kepada nasabahnya (Kasmir, 2008).

Menurut Karl dan Fair suku bunga adalah pembayaran bunga tahunan dari suatu pinjaman, dalam bentuk persentase dari pinjaman yang diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah pinjaman. Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu. bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada debitur. Secara teori tingkat bunga yang dibayarkan bank adalah tingkat bunga nominal yang merupakan penjumlahan tingkat bunga riil ditambah inflasi (Mankiw, 2000). Adanya kenaikan atau penurunan inflasi akan berdampak pada kenaikan atau penurunan tingkat bunga kredit.

Tingkat suku bunga riil yang memperhitungkan ekspektasi perubahan tingkat harga disebut sebagai ex ante real interest rate, sedangkan tingkat suku bunga riil yang memperhitungkan perubahan tingkat harga aktual disebut sebagai ex post real interest rate.Tingkat suku bunga riil , tingkat suku bunga dan inflasi dihubungkan oleh persamaan Fisher(fisher equation) sebagaiberikut:

i = ir + πe

ir = i - π

Pergerakan nilai tukar di pasar dipengaruhi oleh faktor fundamental dan nonfundamental. Faktor fundamental tercermin dari variabel-variabel ekonomi makro, seperti pertumbuhan ekonomi, laju inflasi, perkembangan ekspor impor, dan sebagainya. Sementara itu, faktor nonfundamental antara lain berupa sentimen pasar terhadap perkembangan sosial politik, faktor

e

Pada saat tingkat suku bunga riil rendah, maka borrowing cost juga menjadi rendah, sehingga insentif untuk meminjam lebih besar jika dibandingkan dengan insentif untuk memberi pinjaman.

2.4.4 Nilai Tukar

psikologi para pelaku pasar dalam “memperhitungkan” informasi, rumors, atau perkembangan lain dalam menentukan nilai tukar sehari-hari. (Warjiyo, 2004).

2.4.5 Inflasi

Inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus-menerus berkaitan dengan mekanisme pasar yang dapat disebabkan oleh berbagai faktor, antara lain, konsumsi masyarakat yang meningkat, berlebihnya likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi, sampai termasuk juga akibat adanya ketidaklancaran distribusi barang.Dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata uang secara kontiniu. Inflasi adalah proses dari suatu peristiwa, bukan tinggi-rendahnya tingkat harga. Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukan inflasi. Inflasi adalah indikator untuk melihat tingkat perubahan, dan dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling pengaruh-memengaruhi. Istilah inflasi juga digunakan untuk mengartikan peningkatan persediaan uang yang kadang kala dilihat sebagai penyebab meningkatnya harga. Ada banyak cara untuk mengukur tingkat inflasi, dua yang paling sering digunakan adalah CPI dan GDP Deflator.

2.4.6 Ekspor Netto

Mankiw (2000) menyatakan bahwa ekspor adalah barang dan jasa yang diproduksi di dalam dan dijual di luar negeri. Sedangkan impor adalah barang dan jasa yang diproduksi di luar negeri dan dijual di dalam negeri. Ekspor netto (net export) adalah nilai ekpor suatu negara dikurangi nilai impornya. Karen ekpor neto membertitahu kita apakah sebuah negara menjadi pembeli atau penjual di pasar dunia, maka ekspor neto disebut juga neraca perdagangan (trade balance).

GDP / PDB diartikan sebagai nilai keseluruhan semua barang dan jasa yang diproduksi di dalam wilayah tersebut dalam jangka waktu tertentu (biasanya per tahun). PDB berbeda dari produk nasional bruto karena memasukkan pendapatan faktor produksi dari luar negeri yang bekerja di negara tersebut. Sehingga PDB hanya menghitung total produksi dari suatu negara tanpa memperhitungkan apakah produksi itu dilakukan dengan memakai faktor produksi dalam negeri atau tidak.

PDB Nominal merujuk kepada nilai PDB tanpa memperhatikan pengaruh harga. Sedangkan PDB riil (atau disebut PDB Atas Dasar Harga Konstan) mengoreksi angka PDB nominal dengan memasukkan pengaruh dari harga. PDB dapat dihitung dengan memakai dua pendekatan, yaitu pendekatan pengeluaran dan pendekatan pendapatan.

2.5 Penelitian Terdahulu

Penelitian yang dilakukan oleh Martha Simbolon tahun 2012 dengan judul Analisis Peranan Perbandingan Jalur Suku Bunga dan Jalur Nilai tukar dalam Mekanisme Transmisi Kebijakan Moneter menemukan bahwa peranan jalur suku bunga lebih cepat dan efektif dibandingkan jalur nilai tukar dalam mencapai sasaran di Indonesia.

Studi yang dilakukan oleh Noor Azlan Ghazali dan Aisyah Abdul Rahman yang berjudul

The Transmission Mechanism of Monetary Policy in Malaysia : Bank loans or Deposito?

Penelitian yang dilakukan oleh H.K.Chow tahun 2004 yang berjudul A VAR Analysis of Singapore’s Monetary Transmission Mechanism menemukan bahwa jalur nilai tukar adalah saluran transmisi moneter yang efektif di Singapura dibandingkan dengan suku bunga. Dalam penelitian yang dilakukan oleh Muhammad Khoirul Fuddin yang berjudul Effectiveness of Monetary Policy Transmission Mechanism Souteast Asia menjelaskan bahwa jalur nilai kredit lebih efektif untuk Indonesia, jalur suku bunga untuk Malaysia, dan jalur nilai tukar untuk Singapura.

2.6 Kerangka Konseptual

Mekanisme transmisi kebijakan moneter dapat dikerjakan melalui berbagai jalur. Namun dalam hal ini, yang akan disoroti adalah perbandingan mekanisme transmisi kebijakan moneter melalui jalur suku bunga dan jalur nilai tukar.

Kebijakan Moneter

Jalur Suku Bunga

Jalur Nilai Tukar

Suku Bunga Deposito

Ekspor Netto Suku Bunga

Pinjaman

GDP

Inflasi Inflasi

Nilai Tukar

Suku Bunga Riil

Gambar 2.5 Kerangka Konseptual 2.7 Hipotesis

1. Jalur suku bunga efektif dalam mentransmisikan kebijakan moneter di Indonesia, Malaysia, Singapura.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang menganalisis peranan perbandingan jalur suku bunga dan nilai tukar pada mekanisme transmisi kebijakan moneter di Asean Studi komparatif: Indonesia, Malaysia, dan Singapura adalah analisis deskriptif kuantitatif.

3.2 Batasan Operasional

Penelitian ini menganalisis perbandingan peranan jalur suku bunga dengan jalur nilai tukar pada mekanisme transmisi kebijakan moneter di Asean (Studi Kasus: Indonesia, Malaysia, dan Singapura). Variabel yang dijadikan dalam jalur suku adalah suku bunga deposito, suku bunga pinjaman, suku bunga riil, inflasi, dan GDP sedangkan variabel pada jalur nilai tukar adalah nilai tukar, ekspor, impor, suku bunga riil, inflasi, dan GDP.

3.3 Definisi Operasional Variabel Penelitian

1. Suku bunga deposito adalah tingkat suku bunga yang berlaku pada deposito bank umum dengan jangka waktu satu tahun.

2. Suku bunga pinjaman adalah tingkat suku bunga yang diberlakukan oleh perbankan di Indonesia,Malaysia dan Singapura kepada debiturnya.

3. Suku bunga riil adalah selisih antara suku bunga dalam negeri dengan suku bunga internasional.

5. Inflasi adalah jenis inflasi yang diukur dari indeks harga konsumen dari tahun 2000 sampai tahun 2012.

6. Ekspor netto adalah jumlah ekspor dikurangi impor dari tahun 2000 sampai tahun 2012. 7. Gross Domestic Product (GDP) mengukur seluruh volume produksi Indonesia, Malaysia,

dan Singapura dari tahun 2000 sampai tahun 2012. 3.4 Skala Pengukuran Variabel

Skala pengukuran variabel dalam penelitian ini adalah skala rasio dalam satuan persen. 3.5 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data panel. Data cross section yaitu negara Indonesia, Malaysia, dan Singapura. Sedangkan, data time series yang digunakan adalah data tahunan dari tahun 2000-2012. Data diperoleh dari berbagai sumber antara lain publikasi Bank Indonesia dan World Bank.

3.6 Metode Pengumpulan Data

Dalam penyusunan skripsi ini menggunakan metode penelitian kepustakaan (library research) yang berasal dari publikasi Bank Indonesia, Bank Negara Malaysia, Monetary Authority of Singapore (MAS) berupa tulisan-tulisan ilmiah, jurnal, dan laporan-laporan penelitian ilmiah lainnya.

Model analisis yang digunakan dalam penelitian ini adalah model ekonometrika Vektor Auto Regression (VAR). VAR dikembangkan oleh Sim ini berbeda dalam bangunan modelnya. Dalam VAR kita hanya perlu memperhatikan dua hal, yaitu:

1. Kita tidak perlu menentukan mana yang variabel endogen dan eksogen. Semua variabel baik endogen maupun eksogen yang dipercaya saling berhubungan seharusnya dimasukkan di dalam model. VAR yang dikembangkan oleh Sim mengasumsikan bahwa semua variabel yang ada di dalam model VAR adalah endogenous.

2. Untuk melihat hubungan antara variabel di dalam VAR kita membutuhkan sejumlah kelambanan variabel yang ada.

Model analisis data yang digunakan dalam penelitian ini menggunakan persamaan sebagai berikut (model diadopsi dari jurnal Muhammad Khoirul Fuddin)

1. Mekanisme transmisi kebijakan moneter melalui jalur suku bunga. a. ���=

�1+ �1�∑��=1����−� + �1�∑��=1����−� + �1�∑��=1����−� + �1�∑��=1����−� +

�1�∑��=1����−� + �1

b. ��� =

�2+ �2�∑��=1����−� +�2�∑��=1����−� + �2�∑��=1����−� + �2�∑��=1����−� +

�2�∑��=1����−� + �2

c. ���=

�3+ �3�∑��=1����−� + �3�∑��=1����−� + �3�∑��=1����−� +�3�∑��=1����−� +

d. ��� =

�4+ �4�∑��=1����−� + �4�∑��=1����−� + �4�∑��=1����−� + �4�∑��=1����−� +

�4�∑��=1����−� + �4

e. ���=

�5+ �5�∑��=1����−� + �5�∑��=1����−� + �5�∑��=1����−� + �5�∑��=1����−� +

�5�∑��=1����−� + �5

2. Mekanisme Transmisi kebijakan moneter melalui jalur nilai tukar

a. ��= �1+ �1�∑��=1���−� + �1�∑��=1����−� + �1�∑��=1����−� + �1�∑��=1����−� +

�1�∑��=1����−� + �1�∑��=1����−� + �1

b. �������� = �2+ �2�∑��=1���−� + �2�∑��=1����−� + �2�∑��=1����−� +

�2�∑��=1����−� + �2

c. ���= �4 + �4�∑��=1���−� + �4�∑��=1����−� + �4�∑��=1����−� + �4�∑��=1����−� +

�4�∑��=1����−� + �4�∑��=1����−� + �4

d. ��� = �5+ �5�∑��=1���−� + �5�∑��=1����−� + �5�∑��=1����−� + �5�∑��=1����−� +

�5�∑��=1����−� + �5�∑��=1����−� + �5

e. ���= �6 + �6�∑��=1���−� + �6�∑��=1����−� + �6�∑��=1����−� + �6�∑��=1����−� +

�6�∑��=1����−� + �6�∑��=1����−� + �6

Keterangan:

SBP = Interest Rate on Loan SBR = Real Interest Rate

INF = Inflation NT = Exchange rate

GDP = GDP EKSNetto = Eksport netto

SBD = Interest Rate on Deposito

3.7.2 Pengujian Stationaritas

atau tidak, dengan membandingkan antara nilai statistik ADF dengan nilai kritis statistik Mackinnon. Nilai statistik ADF ditunjukkan oleh nilai t statistik koefisien γYt-1. Jika nilai absolut statistik ADF lebih besar dari nilai statistik Mackinnon, maka data yang diamati menunjukkan stationer dan jika sebaliknya nilai absolut statistic ADF lebih kecil dari nilai statistik Mackinnon maka data tidak stationer. Widarjono (2007) menjelaskan bentuk persamaan uji stasioner dengan ADF dalam persamaan berikut :

ΔΥ=ao+ a1+ a1 T+ γYt-1+∑ ���= β1ΔYt-1+1 +e t

Dimana:

Y = variabel yang diamati ΔΥ = Yt-Yt-1

a = intercept T = trend waktu P = panjang lag Et = error term

3.7.3 Penentuan Lag Optimal (Lag Lenght)

Salah satu dalam permasalahan yang terjadi dalam uji stationeritas adalah penentuan lag

optimal. Haris 1995:65 (dalam Martha Simbolon) menjelaskan bahwa jika lag yang digunakan dalam uji stationeritas terlalu sedikit, maka residual dari regresi tidak akan menampilkan proses

white noise sehingga model tidak dapat mengestimasi actual errorsecara tepat. Akibatnya, γ dan standar kesalahan tidak diestimasi secara baik. Namun demikian, jika memasukkan terlalu banyak lag, maka dapat mengurangi kemampuan untuk menolak karena H0 karena tambahan parameter yang terlalu banyak akan mengurangi derajat bebas.

3.7.4 Variance Decomposition (Dekomposisi Varian)

Di dalam model VAR ditemukan bahwa adanya kesulitan untuk menginterpretasikan koefisien, maka perlu dilakukan analisis impulse response. Analisis impulse response menjadi bagian penting dalam model VAR, karena adanya shocks dari variabel gangguan. Secara statistik terhadap adanya aksi dirumuskan oleh Sims.

BAB IV

4.1Perkembangan Mekanisme Transmisi Kebijakan Moneter di Indonesia, Malaysia, dan Singapura

Dengan meningkatnya globalisasi dan meningkatnya arus modal internasional, menentukan kebijakan moneter yang tepat menjadi penting khususnya negara-negara yang menganut perekonomian terbuka seperti Indonesia, Malaysia, dan Singapura. Pemahaman tentang kebijakan moneter yang dalam semua upaya atau tindakan yang dilakukan oleh bank sentral dalam mempengaruhi perkembangan variabel moneter (uang beredar, suku bunga, kredit, dan nilai tukar) untuk mencapai tujuan ekonomi tertentu. Tujuan kebijakan moneter untuk membantu mencapai pertumbuhan ekonomi yang maksimal, menjaga inflasi yang rendah, dan dapat diprediksi.

Mekanisme transmisi kebijakan moneter bermula dengan adanya paradigma yang menyatakan bahwa otoritas moneter dapat secara langsung mengendalikan uang primer, kemudian dengan asumsi bahwa angka pengganda uang cukup stabil dan dapat diperkirakan dengan baik sehingga uang beredar dapat dikendalikan. Kemudian, asumsi bahwa income velocity relatif stabil, otoritas moneter melalui pengendalian uang dapat mempengaruhi kegiatan ekonomi yang diinginkan sesuai dengan sasaran akhir kebijakan moneter yang ditetapkan.

Indonesia termasuk dalam kekuatan ekonomi terbesar kelima di Asia, dengan populasi terbesar keempat didunia dan dikaruniai dengan sumber daya alam yang melimpah. Kebijakan reformasi yang kokoh dan peningkatan kinerja pemerintah, kemajuan signifikansi telah mampu diraih pada dimensi sosial dan pendidikan sejak krisis Asia tahun 1997-1998, dan human capital

internasional. Investasi yang besar pada jejaring industri telah mendorong dihasilkannya output

potensial, dan kelanjutan usaha peningkatan ini diharapkan terus dilakukan dengan diterapkannya Master Plan Percepatan dan Perluasan Pertumbuhan Ekonomi Indonesia (MP3EI) secara perlahan. Perekonomian juga didukung oleh dinamisnya usaha kecil yang mampu membuka banyak lapangan pekerjaan yang mendorong pertumbuhan produksi sejak tahun 2008.

Efektivitas mekanisme transmisi kebijakan moneter setiap waktu dipengaruhi oleh perkembangan struktur yang membentuk proses intermediasi keuangan. Perubahan ini bisa berdampak pada efektifitas mekanisme transmisi kebijakan moneter dengan menaikkan atau menurunkan suku bunga, perubahan ini akan mempengaruhi perilaku investor dalam kegiatan ekonominya. Hal ini dapat berdampak pada pertumbuhan ekonomi. Mengingat ukuran negara Malaysia yang kecil dan keterbukaannya terhadap dunia luar, teori mengatakan bahwa jalur nilai tukar cenderung menjadi saluran yang penting dari mekanisme transmisi kebijakan moneter yang dilaksanakan di Malaysia.

Direktur Otoritas Moneter Singapura (MAS) Ravi Menon mengatakan bahwa kebijakan nilai tukar tetap alat yang paling ampuh untuk menghadapi tekanan inflasi yang sedang terjadi dan mendukung pertumbuhan ekonomi.

4.2Perkembangan Variabel pada Jalur Suku Bunga dan Jalur Nilai Tukar 4.2.1 Suku Bunga Deposito

4.2.1.1 Suku Bunga Deposito Indonesia

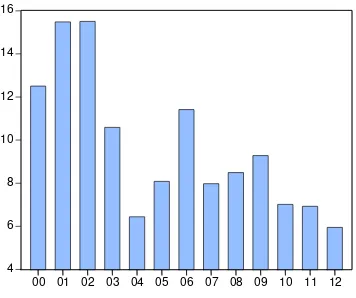

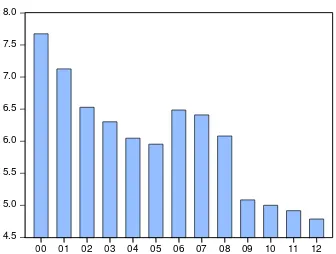

Tingkat suku bunga deposito Indonesia pada tahun 2000 berada pada angka 12,5% dan mengalami peningkatan yang signifikan pada tahun 2001 dan tahun 2002 yaitu 15,5%. Namun, pada tahun 2003 tingkat suku bunga deposito Indonesia menurun menjadi 10,59% dan tahun 2004 turun sebesar 4,15 poin menjadi 6,44%.

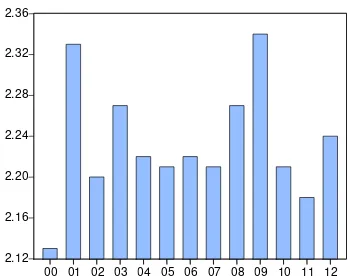

Grafik 4.1 Perkembangan Suku Bunga Deposito Indonesia Sumber: Pengolahan data

Dari gambar diatas dapat dilihat bahwa pada tahun 2005 dan tahun 2006 terjadi peningkatan suku bunga deposito Indonesia dari 8,07% menjadi 11,41% tetapi pada tahun 2007 terjadi penurunan menjadi 7,97%. Pada tahun 2008 meningkat lagi walaupun tidak begitu banyak yaitu 8,49% dan terus meningkat hingga tahun 2009 yaitu 9,27%. Namun, pada tahun 2010 sampai tahun 2012 terus menurun hingga berada di angka 5,95%.

4 6 8 10 12 14 16

4.2.1.2 Suku Bunga Deposito Malaysia

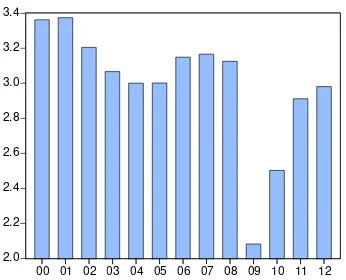

Berbeda dengan Indonesia, tingkat suku bunga deposito di Malaysia sangat rendah dibandingkan di Indonesia. Jika di Indonesia tingkat suku bunga deposito pada tahun 2000 sebesar 12,5%, sebaliknya di Malaysia hanya 3,36% dan pada tahun-tahun selanjutnya hingga tahun 2008 berada pada angka 3,12%. Namun, meningkat pada tahun 2008 menjadi 26,17%. Sistem perbankan tetap tangguh dan didukung oleh sistem kapitalisasi yang kuat. Profitabilitas yang lebih tinggi dan meningkatkan kualitas aset. Selanjutnya, pada tahun 2009 sampai tahun 2012 menurun hingga berada di angka 2.98%.

Grafik 4.2 Perkembangan Suku Bunga Deposito Malaysia Sumber: Pengolahan Data

4.2.1.3 Suku Bunga Deposito Singapura

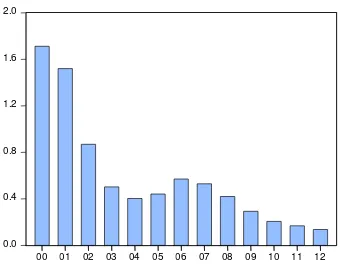

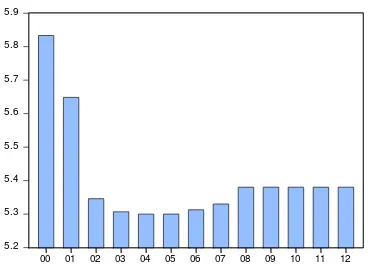

Jika tingkat suku bunga deposito Malaysia berada di angka 3,36% pada tahun 2000, maka di Singapura hanya 1,71%. Selanjutnya pada tahun 2001 mengalami penurunan menjadi 1,52%. Sedangkan, jika dilihat GDP Singapura pada tahun tersebut sebesar 25,29%, dan pada tahun-tahun berikutnya mengalami penurunan yang signifikan pada tahun-tahun 2012 berada di angka 0,13% pertahun.

2.0 2.2 2.4 2.6 2.8 3.0 3.2 3.4

00 01 02 03 04 05 06 07 08 09 10 11 12

Grafik 4.3Perkembangan Suku Bunga Deposito Singapura Sumber: Pengolahan Data

4.2.2 Suku Bunga Pinjaman

4.2.2.1 Suku Bunga Pinjaman Indonesia

Suku bunga pinjaman atau suku bunga kredit Indonesia pada tahun 2000 tetap berada pada double digit. Ditemukan bahwa terdapat kesenjangan antara suku bunga pinjaman dengan suku bunga deposito yang cuku besar. Informasi kredit yang buruk dan kesulitan dalam menegakkan kontrak menjadi penyebab biaya kredit yang tinggi. Pada tahun 2006 dibentuk sebuah biro kredit umum yang disebut Biro Kredit Informasi (BIK). BIK telah membantu untuk meningkatkan transparansi dan informasi. Keterbatasan dari BIK adalah bahwa akses untuk mendapat persetujuan dari pengawas perbankan. Pertumbuhan kredit telah meningkat tetapi masih jauh lebih rendah dibandingkan tahun 2008 yang didominasi oleh pinjaman konsumen.

0.0 0.4 0.8 1.2 1.6 2.0

Grafik 4.4 Perkembangan Suku Bunga Pinjaman Indonesia Sumber: Pengolahan Data

4.2.2.2 Suku bunga Pinjaman Malaysia

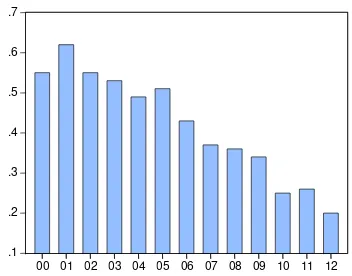

Pada tahun 2004 Bank pertanian Malaysia (BPM) dan Bank Simpanan Nasional (BSN) ditunjuk untuk mengelola kredit mikro bagi usaha kecil. Sampai akhir Juli 2004, BPM telah memberikan pinjaman sebesar RM 200,5 juta, dimana pinjaman ini sebagian besar untuk kegiatan perdagangan, proyek pemasaran, dan usaha peternakan. BSN mengelola dana sebesar RM 708,9 juta, dimana dana ini digunakan untuk ekspor, impor, restoran, hotel, jasa keuangan, asuransi, dan sektor properti. Sejak April tahun 2006 rata-rata suku bunga kredit bank umum tidak berubah pada 6,72% hingga akhir Juni tahun 2008. Pada tahun 2007 suku bunga pinjaman berada diangka 6,40%, sedangkan jumlah kredit yang disalurkan pada bulan Januari sekitar RM 124,3 miliar. Dana ini sebagian besar disalurkan untuk sektor manufaktur, perdagangan besar dan eceran, restoran, hotel, sektor konstruksi, keuangan, asuransi dan bisnis.

11 12 13 14 15 16 17 18 19 20

Grafik 4.5 Perkembangan Suku Bunga Pinjaman Malaysia Sumber: Pengolahan data

4.2.2.3 Suku Bunga Pinjaman Singapura

Suku bunga pinjaman di Singapura pada tahun 1999 turun sebesar 7% atas kredit kepada sektor-sektor utama karena meningkatnya persaingan dari bank dan perubahan stategi bisnis perusahaan pembiayaan bank. Asuransi hipotek melindungi pemberi pinjaman hipotek terhadap kerugian atas pinjaman hipotek yang timbul dari risiko dari peminjam. Pada bulan Januari tahun 2003, MAS telah menetapkan pedoman yang membatasi pembiayaan maksimum untuk pembelian mobil yaitu 70% dari harga pembelian, dan jangka waktu pinjaman adalah 7 tahun. Pada bulan Juli 2005, MAS mengumumkan kenaikan dari 80% menjadi 90% pada batas kredit perumahan yang diberikan oleh bank. Bersamaan dengan itu, MAS juga mengumumkanbahwa MAS siap untuk mempertimbangkan asuransi hipotek sebagai mitigasi risiko alternatif untuk biaya modal yang berjumlah tinggi.

4.5 5.0 5.5 6.0 6.5 7.0 7.5 8.0

Grafik 4.6Perkembangan Suku Bunga Pinjaman Singapura Sumber: Pengolahan data

4.2.3 Suku Bunga Riil

4.2.3.1 Suku Bunga Riil Indonesia

Suku bunga riil adalah selisih suku bunga dalam negeri dengan suku bunga luar negeri yaitu suku bunga Amerika Serikat. Berdasarkan data yang diperoleh, didapati bahwa perbedaan antara suku bunga dalam negeri dengan suku bunga luar negeri sangat besar. Hal ini dapat menimbulkan minat luar negeri untuk menanamkan modalnya ke Indonesia. Selisih antara suku bunga dalam negeri dengan suku bunga luar negeri yang cukup besar pada tahun 2005 dan tahun 2006. Selisih ini menunjukkan karena tingginya suku bunga dalam negeri. Meningkatnya suku bunga dalam negeri dikarenakan untuk menyerap jumlah uang beredar di masyarakat, karena pada tahun 2006 terjadi kenaikan harga BBM dan TDL. Tingginya suku bunga riil Indonesia akan mengundang masuknya modal dari luar negeri ke Indonesia. Sedangkan, pada tahun 2008 dan tahun 2009 selisih suku bunga yang tinggi antara suku bunga Indonesia dengan suku bunga luar negeri. Hal ini diakibatkan rendahnya suku bunga luar negeri yang sangat rendah yaitu 0,25%. Rendahnya suku bunga ini diakibatkan karena dampak dari gejolak krisis global, yang pada akhirnya negara-negara maju melakukan penurunan suku bunga.

5.2 5.3 5.4 5.5 5.6 5.7 5.8 5.9