EFFECT OF INTERNAL AUDIT AND PREVENTION FRAUD

ON

FRAUD RISK

(Surveys of the PT. BRI on Bandung Area)

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Program Strata 1 Program Studi Akuntansi

SKRIPSI

Oleh :

RAHMAN TONI AKBAR 21109724

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

140 Nama : Rahman Toni Akbar

Nim : 21109724

Jurusan : Akuntansi Fakultas : Ekonomi

Tempat Tanggal Lahir : Bandung, 05 November 1990 Agama : Islam

Jenis Kelamin : Laki-laki

Alamat : Jl. Kiaracondong Sukasari No.53 Blok127/A Bandung E-mail : [email protected]

Riwayat Pendidikan :

Tahun Pendidikan

1995-2001 SDN II Kiaracondong Bandung

2001-2004 SMP Negeri 20 Bandung

2006-2009 SMA Pasundan 1 Bandung

2009-Sekarang Universitas Komputer Indonesia

Pendidikan Non Formal

No Nama Penddikan Status

1 Pelatihan Brevet Bersertifikat

141

RAHMAN TONI AKBAR

Jl. Sukasari No.53 Kiaracondong RT.05 RW.13 Kecamatan Kebonjayanti, Bandung 085721182614. [email protected]

EDUCATION

UNIVERSITAS KOMPUTER INDONESIA, Bandung, Indonesia Agustus, 2014

Sarjana Economic. Concentration : Financial Accounting

TAX BREVET University Alliance Program at UNIKOM Career Resource Center

Completed the TAX BREVET

November, 2011

SMAN Pasundan 1, Bandung, Indonesia Juli, 2009

SMPN 20, Bandung, Indonesia May, 2004

SDN 2 Kiaracondong ,Bandung, Indonesia April, 2001

ADDITIONAL INFORMATION Proficient in the following skills :

- Microsoft Office, Microsoft Excel, Myob, Accurate and E-Commerence.

vii

SURAT PERNYATAAN ……… ii

KATA PENGANTAR………. iii

ABSTRAK ……….. v

ABSTRACT ………. vi

DAFTAR ISI... vii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ……… xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 7

1.3 Rumusan Masalah ... 7

1.4 Maksud dan Tujuan Penelitian ... 8

1.4.1 Maksud Penelitian ………..…….. 8

1.4.2 Tujuan Penelitian ……….………. 8

1.5 Kegunaan Penelitian ………..……….. 9

1.5.1 Kegunaan Praktis ……….. 9

1.5.2 Kegunaan Akademis ………. 10

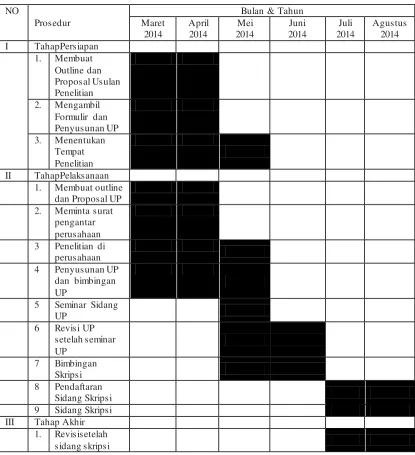

1.6 Lokasi dan Waktu Penelitian ……… 10

viii

2.1.1 Audit Internal ………... 11

2.1.1.1 Pengertian Audit Internal ……...………. 11

2.1.1.2 Definisi Audit internal ………...………. 13

2.1.1.3 Tujuan Audit Internal ………. 14

2.1.1.4 Indikator Audit Internal ……….. 14

2.1.2 Pencegahan fraud ……...………. 15

2.1.2.1 Pengertian Pencegahan fraud ………..……..………….. 15

2.1.2.2 Tujuan Pencegahan fraud ……… 17

2.1.2.3 Indikator Pencegahan fraud ………. 18

2.1.3 Risiko Fraud ……… 19

2.1.3.1 Pengertian Risiko Fraud ….……… 19

2.1.3.2 Faktor-faktor Terjadinya Risiko Fraud ………..………. 21

2.1.3.3 Definisis Risiko Fraud ……… 22

2.1.4 Hasil Penelitian Sebelumnya ……… 23

2.2 Kerangka Pemikiran ………...……… 26

2.2.1 Hubungan Pengaruh Audit Internal Terhadap Risiko fraud ……… 26

2.2.2 Hubungan Pencegahan fraud Terhadap Risiko Fraud ……….. 27

ix

3.2 Metode Penelitian ………. 30

3.2.1 Desain Penelitian …………...………. 32

3.3 Operasionalisasi Variabel ………...……….. 34

3.4 Sumber Data ………...……….. 35

3.5 Alat Ukur Penelitian ……..……… 36

3.5.1 Uji Validitas ……….... 36

3.5.2 Uji Realibilitas ……… 38

3.6 Populasi dan Penarikan Sampel ……… 40

3.7 Metode Pengumpulan Data ………... 41

3.7.1 Uji MSI (Methode of Successive Interval) ……….. 42

3.8 Metode Pengujian Data ………. 43

3.8.1 Rancangan Analisis ………. 43

3.8.2 Pengujian Hipotesis ………. 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ………. 61

4.1.1 Gambaran Umum PT. BRI……….. 61

4.1.1.1 Struktur organisasi PT. BRI ………. 63

4.1.1.2 Uraian Tugas PT. BRI ……….. 64

4.1.1.3 Karakteristik responden ………. 73

x

4.1.3 Analisis Deskriptif ……… 78

4.1.3.1 Analisis Deskriptif Audit internal……… 79

4.1.3.2 Analisis Deskriptif Penceghan fraud……… 86

4.1.3.3 Analisis Deskriptif Risiko fraud ……….. 92

4.1.4 Analisis Verifikatif ……… 98

4.1.4.1 Pengaruh Audit Internal terhadap Risiko Fruad ………. 104

4.1.4.2 Pengaruh Pencegahan Fraud terhadap Risiko Fraud ……….. 106

4.1.4.3 Pengaruh Audit Internal dan Pencegahan Fraud terhadap Risiko Fraud ………. 108

4.2 Pembahasan Penelitian ……… 111

4.2.1 Pengaruh Audit Internal terhadap Risiko fraud ………. 111

4.2.2 Pengaruh Pencegahan Fraud terhadap Risiko Fraud …….... 112

4.2.3 Pengaruh Audit Internal dan Pencegahan Fraud terhadap Risiko Fraud………. 114

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ……….. 115

117

Albrecht, w. steve. dan conan c. Albrecht, chad o. Albrecht, Mark F.Zimbelman.(2009). Fraud Examination. Edisi 3.. Mason ohio:

South-Western Cengage Learning.

Albrecht, W. S. 2003. Fraud Examination. South western: Thomson.

AL Haryono Yusuf (2001), Auditing, Buku Dua, Yogyakarta: STIE YKPN

Amrizal. (2004).Pencegahan dan Pendeteksian Kecurangan oleh Internal Auditor.Jakarta: Direktorat Investigasi BUMN dan BUMD Deputi Bidang Investigasi.

Anoraga, Pandji., 2004, Manajemen Bisnis, Edisi ke 3, Rineka Cipta, Jakarta

Arens, A.A., Randal J. Elder., dan Mark S. Beasly (2008). Auditing dan Jasa Assurance – Pendekatan Integrasi. Edisi Ke-12. Penerbit Erlangga. Jakarta. Arrens, Alvin A., And Loebbecke., James K., 2000, Auditing And Integrated

Approach, Eight Edition, Eglewood Clif, New Jersey. Prentice Hall Inc. Asiah, Nur. 2012. Pengaruh Penerapan Whistleblowing System terhadap

Pencegahan Fraud.

Darmawi, Herman, 1990, Manajemen Risiko, Rajawali Pers, Jakarta.

Djarwanto, 1996, Mengenal Beberapa Uji Statistik dalam Penelitian, edisi pertama, Liberti, Yogyakarta.

Hery. 2010. Cetakan Kesatu. Potret Profesi Audit Internal. Bandung : Alfabeta.

Hiro Tugiman. 1997. Standar Profesional Audit Internal. Cetakan Ke-5. Yogyakarta. Kanisius.

118

Jakarta: Yayasan Obor Indonesia.

Pope, Jeremy, 2003, Strategi Memberantas Korupsi: Elemen Sistem Integ·ritas Nasional, Edisi II, Yayasan Obor Indonesia, Jakarta

Sawyer, B., Lawrence; Mortimer A. Dittenhofer, and james H. Scheiner 2003,

Sawyer’s Internal Auditing : The Practice of modern Internal Auditing, Edisi 5, , The Institute of internal Auditors, 247 maitland Avenue,Altamonte Springs, Florida, U.S.A

Sawyer, Lawrence B. dan Mortimer A. Dittenhofer, dan James H. Schemer. Audit Internal Sawyer. Jakarta: Salemba Empat. 2005.

Sawyer, B Lawrence.et al. 2005. Internal Auditing. The IIA: Salemba Empat.

Siti Kurnia Rahayu dan Ely Suhayati. 2009 . Auditing Konsep dasar dan Pedoman Pemeriksaan Akuntan Publik : Graha Ilmu. Yogyakarta.

Singleton & Singleton. 2010. Fraud Auditing and Forensic Accounting.Fourth Edition Wiley Corporate F&A

Singleton, T. (2002). “Stop fraud cold with powerful internal controls”. The Journal of Corporate Accounting & Finance, (13) 4, 29-39.

Sugiyono (2009). Metode Penelitian dan Bisnis. Bandung: CV Alfabeta.

Sugiyono (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV Alfabeta

Sugiyono. (2011). Statistika untuk Penelitian. Bandung : Alfabeta

Tri Ciptaningsih (2012). Memahami Lebih Lanjut Penerapan Strategi Aanti Fraud Bagi Bank Umum Di Indonesia. Dinamika Akuntansi, Keuangan dan Perbankan, Nopember 2012, Hal: 159 - 174 Vol. 1, No. 2. ISSN: 1979-4878. Tunggal, Amin Widjaja. Ikhtisar Teori Dan Tanya-Jawab Audit Internal.

119

Tuanakotta, Theodorus M. Akuntansi forensik dan audit investigative seridepartemen akuntansi fakultas ekonomi universitas indonesia. Jakarta:lembaga penerbit fakultas ekonomi universitas Indonesia. 2010.

Tunggal, Amin Widjaja. 2012. The fraud Audit Mencegah dan Mendeteksi Kecurangan Akuntansi. Jakarta: Harvarindo.

Umar, Husein. 2009. Metode Penelitian Untuk Skripsi dan Tesis Bisnis Edisi Kedua. Jakarta: Rajawali Pers.

Umi, Narimawati. 2007. Riset Sumber Daya Manusia. Jakarta: Agung Media.

Umi, Narimawati., Sri, D. A., & Linna, I. (2010). Penulisan karya Ilmiah: Panduan awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis

Ussahawanitchakit, Phapruke Lim-U-Sanno, Kulwadee. (2008). “Relationship quality, professionalism, and audit quality: an empirical study of auditors in Thailand”. International Journal of Business Researce, Source Volume: 8 Source Issue: 4

Kumaat, Valery G., (2011), Internal Audit, Erlangga, Jakarta.

Widjaja tunggal, Amin. 1999 Pemeriksaan kecurangan (fraud auditing). Jakarta :Rineka Cipta.

Zabihollah Rezaee, Richard Riley. Financial Statement Fraud: Preventionand Detection, 2nd Edition. ISBN: 978-0-470-45570-8332 pages (September 2009).

iii

rahmat, karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam senantiasa tercurah untuk junjungan kita Nabi Muhammad SAW beserta keluarga dan para sahabatnya sehingga peneliti dapat menyelesaikan skripsi yang berjudul “Pengaruh audit internal dan Pencegahan fraud Terhadap Risiko fraud

(Survey Pada PT. BRI di Wilayah Bandung)”. Skripsi ini disajikan untuk memenuhi persyaratan dalam menempuh jenjang Strata Satu (S1) Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam penulisan skripsi ini, peneliti berusaha seoptimal mungkin untuk memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang ada pada diri peneliti agar dapat dimengerti oleh pembaca. Peneliti menyadari betul bahwa penulisan skripsi ini masih banyak terdapat kekurangan dan kesalahan yang jauh dari sempurna. Untuk itu peneliti akan selalu menerima dengan tangan terbuka dan hati yang lapang untuk segala masukan yang ditujukan untuk penyempurnaan skripsi ini.

iv

tidak langsung yang telah memberikan bantuannya kepada peneliti, yaitu sebagai berikut:

1. Dr. Ir. Eddy Suryanto Soegoto.,M.Sc, selaku Rektor Universitas Komputer Indonesia Bandung.

2. Prof. Dr. Hj. Dwi Kartini. SE., Spec. Lic. Selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia Bandung.

3. Dr. Surtikanti, SE.,M.Si.,Ak.,CA selaku Ketua Program Studi Akuntansi. 4. Seluruh Bapak/Ibu Dosen dan Karyawan/I Universitas Komputer

Indonesia Bandung.

5. Ayahanda dan Ibunda tercinta serta keluarga tersayang yang selalu tanpa

pamrih mendoakan agar senantiasa maju serta yang selalu memberikan semangat selama peneliti menyusun penelitian ini.

6. Teman-teman seperjuangan yang selalu ada dihati.

7. Semua pihak yang tidak bisa disebutkan satu per satu terima kasih atas semua bantuan dan motivasinya.

Semoga skripsi ini bermanfaat bagi semua pihak dan semoga seluruh amal baik yang telah diberikan kepada peneliti mendapatkan Ridho dari Tuhan YME, Amin.

Bandung, Agustus 2014 Peneliti

1 1.1 Latar Belakang Penelitian

BUMN bersih, begitulah program yang dicanangkan oleh Kementerian BUMN sejak pertengahan tahun lalu, program ini tercetus karena masih bayak kasus korupsi atau fraud yang melibatkan BUMN sehingga tidak jarang para pengelola BUMN baik direksi, maupun komisaris harus berurusan dengan penegak hukum atau bahkan hingga dihukum, tentunya ini akan merusak citra BUMN sebagai perusahaan negara tidak hanya itu bagi BUMN, kecurangan atau fraud tidak saja berimplikasi pada kerugian perusahaan, tetapi berimplikasi pada delik tindak pidana korupsi, akibatnya BUMN tidak hanya akan merugi secara finansial tetapi, juga menyandang reputasi sebagai korporasi yang tidak mampu melakukan deteksi dini serta tidak mampu mencegah terjadinya fraud, pengalaman membuktikan fraud akan berdampak luas dan sulit untuk dipulihkan (Eko edhi cakoro, 2013).

ditetapkan dan dijalankan dengan sasaran dan tujuan perusahaan (Daniel Sutanto, 2013).

Audit internal (pemeriksaan intern) adalah pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku, peraturan pemerintah misalnya peraturan di bidang perpajakan, pasar modal, lingkungan hidup, perbankan, perindustrian, investasi dan lain-lain, ketentuan-ketentuan dari ikatan profesi misalnya standar akuntansi keuangan Sukrisno Agoes (2004:221).

Audit internal merupakan aktivitas independen yang memberikan jaminan objektif dan konsultasi yang dirancang untuk memberi nilai tambah dan meningkatkan operasi organisasi, aktifitas ini membantu organisasi mencapai tujuannya dengan membawa pendekatan yang sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektifitas manajemen risiko, pengendalian, dan proses tata kelola (The IIA Research Foundation, 2011:2).

Audit internal berusaha untuk meningkatkan operasi organisasi dan untuk mengurangi kemungkinan terjadinya hal negatif termasuk pelaporan keuangan yang tidak dapat diandalkan. Audit internal membantu manajemen dalam mendisain serta memelihara kecukupan dan efektifitas struktur pengendalian intern, audit internal juga bertanggungjawab untuk menilai kecukupan dan keefektifan dari masing-masing sistem pengendalian yang memberikan jaminan kualitas dan integritas dari proses pelaporan keuangan, di samping itu perlunya audit internal dalam membantu manajemen dalam pencegahan, pendeteksian dan penginvestigasian fraud yang terjadi di suatu organisasi, audit internal adalah pakar dalam tata kelola, manajemen risiko dan pengendalian intern (Dana et all, 2008).

Untuk mencegah terjadinya kecurangan fraud maka perlunya di terapkan penerapan program anti fraud yang berupa pengendalian internal, Pengendalian intern adalah representasi dari keseluruhan kegiatan di dalam organisasi yang harus dilaksanakan, dimana proses yang dijalankan oleh dewan komisaris ditujukan untuk memberikan keyakinan yang memadai tentang pencapaian tujuan pengendalian operasional yang efektif dan efisien, keandalan laporan keuangan, dan kepatuhan terhadap hukum dan peraturan yang berlaku (COSO, 1992 dalam Hiro Tugiman, 2004).

disengaja atau tidak, fraud atau penyimpangan dilakukan dengan unsur kesengajaan dalam melakukannya. ACFE’s mendefinisikan fraud sebagai

tindakan mengambil keuntungan secara sengaja dengan cara menyalahgunakan suatu pekerjaan/jabatan atau mencuri asset/sumberdaya dalam organisasi (Singleton, 2010).

Kecurangan fraud secara umum meliputi bermacam-macam arti dimana dengan kepandaian manusia seseorang dapat merencanakan untuk memperoleh keuntungan melalui gambaran yang salah (Albrecht et all, 2006:7). Kecurangan fraud dilakukan di organisasi, oleh organisasi atau untuk organisasi, tindakan ini dilakukan baik secara internal maupun eksternal, secara sengaja, dan disembunyikan (Vona, 2008:6).

Tindakan fraud tidak akan terjadi seandainya semua orang jujur maka perusahaan tidak perlu waspada dengan tindakan fraud, akan tetapi banyak orang mengaku telah melakukan tindakan fraud ketika lingkungan tempat mereka bekerja memiliki integritas yang rendah, kontrol yang rendah dan tekanan yang tinggi. Ketiga hal ini akan memicu orang berprilaku tidak jujur. Tindakan fraud dapat dicegah dengan cara menciptakan budaya kejujuran, sikap keterbukaan dan meminimalisasi kesempatan untuk melakukan tindakan fraud (Albergh, 2010: 86). Contoh Kasus di Indonesia Bank Indonesia (BI) menilai internal audit perbankan di Indonesia belum berjalan optimal bahkan kalangan perbankan kerap

mengabaikannya dengan menempatkan seseorang yang kurang berkompeten,

peneliti Senior Direktorat Penelitian dan Pengaturan Perbankan BI Agusman

layanan dalam mengembangkan usahanya, kesadaran tersebut menjadi faktor

penting dan memandang internal audit itu sebagai kebutuhan institusi perbankan

sehingga kasus-kasus kriminal di industri tersebut bisa berkurang, "Kasus

tersebut (kriminal perbankan) memperburuk citra bank, untuk itu, bank harus

memperhatikannya," pada pelatihan kebanksentralan BI di Bandung (Agusman,

2013). Agusman mencontohkan, saat ini masih terjadi kesalahan pencatatan

transaksi nasabah terutama di kantor-kantor bank di pedalaman, kondisi ini

menyebabkan kepercayaan nasabah menjadi hilang sehingga citra bank semakin

tercoreng, selain itu pertumbuhan bank akan terganggu, Agusman menuturkan

sering melihat bagaimana nasabah menyampaikan berbagai keluhan melalui surat

pembaca di media maupun pemberitaan yang menginformasikan pencatatan

transaksi yang buruk dari perbankan, hal itu merusak reputasi bank dan akan

mengoptimalkan internal audit (Agusman, 2013). Bank sentral, telah melakukan

pengetatan aturan yang berkaitan dengan audit internal tersebut, caranya melalui

optimalisasi fungsi direktur kepatuhan, sayangnya usaha ini belum disambut

secara optimal oleh perbankan sehingga posisinya selalu diisi oleh orang buangan

(Agusman, 2013). Disisi lain, otoritas perbankan akan mengedukasi nasabah

untuk rajin memantau dana yang disimpan di bank, sebab, fasilitas yang memberi

kemudahan transaksi perbankan, sering membuat nasabah kurang memperhatikan

pencatatan saldo tabungannya, misalnya bank tetap mencatat transaksi penarikan

uang di mesin penarikan tunai, padahal transaksi itu gagal dilakukan

Masih banyak kejadian-kejadian lain yang menyebabkan citra bank

merosot dan nasabah dirugikan, Presiden Direktur Bank NISP Pramukti

Surdaudaja mengatakan internal audit terkadang tidak bisa mencegah kejadian

negatif pada bank, internal audit hanya memeriksa apa yang sudah terjadi dan

melihat sesuatu sudah dilakukan sesuai prosedur yang benar atau tidak untuk

pencegahan secara umum, lanjut Pramukti harus ada kerja sama yang baik antara

risk, compliance dan audit, selain itu perlu adanya kesadaran terhadap risiko

kecurangan maupun pada setiap bagian lainnya (Pramukti Saurdaudaja, 2013). Di

NISP, kami sudah mulai menerapkan risk based approach tersebut, disamping itu,

audit, compliance dan risk juga dilibatkan hampir pada semua kegiatan bank

sehingga bisa mengantisipasi kemungkinan munculnya risiko (Pramukti, 2013).

Sebelum kasus Citibank mencuat, kejahatan yang melibatkan orang dalam

di banyak institusi perbankan nasional sebenarnya telah berlangsung lama,

sepanjang empat tahun terakhir setidaknya tercatat sembilan bank yang telah

menjadi korban pembobolan: Bank Mandiri, BRI, BNI ’46, BII, BPR, Bank

Danamon, Bank Victoria, Bank Panin, dan terakhir Citibank (Launa, 2011).

Angka kerugian yang diakibatkan kecurangan internal ini cukup fantastis, Bank

Mandiri merugi Rp 18,7 miliar (angka itu belum termasuk penggelapan dana PT

Taspen di Mandiri senilai Rp 110 miliar), BRI Rp 29 miliar, BNI Rp 4,5 miliar,

BII Rp 3,6 miliar, Bank Panin Rp 2,5 miliar, Bank Danamon Rp 3 miliar, Bank

Victoria Rp 7 miliar, BPR Rp 7 miliar, dan Citibank sekitar Rp 17 miliar, menurut

harian Bisnis Indonesia total kerugian yang harus ditanggung negara akibat aksi

Analisis Transaksi Keuangan (PPATK) juga menunjukkan, penipuan adalah

modus yang mendominasi kasus-kasus kejahatan di dunia perbankan, dari 119

kasus transaksi keuangan mencurigakan yang dilaporkan ke kepolisian, sebanyak

59 kasus atau 44,5 persen-nya merupakan kasus penipuan di dunia perbankan

(Launa, 2011). Data di atas menunjukkan, fenomena kecurangan internal yang

menimpa dunia perbankan adalah cermin rapuhnya sistem pengawasan internal

perbankan nasional (Launa, 2011).

Berdasarakan uraian latar belakang di atas, maka penelitian ini berjudul “Pengaruh audit internal dan Pencegahan fraud Terhadap Risiko fraud

(Survey Pada PT. BRI di Wilayah Bandung)”. 1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian latar belakang diatas, terdapat fenomena yaitu :

1. Masih belum optimalnya audit internal pada perbankan dalam mengurangi tindakan kecurangan.

2. Pentingnya porsedur audit internal yang tepat untuk mencegah

kecurangan.

3. Perlu adanya kesadaran audit internal untuk mengantisipasi munculnya

risiko fraud. 1.2.2 Rumusan Masalah

1. Bagaimana pengaruh audit internal terhadap risiko fraud pada PT. BRI di Wilayah Bandung.

2. Bagaimana pengaruh pencegahan fraud terhadap risiko fraud pada PT. BRI di Wilayah Bandung.

3. Seberapa besar pengaruh audit internal dan pencegahan fraud terhadap

risiko fraud pada PT. BRI di Wilayah Bandung. 1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh audit internal dan Pencegahan fraud terhadap Risiko fraud pada pada PT. BRI di Wilayah Bandung.

1.3.2 Tujuan Penelitian

Berdasarkan latar belakang dan identifikasi masalah yang telah dikemukakan diatas, tujuan penelitian ini adalah :

1. Untuk mengetahui bagaimana pengaruh audit internal terhadap risiko fraud pada PT. BRI di Wilayah Bandung.

2. Untuk mengetahui bagaimana pengaruh pencegahan fraud terhadap risiko fraud pada PT. BRI di Wilayah Bandung.

1.4 Kegunaan Penelitian

Setiap penelitian yang dilakukan pasti memiliki kegunaan bagi pihak-pihak yang erat hubungannya dengan penelitian yang dilakukan maupun objek dari penelitian tersebut, kegunaan tersebut antara lain :

1.4.1 Keguanaan Praktis

Bagi Perusahaan dengan melihat hasil analisis diatas dapat memberikan informasi dan bahan evaluasi mengenai manfaat pengaruh audit internal dan pencegahan fraud terhadap risiko fraud pada PT. BRI di Wilayah Bandung.

1.4.2 Kegunaan Akademis 1. Bagi Penulis

Dapat memberikan pengetahuan yang lebih mendalam mengenai pengaruh audit internal dan pencegahan fraud terhadap resiko fraud pada PT. BRI di Wilayah Bandung.

2. Bagi Pihak Lain

Hasil penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan menjadi bahan referensi dalam pengkajian topik-topik yang berkaitan dengan pengaruh audit internal dan pencegahan fraud terhadap resiko fraud pada PT. BRI di Wilayah Bandung.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Tempat

1.5.2 Waktu Penelitian

11 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Audit Internal

2.1.1.1 Pengertian Audit Internal

Pemeriksaan audit internal berkewajiban untuk menyediakan informasi tentang kelengkapan dan keefektivan sistem pengendalian internal organisasi dan kualitas suatu pelaksanaan tanggung jawab yang di tugaskan.

Pengertian Audit Internal menurut Hiro Tugiman (2006;11) adalah sebagai berikut:

“Audit Internal adalah suatu fungsi penilaian yang independen yang ada

dalam suatu organisasi dengan tujuan untuk menguji dan mengevaluasi kegiatan-kegiatan organisasi yang dilaksanakan”.

Pengertian dari auditor internal menurut Siti Kurnia Rahayu dan Ely Suhayati (2009:14) adalah sebagai berikut:

“Pegawai dari suatu organisasi/perusahaan yang bekerja di organisasi tersebut untuk melakukan audit bagi kepentingan manajemen perusahaan yang bersangkutan, dengan tujuan untuk membantu manajemen organisasi untuk mengetahui kepatuhan para pelaksana operasional organisasi terhadap kebijakan dan prosedur yang telah ditetapkan oleh perusahaan”. Terkait Auditing dalam Haryono Yusuf (2001: 11) dikemukan bahwa Auditing adalah :

antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan”. Pengertian lain mengenai audit internal menurut Amin Widjaja Tunggal dalam bukunya Internal Auditing, adalah sebagai berikut :

“Audit internal adalah pekerjaan penilaian yang bebas (independen)

didalam suatu organisasi meninjau kegiatan-kegiatan perusahaan guna

memenuhi kebutuhan pimpinan”.

Sedangkan Bambang (1999:20) mengemukakan bahwa internal audit adalah :

“Suatu fungsi penilaian yang bebas dalam suatu organisasi, guna menelaah

atau mempelajari dan menilai kegiatan-kegiatan perusahaan guna memberikan saran-saran kepada manajemen”.

Berdasarkan kedua pengertian diatas dapat disimpulkan bahwa pemeriksaan intern adalah :

1. Pemeriksaan dilaksanakan oleh karyawan perusahaan. 2. Pemeriksa berfungsi sebagai staf pembantu manajemen.

3. Pemeriksa menilai dan membahas prosedur dan keuangan serta pembukuan.

4. Pemeriksa haruslah independen terhadap bendahara dan kepala pembukuan tetapi juga harus siap untuk menanggapi kebut dan keinginan semua unsur pimpinan.

5. Pemeriksaan terhadap berbagai aktivitas perusahaan adalah terus menerus.

ketaatan pada kebijakan dan prosedur yang telah ditetapkan (tidak terbatas pada masalah keuangan).

2.1.1.2 Definisi Audit Internal

Aktivitas Audit Internal menjadi pendukung utama untuk tercapainya tujuan pengendalian internal. Ketika melaksanakan kegiatannya, Audit Internal harus bersifat objektif dan kedudukannya dalam Perusahaan adalah independen. Valery G. Kumat (2011:35) mendefinisikan Audit Internal adalah sebagai berikut:

“Audit Internal adalah agen yang paling “pas” untuk mewujudkan Internal Control, Risk Management dan Good Corporate Governance yang pastinya akan memberi Nilai Tambah bagi Sumber Daya dan

Perusahaan”.

Definisi internal audit menurut American Accounting Association dalam Sawyer,

et al. (2009: 8) adalah :

“Suatu proses yang sistematis secara objektif untuk memperoleh dan mengevaluasi asersi tindakan dan kejadian-kejadian ekonomis. Penilaian tersebut dilakukan untuk meyakinkan derajat kesesuaian antara asersi dengan kinerja yang ditetapkan dan mengkomunikasikannya ke pihak yang berkepentingan”.

Dari definisi diatas sudah jelas bahwa Audit Internal merupakan jaminan, independen, obyektif dan aktivitas konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi organisasi. Ini membantu organisasi mencapai tujuannya dengan membawa pendekatan yang sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektivitas proses manajemen risiko, pengendalian, dan proses governance.

Sedangkan Definisi Internal Audit menurut Sawyer (2005: 10) adalah:

“Internal audit adalah sebuah penilaian yang sistematis dan obyektif yang

operasi telah akurat dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis; dan (6) tujuan organisasi telah

dicapai secara efektif semua”.

2.1.1.3 Tujuan Audit Internal

Menurut (Tugiman, 1997:99) Tujuan internal audit adalah :

“Membantu para anggota organisasi agar mereka dapat melaksanakan tanggung jawabnya secara efektif. Untuk hal tersebut, auditor internal akan memberikan berbagai analisis, penilaian, rekomendasi, petunjuk dan informasi sehubungan dengan kegiatan yang sedang diperiksa”.

Menurut Tunggal (2000:2), tujuan internal audit adalah :

“Untuk membantu anggota organisasi dalam pelaksanaan yang efektif dari

tanggung jawab mereka”.

Sedangkan menurut Menurut Hery (2010:39) tujuan dari Audit Internal adalah :

“Audit Internal secara umum memiliki tujuan untuk membantu segenap

anggota manajemen dalam menyelesaikan tanggung jawab mereka secara efektif, dengan memberi mereka analisis, penilaian, saran dan komentar yang objektif mengenai kegiatan atau hal-hal yang diperiksa”.

2.1.1.4 Indikator Audit Internal

Menurut Hery (2010:73) standar profesional Audit Internal terbagi atas empat macam diantaranya yaitu :

1. Independensi.

2. Kemampuan Professional. 3. Ruang Lingkup Pekerjaan. 4. Pelaksanaan Pekerjaan Audit.

Maksud dari pernyataan tersebut adalah sebagai berikut : 1. Independensi

kewenangan memadai untuk memastikan cakupan audit yang luas serta pertimbangan yang cukup.

2. Kemampuan Profesional

Standar praktek mengakui perlunya keahlian, kompetensi, dan kemahiran dalam melaksanakan audit internal, selain itu auditor internal harus memiliki pengetahuan, keterampilan, dan disiplin untuk melaksankan tanggung jawab audit.

3. Ruang Lingkup Pekerjaan

Ruang lingkup pekerjaan internal auditor harus meliputi pengujian dan evaluasi terhadap kecukupan dan efektifitas system pengendalian intern serta kualitas pelaksanaan tanggung jawab yang diberikannya.

4. Pelaksanaan Pekerjaan Audit

Pelaksanaan pekerjaan audit menetapkan sasaran pelaksanaan, dalam standar ini berkaitan dengan tindak lanjut yang mengharuskan auditor internal untuk terlibat dalam menilai tindakan yang diambil berdasarkan temuan audit yang dilaporkan dan setiap rekomendasi yang diberikan.

2.1.2 Pencegahan fraud

2.1.2.1 Pengertian Pencegahan fraud

Menurut Sawyer’s (2004; 556) yang diterjemahkan oleh Ali Akbar menjelaskan bahwa :

“Fraud (kecurangan) adalah suatu tindakan pelanggaran hukum yang

dicirikan dengan penipuan, menyembunyikan, atau melanggar

Sedangkan menurut Menurut Joseph T.Wells (2005; 8), menjelaskan pengertian tentang fraud,yaitu :

“Dalam penegertian luas, fraud dapat meliputi segala macam bentuk

kriminal dengan menggunakan tipu muslihat sebagai dasar modus

operansinya”.

Menurut Zabihollah Rezaee, Richard Riley (2005: 7) mengenai Pencegahan fraud adalah:

“Aktivitas yang dilaksanakan manajemen dalam hal penetapan kebijakan, sistem dan prosedur yang membantu meyakinkan bahwa tindakan yang diperlukan sudah dilakukan dewan komisaris, manajemen, dan personil lain perusahaan untuk dapat memberikan keyakinan memadai dalam mencapai 3 (tiga) tujuan pokok yaitu ; keandalan pelaporan keuangan, efektivitas dan efisiensi operasi serta kepatuhan terhadap hukum &

peraturan yang berlaku”.

Menurut (Tri Ciptaningsih, 2012) :

“Strategi anti fraud adalah strategi Bank dalam mengendalikan fraud yang dirancang dengan mengacu pada proses terjadinya fraud dengan memperhatikan karakteristik dan jangkauan dari potensi fraud yang tersusun secara komprehensif-integralistik dan diimplementasikan dalam bentuk system pengendalian fraud. Penerapan strategi anti fraud merupakan bagian dari penerapan Manajemen Risiko, khususnya yang terkait dengan aspek sistem pengendalian intern”.

Dalam rangka mencegah terjadinya kasus-kasus penyimpangan operasional pada perbankan, khususnya fraud yang dapat merugikan nasabah atau Bank maka diperlukan peningkatan efektifitas pengendalian intern, sebagai upaya meminimalkan risiko Fraud dengan cara menerapkan strategi anti fraud. (Tri Ciptaningsih, 2012).

penegakan etika dan kebijakan atas tindakan fraud. Hal lainnya yang dapat mengurangi tindakan fraud adalah memberikan penghargaan kepada pegawai yang telah berkontribusi dalam mendeteksi perilaku kecurangan serta menegakan budaya anti fraud (Singleton, 2010).

2.1.2.2 Tujuan Pencegahan fraud

Fraud diterjemahkan penyimpangan, demikian pula dengan error dan irregularities masing- masing diterjemahkan sebagai kekeliruan dan ketidakberesan. Perbedaan dari penyimpangan dan kekeliruan adalah apakah tindakan yang mendasarinya, apakah tindakan tersebut merupakan tindakan yang disengaja atau tidak. Fraud atau penyimpangan dilakukan dengan unsur

kesengajaan dalam melakukannya. ACFE’s mendefinisikan fraud sebagai

tindakan mengambil keuntungan secara sengaja dengan cara menyalahgunakan suatu pekerjaan/jabatan atau mencuri asset/sumberdaya dalam organisasi (Singleton, 2010).

2.1.2.3 Indikator Pencegahan fraud

Menurut Tuanakotta (2007:162) pencegahan fraud dapat dilakukan dengan : "Pencegahan fraud dapat dilakukan dengan mengaktifkan pengendalian internal. Pengendalian internal yang aktif biasanya merupakan bentuk pengendalian internal yang paling banyak diterapkan. Ia seperti pagarpagar yang menghalangi pencuri masuk ke halaman rumah orang. Seperti pagar, bagaimanapun kokohnya tetap dapat ditembus oleh pelaku fraud yang cerdik dan mempunyai nyali untuk melakukannya".

Selanjutnya pencegahan fraud itu sendiri dapat dilaukan dengan adanya kesadaran dari setiap individu - individu, terutama harus diadakannya sistem pengoprasian yang sangat memadai untuk mengurangi tingkat kecurangan dalam suatu perusahaan, bagi pihak auditor internal itu sendiri haris memiliki skill (keahlian) dalam mendeteksi adanya indikasi tindak kecurangan dalam perusahaan, kecurangan tersebut dapat memiliki beragam bentuk kecurangan seperti kecurangan berupa pencurian asset dan memanipulasi laporan keuangan. Kecurangan ini banyak halnya di temukan dalam suatu perusahaan dan hal yang menjadikan tindak kecurangan tersebut ialah faktor dorongan dari diri seseorang baik secara genetik (umum) maupun individual. Ada beberapa penerapan agar tindak kecurangan (fraud) dapat diminimalkan dengan penerapan antara lain : 1. Risk Analysis

Desain kebijakan anti korupsi harus diawali dengan melakukan analisa apa saja pola korupsi yang mungkin terjadi. Kemudian ditindaklanjuti dengan desain progam anti korupsi yang sejalan dengan analisa tersebut.

2. Implementasi

3. Sanksi

Harus ada sosialisasi kepada seluruh karyawan mengenai sanksi atas korupsi. Sanksi itu dapat berupa pengurangan kompensasi, tidak naik jabatan, atau bahkan pemecatan dan/atau proses hukum.

4. Monitoring

Melakukan evaluasi program anti korupsi secara berkala dan mengambil langkah perbaikan secara terus menerus.

Sedangkan menurut Zabihollah Rezaee dan Richard Riley (2005:7) menjelaskan ada tiga unsur yang harus diperhatikan oleh pihak manajemen perusahaan bila ingin mencegah terjadinya tindakan fraud, yaitu:

“1. Menciptakan dan mengembalikan budaya yang menghargai kejujuran

dan nilai-nilai etika yang tinggi.

2. Penerapan dan evaluasi Proses Pengendalian anti kecurangan. 3. Pengembangan Proses Pengawasan (Oversight Process)”. 2.1.3 Risiko Fraud

2.1.3.1 Pengertian Risiko Fraud

Risiko kecurangan menurut yang dipaparkan oleh Halim (2005) adalah :

“Unsur dari risiko murni yang dapat ditimbulkan dalam setiap usaha. Halim mengemukakan dari kedua macam risiko yang merupakan bagian dari risiko murni adalah merupakan dampak dari suatu usaha yang harus mendapatkan perhatian lebih karena dalam menjaga agar tidak terjadinya risiko tersebut adalah sangat riskan”.

Pengertian risiko menurut Anoraga (2004:327) :

”1. Risiko adalah kemungkinan kerugian peluang, kerugian biasanya digunakan untuk menunjukkan keadaan yang memiliki suatu keterbukaan terhadap kerugian atau suatu kemungkinan kerugian. 2. Risiko adalah ketidak pastian, yaitu adanya risiko karena adanya kepastian. 3. Risiko merupakan penyebaran hasil aktual dari hasil yang diharapakan, yaitu penyimpangan relatif merupakan suatu pernyataan ketidak pastian secara statistik. 4. Risiko adalah probabilitas sesuai hasil berbada dari hasil yang diharapkan yaitu bahwa risiko bukan probabilitas dari suatu kejadian tunggal, tetapi beberapa hasil, yang berbada dari yang diharapkan”.

Sedangkan menurut Darmawi (1990: V) :

“Risiko dapat dikatakan merupakan akibat (atau penyimpangan realisasi sari rencana) yang mungkin terjadi secara tak terduga. Manajemen risiko merupakan suatu usaha untuk mengetahui menganalisis serta mengendalikan risiko dalam setiap kegiatan perusahaan dengan tujuan untuk memperoleh efektifitas dan efisiensi yang lebih baik”.

Menurut Pusdiklatwas BPKP (2008:11) fraud adalah sebagai berikut :

umum. Risiko kecurangan tersebut dapat terjadi karena adanya faktor-faktor pendorong yang menimbulkan tindak kecurangan itu terjadi.

2.1.3.2 Faktor-faktor Terjadinya Risiko Fraud

Valery G Kumaat (2011:139) menyatakan pendapatnya tentang faktor pendorong terjadinya risiko fraud adalah sebagai berikut :

1. Desain pengendalian internal 2. Praktek audit internal

3. Pemantauan dan pengandalian 4. Evaluasi

1. Desain pengendalian internalnya kurang tepat, sehingga meninggalkan

“celah” risiko.

2. Praktek yang menyimpang dari desain atau kelaziman (common business sense) yang berlaku.

3. Pemantauan / pengendalian yang tidak konsisten terhadap implementasi business process.

4. Evaluasi yang tidak berjalan terhadap business process yang berlaku. Simanjuntak (2008:4) dalam Nur Asiah (2012) menyatakan terdapat empat faktor pendorong seseorang untuk melakukan fraud, yang disebut juga dengan teori GONE, yaitu :

1. Greed (keserakahan). 2. Opportunity (kesempatan). 3. Need (kebutuhan).

4. Exposure (pengungkapan).

1. Greed dan need termasuk dalam faktor individu yang merupakan hal

2. Opportunity dan Exposure disebut sebagai faktor genetik karena merupakan faktor yang masih di dalam kendali Perusahaan sebagai korban perbuatan fraud. Pada umumnya terdapatnya kesempatan akan mendorong seseorang untuk berbuat fraud kerena pelaku cenderung berpikir bahwa kapan lagi ada kesempatan jika tidak sekarang. Sementara exposure berkaitan dengan proses pembelajaran berbuat curang karena menganggap sanksi terhadap pelaku fraud tergolong ringan sehingga para karyawan Perusahaan tidak merasa takut apabila melakukan fraud.

Pada umumnya faktor pendorong seseorang melakukan tindakan fraud adalah tekanan, baik itu tekanan finansial maupun non finansial yang didukung dengan adanya kesempatan karena Perusahaan tidak menindak tegas pelaku fraud sehingga tidak membuat efek jera bagi para pelaku fraud.

2.1.3.3 Definisis Risiko Fraud

Definisi risiko menurut Hiro Tugiman (2002:3) risiko adalah:

“Konsep untuk menunjukan tingkat ketidak pastian yang berdampak

secara material dan merugikan terhadap tujuan usaha organisasi”.

Sedangkan definisi nrisiko menurut Amin Widjaja (2008:88) adalah:

“Sebagai suatu keadaan yang dapat menghambat organisasi dalam usaha

untuk mencapai tujuan yang telah ditetapkan”. Dan definisi risiko Menurut Darmawi (2004:17) yaitu:

“Manajemen risiko adalah suatu usaha yang mengetahui, menganalisis

Menurut (Albercht, 2003). Gejala tindakan fraud terdiri dari ketidaknormalan catatan akuntansi, internal control yang rendah, ketidak normalan dalam menganalisis, perubahan gaya hidup, perilaku yang tidak biasa dan tips serta keluhan. Fraud didefenisikan sebagai kecurangan, namun pengertian ini telah dikembangkan lebih lanjut sehingga mempunyai cakupan yang luas. Black’s Law Dictionary Fraud menguraikan pengertian risiko fraud mencakup segala macam yang dapat dipikirkan manusia, dan yang diupayakan oleh seseorang, untuk mendapatkan keuntungan dari orang lain dengan saran yang salah atau pemaksaan kebenaran, dan mencakup semua cara yang tidak terduga, penuh siasat. licik, tersembunyi, dan setiap cara yang tidak jujur yang menyebabkan orang lain tertipu. Secara singkat dapat dikatakan bahwa fraud adalah perbuatan curang (cheating) yang berkaitan dengan sejumlah uang atau properti. Pada umumnya fraud terjadi karena tiga hal yang mendasarinya terjadi

secara bersama, yaitu :

1. Insentif atau tekanan untuk melakukan fraud. 2. Peluang untuk melakuakn fraud.

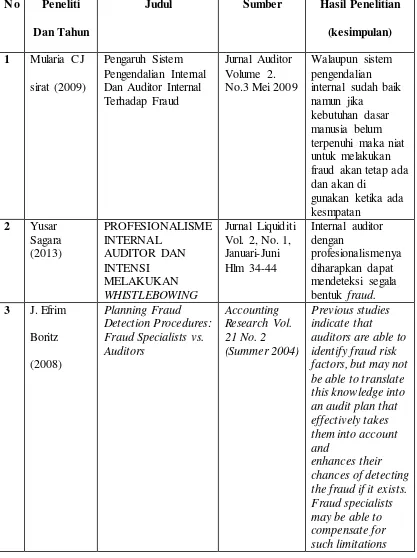

3. Sikap atau rasionalisasi untuk membenarkan tindakan fraud. 2.1.4 Hasil Penelitian Sebelumnya

Adapun tabel yang menjelaskan mengenai perbedaan dan perbandingan

Tabel 2.1

Tabel Penelitian Terdahulu

No Peneliti Dan Tahun

Judul Sumber Hasil Penelitian

Mengefektifkan fungsi internal audit.

2.2 Kerangka Pemikiran dan Hipotesis

2.2.1 Hubungan Pengaruh Audit Internal Terhadap Risiko fraud Menurut Amin Widjaja Tunggal (2012:65)

“Audit Internal memainkan peranan penting dalam memantau aktivitas untuk memastikan bahwa program dan pengendalian anti fraud telah berjalan efektif. Aktivitas Audit Internal dapat mencegah sekaligus mendeteksi risiko fraud”.

Sedangkan menurut Pusdiklatwas BPKP (2008:36) Audit Internal memiliki peranan dalam :

“A. Pencegahan Fraud (Fraud Prevention), B. Pendeteksian Fraud (Fraud Detection), dan

Pengertian fraud berarti bahwa suatu item tidak dimasukkan sehingga menyebabkan informasi tidak benar, apabila suatu kesalahan adalah disengaja maka kesalahan tersebut merupakan fraud”.

2.2.2 Hubungan Pencegahan fraud Terhadap Risiko Fraud

Cara untuk mencegah tindakan fraud dapat dilakukan melalui upaya untuk menciptakan budaya kejujuran, sikap keterbukaan dan meminimalisasi kesempatan untuk melakukan tindakan fraud (Albercht, 2003).

Adapun pengertian fraud menurut Amin Widjaja Tunggal (2012: 2) adalah sebagai berikut :

“Fraud, sebagaimana yang umumnya dimengerti dewasa ini, berarti

ketidakjujuran dalam bentuk suatu penipuan yang disengaja atau suatu

kesalahan penyajian yang dikehendaki atas suatu fakta yang material”.

Menurut Zabihollah Rezaee dan Richard Riley (2005:7) :

“Fraud tidak akan terjadi tanpa persepsi adanya kesempatan dan menyembunyikan perbuatannya organisasi hendaknya proaktif mengurangi kesempatan dengan :

1. Mengidentifikasi dan mengukur resiko fraud 2. Pengurangan resiko fraud

3. Implementasi dan monitoring pengendalian intern”.

Untuk mencegah dan menangkal kecurangan secara efektif, entitas hendaknya memiliki fungsi pengawasan yang tepat, pengawasan dalam berbagai jenis dan bentuk ini dapat dilaksanakan oleh berbagai pihak, antara lain Komite audit, Manajemen, Internal audit, guna mencegah terjadinya risko kecurangan.

Pilar pencegahan merupakan bagian dari system pengendalian Fraud yang memuat langkah-langkah dalam rangka mengurangi potensi risiko terjadinya fraud, yang paling kurang mencakup anti fraud awareness, identifikasi kerawanan, dan know your employee. (Tri Ciptaningsih, 2012).

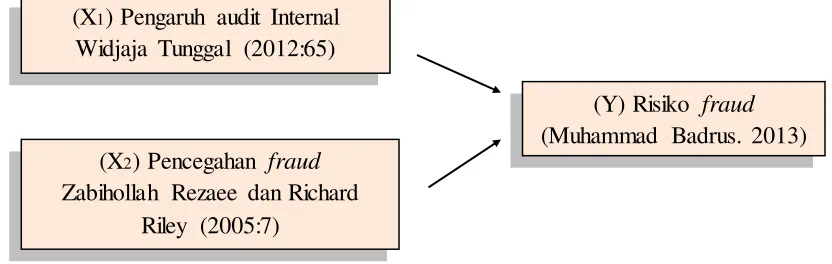

Kerangka pemikiran yang dibuat berupa gambar skema untuk lebih menjelaskan mengenai hubungan antara variabel independen dan variabel dependen.

Berdasarkan kerangka pemikiran dalam penelitian ini, Gambar 2.1 adalah skema kerangka pemikiran dari penelitian mengenai pengaruh audit internal dan pencegahan fraud terhadap risiko fraud dengan pengaruh audit internal dan pencegahan fraud sebagai variabel independen dan risiko fraud sebagai variabel dependen.

Gambar 2.1

Gambar Kerangka Pemikiran 2.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Pengertian hipotesis menurut Sugiyono (2009:93) adalah sebagai berikut :

"Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan".

(X1) Pengaruh audit Internal Widjaja Tunggal (2012:65)

(Y) Risiko fraud (Muhammad Badrus. 2013) (X2) Pencegahan fraud

Dari kerangka pemikiran di atas, maka penulis mengemukakan suatu hipotesis sebagai berikut :

H1 : Audit internal berpengaruh terhadap risiko fraud. H2 : Pencegahan fraud berpengaruh terhadap risiko fraud.

30 3.1 Objek Penelitian

Dalam melaksanakan penelitian terlebih dahulu perlu ditentukan objek penelitian. Objek penelitian merupakan suatu permasalahan yang dijadikan sumber topik untuk penelitian.Menurut Sugiyono (2009:41) menerangkan bahwa :

“Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan

studi pendahuluan pada obyek yang akan diteliti. Jangan sampai terjadi membuat rancangan penelitian dilakukan di belakang meja, tanpa mengetahui terlebih dahulku permasalahan yang ada di obyek penelitian”.

Penelitian adalah sesuatu yang peneliti perlu tentukan sebagai sasaran ilmiah untuk melakukan penelitian agar ada kejelasan tentang apa yang akan diteliti. Adapun objek dalam penelitian ini adalah Pengaruh audit internal dan Pencegahan fraud terhadap Risiko fraud.

3.2 Metode Penelitian

Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu (Sugiyono, 2011:2). Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan pendekatan kuantitatif.

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk

membuat kesimpulan yang lebih luas”.

Menurut Masyhuri (2008:45) dalam Umi Narimawati (2010:29) mendefinisikan metode verifikatif adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Metode Kuantitatif menurut Mudrajat Kuncoro (2000:2-1) adalah :

“Pendekatan ilmiah terhadap pengambilan keputusan menejerial dan ekonomi. Di mana pendekatan ini terdiri atas perumusan masalah, penyusunan model, mendapatkan data, mencari solusi, menguji solusi, menganalisa hasil, dan

mengimplementasikan”.

Sedangkan metode kuantitatif dikemukakan oleh sugiyono (2009:8) sebagai berikut :

“Metode kuantitatif dapat diartikan sebagai metode penelitian yang

berlandaskan pada sifat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian,

analisis data bersifat kuantitatif atau statistik”.

3.2.1 Desain Penelitian

Dalam melakukan penelitian salah satu hal yang penting ialah membuat desain penelitian. Desain penelitian merupakan semua proses yang dilakukan dalam perencanaan dan pelaksanaan penelitian.

Desain menurut Moh. Nazir (2003:84) dalam Umi Narimawati (2010:30) mendefinisikan desain penelitian adalah sebagai berikut:

“Desain penelitian adalah semua proses yang diperlukan dalm perencanaan

dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) yang peneliti terapkan dalam penelitian adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi permasalahan yang terjadi. 3. Menetapkan rumusan masalah.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data.

9. Melakukan pelaporan hasil penelitian.

Berdasarkan penjelasan di atas, maka dapat digambarkan desain penelitian dari penelitian ini adalah sebagai berikut :

Sumber: Umi Narimawati (2010:31)

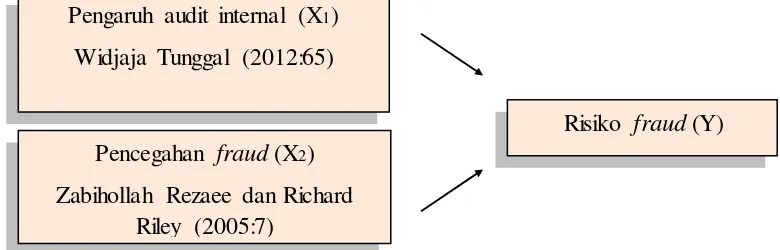

Desain penelitian ini menggunakan pendekatan paradigma hubungan dua variable bebas secara bersamaan dengan satu variable tergantung. Desain penelitian tersebut dapat digambarkan sebagai berikut :

Keterangan :

X1 = Pengaruh audit internal X2 = Pencegahan fraud Y = Risiko fraud

3.3 Operasionalisasi Variabel

Menurut Jonathan Sarwono (2006:67), operasionalisasi variable bermanfaat untuk :

“1). Mengidentifikasi criteria yang dapat diobservasi yang sedang

didefinisikan.

2) Menunjukan bahwa suatu konsep atau objek mungkin mempunyai lebih dari satu definisi opersaional.

3) Mengetahui bahwa definisi perasional bersifat unik dalam situasi dimana definisi terebut harus digunakan”.

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas maka variabel-variabel yang terkait dalam penelitian ini dapat dilihat dalam tabel 3.2.

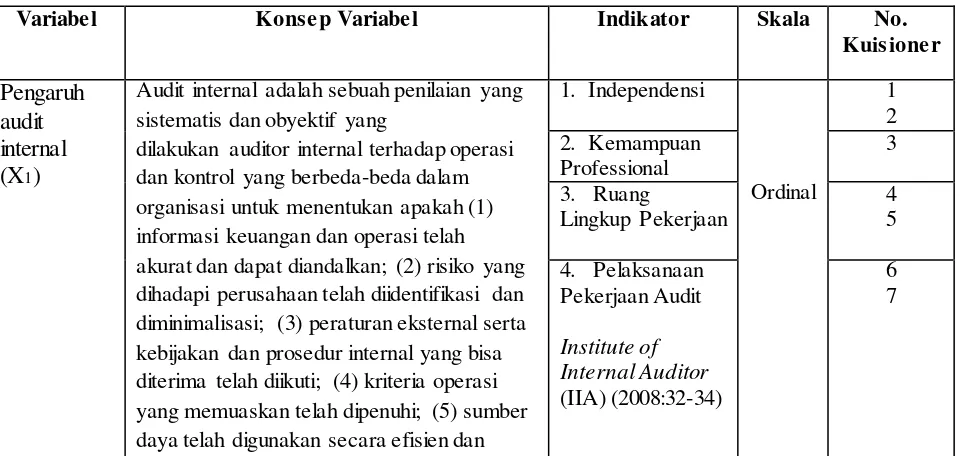

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala No. Kuisioner

Pengaruh audit internal (X1)

Audit internal adalah sebuah penilaian yang sistematis dan obyektif yang

dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan

3.4 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder adalah data primer.

Menurut Sugiyono (2010:137), mendefinisikan data primer adalah sebagai berikut: ekonomis; dan (6) tujuan organisasi telah

dicapai secara efektif—semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota

Pencegahan fraud dan pemberantasan penyimpangan. Bentuk penyimpangan dapat dikategorikan kedalam 3 (tiga) yaitu:

penyimpangan pelaporan keuangan (fraudulent financial reporting), asset misappropriation (penyalahgunaan aset) dan

corruption (Singelton, 2010: 73).

1. Risk analis

“Sumber primer adalah sumber data yang langsung memberikan data kepada

pengumpul data”.

Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan, dalam hal ini pada PT. Bank Rakyat Indonesia di Wilayah Bandung.

3.5 Alat Ukur Penelitian

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan atau pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

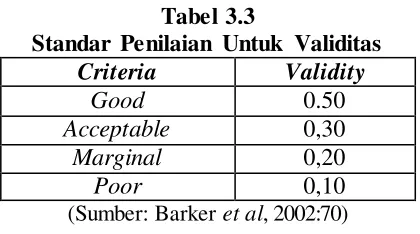

3.5.1 Uji Validitas

Validitas adalah ukuran yang menunjukkan sejauh mana instrument pengukur mampu mengukur apa yang ingin diukur (Purbayu, 2005: 247). Uji validitas ditujukan untuk mengukur seberapa nyata suatu pengujian atau instrument. Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata atau benar.

Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya dilakukan dan mengukur apa yang seharusnya diukur.

Tabel 3.3

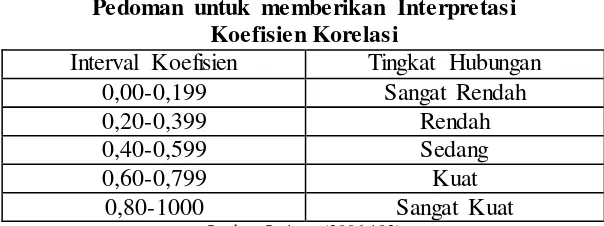

Standar Penilaian Untuk Validitas

Criteria Validity

Good 0.50

Acceptable 0,30

Marginal 0,20

Poor 0,10

(Sumber: Barker et al, 2002:70)

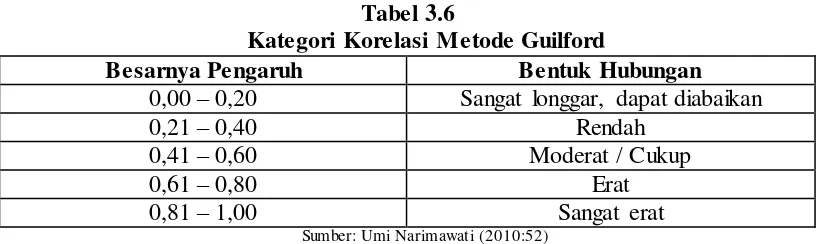

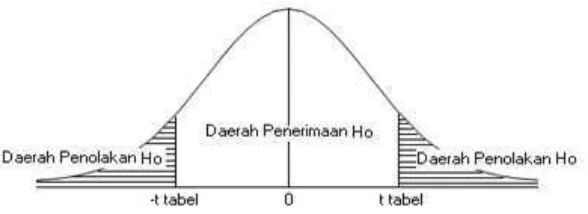

Seperti yang telah dijelaskan padan metodologi penelitian bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor total = 0, 30 maka pernyataan tersebut dinyatakan valid dan apabila < 0, 30 berarti data tersebut dapat dikatakan tidak valid. Berdasarkan hasil pengolahan menggunakan rumus korelasi.

korelasi antara variabel pengaruh audit internal dan risiko fruad, Variabel pencegahan fraud dan risiko fraud.

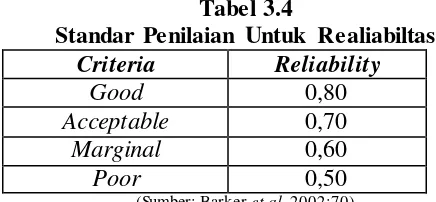

3.5.2 Uji Realibilitas

Menurut Sugiyono (2010:3) reliabiltas adalah:

“Derajad konsistensi/ keajegan data dalam interval waktu tertentu.”

Berdasarkan definisi diatas, maka relibilitas dapat diartikan sebagai suatu karakteristik terkait dengan keakuratan, ketelitian, dan kekonsistenan. Suatu alat disebut reliabel apabila dalam beberapa kali pelaksanaan pengukuran terhadap kelompok subjek sama sekali diperoleh hasil yang relatif sama, selama aspek yang diukur dalam diri subjek memang belum berubah. Dalam hal ini relatif sama berarti tetap adanya toleransi perbedaan-perbedaan kecil diantara hasil beberapa kali pengukuran.

Pengujian ini dilakukan terhadap butir pertanyaan yang termasuk dalam kategori valid. Pengujiasn reliabilitas yang digunakan dalam penelitian ini adalah dengan internal consistency, yaitu dilakukan dengan cara mencobakan instrument sekali saja, kemudian dianalisis dengan menggunakan suatu teknik perhitungan reliabilitas. Teknik yang digunakan untuk menguji keandalan kuesioner pada penelitian ini adalah metode alpha cronbach dari Spearman-Brown menurut Sugiono dengan lankah-langkah sebagai berikut:

2. Skor untuk masing-masing pertanyaan pada tiap belahan dijumlahkan sehingga menghasilkan dua skor total untuk masing- masing responden.

3. Mengkorelasikan skor total satu dengan skor total dua dengan analisis korelasi 4. Mencari reliabilitas untuk keseluruhan pertanyaan dengan rumus Spearman

Brown sebagai berikut:

Sumber: Sugiyono (2010:131)

Keterangan :

ri = realiabilitas internal seluruh instrumen

rb = korelasi product moment antara belahan pertama dan kedua. Tabel 3.4

Standar Penilaian Untuk Realiabiltas

Criteria Reliability

Good 0,80

Acceptable 0,70

Marginal 0,60

Poor 0,50

(Sumber: Barker et al, 2002:70)

3.6 Populasi dan Penarikan Sampel

Sebelum menentukan teknik penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukan mengenai populasi dan sampel.

1. Populasi

Menurut Umi Narimawati (2008:161) Populasi adalah:

“Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang

ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Menurut Sugiyono (2011:80) mendefinisikan populasisebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan definisi di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Populasi sasaran dalam penelitian ini adalah 30 auditor internal pada PT. Bank Rakya Indonesia yang berada di wilayah Bandung.

2. Sampel

Penarikan sempel dilakukan dengan menggunakan teknik penarikan sampling jenuh yaitu 30 auditor internal PT. Bank Rakya Indonesia yang berada di wilayah Bandung. Menurut Sugiyono (2011:85) menjelaskan bahwa :

Dalam penelitian ini penulis memggunakan sampling jenuh karena penulis menggunakan seluruh populasi yaitu 30 auditor internal pada PT. Bank Rakya Indonesia yang berada di wilayah Bandung.

3.7 Metode Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam penulisan ini, penulis menggunakan teknik pengumpulan data sebagai berikut:

1. Studi Lapangan (field research)

Yaitu dilakukan dengan peninjauan dan pengamatan langsung ke lapangan untuk memperoleh data-data yang berkaitan dengan masalah yang dibahas, penelitian ini dilakukan dengan cara:

a. Wawancara atau interview, yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas. Penulis mengadakan hubungan langsung dengan pihak yang dianggap dapat memberikan informasi yang sesuai dengan kebutuhan. Dalam teknik wawancara ini, penulis mengadakan tanya jawab kepada sumber yang dapat memberikan data atau informasi. Informasi itu berupa yang berkaitan dengan pengaruh audit internal dan pencegahan fraud terhadap risiko fraud. b. Kuesioner, yaitu teknik pengumpulan data yang dilakukan dengan cara

serta sebagai petunjuk pengalaman, pengaruh audit internal dan pencegahan fraud terhadap risiko fraud pada PT. BRI di wilayah Bandung.

2. Studi Kepustakaan (library research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji serta menelah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

3.7.1 Uji MSI (Methode of Successive Interval)

Karena penelitian ini menggunakan data ordinal seperti dijelaskan dala operasionalisasi variabel sebelumnya, maka semua data ordinal yang terkumpul terlebih dahulu akan ditransformasi menjadi skala interval dengan menggunakan Method of Successive Interval (Harun Al Rasyid, 1994:131). Langkah-langkah untuk melakukan transformasi data tersebut adalah sebagai berikut:

1. Menghitung frekuensi (f) setiap pilihan jawaban, berdasarkan hasil jawaban responden pada setiap pernyataan.

2. Berdasarkan frekuensi yang diperoleh untuk setiap pernyataan, dilakukan

3. Berdasarkan proporsi tersebut untuk setiap pernyataan, dilakukan penghitungan proporsi kumulatif untuk setiap pilihan jawaban.

4. Menentukan nilai batas Z (tabel normal) untuk setiap pernyataan dan setiap pilihan jawaban.

5. Menentukan nilai interval rata-rata untuk setiap pilihan jawaban melalui

persamaan.

Data penelitian yang sudah berskala interval selanjutnya akan ditentukan pasangan data variabel independen dengan variabel dependen serta ditentukan persamaan yang berlaku untuk pasangan-pasangan tersebut. Adapun di dalam proses pengolahan data MSI tersebut, peneliti menggunakan bantuan program software MSI. 3.8 Metode Pengujian Data

3.8.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan

sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

1. Penelitian Deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan.

2. Penelitian Verifikatif adalah penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel independent (X) terhadap variabel dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

1. Analisis Deskriptif

Menurut Sugiyono (2010:44) menerangkan bahwa analisis deskriptif adalah sebagai berikut:

“Metode penelitian deskriptif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama di lapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan

dilapangan, dan membuat laporan penelitian secara mendetail.”

Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut:

1. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima

alternative jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

2. Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh

3. Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

4. Untuk mendeskripsikan jawaban responden, juga digunakan statistic deskriptif

seperti distribusi frekuensi dan tampilan dalam bentuk table ataupun grafik. 5. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini,

digunakan rentang kriteria penilaian sebagai berikut: N (m-1)

RS= m

Sumber: Umi Narimawati (2007)

Keterangan :

n = jumlah sampel yang diambil

m =jumlah alternatif jawaban tiap item

Untuk menetapkan peringkat dalam setiap variabel penelitian, dapat dilihat dari perbandingan antara skor aktual dan ideal. Skor aktual diperoleh melalui hasil perhitungan seluruh pendapat responden, sedangkan skor ideal diperoleh dari prediksi nilai tertinggi dikalikan dengan jumlah pertanyaan kuesioner dikalikan dengan jumlah responden. Apabila digambarkan dengan rumus, maka akan tampak seperti di bawah ini:

Skor actual

%Skor actual= X100 Skor ideal