PENGARUH MOTIVASI, KEBUTUHAN, DAN AKSES

INFORMASI TERHADAP PERENCANAAN KEUANGAN

KELUARGA DALAM PEMBELIAN ASURANSI JIWA

ISTIKHAMAH

DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FAKULTAS EKOLOGI MANUSIA

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Motivasi, Kebutuhan, dan Akses Informasi terhadap Perencanaan Keuangan Keluarga dalam Pembelian Asuransi Jiwa adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2013

Istikhamah

ABSTRAK

ISTIKHAMAH. Pengaruh Motivasi, Kebutuhan, dan Akses Informasi terhadap Perencanaan Keuangan Keluarga dalam Pembelian Asuransi Jiwa. Dibimbing oleh LILIK NOOR YULIATI.

Manusia dalam kehidupannya membutuhkan rasa aman dan kenyamanan. Kebutuhan akan rasa aman merupakan keadaan dimana seseorang tidak merasa khawatir dalam hidupnya. Keluarga harus dapat mengatur sumber daya materi yang dimilikinya agar tercapai semua tujuan di masa mendatang. Salah satu cara pengaturannya, yaitu perencanaan keuangan dalam pembelian asuransi jiwa. Asuransi jiwa merupakan suatu cara yang dapat dilakukan keluarga untuk mendapatkan rasa aman dalam menjalani kehidupan. Contoh dalam penelitian ini adalah anggota keluarga (suami atau istri) yang melakukan perencanaan keuangan. Contoh ditentukan secara simple random sampling sebanyak 84 orang. Pengambilan data dilakukan dengan teknik wawancara berdasarkan kuesioner. Tujuan penelitian ini adalah untuk menganalisis pengaruh motivasi, kebutuhan, dan akses informasi terhadap perencanaan keuangan keluarga dalam pembelian asuransi jiwa. Hasil penelitian menunjukkan bahwa motivasi dan kebutuhan rasa aman secara positif memengaruhi perencanaan keuangan keluarga dalam pembelian asuransi jiwa.

Kata kunci: jumlah sumber informasi, kebutuhan, motivasi, perencanaan keuangan, rasa aman

ABSTRACT

ISTIKHAMAH. The Effect of Motivation, Needs, and Information Access on Family Financial Planning in Life Insurance Purchasing. Supervised by LILIK NOOR YULIATI.

People in their lives need security and comfort. The need of security is a situation which a person does not feel afraid in his/her life. Family should be able to manage of their material resource so that they can get achievement in the future. One of the managerial tools is financial planning in life insurance purchasing. Life insurance is a tool that can be done by family for getting security in the life. The sample in this research was a member of the family (husband or wife) who did financial planning. Samples were determined by using simple random sampling of 84 peoples. Data were collected by interview based on questionnaire. The aim of this research was to analyze the effect of motivation, needs, and information access on financial planning in life insurance purchasing. The result showed that motivation and need of security positively affected family financial planning in the life insurance purchasing.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada

Departemen Ilmu Keluarga dan Konsumen

PENGARUH MOTIVASI, KEBUTUHAN, DAN AKSES

INFORMASI TERHADAP PERENCANAAN KEUANGAN

KELUARGA DALAM PEMBELIAN ASURANSI JIWA

ISTIKHAMAH

DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FAKULTAS EKOLOGI MANUSIA

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Pengaruh Motivasi, Kebutuhan, dan Akses Informasi terhadap Perencanaan Keuangan Keluarga dalam Pembelian Asuransi Jiwa Nama : Istikhamah

NIM : I24090043

Disetujui oleh

Dr Ir Lilik Noor Yuliati, MFSA Pembimbing Skripsi

Diketahui oleh

Dr Ir Hartoyo, MSc Ketua Departemen

PRAKATA

Puji syukur penulis ucapkan kepada Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan tugas akhir ini. Tidak lupa shalawat serta salam kepada junjungan Nabi Muhammad SAW sehingga selalu tercurah syafaatnya kepada penulis. Tema yang dipilih dalam penelitian yang dilakukan sejak bulan April 2013 sampai Mei 2013 ini ialah faktor-faktor yang memengaruhi perencanaan keuangan keluarga dalam pembelian asuransi jiwa.

Ucapan terima kasih penulis sampaikan kepada:

1. Dr Ir Lilik Noor Yuliati, MFSA selaku dosen pembimbing skripsi yang telah membimbing, memberi saran, dorongan, dan semangat selama penelitian. 2. Alfiasari SP, MSi selaku dosen pembimbing akademik yang banyak

memberikan bimbingan dan motivasi selama perkuliahan.

3. Ir M. D. Djamaluddin, MSc selaku dosen pemandu seminar dan dosen penguji dan Ir Retnaningsih, MSi selaku dosen penguji yang telah banyak memberikan saran dan masukan yang baik.

4. Pihak Badan Pusat Statistik Kota Bogor, Dinas Kependudukan dan Catatan Sipil, serta seluruh pengurus perangkat desa dan warga yang menjadi responden di Kelurahan Kebon Pedes, Kecamatan Tanah Sareal, Kota Bogor atas waktu dan kerjasamanya.

5. Ayahanda Ahmad Sobrin, Ibunda Nurlaila, aa Ahmad Fahmi dan mba Annisa serta keluarga besar atas doa, kasih sayang, cinta tulus, semangat, dukungan dan motivasinya kepada penulis.

6. Nurul dan Denissa atas kerjasama, semangat, dan kebersamaannya sejak awal hingga akhir penelitian.

7. Kepada sahabat Risda Rizkillah, Fitri Apriliana, Nurhartanti, Vioci Vesa, Fiona Citra, Nur Maimunita, Amirah Yumn, Elsamila, Fefi Sandra, Kak Neni, dan Kak Riri serta seluruh teman-teman IKK 46-47 dan IKC atas doa, motivasi, semangat, kasih sayang dan dukungannya.

8. Serta kepada semua pihak yang telah membantu dan mendoakan penulis. Semoga Allah membalas semua kebaikan kalian.

Demikian ucapan terima kasih penulis sampaikan dari hati yang tulus dan ikhlas. Semoga penelitian ini dapat memberi manfaat bagi banyak orang.

Bogor, September 2013

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 3

Manfaat Penelitian 3

KERANGKA PEMIKIRAN 3

METODE 5

Disain, Lokasi, dan Waktu Penelitian 5

Jumlah dan Cara Pemilihan Responden 6

Jenis dan Cara Pengumpulan Data 6

Prosedur Analisis Data 8

Definisi Operasional 9

HASIL DAN PEMBAHASAN 10

Hasil 10

Pembahasan 15

SIMPULAN DAN SARAN 19

Simpulan 19

Saran 20

DAFTAR PUSTAKA 20

LAMPIRAN 23

DAFTAR TABEL

1 Variabel penelitian, skala data dalam kuesioner dan penyajian

data secara deskriptif 7

2 Nilai validitas dan reliabilitas instrument 8 3 Sebaran responden berdasarkan status dalam keluarga 10

4 Sebaran karakteristik keluarga responden 11

5 Sebaran besar keluarga dan total pendapatan keluarga responden 11 6 Sebaran responden berdasarkan jumlah sumber informasi 12 7 Sebaran responden berdasarkan sumber informasi yang paling

dipercaya 12

8 Sebaran jawaban (%) responden berdasarkan variabel

perencanaan keuangan 13

9 Sebaran jawaban (%) responden berdasarkan variabel motivasi 13 10 Sebaran responden (%) berdasarkan variabel motivasi 14 11 Sebaran jawaban responden berdasarkan variabel kebutuhan 14 12 Faktor-faktor yang memengaruhi perencanan keuangan keluarga

dalam pembelian asuransi jiwa 15

DAFTAR GAMBAR

1 Kerangka pemikiran penelitian 5

2 Tahapan pengambilan contoh 6

DAFTAR LAMPIRAN

PENDAHULUAN

Latar Belakang

Manusia dalam kehidupannya akan menghadapi berbagai kemungkinan risiko. Segala kemungkinan tersebut sifatnya tidak pasti sehingga masyarakat perlu meminimalkan risiko tersebut dengan tindakan yang tepat (Hartono 1985). Adanya ketidakpastian tersebut akan mendorong seseorang untuk mengurangi atau berbagi risiko dengan cara asuransi. Menurut Nirmala (2002) untuk melindungi masa depan dari risiko hidup yang tertanggung di dalamnya, suatu keluarga biasanya akan menginvestasikan sebagian dari penghasilannya.

Perkembangan asuransi jiwa di Indonesia mengalami penurunan. Asosiasi Asuransi Jiwa Indonesia (AAJI) mencatat pada tahun 2011, total tertanggung yakni 49.8 juta orang. Kemudian di tahun 2012, angka tersebut turun 8.12 persen menjadi 45.7 juta orang1. Indonesia tergolong negara yang terpuruk dalam upaya perlindungan terhadap jiwa manusia. Berdasarkan laporan Sigma World Insurance in 2012, total premi Indonesia pada tahun 2011 yaitu sebesar 9.437 juta dollar. Indonesia menduduki peringkat ke tiga puluh, masih tertinggal empat angka dibawah Singapura. Masih banyak masyarakat yang memandang bahwa asuransi bukanlah hal yang penting untuk dimiliki. Padahal asuransi jiwa bukanlah hal asing bagi masyarakat Indonesia. Menurut Hartono (1985) hal ini terkait karena masih adanya anggapan negatif dari masyarakat tentang keberadaan asuransi.

Asuransi jiwa menurut Purba (1992) berdasarkan sudut pandang ekonomi pada hakekatnya merupakan pelimpahan risiko oleh tertanggung kepada penanggung agar kerugian keuangan yang di derita oleh tertanggung di jamin oleh penanggung. Dalam memilih asuransi jiwa biasanya berpedoman pada tiga macam polis dasar yaitu polis jangka warsa, polis seumur hidup, dan polis dwi guna. Menurut Asosiasi Asuransi Jiwa Indonesia (AAJI) asuransi jiwa terbagi dalam bermacam produk, yaitu: 1) Asuransi jiwa berjangka (Term) yaitu asuransi yang memberikan proteksi maksimum dengan premi yang relatif lebih rendah, 2) Asuransi jiwa seumur hidup (Whole Life) yaitu asuransi yang memberi proteksi asuransi seumur hidup, dan 3) Asuransi jiwa dwiguna atau Unit Link

(Endowment) yaitu asuransi proteksi yang memberikan jumlah uang pertanggungan saat tertanggung meninggal dalam periode tertentu dan sekaligus memberikan seluruh uang pertanggungan jika tertanggung masih hidup pada masa akhir pertanggungan. Jenis asuransi dwiguna terbagi lagi menjadi dua jenis yaitu Asuransi Jiwa Unit Link Single dan Asuransi Jiwa Unit Link Regular2.

Perencanaan merupakan suatu proses yang menggunakan kemampuan kognitif untuk menegaskan apa yang akan dilakukan (Deacon dan Firebough 1988). Perencanaan memiliki peran penting dalam sebuah keluarga, khususnya perencanaan keuangan. Perencanaan keuangan sangat penting karena membantu keluarga dalam menjalani kehidupannya (Syarifuddin 2012). Dengan dikelolanya keuangan keluarga, diharapkan pemanfaatan uang dalam keluarga bisa menjadi efektif dan efisien sesuai kebutuhan keluarga sehingga keluarga menjadi sejahtera

1

http://keuangan.kontan.co.id/news/jumlah-tertanggung-asuransi-jiwa-menurun

2

2

(Rodhiyah 2012). Rumah tangga harus memutuskan bagaimana mengalokasikan pendapatan mereka selama beberapa periode waktu untuk mempertahankan tingkat konsumsi yang terus-menerus. Tingkat pendapatan bervariasi selama siklus hidup, sementara konsumsi rumah tangga relatif terus-menerus (Lee, Park, dan Montalto 2000).

Pengenalan kebutuhan pada hakikatnya bergantung pada berapa banyak ketidaksesuaian yang ada di antara keadaan konsumen sekarang dan keadaan konsumen yang seharusnya (Engel, Blackwell, dan Miniard 1995). Kebutuhan merupakan suatu hal yang harus dipenuhi oleh individu. Salah satunya yaitu kebutuhan akan rasa aman. Kebutuhan rasa aman merupakan kebutuhan perlindungan rasa fisik. Kebutuhan secara fisik akan menyebabkan diperolehnya rasa aman secara psikis karena konsumen tidak merasa was-was dan khawatir serta terancam jiwanya dimana saja ia berada (Sumarwan 2011). Adanya kebutuhan tersebut akan mendorong suatu tindakan yang dinamakan motivasi. Tindakan tersebut biasanya bertujuan untuk memenuhi kepuasan konsumen. Keluarga yang memiliki motivasi dalam memenuhi rasa aman bagi keluarganya akan mendorong keluarga untuk melakukan sebuah perencanaan di masa depan.

Salah satu tujuan keluarga adalah mendapatkan keamanan keuangan keluarga dan terpenuhinya rasa aman bagi keluarga mereka di masa depan. Salah satu cara yang dapat dilakukan bagi keluarga dalam memenuhi tujuan tersebut yaitu pembelian asuransi jiwa. Menurut Nirmala (2002) cara yang tepat untuk mengatasi risiko keuangan individu dan keluarga yaitu dengan mengadakan perjanjian pertanggungan atau asuransi. Keputusan untuk pembelian asuransi jiwa merupakan keputusan penting (Goldsmith 1983 dalam Baek dan DeVaney 2005). Oleh karena itu, dalam memutuskan pembelian asuransi jiwa penting bagi sebuah keluarga untuk melakukan suatu perencanaan yang matang khususnya perencanaan keuangan.

3 Tujuan Penelitian

Tujuan Umum

Tujuan dari penelitian ini adalah menerangkan bagaimana motivasi, kebutuhan, dan akses informasi terhadap perencanaan keuangan keluarga dalam pembelian asuransi jiwa.

Tujuan Khusus

Secara khusus penelitian ini bertujuan:

1. Mengidentifikasi akses informasi dalam pembelian asuransi jiwa.

2. Mengidentifikasi motivasi dan kebutuhan dalam pembelian asuransi jiwa. 3. Mengidentifikasi perencanaan keuangan keluarga dalam pembelian asuransi

jiwa.

4. Menganalisis pengaruh motivasi, kebutuhan, dan akses informasi terhadap perencanaan keuangan keluarga dalam pembelian asuransi jiwa.

Manfaat Penelitian

Penelitian bermanfaat bagi pemerintah sebagai langkah tepat dalam mengambil kebijakan bagi keluarga yang akan merencanakan keuangan keluarganya dalam pembelian asuransi khususnya asuransi jiwa. Bagi masyarakat dapat bermanfaat sebagai sumber informasi dalam merencanakan keuangan dalam pembelian asuransi jiwa. Bagi perusahaan asuransi jiwa penelitian ini dapat bermanfaat dalam menyiapkan strategi dan pemasaran yang baik dalam menarik nasabah, khususnya pemasaran yang dilakukan oleh agen asuransi jiwa. Penelitian bermanfaat bagi peneliti sebagai sarana mengaplikasikan ilmu yang telah didapatkan selama kuliah. Penelitian ini juga dapat menjadi sumbangan ilmu bagi institusi pendidikan.

KERANGKA PEMIKIRAN

Indonesia memiliki jumlah penduduk yang banyak, namun jumlah pengguna asuransi jiwa yang ada di Indonesia masih sedikit. Jumlah pemegang polis asuransi hanya mencapai 16.75 juta jiwa atau sekitar 0.07 persen dari jumlah keseluruhan penduduk negara ini3. Keberadaan asuransi seharusnya menjadi penting ditengah kehidupan masyarakat yang membutuhkan perlindungan dari risiko. Namun, kurangnya kesadaran akan kebutuhan rasa aman, menjadikan banyak masyarakat Indonesia tidak mau membeli asuransi jiwa. Anggapan negatif, kurangnya informasi serta kurangnya pengetahuan akan asuransi menjadikan banyak masyarakat Indonesia masih belum mau menjadikan asuransi jiwa sebagai sebuah kebutuhan bagi keluarganya.

3

4

Perencanaan merupakan suatu hal yang penting dilakukan oleh keluarga, khususnya perencanaan keuangan. Ada beberapa faktor yang memengaruhi perencanaan keuangan dalam pembelian asuransi jiwa, yaitu karakteristik individu, karakteristik keluarga, motivasi, kebutuhan, dan akses informasi. Karakteristik individu seperti jenis kelamin, usia, lama pendidikan dan pekerjaan, serta karakteristik keluarga meliputi besar keluarga dan total pendapatan per bulan. Setiap keluarga tentunya memiliki perencanaan keuangan yang berbeda-beda, karena perencanaan keuangan setiap keluarga bersifat unik. Menurut Rodhiyah (2012) perencanaan keuangan keluarga memang tidak berlaku umum, tetapi bersifat spesifik yang dipengaruhi oleh faktor-faktor antara lain : status pernikahan, pekerjaan, kondisi ekonomi, usia, dan aset yang di miliki. Menurut Deacon dan Firebough (1988) ada faktor yang memengaruhi perencanaan, yaitu usia, tahapan siklus hidup keluarga (sejalan dengan usia), pengalaman, dan pendidikan.

5

Gambar 1 Kerangka pemikiran penelitian

METODE

Disain, Lokasi, dan Waktu Penelitian

Penelitian ini merupakan penelitian payung yang bertema faktor-faktor yang memengaruhi perencanaan keuangan keluarga dalam pembelian asuransi jiwa yang menggunakan disain cross sectional. Penelitian ini dilakukan di Kelurahan Kebon Pedes, Kecamatan Tanah Sareal, Kota Bogor. Pemilihan tempat dilakukan secara purposive dengan alasan Kecamatan Tanah Sareal memiliki jumlah keluarga sejahtera (KS II, KS III dan KS III plus) terbanyak di Kota Bogor 4dan kelurahan Kebon Pedes memiliki jumlah keluarga sejahtera terbanyak di Kecamatan Tanah Sareal5. Pengumpulan data dilakukan selama dua bulan, terhitung bulan April sampai dengan bulan Mei 2013.

4

Kota Bogor dalam Angka 2012 oleh BPS Kota Bogor

5

Kecamatan Tanah sareal dalam Angka 2012 oleh BPS Kota Bogor

Motivasi dan Kebutuhan Karakteristik responden:

• Jenis kelamin

• Usia

• Pendidikan

• Pekerjaan Karakteristik keluarga :

• Besar keluarga

• Total pendapatan per bulan

Akses informasi :

• Jumlah sumber

informasi

• Sumber informasi paling dipercaya

Perencanaan keuangan keluarga dalam

6

Jumlah dan Cara Pemilihan Responden

Populasi dalam penelitian ini adalah keluarga menengah atas yang memiliki pengeluaran per bulan lebih dari sama dengan Rp2 000 000. Contoh dalam penelitian ini adalah anggota keluarga (suami/ istri) yang melakukan perencanaan keuangan di dalam keluarga. Berdasarkan Data Dasar Keluarga Kelurahan Kebon Pedes tahun 2012 mencatat sebanyak 507 keluarga (N) memiliki pengeluaran lebih dari sama dengan Rp2 000 000. Dari data tersebut kemudian di ambil responden sebanyak 84. Tahapan pengambilan contoh diperlihatkan pada Gambar 2.

Gambar 2 Tahapan pengambilan contoh

Teknik penarikan contoh dilakukan secara simple random sampling. Responden sebanyak 84 di ambil dengan cara rumus Slovin. Berikut rumus Slovin dalam menentukan banyaknya contoh yang di ambil :

n =

507

1 + 507 (10%)

= 83.52 ≈ 84

Keterangan:

n : Jumlah contoh N : Jumlah populasi

e : Nilai kritis (batas ketelitian karena kesalahan pengambilan populasi yang ditetapkan sebesar 10%)

Jenis dan Cara Pengumpulan Data

Jenis data yang dikumpulkan dalam penelitian meliputi data primer dan data sekunder. Data primer diperoleh melalui pengisian kuesioner dengan teknik wawancara berupa karakteristik responden, karakteristik keluarga, motivasi, kebutuhan, akses informasi, dan perencanaan keuangan keluarga. Data sekunder

Kota Bogor

Kec. Tanah Sareal

Kel. Kebon Pedes

N = 507 Keluarga

n = 84

purposive

7 diperoleh melalui studi literatur dari buku, internet, penelitian-penelitian terdahulu, Badan Pusat Statistik Kota Bogor, dan Data Dasar Keluarga Kelurahan Kebon Pedes tahun 2012. Data sekunder berupa gambaran umum lokasi penelitian dan data kesejahteraan keluarga Kota Bogor. Variabel penelitian, skala data dalam kuesioner dan penyajian data secara deskriptif disajikan pada Tabel 1.

Tabel 1 Variabel penelitian, skala data dalam kuesioner dan penyajian data

Jenis kelamin Nominal Laki-laki Perempuan Usia responden

Sumarwan (2004)

Rasio Dewasa awal= 19-24 tahun Dewasa lanjut = 25-35 tahun Separuh baya = 36-50 tahun Tua = 51-65 tahun

Lanjut usia = >65 tahun Jenis pekerjaan Nominal PNS

Pegawai Swasta Lama Pendidikan Rasio 0-9 tahun

9.1- 12 tahun

Motivasi Ordinal Rendah (5-10) Sedang (11-15) Jumlah sumber informasi Nominal 0 sumber

8

Tabel 1 Variabel penelitian, skala data dalam kuesioner dan penyajian data secara deskriptif (lanjutan)

Variabel Penelitian Skala data

dalam kuesioner Penyajian data secara deskriptif keluarga

teman/ tetangga Perencanaan keuangan keluarga Ordinal Sangat tidak setuju

Tidak setuju Setuju Sangat setuju

Motivasi diukur dengan menggunakan instrument yang dikembangkan oleh peneliti berdasarkan teori Maslow yang terdiri atas lima pernyataan. Perencanaan keuangan keluarga di ukur dengan instrument yang dikembangkan oleh peneliti yang terdiri atas dua pernyataan, sedangkan instrument akses informasi dimodifikasi dari Putri (2012) yang terdiri atas dua pernyataan. Instrument yang digunakan dalam penelitian telah di uji validitas dan reabilitasnya. Nilai validitas dan reliabel instrument disajikan pada Tabel 2.

Tabel 2 Nilai validitas dan reliabilitas instrument

Variabel Jumlah

pernyataan Validitas (r) Cronbach’s alpha Keterangan Motivasi 5 0.498–0.784 0.705 Reliabel Perencanaan

keuangan keluarga

2 0.777– 0.867 0.519 Cukup reliabel

Prosedur Analisis Data

Data yang telah didapat selanjutnya diproses ke tahap editing, coding, scoring, entering, cleaning dan analyzing. Analisis yang dilakukan terhadap data yang diperoleh adalah uji deskriptif dan uji regresi linier berganda.

Analisis deskriptif (nilai minimum dan maksimum, rata-rata, standar deviasi dan persentase) digunakan untuk mengidentifikasi karakteristik keluarga dan karakteristik individu.

Variabel motivasi dianalisis dengan analisis statistika deskriptif. Pengukuran motivasi dilakukan dengan pernyataan yang menggunakan skala Likert yang terdiri atas empat peringkat. Motivasi kemudian dibagi menjadi tiga kategori, yaitu “rendah”, “sedang”, dan “tinggi”. Penentuan kelas interval motivasi dilakukan dengan rumus berikut.

Berdasarkan rumus diatas dengan nilai tertinggi 20 dan nilai terrendah 5, diperoleh interval skor untuk kategori “rendah” sebesar 5-10, “sedang” sebesar 11-15, dan “tinggi” sebesar 16-20.

9 Variabel kebutuhan dianalisis dengan analisis statistika deskriptif untuk memberikan makna pada urutan pertama kebutuhan asuransi jiwa pada responden. Variabel akses informasi dianalisis secara analisis statistik deskriptif. Akses informasi diukur berdasarkan jumlah sumber informasi yang dimiliki responden dan sumber informasi paling dipercaya responden. Jumlah infomasi dibedakan menjadi empat yaitu 0 sumber, 1-3 sumber, 4-6 sumber dan 7-10 sumber. Masing-masing sumber informasi memiliki skor satu.

Variabel perencanaan keuangan keluarga dianalisis dengan analisis statistika deskriptif. Pengukuran perencanaan keuangan ini dilakukan dengan pernyataan yang menggunakan skala Likert yang terdiri atas empat peringkat yaitu sangat tidak setuju, tidak setuju, setuju, dan sangat setuju yang dinyatakan dengan persentase.

Pengaruh jenis kelamin (dummy), usia, lama pendidikan, status kerja (dummy), besar keluarga, total pendapatan keluarga per bulan, motivasi, kebutuhan (dummy) dimana skor nol jika kebutuhan asuransi jiwa untuk mendapatkan keamanan bukan menjadi urutan pertama dan skor satu jika penyataan kebutuhan asuransi jiwa untuk mendapatkan keamanan menjadi urutan pertama, jumlah sumber informasi, dan sumber informasi paling dipercaya terhadap perencanaan keuangan keluarga dalam pembelian asuransi jiwa dianalisis dengan uji regresi linier berganda.

Definisi Operasional

Asuransi jiwa adalah perjanjian antara pihak penanggung dan tertanggung dalam memberikan perlindungan jiwa dengan cara membayar premi asuransi untuk memberikan pergantian yang sesuai dengan perjanjian.

Akses informasi adalah banyaknya jumlah sumber informasi dan sumber informasi yang paling dipercaya.

Motivasi adalah dorongan yang ada pada diri seseorang untuk memenuhi kebutuhannya.

Kebutuhan adalah suatu keadaan konsumen sekarang dan keadaan konsumen seharusnya.

Besar keluarga adalah jumlah anggota keluarga yang dinyatakan dalam jumlah orang.

Jenis kelamin adalah perbedaan responden antara laki-laki dan perempuan. Jenis pekerjaan adalah aktifitas yang dilakukan responden dalam mendapatkan

penghasilan.

Pendapatan adalah jumlah uang yang diterima oleh responden.

Pendidikan adalah lama pendidikan formal yang dicapai oleh responden.

Total pendapatan adalah jumlah keseluruhan uang yang diperoleh keluarga responden dalam satu bulan.

10

HASIL DAN PEMBAHASAN

Hasil

Gambaran Umum Dan Lokasi Tempat Penelitian

Kecamatan Tanah Sareal, Kota Bogor memiliki luas daerah 18.84 km2 dengan jumlah penduduk sebanyak 195 742 jiwa. Kecamatan Tanah Sareal, Kota Bogor memiliki sebelas kelurahan, yaitu Kedung Waringin, Kedung Jaya, kebon Pedes, Tanah Sareal, Kedung Badak, Suka Resmi, Suka Damai, Cibadak, Kayu Manis, Mekar Wangi, dan Kencana.

Kelurahan Kebon Pedes merupakan kelurahan yang ada di Kecamatan Tanah Sareal yang memiliki jumlah keluarga sejahtera (KS II, KS III, dan KS III plus) terbanyak. Kelurahan Kebon Pedes terbagi dalam 74 RT dan 13 RW dengan luas daerah 1.04 km2. Jumlah penduduk di Kelurahan Kebon Pedes menurut KCDA (Kecamatan Tanah Sareal dalam Angka) 2012 adalah 21 528 KK. Jumlah keluarga sejahtera yang ada di Kelurahan Kebon Pedes sebanyak 6658 KK. Akses untuk mendapatkan informasi tentang asuransi di Tanah Sareal cukup mudah, karena di beberapa lokasi terdapat banyak kantor-kantor asuransi yang berdiri. Agen-agen asuransi jiwa pun terkadang mendatangi rumah-rumah warga untuk menawarkan produknya.

Karakteristik Responden

Tabel 3 menunjukkan jumlah responden dalam penelitian ini adalah 84 orang. Sebanyak 46 responden berjenis kelamin laki-laki (95.8%) dan dua responden berjenis kelamin perempuan (4.2%) memiliki status sebagai kepala keluarga. Hal ini terjadi karena terdapat satu responden suaminya sudah meninggal dan satu responden yang belum menikah. Sebanyak 36 responden berjenis kelamin perempuan memiliki status sebagai istri (100%).

Tabel 3 Sebaran responden berdasarkan status dalam keluarga

Status dalam keluarga Kepala keluarga Istri Total

N % n % n %

Laki-laki 46 95.8 0 0.0 46 54.8

Perempuan 2 4.2 36 100.0 38 45.2 Total 48 100.0 36 100.0 84 100.0

Karakteristik Keluarga Responden

11 Tabel 4 Sebaran karakteristik keluarga responden

Variabel Kepala keluarga Istri

n % n %

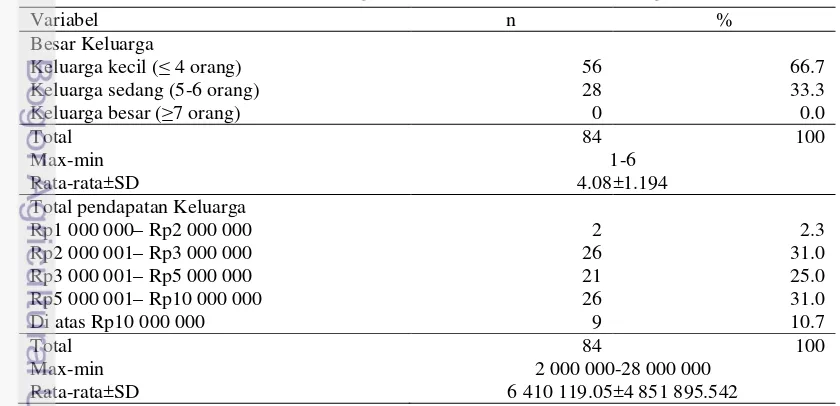

Berdasarkan Tabel 5 sebanyak 66.7 persen responden memiliki besar keluarga pada kategori keluarga kecil dengan rataan empat orang. Hasil penelitian menunjukkan bahwa tidak ada responden yang berada pada kategori keluarga besar. Besar keluarga minimal satu anggota menunjukkan bahwa terdapat satu responden yang belum menikah. Sebanyak 31.0 persen responden memiliki total pendapatan pada rentang Rp2 000 001-Rp3 000 000 dan Rp5 000 001-Rp10 000 000 dengan rataan pendapatan sebesar Rp6 410 119.05.

Tabel 5 Sebaran besar keluarga dan total pendapatan keluarga responden

Variabel n %

12

Akses Informasi

Akses informasi meliputi banyaknya jumlah sumber informasi mengenai asuransi jiwa dan sumber informasi paling dipercaya oleh responden. Tabel 6 menunjukkan sebanyak 71.4 persen responden memiliki sumber informasi dari satu sampai tiga sumber. Sebanyak 17.9 persen responden memiliki sumber informasi empat sampai enam sumber informasi dan sebanyak 9.5 persen responden tidak memiliki sumber informasi yang artinya responden belum pernah mendapatkan informasi tentang asuransi jiwa dari sumber manapun. Hanya 1.2 persen responden yang memiliki sumber informasi dari tujuh sampai sepuluh sumber informasi. Rataan jumlah sumber informasi responden adalah 2.26.

Tabel 6 Sebaran responden berdasarkan jumlah sumber informasi

Jumlah sumber informasi n %

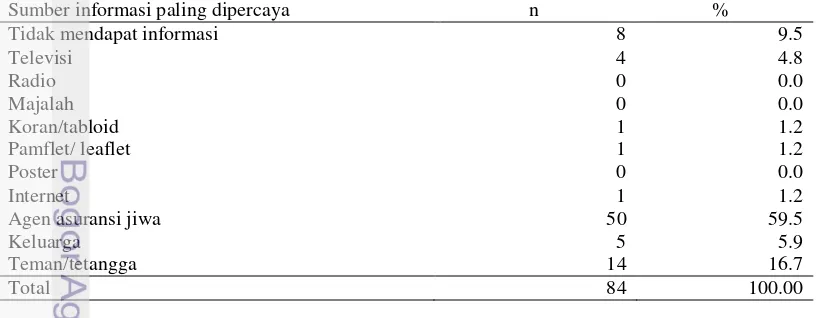

Sumber informasi yang dipercaya dinilai mampu memengaruhi responden dalam memilih dan menggunakan suatu produk (Yuliati 2008). Tabel 7 menunjukkan bahwa agen asuransi jiwa menjadi sumber informasi yang banyak di pilih sebagai sumber informasi paling dipercaya oleh responden (59.5%) kemudian diikuti oleh teman atau tetangga sebanyak 16.7 persen. Agen asuransi jiwa memiliki peran penting dalam hal memberikan informasi yang tepat, baik mengenai manfaat, keuntungan, dan cara perhitungan premi sehingga keluarga akan merencanakan keuangannya dalam pembelian asuransi jiwa.

Tabel 7 Sebaran responden berdasarkan sumber informasi yang paling dipercaya

Sumber informasi paling dipercaya n %

Tidak mendapat informasi 8 9.5

Televisi 4 4.8

Agen asuransi jiwa 50 59.5

Keluarga 5 5.9

Teman/tetangga 14 16.7

Total 84 100.00

Perencanaan Keuangan Keluarga

13 yaitu mempersiapkan hari tua. Tidak ada responden yang menyatakan sangat tidak setuju pada pernyataan tersebut dan hanya 11.9 persen responden yang menyatakan tidak setuju. Sebanyak 42.9 persen responden menyatakan tidak setuju pada pernyataan pembelian asuransi jiwa direncanakan sejak lama. Hal ini berarti lebih dari sepertiga responden belum menjadikan asuransi jiwa sebagai salah satu perencanaan dalam keluarganya. Sebesar 35.7 persen responden menyatakan setuju dan sebesar 16.7 persen responden menyatakan sangat setuju pada pernyataan pembelian asuransi jiwa direncanakan sejak lama. Hal ini berarti sebagian responden sudah menjadikan asuransi jiwa sebagai salah satu daftar dalam perencanaan keuangan mereka.

Tabel 8 Sebaran jawaban (%) responden berdasarkan variabel perencanaan keuangan

Pernyataan STS TS S SS

% % % % Mengalokasikan sebagian uang untuk perencanaan di hari tua. 0 11.9 53.6 34.5 Pembelian asuransi jiwa direncanakan sejak lama. 4.7 42.9 35.7 16.7

Motivasi

Berdasarkan teori Maslow, asuransi jiwa termasuk dalam hierarki motivasi rasa aman dan kenyamanan. Sehingga pada penelitian ini, pernyataan-pernyataan yang dibuat hanyalah yang sesuai dengan motivasi rasa aman dan kenyamanan. Tabel 9 menunjukkan sebanyak 56.0 persen responden tidak setuju pada pernyataan membeli asuransi jiwa tidak menjamin mengurangi risiko keuangan. Hal ini berarti bahwa lebih dari separuh responden setuju bahwa dengan membeli asuransi jiwa maka dapat menjamin risiko keuangan yang terjadi. Hampir dua per tiga dari responden (63.1%) setuju pada pernyataan motivasi membeli asuransi jiwa untuk mendapatkan keamanan yang terjamin di masa depan dan lebih dari separuh responden (51.2%) responden juga setuju pada pernyataan motivasi membeli asuransi jiwa untuk mengurangi kerugian di masa depan. Sebanyak 70.2 persen dan 54.8 persen responden menyatakan setuju pada pernyataan motivasi membeli asuransi jiwa untuk memberikan perlindungan bagi keluarga dan mengurangi beban keluarga di masa depan.

Tabel 9 Sebaran jawaban (%) responden berdasarkan variabel motivasi

Pernyataan STS TS S SS

% % % % Mendapatkan keamanan yang terjamin di masa depan. 0 20.2 63.1 16.7 Tidak menjamin mengurangi risiko keuangan. 3.6 56.0 35.7 4.7 Mengurangi kerugian di masa depan bagi keluarga. 1.2 39.3 51.2 8.3 Memberikan perlindungan bagi keluarga. 0 11.9 70.2 17.9 Mengurangi beban keluarga di masa depan. 2.4 29.7 54.8 13.1

14

responden adalah 13.89 yang berarti rata-rata dari keseluruhan responden memiliki motivasi pada kategori sedang.

Tabel 10 Sebaran responden (%) berdasarkan variabel motivasi

Motivasi n % pernyataan asuransi jiwa untuk menjamin kehidupan keluarga di masa mendatang sebagai urutan pertama dalam kebutuhan asuransi jiwa. Hal ini menunjukkan bahwa urutan kebutuhan pertama dalam pembelian asuransi jiwa bagi keluarga responden lebih kepada pemenuhan untuk menjamin kehidupan keluarga di masa mendatang. Kemudian urutan kedua dalam kebutuhan yaitu pernyataan asuransi jiwa untuk mendapatkan keamanan dalam hidup yang dipilih sebanyak 18 responden (21.4%).

Tabel 11 Sebaran jawaban responden berdasarkan variabel kebutuhan

Faktor-Faktor yang Memengaruhi Perencanaan Keuangan Keluarga dalam Pembelian Asuransi Jiwa

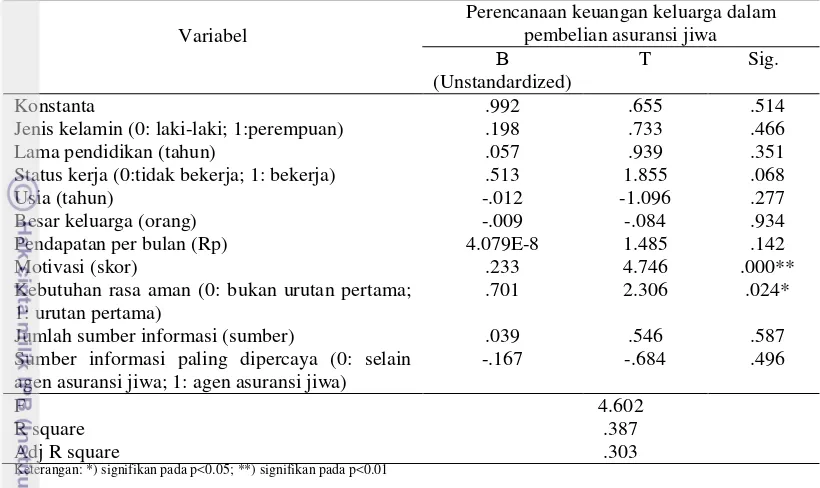

Tabel 12 menunjukkan bahwa variabel yang berpengaruh terhadap perencanaan keuangan keluarga dalam pembelian asuransi jiwa adalah motivasi (B=0.233; p-value=0.000) dan kebutuhan rasa aman (B=0.701; p-value=0.024). Kedua variabel tersebut memengaruhi perencanaan keuangan keluarga dalam pembelian asuransi jiwa secara positif. Koefisien regresi untuk variabel motivasi adalah 0.233 yang berarti jika motivasi keluarga mengalami peningkatan satu satuan, maka perencanaan keuangan keluarga juga akan meningkat sebesar 0.233. Koefisien regresi untuk variabel kebutuhan rasa aman adalah 0.701 yang berarti jika kebutuhan akan rasa aman keluarga mengalami peningkatan satu satuan, maka perencanaan keuangan keluarga juga akan meningkat sebesar 0.701.

Hasil penelitian menunjukkan nilai Adjusted R square sebesar 0.303. Hal ini berarti sebanyak 30.3 persen perencanaan keuangan keluarga dalam pembelian asuransi jiwa dipengaruhi oleh sepuluh variabel bebas yang di teliti, sisanya sebanyak 69.7 persen variabel terikat dipengaruhi oleh variabel bebas lain yang tidak di teliti

Pernyataan n %

15 Tabel 12 Faktor-faktor yang memengaruhi perencanan keuangan keluarga dalam

pembelian asuransi jiwa

Jenis kelamin (0: laki-laki; 1:perempuan) .198 .733 .466 Lama pendidikan (tahun) .057 .939 .351 Status kerja (0:tidak bekerja; 1: bekerja) .513 1.855 .068

Usia (tahun) -.012 -1.096 .277

Besar keluarga (orang) -.009 -.084 .934 Pendapatan per bulan (Rp) 4.079E-8 1.485 .142

Motivasi (skor) .233 4.746 .000**

Kebutuhan rasa aman (0: bukan urutan pertama; 1: urutan pertama)

.701 2.306 .024*

Jumlah sumber informasi (sumber) .039 .546 .587 Sumber informasi paling dipercaya (0: selain

agen asuransi jiwa; 1: agen asuransi jiwa)

-.167 -.684 .496

F 4.602

R square .387

Adj R square .303

Keterangan: *) signifikan pada p<0.05; **) signifikan pada p<0.01

Pembahasan

Manusia dalam setiap kehidupannya akan menghadapi ketidakpastian. Oleh karenanya, dalam kehidupan manusia membutuhkan rasa aman dan kenyamanan. Maslow mengemukakan lima kebutuhan manusia berdasarkan tingkat kepentingannya (Sumarwan 2011). Kebutuhan rasa aman merupakan kebutuhan perlindungan fisik. Kebutuhan secara fisik akan menyebabkan perolehan rasa aman secara psikis karena konsumen tidak merasa was-was dan khawatir serta terancam jiwanya dimana saja ia berada (Sumarwan 2011). Salah satu cara dalam memenuhi kebutuhan akan rasa aman adalah ikut serta dalam asuransi jiwa. Menurut Thakkar (2012) asuransi jiwa merupakan suatu cara perlindungan terhadap jiwa manusia. Pada dasarnya untuk perlindungan dari kematian mendadak.

16

untuk mendapatkan keamanan di masa mendatang. Lama pendidikan kepala keluarga dan istri memiliki persentase tertinggi pada rentang 9.1 tahun sampai 12 tahun yaitu sebesar 47.7 persen dan 41.3 persen. Rata-rata lama pendidikan kepala keluarga dan istri adalah 13.51 tahun dan 11.94 tahun yang berarti hampir kepala keluarga dan istri menamatkan pendidikan SMA. Tingkat pendidikan yang tinggi cenderung mendorong seseorang untuk melakukan hal yang dapat memberikan perlindungan kepada keluarganya, sehingga mereka akan merencanakan keuangannya dalam pembelian asuransi jiwa. Hal ini sesuai dengan Truett dan Truett (1990) dalam Kjosevki (2011) bahwa tingkat pendidikan yang lebih tinggi dikaitkan dengan keinginan yang kuat untuk melindungi dan menjaga tanggungan standar hidup mereka. Faktor pendidikan mempunyai peranan yang penting dalam meningkatkan minat perencanaan keuangan keluarga (Yohnson 2004 ).

Sebanyak 66.7 persen responden berada pada kategori keluarga kecil dengan rataan empat orang. Bagi sebuah keluarga, anak tentunya merupakan suatu investasi yang perlu dijaga dan dilindungi masa depannya. Menurut Senduk (2001) bila seseorang sudah berkeluarga dan memiliki anak, keluarga mungkin harus mengantisipasi risiko-risiko yang mungkin saja terjadi pada keluarganya. Sebuah keluarga perlu untuk melakukan perencanaan keuangan keluarga, khususnya dalam pembelian asuransi jiwa untuk mengantisipasi kemungkinan-kemungkinan buruk yang akan terjadi dalam sebuah keluarga. Sebanyak 31.0 persen responden memiliki total pendapatan pada rentang Rp 2 000 001-Rp3 000 000 dan Rp5 000 001-Rp10 000 000. Setiap keluarga tentu memiliki pendapatan yang berbeda-beda, namun kebutuhan akan rasa aman selalu dibutuhkan oleh siapapun. Oleh karenanya penting bagi keluarga untuk dapat mengelola pendapatan agar dapat mencapai salah satu tujuan perencanaan jangka panjang yaitu asuransi jiwa. Menurut Lock (1971) asuransi jiwa pada umumnya digunakan oleh setiap konsumen di setiap tingkat pendapatan dengan berbagai macam kebutuhan dan situasi. Jika dilihat dari pendapatan per kapita menurut BPS (GK Jawa Barat 2012) sebanyak 98.8 persen responden berada pada kategori tidak miskin karena memiliki pendapatan per kapita lebih dari Rp417 795.

17 Agen asuransi jiwa menjadi pilihan terbanyak (59.5%) sebagai sumber informasi paling dipercaya yang dipilih responden dalam memberikan informasi mengenai asuransi jiwa baik tentang manfaat maupun cara perhitungan premi. Agen asuransi jiwa merupakan salah satu sumber informasi yang melakukan penjualan tatap muka. Menurut Sutisna (2001) penjualan tatap muka mempunyai kelebihan dibandingkan dengan alat promosi lainnya karena berhadapan langsung dengan konsumen potensial. Agen asuransi jiwa berperan penting dalam memberikan arahan, saran, dan masukan dalam membantu responden untuk merencanakan keuangannya dalam pembelian asuransi jiwa. Menurut Berutu (2010) perencanaan asuransi dan keuangan sesederhana apapun membutuhkan asistensi dan konsultasi dari agen asuransi yang profesional. Masih banyak masyarakat yang berpikiran negatif tentang peran dan pentingnya asuransi jiwa, sehingga masyarakat belum mau untuk merencanakan keuangannya dalam pembelian asuransi jiwa. Oleh karenanya, dibutuhkan peran penting agen asuransi jiwa untuk menarik konsumen dalam merencanakan keuangannya dalam pembelian asuransi jiwa. Menurut Nirmala (2002) agen asuransi jiwa memiliki pengaruh yang signifikan terhadap persepsi keluarga tentang asuransi jiwa.

Perencanaan keuangan yang dilakukan oleh keluarga merupakan hal yang sangat penting, karena dengan begitu keluarga dapat mengontrol setiap alokasi keuangan keluarga mereka. Menurut Warsono (2010) terjaminnya keamanan keuangan dan antisipasi terhadap kerugian yang besar di masa mendatang, baik yang bersumber dari kehilangan jiwa anggota keluarga maupun kekayaan perlu dilakukan. Menurut Bertisch (1994) dalam Yohnson (2004) perencanaan keuangan dapat diartikan sebagai persiapan atau koordinasi yang hati-hati terhadap rencana-rencana dalam rangka untuk mempersiapkan keinginan dan tujuan keuangan di masa datang. Perencanaan keuangan keluarga dalam pembelian asuransi jiwa merupakan salah satu persiapan yang bisa dilakukan sedini mungkin untuk menghadapi masa depan yang penuh dengan ketidakpastian. Perencanaan keuangan keluarga adalah proses pengalokasian keuangan keluarga untuk mencapai tujuan keuangan jangka pendek maupun panjang. Hasil penelitian menunjukkan bahwa sebanyak 42.9 persen responden menyatakan tidak setuju pada pernyataan pembelian asuransi jiwa direncanakan sejak lama. Asuransi jiwa merupakan suatu hal yang perlu dan penting bagi sebuah keluarga untuk direncanakan, sehingga penting bagi responden untuk melakukan perencanaan keuangan. Menurut Sembel et.al (2003) dalam Suhartini dan Renanta (2007) salah satu alasan mengapa perencanaan keuangan perlu dilakukan oleh keluarga yaitu untuk melindungi diri sendiri dan keluarga dari berbagai risiko yang berdampak secara financial. Keluarga harus dapat menyisihkan sebagian pendapatan mereka untuk asuransi jiwa. Namun menurut Hardianto (2012) minimnya investasi dari masyarakat ini lebih karena kecenderungan masyarakat yang kurang memahami asuransi6. Asuransi seharusnya tidak dipandang sebagai beban pada sumberdaya keuangan apabila seseorang mampu merencanakan keuangan dengan baik7.

Keluarga pastinya mempunyai tujuan keuangan untuk di masa tua nanti. Untuk bisa mencapai tujuan keuangan, seseorang memerlukan sebuah rencana

18

keuangan (financial plan) (Senduk 2001). Hasil menunjukkan sebanyak 53.6 persen responden menyatakan setuju pada pernyataan mengalokasikan sebagian uang untuk perencanaan hari tua. Salah satu tujuan keuangan yang ingin di capai sebuah keluarga yaitu mempersiapkan masa pensiun (masa hari tua). Menurut Deacon dan Firebough (1988) antisipasi di masa depan merupakan bagian penting dalam sebuah perencanaan. Perencanaan keuangan yang baik dan keseimbangan dalam menuju keberhasilan keuangan juga akan membantu untuk mencegah krisis keuangan (Kenyon dan Borden 2004). Asuransi jiwa bisa dijadikan juga sebagai cara yang dilakukan oleh keluarga dalam menghadapi risiko keuangan di masa mendatang. Menurut Wang dan Rosenman (2007) asuransi jiwa adalah alat yang efektif untuk mengurangi risiko keuangan.

Motivasi merupakan suatu kekuatan pendorong yang akan memaksa individu untuk bertindak (Schiffman dan Kanuk 1983). Hasil penelitian menunjukkan sebanyak 82.1 persen responden memiliki motivasi pada kategori sedang. Hal ini berarti bahwa sebagian besar responden memiliki motivasi yang sedang dalam pembelian asuransi jiwa. Sebanyak 13.1 persen responden memiliki motivasi pada kategori tinggi dan hanya 4.8 persen responden yang memiliki motivasi pada kategori rendah. Menurut Setiadi (2010) bahwa motivasi memiliki unsur-unsur yaitu kebutuhan, tujuan dan upaya. Adanya motivasi akan mendorong sebuah keluarga untuk berupaya merencanakan keuangannya dan mencapai tujuan tersebut yaitu pembelian asuransi jiwa. Jika dilihat berdasarkan uji hubungan (Lampiran 1), motivasi berhubungan signifikan dengan perencanaan keuangan. Hal ini berarti ketika semakin tinggi motivasi maka akan semakin baik pula perencanaan keuangan keluarga yang dilakukan dan salah satu perencanaan keuangan tersebut yaitu pembelian asuransi jiwa.

Kebutuhan merupakan suatu hal yang harus dipenuhi agar tercapainya kepuasan pada diri konsumen. Pernyataan kebutuhan asuransi jiwa untuk menjamin kehidupan keluarga di masa mendatang mendapat pilihan terbanyak sebagai urutan pertama dalam variabel kebutuhan sebesar 25.0 persen. Kemudian urutan kedua dalam kebutuhan yaitu pernyataan kebutuhan asuransi jiwa untuk mendapatkan keamanan dalam hidup yang dipilih sebanyak 18 responden (21.4%). Hal ini berarti bahwa asuransi jiwa tidak saja hanya memenuhi kebutuhan rasa aman namun juga dapat menjamin kehidupan bagi keluarga.

19 Asuransi jiwa merupakan salah satu cara keluarga untuk mengurangi kerugian yang akan terjadi di masa depan sehingga keluarga akan merasa aman dalam menjalani hidupnya. Koefisien regresi untuk variabel kebutuhan rasa aman adalah 0.701 yang berarti jika kebutuhan akan rasa aman keluarga mengalami peningkatan satu satuan, maka perencanaan keuangan keluarga juga akan meningkat sebesar 0.701. Salah satu cara yang dapat dilakukan oleh keluarga dalam memenuhi kebutuhan rasa aman adalah ikut asuransi jiwa. Ketika kebutuhan akan rasa aman pada keluarga meningkat, maka keluarga akan merencanakan keuangannya dalam pembelian asuransi jiwa. Hasil penelitian menunjukkan nilai Adjusted R square sebesar 0.303. Hal ini berarti sebanyak 30.3 persen perencanaan keuangan keluarga dalam pembelian asuransi jiwa dipengaruhi oleh sepuluh variabel bebas yang di teliti, sisanya sebanyak 69.7 persen variabel terikat dipengaruhi oleh variabel bebas lain yang tidak di teliti.

Variabel yang dimasukkan ke dalam model regresi linier berganda adalah total pendapatan per bulan keluarga bukan total pengeluaran. Hal ini dikarenakan total pengeluaran hanya menjadi cut off dalam menentukan populasi yang dijadikan dalam penelitian. Berdasarkan hasil uji hubungan (Lampiran 1), terdapat hubungan antara perencanaan keuangan dengan lama pendidikan, sehingga untuk penelitian selanjutnya bisa lebih dikembangkan lagi dengan menambahkan variabel pengetahuan.

Informasi memiliki peran penting dalam membentuk pola perencanaan. Dalam penelitian ini hanya melihat banyaknya jumlah sumber informasi yang dimiliki responden. Untuk penelitian selanjutnya bisa ditambahkan variabel banyaknya informasi yang diterima oleh responden dan mengembangkan indikator variabel perencanaan keuangan.

SIMPULAN DAN SARAN

Simpulan

Sebanyak 48 responden memiliki status sebagai kepala keluarga dan 36 responden memiliki status sebagai istri. Pekerjaan sebagai wiraswasta lebih banyak dimiliki oleh kepala keluarga dengan persentase sebesar 30.9 persen. Sebagian besar kepala keluarga dan istri berusia separuh baya (35-50 tahun) dengan nilai rata-rata usia suami dan istri responden adalah 48.23 tahun dan 42.56 tahun. Lama pendidikan kepala keluarga dan istri sama-sama memiliki persentase tertinggi pada rentang 9.1 tahun sampai 12 tahun yaitu 47.7 persen dan 41.3 persen. Rata-rata lama pendidikan kepala keluarga dan istri adalah 13.51 tahun dan 11.94 tahun yang berarti hampir kepala keluarga dan istri menamatkan pendidikan menengah atasnya. Sebanyak 66.7 persen responden termasuk dalam kategori keluarga kecil dengan rataan empat anggota keluarga. Sebanyak 31.0 persen berpendapatan berkisar Rp2 000 001-Rp3 000 000 dan Rp5 000 001-Rp10 000 000.

20

informasi. Agen asuransi jiwa menjadi sumber informasi paling dipercaya yang banyak dipilih oleh responden. Sebanyak 42.9 persen responden menyatakan tidak setuju pada pernyataan pembelian asuransi jiwa direncanakan sejak lama. Namun sebanyak 53.6 persen responden menyatakan setuju pada pernyataan mengalokasikan sebagian uang untuk perencanaan hari tua. Sebagian besar responden memiliki motivasi pada kategori sedang. Sebanyak 13.1 persen responden memiliki motivasi pada kategori tinggi dan hanya 4.8 persen responden yang memiliki motivasi pada kategori rendah. Kebutuhan asuransi jiwa untuk menjamin kehidupan keluarga di masa mendatang mendapat pilihan terbanyak sebagai urutan pertama sebesar 25.0 persen. Kemudian urutan kedua yaitu pernyataan kebutuhan asuransi jiwa untuk mendapatkan keamanan dalam hidup yang dipilih sebanyak 21.4 persen. Motivasi dan kebutuhan rasa aman memengaruhi perencanaan keuangan keluarga dalam pembelian asuransi jiwa secara positif.

Saran

Agen asuransi jiwa merupakan sumber informasi yang paling banyak dipilih oleh responden. Perusahaan asuransi jiwa sebaiknya melakukan pelatihan pada agen asuransi jiwa agar lebih menarik, bisa dapat lebih dipercaya dan meyakinkan konsumen untuk membantu merencanakan keuangan mereka dalam pembelian asuransi jiwa. Pemerintah memberikan informasi atau himbauan tentang peran dan pentingnya asuransi jiwa bagi masyarakat untuk kehidupan masa depan dan program tentang bagaimana merencanakan keuangan keluarga dengan baik dan benar, sehingga masyarakat akan mempraktikkannya dalam kehidupan sehari-hari. Masyarakat luas diharapkan untuk lebih berpikir positif, serta banyak mencari informasi tentang peran dan pentingnya asuransi jiwa bagi kehidupan. Lebih dapat mengatur perencanaan keuangan keluarga untuk tujuan di masa mendatang serta diberi pemahaman bahwa asuransi jiwa penting bagi kehidupan di masa mendatang sehingga bisa dilakukan perencanaan keuangan keluarga dalam pembelian asuransi jiwa sejak awal.

DAFTAR PUSTAKA

[Swiss RE] Swiss Reinsurance Company Ltd. 2012.World Insurance in 2011. Zurich: Swiss Re.

Baek E, DeVaney SA. 2005. Human capital, bequest motives, risk and the purchase of life insurance. Journal of Personal Finance. 4(2): 62-84.

Berutu EK. 2010. 23 November. Pentingnya Financial Security. Seputar Indonesia. Keuangan: Kolom asuransi kerja sama redaksi seputar indonesia-AAJI (17).

Çelik S, Kayali MM. 2009. Determinants of demand for life insurance in European countries. Problems and Perspectives in Management. 7(3).

21 Engel JF, Blackwell RD, Miniard PW. 1995. Perilaku Konsumen Jilid 1.Ed ke-6.

Budiyanto, penerjemah. Jakarta(ID): Binarupa Aksara.

Erasmus AC, Boshoff E, Rousseau GG. 2001. Consumer decision making models within the discipline of consumer science : A critical approach. Journal of Family Ecology and Consumer Science. 29:82-90. ISSN : 0378-5254.

Guhardja S, Puspitawati H, Hartoyo, Martianto DH. 1992. Diktat Manajemen Sumberdaya Keluarga. Bogor(ID): Institut Pertanian Bogor.

Hamidah N. 2006. Analisis persepsi pemegang polis AJB Bumiputera 1912 terhadap efektifitas personal selling (Studi kasus kantor operasional Siliwangi) [skripsi]. Bogor(ID): Institut Pertanian Bogor.

Hartono SR. 1985. Asuransi dan Hukum Asuransi di Indonesia. Semarang(ID): IKIP Semarang Press.

Kenyon DYB, Borden LM. 2004. Family financial management – planning for the future (Promoting the health and well-being of families during difficult times). Tucson, Arizona: The university of Arizona, College of Agriculture and Life Sciences.

Kjosevki J. 2011. The determinant of life insurance demand in central and southeastern Europe. International Journal of Economic and Finance. 4(3): 237-247. DOI: 10.5539/ijef.v4n3p237.

Lee S, Park MH, Montalto CP. 2000. The effect of family life cycle and financial management practices on household saving patterns. Journal of Korean Home Economic Association English Edition. 1(1): 79-93.

Lock LH. 1971. Household Saving in West Malaysia and the Problem of Financing Economic Development. Malaysia: Faculty of Economic and Administration, University of Malaysia, Kuala Lumpur.

Nirmala IR. 2002. Faktor-faktor yang memengaruhi pengambilan keputusan keluarga menjadi peserta asuransi jiwa [skripsi]. Bogor(ID): Institut Pertanian Bogor.

Purba R. 1992. Memahami Asuransi di Indonesia. Jakarta(ID): PT. Pustaka Binaman Pressindo.

Putri AML. 2012. Akses informasi, pengetahuan, persepsi risiko, dan niat penggunaan alat kontrasepsi [skripsi]. Bogor(ID): IPB.

Rodhiyah. 2012. Manajemen keuangan keluarga guna menuju keluarga sejahtera.

Jurnal Forum: Kesejahteraan Sosial. 40(1). Semarang(ID): Universitas Diponegoro.

Schiffman LG, Kanuk LL. 1983. Consumer Behavior Second Edition. New Jersey: Pretince Hall co.

Senduk S. 2001. Mengelola Keuangan Keluarga. Jakarta(ID): PT. Elex Media Komputindo.

Setiadi NJ. 2010. Perilaku Konsumen (Perspektif Kontemporer pada Motif, Tujuan dan Keinginan Konsumen). Jakarta(ID): Kencana Prenada Media Group.

Suhartini D, Renanta JA. 2007. Pengelolaan keuangan keluarga pedagang etnis cina. Jurnal Riset Ekonomi dan Bisnis. 7(2): 70-81.

Sumarwan U. 2004. Perilaku Konsumen: Teori dan Penerapannya dalam Pemasaran. Bogor(ID): Ghalia Indonesia.

22

Sutisna. 2001. Perilaku Konsumen dan Komunikasi Pemasaran. Bandung(ID): PT Remaja Rosdakarya.

Syarifuddin H. 2012. Analisis manajemen keuangan, tekanan ekonomi, strategi koping dan tingkat kesejahteraan keluarga nelayan di desa Cikahuripan, kecamatan Cisolok, kabupaten Sukabumi [skripsi]. Bogor(ID): Institut Pertanian Bogor.

Thakkar DK. 2012. A study of consumer behavior towards life insurance in Kolhapur city. Golden and Research Thoughts. 2(1). ISSN: 2231-5063. Wang HH, Rosenman R. 2007. Perceived need and actual demang for health

insurance among rural Chinese resident. Journal China Economic Review

18:373-388. USA: School of Economic Science, Washington State University(USA).

Warsono. 2010. Prinsip-prinsip dan praktik keuangan pribadi. 13(2): 137-151. Jakarta(ID).

Yohnson. 2004. Peran universitas di Surabaya dalam meningkatkan jumlah keluarga mapan di Surabaya (Seri Penelitian Keuangan Keluarga). Jurnal Manajemen dan Kewirausahaan. 6(1) : 54-71.

23

LAMPIRAN

Lampiran 1 Hasil uji hubungan antar variabel penelitian

JK JAK TOTDPT

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

25 RIWAYAT HIDUP

Penulis dilahirkan di Cirebon pada tanggal 27 Oktober 1990 dari Bapak Akhmad Sobrin dan Ibu Nurlaila. Penulis merupakan putri ketiga dari tiga bersaudara. Penulis menempuh pendidikan dasar di SD Negeri 1 Palimanan Timur dari tahun 1997 sampai 2003. Pada tahun 2003 sampai 2006 Penulis melanjutkan pendidikan di SMP Negeri 1 Palimanan, kemudian pada tahun 2006 melanjutkan pendidikan di SMA Negeri 1 Palimanan hingga tahun 2009. Penulis diterima di Institut Pertanian Bogor pada tahun 2009 melalui jalur Undangan Seleksi Masuk IPB (USMI) dan tercatat sebagai mahasiswa Departemen Ilmu Keluarga dan Konsumen.