CALCULATION ANALYSIS OF COSTS PRODUCTION IN PT. ASSEMS INDO

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Tugas Akhir Jenjang Diploma III

Program Studi Akuntansi

Disusun Oleh :

DITA EKA PRATIWI PUTRI 21311009

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

94 DATA PRIBADI

Nama : Dita Eka Pratiwi Putri

Tempat/Tanggal Lahir : Bandung, 30 Mei 1993

Umur : 21 Tahun

Jenis Kelamin : Perempuan

Status : Belum Menikah

Agama : Islam

Alamat : Perum. Griya Prima Asri Jl.Lumba-Lumba F16 No.9 RT.02/12 Kec. Baleendah, Kab. Bandung 40375

Telepon/HP : 085720295398

DATA PENDIDIKAN FORMAL

1999-2005 : SDN Suka Asih 1, Tangerang 2005-2008 : SMPN 1 Pameungpeuk, Bandung 2008-2011 : SMA Sandhy Putra Telkom, Bandung 2011-2014 : Fakultas Ekonomi

Program Studi Akuntansi Jenjang Diploma III

vi LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR SIMBOL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 4

1.3 Rumusan Masalah... 4

1.4 Maksud dan Tujuan Penelitian ... 4

1.4.1 Maksud Penelitian ... 5

1.4.2 Tujuan Penelitian ... 5

1.5 Kegunaan Penelitian ... 5

1.5.1 Kegunaan Praktis ... 5

1.5.2 Kegunaan Akademis ... 6

1.6 Lokasi dan Waktu Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1 Akuntansi Biaya ... 8

2.1.1 Tujuan Akuntansi Biaya ... 9

vii

2.2 Biaya Produksi ... 17

2.2.1 Pengertian Biaya Produksi ... 17

2.2.2 Klasifikasi Biaya Produksi ... 18

2.2.3 Unsur-unsur Biaya Produksi ... 21

2.2.4 Metode Pengumpulan Biaya Produksi ... 30

2.2.5 Fungsi Yang Terkait Dalam Pengumpulan Biaya Produksi ... 33

2.2.6 Metode Penentuan Biaya Produksi ... 34

BAB III OBJEK DAN METODE PENELITIAN . ... 36

3.1 Objek Penelitian ... 36

3.2 Metode Penelitian ... 37

3.2.1 Teknik Pengumpulan Data ... 39

3.2.1.1 Teknik Penentuan Data ... 41

3.2.2 Sumber Data ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

4.1 Hasil Penelitian ... 45

4.1.1 Gambaran Umum Perusahaan ... 45

4.1.1.1 Sejarah Perusahaan ... 45

4.1.1.2 Stuktur Organisasi ... 47

4.1.1.3 Uraian Tugas ... 48

4.1.1.4 Aktivitas Perusahaan ... 50

4.1.2 Analisis Deskriptif ... 51

4.1.2.1 Proses Produksi pada PT. ASSEMS INDO ... 51

viii

PT. ASSEMS INDO ... 62

4.2.2 Analisis Perhitungan Biaya Produksi PT. ASSEMS INDO ... 63

BAB IV KESIMPULAN DAN SARAN... 65

5.1 Kesimpulan ... 65

5.2 Saran ... 67

DAFTAR PUSTAKA ... 68

LAMPIRAN-LAMPIRAN ... 70

iii Assalamu’alaikum Wr.Wb.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkat dan karunia-Nya yang sangat berlimpah sehingga penulis dapat menyelesaikan Laporan Tugas Akhir dengan judul “Analisis Perhitungan Biaya Produksi pada PT. ASSEMS INDO”.

Penyusunan Laporan Tugas Akhir ini adalah untuk memenuhi salah satu syarat dalam menempuh gelar Ahli Madya pada program studi Diploma-III Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Meskipun dalam penyusunan tugas akhir ini penulis telah berusaha sebaik mungkin namun terbatasnya pengetahuan, dan kemampuan yang dimiliki. Penulis sangat menyadari Tugas Akhir ini masih jauh dari sempurna dan tidak terlepas dari kekurangan dan kesalahan, oleh karena itu penulis mengharapkan kritik dan saran dari berbagai pihak yang bersifat membangun demi kesempurnaan penyusunan tugas akhir ini.

iv

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc. Selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE.,Spec.Lie. Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si.,Ak, selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Wati Aris Astuti, SE., M.Si, selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Riswono, SE., M.M, selaku Dosen Pembimbing yang telah banyak meluangkan waktunya guna membimbing, mengarahkan dan memberikan petunjuk atau masukan yang sangat berguna demi selesainya Laporan Tugas Akhir ini.

6. Dr. Ely Suharyati, SE., M.Si., Ak selaku Dosen wali Akuntansi 5 2011 yang telah memberikan motivasi, semangat dan nasehat yang sangat membantu penulis dalam menyelesaikan Laporan Tugas Akhir.

7. Kepada seluruh staff Dosen Pengajar Universitas Komputer Indonesia yang telah membekali penulis dengan ilmu dan pengetahuannya.

v penyusunan Laporan Tugas Akhir.

10.Teristimewah kepada Orang Tua tercinta penulis ayahanda Acu Junaedi, ibunda Agus Lestari, dan Adik tersayang Diko Dwi Putra dan Dinda Tri Oktavia Putri yang selalu memberikan motivasi dan dukungan secara moril, materil serta do’a demi terselesaikannya laporan tugas akhir ini. 11. Kawan seperjuanganku kelas Ak-5 2011 yang tidak dapat penulis

sebutkan satu persatu yang selama ini telah bersama-sama menjalani perkuliahan, terima kasih atas saran dan motivasi. Semoga pertemanan yang kita jalin dari 2011 dapat terus terjaga dengan baik.

12. Semua pihak yang telah membantu dalam penyusunan Laporan Tugas Akhir ini yang tidak dapat disebutkan satu per satu.

Akhir kata semoga Allah SWT membalas segala kebaikan dari semua pihak yang telah membantu dalam penyusunan Laporan Tugas Akhir ini. Penulis berharap semoga Laporan Tugas Akhir ini dapat bermanfaat bagi pembaca pada umumnya.

Wassalamualaikum Wr. Wb.

Bandung, Agustus 2014

Penulis

68

DAFTAR PUSTAKA

Arikunto, Suharsimi. (2010). Prosedur Penelitian Suatu Pendekatan Praktek, Jakarta: Penerbit Rineka Cipta.

Bustami Bastian & Nurlela. (2010). Akuntansi Biaya, Yogyakarta: Graha Ilmu Danang Sunyoto. (2013). Metodologi Penelitian Akuntansi. Bandung: Refika

Aditama

Dunia, Firdausa & Abdullah Wasilah. (2012). Akuntansi Biaya, Jakarta: Salemba empat.

Eddy Herjanto. (2009). Manajemen Operasi. Jakarta: Grasindo.

Ely Suhayati & Sri Dewi Anggadini. (2009). Akuntansi Keuangan, Yogyakarta: Graha Ilmu.

Hansen dan Mowen. (2009). Akuntansi Manajerial, Edisi 8. Jakarta: Salemba Empat.

Husein Umar. (2011). Metode penelitian untuk skripsi & tesis bisnis. Jakarta: Rajawali Pers.

Iqbal Hasan. (2008). Analisa data penelitian dengan Statistik, Jakarta: PT. Bumi Aksara.

Iwan Satibi. (2011). Teknik penulisan Skripsi Tesis Disertasi, Bandung: Ceplas Jonathan Sarwono & Ely Suhayati. (2010). Riset Akuntansi Menggunakan SPSS,

Bandung: Graha Ilmu.

Lyan Assyifarahmah. (2011). Fungsi Produksi. Diakses melalui:

http://lyamarsady.blogspot.com/2011/12/fungsi-produksi.html

[19 April 2014]

Mulyadi. (2009). Akuntansi Biaya, Edisi 5, Yogyakarta; Universitas Gajah Mada. Mulyadi. (2013). Sistem Akuntansi, Edisi 3, Yogyakarta; Salemba Empat.

Moh. Nazir. (2009). Metode Penelitian. Bogor; Ghalia Indonesia.

Ony Widilestariningtias, Sony W.F & Sri Dewi Anggadini. (2012). Akuntansi Biaya,Yogyakarta: Graha Ilmu.

P. Joko Subagyo. (2011). Metode Penelitian dalam teori & praktik. Jakarta: Rineka Cipta.

Ricky W. Griffin dan Ronald J. Ebbert. (2009). Bisnis. Jakarta: Erlangga

Sofia Prima Dewi & Septian Bayu Kristanto. (2013). Akuntansi Biaya, Penerbit: Inmedia

Sugiyono. (2008). Metode Penelitian Kuantitatif, Kualitatif dan R&D, Bandung; Alfabeta.

Sujoko, Stevanus & Yuliawati. (2009), Metode Penelitian Pendidikan, Bandung: Remaja Rosda Karya.

Supriyono, R. A. (2011). Akuntansi Biaya, Yogyakarta: BPFE.

Tony Wijaya. (2013). Metodologi Penelitian Ekonomi & Bisnis Teori & Praktik. Yogyakarta: Graha Ilmu.

Trenggonowati. (2011). Teori Akuntansi Mikro, Edisi 2. Yogyakarta: BPFE Undang-Undang Republik Indonesia No.03 Tahun 2014, Tentang Perindustrian.

BPKP.

Umi Narimawati, Sri Dewi Anggadini, Linna Ismawati. (2011). Penulisan Karya Ilmiah Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis.

8

TINJAUAN PUSTAKA

Tinjauan pustaka ini menjelaskan mengenai pengertian yang mendasari dari perhitungan biaya produksi dan mengambil beberapa referensi yang diperoleh dari buku ilmiah, laporan penelitian dan internet yang berkaitan dengan judul penelitian yaitu akuntansi biaya.

2.1 Akuntansi Biaya

Akuntansi biaya merupakan bidang keuangan yang dapat digunakan dalam organisasi, perusahaan dagang, perusahaan jasa maupun perusahaan manufaktur seperti pemerintahan, koperasi dan lain-lain sebagainya. Akuntansi biaya dibutuhkan oleh perusahaan baik yang berorientasi pada laba atau perusahaan nirlaba. Kegunaan dari akuntansi biaya yaitu sebagai alat pelaporan kepada pihak internal dan pihak eksternal perusahaan. Dalam internal perusahaan dapat digunakan untuk pengambilan keputusan oleh manajemen sebagai bahan untuk mengevaluasi kinerja masing-masing divisi dalam perusahaan. Sedangkan pada pihak eksternal perusahaan dapat digunakan sebagai pelaporan hasil produksi kepada pihak investor dan untuk menyusun surat pemberitahuan pajak.

Definisi akuntansi biaya menurut William K. Carter (2009:11) dalam buku

“Perhitungan yang diperlukan untuk aktivitas-aktivitas perencanaan dan

pengendalian, memperbaiki kualitas dan efisien, serta membuat

keputusan-keputusan yang bersifat rutin maupun strategis”.

Menurut Mulyadi dalam buku “Akuntansi Biaya”(2009:07) pengertian dari akuntansi biaya adalah :

“Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan

penyajian biaya pembuatan dan penjualan produk dan jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya”.

Dari definisi akuntansi biaya tersebut, maka penulis mengambil kesimpulan bahwa akuntansi biaya merupakan suatu bidang akuntansi yang mempelajari cara mencatat, mengukur serta mengkomunikasikan informasi biaya yang dapat digunakan sebagai alat perencanaan maupun pengendalian.

2.1.1 Tujuan Akuntansi Biaya

Tujuan dan manfaat dari akuntansi biaya yaitu untuk menyajikan informasi baik bagi pihak internal dan ekternal perusahaan. Bagi pihak internal yaitu untuk membantu manajemen dalam memberikan informasi yang memadai mengenai harga pokok sebagai pengendalian biaya, serta dalam pengambilan keputusan. Sedangkan bagi pihak ekternal yaitu untuk pengawasan dan pengambilan keputusan hubungan kerja. Menurut Mulyadi dalam buku “Akuntansi

1. Penentuan harga pokok produksi

Untuk memenuhi tujuan penentuan harga pokok produksi, akuntansi biaya mencatat, menggolongkan dan meringkas biaya-biaya pembuatan produk atau penyerahan jasa.

2. Pengendalian biaya.

Pengendalian biaya harus didahului dengan penentuan biaya yang seharusnya dikeluarkan untuk memproduksi satu satuan produk. Jika biaya yang seharusnya ini telah ditetapkan, akuntansi biaya bertugas untuk memantau apakah pengeluaran biaya yang sesungguhnya sesuai dengan biaya yang seharusnya tersebut.

3. Pengambilan keputusan.

Pengambilan keputusan khusus menyangkut masa yang akan datang. Oleh karena itu informasi yang relevan dengan pengambilan keputusan khusus selalu berhubungan dengan informasi yang akan datang. Informasi biaya ini tidak dicatat dalam catatan akuntansi biaya, melainkan hasil suatu proses peramalan.

Sedangkan William K. Carter (2009:114) dalam buku “Cost Accounting” yang diterjemahkan oleh Krista, menyatakan bahwa akuntansi biaya memiliki empat tujuan yaitu :

1. Anggaran

tugas-tugas dalam pencapaian tujuan kerja, evaluasi kerja dan sebagainya.

2. Pengendalian Biaya

Tanggung jawab atas pengendalian biaya sebaiknya diberikan kepada individu-individu tertentu yang juga bertanggung jawab untuk menganggarkan biaya yang berada dibawah kendali mereka. Misalnya yang bertanggung jawab terhadap biaya produksi adalah manajer produksi yang membuat anggaran biaya produksi.

3. Penetapan Harga

Kebijakan penetapan biaya oleh manajemen idealnya memastikan pemulihan atas semua biaya dan mencapai laba dalam kondisi yang sulit sekalipun. Meskipun penawaran dan permintaan biayanya merupakan faktor penentu dalam penetapan harga, penetapan harga jual yang menguntungkan memerlukan pertimbangan atas biaya. Jadi bagian produksi harus menekan biaya semaksimal mungkin untuk memperoleh laba. Misalnya dengan mencari bahan baku dengan harga yang lebih murah akan tetapi tetap memiliki kualitas yang baik.

4. Menetapkan Laba

Disisi lain menurut Firdaus Ahmad Dunia dan Wasilah Abdullah dalam

buku “Akuntansi Biaya” (2012;04) adalah sebagai berikut :

“Tujuan atau manfaat akuntansi biaya adalah menyajikan informasi yang berguna

kepada pihak-pihak yang berkepentingan untuk pengambilan keputusan

ekonomi”.

Maka dapat disimpulkan bahwa tujuan dan manfaat dari akuntansi biaya adalah untuk memberikan informasi kepada pihak internal dan eksternal perusahaan dalam melakukan perencanaan, pengawasan dan pengendalian biaya yang diperlukan dalam membuat suatu produk dan juga membantu dalam menghitung harga pokok barang atau jasa yang dihasilkan secara tepat dan teliti.

2.1.2 Biaya (Cost)

Biaya (cost) sering kali dibandingkan dengan beban (expense). Dimana kedua istilah ini sering digunakan untuk maksud yang sama. Sedangkan beban (expenses) rutin di keluarkan dalam jangka waktu tertentu. Definisi atau pengertian biaya (cost) terdapat berbagai macam tidak jarang perbedaan persepsi mengenai biaya. Oleh karena itu, berikut ini merupakan definisi biaya menurut beberapa pendapat. Diantaranya menurut Ony widilestariningtyas, Sony W.F, Sri Dewi Anggadini (2010:10) dalam buku “Akuntansi biaya” menyatakan bahwa :

“Biaya sebagai nilai tukar, pengeluaran, pengorbanan untuk memperoleh

Menurut Supriyono (2011:16) dalam buku “Akuntansi Biaya“ menyatakan biaya adalah :

“Biaya adalah harga perolehan yang dikorbankan atau digunakan dalam rangka

memperoleh penghasilan (revenue) dan akan dipakai sebagai pengulang

penghasilan”.

Disisi lain menurut Hansen Mowen (2009:47) dalam buku “Akuntansi Manajerial” menyatakan bahwa biaya adalah :

“Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan

barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa depan bagi organisasi, biaya dikatakan sebagai setara kas karena sumber nonkas dapat ditukar dengan barang atau jasa yang diinginkan”.

Sedangkan dalam buku “Akuntansi Biaya” menurut Bastian Bustami dan Nurlela (2010:04) menyatakan bahwa biaya adalah :

“Pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Biaya ini belum habis masa pakainya, dan digolongkan sebagai aktiva yang dimasukkan dalam neraca. Contoh persediaan produk dalam proses, persediaan produk selesai, supplies. Beban (expense) adalah biaya yang telah memberikan manfaat dan sekarang telah habis. Biaya yang belum dinikmati yang dapat memberikan manfaat di masa akan datang dikelompokkan sebagai harta. Beban ini dimasukkan ke dalam Laba/Rugi, sebagai pengurangan dari pendapatan. Contoh: beban

penyusutan, beban pemasaran, beban yang tergolong sebagai biaya operasi”.

2.1.3 Produksi

Produksi merupakan salah satu kegiatan yang berhubungan erat dengan kegiatan ekonomi. Melalui proses produksi bisa dihasilkan berbagai macam barang baru yang bermanfaat untuk memenuhi kebutuhan. Produksi bertujuan untuk memenuhi kebutuhan manusia untuk mencapai kesejahteraan dan kemakmuran. Kesejahteraan dan kemakmuran dapat tercapai jika tersedianya barang dan jasa yang dibutuhkan dalam jumlah yang mencukupi.

Menurut Bastian Bustami dan Nurlela (2010:3) dalam buku “Akuntansi

Biaya” proses produksi adalah :

“Proses pengolahan input menjadi output yang dimaksud adalah bahan baku

langsung, tenaga kerja langsung, dan biaya overhead pabrik yang diproses

menjadi bahan produk selesai”.

Pada proses pembuatan suatu barang tidaklah sulit hanya saja memerlukan kreatifitas dan kemampuan yang khusus, khususnya dalam memproduksi barang kita harus memiliki beberapa bahan baku yang siap untuk berjalannya produksi.

Menurut Trenggonowati (2011:103) dalam buku “Teori Akuntansi Mikro” beliau mengemukakan pendapat teori produksi suatu barang yaitu :

“Menunjukan hubungan antara faktor produksi yang digunakan (input) dalam proses produksi dengan hasil (output) pada proses produksi perusahaan menggunakan input (faktor produksi) berupa pemanfaatan tenaga kerja, sumber daya manusia, kemudian faktor produksi akan menghasilkan barang dan jasa yang siap dijual”.

“Proses produksi atau transformasi merupakan kegiatan bagian dari kegiatan organisasi yang melakukan proses transformasi dari masukan (input) menjadi keluaran (output). Masukan berupa semua sumber daya yang diperlukan (misalnya material, modal dan peralatan)”.

Sedangkan menurut Ely Suhayati dan Sri Dewi Anggadini (2009:113)

dalam buku “Akuntansi Keuangan” proses produksi adalah :

“Kegiatan pengolahan bahan baku menjadi barang jadi yang sering terjadi dalam

perusahaan industri atau pabrik”.

Menurut definisi yang telah dipaparkan diatas dapat disimpulkan produksi merupakan semua aktivitas dan tidak hanya mencakup pengertian yang sangat luas, Produksi meliputi semua aktivitas dan tidak hanya pembuatan barang yang dapat dilihat dengan menggunakan faktor produksi. Faktor produksi yang dimaksud adalah berbagai macam input yang digunakan untuk melakukan proses produksi. Faktor-faktor produksi dapat diklasifikasikan menjadi tiga faktor produksi yaitu faktor modal, faktor tenaga kerja dan faktor bahan mentah. Ketiga faktor tersebut dikombinasikan dalam jumlah tertentu. Aktivitas yang terjadi didalam produksi yang meliputi perubahan bentuk, tempat dan waktu penggunaan hasil pada produksi.

INPUT OUTPUT

Gambar 1.1 Skema Proses Produksi

2.1.3.1 Fungsi Produksi

Dalam produksi ada empat fungsi terpenting menurut Lyan (2011) adalah sebagai berikut :

1. Proses pengolahan, merupakan metode atau teknik yang digunakan untuk pengolahan masukan (inputs),

2. Jasa-jasa penunjang, merupakan sarana yang berupa pengorganisasian yang perlu untuk penetapan teknik dan metode yang akan dijalankan, sehingga proses pengolahan dapat dilaksanakan secara efektif dan efisien. 3. Perencanaan, merupakan penetapan keterkaitan dan pengorganisasian dari kegiatan produksi dan operasi yang akan dilakukan dalam suatu dasar waktu atau periode tertentu.

4. Pengendalian atau perawatan, merupakan fungsi untuk menjamin terlaksananya kegiatan sesuai dengan yang direncanakan, sehingga maksud dan tujuan untuk penggunaan dan pengolahan masukan (inputs) pada kenyataannya dapat dilaksanakan.

Manusia Mesin Material

Modal

Proses Transformasi

Produksi

2.2 Biaya Produksi

Biaya produksi merupakan salah satu faktor terpenting yang dapat mempengaruhi hasil kegiatan produksi, sehingga memerlukan perhatian yang lebih baik dalam perencanaan maupun dalam pengendaliannya.

2.2.1 Pengertian Biaya Produksi

Biaya produksi merupakan biaya-biaya yang dikeluarkan perusahaan yang berkaitan dengan pengolahan bahan baku menjadi produk jadi. Adapun beberapa pengertian biaya produksi biaya produksi menurut para ahli diantaranya adalah William K. Carter (2009:40) yang diterjemahkan oleh Krista bahwa :

“Biaya manufaktur juga disebut biaya produksi atau biaya pabrik, biasanya

didefinisikan sebagai jumlah tiga elemen biaya : bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik. Bahan baku langsung dan tenaga kerja langsung, keduanya disebut biaya utama (prime cost). Tenaga kerja langsung dan overhead pabrik, keduanya disebut biaya konversi”.

Sedangkan dalam buku “Akuntansi Biaya” menurut Bastian Bustami dan Nurlela (2010:11) biaya produksi adalah :

“Biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik. Biaya produksi ini juga disebut dengan biaya produk yaitu biaya-biaya ini merupakan bagian dari

persediaan”.

2.2.2 Klasifikasi Biaya Produksi

Akuntansi biaya bertujuan untuk menyajikan informasi biaya yang akurat dan tepat bagi manajemen dalam mengelola perusahaan secara efektif. Maka dari itu, biaya perlu dikelompokkan sesuai dengan tujuan apa informasi biaya tersebut digunakan, sehingga dalam pengelompokkan biaya dapat digunakan suatu konsep

“Different Cost for Different Purposes” artinya biaya berbeda tujuan.

Menurut Mulyadi (2009:13) dalam buku “Akuntansi Biaya” ada 5 penggolongan biaya diantaranya sebagai berikut :

“Penggolongan biaya menurut objek pengeluaran, penggolongan biaya menurut fungsi pokok dalam perusahaan, penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai, penggolongan biaya menurut perilaku dalam hubungannya dengan perubahan volume aktivitas dan penggolongan biaya atas

dasar jangka waktu manfaatnya”.

1. Penggolongan Biaya Menurut Objek Pengeluaran Biaya

Penggolongan biaya paling sederhana adalah penggolongan atas dasar obyek pengeluaran yaitu berupa penjelasan mengenai obyek suatu pengeluaran. Dalam perusahaan manufaktur dapat dibagi menjadi tiga golongan, yaitu biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik.

2. Penggolongan Biaya Menurut Fungsi Pokok dalam Perusahaan

a. Biaya Produksi (manufacturing cost)

Biaya produksi adalah biaya-biaya yang terjadi untuk pengolahan bahan baku menjadi produk jadi. Biaya produksi ini terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Misalnya : biaya depresiasi mesin dan equipment, biaya bahan baku, biaya bahan penolong, biaya gaji karyawan yang bekerja dalam bagian-bagian yang langsung maupun tidak langsung yang berhubungan dengan proses produksi.

b. Biaya Pemasaran

Biaya pemasaran adalah biaya-biaya yang terjadi guna melaksanakan pemasaran produk. Biaya ini berhubungan dengan usaha untuk memperoleh pesanan. Untuk memperoleh pesanan perusahaan mengeluarkan biaya, seperti biaya iklan, promosi, dan gaji karyawan yang melaksanakan kegiatan pemasaran. Sedangkan untuk memenuhi pesanan, perusahaan mengeluarkan biaya angkutan dari gudang ke pembeli.

c. Biaya Administrasi dan Umum

3. Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang Dibiayai.

Biaya dapat dihubungkan dengan sesuatu yang dibiayai maka biaya-biaya dapat dibagi menjadi dua golongan, yaitu :

a. Biaya langsung (direct cost) yaitu biaya yang terjadi dan penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Biaya produksi langsung terdiri dari biaya tenaga kerja dan biaya bahan baku.

b. Biaya tidak langsung (indrect cost) yaitu biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik (factory overhead cost).

Perbedaan biaya langsung maupun tidak langsung dikaitkan dengan produk sangat diperlukan bila perusahaan menghasilkan lebih dari satu macam produk dan manajemen menghendaki penentuan harga pokok per jenis produk tersebut.

4. Penggolongan Biaya Menurut Perilaku dalam Hubungannya dengan Perubahan Volume Aktivitas.

Di dalam pengendalian biaya dan pengambilan keputusan, biaya ini digolongkan sebagai berikut :

b. Biaya variabel (variabel cost), yaitu biaya yang jumlah totalnya berubah-ubah sebanding dengan perubahan volume kegiatan.

c. Biaya semivariabel (semi variabel cost), yaitu biaya yang jumlah totalnya berubah tidak sesuai dengan perubahan volume kegiatan. d. Biaya semi fixed, yaitu biaya yang tetap untuk tingkat volume kegiatan

tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

5. Penggolongan Biaya atas Dasar Jangka Waktu Manfaatnya.

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua, yaitu pengeluaran modal dan pengeluaran pendapatan.

a. Pengeluaran modal

merupakan biaya yang mempunyai manfaat lebih dari satu periode akuntansi (biasanya periode akuntansi adalah satu tahun kalender). b. Pengeluaran pendapatan

merupakan biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut

2.2.3 Unsur-unsur Biaya Produksi

Dalam buku “Akuntansi Biaya” menurut Mulyadi (2009:65) biaya

produksi terdiri dari :

“Unsur-unsur dalam harga pokok produk diklasifikasikan atas tiga biaya, yaitu

biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik”.

1. Biaya Bahan Baku

Biaya bahan baku adalah semua biaya yang terjadi untuk memperoleh bahan baku dan menempatkannya dalam keadaan siap untuk diolah dimana biaya bahan baku ini tidak hanya berupa harga tercantum dalam faktor pembelian saja. Tetapi ditambah dengan biaya yang dikeluarkan untuk menyiapkan bahan baku tersebut dalam keadaan siap untuk diolah.

A. Bahan Baku Langsung (direct material cost)

Biaya bahan baku langsung merupakan biaya yang terjadi dari semua bahan baku yang membentuk bagian integral dari produksi jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produksi.

Untuk menentukkan harga pokok dari bahan baku yang dipakai atau diproduksi dan penentuan persediaan ada beberapa metode yang digunakan, antara lain adalah :

a) Metode Identifikasi Khusus

b) Metode FIFO (First in First Out)

Metode FIFO menganggap bahwa harga pokok dari bahan baku yang pertama kali dibeli akan dijual pertama kali. Dalam metode ini persediaan akhir dinilai dengan harga pokok pembelian yang paling akhir.

c) Metode LIFO (Last in First Out)

Metode LIFO menganggap bahwa bahan yang terakhir dibeli maka akan dijual pertama kali.

d) Metode Rata-rata Tertimbang

Metode ini setiap menghitung rata-rata harga pokok per unit bahan dan menggunakan harga rata-ratanya sebagai bahan yang digunakan Selain itu juga harus diperhatikan metode pencatatan persediaan yang dilakukan baik pencatatan secara periodic atau perpetual.

Dalam buku “Akuntansi Biaya” menurut Mulyadi (2009:298) dalam biaya bahan

baku, masalah khusus yang berhubungan dengan bahan baku sebagai berikut : a. Sisa Bahan (scrap materials)

Didalam proses produksi, tidak semua bahan baku dapat menjadi bagian produk jadi. Bahan yang mengalami kerusakan didalam proses pengerjaannya disebut sisa bahan.

1. Pengurangan biaya bahan baku yang dipakai dalam pesanan yang menghasilkan sisa bahan tersebut.

2. Pengurangan terhadap biaya overhead pabrik yang sesungguhnya terjadi.

3. Penghasilan diluar usaha (other income).

b. Produk Rusak (Spoiled Goods)

Produk rusak adalah produk yang tidak memenuhi standar mutu yang telah ditetapkan, yang secara ekonomis tidak dapat diperbaiki menjadi produk yang baik. Masalah akuntansi yang timbul dari adanya produk adalah bagaimana memperlakukan kerugian yang timbul dari adanya produk rusak tersebut. Kerugian adanya produk rusak dapat dibebankan kepada pesanan yang menghasilkannya atau diperhitungkan sebagai elemen biaya overhead pabrik.

Biaya bahan penolong xx

Biaya tenaga kerja tak langsung xx Biaya reparasi dan pemeliharan xx

Biaya asuransi xx

Biaya overhead pabrik lain xx Rugi produk rusak

(hasil penjualan–harga pokok produk rusak) xx Biaya overhead pabrik yang dianggarkan xx c. Produk cacat (Defective Goods)

pengerjaan kembali untuk memperbaikinya, produk tersebut secara ekonomis dapat disempurnakan lagi menjadi produk jadi yang baik. Masalah akuntansi yang timbul dari adanya produk cacat adalah bagaimana memperlakukan biaya pengerjaan kembali produk cacat tersebut. Biaya pengerjaan kembali produk cacat dapat dibebankan kepada pesanan yang menghasilkan produk cacat tersebut atau diperlakukan sebagai elemen biaya produksi

Adapun Faktor-faktor yang mempengaruhi biaya bahan baku yaitu :

a) Potongan pembelian, diperlakukan sebagai pengurangan terhadap harga pokok bahan baku yang dibeli.

b) Biaya angkut pembelian, memiliki dua perlakuan yaitu :

1) Sebagai tambahan harga pokok bahan baku yang dibeli dialokasikan kepada masing-masing jenis bahan baku yang dibeli berdasarkan perbandingan kuantitas tiap jenis bahan baku yang dibeli perbandingan harga faktur tiap jenis bahan baku yang dibeli dan tarif yang ditentukan dimuka.

2) Sebagai tambahan harga pokok bahan baku yang dibeli, namun diperlakukan sebagai unsur biaya overhead pabrik yaitu taksiran jumlah biaya angkutan selama satu tahun.

melakukan alokasi biaya-biaya yang terjadi sehingga diperhitungkan sebagai biaya overhead pabrik yang dibebankan berdasarkan tarif ditentukan dimuka.

B. Bahan Baku Tidak Langsung atau Penolong

Bahan baku tidak langsung atau penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut.

2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung merupakan biaya yang dibayarkan kepada pekerja yang jasanya dapat diperhitungkan langsung dalam pembuatan produk tertentu dan dapat ditelusuri langsung terhadap produk, misalnya upah karyawan dan upah mandor. Biaya tenaga kerja dapat dikelompokkan ke dalam tiga kelompok yaitu gaji dan upah reguler, premi lembur dan biaya-biaya yang berhubungan dengan tenaga kerja. Dalam buku “Akuntansi Biaya” menurut Sofia Prima Dewi dan Septian Bayu Kristanto (2013:27) tiga kegiatan dalam biaya tenaga kerja yaitu :

a. Pencatatan waktu kerja

b. Perhitungan jumlah gaji dan upah

Perhitungan jumlah gaji dan upah merupakan tugas departemen personalia.

c. Alokasi biaya tenaga kerja

Alokasi biaya tenaga kerja dibukukan atas dasar kartu hadir dan kartu jam kerja yang merupakan dokumen sumber untuk mengalokasikan biaya tenaga kerja kepada setiap pesanan, departemen atau produk.

3. Biaya Overhead Pabrik

Biaya overhead pabrik merupakan biaya selain biaya bahan baku langsung dan tenaga kerja langsung tetapi membantu dalam melaksanakan proses produksi. Menurut Firdaus Ahmad Dunia dan Wasillah Abdullah (2012:42) dalam buku

“Akuntansi Biaya” pengertian biaya overhead pabrik adalah sebagai berikut :

“Biaya overhead pabrik adalah biaya-biaya yang harus terjadi meskipun biaya

tersebut secara langsung tidak mempunyai hubungan yang dapat diukur dan diamati terhadap satuan-satuan aktivitas tertentu”.

Dalam menentukan biaya overhead pabrik menurut Ony Widilestariningtias, Sony W.F dan Sri Dewi Anggadini (2012:98) dalam buku

“Akuntansi Biaya” bahwa biaya overhead pabrik dapat digolongkan dengan 3

1. Penggolongan biaya overhead pabrik menurut sifatnya.

2. Penggolongan biaya overhead pabrik menurut perilaku dengan hubungan perubahan volume produksi.

3. Penggolongan biaya Overhead pabrik menurut hubungannya dengan departemen.

Penjelasan mengenai biaya overhead pabrik adalah sebagai berikut :

1. Penggolongan Biaya Overhead Pabrik Menurut Sifatnya

a. Biaya bahan penolong

merupakan bahan yang tidak menjadi bagian produk jadi yang meskipun menjadi bagian produk tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produksi.

b. Biaya reparasi dana pemeliharaan

merupakan biaya yang dikeluarkan untuk keperluan perbaikan dan pemeliharaan yang berupa biaya suku cadang, biaya habis terpakai, biaya jasa dari pihak luar perusahaan yang berupa biaya pemeliharaan aktiva tetap lainnya.

c. Biaya tenaga kerja tidak langsung

merupakan biaya tenaga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada produk. Seperti biaya tunjangan, biaya upah, biaya jamsostek dan biaya kesejahteraan yang dikeluarkan untuk tenaga kerja tidak langsung tersebut.

tetap. Biaya ini biasanya berupa penyusutan atsa nilai masa manfaat aktiva tetap. Seperti penyusutan gedung, kendaraan dan lain sebagainya.

e. Biaya yang timbul sebagai akibat berlalunya waktu

merupakan biaya yang mempunyai periode tertentu contohnya seperti biaya asuransi.

f. Biaya overhead pabrik lain yang secara langsung memerlukan pengeluaran uang tunai

merupakan suatu biaya yang diserahkan kepada pihak lain atas penggunaan suatu fasilitas tertentu yang diperlukan dalam melaksanakan proses produksi contohnya seperti biaya air, listrik, telepon, internet dan lain sebagainya.

2. Penggolongan Biaya Overhead Pabrik Menurut Perilaku dengan Hubungan Perubahan Volume Produksi.

Menurut Bastian Bustami dan Nurlela (2010:14) dalam buku “Akuntansi

Biaya” adalah sebagai berikut :

a. Biaya overhead pabrik tetap yaitu biaya overhead pabrik yang tidak berubah searah dengan perubahan volume kegiatan tertentu.

b. Biaya overhead pabrik variabel yaitu biaya overhead pabrik yang berubah sebanding dengan perubahan volume produksi dalam rentang relevan, tetapi secara per-unit tetap.

biaya didalamnya mengandung unsur tetap dan memperlihatkan karakter tetap dan variabel.

3. Penggolongan Biaya Overhead Pabrik Menurut Hubungannya dengan Departemen

Menurut Bastian Bustami dan Nurlela (2010: 258)dalam buku “Akuntansi Biaya” adalah sebagai berikut :

a. Biaya overhead pabrik langsung yaitu biaya yang dapat ditelusuri secara langsung ke departemen bersangkutan.

b. Biaya overhead pabrik tidak langsung yaitu biaya yang tidak dapat ditelusuri secara langsung ke departemen bersangkutan.

2.2.4 Metode Pengumpulan Biaya Produksi

Dalam buku “Akuntansi Biaya” menurut Mulyadi (2009:42) dalam

penjelasan tentang metode pengumpulan biaya produksi sebagai berikut :

Dalam pembuatan produk terdapat dua kelompok biaya, biaya produksi dan biaya non produksi. Biaya produksi merupakan biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk, sedangkan biaya non produksi merupakan biaya-biaya yang dikeluarkan untuk kegiatan non produksi, seperti kegiatan pemasaran, kegiatan administrasi dan umum. Biaya produksi membentuk harga pokok produk yang akhir periode akuntansi masih dalam proses. Biaya non produksi ditambahkan pada kos produksi untuk menghitung total cost produk.

Perusahaan yang berproduksi berdasarkan pesanan melaksanakan pengolahan produknya atas pesanan yang diterima dari pihak luar, contohnya perusahaan laminating, perusahaan catring dan lain sebagainya. Perusahaan yang memproduksi berdasarkan produksi massa melaksanakan produksinya untuk memenuhi persediaan gudang.

Perusahaan yang berproduksi berdasarkan pesanan mengumpulkan harga pokok produksinya dengan menggunakan metode harga pokok pesanan (job order cost method). Sedangkan perusahaan yang berproduksi massa, mengumpulkan

harga pokok produksinya dengan menggunakan metode harga pokok proses (process cost method).

1. Metode Harga Pokok Pesanan (Job Order Costing)

2. Metode Harga Pokok Proses (Process Costing)

Metode harga pokok proses adalah suatu metode untuk membebankan biaya produk sejenis yang diproduksi secara masal, berkesinambungan lewat serangkaian langkah produksi yang disebut proses. Metode harga pokok proses sering dijumpai dalam industry tekstil, kimia, cat dan lain sebagainya. Di dalam metode ini, biaya produksi dikumpulkan dalam jangka waktu tertentu untuk setiap pengolahan produk. Harga pokok persatuan produk yang diperoleh dengan membagi jumlah biaya produk yang telah dikeluarkan selama jangka waktu atau periode tertentu. Untuk perhitungan jumlah satuan produk yang dihasilkan dalam periode tertentu, produk yang masih dalam proses pada akhir periode harus dinyatakan dalam unit ekuivalen yaitu berupa satuan produk selesai yang diperkirakan dapat dihasilkan dari produk yang masih dalam proses produksi tersebut. Biaya-biaya yang dikeluarkan diikhtisarkan dalam laporan biaya produksi, yang merupakan alat untuk mengumpulkan biaya produksi.

Berdasarkan uraian tersebut dapat diambil kesimpulan bahwa jika suatu perusahaan menggunakan metode harga pokok pesanan, maka proses produksi akan berjalan setelah menerima pesanan sehingga setiap produksi mungkin mempunyai jenis dan spesifikasi yang berbeda sesuai dengan pesanan masing-masing pemesan. Sedangkan jika suatu perusahaan menggunakan metode harga pokok proses, maka proses produksinya dilakukan secara terus-menerus dan produk yang diproses pun bersifat produk standar karena tujuan produksinya adalah untuk persediaan bukan untuk memenuhi pesanan konsumen.

2.2.5 Fungsi yang Terkait dalam Pengumpulan Biaya Produksi

Fungsi yang terkait dalam pengumpulan biaya Mulyadi (2009:427) dalam

buku “Akuntansi Biaya” yaitu :

1. Fungsi Penjualan

Dalam perusahaan yang berproduksi massa, order produksinya umumnya ditentukan bersama dalam rapat bulanan antara fungsi pemasaran dan fungsi produksi. Fungsi penjualan melayani order dari langganan berdasarkan persediaan produk jadi yang ada di gudang.

2. Fungsi Produksi

Fungsi ini bertanggung jawab atas pembuatan perintah produksi bagi fungsi-fungsi yang ada dibawahnya yang akan terkait dalam pelaksanaan proses produksi guna memenuhi permintaan tanggung jawab untuk produksi dari fungsi penjualan.

3. Fungsi Perencanaan dan Pengawasan Produksi

Fungsi ini merupakan fungsi staff yang membantu fungsi produksi dalam merencanakan dan mengawasi kegiatan produksi.

4. Fungsi Gudang

5. Fungsi Akuntansi Biaya

Fungsi ini bertanggung jawab untuk mencatat pemakaian biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik yang digunakan dalam proses produksi dan juga bertanggung jawab dalam membuat perhitungan mengenai harga pokok produksi.

2.2.6 Metode Penentuan Biaya Produksi

Dalam buku “Akuntansi Biaya” menurut Mulyadi (2009:17) Metode

penentuan cost produksi adalah cara memperhitungkan unsur-unsur biaya ke dalam cost produksi. Dalam memperhitungkan unsur-unsur biaya ke dalam cost produksi, terdapat 2 pendekatan :

1. Full Costing

Full costing merupakan metode penentuan cost produksi memperhitungkan semua unsur biaya produksi ke dalam cost produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik (baik yang berprilaku variabel maupun tetap). Dengan demikian cost produksi menurut metode full costing terdiri dari unsur biaya produksi sebagai berikut :

Biaya bahan baku xx

2. Variabel Costing

Variable costing merupakan metode penentuan cost produksi yang hanya memperhitungkan biaya produksi yang berprilaku variabel ke dalam cost produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Dengan demikian cost produksi menurut variabel costing terdiri dari unsur biaya produksi sebagai berikut :

Biaya bahan baku xx

Biaya tenaga kerja langsung xx Biaya overhead pabrik xx Harga pokok produksi xx

36

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek Penelitian merupakan sebuah sasaran penelitian dengan tujuan dan kegunaan untuk mendapatkan sesuatu yang berguna atau bermanfaat dalam suatu penelitian. Objek penelitian ini adalah analisis perhitungan biaya produksi. Penelitian dilakukan pada PT. ASSEMS INDO. Pemilihan pada PT. ASSEMS INDO ini berdasarkan pertimbangan bahwa PT. ASSEMS INDO memiliki data yang diperlukan dalam penyusunan tugas akhir.

Dalam buku “Metode penelitian untuk skripsi & tesis bisnis” menurut Husen Umar objek penelitian adalah :

“Menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian.

Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal jika dianggap perlu”.

(2011:303)

Sedangkan menurut Sugiyono dalam buku “Metode Penelitian Kuantitatif,

Kualitatif dan R&D” pengertian objek penelitian mengemukakan :

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Dan menurut Iwan Satibi dalam buku “Teknik Penulisan Skripsi Thesis Disertasi” pengertian objek penelitian adalah :

“Objek penelitian secara umum akan memetakan atau menggambarkan wilayah penelitian atau sasaran penelitian secara komperhensif yang meliputi karakteristik wilayah, sejarah perkembangan, struktur organisasi, tugas pokok dan fungsi lain-lain sesuai dengan pemetaan wilayah penelitian yang dimaksud”.

(2011:74) Maka dari definisi diatas dapat diambil kesimpulan bahwa objek penelitian adalah suatu sasaran yang ditetapkan oleh peneliti untuk tujuan dan kegunaan tertentu sehingga dapat ditarik kesimpulannya. Objek penelitian ini adalah proses produksi dan perhitungan biaya produksi.

3.2 Metode Penelitian

Pengertian metode penelitian yang dikemukakan oleh Sugiyono dalam buku “Metode Penelitian Kuantitatif, Kualitatif dan R&D” menyatakan bahwa :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

(2009:02) Adapun pengertian metode penelitian menurut Sujoko, Stevanus dan Yuliawati menyatakan bahwa :

“Metode penelitian merupakan bagian dari metodelogi yang secara khusus mendeskripsikan tentang cara mengumpulkan data dan menganalisis data”.

Sedangkan dalam buku “Analisa Data Penelitian dengan Statistik” pengertian metode penelitian menurut Iqbal Hasan adalah sebagai berikut :

“Penyaluran rasa ingin tahu manusia terhadap suatu masalah dengan perlakuan tertentu (seperti memeriksa, mengusut, menelaah dan mempelajari secara cermat dan sungguh-sungguh) sehingga diperoleh sesuatu (seperti mencapai kebenaran memperoleh jawaban atas masalah, pengembangan ilmu pengetahuan dan sebagainya)”.

(2008:07) Berdasarkan definisi diatas dapat disimpulkan bahwa metode penelitian adalah prosedur dan teknik untuk mendapatkan, mengumpulkan dan mencatat data yang diperoleh dari perusahaan untuk digunakan dalam menyusun laporan penelitian sehingga mendapatkan kesimpulan atau penyelesaian dari jawaban suatu masalah.

Dalam melaksanakan penelitian, untuk memperoleh data dan fakta yang diperlukan berkaitan dengan tujuan dan judul yang diambil dalam laporan tugas akhir ini, penulis menggunakan metode deskriptif yaitu suatu penulisan yang menggambarkan keadaan yang sebenarnya dan menggunakan metode verifikasi yang merupakan salah satu cara pengujian hipotesis yang tujuan utamanya adalah untuk menemukan teori-teori, prinsip-prinsip, generalisasi dan hukum-hukum. Dengan membandingkan teori yang berlaku yaitu teori umum (grand teori) tentang variabel penelitian dengan pelaksanaannya diperusahaan tempat penelitian.

“Metode deskriptif merupakan prosedur pemecahan masalah yang diselidiki dengan menggambarkan atau melukiskan keadaan subjek atau objek penelitian (seseorang lembaga, masyarakat dan lain-lain) pada saat sekarang berdasarkan fakta-fakta yang tanpa tau sebagaimana adanya”.

(2011:77) Sedangkan pengertian metode deskriptif menurut Sugiyono dalam buku

“Metode Penelitian Kuantitatif, Kualitatif dan R&D” menyatakan bahwa :

“Penelitian yang dilakukan untuk mengetahui keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri) tanpa membuat perbandingan dan mencari hubungan variabel itu dengan variabel yang lainnya”.

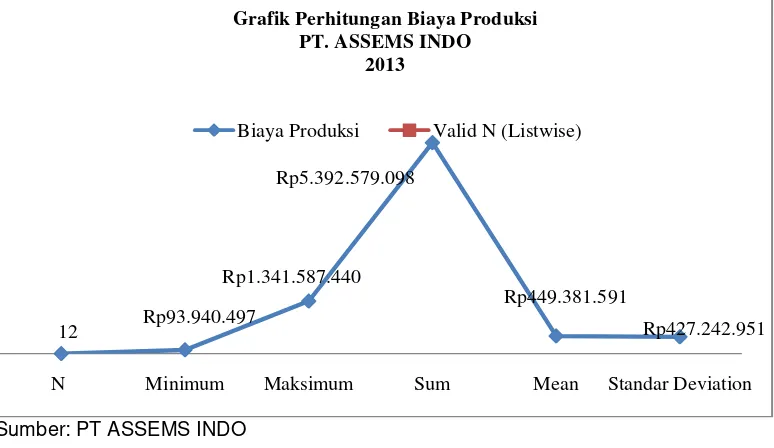

(2009:35) Dari definisi diatas dapat disimpulkan bahwa metode deskriptif merupakan suatu cara penelitian dengan menggunakan satu variabel tanpa menggunakan variabel lain sebagai perbandingan dan menggambarkan atau menguraikan secara jelas mengenai objek yang diteliti. Dengan statistik deskriptif menentukkan minimum menunjukkan data terkecil, maksimum menunjukkan nilai data terbesar, sum menunjukkan jumlah hasil dari keseluruhan data, mean menunjukkan rata-rata dan standar deviasi yang merupakan standar rata-rata-rata-rata penyimpangan suatu data terhadap nilai rata-ratanya.

3.2.1 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis untuk mendapatkan dan mengumpulkan data yaitu sebagai berikut :

1. Penelitian Pustaka (Library Research)

pembahasan yang sedang diteliti, untuk memecahkan masalah yang berkaitan dengan biaya produksi, akuntansi biaya, manajemen pemasaran maupun referensi lain yang menunjang penulisan laporan tugas akhir.

2. Penelitian Lapangan (Field Research)

Pada penelitian lapangan penulis melakukan tinjauan secara langsung pada PT. ASSEMS INDO untuk memperoleh data-data yang diperlukan. Penelitian lapangan dilakukan dengan cara sebagai berikut :

a. Observasi (Observation)

Dengan metode observasi, penulis melakukan pengamatan langsung dengan melihat beberapa kegiatan yang dilakukan pada PT. ASSEMS INDO terutama mengenai proses produksi.

b. Wawancara (Interview)

Dengan metode wawancara, penulis mengadakan tanya jawab secara langsung baik secara formal maupun non formal dengan pihak-pihak yang terkait dalam permasalahan yang akan dibahas dalam penulisan penelitian yaitu mengenai proses produksi dan perhitungan biaya produksi pada PT. ASSEMS INDO.

c. Dokumentasi (Documentation)

ASSEMS INDO dapat menjadi bahan untuk memperkuat penjelasan terhadap bahan atau masalah yang diteliti.

3.2.1.1 Teknik Penentuan Data

Sebelum menentukkan penentuan data yang akan dijadikan sampel terlebih dahulu dikemukkan tentang populasi & sampel yaitu :

a. Populasi

Menurut Umi Narimawati, Sri dewi Anggadini & Linna Ismawati pengertian populasi adalah :

“Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis”.

(2011: 37) b. Sampel

Menurut Umi Narimawati, Sri dewi Anggadini & Linna Ismawati pengertian sampel adalah :

“Sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam penelitian”.

3.2.2 Sumber Data

Sumber data memiliki informasi namun dari sebuah data juga harus memiliki kejelasan tentang bagaimana cara mengambil data dan bagaimana data tersebut dapat diolah. Sumber data yang diperoleh penulis merupakan data yang didapat langsung pada PT. ASSEMS INDO. Pengertian sumber data menurut Suharsimi Arikunto dalam buku “Prosedur Penelitian Suatu Pendekatan

Praktek” sebagai berikut :

“Sumber data yang dimaksud dalam penelitian adalah subjek dari mana dapat diperoleh”.

(2010:172) Sedangkan dalam buku “Metodologi Penelitian Ekonomi, Bisnis &

Praktik” menurut Tony Wijaya pengertian sumber data penelitian adalah sebagai

berikut :

“Data Penelitian merupakan informasi mentah yang tersedia, diperoleh

melalui survey atau observasi, fakta yang diberikan kepada peneliti dan lingkungan studinya”.

1. Data Primer

Menurut Sugiyono dalam buku “Metode Penelitian Kuantitatif, Kualitatif dan R&D” pengertian data primer adalah :

“Sumber data yang berlangsung memberikan data kepada pengumpul data.”

(2009:137) Sedangkan dalam buku “Metodologi Penelitian Ekonomi Bisnis &

Praktik” menurut Tony Wijaya pengertian data primer yaitu :

“Data primer yaitu data yang diperoleh dari sumber dan bersifat mentah atau belum diolah. Data primer belum mampu memberikan informasi dalam pengambilan keputusan meskipun dapat diolah lebih lanjut”.

(2013:19) Dan menurut Husein Umar dalam buku “Metode Penelitian untuk

Skripsi & Tesis Bisnis” data primer adalah :

“Data primer merupakan data yang didapat dari sumber pertama baik dari individu atau perorangan seperti hasil dari wawancara atau hasil pengisian kuisioner yang biasa dilakukan oleh peneliti”.

2. Data Sekunder

Data Sekunder dalam buku “Metode Penelitian untuk Skripsi &

Tesis Bisnis” menurut Husein Umar data sekunder adalah :

“Data sekunder merupakan data primer yang telah diolah lebih

lanjut data disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain”.

(2011:42)

Maka dapat disimpulkan data sekunder merupakan data dari informasi yang diperoleh dari sumber yang ada kaitannya dengan penelitian ini. Dalam kesimpulan penulis menggunakan data primer karena data penelitian ini penulis dapatkan langsung pada pihak yang berkepentingan pada PT. ASSEMS INDO.

1 Oleh :

Dita Eka Pratiwi Putri 21311009

ABSTRACT

PT. ASSEMS INDO is an industrial company that is engaged in the field of laminating, coating services and sales of Hotmelt FA (Film) being applied to shoes components, Automotive ,and bags components. In the phenomenon in the company of PT. ASSEMS INDO has some problems such as the unsuitability of the raw materials in tell customers with standard specifications movies (glue) and labor experts. To review the problems that occur in PT. ASSEMS INDO author interested in taking the title "calculation analysis of cost production in PT. ASSEMS INDO".

The writer user descriptive and verification methods to do this research. Data collection techniques authors use some way to obtain the desired data like research field which consists of observation, interview and bibliographical studies.

The results of research that the calculation of the cost of production at PT. ASSEMS INDO finalized by either just that or for the calculation of classification elements of cost of production at the cost of overhead still less detailed and there is still internal constraints existing in the company, so the company must be able to handle more serious constraint, because it will affect the profits of the company.

Keyword: production costs on the production.

I. PENDAHULUAN

Pada era globalisasi sekarang ini pertumbuhan ekonomi semakin pesat. Dengan semakin banyaknya perusahaan yang besar dan berkembang maka persaingan juga semakin ketat, sehingga setiap perusahaan harus meningkatkan kualitas pada produk yang dihasilkannya.

Suatu perusahaan dalam menjalankan usahanya berpacu pada tujuan perusahaan yaitu untuk memperoleh laba yang optimal. Hal ini lumrah karena dengan laba suatu perusahaan dapat mempertahankan dan memperluas usahanya. Selain itu keberhasilan perusahaan sering kali dinilai dari tingkat laba yang dihasilkan. Karena dengan laba tersebut, perusahaan akan memiliki kemampuan untuk berkembang dan tetap mampu mempertahankan eksistensi perusahaan.

Untuk dapat menghasilkan laba, perusahaan memiliki cara yang dapat ditempuh yaitu menaikan harga jual ataupun dengan menekan biaya produksi dalam pengolahan produk yang dihasilkan. Namun dengan menaikan harga jual dapat menyebabkan konsumen lari ke produk pesaing yang memiliki harga jual lebih murah dengan kualitas produk yang sama sedangkan menekan biaya produksi yang tidak terkendali akan menyebabkan harga pokok terlalu tinggi yang akhirnya akan menurunkan daya saing produk dan dapat menurunkan laba. Maka biaya produksi harus dicatat dengan baik dan teliti sehingga pihak perusahaan dapat menghitungkan pengeluaran biaya secara tepat untuk memproduksi suatu produk. Sesuai dengan pengertian akuntansi yang penulis kutip dari Ely Suhayati dan Sri Dewi Anggadini dalam buku “Akuntansi keuangan” (2009;02) yaitu “menurut America Accounting Association yang menyatakan, “...

the process of identifying, measuring,, and communicating economic information to permit

2

merupakan biaya dari seluruh biaya yang dikeluarkan perusahaan. Perusahaan dituntut untuk menghasilkan produk yang baik dan harga yang dapat bersaing. Keberhasilan perusahaan tergantung pada kemampuan manajemen didalam mengambil keputusan. Agar perusahaan dapat berjalan dengan baik, maka pihak manajemen memerlukan informasi yang dapat di percaya sebagai dasar untuk pengambilan keputusan. Menurut Ely Suhayati dan Sri Dewi Anggadini dalam buku “Akuntansi keuangan” (2009;03) yaitu “Fungsi dari akuntansi adalah menghitung laba yang dicapai oleh perusahaan kemudian menilai apakah pimpinan perusahaan telah melaksanakan tugas dan kewajiban yang telah dibebankan oleh para pemilik sesuai

dengan tujuan yang ingin dicapai yaitu memperoleh laba yang optimal”. Maka dapat diambil

kesimpulan bahwa fungsi akuntansi adalah menyediakan atau memberikan informasi keuangan kepada berbagai pihak yang berkepentingan dengan perusahaan, untuk membantu dalam membuat keputusan dan informasi sangat bergantung untuk pihak manajemen yang banyak berhubungan pada hasil akhir perhitungan biaya produksi dikarenakan pihak manajemen bertanggung jawab atas kemajuan perusahaannya.

Perusahaan dikelompokkan menjadi tiga jenis yaitu perusahaan dagang, perusahaan jasa dan perusahaan manufaktur (industri). Menurut UU No. 3 Tahun 2014 tentang Perindustrian pada Pasal 1 Ayat (2) yang disetujui oleh DPRRI dan Presiden RI, industri adalah seluruh bentuk kegiatan ekonomi yang mengelolah bahan mentah dan/atau memanfaatkan sumber daya industri sehingga menghasilkan barang yang mempunyai nilai tambah atau manfaat lebih tinggi, termasuk jasa industri.

Adapun yang menjadi objek penelitian adalah PT.ASSEMS INDO. Perusahaan manufaktur ini bergerak dibidang jasa laminating dan coating dengan keanekaragaman produk. Produk yang dihasilkan pada PT.ASSEMS INDO diantara lain penjualan hot-melt film, jasa laminating, dan jasa coating seperti pembuatan komponen sepatu, komponen accessories mobile, komponen tas dan lain sebagainya. Dimana proses produksi perusahaan berdasarkan order (pemesanan).

Fenomena yang terjadi dalam kegiatan produksi PT. ASSEMS INDO menurut bapak Acu Junaedi selaku manager produksi yaitu adanya ketidaksesuaian bahan baku yang dikirim oleh konsumen dengan standar spesifikasi film (lem) maka dapat menghasilkan produk cacat atau produk rusak sehingga berpengaruh pada biaya produksi. Kemudian mengenai sumber daya manusia yang kurang berkompeten dalam pelaksanaan produksinya dan memerlukan arahan dari tenaga kerja lainnya. Hal ini secara tidak langsung juga dapat menghambat proses produksi. Berdasarkan latar belakang diatas maka penulis merasa tertarik untuk melakukan penelitian yang berhubungan dengan biaya produksi pada PT. ASSEMS INDO, dengan mengangkat judul “Analisis Perhitungan Biaya Produksi pada PT. ASSEMS INDO”.

Adapun rumusan masalah, meliputi :

1. Bagaimana proses produksi yang dilaksanakan pada PT. ASSEMS INDO ? 2. Bagaimana perhitungan biaya produksi pada PT. ASSEMS INDO ?

Maksud dari penelitian ini adalah untuk memperoleh data sebagai informasi yang berhubungan dengan perhitungan biaya produksi pada PT. ASSEMS INDO guna untuk menyusun laporan tugas akhir. Sedangkan tujuan penelitian dari masalah yang telah diidentifikasikan diatas adalah :

3

Menurut William K. Carter (2009:11) yang diterjemahkan oleh Kista sebagai berikut Perhitungan yang diperlukan untuk aktivitas-aktivitas perencanaan dan pengendalian, memperbaiki kualitas dan efisien, serta membuat keputusan-keputusan yang bersifat rutin maupun strategis.

2.1.2 Biaya (Cost)

Menurut Ony widilestariningtyas, Sony W.F, Sri Dewi Anggadini (2010:10) menyatakan biaya sebagai nilai tukar, pengeluaran, pengorbanan untuk memperoleh manfaat.

Sedangkan menurut Bastian Bustami dan Nurlela (2010:04) menyatakan bahwa biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Biaya ini belum habis masa pakainya, dan digolongkan sebagai aktiva yang dimasukkan dalam neraca. Contoh persediaan produk dalam proses, persediaan produk selesai, supplies. Beban (expense) adalah biaya yang telah memberikan manfaat dan sekarang telah habis. Biaya yang belum dinikmati yang dapat memberikan manfaat di masa akan datang dikelompokkan sebagai harta. Beban ini dimasukkan ke dalam Laba/Rugi, sebagai pengurangan dari pendapatan. Contoh: beban penyusutan, beban pemasaran, beban yang tergolong sebagai biaya operasi.

2.1.3 Produksi

Menurut Trenggonowati (2011:103) beliau mengemukakan pendapat teori produksi suatu barang yaitu menunjukan hubungan antara faktor produksi yang digunakan (input) dalam proses produksi dengan hasil (output) pada proses produksi perusahaan menggunakan input (faktor produksi) berupa pemanfaatan tenaga kerja, sumber daya manusia, kemudian faktor produksi akan menghasilkan barang dan jasa yang siap dijual.

2.2.1 Pengertian Biaya Produksi

Menurut Bastian Bustami dan Nurlela (2010:11) biaya produksi adalah biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik. Biaya produksi ini juga disebut dengan biaya produk yaitu biaya-biaya ini merupakan bagian dari persediaan.

2.2.2 Klasifikasi Biaya Produksi

Menurut Mulyadi (2009:13) ada 5 penggolongan biaya diantaranya yaitu Penggolongan biaya menurut objek pengeluaran, penggolongan biaya menurut fungsi pokok dalam perusahaan, penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai, penggolongan biaya menurut perilaku dalam hubungannya dengan perubahan volume aktivitas dan penggolongan biaya atas dasar jangka waktu manfaatnya.

2.2.3 Unsur-unsur Biaya Produksi

Menurut Mulyadi (2009:65) biaya produksi terdiri dari unsur-unsur dalam harga pokok produk diklasifikasikan atas tiga biaya, yaitu biaya bahan baku, biaya tenaga kerja, biaya overhead

4

sebagai berikut Perusahaan yang berproduksi berdasarkan pesanan mengumpulkan harga pokok produksinya dengan menggunakan metode harga pokok pesanan (job order cost method). Sedangkan perusahaan yang berproduksi massa, mengumpulkan harga pokok produksinya dengan menggunakan metode harga pokok proses (process cost method).

1. Metode Harga Pokok Pesanan (Job Order Costing)

Metode ini digunakan oleh organisasi yang memiliki produk dan jasa yang memiliki produk dan jasa yang mudah diidentifikasi menurut unit atau kumpulan individual yang masing-masing menerima berbagai masukan bahan baku langsung, tenaga kerja langsung dan overhead

pabrik. Industri-industri yang besar memakai harga pokok pesanan antara lain meliputi

laminating, mebel, percetakan dan lain sebagainya. Pengumpulan biaya produksi tiap-tiap pesanan digunakan kartu job order cost sheet dan untuk memudahkan pencatatan biaya-biaya langsung ke dalam kartu harga pokok, nomor order produksi atau nomor pesanan harus dicantumkan diatas kartu harga pokok masing-masing pesanan. Harga pokok produk perunit setiap perusahaan diperoleh dengan membagi jumlah biaya produksi pesanan tertentu dengan jumlah satuan produk dalam pesanan yang bersangkutan.

2. Metode Harga Pokok Proses (Process Costing)

Metode harga pokok proses adalah suatu metode untuk membebankan biaya produk sejenis yang diproduksi secara masal, berkesinambungan lewat serangkaian langkah produksi yang disebut proses. Metode harga pokok proses sering dijumpai dalam industry tekstil, kimia, cat dan lain sebagainya. Di dalam metode ini, biaya produksi dikumpulkan dalam jangka waktu tertentu untuk setiap pengolahan produk. Harga pokok persatuan produk yang diperoleh dengan membagi jumlah biaya produk yang telah dikeluarkan selama jangka waktu atau periode tertentu. Untuk perhitungan jumlah satuan produk yang dihasilkan dalam periode tertentu, produk yang masih dalam proses pada akhir periode harus dinyatakan dalam unit ekuivalen yaitu berupa satuan produk selesai yang diperkirakan dapat dihasilkan dari produk yang masih dalam proses produksi tersebut. Biaya-biaya yang dikeluarkan diikhtisarkan dalam laporan biaya produksi, yang

2.2.6 Metode Penentuan Biaya Produksi

Menurut Mulyadi (2009:17) Metode penentuan cost produksi adalah cara memperhitungkan unsur-unsur biaya ke dalam cost produksi. Dalam memperhitungkan unsur-unsur biaya ke dalam

cost produksi, terdapat 2 pendekatan :

1. Full Costing

Full costing merupakan metode penentuan cost produksi memperhitungkan semua unsur biaya produksi ke dalam cost produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik (baik yang berprilaku variabel maupun tetap).

Biaya bahan baku xx

5

dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Biaya bahan baku xx

Biaya tenaga kerja langsung xx Biaya overhead pabrik xx Harga pokok produksi xx

III. OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian ini adalah analisis perhitungan biaya produksi. Penelitian dilakukan pada PT. ASSEMS INDO. Pemilihan pada PT. ASSEMS INDO ini berdasarkan pertimbangan bahwa PT. ASSEMS INDO memiliki data yang diperlukan dalam penyusunan tugas akhir.

Menurut Husen Umar (2011:303) objek penelitian adalah menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal jika dianggap perlu.

3.2 Metode Penelitian

Pengertian metode penelitian yang dikemukakan oleh Sugiyono (2009:02) menyatakan metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.

Berdasarkan definisi diatas dapat disimpulkan bahwa metode penelitian adalah prosedur dan teknik untuk mendapatkan, mengumpulkan dan mencatat data yang diperoleh dari perusahaan untuk digunakan dalam menyusun laporan penelitian sehingga mendapatkan kesimpulan atau penyelesaian dari jawaban suatu masalah.

Dalam melaksanakan penelitian, untuk memperoleh data dan fakta yang diperlukan berkaitan dengan tujuan dan judul yang diambil dalam laporan tugas akhir ini, penulis menggunakan metode deskriptif yaitu suatu penulisan yang menggambarkan keadaan yang sebenarnya dan menggunakan metode verifikasi yang merupakan salah satu cara pengujian hipotesis yang tujuan utamanya adalah untuk menemukan teori-teori, prinsip-prinsip, generalisasi dan hukum-hukum. Dengan membandingkan teori yang berlaku yaitu teori umum (grand teori)

tentang variabel penelitian dengan pelaksanaannya diperusahaan tempat penelitian.

Pengertian metode deskriptif menurut Iwan Satibi (2011:77) yang dikutip dari pendapat Nawawi sebagai berikut metode deskriptif merupakan prosedur pemecahan masalah yang diselidiki dengan menggambarkan atau melukiskan keadaan subjek atau objek penelitian (seseorang lembaga, masyarakat dan lain-lain) pada saat sekarang berdasarkan fakta-fakta yang tanpa tau sebagaimana adanya.

3.2.1 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis untuk mendapatkan dan mengumpulkan data yaitu sebagai berikut :

6

manajemen pemasaran maupun referensi lain yang menunjang penulisan laporan tugas akhir.

2. Penelitian Lapangan (Field Research)

Pada penelitian lapangan penulis melakukan tinjauan secara langsung pada PT. ASSEMS INDO untuk memperoleh data-data yang diperlukan. Penelitian lapangan dilakukan dengan cara sebagai berikut :

a. Observasi (Observation)

Dengan metode observasi, penulis melakukan pengamatan langsung dengan melihat beberapa kegiatan yang dilakukan pada PT. ASSEMS INDO terutama mengenai proses produksi.

b. Wawancara (Interview)

Dengan metode wawancara, penulis mengadakan tanya jawab secara langsung baik secara formal maupun non formal dengan pihak-pihak yang terkait dalam permasalahan yang akan dibahas dalam penulisan penelitian yaitu mengenai proses produksi dan perhitungan biaya produksi pada PT. ASSEMS INDO.

c. Dokumentasi (Documentation)

Dengan dokumentasi penulis melakukan pengumpulan data dengan mempelajari catatan atau dokumen perusahaan yang berhubungan dengan masalah yang diteliti. Dokumen dari perusahaan dapat memberikan gambaran mengenai keadaan perusahaan seperti laporan biaya produksi. Dengan dokumen yang diperoleh dari PT. ASSEMS INDO dapat menjadi bahan untuk memperkuat penjelasan terhadap bahan atau masalah yang diteliti.

3.2.1.1 Teknik Penentuan Data

Sebelum menentukkan penentuan data yang akan dijadikan sampel terlebih dahulu dikemukkan tentang populasi & sampel yaitu :

a. Populasi

Menurut Umi Narimawati, Sri dewi Anggadini & Linna Ismawati (2011: 37) pengertian populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis.

b. Sampel

Menurut Umi Narimawati, Sri dewi Anggadini & Linna Ismawati (2011: 38) pengertian sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian”.

Dari pengertian diatas, maka dapat disimpulkan bahwa unit populasi dari penelitian ini adalah laporan keuangan tahun 2013 dan sampel yang digunakan dalam penelitian ini adalah laporan biaya produksi tahun 2013.

3.2.2 Sumber Data

7

pengisian kuisioner yang biasa dilakukan oleh peneliti.

2. Data Sekunder

Menurut Husein Umar (2011:42) data sekunder merupakan data primer yang telah diolah lebih lanjut data disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain.

IV. HASIL PENELITIAN

4.1.2 ANALISIS DESKRIPTIF