Pembantu Kalimalang)

oleb. M.Romi NesW;.rs Nim: 202046101235

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUA.MALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

Pembantu Kalimalang)

SKRJPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk !Vlemenuhi Salah Satu Syarat Mencapai gelar Sarjanl\ Ekonomi i:slam.

Oleh

M.Romi Ncskens Nim: 202046101235

Pembimbing

セセ@

/ / セ@ .>

! _ _ _ _ _ ____

H.Irfan Humaidi, S.A , M, DESS

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EJ(ONOMI ISLAM)

FAKULTAS SYARIAH DAN HUJ(UM

KA TA PENG ANTAR ... .iv

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... i... .. .... .. .. ... .. ... .. .... .. ... . 6

D. Meiodelogi Penelitian dan Teknik Penulisan... 7

E. Sistematika Penulisan ... .

BAB II. LANDASAN TEORI

A. Analisis SWOT ... .

1. Pengertian Analisis SWOT ...

2. Jenis-jenis ,Fungsi, Manfaat dan Tujuan Analisis SWOT. ..

a. Jenis-jenis Analsis SWOT ... .

b. Fungsi analisi SWOT. ... .

c. Manfaat Analsis SWOT ... .

d. Tujuan Analisis SWOT ... .

3. Matrik SWOT ... .

a. Matrik SWOT atau TOWS ... .

b. Mekanisme SWOT ... .

c. Ancangan Strategi SWOT ... .

11

14

14

16

16

19 19 20

21 21

22

a. Deposito . . . 30

b. Mudharabah... 31

2. Mekanisme dan Operasional Produk Deposito Mudharabah ... 35

3. Karakteristik Deposito Mudharabah... ... ... ... ... ... ... ... ... ... .... 38

4. Perbandingan Deposito Konvesional dengan Mudharabah .. . 39

5. Landasan Syariat ... 40

BAB III. GAMBARAN UMUM PT BANK MUAMALAT INDONESIA A. Sejarah Perkembangan PT Bank Muamalat Indonesia ... 42

B. Visi dan Misi dan Strategi PT. Bank Muamalat Indonesia ... 45

C. Identitas/Logo Perusahaan PT. Bank Muamalat Indonesia... 47

D. Struktur Organisasi dan Manajemen PT Bank Muamalat Indonesia .48 E. Badan pengurus PT.Bank Muamalat Indonesia... 54

F. Produk-Produk PT Bank Muamalat Indonesia... 55

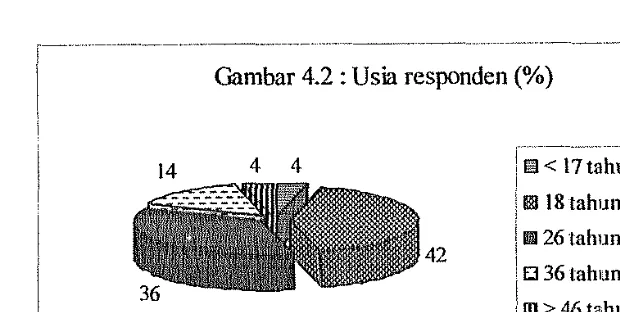

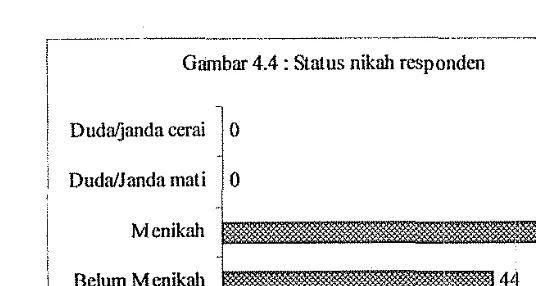

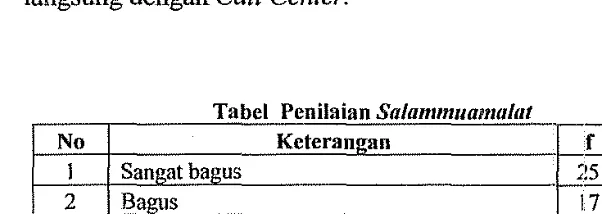

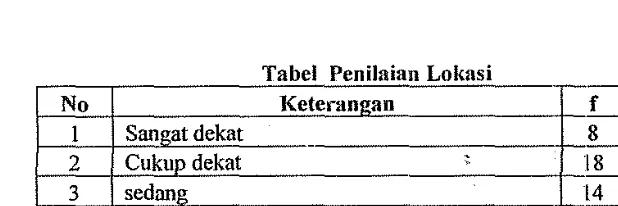

BAB IV ANALISIS SWOT TERHADAP PRODUK DEPOSITO MUDHARABAH A. Profil Responden .. . . .. .. . . .. . .. . . .. . . .. .. . . .. . 65

B. Analisis SWOT Produk Deposito Mudharabah... ... ... ... ... ... ... 69

1. Kekuatan... .... 69

2. Kelemahan .. . . .. .. .. . . .. .. .. .. .. . .. .. .. . .. .. .. . . .. .. .. .. .. . . ... 80

BAB V PENUTUP

A. Kesimpulan ... 91 B. Saran ... 93 DAFTARPUSTAKA

Skripsi yang berjudul

"ANALISIS SWOT TER!IADAP PROD UK DEPOSllTO MUDHARABAH (STUD I KASUS P ADA PT. BANK MUAMALAT INDONESIA,Tbk CAPEM

KALIMALANG )"

telah diujikan dalam sidang munaqasyah Faknltas Syariah dan Hukum Universitas Islam Negeri (U1N) SyarifHidayatullah Jakarta pada hari Kamis Dan Jum 'at 23 dan

24 Juli 2006. Skripsi ini telah diterima sebagai salah

sa1.u

syarat untuk memperoleh gelar Sarjana Ekonomi Islam pada Muamalat (Ekonomi Islam) Program StudiPerbankan Syariah.

Kettm

Sekretaris

Pengnji I

Pengnji II

Pembimbing

Jakarta, 1 Desember 2006 Di sahkan oleh

Dekan,

Prof. DR. H. Muhammad Amin Suma, SH, MA, MM. NIP. 150 210 422

Panitia Sidang Munaqasyah

: Drs. Djawahir He.Tazziev, SH, MA

NIP. 130 789 745

: Ah.Azharnddin Lathif, M.Ag NIP. 150 318 308

: Drs. H. Anwar Abbas, MM, M.Ag NIP. 131 273 007

: Dra.Hj. Hafui Muchtar, SH,MH,MM

: H.Irfan Humaidi, S.Ag, MM, DESS

(...

.

...

)セNO[@

セ@

OセW@

dan kamnia-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat dan Salam semoga tercurah pada Khatimul Anbiyaa, Muhammad SAW beserta keluarga dan para sahabat yang senantiasa menjadi true inspiration bagi umat manusia. Penyusunan skripsi ini merupakan syarat kelulusan untuk mendapatkan gelar sarjana Ekonomi Islam Universitas Islan1 Negeri SyarifHidayatullah Jakarta. Skripsi ini berjudul"Analisis SWOT

terhadap Deposito Mud/1araba/1 (Studi pada PT.Bank l\l[uamalat Indonesia, Tbk Cabang Pembantu Kalimalang)"

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besamya kepada semua pihak yang telah membantu dalam penulisan skripsi ini terutama kepada :

1. Bapak Prof. Dr.I-I. Muhammad Amin Suma, SH, MA, MM., selaku Dekan Fakultas Syariah dan Hukum UIN SyarifHidayatullah Jakarta.

2. lbu Euis Amalia, M.Ag selaku Ketua jurusan dan Bapak Ah.Azharuddin Lathif, M.Ag selaku Sekretaris jurusan Muamalat yang telah banyak membantu dalam penyusunan skripsi ini

5. Direksi PT.Bank Muamalat Indonesia, Tbk. Mba'Narti, Mba'Helen, dan Mba'Maulidina terima kasih atas semua informasi dan bantuan yang diberikan dalam proses penelitian ini.

6. Seluruh Keluarga tercinta lbunda Halimah yang dengan tulus mendoakan, Alm Ayahanda yang tidak bisa mendampingi pada saat ini (Semoga tenang ya Pa di sana), Adiku tercinta Richi yang raja iseng, Rika Bontot yang selalu kami isengi, semoga abang bisa membuat kalian bangga

7. Adinda tercinta Ihdina Darsra yang tidak pemah bosan menemani selama dibangku kuliah (Doain ya bontot abang eepat dapat kerja) ,Teman-teman Perbankan Syariah Non regular Angkatan 2002, Pahrur yang menjadi teman "tidur" selama 2,5 tahun (cepet nyusul ya .. ), Joejoe teman "Seperjuangan" penulis. Adik-adik Propesa Randy, Guntur, jarwo, budi, forqan, inez ,Annisa Dyah Utami,Ima,Gina,Sila,Iroh. Anak-anak FKKB yang mcnemani penulis baik sudal1 makan maupun belum ( duluan ya ... )

8. Pihak-pihak lain yang tidak dapat disebutkan satu persatu yang telah membantu penulis baik langsung maupun tidak langsung. Semoga Allah SWT memberikan rahmat dan kanmia-Nya, Amiin.

A. LATA,R HELAKANG l\JASALAH

Sistem Ekonomi Islam merupakan suatu rahmat yang tak temilai bagi umat rnanusia. Seandainya sistern tersebut dilaksanaka.n secara menyeluruh dan sesuai dengan ajarannya, akan menjadi sarana yang dapat memberikan kepuasan bagi setiap kebutuhan masyarakat

Sistem ini menjadi sarana yang berguna, adil dan rasional bagi kemajuan ekonomi masyarakat. Namun demikian, demi suksesnya pengoperasian sistem m1 mutlak diperlukan landasan ajaran dan ideologi [slam. Pengoperasian ini mempunyai hubungan yang erat dengan a3aran agama, ideologi dan budaya islam sehingga tidak boleh terpisahkan dari landasan agama. Banyak sekali keuntungan yang akan dipetik masyarakat apabila mau mengadopsi sistem ini secara keseluruhan dalam konteks yang lebih luas.

juga menegaskan bahwa Dia adalah penjamin rezeki. 1 :sesuia dengan Fitman Allah

(QS.Al-Hud (11) : 6)

"Tidak ada satu binatang melata pun dipermukaan bumi ini, kecuali

Allah menzamin rezeki-Nya"

Kehidupan ekonomi tidak dapat begitu saja dilepaskan dari keberadaan serta peran penting sektor jasa keuangan pada umumnya dan perbankan pada khususnya, sebab melalui media inilah dana atau potensi yang

ada pada msyarakat dapat diberdayakan dan disalurkan dalam berbagai kegiatan produktif sehingga angan-angan kita untuk menciptakan pertumbuhan ekonomi yang sehat dapat terealisir.

Bisnis perbankan di Indonesia di era 1960-an dan 70-an merupakan bisnis yang belum begitu terkenal. Kesan bank masih angker, bank tidak perlu

mencari nasabah, tetapi sebaliknya nasabahlah yang datang mencari bank. Kemudian era tahun 80-an dan era 90-an kesan dunia perbankan menjadi terbalik, karena di era ini justru perbankan mulai aktif menge:jar nasabah.2

1

M.Quraish Shihab , Menabu; Pesan Illahi, (Jakarta : Lentera hati, 2006) h, 203

2

Selanjutnya awal tahun 1997 sampai tahun 2000 merupakan kehancuran dunia perbankan di Indonesia. Bank adalah lembaga keuangan yang menjadi lembaga perantara antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana. Kegiatan yang dilakukan di bank harus dikelola secara professional melalui pengelolaan kredit, pengelolaan SDM dan pengelolaan pemasaran secara terpadu. 3

Beraneka ragamnya produk perbankan syariah membuat nasabah yang kebanyakan muslim menjadi tenang "menitipkan" uangnya di Bank Syariah. Salah satu Produk dari Bank Syariah adalah produk Deposito Mudharabah.

Kata deposito memang sudah tidak asing lagi bagi para "mantan" nasabah Bank Konvesional. Agar kita dapat mengetahui sejauh mana Deposito

Mudharabah menarik nasabah serta keunggulan apa saja yang dipunya maka

digunakanlah analisis yang dinamakan analisis SWOT, Analisis SWOT dianggap mampu menilai produk tersebut. Teknik SWOT pada dasarnya merupakan satu teknik untuk mengenali berbagai kondisi yang menjadi basis bagi perencanaan strategi

Tujuan dilakukan analisis SWOT ini, walau ada unsur subyektifitas, adalah untuk melakukan diagnosa produk sehingga bisa dilakukan prognosa yang tepat terhadap produk yang dimiliki. Langkah awal yang bisa dikembangkan adalah menginventarisasi faktor internal yang ada pada

perbankan. Keberadaan faktor internal inilah yang akan menggambarkan bagaimana kondisi riil perbankan dalam mengembangka:n produk:nya.

Dengan menggunakan analisis SWOT akhimya bisa dirumuskan faktor kunci sukses yang mungkin dimiliki oleh perbankan-perbankan syariah di Indonesia. Faktor kunci sukses ini penting sekali sebab akan memberi informasi bagaimana sebenarnya profil keunggulan bersaing (Competitive Advantage Profile) yang dipunyai suatu perbankan syariah. Langkah selanjutnya dalam menganalisis SWOT adalah menginventarisasi faktor eksternal. Saat ini, peluang perbankan syariah untuk mengembangkan produknya terbuka lebar sebab pemerintah telah berpihak pada ekonomi islam yang melibatkan Majelis Ulama Indonesia. Namun, demikian tantangan yang dihadapinya juga semakin kompleks. Tantangan itu bempa ketatnya persaingan pada bisnis mendatang karena selain diperlukan modal yang tidak sedikit langkah pengembangan produk akan berhadapan langsung dengan perbankan konvesional yang telah mapan dan Iebih berpengalaman.

dan merebut peluang yang ada sehingga berhasil. Ka:rena itu, perencanaan bisnis yang baik merupakan alat yang sangat berguna.

B. PEMBATASAN DAN PERUMUSAN MASALAH

1. Pembatasan Masalah

Berdasarkan uraian pada masalah diatas malrn dalam hal ini penulis membatasi permasalahan yang diuraikan pada Produk Deposito

M.udharabah Bank Muamalat Indonesia, ditinjau dari Prespektif Strengths

(Kekuatan), Weaknesses (Kelemahan), Opportunities (Peluang) dan

Threats (Ancaman) Produk Deposito Mudharabah

2. Perumusan Masalah

Dalam rangka memfokuskan pembahasan penulis merumuskan beberapa hal yang perlu dikemukakan dalam skripsi ini, diantaranya: a). Apa yang dimaksud clengan Analisis SWOT

b). Bagaimana Aplikasi Prociuk Deposito lvfudharabah di Bank Muamalat Indonesia?

c). Dimana letak Strengths (Kekuatan), Weaknesses (Kelemahan),

Opportunities (Peluang) dan Threats ( Ancaman) Prociuk Deposito

Mudharabah?

C. TUJUAN DAN MANFAAT PENELITIAN 1. Tuj uan Penelitian

Adapun tujuan dari penulisan ini memberikan informasi dan

pengetahuan pada masyarakat umum dan para akademisi untuk lebih

mengenal Produk Deposito Mudharabah lebih khusus lagi penelitian ini

bertu ju an :

a). Untuk mengetahui konsep Produk Deposito Mudharabah pada Bank

Muamalat Indonesia

b). Untuk mengetahui Analisis SWOT

c). Untuk mengetahui Mekanisme dan operasional Produk Deposito

Mudharabah

d). Untuk menganalisis Produk Deposito J.!fudharabah melalui Analisis

SWOT

2. Manfaat Penelitian

Sedangkan manfaat penelitian ini di harapkan mampu memberikan

kontribusi bagi pihak-pihak terkait, diantaranya :

a). Penulis

Bertambahnya wawasan dan pengetahuan dalam khazanah

ekonomi islam khususnya analisis SWOT terhadap Produk Deposito

b ). Fakultas

Memberikan sumbangan pemikiran clan menambah literatur perpustakaan mengenai analisis SWOT terhadap Produk Deposito

Mudharabah

c). PT. Bank Muamalat Indonesia,Tbk

Memberikan sumbangan pemikiran kepada praktisi perbankan pada PT.Bank Muamalat Indonesia, sebagai acuan dalam melaksanakan prinsip-prinsip perekonomian yang sesuai dengan aturan serta syariat islam

d). Masyarakat

Memberikan informasi kepada niasyarakat mengenai analisis SWOT terhadap Produk Deposito Mudharabah pada PT.Bank Muamalat Indonesia, Tbk.

D. METODOLOGI PENELITIAN

1. Jenis Penelitian

Penelitian m1 merupakan perpaduan antara penelitian kepustakaan (library research) clan penelitian lapangan (field research),

karena diawali dengan bahan pustaka dan literatur-literatur tentang Analisis SWOT. hasil telaah pustaka ini dijadikan landasan teo1i dalam operasi penelitian ini.

penelitian kuantitatif, karena mengandalkan data dari hasil wawancara, observasi dan dikombinasikan dengan hasil olah yang didasarkan pada hasil penyebaran angket kepada sampel.

2. Metode Penarikan Sampel

Sampel penelitian ini adalah nasabah Bank Muamalat yang menggunakan jasa Produk Deposito Mudharabah. Metode penarikan sampel adalah secara purposive sampling, yang di.lakukan dengan cara mengan1bil subjek atas tujuan tertentu (random). Jumlah responden yang akan dijadikan sample hanya 50 orang saja, ha! ini dilakukan karena beberapa pertimbangan diantaranya keterbatasan waktu, tenaga dan dana sehingga tidak dapat mengambil sample yang lebih besar.

3. Waktu dan tempat Penelitian

Penelitian ini akan membutuhkan waktu selama 2 minggu yaitu dari tanggal 2 September san1pai dengan 16 September 2006. Sedangkan tempat pene!itian ini adalah PT. Bank Muanialat Tbk. Cabang Pembantu Kalimalang

4. Metode dan Teknik Pengumpulan Data

a) Riset Kepustakaan (Library research)

Dalam Riset Kepustakaan ini penulis membaca, meneliti, mempelajari bahan-bahan tertulis seperti majalah··majalah, buku-buku, artikel, jurnal dan informasi-informasi tertulis lainnya yang berhubungan dengan pembahasan dalam skripsi ini. Melalui riset ini akan didapat konsep, teori, dan defenisi-defenisi yang akan penulis pergunakan sebagai landasan berpikir dan analisa dalam proses penulisan. Data yang diperoleh melalui penclekatan ini adalah data sekunder.

b) Riset Lapangan (field resem·ch)

Dalam riset lapangan ini, penulis bermaksud untuk mendapatkan data primer dengan menggunakan 2 cara :

l ). Wawancara, cara ini dilakukan untuk menggali data melalui interview atau percakapan langsung dengan pihak-pihak Bank yang terkait dan berwenang untuk menjelaskan kekuatan,kelemahan, peluang dan ancaman Produk Deposito Mudharabah bank Muamalat. 2). Angket/Kuisioner, cara ini dilakukan dengan cara menyebarkan angket kepada Nasabah Bank Muamalat untuk memperoleh data tentang Analisis SWOT Terhadap Produk Deposito Mudharabah

Jenis informasi yang diharapkan dapat diperoleh dari kuisioner

terstru1..1:ur ini adalah mengenai kekuatan, kelemahan, peluang dan ancaman

Produk Deposito Mudharahah. Tipe pe11anyaan yang akan diberikan kepada

responden merupakan pertanyz,an tertutup dengan menggunakan Multiple

choice question

Sub Variabel Indikator

Produk 1. Design

- - -r----· 2. produk yang dikeluarkan Bank Syariah - .

3. Kecan<rnihan Teknologi

4. Kemudahan dan proses Transaksi

Harga - 5. Harga Pembukaan Deoosito Mudharahah

6. Keuntungan Bagi Hasil 7. Biava Pinalti

Tempat 8. kedekatan lokasi Bank

9. Mudah Dijangkau

Promosi 10. Iklan Dep_osito Mudharahah

Performance

I

11. Jumlah Fasilitas ATM12. Kebersihan Ruang Bank

·-13. Keindahan Ruang Bank

Kary a wan 14. keramahan dan kesopanan pegawai Bank 15. keserasian Pakaian seragam oegawai Bank Pemerintah 16. UU tentang Perbankan Svariah

Masvarakat 17. Antusias Masvarakat terhadao Deposito Mudharabah

- 18. Pandangan Masvarakat tentang Bank Syariah

19. keadaan Ekonomi Masyarakat

5. Teknik Analisa dan pengolahan data

Untuk mengetahui tentang Analisis SWOT terhadap Produk Deposito

Mudharabah maka penulis menggunaan metode Deskriptif kualitatif,

dengan metode ini, data dari hasil wawancara akan dideskripsikan untuk

mengetahui gambaran Analisis SWOT terhadap Produk Deposito

Mudharabah secara sistematis.

Untuk mengetahui tingkat kekuatan, kelemahan, peluang dan ancaman

produk Deposito Mudharabah maka akan digunakan program SPSS

6. Teknik Penulisan

Adapun teknik penulisan skripsi ini berdasarkan buku "pedoman

penulisan skripsi,tesis dan disertasi UIN SyarifHidayatullah Jakarta 2005"

E. SISTEMA TIKA PENULISAN

Untuk pernbahasan yang lebih terarah dan rnemudahkan pernahaman

isi, maka penul is mengadakan pembabakan dalam 5 bab dengan sistematika

sebagai berikut :

BAB I. PENDAHULUAN

Bab ini menjelaskan secara singkat alasan pemilihan judul,

identifikasi masalah, batasan dan pemmusan masalah, maksud

dan tujuan penelitian, metodologi penelitian dan sistematika

BAB II.

BAB III.

BAB IV.

METODE KEPUST AKAAN

Bab ini menjelaskan tentang, Pengertian analisis SWOT, Jenis Analisa SWOT Fungsi, rnanfaat dan Tujuan Analisis SWOT, Mekanisrne dan Ancangan Strategi Analisis SWOT.

Bab ini rnenjelaskan juga tentang Produk Deposito

Mudharabah,Mekanisme dan Operasional Produk Deposito

Mudharabah, Karakteristik Deposito Mudharabah,

Perbandingan Deposito Konvesional dengan Deposito

Mudharabah,Landasan Syariat

TINJAUAN UMUM PT.BANK MUAMALAT INDONESIA Bab ini rnernbahas rnengenai sejarah dan perkernbangan, PT Bank Muarnalat Indonesia, Visi dan Misi PT. Bank Muarnalat Indonesia, manajemen dan organisasi PT Bank Muamalat.

ANALlSTS SWOT TERHADAP PRODUK DEPOSITO MUOHA NAJJAll

Bab ini menjelaskan tentang Profil responden, Kekuatan

(Strenght) Produk Deposito Mudharabah, Kelernahan

(wealmess) Produk Deposito Mudharabah, Peluang (

BABY

(Threath ) Produk Deposito Mudharabah dan Ancangan

Strategi Analisis SWOT.

PENUTUP

Pada bab ini penulis mencoba membuat suatu kesimpulan dari

pembahasan yang telah diuraikan pada bab-bab sebelumnya

dan memberikan saran-saran yang kiranya bermanfaat bagi

A. ANAJLISIS SWOT

l. Pcngcrtian Analisis SWOT

Jika ingin berhasil, jangan takut m1tuk berpikir besar tapi lllltuk itu mulailah bertindak berdasarkan tujuan. Sering kali manusia melewatkan hal-hal yang semestinya di lakukan dan mefakukan hal-hal-hal-hal yang mestinya dilewatkan. Hal ini terjadi karena sebagian besar kita untuk mermnuskan tujuan dari setiap langkah yang di ambil sehingga seringkali tersesat ditengah perjalanan dan hanya berputar-putar. Prinsip ini j uga berlaku dalam organisasi. Untuk membangllll sebual1 organisasi ataupllll menjalankannya dengan membuat program-program setiap organisasi harus merumuskan jati dirinya dan memetakan diri dan lingkllllgannya. Selalu dibutuhkan upaya untuk mernusatkan konsentrasi organisasi pada sa.tu atau beberapa bidang tertentu. Hal ini akan memudahkan organisasi untuk melihat apa yang diinginkannya, bagaimana cara mencapainya dan melakukan evaluasi St<jauh manakah hal terscbut terlaksana.

metoda analisa tcrtcntu dan metoda tersebut adalah analisa SWOT

SWOT singkatan dari bahasa lnggris Strengths (Kekuatan), Weaknesses

(Kelemahan), Opportunities (Peluang) dan Threats (Ancaman).1 Analisa ini terbagi atas empat komponen dasar yaitu :

a). S

=

Strength, adalah situasi atau kondisi yang merupakankekuatan dari organisasi at:m program pada saat ini.

b).

w

= Weakness, adalah situasi atau kondisi yang merupakankelemahan dari organisasi atau program pada saat ini.

c ). 0 = Opportunity, adalah situasi atau kondisi yang merupakan

d) ..

peluang di luar organisasi clan memberikan peluang berkembang bagi

organisasi di masa depan.

T = Threat, adalah situasi yang mempakan ancaman bagi

organisasi yang datang <lari luar organisasi dan dapat mengancam

eksistensi organisasi di masa depan.

Analisa SWOT adalah sebuah bentuk analisa situasi clan kondisi yang

bersifat deskriptif (membcri gambaran). Analisa ini mc:ncmpatkan situasi dan

kondisi sebagai sebagai faktor masukan, yang kemudian dikelompokkan

menurut kontribusinya masing-masing. Satu hal yang harus diingat baik-baik

1

oleh para pengguna ana\isa SVvOT, bahwa analisa S'WOT adalah semata-mata sebuah alat analisa yMg ditujukan untuk menggambarkart situasi yang sedang dihadapi atau yang mungkin akan dihadapi oleh organisasi, dan bukau sebuah alat analisa ajaib yang mampu memberikan ja\an keluar yang langsung bagi masalah-masalah yang dihadapi oleh organisasi2

2. Jcnis Fungsi, Manfaat Dan Tujuan Analisis SWOT

a) .. Jenis Analisa SWOT

Terdapat dua model mialisa SWOT yang umum digtmakan dalam melakukan an'llisa yaitu :3

1 ). Model Kuantitatif

Sebuah asumsi dasar dari model ini adalah kondisi yang berpasangan antara S dan W serta 0 da.n T. Kondisi berpasangan ini terjadi karena diasumsikan bahwa dalam setiap kekuatan selalu ada kelemahan yang tersembunyi dan dari setiap kesempatan yang terbuka selalu ada ancaman yang harus diwaspadai. lni berarti setiap satu rumusan Strength (S), harus sclalu memiliki satu pasangan Weakness (W) dun sctiap sc1tu rumusan Opportunity (0) harus memiliki satu pasangan satu Threi1lh

(D.

2

www .chednais.or.id 3

M.Karebet Widjajakusuma,M.lsmail Yusanto, Pengantar Manajemen Syariah, (Jakar.a:

Contoh pasangan K•tkuatrun dan Kelemahan ;

Komponen Sub Komponen Konnponeu Sub Komponen

I

S 'Organisasi saat ini mcmiliki

lw

i.Jumlah anggola yang bcsar jumlah anggota yang sangat besar i ·:menurunkan tingkat efektifitaskoordinasi dan komunikasi antai ,anggota

.Qm!Qh pasang:m Kescmpatan dan Ancaman :

i

KomponcnI

Sub Komponcn ' \Komponcn! 'I I

! \

Sub Komponen '

'

GMMMセセセセM MセセセセセMMMMMMMイMMセMセᄋLMM

. i ... ···-···.. ····"'

--0 . li>erbaikan tingkat

セォZッセッ[[N[ゥ@

··· ··

1 · T !Calon anggota yang berasal dariMMセセセセ@ :membuat makin banyak anak- セMMMMMA@

I

lkcluarga yang mapan seringkali tidii

I

i

:anak Hindu yang bersekolah lmilitan dai1 bersifat agak borjuis ·hingga perguman tinggi di

I

iSurabaya, sehingga calon '

:anggota KMHDI PC Surabaya :makin banyak

2). Model Kualitatif

Umt-urutan dalam membuat Analisa S\VOT kualitatif, tidak berbeda jauh dengan umt-urutan model kuantitatif, perbedaan besar diantara keduanya adalah pada saat pembuatan sub komponen dari masing-masing komponen. Apabila pada model kuantitatif setiap sub komponen S memiliki pasangan sub kompone:n W, dan satu sub komponen 0 memiliki pasangan satu sub kornponen T, maka dalam model kualitatif hal ini tidak terjadi. Selain itu, Sub Komponen pada masing-masing kornponen (S-W-0-T) adalah berdiri bebas clan tidak memiliki hubungan satu sama lain.

Contoh Model Kualitatif:

セMMKMMMKMMMMMMセMMMMMセGZセセセᄋ@ ...

!

Komp Sub.Komp i Kompi

I

!I

Sub.Komp

---1

.. .. - .. ····- -·---·---·-·-·---··· ... ·1· Budaya organisasi adalah budayalI

iS

i

. ··-- --- ' -"

11.

Organisasi memiliki anggota yang!W -·---ban yak :

セMMN@ trndisional yang menghambatl

! 2. Organisasi memiliki cadanganj dana yang besar

3. Organisasi mcmiliki pcraturan yanglengkap

4. Organisasi memiliki yang representatif

sekretariat•

i

I

tercapainya kondisi kerja yang!

cfisien !

!

Ib) Fungsi Analisis SWOT

Sebagai al at anal isa, anal isa SWOT 「・イヲオョゥセウゥ@ scbagai panduan pembuatan peta. Ketika telah berhasil membuat peta, 1.angkah tidak beleh berhenti karena peta tidak menunjukkan kemana hams pergi, tetapi peta dapat menggambarkan banyak jalan yang dapat ditempuh jika mgm mencapai tujuan te1ientu. Peta barn aklm berguna jika tujuan telah ditctapkan.4

Fungsi analisis SWOT adalah menganalisis mengenai kekualan dan

kelemahan yang dimiliki perusahaan yang dilakukan melalui telaah terhadap kondisi internal perusahaan, serta analisis mengenai peluang dan ancaman yang dihadapi perusahaan yang dilakukakn melalui telaah terhadap kondisi eksternal pcrusahaan. 5

c). Manfaat Ana/isis SWOT

Ar.alisa SWOT bermanfaat apabila telah secara jelas ditentukan dalam bisnis apa perusahaan beroperasi, dan arah mana perusahaan menuju ke masa depan serta ukuran apa ウセェ。@ yang digunakan untuk menilai keberhasilan rnanajerncn pcrusahnan dalam 111enjalanknn misinyu dan mewujudkan visinya.dari hasil analisis akru1 memetakan posisi perusahaan terhadap lingkungannya dan menyediakan pilihan strategi

4

Muhammad Jr.lmail Yusanto, Muhammad Karebet Widjajakusuma,Menggagas Bisnis

lslami. (Jakarta: GIP) h,78

umum yang sesuai, serta dijadikan dasar dalam menetapkan sasaran-sasaran perusahaan selama 3-5 tahun ke depan untuk memenuhi kebutuhan dan harapan dari para stakeholder.

d). Tujuan Analisis SWOT

3. Matrik SWOT

a). Matrik TOWS atau SWOT

Ana!isis SWOT adalah indentifikasi berbagai faktor secara sistematika untuk merumuskan strategi perusahaan. Analisis didasarkan pada logika yang dapat memaksimalkan kekuatan (Strengths) dan peluang

(Opportunities), namun secara bersamaan dapat meminimalkan

kelemahan (Weaknesses) dan ancaman (Threats). Proses pengambilan keputusan strategis selalu berkaitan dengan pengcmbangan misi, tujuan, strategi, dan kebijakan perusahaan. Dengan demikian perencana strategi

(strategic planner) harus menganalisis faktor-faktor strategis perusahaan

(kekuatan, kelemahan, peluang, dan ancaman) dalam kondisi yang ada saat ini. Hal ini disebut dengan Analisis Situasi. Model yang paling populer untuk analisis situasi adalah Analisa SWOT.

2). Perusahaan memiliki citra yang baik di masyarakat. 3). P:)rusahaan memiliki jaringan kerja yang luas 4). Lokasi perusahaan strategis

5).Pendapatan pernsahaan meningkat dari tahun ke tahun b ). Weakness - Kelemahan

Kelemahan adalah sesuatu yang mei:jadi kelemahan utama (internal) dari duln sampai sekarang

Contoh Kelemahan :

I) .. Promosi perusahaan terhadap produk masih kurang 2). Produk yang ditawarkan masih sedikit/terbatas 3). Sumber daya manusia kurang memadai

c ). Opportunity-Peluang

Pe!uang adalah berbagai potensial yang dapat dieksplorasi untuk mempengaruhi pencapaian sasaran yang diharapkan.

Contoh Peluang :

1). Faktor ekonomi makro yang membaik 2) Meningkalnya kehidupun masyarn.kal d). Threat·-Ancaman

Contoh Ancaman:

I). Banyaknya pesaing perusahaan 2). Faktor makro ekonomi setelah krisis

2) Pengisian Informasi untuk tiap variabe/ atau Aspek SWOT

Setelah mengenali pengertian atau batasan tiap aspek SWOT diatas, menjadi sangat diperlukan untuk mendapatkan isi nya, yang paling memnngkinkan untuk mendapatkan isi tersebut :

a. Braistorming: sating mengajukan pendapat atas dasar pengalarnannya

untuk didiskusikan bersarna-sama sarnpai didapat kesepakatan bahwa apa yang disarnpaikan memang sesuai untuk mengiisi aspek SWOT.

b. Kuestioner : untuk meginventarisir berbagai pandangan atau pendapat

ten tang isi dari setiap aspek SW OT untuk kasus tertentu.

3.) Menilai Relevansi Data

·

-N'l. ASPEKSWOT BASIL IDENTIFIKASI BO BOT

A B

c

I. Kekuatan •!• Perusahaan memiliki citra yang a baik di masyarakat.

•!• Perusahaan memiliki jaringan a

kerja yang luas a

•!• Lokasi perusahaan strategis

セ@

2.

Kelemahan •!• Promosi perusahaan terhadap produk masih kurang•!• Produk yang ditawarkan masih sedikit/terbatas

3. Peluang •!• Faktor ekonomi makro yang a

membaik

•!• Meningkatnya kehidupan a

masyarakat

4. Ancaman •!• Banyaknya pesaing a

perusahaan

•!• Faktor makro ekonomi setelah a

krisis

-Keterangan: kategori bobot A adalah yang paling diutamakan I signijikanl nyata berpengaruhlpaling perlu diantisipasi segera. demikian selan;utnya

sampai pada kategori C sebagai ukuran paling rendah.

lnfonnasi Kekuatan, Kelemahan,Peluang, Ancaman (KEKEPAN) disini menga.'ldung hahwa:

1). pengelompokkan informasi ke dalam masing-masing aspek SWOT sudah tidak diragukan lagi dengan adanya persepsi yang sama.

2). Peran ata.u keterkaitan antara tiap infonnasi di dalam tiap kelompok aspek SWOT sudah dapat dibedakan karena keberadaan bobot masing-masing infonnasi tersebut.

c. Ancangan Strategi SWOT

Analisis SWOT membandingkan antara factor ekstemal Peluang

(Opportunities) dan Ancaman (Threats) dengan factor Internal kekuatan

(Strenght) dan kelemahan (Weaknesses). 7 Factor internal diperoleh dari data

dalam lingkungan perusahaan, seperti dari laporan keuangan, kegiatan operasional, kegiatan pemasaran dan data staf serta karyawan. Sedangkan factor eksternal diperoleh dari data lingkungan di luar perusahaan, seperti dari analisis pasar, competitor, komunitas, pcmasok, pemerintah clan analisis kelompok ( untuk kepentingan te11cntu ). Perencanaan usalm yang baik dengan metode SWOT dirangkum dalam matrik SWOT yang dikembangkan oleh Kearns (I 992).8

7 Op. Cit,

fセセ、エャケ@

Rangkuti,ィ[Nセ@

' Op. cit.h.83 セ@

--IFAS Strcnght Weaknesses

---EFAS ( Kekuatan ) ( Kelemahan )

Opportunities Strategi SO Strutegi WO

( Pelnang) (Agresif) (Turn-around)

Threaths Strntegi ST Strategi WT

0

( Ancaman) (Diversifikasi) ( Defensif)

IF AS adalah internal strategic factors analysis summary, yaitu factor-faktor strategis internal suat11 perusahaan. EF AS adalah factor-factor-faktor strategi eksternal suat11 perusahaan. Keduannya dibandingkan yang dapat menghasilkan alternative strategi ( SO, ST, WO dan WT ). Basil analisis pada tabel Matriks Evaluasi Faktor Eksternal dan Matriks Evaluasi Faktor Internal dipetakan pada Matriks Posisi Organisasi dengan cara sebagai berikut

I). Sum bu horisontal (x) menunjukkan kekuatim clan kelemahan, sedangkansumbu vertikal (y) menunjukkan pduang dan ancaman. 2). Posisi pcrusahan ditenlukan dcngan hasil analisis scbagai berikul.

a). Kalau peluang lebih besar daripada ancaman maka nilai y>O dan sebaliknya ancaman lebih besar daripada peluang maka nilai y<O b), Kalau kekuatan lebih besar daripada kelemahan maka nilai x>O dan

Lihat diagram berikut ini :

IC.uudran JJ[:

セャッjoNsNAャャtゥュォZ|bi@ tum..u-ouncs

Kundmnt::

l\&:nduh::une.nmtra.1 セ@

]>;..)Jndrun tr :

IC..ulldrun :rv :

1vo::n duLn.111e..str 11.leeJ \ZQ・セQイ@ MC nd Uku itl@. s1r DlreJ dtl.ent:l 'P lkn:s I

(-)

1. Strateg] SO = kuadran l

a). Merupakan posisi yang sangat menguntungkan

b ). Perusahaan mempunyai peluang clan kekuatan sehingga m dapat memanfaatkan peluang yang ada secara maksimal

'

c). Seyogyanya menerapkan strategi yang mendukung kebijakan pertumbuhan yang agresif

2. Strategi ST = kuadran 2

b ). Pcrusahaan-perusahaan pada p0sisi scperti ini dapat menggunakan kekuatannya untuk memanfaatkan peluangjangka panjang

c). Dilakukan melalui penggunaan strategi Diversivikasi produk atau pasar

3. Strategi WO = kuadrau 3

a). Perusahaan menghadapi peluang pasar yang besar tctapi sumber dayannya lemah

b ). Karena itu tidak dapat memanfaatkan peluang tersebut secara optimal

c). Fok.'Us strategi perusa11aan pada posisi seperti ini ialah rneminimalka11 kendala-kendala internal perusahaan

4. sエイ。エセァゥ@ WT = kuadran 4

a). Merupalrnn kondisi yang serba tidak menguntungkan

b ). Perusahaan menghadapi berbagai ancaman eksternal sementara swnber daya yl!P.g dimiliki mernpnnyai banyak kelemahan

B. Deposito Mudharabah

1. Pengertian Deposito

Mudharabah

a). Deposi to

h.'.13.

Deposito merupakan salah satu tempat bagi nasabah untuk melakukan investasi dalam bentuk surat-surat berh<lfga. Pernilik deposito disebut deposan. Keuntungan bagi bank dengan menghimpun druia lewat deposito adalah uang yang tersimpan relatif lebih lama, mengingat deposito memiliki jangka waktu relatif panjang dan frekuensi penarikan yang juga jarang. Dengan demikian bank dapat dengan leluasa untuk rnenggunakan

kembali dima tersebut untuk keperluan penyaluran kredit.

Pengertian deposito menurut Undang·-undang No. 10 tahun 1998 adal8h simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyirnpan de:ngan bank.9

Menurut Kamaen Paerwataatmadja, Deposito adalah sirnpanan dari pihak ketiga kepada bank yang pcnarikannya hanyu dapat dilakukan dulam jangka waktu tertentu rnenurut perjanjian antara pihak ketiga dan bank.yang

9

bcrsangkutan10 biasanya jangka waktu penctapanm dcposito tclah ditetapkan olch bank yaitu 1 bulan, 3 bulan, 6 bulan dan 12 bulan.

Deposito yang dikembangkan oleh perbankan syariah dan juga lembaga keuangan syariah adalah Deposito Mudharabah .

b. Mudharabah

Yang dimaksud dengan Mudharabah secara bahasa yaitu berasal dari kata dharb , artinya memukul atau be1jalun. Pengertiau memukul atau be1jalan ini lebih tepat adalah proses seseorang memuku/kan lwkinya dalam

menjalanlwn usaha11 Sedangkan secara Tekhnis mudharabah ialah pemilik

harta (shahibul ma{) memberikan hartanya kepada orang yang bekerja atau pengusaha (mudharib) supaya ia mengelolanya dan keuntungan at:ls usaha tersebut dibagi menurut kesepakatan antara mereka pada perjanjian awal 12

Mcnurut Adiwarman Azwar Karim, Mudharabah adalah salah satu bentuk produk perbankan syariah yang terdiri dari kcrja sama antar dua atau lebih pihak dimana pemilik modal (Shahibul ma[) mempcrcayakan scjumlah

1

°

Karnaen Perwataatmadja dan M.Syafi'l Antonio,Apa dan Bagaimana Bank hiam,(Bandung: Ersco, 1996)11 M.Syafi'l Antonio, bank Syariah Suatu Pengenalan Umum, ( Jakana: Tazkia Institute, 2001),h.135

12

Gemala dewi, Aspek-aspek hukum dalam Perbankan & Perasurcnsian Syariah

Menurut M.Nejatullab Siddiqi, Mudharabah, berarti babwa, satu pihak menyediakan modal dan pihak lain memanfaatkannya untuk tujuan-tujuan usaha, berdasarkan kesepakatan bahwa keuntungan dari usaha tersebut akan dibagi menurut bagian yang ditentukan .14

Sedangkan H.Hamzah Ya'qub, berpendapat babwa Mudharabah

adalab kesepakatan diantara dua belab pihak mengadakan kerja sama perdagangan, satu pihak menyerahkan uangnya sebagai modal sedangkan pihak lain mengerahkan tenaganya untuk usaba. Keuntungan dan kerugian bagi kedua pihak yang bersekutu menurut kesepakatan beirsama. 15

Para ulama fiqh mendefinisikan Mudharabah sエセ「。ァ。ゥ@ berikut

"Pemilik modal menyerahkan modalnya kepada pekerja (pedagang) untuk

diperdagangkan , sedangkan keuntungan dagang itu menjadi mi!ik bersama

dan dibagi mcnurut kesepakatan bersama.,

Mudharahah adalah suatu lransaksi pcmbiayuan yang melibalkan

sekurang-kurangnya 2 (dua) pihak, y:1itu pihak yang mcmiliki dan

13 Adiwacman Azwar

Karim,Bank is/am : analisa Fiqh dan keuangan, (Jakarta : IJIT

Indonesia, 2003), Ed. Ke-1, h.91. 14 M.Nejatullah Siddiqi,

kemi:raan usaha dan bagi hasi/ dalam Hula.rm is/am, (Jakarta: Dana

Bhakti Prima Vasa, 1996),h.8

"H.hamzah ya'qub, kode etik dagang menurut is/am; po/a pembinc1an hidup dalam

menyediakan modal untuk membiayai usaha,dan pihak yang memerlukan modal dan menjalankan usaha yang dibiayai oleh yang memberikan modal

Mudharib menyumbangkan tehknik dan wakunya untuk mengelola

usaha mereka seuai dengan syarat-syarat kontrak. Apabila usaha tersebut mengalami kegagalan atau kerugian , sehingga mengakibatkan sebagian atau bahkan seluruh modal yang diinvestasikan shahibul ma/ habis , sedangkan

mudharib sama sekali tidak ュ・ョ。ョァァセァ@ ataupun mengganti kerugian atas

modal yang hilang, kecuali jika kerugian tersebut akib:it kelalaian dari si

mudharib.

Mudharib hanya menanggung resiko berupa waktu, pikiran dan jerih

payah yang telah dicural1kan selama mengelola usaha tersebut, serta kehilangan kesempatan untuk memperoleh sebagian dari pembagian keuntungan yang telall diperjanjikan di awal kontrak.16

Dari definisi Mudharabah yang telah disebutkan diatas,ada 4 pokok yang meliputi akad Mudharabah, yaitu :

a). Bahwasanya Mudharabah terjadi antara dua belah pihak atau lebih

b). Mudharabah terjadi apabila adanya penyerahan harta atau sejumlah uang

pada saat awal lransaksi,

c). Mudharabah terjadi apabila ada satu pihak sebagai pemilik harta dan pihak

lain sebagai pengelola, dan

16 Sutan Remy Sjahdeini, perbnnkan is/am dan ked11d11kannya dalam ta/a h11kum Perbankan

d). Pemba.gian keuntungannya ditentukan berdasarkan pe:rsentase keuntungan yang telah disepakati sejak awal perjanjian.

Dari kedua pengertian tersebut dapat kita ambil banang merah bahwa pengertian dari Deposito Mudharabah adalah dana Investasi yang sifatnya sesuai syariat islarn dari nasabah yang penarikannya dilakukan pada waktu tertentu sesuai dengan kesepakatan . Pernilik rekening deposito adalah perorangan atau hadan17

Salah satu Prinsip Mudharabah yang dilaksanakan oleh kebimyakan bank syariah adalah Mudharabah mutlaqah , yang artinya adalah tidak ada pernbatas bagi bank dalan1 menggunakan dana yang dihirnpun. Nasabah tidak memberikan persyaratan apapun kepada bank , ke bisnis apa dana yang disimpannya itu hendak disalurkan .Jadi bank memiliki kebebasan penuh urituk menyalurkan dan

Mudharabah mutlaqah ini kebisnis manapun yimg diperkirakan menguntungkan

Dari penerapan Mudharabah mutlaqah ini dikembangkan produk tabungan dan deposito, sehingga terdapat dun jenis penghimpun dana yaitu ; tabung1m

Mudharabah dan deposito Mudharahah

17

Ketentuan umum Mudharabah adalah :

Mudharabah mutlaqah dalam produk deposito

1. Bank wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata cara pemberitahuan keuntungan secara resiko yang dapat ditimbulkan, dari penyimpanan dana. Apabila telah tercapai ke:sepakatan, maka ha! tersebut harus dicantumkan dalam akad.

2. Untuk deposito Mudharabah, bank wajib,memberikan sertifikat atau tanda penyimpan deposito kepada deposan

3. Deposito Mudharabah hanya dapat dicairkan sesuai dengan jangka waktu yang telah disepakati. Deposito yang diperpanjang, setelah jatuh tempo akan diperlakukan sama seperi deposito baru, tetapi jika alcad sudah dicantumkan perpanjang otomatis maka tidak perlu dibuat akad baru. 4. Ketentuan lain yang berkaitan dengan deposito tetap berlaku sepanjang

tidak bertentangan dengan prinsip syariah. 18 2. Mekanisme dan Operasional Deposito Mudharabah

Dalam ha! waktu Jamanya deposito baik bank konvesional maupun Syariah temyata mempunyai waktu yang sama yaitu berkisar 1,3,6, 12 bulan. Tetapi jika deposan mengambil dananya sebelum waktu yang telah disepakati maka bank syariah dan konvesional menanggapi berbeda,pada bank konvesional maka akan dikenakan pinalty dan hasil dari pinalty itu akan dijadikan sebagai pendapatan

oleh bank, tetapi pada bank muamalat hasil dari pinalty itu bukan untuk bank

melaiukan alrnn disalurkan lagi kepihak ZIS.19

Untuk dapat menjadi deposan tentu kita harus mengisi ketentuan-ketentuan yang telah Bank tetapkan adapun mekanisme pembukam1 smnpai pencairan deposito serta syarat dan kondisi apa saja yang ada di deposito Mudharabah

adalah sebagai berikut:

a. Pembukaan Deposito Mudharabah

Untuk Perorungan

I) Nasabah membawa kelengkapan identitas asli, (untuk pemsahaan tidak perlu) kemudian copy-annya di berikan kepihak bank

2) Mengisi aplikasi pembukaan rekening yang telah disediakan oleh bank 3) Mengisi surat perjanjian dengan akad lvfudharabah disini disebutkan

bahwa pihak pertmna adalah deposan dan pihak kcdua adalah dari bank mumnalat. Pada snrat perjanjian ini harus dibubuhi materai agar mempunyai kekuatan hukum yang kuat

4) Jumlah deposito minimal adalah sebesar Rp.1.000.000,00,- atau USD 500 5) Diberikannya bukti kepemilikan deposito oleh bank kepada deposan

Untuk Badan

I) Menunjukan dokumen asli dan menyerahkan fotocopy SIUP/Akta Pendirian Perusahaan beserta perubahannya/TDP dsb

2) Menunjukan dokumen asli dan menyerahkan fotocopy NPWP

3) Menunjukan identitas asli dan menyerahkan fotocopy identitas pengurus badan yang masih berlaku

4) Setoran awal Rp 1.000.000

b. Pencairan Deposito Mudharabah

1) Deposan harus membawa bukti diri

2) Deposan hams membawa bukti bahwa dia memang memiliki deposito di bank tersebut

3) Deposan harus mengisi aplikasi pengambilan deposito

4) Jika tidak diambil maka bisa dilakukan ARO (Automatic Roll Over) 5) Deposan harus memberi materai diaplikasi pengambilan agar mempunyai

kekuatan hukum bagi kedua belah pihak

c. Syarat dan Kondisi

1) Deposito hanya dapat dibayarkan kembali pada saat jatuh tempo dikantor bank dimana deposito ini dibuka pertama kali, dalam mata uang rupial1. Bila mana deposito dibuka bukan dalam mata uang rupiah, pembayaran. tunai dengan mata uang yang sama pada saat jatuh iempo tergantung dari kondisi saat ini. Penarikan sebagian atau keseluruhan atas jumlah cleposito sebelum jatuh tanggal waktu tidak diperkenankan. Adapun sanksi yang akan didapat oleh deposan adalah dikenakannya finally => hasil jinalty

2) Bagi hasil atas jumlah uang termaksud tidak akan diperhitungkan sesudah tanggal jatuh tempo, kecuali bi la diperpanjang kembali

3) Bila deposito diperparrjang, bagi hasil atas deposito tersebut adalah sesuai dengan bagi hasil yang berlaku pada saat perpanjangannya

4) Dalam hal deposito ini dibukukan atas nama dua orar1g, maka:

a) apabila salah セ。エオ@ pihak meninggal dunia, pemilik yang tinggal berhak menarik jumlah deposito' tersebut dalam surat deposito pada tanggal jatuh tempo, hanya setelah mendapat persetuuan dari ahli waris yang sah dari pihak yang meninggal tersebut dengan menunjukan Ketetapan Ahli Waris/Keterangan Ahli Waris dari Penga.dilan Negeri/Notaris yang bersangku.tan

b) Apabila salah satu pihak melarang pembayaran jumlah tersebut kpada pihak lainnya , maka pihak bank tidak alrnn membayar kecuali bilamana pihak yang bersangkutan telah mcnyelesaikan perkaranya

5) Bagi hasil deposito akan dibayar secara tuuai at.au dikreditkan kerekening sesuai instruksi deposan, tanpa pemberitahuan dari bank

3. Karakteristik Deposito Mmlharabah10

a) Dikelo!a dengan prinsip mudharabah muthlaqah ( unrestrictedinvestment I

investasi tidak terikat )

b) Simpanan I Investasi dari deposan (shahibul maal) pacla bank (mudharib),

dengan bagi hasil yang sesuai dengan nisbah yang telah disepakati c) Hanya dapat dilakukan penarikan pada saat jatub tempo

d) Valuta =>Rupiah maupun Valuta asing e) Perorangan maupun badan

f) Dapat dilakukan ARO (Automatic Roll Over)

g) Pembayaran bagi basil dibagikan setiap bulan => juga. dikenakan pajak

tt,,

Perbandingan Dcposito M11dharabah dengan Deposito KcmvcsionalNo. Dcposito セZャオ、ィ。イ。「。ィ@ Deposito konvesional

I

1 Jangka waktu 1,3,6,12 bulan Jangka waktu 1,3,6,12

2 Insentif => bagi has

ii

yang Insentif => bung a yang besarnya besarnya tidak dapat ditentukan ditentukan dalam % diwaktu melakukansebelumnya pembukaan rekening deposito dan

(tergantung pendapatan mudharib) besarnya sudah tetap

5. Landasan Syariat

Berdasarkan adanya larangan bunga dalarn islarn, penulis ekonomi modern sepakat bahwa reorganisasi dalarn perbankan hams dilakukan dengan

berlandaskan Syirkah (kemitraan usaha) dan mudharabah (pembagian hasil)21 Fuqaha telah sepakat, bahwa mudharabah hukumnya adalah jaiz (boleh), Rasullullah saw sebelum tugasa kerusaulannya telah melakukan mudharabah

dengan Khadijah r.a . Beliau mendapatkan modal dari Khadijah r.a. kemudian beliau pergi berniaga kenegeri Syarn. Dengan demikian praktek mudharabah itu sudah berlaku dimasa sebelum islarn dan junjungan kitaptm sudah terlebih dahulu melalcukarmya. Kemudian sdatanglah syariat islarn yang membenarkannya ,lalu dipraktekan dizarnan Rasulullah saw. Dan seterusnya

Pada dasarnya mudharabah dapat dikategorikan kedalrun salah satu bentuk

musyarakah , namun para cendekiawan fiqh islam meletakan mudharabah dalarn posisi yang khusus dan memberikan landasan hukum tersendiri , berdasarkan Al-Qur'an

::: -· .. .

.. ,. .. ..

,:

r··

.. ,

セ@.. -·

J -·""'·'"' i_.;,j .... . ._.. V·· Pセ@ /- --.•. \...,,...-

>.:;;,'

セ@ PNNNZセPᄋNN^MセLN@ /•j-.--;• / . / ./Artinya : " Dan orang-orang yang berjalan dimuka bumi mencari sebagian karunia Allah" (Q.S. Al.Muzammil :20)

. Tentang produk deposito mudharabah adalah fatwa DSN No.03/DSN-MUI/IV/2000 tanggal 26 Djulhijjah 1420 H/l April 2000 M, memutuskan:

1. Deposito yang tidak dibenatkan secara syariah , yaitu deposito yang berdasarkan perhitungan bunga. Sedangkan depos:ito yang dibenarkan, yaitu deposito yang berdasarkan prinsip mudharabah .

2. Dalam transaksi ini nasabah bertindak sebagai shahibul ma! atau pemilik dana, dan bertindak sebagai mudharib atah pengelola dana

3. Dalam kapasitasnya sebagai mudharib bank dapat melakukan berbagai usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk didalarnnya mudharabah dengan pihak lain.

4. Modal hams dinyatakan dengan jumlah dalam bentuk tunai dan bukan piutang.

5. Pembagian keuntungan harus dinyatakan dalam. bentuk nisbah dan

dituangkan dalam akad pembukaan rekening.

6. Bank sebagai mudharib menutup biaya operasional deposito dengau menggunakan nisbah keuntungan yang menjadi haknya.

7. Bank tidak diperkenankan untuk mengurangi nisbah keuntungan nasabah

. b gk 22

tan pa persetuJ Ullll yang ersar1 utan

22 Dewan syariffit Nasional Majelis Ulama Indonesia, Himpunan Fatwa Dewan Syariah

A. Scjarah Perkcmbangan PT.Bank Muamalat Iudoncsiia

PT Bank Muamalat Indonesia Tbk didir.ikan pada tahun 1991, diprakarsai oieh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan mernulai kegiatan operasin ya pad a bulan Mei 1992. Dengan dukungan nyata dari cksponcn lkatan Ccndckiawan Muslim sc-lndonesia (ICM!) yang diketuai oleh Drs. Karnaen Perwaatmadja, MP A.dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga menerima d.ukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar1 pada saat penandatanganan akta pendirian Perscroan. Sclanjutnya, pada acara silaturahmi peringatan pendirian tcrsebut di Istana Bogor, diperoleh tambahan komitmen dari masyarak.at Jawa Barat yang turut menanam modal senilai Rp 16 miliar.

p。、セN@ tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat bcrhasil mcnyandang prcdikut sebugai Bunk Dcvisu. Pcngakuan ini semakin mempcrkokoh posisi Perseroan scbugui bimk syuriah

1

Gemala Dewi, Aspek-aspek lmkum da/1Jm perbankan & perasurnsianSyariah di Indonesia,

pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terns dikembangkan.

Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp I 05 miliar. eォオゥエ。セ@ mencapai titik tercndah, yaitu Rp 39,3 mi liar, kurang dari sepertiga modal sctor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddal1, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegarig saham Bank Muamalat2• Oleh karenanya, kurun waktu antara tahun 1999 dan

2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhm;il membalikkan kondisi dari rugi menjadi laba berkat upaya dun dcdikasi setiap Kru Murunalat, ditunjang oleh kepcmimpinan yang kuat, strategi

pcngcmbangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syaiiah secara murni.

Melalui masa-masa sulit ini, Bank Muamalat berhasil bangkit dari keterpurukan. Diawali dari pengangkatan kepengurusan baru dimaiia seluruh anggota Direksi diangkat dari dalam tubuh Muamalat, Bank Muamalat kemudian menggelar rencana kerja lima tahun dengan penekanan pada (i) tidak mengandalkan setoran modal tambahai\. dari para pemegang saham, (ii) tidak melakukan PHK satu pun terhadap sumber daya insani yang ada, dan dalam hal pemangkasan biaya, tidak memotong hak Kru Muamalat sedikitpun, (iii) pemulihan kepercayaan dan rasa percaya sialan diri Kru

Muamalat menjadi prioritas utama di tahun pertama kepengurusan Direksi barn, (iv) peletakan landamlP. usaha barn dengan menegakkan disiplin kerja Muamalat rnenjadi agenda utama di tahun kedua, dan (v) pembangunan tonggak-toaggak usaha dengar.. menciptakan serta m<:numbuhkai1 peluang usaha menjadi sasaran Batlle Muamalat pada tahun ketiga dan seterusnya, yang akhirnya membawa Bank kita, dengan rahmat Allah Rabbul Izzati, ke era pertumbuhan baru memasuki tahun 2004 dru1 scterusnya.

modal pcmegang saham scbesar Rp 269,7 miliar scrta perolehan laba ben;ih sebesar Rp 48,4 miliar pada tahun 2004.

B. Visi, Misi Dan Strategi PT.Bank Muamalat Indonesi2i3

I. Visi

Menjadi bank syariab utama di Indonesia, dominan di pasar emosional, dikagumi di pasar rasional, dan juga sebagai lembaga keuangan syariab yang tergolong pada masyarakat Emotional Markel.

2. Misi

Me1tjadi ROLE MODEL Lembaga Keuangan Syariab dunia dengan penekanan pada semangat kewirausabaan, keunggulan manajemen dau orientasi invcstasi yang inovatif untuk memaksimumkau nilai bagi

stakeholder

3. Stratcgi

m」ョセイ。ーォ。ョ@ konsep-konsep syariah murrn yang islami, dan

meningkatkan Fee Based income. Untuk mencapa.i tujuannya, PT. Bank Muama.lat Indonesia mendasarkan usaba. dengan kegiatan sebagai berikut :

a. Sasaran pembinaan yaitu membina dan memperc:epat berkembangnya masyarakat ckonomi menengah kebawah bangsa Indonesia untuk menjembatani kesenjangan sosial ekonomi yang terjadi karena darnpak pembangunan, sehingga terbentuk dasar yang kokoh bagi pengembangan manusia Indonesia seutuhnya dalam Pembangunan Nasional jangka panjang 25 tahun ke-dua.

b. Strategi Pengembangan Yaitu:

I) Bekerja sama dengan baik dengan bank-bank perkreditan rakyat (BPR) yang telah ada. Mendorong Pengembangan bank-bank Perkreditan rakyat (BPR) barn di daerah-daerah potensial.

2) Bekerjasama dengan badan Amil Zakat lnfak dan Shodaqoh (BAZIS) mengintonsifkan pengelolaan dana Zkat Infak dan Shadaqoh.

3) Merangsang penyediaan menengah. 4) Merangsang

penyediaan

tumbuh dan berkembang lebih bai.k lermbaga-lembaga bantuan teknik manajemen untuk pengusaha keeil dan

tumbuh dan berkembang lebih baik lembaga-lembaga bantuan pembinaan keterampilan akuntasi.

5) Mengembangkan penman kclcmbagaan penycdiaan tcknologi pasca pan en.

C. Identitas I Logo Perusahaan

Daal, Yaa' .Nun artinya " Hubungan Timbal Balik yang sifatnya Adil dan Harmonis"

a. Apabila dibaca "Din" Sabda nabi Muhammad '' Addin Muamalat"

artinya "agama adalah Muamalat". "Din" juga berarti perhitungan yang "Teliti" (Accurate), "Ketaatan" (Obedience/Dicip!.ine ), " Ganjaran ( Reward I Return )

b. Apabila dibaca" Daiyn" Artinya "Memberi" atau "Menerima Pinjaman" c. rangkaian ketiga huruf tersebut dapat bermakna bahwa cara kerja dan

tujuan bank ini adalah managemant yang rapi, yang dilakukan untuk berkhidmat dan berbuat baik kepada nasabah-nasabah semua pihak, sehingga bank ini memperoleh kemenangan, serta mengantar bumi dimana bank ini beroperasi

(Madinah)

menjadi temput peradaban yung luhur

e. Ada dua komponen yang terdapat pada Logo Bank Muamalat yaitu simbo! logo dan nama logo. Simbol logo didesain dengan menggunakan kaligrafi tiga bnah huruf arab, daal,yaa,nunn didalam satu lingkaran, sedangkan kata bank mnamalat yang dirangkaipada simbol logo merupakan nama logo yang bersifat komnnikati

D. Struktur Orgimisasi PT. Bank Muamalat Indonesia, Tbk

- Resident Auditor - Financing and Treasury

- Administration and Information Technology System - Monitoring and Audit Analysis

- Data Control

- Communication and Public Relation - Corporate Legal and Investor Relation - Protocolalr and Internal Relation - Corporate Planning

- MIS and Tax

· Personnel Administration and Logistic - Information and Technology

- Technical Support and Data Center - Operation Supervision and SCP

- Financing Supervision .

- F.I and Sharia Financial Institution - Financing Product Development - Operational Head Office

L Ruang Lingkup Kerja Administration Division

a. Melvkukan supervise dan monitoring terhadap segenap Kantor Cabang atas pelaksanaan atau janannya operasional bank.

b. Melakukan konsolidasi terhadap pembuatan dan monitoring laporan-laporau bulanan keuangan bank dan 111enyampaikannya kepada pihak intern atau ekstem yang berkepentingan.

c. Melakukan koordinasi dalam pelaksanaan rekmtmen dan seleksi calon karyawan, proses administrasi kegiatan placemen/ dan replacement

karyawan, proses terminasi atau pengunduran diri karyawan serta memonitor dan memelihara database kepersonilan.

d. Melakukan proses dan administrasi pembiayaan karyawan, pembayaran gaji (payroll) serta pembayaran Jamsostek dan Pajak (PPh 21) selu:uh karyawan Gerta pengums bank.

f. Melakukan koordinasi terhadap pengelolaan sistem komunikasi data untuk mendukung operasional online pusat pengelolaan data ke seluruh cabang Bank Muama!at serta berkoordinasu dengan pi\hak ekstem.

2. Ruang.Lingkup Kerja Corporate Support Group

a_ Menyediakan dan melaksanakan legal action atas kebijakan manajemen

b. Memberikan masukan dalam penyusunan manual, produk, akad dan , keputusan pernisahaan yang terkait dengan aspek hukum.

c. Meningkatkan pengetahuan positif masyarakat tentang bank Muamalat. d. Membangun pemahaman positifterhadap Bank Muamalat.

e. Membangun kedekatan dan Citra positif Bank Muamalat pada emotional Market.

f. Meraih dukungan moril maupun materil clan Stakeholders maupun New Inventors

3 . Ruang Lingkup Kerja Internal Audit Group

c. Memeriksa dan menilai kwalitas ォ・セェ。@ dalam melaksanakan tanggung jawab yang telah dilaksanakan

d. Memberikan sarana perbaikan baik untuk kecukupan dan efektifitas atau kehandalan struktur pengendalian lingkaran maupun perbaikan pelaksanaan

e. Memberikan informasi dan saran kepada manajemen mengenai hal-hal yang berkaitan dengan upaya yang menjadikan bank lebih maju (Value

Added Auditing). Hubungan Internal Audit dengan bagian lainnya bersifat

independent dan dapat berkomunikasi lanbgsung dengan Dewan Komisaris.

4. Ruang Lingkup Kerja Business Development Group

a. Marketing

!) Membuat Marketing Plan dan Marketing Straley sebagai guidance

bagi cabang

2) Bersama Financing da11 Selllemenl membuat target lending dan .funding revenue

b. Sistem clan Tcknologi

c. Product dan Developmenl

1) Melakukan rise! atau survey dan mengembangkan produk 2) Melakukan review produk dan fitur produk

3) Merumuskan tariff layanan produk

d. Treasw:v

I) Mengelola likuiditas

2) Mengelola profit distribusi

3) Sekkretaris ALCO

e. Sisop dan UAT (Usser Acceptance Test)

1) Mcrencanakan, menyusun atau membuat dan memperbaiki atau mercvisi prosedur dan peraturan atau kebijakan operasi.

2) Menyebarluaskan ketentuan pemerintah sepcrti SEBI, PP, Undang-undang dan sejenisnya untuk bidang operasi perbankan

3) Sosialisasi dan emplementasi prosedur yang telah dibuat atau direvisi 4) Memantau dan melakukan supervise terhadap layanan dan operasi

serlindo, sehingga kualitas layanan dan operasi dapat dipenuhi

E. Badan Pengurus

Badan Pengawas Syariah

Ketua · KH. Salmi Mahfudz

Anggota : KH. Ma'ruf Amin

Anggota : Prof. DJZ. H. Muardi Chatib

Anggota Prof. DR. H. Umar Shihab

Dewan Komisa:ris

Komisaris Utama : Ors. H. Abbas Adhar

Komisaris : Ors. H. Syaiful Amir tll Ak, MBA

Komisaris : H. Zainulbahar Noor, SE

Dewan Direksi

Finance and Administration Director : H.M Hiday.at, SE, Ale

Business Director : Ir. H. Arviyan Arifin

Compliance and corporate support director : Ir. H. Andi Buchari Bg, MM

Director : Drs. U. Saefuddin Noer

Director : Ir. H. Herbudhi S. Torno

F. Produk-produk Bauk Muamalat Indonesia, Tbk

Produk-produk Bank Muamalat Indonesia terdiri dari beberapa. bagian, yaitu:

'

!. Pro<luk Penghimpunan Dana a. Tal:>ungan Ummal

Mcrupakan investasi tabungan <lengan aqad mudharabah di

counter

b. Tabungan Arafah

Merupakan tabungan yang dimaksudkan untuk mewujudkan niat nasabah untuk menunaikan ibadah haji. Produk ini akan membantu nasabah merencanakan ibadah haji sesuai dengan kemampuan keuangan dan waktu pelaksanaan yang diinginkan.

c. Deposito F'ulinves

Merupakan investasi yang dikhususkan bagi nasabah perorangan dengan bagi hasil yang menarik. Tersedia dalam jangka waktu satu, enam dan dua belas bulan, dengan nilai minimal Rp. 2.000.000. fasilitas asuransi jiwa diberikan kepada nasabah yang mcmilih jangka waktu enam dan dua belas bulan dapat diperpanjang secara otomatis.

d. Deposito Mudharabah

e. Giro Wadi 'ah

Mempakan titipan dana pihak ketiga berupa simpanan giro yang penarikannya dapat dilakukak setiap saat dengan menggunakan eek, bilyet, giro, pemin<lahanbukuan bank akan memberikan bonus kepada nasabah berdasarkan pendapatan bank.

f. Dana Pensiun Muamalat

Dana pensiun muarnalat dapat diikuti oleh mereka yang berusia 18 tahun, atau sudah menikah dan berusia maksimal 60 talum. Uraian ini sangat terjangkau, yaitu minimal Rp. 20.000 per-bulan dan pembayarannya dapat didebet secara otomatis dari rekening Bank Muamalat atau dapat ditransfer dari Bank lain.

g. Shar-e

Shar-e adalah tabungan instant Investasi Syariah yang memadukan kemudahan akses ATM. Debit, Phone Banking dalam satu kartu dan dapat dibeli diseluruh kantor pos online di Indonesia. Hanya. dengan Rp. 125.000 langsung dapat kartu Shar-e dengan saldo awal tabungan Rp. 100.000

2. Produk Penanaman Dana

a. Murabahah

Akad jual beli antara nasabah dan bank. Bank membiayai (membelikan) kebutuhan investasi nasabah yang dijual dengan harga pokok ditambah dengan keuntungan yang diketahui dan discpakati bersama. Pembayaran dilakukan dengan cara mcngangsur sclama waktu yang ditentukan.

b. lslishna'

c. Salam

Pembelian dengan pembayaran dimuka atas basil pertanian dengan criteria tcrtentu dari petani dan dijual kembali kepada pihak lain yang mernbutuhkan, dengan jangka waktu pcngirirnan yang ditctapkan bersama. Sebelum membeli hasil pertanian dari petani, terlebih dahulu rnenawarkan kepada nasabah kcdua untuk mcmbeli hasil pcrtanian dari nasabah kesatu dan ketetapan harga pembelian dan penjualan disepakati bersama antara kesatu dan kedua.

d. ljorah l11untahia Billamlik

Perjanjian antar bank sebagai lessor (yang rncnyewakan sesuatu atau barang) dengan nasabah sebagai penyewanya (lesee). Penyewa setuju akan rnembayar uang sewa selama masa sewa yang dijanjika.n dan pada akhir sewa terjadi pemindahan hak kepemilikan dari bank kepada pcnyewa.

e. Mudharabah

f. Mudharabah Muqayyadah

Perjanjian kerjasama antara nasabah dengan bank, dimana nasabah hanya boleh menggunakan modal yang diberikan untuk melaksanakan proyek yang telah ditentukan. Pembagian basil keuntungan dari proyek dilakukakn sesuai nisbah yang disepakati bersama.

g. Musyarakah

Kerjasama antara dua (atau lebih) pihak, dimana keduanya menyediakan modal untuk membiayai suatu proyek. Proyek ini boleh dikelolu oleh salah satu dari pembcri dana atau oleh pihak lainnya. Untuk jenis pembiayaan ini, pemilik dana boleh melakukan intervcnsi dalam manajemcn proyek tersebut. Pembagian keuntungan dilakukan sesuai dengan kesepakatan bersama, namun kerugian dibagikan berdasarkan besarnya modal yang diberikan.

h. Qardh

kesepakatan hersama) dan pembayaran biasa dilakukakn secara angsuran maupua tunai.

I. Rahn

Perjanjian penyerahan barang atau harta nasabah (rahin) kepada bank (murtahin) sebagai jaminan atau gadai, jika emas di rahn-kan, maka fisik emas diserahkan kepada bank, sedangkan untuk kendaraan atau rumat

'

(property) eukup dengan menyerahkan sertifikat atau surat kepemi!ikan S(\ja.

J. Wakalah

Perjanjian pcmbcrian kcpcrcayaan dim hak <lari lembaga atau seseorang kepada pihak lain sebagai wakil melaksanakan transaksi. Segala hak dan kewajiban yang diemban wakil hams mengatasnamakan yang memberikan kepercayaan. Wakil boleh mendapatkan keuntungan diluar transaksi yang telah disepakati bersama.

k. Hawalah

baik dari jual beli maupun transaksi Jainnya. Setelab piutang tersebut jatuh tempo, pihak ketiga akan membayar kepada bank. Bank akan mendapatkan keuntungan dari upab pemindaban itu.

3. Jasalayanan

a ATM

Merupakan Jayanan online 24 jam yang telab memberikan kemudaban

'

kepada nasabab dan melakukan transaksi penarikan dana tunai, pemindahbukuan antar rekening, pemeriksaan saldo, pembayaran ZIS,pembayaran tagihan telepon maupun perubalum PIN atas kartu ATM. Khusus untuk penariakan tunai, kartu A TM Muamalat dapat diakses melalui seluruh ATM BCA dan A TM Bersama. Selain itu, kartu ATM Muamalat juga dapat dipakai untuk bertransaksi di 18.000 Merchant debit BCA.

b. Phone Banking

Me.rupakan layanan telepon 24 jam yang memberikan kemudaban kepada nasabab dalam mengakses Bank Muama\at dan memperoleh informasi mengenai produk, saldo dan infrirmasi terakhir, scrta kcmudahan untuk mengubah PJN.

c. Payment Point

Merupakan jasa yang diberikan kepada masyarakat, baik nasabah maupun bukan nasabah, untuk kemudahan dalam melakukan pembayaran tagihan telepon dan zakat.

d. Penukaran mata Ua