1

PENDAHULUAN

1.1 Latar Belakang

Direktorat Jenderal Pajak merupakan salah satu lembaga pemerintah yang telah memanfaatkan teknologi informasi dalam pelaksanaan administrasinya, baik dalam melaksanakan tugas pokok dan fungsi secara internal maupun dalam melayani masyarakat terutama masyarakat wajib pajak.

Eksistensi pajak merupakan sumber pendapatan utama sebuah negara termasuk Indonesia, karena menjadi isu strategis yang selalu menjadi pantauan masyarakat. Sebagai upaya mempertahankan eksistensi penerimaan pajak tersebut sekaligus sebagai usaha pemanfaatan teknologi dan informasi secara optimal, secara bertahap sejak tahun 2002 Direktorat Jenderal Pajak telah melaksanakan modernisasi administrasi perpajakan secara menyeluruh yang menjadi tonggak perubahan sistem perpajakan di Indonesia. Salah satu langkah besar yang dilakukan adalah reformasi birokrasi, dimana birokrasi dipangkas menjadi ringkas disertai pula dengan transparansi prosedur, sampai dengan akhir tahun 2007 kurang lebih sudah 1.900 standart operating procedure (SOP) di lingkungan Direktorat Jenderal Pajak telah berhasil diidentifikasikan, ditulis dan dijadikan acuan pelaksanaan tugas dan pekerjaan bagi para pegawai.

Salah satu prosedur yang diatur dalam SOP tersebut adalah masalah pemindahbukuan pajak. Alasan pemindabukuan pajak dilakukan adalah wajib pajak melakukan kesalahan dalam penyelesaian administrasi perpajakan, misalnya dalam proses pembayaran pajak. Ada beberapa kesalahan yang dapat terjadi pada Surat Setoran Pajak (SSP), kesalahan yang paling sering terjadi adalah kesalahan ketik pada nama, NPWP, jenis dan jumlah setoran, masa dan tahun pajak, kesalahan tersebut bersifat

Sistem informasi pemindahbukuan ini dalam perkembangannya perlu dievaluasi agar dapat terus berjalan dengan baik dan meningkatkan kualitas pelayanan terhadap wajib pajak.

Berdasarkan uraian pada latar belakang maka judul yang diambil dalam laporan ini adalah Analisis Sistem Informasi Pemindahbukuan Pajak pada Kantor Pelayanan Pajak (KPP) Pratama Sumedang.

1.2 Perumusan Masalah

Apabila dilihat dari kejadian yang terjadi pada seksi pelayanan dan seksi pengawasan dan konseling (Waskon) yang terdapat di Kantor Pelayanan Pajak Pratama Sumedang saat ini terdapat masalah – masalah dalam pemindahbukuan pajak yaitu :

1. Kesalahan dalam penyelesaian administrasi perpajakan.

2. Kesalahan dalam pengetikan nama, NPWP, jenis dan jumlah setoran, masa dan tahun pajak.

3. Kelebihan jumlah setoran yang disebabkan karena adanya kesalahan perhitungan jumlah pajak.

1.3 Maksud dan Tujuan

Setiap kegiatan penelitian mempunyai suatu maksud dan tujuan tertentu yang berhubungan dengan kegiatan tersebut.

1.3.1 Maksud Penelitian

Maksud dari penulisan laporan kerja praktek ini adalah menganalisis system pemindahbukuan yang berada di Kantor Pelayanan Pajak (KPP) Pratama Sumedang.

1.3.2 Tujuan Penelitian

Tujuan Penelitian ini adalah :

1. Untuk mengetahui bagaimana sistem yang berjalan saat ini.

1.4 Batasan Masalah

Berdasarkan permasalahan yang dijelaskan pada latar belakang, penulisan laporan ini dibatasi pada proses berjalan saat kegiatan pemindahbukuan pajak dilaksanakan pada Kantor Pelayanan Pajak Pratama Sumedang, yaitu dimulai saat permohonan pemindahbukuan disampaikan sampai dengan terbit keputusan disetujui atau ditolaknya permohonan tersebut oleh pejabat yang berwenang.

1.5 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode pengumpulan data dan metode analisis.

1.5.1 Metode Pengumpulan Data 1. Wawancara (Interview Research)

Wawancara adalah metode pengumpulan data dengan mengadakan wawancara atau tatap muka secara langsung dengan petugas yang bersangkutan yaitu staf seksi pengawasan dan konseling (Waskon) dan juga staf seksi pengolahan data dan informasi (PDI), sehingga mendapatkangambaran yang jelas mengenai proses pemindahbukuan pajak.

2. Studi Pustaka (Library Research)

Mencari referensi dan literatur-literatur buku yang dapat dijadikan acuan dalam penelitian sekaligus mempelajari unsur-unsur penelitian dalam laporan ini antara lain membaca dan mempelajari buku mengenai pemindahbukuan pajak, peraturan dan undang-undang yang mengaturnya, serta buku manual Sistem Informasi Direktorat Jenderal Pajak mengenai proses pemindahbukan pajak. 3. Observasi (Observation Research)

1.5.2 Metode Analisis

1. Observasi sistem berjalan

Pada observasi sistem berjalan, dilakukan dengan survei langsung ke instansi yang dijadikan objek penelitian. Observasi dilakukan dengan wawancara terhadap bagian yang terkait khususnya pada bagian pengawasan dan konsultasi (Waskon) serta mempelajari sistem pemindahbukuan pajak yang berjalan saat ini pada Kantor Pelayanan Pajak Pratama Sumedang.

2. Analisis hasil survei

Pada tahap ini dilakukan analisis hasil survei terhadap sistem pemindahbukuan pajak sehingga diperoleh masalah-masalah yang terjadi pada sistem yang berjalan saat ini.

3. Identifikasi kebutuhan informasi

Pada tahap ini, kebutuhan apa saja yang diperlukan dalam penyusunan laporan tentang sistem informasi pemindahbukuan pajak pada Kantor Pelayanan Pajak Pratama Sumedang.

1.6 Sistematika Penulisan

Untuk memahami lebih jelas tentang penulisan laporan KP ini, maka laporan ini dikelompokkan menjadi 4 (empat) bab yang masing-masing saling berkaitan antara bab satu dengan yang lainnya, sehingga menjadi satu kesatuanyang utuh, yaitu:

BAB I PENDAHULUAN

Pada bab I ini berisikan antara lain latar belakang masalah, perumusan masalah, maksud dan tujuan penelitian, batasan penelitian, metodologi penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

BAB III ANALISIS

Pada bab II ini berisikan analisis data dan informasi, analisis prosedur, analisis pengkodean, analisis kebutuhan non fungsional, analisis basis data, analisis kebutuhan fungsioanal, dan terakhir adalah evaluasi.

BAB IV KESIMPULAN DAN SARAN

6

TINJAUAN PUSTAKA

2.1 Profil Perusahaan 2.1.1 Sejarah Instansi

Sehubungan dengan reorganisasi di linkungan Direktorat Jendral Pajak serta dalam rangka pelaksanaan modernisasi system administrasi perpajakan secara bertahap sebagai upaya pelaksanaan good government dan untuk meningkatkan penerimaan pajak serta efektivitas organisasi Instasi Vertikal di lingkungan Direktorat Jendral Pajak maka pada tanggal 9 Agustus 2007 ditetpkan keputusan Dirjen Pajak Nomor KEP/PJ./2007 yang mengatur tentang penerapan organisasi, tata kerja dan saat mulai beroprasinya Kantor Pelayanan Pajak Pratama dan Konsultasi Perpajakan (KP2KP) di lingkungan Kantor Wilayah Direktorat Jendral Pajak Banten, Kantor Wilayah Direktorat Jendral Pajak Jawa Barat I dan Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat II.

Dengan terbitnya keputusan Dirjen Pajak tersebut maka terhitung mulai tanggal 28 Agustus 2007 Kantor Pelayanan Pajak Pratama Sumedang telah menerapkan Sistem Administrasi Modern resmi berdiri.

Kantor Pelayanan Pajak Pratama Sumedang merupakan Kantor Pelayanan Pajak pecahan dari Kantor Pelayanan Pajak Bandung Karees (yang sekarang bernama Kantor Pelayanan Pajak Pratama Bandung Karees). Wilayah kerja Kantor Pelayanan Pajak Pratama Sumedang meliputi seluruh Kelurahan dan Kecamatan yang ada di Kabupaten Sumedang.

Sampai saat ini Kantor Pelayanan Pajak Pratama Sumedang berkantor di Jl. H. Ibrahim Adjie (Kiaracondong) Nomor 372 Bandung dan masih berbagi tempat dengan Kantor Pelayanan Pajak Pratama Bandung Karees.

Menjadi institusi pemerintah yang menyelenggarakan system administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

2. Misi Kantor Pelayanan Pajak Pratama Sumedang

Menghimpun penerimaan pajak Negara berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan kemandiriran pembayaan Anggaran Pendapatan dan Belanja Negara melalui system administrasi perpajakan yang efektif dan efisien.

2.1.2 Logo Instansi

Berikut logo Direktorat Jendral Pajak beserta penjelasan dari logonya :

Gambar 1.1 Logo Direktorat Jendral Pajak

Motto : Negara Dana Rakca Bentuk : Segi Lima

Tata Warna : Biru Kehitam-hitaman, kuning emas, putih dan hijau Lukisan :

1. Padi sepanjang 17 butir

2. Kapas sepanjang 8 butir, terdiri dari 4 buah berlengkung 4; 4 buah berlengkung 5 3. Sayap

4. Gada

Susunan :

1. Dasar segi lima berwarna biru kehitam – hitaman 2. Padi kuning emas

3. Kapas putih dengan kelopak hijau 4. Sayap kuning emas

5. Gada kuning emas 6. Bokor kuning emas 7. Pita putih

8. Motto (semboyan) biru kehitam-hitaman Makna :

Padi dan kapas melambangkan cita-cita upaya kita untuk mengisi kesejahteraan Bangsa dan sekaligus diberi arti sebagai tanggal lahirnya Negara Republik Indonesia;

Sayap melambangkan ketangkasan dalam menjalankan tugas;

Gada melambangkan daya upaya menghimpun, mengerahkan, mengamankan keuangan Indonesia;

Ruang segi lima melambangkan dasar Negara pancasila. Arti keseluruhan :

Makna dari lambang tersebut adalah ungkapan sesatu daya yang mempersatukan dan menyerasikan dalam gerak kerja, untuk melaksanakan tugas Kementerian Keuangan.

2.1.3 Badan Hukum Instansi

Untuk memberikan kepastian hukum dan keadilan serta mendorong peningkatan kesadaran dan kepatuhan masyarakat dalam memenuhi kewajiban perpajakannya, maka diatur dalam Undang-Undang sebagai berikut:

1. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah dengan Undang-undang Nomor 28 Tahun 2007

3. Keputusan Menteri Keuangan No. 561/KMK04/2000, Tgl 26-12-2000 tentang Tata Cara Pelaksanaan Penagihan Seketika dan Sekaligus, dan Pelaksanaan Surat Paksa

4. Keputusan Dirjen Pajak No.KEP – 21/PJ./2002, Tgl. 1-1-2002 tentang Tata Cara Pemberitahuan Pelaksanaan Penagihan Pajak dengan Surat Paksa dan Penyitaan di Luar Wilayah Kerja Pejabat

5. Surat Edaran Nomor SE-05/ PJ.04/2008, Tgl 24-06-2008 tentang Kebijakan Penagihan Pajak

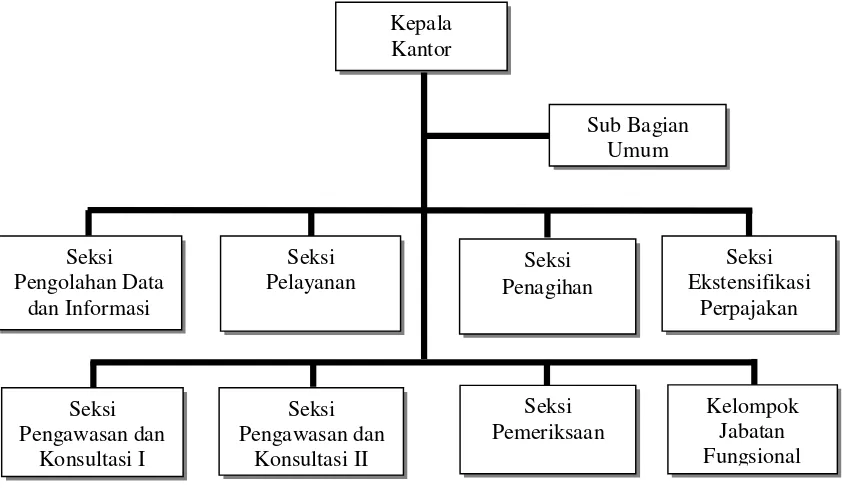

2.1.4 Struktur Organisasi dan Job Description

Struktur organisasi di dalam lingkungan Kantor Pelayanan Pajak Pratama Sumedang sangat penting peranannya, karena dengan struktur organisasi akan mengetahui dengan jelas apa yang akan menjadi tugas dan wewenangnya serta kepada siapa mereka harus bertanggung jawab. Struktur organisasi yang baik juga akan menciptakan efisiensi dan efektivitas bagian yang ada dalam perusahaan / organisasi / instansi. Untuk lebih jelasnya struktur organisasi tersebut dapat dilihat di tabel berikut.

Tabel 2.1 Struktur Organisasi KPP Pratama Sumedang

Unit – unit kerja dan Tugas Pokok dan Fungsi Kantor Pelayanan Pajak Pratama Sumedang adalah sebagai berikut :

a. Kepala Kantor Pelayangan Pajak Pratama Sumedang Tugas dan Wewenang :

1. Menentukan arah dan kebijakan instasi secara menyeluruh

2. Melaksananakan peraturan perpajakan dari menteri keuangan maupun Direktorat Jendral Pajak

3. Menjaga dengan seluruh system yang telah ditetapan berjlan dengan baik 4. Megambil tindakan yang dianggap perlu untuk menangani/ mengahadapi

masalah yang timbul yang dapat mempengaruhi kinerja instansi. b. Sub Bagian Umum

Tugas dan Wewenang :

1. Mempunyai tugas untuk melakukan urusan kepegawaian dan tata usaha 2. Melakukan tugas urursan keuangan

3. Mengatur urusan rumah tangga c. Seksi Pengolahan Data dan Informasi

Tugas dan Wewenang :

1. Melakukan urusan pengolahan data dan penyajian informasi 2. Membuat monograf ajak

3. Penggalian potensi perpajakan

4. Mekakukan ekstensifikasi perpajakan d. Seksi Penagihan

Tugas dan Wewenang :

1. Melakukan urusan penatausahaan piutan ajak dan penagihan pajak 2. Melakukan penatausahaan penundaan dan angsuan piutang pajak 3. Pembuatan usulan penghapusan piutang pajak

e. Seksi Pelayanan

Tugas dan Wewenang :

2. Memberikan pelayanan penyelesaian permohonan pengkuhan Pengusaha Kena Pajak

3. Menerima dan pengolahan Surat Pemberitahuan (SPT) Tahunan Pajak Peghasilan (PPh)

4. Penerbitan surat teguran penyampaian Surat Pemberritahuan (SPT) Masa f. Seksi Ekstensifikasi

Tugas dan Wewenang :

1. Pemrosesan dan penatausahaan dokumen masuk di seksi ekstensifikasi perpajakan

2. Memberikan penyelesaian permohonan surat keterangan Surat Pemberitahuan Objek Pajak

3. Memberikan penerbitan surat himbauan untuk ber NPWP (Nomor Pokok Wajib Pajak)

4. Pelaksanaaan penilaian Individual objek Pajak Bumi dan Bangunan g. Seksi Pengawasan dan Konsultasi

Tugas dan Wewenang :

1. Memberikan pengawasan terhadap jalannya perhitungan perpajakan 2. Memberikan layanan berupa konsultasi tentang tata cara perpajakan 3. Memberikan layanan penyelesaian permohonan Surat Keterangan Berkas

(SKB) Pajak Penghasilan (PPh)

4. Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP) h. Seksi Pemeriksaan

Tugas dan Wewenang :

1. Pemeriksaan terhadap Kantor dan lapangan terhadap tata cara pelaporan dan peungutan pajak

2. Penatausahaan Laporan Pemeriksaan Pajak (LPP) dan nilai perhitungan 3. Memberikan penyelesaian usulan pemeriksaan perpajakan

i. Kelompok Jabatan Fungsional Tugas dan Wewenang :

2.2 Landasan Teori

Dalam sebuah laporan penelitian perlu dijelaskan mengenai teori-teori yang digunakan dalam penulisan seperti definisi sistem, karakteristik sistem dan klasifikasi sistem.

2.2.1 Definisi Sistem

Sistem merupakan istilah yang umum digunakan dalam berbagai disiplin ilmu, untuk menerangkan suatu metode atau tatacara yang digunakan secara luas dan pesat dalam berbagai aspek kehidupan baik dalam tatanan hidup sederhana seperti kehidupan bermasyarakat sehari-hari maupun di dalam suatu dunia manajemen kerja modern yang mempunyai cakupan lebih luas. Berikut ini akan dijelaskan beberapa pengertian dari sistem, yaitu sebagai berikut:

Kusrini (2007:11) mengungkapkan :

”Sistem adalah sebuah tatanan yang terdiri dari atas sejumlah komponen fungsio nal yang saling berhubungan dan secara bersama-sama bertujuan untuk memenuhi suatu proses tertentu”.

Menurut Teguh Wahyono (2004:12) menjelaskan :

”Sistem adalah kesatuan utuh yang terdiri dari beberapa bagian yang saling berhubungan dan berinteraksi untuk mencapai tujuan tertentu”.

Dari uraian di atas dapat diambil kesimpulan bahwa suatu sistem pada dasarnya adalah sekelompok unsur yang erat hubungannya satu dengan yang lain, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.

2.2.2 Karakteristik Sistem Menurut Tata Sutabri (2005:11)

Sistem memiliki karakteristik atau sifat-sifat tertentu. Adapun karakteristik yang dimaksud adalah sebagai berikut:

1. Komponen Sistem (Components)

sistem yang menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem secara keseluruhan.

2. Batas Sistem (Boundary)

Ruang lingkup sistem merupakan daerah yang membatasi antara sistem dengan sistem yang lain atau sistem dengan lingkungan luarnya. Batasan sistem ini memungkinkan suatu sistem dipandang sebagai satu kesatuan yang tidak dapat dipisah-pisahkan.

3. Lingkungan Luar Sistem (Environment) Bentuk apapun yang ada di luar ruang lingkup atau batasan sistem yang mempengaruhi operasi sistem tersebut. Lingkungan luar sistem ini dapat bersifat menguntungkan dan dapat juga bersifat merugikan sistem tersebut. Lingkungan luar yang menguntungkan merupakan energi bagi sistem tersebut. Dengan demikian, lingkungan luar tersebut harus tetap dijaga dan dipelihara. Lingkungan luar yang merugikan harus dikendalikan. Kalau tidak, maka akan mengganggu kelangsungan hidup sistem tersebut.

4. Penghubung Sistem (Interface) Media yang menghubungkan sistem dengan subsistem lain. Penghubung ini memungkinkan sumber-sumber daya mengalir dari satu subsistem ke subsistem lain. Bentuk keluaran dari satu subsistem akan menjadi masukan untuk subsistem lain melalui penghubung tersebut. Dengan demikian, dapat terjadi suatu integrasi sistem yang membentuk satu kesatuan. 5. Masukan Sistem (Input) Energi yang dimasukkan ke dalam sistem, yang dapat

berupa pemeliharaan (maintenance input) dan sinyal (signal input). Contoh, di dalam suatu unit sistem komputer. ”Program” adalah maintenance input yang digunakan untuk mengoperasikan komputernya dan ”data” adalah signal input

untuk diolah menjadi informasi.

6. Keluaran Sistem (Output) Hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna. Keluaran ini merupakan masukan bagi subsistem yang lain. Contoh, sistem informasi. Keluaran yang dihasilkan adalah informasi. Informasi ini dapat digunakan sebagai masukan untuk pengambilan keputusan atau hal-hal lain yang menjadi input bagi subsistem lain.

mengolah data transaksi menjadi laporan-laporan yang dibutuhkan oleh pihak manajemen.

8. Sasaran Sistem (Objective)

Suatu sistem memiliki tujuan dan sasaran yang pasti dan bersifat deterministik. Kalau suatu sistem tidak memiliki sasaran. Maka operasi sistem tidak ada gunanya. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuan yang telah direncanakan.

2.2.3 Klasifikasi Sistem

Sistem dapat diklasifikasikan dari beberapa sudut pandang, diantaranya adalah sebagai berikut:

1. Sistem abstrak dan sistem fisik

Sistem abstrak adalah sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik, misalnya sistem teologia, yaitu sistem yang berupa pemikiran hubungan antara manusia dengan Tuhan, sedangkan sistem fisik merupakan sistem yang ada secara fisik, misalnya sistem komputer, sistem produksi, sistem penjualan, sistem administrasi personalia dan lain sebagainya. 2. Sistem alamiah dan sistem buatan manusia

Sistem alamiah adalah sistem yang terjadi melalui proses alam, tidak dibuat oleh manusia, misalnya sistem perputaran bumi, terjadinya siang malam, pergantian musim. Sedangkan sistem buatan manusia merupakan sistem yang melibatkan interaksi manusia dengan mesin, yang disebut human machine system.

Sistem informasi berbasis komputer merupakan contoh human-machine system, karena menyangkut penggunaan komputer yang berinteraksi dengan manusia. 3. Sistem deterministik dan sistem probabilistik

4. Sistem terbuka dan sistem tertutup

Sistem tertutup merupakan sistem yang tidak berhubungan dan tidak terpengaruh oleh lingkungan luarnya. Sistem ini bekerja secara otomatis tanpa campur tangan pihak luar. Sedangkan sistem terbuka adalah sistem yang berhubungan dan dipengaruhi oleh lingkungan luarnya. Sistem ini menerima masukan dan menghasilkan keluaran untuk subsistem lainnya.

2.3 Pengertian Dasar Informasi

Berikut ini akan dijelaskan mengenai beberapa hal tentang pengertian dasar data dan informasi, fungsi informasi, biaya informasi dan kualitas informasi.

2.3.1 Data dan Informasi

Data dapat didefinisikan sebagai bahan keterangan tentang kejadiankejadian nyata atau fakta yang dirumuskan dalam sekelompok lambang tertentu yang tidak acak yang menunjukkan jumlah, tindakan atau hal (Edhy Sutanta 2003:9).

Edhy Sutanta (2003:10) mendefinisikan:

“Informasi merupakan hasil pengolahan data sehingga menjadi bentuk yang penting bagi penerimanya dan mempunyai kegunaan sebagai dasar dalam pengambilan keputusan yang dapat dirasakan akibatnya secara langsung saat itu juga atau secara tidak langsung pada saat mendatang”.

Sementara Tata Sutabri (2005:23) mendefinisikan :

“Informasi adalah data yang telah diklasifikasi atau diolah atau diinterpretasi untuk digunakan dalam proses pengambilan keputusan”.

2.3.2 Fungsi Informasi

Suatu sistem informasi dapat mempunyai beberapa fungsi, antara lain: 1. Menambah pengetahuan

2. Mengurangi ketidakpastian

Adanya informasi akan mengurangi ketidakpastian karena apa yang akan terjadi dapat diketahui sebelumnya, sehingga menghindari keraguan pada saat pengambilan keputusan.

3. Mengurangi resiko kegagalan

Adanya informasi akan resiko kegagalan karena apa yang akan terjadi dapat diantisipasi dengan baik, sehingga kemungkinan terjadinya kegagalan akan dapat dikurangi dengan pengambilan keputusan yang tepat.

4. Mengurangi keanekaragaman yang tidak diperlukan

Adanya informasi akan megurangi keanekaragaman yang tidak diperlukan, karena keputusan yang diambil lebih terarah.

5. Memberi standar, aturan-aturan, dan keputusan

Adanya informasi akan memberikan standar, aturan, ukuran dan keputusan yang lebih terarah untuk mencapai sasaran dan tujuan yang telah ditetapkan

secara lebih baik berdasar informasi yang diperoleh.

2.3.3 Biaya Informasi

Biaya informasi adalah meliputi komponen-komponen biaya yang harus dikeluarkan yang dapat berupa:

1. Biaya perangkat keras

Biaya perangkat keras dapat meliputi biaya tetap (fixed cost) dan akan meningkat untuk tingkat-tingkat mekanisasi yang lebih tinggi.

2. Biaya analisis, perancangan dan pelaksanaan sistem.

Biaya analisis, perancangan dan pelaksanaan meliputi biaya untuk perumusan suatu metodologi untuk prosedur-prosedur pengolahan data secara keseluruhan dan persiapan pembuatan program aplikasi komputer.

3. Biaya tempat dan lingkungan

Biaya tempat dan lingkungan bersifat semi variabel. 4. Biaya perubahan

5. Biaya operasi

Biaya operasi merupakan biaya variabel yang antara lain meliputi gaji pegawai, pemeliharaan fasilitas dan sistem perlengkapan barang-barang, dan fasilitas bantuan.

2.3.4 Kualitas Informasi

Kualitas dari suatu informasi (quality of information) tergantung dari tiga hal (Tata Sutabri 2005:35), diantarannya adalah sebagai berikut:

1. Akurat (accurate)

Informasi harus bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan. Akurat juga berati informasi harus jelas mencerminkan maksudnya. Informasi harus akurat karena dari sumber informasi sampai ke penerima informasi kemungkinan banyak terjadi gangguan (noise) yang dapat merubah atau merusak informasi tersebut. 2. Tepat Waktu (timelines)

Informasi yang datang pada penerima tidak boleh terlambat. Informasi yang sudah usang tidak akan mempunyai nilai lagi. Karena informasi merupakan landasan dalam pengambilan keputusan.

3. Relevan (relevance)

Informasi tersebut mempunyai manfaat untuk pemakainya. Relevansi informasi untuk setiap orang, satu dengan lainnya adalah berbeda.

2.4 Pengertian Diagram Arus Data

Diagram arus data (data flow diagram) merupakan alat yang digunakan untuk menggambarkan arus data didalam suatu sistem dengan terstruktur dan jelas. DFD sering digunakan untuk menggambarkan suatu sistem yang sedang berjalan atau sistem baru yang akan dikembangankan atau dirancang.

a). Bentuk Diagram Arus Data

Terdapat dua bentuk diagram arus data yaitu diagram arus data fisik (physical data flow diagram) dan digram arus data logika (logical data flowdiagram).

1. Diagram Arus Data Fisik

diterapkan (dengan cara apa, oleh siapa dan dimana), termasuk didalamnya proses-proses yang dikerjakan secara manual.

2. Diagram Arus Data Logika

Diagram arus data logika lebih tepat digunakan untuk menggambarkan sistem yang akan diusulkan (sistem yang baru). Diagram arus data ini tidak menekankan pada bagaimana sistem diterapkan, tetapi penekanannya hanya pada logika dari kebutuhan-kebutuhan sistem, yaituproses-proses apa saja yang dibutuhkan oleh sistem.

b). Simbol yang digunakan dalam DFD untuk maksud mewakili adalah : 1. Kesatuan Luar (external entity) atau Batas Sistem (boundary)

Batas sistem berfungsi memisahkan sistem dengan lingkungan luarnya.

External entity merupakan kesatuan diluar lingkungan sistem yang dapat berupa manusia, organisasi ataupun yang lainnya yang berada berada dilingkungan luar yang memberikan input atau menerima output dari sistem dengan simbol notasi dari suatu kesatuan luar berupa kotak.

2. Arus Data (Data Flow)

Arus Data diberi simbol suatu panah. Arus data ini mengalir diantara proses, simpanan data dan kesatuan luar. Arus data menunjukkan aliran data yang dapat berupa masukan untuk sistem atau hasil dari proses sistem yang dapat berbentuk sebagai berikut :

a. Formulir atau dokumen yang digunakan perusahaan.

b. Laporan tercetak dan tampilan layar komputer yang dihasilkan oleh sistem. c. Masukan untuk komputer, komunikasi ucapan, surat dan memo, data yang

direkam dan dibaca ke suatu file.

d. Suatu isian yang dicatat dalam buku legenda transmisi data dari suatu komputer ke komputer lain. Arus data sebaiknya diberi nama yang jelas dan mempunyai arti, namun dari arus data dituliskan disamping garis panahnya.

3. Proses (process)

lingkaran atau dengan simbol empat persegi panjang tegak dengan sudut-sudutnya tumpul. Suatu proses terjadi karena adanya arus data yang masuk dan hasil dari proses adalah merupakan arus data yang mengalir. Suatu proses harus menerima dan menghasilkan arus data. Setiap proses harus diberi penjelasan yang lengkap meliputi :

a. Identifikasi proses, umumnya berupa suatu angka yang menunjukkan nomor acuan dari proses dan ditulis pada bagianatas di simbol proses. b. Nama proses menunjukkan apa yang dikerjakan oleh prosestersebut. c. Pemroses, menunjukkan siapa atau dimana suatu prosesdilakukan. 4. Simpanan Data (Data Store)

Simpanan data merupakan simpanan dari data yang dapat berupa suatu file atau database di sistem komputer, suatu arsip atau catatan manual, suatu kontak tempat data di meja seseorang atau suatu tabel acuan dan suatu agenda. Data Store dapat digambarkan dengan sepasang garis horizontal yang tertutup disalah satu ujungnya.

2.4.1 Simbol DFD

1. External Entity Terminator (kesatuan luar)

a. Benda diluar sistem yang entitas yang memberi data pada sistem (source)atau yang menerima informasi dari data (sink)

b. Tidak termasuk bagian dari sistem.

c. Bila sistem informasi dirancang untuk satu bagian (departemen) maka bagian yang lain yang terikat menjadi external entity.

2. Data store (simpanan data) a. Tempat penyimpanan data.

b. Proses dapat mengambil data dari atau memberikan data ke data store. 3. Data Flow (arus data)

a. Menggambarkan aliran data, dari suatu entity ke entity lain. b. Arah panah menggambarkan aliran data.

c. Aliran data yang terdiri atas:

2) Dari data store ke proses dan sebaliknya. 3) Dari source ke proses.

4) Dari proses ke sink. 4. Aturan Membuat DFD

a. Tidak boleh menghubungkan external entity / kesatuan luar / terminator dengan

external entity lainnya sacara langsung.

b. Tidak boleh menghubungkan data store dengan data store lainnya secara langsung.

c. Tidak boleh menghubungkan data flow arus data yang masuk dan yang keluar. d. Tidak ada proses dan arus data yang tidak memiliki nama.

e. Tidak boleh ada proses yang tidak memilki nomor. 5. Tahap Dalam Pembuatan DFD

a. Diagram Konteks

Diagram Konteks yang digunakan untuk menggambarkan sistem secara menyeluruh. Pada tahap ini menggambarkan lingkaran tunggal mewakili setiap kesatuan sistem.

b. Diagram Nol ( Level nol )

Diagram yang digunakan untuk menggambarkan tahapan proses yang ada pada diagram konteks.

c. Daigram Detail ( Level - 1 )

Diagram yang digunakan untuk menggambarkan arus data secara detail tahapan proses data pada diagram nol. Dalam menggambarkan perlu diperhatikan konsistensi jumlah input dan output yang ada pada diagram nol dan detail. Bila pada level ini sudah tidak lagi terdapat anak proses maka pada proses dimana proses primitive, pada proses diberikan P.

2.5 Pemindahbukan Pajak

pajak yang sama atau berlainan, untuk wajib pajak yang sama atau berlainan dan dalam KPP yang sama atau berlainan.

Berdasarkan pasal 3 Keputusan Menteri Keuangan Republik Indonesia nomor 88/KMK.04/1991 tentang tata cara pembayaran pajak melalui pemindahbukuan, dasar pemindahbukuan pajak meliputi :

1. Kelebihan karena adanya pembayaran pajak atau telah dilakukan pembayaran pajak yang seharusnya tidak terutang berdasarkan Surat Keputusan Kelebihan Pembayaran Pajak atau surat keputusan lainnya yang menyebabkan timbulnya kelebihan pembayaran pajak.

2. Pemindahbukuan karena adanya pemberian bunga kepada Wajib Pajak akibat keterlambatan pengembalian kelebihan pembayaran pajak.

3. Pemindahbukuan karena diperolehnya kejelasan Surat Setoran Pajak (SSP) yang semula diadministrasikan dalam bermacam-macam Penerimaan Pajak (BPP)

4. Pemindahbukuan karena salah mengisi Surat Setoran Pajak (SSP) baik menyangkut Wajib Pajak sendiri maupun Wajib Pajak lain.

5. Pemindahbukuan karena adanya pemecahan setoran pajak yang berasal dari Surat Setoran Pajak (SSP).

Atas pelaksanaan pemindahbukuan pajak tersebut, Direktorat Jenderal Pajak menerbitkan bukti pemindahbukuan pajak (bukti PBK).

2.6 Masa Pajak

Masa Pajak adalah jangka waktu yang lamanya sama dengan 1 (satu) bulan takwim atau jangka waktu lain yang ditetapkan dengan Keputusan Menteri Keuangan paling lama 3 (tiga) bulan takwim.

2.7 Tahun Pajak

2.8 Kode MAP dan Kode Jenis Setoran

Kode MAP dan Kode Jenis Setoran digunakan untuk mengisi SSP. Kode MAP merupakan kode anggaran penerimaan yang mewakili jenis-jenis pajak yang ada dalam penerimaan pajak. Untuk kode jenis setoran, yang biasa digunakan adalah 100 (setoran masa), 300 (STP) dan 310 (SKPKB).

2.9 Surat Setoran Pajak

SSP berfungsi sebagai sarana pembayaran dan sebagai bukti dan laporan pembayaran pajak. Surat Setor Pajak (SSP) adalah surat yang oleh wajib pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke Kas Negara atau ke tempat pembayaran lain yang ditetapkan oleh Menteri Keuangan. Surat Setor Pajak terdiri dari 5 lembar yang masing-masing lembar ditujukan ke berbagai tempat, diantaranya :

1. WP ( Wajib Pajak)

2. KPPN ( Kantor Pelayanan Perbendaharaan Negara) 3. KPP (Kantor Pelayanan Pajak)

4. Bank

5. WP Pemungut

2.10 LPAD (Lembar Pengawasan Arus Dokumen)

LPAD merupakan Lembaran yang dikeluarkan dan di isi oleh petugas pelayanan sebagai bukti adanya pelaporan atas Surat Pemberitahuan Pajak (SPT) atau atas pembayaran WP melalui bank atau kantor pos yang selanjutnya lembar tersebut diteruskan kepada seksi-seksi lain yang terkait di KPP untuk pengadministrasian. LPAD berfungsisebagai dokumen bagi KPP serta untuk memudahkan pencarian berkas.

2.11 BPS (Bukti Penerimaan Surat)

23

PEMBAHASAN

3.1 Analisis Masalah

Proses pemindahbukuakan dalam sistem informasi Direktorat Jendral Pajak yang tersentralisasi di Kantor Pusat Direktorat Jendral Pajak menimbulkan beberapa masalah, diantaranya adalah jika beban kerja sistem tinggi yaitu dengan banyaknya pegawai dari berbagai kantor pajak mengakases Sistem Informasi Pemindahbukuan ini maka akan menyebabkan akses ke dalam sistem informasi menjadi lambat dikarenakan terhubung dengan jaringan intranet yang mempunyaibandwidth kecil.

Jika Sistem Informasi Pemaindahbukuan ini tidak dapat diakses oleh pegawai maka proses pekerjaan pemindahbukuan menjadi terlambat sedangkan proses-proses pemindahbukuan dibatasi hanya selama 30 hari.

3.2 Analisis Prosedur Yang Berjalan

Prosedur yang berjalan pada proses pemindahbukuan di Kantor Pelayan Pajak Pratama Sumedang saat ini adalah :

1. Wajib Pajak (WP) mengajukan surat permohonan pemindahbukuan kebagian pelayanan.

2. Seksi Pelayanan memeriksa surat permohonan pemindahbukuan dan memberikan bukti penerimaan surat (BPS) permohonan pemindahbukuan pada WP.

3. Seksi Pelayanan menginputkan data permohonan pemindahbukuan dari WP ke sistem untuk diteruskan kepada seksi pengawasan dan konseling (Waskon) terkait bersama berkas surat permohonan pemindahbukuan dan lembar pengawas arus data (LPAD).

5. Seksi Waskon membuat uraian hasil penelitian pemindahbukuan untuk disetujui oleh Kepala Kantor Pelayanan Pajak.

6. Seksi Waskon meneruskan berkas konsep bukti pemindahbukuan dan uraian penelitian pemindahbukuan kepada Kepala Kantor Pelayanan Pajak untuk disetujui atau ditolak.

7. Kepala Kantor Pelayanan Pajak memberikan persetujuan atau penolakan terhadap permohonan pemindahbukuan yang diajukan oleh wajib pajak dan meneruskan kepada seksi Waskon kembali.

8. Seksi Waskon menginputkan hasil persetujuan dari Kepala Kantor Pelayanan Pajak kedalam sistem dan mencetak bukti pemindahbukuan untuk diteruskan kepada wajib pajak. Untuk lebih jelas dapat dilihat pada flowmap 3.1

Keterangan :

LPAD : Lembar Pengawasan Arus Dokumen DP : Data Pemohon

BP : Berkas Permohonan HP : Hasil Permohonan

Waskon : Pengawasan dan konseling

3.3 Analisis Pengkodean

Dalam sistem informasi pemindahbukuan ini menggunakan beberapa kode.

No Kode Keterangan

1 Surat_Permohonan_Pbk Surat permhonan pemindahbukuan dari wajib pajak

2 Surat_Permonhonan_PBK_Ver Kode berkas hasil verifikasi

3 LPAD_Ver Kode pengantar berkas berkas hasil verifikasi 4 Hasil_Persetujuan_Pbk Kode bukti persetujuan pemindahbukuan 5 D_LPAD Kode bukti lembar pengawasan arus data 6 D_Permohonan Kode data bukti permohonan

7 D_Pbk Kode data pemindahbukuan

Tabel. 3.1 Kode Sistem Informasi Pemindahbukuan

3.4 Analisis Kebutuhan Non Fungsional

Dalam sub bab analisis kebutuhan non fungsional ini akan dijelaskan mengenai spesifikasi hardware, software dan brainware pada sistem yang sedang berjalan, kebutuhan sistem, dan evaluasi untuk menjalankan sistem informasi ini.

3.4.1 Analisis Hardware

a. Spesifikasi hardware pada sistem yang berjalan

1) Processor : Intel ® Pentium ® D CPU 3.40GHz – 3.39Ghz 2) Monitor : IBM Lenovo ThinkVision

5) HardDisk : 80 GB

6) Keyboard : Usb Keyboard IBM 7) Printer : Hp Laser Jet 2420 b. Kebutuhan spesifikasi hardware

1) Processor : Intel®Pentium®D CPU 3.40GHz–3.39Ghz 2) Monitor : IBM Lenovo ThinkVision

3) Mouse : Usb Mouse IBM 4) Ram : 1024 MB

5) Space HardDisk : 20 GB 6) Keyboard : Usb Keyboard IBM 7) Printer : Hp Laser Jet 2420 c. Evaluasi

Hardware yang digunakan pada saat ini sudah cukup baik, namun perlu perawatan dan perbaikan pada beberapa komputer yang rusak agar tidak mengganggu kinerja proses sistem informasi pemindahbukuan. Selain itu RAM perlu untuk ditambah kapasitasnya untuk mempercepat kinerja komputer.

3.4.2 Analisis Software

a. Spesifikasi software yang digunakan pada sistem yang berjalan saat ini. 1) Microsoft Windows Xp Proffesional Version 2002 SP 2

2) SIDJP (Sistem Informasi Direktorat Jendral Pajak) 3) Microsoft Office 2003

b. Spesifikasi Software yang dibutuhkan untuk menjalankan Sistem Informasi Pemindahbukuan.

1) Microsoft Windows Xp Proffesional Version 2002 SP 2 2) SIDJP (Sistem Informasi Direktorat Jendral Pajak) 3) Microsoft Office 2007

c. Evaluasi

berekstensi .docx, .xlsx maupun .pptx tidak dapat dijalankan pada microsoft office 2007.

3.4.3 Analisis Pengguna (Brainware) a. Brainware pada sistem yang berjalan

Untuk mengoperasikan atau proses pengolahan data, setiap pegawai memiliki user dan password sesuai dengan nomor induk pegawai (NIP) masing-masing dan memperoleh menu pada Sistem Informasi Direktorat Jendral Pajak yang berbeda sesuai seksi dimana pegawai tersebut di tempatkan.

Status : PNS Kementerian Keuangan Pendidikan Minimal : D1

b. Brainware yang dibutuhkan untuk menjalankan sistem

Sistem yang berjalan membutuhkan pegawai yang telah memperoleh pelatihan penggunaan sistem informasi pemindahbukuan.

Status : PNS Kementerian Keuangan Pendidikan Minimal : D1

Telah mengikuti pelatihan Sistem Sistem Informasi Pemindahbukuan. c. Evaluasi Brainware

Sistem informasi pemindahbukuan ini adalah sistem yang baru berjalan dibeberapa Kantor Pelayanan Pajak saja, sehingga para pegawai belum begitu familiar. Untuk itu sosialisasi dan pelatihan sangat diperlukan untukmenunjang proses pemindahbukuan.

3.4.4 Analisis Jaringan

a. Jaringan pada sistem berjalan

Jaringan yang digunakan untuk Sistem Informasi Pemindahbukuan ini menggunakan jaringan intranet SIDJP dengan kecepatan akses 256 Kbps. Jaringan intranet menggunakan router yang terhubung dengan jaringan Sistem Informasi Direktorat Jendral Pajak Pusat.

b. Kebutuhan Jaringan

c. Evaluasi

Peningkatan kecepatan akses intranet ini untuk mempercepat proses pemindahbukuan disaat beban kerja meningkat di seluruh kantor Pelayanan Pajak Pratama.

3.5 Analisis Kebutuhan Fungsional

Kebutuhan fungsional seperti analisis masukan, analisis proses, analisis keluaran, diagram kontek, diagram level nol, diagram level satu pada sistem informasi ini akan dijelasakan pada sub bab berikut.

3.5.1 Analisis Masukan

Data yang masuk adalah sebagai berikut : 1. Nama Masukan : Surat_Permohonan_Pbk

Fungsi : Permohonan Pemindahbukuan Sumber : Wajib Pajak.

Media : Kertas.

Rangkap : 1 (satu) lembar

Frekuensi : Setiap Permohonan Pemindahbukuan Keterangan : Data Permohonan Pemindahbukuan 2. Nama Masukan : Surat_Permohonan_Pbk_Ver

Fungsi : Sebagai berkas hasil verifikasi Pbk untuk diproses dan disetujui.

Sumber : Waskon Media : Kertas.

Rangkap : 1 (dua) lembar Frekuensi : Setiap Penelitian

Keterangan : Dokumen hasil verifikasi berkas permohonan Pbk untuk diproses dan disetujui.

3. Nama Masukan : LPAD_Ver

Fungsi : Sebagai pengantar berkas hasil verifikasi Pbk untuk diproses dan disetujui.

Media : Kertas.

Rangkap : 1 (dua) lembar Frekuensi : Setiap Penelitian

Keterangan : Dokumen pengantar hasil verifikasi berkas permohonan Pbk untuk diproses & disetujui.

4. Nama Masukan : Persetujuan/Penolakan_Pbk

Fungsi : Sebagai bukti persetujuan/penolakan Pbk oleh Kepala KPP

Sumber : Kepala KPP. Media : Komputer. Rangkap : -

Frekuensi : Setiap persetujuan.

Keterangan : Input hasil persetujuan hasil penelitian Pbk. 5. Nama Masukan : Hasil_Persetujuan

Fungsi : Hasil Persetujuan atau penolakan Pbk. Sumber : Kepala Kantor.

Media : Komputer. Rangkap : -

Frekuensi : Setiap persetujuan atas permohonan Pbk.

Keterangan : Hasil Persetujuan yang siap dicetak bukti Pbk nya.

3.5.2 Analisis Proses

1. Nama Proses : SIDJP Pelayanan.

Masukan : Surat_Permohonan_Pbk, Hasil_Persetujuan D_LPAD, D_Permohonan.

Keluaran : Surat_Permohonan_Pbk, LPAD, BPS D_LPAD, D_Permohonan.

2. Nama Proses : SIDJP Pengawasan.

Masukan : Surat_Permohonan_Pbk_Ver, LPAD_Ver D_LPAD, D_Pbk.

Keluaran : Konsep_Bukti_Pbk, Uraian_Penelitian_Pbk, D_LPAD, D_Pbk

Ringkasan Proses : Proses input hasil penelitan Pbk berupa Uraian penelitian Pbk dan Konsep Bukti Pbk untuk disetujui oleh Kepala Kantor.

3. Nama Proses : SIDJP Kepala KPP.

Masukan : Persetujuan/Penolakan_Pbk. Keluaran : Hasil_Persetujuan.

Ringkasan Proses : Proses input persetujuan hasil penelitan Pbk.

3.5.3 Analisis Keluaran Output dari sistem ini adalah 1. Nama Keluaran : BPS

Fungsi : Sebagai tanda bukti penerimaan surat-surat permohonan Pbk.

Media : Kertas.

Rangkap : 1 (satu) lembar.

Frekuensi : Setiap penyampain surat permohonan Pbk yang dilakukan Wajib Pajak.

Deskripsi : Surat yang dikeluarkan oleh Kantor Pelayanan Pajak yang digunakan sebagai tanda bukti penerimaan surat

permohonan pemindahbukuan pajak. 2. Nama Keluaran : Surat_Permohonan_Pbk & LPAD.

Fungsi : Lembar untuk pengawasan surat permohonan Pbk yang masuk untuk diproses lebih lanjut di seksi terkait, sekaligus sebagai pengantar surat permohonan Pbk. Media : Kertas.

Frekuensi : Setiap penyampain surat permohonan Pbk yang dilakukan Wajib Pajak.

Deskripsi : Surat yang dikeluarakan oleh Kantor Pelayanan Pajak untuk diteruskan kepada seksi terkait sebagai pengantar untuk dilakukan proses selanjutnya.

3. Nama Keluaran : Konsep_Bukti_

Fungsi : Konsep bukti Pbk yang siap disetujui. Media : Kertas.

Rangkap : 1 (satu) lembar.

Frekuensi : Setiap selesai proses penelitian Pbk.

Deskripsi : Surat yang dipakai sebagai konsep Pbk untuk disetujui Kepala KPP.

4. Nama Keluaran : Uraian_Penelitian_ Pbk

Fungsi : Sebagai hasil uraian dari penelitian Pbk untuk disetujui. Media : Kertas.

Rangkap : 1 (satu) lembar.

Frekuensi : Setiap selesai proses penelitian Pbk.

Deskripsi : Surat yang dipakai sebagai hasil penelitian Pbk untuk disetujui Kepala KPP.

5. Nama Keluaran : Bukti Pbk/Penolakan (Tembusan)

Fungsi : Sebagai tanda bukti persetujuan/penolakan Pemindahbukuan dan tembusannya.

Media : Kertas.

Rangkap : 1 (satu) lembar.

Frekuensi : Setiap selesai proses permohonan Pbk. Deskripsi : Surat yang dipakai untuk melakukan Proses

pemindabukuan pajak. 6. Nama Keluaran : Hasil_Persetujuan

Fungsi : Sebagai persetujuan/penolakan Pbk untuk dilakukan pencetakan Bukti Pbk.

Rangkap : -

Frekuensi : Setiap selesai proses persetujuan Pbk.

Deskripsi : Hasil persetujuan yang dipakai untuk melakukan pencetakan Bukti Pbk.

3.5.4 Diagram Konteks

Diagram konteks adalah diagram yang terdiri dari suatu proses dan menggambarkan ruang lingkup suatu sistem. Diagram konteks merupakan level tertinggi dari DFD yang menggambarkan seluruh input ke sistem atau output dari sistem. Diagram kontek akan memberi gambaran tentang keseluruhan sistem. Sistem dibatasi oleh boundary (dapat digambarkan dengan garis putus). Dalam diagram konteks hanya ada satu proses. Tidak boleh ada store dalam diagram konteks.

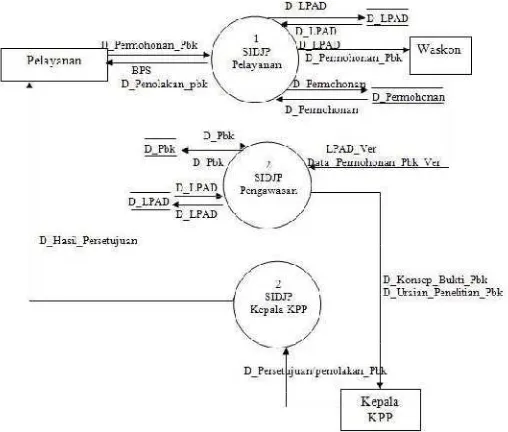

Diagram konteks berisi gambaran umum (secara garis besar) sistem yang akan dibuat. Secara kalimat, dapat dikatakan bahwa diagram konteks ini berisi “siapa saja yang memberi data (dan data apa saja) ke sistem, serta kepada siapa saja informasi (dan informasi apa saja) yang harus dihasilkan sistem.” Pada gambar 3.2 adalah diagram kontek sistem informasi pemindahbukuan di KPP Pratama Sumedang.

Gambar 3.2 Diagram kontek Sistem Informasi Pemindahbukuan KPP Keterangan :

Waskon : Pengawasan dan Konsultasi Pbk : Pemindahbukuan

LPAD : Lembar Pengawasan Arus Dokumen KPP : Kantor Pelayanan Pajak

Ver : Verifikasi

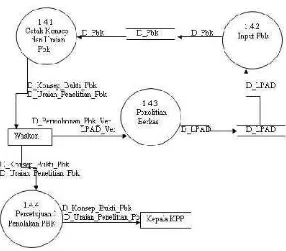

3.5.5 Diagram Level Nol

Diagram nol adalah diagram yang menggambarkan proses dari data flow diagram. Diagram nol memberikan pandangan secara menyeluruh mengenai sistem yang ditangani, menunjukkan tentang fungsi-fungsi utama atau proses yang ada, aliran data, dan eksternal entity.

Pada level ini sudah dimungkinkan adanya/digambarkannya data store yang digunakan. Untuk proses yang tidak dirinci lagi pada level selanjutnya, symbol "*" atau "P (functional primitive) dapat ditambahkan pada akhir nomor proses. Keseimbangan input dan output (balancing) antara diagram 0 dengan diagram konteks harus terpelihara. Tujuan dari diagram nol adalah untuk “memerinci” sebuah sistem menjadi “proses-proses” yang harus dilakukan ‘orang dalam.’ Atau jika dibuat dalam kalimat adalah : “Apa saja proses yang harus dilakukan agar mencapai sistem tersebut ?.” Pada gambar 3.3 diagram level 0 sistem informasi pemindahbukuan KPP Pratama Sumedang.

Keterangan :

D_LPAD : Data LPAD D_Permohonan : Data Permohonan D_Pbk : Data Pemindahbukuan

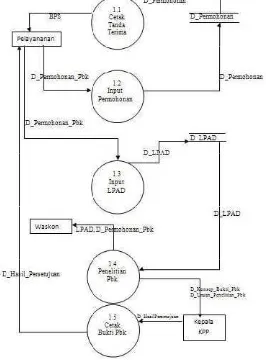

3.5.6 Diagram Level 1

Diagram level 1 adalah diagram yang menguraikan proses apa yang ada dalam diagram zero atau diagram level diatasnya. Diagram level 1 adalah diagram yang memungkinkan proses yang ada di diagram nol lebih diperinci lagi. Gambar 3.5 menggambarkan diagram rinci sistem informasi pemindahbukuan KPP Pratama Sumedang.

3.5.7 Diagram Level 2

Diagram level 2 adalah diagram yang menguraikan proses apa yang ada dalam diagram level diatasnya. Diagram level 2 adalah diagram yang memungkinkan proses yang ada di diagram level satu lebih diperinci lagi. Gambar 3.6 menggambarkan diagram rinci sistem informasi pemindahbukuan KPP Pratama Sumedang.

Gambar 3.5 Diagram Level 2 KPP Pratama Sumedang

3.6 Analisis Basis Data (ERD)

Gambar 3.6 ERD Sistem Informasi Pemindahbukuan KPP Pratama Sumedang

a. Jaringan Semantik

Wajib_Pajak (NPWP, Nama, Alamat)

Surat_Permohonan_Pemindahbukuan (No_Surat, Nama_WP, J_Pajak, Jumlah, Alamat, NPWP, Alamat)

Seksi_Pelayanan (NIP, Nama, Password, Jabatan) Seksi_Waskon (NIP, Nama, Password, Jabatan) Kepala_KPP (NIP, Nama, Password)

Berdasarkan penelitian yang dilakukan di KPP Pratama Sumedang, sampai saat ini belum terjadi permasalahan dengan sistem basis data sistem informasi pemindahbukuan dikarenakan :

1) Struktur data yang ada pada sistem informasi pemindahbukuan telah terintegrasi dengan Sistem Informasi Direktorat Jendral Pajak (SIDJP).

2) Direktorat Jendral Pajak memiliki basis data content preparation.

3.7 Evaluasi

Berdasarkan analisis yang telah dilakukan terhadap Sistem Informasi Pemindahbukuan di KPP Pratama Sumedang maka ada beberapa hal yang perlu dievaluasi, diantaranya adalah:

1. Alur proses pemindahbukuan di KPP Pratama Sumedang sudah sesuai dengan SOP Direktorat Jendral Pajak.

2. Spesifikasi hardware yang ada untuk menjalankan Sistem Informasi Pemindahbukuan perlu di upgrade untuk meningkatkan kinerja.

3. Spesifikasi software yang digunakan saat ini perlu diperbaharui untuk membuka file-file yang tidak bisa dibuka pada software lama.

4. Spesifikasi brainware saat ini perlu diberikan pelatihan menggunakan sistem informasi untuk meningkatkan kinerja dan mengurangi kesalahan (human error) dalam proses pemindahbukuan.

5. Jaringan yang digunakan saat ini perlu ditingkatkan kecepatan aksesnya untuk mempercepat proses pemindahbukuan pada Sistem Informasi Pemindahbukuan disaat beban kerja tinggi.

38

KESIMPULAN DAN SARAN

4.1 KESIMPULAN

Berdasarkan analisis yang telah diuraikan pada bab I, bab II dan bab III, kesimpulan yang dapat diambil adalah sebagai berikut :

1. Setelah melakukan peninjauan terhadap sistem yang berjalan pada proses pemindahbukuan pajak pada Kantor Pelayanan Pajak Pratama Sumedang, dapat disimpulkan bahwa kantor ini sepenuhnya didukung oleh sistem administrasi berbasis komputer yang penerapannya didasarkan atas standart operating prosedur (SOP) yang berlaku di Direktorat Jenderal Pajak. Sistem yang berjalan di kantor ini menerapkan Case Management (Manajemen Kasus) dan work flow system (alur kerja), sehingga memungkinkan setiap proses kegiatan menjadi terukur dan terkontrol sesuai dengan standart operating procedur (SOP) yang telah ditetapkan. Termasuk proses pemindahbukuan pajak yang memiliki jangka waktu penyelesaian paling lama 30 (tiga puluh) hari dimana sistem akan memberikan peringatan dini (early warning) jika penyelesaian proses tertunda di salah satu petugas dan sekaligus proses dapat di terkontrol dengan baik oleh pimpinan.

seluruh KPP dan unit vertikal lainnya menerapkan, salah satu penyebabnya adalah SIDJP tersentralisasi di Kantor Pusat DJP.

4.2 SARAN

Adapun saran yang dikemukakan adalah sebagi berikut:

1. Mengenai masalah kinerja SIDJP yang menjadi lamban karena beban kerja yang tinggi, selain terus memperbaiki infrastruktur yang sudah ada, di sarankan di SIDJP disediakan menu atau aplikasi untuk mengambil log nomor surat yang akan dibuat secara manual ketika sistem tidak bekerja dengan baik (lamban) sehingga untuk penyelesaian permohonan-permohonan yang akan jatuh tempo tidak menggangu pelayanan terhadap wajib pajak.

SUMEDANG

KERJA PRAKTEK

Diajukan untuk Memenuhi Tugas Mata Kuliah Kerja Praktek

Program Strata Satu Jurusan Teknik Informatika Fakultas Teknik dan Ilmu Komputer

Universitas Komputer Indonesia

WITA MUTIARA

10106451

JURUSAN TEKNIK INFORMATIKA

FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

DAFTAR ISI

LEMBAR JUDUL

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN………..1

1.1 Latar Belakang………...1

1.2 Perumusan Masalah………....2

1.3 Maksud dan Tujuan………2

1.3.1 Maksud Penelitian………...2

1.3.2 Tujuan Penelitian……….2

1.4 Batasan Masalah……….3

1.5 Metode Penelitian………...3

1.5.1 Metode Pengumpulan Data……….3

1.5.2 Metode Analisis………...4

1.6 Sistematika Penulisan……….4

BAB II TINJAUAN PUSTAKA………..6

2.1 Profil Perusahaan………6

2.1.1 Sejarah Instansi………6

iv

2.1.4 Struktur Organisasi dan Job Description……….9

2.2 Landasan Teori……….12

2.2.1 Definisi Sistem………..12

2.2.2 Karakteristik Sistem………..12

2.2.3 Klasifikasi Sistem………..14

2.3 Pengertian Dasar Informasi……….15

2.3.1 Data dan Informasi………15

2.3.2 Fungsi Informasi………15

2.3.3 Biaya Informasi……….16

2.3.4 Kualitas Informasi……….17

2.4 Pengertian Diagram Arus Data………17

2.4.1 Simbol DFD………...19

2.5 Pemindahbukan Pajak………..20

2.6 Masa Pajak………...21

2.7 Tahun Pajak………..21

2.8 Kode MAP dan Kode Jenis Setoran……….22

2.9 Surat Setoran Pajak………..22

2.10 LPAD (Lembar Pengawasan Arus Dokumen)………...22

2.11 BPS (Bukti Penerimaan Surat)……...22

BAB III PEMBAHASAN………23

3.1 Analisis Masalah………...23

3.2 Analisis Prosedur Yang Berjalan ... 23

3.3 Analisis Pengkodean ... 25

v

3.4.2 Analisis Software ... 26

3.4.3 Analisis Pengguna (Brainware) ... 27

3.4.4 Analisis Jaringan ... 27

3.5 Analisis Kebutuhan Fungsional ... 28

3.5.1 Analisis Masukan ... 28

3.5.2 Analisis Proses………...29

3.5.3 Analisis Keluaran………..30

3.5.4 Diagram Konteks………...32

3.5.5 Diagram Level Nol………33

3.5.6 Diagram Level 1………34

3.5.7 Diagram Level 2………36

3.6 Analisis Basis Data (ERD)………...36

3.7 Evaluasi………38

BAB IV KESIMPULAN DAN SARAN……….39

4.1 KESIMPULAN………...39

4.2 SARAN………....39

vi

vii

Gambar 2.1 Logo Direktorat Jendral Pajak……….7

Gambar 3.1 Flowmap Sistem Pemindahbukuan Pajak………..24

Gambar 3.2 Diagram Konteks KPP Pratama Sumedang………...32

Gambar 3.3 Diagram Level 0 KPP Pratama Sumedang………34

Gambar 3.4 Diagram Level 1 KPP Pratama Sumedang………35

viii

40

[1] Kusrini. 2007. Tuntunan Praktis Membangun Sistem Informasi Akuntansi dengan Visual Basic dan Microsoft SQL Server. Yogyakarta: ANDI.

[2] Wahyono, Teguh. 2004. Sistem Informasi Berbasis Komputer. Yogyakarta: ANDI. [3] Sutabri, Tata. 2005. Analisa Sistem Informasi. Yogyakarta: ANDI.

[4] Sutanta, Edhy. 2003. Pengantar Teknologi Informasi. Yogyakarta: Graha Ilmu.

[5] Bachtiar, Adam Mukharil. Modul Minggu 4 – Analisis Perangkat Lunak. Modul. Bandung: Jurusan Teknik Informatika Universitas Komputer Indonesia. 2011.

[6] Panduan Penggunaan dan Pengisian Spesifikasi Perangkat Lunak. Panduan GL01. Bandung: Jurusan Teknik Informatika Universitas Komputer Indonesia. 2011.

A. DATA PRIBADI

Nama Lengkap : Wita Mutiara

Tempat dan Tanggal Lahir : Jakarta, 08 September 1988 Jenis Kelamin : Perempuan

Status : Menikah Kewarganegaraan : Indonesia

E-mail : [email protected]

Alamat : Jl. Tubagus Ismail Bawah no. 40 Rt.04 Rw. 01 Bandung

Telepon : 08562000529

B. PENDIDIKAN FORMAL

1993-1994 : TK.Islam Al-Huda Bekasi 1994-2000 : SDN Duren Jaya XI Bekasi 2000-2003 : SLTP Negeri 2 Bekasi

2003-2006 : SMK Negeri 7 Grafika Jakarta 2006-Sekarang : Universitas Komputer Indonesia

C. PENGALAMAN ORGANISASI

1998-2002 : Club Tae Kwon Do Racata Indonesia 2000-2003 : PMR SLTP Negeri 2 Bekasi

i Assalaamu’alaikum wr. wb,

Puji dan syukur penulis panjatkan kepada Allah SWT atas rahmat dan karunia-Nya yang telah dilimpahkan, shalawat dan salam tidak lupa dicurahkan kepada Nabi Muhammad SAW, sehingga penulis dapat menyelesaikan penyusunan Laporan Kerja Praktek dengan judul “Analisis Sistem Informasi Pemindahbukuan Pajak pada Kantor Pelayanan Pajak (KPP) Pratama Sumedang”

Penyusunan Laporan Kerja Praktek ini merupakan salah satu syarat untuk memenuhi mata kuliah Kerja Praktek pada Program Studi Teknik Informatika Fakultas Teknik dan Ilmu Komputer, Universitas Komputer Indonesia Bandung.

Pada kesempatan ini penulis dengan rasa syukur dan keikhlasan hati ingin mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan Laporan Kerja Praktek ini, diantaranya :

1. Kepada kedua orang tua yang selalu mengirimkan do'a dan harapan tulus serta cinta untuk anak-anaknya dan semua keluarga yang telah memberikan dukungannya atas terselesaikannya Laporan Kerja Praktek ini.

2. Bapak Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia (UNIKOM).

3. Bapak Dr. Ir. Arry Akhmad Arman, selaku Dekan Fakultas Teknik dan Ilmu Komputer UNIKOM.

4. Ibu Mira Kania Sabariah, S.T.,M.T. selaku Ketua Jurusan Program Studi Teknik Informatika UNIKOM.

5. Ibu Tati Harihayati M.,S.T.,M.T. selaku pembimbing yang telah memberikan arahan dan ilmu selama proses penyusunan Laporan Kerja Praktek

6. Bapak Yulfian, B.Sc selaku Kepala Seksi Pelayanan yang senantiasa selalu memberikan waktu untuk berdiskusi.

ii atas bantuannya.

9. Airin Adelia Nadita, putri kecil yang selalu menjadi semangat untuk menyelesaikan laporan ini.

10.Junaedi Fadilah, suami.yang selalu ada setiap butuh pertolongan. 11.Winda Tania, yang banyak membantu dalam penyusunan laporan ini.

12.Serta semua pihak yang telah membantu terselesaikannya penyusunan laporan ini, baik secara langsung maupun tidak langsung, yang tidak bisa di sebutkan semuanya satu persatu.

Sebagai manusia biasa penulis menyadari masih terdapat banyak kekurangan di dalam penulisan Laporan Kerja Praktek ini karena keterbatasan pengetahuan penulis. Oleh karena itu, saran dan kritik sangat penulis harapkan. Semoga laporan ini dapat bermanfaat bagi semua pihak yang memerlukan.

Wassalaamu’alaikum wr. wb.

Bandung, Januari 2012