PENDEKATAN RETURN ON ASSET (ROA)

PADA PT. BANK SYARIAH MANDIRI

Analysis of The Influence Non Performing Finance of Murabahah and Mudharabah Financing To Profitability by Using return on assets Approach In

PT. Bank Syariah Mandiri

SKRIPSI

Untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi Fakultas Ekonomi

Oleh :

Nama : Eksa Buanita Rosliana Nim : 21109702

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

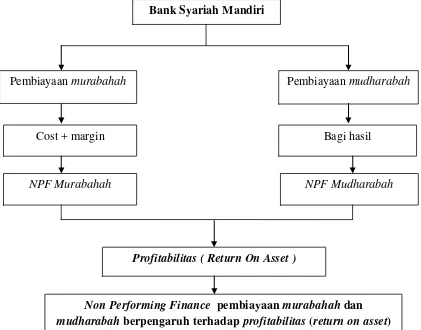

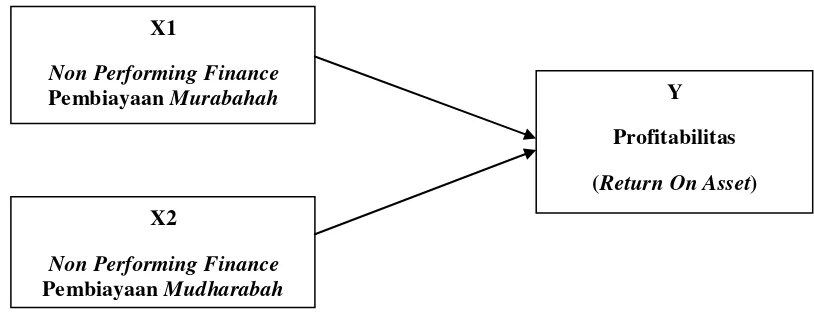

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh non performing finance pembiayaan murabahah dan mudharabah terhadap Profitabilitas (return on assets) pada PT. Bank Syariah Mandiri. Suatu pembiayaan yang telah disalurkan kepada nasabah berpotensi terjadi kredit bermasalah. Kredit bermasalah pada bank syariah dapat dilihat dari tingkat non performing finance.

Penelitian ini menggunakan metode analisis deskriptif dan metode verifikatif. Untuk mengolah dan menganalisis data yang diperoleh serta membuat kesimpulan penelitian digunakan alat statistik. Pengujian statistik baik secara simultan maupun parsial dilakukan dengan tahapan sebagai berikut: pengujian uji asumsi klasik, analisis regresi linier, koefisien korelasi parsial, koefisien determinasi serta pengujian hipotesis. Data yang diperoleh melalui laporan keuangan tahunan dari periode tahun 2004 sampai dengan tahun 2010.

Berdasarkan hasil pengolahan data secara parsial diperoleh bahwa, varibel non performing finance pembiayaan murabahah memiliki hubungan yang negatif dengan profitabilitas dan memiliki hubungan yang sangat kuat dengan koefisien determinasi sebesar 89,11%. Untuk varibel non performing finance pembiayaan mudharabah diperoleh bahwa, non performing finance pembiayaan murabahah memiliki hubungan yang negatif dengan profitabilitas dan memiliki hubungan yang cukup kuat dengan koefisien determinasi sebesar 16,24%. Sedang untuk pengujian secara simultan diperoleh bahwa non performing finance pembiayaan murabahah dan non performing finance pembiayaan mudharabah berpengaruh signifikan terhadap profitabilitas dengan koefisien deteminasi sebesar 89,6%.

v

The objective of this research is to discover how much influences of non performing finance of murabahah financing and mudharabah financing towards profitability (return on assets) at PT. Bank Syariah Mandiri. A financing that has been distributed to customers potentially create loan problems. Loan problems at syariah bank could be seen from non performing finance level.

This research used descriptive analytical method and verificative method. To process and analyze the obtained data and to make a conclusion of the research, statistical tools were used. Statistical examining either simultaneously or partially was done through the following stages: classical assumption testing, linear regression analysis, partial correlation coefficient, determination coefficient and hypothesis testing. The data was obtain ed through the annual financial statements from the period of 2004 to 2010.

Based on the result of partially processing data, obtained that non performing finance variable of murabahah financing has a negative correlation with profitabilty and a very strong correlation with determination coefficient of 89,11%. For the non performing finance variable of mudharabah financing, obtained that non performing finance variable of murabahah financing has a negative correlation with profitabilty and quite strong correlation with determination coefficient of 16,24%. As for testing simultaneously, obtained that non performing finance of murabahah financing and non performing finance of mudharabah financing, both have significant effect on profitability with detemination coefficient of 89.6%.

vi

Assalamu’alaikum Warahmatullaahi Wabarakaatuh

Puji dan syukur penulis panjatkan kehadirat ALLAH SWT, shalawat serta

salam dilimpahkan kepada junjunan Nabi besar Muhammad SAW karena dengan

kekuasaan dan pertolongannya penulis dapat menyelesaikan usulan penelitian ini

dengan judul “Analisis Pengaruh Non Performing Finance Pembiayaan

Murabahah dan Mudharabah terhadap Profitabilitas dengan menggunakan pendekatan Return On Asset (ROA)” studi kasus pada PT. Bank Syariah Mandiri. Usulan penelitian ini dibuat untuk memenuhi salah satu syarat ujian

sidang guna memperoleh gelar sarjana ekonomi program studi akuntansi di

Universitas Komputer Indonesia.

Begitu banyak hambatan dan kesulitan yang dihadapi penulis selama

menyelesaikan usulan penelitian ini, namun penulis mendapatkan banyak

dukungan, bimbingan dan bantuan baik bersifat moril maupun materil dari

berbagai pihak.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada semua pihak yang telah banyak membantu. Rasa terima kasih

vii

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M.Si. selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, S.E., M.Si., selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi dan Dosen Wali.

4. Inta Budi Setyanusa S.E., M.Ak., selaku Dosen pembimbing penulis yang

telah memberikan perhatian, bimbingan, pengarahan, dan kesabaran

selama proses penyusunan penelitian ini

5. Kedua orang tua ku, karya tulis ini aku persembahkan sebagai rasa cinta

dan sayang yang tulus, serta sebagai tanda bakti ku kepada kedua orangtua

ku tercinta yang telah memberikan aku arti hidup yang sesungguhnya.

6. Kakak dan Adik –adikku tersayang yang selalu memberikan aku semangat

dalam menggapai cita-cita di masa depan

7. Semua sahabat dan yang tergabung di jurusan Akuntansi, khususnya kelas

Ak-4 Angkatan 2007

8. Semua pihak yang terkait dan tidak dapat disebutkan satu persatu yang

telah membantu penulis, secara langsung ataupun tidak langsung dalam

viii

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Bandung, Juli 2011

Penulis,

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pertumbuhan ekonomi dalam pembangunannya tidaklah terlepas dari peran serta

sektor perbankan. Sudah bertahun-tahun ekonomi dunia didominasi oleh perbankan

dengan sistem bunga, walaupun masih banyak negara yang mengalami kemakmuran

dengan sistem ini, akan tetapi masih banyak yang belum bisa mencapai kemakmuran,

bahkan semakin terpuruk dengan sistem bunga( Sriyatun,2009).

Bank pada hakikatnya merupakan lembaga perantara (intermediary) yaitu

lembaga yang mempunyai tugas pokok untuk menghimpun dana masyarakat dan

menyalurkan kembali dana tersebut kepada masyarakat.

Umumnya jasa yang ditawarkan oleh bank syariah untuk menghimpun dana dan

menanamkan dana adalah dalam bentuk tabungan, giro, dan deposito berjangka.

Namun dalam prinsip operasionalnya bank syariah terdapat ciri khusus, yaitu pemilik

dana menyimpan dan menanamkan dananya di bank syariah tidak dengan motif untuk

mendapatkan bunga.

Bank syariah adalah bank umum yang menjelaskan kegiatan usaha berdasarkan

prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran.(UU

Bank syariah pada awalnya dikembangkan sebagai suatu respon dari kelompok

ekonom dan praktisi perbankan muslim yang berupaya mengakomodasi desakan dari

berbagai pihak yang menginginkan agar tersedia jasa transaksi keuangan yang

dilaksanakan sejalan dengan moral dan prinsip-prinsip syariah islam. Terutama yang

berkaitan dengan pelarangan praktik riba, kegiatan maisir (spekulasi) dan gharar

(ketidakjelasan).

Krisis moneter dan ekonomi sejak Juli 1997, yang disusul dengan krisis politik

nasional telah membawa dampak besar dalam perekonomian nasional. Krisis tersebut

telah mengakibatkan perbankan Indonesia yang didominasi oleh bank-bank

konvensional mengalami kesulitan yang sangat parah. Keadaan tersebut

menyebabkan pemerintah Indonesia terpaksa mengambil tindakan untuk

merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia. Lahirnya

Undang-Undang No. 10 tahun 1998, tentang Perubahan atas Undang-Undang No. 7

tahun 1992 tentang Perbankan, pada bulan November 1998 telah memberi peluang

yang sangat baik bagi tumbuhnya bank-bank syariah di Indonesia. Undang-Undang

tersebut memungkinkan bank beroperasi sepenuhnya secara syariah atau dengan

membuka cabang khusus syariah. PT. Bank Susila Bakti yang dimiliki oleh Yayasan

Kesejahteraan Pegawai (YKP) PT. Bank Dagang Negara dan PT. Mahkota Prestasi

berupaya keluar dari krisis 1997 - 1999 dengan berbagai cara. Mulai dari

langkah-langkah menuju merger sampai pada akhirnya memilih konversi menjadi bank

syariah dengan suntikan modal dari pemilik.

Bank Exim dan Bapindo) ke dalam PT. Bank Mandiri (Persero) pada tanggal 31 Juli

1999, rencana perubahan PT. Bank Susila Bakti menjadi bank syariah (dengan nama

Bank Syariah Sakinah) diambil alih oleh PT. Bank Mandiri (Persero). PT. Bank

Mandiri (Persero) selaku pemilik baru mendukung sepenuhnya dan melanjutkan

rencana perubahan PT. Bank Susila Bakti menjadi bank syariah, sejalan dengan

keinginan PT. Bank Mandiri (Persero) untuk membentuk unit syariah. Langkah awal

dengan merubah anggaran dasar tentang nama PT. Bank Susila Bakti menjadi PT.

Bank Syariah Sakinah berdasarkan Akta Notaris : Ny. Machrani M.S. SH, No. 29

pada tanggal 19 Mei 1999. Kemudian melalui Akta No. 23 tanggal 8 September 1999

Notaris : Sutjipto, SH nama PT. Bank Syariah Sakinah Mandiri diubah menjadi PT.

Bank Syariah Mandiri.

PT. Bank Syariah Mandiri hadir sebagai bank yang mengkombinasikan

idealisme usaha dengan nilai-nilai rohani yang melandasi operasinya. Harmoni antara

idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan PT.

Bank Syariah Mandiri sebagai alternatif jasa perbankan di Indonesia.

Dalam perkembangannya dunia perbankan, suatu bank akan dinilai baik

kinerja usahanya apabila dapat dinilai dari suatu penilaian rasio keuangannya. Rasio

merupakan alat yang dinyatakan dalam artian relatif maupun absolut untuk

menjelaskan hubungan tertentu antara faktor satu dengan yang lainnya dari suatu

laporan finansial. Rasio-rasio finansial umumnya diklasifikasikan menjadi 4 macam

yaitu rasio likuiditas atau liquidity ratio, rasio laverage, rasio aktivitas atau activity

Profitabilitas merupakan indikator penting dalam menilai kesehatan suatu bank.

Kegiatan bisnis bank dapat dikatakan berhasil bila mampu mencapai sasaran bisnis

yang telah ditetapkan. Walaupun sasaran yang ingin dicapai masing-masing bank

berbeda, terdapat kesamaan sasaran yang harus dicapai bank umum manapun yaitu

mendapatkan keuntungan yang layak (Pitri dan hazainsyah, 2006).

Rasio profitabilitas mengukur efektifitas manajemen berdasarkan hasil

pengembalian yang dihasilkan dari pinjaman dan investasi. Indikator yang biasa

digunakan untuk mengukur kinerja profitabilitas bank adalah ROE (Return on Equity)

yaitu rasio yang menggambarkan besarnya kembalian atas total modal untuk

menghasilkan keuntungan, ROA (Return on Assets) yaitu rasio yang menunjukkan

kemampuan dari keseluruhan aktiva yang ada dan yang digunakan untuk

menghasilkan keuntungan.

Kredit atau pembiayaan merupakan pos harta (asset) terbesar sekaligus sumber

penghasilan terbesar bagi perbankan. Sementara itu, rapuhnya dunia perbankan antara

lain diakibatkan oleh proporsi kredit / pembiayaan bermasalah (non performing

loan/non performing financing) yang besar. Non performing finance adalah tingkat

pengembalian kredit yang diberikan deposan kepada bank dengan kata lain NPF

dapat disebut denga kredit bermasalah. Risiko kerugian bank akibat pembayaran

kembali pembiayaan yang tidak lancar akan berpengaruh terhadap pendapatan dan

profit yang diterima oleh bank. Dalam pemberian pembiayaan kepada nasabah oleh

bank syariah memberikan pembiayaan yang berprinsipkan jual beli dan bagi hasil.

murabahah, salam, dan istishna. Pembiayaan / penyaluran dana yang paling dominan

adalah murabahah. Sedangkan pembiayaan yang berprinsipkan bagi hasil adalah

pembiayaan mudharabah dan musyarakah.

Pembiayaan yang telah disalurkan oleh bank syariah mandiri melalui prinsip jual

beli dan bagi hasil kepada masyarakat akan berpotensi timbulnya kredit bermasalah.

Kredit bermasalah pada pembiayaan dalam bank syariah ini dikaitkan dengan

bagaimana usaha yang telah dibiayai oleh bank syariah dapat dijalankan, apakah

pengelola dana (mudharib) benar-benar menjalankan usaha sesuai dengan yang

disebutkan dalam kontrak ataupun si pengelola usaha tersebut ingkar. Kredit

bermasalah dapat dilihat dari tingkat non performing finance pembiayaan.

Berdasarkan uraian diatas, menunjukan bahwa pengembalian kredit dari suatu

pembiayaan mempunyai hubungan dalam menentukan profitabilitas Bank syariah

mandiri. Dalam hal ini profitabilitas yang digunakan adalah rasio ROA (Return on

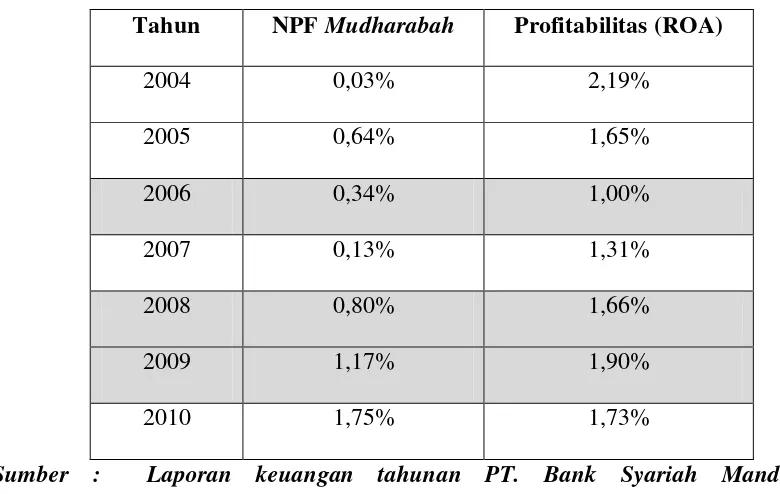

Tabel 1.1

Tingkat non performing finance Pembiayaan Mudharabah terhadap

Profitabilitas (ROA) Tahun 2004-2009

Tahun NPF Mudharabah Profitabilitas (ROA)

2004 0,03% 2,19%

2005 0,64% 1,65%

2006 0,34% 1,00%

2007 0,13% 1,31%

2008 0,80% 1,66%

2009 1,17% 1,90%

2010 1,75% 1,73%

(Sumber : Laporan keuangan tahunan PT. Bank Syariah Mandiri) http://www.syariahmandiri.co.id

Berdasarkan informasi tabel di atas dapat dilihat bahwa non performing

finance pembiayaan mudharabah pada tahun 2004 sampai 2010 di PT.Bank Syariah

Mandiri mengalami fluktuasi, dimana non performing finance pembiayaan

mudharabah yang paling rendah berada ditahun 2004 sebesar 0,03%. Kemudian

ditahun 2005 mengalami kenaikan sebesar 0,64%. Setelah itu pada tahun 2006 dan

2007 non performing finance pembiayaan mudharabah mengalami penurunan

kembali menjadi 0,34% dan 0,13%. Dan pada tahun 2008 hingga tahun 2010

bertutur-turut selama 3tahun yaitu 0,80% pada tahun 2008, 1,17% pada tahun 2009

dan 1,75% pada tahun 2010.

Selain informasi tentang non performing finance pembiayaan mudharabah,

dari tabel dapat dilihat juga bahwa Profitabilitas (ROA) yang dicapai oleh PT.Bank

Syariah Mandiri dari tahun 2004 hingga tahun 2010. Sama halnya dengan non

performing finance pembiayaan mudharabah yang mengalami fluktuasi, ROA yang

dihasilkan oleh PT.Bank Syariah Mandiri selama 7 tahun itu juga mengalami

fluktuasi. Dimana ROA yang terendah berada ditahun 2006 yaitu sebesar 1,00%.

Dan PT.Bank Syariah mandiri mencapai Profitabilitas (ROA) tertinggi berada ditahun

2009 sebesar 1,90%.

Dari informasi masing-masing tentang non performing finance pembiayaan

mudharabah dan profitabilitas(ROA) dapat dilihat suatu hubungan yang terjadi setiap

tahunnya. Di tahun 2004 ketika NPF sebesar 0,03% , ROA yang dihasilkan sebesar

2,19%. Kemudian pada tahun 2005 NPF mengalami kenaikan sebesar 0,64% dan

ROA yang dihasilkannya mengalami penurunan dari tahun sebelumnya yaitu menjadi

1,65%. Pada Tahun 2006 NPF mengalami penurunan menjadi 0,34% tetapi ROA

yang dihasilkan mengalami penurunan juga dari tahun 2005 yaitu menjadi 1,00%.

Pada tahun 2007 NPF mengalami penurunan kembali menjadi 0,13% sehingga

menghasilkan kenaikan ROA menjadi 1,31% dari tahun sebelumnya. Pada tahun

2008 NPF mengalami kenaikan kembali menjadi 0,80% dan ROA yang

Kemudian Pada tahun 2009 NPF mengalami kenaikan kembali menjadi 1.17% dan

ROA yang dihasilkan mengalami kenaikan menjadi 1,90%. Menginjak akhir tahun

2010 NPF yang dihasilkan mengalami kenaikan kembali menjadi 1,75% tetapi ROA

yang dihasilkan mengalami penurunan menjadi 1,73%.

Dari data tersebut terlihat ada fenomena yang tidak wajar terjadi yaitu pada

tahun 2006,2008,dan 2009. Pada prisnsipnya non performing finance adalah suatu

kredit yang pembayarannya dilakukan tersendat-sendat dan tidak mencukupi

kewajiban minimum yang ditetapkan sampai dengan kredit yang sulit untuk

memperoleh atau bahkan tidak dapat ditagih lagi. Pada tahun 2006 terjadi penurunan

profitabilitas (ROA) ketika non performing finance atau kredit bermasalah

mudharabah mengalami penurunan. Ini tidak sesuai dengan konsep profitabilitas

bahwa salah satu faktor yang akan mempengaruhi profitabilitas suatu bank adalah

kualitas kredit pembiayaan yang diberikan dan pengembaliannya (Astari Adiyanti,

2010). Dengan kata lain besarnya resiko pengembalian kredit akan mempengaruhi

tingkat profitabilitas suatu bank. Pada tahun 2006 profitabilitas (ROA) yang

dihasilkan mengalami penurunan kemungkinan hal tersebut disebabkan oleh faktor

internal perusahaan yaitu kinerja perusahaan yang kurang baik dalam hal pengelolaan

asset dan faktor internal nasabah yaitu usaha nasabah mengalami penurunan sehingga

akan mempengaruhi pendapatan bagi hasil dengan pihak perusahaan. Kemungkinan

juga pada saat itu kondisi ekonomi yang kurang stabil sehingga manajemen

mengoreksi pengembalian kredit dari pembiayaan mudharabah yang menggunakan

prinsip bagi hasil.

Pada tahun 2008 dan 2009 ketika non performing finance pembiayaan

mudharabah mengalami kenaikan itu disebabkan oleh karena kurang selektifnya

pihak bank dalam memilih debitur-debitur untuk menyalurkan pembiayaan, nasabah

menggunakan dana itu bukan yang disebutkan dalam kontrak, penyembunyian

keuntungan oleh nasabah yang tidak jujur sehingga akan menimbulkan kemacetan

dalam hal pembayaran bagi hasil dengan bank. Kemudian yang terjadi Profitabilitas

(ROA) pada tahun 2008 dan 2009 mengalami kenaikan juga. Hal ini kemungkinan

disebabkan oleh faktor internal dan eksternal yaitu kinerja perusahaan dalam

pengelolaan laporan keuangan pada saat itu sedang mengalami kemajuan dan

perkembangan yang cukup baik, kondisi perekonomian ketika itu sedang membaik

dan kondisi pasar yang sangat mendukung usaha nasabah. Kenaikan NPF ditahun

2008 dan 2009 seharusnya akan mengakibatkan penurunan ROA ditahun itu.

(Lukman Dendawijaya(2005:83) Akibat dari timbulnya kredit bermasalah (NPF)

dapat berupa 1. Bank akan kehilangan kesempatan untuk memperoleh pendapatan

dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan berpengaruh

buruk bagi profitabilitas atau rentabilitas bank. 2. Return On Assets (ROA)

mengalami penurunan. (Ronie:2008).

Pada pembiayaan murabahah resiko terjadinya pengembalian kredit

ditahun itu perusahaan mengalami penurunan ROA, kenaikan NPF pembiayaan

murabahah pada tahun 2006 disebabkan oleh beberapa faktor diantaranya tingginya

pembiayaan murabahah dalam kategori macet, Kemacetan ditimbulkan karena

berbagai sebab yaitu: Kelalaian nasabah yang sengaja tidak membayar

angsuran/cicilan, dijualnya barang ketika kontrak sudah ditandatangani oleh nasabah

sehingga resiko bank akan semakin besar, fluktuasi harga komparatif yaitu kenaikan

harga dipasar setelah bank membelikannya untuk nasabah, bank tidak bisa mengubah

harga jual, dan penolakan barang oleh nasabah karena berbagai sebab. Kemudian

ditahun 2007 hingga tahun 2009 mengalami penurunan non performing finance

kembali sehingga ROA dapat dihasilkan dengan maksimal dengan kata lain

perusahaaan dapat mengalami kenaikan ROA. Penurunan ROA ditahun 2006 yang

disebabkan karena jumlah NPF / kredit bermasalah naik hal ini karena nasabah tidak

dapat mengembalikan pinjaman cicilan/angsuran kepada bank karena berbagai sebab.

Berbeda dengan pembiayaan mudharabah dimana terjadi fenomena yang

tidak wajar di tahun 2006 dimana ketika non performing finance pembiayaan

mudharabah turun, ROA yang dihasilkan juga mengalami penurunan, hal itu

disebabkan oleh selain faktor intern perusahaan yang telah diuraikan sebelumnya,

disebabkan juga oleh karena tingginya NPF pembiayaan murabahah sehingga

berpengaruh pada penurunan ROA. Dan pada tahun 2008 dan 2009 ketika non

performing finance pembiayaan mudharabah mengalami kenaikan, ROA nya pun

mengalami kenaikan. Fenomena yang tidak wajar pada non performing finance

terutama ROA. Bank akan sulit mendapatkan pengembalian dana dari pinjaman yang

diberikan kepada nasabah, sehingga akan mempengaruhi penyaluran pembiayaan

kepada nasabah dengan berbagai jenis pembiayaan yang ada di bank syariah mandiri.

Dari pembiayaan murabahah yang berprinsipkan jual beli resiko pengembalian

pinjaman bermasalah sangatlah mungkin terjadi apabila nasabah tidak membayar

cicilan/angsuran dari pembelian barang. (berdasarkan hasil wawancara dengan pihak

bank syariah mandiri).

Penelitian ini telah dilakukan oleh peneliti sebelumnya mengenai Pengaruh

tingkat risiko kredit Murabahah terhadap tingkat Profitabilitas Bank Syariah (Pitri

dan Hazainsyah,2006) kesimpulan dari hasil penelitian tersebut mengatakan bahwa

tingkat risiko kredit (non performing loan) murabahah tidak mempunyai hubungan

yang signifikan terhadap tingkat profitabilitas bank syariah. Secara umum, tingkat

risiko kredit murabahah yang terjadi pada bank syariah yang diteliti relative kecil, hal

ini disebabkan karena : a. Bank belum lama beroperasi sehingga pengendalian

terhadap pembiayaan masih relatif mudah; b. Pembiayaan yang berpijak pada konsep

jual beli memungkinkan bank mengetahui dengan jelas penggunaan dan pembiayaan

yang dilakukan oleh nasabahnya. Hal ini dapat memperkecil tingkat kemacetan

pembiayaan / kredit.

Sedangkan Penelitian serupa mengenai Pengaruh Pembiayaan Murabahah

dan tingkat non performing finance terhadap tingkat profitabilitas bank syariah oleh

(Irmawati, 2008). Hasil penelitiannya mengungkapkan bahwa terdapat pengaruh yang

terhadap profitabilitas bank syariah, hal ini dapat terlihat dari nilai koefisien

determinannya sebesar 94,5%.

Selain itu, penelitian sebelumnya mengenai pengaruh pembiayaan bagi hasil

bermasalah terhadap tingkat profitabilitas pada bank syariah mandiri (Ronie, Reki

2008) dari hasil penetiannya didapatkan kesimpulan bahwa pembiayaan mudharabah

memiliki hubungan yang positif dengan profitabilitas dan memiliki keeratan

hubungan yang rendah atau lemah. Berdasarkan hasil uji hipotesis diperoleh nilai t

hitung lebih kecil dari pada t tabel artinya Ho diterima maka pembiyaan mudharabah

bermasalah (non performing loan) tidak berpengaruh secara signifikan terhadap

tingkat profitabilitas. Dampak dari kredit atau pembiayaan mudharabah bermasalah

yang terjadi adalah: pendapatan bagi hasil semakin rendah, dengan demikian laba

yang diperoleh pihak perbankan menjadi kecil. Bank yang mempunyai performing

loan akan semakin berat menanggung beban, sehingga bukan tidak mungkin pihak

bank akan mengalami kerugian.

Dari penjelasan diatas, maka penulis tertarik untuk mengambil penelitian

dengan judul : “ Analisis Pengaruh Non Performing Finance Pembiayaan

Murabahah dan Mudharabah terhadap Profitabilitas dengan menggunakan

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan uraian di atas, maka dapat diidentifikasikan permasalahan yang

terjadi pada PT. Bank Syariah Mandiri adalah :

1. Kenaikan NPF mudharabah di PT. Bank Syariah Mandiri ditahun 2008 dan

2009 disebabkan oleh karena kurang selektifnya pihak bank dalam memilih

debitur-debitur untuk menyalurkan pembiayaan.

2. Penurunan ROA ditahun 2006 yang disebabkan karena jumlah non performing

finance pembiayaan murabahah naik hal ini karena nasabah tidak dapat

mengembalikan pinjaman cicilan/angsuran kepada bank karena berbagai sebab.

3. Penurunan ROA pada tahun 2006 dan kenaikan ROA pada tahun 2008 dan 2009

di PT. Bank Syariah Mandiri disebabkan oleh beberapa faktor, baik faktor

internal maupun faktor eksternal yaitu kinerja perusahaan yang kurang baik

dalam hal pengelolaan asset dan faktor internal nasabah yaitu usaha nasabah

mengalami penurunan sehingga akan mempengaruhi pendapatan bagi hasil

dengan pihak perusahaan dan kondisi ekonomi yang kurang stabil sehingga

manajemen perusahaan tidak efektif dalam pengelolaan laporan keuangan

terutama dalam mengoreksi pengembalian kredit dari pembiayaan mudharabah

yang menggunakan prinsip bagi hasil. Kinerja perusahaan dalam pengelolaan

laporan keuangan pada saat itu sedang mangalami kemajuan dan perkembangan

yang cukup baik, kondisi perekonomian ketika itu sedang membaik dan kondisi

1.2.2 Rumusan Masalah

1. Bagaimana non performing finance pembiayaan murabahah dan non performing

finance pembiayaan mudharabah pada PT. Bank Syariah Mandiri?

2. Bagaimana pengaruh non performing finance pembiayaan murabahah terhadap

profitabilitas (return on asset) pada PT. Bank Syariah Mandiri?

3. Bagaimana pengaruh non performing finance pembiayaan mudharabah terhadap

profitabilitas (return on asset) pada PT. Bank Syariah Mandiri?

4. Seberapa besar pengaruh non performing finance pembiayaan murabahah dan

non performing finance pembiayaan mudharabah terhadap profitabilitas (return

on asset) secara simultan pada PT. Bank Syariah Mandiri?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk menganalisis dan mengetahui

pengaruh non performing finance pembiayaan murabahah dan mudharabah terhadap

profitabilitas yang diperoleh PT. Bank Syariah Mandiri dengan menggunakan

pendekatan Return on Asset (ROA).

1.3.2 Tujuan Penelitian

1. Untuk mengetahui non performing finance pembiayaan murabahah dan non

performing finance pembiayaan mudharabah pada PT. Bank Syariah Mandiri

2. Untuk mengetahui pengaruh non performing finance pembiayaan murabahah

3. Untuk mengetahui pengaruh non performing finance pembiayaan mudharabah

terhadap profitabilitas (return on Asset) pada PT. Bank Syariah Mandiri

4. Untuk mengetahui seberapa besar pengaruh hubungan non performing finance

pembiayaan murabahah dan non performing finance pembiayaan mudharabah

terhadap profitabilitas (return on asset) secara simultan pada PT. Bank Syariah

Mandiri

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

1. Bagi perusahaan yang diteliti Bank Syariah Mandiri khususnya , penelitian ini

diharapkan dapat digunakan sebagai masukan dan sumbangan pikiran serta

saran-saran yang dapat membantu perusahaan/Bank Syariah Mandiri dalam

menjalankan operasinya yang berprinsipkan syariah dalam rangka meningkatkan

profitabilitas.

1.4.2 Kegunaan Akademis

1. Bagi peneliti, dapat meningkatkan dan memperdalam pengetahuan serta

pemahaman penulis mengenai akuntansi perbankan syariah khususnya mengenai

pengaruh non performing finance pembiayaan murabahah dan mudharabah

terhadap profitabilitas (Return on Asset)

2. Bagi peneliti lain, Dapat dijadikan sebagai bahan referensi dasar untuk

melakukan penelitian sejenis dan lebih lanjut dalam bidang yang sama yaitu

finance pembiayaan murabahah dan mudharabah terhadap profitabilitas (Return

on Asset)

3. Bagi pengembangan ilmu Akuntansi Syariah , sebagai referensi mengenai

Analisis Pengaruh Non Performing Finance Pembiayaan Murabahah dan

Mudharabah Terhadap Profitabilitas (Return on Asset) pada PT. Bank Syariah

Mandiri.

1.5 Lokasi dan Waktu Penelitian

Lokasi dan Waktu penelitian yang dilakukan oleh peneliti adalah sebagai berikut :

1.5.1 Lokasi Penelitian

Penelitian dilakukan pada PT. Bank Syariah Mandiri Kantor Cabang Pembantu

Jatibarang yang terletak di Jl. Siliwangi No. 16 Jatibarang Baru – Indramayu .

1.5.2 Waktu Penelitian

Adapun waktu penelitian mulai dari pengumpulan data sampai dengan

III

Tahap Pelaporan :

1.Menyiapkan draft skripsi

2. Sidang akhir skripsi

3.Penyempurnaan laporan skripsi

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pembiayaan Murabahah

Pengertian pembiayaan menurut Undang-Undang Nomor 10 Tahun 1998

bab 1 Pasal 1 ayat 12 merumuskan pengertian "Pembiayaan berdasarkan Prinsip

Syari'ah adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan dan kesepakatan antara bank dengan pihak lain, yang

mewajibkan pihak yang dibiayai untuk melunasi uang atau tagihan tersebut, setelah

jangka waktu yang tertentu dengan imbalan atau pembagian hasil

keuntungan"(www.depkeu.go.id).

Menurut Muhammad (2005:304) pengertian pembiayaan adalah :

“Pendanaan yang dilakukan oleh lembaga pembiayaan, seperti bank syariah dan

dikeluarkan untuk mendukung investasi yang telah direncanakan kepada

nasabah”.

Produk penyaluran dana kepada masyarakat atau pada bank syariah disebut juga

dengan pembiayaan. Pembiayaan pada bank syariah dapat terbagi menjadi beberapa

jual beli dilakukan dengan akad murabahah, salam, ataupun istishna. Penyaluran

dana dengan prinsip jual beli yang paling dominan adalah murabahah.

Menurut Ahmad Gozali (2005:94) mendefinisikan pengertian murabahah adalah sebagai berikut: “Suatu perjanjian yang disepakati antara bank syariah dengan nasabah dimana bank menyediakan pembiayaan untuk pembelian bahan baku atau modal kerja lainnya dalam bentuk barang yang dibutuhkan nasabah yang akan dibayar kembali oleh nasabah sebesar harga jual bank (harga beli bank + margin keuntungan) pada waktu dan mekanisme pembayaran yang ditetapkan sebelumnya pada awal”.

Menurut Ascarya (2007:164) mendefinisikan pengertian murabahah adalah sebagai berikut:

“Pembiayaan murabahah adalah penjualan barang oleh seseorang kepada pihak lain dengan pengaturan bahwa penjual berkewajiban untuk mengungkapkan kepada pembeli harga pokok dari barang dan margin keuntungan yang dimasukkan kedalam harga jual barang tersebut, pembayaran dapat dilakukan secara tunai maupun tangguh”.

Menurut Choudury :

Dominannya pembiayaan murabahah terjadi karena pembiayaan ini cenderung

memiliki risiko yang lebih kecil dan lebih mengamankan bagi shareholder

(Sumiyanto, 2004)

2.1.1.1 Syarat dan Komponen Pembiayaan Murabahah

Menurut Muhammad Syafi’i Antonio (2001:102) transaksi murabahah harus memenuhi syarat berikut ini:

1. Penjual memberi tahu biaya modal kepada nasabah,

2. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan, 3. Kontrak harus bebas dari riba,

4. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian,

Secara prinsip, jika syarat (1),(4), dan (5) tidak dipenuhi, pembeli memiliki piihan:

1. Melanjutkan pembelian seperti apa adanya,

2. Kembali kepada penjual dan menyatakan ketidaksetujuan atas barang yang dijual,

3. Membatalkan kontrak.

2.1.1.2 Jenis-Jenis Pembiayaan Murabahah

Jenis murabahah menurut Wiroso (2005:37) dapat dibedakan menjadi 2,yaitu:

1. Murabahah tanpa pesanan,

2. Murabahah berdasarkan pesananAdapun penjelasan dari kedua jenis

murabahah diatas adalah sebagai berikut:

1. Murabahah tanpa pesanan

Maksudnya, ada yang pesan atau tidak, ada yang beli atau tidak, bank syariah

menyediakan barang dagangannya, penyediaan barang tidak terpengaruh terkait

langsung dengan ada tidaknya pembeli.

Gambar 2.1

Skema Murabahah tanpa pesanan

Penjual/Bank

Barang (mabi)

Cost + Margin

Pembeli/Nasabah

Sumber : Akuntansi Syariah Di Indonesia (Sri Nurhayati Wasilah,2008:163) 2. Murabahah berdasarkan pesanan

Maksudnya bank syariah baru akan melakukan transaksi atau jual beli apabila ada

nasabah yang memesan barang sehingga penyediaan barang baru dilakukan jika ada

pesanan.

Murabahah berdasarkan pesanan dapat dibedakan menjadi 2,yaitu:

a. Bersifat mengikat, yaitu apabila telah dipesan maka harus dibeli,

b. Bersifat tidak mengikat, yaitu walaupun nasabah telah memesan barang, tetapi

nasabah tidak terikat, nasabah dapat menerima atau membelikan barang tersebut.

Gambar 2.2

Skema Murabahah berdasarkan pesanan

Sumber : Akuntansi Syariah Di Indonesia (Sri Nurhayati Wasilah,2008:163) Dari skema transaksi pembiayaan murabahah berdasarkan pesanan diatas dapat

1) Nasabah datang ke bank untuk mengajukan permohonan pembiayaan murabahah

kemudian nasabah diberikan persyaratan oleh pihak bank, setelah persyaratan

tersebut dipenuhi, pihak bank mengajukan harga kepada nasabah dan terjadi

negosiasi antara bank dengan nasabah baik dari segi harga, uang muka, cara

pembayaran, produk dan waktu pengiriman.

2) Setelah negosiasi selesai terjadi kesepakatan antara bank dan nasabah maka

terjadilah akad jual beli.

3) Dalam akad jual beli ini bank tidak memproduksi sendiri barang tersebut

melainkan membeli barang pesanan tersebut kepada supplier atau penjual.

4) Setelah barang pesanan tersebut dibeli maka bank langsung mengirimkannya

kepada nasabah.

5) Apabila barang sudah sampai ketangan nasabah maka nasabah akan menerima

dokumen penerimaan barang tersebut.

6) Nasabah membayar kepada bank sesuai dengan akad yang telah disepakati pada

awal transaksi.

2.1.1.3 Manfaat Pembiayaan Murabahah

Sesuai dengan sifat bisnis (tijarah), transaksi murabahah memiliki beberapa

manfaat, dengan demikian juga resiko yang harus diantisipasi. Menurut Wiroso

1) Adanya keuntungan yang muncul dari selisih harga beli dengan harga jual kepada

nasabah. Selain itu, sistem murabahah juga sangat sederhana. Hal tersebut

memudahkan penanganan administrasinya dibank syariah.

2) Mudah diimplementasikan, jual beli murabahah dengan cepat mudah

diimplementasikan dan dipahami, karena para pelaku bank syariah menyamakan

murabahah sama dengan kredit investasi konsumtif.

3) Pendapatan bank dapat diprediksi, dalam transaksi murabahah bank syariah dapat

melakukan estimasi pendapatan yang akan diterima, karena dalam transaksi

murabahah hutang nasabah adalah harga jual sedangkan dalam harga jual

terkandung porsi pokok keuntungan. Sehingga dalam keadaan normal bank dapat

memprediksi pendapatan yang akan diterima.

4) Menganalogikan murabahah dengan pembiayaan konsumtif, karena secara

sepintas terdapat persamaan antara jual beli murabahah dengan pembiayaan yang

diberikan adalah komoditi (barang) bukan uang dan pembayarannya dapat

dilakukan dengan secara tangguh atau cicilan ataupun cara lainnya. Namun jika

diperhatikan ketentuan fatwa yang ada dan dijalankan sesuai dengan konsep

syariah keduanya mempunyai karakteristiik yang berbeda.

2.1.1.4 Risiko pembiayaan murabahah

Menurut Muhammad Syafi’i Antonio Kemungkinan resiko yang harus

diantisipasi dalam pembiayaan murabahah adalah sebagai berikut:

2) Fluktuasi harga komparatif. Ini terjadi jika harga di pasar naik setelah bank

membelikannya untuk nasabah. Bank tidak bisa mengubah harga jual tersebut.

3) Penolakan nasabah, barang yang dikirim bisa saja ditolak oleh nasabah karena

berbagai sebab.

4) Dijual, karena murabahah bersifat jual beli dengan utang maka ketika kontrak

ditandatangani, barang tersebut menjadi milik nasabah. Nasabah bebas melakukan

apapun terhadap aset miliknya tersebut termasuk untuk menjualnya. Jika terjadi

demikian resiko default akan besar.

2.1.1.5 Non Performing Finance Murabahah

Pembiayaan murabahah merupakan jenis produk yang memiliki porsi

terbesar dalam banyak bank syariah diseluruh dunia. Hal ini disebabkan karena

sistem murabahah lebih mudah di mengerti oleh masyarakat dan juga oleh pegawai

bank yang selama ini telah mengenal sistem bunga.

Pemberian kredit atau pembiayaan berdasarkan prinsip syariah oleh bank

mengandung resiko kegagalan atau kemacetan dalam hal pelunasannya sehingga

dapat mempengaruhi tingkat kesehatan bank. Dalam hal ini pembiayaan murabahah

pun mempunyai resiko dalam pelunasan pembayaran dari nasabah atau kredit

bermasalah (non performing finance).

Dalam PSAK No.31 (revisi 2000) disebutkan bahwa non performing loan

pada umumnya merupakan kredit yang pembayarannya angsuran pokok dan / atau

bunganya telah lewat 90 hari atau lebih setelah jatuh tempo atau kredit yang

Secara luas non performing finance adalah suatu kredit yang pembayarannya

dilakukan tersendat-sendat dan tidak mencukupi kewajiban minimum yang ditetapkan

sampai dengan kredit yang sulit untuk memperoleh pelunasan atau bahkan tidak dapat

ditagih lagi. Dengan demikian maka jelas bahwa non performing finance mencakup

keseluruhan kualitas kredit yang digolongkan kredit kurang lancar, diragukan dan

macet.

Tinggi rendahnya risiko yang dihadapi bank dari seluruh jumlah pembiayaan

yang diberikan ditandai dengan tinggi rendahnya persentase risiko kredit. Pada

pembiayaan murabahah, tingkat risiko kredit yang mungkin terjadi karena nasabah

tidak dapat membayar angsuran, atau cicilan dari pembelian barang dari bank.

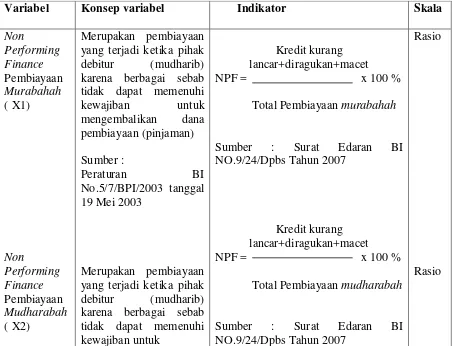

Non Performing finance murabahah berdasarkan Peraturan BI No.5/7/BPI/2003 tanggal 19 Mei 2003 (Reki,2008):

“Merupakan pembiayaan yang terjadi ketika pihak debitur (mudharib) karena

berbagai sebab tidak dapat memenuhi kewajiban untuk mengembalikan dana

pembiayaan (pinjaman)”.

Non performing Finance pembiayaan Murabahah dapat dirumuskan sebagai

berikut :

Jumlah pembiayaan murabahah bermasalah (Kurang lancar + diragukan + macet) Non Performing Finance Murabahah =

2.1.2 Pembiayaan Mudharabah

Pengertian pembiayaan menurut Kasmir (2007:73) dijelaskan sebagai berikut:

“Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil”.

Sedangkan pembiayaan menurut Habib Nazir dan Muhammad Hasanudin (2004:457)

adalah sebagai berikut :

“Pembiayaan merupakan salah satu tugas pokok bank yaitu pemberian fasilitas

penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan

deficit unit”.

Mudharabah berasal dari kata dharb, berarti memukul atau berjalan.

Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang

memukulkan kakinya dalam menjalankan usaha. Dalam prakteknya penyaluran dana

pada Bank syariah menggunakan prinsip syariah. Salah satu prinsip syariah tersebut

adalah prinsip bagi hasil. Dalam penelitian ini mudharabah merupakan pembiayaan

dengan prinsip bagi hasil.

Menurut Adiwarman A Karim pembiayaan mudharabah (2006:204) adalah :

“Al-mudharabah adalah bentuk kontrak antara dua pihak dimana satu pihak berperan sebagai pemilik modal dan mempercayakan sejumlah modalnya untuk dikelola oleh pihak kedua, yakni si pelaku usaha, dengan tujuan untuk mendapatkan uang”.

Berbeda pendapat dengan Sri Nurhayati wasilah (2008:130) dalam bukunya

mengemukakan Mudharabah adalah:

“Akad kerja sama usaha antara pemilik dana dan pengelola dana untuk melakukan kegiatan usaha, laba dibagi atas dasar nisbah bagi hasil menurut kesepakatan kedua belah pihak, sedangkan bila terjadi kerugian akan ditanggung oleh si pemilik dana kecuali disebabkan oleh misconduct, negligence atau violation oleh pengelola dana”.

Dari pengertian-pengertian di atas dapat disimpulkan bahwa pembiayaan

Mudharabah didanai sepenuhnya oleh pemilik dana (shahibul maal) dan pengelola

usaha (mudharib) hanya menjalankan usaha tanpa penanaman dana sesuai dengan

kesepakatan dan keuntungan dibagi berdasarkan nisbah yang telah disepakati diawal

akad, bila terjadi kerugian akan ditanggung oleh si pemilik dana, kecuali apabila

terjadi akibat kelalaian dari pengelola usaha maka kerugian ditanggung oleh

pengelola usaha.

2.1.2.1 Jenis-Jenis Pembiayaan Mudharabah

Pembiayaan mudharabah terbagi menjadi dua jenis yaitu mudharabah

muthlaqah dan mudharabah muqayyadah ( Muhammad Syafi’i Antonio, 2001:97).

Berikut ini adalah penjelasan dari jenis-jenis pembiayaan mudharabah tersebut:

1. Mudharabah Muthlaqah

Akad Mudharabah Muthlaqah adalah bentuk akad kerja sama antara pemilik

dana dan pengelola usaha, dimana pemilik dananya memberikan kebebasan kepada

Menurut Adiwarman A.Karim (2004:201):

”Mudharabah Muthlaqah adalah bentuk kerjasama antara shahibul maal dengan

mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis

usaha, waktu dan daerah bisnis”.

2. Mudharabah Muqayyadah

Akad Mudharabah Muqayyadah adalah bentuk akad kerja sama antara

pemilik dana dan pengelola usaha, dimana pemilik dananya memberikan batasan

kepada pengelola dana mengenai lokasi, cara, dan atau objek investasi/sektor

usaha.

2.1.2.2 Manfaat Pembiayaan Mudharabah

Pembiayaan mudharabah lebih memiliki manfaat bagi pemilik dana maupun

pengelola usaha seperti yang dikemukakan oleh Muhammad Syafi’i Antonio

(2001:97) bahwa terdapat beberapa manfaat pada pembiayaan mudharabah

diantaranya adalah:

1. Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha

nasabah meningkat.

2. Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara

tetap tetapi disesuaikan dengan pendapatan atau hasil usaha bank sehingga bank

tidak akan pernah mengalami negative speed.

3. Pengembalian pokok pembiayaan disesuaikan dengan cash flow atau arus kas

4. Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar

halal, aman dan menguntungkan karena keuntungan yang konkret dan

benar-benar terjadi itulah yang akan dibagikan.

5. Prinsip bagi hasil dalam al-mudharabah ini berbeda dengan prinsip bunga tetap

dimana bank akan menagih penerima pembiayaan (nasabah) sesuatu jumlah

bunga tetap berapa pun keuntungan yang dihasilkan nasabah, sekalipun merugi

dan terjadi krisis ekonomi.

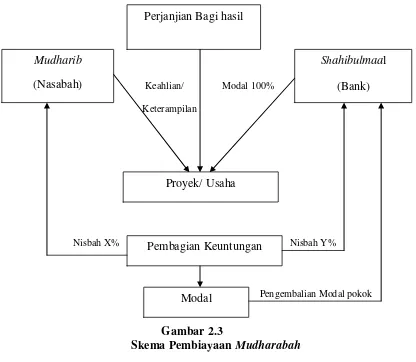

Secara umum, aplikasi perbankan al-mudharabah dapat digambarkan dalam skema

Keahlian/ Modal 100%

Keterampilan

Nisbah X% Nisbah Y%

Pengembalian Modal pokok

Gambar 2.3

Skema Pembiayaan Mudharabah

Sumber : Bank Syariah dari Teori ke Praktik

(Muhammad Syafi’i Antonio, 2001:98)

2.1.2.3 Non Performing FinanceMudharabah

Setiap usaha yang dilakukan oleh manajemen perbankan memiliki suatu

problem finance yang berdampak terhadap tingkat likuiditas, kecukupan modal,

efisiensi serta pengaruh inflasi, para analisa keuangan juga perlu memberi perhatian

yang cukup terhadap risiko yang timbul.

Perjanjian Bagi hasil

Shahibulmaal (Bank) Mudharib

(Nasabah)

Proyek/ Usaha

Pembagian Keuntungan

Pembiayaan atau kredit yang merupakan salah satu bentuk aktiva yang

produktif bank syariah yang memiliki kegagalan tidak tertagihnya kembali

pembiayaan yang telah disalurkan.

Menurut Muhammad (2002 : 310):

”Risiko pembiayaan muncul manakala bank tidak dapat memperoleh kembali

tagihannya atas pinjaman yang diberikan atau investasi yang sedang

dilakukan”.

Menurut Muhammad Syafi’i Antonio (2001 : 178):

” Risiko kredit muncul jika bank tidak bisa memperoleh kembali cicilan pokok dan atau bunga dari pinjaman yang diberikan atau investasi yang sedang dilakukannya. Penyebab utama terjadinya risiko kredit adalah terlalu mudahnya bank memberikan pinjaman atau melakukan investasi karena terlalu dituntut untuk memanfaatkan kelebihan likuiditas. Akibatnya penilaian kredit kurang cermat dalam mengantisipasi berbagai kemungkinan risiko usaha yang dibayarnya”.

Setiap pembiayaan memiliki risiko yang dihadapi oleh pihak bank maupun nasabah.

Muhammad Syafi’i Antonio (2001 : 94) berpendapat bahwa:

Terdapat risiko dalam pembiayaan mudharabah, terutama pada penerapannya dalam pembiayaan yang relatif tinggi, yaitu sebagai berikut :

1. Side Streaming, yaitu nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak.

2. Lalai dan kesalahan yang disengaja.

3. Penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur.

“Merupakan pembiayaan yang terjadi ketika pihak debitur (mudharib) karena

berbagai sebab tidak dapat memenuhi kewajiban untuk mengembalikan dana

pembiayaan (pinjaman)”.

Bank Indonesia mengintruksikan perhitungan non performing finance sesuai

dengan SE.BI No 3/30/DPNP Tanggal 14 Desember 2001 tentang perhitungan rasio

keuangan bank. (Elza Widyasari : 2009)

Jadi besarnya Non performing Finance pembiayaan Mudharabah dapat

dirumuskan sebagai berikut :

Jumlah pembiayaan mudharabah bermasalah (Kurang lancar + diragukan + macet) Non Performing Finance Mudharabah =

Total Pembiayaan mudharabah

2.1.3 Profitabilitas

Sebagaimana bank umum lainnya, tugas utama bank syariah adalah

mengoptimalkan laba, meminimalkan risiko, dan menjamin tersedianya likuiditas

yang cukup. Tingkat laba yang dihasilkan bank dikenal dengan istilah profitabilitas

yang merupakan pengukuran mengenai kemampuan bank untuk menghasilkan laba

dari asset yang digunakan. Tingkat profitabilitas ini diukur dengan menggunakan

rasio keuangan Return On Asset (ROA) karena ROA lebih memfokuskan pada

kemampuan perusahaan untuk memperoleh earning dalam operasi secara

Indonesia lebih mementingkan penilaian ROA daripada ROE karena Bank Indonesia

lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang

dananya sebagian besar berasal dari dana simpanan masyarakat sehingga ROA lebih

mewakili dalam mengukur tingkat profitabilitas perbankan (Dendawijaya, 2001)

Menurut Iwan Triyuwono dan Moh As’udi (2001 : 1) mengungkapkan:

” Laba (income) merupakan suatu pos dasar dan penting dalam L/K yang memiliki berbagai kegunaan dalam berbagai konteks. Laba pada umumnya dipandang sebagai suatu dasar bagi perpajakan, penentuan kebijakan pembayaran dividen, pedoman investasi, pengambilan keputusan dan unsur prediksi kinerja perusahaan”.

Menurut Iwan Triyuwono dan Moh As’udi (2001 : 87):

”Tujuan laba dalam akuntansi syariah adalah untuk memenuhi salah satu rukun islam yaitu kewajiban menunaikan zakat, oleh karena itu laba dalam akuntansi syariah perlu untuk menilai jalannya operasional usaha, apakah sudah dilakukan secara efisien atau belum. Hal ini sangat penting untuk melakukan pertanggung jawaban, baik pertanggung jawaban kepada pemilik (pemegang saham) maupun pertanggung jawaban kepada Allah SWT yang dimanifestasikan dalam bentuk penentuan pembayaran zakat”.

Segala aktivitas penghimpunan dan penyaluran dana tercermin dalam L/K

dimana proses pencatatan sampai tersususnnya L/K harus dilakukan dengan benar,

sehingga informasi yang dihasilkan dapat digunakan oleh pihak umum. Hal ini

menunjukkan bahwa sistem akuntansinya harus menjaga output yang dihasilkan tetap

dalam kebenaran, keadilan dan kejujuran (objective) sebagaimana halnya hakikat dan

keinginan dalam ajaran agama.

L/K yang diterbitkan bank syariah secara lengkap disyaratkan dalam PSAK 59

tahun 2002 yang terdiri dari :

2. Laporan Laba/Rugi

3. Laporan arus kas

4. Neraca

5. Laporan perubahan dana investasi terikat

6. Laporan sumber dan penggunaan dana zakat, infak dan shodaqah.

7. Laporan sumber dan penggunaan dana Qardul Hasan

Menurut Agus Sartono (2001 : 122) mengungkapkan:

”Profitabilitas adalah Kemampuan perusahaan memperoleh laba dalam hubungannya

dengan penjualan, total aktiva maupun modal sendiri”.

Sedangkan menurut Mahmoed (2004 : 20): ”Profitabilitas adalah Kemampuan suatu

bank untuk mendapatkan keuntungan”.

Dalam analisa profitabilitas akan dicari hubungan timbal balik antara pos-pos yang ada dalam income statement itu sendiri maupun hubungan timbal balik dengan pos-pos yang ada dalam neraca bank untuk mendapatkan berbagai indikasi yang berguna dalam mengukur efisiensi dan profitabilitas bank yang bersangkutan.

Manfaat dari rasio profitabilitas :

1. Mengetahui besarnya tingkat laba yang dihasilkan perusahaan dalam satu periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang. 3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal

5. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

Menurut Lukman Dendawijaya (2000 : 119) menyatakan bahwa :

Menurut Zainul Arifin (2003 : 64) bahwa ada dua rasio yang biasanya dipakai untuk

mengukur kinerja bank yaitu :

1. Return On Asset (ROA), adalah perbandingan antara pendapatan bersih (net income) dengan rata-rata aktiva (average assets) atau perbandingan dari laba sebelum pajak terhadap total asset yang dapat dirumuskan sebagai berikut :

Laba Sebelum Pajak

ROA = x 100%

Total Asset

Perhitungan ROA diatas sesuai dengan SE.BI 30/11/KEP DIR tanggal 30 April 1997 tentang penilaian kesehatan bank.

Penggunaan ROA dalam mengukur tingkat profitabilitas bank karena ROA lebih

memfokuskan pada kemampuan perusahaan untuk memperoleh earning dalam

operasi keseluruhan. Selain itu juga, dalam penentuan tingkat kesehatan suatu bank,

Bank Indonesia lebih mementingkan penilaian ROA daripada ROE karena Bank

Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan

asset yang dananya sebagian besar berasal dari dana simpanan masyarakat sehingga

ROA lebih mewakili dalam mengukur tingkat profitabilitas perbankan.

2. Return On Equity (ROE) didefinisikan sebagai perbandingan antara pendapatan bersih (net income) dengan rata-rata modal (average equity) atau investasi para pemilik bank. Dari pandangan para pemilik ROE adalah ukuran yang lebih penting karena merefleksikan kepentingan kepemilikan mereka. Secara matematis dapat dirumuskan sebagai berikut :

Laba Setelah Pajak

ROE = x 100%

Total Equity

Dalam Penelitian ini rasio yang digunakan dalam menilai tingkat profitabilitas

untuk mengukur kemampuan manajemen bank syariah dalam memperoleh

keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, Semakin

besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula

posisi bank tersebut dari segi penggunaan aset (Sudarini, 2005)

Mahmoed ( 2004 : 20 ), menjelaskan bahwa ada beberapa faktor yang mempengaruhi profitabilitas bank adalah :

1. Kualitas kredit atau pembiayaan yang diberikan dan pengembaliannya. 2. Jumlah modal.

3. Mobilisasi dana masyarakat dalam memperoleh sumber dana yang murah. 4. Perpencaran bunga bank

5. Manajemen pengalokasian dana dalam aktiva likuid. 6. Efisiensi dalam menekan biaya operasi.

2.1.4 Bank Syariah

Perbankan syariah dalam peristilahan internasional dikenal sebagai islamic

Banking atau juga disebut dengan interest-free banking. Peristilahan dengan

menggunakan Islamic tidak dapat dilepaskan dari asal-usul sistem perbankan syariah

itu sendiri. Bank syariah pada awalnya dikembangkan sebagai suatu respon dari

kelompok ekonom dan praktisi perbankan muslim yang berupaya mengakomodasi

desakan dari berbagai pihak yang menginginkan agar tersedia jasa transaksi keuangan

yang dilaksanakan sejalan dengan moral dan prinsip-prinsip syariah islam. Utamanya

adalah berkaitan dengan pelarangan praktik riba, kegiatan maisir (spekulasi), dan

Menurut Dahlan Siamat (2004:183) ” Bank Syariah adalah bank yang dalam

menjalankan usahanya berdasarkan pada prinsip-prinsip hukum atau syariah islam

dengan mengacu kepada Al-quran dan Al-hadist”.

Sedangkan, menurut Muhammad syafi’i Antonio Bank islam adalah Lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam.

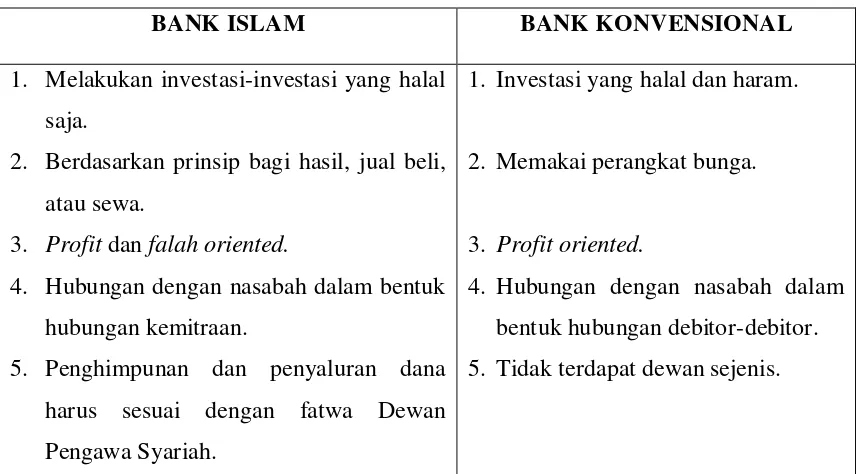

Menurut Muhammad Syafi’i Antonio (2001:34), yang membedakan antara

bank syariah dengan bank konvensional antara lain dapat dilihat dari tabel 2.1

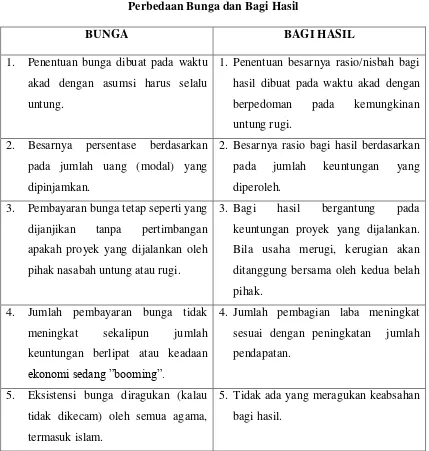

Tabel 2.1

Perbedaan Bank Syariah dan Bank Konvensional

BANK ISLAM BANK KONVENSIONAL

4. Hubungan dengan nasabah dalam bentuk

hubungan kemitraan.

5. Penghimpunan dan penyaluran dana

harus sesuai dengan fatwa Dewan

Pengawa Syariah.

1. Investasi yang halal dan haram.

2. Memakai perangkat bunga.

3. Profit oriented.

4. Hubungan dengan nasabah dalam

bentuk hubungan debitor-debitor.

5. Tidak terdapat dewan sejenis.

Sumber : Muhammad Antonio Syafi’i (2001 : 34)”Bank Syariah dari Teori ke

Praktik”

Hal pokok yang membedakan antara bank syariah dengan bank konvensional adalah

Bank syariah secara jelas telah mengharamkan riba (dalam hal bunga bank) yang

diberikan oleh bank konvensioanal. Sebagai gantinya, bank syariah membagi

keuntungan dengan cara bagi hasil.

Tabel 2.2

2. Besarnya persentase berdasarkan

pada jumlah uang (modal) yang

dipinjamkan.

2. Besarnya rasio bagi hasil berdasarkan

pada jumlah keuntungan yang

diperoleh.

3. Pembayaran bunga tetap seperti yang

dijanjikan tanpa pertimbangan

apakah proyek yang dijalankan oleh

pihak nasabah untung atau rugi.

3. Bagi hasil bergantung pada

keuntungan proyek yang dijalankan.

Bila usaha merugi, kerugian akan

ditanggung bersama oleh kedua belah

pihak.

4. Jumlah pembayaran bunga tidak

meningkat sekalipun jumlah

keuntungan berlipat atau keadaan ekonomi sedang ”booming”.

4. Jumlah pembagian laba meningkat

sesuai dengan peningkatan jumlah

pendapatan.

5. Eksistensi bunga diragukan (kalau

tidak dikecam) oleh semua agama,

termasuk islam.

5. Tidak ada yang meragukan keabsahan

bagi hasil.

2.1.5 Hubungan Non Performing Finance Pembiayaan Murabahah Terhadap

Profitabilitas

Setiap pembiayaan selalu diikuti kemungkinan pembiayaan bermasalah (non

performing loan/financing). NPL/NPF ini adalah salah satu risiko yang ditanggung

oleh bank syariah. Menurut Dahlan Siamat dalam Manajemen Lembaga Keuangan

(1999 : 83) menyebutkan bahwa :

”Risiko kredit / pembiayaan merupakan risiko akibat kegagalan atau

ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima dari

bank beserta imbalannya sesuai jangka waktu yang telah ditentukan”.

Risiko kerugian bank akibat pembayaran kembali yang tidak lancar dari

murabahah akan berpengaruh terhadap pendapatan atau profit yang diterima oleh

bank. Hal ini dikemukakan oleh Y,Sri Susilo, Sigit Triandaru, dan A. Totok Budi

Santoso (2000 : 30) dalam Bank dan lembaga Keuangan lainnya, yaitu :

”Alokasi dana (pembiayaan) yang telah berhasil dihimpun bank dalam berbagai

bentuk aktiva mengandung resiko yang berbeda-beda. Hal tersebut dapat

menggangu kelancaran dan kemampuan untuk memperoleh penghasilan”.

Pitri (2006) dalam penelitiannya mengemukkan bahwa :

”Tingkat risiko kredit murabahah tidak mempunyai hubungan yang signifikan

terhadap profitabilitas bank syariah, hal ini didasarkan pada perhitungan statistik yang

membuktikan bahwa hipotesis (Ho) untuk signifikan variabel X terhadap Y diterima,

pada bank syariah yang relatif kecil, hal ini disebabkan karena : bank belum lama

beroperasi sehingga pengendalian terhadap pembiayaan masih relati mudah”..

Sehingga penulis dalam hal ini perlu mengadakan penelitian lebih lanjut

mengenai pengaruh pembiayaan / kredit bermasalah (non performing finance)

murabahah terhadap profitabilitas di bank syariah mandiri.

Berdasarkan teori diatas, maka non performing finance murabahah memiliki

hubungan dengan profitabilitas bank syariah. Hubungan ini akan dibuktikan dalam

penelitian untuk mengetahui seberapa besar pengaruhnya pada objek peniliti.

2.1.6 Hubungan Non Performing Finance Pembiayaan Mudharabah

Terhadap Profitabilitas

Menurut Y,Sri Susilo, Sigit Triandaru, dan A. Totok Budi Santoso dalam

Bank dan lembaga Keuangan lainnya (2000 : 32), yaitu :

”Dampak dari pembiayaan bermasalah (non performing finance) mudharabah yang terjadi adalah pendapatan bagi hasil semakin rendah, dengan begitu laba yang diperoleh bank menjadi kecil. Bank yang mempunyai Non Performing Finance akan semakin berat menanggung beban”.

Dalam hal ini laba yang dimaksud adalah keuntungan/laba keseluruhan yang

dihasilkan dari perhitungan tingkat profitabilitas (return on asset).

Risiko pembiayaan (non performing finance) mudharabah merupakan risiko

yang terkait pembiayaan berbasis Natural Uncertainty Contracts (NUC).

Menurut Adiwarman (2008: 104) yang dimaksud analisis risiko pembiayaan berbasis

”Mengidentifikasi dan menganalisis dampak dari seluruh risiko nasabah sehingga keputusan pembiayaan yang di ambil sudah memperhitungkan risiko yang ada dari pembiayaan mudharabah”.

Penilaian risiko ini mencakup 3 (tiga) aspek, yaitu :

1. Business Risk ( risiko bisnis yang dibiayai), yaitu risiko yang terjadi pada First Way Out.

2. Shrinking Risk (risiko berkurangnya nilai pembiayaan mudharabah) yaitu risiko yang terjadi pada second way out.

3. Character Risk (risiko karakter buruk mudharib), yaitu risiko yang terjadi pada Third way out.

Risiko yang terjadi dari peminjaman adalah peminjaman yang tertunda atau

ketidakmampuan untuk membayar kewajiban yang telah dibebankan.

Menurut Syafi’i Antonio (2007), resiko kredit ( non performing finance) yang terdapat dalam mudharabah, terutama pada penerapan dalam pembiayaan, relatif tinggi, yaitu :

1. Side Streaming, nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak (moral hazard).

2. Lalai dan kesalahan yang disengaja.

3. Penyembunyian keuntungan oleh nasabah, bila nasabahnya tidak jujur (adverse selection).

4. Tingkat resiko pembiayaan mudharabah merupakan suatu kualitas yang menyatakan keadaan pembiayaan yang diperoleh dari aktivitas bagi hasil (mudharabah). Tingkat resiko pembiayaan mudharabah dapat dihitung berdasarkan perbandingan antara jumlah pembiayaan mudharabah yang bermasalah (non performing loan mudharabah) karena pengembaliannya tidak sesuai yang telah disepakati dengan total pembiayaan mudharabah secara keseluruhan.

Roni Zarka(2006) dalam penelitiannya yang berjudul ”Pengaruh resiko pembiayaan

mudharabah terhadap profitabilitas (ROA) dimana hasil penelitiannya menunjukkan

bahwa risiko pembiayaan mudharabah memiliki pengaruh yang signifikan terhadap

profitabilitas bank syariah, hal ini dapat terlihat dari nilai koefisien determinannya

Berdasarkan uraian diatas, dapat ditarik kesimpulan bahwa terdapat hubungan

antara besarnya pembiayaan yang disalurkan oleh bank syariah dan risiko

pembiayaan akibat adanya pembiayaan bermasalah (non performing finance)

mudaharabah terhadap profitabilitas diperoleh atau dihasilkan oleh bank syariah.

2.1.7 Hubungan Non Performing Finance Pembiayaan Murabahah dan Non

Performing Finance Pembiayaan Mudharabah Terhadap Profitabilitas Non performing finance atau pembiayaan bermasalah dalam jumlah besar

dapat mendatangkan dampak yang kurang menguntungkan baik bagi pemberian

pembiayaan, dunia perbankan maupun terhadap kegiatan ekonomi dan moneter

negara. Dalam bank syariah produk pembiayaan yang ditawarkan terdiri dari :

1. Pembiayaan atas dasar prinsip Murabahah

2. Pembiayaan atas dasar prinsip Mudharabah

3. Pembiayaan atas dasar prinsip Musyarakah

4. Pembiayaan atas dasar prinsip Qardhul hasan

Dalam pemberian pembiayaan tersebut diatas terdapat resiko pengembalian yang

akan berakibat terjadinya kredit bermasalah. Menurut Mahmoedin (2004:111), bahwa

terdapat dampak yang akan di akibatkan oleh pembiayaan bermasalah yaitu :

”Dampak terhadap kelancaran operasi bank pemberi pembiayaan,

CAR akan menurun, sehingga bank memerlukan modal dana segar. Apabila bank syariah tidak dapat menambah modal sendiri maka nila kesehatan operasi bank akan menurun. Hal ini akan mempengaruhi kepercayaan masyarakat terhadap bank tersebut”.

Menurut Lukman Dendawijaya (2000:88) mengemukakan :

”Implikasi bagi pihak bank sebagai akibat dari timbulnya kredit

bermasalah/NPF diantaranya akan mengakibatkan hilangnya kesempatan memperoleh income (pendapatan) dari kredit yang diberikan, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas bank”

Menurut Drs.H.As Mahmoeddin (2002:20) mengemukakan bahwa :

”Tingkat Keuntungan sangat tergantung pada kelancaran kredit yang diberikan

kepada masyarakat, Jika terjadi kredit bermasalah yang mengarah kepada kredit

macet dan merugikan, maka tingkat profitabilitas pasti akan terganggu”.

Lukman Dendawijaya (2005:83) mengemukakan bahwa akibat dari timbulnya

kredit bermasalah dari suatu pembiayaan dapat berupa :

1) Dengan adanya kredit bermasalah bank akan kehilangan kesempatan untuk memperoleh pendapatan dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas atau rentabilitas bank.

2) Return On Assets (ROA) mengalami penurunan.

(Ronie:2008)

Menurut Mahmoedin (2004:52) , non performing finance pada dasarnya disebabkan

oleh faktor intern dan ekstern. Kedua faktor tersebut tidak dapat dihindari mengingat

adanya kepentingan yang saling berkaitan sehingga mempengaruhi kegiatan usaha

1) Faktor Intern

Faktor intern yang disebabkan oleh kelalaian dalam bank syariah tersebut yang terdiri dari:

1. Kebijakan pemberian kredit yang terlalu ekspansif 2. Penyimpangan pemberian kredit

3. Itikad kurang baik pemilik atau pengurus dan pegawai bank 4. Lemahnya system administrasi dan pengawasan kredit 5. Lemahnya system informasi kredit

2) Faktor Ektern

Selain faktor intern. non performing finance juga dapat disebabkan oleh faktor ekstern yaitu:

1. Kegagalan usaha debitur

2. Menurunnya kegiatan ekonomi dan tingginya suku bunga

3. Pemanfaatan iklim persaingan perbankan yang tidak sehat oleh debitur 4. Musibah yang terjadi pada usaha debitur atau kegiatan usahanya

(Reki Fiswara,2008)

Berdasarkan uraian diatas dapat disimpulkan bahwa pembiayaan pada bank

syariah bertujuan mencapai laba/tingkat profitabilitas yang cukup dan tingkat

pembiayaan bermasalah yang rendah. Semakin kecil/rendah non performing finance

pembiayaan murabahah dan mudharabah maka berpengaruh pada peningkatan