Diajukan Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

IDA NURAIDA

105046101677

KONSENTRASI PERBANKAN SYARIAH

PRODI MUAMALAT ( EKONOMI ISLAM )

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Diajukan kepada Fakultas Syariah dan Hukum

untuk Memenuhi Syarat-syarat Mencapai

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh

Ida Nuraida

NIM: 105046101677

Di bawah Bimbingan

Pembimbing

Prof. Dr. Hj Huzaemah Tahido Yanggo, MA

NIP: 194512301967122001

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

Syarif Hidayatullah (UIN) Jakarta

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif

Hidayatullah (UIN) Jakarta

3. Jika dikemudian hari terbukti bahwa hasil karya ini bukan hasil karya asli

saya atau merupakan hasil dari jiplakan orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri Syarif

Hidayatullah (UIN) Jakarta

Jakarta, 29 April 2010

munaqasyah Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta pada Senin, 15 Maret 2010. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) pada Program Studi Muamalat (Ekonomi Islam) Jurusan Perbankan Syariah Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 29 April 2010 Dekan

Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM

NIP. 195505051982031012

Panitia Ujian Munaqasyah

1. Ketua : Dr. Euis Amalia, M.Ag. (.…..…………..…)

NIP. 197107011998032002

Sekretaris : H.Ah. Azharuddin Lathif, M.Ag, M.H. (………..…….…..) NIP. 197407252001121001

2. Penguji I : Prof. Dr. H. M Amin Suma, SH, MA, MM. (……….)

NIP. 195505051982031012

Penguji II : Ir. M. Nadrtuzzaman Hosen, MS.,MSc. Ph. D. (……….)

NIP. 196106241985121001

3. Pembimbing : Prof. Dr. Hj. Huzaemah Tahido Yanggo, MA. (……….)

Rasa syukur yang terdalam penulis haturkan ke Dzat yang maha Rahman bagi

semesta alam dan Rahim bagi semua hamba yang selalu menjalankan perintah-Nya,

yang telah menciptakan rasa cinta dan kasih kepada hati manusia.

Sholatullah Wasalamuh senantiasa tercurah kepada Rasulullah SAW, yang tak

pernah lelah untuk selalu membimbing umatnya dengan penuh kasih sayang, kepada

keluarganya, sahabat serta umatnya sepanjang zaman semoga kita mendapat

syafa’atnya di yaumul Ba’ts.

Penulis bersyukur setelah proses yang cukup panjang dan melelahkan yang

sarat akan gangguan dan hambatan, akhirnya dengan limapahan kasih dan

sayang-Nya, penulis mampu menyelesaikan skripsi yang berjudul” Manajemen Pembiayaan

Mudharabah Bermasalah”.

Penulis menyadari dengan kesederhanaan karya tulis ini yang masih banyak

kekurangan. Namun dengan ini juga penulis tidak bisa menutup mata akan peran

berbagai pihak yang telah banyak membantu dalam proses penyelesaian skripsi ini.

Perkenankan penulis untuk mengucapkan kata terima kasih yang sedalam-dalamnya

kepada:

2. Ibu Dr.Euis Amalia, M.Ag selaku Ketua Program Studi Mu’amalat

Konsentrasi Perbankan Syariah dan Bapak H. Azharudin Latif M.Ag, selaku

Sekretaris Program Studi Muamalat Konsentrasi Perbankan Syariah.

3. Bunda dan Ayah Tersayang, Hj Siti Maryam dan H. Daud H.M, Orang Tua

yang tiada lelah dan letih dalam memberi doa, semangat, harapan dan seluruh

limpahan kasih dan cintanya kepada penulis dalam segala-galanya.

Trimakasih you’re The Best My Parent’s.

4. Para Dosen Fakultas Syariah dan Hukum yang telah memberikan segala

pengetahuan kepada penulis sehingga dapat membuka wacana dan

pengetahuan bagi penulis terutama dalam pembelajaran pada bidang ekonomi

Islam.

5. Seluruh staff dan pihak lainnya dari Perpustakaan fakultas Syariah dan

Hukum, Perpustakaan Umum UIN Syarif Hidayatullah Jakarta serta

Perpustakaan Muamalat Institute yang telah membantu dan memberikan

fasilitas kepada penulis dalam proses penyelesaian skripsi ini.

6. Yayah Fazriah, Lia Dahlia, Ahmad Izudin, Fahmi Adam, Nurkholis Aulia

Rachman, adik-adik Qu Terkasih yang selalu memberikan semangat dan doa

7. Tuk Suami_Qu tersayang, “Bang Nur Hasan”, terimakasih dah memberikan

doa, dukungan, limpahan kasih sayang yang begitu dalam kepada penulis,

moga ikatan suci qta tetap terjaga dan abadi,, amin..

8. Geng 6, trimakasih teman bwt semua dukungan dan doanya, put, selai, yayah

yang menjadi motivator penulis karena mereka kalian lulus lebih dulu, yang

kemudian disusul ma’ nyai dan wiwi. Semoga persahabatan kita tetap terjalin

dan terjaga sampai nanti.

9. Mba narti, serta pihak Muamalat Institute yang telah memberikan data dan

informasi dalam proses penulisan skripsi ini, trimakasih mba nartiiiiii..

10.Seluruh pegawai BMT CSM; Pa zar, Mba diah, Bang ero, Bang zul, Bang

didi, Mba nur, Pa sis, lucky, terimakasih atas doa dan semangatnya, terutama

tuk pa zar dan mba diah yang telah memberikan kesempatan kepada penulis

tuk menyelami ilmu di BMT CSM, hatur nuhun….

11.Semua pihak yang telah membantu dan memberikan doa dan dukungan dalam

proses penyelesaian skripsi yang tidak bisa penulis sebutkan. Trimakasih

semuanya!

iv penguasa seluruh manusia.

Jakarta, 14 Jummadil Awwal 1431 H

29 April 2010

A. Latar Belakang Masalah

Syari’at Islam merupakan petunjuk kehidupan yang bersifat komprehensif, ia

mencakup segala dimensi kehidupan dan mampu menghadirkan alternatif solusi atas

persoalan kehidupan. Seorang muslim yang mampu mempelajari kandungan

Al-Qur’an dan Sunnah secara mendalam, akan dapat melihat luasnya ruang lingkup

syari’ah. Syari’ah tidak hanya mengatur hubungan transendental seorang hamba

dengan Tuhannya, yakni terkait dengan hukum-hukum ibadah1, akan tetapi syari’ah

juga mengatur hubungan bermuamalat di antara sesama manusia, dalam hal ini adalah

perbankan.

Keberadaan perbankan syari’ah di tanah air sudah tidak lagi dianggap tamu

asing, kinerja dan kontribusinya mulai dirasakan oleh berbagai kalangan masyarakat.

Kenyataan akan ketahanan bank syari’ah terhadap krisis ternyata menjadi daya tarik

bagi kalangan pelaku perbankan. Tidak hanya itu, keberadaan bank dengan sistem

operasional syari’ah telah lama dinanti oleh umat Islam di tanah air, ternyata telah

membuka peluang yang amat luas bagi calon nasabah yang memiliki loyalitas tinggi

1

Ahmad, Ibrahim Abu Sinn, Manajemen Syari’ah : Sebuah Kajian Historis dan

Kontemporer, (Jakarta : PT RajaGrafindo Persada, 2008), Edisi 1, h. 13

terhadap sistem syari’ah untuk ikut bergabung di bank syari’ah2. Perbankan syari’ah

di Indonesia mengalami perkembangan yang sangat signifikan setiap tahunnya, hal

itu ditunjukkan dengan meningkatnya jumlah bank syari’ah yang diikuti dengan

pertumbuhan volume usaha yang berkualitas baik. Direktorat perbankan syari’ah

mencatat jumlah jaringan kantor perbankan syari’ah pada bulan desember 2007

berjumlah 711 kantor, dengan rincian yaitu 3 Bank Unit Syari’ah (BUS), 25 Unit

Usaha Syari’ah (UUS), 222 Kantor Cabang (KC), 118 Kantor Cabang Pembantu

(KCP), 204 Kantor Kas (KK), 114 Bank Perkreditan Rakyat Syari’ah (BPRS) dan 25

Unit Pelayanan Syari’ah (UPS)3.

Bank sebagai salah satu lembaga keuangan memiliki fungsi menghimpun

dana masyarakat. Dana yang telah terhimpun, kemudian disalurkan kembali kepada

masyarakat. Kegiatan bank mengumpulkan dana disebut dengan kegiatan funding.

Sementara kegiatan menyalurkan dana kepada masyarakat oleh bank disebut dengan

kegiatan financing atau lending. Dalam menjalankan dua aktifitas besar tersebut,

bank syari’ah harus menjalankan sesuai dengan kaidah-kaidah perbankan yang

berlaku4, yakni bersumber pada prinsip-prinsip syari’ah.

2

Kurnia, Agung Robiansyah, Pengembangan Produk Pembiayaan pada Perbankan

Syari’ah, Skripsi Mahasiswa UIN Syarif Hidayatullah Jakarta Jurusan Perbankan Syari’ah Prodi Muamalat, tahun 2005, h. 1

3

Harun, Masykur, Manajemen Risiko Operasional Bank Syari’a h: Studi pada UUS Bank

Bukopin, Skripsi Mahasiswa UIN Syarif Hidayatullah Jakarta, Jurusan Perbankan Syari’ah Prodi Muamalat, tahun 2008, h. 1

4

Muhammad, Manajemen Dana Bank Syari’ah, (Yogyakarta : Ekonisia, 2005), Edisi 1, cet

Bank sebagai lembaga perantara jasa keuangan (financial intermediary), yang

tugas pokoknya adalah menghimpun dana dari masyarakat, diharapkan dengan dana

dimaksud dapat memenuhi kebutuhan dana pembiayaan yang tidak disediakan oleh

dua lembaga sebelumnya (swasta dan pemerintah)5. Dalam pemberian kredit pada

bank konvensional kepada nasabah yang memerlukan pinjaman uang, bank

mengambil bagian keuntungan berupa bunga dan provisi dengan cara membungakan

uang yang dipinjamkan tersebut. Akan tetapi, dalam perbankan syariah, meniadakan

transaksi semacam ini dan mengubahnya menjadi pembiayaan, dimana bank

meminjamkan sejumlah dana/uang pada nasabah dengan akad berdasarkan sistem

bagi hasil.

Sebagai mahkluk sosial, kebutuhan akan kerja sama antara satu pihak dengan

pihak lain guna meningkatkan taraf perekonomian dan kebutuhan hidup, atau

keperluan-keperluan lain, tidak bisa diabaikan. Kenyataan menunjukkan bahwa

diantara sebagian manusia memiliki modal, tetapi tidak bisa menjalankan

usaha-usaha produktif, atau memiliki modal besar dan bisa berusaha-usaha produktif, tetapi

keinginan membantu orang lain yang kurang mampu dengan jalan mengalihkan

sebagian modalnya kepada pihak yang memerlukan. Di sisi lain, tidak jarang pula

ditemui orang-orang yang memiliki kemampuan dan keahlian berusaha secara

produktif, tetapi tidak memiliki atau kekurangan modal usaha. Berdasarkan hal itulah,

5

sangat diperlukan adanya kerjasama pemilik modal dengan orang-orang yang tidak

mempunyai atau kekurangan modal.6 Dalam hal ini adalah para investor yang

menyimpan (saving) uangnya di suatu lembaga perbankan, kemudian pihak

perbankan menyalurkan uang investor tersebut kepada nasabah yang membutuhkan

pinjaman, untuk kemudian dikelola dan menghasilkan profit yang berguna untuk

semua pihak yang terlibat.

Bank menyediakan sebagian dari pembiayaan bagi usaha atau kegiatan

tertentu dari nasabah. Selanjutnya nasabah mengelola usaha tersebut tanpa campur

tangan bank, tapi bank mempunyai hak untuk mengajukan usul dan melakukan

pengawasan. Atas penyediaan dana tersebut bank mendapat imbalan atas keuntungan

yang besarnya ditetapkan atas dasar persetujuan kedua belah pihak. Apabila terjadi

kerugian atas usaha yang dibiayai tersebut sepenuhnya ditanggung oleh bank, kecuali

atas dasar kelalaian nasabah.7

Pembiayaan yang dimaksud adalah pembiayaan mudharabah yaitu

pembiayaan disediakan oleh bank kepada nasabah dalam bentuk pembiayaan

berdasarkan sistem bagi hasil. Pembiayaan mudharabah adalah kerjasama yang

dilakukan antara pemilik dana (shahibul maal) dengan pengusaha (mudharib) untuk

melakukan suatu usaha bersama dan pemilik dana tidak boleh mencampuri

6

Helmi, Karim, Fiqh Muamalah (Jakarta : PT RjaGrafindo Persada,1997), Ed. 1, Cet ke-2, h.

12

7

Ibrahim, Lubis, Ekonomi Islam Suatu Pengantar, (Jakarta : Kalam Mulia, 1995), cet ke-1, h.

pengelolaan bisnis sehari-hari, keuntungan yang diperoleh antara keduanya dengan

perbandingan (nisbah) yang telah disepakati sebelumnya.8

Istilah mudharabah sesungguhnya tidak muncul pada masa Nabi Muhammad

saw, tapi jauh sebelum Nabi lahir. Menurut Abraham L. Udovitch, istilah itu muncul

sebagai kerjasama bangsa semenanjung Arab yang berkembang dalam konteks

perdagangan para kafilah Arab sebelum Islam.9 Pembiaran Nabi SAW terhadap

mudharabah ini mengindasikan bahwa kerja sama dua pihak dengan mempertemukan

modal dan usaha merupakan kerjasama yang sangat penting dalam kehidupan

manusia.10 Berdasarkan kenyataan itulah, maka praktik pembiayaan mudharabah

dapat dilaksanakan oleh perbankan syariah tanpa mengkhawatirkan adanya sesuatu

yang mengandung bathil didalam nya (riba).

Mudaharabah merupakan suatu akad perjanjian antara bank dengan nasabah,

dimana dana yang dikeluarkan semuanya bersumber dari bank, dalam pembiayaan

mudharabah terdapat istilah kepercayaan antara bank dengan pengelola, oleh karena

itu mudharabah adalah pembiayaan yang cukup rentan dengan risiko, karena

dikhawatirkan nasabah pengelola pembiayaan tersebut melakukan suatu

kecurangan-kecurangan yang tidak diketahui oleh bank.

8

Muhammad, Manajemen Dana Bank Syari’ah, (Yogyakarta : Ekonisia, 2005), edisi 1, cet

ke-2, h. 52

9

Muhammad, Kontruksi Mudharabah dalam Bisnis Syariah ;Mudharabah dalam Wacana

Fiqh dan Praktik Ekonomi Modern, (Yogyakarta : PSEI, 2003), Cet ke-1, h. 144

10

Muhammad, Kontruksi Mudharabah dalam Bisnis Syariah ;Mudharabah dalam Wacana

Bank merupakan institusi paling rentan terhadap kegagalan, tetapi justru tidak

boleh gagal. Kegagalan sebuah bank akan berdampak kepada sistem perbankan dan

bahkan sistem perekonomian (systemicrisk)11, akan tetapi, bank sebagaimana

lembaga keuangan atau perusahaan umumnya dalam menjalankan kegiatan guna

mendapatkan hasil usaha (return) selalu dihadapkan pada risiko. Risiko mungkin

terjadi dapat menimbulkan kerugian bagi bank jika tidak dideteksi serta tidak dikelola

sebagaimana mestinya. Untuk itu, bank harus mengerti dan mengenal risiko-risiko

yang mungkin timbul dalam melaksanakan kegiatan usahanya. Risiko dapat

dikatakan sebagai peluang terjadinya kerugian atau kehancuran. Lebih luas risiko

dapat diartikan sebagai kemungkinan terjadinya hasil yang tidak diinginkan atau

berlawanan dari yang diinginkan.12 Untuk itulah manajemen pembiayaan

mudharabah bermasalah sangat diperlukan dalam sebuah institusi perbankan.

Risiko yang diterima oleh sebuah bank adalah kemungkinan terjadinya sebuah

peristiwa atau serangkaian peristiwa bersifat negatif13 dan risiko sering diartikan

sebagai ketidakpastian (uncertainty)14. Semua orang menyadari bahwa dunia penuh

dengan ketidakpastian, kecuali kematian, meskipun demikian juga tetap mengandung

ketidakpastian di dalamnya, antara lain mengenai kapan, maupun penyebabnya.

11

Robert, Tampubolon, Risk Management : Manajemen Risiko Pendekatan Kualitatif,

(Jakarta : PT Elex Media Komputindo, 2004), Cet ke 2, h. 7

12

Ferry, N Idroes, Sugiarto, Manajemen Risiko Perbankan dalam Konteks Kesepakatan Basel

dan Peraturan Bank Indonesia, (Yogyakarta : Graha Ilmu, 2006), h. 6-7

13

Robert, Tampubolon, Risk Management : Risiko Manajemen Pendekatan Kualitatif, h. 4

14

Hinsa, Siahaan, Manajemen Risiko, Konsep, Kasus, dan Implementasi, (Jakarta: PT Elex

Ketidakpastian mengakibatkan adanya risiko (yang merugikan) bagi pihak-pihak

yang berkepentingan, lebih-lebih dalam dunia bisnis.15

Oleh karena itu, sebagai lembaga keuangan yang mempunyai otoritas dalam

perkembangan dan pertumbuhannya, maka sebuah bank harus bisa menganalisa,

memprediksi serta mengelola kemungkinan-kemungkinan terjadinya suatu

risiko/kerugian, yaitu dengan membentuk suatu sistem yang bertujuan untuk

memenej risiko pembiayaan mudharabah bermasalah. Dari kemampuan manajerial

risiko/pembiayaan bermasalah yang baiklah kerugian dapat diminimalisir bahkan

mungkin dapat dihindari agar tidak terjadi di masa yang akan datang.

Bank Muamalat Indonesia merupakan bank pertama yang menjalankan

prinsip operasionalnya berdasarkan syari’ah, sebagai bank syari’ah pertama, Bank

Muamalat juga termasuk bank komersil yang dalam operasinya tidak terlepas dari

usaha-usaha mencapai keuntungan yang akan dibagi-bagikan kepada nasabah

penabung. Akan tetapi, walaupun dalam operasionalnya Bank Muamalat menjalankan

konsep syari’ah, Bank Muamalat juga tidak terlepas dari adanya risiko yang

ditimbulkan oleh berbagai pihak, baik pihak intern maupun ekstern yang semuanya

itu dapat menimbulkan kemungkinan terjadinya kerugian bagi bank dan nasabah, oleh

karena itu, sebagai sebuah bank yang mempunyai otoritas besar dalam

pendistribusian dana keuangan masyarakat (penabung) kepada para defisit unit, maka

15

Soeisno, Djojosoedarso, Prinsip-prinsip Manajemen Risiko Asuransi, (Jakarta : Salemba

Bank Muamalat harus mempunyai suatu sistem/alat yang bisa mengantisipasi

sebelum terjadinya suatu risiko, terutama risiko pada pembiayaan mudharabah.

Mudharabah merupakan salah satu produk pembiayaan yang sering dilakukan

oleh Bank Muamalat dalam menyalurkan pembiayaan kepada masyarakat dan ia

memiliki risiko yang relatif tinggi, diantaranya : side streaming, lalai, kesalahan yang

disengaja, dan penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur.

Berdasarkan latar belakang masalah diatas, maka penulis tertarik untuk mengangkat

permasalahan tersebut menjadi sebuah skripsi yang berjudul MANAJEMEN

PEMBIAYAAN MUDHARABAH BERMASALAH.

B. Pembatasan dan Perumusan Masalah

Bank merupakan suatu lembaga yang sangat berperan penting terhadap

perekomomian suatu Negara. Di dalam bank Islam, metode penyaluran dana jauh

berbeda dari bank konvensional karena bank Islam tidak mengenal istilah kredit

dalam hal penyaluran pinjaman dananya, akan tetapi bank Islam menyebut istilah

tersebut sebagai pembiayaan dengan sistem bagi hasil (loss and profit sharing).

Produk pembiayaan yang ditawarkan oleh bank Islam, khususnya Bank Muamalat

banyak macamnya, antara lain seperti pembiayaan musyarakah, mudharabah, dan

musaqah/muzarra’ah dimana keuntungan yang diperoleh berdasarkan sistem bagi

Agar penelitian ini tidak menyimpang dari pembahasan dan agar tidak terjadi

pembahasan yang terlalu luas, maka penulis membatasi pembahasan pada skripsi ini

terbatas pada pembiayaan mudharabah dan cara untuk meminimalisasi pembiayaan

mudharabah bermasalah yang dihadapi oleh Bank Muamalat.

Dari pembatasan masalah di atas, maka dapat di rumuskan permasalahan sebagai

berikut :

1. Bagaimanakah prosedur pelaksanaan pembukaan pembiayaan mudharabah

pada Bank Muamalat Indonesia ?

2. Faktor-faktor apa sajakah yang mempengaruhi pembiayaan mudharabah

bermasalah pada Bank Muamalat Indonesia ?

3. Bagaimanakah langkah-langkah penyelesaian pembiayaan mudharabah

bermasalah pada Bank Muamalat Indonesia ?

C. Tujuan dan Manfaat Penelitian

Tujuan Penelitian

Adapun tujuan penulisan skripsi ini adalah :

1. Untuk mengetahui bagaimana prosedur pemberian pembiayaan mudharabah

yang dilakukan oleh Bank Muamalat Indonesia.

2. Untuk mengetahui penyebab/faktor-faktor yang mempengaruhi pembiayaan

3. Untuk mengetahui bagaimana penanganan / penyelesaian pembiayaan

mudharabah bermasalah yang dilakukan oleh Bank Muamalat Indonesia

dalam meminimalisasi risiko pembiayaan mudharabah bermasalah.

Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat untuk :

1. Menambah khazanah ilmu pengetahuan dan sebagai referensi, atau literature

yang bermanfaat bagi mahasiswa serta staf pengajar yang ingin mengetahui

lebih dalam tentang manajemen pembiayaan mudharabah bermasalah.

2. Hasil penelitian ini diharapkan dapat memberikan masukan yang bermanfaat

dalam menentukan langkah selanjutnya ke arah yang lebih baik dalam dunia

perbankan. Khususnya Bank Muamalat Indonesia dalam menangani

pembiayaan mudharabah bermasalah.

D. Objek Penelitian

Objek penelitian yang dijadikan oleh penulis dalam melakukan penelitian ini

adalah Lembaga Keuangan Syari’ah yaitu Bank Muamalat Indonesia, Tbk yang

berlokasi di Jl. Sudirman Kav 51, Gedung Arthaloka, Jakarta Pusat yang mana bank

ini merupakan salah satu bank yang menerapkan dan memprakarsai pembiayaan bagi

E. Metode Penelitian

1. Jenis Penelitian

Dalam penelitian ini penulis menggunakan metode penelitian “Kualitatif

Kuantitatif”, yaitu metode yang data-datanya tidak berwujud angka-angka angka

biasa berupa verbal yang diperoleh dari pengamatan, wawancara atau bahan tertulis.

Dan data yang berwujud adalah data yang diperoleh sebagai hasil penjumlahan.

Metode penelitian ini bersifat desktiptif, karena data yang dianalisis itu berupa

deskripsi.

Deskriptif menurut pengertiannya adalah pencarian fakta dengan interpretasi

yang tepat16. Kualitatif adalah penelitian yang berupa kata-kata atau gambar bukan

angka-angka, kalaupun ada angka-angka sifatnya sebagai penunjang.17

Jadi, penelitian Deskriptif Kualitatif adalah penelitian berdasarkan fakta-fakta

atau kejadian yang tidak direkayasa dan penelitian ini menggunakan kata-kata,

tulisan-tulisan ataupun gambar-gambar yang sesuai dengan fakta bukan penelitian

yang menggunakan angka sebagai penjelasnya.

2. Pendekatan Penelitian

Adapun tipe atau pendekatan penelitian yang digunakan dalam penelitian ini

adalah berupa penelitian langsung pada Bank Muamalat Indonesia dan pendekatan

penelitian ini juga dilakukan dengan cara melakukan pengumpulan data dan

16

Moh, Nazir, Metode Penelitian, (Jakarta : Ghalia Indonesia, 2003), Cet ke 5, h. 54

17

informasi melalui arsip dan dokumen perusahaan agar data yang diterima oleh penulis

benar adanya dan akurat.

3. Jenis Data dan Sumber Data

Dalam penyusunan penulisan skripsi ini, penulis menggunakan dua sumber

jenis data, yaitu :

a. Sumber Data Primer

Merupakan sumber data yang langsung memberikan data kepada pengumpul

data, dalam hal ini adalah penulis. Data yang diperoleh penulis berupa dari

hasil wawancara dengan pihak yang terkait pada Bank Muamalat serta

dokumenter-dokumenter perusahaan, berupa arsip atau dokumen yang relevan

dengan pembahasan penelitian penulis.

b. Sumber Data Sekunder

Merupakan sumber data yang tidak langsung memberikan data kepada

pengumpul data. Data yang diperoleh bersumber dari literature-literatur

kepustakaan, seperti buku-buku, majalah, internet, artikel serta

sumber-sumber data lainnya yang mempunyai relevansi dengan penulisan skripsi ini.

4. Tekhnik Pengumpulan Data

Sesuai dengan permasalahan yang diangkat oleh penulis, maka dalam

a. Penelitian Kepustakaan (Library Research)

Yaitu penelitian yang dilakukan dengan cara mengumpulkan dan mempelajari

data-data dan bahan-bahan dari berbagai literatur dan daftar kesusastraan yang

ada, seperti buku-buku, sumber dokumen perusahaan, majalah, surat kabar,

via internet dan kepustakaan lainnya yang mendukung serta berkaitan dengan

penelitian ini.

b. Penelitian Lapangan (Field Research)

Adapun penelitian lapangan yang penulis lakukan adalah dengan melakukan

peninjauan/observasi ke tempat/objek penelitian dan wawancara dengan

narasumber terkait, sehingga penulis dapat mengetahui secara langsung

bagaimana proses menangani pembiayaan bermasalah, faktor yang

menyebabkan timbulya pembiayaan mudharabah bermasalah serta bagaimana

langkah yang dilakukan untuk menangani pembiayaan mudharabah

bermasalah.

5. Tekhnik Penulisan

Adapun teknik penulisan dalam penulisan skripsi ini mengacu pada Pedoman

Penulisan Skripsi Fakultas Syari’ah dan Hukum UIN Syarif Hidayatullah Jakarta

F. Sistematika Penulisan

Adapun sistematika penulisan yang digunakan dalam penyusunan penulisan

skripsi ini adalah sebagai berikut :

BAB I : Pada bab pertama ini, penuis menguraikan tentang Latar Belakang

Masalah dari penulisan skripsi ini, Pembatasan dan Perumusan Masalah,

Tujuan dan Manfaat yang diperoleh dari penelitian ini, Objek Penelitian,

Metode Penelitian, serta Sistematika Penulisan skripsi.

BAB II : Pada bab dua ini penulis menguraikan tentang Manajemen Pembiayaan

Mudharabah dan Pembiayaan Bermasalah yang terdiri dari empat sub.

Sub pertama membahas tentang Manajemen, yang meliputi Pengertian

Manajemen, Fungsi Manajemen, dan Manajemen dalam Perspektif Islam.

Sedangkan pada sub kedua, penulis membahas tentang Pembiayaan

Mudharabah, yang meliputi Pengertian Pembiayaan, Macam-macam

Pembiayaan, Tujuan dan Fungsi Pembiayaan, Pengertian Mudharabah,

Landasan Hukum Pembiayaan Mudharabah, Jenis-jenis Pembiayaan

Mudharabah, Manfaat Pembiayaan Mudharabah, Risiko Pembiayaan

Mudharabah dan Aplikasi Pembiayaan Mudharabah pada Perbankan. Dan

pada sub ketiga, penulis membahas tentang Pembiayaan Bermasalah, yang

Bermasalah dan Upaya Penanganan Pembiayaan Bermasalah. dan sub

terakhir membahas tentang kajian pustaka terdahulu.

BAB III : Pada bab tiga ini penulis membahas tentang gambaran umum mengenai

Bank Muamalat Indonesia, yang meliputi Sejarah berdirinya Bank

Muamalat, Visi dan Misi, Struktur Organisasi dan Produk Bank Muamalat

Indonesia, Tbk.

BAB IV : Bab ini membahas tentang Analisa Manajemen Pembiayaan Mudharabah

dalam Meminimalisasi Pembiayaan Mudharabah Bermasalah, yang

meliputi Prosedur Pemberian Pembiayaan Mudharabah, Faktor-faktor

yang Mempengaruhi Pembiayaan Mudharabah Bermasalah, dan

Bagaimana Upaya penanganan yang dilakukan oleh Bank Muamalat

dalam Meminimalisasi Pembiayaan Mudharabah Bermasalah.

BAB V : Bab lima merupakan bab terakhir penulisan skripsi ini yang berisikan

Kesimpulan dan Saran-saran dari keseluruhan pembahasan dalam

penulisan skripsi ini.

Daftar Pustaka

DAN PEMBIAYAAN BERMASALAH

A. Manajemen

1. Pengertian Manajemen

Istilah manajemen berasal dari kata to manage berarti control, dalam Bahasa

Indonesia diartikan : mengendalikan, menangani atau mengelola. Selanjutnya, kata

benda “manajemen” atau “management” dapat mempunyai berbagai arti. Pertama

sebagai pengelolaan, pengendalian atau penanganan (“managing”). Kedua perlakuan

secara terampil untuk menangani sesuatu berupa skillful treatment. Ketiga, gabungan

dari dua pengertian tersebut, yaitu yang berhubungan dengan pengelolaan suatu

perusahaan, rumah tangga atau suatu bentuk kerja sama dalam mencapai tujuan

tertentu.1

Secara istilah “manajemen” pada umumnya diasumsikan dengan konsep

ekonomi. Dalam pengertian ini manajemen menyangkut soal hubungan vertikal

maupun horizontal dalam suatu proses produksi atau penyediaan jasa dalam suatu

perusahaan dan usaha bisnis. Dalam konteks ini, manajemen adalah suatu keahlian

atau keterampilan untuk mencapai suatu tujuan produksi barang dan jasa yang

dimiliki oleh pengusaha atau manajer. Dalam definisi yang popular, manajemen

1

Yayat, M. Herujito, Dasar-dasar Manajemen, (Jakarta : PT Grasindo, 2001), h. 1

sering dipahami sebagai sebuah keterampilan atau keahlian untuk mencapai tujuan

tertentu, baik ekonomi atau non ekonomi melalui perantaraan orang lain.2

Dalam perubahan lingkungan dan perkembangan industri bisnis perbankan,

manajemen diarahkan pada bagaimana mengatur, mengelola asset bank,

meningkatkan produktivitas bank, menekan risiko-risiko yang mengancam laju

perkembangan dan kerugian bank. Manajemen perbankan dalam kajian dengan

kebijaksanaan deregulasi mengarah pada manajemen asset, manajemen liabilitas dan

manajemen bank berorientasi pada pelanggan, pelayanan dan keunggulan produk3

yang dihasilkan oleh suatu bank.

Manajemen adalah suatu proses/kegiatan/usaha pencapaian tujuan tertentu

melalui kerja sama dengan orang lain, dimana dapat dimanfaatkan/digunakan sebagai

sumber/sarana-sarana manajemen. Manajemen adalah suatu kerangka kerja yang

terdiri atas berbagai bagian/komponen yang secara keseluruhan saling berkaitan

dalam organisasi yang sedemikian rupa dalam rangka mencapai tujuan (management

as a system).4

Berdasarkan pengertian-pengertian yang telah diutarakan diatas, maka dapat

disimpulkan bahwa manajemen adalah suatu kegiatan atau usaha yang membutuhkan

suatu keahlian tertentu untuk mengatur atau mengelola sesuatu agar sesuai dengan

2

Muhammad, Bank Syariah Problem dan Prospek Perkembangan di Indonesia, (Yogyakarta

: Graha Ilmu, 2005), Edisi 1, h. 16

3

Muhammad, Bank Syariah Problem dan Prospek Perkembangan di Indonesia, h. 17

4

Maringan, Masry Simbolon, Dasar-dasar Administrasi dan Manajemen, (Jakarta : Ghalia

yang telah direncanakan sebelumnya, baik dilakukan sendiri ataupun melalui orang

lain.

2. Fungsi Manajemen

George R. Terry dalam bukunya yang berjudul “Principles of Management”,

merumuskan fungsi-fungsi daripada manajemen yang disingkat menjadi POAC,

yakni sebagai berikut :

a. Planning (Perencanaan)

Perencanaan ialah perencanaan tentang apa yang akan dicapai, yang kemudian

memberikan pedoman, garis-garis besar tentang apa yang akan dituju. Untuk menjaga

konsistensi ke arah pencapaian tujuan manajemen, maka tiap usaha harus didahului

oleh proses perencanaan yang baik5 agar hasil yang di dapat akan baik pula.

b.Organizing (Pengorganisasian)

Pengorganisasian adalah pengaturan setelah ada rencana. Dalam hal ini diatur

dan ditentukan tentang apa tugas pekerjaannya, macam/jenis serta sifat pekerjaan,

unit-unit kerjanya (pembentukan bagian-bagian), tentang siapa yang akan melakukan,

apa alat-alatnya, bagaimana keuangannya, dan fasilitas-fasilitasnya. Jadi disini

diadakan pembagian tugas baik macam, sifat atau jenis tugas pekerjaan, agar dapat

dengan mudah diupayakan petugas yang cakap, mampu dan terampil sesuai dengan

persyaratan yang dibutuhkan.6

5

Zainul, Arifin, Dasar-dasar Manajemen Bank Syari’ah, (Jakarta : Pustaka alvabet, 2006),

Cet ke4, h. 97

6

c. Actuating (Penggerakan)

Setelah adanya pengaturan/rencana dan juga telah diatur tentang segala

sesuatunya, maka digerakkan agar mereka mau dan suka bekerja dalam rangka

menyelesaikan tugas demi tercapainya tujuan bersama. Dalam hal ini diusahakan agar

mereka jangan semata-mata menerima perintah saja dari atasan. Meraka harus

tergerak hatinya untuk menyelesaikan tugasnya seirama dengan keinsafan

masing-masing petugas/karyawan.

d. Controlling (Pengendalian/Pengawasan)

Pengertian pengawasan meliputi segala kegiatan penelitian, pegamatan dan

pengukuran terhadap jalannya operasi berdasarkan rencana yang telah ditetapkan,

penafsiran dan perbandingan hasil yang dicapai dengan standar yang diminta,

melakukan tindakan koreksi penyimpangan, dan perbandingan antara hasil (output)

yang dicapai dengan masukan (input) yang digunakan.7

3. Manajemen dalam Perspektif Islam

Allah SWT berfirman dalam surat As-Syuaraa : 13

☯

⌧

⌧

☺

7

Artinya : ”Dia Telah mensyari'atkan bagi kamu tentang agama apa yang Telah diwasiatkan-Nya kepada Nuh dan apa yang Telah kami wahyukan kepadamu dan apa yang Telah kami wasiatkan kepada Ibrahim, Musa dan Isa yaitu: Tegakkanlah agama dan janganlah kamu berpecah belah tentangnya. amat berat bagi orang-orang musyrik agama yang kamu seru mereka kepadanya. Allah menarik kepada agama itu orang yang dikehendaki-Nya dan memberi petunjuk kepada (agama)-Nya orang yang kembali (kepada-Nya).”

Ayat Al-Qur’an di atas merupakan ayat Ulul Azmi, dalam ayat tersebut telah

diwasiatkan kepada nabi Nuh, nabi Ibrahim, Musa dan Isa, dimana dalam ayat

tersebut Allah telah mensyariatkan Islam sebagai agama yang komprehensif yang

mencakup semua kehidupan manusia di muka bumi ini. Maksud Dienul Islam dalam

ayat Al-Qur’an di atas adalah suatu sistem yang lengkap dalam kehidupan untuk

mengelola manusia dan alam semesta sesuai dengan kehendak Allah. Kalimat

”menegakkan syariat” dalam ayat tersebut berarti mengatur kehidupan ini agar rapi,

dan kalimat ”janganlah berpecah-belah” berarti kita diperintahkan untuk mengatur

hidup kita dengan sebaik-baiknya.8

Arah pekerjaan yang jelas, landasan yang mantap, dan cara-cara

mendapatkannya yang transparan merupakan amal perbuatan yang dicintai Allah

SWT. Sebenarnya, manajemen dalam arti mengatur segala sesuatu agar dilakukan

dengan baik, tepat dan tuntas merupakan hal yang disyariatkan dalam ajaran Islam.9

8

Zainul, Arifin, h 104

9

Didin, Hafidhuddin dan Hendri Tanjung, Manajemen Syariah dalam Praktik, (Jakarta :

Manajemen dalam syariat Islam adalah perilaku yang terkait dengan nilai-nilai

keimanan dan ketauhidan. Jika setiap perilaku orang yang terlibat dalam sebuah

kegiatan dilandasi dengan nilai tauhid, maka diharapkan perilakunya akan terkendali

dan tidak akan melakukan sesuatu diluar hal yang tidak dibenarkan oleh syariat.

Oleh karena itu, Islam mewajibkan para penguasa dan para pengusaha untuk

berbuat adil, jujur dan amanah demi terciptanya kebahagiaan manusia (falah) dan

kehidupan yang baik (hayatan thayyibah) yang sangat menekankan aspek

persaudaraan (ukhuwah), keadilan sosio-ekonomi, dan pemenuhan kebutuhan

spiritual umat manusia. Umat manusia yang memiliki kedudukan yang sama di sisi

Allah SWT sebagai khalifah dan sekaligus sebagai hamba-Nya tidak akan dapat

merasakan kebahagiaan dan ketenangan batin kecuali bila kebutuhan-kebutuhan

material dan spiritual telah terpenuhi.10 Untuk melaksanakan kewajiban tersebut para

penguasa atau pengusaha harus menjalankan manajemen yang baik dan sehat.

Manajemen yang baik harus memenuhi syarat-syarat yang tidak boleh ditinggalkan

demi mencapai hasil tugas yang baik.

Dibawah ini beberapa prinsip atau kaidah dan teknik manajemen yang ada

relevansinya dengan Al-Qur’an dan Hadits antara lain sebagai berikut :

a. Prinsip amar ma’ruf nahi mungkar

Setiap muslim wajib melakukan perbuatan yang ma’ruf, yaitu perbuatan yang

baik dan terpuji seperti perbuatan tolong menolong (ta’awun), menegakkan keadilan

10

Zainul, Arifin, Dasar-Dasar Manajemen Bank Syariah, (Jakarta : Pustaka Alvabet, 2006),

di antara manusia, meningkatkan kesejahteraan masyarakat, mempertinggi efisiensi,

dan lain-lain. Sedangkan perbuatan munkar (keji), seperti korupsi, suap, pemborosan,

dan sebagainya harus dijauhi dan bahkan harus diberantas.11

Menyeru kepada kebaikan (amar ma’ruf) dan mencegah kemunkaran (nahi

munkar) adalah wajib sebagaimana firman Allah SWT dalam surat Ali-’Imran:104

sebagai berikut:

☺

☺

Artinya : ”Dan hendaklah ada di antara kamu segolongan umat yang menyeru kepada kebajikan, menyuruh kepada yang ma'ruf dan mencegah dari yang munkar merekalah orang-orang yang beruntung.”

b. Kewajiban menegakkan kebenaran

Manajemen merupakan suatu metode pengelolaan yang baik dan benar, untuk

menghindari kesalahan dan kekeliruan dan menegakkan kebenaran. Menegakkan

kebenaran adalah metode Allah yang harus ditaati oleh manusia. Dengan demikian

manajemen yang disusun oleh manusia untuk menegakkan kebenaran itu menjadi

wajib hukumnya untuk ditaati12.

c. Kewajiban menegakkan keadilan

Hukum syariah mewajibkan kita menegakkan keadilan, kapan dan

dimanapun. Allah berfirman dalam surat An-Nisa’ ayat 58:

11

Zainul, Arifin, Dasar-Dasar Manajemen Bank Syariah, h. 87

12

☺

☺

...

Artinya : ...” Dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil...”

Keadilan merupakan suatu perbuatan yang sangat diharapkan oleh semua

orang di seluruh dunia, keadilan merupakan suatu syarat untuk menciptakan

masyarakat yang sejahtera, aman dan senantiasa damai, hal tersebut didukung Dalam

ayat Al-Qur’an diatas, sebagaimana dijelaskan bahwa setiap manusia harus berlaku

adil kepada siapapun tanpa memandang bulu, baik ia berasal dari ras, suku, agama

atau status sosial yang berbeda, semuanya harus dipandang sama dan adil tanpa ada

perlakuan yang istimewa dan diskrimanasi.

d. Kewajiban menyampaikan amanah

Allah swt berfirman dalam surat An-Nisa’ayat 58:

⌧

....

Artinya : ”Sesungguhnya Allah menyuruh kamu menyampaikan

amanat kepada yang berhak menerimanya....”

Dalam kandungan ayat Al-Qur’an diatas Allah memerintahkan kepada seluruh

manusia, khususnya umat Islam agar selalu menunaikan amanat dalam segala

bentuknya, baik amanat perorangan, masyarakat, bahkan amanat rakyat dan negara

agar apa yang menjadi tujuan manajemen atau dasar untuk mencapai falah terlaksana

dengan baik.

Dengan demikian jelaslah bahwa hak dan kewajiban seseorang dalam

diatur oleh Allah kepada manusia agar tercipta kemaslahatan dalam hidupnya, baik di

dunia maupun di akhirat.

B. Pembiayaan Mudharabah

1. Pengertian Pembiayaan

Dalam Undang-undang Pokok Perbankan No 14 tahun 1967 Bab 1, Ketentuan

Umum, dinyatakan bahwa Kredit adalah penyediaan uang atau tagihan-tagihan yang

dapat disamakan dengan itu berdasarkan persetujuan pinjam meminjam antara bank

dengan lain pihak dalam hal mana pihak peminjam berkewajiban melunasi

hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditentukan.

Seiring dengan mulai berdirinya Bank Syari’ah (waktu itu BMI tahun 1991), maka

dikeluarkanlah Undang-Undang Pokok Perbankan No 7 tahun 1992 dengan definisi

kredit yang lebih luas lagi. Kredit diartikan sebagai penyediaan uang atau tagihan

yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan peminjam untuk

melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan

atau pembagian keuntungan. Pada definisi kredit inilah konsep bagi hasil dalam

perbankan syariah mendapatkan tempat bernaungnya. Dalam istilah lebih spesifik,

kredit dalam perbankan syariah diganti menjadi pembiayaan.13

13

Muhammad, Ghafur W, Potret Perbankan Syariah di Indonesia Terkini : Kajian Kritis

Istilah kredit berasal dari bahasa yunani (credere) yang berarti kepercayaan

(truth atau faith), oleh karena itu dasar dari kredit adalah kepercayaan14 antar

seseorang (pemilik dana) dengan orang lain (pengelola dana) yang dipercayai untuk

mengelola sejumlah dana yang telah diberikan kepada pengelola dana berdasarkan

kesepakatan yang telah disetujui oleh mereka. Dalam kamus PKES, istilah

pembiayaan dapat diartikan sebagai penyediaan dana atau tagihan berdasarkan akad

mudharabah dan atau musyarakah dan atau pembiayaan lainnya berdasarkan prinsip

bagi hasil.15

Tidak jauh berbeda dengan konsep kredit, dalam konsep bank syariah,

pembiayaan memiliki arti pemberian fasilitas penyediaan dana untuk memenuhi

kebutuhan dana pihak-pihak yang merupakan deficit unit.16 Dalam sumber yang

berbeda, pembiayaan diartikan sebagai penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank

dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang

atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.17

Sementara itu, menurut Muhammad pembiayaan atau financing adalah

pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung

investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan

14

Thomas, Suyatno, dkk, Dasar-Dasar Perkreditan, (Jakarta : PT Gramedia Pustaka Utama,

), Edisi ke4, h. 12

15

M. Nadratuzzamanan, Hosen dan A.M. Hasan, Ali, Kamus Populer Keuangan dan

Ekonomi Syariah, (Jakarta : PKES, 2007), Cet ke 1, h. 62

16

Muhammad, Ghafur W, Potret Perbankan Syariah di Indonesia Terkini : Kajian Kritis

Perkembangan Perbankan Syariah, (Yogyakarta : Biruni Press, 2007), Cet ke1, h. 94

17

Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta : PT RajaGrafindo Persada, 2002),

kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung

investasi yang telah direncanakan.18

2. Jenis-jenis Pembiayaan

Sesuai dengan akad pengembangan produk, maka bank syariah memiliki

banyak jenis pembiayaan. Adapun jenis produk/jasa pembiayaan pada dasarnya dapat

dikelompokkan menurut beberapa aspek, diantaranya :

a. Pembiayaan menurut tujuannya dibedakan menjadi:

1) pembiayaan modal kerja, yaitu pembiayaan yang dimaksudkan untuk

mendapatkan modal dalam rangka pengembangan usaha.

2) pembiayaan investasi, yaitu pembiayaan yang dimaksudkan untuk melakukan

investasi atau pengadaan barang konsumtif.

b. Pembiayaan menurut jangka waktu dibedakan menjadi:

1) pembiayaan jangka waktu pendek, pembiayaan yang dilakukan dengan waktu

1 bulan sampai dengan 1 tahun

2) pembiayaan jangka waktu menengah, pembiayaan yang dilakukan dengan

waktu 1 tahun sampai dengan 5 tahun

3) pembiayaan jangka waktu panjang, pembiayaan yang dilakukan dengan waktu

lebih dari 5 tahun.19

18

Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakarta : UPP AMP YKPN,

2005), h. 17

19

Jenis pembiayaan pada bank syariah akan diwujudkan dalam bentuk aktiva

produktif dan aktiva tidak produktif, yaitu :

1. Jenis pembiayaan produktif pada bank syariah, dialokasikan dalam bentuk

pembiayaan sebagai berikut:

a. Pembiayaan dengan prisnsip bagi hasil. Untuk jenis pembiayaan dengan

prinsip ini meliputi :

1) Pembiayaan Mudharabah

Pembiayaan mudharabah berarti akad antara dua pihak untuk bekerja

sama dalam usaha perdagangan antara dua pihak untuk bekerja sama

dalam usaha perdagangan dimana salah satu pihak memberikan dana

kepada pihak lain sebagai modal usaha dan keuntungan dari usaha itu akan

dibagi di antara mereka berdua sesuai perjanjian yang mereka sepakati.20

Aplikasi : Pembiayaan modal kerja, pembiayaan proyek, pembiayaan

ekspor.

2) Pembiayaan Musyarakah

Pembiayaan musyarakah adalah perjanjian di antara para pemilik

dana/modal untuk mencampurkan dana/modal mereka pada suatu usaha

tertentu, dengan pembagian keuntungan di antara pemilik dana/modal

berdasarkan nisbah yang telah disepakati sebelumnya.21

20

Helmi, karim, Fiqh Muamalah, (Jakarta : PT RajaGrafindo Persada, 1997), Ed 1, Cet ke 2,

h. 11

21

Aplikasi : pembiayaan modal kerja dan pembiayaan ekspor.

b. Pembiayaan dengan prinsip jual beli (piutang). Untuk jenis pembiayaan

dengan prinsip ini meliputi :

1) Pembiayaan Murabahah

Pembiayaan murabahah adalah perjanjian jual beli antara bank dan

nasabah dimana bank syariah membeli barang yang diperlukan oleh

nasabah dan kemudian menjualnya kepada nasabah yang bersangkutan

sebesar harga perolehan di tambah dengan margin/keuntungan yang

disepakati antara bank syariah dan nasabah.

Aplikasi : Pembiayaan investasi/barang modal, pembiayaan konsumtif,

pembiayaan modal kerja dan pembiayaan ekspor.22

2) Pembiayaan Salam

Al-salam atau salaf adalah “jual beli barang secara tangguh dengan harga

yang dibayarkan dimuka”, atau dengan bahasa lain :jual beli dimana harga

di bayarkan dimuka sedangkan barang dengan kriteria tertentu akan

diserahkan pada waktu tertentu”.23

Aplikasi : pembiayaan sektor pertanian dan produk manufakturing.

22

Muhammad, Manajemen Pembiayaan Bank Syariah , h. 23

23

Ghufron, A. Mas’adi, Fiqh Muamalah Kontekstual, (Jakarta : PT RajaGrafindo Persada,

3) Pembiayaan Istishna

Pembiayaan istishna adalah perjanjian jual beli dalam bentuk pemesanan

pembuatan barang dengan kriteria dan persyaratan tertentu yang

disepakati antara pemesan dan penjual pada saat akad dan uangnya

diserahkan kemudian setelah barang pesanan selesai dikerjakan.

Aplikasi : pembiayaan konstruksi/proyek/produk manufakturing.

c. Pembiayaan dengan prinsip sewa. Untuk jenis pembiayaan ini diklasifikasikan

menjadi pembiayaan:

1) Pembiayaan Ijarah

Pembiayaan ijarah secara etimologi berarti upah, sewa, jasa dan imbalan.

Sedangkan secara terminologi, menurut ulama hanafiyah, beliau

mendefinisikan ijarah dengan pemilikan manfaat dengan suatu imbalan

terhadap sesuatu yang dibolehkan dalam waktu tertentu.24

Aplikasi : Pembiayaan sewa menyewa rumah, toko, kendaraan dan

lain-lain.

2) Pembiayaan Ijarah Muntahiya Biltamlik/Wa Iqtina

Pembiayaan ijarah muntahiya biltamlik/wa iqtina yaitu perjanjian sewa

menyewa suatu barang yang diakhiri dengan perpindahan kepemilikan

barang dari pihak yang memberikan sewa kepada pihak penyewa.

Aplikasi : Leasing

24

d. Surat Berharga Syari’ah

Surat Berharga Syari’ah adalah surat bukti berinvestasi berdasarkan prinsip

syariah yang lazim diperdagangkan di pasar uang dan/atau pasar modal antara

lain wesel, obligasi syariah, sertifikat dana syari’ah dan surat berharga lainnya

berdasarkan prinsip syari’ah.

e. Penempatan

Penempatan adalah penanaman dana syariah pada bank syariah lainnya

dan/atau Bank Perkreditan Syariah antara lain dalam bentuk giro, dan/atau

tabungan wadi’ah, deposito berjangka dan/atau tabungan mudharabah,

pembiayaan yang diberikan, Sertifikat Investasi Mudharabah Antar Bank

(SIMA) dan/atau bentuk-bentuk penempatan lainnya berdasarkan prinsip

syariah.25

f. Penyertaan Modal

Penyertaan modal adalah penanaman dana bank syariah dalam bentuk saham

pada perusahaan yang bergerak di bidang keuangan syariah, termasuk

penanaman dana dalam bentuk surat utang konversi (convertible bonds)

dengan opsi saham (equity options) atau jenis transaksi tertentu berdasarkan

prinsip syariah yang berakibat bank syariah memiliki atau akan memiliki

saham pada perusahaan yang bergerak di bidang keuangan syariah.

25

g. Penyertaan Modal Sementara

Penyertaan Modal Sementara adalah penyertaan modal bank syariah dalam

perusahaan untuk mengatasi kegagalan pembiayaan dan/atau piutang (dept to

equity swap) sebagaimana dimaksud dalam ketentuan Bank Indonesia yang

berlaku, termasuk dalam surat utang (convertible bonds) dengan opsi saham

(equity options) atau jenis transaksi tertentu yang berakibat Bank Syariah

memiliki atau akan memiliki saham pada perusahaan nasabah. 26

h. Transaksi Rekening Administratif

Transaksi rekening administratif adalah komitmen dan kontijensi (off balance

sheet) berdasarkan prinsip syariah yang terdiri atas bank syariah, bank

garansi, akseptasi/endosemen, Irrevocable Letter of Credit (L/C), yang masih

berjalan, akseptasi wesel impor atas L/C berjangka, standby L/C, dan garansi

lain berdasarkan prinsip syariah.

i. Sertifikat Wadiah Bank Indonesia (SWBI)

SWBI adalah instrument pengendalian moneter yang diterbitkan oleh Bank

Indonesia (BI) sebagai salah satu upaya untuk mengatasi kelebihan likuiditas

Bank Syariah berdasarkan prinsip syariah.27

2. Jenis aktiva tidak produktif yang berkaitan dengan aktivitas pembiayaan

adalah berbentuk pinjaman, yang disebut dengan:

26

Muhammad, Pembiayaan Dana Bank Syari’ah, h. 24

27

Pinjaman Qardh

Pengertian qardh menurut ulama Hanafiyah adalah ”sesuatu yang diberikan

seseorang dari harta mitsil (yang memiliki perumpamaan) untuk memenuhi

kebutuhannya”, sementara, definisi qardh menurut ulama Malikiyah adalah

”suatu penyerahan harta kepada orang lain yang tidak disertai iwadh

(imbalan) atau tambahan dalam pengembaliannya”.28

Pengembalian dana qiradh ini dapat dilakukan secara tunai atau langsung

ataupun secara cicilan tergantung dari pendapatn yang dimiliki oleh nasabah dan atas

kesepakatan/toleransi dari pihak peminjam (bank).

Diatas telah dijelaskan berbagai akad yang terdapat dalam Perbankan

Syari’ah, sebagai upaya untuk memberi jalan/solusi bagi masyarakat untuk

bertransaksi secara syari’ah tanpa khawatir adanya sesuatu yang bathil dan

mengandung riba di dalamnya. Dimana setiap produk-produk yang dikeluarkan oleh

perbankan syari’ah harus berdasarkan syari’at Islam, yang jauh berbeda dari

produk-produk bank konvensional yang lebih mengutamakan pendapatannya dari hasil bunga

(riba).

Produk-produk perbankan tersebutlah yang membedakan sistem operasional

antara bank syariah dan bank konvensional, karena di dalam transaksi perbankan

syariah lebih menekankan pada ke-transparan-an informasi antara bank, nasabah dan

Dana Pihak Ketiga (DPK), baik yang berkaitan dengan produk yang berbasis jual beli

seperti pembiayaan murabahah, salam dan istihna’ ataupun produk-produk lain yang

28

menjalankan prinsip bagi hasil, sewa menyewa dan lain sebagainya. Hal tersebut

dimaksudkan agar tidak terjadi apa yang disebut dengan La tadzlimuuna walaa

tudzlamuun. Tidak menzhalimi dan saling menzhalimi antara nasabah dan bank.

3. Tujuan dan Fungsi Pembiayaan

Secara umum tujuan pembiayaan dibedakan menjadi dua kelompok yaitu :

tujuan pembiayaan untuk tingkat makro dan tujuan pembiayaan untuk tingkat mikro.

Secara makro, pembiayaan bertujuan untuk:

1. peningkatan ekonomi umat, artinya: masyarakat yang tidak dapat akses secara

ekonomi, dengan adanya pembiayaan mereka dapat melakukan akses

ekonomi. Dengan demikian dapat meningkatkan taraf ekonominya.

2. tersedianya dana bagi peningkatan usaha, artinya: untuk pengembangan usaha

membutuhkan dana tambahan. Dana tambahan ini dapat diperoleh melakukan

aktivitas pembiayaan. Pihak yang surplus dana menyalurkan kepada pihak

minus dana, sehingga dapat tergulirkan.

3. meningkatkan produktivitas, artinya: adanya pembiayaan memberikan

peluang bagi masyarakat usaha mampu meningkatkan daya produksinya.

Sebab upaya produksi tidak akan jalan tanpa adanya dana.

4. membuka lapangan kerja baru, artinya: dengan dibukanya sector-sektor usaha

melalui penambahan dana pembiayaan, maka sector usaha tersebut akan

menyerap tenaga kerja. Hal ini berarti menambah atau membuka lapangan

5. terjadi distribusi pendapatan, artinya: masyarakat usaha produktif mampu

melakukan aktivitas kerja, berarti mereka akan memperoleh pendapatan dari

hasil usahanya. Penghasilan merupakan bagian dari pendapatan masyarakat.

Jika ini terjadi maka akan terdistribusi pendapatan.29

Adapun secara mikro, pembiayaan diberikan dalam rangka untuk:

1. upaya memaksimalkan laba, artinya: setiap usaha yang dibuka memiliki

tujuan tertinggi, yaitu menghasilkan laba usaha.

2. upaya meminimalkan risiko, artinya: usaha yang dilakukan agar mampu

menghasilkan laba maksimal, maka pengusaha harus mampu meminimalkan

risiko yang mungkin timbul. Risiko kekurangan modal usaha dapat diperoleh

melalui tindakan pembiayaan.

3. pendayagunaan sumber ekonomi, artinya sumber daya ekonomi dapat

dikembangkan melalui mixing antara sumber daya alam dengan sumber daya

manusia serta sumber daya modal.

4. penyaluran kelebihan dana, artinya: dalam kehidupan masyarakat ini ada

pihak yang memiliki kelebihan sementara ada pihak yang kekurangan. Dalam

kaitannya dengan masalah dana, maka mekanisme pembiayaan dapat

menjembatani dalam penyeimbangan dan penyaluran kelebihan dana dari

pihak yang kelebihan (surplus) kepada pihak yang kekurangan (minus)

dana30.

29

Muhammad, Manajemen Pembiayaan Bank Syariah, h. 17

30

Sedangkan fungsi pembiayaan, yaitu :

1. meningkatkan daya guna uang.

2. meningkatkan daya guna barang.

3. meningkatkan peredaran uang.

4. menimbulkan kegairahan usaha.

5. stabilitas ekonomi.

6. sebagai jembatan untuk meningkatkan pendapatan nasional. 31

Pembiayaan adalah salah satu fungsi dan kegiatan utama suatu perbankan,

baik bank syari’ah maupun bank konvensional, adanya pembiayaan yang dilakukan

oleh suatu bank dapat memberikan dampak positif yang besar bagi suatu masyarakat,

bahkan tidak hanya masyarakat saja yang untung dari adanya pembiayaan tersebut,

tetapi juga nasabah kreditur yang menaruh uangnya pada bank tersebut, bank itu

sendiri bahkan negara pun terkena dampak yang positif, yaitu dengan adanya

pembiayaan, maka pengangguran akan berkurang dengan sendirinya sedikit demi

sedikit ekonomi masyarakat akan meningkat dan berkurangnya kesenjangan sosial

antara orang kaya dan orang miskin.

4. Pengertian Mudharabah

Mudharabah adalah salah satu bentuk kerja sama dalam lapangan ekonomi,

yang biasa pula disebut qiradh yang berarti al-qath’ (potongan). Kata mudharabah

berasal dari akar kata dharaba pada kalimat al-dharb fi al-ardh, yakni bepergian

31

untuk urusan dagang. Secara bahasa, menurut Abdurrahman al-Jaziri, mudharabah

berarti ungkapan terhadap pemberian harta dari seorang kepada orang lain sebagai

modal usaha dimana keuntungan yang diperoleh akan dibagi di antara mereka berdua,

dan bila rugi akan ditanggung oleh pemilik modal.32

Menurut Veithzal Rivai, dalam bukunya dijelaskan bahwa al-Mudharabah

adalah sistem kerja sama usaha antara dua pihak atau lebih dimana pihak pertama

(shahibul maal) menyediakan seluruh (seratus persen) kebutuhan modal (sebagai

penyuntik sejumlah dana sesuai kebutuhan pembiayaan suatu proyek), sedangkan

nasabah sebagai pengelola (mudharib) mengajukan permohonan pembiayaan dan

untuk ini nasabah sebagai penglola (mudharib) menyediakan keahliannya.33

Mudharabah berdasarkan ahli fiqih merupakan suatu perjanjian dimana

seseorang memberi hartanya kepada orang lain berdasarkan prinsip dagang dimana

keuntungan yang diperoleh akan dibagi berdasarkan proporsi yang telah disetujui,

seperti 1/2 dari keuntungan atau 1/3 dan sebagainya.34 Sedangkan secara teknis

al-Mudharabah adalah akad kerja sama antara dua pihak dimana pihak pertama

(shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya

menjadi pengelola.35

32

Helmi, Karim, Fiqh Muamalah, (Jakarta : PT RajaGrafindo Persada, 1997), Ed.1, Cet ke 2,

h. 11

33

Veithzal, Rivai dan Andria Permata Veithzal, Credit Management Handbook: Teori,

Konsep, Prosedur & Aplikasi Panduan Praktis Mahasiswa, Bankir & Nasabah, (Jakarta : PT RajaGrafindo Persada, 2006), h. 427

34

Muhammad, Muslaehuddin, Sistem Perbankan Dalam Islam, (Jakarta : PT Rineka Cipta,

1994), Cet ke 2, h. 63

35

Dari pengertian-pengertian tersebut dapat kita ketahui bahwa, mudharabah

merupakan suatu akad kerja sama antara seseorang dalam hal ini bertindak sebagai

penyandang dana (shahibul maal) dengan seseorang yang menjadi pengelola

(mudharib) atas kerjasama yang telah mereka sepakati dan dengan nisbah/pembagian

keuntungan yang telah mereka sepakati pula sebelumnya, dan apabila terjadi kerugian

dalam pekerjaan/proyek tersebut, maka menjadi tanggungan shahibul maal kecuali

apabila kesalahan/kerugian tersebut akibat kelalaian pengelola, maka pengelola-lah

yang bertanggungjawab atas kerugian tersebut.

Landasan Hukum Pembiayaan Mudharabah

Secara umum landasan dasar syariah al-Mudharabah lebih mencerminkan

anjuran untuk melakukan usaha.36

Hal ini tampak dari ayat-ayat dan hadis berikut ini :

…

….

Artinya : “…….dan orang-orang yang berjalan di muka bumi mencari

sebagian karunia Allah…” (Q.S. Al-Muzammil :20)

Artinya : “Apabila Telah ditunaikan shalat, Maka bertebaranlah

kamu di muka bumi; dan carilah karunia Allah….” (Q.S. Al-Jumu’ah : 10)

36

Syafi’I Antonio, Bank Syariah Suatu Pengenalan Umum, (Bogor : Tazkia Institute, 2001),

⌧

Artinya : ”Tidak ada dosa bagimu untuk mencari karunia (rezki hasil

perniagaan) dari Tuhanmu....” (Q.S Al-Baqarah : 198)

Diriwayatkan oleh Ibnu Abbas bahwasanya Sayyidina Abbas jikalau

memberikan dana ke mitra usahanya secara mudharabah, ia mensyaratkan agar

dananya tidak dibawa mengarungi lautan dan menuruni lembah yang berbahaya.

Apabila menyalahi peraturan, yang bersangkutan bertanggungjawab atas dana

tersebut. Disampaikannyalah syarat-syarat tersebut ke Rasulullah saw. Rasul pun

memperkenankannya. (Hadits dikutip oleh Imam Alfasi dalam Majama’assawaid

4/161)37.

Berdasarkan ayat-ayat Al-Qur’an diatas, dapat kita ketahui bahwa kata

”yadhribuuna fil’ardh” mengandung arti bahwa untuk mencari karunia Allah dapat

dilakukan secara mudharabah dan hukumnya adalah boleh dan sah, karena sesuai

dengan prinsip-prinsip syariah dengan tidak merugikan salah satu pihak, dalam arti

salah seorang diantara yang berakad tidak berbuat curang untuk mendapatkan nisbah

yang tidak sesuai dengan kesepakatan. Dalam hadits tersebut juga jelas, bahwa

apabila terjadi suatu pelanggaran dalam perjanjian mudharabah yang diakibatkan

karena kelalaian nasabah,maka nasabahlah yang bertanggungjawab atas

kerugian/kesalahan tersebut sesuai dengan kesalahan yang mudharib buat.

5. Jenis-jenis Mudharabah

37

Muhammad, Manajemen Pembiayaan Mudharabah di Bank Syariah; Strategi

Secara umum mudharabah terbagi kepada dua jenis, yaitu : Mudharabah

muthlaqah dan mudharabah muqayyadah.

a. Mudharabah Muthlaqah

Yang dimaksud dengan transaksi mudharabah muthlaqah (investasi tidak

terikat)38 adalah bentuk kerja sama antara shahibul maal dan mudharib yang

cakupannya sangat luas dan tidak dibatasi oleh spesisikasi jenis usaha, waktu dan

daerah bisnis. Dalam bahasan fiqih ulama Salaf ash Shalih seringkali dicontohkan

dengan ungkapan if’al ma syi’ta (lakukanlah sesukamu) dari shahibul maal ke

mudharib yang memberi kekuasaan sangat besar.39

b. Mudharabah Muqayyadah

Mudharabah Muqayyadah (investasi terikat)40 atau disebut juga dengan

istilah restricted mudharabah/specified mudharabah adalah kebalikan dari

mudharabah muthalaqah. Si mudaharib dibatasi dengan batasan jenis usaha, waktu

dan tempat usaha. Adanya pembatasan ini seringkali mencerminkan kecenderungan

umum si shahibul maal dalam memasuki jenis dunia usaha.41

6. Manfaat Pembiayaan Mudharabah

38

Muhammad, Manajemen Pembiayaan Mudharabah di Bank Syariah; Strategi

Memaksimalkan Return dan Meminimalkan Risiko Pembiayaan di Bank Syariah sebagai Akibat Masalah Agency, h. 48

39

M. Syafi’I Antonio, h. 137

40

Muhammad, Manajemen Pembiayaan Mudharabah di Bank Syariah; Strategi

Memaksimalkan Return dan Meminimalkan Risiko Pembiayaan di Bank Syariah sebagai Akibat Masalah Agency, h. 48

41

Beberapa manfaat al-mudharabah diantaranya:

a. Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha

nasabah meningkat.

b. Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan

secara tetap, tetapi disesuaikan dengan pendapatan/hasil usaha bank sehingga

bank tidak akan pernah mengalamai negative spread.

c. Pengembalian pokok pembiayaan disesuaikan dengan cash flow/arus kas usaha

nasabah sehingga tidak memberatkan nasabah.

d. Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang

benar-benar halal, aman dan menguntungkan karena keuntungan yang konkret dan

benar-benar terjadi itulah yang akan dibagikan.

e. Prinsip bagi hasil dalam al-mudharabah/al-musyarakah ini berbeda dengan

prinsip bunga tetap dimana bank akan menagih penerima pembiayaan

(nasabah) satu jumlah bunga tetap berapapun keuntungan yang dihasilkan

nasabah, sekalipun merugi dan terjadi krisis ekonomi.42

7. Risiko Pembiayaan Mudharabah

Seperti yang telah dijelaskan sebelumnya bahwa pembiayaan mudharabah

merupakan sistem kerja sama usaha antara dua pihak/lebih dimana pihak pertama

(shahibul maal) menyediakan seluruh (100%) dana kegiatan usaha sesuai dengan

42

kebutuhan pembiayaan kepada pengelola dana (mudharib) untuk melaksanakan

kegiatan tersebut.

Berdasarkan kenyataan tersebut al-mudharabah merupakan salah satu

investasi/pembiayaan yang memiliki risiko cukup tinggi, diantaranya : side

streaming; nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak,

lalai dan kesalahan yang disengaja, penyembunyian keuntungan oleh nasabah bila

nasabahnya tidak jujur.43

Sementara itu, pendapat yang tidak berbeda mengenai risiko yang ditimbulkan

dari pembiayaan mudharabah dikemukakan oleh Veithzal Rivai, yaitu:

a. Dana yang diperoleh nasabah disalah gunakan untuk keperluan/tujuan lain

menyimpang dari kesepakatan semula

b. Nasabah melakukan kesalahan yang disengaja, atau kelalaian yang tidak

disengaja

c. Nasabah tidak jujur menyampaikan perkembangan bisnis/usaha.44

8. Aplikasi Mudharabah dalam Perbankan

Al-mudharabah biasanya diterapkan pada produk-produk pembiayaan dan

pendanaan. Pada sisi penghimpunan dana, al-mudharabah diterapkan pada :

1. Tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan

khusus, seperti tabungan haji, tabungan qurban, dan sebagainya.

43

Aries, Mufti dan Syakir Sula, Amanah Bagi Bangsa, h. 66

44

Veithzal, Rivai dan Andria Permata Veithzal, Credit Management Handbook : Teori,

2. Deposito biasa.

3. Deposito special (special invesment), dimana dana yang dititipkan

nasabah khusus untuk bisnis tertentu, misalnya murabahah saja atau

ijarah saja.

Sedangkan pada sisi pembiayaan, mudharabah diterapkan untuk :

1. Pembiayaan modal kerja, seperti modal perdagangan dan jasa

2. Investasi khusus : disebut juga mudharabah muqayyadah, dimana sumber

dana khusus dengan penyaluran yang khusus dengan syarat-syarat yang

ditetapkan oleh shahibul maal. 45

Dalam praktiknya di lembaga keuangan, pembiayaan berbasis bagi hasil,

mudharabah biasanya diterapkan pada pembiayaan untuk modal kerja calon/nasabah,

sebagai tambahan atau modal utama untuk menjalankan suatu bisnis

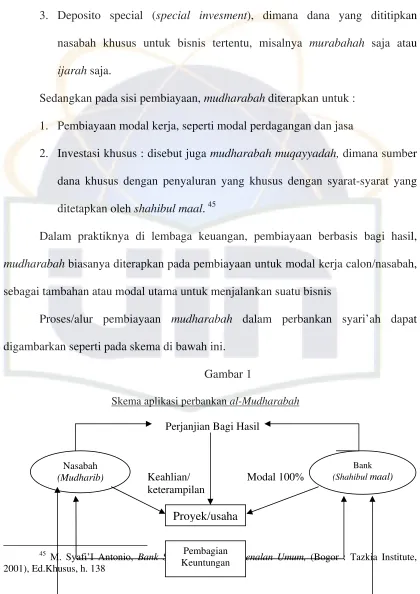

Proses/alur pembiayaan mudharabah dalam perbankan syari’ah dapat

digambarkan seperti pada skema di bawah ini.

Gambar 1

Skema aplikasi perbankan al-Mudharabah

Perjanjian Bagi Hasil

Keahlian/ Modal 100%

keterampilan

45

M. Syafi’I Antonio, Bank Syar ngenalan Umum, (Bogor : Tazkia Institute,

2001), Ed.Khusus, h. 138

Nisbah X% Nisbah Y%

Pengambilan modal pokok

Modal

Keterangan:

• Bank bertindak sebagai shahibul maal (penyedia dana)dan nasabah

sebagai mudharib

• Bagi hasil (keuntungan dan kerugian) dihitung berdasarkan nisbah yang disepakati (nasabah = X% dan bank = Y%).46

Dari skema pembiayaan al-mudharabah di atas dapat dijelaskan, bahwa

terjadi kontrak perjanjian pembiayaan dengan kesepakatan sistem bagi hasil

keuntungan dan kerugian (profit and loss sharing) antara bank yang bertindak

sebagai shahibul maal dan nasabah sebagai mudharib, dimana bank menyediakan

dana 100% (seluruhnya) atas kerja sama tersebut dan nasabah menyediakan

keahlian/keterampilan yang ia kuasai sesuai dengan kontrak tersebut, dan pada saat

akad perjanjian tersebut terdapat kesepakatan pembagian keuntungan dan kerugian

yang dihitung berdasarkan nisbah yang telah disepakati sebesar X% : Y% (nasabah :

bank), pada saat pembagian keuntungan tersebut nasabah juga mengembalikan modal

pokok pembiayaan kepada bank.

C. Pembiayaan Bermasalah

1. Pengertian Pembiayaan Bermasalah

46

Muhammad, Manajemen Pembiayaan Mudharabah di Bank Syariah; Strategi

Kredit bermasalah atau (Non Performing Loan/NPL) dan dalam perbankan

syariah di kenal dengan Non Performing Loan (NPF) dapat diartikan sebagai

pinjaman ynag mengalami kesulitan pelunasan akibat adanya factor kesengajaan atau

faktor eksternal di luar kemampuan kendali debitur. Kredit bermasalah dalam

pengklasifikasian perbankan yaitu kredit yang berada dalam penggolongan kualitas

kredit kurang lancar, diragukan dan macet.

NPL/NPF = Total Kredit/Pembiayaan Bermasalah

Kredit/Pembiayaan

NPL/NPF adalah hasil pembagian total pembiayaan/kredit bermasalah

(kurang lancer, diragukan dan macet) terhadap total pembiayaan atau kredit (diluar

pembiayaan atau kredit antar bank).47

Pembiayaan bermasalah adalah “suatu kondisi pembiayaan, dimana ada suatu

penyimpangan utama dalam pembayaran kembali pembiayaan yang menyebabkan

kelambatan dalam pengembalian. Atau diperlukan tindakan yuridis dalam

pengembalian atau kemungkinan potensial loss”. Atau dengan kata lain, pembiayaan

bermasalah adalah pembiayaan yang berada pada colletibility: dalam perhatian

khusus, kurang lancar, diragukan dan macet.48

Dalam buku karangan Veithzal Rivai, Credit Management Handbook ada

beberapa pengertian kredit bermasalah, yaitu:

47

Watna wait, Pengaruh Non Performing Financing (NPF) Terhadap Pembiayaan

Mudharabah, (Jakarta : STIEI, 2009), h. 16

48