LAMPIRAN 1

Populasi dan Pemilihan Sampel

NO. KODE NAMA PERUSAHAAN Kriteria Sampel

1 2 3 Property dan real estate

65,175,614,123 93.34 0.00 1 3 33.33 4

0.1506964868 0.1506964868 0.0832362925 0.3570966764 0.3570966764 0.0878952349 0.0016392196 0.0016392196 -0.0079552121 0.9651088133 0.9651088133 0.1146026989 0.2734087418 0.2734087418 0.0499393025 0.1155463288 0.1155463288 -0.1572796420 -0.0074447106 -0.0074447106 -0.0480741215 0.4497382018 0.4497382018 0.0623408865 0.4669958720 0.4669958720 0.1064421246 0.9932455729 0.9932455729 0.1761364333 0.2231474747 0.2231474747 0.0289400668 -0.0720874700 -0.0720874700 -0.0050150561 0.0836667897 0.0836667897 0.0242134624 0.4318370650 0.4318370650 0.1170662507 0.1126064075 0.1126064075 -0.0045330398 0.1050092959 0.1050092959 0.0104567196 0.0237103976 0.0237103976 0.0004179933 0.0736552332 0.0736552332 -0.0013970233 -0.7412131880 -0.7412131880 0.1366458655

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .074 5 .015 2.413 .043a

Residual .513 84 .006

Total .587 89

a. Predictors: (Constant), RKA, INST, FCF, KA, MANJ b. Dependent Variable: DACC

Model Summaryb

a. Predictors: (Constant), KOMAU, INST, LNFCF, DWKO, MANJ b. Dependent Variable: DACC

DAFTAR PUSTAKA

Ali. (2002). Pelaporan Keuangan dan Asimetri Informasi dalam Hubungan Agensi. Lintasan Ekonomi Vol. XIX. No.2. Juli 2002

Boediono, G. 2005, "Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan

Analisis Jalur". Proceedings Simposium Nasional Akuntansi VIII

So/a, September. HaL 172-194.

Faisal. (2004). Analisis Agency Costs, Struktur Kepemilikan dan Mekanisme Corporate Governance. Paper presented at Simposium Nasional Akuntansi 7, Denpasar.

Ghozali. I. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19, 5th edition. Semarang: Badan Penerbit UNDIP.

Jansen, 1986. Agency costs of free cash flow, corporate finance and takeovers.

American Economic Review Papers and Proceedings 76, 323–329.

Jensen, M. C and Meckling, W.H. 1976. Theory of the Firm : Managerial

Behavior, Agency Costs and Ownership Structure . Journal of

Financial Economics, Oktober, 1976, V. 3, No. 4, pp. 305-360. Avalaible from: http://papers.ssrn.com

Larasati. (2009). Analisis Pengaruh Mekanisme Corporate Governance, Kualitass Laba, dan nilai Perusahaan pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia. Skripsi. Universitas Airlangga

Surabaya.

Murwaningsari & Etty. 2008. Pengujian Simultan : Beberapa Faktor yang

Mempengaruhi Earning Response Coefficient (ERC). Jurnal

Simposium Nasional Akuntansi XI, Pontianak.

Pamudji, Sugeng dan Trihartati. 2007. Pengaruh Independensi dan Efektivitas

Komite Audit terhadap Manajemen Laba. Jurnal Akuntansi dan

Auditing. Jurnal UNDIP Vol 6, No 1 (2009).

Rachmawati dan Triatmoko. 2007. “Analisis Faktor-Faktor yang Mempengaruhi

Kualitas Laba dan Nilai Perusahaan”. Simposium Nasional

Akuntansi X Makassar, 26-28 Juli.

Siallagan, dan M. Machfoedz. 2006. Mekanisme CorporateGovernance, Kualitas

Laba dan Nilai Perusahaan. Simposium Nasional Akuntansi (SNA)

Ujiyantho dan Pramuka, 2007. Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan (Studi Pada Perusahaan go publik

Sektor Manufaktur), Jurnal Simposium Nasional Akuntansi X.

Makasar.

Wahyudi, Untung dan Hartini Prasetyaning Pawestri. Implikasi Struktur Kepemilikan terhadap Nilai Perusahaan: dengan Keputusan Keuangan sebagai Variabel Intervening. Paper presented at Simposium Nasional Akuntansi 9, Padang.

Wibowo, 2013. Apakah Kualitas Audit Berpengaruh terhadap Kualitas Laba dalam Masa Krisis Ekonomi Global? (Studi Kasus terhadap Perusahaan Manufaktur yang Terdaftar di BEI), Jurnal Simposium Nasional Akuntansi XVI

Zuhri & Prabowo, 2010. Pengaruh Arus Kas Bebas dan Komite Audit Terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol. 5 No 1

Financial Accounting Standards Board (FASB, 1980)

Forum for Corporate Governance in Indonesia (FCGI, 2001)

Forum for Corporate Governance in Indonesia (FCGI, 2001)

Ikatan Akuntan Indonesia (IAI, 2004)

Komite Nasional Kebijakan Governance (KNKG, 2006)

Statement of Financial Accounting (SFAC)

Surat Edaran Menteri Negara Pasar Modal dan Pengawas BUMN

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Sifat penelitian yang digunakan dalam penelitian ini adalah kausalitas

yang bertujuan untuk menjelaskan hubungan serta pengaruh antara dua atau lebih

gejala atau variabel. Penelitian ini bertujuan untuk menguji pengaruh Suplus Free

Cash Flow dan mekanisme corporate governance terhadap kualitas laba dengan

menggunakan data laporan keuangan perusahaan Property dan Real estate yang

terdaftar di BEI dengan periode 2012-2014

3.2 Lokasi Penelitian

Penelitian ini dilakukan dengan menggunakan data-data sekunder yang

diakses dari website Bursa Efek Indonesia (BEI) dan objek penelitian dimulai dari

bulan Maret 2015 sampai dengan penelitian skripsi ini diselesaikan.

3.3 Batasan Penelitian

1. Data yang digunakan dalam penelitian ini merupakan data dari tahun

2012-2014. Penggunaan data pada tahun 2012-2014 berkaitan dengan laporan

keuangan perusahaan yang ditelah diaudit (audited) dan dipublikasikan.

2. Perusahaan yang diteliti adalah sector property dan real estate yang terdaftar

di Bursa Efek Indonesia (BEI) dan tidak mengalami delisting.

3. Faktor-faktor yang diteliti adalah arus kas bebas, dan komponen mekanisme

4. Hubungan diukur berdasarkan variabel-variabel independen dan dependen

yang selanjutnya diuji untuk mengetahui adanya pengaruh antara variabel

tersebut.

5. Data yang diperlukan tersedia.

3.4 Populasi Dan Sampel

Populasi merupakan keseluruhan objek yang ditentukan oleh peneliti,

sedangkan sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut setelah mengalami proses seleksi dari batasan dan kriteria

yang ditentukan oleh peneliti, yang kemudian sampel tersebut dianalisis oleh

peneliti. Populasi dalam penelitian ini adalah perusahaan sector property dan real

estate yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2012

sampai dengan 2014. Metode pengambilan sampel yang digunakan adalah

purposive sampling yaitu pengambilan sampel yang dilakukan berdasarkan

kriteria sebagai berikut:

1. Perusahaan manufaktur yang secara konsisten terdaftar di Bursa Efek

Indonesia (BEI) selama periode tahun 2012 sampai dengan 2014.

2. Perusahaan yang secara periodik menerbitkan laporan tahunan dengan

periode yang berakhir pada tanggal 31 Desember selama periode pengamatan

tahun 2012 sampai dengan 2014.

3. Laporan keuangan disajikan dalam rupiah dan semua data yang

dibutuhkan untuk penelitian ini tersedia dengan lengkap.

Jumlah perusahaan Property dan Real estate yang listing di Bursa Efek

perusahaan tersebut, yang dijadikan sampel penelitian adalah sebanyak 30

perusahaan. Sedangkan total pengamatan yang dijadikan sampel penelitian ini

adalah sebanyak 90 pengamatan. Proses seleksi sampel berdasarkan kriteria yang

telah ditetapkan. Nama-nama sampel yang telah melalui proses seleksi, yaitu

sebagai berikut:

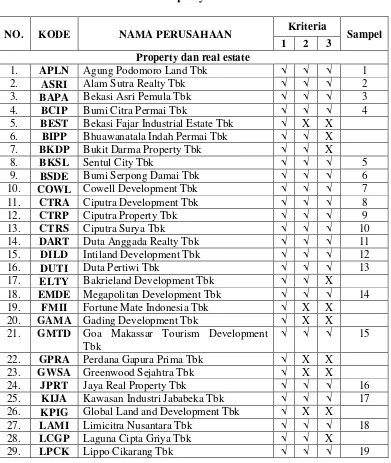

Tabel 3.1

Daftar Populai Dan Sampel Penelitian Perusahaan Property Dan Real Estate

NO. KODE NAMA PERUSAHAAN Kriteria Sampel

1 2 3 Property dan real estate

1. APLN Agung Podomoro Land Tbk √ √ √ 1

30. LPKR Lippo Karawaci Tbk √ √ √ 20

3.5 Jenis Dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

berupa laporan tahunan perusahaan dan data kuantitatif lainnya selama periode

tahun 2012 sampai dengan 2014. Data-data tersebut diperoleh dari situs Bursa

Efek Indonesia (BEI) yaitu www.idx.co.id, Indonesian Capital Market Directory

(ICMD) dan Indonesian Capital Market Electronic Library (ICAMEL).

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini

adalah studi kepustakaan, yaitu data diperoleh dari beberapa literatur yang

berkaitan dengan masalah yang sedang diteliti, penelusuran data ini dilakukan

dengan cara:

1. Penelusuran secara manual untuk data dalam format kertas hasil cetakan.

Data yang disajikan dalam format kertas hasil cetakan antara lain berupa

2. Penelusuran dengan menggunakan komputer untuk data dalam format

elektronik. Data yang disajikan dalam format elektronik ini antara

lain berupa katalog perpustakaan, laporan keuangan BEI, dan situs

internet.

3.7 Definisi Operasional Dan Skala Pengukuran Variabel

Penelitian ini melibatkan dua variabel bebas (independen), satu variabel

terikat (dependen). Variabel bebas dalam penelitian ini meliputi Surplus Free

Cash Flow (SFCF) dan mekanisme corporate governance yang terdiri dari

jumlah rapat komite audit, komposisi komisaris independen, kepemilikan

institusional, dan kepemilikan manajerial. Variabel terikatnya yaitu

kualitas laba.

3.7.1 Variabel Bebas (Independen)

Variabel bebas yang digunakan dalam penelitian ini meliputi :

1. Surplus Free Cash Flow (Arus Kas Bebas)

Jensen (1986) mendefinisikan free cash flow adalah aliran kas yang

merupakan sisa dari pendanaan seluruh proyek yang menghasilkan net

present value (NPV) positif yang didiskontokan pada tingkat biaya modal

yang relevan. Free cash flow inilah yang sering menjadi pemicu timbulnya

perbedaan kepentingan antara pemegang saham dan manajer. Free cash flow

( FCF ) free cash flow sebagai kas perusahaan yang dapat didistribusikan

kepada kreditor atau pemegang saham, yang tidak diperlukan untuk modal

kerja atau investasi pada aset tetap. Free cash flow dihitung dengan

FCF = AKO – PM – NWC

FCF = Free Cash Flow Keterangan :

AKO = Aliran Kas Operasi Perusahaan

PM = Pengeluaran Modal Perusahaan

NWC = Net Working Capital ( modal kerja bersih )

2. Mekanisme Corporate Governance

Dalam penelitian ini menggunakan empat mekanisme corporate governance

yang terdiri dari :

a. Jumlah Rapat Komite Audit

Jumlah rapat komite audit merupakan jumlah pertemuan atau rapat yang

dilakukan oleh komite audit dalam waktu satu tahun. Jumlah rapat komite

audit mampu meningkatkan tindakan monitoring/pengawasan terhadap

perilaku manajemen (Xie et al., 2003). Jumlah rapat komite audit diukur

dengan cara melihat jumlah rapat yang dilakukan komite audit pada

laporan tahunan perusahaan yang tercantum pada laporan tata kelola

perusahaan maupun laporan komite audit.

b. Komposisi Komisaris Independen

Komposisi komisaris independen adalah perbandingan jumlah komisaris

independen yang dimiliki oleh suatu perusahaan terhadap jumlah seluruh

anggota dewan komisaris. Komisaris independen dapat bertindak

penengah dalam perselisihan yang terjadi diantara para manajer dan

manajemen (Ujiyantho dan Pramuka, 2007). Dalam penelitian ini,

komposisi komisaris independen diukur melalui besarnya persentase

jumlah komisaris independen terhadap jumlah total komisaris yang ada

dalam susunan dewan komisaris.

c. Kepemilikan Institusional

Kepemilikan institusional adalah jumlah kepemilikan saham oleh pihak

institusi. Kepemilikan institusional memiliki kemampuan untuk

mengendalikan pihak manajemen melalui proses monitoring secara efektif

sehingga dapat mengurangi manajemen laba. Persentase saham tertentu

yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan

laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi

sesuai kepentingan pihak manajemen (Boediono, 2005). Dalam penelitian

ini, kepemilikan institusional diukur melalui besarnya persentase saham

yang dimiliki oleh investor institusional.

d. Kepemilikan Manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak

manajemen dari seluruh modal saham perusahaan yang dikelola

(Boediono, 2005). Kepemilikan saham yang tinggi oleh pihak manajemen

diasumsikan dapat mengurangi perilaku opportunistic manajer

sehingga kualitas laba yang dilaporkan akan semakin baik. Tingginya

kepemilikan saham oleh manajemen juga dapat meningkatkan nilai

perusahaan karena manajemen cenderung akan bekerja lebih giat untuk

Dalam penelitian ini, kepemilikan manajerial diukur melalui besarnya

persentase saham yang dimiliki oleh pihak manajemen perusahaan.

3.7.2. Variabel Terikat ( Dependen)

Variabel Terikat yang digunakan dalam penelitian ini hanya

menggunakan variable kualitas laba. Kualitas laba dapat diukur melalui

discretionary accruals yang dihitung dengan cara menselisihkan total accruals

(TACC) dan nondiscretionary accruals (NDACC). Dalam menghitung DACC

digunakan Modified Jones Model karena menurut Dechow et al, (1995) (dalam

Rachmawati dan Triatmoko, 2007), model ini dianggap lebih baik di antara

model lain untuk mengukur manajemen laba. Model perhitungannya adalah

sebagai berikut:

1. Total Accruals

Total accruals pada penelitian ini didefinisikan sebagai selisih antara laba

bersih sebelum pajak (earnings before tax/extraordinary items and

discontinued operations) dengan arus kas dari aktivitas operasi (operating

cash flow) (Adriani,2011).

TACCit = EBXTit – OCFit

Keterangan:

TACCit : Total accruals pada tahun t

EBXTit : Laba bersih sebelum pajak (earnings before

tax/extraordinary items and discontinued operations) pada

OCFit : Arus kas dari aktivitas operasi (operating cash flow) pada

tahun t

Estimasi dari parameter spesifik perusahaan, diperoleh melalui

models analisis regresi OLS (Ordinary Least Squares) berikut ini:

TACCit/TAi,t-1 = α1(1/TAi,t-1) + α2((∆REVit - ∆RECit)/ TAi,t-1) +

α3(PPEit/ TAi,t-1) + εit

Keterangan:

TACCit : Total accruals pada tahun t

TAi,t-1 : Total assets untuk sampel perusahaan i pada akhir tahun

t-1

∆REVit : Perubahan pendapatan (revenue) perusahaan i dari tahun

t-1 ke tahun t

∆RECit : Perubahan piutang bersih (net receivable) perusahaan i

dari tahun t-ke tahun t

PPEit : Gross property, plant and equipment perusahaan i pada

tahun t

εit : error

2. Non Discretionary Accruals

Dalam Modified Jones Model, non discretionary accruals dirumuskan

sebagai berikut:

NDACCit= α1(1/ TAi,t-1) + α2((∆REVit- ∆RECit)/TAi,t-1) + α3(PPEit/TAi,t-1)

Keterangan:

TAi,t-1 : Total assets untuk sampel perusahaan i pada akhir tahun

t-1

∆REVit : Perubahan pendapatan (revenue) perusahaan i dari tahun

t-1 ke tahun t

∆RECit : Perubahan piutang bersih (net receivable) perusahaan i

dari tahun t-1 ke tahun t

PPEit : Gross property, plant and equipment perusahaan i pada

tahun t

3. Discretionary Accruals

Karena total accruals terdiri dari discretionary accruals dan non discretionary

accruals, maka discretionary accruals dapat dirumuskan sebagai berikut:

DACCit = (TACCit/TAi,t-1) - NDACCit ……… Rumus 1

Keterangan:

DACCit : Discretionary accruals perusahaan i pada tahun t

Berdasarkan penjelasan defenisi operasional di atas, dapat disimpulkan

melalui tabel berikut ini:

Tabel 3.2

Variabel Penelitian dan Definisi Operasional Variabel

No Variabel Indikator Skala

Pengukuran

Jumlah pertemuan atau rapat yang dilakukan oleh komite audit dalam waktu

satu tahun. independen yang dimiliki oleh suatu

perusahaanterhadap jumlah seluruh anggota dewan komisaris

4

Kepemilikan Institusional

(X4)

Jumlah Kepemilikan saham yang dimiliki oleh pihak institusi. Yang memiliki kemampuan mengendalikan

pihak manajemen melalui proses monitoring secara efektif

Nominal Lap. Keuangan

5 Kepemilikan Mnajerial (X5)

Jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal saham perusahaan yang dikelola. Pengelolaaan

saham yang tinggi dapat mengirangi perilaku opurtunistic manager sehingga

kualitas laba yang dilaporkan semakin baik.

Nominal Lap. Keuangan

6 Kualitas Laba

(Y1) DACCit = (TACCit/TAi,t-1) - NDACCit Rasio

Lap. Keuangan

3.8 Metode Analisis 3.8.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan

variabel-variabel dalam penelitian. Pengukuran yang digunakan dalam penelitian ini

mencakup nilai rata-rata (mean), standar deviasi, minimum, dan maksimum.

3.8.2. Analisis Regresi

Metode analisis yang digunakan untuk menguji pengaruh Free Cash Flow

(FCF) dan mekanisme corporate governance terhadap kualitas laba dan dalam

penelitian ini adalah analisis regresi linier berganda (multiple regression analysis).

Untuk menguji hipotesis-hipotesis yang telah dirumuskan dalam penelitian ini

akan digunakan dua persamaan regresi, yaitu:

DACC = β0 + β1FCF + β2RKA + β3KI + β4INST + β5MANJ + ε1

………. Persamaan Regresi 1

Keterangan:

DACC = Discretionary accruals (proksi kualitas laba), lihat Rumus 1

RKA = Jumlah rapat komite audit

KI = Komposisi komisaris independen

INST = Kepemilikan institusional

MANJ = Kepemilikan manajerial

ε = error term

3.8.3. Uji Asumsi Klasik

Untuk pengujian hipotesis penelitian ini menggunakan analisis regresi

linier berganda. Sebagai prasyarat dilakukan regresi berganda dilakukan uji

asumsi klasik untuk memastikan bahwa data penelitian valid, tidak bias,

konsisten, dan penaksiran koefisien regresinya efisien (Ghozali, 2011). Pengujian

asumsi klasik meliputi:

3.8.3.1Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal atau tidak (Ghozali,

2011). Untuk menghindari terjadinya bias, data yang digunakan harus

terdistribusi dengan normal. Model regresi yang baik adalah memiliki data normal

atau mendekati normal. Untuk menguji normalitas dapat menggunakan analisis

grafik dengan normal probability plot (P-P plot) dan uji statistik melalui uji

Kolmogorov-Smirnov. Untuk analisis grafik dengan normal probability plot (P-P

plot), apabila data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal maka model regresi memenuhi asumsi normalitas. Sedangkan untuk uji

Kolmogorov-Smirnov, apabila menunjukkan nilai signifikansi lebih dari 0,05

3.8.3.2Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2011).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas

(independen). Nilai tolerance atau variance inflation factors (VIF) dapat

digunakan untuk mendeteksi gejala multikolinieritas. Multikolinieritas terjadi

apabila nilai tolerance kurang dari 0,1 dan nilai VIF lebih dari 10. Jadi dikatakan

tidak terjadi multikolinieritas apabila nilai tolerance lebih dari 0,1 dan nilai VIF

kurang dari 10.

3.8.3.3Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya) (Ghozali, 2011). Model regresi yang

baik harus terhindar dari autokorelasi. Cara mendeteksi autokorelasi salah

satunya adalah dengan menggunakan uji Durbin-Watson.

3.8.3.4Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain

(Ghozali, 2011). Model regresi yang baik adalah model yang tidak terjadi

heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heterokedastisitas dapat

dilakukan dengan menggunakan Scatterplot dan uji Glejser. Jika pada grafik

Scatterplot tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

jika hasil uji Glejser menunjukkan nilai probabilitas signifikansi lebih dari 0,05

maka model regresi tidak mengandung heteroskedastisitas.

3.8.4. Uji Hipotesis

3.8.4.1Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemamapuan model dalam menerangkan variasi variabel dependen. Nilai

koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variabel-variabel

dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen (Ghozali, 2011).

3.8.4.2Pengujian Secara Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2011).

Ketentuan yang digunakan dalam uji F adalah sebagai berikut:

1. Jika F hitung lebih besar dari F tabel atau probabilitas lebih kecil dari

tingkat signifikansi (Sig. < 0,05), maka model penelitian dapat digunakan

atau model tersebut sudah tepat.

2. Jika F hitung lebih kecil dari F tabel atau probabilitas lebih besar dari

tingkat signifikansi (Sig. > 0,05), maka model penelitian tidak dapat

3. Membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel.

Jika nilai F hitung lebih besar dari nilai F tabel, maka model penelitian

sudah tepat.

3.8.4.3Pengujian Secara Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas/independen secara individual dalam menerangkan variasi

variable dependen (Ghozali, 2011). Uji t dapat dilakukan dengan melihat nilai

probabilitas signifikansi t masing-masing variabel yang terdapat pada output hasil

regresi menggunakan SPSS. Jika nilai probabilitas signifikansi t lebih dari 0,05

maka dapat dikatakan bahwa ada pengaruh antara variabel independen dengan

BAB IV

HASILPENELITIAN DAN PEMBAHASAN

4.1 Hasil Uji Statistik Deskriptif

Pengujian statistik deskriptif adalah pengujian yang pertama sekali

dilakukan dalam penelitian ini. Pengujian statistik deskriptif memberikan

informasi mengenai profil dari sampel yang menjadi objek penelitian. Hasil uji

statistik deskriptif dapat dilihat pada tabel 4.1 di bawah ini :

Tabel 4.1. Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DACC 90 -.16 .49 .0639 .08120

FCF 90 -2.39E13 3.16E12 -1.1412E12 3.79877E12 INST 90 17.25 99.10 63.9866 21.46452

MANJ 90 .00 27.36 1.0940 4.30401

KI 90 5.00 71.43 38.6207 11.53396

RKA 90 .00 14.00 5.4000 2.98611

Valid N (listwise) 90

Sumber : Output SPSS

Dari tabel statistik deskriptif diatas dapat dilihat bahwa jumlah observasi

sebanyak 90 obsevari (pengamatan). Hasil uji statistik variabel Discretionary

Accruals (DACC) menunjukkan nilai terendah (minimum) sebesar -0,16

sedangkan nilai maksimum sebesar 0,49. Nilai mean dan standar deviasi masing

masing sebesar 0,639 dan 0 08120. Variabel Free Cash Flow (FCF) menunjukkan

nilai minimum dan maksimum sebesar -2.39E13 dan 3.16E12, sedangakan nilai

mean dan standar devisi sebesar -1,1412E12 dan 3,79877E12. Nilai minimun

variabel Kepemilikan Institusional (INST) sebesar 17,25% dan nilai maksimum

sebesar 21,46452. Hasil uji statistik deskriptif pada variabel Kepemilikan

Manajemen (MANJ) menunjukkan nilai maksimum dan minimum masing-masing

sebesar 27,36% dan 0,00% sedangkan nilai rata-rata dan standar devasi sebesar

1,0940 dan 4,30401. Pada uji statistik deskriptif variabel Dewan Komisaris (KI)

nilai maksimum sebesar 71,43% dan nilai minimun sebesar 5,00% sedangkan

nilai rata-rata dan standar deviasi masing-masing sebesar 38,6207 dan 11,53396.

Pada hasil uji statistik deskriptif variabel Komite Audit (RKA) nilai minimun

adalah sebesar 0,00% dan nilai maksimum sebesar 14,00 sedangkan nilai rata-rata

sebesar 5,4000 dan standar deviasi sebesar 2, 98611.

4.2 Analisis Regresi

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi

kualitas laba, variabel independen yang digunakan dalam penelitian ini yaitu free

cash flow, kepemilikan institusi, kepemilikan manajemen, dewan komisaris dan

komite audit. Sebelum dilakukan pengujian dengan menggunakan analisis regresi

berganda, terlebih dahulu dilakukan pengujian asumsi klasik. Hal ini

dimaksudkan agar model regresi dapat menghasilkan penduga (estimator) yang

tidak bias. Model regresi akan menghasilkan penduga yang tidak bias jika

memenuhi asumsi klasik, antara lain normalitas data, bebas multikolinieritas,

bebas autokorelasi, dan bebas heteroskedasitisitas.

4.2.1 Uji Normalitas

Uji normalitas pada dasarnya bertujuan untuk menguji apakah dalam

model regresi, variabel independen dan variabel dependen atau keduanya telah

memiliki distribusi data normal atau mendekati normal. Hasil pengujian ini dapat

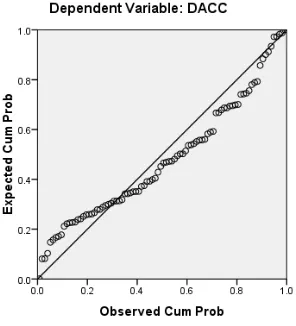

dilihat pada gambar 4.1. berikut ini :

Gambar 4.1.

Histogram – Uji Normalitas

Sumber Output SPSS

Gambar 4.2

Normal PP Plot – Uji Normalitas

Dengan melihat tampilan grafik histogram (gambar 4.1) dapat kita lihat

bahwa diagram berbentuk lonceng serta sebaran data pada grafik Normal P-P plot

(Gambar 4.2) menyebar di sekitar garis diagonal, dapat disimpulkan bahwa kedua

grafik ini menunjukkan bahwa data yang digunakan memenuhi asumsi normalitas.

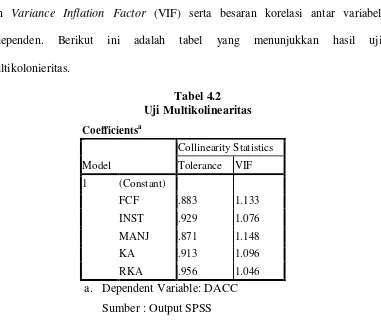

4.2.2 Uji Multikolinearitas

Uji multikolonieritas bertujuan untk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel independen. Untuk mendeteksi adanya

problem multikolinearitas, maka dapat dilakukan dengan melihat nilai tolerance

dan Variance Inflation Factor (VIF) serta besaran korelasi antar variabel

independen. Berikut ini adalah tabel yang menunjukkan hasil uji

multikolonieritas.

Tabel 4.2 Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

FCF .883 1.133

INST .929 1.076 MANJ .871 1.148

KA .913 1.096

RKA .956 1.046

a. Dependent Variable: DACC

Sumber : Output SPSS

Berdasarkan tabel 4.2 diatas dapat diketahui bahwa hasil uji

multikolonieritas menunjukkan tidak ada variabel independen yang memiliki nilai

tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel

menunjukkan hasil yang sama, tidak ada satu variabel independen yang memiliki

nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas

antar variabel independen dalam model regresi.

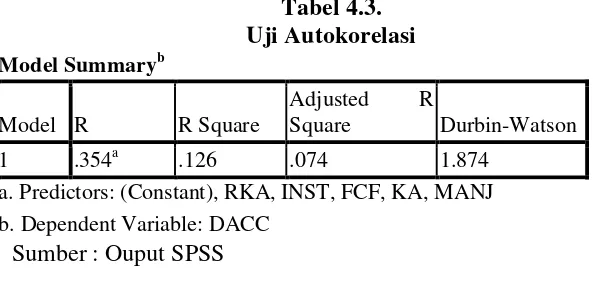

4.2.3 Uji Autokorelasi

Penyimpangan model regresi klasik yang lain adalah adanya autokorelasi

dalam model regresi yaitu adanya korelasi antar anggota sampel. Hasil

perhitungan diperoleh nilai Durbin Watson Jika antar residual tidak terdapat

hubungan korelasi maka dikatakan bahwa residual terjadi secara random atau

tidak. Berikut ini adalah tabel 4.3 yang menunjuklkan hasil uji autokorelasi.

Tabel 4.3. Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R

Square Durbin-Watson

1 .354a .126 .074 1.874

a. Predictors: (Constant), RKA, INST, FCF, KA, MANJ b. Dependent Variable: DACC

Sumber : Ouput SPSS

Dari hasil pengujian diatas menunjukkan nilai Durbin Watson adalah

1,256 dimana angka tersebut lebih kecil dari 2 yang berarti tidak terjadi masalah

autokorelasi.

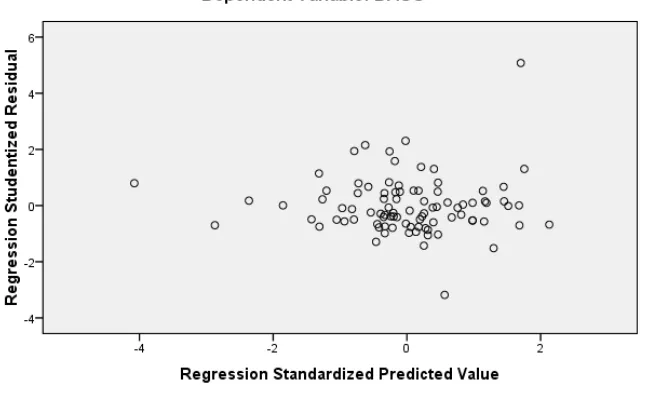

4.2.4 Uji Heterokedastisitas

Model regresi yang baik adalah yang homoskodesitas atau tidak terjadi

heterokedastisitas. Dari grafik scatterplot terlihat bahwa titik-titik menyebar

secara acak di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Adapun

Gambar 4.3. Grafik Scaterpolt

Sumber : Output SPSS

Gambar scatter plot diatas menjelaskan bahwa data sampel tersebar secara

acak dan tidak membentuk suatu pola tertentu. Data tersebar baik berada di atas

maupun di bawah angka 0 pada sumbu Y. Hal ini menunjukkan tidak terdapat

heterokodestisitas dalam model regresi yang digunakan.

4.3 Hasil Uji Regresi Linear Berganda

Analisis regresi yang digunakan dalam penelitian ini adalah regresi linier

berganda dimana analisis ini digunakan untuk mengetahui gambaran mengenai

pengaruh profitabilitas dan likuidaitas terhadap nilai perusahaan. Untuk menguji

hipotesis-hipotesis yang telah dirumuskan dalam penelitian ini akan digunakan

DACC = 0,049 + 2,036FCF – 0,002RKA + 0,001KI + 0,00INST + 0,00MANJ + ε

Berdasarkan persamaan regresi diatas dapat dilihat bahwa konstanta

berjumlah 0.049 yang beratri jika variabel lain berjumlah 0 maka nilai DCAA

sebesar 0,049. Nilai koefisien free cash flow (FCF) sebesar 2,036 yang berarti jika

variabel FCF bertambah satu satuan maka nilai discretionary accruals (DCAA)

akan bertambah sebesar 2,036 dengan asumsi variabel lain tetap. Nilai koefisien

rapat komite audit (RKA) sebesar -0,002 yang berarti jika variabel RKA

bertambah satu satuan maka nilai DCAA akan berkurang sebesar 0,002 dengan

asumsi variabel lain tetap. Nilai koefisien komposisi komisaris independen (KI)

sebesar 0,0001 yang berarti jika variabel KI bertambah satu satuan maka nilai

discretionary accruals (DCAA akan bertambah sebesar 0,001 dengan asumsi

variabel lain tetap. Nilai koefisien kepemilikan institusi (INST) sebesar 0,000

yang berarti jika variabel INST bertambah satu satuan maka nilai discretionary

accruals (DCAA) akan tetap, dengan asumsi variabel lain tetap. Nilai koefisien

kepemilikan manajemen (MANJ) sebesar 0,000 yang berarti jika variabel MAJN

bertambah satu satuan maka nilai discretionary accruals (DCAA) akan tetap,

dengan asumsi variabel lain tetap.

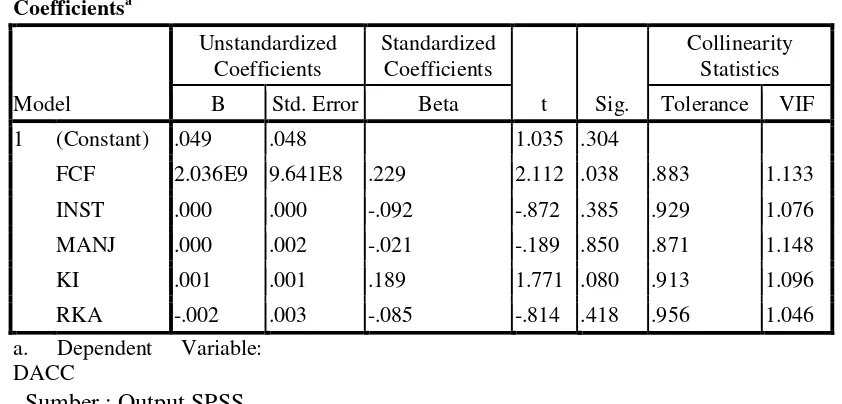

4.3.1 Hasil Uji Parsial (Uji t)

Hasil uji parsial (uji t) digunakan untuk mengetahui gambaran pengaruh

variabel free cash flow (FCF), rapat komite audit (RKA), komposisi komisaris

terhadap Discretionary accruals (DACC) secara parsial atau sendiri-sendiri. Hasil

uji parsial dapat dilihat pada tabel berikut :

Tabel 4.4

Sumber : Output SPSS

Dari tabel diatas diperoleh nilai signifikansi FCF sebesar 0.0304 dimana

nilai ini lebih besar dari 0,05 yang berarti variabel free cash flow (FCF)

berpengaruh secara parsial dan positif terhadap discretionary accruals (DACC).

Nilai Koefisien variabel kepemilikan institusional (INST) sebesar 0,385 dimana

lebih besar dari dari 0,05 yang menunjukkan bahwa variabel kepemilikan

institusional (INST) tidak berpengaruh secara signifikan terhadap discretionary

accruals (DACC). Nilai signifikansi variabel kepemilikan manajemen (MAJN)

sebesar 0.850 yang berarti lebih besar dari 0,05 dimana dengan hasil seperti ini

maka variabel kepemilikan manajemen (MAJN) tidak mempengaruhi secara

signifikan discretionary accruals (DACC). Nilai Koefisien variabel komposisi

komisaris independen (KI) sebesar 0,080 dimana nilai ini lebih besar dari dari

tidak berpengaruh secara signifikan terhadap discretionary accruals (DACC).

Nilai koefisien rapat komite audit (RKA) sebesar 0.418 yang berarti lebih besar

dari 0,05 dimana dengan hasil ini menunjukkan bahwa variabel rapat komite audit

tidak mempengaruhi secara signifikan discretionary accruals (DACC).

4.3.2 Hasil Uji Simultan (Uji F)

Hasil Uji simultan bertujuan untuk mengetahui pengaruh variabel free cash

flow (FCF), rapat komite audit (RKA), komposisi komisaris independen (KI),

kepemilikan institusional (INST), kepemilikan manajemen (MANJ) secara

simultan atau bersama-sama terhadap discretionary accruals (DACC). Dari hasil

analisis regresi diperoleh hasil uji simultan seperti yang terlihat pada tabel berikut:

Tabel 4.5 Uji Simultan ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .074 5 .015 2.413 .043a

Residual .513 84 .006

Total .587 89

a. Predictors: (Constant), RKA, INST, FCF, KA, MANJ b. Dependent Variable: DACC

Sumber : Ouput SPSS

Dari tabel diatas dapat dilihat bahwa nilai signifikansi sebesar 0,043 dimana

nilai ini lebih kecil dari 0,05 yang berarti bahwa variabel free cash flow (FCF),

rapat komite audit (RKA), komposisi komisaris independen (KI), kepemilikan

institusional (INST), kepemilikan manajemen (MANJ) berpengaruh secara

4.3.3 Koefisien Determinasi (R2)

Uji Determinasi digunakan untuk menjelaskan seberapa besar variabel

independen yang dipakai pada model dapat menjelaskan variabel dependen. Hasil

uji determinasi dapat dilihat pada table berikut :

Tabel 4.6 Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .354a .126 .074 .07815 1.874

a. Predictors: (Constant), RKA, INST, CF, KA, MANJ b. Dependent Variable: DACC

Tabel 4.6. memperlihatkan bahwa nilai R Square (R2) sebesar 0,126 atau

12,6% yang berarti bahwa persentase pengaruh variabel independen yaitu free

cash flow, rapat komite audit, komposisi komisaris independen, kepemilikan

institusional dan kepemilikan manajemen terhadap discretionary accruals adalah

sebesar 12,6%. Sedangkan sisanya 87,4% dipengaruhi atau dijelaskan oleh variabel

lain tidak dimasukkan dalam model penelitian ini.

4.4 Pembahasan

Pada bagian ini akan disajikan interpretasi hasil analisi statistik dengan

menggunakan regresi linear berganda. Berdasarkan kajian teori di atas

menghasilkan empat hipotesis, keempat hipotesis tersebut akan dibahas pada

1. Surplus Free Cash Flow berpengaruh signifikan terhadap Kualitas Laba pada perusahaan sektor property dan real estate di bursa efek Indonesia

Berdasarkan hasil uji regresi linear berganda diperoleh nilai signifikansi

(sig) sebesar 0.038 dimana lebih kecil dari 0,05, dengan nilai koefisien β positif

2,036. Hal ini menunjukkan bahwa variabel free cash flow (FCF) berpengaruh

positif dan signifikan terhadap kualitas laba (DACC) dengan hasil ini berarti

hipotesis pertaman diterima. Hasil penelitian mendapatkan bahwa arus kas bebas

(free cash flow) memiliki pengaruh yang signifikan terhadap kualitas laba yang

diukur dengan menggunakan discretionary acrual (DA).

Motivasi manajer memegang peran penting dalam manajemen laba,

manajer dapat melakukan pelaporan laba yang lebih rendah manakala arus kas

bebas yang dimiliki perusahaan dalam possi yang besar. Dalam hal ini manajer

nampaknya akan memiliki alasan bahwa arus kas tersebut akan digunakan sebagai

bagian dari investasi perusahaan atau untuk bentuk-bentuk pendanaan lain yang

dapat dilakukan oleh manajer.

Hasil penelitian ini mendukung penelitian Zuhri dan Prabowo (2010) yang

mengatakan bahwa free cash flow berpengaruh terhadap manajemen laba. Dengan

demikian adanya arus kas bebas yang tinggi dapat dimanfaatkan oleh manajemen

untuk investasi yang terkadang tidak menguntungkan dan dapat memberikan laba

yang lebih rendah.

Berdasarkan hasil uji regresi linear berganda diperoleh nilai signifikansi

(sig) sebesar 0.418 dimana lebih besar dari 0,05, dengan nilai koefisien β negatif.

Hal ini menunjukkan bahwa variabel komite audit berpengaruh negatif dan tidak

signifikan terhadap kualitas laba (DACC) dengan hasil ini berarti hipotesis kedua

di tolak atau tidak dapat diterima. Hal ini berarti bahwa peran komite audit dalam

mengawasi manajemen sebagaimana yang diharapkan dari kewajiban

pembentukannya belum mampu mengurangi tindakan manajemen laba yang

dilakukan oleh perusahaan.

Secara teoritis, keberadaan komite audit diharapkan dapat memantau

perilaku manajemen dalam kaitannya dalam pembuatan laporan keuangan,

sehingga dalam hal ini keberadaan komite audit dapat memperkecil upaya

manajemen untuk memanipulasi masalah data-data yang berkaitan dengan

keuangan dan prosedur akuntansi, sehingga dapat meminimalkan upaya

manajemen laba yang akan dilakukan oleh direksi dan jajaannya. Tidak

diperolehnya pengaruh komite audit dalam penelitian ini salah satunya

diindikasikan dari kondisi bahwa perusahaan dalam penelitian telah memiliki

komite audit dan sebagian besar berjumlah 3 orang. Dengan jumlah komite audit

yang sama tersebut, terdapat variasi dalam tindakan manajemen laba yang berbeda

dari perusahaan.

Hasil penelitian ini sesuai dengan penelitian Novita dan Lillia (2007) yang

mengatakan bahwa komiteaudit tidak berengaruh terhadap kulitas laba dan

mendukung Zuhri dan Prabowo (2010) yang megatakan bahwa komite audit tidak

3. Komisaris Independen berpengaruh signifikan terhadap Kualitas Laba pada perusahaan sector property dan real estate di bursa efek Indonesia

Berdasarkan hasil uji regresi linear berganda diperoleh nilai signifikansi

(sig) sebesar 0.080 dimana lebih besar dari 0,05, dengan nilai koefisien β positif.

Hal ini menunjukkan bahwa variabel komisaris independen berpengaruh positif

dan tidak signifikan terhadap kualitas laba (DACC) dengan hasil ini berarti

hipotesis tiga ditolak atau tidak dapat diterima.

Jika dilihat dari pola hubunganya, koefisien positif berarti bahwa jika

perusahaan yang memiliki proporsi anggota dewan komisaris yang berasal dari

luar perusahaan atau outside director dapat mempengaruhi tindakan manajemen

laba. Sehingga, jika anggota dewan komisaris dari luar meningkatkan tindakan

pengawasan, hal ini juga akan berhubungan dengan makin rendahnya penggunaan

discretionary accruals, komposisi komisaris independen yang berasal dari luar

perusahaan akan menyebabkan meningkatnya kualitas laba. Hal ini juga berarti

bahwa banyaknya komisaris independen dapat memperkuat kemampuan dan

koordinasi untuk melakukan fungsi pengawasan sehingga dapat menjaga proses

penyusunan laporan keuangan.

Penelitian ini mendukung penelitian Ujiyantho dan Pramuka (2007) yang

mengatakan bahwa komposisi dewan komisaris independen tidak mempengaruhi

kualitas laba. Penelitian ini tidak mendukung penelitian Boediono (2005) yang

mengatakan bahwa komposisi dewan komisaris independen mempengaruhi

4. Kepemilikan Institusional berpengaruh signifikan terhadap Kualitas Laba pada perusahaan sector property dan real estate di bursa efek Indonesia

Berdasarkan hasil uji regresi linear berganda diperoleh nilai signifikansi

(sig) sebesar 0.386 dimana lebih besar dari 0,05, dengan nilai koefisien β negatif

2,036. Hal ini menunjukkan bahwa variabel kepemilikan institusional bepengaruh

negatif dan tidak signifikan terhadap kualitas laba (DACC) dengan hasil ini berarti

hipotesis keempat di tolak atau tidak dapat diterima.

Hal ini berarti bahwa kepemilikan institusional tidak mempengaruhi

kualitas laba. Jika dilihat dari pola hubungannya, pengaruh kepemilikan institusi

terhadap kualitas laba adalah negatif yang berarti semakin besar tingkat

kepemilikan institusional dalam perusahaan akan menurunkan tingkat kualitas

laba perusahaan. Hal ini terjadi karena kepemilikan institusional dalah pemilik

sementara yang memfokuskan pada laba jangka pendek, dan kepemilikan institusi

mempunyai kemampuan untuk melakukan intervensi terhadap jalannya

perusahaan danmengatur proses penyusunan laporan keuangan.

Penelitian ini tidak medukung penelitian Boediono (2005) yang

mengatakan bahwa kepemilikan institusional berpengaruh positif terhadap

kualitas laba.

Berdasarkan hasil uji regresi linear berganda diperoleh nilai signifikansi

(sig) sebesar 0.850 dimana lebih besar dari 0,05, dengan nilai koefisien β negatif.

Hal ini menunjukkan bahwa variabel kepemilikan manajemen bepengaruh negatif

dan tidak signifikan terhadap kualitas laba (DACC) dengan hasil ini berarti

hipotesis lima di tolak atau tidak dapat diterima.

Jika dilihat dari pola hubunganya maka kepemilikan manajerial

berpengaruh negatif terhadap kulaitas laba. Hal ini menunjukkan semakin tinggi

kepemilikan manajerial akan semakin menurunkan praktik kualitas laba pada

perusahaan, hasil ini juga menunjukkan bahwa variabel kepemilikan manajerial

mampu manjadi mekanisme yang dapat mengurangi ketidak selarasan

kepentingan manajer dan pemilik atau pemegang saham.

Hasil penelitian ini tidak mendukung penelitian Boediono (2005) yang

menyimpulkan bahawa kepemilikan manajerial berpengaruh negatif terhadap

kualitas laba, akan tetapi penelitian ini mendukung penelitian Ujiyantho dan

Pramuka (2007) yang menyimpulkan bahwa kepemilikan manajerial berpengaruh

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk menganalisis pengaruh free cash flow, rapat

komite audit, komposisikomisaris independen, kepemilikan institusional dan

kepemilikan manajemen terhadap kualitas laba. Penelitian ini menggunakan

menggunakan SPSS versi 16 untuk melakukan uji regresi linear berganda. Dari

hasil analisis yang sudah di jelaskan sebelumnya diperoleh kesimpulan sebagai

berikut :

1. Free cash flow berpengaruh positif dan signifikan terhadap kualitas laba.

2. Rapat komite audit berpengaruh negatif dan tidak signifikan terhadap

kualitas laba.

3. Komposisi komisaris independen berpengaruh positif dan tidak signifikan

terhadap kualitas laba.

4. Kepemilikan institusional berpengaruh negatif dan tidak signifikan

terhadap kualitas laba.

5. Kepemilikan manajemen berpengaruh negatif dan tidak signifikan

terhadap kualitas laba.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yaitu :

1. Penelitian ini dalam menganalisis kualitas laba dengan menggunakan lima

2. Perusahaan yang manjadi sampel dalam penelitian ini hanya 30

perusahaan dengan periode penelitian yang cukup singkat yaitu 3 tahun

pengamatan.

3. Sampel yang digunakan dalam penelitian ini hanya mencakup perusahaan

sektor property dan real estate.

5.3 Saran

Berdasarkan kesimpulan dan keterabatasan penelitian yang diuraikan

sebelumnya maka saran dalam penelitian ini adalah :

1. Penelitian berikutnya diharapkan dapat menambahkan variabel lain dalam

meneliti kualitas laba seperti menambah variabel independensi auditor.

2. Bagi penelitian selanjutnya, objek penelitian agar ditambah menjadi

seluruh perusahaan yang ada di Bursa Efek Indonesia (BEI), sehingga

hasil penelitian dapat digeneralisasi. Interval periode penelitian agar

BAB II

TINJAUAN PUSTAKA

2.1 Kualitas Laba

Kualitas laba merupakan sesuatu yang sentral dan penting dalam dunia

akuntansi karena berdasar kualitas laba tersebut profesi akuntansi dipertaruhkan.

Investor, kreditor dan para pemangku kepentingan lainnya mengambil keputusan

salah satunya berdasar pada laporan keuangan, apabila kualitas laba yang

disajikan tidak dapat diandalkan maka para pemangku kepentingan tidak dapat

percaya lagi pada profesi akuntansi. Oleh karena itu berbagai upaya dan studi

terus dilakukan agar dapat menyusun laporan keuang-an dengan kualitas laba

yang tinggi.

Salah satu informasi yang terdapat di dalam laporan keuangan adalah

informasi mengenai laba perusahaan. Informasi laba sebagaimana dinyatakan

dalam Statement of Financial Accounting (SFAC) Nomor 2 merupakan unsur

utama dalam laporan keuangan dan sangat penting bagi pihak-pihak yang

menggunakannya karena memiliki nilai prediktif (FASB, 1980). Menurut PSAK

Nomor 1, informasi laba diperlukan untuk menilai perubahan potensi sumber

daya ekonomis yang mungkin dapat dikendalikan di masa depan, menghasilkan

arus kas dari sumber daya yang ada, dan untuk perumusan pertimbangan tentang

efektivitas perusahaan dalam memanfaatkan tambahan sumber daya (IAI,

2004).

Parawiyati (1996) (dalam Siallagan dan Machfoedz, 2006) menyatakan

operasional perusahaan. Informasi tentang laba mengukur keberhasilan atau

kegagalan bisnis dalam mencapai tujuan operasi yang ditetapkan. Laba digunakan

untuk mengukur kinerja manajemen perusahaan selama periode tertentu yang

pada umumnya menjadi perhatian pihak-pihak tertentu terutama dalam menaksir

kinerja atas pertanggungjawaban manajemen dalam pengelolaan sumber daya

yang dipercayakan pada mereka, serta dapat dipergunakan untuk memperkirakan

prospeknya di masa depan (Larasati, 2009).

Pengguna laporan keuangan menggunakan informasi laba untuk membuat

berbagai keputusan penting. Laba sebagai bagian dari laporan keuangan yang

tidak menyajikan fakta yang sebenarnya tentang kondisi ekonomis perusahaan

sehingga laba yang diharapkan dapat memberikan informasi untuk mendukung

pengambilan keputusan menjadi diragukan kualitasnya. Laba yang tidak

menunjukkan informasi yang sebenarnya tentang kinerja manajemen dapat

menyesatkan pihak pengguna laporan. Jika laba seperti ini digunakan oleh

investor untuk membentuk nilai pasar perusahaan, maka laba tidak dapat

menjelaskan nilai perusahaan yang sebenarnya (Boediono, 2005).

2.2 Free Cash Flow

Free cash flow merupakan kas perusahaan yang dapat didistribusikan

kepada kreditur atau pemegang saham yang tidak diperlukan untuk modal kerja

atau investasi pada aset. Kas tersebut biasanya menimbulkan konflik kepentingan

antara manajer dan pemegang saham. Manajemen biasanya lebih suka untuk

menginvestasikan lagi dana tersebut pada proyek - proyek yang dapat

diterimanya. Disisi lain, pemegang saham mengharapkan sisa dana tersebut

dibagikan sehingga akan meningkatkan kemakmuran para pemegang saham.

Free cash flow menyatakan bahwa tekanan pasar akan mendorong manajer

untuk mendistribusikan free cash flow kepada pemegang saham atau resiko akan

kehilangan kendali terhadap perusahaan. Menurut Jensen (1986) free cash flow

adalah kelebihan kas yang dipelukan untuk mendanai semua proyek yang

memiliki net present value positif setelah membagi dividen.

Free cash flow merupakan kelebihan yang diperlukan untuk mendanai

semua proyek yang memiliki nilai net present value positif. Free cash flow

dihitung dengan menggunakan rumus Ross et al ( 2000 ), yaitu :

FCF = AKO – PM – NWC

FCF = Free cash Flow.

AKO = Aliran kas operasi perusahaan.

PM = Pengeluaran modal perusahaan.

NWC = Modal kerja bersih perusahaan ( net working capital )

Aliran kas operasi adalah kas yang berasal dari aktivitas penghasil

utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas

investasi dan aktivitas pendanaan. Pengeluaran modal adalah pengeluaran bersih

pada aset tetap yaitu aset tetap bersih akhir periode dikurangi aset tetap bersih

pada awal periode. Sedangkan modal kerja bersih adalah selisih antara jumlah aset

2.3 Komite Audit

Menurut Ikatan Komite Audit Indonesia, komite audit merupakan suatu

komite yang bekerja secara profesional dan independen yang dibentuk oleh

dewan komisaris dan, dengan demikian, tugasnya adalah membantu dan

memperkuat fungsi dewan komisaris (atau dewan pengawas) dalam menjalankan

fungsi pengawasan (oversight) atas proses pelaporan keuangan, manajemen

risiko, pelaksanaan audit dan implementasi dari corporate governance di

perusahaan-perusahaan. Komite audit dianggap sebagai penghubung antara

pemegang saham dan dewan komisaris dengan pihak manajemen dalam

menangani masalah pengendalian.

Berdasarkan Surat Edaran BEJ. SE-008/BEJ/12-2001, keanggotaan

komite audit terdiri dari sekurang-kurangnya tiga orang termasuk ketua komite

audit. Anggota komite audit yang berasal dari komisaris hanya sebanyak satu

orang, anggota komite yang berasal dari komisaris tersebut merupakan komisaris

independen perusahaan tercatat sekaligus menjadi ketua komite audit. Anggota

lain yang bukan merupakan komisaris independen harus berasal dari pihak

eksternal yang independen.

Keputusan ketua Bapepam Nomor Kep-24/PM/2004 menghendaki bahwa

komite audit mengadakan rapat dengan frekuensi yang sama dengan ketentuan

minimal frekuensi rapat dewan komisaris yang ditetapkan dalam anggaran dasar.

Vafeas (2005) dalam Sanjaya (2008) menemukan bahwa ketika komite audit lebih

banyak melakukan pertemuan dan lebih independen, manajer kemungkinan tidak

lebih sering mengadakan pertemuan dan pengamatan secara langsung, diharapkan

dapat mengurangi tingkat manajemen laba dalam perusahaan.

Komite audit mempunyai peran yang sangat penting dan strategis dalam

hal memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya

menjaga terciptanya sistem pengawasan perusahaan yang memadai serta

dilaksanakannya good corporate governance. Dengan berjalannya fungsi komite

audit secara efektif, maka kontrol terhadap perusahaan akan lebih baik, sehingga

konflik keagenan yang terjadi akibat keinginan manajemen untuk meningkatkan

kesejahteraannya sendiri dapat diminimalisasi (Adriani, 2011).

2.4 Komisaris Independen

Dewan komisaris memegang peranan yang sangat penting dalam

perusahaan, terutama dalam pelaksanaan good corporate governance. Dewan

komisaris merupakan suatu mekanisme mengawasi dan mekanisme untuk

memberikan petunjuk dan arahan pada pengelola perusahaan (FCGI, 2001).

Komposisi dewan komisaris merupakan salah satu karakteristik dewan yang

berhubungan dengan kandungan informasi laba. Melalui perannya dalam

menjalankan fungsi pengawasan, komposisi dewan dapat mempengaruhi pihak

manajemen dalam menyusun laporan keuangan sehingga dapat diperoleh suatu

laporan laba yang berkualitas (Boediono, 2005).

Komposisi komisaris independen adalah perbandingan jumlah komisaris

independen yang dimiliki oleh suatu perusahaan terhadap jumlah seluruh anggota

dewan komisaris. Keberadaan dewan komisaris yang berasal dari luar dapat

ini, komisaris independen berperan mengawasi tindakan manajemen sehingga

diharapkan dapat mengurangi kemungkinan terjadinya manajemen laba.

Berdasarkan keputusan direksi BEJ No: Kep-305/BEJ/07-2004, dalam

rangka penyelenggaraan pengelolaan perusahaan yang baik (good corporate

governance), perusahaan tercatat wajib memiliki komisaris independen yang

jumlahnya secara proporsional sebanding dengan jumlah saham yang dimiliki

oleh bukan pemegang saham pengendali dengan ketentuan jumlah komisaris

independen sekurang-kurangnya 30% (tiga puluh perseratus) dari jumlah seluruh

anggota komisaris

2.5 Kepemilikan Institusional

Kepemilikan institusional merupakan persentase pemegang saham yang

dimiliki oleh pemilik institusional (>5%) seperti asuransi, bank, perusahaan

investasi, dan kepemilikan lain kecuali anak perusahaan dan institusi lain yang

memiliki hubungan istimewa (Stice et al, 2009). Investor institusi mempunyai

peranan dalam menyediakan mekanisme yang dapat dipercaya terhadap penyajian

informasi kepada investor. Peranan ini disebabkan investor institusi merupakan

investor yang sophisticated dan mempunyai daya pengendali yang lebih baik

dibanding investor individu (Larasati, 2010).

Melalui kepemilikan institusional, efektivitas pengelolaan sumber daya

perusahaan oleh manajemen dapat diketahui dari informasi yang dihasilkan

melalui reaksi pasar atas pengumuman laba. Persentase saham tertentu yang

yang tidak menutup kemungkinan terdapat aktualisasi sesuai dengan kepentingan

pihak manajemen (Boediono, 2005).

Tingkat kepemilikan institusional yang tinggi juga dinilai dapat

menimbulkan usaha pengawasan yang lebih besar oleh pihak investor sehingga

dapat menghalangi perilaku opportunistic manajer. Hal ini disebabkan karena

investor institusional terlibat dalam pengambilan keputusan yang strategis

sehingga tidak mudah percaya terhadap tindakan manipulasi laba (Jensen dan

Meckling, 1976).

2.6 Kepemilikan Manajerial

Menurut Downes dan Goodman (1999) (dalam Etty Murwaningsari, 2008)

kepemilikan manajerial adalah para pemegang saham yang juga berarti dalam hal

ini sebagai pemilik dalam perusahaan dari pihak manajemen yang secara aktif ikut

dalam pengambilan keputusan pada suatu perusahaan yang bersangkutan.

Jensen dan Meckling (1976) menyatakan bahwa untuk meminimalkan

konflik keagenan adalah dengan meningkatkan kepemilikan manajerial dalam

perusahaan. Kepemilikan saham oleh manajemen dapat mengindikasikan adanya

kesamaan kepentingan antara manajemen dengan pemegang saham. Ross et al

(1999) (dalam Siallagan dan Machfoedz, 2006) menyatakan bahwa semakin besar

kepemilikan manajemen dalam perusahaan maka manajemen akan cenderung

untuk berusaha meningkatkan kinerjanya untuk kepentingan pemegang saham dan

untuk kepentingannya sendiri.

Ujiyantho dan Pramuka (2007) menyatakan bahwa manajer sebagai

perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham).

Manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada

pemilik. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi

akuntansi seperti laporan keuangan. Laporan keuangan tersebut penting bagi para

pengguna eksternal terutama sekali karena kelompok ini berada dalam kondisi

yang paling besar ketidak pastiannya (Ali, 2002).

2.7 Penelitian Terdahulu

Banyak penelitian-penelitian sebelumnya yang menguji pengaruh antara

mekanisme corporate governance terhadap kualitas laba . Boediono (2005) dalam

penelitiannya menguji pengaruh mekanisme corporate governance dan

manajemen laba terhadap kualitas laba. Mekanisme corporate governance

diproksikan melalui kepemilikan institusional, kepemilikan manajerial, dan

komposisi dewan komisaris. Hasil dari penelitiannya membuktikan bahwa

mekanisme corporate governance berpengaruh terhadap kualitas laba.

Siallagan dan Machfoedz (2006) dalam penelitiannya menguji pengaruh

mekanisme corporate governance terhadap kualitas laba. Mekanisme corporate

governance diproksikan melalui kepemilikan manajerial, dewan komisaris, dan

komite audit. Sedangkan kualitas laba diproksikan melalui discretionary accruals.

Hasil penelitiannya membuktikan bahwa mekanisme corporate governance secara

positif berpengaruh terhadap kualitas laba .

Penelitian ini merupakan replikasi dari penelitian Hamonangan Siallagan

dan Mas’ud Machfoedz (2006). Adapun yang menjadi persamaan dari penelitian

yaitu dengan mengunakan kualitas laba dan juga variabel independen yang sama

mekanisme corporate governace. Sedangkan yang menjadi perbedaan dengan

penelitian yang direplikasi adalah perbedaan sampel perusahaan dimana penelitian

ini menggunakan perusahaan sector property dan real estate yang terdaftar di

BEI, sedangkan penelitian yang direplikasi menggunakan sampel seluruh

perusahaan manufaktur yang terdapat di BEI. Penelitian ini dan yang direplikasi

sama-sama menggunakan mekanisme corporate governance, namun terdapat

beberapa perbedaan dalam pengambilan bagian dari corporate governance.

Penelitian ini menggunakan komite audit, komisaris independen, kepemilikan

institusional dan kepemilikan manajerial, sedangkan penelitian yang direplikasi

menggunakan kepemilikan manajerial, dewan komisaris dan komite audit sebagai

bagian dari mekanisme corporate governance.

Namun dari penelitian-penelitian terdahulu, hanya sedikit penelitian yang

menguji pengaruh antara Free Cash Flow (FCF) terhadap kualitas laba. Di

antaranya adalah penelitian Akhmad Bakkrudin Zuhri dan Tri Jatmiko Wahyu

Prabowo, Se., M.Si., Akt. yang menguji pengaruh arus kas bebas dan komite audit

terhadap manajemen laba, yang menunjukan bahwa Hasil penelitian menunjukkan

bahwa manajemen laba dipengaruhi oleh arus kas bebas namun dengan arah

negative. Hal ini berarti bahwa semakin besar arus kas bebas maka perusahaan

cenderung melakukan manajemen laba dengan cara menurunkan laba. Komite

audit diperoleh tidak berpengaruh terhadap manajemen laba.

Ringkasan dari hasil penelitian terdahulu yang telah diuraikan di atas dapat

TABEL. 2.1

Variabel Hasil Penelitian /

Kesimpulan

X1Kepemilikan Institusional X2Kepemilikan Manajerial X3Komposisi Dewan Komisaris

X1 kepemilikan manajerial X2 komposisi komisaris independen

Kualitas laba secara positif berpengaruh terhadap nilai

X1 Investment Opurtunity Set

X2 Mekanisme Corporate Governance (Komite Audit,

Kualitas Laba yang diukur dengan discretionaty accrual tidak berpengaruh terhadap nilai perusahaan. SFCF berpengaruh positif terhadap discretionary accrual. Komite audit dan komposisi dewan komisaris tidak berpengaruh terhadap kualitas laba juga terhadap nilai perusahaan. kepemilikan institusional dan

4

X1 Kepemilikan Institusional X2 Kepemilikan Manajerial X3 Komposisi Dewan positif dan signifikan mempengaruhi kualitas laba, proporsi dewan komisaris independen tidak berpengaruh secara signifikan terhadap kualitas laba. Komite audit tidak berpengaruh terhadap kualitas laba, kepemilikan institusional secara positif dan signifikan dipengaruhi oleh arus kas bebas namun dengan arah negative.

2.8 Kerangka Konseptual

Dalam penelitian ini konsep yang mendukung terbentuknya kerangka

konseptual adalah variabel-variabel sebagai berikut :

1. Free cash flow atau aliran kas bebas

Merupakan kas perusahaan yang dapat didistribusikan kepada kreditor atau

pemegang saham yang tidak diperlukan sebagai modal kerja. Menurut Jensen

(1986) yang dikutip (Faisal, 2004) kenaikan hutang akan mengurangi free

cash flow. Sebaliknya, jika free cash flow tinggi maka tingkat hutang akan

semakin rendah. Perusahaan dengan aliran kas bebas tinggi bisa lebih

bertahan dalam kondisi yang buruk. Sedangkan aliran kas bebas yang negatif

menggambarkan bahwa perusahaan kekurangan dana internal, sehingga

perusahaan akan membutuhkan tambahan dana eksternal dalam bentuk

2. Komite audit

Komite audit yang bertanggung jawab untuk mengawasi laporan keuangan,

mengawasi audit eksternal, dan mengamati sistem pengendalian internal

(termasuk audit internal) dapat mengurangi sifat opportunistic manajemen

yang melakukan manajemen laba (earnings management) dengan cara

mengawasi laporan keuangan dan melakukan pengawasan pada audit

eksternal (Siallagan dan Machfoedz, 2006).

Xie et al. (2003) dalam Pamudji dan Trihartati (2009) melaporkan bahwa

jumlah pertemuan komite audit berhubungan negatif dengan tingkat

manajemen laba. Penelitian tersebut mengindikasikan bahwa komite audit

yang melakukan pertemuan secara teratur akan menjadi pengawas yang

lebih baik dalam mengawasi proses pelaporan keuangan. Oleh karena itu,

dapat disimpulkan bahwa komite audit yang lebih sering mengadakan

pertemuan dan pengamatan secara langsung, diharapkan dapat mengurangi

tingkat manajemen laba dalam perusahaan sehingga pada akhirnya akan

meningkatkan kualitas pelaporan keuangan yang salah satunya adalah

kualitas laba.

3. Komisaris Independen

Komposisi dewan komisaris merupakan salah satu karakteristik dewan

yang berhubungan dengan kandungan informasi laba. Melalui perannya

dalam menjalankan fungsi pengawasan, komposisi dewan dapat

mempengaruhi pihak manajemen dalam menyusun laporan keuangan

2005). Penelitian Besley (1996) dalam Rachmawati dan Triatmoko (2007)

menyimpulkan bahwa komposisi dewan komisaris dari luar dapat untuk

mengurangi kecurangan pelaporan keuangan daripada kehadiran komite

audit. Penelitian ini juga menunjukkan bahwa ukuran dewan dan karakteristik

komisaris yang berasal dari luar perusahaan berpengaruh terhadap

kecenderungan terjadinya kecurangan pelaporan keuangan.

4. Kepemilikan institusional

Melalui kepemilikan institusional, efektivitas pengelolaan sumber daya

perusahaan oleh manajemen dapat diketahui dari informasi yang dihasilkan

melalui reaksi pasar atas pengumuman laba. Persentase saham tertentu yang

dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan

keuangan yang tidak menutup kemungkinan terdapat aktualisasi sesuai

dengan kepentingan pihak manajemen (Boediono, 2005). Tingkat

kepemilikan institusional yang tinggi juga dinilai dapat menimbulkan usaha

pengawasan yang lebih besar oleh pihak investor sehingga dapat menghalangi

perilaku opportunistic manajer. Hal ini disebabkan karena investor

institusional terlibat dalam pengambilan keputusan yang strategis sehingga

tidak mudah percaya terhadap tindakan manipulasi laba (Jensen dan

Meckling, 1976).

5. Kepemilikan manajerial

Jensen dan Meckling (dalam Siallagan dan Machfoedz, 2006) menyatakan

bahwa kepemilikan manajemen terhadap saham perusahaan dipandang dapat

luar dengan manajemen. Sehingga permasalahan keagenen diasumsikan akan

hilang apabila seorang manajer adalah juga sekaligus sebagai seorang pemilik.

Kualitas laba yang dilaporkan dapat dipengaruhi oleh kepemilikan saham

manajerial. Tekanan dari pasar modal menyebabkan perusahaan dengan

kepemilikan manajerial yang rendah akan memilih metode akuntansi yang

meningkatkan laba yang dilaporkan, yang sebenarnya tidak mencerminkan

keadaan ekonomi dari perusahaan yang bersangkutan (Boediono, 2005).

Sehingga berdasarkan landasan teori dan hasil penelitian terdahulu yang

telah diuraikan di atas, maka perlu dilakukan sebuah penelitian lebih lanjut

mengenai pengaruh Free Cash Flow dan mekanisme corporate governance

terhadap kualitas laba. Model dalam penelitian ini digambarkan dalam kerangka

pemikiran sebagai berikut:

Gambar 2 . 1 Kerangka Konseptual

KUALITAS LABA

Kepemilikan Institusional (X2)

Kepemilikan Manajerial (X3)

Komposisi Komisaris Independen (X4)

Jumlah Rapat Komite Audit (X5)

2.9 Hipotesis

Hipotesis dalam penelitian ini adalah :

1. Free Cash Flow dan Mekanisme Corporate Governance berpengaruh

secara simultan terhadap kualitas laba.

2. Jumlah rapat komite audit berpengaruh secara parsial terhadap kualitas

laba.

3. Komposisi komisaris independen berpengaruh secara parsial terhadap

kualitas laba.

4. Kepemilikan institusional berpengaruh secara parsial terhadap kualitas

laba.

5. Kepemilikan manajerial berpengaruh secara parsial terhadap kualitas

BAB I PENDAHULUAN

1.1 Latar Belakang

Kualitas laba adalah laba yang secara benar dan akurat menggambarkan

profitabilitas operasional perusahaan. Menurut Penman dan Cohen (2003) dalam

Wibowo (2009) diungkapkan bahwa laba tahun berjalan memiliki kualitas yang

baik jika laba tersebut menjadi indikator yang baik untuk laba masa mendatang,

atau berhubungan secara kuat dengan arus kas operasi di masa mendatang (future

operating cash flow). Demikian juga, Hodge (2003) dalam Sutopo (2009)

memberikan definisi kualitas laba sebagai “the extent to which net income

reported on the income statement differs from “true” (unbiased and accurate)

earnings” .

Bagi suatu perusahaan tujuan utamanya adalah meningkatkan nilai

perusahaan. Rendahnya kualitas laba akan dapat membuat kesalahan pembuatan

keputusan para pemakainya seperti investor dan kreditor, sehingga nilai

perusahaan akan berkurang (Siallagan dan Machfoedz, 2006). Fama (1978) dalam

Wahyudi dan Pawestri (2006) menyatakan nilai perusahaan akan tercermin dari

harga pasar sahamnya. Laba sebagai bagian dari laporan keuangan yang tidak

menyajikan fakta yang sebenarnya tentang kondisi ekonomis perusahaan dapat

diragukan kualitasnya. Laba yang tidak menunjukkan informasi yang sebenarnya

tentang kinerja manajemen dapat menyesatkan pihak pengguna laporan. Jika laba

maka laba tidak dapat menjelaskan nilai pasar perusahaan yang sebenarnya

(Boediono, 2005).

Parawiyati (1996) (dalam Siallagan dan Machfoedz, 2006) menyatakan

bahwa laba merupakan indikator yang dapat digunakan untuk mengukur kinerja

operasional perusahaan. Informasi tentang laba mengukur keberhasilan atau

kegagalan bisnis dalam mencapai tujuan operasi yang ditetapkan. Menurut

Dechow (1994) (dalam Rachmawati dan Triatmoko, 2007), laba yang diukur atas

dasar akrual dianggap sebagai ukuran yang lebih baik atas kinerja perusahaan

dibandingkan dengan arus kas operasi karena akrual mengurangi masalah waktu

dan mismatching yang terdapat dalam penggunaan arus kas dalam jangka pendek.

Penerapan konsep akrual dapat berpotensi memicu kesempatan

manajemen untuk melakukan manajemen laba dengan menaikkan atau

menurunkan angka akrual dalam laporan laba rugi. Standar Akuntansi Keuangan

(SAK) memberikan kelonggaran (fleksibility principles) kepada perusahaan dalam

memilih metode akuntansi yang digunakan dalam penyusunan laporan keuangan.

Dengan kelonggaran ini, perusahaan dapat menghasilkan nilai laba yang berbeda

melalui pemilihan metode akuntansi yang berbeda. Perusahaan yang memilih

metode penyusutan garis lurus akan menghasilkan nilai laba yang berbeda

dibandingkan dengan perusahaan yang menggunakan metode angka tahun atau

saldo menurun (Rachmawati dan Triatmoko, 2007)

Fenomena adanya skandal keuangan menunjukkan bahwa laporan

keuangan telah gagal dalam memenuhi kebutuhan informasi kepada para