ANALISIS PENGARUH LIKUIDITAS

TERHADAP

YIELD SPREAD

SUKUK

(Pada Sukuk Korporasi yang Terdaftar di Bursa Efek Indonesia

Periode 2013-2015)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh: IMAS MASITOH NIM. 1112081000089

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

ANALISIS PENGARUH LIKUIDITAS

TERHADAP

YIELD SPREAD

SUKUK

(Pada Sukuk Korporasi yang Terdaftar di Bursa Efek Indonesia

Periode 2013-2015)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh: IMAS MASITOH NIM. 1112081000089

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

ANALISIS PENGARUH LIKUIDITAS

TERHADAP

YIELD SPREAD

SUKUK

(Pada Sukuk Korporasi yang Terdaftar di Bursa Efek Indonesia

Periode 2013-2015)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh: Imas Masitoh NIM. 1112081000089

Pembimbing

Dr. Indo Yama Nasarudin, SE, MAB NIP. 19741127.200112.1.002

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Pada hari Jumat, 13 Mei 2016 telah dilakukan ujian komprehensif atas mahasiswi:

1. Nama : Imas Masitoh

2. NIM : 1112081000089

3. Jurusan : Manajemen (Keuangan)

4. Judul Skripsi : “Analisis Pengaruh Likuiditas Terhadap Yield Spread Sukuk (Pada Sukuk Korporasi yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015)”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Mei 2016

1. Titi Dewi Warninda, SE, M.Si NIP. 19731221 200501 2002

(____________________) Penguji I

2. Faizul Mubarok, MM NIP.

LEMBAR PENGESAHAN UJIAN SKRIPSI

Pada hari Selasa, 20 September 2016 telah dilakukan ujian skripsi atas mahasiswi:

1. Nama : Imas Masitoh

2. NIM : 1112081000089

3. Jurusan : Manajemen (Keuangan)

4. Judul Skripsi : “Analisis Pengaruh Likuiditas terhadap Yield Spread Sukuk (Pada Sukuk Korporasi yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015)”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan Skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 20 September 2016

1. Titi Dewi Warninda, SE, M.Si NIP. 19731221 200501 2002

(____________________) Ketua

2. Dr. Indo Yama Nasarudin, SE, MAB NIP. 19741127 200112 1 002

(____________________) Sekertaris

3. Dr. Indo Yama Nasarudin, SE, MAB NIP. 19741127 200112 1 002

(____________________) Pembimbing

4. Dr. Hj. Pudji Astuty, SE, MM NIDN. 03110658 05

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini: Nama : Imas Masitoh

NIM : 1112081000089

Fakultas : Ekonomi dan Bisnis Jurusan : Manajemen (Keuangan)

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Apabila dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

DAFTAR RIWAYAT HIDUP

I. Identitas Diri

1. Nama : Imas Masitoh

2. Tempat, tanggal lahir : Ciamis, 1 Februari 1994

3. Alamat :Jalan Masjid Baiturrahim no 10 B RT 001 RW 004 Pondok Aren, Tangerang Selatan

4. Telepon : 085695009647

5. Email : [email protected]

II. Pendidikan

1. SDN Pondok Betung V Tahun 2000-2006

2. Madrasah Tsanawiyah Negeri 3 Jakarta Tahun 2006-2009 3. Madrasah Aliyah Negeri 4 Jakarta Tahun 2009-2012 4. Universitas Islam Negeri Syarif

Hidayatullah Jakarta

Tahun 2012-2016

III. Pengalaman Organisasi

Anggota Himpunan Mahasiswa Jurusan Manajemen UIN Syarif Hidayatullah Jakarta

ABSTRACT

This research aimed to analyze the influence of liquidity to sukuk yield spread. The research focused on sukuk that listed on Indonesia Stock Exchange during period 2013-2015. The research using daily trading bond from PT ICaMEL and using return SBIS from BI. Sampels determined using purposive sampling method and result obtained 10 samples of sukuk. The dependent variable in this research is yield spread. The independent variables in this research is liquidity that include maturity, trading volume, and Amihud illiquidity measure also control variable return SBIS. This research is analyzed by panel regression method.

The result show simultaneously maturity, trading volume, Amihud illiquidity measure, and SBIS has significant influence on the sukuk yield spread with probability value 0,000003 <0,05. Meanwhile, in partial, maturity with probability value 0,0062 <0,05, the trading volume with probability value 0,0000 <0,05, and return SBIS with probability value 0,0086 <0,05, has significant influence on the sukuk yield spread. Amihud illiquidity measure with probability value 0,4135> 0,05 have no significant effect on the sukuk yield spread. Variations of sukuk yield spread is explained by variations in maturity, trading volume, Amihud and SBIS yield of 65,42%. While the remaining 34.58% can be explained by other variables not included in the model. The significant level used in this research is 5%.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh likuiditas terhadapyield spread sukuk. Fokus penelitian ini pada sukuk korporasi yang terdaftar di Bursa Efek Indonesia selama periode 2013-2015. Penelitian ini mengunakan perdagangan harian sukuk yang diperoleh dari PT ICaMEL dan menggunakan imbal hasil SBIS yang diperoleh dari BI. Metode penentuan sampel yang digunakan adalah metode purposive sampling dan diperoleh sampel sebanyak 10 seri sukuk. Variabel dependen yang digunakan dalam penelitian ini adalah yield spread. Variabel independen berupa likuiditas yang meliputi maturity, volume perdagangan, dan Amihud illiquidity measure serta variabel kontrol imbal hasil SBIS. Penelitian ini menggunakan metode analisis regresi data panel.

Berdasarkan hasil penelitian, secara simultan maturity, volume perdagangan, Amihud illiquidity measure, dan SBIS memiliki pengaruh terhadap yield spread sukuk dengan nilai probabilitas 0,000003< 0,05. Sedangkan, secara parsial maturity dengan nilai probabilitas 0,0062 < 0,05, volume perdagangan dengan nilai probabilitas 0,0000 < 0,05, dan imbal hasil SBIS dengan nilai probabilitas 0,0086< 0,05 yang memiliki pengaruh terhadap yield spread sukuk. Sedangkan Amihud illiquidity measure dengan nilai probabilitas 0,4135> 0,05 tidak memiliki pengaruh terhadapyield spread sukuk. Variasi yield spreadsukuk dijelaskan oleh variasi maturity, volume perdagangan, Amihud, dan imbal hasil SBIS sebesar 65,42%. Sedangkan sisanya 34,58% dapat dijelaskan oleh variabel lain yang tidak dimasukkan dalam model. Tingkat signifikansi yang digunakan dalam penelitian ini adalah 5%.

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya hingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Likuiditas terhadap

Yield Spread Sukuk (Pada Sukuk Korporasi yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015)”. Shalawat serta salam senantiasa tercurahkan kepada Nabi Besar Muhammad SAW dan para sahabatnya, yang telah membimbing umatnya menuju jalan kebenaran.

Skripsi ini merupakan tugas akhir yang harus dipenuhi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, dalam kesempatan ini penulis ingin menyampaikan ucapan terimakasih dan penghargaan yang sebesar-besarnya kepada:

1. Kedua orang tuaku tercinta Bapak Ade Daslim dan Ibu Aat Sumiati yang senantiasa memberikan doa, kesabaran, dan dukungan yang tak terkira untuk penulis. Serta adik-adikku tercinta Irul dan Kaila yang selalu menghibur dan seluruh keluarga besar yang penulis sayangi.

2. Bapak Dr. M. Arief Mufraini, Lc, M.Si selaku dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Titi Dewi Warninda, SE, M.Si, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Amir Syarifuddin, SH, MM selaku dosen penasihat akademik yang telah membantu, memotivasi, dan menasihati penulis dari awal masuk perkuliahan sampai saat ini.

6. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan ilmu pengetahuan serta bantuan kepada penulis selama masa perkuliahan. 7. Bapak dan Ibu Staff Tata Usaha serta karyawan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu penulis dalam mengurus segala kebutuhan administrasi dan lain-lain.

8. PT ICaMEL (Sekarang TICMI), BEI, KSEI, IBPA, dan BI yang telah membantu penulis dalam mengumpulkan dan menyediakan data terkait penelitian serta para peneliti terdahulu yang telah membantu penulis menjadi sumber insipirasi dan sumber rujukan terkait penelitian.

9. Seluruh sahabatku sedari kecil hingga saat ini Desi, Vesti, Indah, Eki, Fida, Zahra, Ardhi, Aryani, Elin, Dhira, Diany, Humairah, Inggar, Lulut, Ayu, Cipmang, Diah, Dita, Enha, Fattiah, Febi, Maul, Rika, Silvi, dan Vita yang selalu mendukung dan berbagi semangat dalam proses penulisan skripsi.

10. Seluruh teman-teman Manajemen angkatan 2012, seluruh pasukan SatJa, dan seluruh kawan-kawanku yang senantiasa memberi dukungan. Tak lupa, terimakasih banyak untuk ka Oji dan Wilda serta Uda Maju Jaya. 11. Pihak yang tidak dapat disebutkan namanya satu per satu karena segala

keterbatasan.

Tak ada gading yang tak retak. Penulis mengharapkan segala bentuk saran serta masukan yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak yang berkepentingan.

Wassalamu’alaikum Wr. Wb.

Jakarta, 25 Agustus 2016

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah... 11

C. Tujuan Penelitian... 11

D. Manfaat Penelitian... 12

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 13

1. Teori Struktur Modal ... 13

2. Pasar Keuangan ... 15

3. Peniliaian Obligasi... 17

8. Imbal hasil Sertifikat Bank Indonesia Syariah ... 44

9. Keterkaitan Variabel Independen dengan Variabel Dependen . 45 B. Penelitian Terdahulu... 48

1. Penelitian Utz et al(2016)... 48

2. Penelitian Douglaset al(2016) ... 49

3. Penelitian Dongheon Shin dan Baeho Kim (2015) ... 50

4. Penelitian Helwegeet al(2014) ... 50

5. Penelitian Putri (2013)... 51

6. Penelitian Friewaldet al(2012) ... 51

7. Penelitian Nielsenet al(2012) ... 52

8. Penelitian Huboyojati dan Widyarti (2010) ... 52

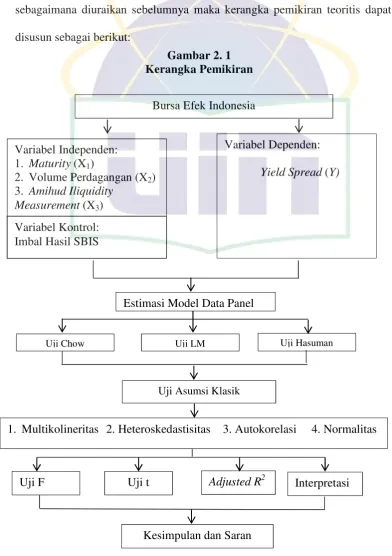

C. Kerangka Pemikiran ... 58

D. Perumusan Hipotesis ... 59

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 61

B. Metode Penentuan Sampel ... 61

C. Metode Pengumpulan Data ... 65

D. Metode Analisis Data ... 66

1. Analisis Data Panel... 66

2. Uji Asumsi Klasik ... 71

E. Pengujian Hipotesis ... 75

1. Uji F... 75

2. Uji t... 76

F. Koefisien Determinasi/Goodness Of Fit... 78

G. Operasionalisasi Variabel... 78

1. Operasional Variabel Dependen Penelitian... 79

2. Operasional Variabel Independen Penelitian ... 80

BAB IV ANALISIS & PEMBAHASAN

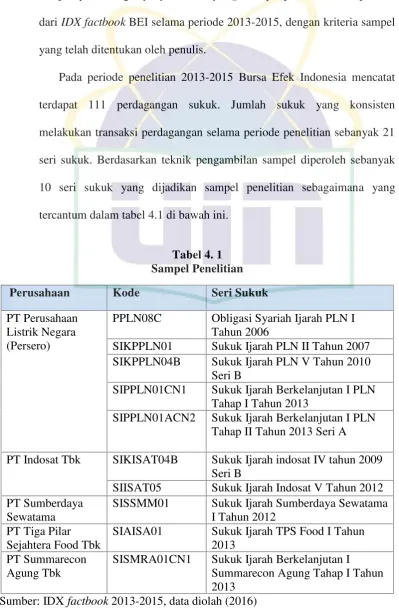

A. Gambaran Umum Objek Penelitian ... 83

1. Gambaran Umum Pasar Modal Syariah Indonesia ... 83

2. Gambaran Umum Perusahaan Penerbit Sukuk... 85

B. Penemuan dan Pembahasan... 87

1. Deskripsi Penelitian... 87

2. Statistik Deskriptif... 89

3. Analisis Model Regresi dengan Data Panel ... 105

C. Interpretasi Hasil... 129

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 139

B. Saran ... 140

DAFTAR PUSTAKA ... 142

DAFTAR TABEL

Tabel 2. 1 Perbedaan Sukuk dan Obligasi ... 33

Tabel 2. 2 Ringkasan Peneltian Terdahulu ... 54

Tabel 3. 1 Seleksi Sampel Penelitian ... 63

Tabel 3. 2 Ketersediaan Data Penelitian ... 63

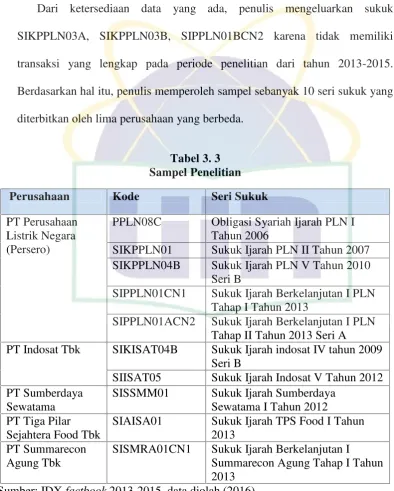

Tabel 3. 3 Sampel Penelitian... 64

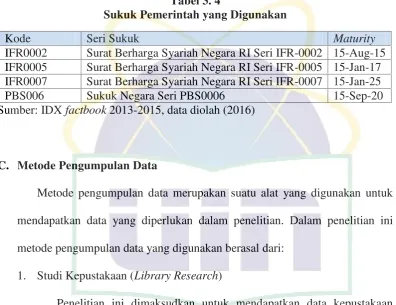

Tabel 3. 4 Sukuk Pemerintah yang Digunakan ... 65

Tabel 4. 1 Sampel Penelitian... 88

Tabel 4. 2 Daftar Sukuk Korporasi dan Pemerintah Yang Digunakan Dalam Penelitian... 91

Tabel 4. 3 VariabelYield Spread... 92

Tabel 4. 4 VariabelMaturity... 95

Tabel 4. 5 Variabel Volume Perdagangan (Bill. Rp) ... 97

Tabel 4. 6 Variabel Volume Perdagangan (Ln) ... 98

Tabel 4. 7 VariabelAmihud Illiquidity Measure... 100

Tabel 4. 8 Variabel Imbal Hasil SBIS (%)... 102

Tabel 4. 9 Statistik Deskriptif Variabel Penelitian... 103

Tabel 4. 10 Tabel Hasil Uji Chow ... 106

Tabel 4. 11 Tabel Hasil Uji LM ... 107

Tabel 4. 12 Hasil Estimasi Metode Data Panel Terpilih (Common effect) ... 108

Tabel 4. 13 Matriks Korelasi... 110

Tabel 4. 14 Pengujian Heteroskedastisitas dengan Uji White ... 111

Tabel 4. 15 Uji statistik Durbin-Watson d ... 113

Tabel 4. 16 Nilai Weighted Statistics Durbin Watson Model... 113

Tabel 4. 17 NilaiWeight StatisticsEstimasi Model Regresi Antara Variabel Maturity, Volume Perdagangan, Amihud, Dan SBIS terhadap Variabel Yield Spread... 117

DAFTAR GAMBAR

Gambar 1. 1 Perkembangan Sukuk Korporasi ... 4

Gambar 2. 1 Kerangka Pemikiran ... 58

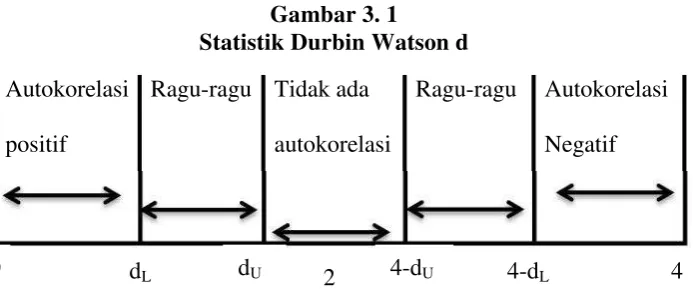

Gambar 3. 1 Statistik Durbin Watson d ... 73

Gambar 4. 1 VariabelYield Spread... 93

Gambar 4. 2 VariabelMaturity... 96

Gambar 4. 3 Variabel Volume Perdagangan (Bill. Rp) ... 97

Gambar 4. 4 Variabel Volume Perdagangan (Ln) ... 98

Gambar 4. 5 VariabelAmihud Illiquidity Measure... 100

Gambar 4. 6 Variabel Imbal Hasil SBIS (%) ... 103

Gambar 4. 7 Statistik Deskriptif Variabel Penelitian... 104

Gambar 4. 8 Statistik Durbin Watson d ... 114

DAFTAR LAMPIRAN

Lampiran 1: Sampel Sukuk Korporasi ... 147

Lampiran 2: Sukuk Pemerintah denganTime To Maturityyang Mendekati ... 147

Lampiran 3: Data Variabel Penelitian... 148

Lampiran 4: Lampiran Perhitungan VariabelYield Spread... 149

Lampiran 5: Contoh Perhitungan YTM Korporasi Seri Sukuk PPLN08C ... 150

Lampiran 6: Contoh Perhitungan YTM Pemerintah Seri Sukuk IFR005 ... 150

Lampiran 7: Perhitungan VariabelMaturity... 151

Lampiran 8: Perhitungan Volume Perdagangan ... 152

Lampiran 9: Contoh Perhitungan Volume Perdagangan Seri Sukuk PPLN08C 153 Lampiran 10: Perhitungan VariabelAmihud Illiquidity Measure... 154

Lampiran 11: Contoh PerhitunganAmihud Illiquidity MeasureSeri Sukuk PPLN08C... 155

Lampiran 12: Perhitungan Imbal Hasil SBIS ... 156

Lampiran 13: Pemilihan Model Uji Chow... 157

Lampiran 14: Pemilihan Model Uji LM ... 158

Lampiran 15: Hasil Estimasi Data Panel Terpilih (Common Effect) ... 159

Lampiran 16: Pengujian Multikolinieritas dengan Matriks korelasi ... 159

Lampiran 17: Pengujian Heteroskedastisitas dengan Uji White... 160

Lampiran 18: Pengujian Normalitas Dengan Metode Jarque-Bera ... 160

Lampiran 19: Tabel Distribusi t……….. 161

Lampiran 20: Tabel Distribusi F (α=5%)....………...………. 162

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan pasar keuangan syariah (financial market) syariah, baik itu pasar uang (money market) maupun pasar modal (capital market) syariah pada saat ini sedang marak sekali di dunia, khususnya dinegara-negara yang mayoritas penduduknya Islam. Hal ini ditandai dengan berdirinya Islamic Financial Marketdi Kuala Lumpur yang dipelopori oleh negara-negara Islam (Abdul Hamid, 2009: 1).

Sebagai negara dengan penduduk muslim terbesar, dengan dukungan yang berkesinambungan dan inisiatif terpuji dari pemerintah untuk mengembangkan pasar modal Islam, maka potensi untuk mengembangkan produk-produk syariah sangat besar (Mohd Ma’sum Billah, 2010: 3). Pasar modal syariah di Indonesia telah berkembang selama dua dekade, yaitu dimulai sejak pertama kali diluncurkannya reksa dana syariah pada tahun 1997. Sejak saat itu, pasar modal syariah Indonesia terus tumbuh dan berkembang yang ditandai dengan semakin banyaknya produk syariah, diterbitkannya regulasi terkait pasar modal syariah, dan semakin bertambahnya masyarakat yang mengenal dan peduli pasar modal syariah (Direktorat Pasar Modal Syariah Otoritas Jasa Keuangan, 2015: 13).

Salah satu produk syariah yang tersedia dalam pasar modal syariah adalah sukuk. Sukuk berasal dari bahasa Arab “Sak” (tunggal) dan “sukuk” (jamak) yang memiliki arti mirip dengan sertifikat atau note. Berbeda dengan konsep obligasi konvensional selama ini, yakni obligasi yang bersifat utang dengan kewajiban membayar berdasarkan bunga, obligasi syariah adalah suatu surat berharga berjangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang obligasi syariah berupa imbal hasil/margin/fee, serta membayar kembali dana obligasi pada saat jatuh tempo. Hal ini sesuai dengan Fatwa Dewan Syariah Nasional No.41/DSN-MUI/III/2004 tentang obligasi syariah (Adrian Sutedi, 2011: 110-111).

menggunakan akad mudharabah. Kemudian diikuti oleh korporasi-korporasi lain. Sukuk negara pertama kali diterbitkan pada tahun 2008 setelah disahkannya Undang-Undang No. 19 tentang Surat Berharga Syariah Negara (Eka Siskawati, 2010: 3).

Menurut Wakil Sekretaris BPH Dewan Syariah Nasional-MUI Kanny (Beritasatu, 6 April 2012), penerbitan sukuk tidak saja memberi alternatif pembiayaan, tetapi juga menjadi sarana perbaikan struktur keuangan perusahaan serta mendorong perusahaan menerapkan prinsip syariah, seperti mengutamakan produk halal untuk konsumen. Sukuk memiliki sejumlah kelebihan karena investor base sukuk lebih luas dibanding obligasi konvensional. Lembaga konvensional dapat membeli sukuk namun lembaga keuangan syariah tidak dapat membeli obligasi konvensional. Dengan kinerja emiten sukuk yang baik, maka penerbitan sukuk akan menarik tidak hanya bagi investor berbasis syariah tetapi juga investor yang tidak berbasis syariah.

market share nilai sukuk terhadap pasar obligasi dan sukuk masih belum mencapai 5%. Sementara pada tahun 2015, Dari sisi proporsi, di pasar efek surat hutang dan sukuk, jumlah sukuk korporasi outstanding mencapai

10,25% dari total jumlah 400 obligasi korporasi dan sukuk korporasi

outstanding (Direktorat Pasar Modal Syariah Otoritas Jasa Keuangan, 2015: 35).

Gambar 1. 1

Perkembangan Sukuk Korporasi

Sumber: Laporan Kinerja Tahunan OJK 2015

3,17 triliun atau meningkat 243,66% dibandingkan 2014. Jumlah dan Nilai Sukuk Korporasi yang outstanding mengalami peningkatan dibanding akhir 2014 masing-masing sebesar 31,43% dan 37,78% menjadi 46 Sukuk Korporasi dengan nilaioutstandingsebesar 9,80 Triliun.

Setiap investasi selalu mengharapkan adanya pendapatan atau penghasilan atas sejumlah dana yang diinvestasikan. Dengan membeli obligasi, investor mengharapkan akan mendapatkan beberapa keuntungan dari investasinya tersebut, yang dikenal dengan istilahyield. Banyak investor jangka panjang melakukan metode penghitungan pendapatan obligasi berdasarkan YTM supaya bisa melakukan perbandingan tingkat pendapatan obligasi yang satu dengan yang lain (Sapto Rahardjo, 2003: 13-14). Ketika investor menanamkan dananya pada obligasi korporasi maka obligasi perusahaan akan memberikan hasil yang lebih tinggi dibandingkan dengan obligasi pemerintah. Namun, ketika keprihatinan mengenai kegagalan bayar meningkat, obligasi perusahaan bisa menjadi lebih buruk dibandingkan dengan obligasi pemerintah (Brigham dan Houston, 2006: 344).

investasi pada obligasi perusahaan. Persepsi investor terhadap suatu obligasi perusahaan dapat dicerminkan oleh yield spread dari suatu obligasi. Yield spread menjadi suatu hal yang menarik untuk diteliti lebih lanjut karena spreaddapat menjadi pedoman dan pertimbangan investor untuk berinvestasi pada obligasi perusahaan yang telah berlangsung selama ini di Indonesia (Huboyojati dan Widyarti, 2010).

Risiko tercermin dari yield spread perusahaan, semakin tinggi risiko suatu perusahaan maka yield spread semakin besar karena investor perlu memperoleh tambahan pendapatan sebagai kompensasi untuk mengambil risiko. Jika investor melihat bahwa berinvestasi disuatu perusahaan memiliki risiko yang rendah seperti berinvestasi pada obligasi yang diterbitkan oleh pemerintah, maka investor tidak memerlukan yield yang besar sebagai kompensasi, namun sebaliknya jika investor melihat bahwa berinvestasi disuatu perusahaan memiliki risiko yang tinggi, maka pelaku pasar akan menuntut kompensasi yang memadai atas risiko yang ditanggungnya yakni yield spreadyang semakin tinggi (Eka Lestari Hafqi Putri, 2013).

diterima investor, dan perkiraan likuiditas (expected liquidity) dari sekuritas-sekuritas yang diterbitkan.

Salah satu permasalahan yang dihadapi oleh pelaku pasar dalam pasar sekunder sukuk adalah kurangnya likuiditas perdagangan sukuk di pasar sekunder. Hal ini disebabkan oleh kecenderungan pemegang sukuk untuk melakukan hold to maturity atas sukuk yang dimilikinya. Sementara itu, dari sisi penerbit sukuk terdapat kekhawatiran tidak terserapnya sukuk oleh pasar (Direktorat Pasar Modal Syariah Otoritas Jasa Keuangan, 2015: 67).

Likuiditas merupakan faktor yang sangat penting untuk diperhatikan, Perraudin dan Taylor (2003) dalam Hendrawan (2008) menyatakan bahwa salah satu variabel penting yang berpotensi menjadi variabel determinan dalam pembentukan yield spread obligasi adalah likuiditas dan sangat wajar apabila mengasumsikan bahwa likuiditas akan memiliki peran penting dalam pembentukanyield spread obligasi.

Longstaff et al (2005) dalam Sebastian Utz et al (2016) mengemukakan bahwa risiko default adalah faktor kunci penentu yield spread obligasi korporasi dengan benchmarks obligasi pemerintah. Meskipun demikian, ditemukan pula bahwa risiko default tidak dapat menjelaskan seluruh variasi dari spread. Sesungguhnya, market friction seperti biaya likuiditas juga memainkan peranan penting (Fisher 1959; Chenet al(2007).

spread. Investor tidak bisa terus-menerus melakukan lindung nilai terhadap risiko sehingga mereka menuntut premi risko dengan menurunkan harga. Sehingga untuk arus kas yang dijanjikan sama, obligasi yang kurang likuid akan diperdagangkan lebih jarang, harganya akan lebih rendah, dan akan menunjukkan yield spread yang lebih tinggi. Berdasarkan rasionalisasi tersebut, seharusnya likuditas diperkirakan akan di hargai terhadap yield spread.

persentase imbal hasil nol, dan limited dependent variabel model yang berdasarkan oleh Lesmodet al(1999) yang disebut LOT.

Penelitian ini menggunakan tiga proxy likuiditas yaitu maturity, volume perdangangan, dan Amihud illiquidity measure. Pertama, maturity merupakan masa jatuh tempo obligasi dan terhitung dari tahun penelitian dilakukan (Eka Lestari Hafqi Putri, 2013). Waktu sampai jatuh tempo menunjukan bahwa semakin panjang maturity mengindikasi semkin tinggi spreadskarena kemungkinandefaultyang lebih tinggi (Douglaset al, 2016).

Kedua, volume perdagangan menujukkan proxy likuiditas dari aktivitas perdagangan obligasi (Friewald et al, 2012). Semakin besar volume perdagangan obligasi semakin besar kapitalisasi dan berpeluang semakin tinggi kemungkinan ditransaksikan di pasar sekunder. Volume transakasi juga berhubungan dengan volatility (Karpoff, 1997; Flemming, 2003; dalam Nurhasanah, 2011). Pengukuran berdasarkan volume, yang membedakan pasar likuid berdasarkan volume transaksi dibandingan dengan perbedaan harga, terutama untuk mengukurwidthdandepth(Nurhasanah, 2011).

aliran biaya ini merupakan penunjuk hilangnya nilai karena tidak likuid, yang akan mengurangi nilai aset dari alirah kas yang dihasilkan. Sehingga return akan meningkat seiring dengan ketidaklikuidan. Temuan penelitian Amihud dan Mendelson (1991) menunjukkan bahwa likuiditas obligasi akan menurunkanreturnobligasi.

Dari beberapa hasil penelitian terdahulu terdapat research gap tentang pengaruh likuiditas terhadap yield spread. Beberapa hasil penelitian mengindikasi bahwa likuiditas memiliki pengaruh terhadap yield spread obligasi sebagaimana dalam penelitian Sebastian Utz et al (2016) dan Huboyojati dan Widyarti (2010. Sedangkan dalam penelitian Eka Lestari Hafqi Putri (2013) bahwa variabel likuiditas perusahaan tidak berpengaruh signifikan terhadap yield spread. Nielsen et al (2012) menunjukkan bahwa variabel ilikuiditas memiliki sedikit dampak pada spread ketika sebelum krisis.

Penelitian ini dilakukan untuk menguji kembali pengaruh likuiditas terhadap yield spread. Dalam penelitian ini, variabel independen yang digunakan adalah likuiditas yang meliputi maturity, volume perdangangan, dan Amihud illiquidity measure, dengan mengontrol variabel makroekonomi imbal hasil Sertifikat Bank Indonesia Syariah.

Berdasarkan uraian yang telah dikemukakan di atas, maka penelitian ini mengambil judul “Analisis Pengaruh Likuiditas terhadap Yield Spread

B. Rumusan Masalah

Berdasarkan fenomena yang terjadi pada latar belakang di atas, penulis merumuskan beberapa pertanyaan penelitian yaitu:

1. Bagaimana pengaruh maturity, volume perdangangan, Amihud illiquidity measure, dan imbal hasil Sertifikat Bank Indonesia Syariah secara simultan terhadapyield spreadsukuk.

2. Bagaimana pengaruh maturity, volume perdangangan, Amihud illiquidity measure, dan imbal hasil Sertifikat Bank Indonesia Syariah secara parsial terhadapyield spreadsukuk.

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dijelaskan, tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh maturity, volume perdangangan, Amihud illiquidity measure, dan imbal hasil Sertifikat Bank Indonesia Syariah secara simultan terhadapyield spreadsukuk

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak yang berkepentingan, antara lain:

1. Bagi emiten, penelitian ini diharapkan dapat memberikan informasi terkait likuiditas dan yield spread sukuk serta meningkatkan peran serta dalam meningkatkan jumlah emisi sukuk sehingga meningkatkan likuiditas sukuk.

2. Bagi investor, penelitian ini diharapkan menjadi informasi yang akan menambah wawasan bagi investor dalam melakukan keputusan investasi dan memberikan pertimbangan bagi investor untuk turut aktif dalam pasar sukuk.

3. Bagi regulator, penelitian ini diharapkan menjadi pertimbangan dalam meningkatkan kebijakan terkait likuiditas pasar sukuk di Indonesia. 4. Bagi akademisi, penelitian ini diharapkan dapat dijadikan referensi atau

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Struktur Modal

Pilihan antara pendanaan utang dan ekuitas sering disebut dengan keputusan struktur modal. Di sini, “modal” berarti sumber pendanaan jangka panjang perusahaan. Suatu perusahaan yang berusaha

mendapatkan pendananaan jangka panjang dikatakan “menggalang

modal.”Ketika suatu perusahaan perlu mendapatkan dana, perusahaan itu

bisa mengundang para investor untuk menanamkan uang kas sebagai ganti bagian laba di masa depan, atau menjanjikan untuk melunasi kas investor itu plus tingkat bunga tetap. Dalam kasus pertama, para investor menerima pangsa saham dan menjadi pemegang saham, pemilik sebagian perseroan. Para investor dalam kasus ini disebut dengan investor ekuitas, yang berkontribusi atas pendanaan ekuitas. Dalam kasus kedua, para investor adalah pemberi pinjaman, yakni, investor utang, yang suatu hari harus mendapatkan pelunasan (Brealeyet al, 2008: 6).

Rodoni dan Ali (2010: 137) menyimpulkan bahwa struktur modal adalah proporsi dalam menentukan pemenuhan kebutuhan belanja perusahaan, dimana dana yang diperoleh menggunakan kombinasi atau panduan sumber yang berasal dari dana jangka panjang yang terdiri dari dua sumber utama, yakni yang berasal dari dalam dan luar perusahaan.

Struktur modal (capital structure) berkaitan dengan pembelanjaan jangka panjang suatu perusahaan yang diukur dengan perbandingan utang jangka panjang dengan modal sendiri. Teori struktur modal menjelaskan apakah kebijakan pembelanjaan jangka panjang dapat memengaruhi nilai perusahaan, biaya modal perusahaan, dan harga pasar saham perusahaan. Jika kebijakan pembelanjaan perusahaan dapat mempengaruhi ketiga faktor tersebut, bagaimana kombinasi utang jangka panjang dan modal sendiri yang dapat memaksimalkan nilai perusahaan, atau meminimalkan biaya modal perusahaan, atau memaksimalkan harga pasar saham perusahaan. Harga pasar saham mencerminkan nilai perusahaan, dengan demikian jika nilai suatu perusahaan meningkat, harga pasar saham perusahaan tersebut juga akan naik (Sudana, 2011: 143).

a. Teori MM (Modigliani dan Miller)

Dalam struktur modal yang menggunakan dana dari utang tidak mempunyai pengaruh apapun terhadap nilai perusahaan. Namun bila mulai dipertimbangkan faktor pajak, penggunaan utang akan selalu lebih menguntungkan dan meningkatkan nilai perusahaan dengan asumsi tidak ada biaya kebangkrutan, tidak ada biaya transaksi, dan bunga pinjaman dan simpanan besarnya sama bagi perorangan ataupun perusahaan.

b. Trade Off Model

Teori ini mengatakan bahwa bila perusahaan menggunakan leverage maka perusahaan akan memperoleh keuntungan berupa penghematan pajak (tax shield). Namun disisi lain harus pula diperhitungkan biaya yang akan ditimbulkan dari penggunaan leverage tersebut, seperti biaya kebangkrutan dan biaya keagenan (Kewon,et al: 2005).

c. Teori Asimetris Informasi

Dalam teori ini diterangkan bahwa dalam pasar selalu ditemukan informasi yang tidak sama bagi pihak-pihak yang berbeda, sehingga dapat dikatakan informasi yang didapat tidak sempurna.

(2005: 19) pasar keuangan memiliki beberapa pengertian. Dalam pengertian sempit, pasar keuangan diartikan sebagai pasar dimana asset keuangan (financial assets) diterbitkan dan diperdagangkan. Dalam pengertian yang lebih luas, pasar keuangan adalah pasar yang didalamnya terdiri dari berbagai macam teknik dan instrumen untuk tujuan meminjam, memberi kemudahan untuk investasi, melakukan konsumsi, menabung, dan memberi keleluasaan untuk melakukan jual beli barang dan jasa.

Pasar keuangan diklasifikasikan menurut keragaman dimensinya sebagai berikut (Rodoni dan Ali, 2010: 31):

a. Pasar aktiva fisik vs pasar aktiva keuangan

Pasar aktiva fisik adalah pasar untuk produk-produk seperi gandum, mobil, real estate, komputer, dan mesin. Pasar aktiva keuangan dilain pihak berhubungan dengan saham, obligasi, wesel hipotik, dan klaim-klaim atas aktiva nyata lainnya, sekaligus dengan sekuritas derivatif yang nilainya ditentukan oleh perubahan yang terjadi pada harga aktiva-aktiva lainnya.

b. Pasar tunai vs pasar berjangka

c. Pasar uang vs pasar modal

Pasar uang (money market) adalah pasar keuangan dimana uang dipinjam atau dipinjamkan untuk jangka waktu pendek (kurang dari satu tahun). Pasar modal adalah pasar keuangan untuk saham dan utang jangka menengah dan jangka panjang (satu tahun atau lebih). d. Pasar primer vs pasar sekunder

Pasar primer (primary market) adalah pasar dimana perusahaan mendapatkan modalnya dengan menerbitkan sekuritas-sekuritas baru. Pasar sekunder (secondary markets) adalah pasar dimana sekuritas-sekuritas dan aktiva-aktiva keuangan lainnya diperdagangkan diantara para investor setelah diterbitkan oleh perusahaan.

e. Pasar privat vs pasar publik

Pasar privat (pasar tertutup) adalah pasar dimana transaksi-transaksinya dilakukan secara langsung oleh kedua belah pihak. Pasar publik (pasar terbuka) adalah pasar dimana kontrak-kontrak yang telah distandarisasi diperdagangkan dalam suatu pertukaran yang terorganisasi.

3. Peniliaian Obligasi

fisik seperti gedung apartemen atau mesin merupakan nilai sekarang dari arus kas yang diperkirakan akan dapat dihasilkan oleh aktiva tersebut (Brigham & Houston, 2006: 352).

Arus kas dari suatu obligasi tergantung pada fitur-fitur kontraktual. Untuk obligasi dengan kupon standar arus kasnya terdiri atas pembayaran bunga selama umur obligasi ditambah dengan nilai pokok pinjaman pada saat obligasi tersebut jatuh tempo. Pada obligasi dengan tingkat bunga mengambang, pembayaran bunga akan bervariasi dari waktu ke waktu. Pada kasus obligasi dengan kupon tingkat bunga nol, tidak ada pembayaran bunga sama sekali. Hanya pembayaran nilai nominal pada

saat obligasi jatuh tempo. Pada obligasi “biasa” dengan kupon tingkat

bunga yang tetap, situasinya adalah sebagai berikut (Brigham & Houston, 2006: 352-353):

Dalam hal ini:

Kd : tingkat suku bunga pasar obligasi

N : jumlah tahun sebelum obligasi jatuh tempo INT : Jumlah bunga yang dibayarkan setiap tahunnya M : Nilai pari atau nilai jatuh tempo obligasi

N 1

0 2 3

Nilai obligasi

INT INT INT INT

Persamaan ini dapat digunakan untuk menghitung nilai dari setiap obligasi (Brigham & Houston, 2006: 354):

= =

(1 + ) +(1 + ) + +(1 + ) +(1 + )

=

(1 + ) +(1 + )

4. Pengertian Obligasi

Obligasi merupakan sertifikat atau surat berharga yang berisi kontrak antara investor sebagai pemberi dana dengan penerbitnya sebagai peminjam dana (Tandelilin, 2010: 40). Sedangkan menurut Jogiyanto (2010: 152) obligasi (bond) dapat didefinisikan sebagai utang jangka panjang yang akan dibayar kembali pada saat jatuh tempo dengan bunga yang tetap jika ada. Menurut sundjaja dkk (2010: 106) obligasi adalah surat berharga atau sertifikat yang berisi kontrak antara pemberi dana (dalam hal ini pemodal) dengan yang diberi dana (emiten). Jadi surat obligasi adalah selembar kertas yang menyatakan bahwa pemilik kertas tersebut telah membeli hutang perusahaan yang menerbitkan obligasi.

a. Karakteristik Obligasi

Karakteristik umum yang dimiliki obligasi yaitu sebagai berikut (Keownet al, 2011: 235).

1) Klaim terhadap pendapatan dan aset perusahaan. Obligasi merupakan surat utang, maka klaim terhadap pendapatan dan aset bagi pemegang obligasi akan lebih didahulukan daripada pemegang saham.

3) Coupon Interest Rate. Tingkat bunga kupon menunjukan persentase bunga terhadap nilai nominalnya yang akan dibayarkan setiap tahun.

4) Maturity.Maturityatau batas waktu adalah waktu sampai dengan penerbit obligasi mengembalikan nilai nominal obligasi ke pemegang obligasi dan berakhirnya atau ditebusnya obligasi tersebut.

5) Indenture. Indenture adalah kesepakatan hukum antara perusahaan penerbit obligasi dan perwalian obligasi yang mewakili pemegang obligasi.

6) Current Yield. Rasio dari bunga yang diterima tahunan dibandingkan dengan harga pasar, atau secara sistematis ditulis sebagai:

CY =

CY :Current yield

Ct : Pembayaran kupon per tahun

Pm : Harga pasar

b. Jenis-Jenis Obligasi

Obligasi memiliki beberapa jenis yang berbeda, yaitu (Ridwan, 2010: 450):

1) Dilihat dari sisi penerbit:

(a) Corporate Bonds adalah obligasi yang diterbitkan oleh perusahaan, baik yang berbentuk badan usaha milik negara (BUMN) atau badan usaha swasta.

(b) Goverment Bonds adalah obligasi yang diterbitkan oleh pemerintah pusat.

(c) Municipal Bond adalah obligasi yang diterbitkan oleh pemerintah daerah untuk membiayai proyek-proyek yang berkaitan dengan kepentingan publik (public utility).

2) Dilihat dari sisi sistem pembayaran bunga:

(a) Zero Coupon Bonds adalah obligasi yang tidak melakukan pembayaran bunga secara periodik. Namun, bunga dan pokok dibayarkan sekaligus pada saat jatuh tempo.

(b) Coupon Bonds adalah obligasi dengan kupon yang dapat diuangkan secara periodik sesuai dengan ketentuan penerbitnya.

(d) Floating Coupon Bonds adalah obligasi dengan tingkat kupon bunga yang ditentukan sebelum jangka waktu tersebut berdasarkan suatu acuan (benchmark) tertentu seperti average time deposit(ATD) yaitu rata-rata tertimbang tingkat suku bunga deposit dari bank pemerintah dan swasta.

3) Dilihat dari hak penukaran / opsi :

(a) Convertible Bonds adalah obligasi yang memberikan hak kepada pemegang obligasi untuk mengkonversikan obligasi tersebut ke dalam sejumlah saham milik penerbitnya.

(b) Exchangeable Bonds adalah obligasi yang memberikan hak kepada pemegang obligasi untuk menukar saham perusahaan ke dalam sejumlah saham perusahaan afiliasi milik penerbitnya.

(c) Callable Bondsadalah obligasi yang memberikan hak kepada emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut.

(d) Putable Bonds adalah obligasi yang memberikan hak kepada investor yang mengharuskan emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut. 4) Dilihat dari segi jaminan atau kolateralnya:

adalah Guaranteed Bonds,Mortgage Bonds, dan Collateral Trust Bonds.

(b) Unsecured Bondsadalah obligasi yang tidak dijaminkan dengan kekayaan tertentu tetapi dijamin dengan kekayaan penerbitnya secara umum.

5) Dilihat dari segi nilai nominal:

(a) Conventional Bonds adalah obligasi yang lazim diperjualbelikan dalam satu nominal, Rp 1 miliar per satu lot.

(b) Retail Bonds adalah obligasi yang diperjualbelikan dalam satuan nilai nominal yang kecil, baik corporate bonds maupungoverment bonds.

6) Dilihat dari segi perhitungan imbal hasil:

(a) Conventional Bonds adalah obligasi yang diperhitungan dengan menggunakan sisitem kupon bunga.

(b) Syariah Bonds adalah obligasi yang perhitungan imbal hasil dengan menggunakan perhitungan bagi hasil. Dalam perhitungan ini dikenal dua macam obligasi syariah, yaitu: Obligasi syariahMudharabahdan Obligasi syariahijarah.

5. Pengertian Sukuk

prinsip syariah yang dikeluarkan oleh Emiten kepada pemegang obligasi syariah yang mewajibkan Emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/margin/fee serta membayar

kembali dana obligasi pada saat jatuh tempo”.

Karakteristik dan istilah sukuk merupakan pengganti dari istilah

sebelumnya yang menggunakan istilah ‘bond’, dimana istilah bond

mempunyai makna loan (hutang), dengan menambahkan ‘Islamic’ maka sangat kontradiktif maknanya karena biasanya yang mendasari mekanisme hutang (loan) adalahinterest, sedangkan dalam Islaminterest tersebut termasuk riba yang diharamkan. Untuk itu, sejak tahun 2007 istilahbondditukar dengan istilah ‘sukuk’ sebagaimana disebutkan dalam peraturan di Bapepam Lembaga Keuangan (LK) (Rodoni, 2009: 110).

Mengacu kepada peraturan Otoritas Jasa Keuangan POJK.04/2014 tentang Penerbitan Sukuk, sukuk adalah efek berupa sertifikat atau bukti kepemilikan yang diterbitkan berdasarkan prinsip syariah, yang bernilai sama dan mewakili bagian yang tidak terpisahkan atas aset yang mendasarinya (underlying asset). Underlying asset adalah aset yang menjadi dasar dalam penerbitan sukuk, yang dapat terdiri atas:

a. Aset berwujud tertentu (a’yan mauhudat);

e. Kegiatan investasi yang telah ditentukan (nasyath ististmarin khashah).

Heru Sudarsono dalam Abdul Manan (2012: 332) menjelaskan bahwa

obligasi syari’ah bukan merupakan utang berbunga tetap sebgaimana

yang terdapat dalam obligasi konvensional, tetapi lebih merupakan penyerta dana yang didasarkan pada prinsip bagi hasil. Transaksinya bukan akad utang piutang melainkan penyertaan. Obligasi sejenis ini lazim dinamakan muqaradhah bond, dimana muqaradhah merupakan nama lain dari mudharabah. Dalam bentuknya yang sederhana obligasi syariah diterbitkan oleh sebuah perusahaan atau emiten sebagai pengelola ataumudharibdan dibeli oleh investor ataushahib maal.

a. Karakteristik Sukuk

Dalam buku Tanya Jawab Surat Berharga Syariah Negara (Sukuk Negara) Instrumen Keuangan Berbasis Syariah oleh Direktorat Pembiayaan Syariah, Direktorat Jenderal Pengelolaan Utang Kementrian Keuangan Republik Indonesia (2010: 9) karakteristik sukuk antara lain:

1) Merupakan bukti kepemilikan suatu asset, hak manfaat, jasa atau kegiatan investasi tertentu;

4) Memerlukan adanyaunderlying assetpenerbitan;

5) Penggunaan proceeds harus sesuai dengan prinsip syariah.

b. Jenis-Jenis Sukuk

Abdul aziz (2010) mengemukakan terdapat 5 jenis sukuk yaiu: 1) SukukMudharabah

Sukuk atau sertifikat mudharabah dapat menjadi instrumen dalam meningkatkan partisipasi publik pada kegiatan investasi dalam suatu perekonomian. Jenis ini merupakan sertifikasi yang mewakili proyek atau kegiatan yang dikelola berdasarkan prinsip mudharabah dengan menunjuk partner atau pihak lain sebagai mudharibuntuk manajemen bisnis.

2) SukukIjarah

3) SukukIstisna

Istisna adalah perjanjian kontrak untuk barang-barang industri yang memperbolehkan pembayaran tunai dan pengiriman di masa depan atau pembayaran di masa depan dan pengiriman di masa depan dari barang-barang yang dibuat berdasarkan kontrak tertentu. Hal ini dapat digunakan untuk menghasilkan fasilitas pembiayaan pembuatan atau pembangunan rumah, pabrik, proyek, jembatan, jalan, dan jalan tol. Di samping kontrakistisna yang paralel dengan sub kontraktor, bank-bank Islam dapat melakukan pembangunan aset tertentu dan menjualnya untuk harga yang ditunda, dan melakukan sub-kontrak pembangunan aktual kepada perusahaan khusus. Rodoni (2009: 118) mengemukakan bahwa sukuk istisna’ melambangkan suatu jual beli dari suatu komoditi dengan basis selisih antara penyerahan komoditi yang ditangguhkan dengan pembayaran tunai. Komoditi yang ditangguhkan tersebut adalah hutang atas penyedia (supplier) sesuai pesanan dari pemesan (pedagang atau konsumen).

4) Sekuritas/ SukukSalam

komoditas tersebut dengan kontrak yang lain yang paralel dengan kontrak independen satu sama lain. Spesifikasi dari barang dan jadwal pengiriman dari kedua kontrak harus sesuai satu sama lain, tetapi kedua kontrak dapat dilakukan secara independen. 5) Sekuritas/ Sukuk Portofolio Gabungan

Bank dapat membuat sekuritas gabungan dari kontrak musyarakah,ijarah, dan beberapamurabahah,salam,istisna, dan jualah (kontrak untuk melaksanakan tugas tertentu dengan menetapkan pembayaran pada periode tertentu. Return/risiko pada sekuritas tersebut akan bergantung pada gabungan kontrak yang dipilih.

c. Risiko-Risiko Sukuk

Secara umum, risiko pada sukuk mirip dengan risiko obligasi konvensional karena keduanya merupakan instrumen pada pasar modal. Terdapat 15 gambaran risiko yang dikandung dalam sukuk yaitu (Abdulkader Thomas, 2009: 319):

1) Risiko sistematik

2) Risiko regulasi

Risiko regulasi umumnya timbul dari perubahan peraturan tertentu dengan pemerintah seperti perubahan pada peraturan Special Purpose Vehicle SPV dapat secara serius merusak kemampuan untuk mendapatkan imbal hasil.

3) Risiko kredit

Risiko kredit terjadi jika pengembalian sukuk tidak mampu menghasilkan arus kas yang cukup untuk pengembalian pokok dan laba pada tanggal jatuh tempo.

4) Risiko tingkat pengembalian

Sukuk yang didasarkan pada fixed rate dihadapkan pada risiko suku bunga dimana kenaikan suku bunga pasar mengarah ke penurunan nilai sukuk pendapatan tetap.

5) Risiko mata uang

Risiko mata uang timbul dari fluktuasi nilai tukar yang tidak menguntungkan yang berefek pada posisi valuta asing.

6) Risiko kualitas aset

7) Risiko penyelesaian

Risiko ini timbul pada sebagian besar pinjaman berbasis hipotek ketika kreditur memutuskan untuk melakukan pinjaman prabayar dimana aset mungkin tidak dapat menghasilkan keuntungan.

8) Risiko prioritas klaim

Dalam struktur sukuk tertentu, ada investor dengan kelas yang berbeda dan pokok serta keuntungan sesuai dengan prioritas mereka sehingga risiko untuk semua kelas harus dianalisis sesuai dengan arus kas yang akan tersedia begitu juga dengan harga sukuk harus dilakukan demikian.

9) Risikocounter party

Risiko ini timbul jika ada rekanan yang terlibat dalam transaksi sukuk dan membuat komitmen tertentu sehingga memungkinkan rekanan ingkar pada kondisi kontrak.

10) Risiko harga ekuitas

11) Risiko nilai pasar

Risiko ini timbul karena harga jual tidak dapat ditentukan pada saat investasi sukuk, pemegang sukuk dihadapkan pada risiko bahwa mereka mungkin tidak bisa mendapatkan sepenuhnya uang pokok dan keuntungan.

12) Risiko pasokan

Risiko ini terutama muncul di sukuk berdasarkan struktur salam. Jika penjual tidak mampu mengantarkan barang tertentu, maka pembeli tidak akan mampu untuk menjual barang tertentu atau tidak dapat melaksanakan kontrak salam, dan tidak dapat menghasilkan arus kas yang dibutuhkan untuk menghasilkan uang pokok dan keuntungan bagi pemegang sukuk.

13) Risiko kinerja

Risiko ini timbul dalam sukuk berdasarkan struktur istisna jika produsen gagal untuk memberikan barang-barang manufaktur, dari pembeli (biasanya penerbit/SPV) tidak akan mampu menjual barang manufaktur atau melaksanakan kontrak salam, karena itu tidak akan mampu untuk menghasilkan arus kas yang dibutuhkan untuk pemegang sukuk.

14) Risiko likuiditas

15) Risiko kepatuhan syariah

Penting untuk memahami bahwa kepatuhan syariah tidak hanya diamati pada tahap penataan sukuk. Tetapi pada semua dokumen dan operasi sukuk juga harus tetap pada kepatuhan syariah selama kelangsungan sukuk tersebut.

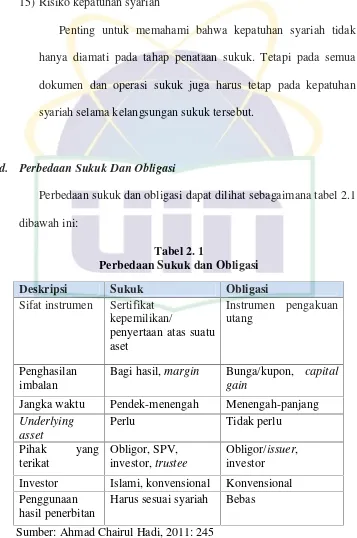

d. Perbedaan Sukuk Dan Obligasi

Perbedaan sukuk dan obligasi dapat dilihat sebagaimana tabel 2.1 dibawah ini:

Tabel 2. 1

Perbedaan Sukuk dan Obligasi

Deskripsi Sukuk Obligasi

Sifat instrumen Sertifikat kepemilikan/

penyertaan atas suatu aset

Instrumen pengakuan utang

Penghasilan imbalan

Bagi hasil,margin Bunga/kupon, capital gain

Jangka waktu Pendek-menengah Menengah-panjang Underlying

Investor Islami, konvensional Konvensional Penggunaan

hasil penerbitan

Harus sesuai syariah Bebas

6. Yield

a. Yield Spread

Jones (2009) dalam Huboyohadi dan Widyarti (2010) mendefinisikan yield spread sebagai hubungan diantara yield yang dihasilkan dari berbagai jenis obligasi berdasarkan fakta atau keterangan dari penerbit obligasi (issuer) dan karakteristik yang terdapat dari berbagai jenis obligasi tersebut. Sedangkan Fabozzi (1999) dalam Huboyohadi dan Widyarti (2010) menyatakan bahwa yield spread mencerminkan risiko tambahan yang dihadapi investor dengan membeli suatu sekuritas atau obligasi yang tidak diterbitkan pemerintah.

Yield spread adalah perbedaan antara yield to maturity obligasi perseroan yang dijanjikan dan obligasi lain (sering digunakan sekuritas departemen keuangan) yang memiliki maturity dan tingkat bunga kupon sama. Semakin besar risikodefault, seharusnya semakin besar spread yield. Selain itu, obligasi yang lebih mudah dipasarkan

mungkin memiliki harga “premium”, jadi menawarkan yield to

maturity dan jugaspreadyang lebih rendah (Sharpe et al,2005: 369-370).

Berdasarkan definisi di atas, maka yield spread diproksikan dengan selisih yield to maturity (YTM) antara obligasi korporasi (corporate Bond/CB) dengan obligasi pemerintah (Goverment Bond/GB) (Sharpeet al, 2005: 369-370)

=

b. Yield to Maturity

tersebut terpenuhi maka yield to maturityyang diharapkan akan sama denganrealized yield(Tandelilin, 2010: 259).

Yield to maturity atau imbal hasil hingga jatuh tempo diartikan sebagai suku bunga yang membuat nilai saat ini dari pembayaran obligasi sama dengan harganya. Suku bunga ini sering ditafsirkan sebagai ukuran dari rata-rata tingkat imbal hasil yang akan diperoleh pada obligasi jika dibeli sekarang dan dipegang sampai jatuh tempo (Bodieet al, 2014: 472).

YTM adalah metode penghitungan penghasilan yang diperoleh para investor jika kupon dan nilai pokok obligasi disimpan hingga saat jatuh tempo (Rahardjo, 2003: 72). Berdasarkan Tandelilin (2010: 260) rumus perhitungan yield to maturity menggunakan persamaan yang dikembangkan dengan menggunakan metode equation approximationsebagai berikut:

= +

+ 2

× 100%

Keterangan:

YTM :Yield to maturity

C : Kupon

7. Likuiditas

Secara umum obligasi korporasi yang dibeli investor baik itu institusi maupun individu dapat bertujuan diperdagangkan kembali atau dimiliki hingga jatuh tempo. Investor yang melakukan pembelian obligasi korporasi untuk tujuan dimiliki hingga jatuh tempo cenderung tidak akan mempertimbangkan lebih dalam apakah obligasi tersebut likuid atau tidak diperdagangkan di pasar sekunder. Namun bagi sebagian investor yang bermaksud membeli obligasi korporasi baik dipasar perdana atau pasar sekunder untuk diperdagangkan kembali, faktor likuid tidaknya sebuah obligasi korporasi akan menjadi faktor penting dalam investasi suatu obligasi korporasi (Wijayanto, 2015: 147).

sama dengan harga perdagangan sebelumnya, dengan asumsi tidak adanya informasi baru yang masuk sejak perdagangan sebelumnya.

Obligasi yang likuid adalah obigasi yang banyak beredar di kalangan pemegang obligasi serta sering diperdagangkan oleh investor di pasar obligasi. Apabila obligasi yang dibeli mempunyai likuiditas cukup tinggi maka harga obligasi tersebut cenderung stabil dan meningkat. Tetapi apabila likuiditas obligasi tersebut rendah, harga obligasi cenderung melemah. Oleh karena itu, pada saat membeli obligasi hendaknya memilih obligasi yang likuid yaitu yang selalu diperdagangkan di pasar obligsasi serta selalu diminati oleh investor (Rahardjo, 2003: 18).

Nurhasan (2011) likuditas pasar obligasi tidak dapat dibedakan antara pengertian likuiditas sukuk maupun likuiditas obligasi konvensional. Hal ini disebabkan tidak adanya perbedaan pasar maupun pengukuran yang digunakan dalam mengukur tingkat suatu efek, baik itu sukuk ataupun obligasi. Mau tidak mau kita berbicara dalam konsep pasar modal secara umum.

Literatur mengenai likuiditas sebuah ekuitas menyelidiki mengenai harga saham, volume perdagangan dan biaya transaksi (misalnya studi oleh Amihud dan Mendelson (1986,2006), Lee dan Ready (1991), Huang dan Stoll (1996), Lesmond et al (1999;LOT), Amihud (2002), Archarya dan Pedersen (2005), Lesmond (2005), dan Hasbrouck (2009). Langkah-langkah ini juga digunakan untuk proxy likuiditas dalam pasar obligasi, tetapi karena data yang terbatas menjadi menghambat penggunaannya dalam pasar ini (Helwegeet al, 2014).

Sejumlah masalah dalam mempelajari likuiditas dalam obligasi korporasi muncul karena kenyataan bahwa obligasi korporasi jarang diperdagangkan (Edwards et al, 2007; Goldstein et al, 2007 dalam Helwege et al, 2014). Obligasi jarang diperdagangkan terutama jika investor telah membeli dan menahannya dalam portofolio seperti perusahaan asuransi dan dana pensiun (Sarig dan Warga 1989 dalam Helwege et al, 2014). Obligasi tidak sering diperdagangkan sehingga untuk mendapatkan return harian mungkin tidak dapat selalu tersedia dalam jangka waktu setiap bulan. Dengan kondisi perdagangan yang jarang tersebut, high frequency return untuk obligasi sulit untuk dikalkulasikan (Kalimipalliet al: 2013).

perdagangan (trading activity variables), dan ukuran likuiditas (liquidity measures).

a. Karakteristik Obligasi (Maturity)

Karakteristik obligasi seperti jumlah yang dikeluarkan merupakan proxy likuiditas sederhana yang memberikan indikasi kasar terkait potensi likuiditas obligasi. Karakteristik obligasi sebagai proxy likuiditas dapat meliputi jumlah yang dikeluarkan (amount issued), kupon (coupon), jatuh tempo (maturity), dan usia (age). Obligasi dengan jumlah yang dikeluarkan lebih besar menjadi lebih likuid dan obligasi dengan kupon yang lebih besar kurang likuid (Friewald et al, 2012). Analisis karakteristik obligasi penting dalam analisis cross sectional karena sebagian besar variabel karakteristik obligasi adalah konstan seperti kupon atau mengalami perubahan linier seperti maturity(Friewaldet al, 2012).

b. Aktivitas Perdagangan (Volume Perdagangan)

Aktivitas perdagangan menyediakan informasi spesifik obligasi berdasarkan data transaksi. Dalam hal ini, aktivitas perdagangan yang lebih tinggi umumnya menunjukkan likuiditas yang lebih tinggi. Variabel aktivitas perdagangan meliputi jumlah transaksi (number of trades), volume perdagangan (trade volume), dan interval perdagangan (trading interval) (Friewaldet al, 2012).

Proxy yang sering digunakan sebagai ukuran likuiditas dari aktivitas perdagangan adalah volume perdagangan seperti dalam Shin dan Kim (2015). Volume perdagangan digunakan juga dalam penelitian Helwege et al (2014) sebagai proxy likuiditas untuk meneliti efek likuiditas terhadap spread obligasi korporasi. Nurhasanah (2011) juga menggunakan proxy volume perdagangan untuk melihat hubungan antara likuiditas dan harga sukuk.

c. Ukuran Likuiditas (Amihud Illiquidity Measure)

Ukuran likuiditas merupakan penilaian alternatif likuiditas dari biaya transaksi atau dampak pasar (Friewald et al, 2012). Amihud (2002) melihat seberapa besar tingkat illikuiditas (tidak likuidnya) suatu aset atau sekuritas (Bunaidy, 2012). Amihud (2002) membangun ukuran likuiditas berdasarkan pada model teoritis Kyle (1985). Amihud illiquidity measure mengukur dampak harga perdagangan per unit yang diperdagangkan (Nielsenet al, 2012).

Pengukuran ini dikembangkan oleh Amihud (2002) dengan tujuan untuk melihat adanya dampak dari harga transaksi perdagangan per unit yang ditransaksikan (price impact of trades) atau yang dikenal dengan konsep ilikuiditas oleh Amihud (2002). Dalam penelitian yang dilakukan oleh Amihud (2002) menunjukkan bahwa dari waktu ke waktu, pasar yang ilikuid secara positif berdampak pada tingkat pengembalian yang lebih di pasar saham atau yang dikenal dengan sebutan illiquidity premium. Tidak secara time series saja, tetapi secara cross section juga terbukti bahwa setiap saham yang tidak likuid maka akan menunjukkan hasil tingkat pengembalian yang tinggi. Metode yang dikembangkan oleh Amihud (2002) terbilang cukup sederhana tetapi secara signifikan teruji secara empiris (Bunaidy, 2012).

umumnya dapat mudah dicari di pasar modal setiap negara yaitu tingkat pengembalian (return) dan volume transaksi perdagangan. Amihud illiquidity measure didefinisikan sebagai rasio rata-rata dari nilai tingkat pengembalian absolut (absolute return) harian terhadap volume transaksi perdagangan pada hari tersebut atau dampak harga harian terhadaporder flow(Li, 2008) dalam Bunaidy (2012).

Metode pengukuran yang dikembangkan oleh Amihud (2002) untuk mengukur tingkat illikuiditas dengan rumus berikut (Bunaidy, 2012):

= | |=

Dimana:

Amihudt : NilaiAmihud illiquidityatau tingkat illikuiditas pada suatu

aset atau sekuritas tertentu di periodet.

Rt : Nilai absolut tingkat pengembalian (return) pada saat obligasi

tersebut diperdagangakan atau pada periode t.

Qt : Volume transaksi dalam rupiah per transaksi perdagangan atau

pada saaat periode t.

perdagangan sehingga mencerminkan likuiditas yang lebih rendah (Friewaldet al, 2012).

8. Imbal hasil Sertifikat Bank Indonesia Syariah

Menurut peraturan Bank Indonesia Nomor: 10/11/PBI/2008, Sertifikat Bank Indonesia Syariah (SBIS) adalah surat berharga berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia (www.bi.go.id).

Menurut DSN Nomor 63/DSN-MUI/XII/2007 tentang Sertifikat Bank Indonesia Syariah, Sertifikat Bank Indonesia Syariah (SBIS) adalah surat berharga dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia berjangka waktu pendek berdasarkan prinsip syariah.

Menurut Bank Indonesia (www.bi.go.id), SBIS diterbitkan oleh Bank Indonesia sebagai salah satu instrumen operasi pasar terbuka dalam rangka pengendalian moneter yang dilakukan berdasarkan prinsip syariah. SBIS yang diterbitkan oleh Bank Indonesia menggunakan akad Ju’alah, yaitu janji atau komitmen (iltizam) untuk memberikan imbalan tertentu (‘iwadh/ju’l) atas pencapaian hasil (natijah) yang ditentukan dari suatu pekerjaan.

a. Menggunakan akadju’alah

(Dalam fatwa DSN, akad yang dapat digunakan untuk pernerbitan instrumen SBIS adalah akad mudharabah (muqaradhah)/ qiradh, musyarakah, wadi’ah, qardh, dan wakalah yang penggunaan akad tersebut mengikuti substansi fatwa DSN-MUI yang berkaitan dengan akad tersebut)

b. Satuan unit sebersar Rp 1 juta.

c. Berjangka waktu paling kurang 1 bulan dan paling lama 12 bulan. d. Diterbitkan tanpa warkat (scripless)

e. Dapat diagunkan kepada Bank Indonesia f. Tidak dapat diperdagangkan dipasar sekunder.

Terbitnya SBIS merupakan pengganti dari SWBI (Sertifikat Wadiah Bank Indonesia). Setelah ketentuan SBIS berlaku, maka SWBI dicabut dan dinyatakan tidak berlaku. Namun, untuk SWBI yang sudah terbit sebelum PBI No 10/11/PBI/2008 diberlakukan, SWBI tetap berlaku dan tunduk pada ketentuan dalam PBI No.6/7/PBI/2004 tanggal 16 Februari 2004 tentang Sertifikat Wadiah Bank Indonesia sampai SWBI tersebut jatuh waktu.

sebaliknya. Semakin pendek masa jatuh tempo obligasi, berarti semakin kecil kemungkinan munculnya peristiwa yang menyebabkan perusahaan dapat mengalami default risk, sehingga berdampak pada semakin rendah tingkat return yang disyaratkan (yield) oleh investor untuk mengkompensasi risiko yang ditanggungnya. Dengan demikian dapat menyebabkan yield spread semakin rendah (Putri, 2013). Sehingga, semakin rendah maturitas obligasi berdampak pada semakin rendahnyayield spreadobligasi, dan sebaliknya.

b. Pengaruh Volume Perdagangan terhadapYield Spread

stabil. Sekuritas-sekuritas treasury (government bond) merupakan sekuritas yang paling likuid di dunia. Rendahnya yield yang ditawarkan sekuritas-sekuritas treasury relatif terhadap sekuritas-sekuritas non-treasury (corporate bond) mencerminkan untuk tingkat yang signifikan, perbedaan likuiditas antara kedua jenis sekuritas tersebut. Jadi secara teori dapat dikatakan bahwa likuiditas suatu obligasi perusahaan dapat berpengaruh negatif terhadap yield spread obligasi perusahaan (Huboyojati dan Widyarti, 2010).

c. PengaruhAmihud Iliquidity MeasurementterhadapYield Spread

Amihud illiquidity Measurement mengukur ketidaklikuidan suatu sekuritas. Ketika semakin besar nilai Amihud menunjukan ketidaklikuidan yang semakin besar yang artinya likuiditas semakin rendah. Ketika likuiditas rendah maka yield akan semakin tinggi sehingga spread akan semakin besar. Jadi, likuiditas dengan proxy Amihud Illiquidity Measurement berpengaruh positif terhadap yield spreads(Friewaldet al, 2010; Nielsenet al, 2010).

d. Pengaruh Imbal Hasil Sertifikat Bank Indonesia Syariah terhadapYield Spread

obligasi dengan yieldobligasi adalah berbanding terbalik atau negatif (Huboyojati dan Widyarti, 2010). Royal Bank of Canada (RBC) Wealth Management (2009) dalam Huboyojati dan Widyarti (2010) menyatakan bahwa faktor penting yang menyebabkan fluktuasi harga obligasi adalah pergerakan tingkat suku bunga pasar/SBI. Sehingga, ketika suku bunga pasar (SBI) naik, maka harga obligasi akan turun dan yield obligasi akan naik, dan pada akhirnya spread yang dihasilkan akan naik juga, dengan asumsi bahwa yield yang dihasilkan obligasi pemerintah sebagai benchmark dari perhitungan yield spread obligasi perusahaan adalah stabil. Dengan demikian dapat diketahui bahwa pengaruh suku bunga pasar (SBI) denganyield spreadobligasi perusahaan adalah positif.

B. Penelitian Terdahulu

1. Penelitian Utzet al(2016)

dijelaskan oleh model bid-ask spread sedangkan 5% yield spread dapat dijelaskan oleh LOT.

2. Penelitian Douglaset al(2016)

3. Penelitian Dongheon Shin dan Baeho Kim (2015)

Dongheon Shin dan Baeho Kim melakukan penelitian untuk mempelajari dampak dari krisis keuangan global pada determinanspread obligasi korporasi, khususnya berfokus pada dampak likuiditas dan risiko kredit terhadap yield spread. Untuk mengestimasi, dilakukan running regresicross-section. Hasil penelitian ini mengungkapkan bahwa variabel likuiditas yang digunakan menjelaskan porsi variasi yang lebih besar terhadap yield spreads sebelum dan selama periode krisis, sedangkan komponen risiko kredit lebih mempengaruhi determinan yield spread setelah krisis.

4. Penelitian Helwegeet al(2014)

5. Penelitian Putri (2013)

Eka Lestari Hafqi Putri melakukan penelitian yang bertujuan menganalisis pengaruh likuiditas terhadap yield spread selama periode 2008-2010 dengan menggunakan variabel kontrol seperti leverage, maturity, coupon, size issue, age, dan kinerja perusahaan. Metode penelitian yang digunakan adalah dengan regresi linier berganda menggunakan pooled data serta interpretasi hasil. Hasil penelitian menunjukkan bahwa variabel likuiditas perusahaan dan age tidak berpengaruh signifikan terhadap yield spread, sedangkan variabel leverage,coupon,size issue,maturity dan kinerja perushaan berpengaruh signifikan terjadapyield spread.

6. Penelitian Friewaldet al(2012)

yields spreadsmenunjukan hasil bahwa semuaproxylikuiditas signifikan secara statistik dalam menjelaskan perubahan padayield spreadsobligasi. Variabel volume perdagangan dan zero return berpengaruh negatif signifikan terhadap yield spreads. Sedangkan variabel frekuensi perdagangan, interval perdagangan, Amihud, price dispersion, dan Roll berpengaruh positif signifikan terhadapyield spreads.

7. Penelitian Nielsenet al(2012)

Jens Dick-Nielsen, Peter Feldhutter, dan David Lando melakukan penelitian untuk menganalisis komponen dari spread obligasi korporasi selama periode 2005 sampai 2009 dengan menggunakan pengukuran ilikuiditas. Metode yang digunakan adalah multipel regresi. Hasil penelitian menunjukan krisis subprime secara dramatis meningkatkan spread obligasi perusahaan secara drastis, sehingga menyebabkan memburuknya likuiditas. Proxy likuiditas yang digunakan berpengaruh positif signifikan terhadap yield spread obligasi baik sebelum krisis subprimemaupun setelah krisissubprime.

8. Penelitian Huboyojati dan Widyarti (2010)