ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

JANGKAUAN PEMBIAYAAN MIKRO: STUDI KASUS BTPN

SYARIAH

RAMADHIAN

PROGRAM STUDI ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-Faktor yang Memengaruhi Jangkauan Pembiayaan Mikro: Studi Kasus BTPN Syariah adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2015

Ramadhian

ABSTRAK

RAMADHIAN. Analisis Faktor-Faktor yang Memengaruhi Jangkauan Pembiayaan Mikro: Studi Kasus BTPN Syariah. Dibimbing oleh JAENAL EFFENDI.

Usaha mikro memiliki peran yang besar dalam menggerakkan perekonomian Indonesia. Salah satu permasalahan pada perkembangan usaha mikro adalah akses pembiayaan. Penelitian ini menganalisis mengenai faktor-faktor yang memengaruhi jangkauan pembiayaan mikro, baik keluasan jangkauan maupun kedalaman jangkauan dengan mengambil studi kasus di BTPN Syariah. Tujuan penelitian ini adalah mengidentifikasi tren pertumbuhan jangkauan selama periode 2012-2014 serta mengidentifikasi variabel yang signifikan mempengaruhi jangkauan. Baik variabel keluasan maupun kedalaman jangkauan dianalisis dengan lima variabel independen melalui metode Ordinary Least Squares. Variabel tersebut yaitu CAR, NPF, FDR, BOPO, dan WISMA (unit branchless banking). Hasil dari penelitian ini menyatakan bahwa variabel CAR signifikan memengaruhi variabel keluasan jangkauan secara negatif, sedangkan variabel NPF, FDR, BOPO, dan WISMA signifikan memengaruhi keluasan jangkauan secara positif. Variabel CAR dan WISMA signifikan memengaruhi kedalaman jangkauan secara positif, sedangkan variabel NPF, FDR, dan BOPO tidak signifikan memengaruhi kedalaman jangkauan.

Kata kunci: OLS, kedalaman jangkauan, keluasan jangkauan, keuangan mikro syariah

ABSTRACT

RAMADHIAN. Analysis of Factors Affecting Outreach of Micro Financing: Case Study BTPN Syariah. Supervised by JAENAL EFFENDI.

Microenterprises have the big role in developing Indonesia’s economy. One of the issues in developing microenterprises is the access of financing. The study analyses factors affecting outreach, breadth of outreach and depth of outreach in BTPN Syariah. The objectives of this research are to identify the trend of outreach in 2012-2014, and to identify factors affecting outreach. The study employed Ordinary Least Squares and there are five variables used in this research. The variables are CAR, NPF, FDR, BOPO, and WISMA (branchless banking unit). Our fingdings show that breadth of outreach is significantly and negatively affected by CAR, meanwhile breadth of outreach is significantly and positively affected by NPF, FDR, BOPO, and WISMA. Depth of outreach is significantly and positively affected by CAR and WISMA, meanwhile depth of outreach is not significantly affected by NPF, FDR, and BOPO.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

JANGKAUAN PEMBIAYAAN MIKRO: STUDI KASUS BTPN

SYARIAH

RAMADHIAN

PROGRAM STUDI ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi yang berjudul “Analisis Faktor-faktor yang Memengaruhi Jangkauan Pembiayaan Mikro: Studi Kasus BTPN Syariah” berhasil diselesaikan. Tujuan dari skripsi ini ialah mengidentifikasi tren pertumbuhan jangkauan dan mengidentifikasi faktor-faktor yang memengaruhi tingkat jangkauan pembiayaan mikro syariah.

Terima kasih penulis ucapkan kepada keluarga, yaitu Ayah Ir. Kurnia Abadi, Ibu Dewi Kartika Sari, saudara kembar Ramadhani, serta adik-adik Muhammad Thohari dan Sabrina Abadi atas dukungan dan doa selama ini.selain itu penulis juga mengucapkan terima kasih kepada:

1. Bapak Jaenal Effendi selaku pembimbing, terima kasih atas arahan, bimbingan, motivasi, saran, dan waktu dalam penulisan skripsi ini.

2. Bapak Syarif Surbakti, serta pihak terkait dari BTPN Syariah yang telah banyak membantu dalam proses pengambilan data.

3. Ibu Tanti Novianti selaku penguji utama dan Ibu Ranti Wiliasih selaku penguji komdik, terima kasih atas kritikan, saran, serta arahannya.

4. Teman-teman sebimbingan, yaitu Syifa, Anis, Haekal, Afrial, Rizha, Fathan, Gina, Akbar, Erna, Salma, Neva, dan Sarah yang telah memberikan banyak bantuan, saran, kritik, serta motivasi untuk menyelesaikan skripsi ini.

5. Seluruh keluarga Ilmu Ekonomi, terutama Ilmu Ekonomi Syariah 48, 49, dan 50 yang turut memberikan semangat.

6. Teman-teman akhwat FoSSEI Jabodetabek, yaitu Kak Bintan, Amel, Salamah, Fika, Ayu, Neneng, dan Danis.

7. Pihak-pihak lain yang telah ikut membantu penyelesaian skripsi ini, baik secara langsung maupun tidak langsung yang tidak dapat disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, April 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 5

Keadilan Ekonomi 5

Pengertian Pembiayaan Mikro 5

Pengertian Usaha Mikro 7

Peranan Pembiayaan Mikro 7

Konsep Jangkauan 8

Penelitian Terdahulu 9

Kerangka Pemikiran 11

Hipotesis Penelitian 12

METODE 12

Jenis dan Sumber Data 12

Lokasi Penelitian 13

Metode Pengolahan dan Analisis Data 13

Model Penelitian 13

Pengujian Hipotesis 15

Evaluasi Model 15

GAMBARAN UMUM 16

HASIL DAN PEMBAHASAN 17

SIMPULAN DAN SARAN 26

Simpulan 26

DAFTAR PUSTAKA 27

LAMPIRAN 30

DAFTAR TABEL

1 Perkembangan Data Usaha Mikro, Kecil dan Menengah Berdasarkan

Unit 2

2 Perkembangan Data Usaha Mikro, Kecil dan Menengah Berdasarkan

Tenaga Kerja Tahun 2011-2012 2

3 Perbedaan Pembiayaan Mikro Konvensional dan Syariah 6

4 Perbedaan Bank Islam dan Bank Konvensional 6

5 Statistik Deskriptif Variabel 17

6 Model analisis regresi linear berganda terhadap total jumlah nasabah 21 7 Model analisis regresi linear berganda terhadap rata-rata pembiayaan 24

DAFTAR GAMBAR

1 Kerangka Pemikiran 12

2 Jumlah Nasabah 18

3 Nilai rata-rata pembiayaan 19

DAFTAR LAMPIRAN

1 Data Laporan Keuangan BTPN Syariah dan Nilai Logaritma

Variabel 30

2 Statistik Deskriptif Data Keuangan BTPN Syariah 2012-2014 34

3 Model Regresi Jumlah Nasabah Pembiayaan 34

4 Uji Normalitas Persamaan I 35

5 Uji Multikolinearitas Persamaan I 35

6 Uji Heteroskedastisitas Persamaan I 35

7 Uji Autokorelasi Persamaan I 35

8 Model Regresi Rata-rata Pembiayaan 35

9 Uji Normalitas Persamaan II 37

10 Uji Multikolinearitas Persamaan II 37

11 Uji Heteroskedastisitas Persamaan II 37

1

PENDAHULUAN

Latar Belakang

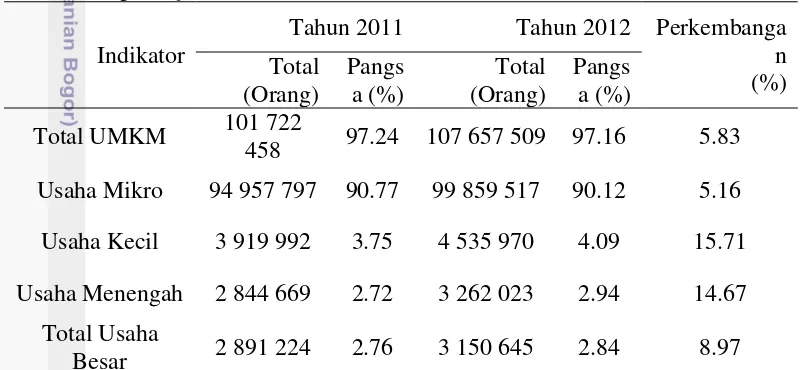

UMKM (Usaha Mikro, Kecil dan Menengah) memiliki kontribusi besar dalam perekonomian Indonesia. Data Kementerian Koperasi dan UKM menunjukkan bahwa terdapat total 56.5 juta unit UMKM di Indonesia pada tahun 2012. Unit terbesar terletak pada sektor mikro, yaitu kurang lebih 55.8 juta unit (Tabel 1). Selain itu, data yang ada menunjukkan pula bahwa sektor UMKM paling banyak menyerap tenaga kerja di Indonesia. UMKM memiliki pangsa penyerapan tenaga kerja sebesar 97.16%, dengan sektor usaha mikro yang memiliki pangsa terbesar, yaitu sebesar 90.12% (Tabel 2).

Besarnya pangsa UMKM pada total unit usaha dan penyerapan tenaga kerja di Indonesia memerlukan pembiayaan yang besar dan menjadi peluang bagi lembaga keuangan, khususnya lembaga keuangan syariah untuk lebih menyalurkan pembiayaan ke UMKM. Pemerintah sebagai regulator telah memberlakukan Peraturan Bank Indonesia Nomor 14/22/PBI/2012 tentang pemberlakuan kewajiban Bank Umum untuk memberikan kredit atau pembiayaan UMKM minimal 20% atas total pembiayaan. Hal ini akan dilakukan secara bertahap hingga tahun 2018. Dari total usaha mikro, kecil, dan menengah, usaha mikro adalah sektor yang paling banyak pangsa total unit usaha dan penyerapan tenaga kerjanya. Berdasarkan Undang-Undang No. 20 Tahun 2008 Tentang UMKM, Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria, yaitu memiliki kekayaan bersih paling banyak Rp 50 000 000.00 (lima puluh juta rupiah) tidak termasuk tanah

dan bangunan tempat usaha, atau memiliki hasil penjualan tahunan paling banyak Rp 300 000 000.00 (tiga ratus juta rupiah).

Besarnya pangsa usaha mikro merupakan peluang bagi lembaga keuangan untuk menyalurkan pembiayaan ataupun melakukan pelayanan lain, seperti tabungan, kepada sektor mikro. Usaha-usaha mikro yang omzet bulanannya kurang dari sekitar Rp. 25 000 000.00 per bulan (UU No. 20 Tahun 2008), merupakan usaha-usaha yang tidak terlalu menghasilkan penghasilan besar untuk pemiliknya. Nasabah-nasabah dari pembiayaan mikro biasanya adalah wirausaha berpenghasilan rendah, baik di daerah kota maupun desa yang bekerja dari usaha sendiri, misalnya pedagang kaki lima, petani lahan sempit, pedagang kaki lima, penyedia jasa seperti pencukur rambut, penjahit, ataupun perajin (Ledgerwood 1999).

2

terutama pada nasabah-nasabah yang paling miskin diantara yang miskin (Conning 1999).

Tabel 1 Perkembangan Data Usaha Mikro, Kecil dan Menengah Berdasarkan Unit Usaha Tahun 2011-2012

Indikator

Tahun 2011 Tahun 2012

Perkembangan (%) Total

(Unit)

Pangsa (%)

Total (unit)

Pangs a (%) Total UMKM 55 206

444 99.99

56 534

592 99.99 2.41

Usaha Mikro 54 559

969 98.82

55 856

176 98.79 2.38

Usaha Kecil 602 195 1.09 629 418 1.11 4.52 Usaha Menengah 44 280 0.08 48 997 0.09 10.65

Total Usaha

Besar 4 952 0.01 4 968 0.01 0.32

Sumber: Kementerian Koperasi dan Usaha Kecil dan Menengah, 2014

Tabel 2 Perkembangan Data Usaha Mikro, Kecil dan Menengah Berdasarkan Tenaga Kerja Tahun 2011-2012

Indikator

Tahun 2011 Tahun 2012 Perkembanga n (%) Total

(Orang)

Pangs a (%)

Total (Orang)

Pangs a (%) Total UMKM 101 722

458 97.24 107 657 509 97.16 5.83 Usaha Mikro 94 957 797 90.77 99 859 517 90.12 5.16 Usaha Kecil 3 919 992 3.75 4 535 970 4.09 15.71 Usaha Menengah 2 844 669 2.72 3 262 023 2.94 14.67

Total Usaha

Besar 2 891 224 2.76 3 150 645 2.84 8.97 Sumber: Kementerian Koperasi dan Usaha Kecil dan Menengah, 2014

3 Perumusan Masalah

Sektor usaha mikro memiliki beberapa kendala, salah satunya adalah pada akses pembiayaan. Orang-orang yang membutuhkan pembiayaan mikro umumnya adalah orang-orang yang berpenghasilan rendah dan kurang bankable. Tingkat kemiskinan di Indonesia pada bulan September 2014 adalah sebesar 10.96 % (BPS 2015), sedangkan total jumlah pengangguran terbuka di Indonesia pada bulan Agustus 2014 adalah sebesar 7.24 juta jiwa (BPS 2015). Data tersebut menunjukkan bahwa masih banyak orang miskin maupun pengangguran di Indonesia yang dapat diberikan pembiayaan mikro untuk meningkatkan produktivitas, penghasilan, serta kesempatan kerja dari sektor usaha mikro.

Beberapa bank syariah telah menyalurkan pembiayaan ke sektor mikro, baik di pedesaan maupun perkotaan. BTPN Syariah merupakan satu-satunya Bank Umum Syariah yang memfokuskan pelayanan keuangannya pada sektor usaha mikro. Usaha mikro merupakan usaha yang memiliki presentase terbesar dalam penyerapan tenaga kerja maupun jumlah unitnya di Indonesia. Hal ini menjadi peluang bagi bank syariah, khususnya BTPN Syariah, untuk menjangkau lebih banyak usaha-usaha mikro untuk mengembangkan usahanya. Berdasarkan penelitian yang dilakukan oleh (World Bank 2007), pembiayaan mikro memiliki tiga tujuan, yaitu untuk menciptakan lapangan pekerjaan dan membuka kesempatan untuk penghasilan dari berkembangnya sektor mikro, untuk meningkatkan produktivitas dan penghasilan dari orang-orang yang kurang memiliki keterampilan, seperti wanita dan orang-orang miskin, serta untuk mengurangi ketergantungan warga miskin terhadap tanaman-tanaman yang rawan untuk kekeringan maupun paceklik melalui diversifikasi dari aktivitas lain dalam memperoleh penghasilan (World Bank 2007).

Kinerja pelayanan keuangan mikro dapat diukur melalui tiga indikator, yaitu kesinambungan keuangan (financial sustainability), jangkauan (outreach), dan dampak untuk kesejahteraan (welfare impact) (Zeller dan Meyer 2002). Tingkat jangkauan (outreach) merupakan salah satu variabel penting dalam mengukur keberhasilan pembiayaan mikro oleh bank syariah dalam mencapai tujuannya, salah satunya yaitu mengurangi tingkat kemiskinan maupun kesenjangan. Jangkauan tersebut dapat menjadi optimal, dengan mengetahui maupun mengidentifikasi faktor-faktor yang signifikan memengaruhinya. Penelitian terdahulu lebih banyak menganalisis hubungan lembaga keuangan mikro terhadap profitabilitas (kesinambungan keuangan) serta terhadap peningkatan kesejahteraan dan pengurangan tingkat kemiskinan. Sebelumnya telah terdapat penelitian mengenai faktor-faktor yang memengaruhi jangkauan, namun belum ada penelitian mengenai hal tersebut yang dilakukan di lembaga keuangan mikro ataupun bank syariah.

4

pinjaman, rasio hutang terhadap ekuitas, tingkat pengembalian pinjaman, dan gaji/upah yang dibayarkan kepada pekerja.

Penelitian mengenai kedalaman jangkauan lembaga keuangan mikro konvensional di kabupaten Sleman (Handayani dan Arsyad 2013) menyatakan bahwa faktor-faktor yang signifikan memengaruhi kedalaman jangkauan adalah ROA, jumlah kantor cabang, rasio biaya operasional terhadap kredit, rasio nasabah sektor pertanian, dan rasio nasabah sektor perdagangan.

Berdasarkan penjelasan di atas, maka permasalahan yang akan dijawab pada penelitian ini adalah:

1. Bagaimana tren pertumbuhan jangkauan (outreach), baik keluasan maupun kedalaman jangkauan pembiayaan mikro BTPN Syariah?

2. Apa saja faktor-faktor yang memengaruhi keluasan jangkauan (outreach) pembiayaan mikro BTPN Syariah?

3. Apa saja faktor-faktor yang memengaruhi kedalaman jangkauan (outreach) pembiayaan mikro BTPN Syariah?

Tujuan Penelitian

Berdasarkan uraian latar belakang dan perumusan masalah tersebut, penelitian ini bertujuan untuk:

1. Mengidentifikasi tren pertumbuhan jangkauan (outreach), baik keluasan maupun kedalaman jangkauan pembiayaan mikro oleh BTPN Syariah. 2. Menganalisis faktor-faktor yang memengaruhi tingkat keluasan jangkauan

(outreach) oleh BTPN Syariah.

3. Menganalisis faktor-faktor yang memengaruhi tingkat kedalaman jangkauan (outreach) oleh BTPN Syariah.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, yaitu:

1. Memberikan informasi yang baik mengenai faktor-faktor yang memengaruhi keluasan dan kedalaman jangkauan (outreach) pembiayaan mikro oleh bank syariah, khususnya BTPN Syariah.

2. Memberikan gambaran mengenai tren jangkauan pembiayaan mikro oleh bank syariah, khususnya BTPN Syariah.

3. Dapat dijadikan pertimbangan dalam mengambil kebijakan untuk meningkatkan jangkauan pembiayaan mikro syariah.

4. Dapat digunakan sebagai bahan informasi bagi para peminat dan peneliti untuk bahan penelitian lanjutan.

Ruang Lingkup Penelitian

5

TINJAUAN PUSTAKA

Keadilan Ekonomi

Kaum dhuafa umumnya memiliki penghasilan yang rendah, bahkan terkadang sebagian dari mereka meminjam uang dengan sistem bunga untuk memenuhi kebutuhannya. Jutaan manusia di negara berkembang menghabiskan hidupnya untuk membayar utang yang diwariskan kepada mereka. Penghasilan mereka yang tergolong rendah tersisa menjadi sangat sedikit dan membuat mereka harus hidup di bawah standar normal karena harus membayar utang dan bunga. Pembayaran angsuran bunga yang berat secara terus menerus terbukti telah merendahkan standar kehidupan masyarakat serta menghancurkan pendidikan anak-anak mereka (Antonio 2001).

Di samping itu, kecemasan terus menerus karena berutang juga memengaruhi efisiensi kerja mereka. Hal tersebut tidak hanya memengaruhi kehidupan mereka, tetapi juga perekonomian negara. Pembayaran bunga menurunkan daya beli di kalangan mereka. Akibatnya, industri yang memenuhi produk untuk golongan miskin dan menengah akan mengalami penurunan permintaan. Bila keadaan tersebut berlanjut, secara berangsur-angsur tapi pasti, sektor industri pun akan merosot (Antonio 2001).

Pengertian Pembiayaan Mikro

Berdasarkan Peraturan Bank Indonesia No. 14/22/PBI/2012, pembiayaan usaha mikro, kecil, dan menengah atau pembiayaan UMKM adalah pembiayaan yang diberikan kepada pelaku usaha yang memenuhi kriteria Usaha Mikro, Kecil, dan Menengah. Pembiayaan UMKM oleh bank umum dapat dilakukan secara langsung kepada Usaha Mikro, Kecil, dan Menengah, dan/atau tidak langsung melalui kerjasama pola executing, pola channeling, dan/atau pembiayaan bersama (sindikasi).

6

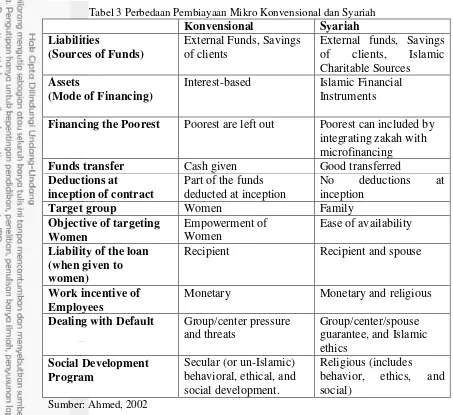

Tabel 3 Perbedaan Pembiayaan Mikro Konvensional dan Syariah

Konvensional Syariah

Liabilities

(Sources of Funds)

External Funds, Savings of clients

External funds, Savings of clients, Islamic Charitable Sources

Assets

(Mode of Financing)

Interest-based Islamic Financial Instruments

Financing the Poorest Poorest are left out Poorest can included by integrating zakah with microfinancing

Funds transfer Cash given Good transferred

Deductions at Liability of the loan

(when given to women)

Recipient Recipient and spouse

Work incentive of Employees

Monetary Monetary and religious Dealing with Default Group/center pressure

and threats konvensional dalam tabel berikut (Antonio 2001):

Tabel 4 Perbedaan Bank Islam dan Bank Konvensional

No. Bank Islam Bank Konvensional

1. Melakukan investasi-investasi yang halal saja.

Investasi yang halal dan haram. 2. Berdasarkan prinsip bagi hasil,

jual-beli atau sewa.

Memakai perangkat bunga. 3. Profit atau falah oriented. Profit oriented.

4. Hubungan dengan nasabah dalam bentuk hubungan kemitraan.

Hubungan dengan nasabah dalam bentuk hungan debitor-kreditor. 5. Penghimpunan dan penyaluran

dana harus seusai dengan fatwa Dewan Pengurus Syariah.

Tidak terdapat dewan sejenis.

7 Pengertian Usaha Mikro

Berdasarkan UU No. 20 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah, Usaha Mikro adalah usaha produktif milik perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro. Kriteria usaha mikro yang dimaksud berdasarkan undang-undang tersebut yaitu memiliki kekayaan bersih paling banyak Rp 50 000 000.00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha, atau memiliki hasil penjualan tahunan paling banyak Rp 300 000 000.00 (tiga ratus juta rupiah).

Microfinance adalah layanan keuangan skala kecil khususnya kredit dan simpanan, bagi mereka yang bergerak di sektor pertanian, perikanan, peternakan; kepada perseorangan atau kelompok baik di pedesaan maupun di perkotaan di negara-negara berkembang. Mereka mengelola usaha kecil atau mikro yang meliputi kegiatan produksi, daur ulang, reparasi, atau perdagangan. (Robinson 2007 dalam Subagyo dan Purnomo 2009). Islamic Microfinance adalah jasa keuangan mikro yang mengimplementasikan prinsip-prinsip keuangan syariah (Khan 2008).

Karakter usaha mikro, antara lain yaitu tidak memisahkan keuangan usaha dengan keuangan pribadi, memiliki mobilitas yang relatif tinggi, sangat tergantung kepada pemiliknya, belum memiliki legalitas formal, belum memiliki pembukuan yang rapi dan benar, usaha mikro di kota-kota besar dimiliki oleh masyarakat urban yang belum memiliki tempat dan domisili yang tetap, sebagian besar bergerak di sektor informal, kurang familiar dengan bank, berlokasi menyebar secara tidak merata, dikelola oleh sebagian besar sumber daya manusia yang berpendidikan rendah, memiliki keterbatasan modal dan akses permodalan, kurang memiliki jaringan yang kuat dengan sektor usaha lainnya, tidak memiliki perlindungan hukum, sebagian besar dikelola oleh rumah tangga, kurang mendapatkan pembinaan dari pemerintah, jumlah usaha mikro paling besar dibandingkan skala usaha lainnya, sangat responsif terhadap perubahan, tidak dipengaruhi secara langsung oleh gejolak moneter, dan lebih banyak mengandalkan keterampilan tangan daripada mesin, sehingga padat karya dan produknya lebih unik (Subagyo dan Purnomo 2009).

Peranan Pembiayaan Mikro

8

menggunakan sistem bunga yang fluktuatif dan memberatkan bagi pelaku usaha mikro. Bank maupun lembaga keuangan syariah non bank juga memiliki manfaat sosial (social benefit), misalnya dari instrumen zakat yang dapat langsung berfungsi sebagai redistribusi kekayaan dan sebagai direct transfer payment

kepada pihak yang berhak menerima zakat (Cokro dan Ismail 2008). Konsep Jangkauan

Menurut (Zeller dan Meyer 2002), indikator kinerja lembaga keuangan yang menyediakan pembiayaan mikro dapat diukur melalui konsep The Triangle Of Microfinance. Indikator tersebut yaitu kesinambungan keuangan (financial sustainability), jangkauan (outreach), dan dampak terhadap lingkungan (impact). Kesinambungan keuangan mengartikan bahwa lembaga keuangan tersebut sehat secara keuangan, baik untuk operasional maupun untuk pembiayaan kepada nasabah. Indikator kesinambungan keuangan dapat diukur berdasarkan perkembangan nilai biaya dan tingkat keuangan lembaga keuangan mikro (Fauzi 2014).

Jangkauan (outreach) adalah usaha dari lembaga keuangan untuk memberikan pembiayaan dan pelayanan keuangan kepada lebih banyak pihak/nasabah, terutama pada nasabah-nasabah yang paling miskin diantara yang miskin (Conning 1999). Jangkauan (outreach) pembiayaan mikro terbagi menjadi dua bagian, yaitu kedalaman jangkauan (depth of outreach) dan keluasan jangkauan (breadth of outreach). Indikator dari kedalaman jangkauan dapat dilihat berdasarkan nilai rata-rata dari pembiayaan yang diberikan oleh lembaga keuangan terhadap nasabah. Semakin kecil nilainya, dianggap semakin dalam tingkat jangkauannya (Polanco 2005; Handayani dan Arsyad 2013). Selain itu, keluasan jangkauan dapat dilihat dari total nasabah yang diberikan pembiayaan, total perempuan yang mendapatkan pembiayaan, serta total dana yang telah disalurkan untuk pembiayaan (Ledgerwood 1999; Zeller dan Meyer 2002).

Proksi kedalaman jangkauan yang paling umum digunakan adalah besar kecilnya nilai pembiayaan mikro yang disalurkan oleh lembaga keuangan (Schreiner 2001). Terdapat tujuh aspek dari besar kecilnya nilai pembiayaan mikro yang disalurkan, yaitu jangka waktu jatuh tempo (term to maturity), nilai nominal rata-rata pembiayaan (dollar disbursed), rata-rata saldo (average balance), jangka waktu antar cicilan (time between installments), total jumlah cicilan (number of installment), nilai nominal setiap cicilan (dollar per installment), nilai nominal rata-rata pembiayaan yang diberikan (dollar-years of borrowed resources).

9 Penelitian Terdahulu

Salah satu penelitian tentang keluasan jangkauan (breadth of outreach) pada lembaga keuangan konvensional adalah yang dilakukan oleh (Osotimehin, Jegede, Akinlabi 2011) tentang Faktor-faktor Jangkauan Pembiayaan Mikro di Barat Daya Nigeria: Analisis Empiris. Metode yang digunakan adalah metode deskriptif dan analisis ekonometrika, yaitu metode generalized least squares. Data yang digunakan adalah data panel yang diperoleh dari lembaga-lembaga keuangan yang menyediakan pembiayaan mikro di daerah Barat Daya Nigeria pada periode 2005-2010. Hasil dari kesimpulan penelitian tersebut adalah terdapat peningkatan tren luas jangkauan dari pembiayaan mikro selama periode tersebut. Tetapi, sektor pertanian yang merupakan sektor perekonomian utama terdapat pada urutan keempat dan total pembiayaan yang dilakukan pada sektor pertanian hanya sebesar sepuluh persen dari total pembiayaan yang dilakukan. Hasil dari penelitian tersebut menyatakan jangkauan pembiayaan mikro paling banyak dipengaruhi oleh real effective lending rates (RELR), the average loan size (LALZ), the cost of loan delivery (LCLD), the debt equity ratio (LDER), the loan repayment rates

(LRR), dan the salary/wages paid to staff (LWL). Dari keseluruhan faktor-faktor yang paling berpengaruh, average loan size adalah faktor yang memiliki proporsi paling besar pengaruhnya terhadap jangkauan.

Handayani dan Arsyad (2013) tentang Analisis Faktor-faktor yang Mempengaruhi Kedalaman Jangkauan (Depth Of Outreach) Lembaga Keuangan Mikro di Kabupaten Sleman. Penelitian ini menggunakan data panel yang dianalisis dengan metode kuantitatif ekonometrika. Alat analisis yang digunakan yaitu weighted least square-fixed effect dengan menggunakan data yang bersumber dari 10 BPR di kabupaten Sleman periode 2005-2007 dan dokumen-dokumen lain yang tidak dipublikasikan. Hasil kesimpulan pada penelitian tersebut yaitu sembilan variabel independen (umur lembaga, ROA, jumlah nasabah, fungsi intermediasi perbankan, jumlah kantor cabang, jumlah tenaga kerja yang dimiliki LKM, biaya per rupiah kredit berupa rasio antara biaya operasional dengan jumlah kredit yang diberikan, rasio nasabah sektor pertanian, dan rasio nasabah sektor perdagangan) berpengaruh signifikan terhadap kedalaman jangkauan (depth of outreach), sedangkan jika diuji secara parsial (t-statistik), terdapat lima variabel independen yang berpengaruh secara signifikan terhadap kedalaman jangkauan, yaitu ROA, jumlah kantor cabang, rasio biaya operasional terhadap kredit, rasio nasabah sektor pertanian, dan rasio nasabah sektor perdagangan.

10

Penelitian yang berjudul The Role of Islamic Microfinance in Poverty Alleviation and Environmental Awareness in Pasuruan, East Java, Indonesia: A Comparative Study (Effendi 2013) dengan metode penelitian kuantitatif maupun kualitatif meneliti mengenai dampak dari lembaga keuangan mikro syariah terhadap penurunan tingkat kemiskinan dan kesadaran mengenai lingkungan. Penelitian ini membuktikan bahwa lembaga keuangan mikro syariah memiliki dampak yang lebih signifikan dalam penurunan tingkat kemiskinan daripada lembaga keuangan mikro konvensional, tetapi memiliki efek yang rendah dalam peningkatan kesadaran akan lingkungan.

Penelitian yang berjudul Islamic Microfinance: An Emerging Market Niche

oleh (Karim, Tarazi, dan Reille 2008). Penelitian ini menyatakan bahwa lembaga keuangan mikro syariah memiliki peluang untuk mengembangkan pasar dan jangkauan secara lebih luas, terutama pada pasar populasi muslim. Pertumbuhan keuangan mikro syariah memiliki beberapa tantangan, diantaranya yaitu model bisnis yang efisien dan mananjemen risiko yang baik, produk yang memang benar-benar syariah (tidak hanya sekedar rebranding produk dari keuangan konvensional), capacity building pada lembaga keuangan mikro syariah, diversitas produk (selama ini akad yang masih sering digunakan adalah murabahah), serta mengembangkan keuangan mikro syariah dari instrumen wakaf maupun zakat, infaq, dan shodaqoh (ZIS).

Penelitian yang dilakukan oleh (Saad 2012) berjudul Microfinance and Prospect for Islamic Microfinance Products: The Case of Amanah Ikhtiar Malaysia. Hasil dari penelitian ini yaitu mayoritas dari Amanah Ikhtiar Malaysia yang berpartisipasi dalam survey mengatakan tertarik dengan produk-produk keuangan syariah. Hasil dari penelitian ini pun menyatakan bahwa memang ada

demand yang besar terhadap produk keuangan mikro syariah, seperti penelitian yang dilakukan oleh Karim, Tarazi, dan Reille (2008). Jika lembaga keuangan mikro syariah dapat menjangkau lebih banyak muslim religius yang tergolong miskin dapat mengakses keuangan, menggunakannya secara produktif, mengembangkan bisnisnya, serta mengentaskan diri dari kemiskinan.

Penelitian yang dilakukan oleh (Masyita dan Ahmed 2011) berjudul Why is Growth of Islamic Microfinance Lower than Conventional? A Comparative Study of the Preferences and Perceptions of the Clients of Islamic and Conventional

Microfinance Institutions’ in Indonesia. Studi ini dilakukan pada tahun 2010 dengan melihat persepsi dan preferensi nasabah lembaga keuangan mikro konvensional maupun syariah. Terdapat 28 BPR, 17 BPRS, 64 unit BRI, serta 8 BMT di Bandung. Berdasarkan data empiris yang dikumpulkan, terdapat kesimpulan bahwa BRI (Bank Rakyat Indonesia) adalah yang paling diminati oleh nasabah lembaga keuangan mikro. Faktor-faktor yang memengaruhi mencakup faktor ekonomi maupun non ekonomi. Walaupun sebagian besar nasabahnya adalah muslim dan preferensi mereka adalah lembaga keuangan mikro syariah, tetapi pada realitanya mereka memilih berdasarkan faktor-faktor lain, yaitu faktor ekonomi dan non ekonomi. Faktor-faktor ekonomi mencakup suku bunga yang rendah, agunan rendah, dan besarnya pinjaman, sedangkan faktor-faktor non ekonominya yaitu kemudahan, kecepatan, strategisnya lokasi, metode, serta faktor profil pemberi pinjaman.

11 menneliti 28 lembaga keuangan di Amerika Latin dengan metode OLS. Variabel dependen yang digunakan adalah variabel kedalaman jangkauan dengan menggunakan proksi AOL (Average Outstanding Loan), yakni nilai rata-rata kredit yang diberikan oleh lembaga keuangan mikro. Hasil penelitian ini menyatakan bahwa terdapat trade off antara kedalaman jangkauan dan profitabilitas lembaga keuangan mikro.

Studi yang berjudul “Is There a Difference in Poverty Outreach by Type of Microfinance Institution? The Case of Peru and Bangladesh” (Zeller dan Johannsen 2006) menggunakan data survei pengeluaran rumah tangga di Bangladesh dan Peru pada tahun 2004 di Bangladesh dan Peru. Studi ini menganalisis poverty outreach dari enam lembaga keuangan mikro yang beroperasi baik di desa maupun kota. Hasil penelitian ini menyatakan bahwa lembaga keuangan mikro mampu untuk menjangkau orang miskin, tetapi juga terdapat presentase yang besar dari nasabah yang bukan golongan miskin.

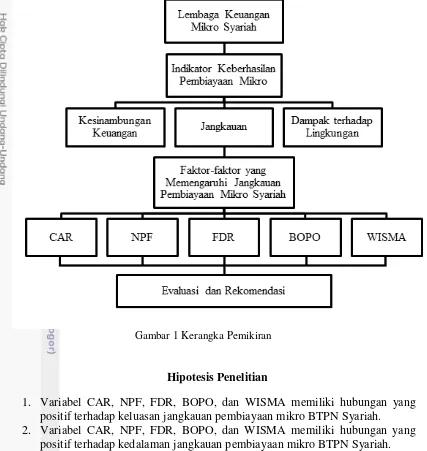

Kerangka Pemikiran

Lembaga keuangan syariah yang menyalurkan pembiayaan mikro memiliki salah satu tujuan yaitu mengurangi tingkat kemiskinan. Salah satu indikator adanya usaha untuk mencapainya tujuan tersebut yaitu dengan melihat besaran jangkauan yang dicapai oleh lembaga keuangan syariah, baik kedalaman jangkauan maupun keluasan jangkauan. Dalam melakukan pembiayaan terhadap usaha mikro, terdapat faktor-faktor yang memengaruhi lembaga keuangan syariah dalam mencapai jangkauan tersebut. Beberapa faktor yang akan diteliti pengaruhnya terhadap jangkauan tersebut yaitu Capital Adequacy Ratio (CAR),

12

Gambar 1 Kerangka Pemikiran

Hipotesis Penelitian

1. Variabel CAR, NPF, FDR, BOPO, dan WISMA memiliki hubungan yang positif terhadap keluasan jangkauan pembiayaan mikro BTPN Syariah.

2. Variabel CAR, NPF, FDR, BOPO, dan WISMA memiliki hubungan yang positif terhadap kedalaman jangkauan pembiayaan mikro BTPN Syariah.

METODE

Jenis dan Sumber Data

13 Lokasi Penelitian

Penelitian dilakukan di Bank Tabungan Pensiunan Nasional Syariah. Pemilihan BTPN Syariah sebagai lokasi penelitian dilakukan secara sengaja (purposive) dengan pertimbangan bahwa BTPN Syariah merupakan satu-satunya bank umum syariah yang memiliki orientasi visi dan misi pada inklusi keuangan dan pembiayaan mikro syariah.

Metode Pengolahan dan Analisis Data

Metode analisis yang digunakan adalah metode analisis deskriptif dan analisis kuantitatif. Analisis deskriptif digunakan untuk menjelaskan mengenai tren pertumbuhan jangkauan (outreach) serta gambaran umum BTPN Syariah dan data yang diperoleh secara keseluruhan, sedangkan analisis kuantitatif dilakukan dengan menggunakan metode regresi linear berganda (Ordinary Least Squares) untuk menganalisis faktor-faktor yang memengaruhi tingkat jangkauan pembiayaan mikro di BTPN Syariah. Penelitian ini menggunakan software Eviews 6.

Model Penelitian

Model penelitian ini menganalisis dua variabel dependen pada model terpisah. Variabel dependen tersebut yaitu variabel keluasan jangkauan (breadth of outreach) dan variabel kedalaman jangkauan (depth of outreach). Variabel keluasan jangkauan dinilai dari jumlah total nasabah yang pembiayaan mikro (Number of Clients), yakni semakin banyak nasabah pembiayaan mikro, maka dianggap semakin luas jangkauannya. Variabel kedalaman jangkauan adalah nilai rata-rata pembiayaan mikro (Average Outstanding Financing) yang diberikan oleh bank syariah, semakin kecil nilai pembiayaan yang diberikan, maka dianggap semakin dalam jangkauannya. Model penelitian yang digunakan adalah model regresi linear berganda (Ordinary Least Squares).

Persamaan I pada penelitian ini digunakan untuk menganalisis tingkat keluasan jangkauan, yaitu:

Log NOCt = b0 + b1 CARt + b2 NPFt + b3 FDRt + b4 BOPOt + b5 Log WISMAt + Log (NOC(t-1)) + et ...(1)

Keterangan:

NOC = Number of Clients

CAR = Capital Adequacy Ratio

NPF = Non Performing Financing

FDR = Financing to Deposit Ratio

BOPO = Biaya Operasi terhadap Pendapatan Operasi

14

Log AOFt = b0 + b1 CARt + b2 NPFt + b3 FDRt + b4 BOPOt + b5 Log WISMAt + Log (AOF(t-1)) + et ...(2)

Keterangan:

AOF = Average Outstanding Financing CAR = Capital Adequacy Ratio

NPF = Non Performing Financing

FDR = Financing to Deposit Ratio

BOPO = Biaya Operasi terhadap Pendapatan Operasi

WISMA = Jumlah titik pelayanan pembiayaan mikro BTPN Syariah Definisi variabel-variabel yang akan diteliti tersebut yaitu:

1. Variabel dependen pada model pertama, yaitu jumlah total nasabah (Number of Clients) yang memperoleh pembiayaan mikro dari bank syariah. Konsep keluasan jangkauan (breadth of outreach) adalah seberapa banyak lembaga keuangan mampu menjangkau nasabah yang memerlukan pembiayaan. Diasumsikan bahwa semakin banyak nasabah pembiayaan mikro, maka dianggap semakin luas jangkauan bank syariah dalam menyalurkan pembiayaan mikro.

2. Variabel dependen pada model kedua, yaitu AOF (Average Outstanding Financing), yaitu rata-rata pembiayaan mikro yang diberikan kepada nasabah. Konsep kedalaman jangkauan (depth of outreach) didefinisikan sebagai kemampuan lembaga keuangan mampu menjangkau masyarakat yang paling miskin diantara yang miskin. Merujuk pada penelitian yang dilakukan oleh (Polanco 2005; Handayani dan Arsyad 2013), tingkat kedalaman jangkauan dapat diukur melalui rata-rata kredit yang diberikan oleh bank kepada masyarakat. Diasumsikan bahwa semakin miskin nasabah, maka akan meminta pembiayaan dengan nilai lebih kecil. Dengan demikian, semakin kecil nilai rata-rata pembiayaan yang disalurkan, maka dianggap semakin mampu menjangkau masyarakat miskin.

3. Variabel CAR (Capital Adequacy Ratio), yaitu kebutuhan modal minimum bank untuk beroperasi, yaitu rasio antara modal sendiri dan ATMR (aktiva tertimbang menurut risiko) (Hasibuan 2007).

4. Variabel NPF (Non Performing Financing), yaitu tingkat pembiayaan non lancar.

5. Variabel FDR (Financing to Deposit Ratio), yaitu rasio antara jumlah pembiayaan yang diberikan oleh bank syariah dengan dana yang diterima oleh bank syariah, ditentukan dari perbandingan antara nilai pembiayaan yang disalurkan dan dana pihak ketiga yang dihimpun oleh bank syariah. 6. Variabel rasio BOPO (Biaya Operasi terhadap Pendapatan Operasi), rasio

ini digunakan untuk mengukur efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.

7. Variabel WISMA, yaitu jumlah titik pelayanan pembiayaan mikro lembaga keuangan syariah. Titik pelayanan pembiayaan mikro oleh lembaga keuangan syariah mencakup kantor cabang bank dan unit

15 seperti tempat tinggal berbentuk mes sekaligus kerja karyawan BTPN Syariah.

Pengujian Hipotesis

Koefisien Determinasi (R2)

Koefisien Determinasi (R2) mengukur goodness of fit dari persamaan regresi, di mana nilai tersebut menyatakan proporsi atau presentase dari total variasi variabel dependen yang dapat dijelaskan oleh variabel-variabel independen (Gujarati 2010). R2 memiliki rentang nilai antara 0 sampai dengan 1. Jika bernilai 1, maka garis regresi dapat menjelaskan variasi variabel Y secara sempurna, sebaliknya jika R2 bernilai 0, model tersebut tidak dapat menjelaskan variasi variabel Y sedikit pun.

Uji F

Uji F mengukur keseluruhan signifikansi dari regresi yang diestimasi (Gujarati 2010). Hipotesis yang diuji pada uji F adalah:

H0: β1= β2= ... = βt = 0

H1 : minimal ada satu β yang tidak sama dengan nol

Jika nilai F-statistik lebih kecil dari F-tabel, maka hipotesis H0 tidak ditolak. Hal tersebut berarti minimal ada satu variabel independen yang mempengaruhi variabel dependen. Selain itu jika nilai F-statistik lebih besar dari F-tabel, maka hipotesis H0 ditolak, artinya tidak ada variabel independen yang mempengaruhi variabel independen

Uji t

Uji t digunakan untuk melihat signifikan atau tidaknya secara statistik nilai koefisien pada persamaan regresi. Uji F dilakukan secara satu persatu pada masing-masing variabel independen untuk melihat signifikansi variabel independen dalam menjelaskan variasi variabel dependen. Hipotesis yang diuji pada uji t adalah:

H0: β1 = 0 H1 : β1 ≠ 0

Jika nilai t-hitung lebih kecil daripada t-tabel, maka berarti hipotesis H0 tidak ditolak, dan variabel independen tersebut memengaruhi variabel dependen secara signifikan. Selain itu, jika nilai t-hitung lebih besar daripada t-tabel, maka berarti hipotesis H0 ditolak, dan variabel independen tersebut tidak signifikan dalam memengaruhi variabel independen.

Evaluasi Model

16

Uji Normalitas

Uji normalitas digunakan untuk mengetahui faktor kesalahan pada model mengikuti distribusi normal atau tidak (Gujarati 2010). Salah satu cara untuk melakukan uji normalitas adalah dengan uji normalitas Jarque-Berra. Jika nilai probabilitasnya lebih besar daripada taraf nyata (α), maka residual telah terdistribusi secara normal. Selain itu, jika nilai probabilitasnya lebih kecil daripada taraf nyata (α), maka residual tidak terdistribusi normal.

Uji Multikolinearitas

Multikolinearitas mengacu pada situasi adanya hubungan linear di antara variabel independen (Gujarati 2010). Salah satu cara untuk mendeteksi adanya multikolinearitas adalah melalui uji Klein. Uji Klein dilakukan dengan melihat korelasi parsial pada masing-masing variabel. Jika nilai korelasi parsial lebih kecil daripada nilai R2, maka tidak terdapat multikolinearitas pada persamaan regresi tersebut.

Uji Heteroskedastisitas

Heteroskedastisitas adalah tidak terpenuhinya asumsi kritis pada model linier regresi klasik, yaitu faktor gangguan (ui) memiliki varians yang sama (Gujarati 2010). Heteroskedastisitas berarti pula ragam dari error pada model tidak bersifat konstan. Salah satu uji yang dilakukan untuk mendeteksi adanya heteroskedastisitas adalah Uji White. Jika nilai probabilitas chi square lebih besar daripada taraf nyata, maka data bersifat homoskedastis. Sebaliknya, jika nilai probabilitas chi square lebih kecil daripada taraf nyata, maka data tersebut bersifat heteroskedastis.

Uji Autokorelasi

Autokorelasi terjadi apabila terdapat korelasi berantai pada residu-residu pada persamaan regresi. Salah satu cara untuk menguji ada atau tidaknya autokorelasi pada regresi adalah dengan melakukan uji Breusch–Pagan–Godfrey Test. Jika nilai probabilitas chi-square lebih besar dari taraf nyata (α), maka model terbebas dari autokorelasi.

GAMBARAN UMUM

BTPN Syariah merupakan BUS (Bank Umum Syariah) yang didirikan dari perpaduan PT Bank Sahabat Purbadanarta dan UUS (Unit Usaha Syariah) BTPN. Pada 20 Januari 2014, PT Bank Tabungan Pensiunan Nasional, Tbk (BTPN) mengakuisisi 70% saham Bank Sahabat Purbadanarta. Bank Sahabat Purbadanarta merupakan bank umum non devisa yang berdiri sejak Maret 1991. Setelah pengakuisisian tersebut kemudian dikonversi menjadi BTPN Syariah berdasarkan Surat Keputusan Otoritas Jasa Keuangan (OJK) tanggal 22 Mei 2014.

17 melayani dan memberdayakan keluarga pra sejahtera di seluruh Indonesia. UUS BTPN di-spin off pada Juni 2014 dan bergabung ke BTPN Syariah.

BTPN Syariah memiliki visi dan misi yang berorientasi pada inklusi keuangan dan keuangan mikro. Misi tersebut yaitu “Bersama Kita Ciptakan Kesempatan Tumbuh dan Hidup Yang Lebih Berarti” dengan visi “Menjadi Bank Syariah Terbaik, Untuk Keuangan Inklusif, Mengubah Hidup Berjuta Rakyat Indonesia”. Visi dan misi tersebut dijalankan dengan nilai-nilai profesional, integritas, saling menghargai, serta kerja sama.

Pelayanan keuangan mikro dilakukan dengan sistem yang mirip branchless banking maupun mobile marketing berupa wisma. Wisma merupakan tempat tinggal sekaligus tempat kerja karyawan. Akad yang dipakai untuk pembiayaan adalah akad murabahah dan wakalah. Pada periode 2012-2014, rata-rata nilai CAR (Capital Adequacy Ratio) BTPN Syariah adalah sebesar 51.2%, rata-rata nilai NPF (Non Performing Financing) sebesar 0.56%, rata-rata FDR (Financing to Deposit Ratio) sebesar 90.76%, rata-rata BOPO (Biaya Operasi terhadap Pendapatan Operasi) sebesar 84.86%, serta rata-rata jumlah wisma adalah sebanyak 897.33. Jumlah wisma sebagai titik pelayanan keuangan mikro BTPN Syariah telah mencapai sebanyak 1554 pada Desember 2014.

HASIL DAN PEMBAHASAN

Deskripsi Data

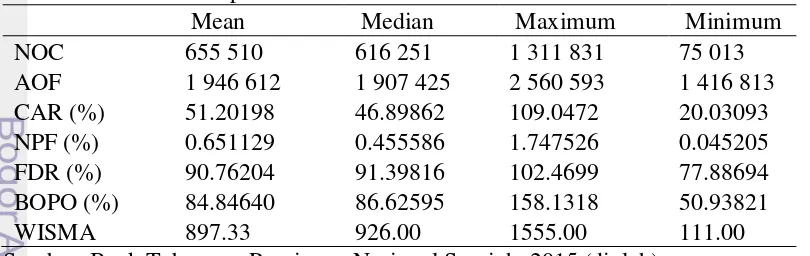

Data yang diolah pada penelitian ini adalah data keuangan BTPN Syariah pada tahun 2012-2014. Data-data yang diolah pada penelitian ini yaitu total jumlah nasabah pembiayaan mikro (Number of Clients), nilai nominal rata-rata pembiayaan mikro (Average Outstanding Financing), rasio CAR (Capital Adequacy Ratio), FDR (Financing to Deposit Ratio), NPF (Non Performing Financing), BOPO (Biaya Operasi Terhadap Pendapatan Operasi), serta WISMA (jumlah titik pelayanan pembiayaan mikro) pada BTPN Syariah.

Tabel 5 Statistik Deskriptif Variabel

Mean Median Maximum Minimum

NOC 655 510 616 251 1 311 831 75 013

AOF 1 946 612 1 907 425 2 560 593 1 416 813

CAR (%) 51.20198 46.89862 109.0472 20.03093

NPF (%) 0.651129 0.455586 1.747526 0.045205

FDR (%) 90.76204 91.39816 102.4699 77.88694

BOPO (%) 84.84640 86.62595 158.1318 50.93821

WISMA 897.33 926.00 1555.00 111.00

Sumber: Bank Tabungan Pensiunan Nasional Syariah, 2015 (diolah) Keluasan Jangkauan (Breadth of Outreach)

18

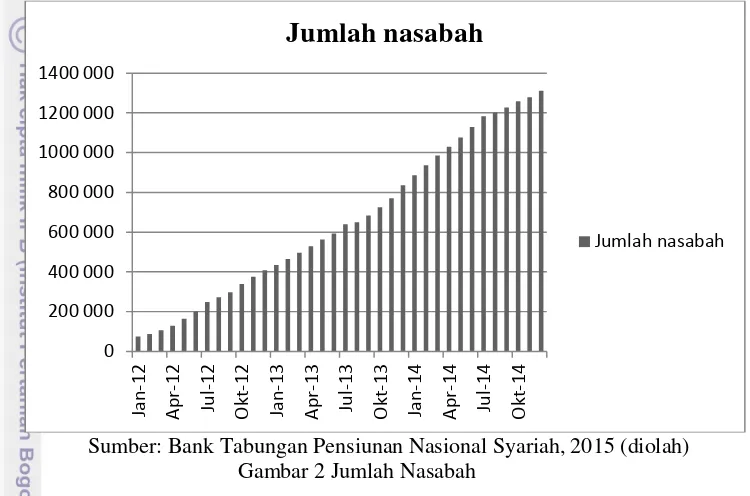

Terdapat tren peningkatan jumlah nasabah pembiayaan mikro di BTPN Syariah dari Januari 2012 hingga Desember 2014 (Gambar 2). Pada Januari 2012, terdapat sejumlah 75 013 nasabah pembiayaan mikro yang terjangkau oleh BTPN Syariah. Total jumlah nasabah meningkat relatif pesat pada Desember 2014, yaitu sebesar 1 311 831 nasabah. Pada periode 2012, terdapaat rataan per bulan total jumlah nasabah pembiayaan mikro sebanyak 655 510. Selain itu juga tengah variabel keluasan jangkauan adalah 616 251 nasabah (Tabel 5).

Sumber: Bank Tabungan Pensiunan Nasional Syariah, 2015 (diolah) Gambar 2 Jumlah Nasabah

Kedalaman Jangkauan (Depth of Outreach)

Variabel kedalaman jangkauan (depth of outreach) merupakan variabel independen pada persamaan kedua pada penelitian ini. Variabel kedalaman jangkauan pada penelitian ini diasumsikan sebagai nilai nominal rata-rata pembiayaan mikro (Average Outstanding Financing) pada periode 2012-2014.

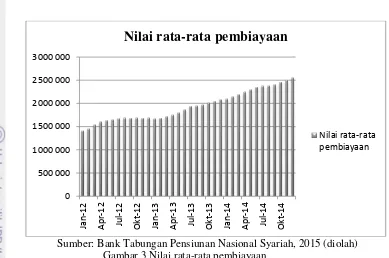

Terdapat tren peningkatan nilai nominal rata-rata pembiayaan mikro di BTPN Syariah dari Januari 2012 hingga Desember 2014, walaupun sempat relatif stagnan pada periode Juni 2012 hingga Februari 2013 (Gambar 3). Pada Januari 2012, nilai rata-rata pembiayaan mikro yang disalurkan oleh BTPN Syariah adalah sebesar Rp. 1 416 813.00, dan menjadi Rp. 2 560 593.00 pada bulan Desember 2014. Pada periode 2012-2014, terdapaat rataan per bulan nilai nominal rata-rata pembiayaan mikro sebesar 1 946 612 rupiah. Selain itu nilai tengah (median) nilai nominal rata-rata pembiayaan mikro sebesar adalah 1 907 425 rupiah (Tabel 5).

Pada penelitian ini dalamnya tingkat jangkauan didefinisikan sebagai semakin kecilnya nilai pembiayaan yang diberikan, maka berarti tren peningkatan nilai rata-rata pembiayaan mikro berbanding terbalik dengan tingkat kedalaman jangkauan. Dengan asumsi ini dianggap, semakin kecil nilai rata-rata pembiayaan mikro yang disalurkan BTPN Syariah kepada nasabah, maka dianggap semakin banyak nasabah yang menerima jangkauan. Dengan demikian, tren kedalaman jangkauan pembiayaan mikro BTPN Syariah cenderung menurun dengan asumsi

19

Sumber: Bank Tabungan Pensiunan Nasional Syariah, 2015 (diolah) Gambar 3 Nilai rata-rata pembiayaan

CAR (Capital Adequacy Ratio)

CAR (Capital Adequacy Ratio) adalah perbandingan modal yang dimiliki oleh bank dan dana pihak ketiga. Nilai CAR BTPN Syariah pada periode bulanan 2012-2014 lebih besar nilai minimum CAR sebesar 8% menurut Peraturan Bank Indonesia Nomor 14/18/PBI/2012.

Berdasarkan Tabel 5, nilai rataan variabel rasio CAR BTPN Syariah pada periode 2012-2014 adalah sebesar 51.2%. Nilai tengah variabel CAR pada tahun 2012-2014 adalah sebesar 46.90%. Selanjutnya, nilai minimum CAR adalah 20.03%, sedangkan nilai maksimumnya sebesar 109.05%.

Nilai CAR sebagai rasio kecukupan modal bank juga menunjukkan seberapa mampu bank mengelola dan menutupi risiko kerugian bank dengan modal yang dimilikinya. Berdasarkan Peraturan Bank Indonesia Nomor 14/20/PBI/2012, rasio kewajiban penyediaan modal minimum (capital adequacy ratio) minimal adalah 8% dan memenuhi modal sesuai profil risiko bank tersebut. BTPN Syariah pada periode 2012-2014 memiliki rata-rata rasio CAR sebesar 51.20198%, dengan nilai minimum sebesar 20.03093% dan nilai maksimum sebesar 109.0472%. Nilai CAR BTPN Syariah lebih besar dari nilai CAR minimum sebesar 8% berdasarkan peraturan yang ada. Nilai CAR BTPN Syariah nilainya relatif besar bila dibandingkan dengan nilai CAR bulanan Bank Umum Syariah di Indonesia yang berada di kisaran 14.54% hingga 16.85% pada tahun 2014 (OJK 2014).

NPF (Non Performing Financing)

NPF (Non Performing Financing) adalah rasio pembiayaan non lancar pada bank syariah. Berdasarkan Tabel 5, nilai rataan variabel rasio NPF BTPN Syariah periode 2012-2014 adalah sebesar 0.65%, sedangkan nilai tengahnya adalah sebesar 0.46%. Selanjutnya, nilai minimum rasio NPF BTPN Syariah pada periode 2012-2014 adalah 0.045%, sedangkan nilai maksimumnya sebesar 1.75%.

20

FDR (Financing to Deposit Ratio)

Rasio FDR (Financing to Deposit Ratio) adalah rasio perbandingan antara pembiayaan yang disalurkan oleh bank syariah dengan dana pihak ketiga dan modal yang dimiliki oleh bank syariah.

Tabel 5 menunjukkan bahwa nilai rataan nilai rasio FDR BTPN Syariah pada periode 2012-2014 adalah sebesar 90.76%, sedangkan nilai tengahnya sebesar 91.40%. Pada tabel tersebut terlihat bahwa nilai maksimum FDR pada periode 2012-2014 adalah sebesar 102.47%, sedangkan nilai minimumnya adalah sebesar 77.89%.

BOPO (Biaya Operasi terhadap Pendapatan Operasi)

Rasio BOPO (Biaya Operasi Terhadap Pendapatan Operasi) mengukur efisiensi biaya dan pendapatan yang diperoleh bank. Pada tabel 5 terlihat bahwa nilai rataan variabel BOPO BTPN Syariah pada periode 2012-2014 adalah sebesar 84.85%, sedangkan nilai tengahnya adalah sebesar 86.63%. Selanjutnya, nilai maksimum BOPO BTPN Syariah pada periode 2012-2014 adalah sebesar 158.13%, sedangkan nilai minimumnya adalah sebear 50.94%.

WISMA

BTPN Syariah memberikan pelayanan pembiayaan usaha mikro dalam bentuk wisma. Wisma merupakan titik pelayanan BTPN Syariah dalam menyalurkan pembiayaan mikro kepada masyarakat pra sejahtera.

Tabel 5 menunjukkan bahwa nilai rataan variabel Wisma pada periode 2012-2014 adalah sebesar 879.33 wisma, sedangkan nilai tengahnya adalah sebesar 926 wisma. Jumlah wisma minimum pada periode 2012-2014 adalah sebesar 111, jumlah tersebut adalah jumlah pada bulan Januari 2012. Selanjutnya jumlah wisma maksimum adalah pada bulan November 2014, yaitu sejumlah 1555 wisma.

Faktor-faktor yang Memengaruhi Jangkauan Pembiayaan Mikro Syariah Jangkauan (outreach) lembaga keuangan syariah dalam melakukan pelayanan keuangan mikro kepada masyarakat terbagi menjadi dua, yaitu keluasan jangkauan (breadth of outreach) dan kedalaman jangkauan (depth of outreach). Keluasan jangkauan diukur dari banyaknya masyarakat yang mendapatkan pembiayaan mikro dari lembaga keuangan dalam menyalurkan pembiayaan mikro, dalam penelitian ini yaitu di BTPN Syariah. Kedalaman jangkauan diukur dari seberapa miskin nasabah yang mendapatkan pembiayaan, semakin miskin nasabah yang terjangkau, maka dianggap semakin dalam pula jangkauannya. Pada penelitian ini, tingkat kedalaman jangkauan diukur berdasarkan nilai rata-rata pembiayaan mikro yang disalurkan oleh BTPN Syariah, semakin kecil nilai pembiayaannya, maka diasumsikan semakin miskin pula nasabah yang dapat terjangkau.

Keluasan Jangkauan (Breadth of Outreach)

21 NPF, FDR, BOPO, Wisma, serta variabel total jumlah nasabah pada periode sebelumnya.

Uji Asumsi Klasik Pada Persamaan I

Untuk memastikan bahwa model yang digunakan dalam penelitian ini telah memenuhi kriteria BLUE (Best Linear Unbiased Estimator), maka perlu dilakukan uji asumsi klasik. Pengujian tersebut yaitu uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Pengujian pertama, yaitu uji normalitas terhadap residual model diperoleh bahwa nilai probabilitas Jarque Berra adalah sebesar 0.130603, lebih besar dari taraf nyata 10%, maka hal ini berarti asumsi residual model menyebar normal telah terpenuhi.

Selanjutnya, uji multikolinearitas dilakukan dengan melihat hasil dari korelasi parsial antar peubah bebas. Pada hasil tersebut diperoleh bahwa nilai korelasi parsial antar peubah bebas lebih kecil dari R-squared sebesar 0.99. Berdasarkan uji Klein, jika nilai korelasi parsial antar peubah bebas lebih kecil dari nilai R-squared, maka model terbebas dari masalah multikolinearitas.

Pengujian heteroskedastisitas pada model penelitian ini adalah dengan uji

White. Berdasarkan uji White, diperoleh bahwa nilai probabilitas chi square

adalah sebesar 0.2321, lebih besar dari taraf nyata 10%. Hal ini berarti model telah terbebas dari masalah heteroskedastisitas.

Uji asumsi klasik terakhir pada penelitian ini adalah uji autokorelasi. Pengujian autokorelasi dilakukan dengan menggunakan Breusch-Godfrey Serial Correlation LM Test. Pada pengujian tersebut diperoleh nilai probabilitas chi square sebesar 0.2398, lebih besar dari taraf nyata 10%. Maka hal ini berarti tidak terdapat autokorelasi pada model. Dengan demikian, model regresi persamaan I pada penelitian ini telah memenuhi asumsi klasik BLUE (Best Linear Unbiased Estimator).

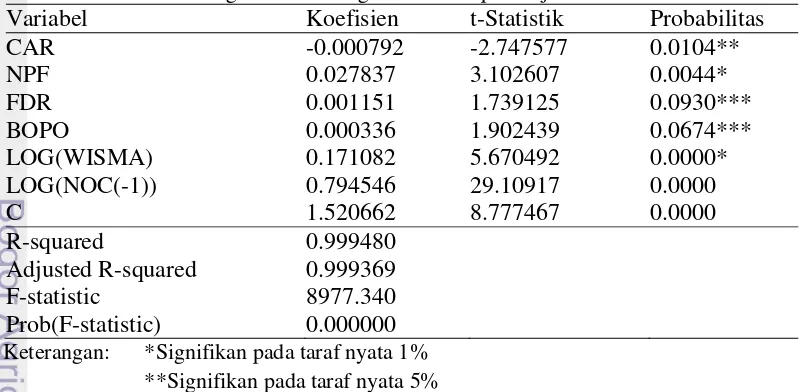

Tabel 6 Model analisis regresi linear berganda terhadap total jumlah nasabah

Variabel Koefisien t-Statistik Probabilitas

CAR -0.000792 -2.747577 0.0104**

NPF 0.027837 3.102607 0.0044*

FDR 0.001151 1.739125 0.0930***

BOPO 0.000336 1.902439 0.0674***

LOG(WISMA) 0.171082 5.670492 0.0000*

LOG(NOC(-1)) 0.794546 29.10917 0.0000

C 1.520662 8.777467 0.0000

R-squared 0.999480

Adjusted R-squared 0.999369

F-statistic 8977.340

Prob(F-statistic) 0.000000 Keterangan: *Signifikan pada taraf nyata 1%

**Signifikan pada taraf nyata 5% ***Signifikan pada taraf nyata 10%

22

sedangkan sisa keragaman variabel total jumlah nasabah sebesar 0.1% diterangkan oleh faktor-faktor lain di luar model atau galat.

Berdasarkan uji-F, nilai probabilitas F-statistik adalah sebesar 0.000000. Nilai F-statistik pada model lebih kecil daripada taraf nyata 10%. Hal ini menunjukkan bahwa model yang digunakan telah mampu menjelaskan keragaman variabel jumlah total jumlah nasabah. Hasil dari persamaan regresi menunjukkan bahwa seluruh variabel independen telah mampu menjelaskan keragaman dari variabel total jumlah nasabah sebagai variabel dependen.

Pengujian statistik-t pada taraf nyata sebesar 10% menunjukkan bahwa semua variabel independen, yaitu variabel CAR, NPF, FDR, BOPO, dan WISMA pada model berpengaruh signifikan terhadap besar kecilnya total jumlah nasabah pada BTPN Syariah.

Hasil uji-t pada variabel CAR diperoleh t-hitung sebesar -2.747577 dengan nilai probabilitas sebesar 0.0104, dimana nilai probabilitas tersebut lebih kecil dari taraf nyata sebesar 5%, hal ini berarti variabel CAR berpengaruh signifikan terhadap variabel total jumlah nasabah. Variabel CAR berpengaruh negatif terhadap jumlah total nasabah dengan nilai koefisien sebesar -0.000792, yang menunjukkan bahwa setiap kenaikan CAR sebesar 1% akan mampu menurunkan total jumlah nasabah pada BTPN Syariah sebesar 0.000792% dengan asumsi

ceteris paribus. Hasil ini tidak sesuai dengan hipotesis penelitian bahwa variabel CAR berpengaruh positif terhadap keluasan jangkauan. Hal ini diduga disebabkan karena BTPN Syariah merupakan bank yang sebelumnya merupakan UUS BTPN dan mengalami perubahan status menjadi Bank Umum Syariah dengan tambahan modal dari hasil akuisisi Bank Sahabat Purbadanarta. Data pada bulan terakhir, yaitu Desember 2014, menunjukkan bahwa nilai CAR adalah sebesar 32.7% (Lampiran 1). Dengan demikian, BTPN Syariah masih memiliki idle asset yang besar menjangkau nasabah secara lebih luas. Hal ini berarti, semakin kecilnya idle asset yang ditunjukkan oleh semakin kecilnya rasio CAR, maka semakin meningkat pula jumlah nasabah yang mendapat pembiayaan, ceteris paribus.

Hasil uji-t pada variabel NPF diperoleh t-hitung sebesar 3.102607 dengan nilai probabilitas sebesar 0.0044, dimana nilai probabilitas tersebut lebih kecil dari taraf nyata sebesar 1%, hal ini berarti variabel NPF berpengaruh signifikan terhadap variabel total jumlah nasabah. Variabel NPF berpengaruh positif terhadap jumlah total nasabah dengan nilai koefisien sebesar 0.027837, yang menunjukkan bahwa setiap kenaikan NPF sebesar 1% akan mampu meningkatkan total jumlah nasabah pada BTPN Syariah sebesar 0.027837% dengan asumsi

ceteris paribus. Hasil ini sesuai dengan hipotesis penelitian bahwa variabel NPF berpengaruh positif terhdap keluasan jangkauan. Diduga berarti semakin meningkatnya nilai NPF, maka semakin meningkat pula risiko bank dalam menjangkau pembiayaan mikro.

Hasil uji-t pada variabel FDR diperoleh t-hitung sebesar 1.739125 dengan nilai probabilitas sebesar 0.0930, dimana nilai probabilitas tersebut lebih kecil dari taraf nyata sebesar 10%, hal ini berarti variabel FDR berpengaruh signifikan terhadap variabel total jumlah nasabah. Variabel FDR berpengaruh positif terhadap jumlah total nasabah dengan nilai koefisien sebesar 0.001151, yang menunjukkan bahwa setiap kenaikan FDR sebesar 1% akan mampu meningkatkan total jumlah nasabah pada BTPN Syariah sebesar 0.001151% dengan asumsi

23 berpengaruh positif terhdap keluasan jangkauan. Diduga hal ini berkaitan dengan semakin meningkatnya umur bank syariah, maka penyaluran pembiayaan mikro cenderung untuk lebih menjangkau banyak nasabah dengan nominal pembiayaan yang lebih besar.

Hasil uji-t pada variabel BOPO diperoleh t-hitung sebesar 1.902439. dengan nilai probabilitas sebesar 0.0674, dimana nilai probabilitas tersebut lebih kecil dari taraf nyata sebesar 10%, hal ini berarti variabel BOPO berpengaruh signifikan terhadap variabel total jumlah nasabah. Variabel BOPO berpengaruh positif terhadap jumlah total nasabah dengan nilai koefisien sebesar 0.000336, yang menunjukkan bahwa setiap kenaikan BOPO sebesar 1% akan mampu meningkatkan total jumlah nasabah pada BTPN Syariah sebesar 0.000336% dengan asumsi ceteris paribus. Hasil ini sesuai dengan hipotesis penelitian bahwa variabel BOPO berpengaruh positif terhdap keluasan jangkauan. Diduga hal ini berkaitan dengan semakin efisien biaya bank untuk beroperasi. Jika bank beroperasi dengan biaya yang efisien, maka bank akan lebih mampu menjangkau nasabah secara lebih luas.

Hasil uji-t pada variabel WISMA diperoleh t-hitung sebesar 5.670492. dengan nilai probabilitas sebesar 0.0000, dimana nilai probabilitas tersebut lebih kecil dari taraf nyata sebesar 1%, hal ini berarti variabel WISMA berpengaruh signifikan terhadap variabel total jumlah nasabah. Variabel WISMA berpengaruh positif terhadap jumlah total nasabah dengan nilai koefisien sebesar 0.171082, yang menunjukkan bahwa setiap kenaikan WISMA sebesar 1% akan mampu meningkatkan total jumlah nasabah pada BTPN Syariah sebesar 0.171082% dengan asumsi ceteris paribus. Hasil ini sesuai dengan hipotesis penelitian bahwa variabel WISMA berpengaruh positif terhdap keluasan jangkauan. Hal ini diduga berkaitan dengan semakin mampunya wisma dan lokasi wisma dalam menjangkau banyak daerah untuk menjangkau nasabah secara lebih luas.

Kedalaman Jangkauan (Depth of Outreach)

Konsep kedalaman jangkauan adalah seberapa mampu lembaga keuangan dalam menyalurkan pembiayaan mikro menjangkau dan memberdayakan nasabah-nasabah yang paling miskin diantara yang miskin. Variabel kedalaman jangkauan pada model ini diukur berdasarkan nilai rata-rata pembiayaan mikro yang disalurkan oleh BTPN Syariah. Semakin kecil nilai pembiayaan yang disalurkan oleh BTPN Syariah, maka dianggap semakin dalam pula jangkauannya. Selain itu, semakin rendah rata-rata pembiayaan mikro yang diberikan, maka diharapkan dapat menjangkau nasabah lebih luas pula (breadth of outreach). Uji Asumsi Klasik Pada Persamaan II

Untuk memastikan bahwa model yang digunakan dalam penelitian ini telah memenuhi kriteria BLUE (Best Linear Unbiased Estimator), maka perlu dilakukan uji asumsi klasik. Pengujian tersebut yaitu uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Pengujian pertama, yaitu uji normalitas terhadap residual model diperoleh bahwa nilai probabilitas Jarque Berra adalah sebesar 0.854230, lebih besar dari taraf nyata 10%, maka hal ini berarti asumsi residual model menyebar normal telah terpenuhi.

24

korelasi parsial antar peubah bebas lebih kecil dari R-squared sebesar 0.99. Berdasarkan uji Klein, jika nilai korelasi parsial antar peubah bebas lebih kecil dari nilai R-squared, maka model terbebas dari masalah multikolinearitas.

Pengujian heteroskedastisitas pada model penelitian ini adalah dengan uji

White. Berdasarkan uji White, diperoleh bahwa nilai probabilitas chi square adalah sebesar 0.8033, lebih besar dari taraf nyata 10%. Hal ini berarti model telah terbebas dari masalah heteroskedastisitas.

Uji asumsi klasik terakhir pada penelitian ini adalah uji autokorelasi. Pengujian autokorelasi dilakukan dengan menggunakan Breusch-Godfrey Serial Correlation LM Test. Pada pengujian tersebut diperoleh nilai probabilitas chi square sebesar 0.1521, lebih besar dari taraf nyata 10%. Maka hal ini berarti tidak terdapat autokorelasi pada model. Dengan demikian, model regresi persamaan II pada penelitian ini telah memenuhi asumsi klasik BLUE (Best Linear Unbiased Estimator).

Pada Tabel 11 terlihat bahwa nilai koefisien determinasi (R2) adalah sebesar 99.5%. Dengan demikian berarti 99.5% keragaman pada variabel rata-rata pembiayaan mikro dapat dijelaskan oleh variabel-variabel independen pada model, sedangkan sisa keragaman variabel rata-rata pembiayaan mikro sebesar 0.5% diterangkan oleh faktor-faktor lain di luar model atau galat.

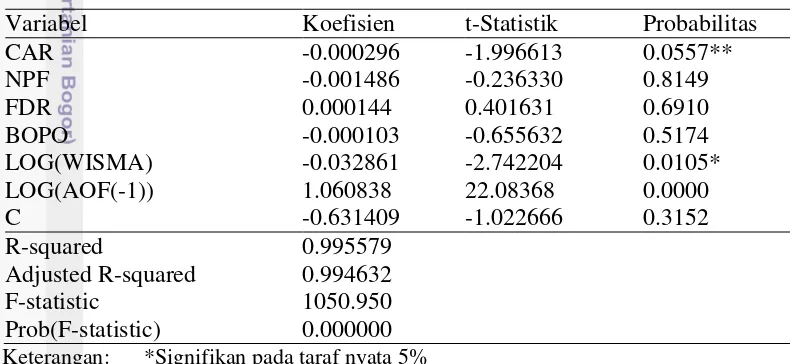

Tabel 7 Model analisis regresi linear berganda terhadap rata-rata pembiayaan

Variabel Koefisien t-Statistik Probabilitas

CAR -0.000296 -1.996613 0.0557**

NPF -0.001486 -0.236330 0.8149

FDR 0.000144 0.401631 0.6910

BOPO -0.000103 -0.655632 0.5174

LOG(WISMA) -0.032861 -2.742204 0.0105*

LOG(AOF(-1)) 1.060838 22.08368 0.0000

C -0.631409 -1.022666 0.3152

R-squared 0.995579

Adjusted R-squared 0.994632

F-statistic 1050.950

Prob(F-statistic) 0.000000 Keterangan: *Signifikan pada taraf nyata 5%

**Signifikan pada taraf nyata 10%

Selanjutnya, berdasarkan uji-F, nilai probabilitas F-statistik adalah sebesar 0.000000. Nilai F-statistik pada model lebih kecil daripada taraf nyata 10%. Hal ini menunjukkan bahwa model yang digunakan telah mampu menjelaskan keragaman variabel rata-rata pembiayaan mikro. Hasil dari persamaan regresi menunjukkan bahwa seluruh variabel independen telah mampu menjelaskan keragaman dari variabel rata-rata pembiayaan mikro sebagai variabel dependen.

25 Hasil uji-t pada variabel CAR diperoleh t-hitung sebesar -1.996613 dengan nilai probabilitas sebesar 0.0557, dimana nilai probabilitas lebih kecil dari taraf nyata sebesar 10%, hal ini berarti variabel CAR berpengaruh signifikan terhadap variabel rata-rata pembiayaan mikro. Variabel CAR berpengaruh negatif terhadap rata-rata pembiayaan mikro dengan nilai koefisien sebesar -0.000296, yang menunjukkan bahwa setiap kenaikan CAR sebesar 1% akan mampu menurunkan rata-rata pembiayaan mikro pada BTPN Syariah sebesar 0.000296% dengan asumsi ceteris paribus. Nilai rata-rata pembiayaan mikro berbanding terbalik dengan kedalaman jangkauan. Dengan demikian, setiap kenaikan CAR sebesar 1% akan mampu meningkatkan kedalaman jangkauan pembiayaan mikro BTPN Syariah sebesar 0.000296 % dengan asumsi ceteris paribus. Hasil ini sesuai dengan hipotesis penelitian bahwa variabel CAR berpengaruh positif terhadap kedalaman jangkauan. Nilai CAR menunjukkan pula bahwa semakin tinggi nilai CAR, maka bank dianggap mampu mengelola risiko lebih besar dengan menyalurkan pembiayaan dengan nominal yang lebih kecil kepada masyarakat yang tergolong miskin.

Hasil uji-t pada variabel NPF diperoleh t-hitung -0.236330 dengan nilai probabilitas sebesar 0.8149, dimana nilai probabilitas lebih besar dari taraf nyata 10%. Hal ini berarti variabel NPF tidak berpengaruh signifikan terhadap rata-rata pembiayaan mikro yang disalurkan oleh BTPN Syariah.

Hasil uji-t pada variabel FDR diperoleh t-hitung 0.401631 dengan nilai probabilitas sebesar 0.6910, dimana nilai probabilitas lebih besar dari taraf nyata 10%. Hal ini berarti variabel FDR tidak berpengaruh signifikan terhadap rata-rata pembiayaan mikro yang disalurkan oleh BTPN Syariah.

Hasil uji-t pada variabel BOPO diperoleh t-hitung -0.655632 dengan nilai probabilitas sebesar 0.5174, dimana nilai probabilitas lebih besar dari taraf nyata 10%. Hal ini berarti variabel BOPO tidak berpengaruh signifikan terhadap rata-rata pembiayaan mikro yang disalurkan oleh BTPN Syariah.

26

SIMPULAN DAN SARAN

Simpulan

Berdasarkan penelitian ini, diperoleh kesimpulan sebagai berikut:

1. Terdapat tren peningkatan jumlah nasabah pembiayaan mikro BTPN Syariah pada periode 2012-2014, hal ini berarti terdapat peningkatan tren keluasan jangkauan (breadth of outreach). Selain itu juga terdapat tren penurunan kedalaman jangkauan (depth of outreach), hal ini ditunjukkan dengan semakin meningkatnya nilai rata-rata pembiayaan mikro yang disalurkan oleh BTPN Syariah.

2. Seluruh faktor-faktor yang diteliti signifikan memengaruhi keluasan jangkauan pembiayaan mikro di BTPN Syariah. Faktor-faktor tersebut yaitu variabel CAR (Capital Adequacy Ratio), NPF (Non Performing Financing), FDR (Financing to Deposit Ratio), BOPO (Biaya Operasi terhadap Pendapatan Operasi), dan jumlah wisma (unit pelayanan keuangan mikro). 3. Dari lima variabel yang diteliti pengaruhnya terhadap kedalaman jangkauan,

ada dua variabel yang mempengaruhi kedalaman jangkauan secara signifikan, yaitu variabel CAR dan wisma. Variabel NPF, FDR, dan BOPO tidak memiliki pengaruh yang signifikan terhadap kedalaman jangkauan di BTPN Syariah.

Saran

1. BTPN Syariah disarankan memperbanyak jumlah wisma, sebagai variabel paling signifikan, untuk menambah titik pelayanan untuk memperluas dan memperdalam jangkauan, yang dicerminkan dari besarnya nilai jumlah nasabah pembiayaan mikro maupun semakin kecilnya nilai rata-rata pembiayaan mikro.

2. Data yang ada menunjukkan bahwa terdapat kenaikan nilai NPF seiring dengan meluasnya jangkauan pembiayaan mikro BTPN Syariah. BTPN Syariah diharapkan memperhatikan aspek kredibilitas nasabah pembiayaan agar pembiayaan yang diberikan memang menjadi produktif dan memperkecil peluang bertambahnya pembiayaan non lancar (NPF).

3. Diperlukan penelitian lebih lanjut untuk melihat faktor-faktor apa saja yang memengaruhi tren penurunan kedalaman jangkauan pada BTPN Syariah. Variabel-variabel yang dapat ditambahkan diantaranya adalah variabel umur lembaga keuangan tersebut, sektor pembiayaan, dan variabel-variabel lain yang dapat menjelaskan keragaman outreach secara lebih baik.